PROXECTO DE INFORME 98 SUPERÍNDICES · Da cifra total, as transferencias internas entre a ... Por...

175

1 Índice

Transcript of PROXECTO DE INFORME 98 SUPERÍNDICES · Da cifra total, as transferencias internas entre a ... Por...

1

Índice

2

3

ÍNDICE PÁXINA

I. INTRODUCCIÓN .......................................................................................................... 5

II. RÉXIME XURÍDICO ..................................................................................................... 9

1. RELACIÓN XERAL DA NORMATIVA APLICABLE ..................................................... 11

2. RELACIÓN DAS NORMAS QUE EXPERIMENTARON MODIFICACIÓNS RESPECTO

Ó RÉXIME APLICABLE EN 1997 .............................................................................. 11

III. OBXECTIVOS ............................................................................................................. 17

IV. ALCANCE ................................................................................................................. 21

V. LIMITACIÓNS ............................................................................................................ 25

VI. DESENVOLVEMENTO ................................................................................................. 29

1. RENDICIÓN DE CONTAS ........................................................................................ 31

2. FISCALIZACIÓN DO PRESUPOSTO ........................................................................... 32

2.1. MODIFICACIÓNS PRESUPOSTARIAS ................................................................. 32

2.2. EXERCICIOS PECHADOS ................................................................................ 40

2.3. OPERACIÓNS PLURIANUAIS ........................................................................... 44

2.4. PRESUPOSTO DE INGRESOS ........................................................................ 46

2.4.1. TRANSFERENCIAS DO ESTADO .............................................................. 46

2.4.2. ANÁLISE DO PRESUPOSTO DE INGRESOS E A SÚA EXECUCIÓN ................. 47

2.5. PRESUPOSTO DE GASTOS ................................................................................. 51

2.5.1. GASTOS NON FINANCEIROS ................................................................... 51

A. GASTOS DE PERSOAL ............................................................................. 51

B. COMPRA DE BENS CORRENTES E SERVICIOS ............................................ 58

C. TRANSFERENCIAS CORRENTES ............................................................... 61

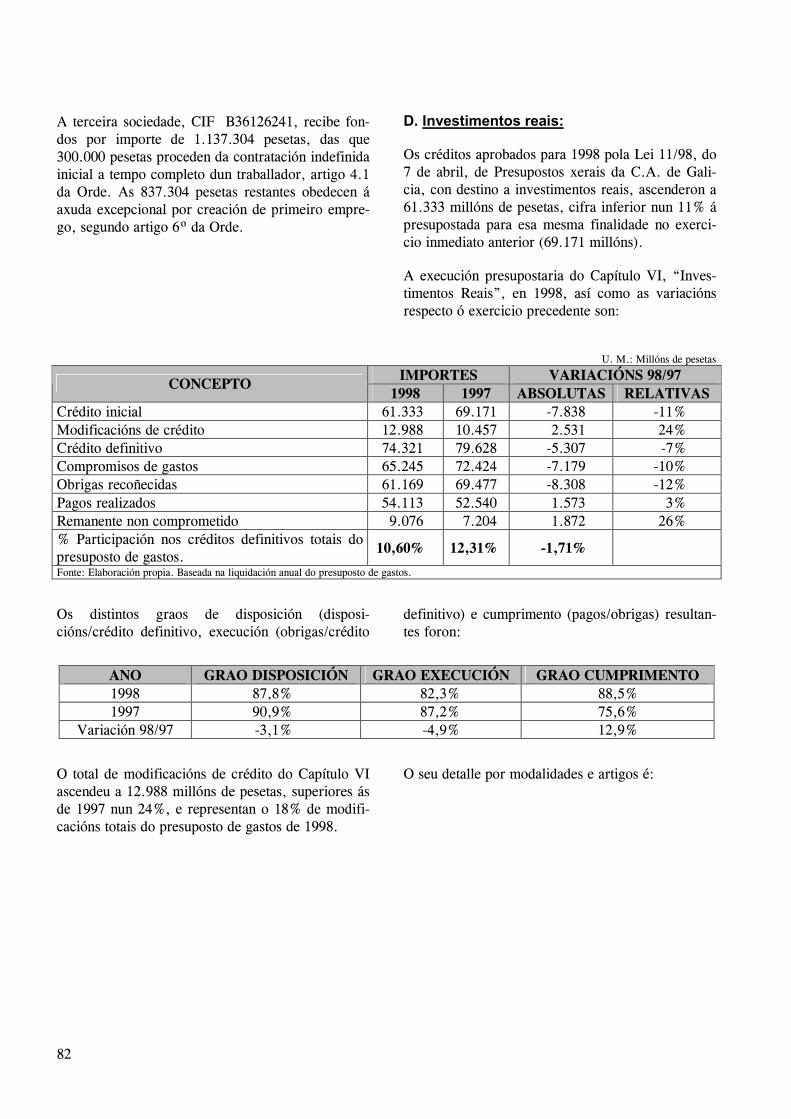

D. INVESTIMENTOS REAIS .......................................................................... 81

E. TRANSFERENCIAS DE CAPITAL ............................................................. 109

2.5.2. GASTOS FINANCEIROS ........................................................................ 130

A. OPERACIÓNS A LONGO PRAZO ............................................................. 130

B. OPERACIÓNS DE TESOURERÍA ............................................................. 132

C. CARGA FINANCEIRA ........................................................................... 133

3. OPERACIÓNS EXTRAPRESUPOSTARIAS ................................................................ 135

4. TESOURERÍA ..................................................................................................... 141

5. PATRIMONIO .................................................................................................... 147

6. AVAIS .............................................................................................................. 150

7. RESULTADO DO EXERCICIO ............................................................................... 150

VII. CONCLUSIÓNS ......................................................................................................... 155

4

VIII. RECOMENDACIÓNS .................................................................................................. 161

IX. TRÁMITE DE ALEGACIÓNS ....................................................................................... 165

________________________________________________________________________________

ANEXO I.- RELACIÓN XERAL DA NORMATIVA APLICABLE ..................................................... 169

ANEXO II.- ALEGACIÓNS Ó ANTEPROXECTO DE INFORME DA CONTA XERAL DE 1998 ............... 175

ANEXO III.- ANÁLISE DAS ALEGACIÓNS ............................................................................... 507

5

I. Introducción

6

7

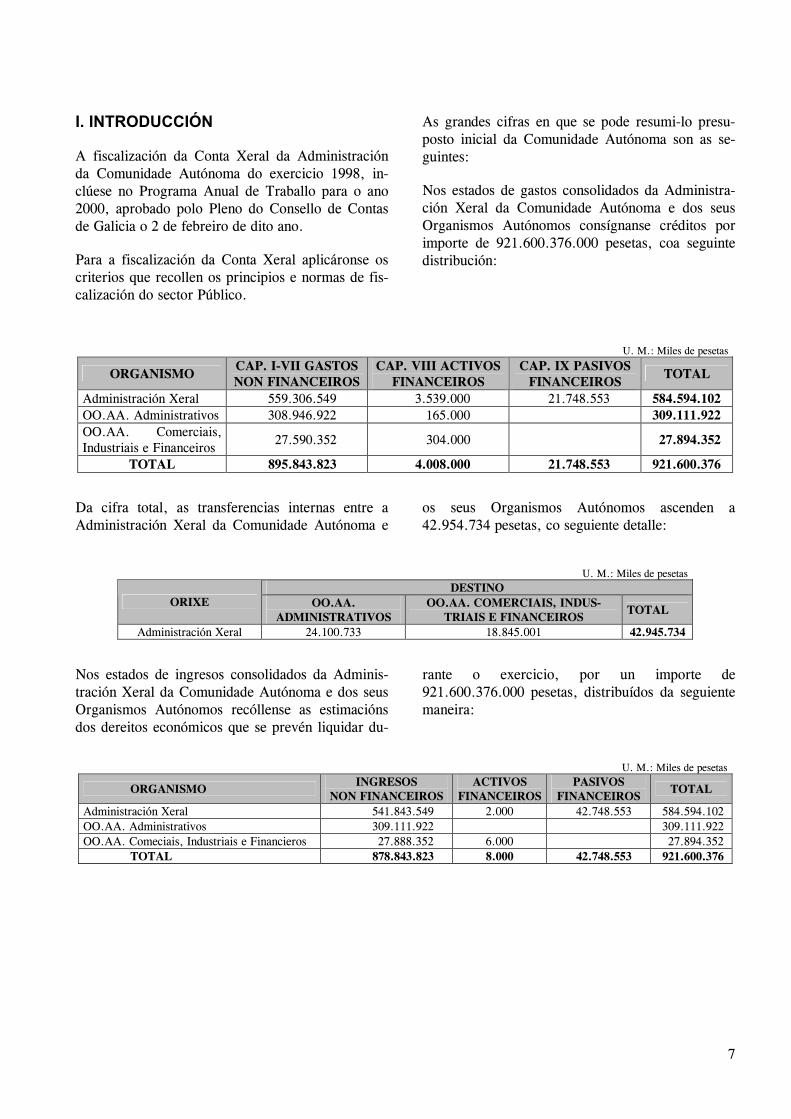

I. INTRODUCCIÓN

A fiscalización da Conta Xeral da Administración da Comunidade Autónoma do exercicio 1998, in-clúese no Programa Anual de Traballo para o ano 2000, aprobado polo Pleno do Consello de Contas de Galicia o 2 de febreiro de dito ano.

Para a fiscalización da Conta Xeral aplicáronse os criterios que recollen os principios e normas de fis-calización do sector Público.

As grandes cifras en que se pode resumi-lo presu-posto inicial da Comunidade Autónoma son as se-guintes:

Nos estados de gastos consolidados da Administra-ción Xeral da Comunidade Autónoma e dos seus Organismos Autónomos consígnanse créditos por importe de 921.600.376.000 pesetas, coa seguinte distribución:

U. M.: Miles de pesetas

ORGANISMO CAP. I-VII GASTOS NON FINANCEIROS

CAP. VIII ACTIVOS FINANCEIROS

CAP. IX PASIVOS FINANCEIROS

TOTAL

Administración Xeral 559.306.549 3.539.000 21.748.553 584.594.102 OO.AA. Administrativos 308.946.922 165.000 309.111.922 OO.AA. Comerciais, Industriais e Financeiros

27.590.352 304.000 27.894.352

TOTAL 895.843.823 4.008.000 21.748.553 921.600.376

Da cifra total, as transferencias internas entre a Administración Xeral da Comunidade Autónoma e

os seus Organismos Autónomos ascenden a 42.954.734 pesetas, co seguiente detalle:

U. M.: Miles de pesetasDESTINO

ORIXE OO.AA. ADMINISTRATIVOS

OO.AA. COMERCIAIS, INDUS-TRIAIS E FINANCEIROS

TOTAL

Administración Xeral 24.100.733 18.845.001 42.945.734

Nos estados de ingresos consolidados da Adminis-tración Xeral da Comunidade Autónoma e dos seus Organismos Autónomos recóllense as estimacións dos dereitos económicos que se prevén liquidar du-

rante o exercicio, por un importe de 921.600.376.000 pesetas, distribuídos da seguiente maneira:

U. M.: Miles de pesetas

ORGANISMO INGRESOS

NON FINANCEIROS ACTIVOS

FINANCEIROSPASIVOS

FINANCEIROS TOTAL

Administración Xeral 541.843.549 2.000 42.748.553 584.594.102 OO.AA. Administrativos 309.111.922 309.111.922 OO.AA. Comeciais, Industriais e Financieros 27.888.352 6.000 27.894.352

TOTAL 878.843.823 8.000 42.748.553 921.600.376

8

9

II. Réxime xurídico

10

11

II. RÉXIME XURÍDICO

O réxime xurídico aplicable á actividade económi-co-financeira da Administración Xeral da Comuni-dade Autónoma durante 1998, dada a súa extensión convén distinguir na relación xeral da normativa a parte específica da mesma que presenta novidades respecto ó exercicio anterior.

1. Relación xeral da normativa aplicable:

A relación xeral recóllese no anexo I a este infor-me, debido á súa extensión.

2. Relación das normas que experimentaron mo-dificacións respecto ó réxime aplicable en 1997:

Son as seguintes:

a) Lei 1/1998, de 7 de abril, de Presupostos da Comunidade Autónoma para 1998.

Ó abeiro do establecido no artigo 54.1 da Lei de Réxime financeiro e presupostario de Galicia dictouse o Decreto 471/1997, do 26 de decem-bro, que prorrogou os presupostos xerais de 1997.

A Lei de Presupostos para 1998 entrou en vigor o 9 de abril. Tras elo, conforme á instrucción da Consellería de Economía e Facenda de 20 de abril de 1998, procedeuse á imputación ós cré-ditos definitivos das operacións realizadas du-rante o período de prórroga.

As principais novidades introducidas pola Lei son as seguintes:

∗ Artigo 4º: Respecto ás modificacións presupos-tarias e sen prexuízo do establecido na Lei de Réxime financeiro e presupostario de Galicia, e con validez exclusiva para 1998, atribúense ó Conselleiro de Economía e Facenda competen-cias específicas similares ás contempladas na Lei de Presupostos de 1997, coa novidade, para os créditos da Administración Xeral, de poder incorporar ó crédito 11.03.212A.481.1 (Renda de integración social de Galicia) do Presuposto de 1998, o crédito 11.02.212A.4811.1 de 1997, destinado á renda de integración social de Gali-

cia, na parte que non alcanzase a fase “O” en contabilidade.

Por outra parte deixa de considerarse compe-tencia do Conselleiro de Economía e Facenda a de realizar no Presuposto do Sergas as adapta-cións necesarias como consecuencia da partici-pación deste organismo nos créditos que poidan preverse polo Estado para a compensación de insuficiencias presupostarias no sistema sanita-rio, con respecto á Lei de Presupostos do exer-cicio anterior.

∗ Artigo 5º: Respecto á vinculación de créditos deixan de considerarse vinculantes, co grao de desagregación que se indicaba na Lei anterior, os seguintes créditos:

227.06 “Estudios e traballos técnicos”

230 “Dietas”.

231 “Locomoción”

233 “Outras indemnizacións”

Polo tanto seralles aplicable o criterio de vincu-lación xeral: a nivel de artigo para o capítulo II.

∗ Artigo 7º: Respecto ás limitacións ás transfe-rencias de crédito, durante o ano 1998 non po-derán tramitarse expedientes de transferencias de crédito que afecten ós capítulos VI e VII cando dos mesmos se derive incremento do gas-to corrente, ó igual que no exercicio anterior. Sen embargo, como novidade, esta restricción non será de aplicación ós incrementos do capítulo I que poidan orixinarse polo proceso de regularización derivado do acordo sobre mate-rias de Función Pública, subscrito o 14 de xullo de 1994 entre a Xunta de Galicia e as Organiza-cións Sindicais.

A limitación anterior unicamente será de aplica-ción unha vez superado o 10% das dotacións iniciais dos capítulos VI e VII respecto ós crédi-tos destinados ás prestacións sociais das sec-cións 07 (Educación e Ordenación Universita-ria), 11 (Sanidade e Servicios Sociais) e 14 (Familia e Promoción do Emprego, Muller e Xuventude). No exercicio anterior a porcentaxe

12

establecida era do 15%. Así mesmo será do 15% para o Sergas (20% no exercicio anterior).

Ademais, no caso de que as transferencias reali-zadas baixo este suposto incrementasen créditos do capítulo I destinados á celebración de contra-tos de duración determinada previstos no Real Decreto 2546/1994, polo que se desenvolve o artigo 15 do Estatuto dos Traballadores, cando a modalidade de contratación fose a de realiza-ción de obra ou servicio prevista na letra a) do artigo 1 da citada disposición, será necesaria a existencia de informe previo e favorable da Di-rección Xeral da Función Pública sobre a ade-cuación da modalidade de contratación preten-dida.

Por último, como novidade nesta materia non poderán realizarse transferencias de crédito que incrementen os autorizados inicialmente nas se-guintes aplicacións presupostarias:

226.02 “Publicidade e propaganda”

227.06 “Estudios e traballos técnicos”

∗ Artigo 9º: Os gastos de persoal ó servicio da Comunidade Autónoma non poderán experimentar, durante o exercicio, un incremento global superior ó 2,1% con respecto ós establecidos o exercicio inmediato anterior (ningún incremento).

∗ Artigo 23º: Prevese por primeira vez a oferta de emprego público para o exercicio, isto é, a convocatoria de prazas vacantes que se conside-re que poidan afectar ó funcionamento dos ser-vicios públicos esenciais, e que se concentrarán nos sectores, funcións e categorías profesionais que se consideren absolutamente prioritarios, sempre que o número de prazas de novo ingreso sexa inferior ó 25% da taxa de reposición de efectivos.

Esta restricción sobre o número de prazas non será de aplicación ás relativas ó persoal adscrito a centros de ensino, sanitarios e de servicios so-ciais, que se axustarán en todo caso ós efectivos dotados presupostariamente.

∗ Artigo 25º: As operacións de crédito previstas para 1998 establecen que a variación da posi-ción neta debedora da Comunidade Autónoma ó final do exercicio non poderá exceder de 21.000 millóns de pesetas, nas operacións de endebe-damento a prazo superior a un ano (27.600 mi-llóns no exercicio anterior).

∗ Artigo 30º: Elévanse os tipos das taxas de con-tía fixa establecidas no Decreto lexislativo 1/1992, do 11 de abril, polo que se aproba o texto articulado das bases contidas no capítulo III do título II da Lei 13/1991, de taxas, prezos e exaccións reguladoras da Comunidade Autó-noma, ata a cantidade que resulte da aplicación do coeficiente do 1,06 ás contías esixibles á en-trada en vigor da Lei de Presupostos, salvo as modificacións en contía recollidas na Lei de Presupostos (1,03 no exercicio anterior).

∗ Artigo 36º: Respecto á concesión de forma di-recta das subvencións e axudas con cargo ós presupostos xerais da Comunidade Autónoma, durante 1998 incorpórase ós criterios que se ve-ñen aplicando nos últimos exercicios un novo suposto: as axudas ou subvencións de capital que foron declaradas pola Comisión Delegada da Xunta para Asuntos Económicos como de utilidade e interese social ou de carácter estra-téxico [apartado Un.c)].

Por outro lado deixa de contemplarse, para 1998, a facultade da Comisión Delegada da Xunta para Asuntos Económicos para conceder ditas subvencións mediante a celebración de convenios ou contratos-programa para o apoio de iniciativas empresariais que se consideren de especial interese.

Este mesmo artigo, no apartado Dous.B), que regula as subvencións de capital susceptibles de anticipos ou pagos parciais, deixa de contemplar ás Coorporacións Locais como caso especial no que a certificación emitida polo órgano compe-tente expresiva dos importes investidos ou exe-cutados na acción subvencionada é xustificación suficiente para ordena-lo anticipo.

Ademais contémplase un novo suposto respecto ás subvencións concedidas que quedan exentas de aporta-los xustificantes de cumprimento das

13

obrigas a que se refire o artigo 79 da Lei de Réxime financeiro e presupostario: as subven-cións ou axudas que se concedan con cargo ó artigo 77 do Presuposto de gastos, cando non superen por beneficiario e axuda o importe de 250.000 pesetas [apartado dous.C).f)].

Para este tipo de subvencións establécese que o prazo de presentación das solicitudes en ningún caso será inferior a 20 días hábiles (15 días na Lei anterior).

Por outra parte, a Lei 1/1998, de Presupostos da C.A. para este ano, deixa de regular, por omisión, os seguintes aspectos en relación á do ano 1997 (Lei 11/1996, de 30 dodecembro):

• Deixa de aprazarse a entrada en vigor do recargo sobre a taxa que grava o xogo nos casinos, crea-da pola Lei 7/1991, do 19 de xuño, de Tributa-ción sobre o xogo, (na anterior Lei de Presupos-tos dito aprazamento recollíase no artigo 31). Na Disposición Derrogatoria única da Lei 2/1998, de medidas tributarias ..., derrógase o capítulo II da citada Lei 7/1991, que establecía dito recar-go.

• Non se contempla ningún “programa de xestión específica”, tal como ocorría na lei anterior cos 731A, “Mellora da competitividade nos grupos de interese galego”; e 731B “Apoio ó investi-mento estratéxico”, os seus criterios de xestión encontrábanse no artigo 33.

• O artigo 33 establece que por acordo do Conse-llo da Xunta poderanse adquirir compromisos de gasto de carácter plurianual na tramitación de expedientes con determinadas finalidades, entre as cales non se encontran, como no ano anterior, os concertos educativos e os contratos de xestión de servicios públicos sanitarios. Indicarase non obstante, que a Lei 2/1998, de medidas tributa-rias ..., no seu artigo 4º modifica o 58º da Lei 11/1992, incluíndo como susceptibles de com-promiso de gastos plurianuais, entre outras, as transferencias correntes derivadas de normas con rango de Lei, co que os concertos educativos quedarían incluídos.

• Desaparece, na Lei de Presupostos para 1998, a referencia ós gastos menores recollida no artigo

37 da Lei anterior, se ben se incorpora no artigo 6º da Lei 2/1998, de medidas tributarias ..., unha norma similar, aínda que relativa a contra-tos menores.

• O artigo 35 establece a revisión dos prezos con-tidos en concertos ou convenios para 1998 no importe do IPC galego, sen a excepción contem-plada na Lei anterior (facultade do Conselleiro de Economía para incluír cláusulas de revisión por contías superiores á mencionada por causas plenamente xustificadas ou alteracións nas con-dicións dos concertos ou convenios).

• Tampouco se reproduce a Disposición Adicional Cuarta da Lei de Presupostos para 1997, que obrigaba a adxuntar unha memoria económica elaborada polo organismo correspondente, cun contido determinado, a calquera anteproxecto de Lei, proposta de disposición administrativa ou de convenio que poida representar incremento do gasto respecto ás previsións presupostarias.

b) Lei 2/1998, do 8 de abril de Medidas de carác-ter tributario, de réxime presupostario, función pública, patrimonio, organización e xestión:

∗ Artigo 1º: Establécese unha deducción por na-cemento de fillos no período impositivo, sempre que convivan co suxeito pasivo, sobre a parte autonómica da cota íntegra do Imposto sobre a Renda das Persoas Físicas, o seu importe varía de 20.000 a 50.000 pesetas, segundo o orde de fillo nacido sobre o total de fillos.

∗ Artigo 2º: Modifícase o tipo impositivo aplica-ble á transmisión de inmobles e á constitución e cesión de dereitos reais que recaian sobre os mesmos, excepto os dereitos reais de garantía, no Imposto sobre Transmisións Patrimoniais e Actos Xurídicos Documentados, pasando do 6% ó 7%.

∗ Artigo 3º: Modifícanse as tarifas relativas á Taxa Fiscal sobre o Xogo, nas súas diversas modalidades (rifas e tómbolas, apostas, combi-nacións aleatorias, casinos de xogo e máquinas recreativas ou de azar).

As modificacións establecidas nestes tres pri-meiros artigos da Lei (Título I) efectúanse en

14

virtude das competencias atribuídas á C.A. pola Lei 14/1996, do 30 de decembro, de cesión de tributos do Estado ás Comunidades Autónomas e de medidas fiscais complementarias; así como pola Lei 32/1997, do 4 de agosto, de modifica-ción do réxime de cesión de tributos á Comuni-dade Autónoma de Galicia. Ámbalas dúas nor-mas outorgan á C.A. certa capacidade normati-va en canto á regulación dos tributos cedidos, da que se fai uso por primeira vez.

∗ Artigo 4º: Modifica o artigo 58 da Lei 11/1992, do 7 de outubro, de Réxime Financie-ro e Presupostario de Galicia, relativo ós com-promisos de gasto de carácter plurianual, am-pliando a casuística susceptible desta práctica ás transferencias correntes cando deriven de nor-mas con rango de lei, á adquisición de activos financeiros e ó financiamento de convenios con universidades e outras institucións ou centros docentes que comprendan cursos académicos coincidentes con dous exercicios presupostarios. Por outro lado establécense maiores limitacións en canto ó número de exercicios ó que se poden aplicar ditos gastos e ás porcentaxes comprome-tidas sobre o total do crédito inicial.

∗ Artigo 5º: Modifica o artigo 69 da Lei 11/1992, sobre xeracións de crédito, permitindo xerar crédito no exercicio seguinte cando o in-greso que se produza no exercicio actual prove-ña de fondos da Unión Europea ou da Adminis-tración Central do Estado que cofinancie.

O resto do articulado da Lei 2/1997 contén mo-dificacións en normas relativas á función públi-ca (Titulo IV), concretamente en relación co en-te público Portos de Galicia e co organismo au-tónomo de carácter administrativo Augas de Ga-licia; e ó patrimonio da C.A. (Título V).

Por último, a disposición adicional quinta crea e regula o Centro Informático para a Xestión Tri-butaria, Económica-Financeira e Contable (CIXTEC).

c) Lei 13/1995, do 18 de maio, de Contratos das Administracións Públicas:

Os artigos 25 e 36 desta norma son obxecto de mo-dificación pola Lei 66/1997, do 30 de decembro, de Medidas Fiscais, Administrativas e do Orde Social, no seu artigo 77, nos seguintes aspectos:

− Elévase a 20 millóns de pesetas (antes 10) o lí-mite a partir do cal é requisito indispensable a obtención previa da correspondente clasificación para aqueles empresarios que pretendan execu-tar contratos de servicios coas Administracións Públicas, coa excepción dos que correspondan á categoría de servicios financeiros, xurídicos ou de esparcimento, culturais e deportivos. Así mesmo incorpórase a posibilidade de exceptuar, por Real Decreto, deste requisito a determina-dos grupos e subgrupos de contratos pola con-correncia de circunstancias especiais nos mes-mos. Tamén se poderá excluír este requisito po-lo órgano de contratación cando, tramitado o procedemento de adxudicación dun contrato que a priori o esixa, non concorrera ningunha em-presa clasificada.

− Modifícanse as circunstancias que se deberán dar para que os órganos de contratación poidan dispensar da prestación de garantía provisional no caso dos contratos de servicios e de consulto-ría e asistencia.

d) Transferencias asumidas pola Comunidade Autónoma durante 1998:

- Decreto 81/1998, do 5 de marzo, de asunción do traspaso de medios adscritos do Ministerio de Economía e Facenda referidos ó parque mó-vil.

- Decreto 82/1998, do 5 de marzo, de asunción da ampliación de funcións, servicios e medios traspasados por Reais Decretos do 4 de novem-bro de 1994 e 22 de novembro de 1996 en ma-teria de provisión de medios persoais, materiais e económicos para o funcionamento da Admi-nistración de Xustiza.

- Decreto 83/1998, de 5 de marzo, de asunción da ampliación e modificación de medios adscri-tos ós servicios traspasados por Real Decreto do

15

29 de agosto de 1997, en materia de xestión no ámbito do traballo, o emprego e a formación.

- Decreto 84/1998, do 5 de marzo, de asunción de medios en materia de medio ambiente, traba-

llo, industria, comercio, sanidade, cultura e pesca.

16

17

III. Obxectivos

18

19

III. OBXECTIVOS:

A fiscalización tivo como obxectivo a análise e comprobación dos seguintes extremos:

1) Obxectivos xerais:

a) Examinar se, en xeral, a actuación adminis-trativa se axusta ó réxime xurídico estable-cido, no exercicio da actividade económico-financeira.

b) Analiza-lo presuposto, en canto ás súas pre-visións, modificacións e liquidación.

2) Obxectivos específicos:

a) Exame das actuacións de contratación Ad-ministrativa derivada da xestión do Capítulo VI.

b) Análise da Administración dos créditos de subvencións correntes e de capital, e da aplicación das mesmas.

20

21

IV. Alcance

22

23

IV. ALCANCE

A fiscalización realizouse de acordo coas normas e os procedementos técnicos adecuados ós obxectivos indicados.

1. No ámbito económico, o alcance da fiscalización abarcou os seguintes aspectos:

∗ A actividade económico-financeira da Administración Xeral da Xunta de Galicia e o seu axuste ó ordenamento xurídico.

∗ As subvencións e avais concedidos pola Administración.

∗ Os contratos celebrados pola Administración.

∗ A situación e as variacións do patrimonio da Comunidade.

∗ As modificacións presupostarias.

2. No ámbito orgánico, os traballos de fiscalización realizáronse respecto dos seguintes órganos:

∗ Consellería de Economía e Facenda.

∗ Consellería de Política Territorial, Obras Públicas e Vivenda.

∗ Consellería de Educación e Ordenación Universitaria.

∗ Consellería de Industria e Comercio.

∗ Consellería de Agricultura, Gandería e Política Agroalimentaria.

∗ Consellería de Cultura, Comunicación Social e Turismo.

∗ Consellería de Sanidade e Servicios Sociais.

∗ Consellería de Pesca, Marisqueo e Acuicultura.

∗ Consellería de Xustiza, Interior e Relacións Laborais.

∗ Consellería de Familia e Promoción do Emprego, Muller e Xuventude.

∗ Consellería de Medio Ambiente.

3. No aspecto procedimental, o alcance da fiscalización abarcou as mostras e expedientes que foron obxecto de exame, a súa exposición recóllese nos apartados correspondentes.

4. A distribución orgánica e económica do presuposto da Administración Xeral é a seguinte:

U. M.: Miles de pesetas

SECCIÓNS CAP. I CAP. II CAP. III CAP. IV CAP. VI CAP. VII CAP. VIII CAP. IX TOTAL

Parlamento 981.475 525.000 171.900 237.500 6.000 17.000 1.938.875 Consello de Contas 476.219 125.025 660 26.500 5.000 633.404 Consello da Cultura Galega 41.000 169.670 15.000 4.500 230.170 Presidencia e Administración Pública 3.541.400 2.379.818 3.366.811 3.306.776 2.341.540 14.936.345 Economía e Facenda 3.347.539 723.884 1.493.128 1.272.012 11.063.373 58.800 17.958.736 Política Territorial, Obras Públicas e Vivenda 2.954.015 347.422 1.963.558 14.149.875 27.684.125 850.000 47.948.995 Educación e Ordenación Universitaria 129.311.005 16.996.356 49.348.914 10.413.411 4.484.800 210.554.486 Industria e Comercio 1.275.097 203.361 1.082.011 1.251.821 10.872.928 997.320 15.682.538 Agricultura, Gandería e Política Agroalimentaria 5.774.422 509.242 1.127.313 7.272.071 17.343.504 455.880 32.482.432 Cultura, Comunicación Social e Turismo 2.687.795 867.659 13.606.451 4.050.450 5.275.457 610.000 27.097.812 Sanidade e Servicios Sociais 10.609.645 5.099.700 18.342.135 3.534.667 898.000 38.484.147 Pesca, Marisqueo e Acuicultura 3.124.364 582.615 645.796 3.080.166 11.939.736 19.372.677 Xustiza, Interior e Relacións Laborais 7.042.728 1.524.125 1.730.574 2.385.263 709.019 13.391.709 Familia e Promoción do Emprego, Muller e Xuventude 6.831.352 3.971.572 16.981.709 1.187.308 513.000 29.484.941 Medio Ambiente 4.358.086 429.155 26.300 9.142.202 4.736.381 410.000 19.102.124 Consello Consultivo de Galicia 162.583 32.340 18.500 213.423 Transferencias a Corporacións Locais 78.282.500 78.282.500 Débeda Pública 31.934.445 21.748.553 53.682.998 Gastos diversas Consellerías 1.126.000 600.524 4.200.000 135.000 6.061.524

Total Administración Xeral 183.644.725 35.087.468 31.934.445 188.184.760 61.333.022 102.067.863 3.539.000 21.748.553 627.539.836

24

Na que se inclúen as transferencias internas entre a Administración e os diversos organismos autónomos

por un importe de 42.945.734 miles de pesetas.

25

V. Limitacións

26

27

V. LIMITACIÓNS

Nas tarefas de fiscalización non se produciron limitacións que lle afectaran de forma sustancial.

Non obstante, debe sinalarse que a presupostación por programas non se cumple nos termos exisibles, non incluindo os criterios para a medición do seu grao de execución.

28

29

VI. Desenvolvemento

30

31

VI. DESENVOLVEMENTO

1. RENDICIÓN DE CONTAS

A Conta Xeral da C.A. para 1998, presentouse no rexistro xeral do Consello de Contas o día 2 de novembro de 1999. O artigo 121.1, da Lei 11/92, de Réxime financeiro e Presupostario de Galicia, establece que “A Conta Xeral da Comunidade de cada ano formarase antes do 31 de agosto do ano seguinte ó que se refire e remitirase previo Acordo da Xunta ó Consello de Contas de Galicia e ó Tribunal de Contas dentro dos dous meses seguintes á súa conclusión”.

a) Criterios de presentación:

A Conta da Administración Xeral, baixo principios presupostarios, formouse co detalle dos créditos ordenados por criterios económicos (capítulos), orgánicos (seccións) e funcionais (por funcións e programas).

Cos estados que compoñen a Conta Xeral, os seus xustificantes figuran clasificados por seccións, desenvolvéndose as anotacións contables por orde cronolóxica segundo o diario de operacións.

b) Documentación da Conta Xeral:

A Lei 11/1992, de Réxime financeiro e presupostario de Galicia, no artigo 118 recolle as operacións e documentos que debe comprende-la Conta Xeral.

Os estados e documentos que forman a Conta da Administración da C.A. detállanse no artigo 119.

A Conta Xeral correspondente ó exercicio 1998 consta dos seguintes documentos:

- Informe-Memoria da Conta Xeral.

- Conta Xeral da Administración da Comuni-dade Autónoma.

- Conta Xeral da Administración do Sergas.

- Conta Xeral dos Organismos Autónomos de carácter Administrativo.

- Conta Xeral dos Organismos Autónomos de carácter industrial, comercial, financeiro ou análogos.

- Conta das Sociedades Públicas.

- Conta dos Entes Públicos.

- Conta Xeral do Patrimonio da Comunidade.

- Conta do Patrimonio do Sergas.

- Anexos dos Expedientes de Modificacións Presupostarias no exercicio por seccións presupostarias.

- Relación de Acredores das seccións presu-postarias correspondentes ó Sergas.

- Relación de Acredores da Ordenación de Pagos correspondentes ó Sergas.

- Relación de Acredores do Tesouro.

- Relación de Acredores e Debedores Extra-presupostarios.

- Estado de Depósitos e fianzas pendentes de cancelar a 31 de decembro de 1998 da Central Contable.

- Diarios de operacións das seccións presupostarias da Administración Xeral.

- Diarios de operacións das seccións presu-postarias do Sergas.

- Estados maiores por aplicacións presuposta-rias de exercicio corrente das distintas sec-cións da Administración Xeral.

- Estados maiores por aplicacións das sec-cións presupostarias do Sergas.

- Estado maior por aplicacións presupostarias de exercicios anteriores da Administración Xeral.

- Estado maior por aplicacións presupostarias de exercicios anteriores do Sergas.

32

- Estado maior por aplicacións presupostarias de exercicios futuros da Administración Xe-ral.

- Estado maior por aplicacións presupostarias correspondentes a exercicios futuros do Sergas.

2. FISCALIZACIÓN DO PRESUPOSTO

Sistema contable:

Segundo o artigo 109.1 e 2 da Lei 11/1992: A Ad-ministración da Comunidade Autónoma sométese ó réxime de contabilidade pública, o que comporta a obriga de render contas das respectivas operacións e transaccións económicas calquera que sexa a súa natureza ó Consello de Contas de Galicia e ó Tribu-nal de Contas.

O sistema contable da Xunta de Galicia regúlase po-la Orde do 1 de decembro de 1989, modificada par-cialmente pola Orde do 31 de maio de 1994, ade-mais da contabilidade presupostaria prevé no seu artigo 2º o método da partida dobre, axustándose ó plan aprobado pola Orde.

Debido á preponderancia das normas que regulan a contabilidade presupostaria sobre a contabilidade por partida dobre, ésta última é unha mera trasla-ción das interpretacións e rexistros da contabilidade presupostaria.

A Lei 12/1983, do 14 de outubro, do Proceso auto-nómico establece no seu artigo 13.1 a aplicación ás Comunidades Autónomas das mesmas regras de contabilidade pública que ó Estado.

A contabilidade por partida dobre componse dos se-guintes documentos:

Asento de apertura.

Balances de comprobación trimestais.

Operacións de regularización.

Asento de peche.

Balance de situación a 31-12-98.

Colaboración:

Para realiza-la fiscalización da Conta Xeral do exercicio 1998, contouse coa colaboración da Intervención Xeral da Comunidade Autónoma, e dos órganos xestores afectados pola revisión.

2.1. Modificacións presupostarias:

A.- MODIFICACIÓNS TRAMITADAS:

Durante o exercicio 1998 as modificacións presu-postarias tramitadas ascenderon a un importe de 113.745 millóns de pesetas, dividíndose en dous grupos:

− 73.281 millóns de pesetas corresponden ás modificacións que afectan á contía dos créditos iniciais do Presuposto da Administración Xeral, autorizados pola Lei 1/1998, do 7 de abril, que ascendían a 627.540 millóns de pesetas, o que supón un incremento do 11,68%. Neste grupo compréndense as incorporacións, ampliacións e xeracións de crédito en sentido positivo e as baixas de crédito en sentido negativo.

− 40.464 millóns de pesetas corresponden ás modificacións que afectan ó destino dos cré-ditos iniciais, o que supón un 6,45% dos mesmos. Aquí inclúense as transferencias de crédito, positivas e negativas, e as adscri-cións/baixas (adscricións de crédito finan-ciadas con baixas do mesmo importe noutras aplicacións presupostarias).

Comparando as citadas cifras cos anos anteriores, resultaría a seguinte evolución:

33

U. M.: millóns de pesetas

MODIFICACIÓNS PRESUPOSTARIAS 1995-98 CONCEPTO 1995 1996 1997 1998

CRÉDITOS INICIAIS 554.894 561.026 594.092 627.540INCREMENTO POR MODIFICACIÓN NA CONTÍA 37.599 49.029 52.580 73.281% DE INCREMENTO S/CRÉDITOS INICIAIS 6,78% 8,74% 8,85% 11,68%MODIFICACIÓN NA FINALIDADADE 39.138 48.816 29.893 40.464% S/CRÉDITOS INICIAIS 7,05% 8,70% 5,03% 6,45%Fonte: Estados de modificacións presupostarias 1995 a 1998

A evolución da porcentaxe das modificacións sobre os créditos iniciais, segundo supoña variación dos

mesmos ou cambio na súa finalidade recóllese nos gráficos seguintes:

O desglose das modificacións segundo o seu tipo, capítulo ou sección reflíctese nos cadros seguintes:

U.M: millones de ptas.

MODIFICACIÓNS DE CREDITO 1998-1997 POR MODALIDADES 1997 1998 VARIACION 98-97

TIPO MODIFICACIÓN IMPORTE % S/TOTAL IMPORTE % S/TOTAL ABSOLUTA PORCENTUAL

Créditos extraordinarios 1.071 2,04% 0 0,00% -1.071 -100,00% Ampliacións 6.553 12,46% 8.211 11,20% 1.658 25,30% Transferencias positivas 29.893 56,85% 33.463 45,66% 3.570 11,94% Transferencias negativas -29.893 -56,85% -33.463 -45,66% -3.570 11,94% Incorporacións 28.656 54,50% 27.444 37,45% -1.212 -4,23% Xeracións 16.304 31,01% 37.652 51,38% 21.348 130,94% Adscricións 0 0,00% 7.000 9,55% 7.000 ------- Baixas -4 -0,01% -7.026 -9,59% -7.022 175.550,00%

TOTAL 52.580 100,00% 73.281 100,00% 20.701 39,37%

E V O L U C IÓ N D A P O R C E N TAX E D E IN C R E M E N TO D O S C R É D ITO S

IN IC IAIS 19 95-98

6 ,7 8 %8 ,7 4 % 8 ,8 5 %

1 1 ,6 8 %

0 ,0 0 %2 ,0 0 %4 ,0 0 %6 ,0 0 %8 ,0 0 %

1 0 ,0 0 %1 2 ,0 0 %1 4 ,0 0 %

1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8

EVOLUCIÓN DA POR CENTAXE DE M ODIFICACIÓ NS NA FINALIDADE DO S

CR ÉDITO S IN IC IAIS 1995-98

7,05% 8,70%5,03% 6,45%

0,00%2,00%4,00%6,00%8,00%

10,00%

1995 1996 1997 1998

34

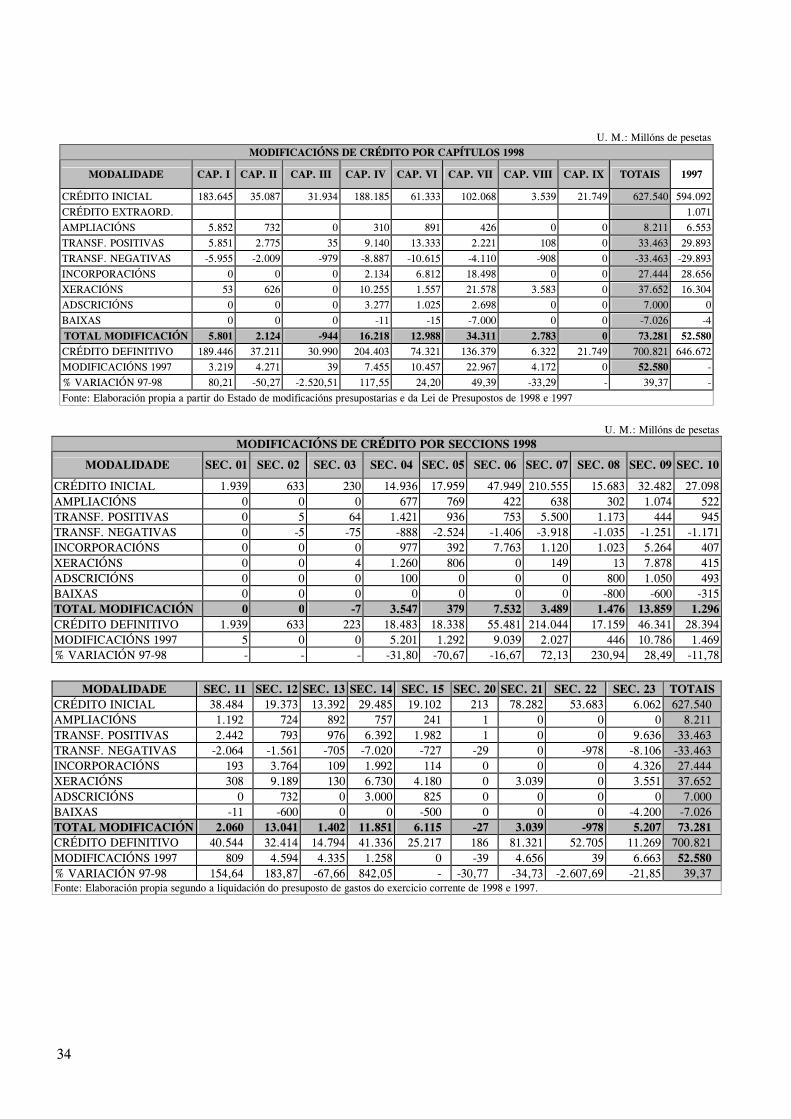

U. M.: Millóns de pesetas

MODIFICACIÓNS DE CRÉDITO POR CAPÍTULOS 1998

MODALIDADE CAP. I CAP. II CAP. III CAP. IV CAP. VI CAP. VII CAP. VIII CAP. IX TOTAIS 1997

CRÉDITO INICIAL 183.645 35.087 31.934 188.185 61.333 102.068 3.539 21.749 627.540 594.092CRÉDITO EXTRAORD. 1.071AMPLIACIÓNS 5.852 732 0 310 891 426 0 0 8.211 6.553TRANSF. POSITIVAS 5.851 2.775 35 9.140 13.333 2.221 108 0 33.463 29.893TRANSF. NEGATIVAS -5.955 -2.009 -979 -8.887 -10.615 -4.110 -908 0 -33.463 -29.893INCORPORACIÓNS 0 0 0 2.134 6.812 18.498 0 0 27.444 28.656XERACIÓNS 53 626 0 10.255 1.557 21.578 3.583 0 37.652 16.304ADSCRICIÓNS 0 0 0 3.277 1.025 2.698 0 0 7.000 0BAIXAS 0 0 0 -11 -15 -7.000 0 0 -7.026 -4

TOTAL MODIFICACIÓN 5.801 2.124 -944 16.218 12.988 34.311 2.783 0 73.281 52.580CRÉDITO DEFINITIVO 189.446 37.211 30.990 204.403 74.321 136.379 6.322 21.749 700.821 646.672MODIFICACIÓNS 1997 3.219 4.271 39 7.455 10.457 22.967 4.172 0 52.580 -% VARIACIÓN 97-98 80,21 -50,27 -2.520,51 117,55 24,20 49,39 -33,29 - 39,37 -Fonte: Elaboración propia a partir do Estado de modificacións presupostarias e da Lei de Presupostos de 1998 e 1997

U. M.: Millóns de pesetas

MODIFICACIÓNS DE CRÉDITO POR SECCIONS 1998

MODALIDADE SEC. 01 SEC. 02 SEC. 03 SEC. 04 SEC. 05 SEC. 06 SEC. 07 SEC. 08 SEC. 09 SEC. 10

CRÉDITO INICIAL 1.939 633 230 14.936 17.959 47.949 210.555 15.683 32.482 27.098 AMPLIACIÓNS 0 0 0 677 769 422 638 302 1.074 522 TRANSF. POSITIVAS 0 5 64 1.421 936 753 5.500 1.173 444 945 TRANSF. NEGATIVAS 0 -5 -75 -888 -2.524 -1.406 -3.918 -1.035 -1.251 -1.171 INCORPORACIÓNS 0 0 0 977 392 7.763 1.120 1.023 5.264 407 XERACIÓNS 0 0 4 1.260 806 0 149 13 7.878 415 ADSCRICIÓNS 0 0 0 100 0 0 0 800 1.050 493 BAIXAS 0 0 0 0 0 0 0 -800 -600 -315 TOTAL MODIFICACIÓN 0 0 -7 3.547 379 7.532 3.489 1.476 13.859 1.296 CRÉDITO DEFINITIVO 1.939 633 223 18.483 18.338 55.481 214.044 17.159 46.341 28.394 MODIFICACIÓNS 1997 5 0 0 5.201 1.292 9.039 2.027 446 10.786 1.469 % VARIACIÓN 97-98 - - - -31,80 -70,67 -16,67 72,13 230,94 28,49 -11,78

MODALIDADE SEC. 11 SEC. 12 SEC. 13 SEC. 14 SEC. 15 SEC. 20 SEC. 21 SEC. 22 SEC. 23 TOTAIS

CRÉDITO INICIAL 38.484 19.373 13.392 29.485 19.102 213 78.282 53.683 6.062 627.540 AMPLIACIÓNS 1.192 724 892 757 241 1 0 0 0 8.211 TRANSF. POSITIVAS 2.442 793 976 6.392 1.982 1 0 0 9.636 33.463 TRANSF. NEGATIVAS -2.064 -1.561 -705 -7.020 -727 -29 0 -978 -8.106 -33.463 INCORPORACIÓNS 193 3.764 109 1.992 114 0 0 0 4.326 27.444 XERACIÓNS 308 9.189 130 6.730 4.180 0 3.039 0 3.551 37.652 ADSCRICIÓNS 0 732 0 3.000 825 0 0 0 0 7.000 BAIXAS -11 -600 0 0 -500 0 0 0 -4.200 -7.026 TOTAL MODIFICACIÓN 2.060 13.041 1.402 11.851 6.115 -27 3.039 -978 5.207 73.281 CRÉDITO DEFINITIVO 40.544 32.414 14.794 41.336 25.217 186 81.321 52.705 11.269 700.821 MODIFICACIÓNS 1997 809 4.594 4.335 1.258 0 -39 4.656 39 6.663 52.580 % VARIACIÓN 97-98 154,64 183,87 -67,66 842,05 - -30,77 -34,73 -2.607,69 -21,85 39,37 Fonte: Elaboración propia segundo a liquidación do presuposto de gastos do exercicio corrente de 1998 e 1997.

35

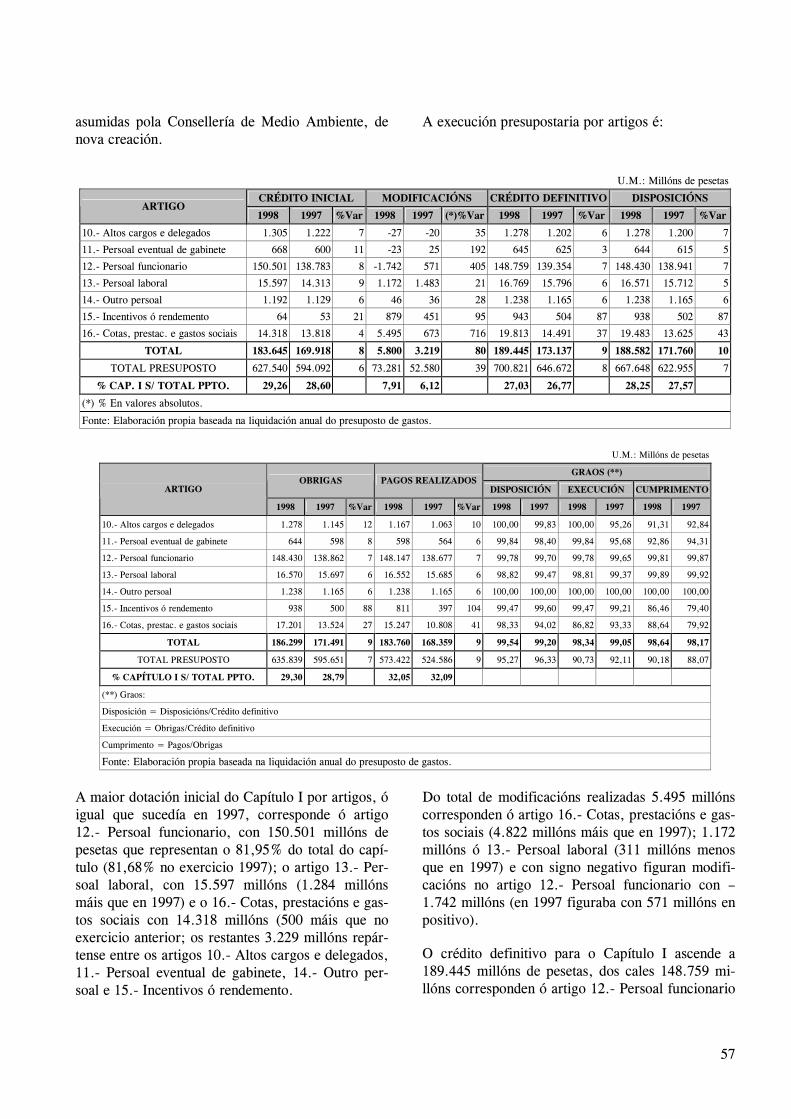

Como aspectos máis significativos dos cadros cabe sinalar:

1. Créditos extraordinarios e suplementos de créditos: Durante o exercicio non se tramitou ningunha modificación deste tipo.

2. Ampliacións de crédito: O 72% das mesmas co-rresponden ó capítulo I (Gastos de Persoal), pa-ra financiar aportacións suplementarias á Segu-ridade Social, contempladas no artigo 64.1.c) da Lei de Réxime Financeiro e Presupostario de Galicia.

3. Transferencias de crédito: Estas modificacións afectan a tódalas seccións e capítulos. Destaca a cifra dos capítulos IV (Transferencias correntes) e VI (Investimentos reais), que supoñen o 67% das transferencias negativas e o 58% das positi-vas. A sección 23 (Gastos de diversas conselle-rías) é a máis afectada por estas modificacións. Isto débese ó programa de imprevistos e fun-cións non clasificadas (531B), que recibe trans-ferencias positivas por importe de 9.636 millóns de pesetas procedentes de dotacións non utiliza-das noutras seccións e programas do presupos-to, acordadas polo Consello da Xunta, segundo o artigo 65.1.d) da Lei de Réxime financeiro e presupostario de Galicia. Á súa vez redistribúe en forma de transferencias negativas, e sen as limitacións propias destas, segundo o disposto no artigo 68.3 da citada Lei, 8.068 millóns de pesetas.

4. Incorporacións de crédito: Afectan a tódalas seccións e capítulos. Destaca o capítulo VII, Transferencias de capital, co 67% das mesmas. Elo débese á autorización establecida no artigo 71.1 apartado c) da Lei 11/1992, que permite incorpora-los créditos destinados a operacións de capital.

5. Xeracións de crédito: A maioría prodúcese co-mo consecuencia de ingresos derivados das

aportacións doutros organismos ou Administra-cións para cofinanciar diversos proxectos. Así o 58% prodúcense no Capítulo VII, Transferen-cias de capital, e o 28% no IV, Transferencias correntes.

6. Adscricións de crédito: Este tipo de modifica-ción presupostaria prodúcese por vez primeira en 1998. A súa finalidade é a de reasigna-los créditos correspondentes ó programa 799A, “Plan de crecemento e emprego”, conforme ó previsto na Disposición Adicional Sexta da Lei 1/1998, do 7 de abril, de Presupostos Xerais da Comunidade Autónoma para 1998, o seu teor li-teral é o seguinte: ...”. Para proceder a esta re-asignación prodúcense simultaneamente baixas de crédito no mencionado programa por ese mesmo importe. Tramitouse soamente un expe-diente, o AD-00-01-98.

7. Baixas de crédito: As baixas de crédito totais ascenden a 7.026 millóns de pesetas. As baixas de crédito efectivas ou non compensadas ascen-den a 26 millóns. O resto van asociadas ás ads-cricións e, polo tanto, non minoran a contía dos créditos iniciais.

B.- OUTRAS OPERACIÓNS:

Redistribucións de crédito: Este tipo de opera-ción prodúcese internamente en cada capítulo e sección, co obxecto de desconcentra-los créditos cara ás delegacións territoriais, sen afectar á contía nin á finalidade dos créditos iniciais. Esta operación de desconcentración prodúcese en tres capítulos de Gastos: transferencias corren-tes, investimentos reais e transferencias de capi-tal, conforme ó previsto nos Decretos 87/1990 e 88/1990, do 15 de febreiro, sobre desconcen-tración de competencias en materia de contrata-ción administrativa e concesión de axudas e subvencións. O volume de créditos desconcen-trados ou redistribuídos, por capítulos, e sec-cións, recóllese nos seguintes cadros:

36

U. M.: millóns de pesetas

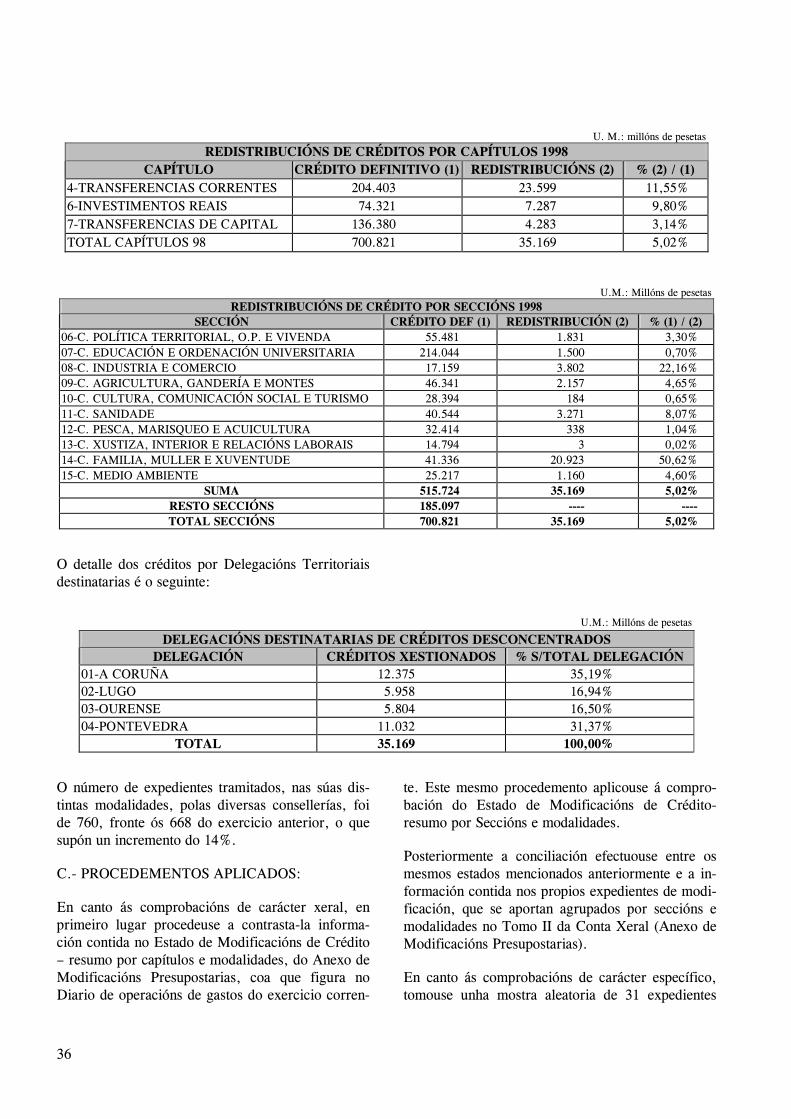

REDISTRIBUCIÓNS DE CRÉDITOS POR CAPÍTULOS 1998 CAPÍTULO CRÉDITO DEFINITIVO (1) REDISTRIBUCIÓNS (2) % (2) / (1)

4-TRANSFERENCIAS CORRENTES 204.403 23.599 11,55% 6-INVESTIMENTOS REAIS 74.321 7.287 9,80% 7-TRANSFERENCIAS DE CAPITAL 136.380 4.283 3,14% TOTAL CAPÍTULOS 98 700.821 35.169 5,02%

U.M.: Millóns de pesetas REDISTRIBUCIÓNS DE CRÉDITO POR SECCIÓNS 1998

SECCIÓN CRÉDITO DEF (1) REDISTRIBUCIÓN (2) % (1) / (2) 06-C. POLÍTICA TERRITORIAL, O.P. E VIVENDA 55.481 1.831 3,30% 07-C. EDUCACIÓN E ORDENACIÓN UNIVERSITARIA 214.044 1.500 0,70% 08-C. INDUSTRIA E COMERCIO 17.159 3.802 22,16% 09-C. AGRICULTURA, GANDERÍA E MONTES 46.341 2.157 4,65% 10-C. CULTURA, COMUNICACIÓN SOCIAL E TURISMO 28.394 184 0,65% 11-C. SANIDADE 40.544 3.271 8,07% 12-C. PESCA, MARISQUEO E ACUICULTURA 32.414 338 1,04% 13-C. XUSTIZA, INTERIOR E RELACIÓNS LABORAIS 14.794 3 0,02% 14-C. FAMILIA, MULLER E XUVENTUDE 41.336 20.923 50,62% 15-C. MEDIO AMBIENTE 25.217 1.160 4,60%

SUMA 515.724 35.169 5,02% RESTO SECCIÓNS 185.097 ---- ---- TOTAL SECCIÓNS 700.821 35.169 5,02%

O detalle dos créditos por Delegacións Territoriais destinatarias é o seguinte:

U.M.: Millóns de pesetas

DELEGACIÓNS DESTINATARIAS DE CRÉDITOS DESCONCENTRADOS DELEGACIÓN CRÉDITOS XESTIONADOS % S/TOTAL DELEGACIÓN

01-A CORUÑA 12.375 35,19% 02-LUGO 5.958 16,94% 03-OURENSE 5.804 16,50% 04-PONTEVEDRA 11.032 31,37%

TOTAL 35.169 100,00%

O número de expedientes tramitados, nas súas dis-tintas modalidades, polas diversas consellerías, foi de 760, fronte ós 668 do exercicio anterior, o que supón un incremento do 14%.

C.- PROCEDEMENTOS APLICADOS:

En canto ás comprobacións de carácter xeral, en primeiro lugar procedeuse a contrasta-la informa-ción contida no Estado de Modificacións de Crédito – resumo por capítulos e modalidades, do Anexo de Modificacións Presupostarias, coa que figura no Diario de operacións de gastos do exercicio corren-

te. Este mesmo procedemento aplicouse á compro-bación do Estado de Modificacións de Crédito-resumo por Seccións e modalidades.

Posteriormente a conciliación efectuouse entre os mesmos estados mencionados anteriormente e a in-formación contida nos propios expedientes de modi-ficación, que se aportan agrupados por seccións e modalidades no Tomo II da Conta Xeral (Anexo de Modificacións Presupostarias).

En canto ás comprobacións de carácter específico, tomouse unha mostra aleatoria de 31 expedientes

37

dos 760 tramitados no exercicio, co único criterio de que fose representativa, debendo figurar expe-dientes de tódalas seccións e de diversas contías. No cadro seguinte recóllense os expedientes que forman

parte da mesma, cun importe total fiscalizado de 53.513.949.156 pesetas, o que supón un 47% das modificacións presupostarias tramitadas:

U. M.: Millóns de pesetas

EXPEDIENTES DE MODIFICACIÓN SELECCIONADOS. EXERCICIO 1998 TIPO MODIFICACIÓN EXPEDIENTE IMPORTE SECCIÓN

TR-04-031-98 70.000 C. de Presidencia e Administración Pública TR-05-025-98 174.809 C. de Economía e Facenda TR-06-035-98 175.000 C. de Pol. Territorial, Obras Públicas e Vivenda TR-07-057-98 285.000 C. de Educación e Ordenación Universitaria TR-11-002-98 6.299.014.829 C. de Sanidade e Servicios Sociais TR-12-057-98 499.727.542 C. de Pesca, Marisqueo e Acuicultura TR-14-011-98 500.000.000 C. de Familia, Muller e Xuventude

TRANSFERENCIAS DE CRÉDITO

TR-23-082-98 5.317.888.950 Gastos diversas Consellerías XC-04-082-98 514.257 C. de Presidencia e Administración Pública XC-07-048-98 1.313.082 C. de Educación e Ordenación Universitaria XC-08-041-98 1.082.211 C. de Industria e Comercio XC-09-017-98 1.500.000 C. de Agricultura, Gandería e Montes XC-12-018-98 1.886.403.548 C. de Pesca, Marisqueo e Acuicultura XC-13-051-98 2.734.472.695 C. de Xustiza, Interior e Relacións Laborais XC-14-030-98 4.252.686.975 C. de Familia, Muller e Xuventude

XERACIÓNS DE CRÉDITO

XC-23-063-98 4.710.952.458 Gastos diversas Consellerías AM-05-033-98 250.000 C. de Economía e Facenda AM-06-038-98 400.000 C. de Pol. Territorial, Obras Públicas e Vivenda AM-10-025-98 550.000 C. de Cultura, Comunicación Social e Turismo AM-11-057-98 758.500 C. de Sanidade e Servicios Sociais AM-12-048-98 3.430.869.366 C. de Pesca, Marisqueo e Acuicultura

AMPLIACIÓNS DE CRÉDITO

AM-13-016-98 3.087.178.194 C. de Xustiza, Interior e Relacións Laborais CI-06-012-98 5.411.499.008 C. de Pol. Territorial, Obras Públicas e Vivenda CI-09-009-98 7.703.000.000 C. de Agricultura, Gandería e Montes CI-09-016-98 3.600.000 C. de Agricultura, Gandería e Montes CI-10-072-98 186.784 C. de Cultura, Comunicación Social e Turismo CI-12-012-98 551.666 C. de Pesca, Marisqueo e Acuicultura CI-13-018-98 200.000.000 C. de Xustiza, Interior e Relacións Laborais CI-14-004-98 175.500.000 C. de Familia, Muller e Xuventude

INCORPORACIÓNS DE CRÉDITO

CI-15-042-98 293.344.282 C. de Medio Ambiente ADSCRICIÓNS AD-00-001-98 7.000.000.000 Varias Consellerías

TOTAL IMPORTE 53.513.949.156

D.- RESULTADO DA FISCALIZACIÓN:

Do desenvolvemento dos procedementos indicados anteriormente constatouse o seguinte:

a) Tódolos expedientes figuran contabilizados, se-gundo a súa natureza, nos correspondentes re-xistros (Liquidación do presuposto de gastos do exercicio corrente, Diario de operacións e Maior de operacións).

b) Expediente XC-09-017-98: Expediente de xera-ción de crédito por importe de 7.703.000.000 pesetas na aplicación presupostaria 98.09.03.614-A.730.0. O obxecto da xeración é

o convenio de colaboración subscrito entre o Ministerio de Agricultura, Pesca e Alimenta-ción e a Comunidade Autónoma para prefinan-ciar axudas con cargo ó FEOGA-Garantía.

No expediente non obra o documento de reco-ñecemento do compromiso de ingreso (docu-mento ICI). A Orde do 16 de xullo de 1996, sobre desenvolvemento da xestión presupostaria dos ingresos procedentes de transferencias co-rrentes e de capital establece, no seu artigo 6º, que “o recoñecemento de compromisos de in-gresos non presupostados inicialmente poderá dar lugar á xeración de crédito prevista no arti-

38

go 69 da Lei 11/1992, de Réxime financeiro e presupostario de Galicia”.

Tampouco obra o informe sobre o dereito a percibi-los recursos correspondentes cando pro-ceden da Unión Europea (como é o caso) ou do Fondo de Compensación Interterritorial, preceptivo segundo o parágrafo terceiro do citado artigo 6º da Orde do 16 de xullo de 1996, que deberá emiti-la Dirección Xeral de Planificación Económica e Relacións coa Unión Europea. A falta destes dous documentos xa se fai constar no informe da Intervención Delegada, do 28 de abril, o seu pronunciamento é favorable á modi-ficación proposta a condición de que se comple-te o expediente.

c) Expediente AD-00-001-98: Este expediente fi-gura nos Anexos de Modificacións Presuposta-rias da Conta Xeral e no Estado de Modifica-cóns Presupostarias coa denominación de “ads-crición de crédito”, por importe de 7.000.000.000 pesetas. O obxecto do mesmo é a reasignación dos créditos do programa 799A, “accións do plan de crecemento e emprego pen-dentes de distribuir”, e o fundamento legal en-cóntrase na disposición adicional sexta da Lei 1/1998, de Presupostos para 1998, que faculta á Comisión de Economía, Facenda e Presupostos do Parlamento para efectuar dita reasignación.

No expediente obra a autorización do Consellei-ro de Economía e Facenda para realiza-la modi-ficación, tras acordo da citada Comisión Parla-mentaria de data 29 de xuño de 1998, así como os correspondentes documentos contables (do-cumentos MC).

A figura da adscrición ou reasignación de crédi-tos non se contempla na normativa xeral relativa a esta materia, isto é, a Lei 11/1992, de Réxime financeiro e presupostario de Galicia e a Lei Xeral presupostaria (Real Decreto Lexislativo 1091/88, do 23 de setembro). Desta forma, a mencionada D.A. sexta establece, para 1998, como novidade lexislativa, unha nova modali-dade de modificación presupostaria.

d) Restantes expedientes da mostra: No resto de expedientes comprobados aprécianse incidencias

de tipo formal que, en ningún caso, afectan á tramitación, en xeral, dos mesmos, producíndo-se ditas incidencias, practicamente na súa totali-dade, na fase de iniciación do expediente, que compete ás direccións xerais ou ás unidades que teñen ó seu cargo a xestión dos créditos iniciais. As normas de tramitación dos expedientes de modificación presupostaria establécense na Or-de do 3 de xaneiro de 1989, da Consellería de Economía. A continuación relaciónanse as inci-dencias observadas, agrupadas segundo o do-cumento no que se producen e con mención do expediente:

1) Memoria (documento base do expediente se-gundo o apartado III.2.a) da Orde do 3 de xa-neiro de 1989):

− Non obra no expediente: TR0502598 e TR2308298.

− Encóntrase no expediente (copia) pero resulta ilexible: AM1002598.

− Non contén data: TR0705798, CI1007298, CI0601298, XC0704898 e XC0804198.

− Non contén a normativa legal que ampara a modificación (preceptiva segundo o apartado III.2.a) da Orde do 3 de xaneiro de 1989): CI0601298 e XC0704898.

− A referencia á normativa é xenérica (cítase a Lei 11/1992, sen especifica-lo precepto concreto que a ampara): TR0705798 e CI0901698.

− A referencia á normativa é incorrecta: nos ex-pedientes CI1301898 e CI1504298 establécese a base legal da modificación no artigo 71.1.e) da Lei 11/1992, cando o apropiado é o 71.1.c) ou o 71.3. Esta circunstancia corríxese no informe da Intervención Delegada e no Acordo de auto-rización da modificación, do Conselleiro de Economía.

− O apartado III.3.3. da Orde do 3 de xaneiro de 1989, relativo á tramitación de incorporacións de crédito, establece o contido mínimo da me-moria coa que se inicia o expediente, un dos elementos deben ser “... as razóns ou motivos polos que non se materializaron o gasto no co-

39

rrespondente exercicio económico”. Nos expe-dientes CI12011298 e CI0601298 non se cum-pre esta circunstancia.

− O apartado III.3.2. da citada Orde, relativo a xeracións de crédito establece que “a Conselle-ría ou organismo que solicite a modificación de-berá unir á memoria explicativa copia do docu-mento que ampare a xeración ou reposición ...” Non se cumpre este requisito nos expedientes XC0408298, XC1201898, XC1305198 e XC2306398.

− Non consta a aplicación presupostaria financia-dora, requisito obrigado para as ampliacións de crédito (apartado III.3.1 da Orde do 3 de xanei-ro de 1989): AM0503398.

2) Informe da Intervención Delegada (preceptivo segundo o apartado III.2.b) da Orde do 3 de xaneiro de 1989):

− Non obra no expediente: TR0502598, TR2308298, CI1400498, CI1201298, CI0601298, XC0804198, XC1201898.

− Contén erros na cuantificación dos créditos obxecto de modificación: AM1002598 (erro aritmético por importe de 500.000 pesetas, que non se produce no resto da documentación do expediente).

− A Circular nº 1/1990, do 29 de marzo, da In-tervención Xeral da C.A. establece a contido, entre outras circunstancias, dos informes a emi-tir polas intervencións delegadas das Consellerí-as ás que afecte a modificación presupostaria, sendo un dos elementos a incluír “a adecuación do expediente á normativa en vigor, facendo es-pecial referencia ó cumprimento dos requisitos esixidos en cada tipo de expediente”. Así, nas transferencias de crédito enmarcarase cada unha delas no apartado que corresponda dos artigos 66 e 67 da Lei 11/1992, así como establecer se se cumpren as limitacións do artigo 68 de dita norma. Non se produce este requisito nos expe-dientes TR0403198 e TR1205798.

3) Resolución da Consellería correspondente soli-citando a aprobación da modificación:

− Non obra no expediente: AM0503398.

− Non contén data: XC0408298.

− Existen dous da mesma data, emitidas polo mesmo titular e de contido similar: AM1204898.

4) Documentos contables:

− Non obran os documentos RC (retención de crédito) no expediente, aínda que si existen por estar rexistrados no Diario. Nos expedientes de ampliación de crédito este requisito impónse no apartado III.3.1 da Orde do 3 de xaneiro de 1989. Incúmprese nos seguintes: AM0603898 e AM1204898.

5) Certificados de existencia de crédito dispoñible ou suficiente.

É preceptivo para ampliacións, transferencias e incorporacións, posto que existen aplicacións financiadoras. Non se aportan nos expedientes TR0502598 e TR2308298 nin no CI1201298 en ningunha das aplicacións obxecto de incorpora-ción. Non obstante constatouse que si existía crédito suficiente e que se contabilizaron no Diario de operacións as retencións correspon-dentes (documentos RC).

6) Informe da Consellería de Presidencia e Admi-nistración Pública para o caso das transferencias que se tramiten como consecuencia de modifi-cacións no cadro de persoal (preceptivo segundo o apartado III.3.5. da Orde do 3 de xaneiro de 1989.

Non obra no expediente TR1100298, único da mostra que responde a estas modificacións.

O estudio realizado efectuouse dende a vertente das modificacións do gasto, debido a que a Xunta de Galicia non efectúa modificacións ningunhas do presuposto de ingresos. Desta forma o equilibrio económico-financeiro na execución do presuposto obtense mediante axus-tes dos créditos incluídos nos estados de gastos, se difiren das previsións de ingresos, sendo competencia do Consello da Xunta adopta-los acordos de non disponibilidade de crédito nece-

40

sarios para elo. Así o establece a Lei 1/1998, de Presupostos da C.A. para 1998, no artigo 8.

2.2. Exercicios pechados

Analízase neste apartado a execución e xestión dos dereitos e as obrigas recoñecidas, pendentes de co-bro ou de pago a fin do exercicio anterior. Inclúe, os procedentes de 1997 e os de anos anteriores.

O exame dos dereitos pendentes de cobro e das obrigas pendentes de pago, foi o seguinte.

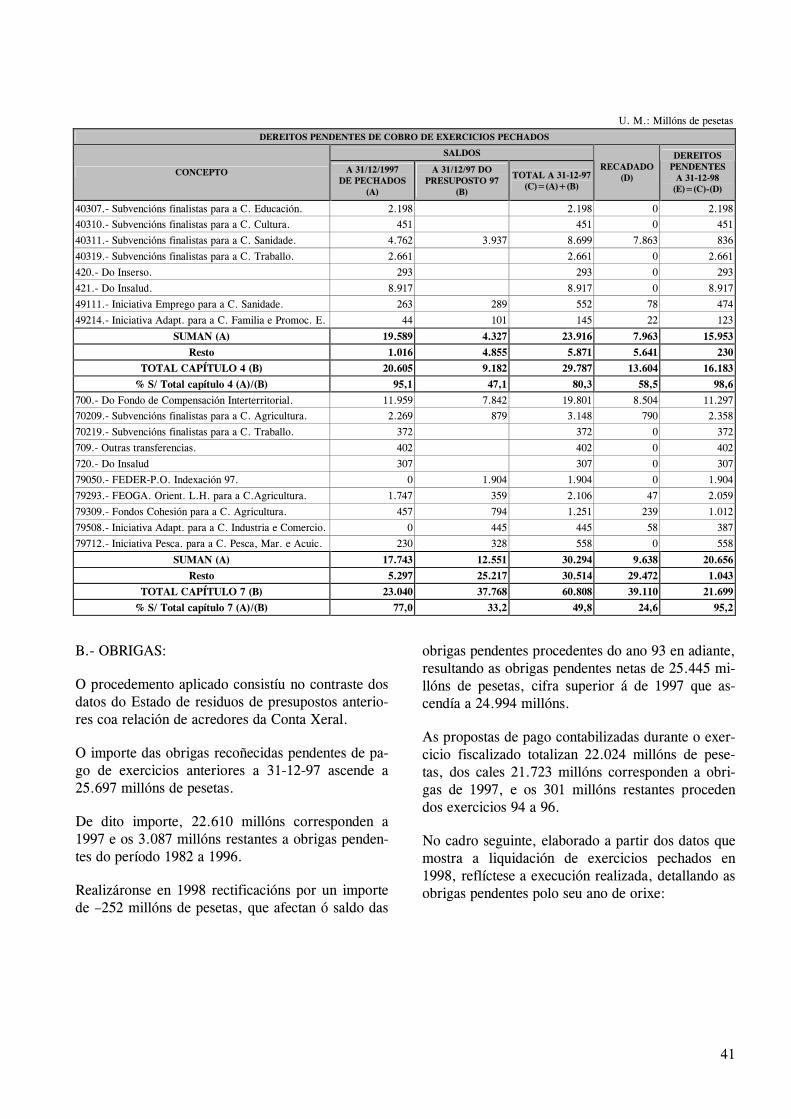

A.- DEREITOS:

O procedemento aplicado consistiu no contraste dos datos do Estado de residuos de presupostos anterio-res coas Contas de Rendas Públicas, para os Capítu-los IV “Transferencias correntes” e VII “Transfe-rencias de capital”.

Os dereitos recoñecidos pendentes de cobro a 31-12-97 ascenden a 102.087 millóns de pesetas, dos que 49.328 millóns de pesetas proceden de 1997 e 52.759 millóns de pesetas do saldo pendente de exercicios anteriores.

Durante 1998 rexistráronse rectificacións positivas por 250 millóns de pesetas e anulacións por 938 mi-llóns, resultando un total de dereitos pendentes de cobro de 101.399 millóns de pesetas. Deles recadá-ronse 53.883 millóns de pesetas e déronse de baixa por insolvencias 268 millóns, quedando un saldo a 31-12-98 de dereitos pendentes de cobro de exerci-cios anteriores de 47.248 millóns de pesetas. En termos porcentuais, a recadación representa o 53% dos dereitos pendentes totais. En 1997 alcanzouse o 41%. O saldo pendente a 31-12-98 representa o 47%, sendo en 1997 do 59%. Se se recollen as ci-fras do quinquenio 1994/1998, o resultado móstrase no cadro seguinte:

U. M.: Millóns de pesetas

DEREITOS PENDENTES DE COBRO EN 31-12

1994 1995 1996 1997 1998 34.000 41.994 43.282 52.759 47.248

O detalle por capítulos dos dereitos pendentes de cobro procedentes de exercicios anteriores reflíctese no cadro seguinte:

U. M.: Millóns de pesetas

EVOLUCIÓN DOS DEREITOS PENDENTES DE COBRO DEREITOS CANCELACIÓNS

CAPÍTULO SALDO 31-12-97DE PECHADOS

(A)

SALDO 31-12-97 DO PPTO. 97

(B)

TOTAL 31-12-97

(C)=(A)+(B)

RECTIF.(D)

ANULAC. (E)

TOTAIS (F)=(C)+(D)-(E)

RECAD. (G)

INSOLV. (H)

SALDO A 31-12-98

(I)=F-(G+H)

0.- Dereitos rec. ex. ant. 848 0 848 0 0 848 17 15 816 1.- Impostos directos. 1.873 813 2.686 210 527 2.369 263 13 2.093 2.- Impostos indirectos. 2.216 633 2.849 40 315 2.574 343 30 2.201 3.- Taxas, prezos e outros 4.177 931 5.108 0 96 5.012 546 210 4.256 4.- Transferencias correntes 20.605 9.182 29.787 0 0 29.787 13.604 0 16.183 7.- Transferencias de capital 23.040 37.769 60.809 0 0 60.809 39.110 0 21.699

TOTAL 52.759 49.328 102.087 250 938 101.399 53.883 268 47.248 Fonte: Elaboración propia.

No capítulo 0 “Residuos” recóllense dereitos pen-dentes de cobro anteriores a 1989, por un total de 848 millóns de pesetas, que mostran na súa execu-ción durante 1998 unha recadación de 17 millóns e baixas por insolvencias por 15 millóns, quedando pendentes a 31-12 un saldo de 816 millóns de pese-tas, é dicir, o 96,2%.

No Capítulo I alcánzase unha data do 12%, quedan-do pendente a fin de 1998 o 88%.

No Capítulo II e III as datas supoñen o 15% e o pendente de cobro a fin de 1998 o 85%.

No Capítulo IV recadouse o 46% e quedou penden-te o 54%.

No Capítulo VII a recadación ascendeu a un 64%, quedando pendente o 36%.

O detalle destes dous últimos capítulos segundo a orixe das transferencias, recóllese no cadro seguin-te:

41

U. M.: Millóns de pesetas

DEREITOS PENDENTES DE COBRO DE EXERCICIOS PECHADOS

SALDOS

CONCEPTO A 31/12/1997 DE PECHADOS

(A)

A 31/12/97 DO PRESUPOSTO 97

(B)

TOTAL A 31-12-97(C)=(A)+(B)

RECADADO (D)

DEREITOS PENDENTES

A 31-12-98 (E)=(C)-(D)

40307.- Subvencións finalistas para a C. Educación. 2.198 2.198 0 2.198

40310.- Subvencións finalistas para a C. Cultura. 451 451 0 451

40311.- Subvencións finalistas para a C. Sanidade. 4.762 3.937 8.699 7.863 836

40319.- Subvencións finalistas para a C. Traballo. 2.661 2.661 0 2.661

420.- Do Inserso. 293 293 0 293

421.- Do Insalud. 8.917 8.917 0 8.917

49111.- Iniciativa Emprego para a C. Sanidade. 263 289 552 78 474

49214.- Iniciativa Adapt. para a C. Familia e Promoc. E. 44 101 145 22 123

SUMAN (A) 19.589 4.327 23.916 7.963 15.953

Resto 1.016 4.855 5.871 5.641 230 TOTAL CAPÍTULO 4 (B) 20.605 9.182 29.787 13.604 16.183

% S/ Total capítulo 4 (A)/(B) 95,1 47,1 80,3 58,5 98,6

700.- Do Fondo de Compensación Interterritorial. 11.959 7.842 19.801 8.504 11.297

70209.- Subvencións finalistas para a C. Agricultura. 2.269 879 3.148 790 2.358

70219.- Subvencións finalistas para a C. Traballo. 372 372 0 372

709.- Outras transferencias. 402 402 0 402

720.- Do Insalud 307 307 0 307

79050.- FEDER-P.O. Indexación 97. 0 1.904 1.904 0 1.904

79293.- FEOGA. Orient. L.H. para a C.Agricultura. 1.747 359 2.106 47 2.059

79309.- Fondos Cohesión para a C. Agricultura. 457 794 1.251 239 1.012

79508.- Iniciativa Adapt. para a C. Industria e Comercio. 0 445 445 58 387

79712.- Iniciativa Pesca. para a C. Pesca, Mar. e Acuic. 230 328 558 0 558

SUMAN (A) 17.743 12.551 30.294 9.638 20.656 Resto 5.297 25.217 30.514 29.472 1.043

TOTAL CAPÍTULO 7 (B) 23.040 37.768 60.808 39.110 21.699 % S/ Total capítulo 7 (A)/(B) 77,0 33,2 49,8 24,6 95,2

B.- OBRIGAS:

O procedemento aplicado consistíu no contraste dos datos do Estado de residuos de presupostos anterio-res coa relación de acredores da Conta Xeral.

O importe das obrigas recoñecidas pendentes de pa-go de exercicios anteriores a 31-12-97 ascende a 25.697 millóns de pesetas.

De dito importe, 22.610 millóns corresponden a 1997 e os 3.087 millóns restantes a obrigas penden-tes do período 1982 a 1996.

Realizáronse en 1998 rectificacións por un importe de –252 millóns de pesetas, que afectan ó saldo das

obrigas pendentes procedentes do ano 93 en adiante, resultando as obrigas pendentes netas de 25.445 mi-llóns de pesetas, cifra superior á de 1997 que as-cendía a 24.994 millóns.

As propostas de pago contabilizadas durante o exer-cicio fiscalizado totalizan 22.024 millóns de pese-tas, dos cales 21.723 millóns corresponden a obri-gas de 1997, e os 301 millóns restantes proceden dos exercicios 94 a 96.

No cadro seguinte, elaborado a partir dos datos que mostra a liquidación de exercicios pechados en 1998, reflíctese a execución realizada, detallando as obrigas pendentes polo seu ano de orixe:

42

U. M.:Millóns de pesetas

OBRIGAS EXERCICIO SALDO A

31-12-97 RECTIFI-CACIÓNS

NETAS PROPOSTAS EXPEDIDAS

SALDO OBRIGAS A 31-12-98

82 279 0 279 0 279 83 2 0 2 0 2 84 77 0 77 0 77 85 4 0 4 0 4 86 28 0 28 0 28 87 33 0 33 0 33 88 257 0 257 0 257 89 111 0 111 0 111 90 137 0 137 0 137 91 249 0 249 0 249 92 267 0 267 0 267 93 338 -1 337 0 337 94 437 -4 433 7 426 95 262 -11 251 38 213 96 606 -46 560 256 304 97 22.610 -190 22.420 21.723 697

TOTAL 25.697 -252 25.445 22.024 3.421

A xestión realizada en 1998 afecta unicamente ós cinco exercicios anteriores.

A evolución das obrigas pendentes atendendo á súa clasificación económica é a seguinte:

U.M.: Millóns de ptas.

SALDO DE OBRIGAS RECOÑECIDAS CAPÍTULOS A 31-12-97 DE

PECHADOS PROCEDENTES

DE 1997 TOTAL

A 31-12-97

RECTIFI-CACIÓNS

PROPOSTAS EXPEDIDAS

SALDO A 31-12-98

0.- Residuos. 341 0 341 0 0 341 1.- Gastos de persoal. 95 1.778 1.873 0 1.630 243 2.- G. bens correntes e s. 96 928 1.024 -25 818 181 3.- Gastos financeiros 0 1 1 0 1 0 4.- Transferencias correntes. 1.375 3.950 5.325 -226 3.638 1.461 6.- Investimentos reais. 412 6.566 6.978 -1 6.481 496 7.- Transferencias de capital. 769 9.186 9.955 0 9.256 699 8.- Activos financeiros. 0 200 200 0 200 0 9.- Pasivos financeiros. 0 0 0 0 0 0

TOTAL 3.088 22.609 25.697 -252 22.024 3.421

Do saldo a finais do exercicio anterior, o 60% co-rresponde a transferencias correntes e de capital (21% e 39% respectivamente), e o 27% a investi-mentos reais, repartíndose o 13% restante entre os capítulos I, II, VIII e 0. A este último impútanse obrigas pendentes por 341 millóns de pesetas, sen execución ningunha en 1998 que proceden dos exercicios 1982 a 1984.

O saldo pendente a 31-12-98, de 3.421 millóns de pesetas, repártese porcentualmente entre o capítulo IV (transferencias correntes) cun 43%, o capítulo VI (investimentos reais) cun 14% e o capítulo VII (transferencias de capital) co 20%. Do restante 23%, corresponde o 10% ó capítulo “0” (residuos) e o resto ós capítulos I e II (7% e 6%).

43

O detalle das obrigas pendentes por seccións, orde-nadas de forma decrecente polo seu saldo a fin do

exercicio 1998, é o seguinte:

U. M.: Millones de pesetas

EVOLUCIÓN DE OBRIGAS RECOÑECIDAS POR CONSELLERÍAS EN 1998

SALDO SECCIÓN A 31-12-97

DE PECHADOS PROCEDENTES

DE 1997 A 31-12-97

RECTIFI-CACIÓNS

PROPOSTAS DE PAGO

SALDO A 31-12-98

C. Traballo e Benestar Social 549 549 -1 548 C. Educación e Ordenación U. 352 2.017 2.369 1.865 504 C. Familia e Promoción do E. 445 2.259 2.704 -209 2.064 431 C. Pesca, Marisqueo e Acuicultura 330 3.118 3.448 -2 3.132 314 C. Industria e Comercio 309 2.938 3.247 2.939 308 C. Sanidade e Servicios Sociais 247 2.436 2.683 -39 2.359 285 C. Presidencia e Administración P. 251 1.855 2.106 1.835 271

C. Cultura e Xuventude. 188 1.003 1.191 973 218 C. Xustiza e Interior 7 670 677 499 178 C. Agricultura, Gandería e Montes 211 2.974 3.185 3.021 164 C. Economía e Facenda 118 657 775 664 111 C. Política Territorial, O.P. e V. 77 2.650 2.727 -1 2.641 85 Gastos Diversas Consellerías 2 28 30 28 2 Programa Investimentos 1 1 1 C. Cultura Galega 1 1 2 1 1 C. Consultivo de Galicia 2 2 2 Débeda Pública 1 1 1

TOTAL 3.088 22.609 25.697 -252 22.024 3.421

Tódalas Consellerías presentan obrigas pendentes a 31-12-98. O importe de 548 millóns de pesetas pen-dentes na Consellería de Traballo corresponde á ex-tinta Consellería e refírese a obrigas recoñecidas con anterioridade a 1994. Esta circunstancia reco-lleuse no Informe de Fiscalización da Conta Xeral de 1997.

Atendendo ó seu ano de orixe, as seccións afectadas para o período 1982-1992, que manteñen idéntico saldo pendente de pago a inicio e fin do exercicio 98, resulta o cadro seguinte, que totaliza o 42% das obrigas pendentes a 31-12-98.

U. M.: Millóns de pesetas

ANO ORIXE DISTRIBUCIÓN POR SECCIÓNS 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992

SUMA

PRESIDENCIA 7 1 3 1 2 1 5 53 101 174 ECONOMÍA 6 31 16 38 15 106 POLÍTICA TERRITORIAL O. P. E V. 50 2 1 3 6 2 5 69 EDUCACIÓN 3 6 22 44 31 106 INDUSTRIA 222 32 2 1 9 4 270 CULTURA 1 8 8 19 21 9 49 27 142 SANIDADE 3 2 1 6 2 16 4 34 PESCA 1 52 32 2 19 106 TRABALLO 23 4 184 21 12 65 73 382 AGRICULTURA 14 8 7 8 6 8 51 CONSELLO DA CULTURA GALEGA 1 1 PROGRAMAS INVESTIMENTOS 1 1 GASTOS DIVERSAS CONSELLERÍAS 2 2

SALDO OBRIGAS PENDENTES A 31-12-98 279 2 77 4 28 33 257 111 137 249 267 1444

44

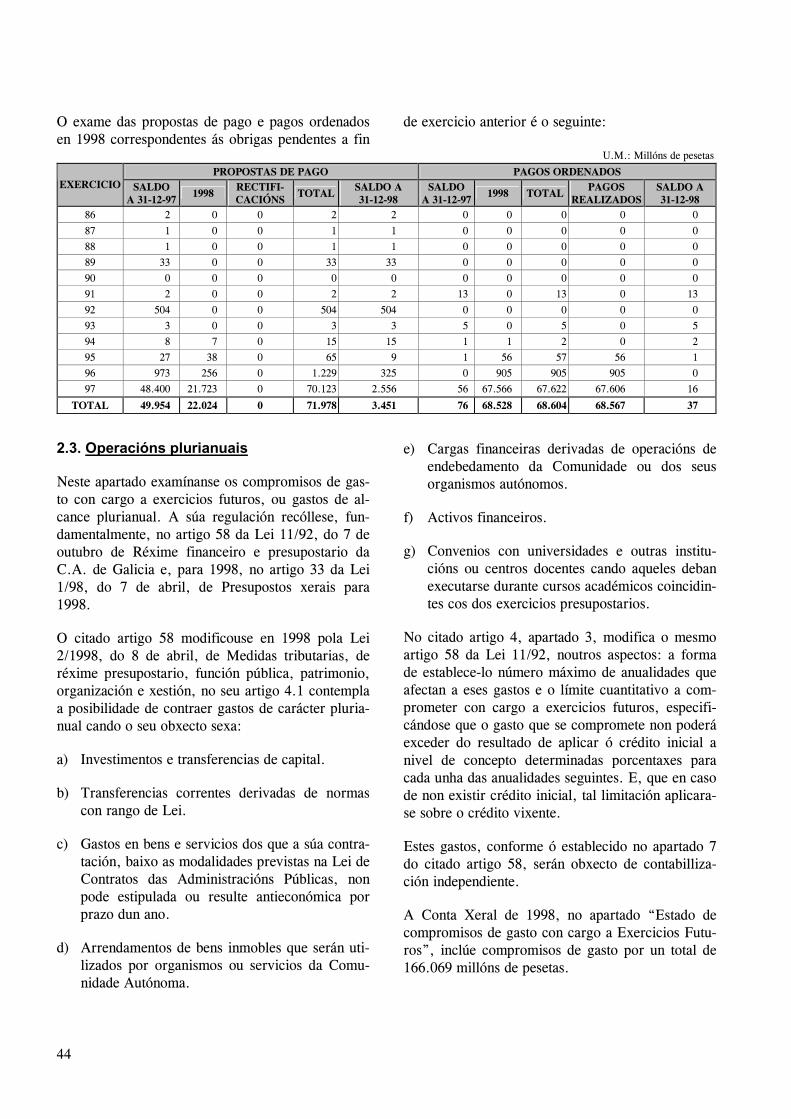

O exame das propostas de pago e pagos ordenados en 1998 correspondentes ás obrigas pendentes a fin

de exercicio anterior é o seguinte:

U.M.: Millóns de pesetas

PROPOSTAS DE PAGO PAGOS ORDENADOS EXERCICIO SALDO

A 31-12-97 1998

RECTIFI-CACIÓNS

TOTAL SALDO A 31-12-98

SALDO A 31-12-97

1998 TOTAL PAGOS

REALIZADOS SALDO A 31-12-98

86 2 0 0 2 2 0 0 0 0 0

87 1 0 0 1 1 0 0 0 0 0

88 1 0 0 1 1 0 0 0 0 0

89 33 0 0 33 33 0 0 0 0 0

90 0 0 0 0 0 0 0 0 0 0

91 2 0 0 2 2 13 0 13 0 13

92 504 0 0 504 504 0 0 0 0 0

93 3 0 0 3 3 5 0 5 0 5

94 8 7 0 15 15 1 1 2 0 2

95 27 38 0 65 9 1 56 57 56 1

96 973 256 0 1.229 325 0 905 905 905 0

97 48.400 21.723 0 70.123 2.556 56 67.566 67.622 67.606 16

TOTAL 49.954 22.024 0 71.978 3.451 76 68.528 68.604 68.567 37

2.3. Operacións plurianuais

Neste apartado examínanse os compromisos de gas-to con cargo a exercicios futuros, ou gastos de al-cance plurianual. A súa regulación recóllese, fun-damentalmente, no artigo 58 da Lei 11/92, do 7 de outubro de Réxime financeiro e presupostario da C.A. de Galicia e, para 1998, no artigo 33 da Lei 1/98, do 7 de abril, de Presupostos xerais para 1998.

O citado artigo 58 modificouse en 1998 pola Lei 2/1998, do 8 de abril, de Medidas tributarias, de réxime presupostario, función pública, patrimonio, organización e xestión, no seu artigo 4.1 contempla a posibilidade de contraer gastos de carácter pluria-nual cando o seu obxecto sexa:

a) Investimentos e transferencias de capital.

b) Transferencias correntes derivadas de normas con rango de Lei.

c) Gastos en bens e servicios dos que a súa contra-tación, baixo as modalidades previstas na Lei de Contratos das Administracións Públicas, non pode estipulada ou resulte antieconómica por prazo dun ano.

d) Arrendamentos de bens inmobles que serán uti-lizados por organismos ou servicios da Comu-nidade Autónoma.

e) Cargas financeiras derivadas de operacións de endebedamento da Comunidade ou dos seus organismos autónomos.

f) Activos financeiros.

g) Convenios con universidades e outras institu-cións ou centros docentes cando aqueles deban executarse durante cursos académicos coincidin-tes cos dos exercicios presupostarios.

No citado artigo 4, apartado 3, modifica o mesmo artigo 58 da Lei 11/92, noutros aspectos: a forma de establece-lo número máximo de anualidades que afectan a eses gastos e o límite cuantitativo a com-prometer con cargo a exercicios futuros, especifi-cándose que o gasto que se compromete non poderá exceder do resultado de aplicar ó crédito inicial a nivel de concepto determinadas porcentaxes para cada unha das anualidades seguintes. E, que en caso de non existir crédito inicial, tal limitación aplicara-se sobre o crédito vixente.

Estes gastos, conforme ó establecido no apartado 7 do citado artigo 58, serán obxecto de contabilliza-ción independiente.

A Conta Xeral de 1998, no apartado “Estado de compromisos de gasto con cargo a Exercicios Futu-ros”, inclúe compromisos de gasto por un total de 166.069 millóns de pesetas.

45

O seu detalle por capítulos, seccións e anualidades recóllese no cadro seguinte:

U.M.:Millóns de pesetas

COMPROMISOS FUTUROS -1998 (por Capítulos, Seccións e Anualidades) CAPÍTULO SECCIÓN 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 TOTAIS % PARTICIPACIÓN

I 09-C. Agricultura 3 3 0,00% Total I "Gastos de persoal" 3 0 0 0 0 0 0 0 0 0 0 3 0,00%

II 04-C. Presidencia 120 120 0,07% II 05-C. Economía 78 21 3 102 0,06% II 07-C. Educación 275 275 0,17% II 09-C. Agricultura 5 5 0,00% II 10-C. Cultura 35 35 0,02% II 11-C. Sanidade 709 703 704 603 19 2.739 1,65% II 13-C. Xustiza 1 1 0,00% II 14-C. Familia 8 8 0,00% II 15-C. Medio Ambiente 10 10 0,01% II 23-Gastos div. Consell. 209 209 0,13%

Total II "Gastos Correntes en bens e servicios" 1.450 724 707 603 19 0 0 0 0 0 0 3.503 2,11% III 04-C. Presidencia 4 3 2 0 8 0,00% III 07-C. Educación 148 130 110 90 67 44 19 0 609 0,37%

Total III "Gastos Financeiros" 152 133 112 90 67 44 19 0 0 0 0 617 0,37% IV 05-C. Economía 11 11 0,01% IV 07-C. Educación 12.556 10.423 6.818 44 29.840 17,97% IV 13-C. Xustiza 329 300 629 0,38%

Total IV "Transferencias correntes" 12.896 10.723 6.818 44 0 0 0 0 0 0 0 30.481 18,35% VI 04-C. Presidencia 1.614 1.499 625 620 513 4.871 2,93% VI 05-C. Economía 474 351 375 400 400 450 234 2.684 1,62% VI 06-C. Política territorial 9.564 4.334 1.124 1.000 1.000 527 17.549 10,57% VI 07-C. Educación 4.220 1.072 3.551 4.585 4.621 4.659 4.700 4.121 4.000 4.000 2.554 42.084 25,34% VI 08-C. Industria 229 22 251 0,15% VI 09-C. Agricultura 3.589 5.209 3.462 2.600 2.600 2.600 1.228 21.288 12,82% VI 10-C. Cultura 305 140 90 536 0,32% VI 11-C. Sanidade 478 7 3 2 490 0,29% VI 12-C. Pesca 542 199 191 931 0,56% VI 13-C. Xustiza 775 230 320 360 400 400 34 2.518 1,52% VI 14-C. Familia 231 231 0,14% VI 15-C. Medio Ambiente 2.491 840 9 3.341 2,01%

Total VI "Investimentos reais" 24.514 13.903 9.750 9.567 9.534 8.636 6.196 4.121 4.000 4.000 2.554 96.775 58,27% VII 04-C. Presidencia 354 46 400 0,24% VII 05-C. Economía 2.568 2.568 1,55% VII 06-C. Política territorial 320 200 520 0,31% VII 07-C. Educación 3.704 3.704 2,23% VII 08-C. Industria 2.668 189 32 4 1 2.894 1,74% VII 09-C. Agricultura 3.724 1.579 768 228 74 54 35 19 5 1 6.487 3,91% VII 10-C. Cultura 970 318 10 1.298 0,78% VII 11-C. Sanidade 327 189 23 4 4 5 5 5 6 5 573 0,34% VII 12-C. Pesca 6.376 1.590 40 35 30 7 8.077 4,86% VII 13-C. Xustiza 496 423 1 919 0,55% VII 14-C. Familia 274 254 58 586 0,35% VII 15-C. Medio Ambiente 2.156 1.318 1.136 813 637 249 96 22 22 215 6.664 4,01%

Total VII "Transferencias de capital" 23.937 6.106 2.068 1.084 746 315 136 46 32 221 0 34.690 20,89% Total xeral 62.952 31.589 19.454 11.388 10.366 8.995 6.351 4.167 4.032 4.221 2.554 166.069 100,00%

Fonte: Maior de Futuros. Elaboración propia.

Na Conta Xeral a anualidade de 1999 inclúe com-promisos por 65.506 millóns de pesetas.

A diferencia coa cifra consignada no Maior, de 2.554 millóns de pesetas corresponde ós compromi-sos rexistrados na Consellería de Educación, nos proxectos 070098095, 070098096, 070098097 y 070098098:

U. M.: Millóns de pesetas APLICACIÓN IMPORTE 0701322A632 99 0701322T622 2.240 0701322T625 142 0701322T632 73

TOTAL C. FUTUROS 2009 2.554

Verificádo-los documentos contables, resultan co-rrectos os importes rexistrados no Diario da Sección 07 Consellería de Educación e Ordenación Univer-sitaria e no Maior de Futuros, correspondendo a compromisos para a anualidade de 2009, que por erro material se imputaron na Conta Xeral á anuali-dade de 1999.

Rexístranse neste ano compromisos con cargo ós presupostos do período 1999 ó 2006 dentro do capí-tulo III “Gastos financeiros”, por un total de 617 millóns de pesetas e que corresponden a intereses de operacións de leasing formalizadas polas Conselle-rías de Presidencia e Administración Pública e de Educación e Ordenación Universitaria.

46

Non se rexistran compromisos futuros derivados das cargas financeiras de opeacións de endebedamento da C.A. o dos seus organismos autónomos, con-templados no artigo 58.1.e) da Lei 11/92, a excep-ción do exposto no parágrafo anterior.

Mantéñense compromisos con cargo a 1999 no Ca-pítulo I “Gastos de persoal”, do presuposto por 3 millóns de pesetas que corresponden á Consellería

de Agricultura, Gandería e Política Agroalimenta-ria.

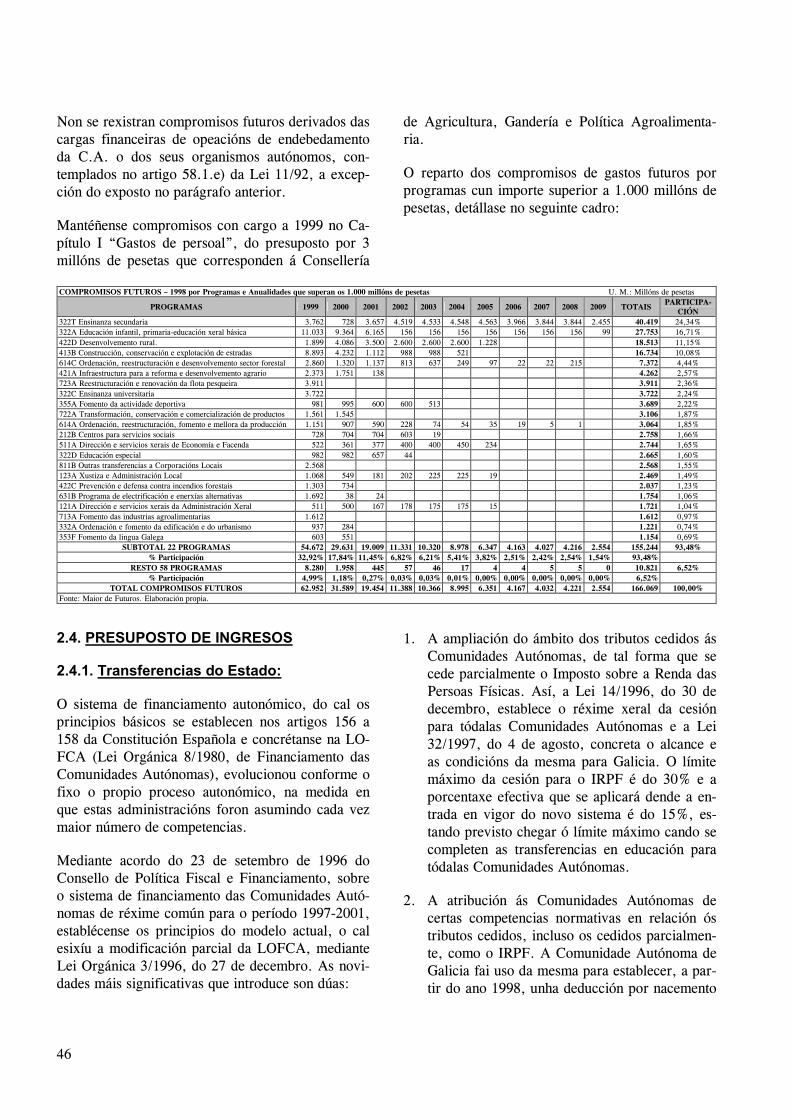

O reparto dos compromisos de gastos futuros por programas cun importe superior a 1.000 millóns de pesetas, detállase no seguinte cadro:

COMPROMISOS FUTUROS – 1998 por Programas e Anualidades que superan os 1.000 millóns de pesetas U. M.: Millóns de pesetas

PROGRAMAS 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 TOTAIS PARTICIPA-

CIÓN 322T Ensinanza secundaria 3.762 728 3.657 4.519 4.533 4.548 4.563 3.966 3.844 3.844 2.455 40.419 24,34% 322A Educación infantil, primaria-educación xeral básica 11.033 9.364 6.165 156 156 156 156 156 156 156 99 27.753 16,71% 422D Desenvolvemento rural. 1.899 4.086 3.500 2.600 2.600 2.600 1.228 18.513 11,15% 413B Construcción, conservación e explotación de estradas 8.893 4.232 1.112 988 988 521 16.734 10,08% 614C Ordenación, reestructuración e desenvolvemento sector forestal 2.860 1.320 1.137 813 637 249 97 22 22 215 7.372 4,44% 421A Infraestructura para a reforma e desenvolvemento agrario 2.373 1.751 138 4.262 2,57% 723A Reestructuración e renovación da flota pesqueira 3.911 3.911 2,36% 322C Ensinanza universitaria 3.722 3.722 2,24% 355A Fomento da actividade deportiva 981 995 600 600 513 3.689 2,22% 722A Transformación, conservación e comercialización de productos 1.561 1.545 3.106 1,87% 614A Ordenación, reestructuración, fomento e mellora da producción 1.151 907 590 228 74 54 35 19 5 1 3.064 1,85% 212B Centros para servicios sociais 728 704 704 603 19 2.758 1,66% 511A Dirección e servicios xerais de Economía e Facenda 522 361 377 400 400 450 234 2.744 1,65% 322D Educación especial 982 982 657 44 2.665 1,60% 811B Outras transferencias a Corporacións Locais 2.568 2.568 1,55% 123A Xustiza e Administración Local 1.068 549 181 202 225 225 19 2.469 1,49% 422C Prevención e defensa contra incendios forestais 1.303 734 2.037 1,23% 631B Programa de electrificación e enerxías alternativas 1.692 38 24 1.754 1,06% 121A Dirección e servicios xerais da Administración Xeral 511 500 167 178 175 175 15 1.721 1,04% 713A Fomento das industrias agroalimentarias 1.612 1.612 0,97% 332A Ordenación e fomento da edificación e do urbanismo 937 284 1.221 0,74% 353F Fomento da lingua Galega 603 551 1.154 0,69%

SUBTOTAL 22 PROGRAMAS 54.672 29.631 19.009 11.331 10.320 8.978 6.347 4.163 4.027 4.216 2.554 155.244 93,48% % Participación 32,92% 17,84% 11,45% 6,82% 6,21% 5,41% 3,82% 2,51% 2,42% 2,54% 1,54% 93,48%

RESTO 58 PROGRAMAS 8.280 1.958 445 57 46 17 4 4 5 5 0 10.821 6,52% % Participación 4,99% 1,18% 0,27% 0,03% 0,03% 0,01% 0,00% 0,00% 0,00% 0,00% 0,00% 6,52%

TOTAL COMPROMISOS FUTUROS 62.952 31.589 19.454 11.388 10.366 8.995 6.351 4.167 4.032 4.221 2.554 166.069 100,00% Fonte: Maior de Futuros. Elaboración propia.

2.4. PRESUPOSTO DE INGRESOS

2.4.1. Transferencias do Estado:

O sistema de financiamento autonómico, do cal os principios básicos se establecen nos artigos 156 a 158 da Constitución Española e concrétanse na LO-FCA (Lei Orgánica 8/1980, de Financiamento das Comunidades Autónomas), evolucionou conforme o fixo o propio proceso autonómico, na medida en que estas administracións foron asumindo cada vez maior número de competencias.

Mediante acordo do 23 de setembro de 1996 do Consello de Política Fiscal e Financiamento, sobre o sistema de financiamento das Comunidades Autó-nomas de réxime común para o período 1997-2001, establécense os principios do modelo actual, o cal esixíu a modificación parcial da LOFCA, mediante Lei Orgánica 3/1996, do 27 de decembro. As novi-dades máis significativas que introduce son dúas:

1. A ampliación do ámbito dos tributos cedidos ás Comunidades Autónomas, de tal forma que se cede parcialmente o Imposto sobre a Renda das Persoas Físicas. Así, a Lei 14/1996, do 30 de decembro, establece o réxime xeral da cesión para tódalas Comunidades Autónomas e a Lei 32/1997, do 4 de agosto, concreta o alcance e as condicións da mesma para Galicia. O límite máximo da cesión para o IRPF é do 30% e a porcentaxe efectiva que se aplicará dende a en-trada en vigor do novo sistema é do 15%, es-tando previsto chegar ó límite máximo cando se completen as transferencias en educación para tódalas Comunidades Autónomas.

2. A atribución ás Comunidades Autónomas de certas competencias normativas en relación ós tributos cedidos, incluso os cedidos parcialmen-te, como o IRPF. A Comunidade Autónoma de Galicia fai uso da mesma para establecer, a par-tir do ano 1998, unha deducción por nacemento

47

de fillos, a aplicar sobre a parte autonómica da cota íntegra do IRPF (artigo 1º da Lei 2/1998, do 8 de abril, de medidas tributarias ...)

O conxunto de ingresos pódese desglosar nos se-guintes conceptos:

U.M.. Millóns de pesetas

TRANSFERENCIAS E RESTO DE INGRESOS. 1998 (DEREITOS RECOÑECIDOS NETOS)

1998 CONCEPTO IMPORTE % S/TOTAL

Transferencias 477.233 75,11% Ingresos autoxestionados 158.166 24,89% Total presuposto de ingresos 635.399 100,00%

2.4.2. Análise do presuposto de ingresos e a súa execución:

No cadro seguinte, de elaboración propia partindo da liquidación do presupostos de ingresos da Conta

Xeral da Comunidade Autónoma, consígnanse as previsións iniciais de ingresos, establecidas na Lei 1/1998, así como o desenvolvemento presupostario realizado durante o exercicio, con detalle a nivel de artigos e totalizado por capítulos.

48

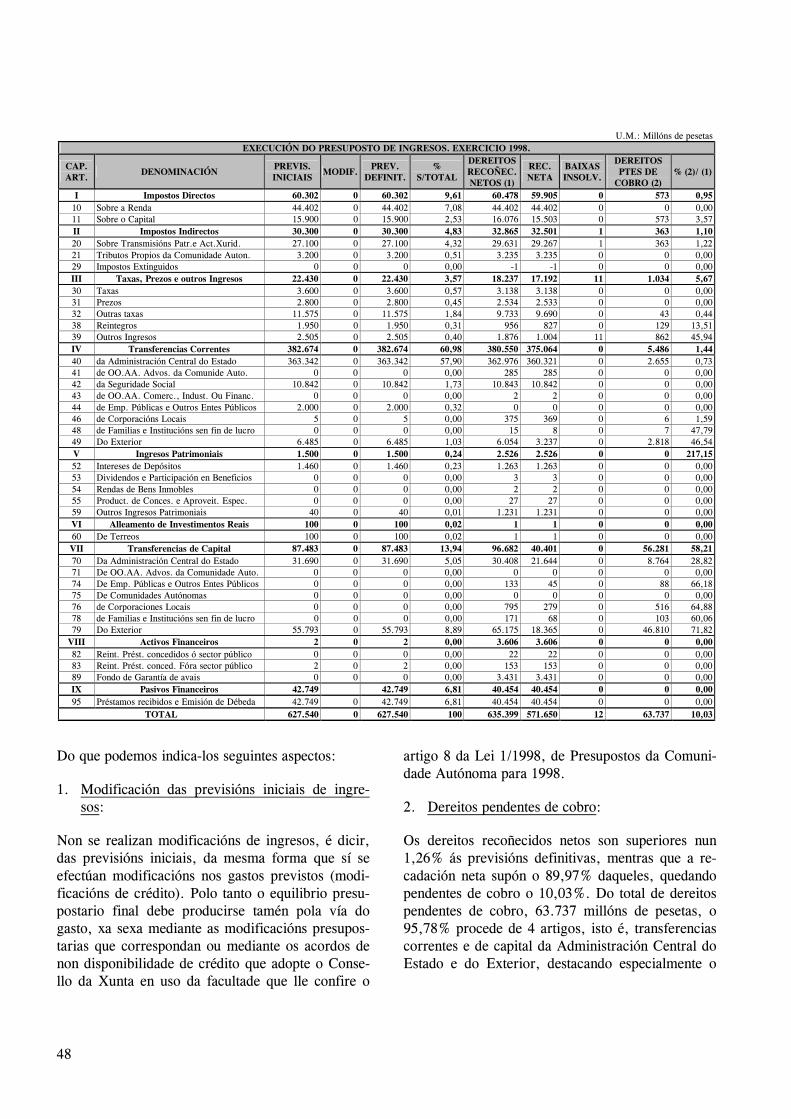

U.M.: Millóns de pesetas

EXECUCIÓN DO PRESUPOSTO DE INGRESOS. EXERCICIO 1998.

CAP. ART.

DENOMINACIÓN PREVIS. INICIAIS

MODIF.PREV.

DEFINIT.%

S/TOTAL

DEREITOSRECOÑEC. NETOS (1)

REC. NETA

BAIXAS INSOLV.

DEREITOS PTES DE

COBRO (2) % (2)/ (1)