Propuesta de tipos de cotización a la S.S. por ... · situaciones posibles dentro de un mismo...

31

SECRETARÍA DE ESTADO DE LA SEGURIDAD SOCIAL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES DIRECCIÓN GENERAL DE ORDENACIÓN DE LA SEGURIDAD SOCIAL JORGE JUAN, 59 28001 MADRID TEL.: 91 3632901 FAX: 91 3633081 PROPUESTA DE TIPOS DE COTIZACIÓN A LA SEGURIDAD SOCIAL POR LAS CONTINGENCIAS DE ACCIDENTES DE TRABAJO Y ENFERMEDADES PROFESIONALES TRABAJADORES POR CUENTA AJENA (Documento de trabajo)

Transcript of Propuesta de tipos de cotización a la S.S. por ... · situaciones posibles dentro de un mismo...

SECRETARÍA DE ESTADO DE LA SEGURIDAD SOCIAL

MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

DIRECCIÓN GENERAL DE ORDENACIÓN DE LA SEGURIDAD SOCIAL

JORGE JUAN, 59 28001 MADRID TEL.: 91 3632901 FAX: 91 3633081

PROPUESTA DE TIPOS DE COTIZACIÓN A LA SEGURIDAD SOCIAL POR LAS CONTINGENCIAS DE ACCIDENTES DE TRABAJO Y

ENFERMEDADES PROFESIONALES TRABAJADORES POR CUENTA AJENA

(Documento de trabajo)

MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

DIRECCIÓN GENERAL DE ORDENACIÓN DE LA SEGURIDAD SOCIAL

PROPUESTA DE TIPOS DE COTIZACIÓN A LA SEGURIDAD SOCIAL POR LAS CONTINGENCIAS DE ACCIDENTES DE TRABAJO Y ENFERMEDADES

PROFESIONALES. TRABAJADORES POR CUENTA AJENA

INDICE

Página

I.- INTRODUCCIÓN ........................................................................................... 1

II.- BASES DE DATOS Y METODOLOGIA ........................................................ 6

III.- CARACTERÍSTICAS DE LA TARIFA ACTUAL............................................ 15

IV.- PROPUESTA DE COTIZACIÓN POR ACCIDENTES DE TRABAJO Y

ENFERMEDADES PROFESIONALES ....................................................... 18

V.- ANALISIS DE RESULTADOS ..................................................................... 25

SECRETARÍA DE ESTADO DE LA SEGURIDAD SOCIAL

MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

DIRECCIÓN GENERAL DE ORDENACIÓN DE LA SEGURIDAD SOCIAL

JORGE JUAN, 59 28001 MADRID TEL.: 91 3632901 FAX: 91 3633081

PROPUESTA DE TIPOS DE COTIZACIÓN A LA SEGURIDAD SOCIAL POR LAS CONTINGENCIAS DE ACCIDENTES DE TRABAJO Y ENFERMEDADES PROFESIONALES. TRABAJADORES POR CUENTA AJENA.

I.- INTRODUCCIÓN.

En la actual tarifa de primas para la cotización a la Seguridad Social por las contingencias de accidentes de trabajo y enfermedades profesionales se contemplan 131 epígrafes más 3 situaciones especiales; los epígrafes, a su vez, incluyen una infinidad de especificaciones y asimilaciones realizadas por disposiciones legales y muy frecuentemente por decisiones administrativas, con lo que se llega a 493 relaciones de contenidos diferentes.

El sistema recientemente aprobado para los autónomos es distinto con sólo 7 tipos de cotización.

Los principales efectos negativos de esta situación se pueden resumir en:

-Inseguridad jurídica derivada de las ambigüedades e indefiniciones existentes en el procedimiento de asignación inicial de epígrafe, pero especialmente en los de revisión y asimilaciones.

-Problemas de gestión y deseconomías para la empresa por la multiplicidad de situaciones posibles dentro de un mismo centro de trabajo y para la Administración en la gestión de cálculo, recaudación y control.

-Problemas de inequidad y distorsión de la competencia: entre la inevitable ambigüedad y la utilización de la casuística, muchas empresas buscan minimizar las cargas forzando un sistema que se presta fácilmente a ello. El resultado es que, en muchos casos, empresas similares vienen cotizando por distintos epígrafes. En consecuencia, cada agente busca situarse no donde teóricamente le correspondería sino donde más le conviene lo que se refleja en que el 51% de la recaudación se realiza en sólo 3 epígrafes y el 75% en sólo 11. En el otro extremo, hay 104 epígrafes por los que solamente se recauda el 8,5%.

MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

DIRECCIÓN GENERAL DE ORDENACIÓN ECONÓMICA DE LA SEGURIDAD SOCIAL

− 2 −

Por otra parte es necesario reflexionar sobre el hecho de que, en la gestión de estas prestaciones, se ha venido produciendo un alejamiento de la norma general de sistema financiero de reparto para todas las contingencias que proclama el artículo 87.1 del TRLGSS. El citado precepto señala que el sistema financiero de todos los regímenes que integran el sistema de la Seguridad Social será el de reparto para todas las contingencias y situaciones amparadas por cada uno de ellos, sin perjuicio de las excepciones contempladas en el apartado 3 del mismo artículo que permite el reaseguro de los riesgos asumidos por las Mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social así como la capitalización del importe de las pensiones de incapacidad permanente o muerte en materia de accidentes de trabajo que las mutuas deben constituir en la Tesorería General de la Seguridad Social. En todo caso el artículo 108 de la misma Ley, referido a la cotización por accidentes de trabajo y enfermedades profesionales admite la posibilidad, aunque no la obligación, de que las primas puedan ser diferentes para las distintas actividades, industrias y tareas. Pero la casuística indicada más arriba, al ir contemplando supuestos más y más específicos, ha ido aproximando la tarifa a un sistema de aseguramiento individual del riesgo conduciendo a una persecución sin fin posible de ajuste al caso concreto.

En sentido contrario, y como dice expresamente la STC 39/1992 hay abundante jurisprudencia constitucional que niega a las cotizaciones la cualidad de prima de seguro. El buscar ajustarse al riesgo específico de cada actividad individual concreta camina en la dirección de prima de seguro privado lo que, aparte de los efectos negativos apuntados, es lo contrario del principio y jurisprudencia señalados.

Desde este punto de vista sería más coherente un sistema que no se centrara en una prima por actividades productivas, oficios o tareas, sino sencillamente por sectores de actividad económica en los que también es posible y necesario tener en cuenta la existencia de distintos riesgos y costes. No obstante, se debería mantener la excepción de aquellas actividades muy comunes a cualquier sector y muy homogéneas que mantendrían un tipo diferenciado. El supuesto más evidente es el de los trabajos de oficina. En este y algún otro caso a definir se mantendría un tipo común independientemente del sector de actividad de la empresa. La justificación de este corte horizontal no sólo es la homogeneidad de las actividades mencionadas sino también la ineludible necesidad de contemplar un proceso transitorio hacia la nueva tarifa.

Todas las consideraciones anteriores conducen a la conveniencia de una reducción drástica del número de epígrafes pensando en una clasificación en base a los

MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

DIRECCIÓN GENERAL DE ORDENACIÓN ECONÓMICA DE LA SEGURIDAD SOCIAL

− 3 −

sectores de actividad de la CNAE con algunos grupos de carácter horizontal que nos situarían inicialmente en un máximo de 15 a 20 epígrafes que pudieran irse reduciendo progresivamente. En cuanto a los tipos de cotización es razonable pensar en cerrar sensiblemente el abanico que actualmente varía del 0,81% al 18,00% y que, de acuerdo con las estimaciones de esta Dirección General, podrían ir a un rango del 1% al 8,50% similar al que engloba los 7 tipos asignados a los autónomos.

En estas condiciones se estima además posible reducir la cotización en un máximo de 265 millones de euros lo que supondría reducir el tipo medio de cotización actual desde el 2,88% al 2,75%. Esta rebaja puede combinarse con compensaciones parciales a alguno de los sectores que pudieran acusar un empeoramiento relativo en la agrupación de tipos de cotización lo que debería facilitar la implantación del nuevo sistema.

En todo caso, el cálculo de los nuevos tipos se realiza de forma que se minimicen las distorsiones respecto de la cotización actual. Pero, de cualquier manera, es inevitable que algunas empresas reduzcan cotizaciones mientras que otras las vean incrementar. Por ese motivo la implantación sería progresiva limitando los posibles recargos y modulando su aplicación a lo largo de varios ejercicios con cálculos previos y plazos a concretar en la concertación.

El ajustar la tarifa a la CNAE, además de homogeneizar criterios administrativos, permite la asignación del tipo de cotización mediante un simple proceso informático que eliminaría las indefiniciones, ambigüedades y litigiosidad correspondiente.

Por otra parte, en el marco de medidas encaminadas a reducir la siniestralidad laboral y dentro de las propuestas de la mesa de diálogo social en materia de prevención de riesgos laborales, el gobierno anterior adquirió el compromiso de simplificar el régimen de cotización para la contingencia de Accidentes de Trabajo y Enfermedades Profesionales, en el Régimen General, Régimen Especial de Trabajadores del Mar, Régimen Especial de Minería del Carbón y Régimen Especial Agrario (cotización por jornadas reales).

Es evidente, por lo demás, que la modificación de la tarifa en la dirección propuesta es condición previa indispensable para poder plantearse la posibilidad de adoptar otras medidas en esa línea de incentivo de la acción preventiva de las empresas, como pudiera ser la adopción de algún sistema bonus-malus.

Finalmente, entre las razones de la urgencia para proceder a la modificación de la actual tarifa de accidentes de trabajo, no puede olvidarse que existe un mandato al

MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

DIRECCIÓN GENERAL DE ORDENACIÓN ECONÓMICA DE LA SEGURIDAD SOCIAL

− 4 −

gobierno para que procediera a tal actualización en el plazo de un año, recogido en la disposición adicional 17ª de la Ley 65/1997, de 30 de diciembre, de presupuestos para el año 1998.

En consecuencia se ha procedido a elaborar la propuesta contenida en el presente informe con la finalidad de alcanzar los siguientes objetivos:

· Estructurar la cotización empresarial de acuerdo con la actividad económica desarrollada por la empresa en cada centro de trabajo.

· Homogeneizar la cotización de las empresas que ejercen la misma actividad.

· Asignación automática de la actividad económica según la CNAE-93 Rev.1, utilizando el sistema de clasificación elaborado por el INE.

· Mantener una cotización específica para determinadas ocupaciones o situaciones laborales que son comunes a la mayoría de las actividades económicas.

· Reducir a un máximo de 20 el número de epígrafes de cotización (tipos distintos de cotización).

· Disminuir la sobrecotización de los sectores con tipos más elevados.

· Establecer el tipo máximo de cotización en el 8,50% y el mínimo en el 1%.

· Corregir los problemas que plantea la tarifa actual. Problemas de clasificación y de discordancia de la cotización entre empresas que efectúan la misma actividad.

· La aplicación de los nuevos tipos de cotización reducen la recaudación total en una cuantía asumible en función de los excedentes de la cobertura por contingencias profesionales del sistema de la Seguridad Social.

· Posibilitar la revisión periódica de los tipos de cotización a fin de adecuarlos de una manera dinámica a la evolución de la siniestralidad de forma que quede garantizado en todo momento el equilibrio económico-financiero del sistema de la Seguridad Social.

Como queda señalado, la cotización por las contingencias de accidentes de trabajo y enfermedades profesionales está contemplada en el artículo 108 del Real Decreto legislativo 1/1994, de 20 de junio, en cuya redacción se determina que dicha cotización “se efectuará con sujeción a primas, que podrán ser diferentes para las distintas

MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

DIRECCIÓN GENERAL DE ORDENACIÓN ECONÓMICA DE LA SEGURIDAD SOCIAL

− 5 −

actividades, industrias y tareas.” Esta situación pone de manifiesto la única excepción al tipo único de cotización que con carácter general se aplica para la cobertura del resto de contingencias cubiertas por el Sistema de Seguridad Social.

Por su parte, el artículo 17 de la LGSS establece que “las primas correspondientes a las contingencias de accidentes de trabajo y enfermedades profesionales tendrán, a todos los efectos, la condición de cuotas de la Seguridad Social”.

En consonancia con lo anterior se propone diferenciar el tipo de cotización según las distintas actividades atendiendo a tres criterios:

− Mantener el nivel actual de recaudación, admitiendo una reducción máxima del tipo medio de cotización de 0,15 puntos de tipo.

− Producir la mínima distorsión posible a nivel de empresa entre la cotización actual y la nueva.

− Crear una escala de tipos de cotización en relación con la siniestralidad aplicables a las distintas actividades, de manera que se permita un seguimiento futuro entre la siniestralidad y el tipo de cotización a la Seguridad Social.

El presente informe tiene por objeto poner de manifiesto la metodología utilizada y la secuencia de trabajos realizados para la determinación de los nuevos tipos de cotización a la Seguridad Social por las contingencias de accidentes de trabajo y enfermedades profesionales, así como señalar, de forma sucinta, los resultados obtenidos y las variaciones que se producen en los distintos sectores en la cotización por estas contingencias respecto de la situación actual.

Los estudios previos a la implantación de una nueva tarifa de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social, han puesto de manifiesto la existencia de diferencias, en muchos casos importantes, entre los tipos de cotización vigentes y los que corresponderían en función de la siniestralidad y sus costes asociados. El planteamiento de la nueva tarifa, viene a solventar disfunciones de la tarifa actual en la que, en algunos casos, un mismo epígrafe se aplica a actividades y ocupaciones muy diversas, impidiendo el seguimiento de la siniestralidad de cada una. Asimismo, existen epígrafes con una descripción detallada de ocupaciones prácticamente desaparecidas en las que hay un número muy reducido de trabajadores, mientras que otras actividades, que han aparecido o se han desarrollado de forma importante en los últimos años, no están suficientemente detalladas.

MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

DIRECCIÓN GENERAL DE ORDENACIÓN ECONÓMICA DE LA SEGURIDAD SOCIAL

− 6 −

Estas distorsiones impiden efectuar un seguimiento adecuado de la cotización de los distintos sectores, y además permiten niveles de cotización muy diferentes entre empresas que realizan el mismo trabajo. Por todo ello, se considera que existen razones suficientes para plantear la elaboración de un estudio detallado en aras a determinar nuevos tipos de cotización por contingencias profesionales según la actividad desarrollada.

En todo caso se reitera como premisa de garantía que la implantación de la nueva tarifa no debe producir distorsiones inasumibles en la presión de cotización actual a nivel de empresa. Para ello el objetivo primero es reordenar la cotización en función de la actividad desarrollada, aplicar un número reducido de tipos de cotización diferentes y mantener cotizaciones específicas a determinadas ocupaciones que se repiten en un gran número de actividades. Con ello se prepara el camino para el seguimiento adecuado de la siniestralidad y la posterior adaptación de los tipos de cotización a su evolución.

La realización del trabajo ha requerido la obtención y tratamiento de un gran volumen de información, con un nivel importante de desagregación, que posibilita la consideración de alternativas metodológicas a fin de lograr una tarifa equilibrada cumpliendo los objetivos marcados.

II.- BASE DE DATOS Y METODOLOGÍA.

La tarifa de primas actualmente en vigor es la aprobada por Real Decreto 2930/1979, de 29 de diciembre, está estructurada en 10 divisiones (acomodadas a la CNAE), más una división adicional destinada a determinados recargos, que suponen en total 131 epígrafes. Esta tarifa ha sido objeto de varias modificaciones posteriores, entre ellas la contenida en el artículo 98.Dos.2.b) de la Ley 39/1992, de 29 de diciembre, de Presupuestos Generales del Estado para 1993, en el que se estableció una reducción lineal del 10 por ciento de los porcentajes, reducción que se ha venido reiterando en los sucesivos ejercicios económicos.

Los trabajos desarrollados por la Dirección General de Ordenación de la Seguridad Social toman como base los datos existentes del periodo 1995-2003. La metodología para determinar la nueva tarifa de Accidentes de Trabajo y Enfermedades Profesionales se ha diseñado en función de las posibilidades de tratamiento que ofrecen estos datos.

El diseño de la nueva tarifa, junto con la implantación de un sistema de información adecuado, permitirán efectuar de manera continuada, el contraste y seguimiento de los tipos de cotización obtenidos.

MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

DIRECCIÓN GENERAL DE ORDENACIÓN ECONÓMICA DE LA SEGURIDAD SOCIAL

− 7 −

Bases de datos utilizadas.

Las bases de datos elaboradas están referidas a:

− Siniestralidad.- Contienen información de accidentes laborales y enfermedades profesionales correspondientes al periodo 1995-2003. La información procede de los partes de notificación de accidentes de trabajo. Los accidentes ocurridos están clasificados en función de la actividad económica, al máximo nivel de desagregación, la gravedad del accidente, la duración de los períodos de baja laboral, si se trata de accidentes ocurridos en jornada laboral o “in itinere”, asimismo si se trata de patologías traumáticas o no traumáticas. A partir de estos datos y de los trabajadores expuestos al riesgo en cada caso se han determinado los distintos niveles de incidencia, realizando análisis cluster para identificar las estructuras de siniestralidad.

− Costes de las prestaciones.- Clasificación por prestaciones del gasto ocasionado por contingencias profesionales en el período (1995-2003) al mayor nivel de desagregación disponible según la clase de prestación. Los datos proceden de las Cuentas de Ingresos y Gastos de la Seguridad Social de Entidades Gestoras, Tesorería General y Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social.

− Distribución de cotizantes por actividades económicas y epígrafes de cotización por contingencias profesionales.- Clasificación de los trabajadores y bases de cotización de cada empresa en función de la actividad económica desarrollada y epígrafe de cotización. Estos datos, que se han generado para cada régimen dadas las distintas especificidades existentes en cada uno de ellos, permiten calcular a nivel de trabajador y de empresa las cuotas por contingencias profesionales actuales y las que corresponderían con los nuevos tipos de cotización. En el caso del Régimen General los datos corresponden a las 144.323.169 cotizaciones efectuadas durante el año 2000, y 136.874.333 durante el año 2003, con ellos se ha creado una base de datos que permite efectuar las simulaciones necesarias para analizar los resultados como consecuencia de la aplicación de los nuevos tipos de cotización.

− Determinación de la matriz de correspondencias que relacionan cada actividad económica con los epígrafes actuales de cotización.- Esta matriz con una dimensión importante, ya que cruza 765 actividades con 493 epígrafes (los 131 existentes divididos a su vez en cada uno de sus contenidos), permite

MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

DIRECCIÓN GENERAL DE ORDENACIÓN ECONÓMICA DE LA SEGURIDAD SOCIAL

− 8 −

establecer las relaciones y correspondencias entre el sistema actual de cotización y el nuevo.

Metodología aplicada.

La modificación de la tarifa de accidentes de trabajo adapta la estructura actual a una nueva basada en la actividad económica desarrollada por la empresa. Adicionalmente, determinadas ocupaciones se consideran separadas de la actividad económica, y se les asignan tipos de cotización diferenciados.

Ante la posibilidad bien de modificar los tipos de cotización de la actual tarifa o de elaborar una nueva por ramas de actividad, se ha optado, tras un minucioso análisis de la actual tarifa, por elaborar una nueva en función de actividades. Se ha visto que la adaptación de los actuales epígrafes a la siniestralidad conduciría a modificaciones sustanciales en la cotización de cada trabajador con efectos difícilmente predecibles para el total de la empresa. Por otra parte, se continuaría con la existencia de un gran número de tipos diferentes de cotización que dificultaría el seguimiento de la siniestralidad a nivel de empresa y su comparación con respecto a las de su misma actividad que “a priori” tienen la misma probabilidad esperada de accidente. El mantenimiento de la tarifa actual hace necesario crear un nuevo sistema de seguimiento de las estadísticas de accidentes de trabajo y enfermedades profesionales por epígrafes, no por actividades económicas con la dificultad añadida de que muchos de ellos agrupan situaciones y trabajos sin ninguna relación en cuanto a siniestralidad, como se ha señalado anteriormente, haciendo imposible su diferenciación y por tanto el seguimiento de la siniestralidad propia de cada uno de ellos.

Aspectos concretos a conseguir con la nueva tarifa

En la planificación de las diversas tareas conducentes a la elaboración de la nueva tarifa, cabe destacar los siguientes aspectos que han de ser tenidos en cuenta en el desarrollo de las actuaciones.

− Desde el punto de vista de la actividad económica

Como ya se ha dicho, la forma más adecuada de establecer tipos de cotización es hacerlo en función de la rama de actividad considerando una mayor o menor desagregación de la misma según se recoge en el CNAE-93 Rev 1.

El proceso de inscripción de una empresa en la Seguridad Social, implica la asignación a la misma de un código de cuenta de cotización, uno principal y otros secundarios, por cada centro de trabajo en el que desarrolla la actividad. En cada

MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

DIRECCIÓN GENERAL DE ORDENACIÓN ECONÓMICA DE LA SEGURIDAD SOCIAL

− 9 −

uno de los códigos de cuenta de cotización figura la actividad principal desarrollada en el correspondiente centro de trabajo según la Clasificación Nacional de Actividades Económicas (CNAE 93 Rev1).

La vigente Clasificación Nacional de Actividades Económicas está establecida por el Real Decreto 1560/1992, de 18 de diciembre. Su elaboración se ha efectuado, como se indicó, atendiendo a la nomenclatura estadística de actividades económicas de la Unión Europea, según lo dispuesto en el Reglamento del Consejo de la Comunidad Económica Europea número 3037/1990, de 9 de octubre. Por tanto, se trata de una clasificación adaptada a los criterios establecidos a nivel de la Unión Europea de utilización obligatoria para todas las estadísticas comunitarias de actividades económicas, entre ellas las de accidentes de trabajo y enfermedades profesionales.

La CNAE-93 clasifica las actividades económica agrupándolas en función de la naturaleza de la explotación y productos obtenidos, ordenadas dentro de sectores y subsectores previamente catalogados de los ámbitos primario, industrial y de servicios de la economía (agropecuarios, pesca, industrias extractivas, industrias manufactureras, construcción, comercio, etc.). La clasificación básica se realiza a nivel de dos primeros dígitos, divisiones a las que denominaremos “ramas”, en las que se agrupan actividades específicas, afines o conexas.

La CNAE 93 permite, por tanto, clasificar cada centro de trabajo en su apartado correspondiente y disponer de estadísticas de siniestralidad atendiendo a la misma clasificación, con vistas al seguimiento de la siniestralidad en el tiempo. En los supuestos en que en un mismo centro de trabajo se realicen varias actividades, se considerará principal aquélla que más contribuya al valor añadido bruto, en términos de producción de bienes y servicios en la que interviene el factor trabajo. Si por no conocerse los valores añadidos hubiera de utilizarse otro criterio, éste podrá ser, para el caso que nos ocupa, el considerar la actividad a la que corresponde el mayor volumen de masa salarial.

La CNAE 93 tiene una clasificación que podemos denominar mínima, a nivel de dos dígitos, con 60 títulos diferentes. Si se desciende a tres dígitos o más en todos los casos el número de nuevos tipos de cotización daría lugar a una clasificación excesivamente extensa.

En principio, la asignación del tipo de cotización a cada centro de trabajo se realizaría en función de la CNAE 93 a nivel de dos dígitos si bien en algunos

MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

DIRECCIÓN GENERAL DE ORDENACIÓN ECONÓMICA DE LA SEGURIDAD SOCIAL

− 10 −

casos en los que se agrupan actividades con siniestralidad diferente se desciende a clasificaciones a más dígitos.

Además, existen determinadas ocupaciones concretas, que pueden considerarse separadas de la actividad económica, a las que parece razonable asignar tipos de cotización diferenciados.

Para la identificación de estas ocupaciones se ha seguido la Clasificación Nacional de Ocupaciones 1994 (CNO-94). Esta clasificación presenta cuatro niveles de agregación.

Teniendo en cuenta que para la elaboración de la nueva tarifa ya se van a tener en cuenta las 60 actividades económicas que ofrece el segundo nivel de detalle de la Clasificación Nacional de Actividades Económicas de 1993, no resultaría operativo el considerar conjuntamente con estas las 66 ocupaciones de la CNO-94 en su segundo nivel de detalle, ya que esto produciría un número excesivo de tipos de cotización diferentes. Por otra parte muchas de las ocupaciones de la CNO-94, en su segundo nivel de detalle, coinciden con actividades económicas de la CNAE-93. A su vez, determinadas ocupaciones en el segundo nivel de detalle de CNO-94 son tan minoritarias que la medición de su siniestralidad no sería posible.

Por tanto, la nueva tarifa de accidentes de trabajo tiene como variable dominante la actividad efectuada por la empresa, si bien, la metodología permite contemplar también algunas ocupaciones comunes a todas las actividades.

Para la elección de las ocupaciones se ha tenido en cuenta que sean comunes a muchas actividades, que su riesgo sea independiente de la actividad de la empresa, y que las realicen un número suficiente de trabajadores que haga posible la medida de la siniestralidad. Además de ocupaciones concretas, también se han incluido situaciones laborales como la de baja por incapacidad temporal, situaciones con suspensión de la relación laboral con obligación de cotizar y otras. En todo caso la codificación que se propone posibilita el seguimiento en la siniestralidad por ocupación dentro de cada actividad.

Las ocupaciones propuestas son las siguientes:

MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

DIRECCIÓN GENERAL DE ORDENACIÓN ECONÓMICA DE LA SEGURIDAD SOCIAL

− 11 −

DESCRIPCIÓN DE OCUPACIONES. TIPOS DE COTIZACIÓN A APLICAR EN TODAS LAS ACTIVIDADES ECONÓMICAS

TIPOS APLICABLES A OCUPACIONES Y SITUACIONES EN DISTINTAS ACTIVIDADES.

Tipo de Cotización

a.- Personal directivo y técnico en trabajos exclusivos de oficina y empleados de oficinas en general. 1,00

b.- Tipo mínimo de cotización para los trabajadores que deban desplazarse habitualmente fuera de su lugar de trabajo. 2,25

c.- Trabajadores en período de baja por incapacidad temporal, situaciones con suspensión de la relación laboral con obligación de cotizar. Tripulación parada en puertos y estibadores en jornada de inactividad. 1,00

d.- Personal en trabajos de construcción y mantenimiento. 7,60

e.- Conductores de automóviles, furgonetas, autobuses, transportistas y repartidores en transporte ligero (hasta 6 Tm.).

4,05

f.- Conductores, de camiones, transportistas, repartidores en transporte pesado (más de 6 Tm.).

7,60

g.- Personal de limpieza de edificios en general incluido fachadas, oficinas, hoteles, otros establecimientos. Calles.

4,05

h.- Vigilantes, guardianes, guardas jurados, personal seguridad privado. 4,05

i.- Personal de vuelo. 8,50

La cotización se efectuará en función de la actividad económica de la empresa aplicándole al conjunto de trabajadores el tipo establecido, no obstante aquellos trabajadores que efectúen de forma habitual las ocupaciones señaladas anteriormente cotizarán por los tipos asignados a las mismas.

En esta versión se contemplan las ocupaciones o situaciones señaladas anteriormente teniendo en cuenta que la adecuación de las primas de cotización a la siniestralidad requiere una medida correcta de esta variable que únicamente puede efectuarse observando a un número suficiente de trabajadores expuestos al riesgo. Esta es la causa fundamental por la que el número de epígrafes de cotización debe ser reducido y además debe estar ligado a la actividad que realizan la mayor parte de los trabajadores.

El nuevo criterio de asignación de los tipos de cotización requiere elaborar las interconexiones entre los epígrafes actuales y la Clasificación Nacional de Actividades, al

MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

DIRECCIÓN GENERAL DE ORDENACIÓN ECONÓMICA DE LA SEGURIDAD SOCIAL

− 12 −

máximo desglose. Para ello se ha utilizado una aplicación informática, facilitada por el INE, y que está siendo objeto de estudio para que pueda servir también en un futuro, para la correcta aplicación a las empresas y trabajadores de los tipos de cotización por contingencias profesionales.

- Desde la perspectiva de la siniestralidad.

La variable aleatoria siniestralidad por ramas de actividad y por empresa junto con el coste que la misma supone debería determinar la obtención de los nuevos tipos de cotización.

La medición de la variable siniestralidad únicamente es significativa desde el punto de vista estadístico si las observaciones proceden de un colectivo suficientemente amplio. Situación que se produce al considerar la población expuesta al riesgo, en función de los 60 grupos de la CNAE, y no así en muchos de los 131 epígrafes correspondientes a la actual tarifa en las que en un mismo epígrafe se mezclan actividades muy diversas que imposibilitan el seguimiento adecuado de la siniestralidad.

Por tanto cada rama de actividad deberá tener un tipo de cotización en función de la siniestralidad del sector.

Estimación del riesgo.

La determinación de la tarifa debe contemplar la estimación de los costes medios asociados a la probabilidad de ocurrencia de contingencias profesionales, posteriormente, por aplicación de la teoría Bayesiana deberán obtenerse los tipos de cotización por actividades económicas y ocupaciones en su caso. El resultado final ha de considerar que por tratarse de una prestación de Seguridad Social debe establecerse, a su vez, un reparto de cargas dentro de la misma actividad y también entre actividades.

La medida de la probabilidad de siniestro de las empresas requiere la observación en el tiempo de un colectivo de trabajadores suficientemente amplio. Por ello, es necesario partir de una clasificación de las mismas en función de la actividad que desarrollen que cumple el doble objetivo de agrupar a un número amplio de trabajadores expuestos al riesgo y de señalar las posibles diferencias existentes en la siniestralidad entre sectores.

Una vez determinadas las probabilidades “a priori” de siniestro, para cada colectivo en razón a su actividad, puede procederse a analizar la evolución del conjunto de empresas de la actividad y también de cada empresa en particular, facilitando la aplicación de medidas incentivadoras de la prevención de riesgos laborales.

MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

DIRECCIÓN GENERAL DE ORDENACIÓN ECONÓMICA DE LA SEGURIDAD SOCIAL

− 13 −

La tarifa debe contemplar una medida probabilística ajustada del riesgo, clasificado éste por categorías en función de las actividades significativamente diferentes, que permitan una medición aceptable de la incertidumbre. El modelo permitiría ser completado con un sistema Bonus/Malus con la finalidad de promover la adopción de las adecuadas medidas de prevención y repercutir la reducción de siniestros. A este respecto se hace necesario poner nuevamente de manifiesto la dificultad que se ha producido en la práctica para establecer pautas de medición según los criterios expuestos.

Tras la aplicación de la metodología cluster al análisis de la siniestralidad, se han obtenido 17 niveles diferentes en los que quedarían agrupadas las actividades económicas y cuyos tipos de cotización son los siguientes:

Tipos de cotización aplicables

Epígrafes Tipo cotización (%)

Epígrafe 0 0,90 Epígrafe 1 1,00 Epígrafe 2 1,15 Epígrafe 3 1,35 Epígrafe 4 1,60 Epígrafe 5 1,80 Epígrafe 6 2,00 Epígrafe 7 2,25 Epígrafe 8 2,50 Epígrafe 9 2,90 Epígrafe 10 3,25 Epígrafe 11 3,60 Epígrafe 12 4,05 Epígrafe 13 4,50 Epígrafe 14 5,85 Epígrafe 15 6,75 Epígrafe 16 7,60 Epígrafe 17 8,50

Nota: El tipo del 0,90 se mantiene con carácter especial en actividades que actualmente cotizan por dicho tipo o inferior.

MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

DIRECCIÓN GENERAL DE ORDENACIÓN ECONÓMICA DE LA SEGURIDAD SOCIAL

− 14 −

− Ecuación de equilibrio financiero: Determinación del tipo de cotización.

El equilibrio económico-financiero de la protección por accidentes de trabajo y enfermedades profesionales se representa mediante la ecuación que equipara ingresos y gastos en un determinado horizonte temporal.

Este planteamiento general lleva a la determinación de los tipos de cotización según la naturaleza de los gastos que se generan, ya se trate de prestaciones a corto plazo o de pensiones. Otro factor determinante es el volumen de masa salarial sujeta a cotización en cada caso. A partir de estos datos se determina la ecuación de equilibrio general, ecuación que se detalla en el informe completo.

De dicha ecuación se deduce el tipo global de cotización que garantiza el equilibrio económico-financiero de las contingencias profesionales por incapacidad temporal y por incapacidad permanente, muerte y supervivencia.

Una vez obtenido el tipo global, se desagrega, en el que corresponde a la cobertura de incapacidad temporal e invalidez, muerte y supervivencia, para cada una de las ramas de actividad económica, considerando ecuaciones parciales en las que intervienen indicadores de siniestralidad e indicadores económicos que reflejan los gastos y bases de cotización de cada actividad económica.

El tipo de cotización debe calcularse para cada rama de actividad económica en función de la siniestralidad que se ha producido en el conjunto de empresas o centros de trabajo en ella clasificados y demás cargas indirectas que recaen sobre la misma.

La media ponderada de los tipos de cotización por actividad en función de la masa salarial cotizable de cada actividad se corresponde con el tipo global de cotización.

Con el sistema planteado se pretende también facilitar la asignación de epígrafes a cada trabajador y la gestión recaudatoria, de manera que quede muy reducido el número de tipos de cotización diferentes aplicables dentro de una misma empresa, evitando con ello las discrepancias en los epígrafes a asignar y el que empresas que realizan la misma actividad tengan niveles de cotización diferentes. Se considera que la homogeneidad en la cotización de empresas que efectúan la misma actividad es fundamental para una posible aplicación posterior de un sistema bonus/malus.

Para la obtención de la nueva tarifa se ha partido de la premisa de admitir una reducción del tipo medio de cotización de hasta un máximo de 0,15 puntos, esta reducción de

MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

DIRECCIÓN GENERAL DE ORDENACIÓN ECONÓMICA DE LA SEGURIDAD SOCIAL

− 15 −

cotización es necesaria para establecer unos nuevos tipos de cotización que no produzcan distorsiones importantes respecto de la situación actual y permitan el seguimiento adecuado de su evolución futura.

Cotización por Accidentes de Trabajo y Enfermedades Profesionales

Tipo medio Actual

Tipo medio nuevo

R. General 2,85 2,74 R.G. Carbón 8,16 6,35 R.E. Mar 5,24 4,64 R.E. Agrario Jornadas Reales 4,06 3,03

TOTAL 2,88 2,75

Los nuevos tipos de cotización no modifican la cotización por accidentes de trabajo del R.E. Agrario cuenta propia y R.E. de Autónomos.

Cuotas por accidente de Trabajo y Enfermedades profesionales

Año 2005 (Millones euros)

Cuotas de Accidentes de Trabajo y Enfermedades Profesionales Pto. 2005 Reducción

cotización %

Reducción

Cuotas afectadas por la nueva tarifa 5.970,61 262,98 4,40 Cuotas no afectadas (Agrario C/P y Autónomos) 103,78 ---

TOTAL 6.074,39 262,98 4,33

III.- CARACTERÍSTICAS DE LA TARIFA ACTUAL.

En primer lugar, las bases de datos elaboradas se han utilizado para analizar y extraer información relativa al funcionamiento de la tarifa actual de accidentes de trabajo y enfermedades profesionales. Seguidamente se exponen los principales resultados obtenidos.

El tipo medio de cotización actual que da cobertura a los accidentes de trabajo y enfermedades profesionales es el 2,88%, del que el 1,35% corresponde a incapacidad temporal y el 1,53% a incapacidad permanente, muerte y supervivencia.

MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

DIRECCIÓN GENERAL DE ORDENACIÓN ECONÓMICA DE LA SEGURIDAD SOCIAL

− 16 −

La tarifa actual cuenta con una clasificación de 131 epígrafes ordenados según divisiones que se asemejan a actividades económicas, pero no responden a una división exacta. En cuanto a los tipos de cotización existe un amplio recorrido que va desde el 0,81% al 18,00%, si bien como se ha señalado el tipo medio resultante es el 2,88%.

Aún cuando existen 131, la mayor parte de los trabajadores se concentran en un número muy reducido de epígrafes, según muestran los siguientes datos que recogen la distribución por epígrafes del número de cotizantes y del volumen anual de masa salarial por el que se ha cotizado en cada uno de los epígrafes.

MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

DIRECCIÓN GENERAL DE ORDENACIÓN ECONÓMICA DE LA SEGURIDAD SOCIAL

− 17 −

Distribución de bases de cotización por epígrafes

Epígrafe Número % cotizaciones

Bases Cotización

Bases cotización

acumuladas 113 Oficinas 28,10% 36,99% 097 Construcción 11,32% 9,99% 101 Empleados comercio 6,54% 4,65% 51,63 105 Hostelería 6,63% 4,55% 120 Auxiliar sanitario 3,41% 4,02% 108 Transporte ligero 3,74% 3,57% 126 Baja laboral 5,69% 3,36% 102 Viajantes 2,03% 2,87% 117 Personal limpieza 4,24% 2,44% 076 Industria, soldadura 1,88% 2,36% 116 Guardas, vigilantes 1,61% 1,89% 76,68

119 Personal docente 1,62% 1,68% 103 Comercio 2,03% 1,68% 080 Fabricación alimentación 1,63% 1,30% 109 Transporte pesado 1,27% 1,23% 077 Fabricación pequeño instrumento 0,98% 1,20% 106 Talleres automóviles 1,17% 1,18% 072 Fabricación hierro 1,13% 1,14% 070 Fabricación 0,84% 0,98% 071 Fabricación mecánica 0,60% 0,76% 091 Industria papel 0,71% 0,75% 066 Fabricación perfume 0,55% 0,71% 089 Industria madera 0,84% 0,71% 115 Empleados correos, teléfonos 0,79% 0,68% 082 Industria textil 0,59% 0,51% 063 Fabricación cristales de reloj 0,45% 0,50% 095 F. objetos de materiales plásticos 0,43% 0,45% RESTO 9,17% 7,86%

Total general 100,00% 100,00%

Como se aprecia de los datos anteriores, 3 epígrafes recogen más de la mitad, el 51,63%, de la base total de cotización y ésta corresponde al 46% de las cotizaciones

MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

DIRECCIÓN GENERAL DE ORDENACIÓN ECONÓMICA DE LA SEGURIDAD SOCIAL

− 18 −

anuales. Ampliando algo más la observación se tiene que el 76,68% de la base total de cotización está comprendida en 11 epígrafes. Estos datos señalan que la cotización por el resto de los casi 100 epígrafes es en realidad muy reducida.

Existe un elevado número de epígrafes (131), cuando en realidad la mitad de las cotizaciones se concentran en 3 epígrafes y el 75% en 11 epígrafes.

Así mismo se ha observado que actividades y ocupaciones muy diferentes tienen el mismo epígrafe lo que dificulta ajustar los tipos de cotización a la siniestralidad existente. También ha resultado laborioso asignar el coste de la prestación por Incapacidad Temporal a cada epígrafe actual, puesto que el gasto está asociado, en todos los casos, al epígrafe 126.

Actualmente, tanto a nivel de empresa como de ramas de actividad, aparecen cotizaciones en un gran número de epígrafes, muchos más de los que cabría esperar dada la actividad desarrollada. Esto imposibilita, en muchos casos, efectuar comparaciones sobre niveles de cotización entre empresas que ejercen la misma actividad.

Asimismo existen, en algunos casos, discrepancias importantes entre los niveles de siniestralidad y los tipos de cotización actuales. En ocasiones estas discrepancias se deben no a un incremento de la siniestralidad, sino más bien a que el tipo actual de cotización es más bajo que el necesario para cubrir un nivel mínimo de riesgo.

En ocasiones la asignación de los epígrafes actuales presenta dificultades de interpretación dando lugar a clasificaciones que no responden a un criterio único por lo que empresas que desarrollan la misma actividad tienen niveles de cotización diferentes.

IV.- PROPUESTA DE COTIZACIÓN POR ACCIDENTES DE TRABAJO Y ENFERMEDADES PROFESIONALES.

En base a lo expuesto se han determinado los tipos de cotización por contingencias profesionales para cada rama de actividad, considerando además las ocupaciones y situaciones laborales ya citadas.

Las características principales de una tarifa son las siguientes:

➢ Mantener un nivel de recursos próximo al actual, obteniendo a un tipo medio de cotización no inferior al 2,75%.

MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

DIRECCIÓN GENERAL DE ORDENACIÓN ECONÓMICA DE LA SEGURIDAD SOCIAL

− 19 −

➢ Los tipos de cotización se corresponden con ramas de actividad, y en su caso con ocupaciones, asignando un tipo de cotización por división de actividad o grupo en función de la CNAE, considerando además una serie de ocupaciones tipo del trabajador.

➢ Se reducen los epígrafes actuales a 18 tipos de cotización diferentes.

➢ Efectuar la asignación de los tipos de cotización mediante un proceso informático, coordinado con el utilizado para la asignación de CNAE, que permita un tratamiento homogéneo, independientemente de la unidad administrativa que lo realice, facilitando, en caso de duda, enviar una consulta vía red al departamento que debe resolver la incidencia planteada.

➢ Conseguir que los trabajadores de cada empresa estén encuadrados en un número muy reducido de epígrafes, generalmente en tres epígrafes.

➢ Facilitar el seguimiento de la siniestralidad y la correspondiente adecuación de tipos de cotización.

La tarifa se plantea como un sistema dinámico, que además proporciona una información que retroalimenta al propio sistema y posibilita los mecanismos centinela que señalarán en el tiempo las divergencias entre tipos de cotización y siniestralidad que se produzcan en las distintas actividades económicas

La exigencia de que el cambio de tarifa no altere significativamente el nivel total de ingresos, implica que las eventuales reducciones en los pagos de unas empresas deben compensarse con incrementos en los pagos de otras. Situación ésta que se producirá cualquiera que sea la metodología utilizada para la modificación de la tarifa siempre que se mantenga el equilibrio económico-financiero existente actualmente.

Seguidamente se presentan los tipos de cotización obtenidos para cada actividad económica y ocupación comunes al conjunto de actividades.

El cuadro recoge los tipos de cotización resultantes por actividad económica, aplicables a todos los trabajadores de la empresa, excepto a los que tienen determinadas ocupaciones.

MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

DIRECCIÓN GENERAL DE ORDENACIÓN ECONÓMICA DE LA SEGURIDAD SOCIAL

− 20 −

DESCRIPCIÓN DE OCUPACIONES. TIPOS DE COTIZACIÓN A APLICAR

EN TODAS LAS ACTIVIDADES ECONÓMICAS

TIPOS APLICABLES A OCUPACIONES Y SITUACIONES EN TODAS LAS ACTIVIDADES.

Tipo de Cotización

a.- Personal directivo y técnico en trabajos exclusivos de oficina y empleados de oficinas en general. 1,00

b.- Tipo mínimo de cotización para los trabajadores en general que deban desplazarse habitualmente fuera de su lugar de trabajo. 2,25

c.- Trabajadores en período de baja por incapacidad temporal, situaciones con suspensión de la relación laboral con obligación de cotizar. Tripulación parada en puertos y estibadores en jornada de inactividad. 1,00

d.- Personal en trabajos de construcción y mantenimiento. 7,60

e.- Conductores de taxis, automóviles, furgonetas, autobuses, transportistas y repartidores en transporte ligero (hasta 6 Tm.).

4,05

f.- Conductores de camiones, transportistas, repartidores en transporte pesado (mas de 6 Tm.).

7,60

g.- Personal de limpieza de edificios en general incluido fachadas, oficinas, hoteles, otros establecimientos. Calles.

4,05

h.- Vigilantes, guardianes, guardas jurados, personal seguridad privado. 4,05

i.- Personal de vuelo. 8,50

MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

DIRECCIÓN GENERAL DE ORDENACIÓN ECONÓMICA DE LA SEGURIDAD SOCIAL

− 21 −

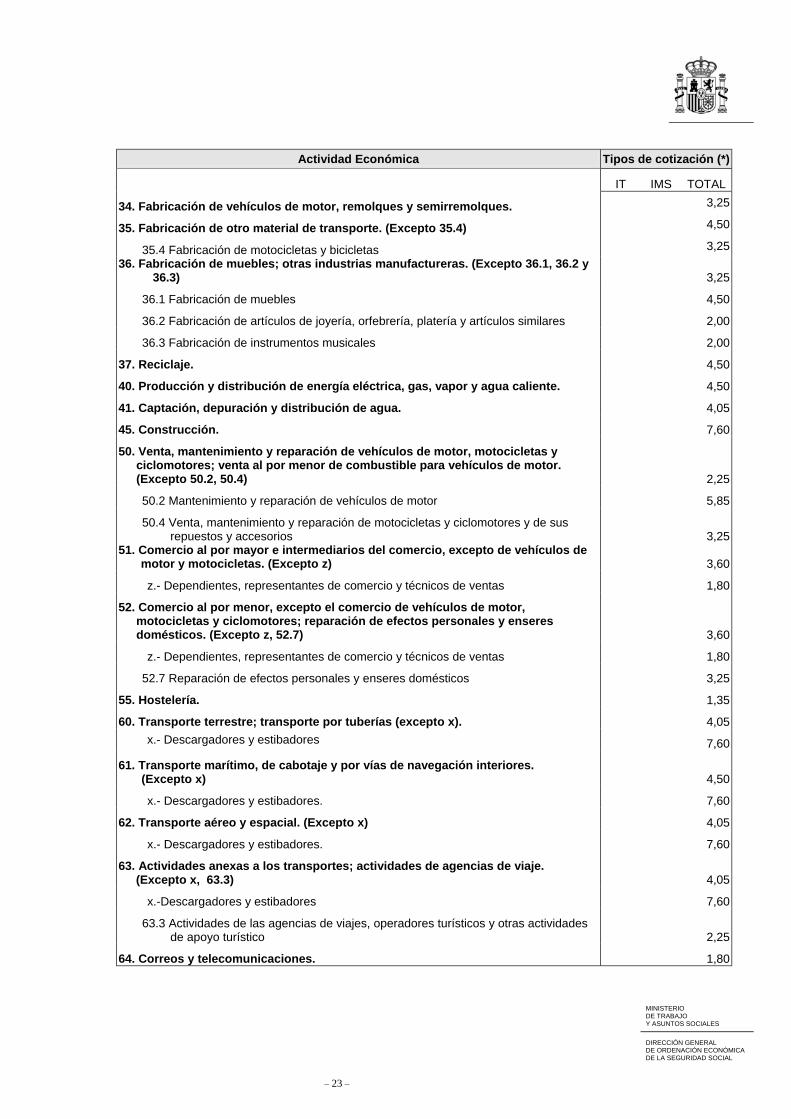

TIPOS DE COTIZACIÓN POR ACCIDENTES DE TRABAJO Y ENFERMEDADES PROFESIONALES

Actividad Económica Tipos de cotización (*)

IT IMS TOTAL

01. Agricultura, ganadería, caza y actividades de los servicios relacionados con las mismas.

01.11 Cultivo de cereales y otros cultivos 2,90

01.12 Cultivo de hortalizas, especialidades de horticultura y productos de vivero 2,50

01.13 Cultivo de frutas, frutos secos, especias y cultivos para bebidas 2,90

01.2 Producción ganadera (Excepto 01.24) 3,60

01.24 Avicultura 2,50

01.3 Producción agraria combinada con la producción ganadera 3,60

01.4 Actividades de servicios relacionados con la agricultura y ganadería, excepto actividades veterinarias; mantenimiento de jardines

3,60

01.5 Caza, captura de animales y repoblación cinegética, incluidas las actividades de los servicios relacionados con las mismas

3,60

02. Selvicultura, explotación forestal y actividades de los servicios relacionados con las mismas. (Excepto 02.011)

6,75

02.011 Selvicultura 5,85

05. Pesca, acuicultura y actividades de los servicios relacionados con las mismas. 7,60

10. Extracción y aglomeración de antracita, hulla, lignito y turba. (Excepto y) 5,85

y.- Trabajos habituales en interior de minas. 8,50

11. Extracción de crudos de petróleo y gas natural; actividades de los servicios relacionados con las explotaciones petrolíferas y de gas, excepto actividades de prospección. (Excepto 11.2)

8,50

11.2 Actividades de los servicios relacionados con las explotaciones petrolíferas y de gas, excepto actividades de prospección

4,05

13. Extracción de minerales metálicos. (Excepto y) 5,85

y.- Trabajos habituales en interior de minas. 8,50

14. Extracción de minerales no metálicos ni energéticos. (Excepto y, 14.1) 5,85

y.- Trabajos habituales en interior de minas. 8,50

14.1 Extracción de piedra 8,50

15. Industria de productos alimenticios y bebidas. (Excepto 15.1 y 15.8) 3,60

15.1 Industria cárnica 4,50

15.8 Fabricación de otros productos alimenticios 2,00

16. Industria del tabaco. 2,00

17. Industria textil. (Excepto 17.6 y 17.7) 2,00

17.6 Fabricación de tejidos de punto 1,60

17.7 Fabricación de artículos en tejidos de punto 1,60

MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

DIRECCIÓN GENERAL DE ORDENACIÓN ECONÓMICA DE LA SEGURIDAD SOCIAL

− 22 −

Actividad Económica Tipos de cotización (*)

IT IMS TOTAL

18. Industria de la confección y de la peletería. (Excepto 18.2) 2,90

18.2 Confección de prendas de vestir en textiles y accesorios 0,90

19. Preparación, curtido y acabado del cuero; fabricación de artículos de marroquinería y viaje; artículos de guarnicionería, talabartería y zapatería.

2,90

20. Industria de la madera y del corcho, excepto muebles; cestería y espartería. (Excepto 20.4 y 20.5)

5,85

20.4 Fabricación de envases y embalajes de madera 4,50

20.5 Fabricación de otros productos de madera. Fabricación de productos de corcho, cestería y espartería

4,50

21. Industria del papel. (Excepto 21.2) 4,05

21.2 Fabricación de artículos de papel y de cartón 2,25

22. Edición, artes gráficas y reproducción de soportes grabados. 2,25

23. Coquerias, refino de petróleo y tratamiento de combustibles nucleares. 5,85

24. Industria química. (Excepto 24.3, 24.4, 24.5 y 24.7) 3,60

24.3 Fabricación de pinturas, barnices y revestimientos similares; tintas de imprenta y masillas

3,25

24.4 Fabricación de productos farmacéuticos 3,25

24.5 Fabricación de jabones, detergentes y otros artículos de limpieza y abrillantamiento. Fabricación de perfumes y productos de belleza e higiene

2,90

24.7 Fabricación de fibras artificiales y sintéticas 2,90

25. Fabricación de productos de caucho y materias plásticas. 3,25

26. Fabricación de otros productos minerales no metálicos. (Excepto 26.1, 26.2, 26.3 y 26.7)

4,50

26.1 Fabricación de vidrio y productos de vidrio 3,60

26.2 Fabricación productos cerámicos no refractarios excluidos los destinados a construcción

3,60

26.3 Fabricación de azulejos y baldosas de cerámica 3,60

26.7 Industria de la piedra ornamental y para la construcción 6,75

27. Metalurgia. 4,50

28. Fabricación de productos metálicos, excepto maquinaria y equipo. 4,50 29. Industria de la construcción de maquinaria y equipo mecánico. (Excepto 29.7). 4,50

29.7. Fabricación de aparatos domésticos 3,25

30. Fabricación de maquinas de oficina y equipos informáticos. 3,25

31. Fabricación de maquinaria y material eléctrico. 3,25

32. Fabricación de material electrónico; fabricación de equipo y aparatos de radio, televisión y comunicación.

3,25

33. Fabricación de equipo e instrumentos médico-quirúrgicos, de precisión, óptica y relojería.

3,25

MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

DIRECCIÓN GENERAL DE ORDENACIÓN ECONÓMICA DE LA SEGURIDAD SOCIAL

− 23 −

Actividad Económica Tipos de cotización (*)

IT IMS TOTAL

34. Fabricación de vehículos de motor, remolques y semirremolques. 3,25

35. Fabricación de otro material de transporte. (Excepto 35.4) 4,50

35.4 Fabricación de motocicletas y bicicletas 3,25 36. Fabricación de muebles; otras industrias manufactureras. (Excepto 36.1, 36.2 y

36.3) 3,25

36.1 Fabricación de muebles 4,50

36.2 Fabricación de artículos de joyería, orfebrería, platería y artículos similares 2,00

36.3 Fabricación de instrumentos musicales 2,00

37. Reciclaje. 4,50

40. Producción y distribución de energía eléctrica, gas, vapor y agua caliente. 4,50

41. Captación, depuración y distribución de agua. 4,05

45. Construcción. 7,60

50. Venta, mantenimiento y reparación de vehículos de motor, motocicletas y ciclomotores; venta al por menor de combustible para vehículos de motor. (Excepto 50.2, 50.4)

2,25

50.2 Mantenimiento y reparación de vehículos de motor 5,85

50.4 Venta, mantenimiento y reparación de motocicletas y ciclomotores y de sus repuestos y accesorios

3,25

51. Comercio al por mayor e intermediarios del comercio, excepto de vehículos de motor y motocicletas. (Excepto z) 3,60

z.- Dependientes, representantes de comercio y técnicos de ventas 1,80

52. Comercio al por menor, excepto el comercio de vehículos de motor, motocicletas y ciclomotores; reparación de efectos personales y enseres domésticos. (Excepto z, 52.7)

3,60

z.- Dependientes, representantes de comercio y técnicos de ventas 1,80

52.7 Reparación de efectos personales y enseres domésticos 3,25

55. Hostelería. 1,35

60. Transporte terrestre; transporte por tuberías (excepto x). 4,05 x.- Descargadores y estibadores 7,60

61. Transporte marítimo, de cabotaje y por vías de navegación interiores. (Excepto x)

4,50

x.- Descargadores y estibadores. 7,60

62. Transporte aéreo y espacial. (Excepto x) 4,05

x.- Descargadores y estibadores. 7,60

63. Actividades anexas a los transportes; actividades de agencias de viaje. (Excepto x, 63.3)

4,05

x.-Descargadores y estibadores 7,60

63.3 Actividades de las agencias de viajes, operadores turísticos y otras actividades de apoyo turístico

2,25

64. Correos y telecomunicaciones. 1,80

MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

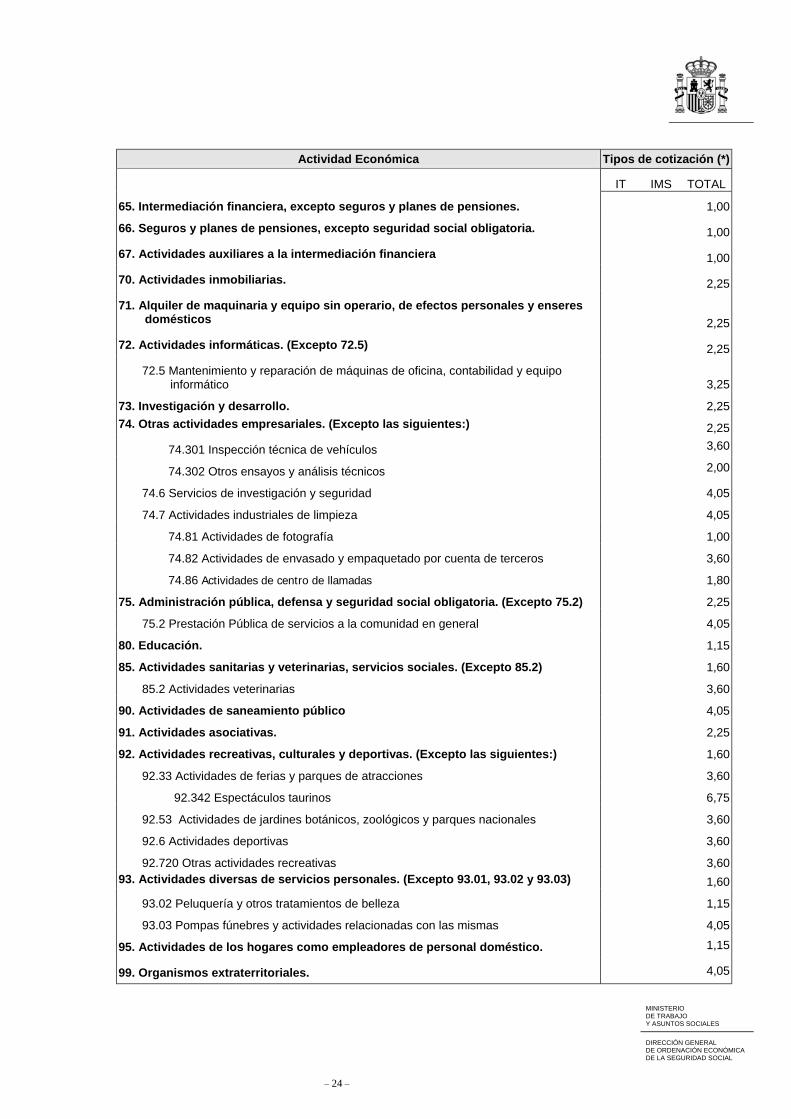

DIRECCIÓN GENERAL DE ORDENACIÓN ECONÓMICA DE LA SEGURIDAD SOCIAL

− 24 −

Actividad Económica Tipos de cotización (*) IT IMS TOTAL

65. Intermediación financiera, excepto seguros y planes de pensiones. 1,00

66. Seguros y planes de pensiones, excepto seguridad social obligatoria. 1,00

67. Actividades auxiliares a la intermediación financiera 1,00

70. Actividades inmobiliarias. 2,25

71. Alquiler de maquinaria y equipo sin operario, de efectos personales y enseres domésticos

2,25

72. Actividades informáticas. (Excepto 72.5) 2,25

72.5 Mantenimiento y reparación de máquinas de oficina, contabilidad y equipo informático

3,25

73. Investigación y desarrollo. 2,25 74. Otras actividades empresariales. (Excepto las siguientes:) 2,25

74.301 Inspección técnica de vehículos 3,60

74.302 Otros ensayos y análisis técnicos 2,00

74.6 Servicios de investigación y seguridad 4,05

74.7 Actividades industriales de limpieza 4,05

74.81 Actividades de fotografía 1,00

74.82 Actividades de envasado y empaquetado por cuenta de terceros 3,60

74.86 Actividades de centro de llamadas 1,80

75. Administración pública, defensa y seguridad social obligatoria. (Excepto 75.2) 2,25

75.2 Prestación Pública de servicios a la comunidad en general 4,05

80. Educación. 1,15

85. Actividades sanitarias y veterinarias, servicios sociales. (Excepto 85.2) 1,60

85.2 Actividades veterinarias 3,60

90. Actividades de saneamiento público 4,05

91. Actividades asociativas. 2,25

92. Actividades recreativas, culturales y deportivas. (Excepto las siguientes:) 1,60

92.33 Actividades de ferias y parques de atracciones 3,60

92.342 Espectáculos taurinos 6,75

92.53 Actividades de jardines botánicos, zoológicos y parques nacionales 3,60

92.6 Actividades deportivas 3,60

92.720 Otras actividades recreativas 3,60 93. Actividades diversas de servicios personales. (Excepto 93.01, 93.02 y 93.03) 1,60

93.02 Peluquería y otros tratamientos de belleza 1,15

93.03 Pompas fúnebres y actividades relacionadas con las mismas 4,05

95. Actividades de los hogares como empleadores de personal doméstico. 1,15

99. Organismos extraterritoriales. 4,05

MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

DIRECCIÓN GENERAL DE ORDENACIÓN ECONÓMICA DE LA SEGURIDAD SOCIAL

− 25 −

V.- ANALISIS DE RESULTADOS La última fase de trabajo requiere analizar los resultados, y evaluar los efectos del cambio de tarifa, que si bien a nivel global se produce una reducción de la cotización, existen empresas que mantienen su cotización total y también empresas que incrementan la cotización.

En este documento resumen, la repercusión de la nueva tarifa se analiza a nivel de empresa, en trabajos posteriores se presentará la repercusión por actividad económica para las Entidades Gestoras ó Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social.

El estudio identifica los efectos de la nueva tarifa para las empresa clasificadas estas por actividades económicas, poniendo de manifiesto, en cada caso, si la cotización se incrementa, se mantiene o disminuye y en que proporción.

Los resultados obtenidos son los siguientes:

DISTRIBUCIÓN DE LAS EMPRESAS SEGÚN EL EFECTO DE LOS NUEVOS TIPOS

Empresas Trabajadores

Las cuotas se reducen más de un 5% 21,67 27,49

Las cuotas varían entre +5% y –5% 68,47 61,33 Las cuotas se incrementan más de un 5% 9,86 11,18

TOTAL 100,00% 100,00%

➣ El 68,47% de las empresas no varían su cotización de manera significativa, a ellas pertenecen el 61,33% de los trabajadores.

➣ El 21,67% de empresas, que agrupan el 27,49% de los trabajadores, reducen la cotización más de un 5%.

➣ Finalmente, el 9,86% de las empresas, a las que pertenecen el 11,18% de los trabajadores, incrementan la cotización más de un 5%.

MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

DIRECCIÓN GENERAL DE ORDENACIÓN ECONÓMICA DE LA SEGURIDAD SOCIAL

− 26 −

MODIFICACIÓN DE LA TARIFA DE ACCIDENTES DE TRABAJO Y ENFERMEDADES PROFESIONALES

La nueva tarifa de cotización por contingencias profesionales produce una reducción de la cotización, no obstante en todas las ramas de actividad existen empresas que incrementan la cotización. Dicho aumento afecta al 9,86% de los códigos de cuenta de cotización, a los que pertenecen el 11,18% de los trabajadores.

El siguiente cuadro recoge por ramas de actividad la distribución de las empresas, el número de trabajadores, la base anual de cotización y el aumento anual de la cotización.

Seguidamente se analiza los casos en los que existe un mayor número de trabajadores proponiendo alternativas y valorando la reducción de cotización que se producen en cada caso.

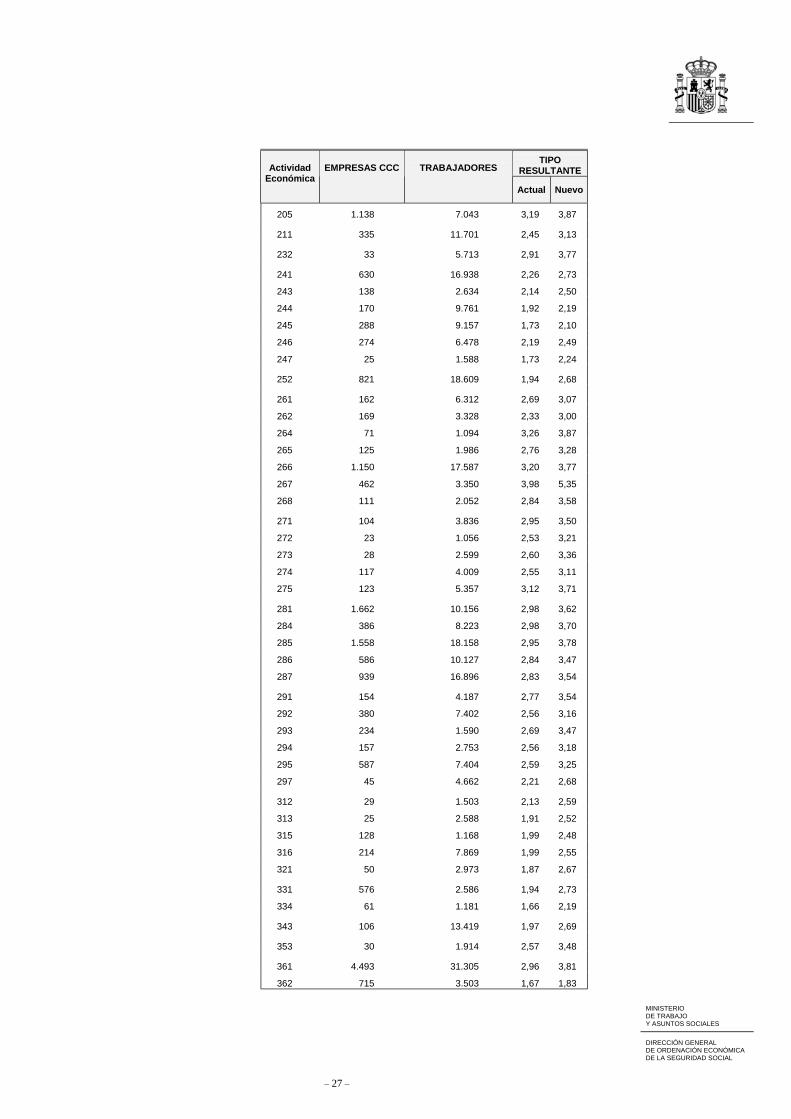

Empresas con incremento de cotización superiores al 5%

TIPO

RESULTANTE Actividad Económica

EMPRESAS CCC TRABAJADORES

Actual Nuevo

012 2.006 2.238 2,72 3,24

014 1.227 3.667 2,57 3,02

020 1.223 7.134 4,00 5,32

050 1.182 4.667 3,30 5,42

141 255 5.449 5,87 7,03

151 926 11.627 3,06 3,69

153 183 3.849 2,47 2,88

155 309 4.247 2,36 2,76

157 82 1.171 2,16 2,40

158 2.021 6.217 1,74 2,02

159 251 3.639 2,32 2,67

160 41 2.629 1,74 1,84

171 476 8.640 1,45 1,77

172 795 8.258 1,52 1,81

173 417 2.931 1,51 1,90

174 1.163 9.646 1,44 1,87

175 757 7.836 1,51 1,85

176 173 1.941 1,13 1,52

177 250 3.296 1,16 1,53

201 310 3.335 3,73 4,54

202 163 5.085 3,80 4,67

203 1.229 8.799 3,83 4,97

204 247 2.465 3,13 3,76

MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

DIRECCIÓN GENERAL DE ORDENACIÓN ECONÓMICA DE LA SEGURIDAD SOCIAL

− 27 −

TIPO RESULTANTE Actividad

Económica EMPRESAS CCC TRABAJADORES

Actual Nuevo

205 1.138 7.043 3,19 3,87

211 335 11.701 2,45 3,13

232 33 5.713 2,91 3,77

241 630 16.938 2,26 2,73

243 138 2.634 2,14 2,50

244 170 9.761 1,92 2,19

245 288 9.157 1,73 2,10

246 274 6.478 2,19 2,49

247 25 1.588 1,73 2,24

252 821 18.609 1,94 2,68

261 162 6.312 2,69 3,07

262 169 3.328 2,33 3,00

264 71 1.094 3,26 3,87

265 125 1.986 2,76 3,28

266 1.150 17.587 3,20 3,77

267 462 3.350 3,98 5,35

268 111 2.052 2,84 3,58

271 104 3.836 2,95 3,50

272 23 1.056 2,53 3,21

273 28 2.599 2,60 3,36

274 117 4.009 2,55 3,11

275 123 5.357 3,12 3,71

281 1.662 10.156 2,98 3,62

284 386 8.223 2,98 3,70

285 1.558 18.158 2,95 3,78

286 586 10.127 2,84 3,47

287 939 16.896 2,83 3,54

291 154 4.187 2,77 3,54

292 380 7.402 2,56 3,16

293 234 1.590 2,69 3,47

294 157 2.753 2,56 3,18

295 587 7.404 2,59 3,25

297 45 4.662 2,21 2,68

312 29 1.503 2,13 2,59

313 25 2.588 1,91 2,52

315 128 1.168 1,99 2,48

316 214 7.869 1,99 2,55

321 50 2.973 1,87 2,67

331 576 2.586 1,94 2,73

334 61 1.181 1,66 2,19

343 106 13.419 1,97 2,69

353 30 1.914 2,57 3,48

361 4.493 31.305 2,96 3,81

362 715 3.503 1,67 1,83

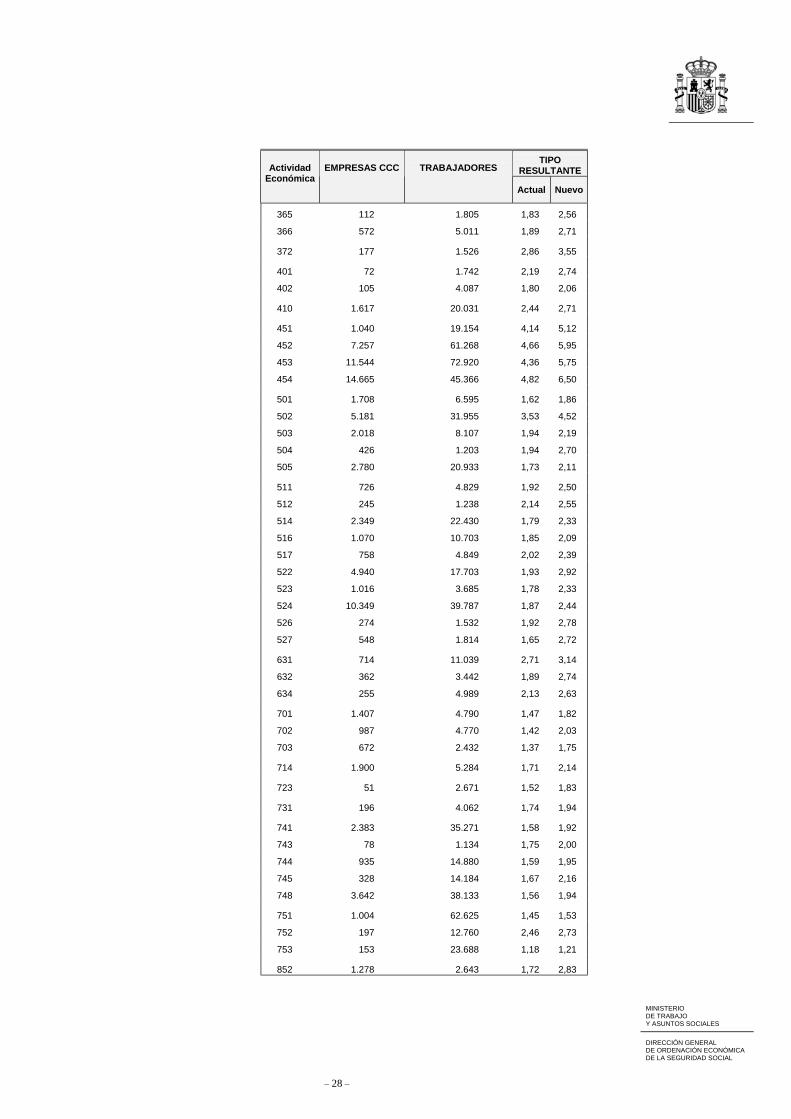

MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

DIRECCIÓN GENERAL DE ORDENACIÓN ECONÓMICA DE LA SEGURIDAD SOCIAL

− 28 −

TIPO RESULTANTE Actividad

Económica EMPRESAS CCC TRABAJADORES

Actual Nuevo

365 112 1.805 1,83 2,56

366 572 5.011 1,89 2,71

372 177 1.526 2,86 3,55

401 72 1.742 2,19 2,74

402 105 4.087 1,80 2,06

410 1.617 20.031 2,44 2,71

451 1.040 19.154 4,14 5,12

452 7.257 61.268 4,66 5,95

453 11.544 72.920 4,36 5,75

454 14.665 45.366 4,82 6,50

501 1.708 6.595 1,62 1,86

502 5.181 31.955 3,53 4,52

503 2.018 8.107 1,94 2,19

504 426 1.203 1,94 2,70

505 2.780 20.933 1,73 2,11

511 726 4.829 1,92 2,50

512 245 1.238 2,14 2,55

514 2.349 22.430 1,79 2,33

516 1.070 10.703 1,85 2,09

517 758 4.849 2,02 2,39

522 4.940 17.703 1,93 2,92

523 1.016 3.685 1,78 2,33

524 10.349 39.787 1,87 2,44

526 274 1.532 1,92 2,78

527 548 1.814 1,65 2,72

631 714 11.039 2,71 3,14

632 362 3.442 1,89 2,74

634 255 4.989 2,13 2,63

701 1.407 4.790 1,47 1,82

702 987 4.770 1,42 2,03

703 672 2.432 1,37 1,75

714 1.900 5.284 1,71 2,14

723 51 2.671 1,52 1,83

731 196 4.062 1,74 1,94

741 2.383 35.271 1,58 1,92

743 78 1.134 1,75 2,00

744 935 14.880 1,59 1,95

745 328 14.184 1,67 2,16

748 3.642 38.133 1,56 1,94

751 1.004 62.625 1,45 1,53

752 197 12.760 2,46 2,73

753 153 23.688 1,18 1,21

852 1.278 2.643 1,72 2,83

MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

DIRECCIÓN GENERAL DE ORDENACIÓN ECONÓMICA DE LA SEGURIDAD SOCIAL

− 29 −

TIPO RESULTANTE Actividad

Económica EMPRESAS CCC TRABAJADORES

Actual Nuevo

900 317 6.244 2,95 3,31

911 282 1.984 1,48 1,74

913 3.565 26.141 1,61 1,92

921 1.250 11.732 1,31 1,51

922 448 15.200 1,40 1,54

923 3.374 25.387 1,47 1,89

925 130 1.550 2,24 2,77

926 2.566 22.538 2,08 2,89

927 2.600 20.755 1,58 2,11

930 33.970 61.575 1,11 1,21 Total 171.890 1.274.696 2,66 3,33

Es preciso destacar que los tipos aplicables a cada actividad producen un mantenimiento o incluso reducción de la cotización respecto de la situación actual. No obstante, tal como muestra el cuadro anterior, existen empresas en dichas actividades que aumentan cotización.

Los motivos son diferentes:

- Empresas con CNAE erróneo, de manera que una vez corregido el mismo su cotización será equivalente a la actual.

- Empresas con mayor proporción de trabajadores en baja laboral.

- Empresas que tienen distribuidos a sus trabajadores entre un gran número de epígrafes de manera que su cotización total es muy reducida respecto del resto de empresas del sector.

- Existen también algunas actividades en las que el tipo actual de cotización es excesivamente reducido en comparación con otras muy semejantes, por ello en algunos supuestos se ha procedido a una equiparación en los tipos de cotización.