Procedimientos

82

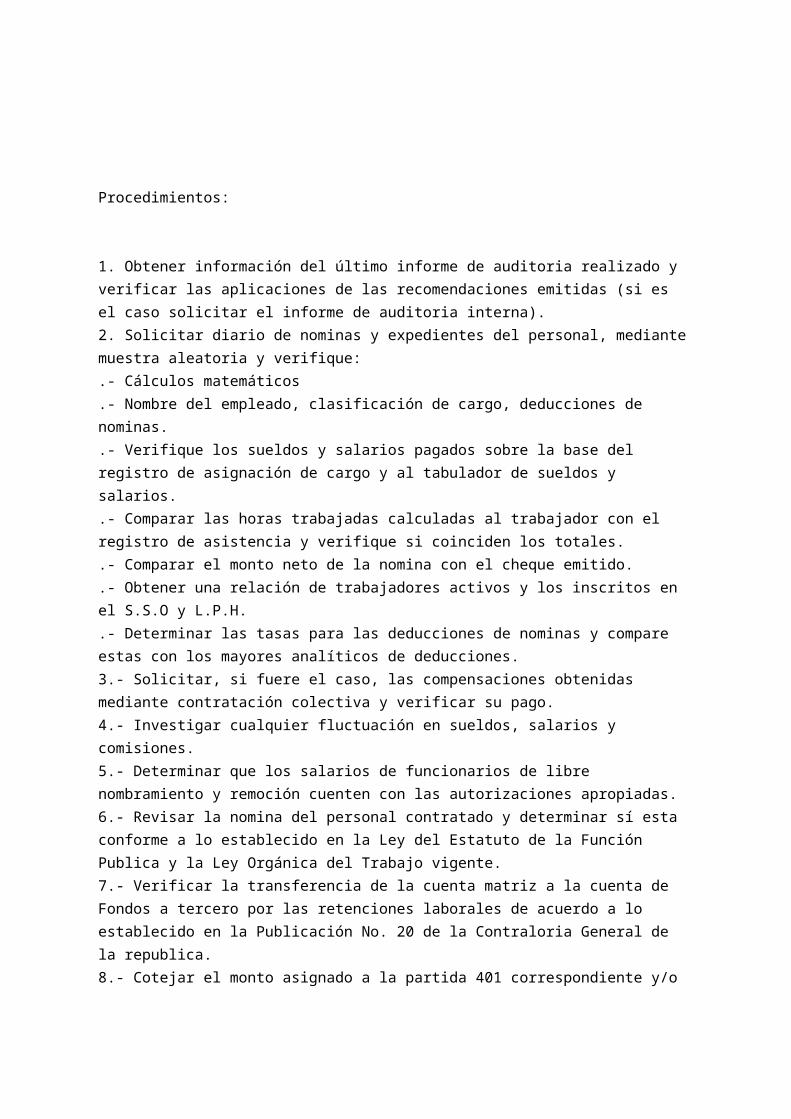

Procedimientos: 1. Obtener información del último informe de auditoria realizado y verificar las aplicaciones de las recomendaciones emitidas (si es el caso solicitar el informe de auditoria interna). 2. Solicitar diario de nominas y expedientes del personal, mediante muestra aleatoria y verifique: .- Cálculos matemáticos .- Nombre del empleado, clasificación de cargo, deducciones de nominas. .- Verifique los sueldos y salarios pagados sobre la base del registro de asignación de cargo y al tabulador de sueldos y salarios. .- Comparar las horas trabajadas calculadas al trabajador con el registro de asistencia y verifique si coinciden los totales. .- Comparar el monto neto de la nomina con el cheque emitido. .- Obtener una relación de trabajadores activos y los inscritos en el S.S.O y L.P.H. .- Determinar las tasas para las deducciones de nominas y compare estas con los mayores analíticos de deducciones. 3.- Solicitar, si fuere el caso, las compensaciones obtenidas mediante contratación colectiva y verificar su pago. 4.- Investigar cualquier fluctuación en sueldos, salarios y comisiones. 5.- Determinar que los salarios de funcionarios de libre nombramiento y remoción cuenten con las autorizaciones apropiadas. 6.- Revisar la nomina del personal contratado y determinar sí esta conforme a lo establecido en la Ley del Estatuto de la Función Publica y la Ley Orgánica del Trabajo vigente. 7.- Verificar la transferencia de la cuenta matriz a la cuenta de Fondos a tercero por las retenciones laborales de acuerdo a lo establecido en la Publicación No. 20 de la Contraloria General de la republica. 8.- Cotejar el monto asignado a la partida 401 correspondiente y/o

-

Upload

olivier-rodriguez -

Category

Documents

-

view

212 -

download

0

Transcript of Procedimientos

Procedimientos:

1. Obtener información del último informe de auditoria realizado y verificar las aplicaciones de las recomendaciones emitidas (si es el caso solicitar el informe de auditoria interna).2. Solicitar diario de nominas y expedientes del personal, mediante muestra aleatoria y verifique:.- Cálculos matemáticos.- Nombre del empleado, clasificación de cargo, deducciones de nominas..- Verifique los sueldos y salarios pagados sobre la base del registro de asignación de cargo y al tabulador de sueldos y salarios..- Comparar las horas trabajadas calculadas al trabajador con el registro de asistencia y verifique si coinciden los totales..- Comparar el monto neto de la nomina con el cheque emitido..- Obtener una relación de trabajadores activos y los inscritos en el S.S.O y L.P.H..- Determinar las tasas para las deducciones de nominas y compare estas con los mayores analíticos de deducciones.3.- Solicitar, si fuere el caso, las compensaciones obtenidas mediante contratación colectiva y verificar su pago.4.- Investigar cualquier fluctuación en sueldos, salarios y comisiones.5.- Determinar que los salarios de funcionarios de libre nombramiento y remoción cuenten con las autorizaciones apropiadas.6.- Revisar la nomina del personal contratado y determinar sí esta conforme a lo establecido en la Ley del Estatuto de la Función Publica y la Ley Orgánica del Trabajo vigente.7.- Verificar la transferencia de la cuenta matriz a la cuenta de Fondos a tercero por las retenciones laborales de acuerdo a lo establecido en la Publicación No. 20 de la Contraloria General de la republica.8.- Cotejar el monto asignado a la partida 401 correspondiente y/o con la estructura de cargos.9.- Observar otros cálculos y registros inusuales en el procedimiento de elaboración y pago de nomina.10- Verificar constancia de Declaración Jurada de Patrimonio de los nuevos ingresos y los egresos de personal.

Vacaciones:

1. Solicitar y verificar el cronograma vacacional del personal.2. Verificar las vacaciones otorgadas al personal con el expediente respectivo, el cual debe contener la solicitud de vacaciones correspondiente debidamente firmada por el trabajador y el jefe de la unidad.3. En caso de pagos de vacaciones a obreros y empleados, verificar que se ajuste a lo establecido en

la Ley Orgánica del trabajo, Ley del Estatuto de la Función Pública, Contratación Colectiva o Reglamentación Interna vigente.4. Verificar los cálculos aritméticos y comparar con los cheques emitidos para el pago de vacaciones y bonificación adicional.5. Verificar el periodo de disfrute de vacaciones sobre la base del reporte de asistencia del personal.

Bonificaciones:1. Revisar en la reglamentación interna de la Institución las bonificaciones y compensaciones otorgadas a los funcionarios y que estén de acuerdo a lo establecido en leyes especiales y normativa internas.2. Verificar contra el expediente del personal que los cálculos de las bonificaciones ha sido efectuado de acuerdo a la antigüedad del trabajador.3. Solicitar una relación de las bonificaciones y compensaciones otorgadas a los trabajadores, diferentes a la bonificación de fin de año y verificar los soportes que amparan dichos pagos.

Prestaciones Sociales:

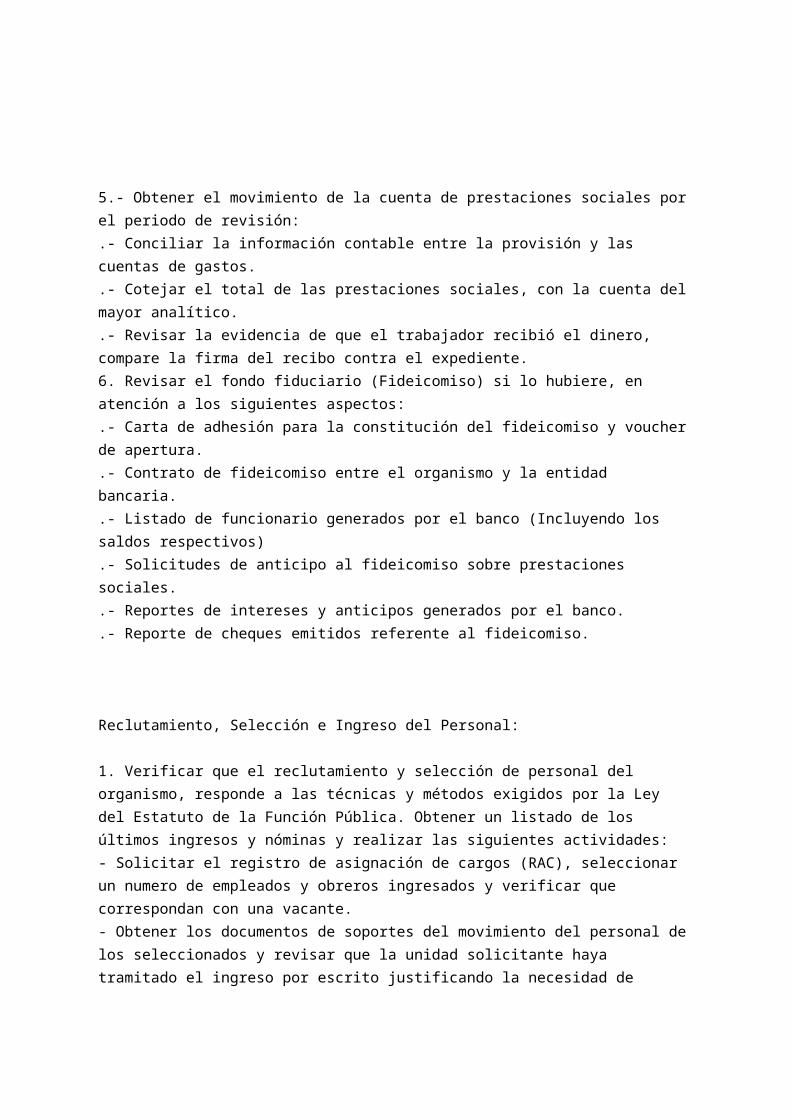

1. Verificar la contabilidad mensual de la provisión por concepto de prestaciones sociales, incluyendo efectos retroactivos y aumentos saláriales establecidos en convención colectiva como por decreto – ley.2. Comprobar que el pago por concepto de prestaciones sociales, ha sido rebajado de la provisión y acreditado a la cuenta de Fondo de prestaciones sociales o fideicomiso si lo hubiere.3. Asegurar que la liquidación de prestaciones sociales este acompañada de los siguientes recaudos:.- Hoja de ingreso del trabajador (Resolución sí se trata de empleado).- Calculo de prestaciones sociales (Antiguo régimen, sí lo hubiere).- Calculo de interés o estado de cuenta bancaria si se trata de fideicomiso..- Soporte de anticipo sobre Prestaciones sociales devengados desde la fecha de ingreso y las compensaciones que incidan en el salario integral (base de calculo)..- Copia de la cedula de identidad.- Copia del movimiento de egreso del personal..- Copia del comprobante de Declaración Jurada de Patrimonio.

4. De acuerdo a relación de pagos por liquidación de prestaciones sociales, obtenga muestra selectiva y realice el siguiente trabajo..- Revisar nombre, fecha de ingreso y retiro, anticipo de prestaciones sociales..- Comprobar que el periodo liquidado fue correctamente determinado..- Comparar contra la nómina del mes del retiro el sueldo base de cálculo.

.- Verificar que se excluyó de la nómina siguiente y cerciórese que se notificó al IVSS su retiro.5.- Obtener el movimiento de la cuenta de prestaciones sociales por el periodo de revisión:.- Conciliar la información contable entre la provisión y las cuentas de gastos..- Cotejar el total de las prestaciones sociales, con la cuenta del mayor analítico..- Revisar la evidencia de que el trabajador recibió el dinero, compare la firma del recibo contra el expediente.6. Revisar el fondo fiduciario (Fideicomiso) si lo hubiere, en atención a los siguientes aspectos:.- Carta de adhesión para la constitución del fideicomiso y voucher de apertura..- Contrato de fideicomiso entre el organismo y la entidad bancaria..- Listado de funcionario generados por el banco (Incluyendo los saldos respectivos).- Solicitudes de anticipo al fideicomiso sobre prestaciones sociales..- Reportes de intereses y anticipos generados por el banco..- Reporte de cheques emitidos referente al fideicomiso.

Reclutamiento, Selección e Ingreso del Personal:

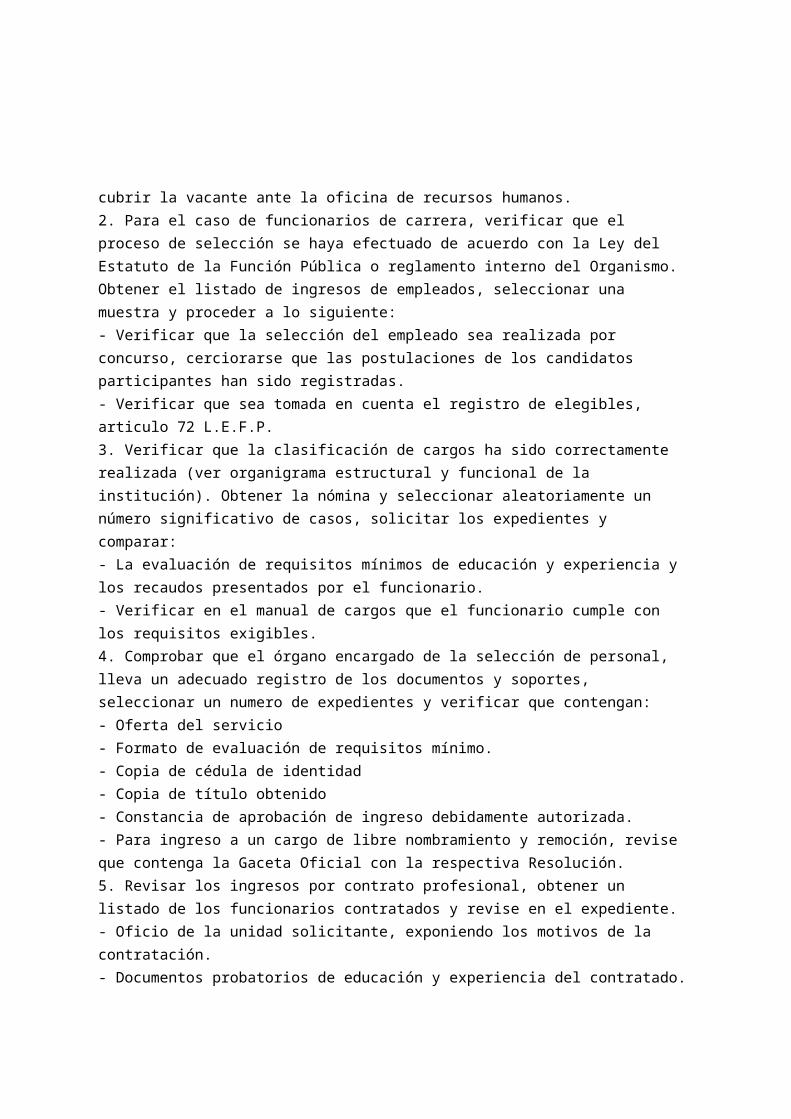

1. Verificar que el reclutamiento y selección de personal del organismo, responde a las técnicas y métodos exigidos por la Ley del Estatuto de la Función Pública. Obtener un listado de los últimos ingresos y nóminas y realizar las siguientes actividades:- Solicitar el registro de asignación de cargos (RAC), seleccionar un numero de empleados y obreros ingresados y verificar que correspondan con una vacante.- Obtener los documentos de soportes del movimiento del personal de los seleccionados y revisar que la unidad solicitante haya tramitado el ingreso por escrito justificando la necesidad de cubrir la vacante ante la oficina de recursos humanos.2. Para el caso de funcionarios de carrera, verificar que el proceso de selección se haya efectuado de acuerdo con la Ley del Estatuto de la Función Pública o reglamento interno del Organismo. Obtener el listado de ingresos de empleados, seleccionar una muestra y proceder a lo siguiente:- Verificar que la selección del empleado sea realizada por concurso, cerciorarse que las postulaciones de los candidatos participantes han sido registradas.- Verificar que sea tomada en cuenta el registro de elegibles, articulo 72 L.E.F.P.3. Verificar que la clasificación de cargos ha sido correctamente realizada (ver organigrama estructural y funcional de la institución). Obtener la nómina y seleccionar aleatoriamente un número significativo de casos, solicitar los expedientes y comparar:- La evaluación de requisitos mínimos de educación y experiencia y los recaudos presentados por el funcionario.- Verificar en el manual de cargos que el funcionario cumple con los requisitos exigibles.4. Comprobar que el órgano encargado de la selección de personal, lleva un adecuado registro de

los documentos y soportes, seleccionar un numero de expedientes y verificar que contengan:- Oferta del servicio- Formato de evaluación de requisitos mínimo.- Copia de cédula de identidad- Copia de título obtenido- Constancia de aprobación de ingreso debidamente autorizada.- Para ingreso a un cargo de libre nombramiento y remoción, revise que contenga la Gaceta Oficial con la respectiva Resolución.5. Revisar los ingresos por contrato profesional, obtener un listado de los funcionarios contratados y revise en el expediente.- Oficio de la unidad solicitante, exponiendo los motivos de la contratación.- Documentos probatorios de educación y experiencia del contratado.- Copia de la cédula de identidad- Verificar que el ajuste del sueldo sea acorde a la experiencia del contratado.- Evidenciar en el contrato las firmas autorizadas.- Verificar que las funciones desempeñadas no correspondan a cargos de carrera.6. Periodo de prueba. Obtener un listado de los funcionarios en periodo de prueba y revisar:- Nombre del funcionario- Unidad donde presta servicio- Fecha de ingreso- Que los funcionarios en periodo de prueba sean evaluados en el tiempo correspondiente, art. 43 L.E.F.P.7. Obtener un listado de los funcionarios ascendido en los últimos meses, seleccione una muestra aleatoria y revisar.- Copia de la última calificación del servicio.- Copia del titulo obtenido- Revisar que el cargo se corresponda con el que actualmente ocupa- Calificación de méritos realizados por la comisión calificadora.8. Cuando el ascenso de un cargo perteneciente al rango, deberá estar reflejado en el R.A.C., del ejercicio fiscal correspondiente.9. Cuando se trate de un cargo de carrera con funcionarios de confianza, especificar el número de la Gaceta Oficial. Evaluación, Capacitación y Adiestramiento del Personal:1. Investigar el impacto de los resultados de la evaluación del personal en los planes de capacitación, desarrollo, incentivos y licencias del funcionario en el servicio.2. Verificar que los resultados de las evaluaciones sean notificadas al funcionario evaluado según articulo 62 de la Ley del Estatuto de la Función Pública.3. Indagar si hay candidatos en formación que puedan reemplazar al titular de un cargo clave en cualquier eventualidad.

4. Verificar la existencia de fondos asignados en el presupuesto para llevar a cabo la capacitación y adiestramiento del personal.

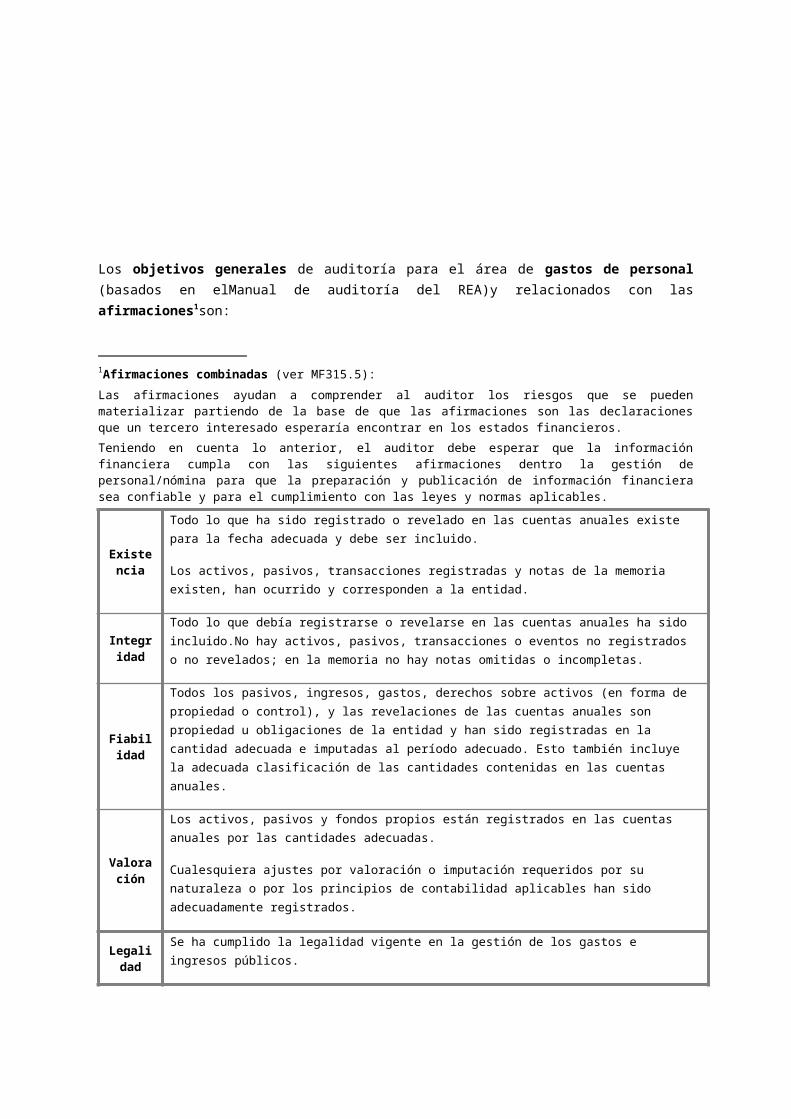

Los objetivos generales de auditoría para el área de gastos de personal (basados en elManual de auditoría del REA)y relacionados con las afirmaciones1son:

1Afirmaciones combinadas (ver MF315.5):Las afirmaciones ayudan a comprender al auditor los riesgos que se pueden materializar partiendo de la base de que las afirmaciones son las declaraciones que un tercero interesado esperaría encontrar en los estados financieros.Teniendo en cuenta lo anterior, el auditor debe esperar que la información financiera cumpla con las siguientes afirmaciones dentro la gestión de personal/nómina para que la preparación y publicación de información financiera sea confiable y para el cumplimiento con las leyes y normas aplicables.

Existencia

Todo lo que ha sido registrado o revelado en las cuentas anuales existe para la fecha adecuada y debe ser incluido.

Los activos, pasivos, transacciones registradas y notas de la memoria existen, han ocurrido y corresponden a la entidad.

IntegridadTodo lo que debía registrarse o revelarse en las cuentas anuales ha sido incluido.No hay activos, pasivos, transacciones o eventos no registrados o no revelados; en la memoria no hay notas omitidas o incompletas.

Fiabilidad

Todos los pasivos, ingresos, gastos, derechos sobre activos (en forma de propiedad o control), y las revelaciones de las cuentas anuales son propiedad u obligaciones de la entidad y han sido registradas en la cantidad adecuada e imputadas al período adecuado. Esto también incluye la adecuada clasificación de las cantidades contenidas en las cuentas anuales.

Valoración

Los activos, pasivos y fondos propios están registrados en las cuentas anuales por las cantidades adecuadas.

Cualesquiera ajustes por valoración o imputación requeridos por su naturaleza o por los principios de contabilidad aplicables han sido adecuadamente registrados.

Legalidad Se ha cumplido la legalidad vigente en la gestión de los gastos e ingresos públicos.

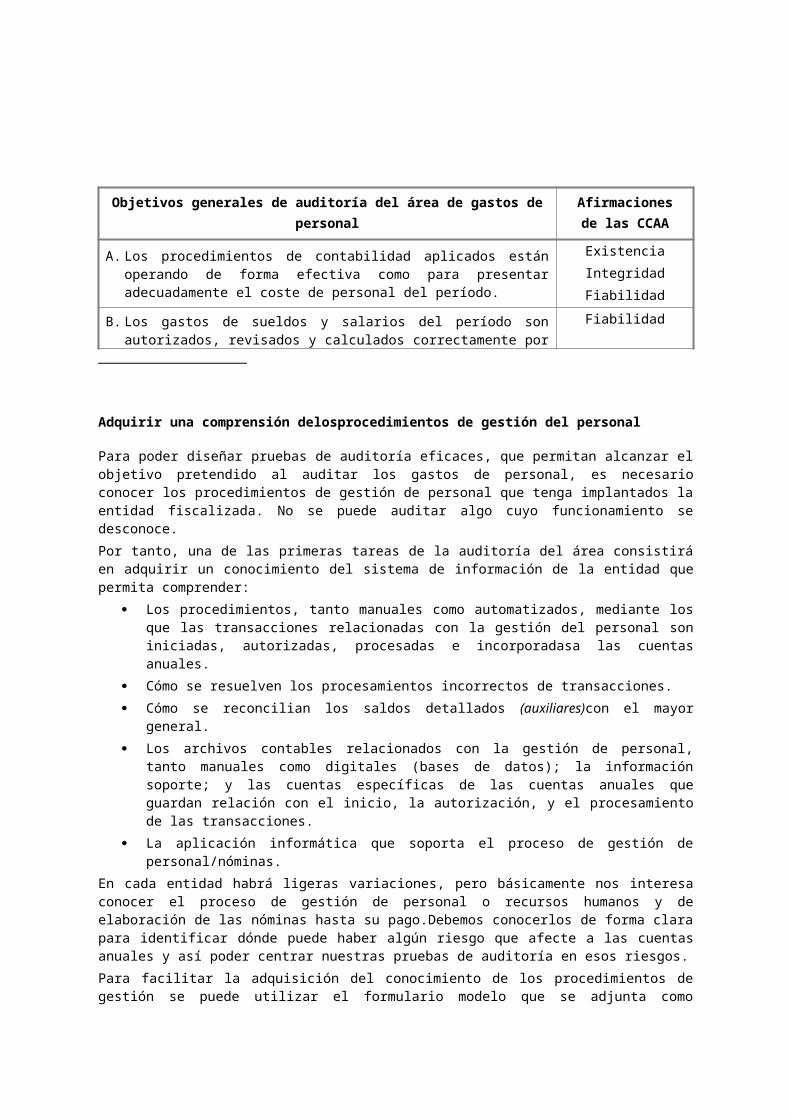

Adquirir una comprensión delosprocedimientos de gestión del personal

Para poder diseñar pruebas de auditoría eficaces, que permitan alcanzar el objetivo pretendido al auditar los gastos de personal, es necesario conocer los procedimientos de gestión de personal que tenga implantados la entidad fiscalizada. No se puede auditar algo cuyo funcionamiento se desconoce. Por tanto, una de las primeras tareas de la auditoría del área consistirá en adquirir un conocimiento del sistema de información de la entidad que permita comprender:

Los procedimientos, tanto manuales como automatizados, mediante los que las transacciones relacionadas con la gestión del personal son iniciadas, autorizadas, procesadas e incorporadasa las cuentas anuales.

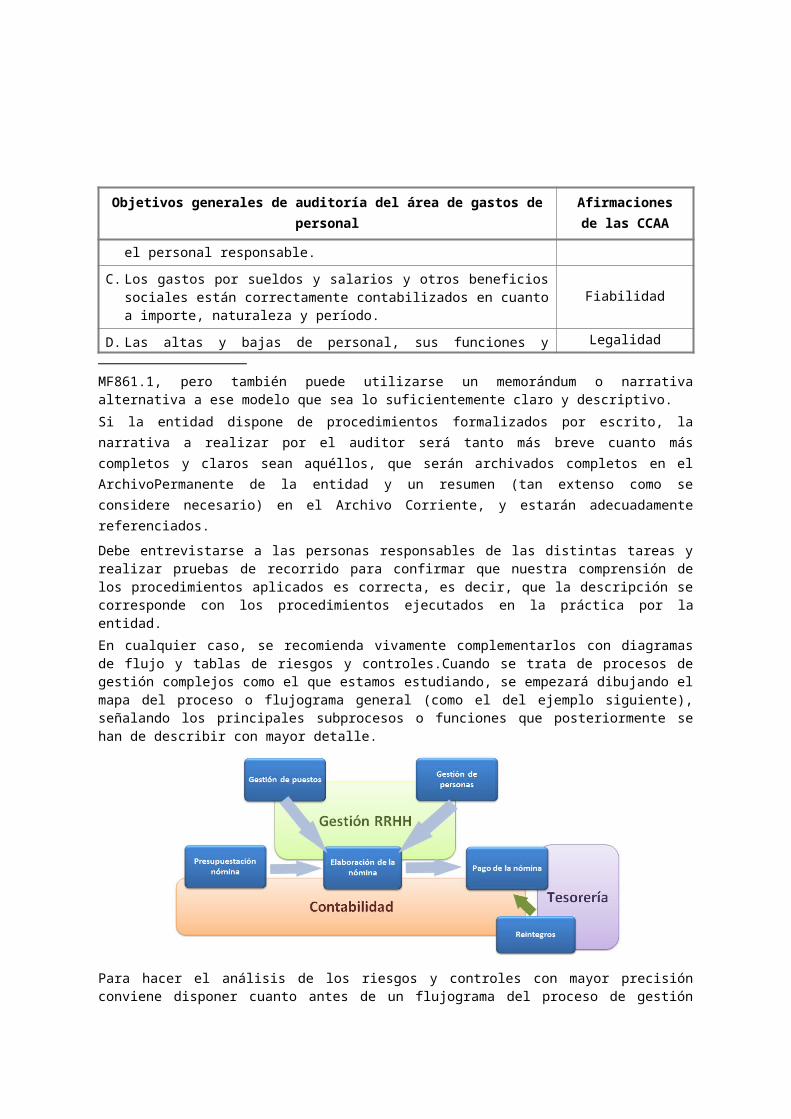

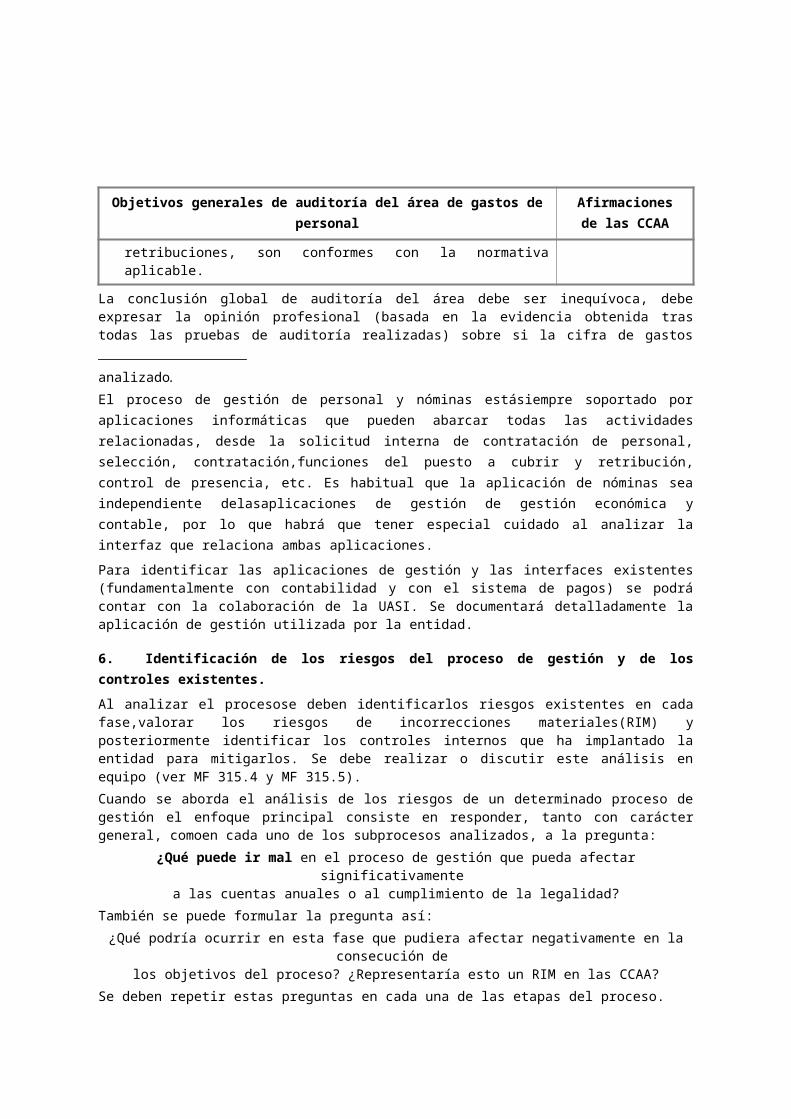

Objetivos generales de auditoría del área de gastos de personalAfirmacionesde las CCAA

A. Los procedimientos de contabilidad aplicados están operando de forma efectiva como para presentar adecuadamente el coste de personal del período.

ExistenciaIntegridadFiabilidad

B. Los gastos de sueldos y salarios del período son autorizados, revisados y calculados correctamente por el personal responsable.

Fiabilidad

C. Los gastos por sueldos y salarios y otros beneficios sociales están correctamente contabilizados en cuanto a importe, naturaleza y período.

Fiabilidad

D. Las altas y bajas de personal, sus funciones y retribuciones, son conformes con la normativa aplicable.

Legalidad

La conclusión global de auditoría del área debe ser inequívoca, debe expresar la opinión profesional (basada en la evidencia obtenida tras todas las pruebas de auditoría realizadas) sobre si la cifra de gastos personal que reflejan las cuentas anuales es correcta y si la gestión ha sido conforme con la normativa.

En una entidad de tamaño mediano o grande llegar a una conclusión de auditoría (positiva o negativa) sólo con pruebas sustantivas es, en la práctica, imposible.

Cómo se resuelven los procesamientos incorrectos de transacciones. Cómo se reconcilian los saldos detallados (auxiliares)con el mayor general. Los archivos contables relacionados con la gestión de personal, tanto manuales como digitales (bases

de datos); la información soporte; y las cuentas específicas de las cuentas anuales que guardan relación con el inicio, la autorización, y el procesamiento de las transacciones.

La aplicación informática que soporta el proceso de gestión de personal/nóminas.En cada entidad habrá ligeras variaciones, pero básicamente nos interesa conocer el proceso de gestión de personal o recursos humanos y de elaboración de las nóminas hasta su pago.Debemos conocerlos de forma clara para identificar dónde puede haber algún riesgo que afecte a las cuentas anuales y así poder centrar nuestras pruebas de auditoría en esos riesgos.Para facilitar la adquisición del conocimiento de los procedimientos de gestión se puede utilizar el formulario modelo que se adjunta como MF861.1, pero también puede utilizarse un memorándum o narrativa alternativa a ese modelo que sea lo suficientemente claro y descriptivo.Si la entidad dispone de procedimientos formalizados por escrito, la narrativa a realizar por el auditor será tanto más breve cuanto más completos y claros sean aquéllos, que serán archivados completos en el ArchivoPermanente de la entidad y un resumen (tan extenso como se considere necesario) en el Archivo Corriente, y estarán adecuadamente referenciados.

Debe entrevistarse a las personas responsables de las distintas tareas y realizar pruebas de recorrido para confirmar que nuestra comprensión de los procedimientos aplicados es correcta, es decir, que la descripción se corresponde con los procedimientos ejecutados en la práctica por la entidad.En cualquier caso, se recomienda vivamente complementarlos con diagramas de flujo y tablas de riesgos y controles.Cuando se trata de procesos de gestión complejos como el que estamos estudiando, se empezará dibujando el mapa del proceso o flujograma general (como el del ejemplo siguiente), señalando los principales subprocesos o funciones que posteriormente se han de describir con mayor detalle.

Los gastos de personal constituyen la contraprestación económica de la relación estatutaria o contractual, existente entre el Estado y los empleados públicos. Estos gastos son fijados por Ley y figuran en el capítulo 1 de los Presupuestos Generales del Estado.

Los gastos de personal representan una parte importante del gasto público e incluyen tanto las remuneraciones del personal activo como los derechos pasivos de los jubilados. Además de las retribuciones e indemnizaciones propiamente dichas, son gastos de personal las cotizaciones obligatorias a la Seguridad Social, prestaciones sociales y otros gastos de naturaleza social.

Para hacer el análisis de los riesgos y controles con mayor precisión conviene disponer cuanto antes de un flujograma del proceso de gestión analizado.El proceso de gestión de personal y nóminas estásiempre soportado por aplicaciones informáticas que pueden abarcar todas las actividades relacionadas, desde la solicitud interna de contratación de personal, selección, contratación,funciones del puesto a cubrir y retribución, control de presencia, etc. Es habitual que la aplicación de nóminas sea independiente delasaplicaciones de gestión de gestión económica y contable, por lo que habrá que tener especial cuidado al analizar la interfaz que relaciona ambas aplicaciones.

Para identificar las aplicaciones de gestión y las interfaces existentes (fundamentalmente con contabilidad y con el sistema de pagos) se podrá contar con la colaboración de la UASI. Se documentará detalladamente la aplicación de gestión utilizada por la entidad.

6. Identificación de los riesgos del proceso de gestión y de los controles existentes.

Al analizar el procesose deben identificarlos riesgos existentes en cada fase,valorar los riesgos de incorrecciones materiales(RIM) y posteriormente identificar los controles internos que ha implantado la entidad para mitigarlos. Se debe realizar o discutir este análisis en equipo (ver MF 315.4 y MF 315.5).Cuando se aborda el análisis de los riesgos de un determinado proceso de gestión el enfoque principal consiste en responder, tanto con carácter general, comoen cada uno de los subprocesos analizados, a la pregunta:

¿Qué puede ir mal en el proceso de gestión que pueda afectar significativamente a las cuentas anuales o al cumplimiento de la legalidad?

También se puede formular la pregunta así: ¿Qué podría ocurrir en esta fase que pudiera afectar negativamente en la consecución de

los objetivos del proceso? ¿Representaría esto un RIM en las CCAA?

El control financiero de los gastos de personal tiene una particularidad importante, debido al elevado número de operaciones que genera la gestión de dichos gastos, así como la enorme casuística que en las mismas se produce. Por ello, en el control de este tipo de gastos cobra más importancia, si cabe, el diseño y ejecución de pruebas de cumplimiento que permitan verificar el grado de control interno de los procedimientos utilizados para realizar la gestión.

Tradicionalmente, el control sobre los gastos de personal ha venido realizándose mediante la verificación del soporte documental de las operaciones, el examen de los documentos

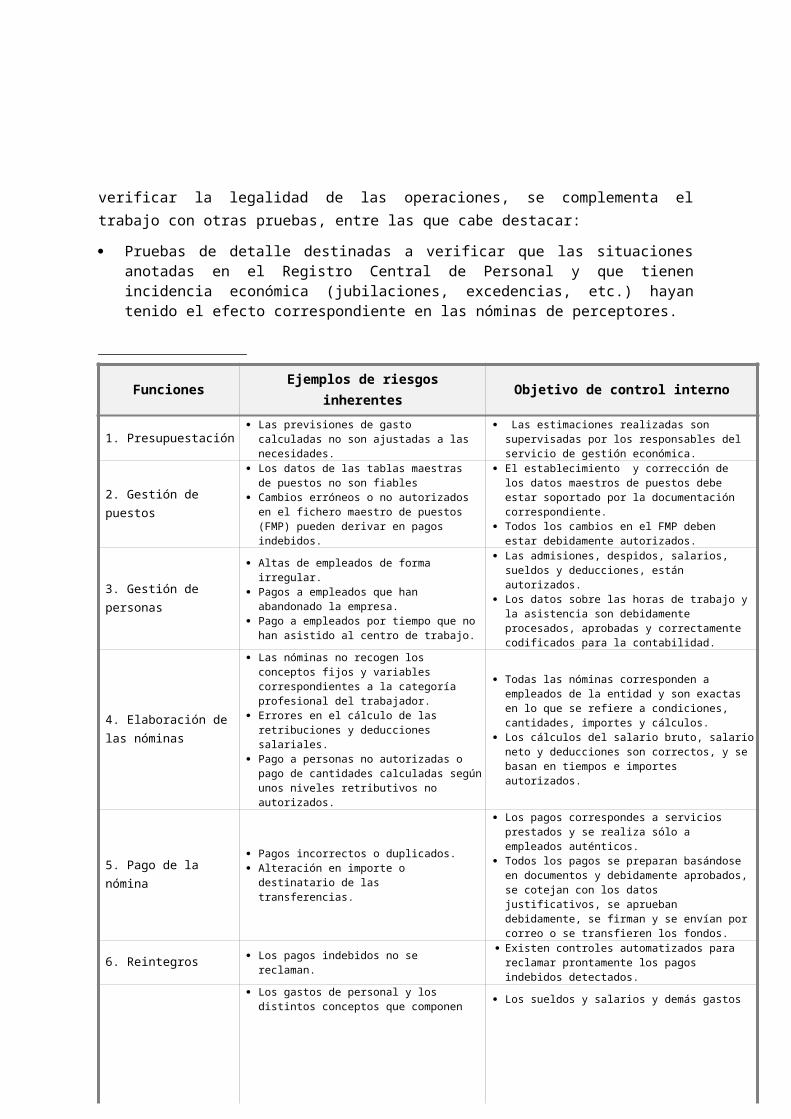

Se deben repetir estas preguntas en cada una de las etapas del proceso. La lista de riesgos potenciales puede hacerse, en cada caso, tan larga como se desee. Para facilitar el trabajo se pueden establecer listas previas sistematizadas y ordenadas, como la del siguiente cuadro de ejemplo, en la que se señalan algunos de los principales riesgos inherentes a cada función o subproceso y el objetivo de control correspondiente.

Funciones Ejemplos de riesgos inherentes Objetivo de control interno

1. Presupuestación Las previsiones de gasto calculadas no son ajustadas a las necesidades.

Las estimaciones realizadas son supervisadas por los responsables del servicio de gestión económica.

2. Gestión de puestos

Los datos de las tablas maestras de puestos no son fiables

Cambios erróneos o no autorizados en el fichero maestro de puestos (FMP) pueden derivar en pagos indebidos.

El establecimiento y corrección de los datos maestros de puestos debe estar soportado por la documentación correspondiente.

Todos los cambios en el FMP deben estar debidamente autorizados.

3. Gestión de personas

Altas de empleados de forma irregular. Pagos a empleados que han abandonado la

empresa. Pago a empleados por tiempo que no han asistido al

centro de trabajo.

Las admisiones, despidos, salarios, sueldos y deducciones, están autorizados.

Los datos sobre las horas de trabajo y la asistencia son debidamente procesados, aprobadas y correctamente codificados para la contabilidad.

4. Elaboración de las nóminas

Las nóminas no recogen los conceptos fijos y variables correspondientes a la categoría profesional del trabajador.

Errores en el cálculo de las retribuciones y deducciones salariales.

Pago a personas no autorizadas o pago de cantidades calculadas según unos niveles retributivos no autorizados.

Todas las nóminas corresponden a empleados de la entidad y son exactas en lo que se refiere a condiciones, cantidades, importes y cálculos.

Los cálculos del salario bruto, salario neto y deducciones son correctos, y se basan en tiempos e importes autorizados.

5. Pago de la nómina Pagos incorrectos o duplicados. Alteración en importe o destinatario de las

transferencias.

Los pagos correspondes a servicios prestados y se realiza sólo a empleados auténticos.

Todos los pagos se preparan basándose en documentos y debidamente aprobados, se cotejan con los datos justificativos, se aprueban debidamente, se firman y se envían por correo o se transfieren los fondos.

6. Reintegros Los pagos indebidos no se reclaman. Existen controles automatizados para reclamar prontamente los pagos indebidos detectados.

7. Contabilidad

Los gastos de personal y los distintos conceptos que componen la nómina son contabilizados en cuentas equivocadas.

Error en la determinación de los gastos complementarios de personal devengados.

Cuentas anuales incorrectas.

Los sueldos y salarios y demás gastos complementarios de personal se acumulan, clasifican y resumen adecuadamente en las cuentas.

Todos los gastos y pagos se registran pronto y exactamente en cuanto a su beneficiario e importe.

Tras la narrativa, el dibujo de los flujogramas y la identificación de los riesgos y controles existentes, estos se recogerán en unas tablas que relacionen los riesgos identificados con los objetivos de control y conlos controles relevantes con objeto de identificar y obtener una mejor comprensión de las actividades de control

justificativos de las variaciones en nómina y el examen de los expedientes de personal. Si bien este tipo de comprobaciones son las fundamentales para verificar la legalidad de las operaciones, se complementa el trabajo con otras pruebas, entre las que cabe destacar:

Pruebas de detalle destinadas a verificar que las situaciones anotadas en el Registro Central de Personal y que tienen incidencia económica (jubilaciones, excedencias, etc.) hayan tenido el efecto correspondiente en las nóminas de perceptores.

Pruebas de detalle destinadas a verificar la coherencia entre las relaciones de puestos de trabajo y las nóminas.

que hacen frente de forma eficaz a las áreas en las que los RIM tienen mayores probabilidades de suceder.

Si hay varios controles que tienen el mismo objetivo, el auditor deberá entender cada uno de ellos y seleccionar como controles clave aquellos que considere que alcanzan más eficazmente su objetivo y teniendo en cuenta el coste/eficacia que puede suponer su comprobación.

Se debe determinar si el equilibrio entre controles manuales/automatizados y entre preventivos/correctivos es adecuado. Una excesiva confianza en controles manuales en un entorno informatizado puede ser un indicador de debilidad del control interno.

7. Segregación de funciones

Al revisar un proceso de gestión, un aspecto fundamental es el estudio de la segregación de funciones, que constituye uno de los principios más importantes del control interno.

Significa que las funciones se distribuyen entre las personas de forma que nadie pueda controlar todas las fases del proceso de una transacción de modo tal que puedan pasar inadvertidas incorrecciones debidas a errores o fraudes. Teóricamente, el flujo de las actividades debería proyectarse de tal forma que el trabajo de una persona sea independiente del de otra o sirva para comprobación de este último.

El objetivo de la segregación de funciones es alcanzado al distribuir las actividades clave de RRHH entre varias personas y/o restringir el número de personas con acceso a actividades que sean incompatibles, como por ejemplo, la gestión de datos maestros de RRHH y procesamiento de nóminas.

En la práctica, este principio de segregación de funciones ha de conciliarse con consideraciones tales como el volumen, la complejidad y la materialidad de los distintos tipos de operaciones y la secuencia de pasos necesarios para procesarlas. Los aspectos a considerar variarán ampliamente de una entidad a otra.

En los actuales sistemas altamente automatizados, en los que los usuarios tienen acceso potencialmente a todas las funciones del sistema, el análisis de la segregación de funciones adquiere una importancia especial y debe hacerse una detallada revisión de los riesgos existentes en los permisos de acceso a los sistemas informáticos.Dada su complejidad y “no visibilidad”, en los sistemas informatizados, el análisis de la segregación de funciones muchas veces solo será posible realizarlo con la colaboraciónde personal especializado de la UASI utilizando técnicas de auditoría de sistemas.

Entre los mecanismos de control disponibles para ayudar a la hora de llevar a cabo una segregación de funciones eficaz se incluyen:

Pistasde auditoría/trazabilidad Conciliaciones Informes sobre anomalías

Pruebas globales destinadas a comprobar que los incrementos de retribuciones se sitúan en los límites establecidos por la normativa presupuestaria.

Respecto del cumplimiento de los principios de buena gestión, las limitaciones que tiene el gestor público en esta área son evidentes y su descripción excede del propósito de esta Presentación. Ello no es óbice para que se hayan diseñado pruebas que permitan detectar disfunciones que incidan negativamente en la gestión.

Supervisión.En las empresas y entidades de mayor tamaño, las posibilidades de desagregación del trabajoen el proceso de gestión de nóminas son mayores. Una adecuada segregación de funciones contemplará:

Un departamento de personal independiente (de la elaboración y pago de la nómina) autoriza y documenta las admisiones y bajas de personal, los sueldos y salarios y las deducciones y retenciones salariales.

Ningún empleado tendrá responsabilidad total para modificaciones en el FME (Fichero Maestro de Empleados). Un empleado iniciará el cambio y otro revisará y autorizará el cambio.

Los empleados que tengan capacidad de modificar el FME no deben intervenir en la elaboración de la nómina.

La función de los jefes de los departamentos operativos, en lo que se refiere al proceso de gestión de nómina, se limita a la aprobación de los tiempos y datos de asistencia al trabajo (por ejemplo guardias médicas, horas extras, ausencias, etc.).

La aprobación de la nómina debe ser realizada por una persona que no haya intervenido en su elaboración.

Cuando se utiliza un proveedor externo, los cambios del FME serán comunicados al proveedor por empleados que no intervengan en la contabilización de la nómina, preparación de reconciliaciones o pagos.

La ordenación del pago de nómina la realizan personas funcionalmente independientes dentro del proceso de elaboración de la nómina.

La contabilización de nómina la realizan personas que no intervienen en las demás funciones relacionadas con la nómina.

Un empleado que no intervenga en la elaboración y contabilización de la nómina reconciliará las transferencias ordenadas con el resumen de la nómina antes de aprobar el pago.

Un aspecto que ha de tenerse siempre en cuenta es el coste de mantenimiento de los controles en relación con el riesgo de las pérdidas por error o fraude que podrían producirse en ausencia de aquéllos. A veces no es posible establecer una adecuada segregación de tareas, sobre todo en entidades de pequeño tamaño, ya que no se dispone de personal suficiente para su implantación, pero en estos casos deben establecerse otro tipo de controles compensatoriosque pueden ayudar a mitigar la gravedad de las debilidades de control:

Un supervisor que no interviene en la elaboración de la nómina, revisa y aprueba los ficheros de la nómina antes y después de su cálculo definitivo.

Se utilizan herramientas analíticas (como ACL) para verificar la exactitud de los salarios reconciliándolos con los tc’1, Mod110 y Mod190.

Si un empleado que participa en la elaboración de la nómina también mantiene el FME, se debería generar un informe de todos los cambios en el FME para que fueran supervisados por una persona

Por último, cabe señalar que, entre los puntos indicados en las pruebas de auditoría, se incluyen aquéllos que están sometidos a fiscalización previa; en ese caso, se identifica dicho extremo con un asterisco (*). Si figuran dos asteriscos (**) es que algunos de los aspectos que se señalan están sometidos a fiscalización previa.

OBJETIVO GENERICO

El objetivo del trabajo será comprobar que los procedimientos de tramitación de gastos de personal se adecuan a la normativa vigente y que la ordenación de los recursos humanos se ajusta a los principios de buena gestión.

OBJETIVOS ESPECIFICOS

1. Determinar el procedimiento seguido en la confección de las nóminas, valorando si es el adecuado para una gestión correcta de los gastos de personal y si se adapta a la normativa vigente.

2. Comprobar el cumplimiento de la legalidad en la gestión de personal.

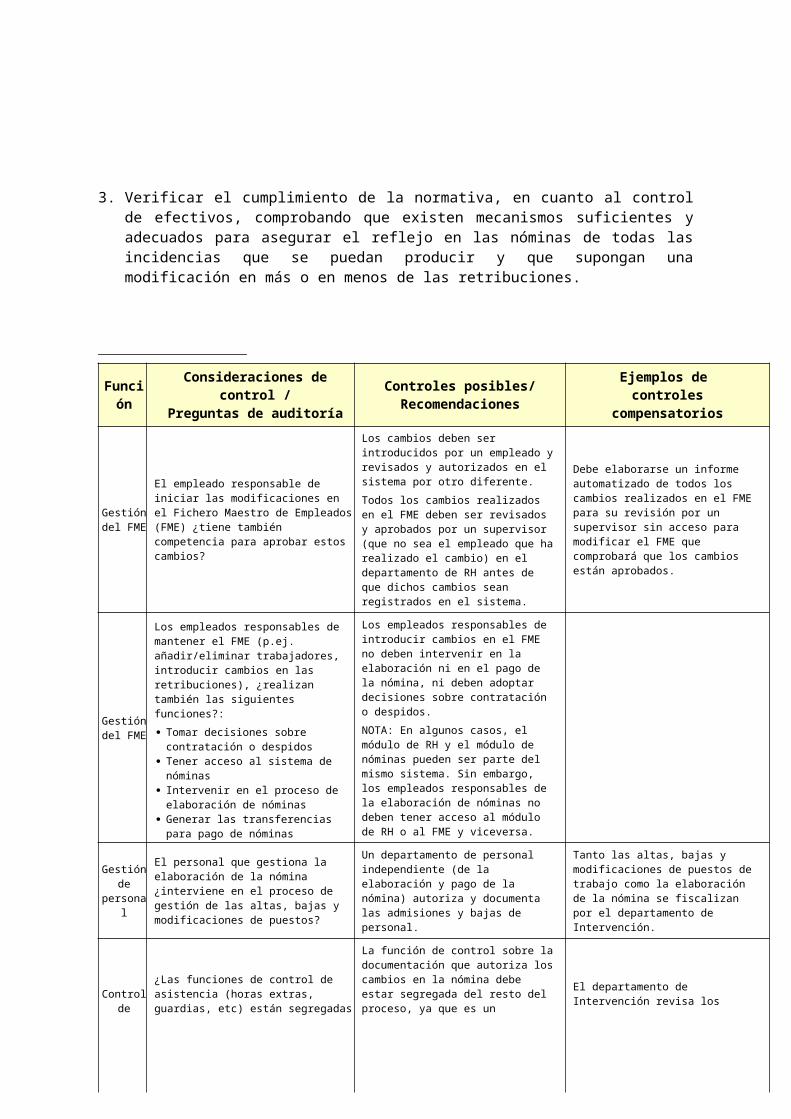

3. Verificar el cumplimiento de la normativa, en cuanto al control de efectivos, comprobando que existen mecanismos suficientes y adecuados para asegurar el reflejo

independiente.Procedimientos de auditoría

Para facilitar la revisión, en el cuadro siguiente se recogen las principales situaciones de falta de segregación de funciones en el proceso de gestión de gastos de personal, que pueden entrañar riesgos de errores o irregularidades, y por tanto riesgos de auditoría. Dicho cuadro solo es un ejemplo de posibles situaciones conflictivas que debe adaptarse a la realidad en cada entidad. En la práctica debe analizarse como está estructurado el proceso de gestión en cada entidad fiscalizada, ya que las funciones principales y, en consecuencia, sus conflictos, dependen de cada caso específico.

El procedimiento de auditoría lógico consistiría en completar el formulario de MF861.1 y en cada subproceso hacerse las pertinentes preguntas relacionadas con la gestión del personal/nóminas, documentar las respuestas, la evidencia obtenida sobre los posibles conflictos de segregación de funciones y sus consecuencias en nuestra evaluación del control interno y valoración del riesgo.

Si no es adecuada la segregación de funciones se debe explicar por qué y hasta qué punto puede afectar al riesgo de auditoría. Se deben concretar los riesgos que puede provocar la falta de segregación. Se debe indagar si existen controles compensatorios que mitiguen los riesgos cuando no existe un control directo efectivo.

El auditor deberá hacerse las siguientes preguntas y consideraciones:

en las nóminas de todas las incidencias que se puedan producir y que supongan una modificación en más o en menos de las retribuciones.

4. Comprobar que los gastos corresponden a prestaciones de servicios por personal del órgano gestor, derivadas de relaciones jurídicas válidamente constituidas.

5. Determinar si existe continuidad y coherencia en las nóminas, teniendo en cuenta las incidencias imputables.

Función Consideraciones de control /Preguntas de auditoría

Controles posibles/Recomendaciones

Ejemplos de controles compensatorios

Gestión del FME

El empleado responsable de iniciar las modificaciones en el Fichero Maestro de Empleados (FME) ¿tiene también competencia para aprobar estos cambios?

Los cambios deben ser introducidos por un empleado y revisados y autorizados en el sistema por otro diferente.

Todos los cambios realizados en el FME deben ser revisados y aprobados por un supervisor (que no sea el empleado que ha realizado el cambio) en el departamento de RH antes de que dichos cambios sean registrados en el sistema.

Debe elaborarse un informe automatizado de todos los cambios realizados en el FME para su revisión por un supervisor sin acceso para modificar el FME que comprobará que los cambios están aprobados.

Gestión del FME

Los empleados responsables de mantener el FME (p.ej. añadir/eliminar trabajadores, introducir cambios en las retribuciones), ¿realizan también las siguientes funciones?:

Tomar decisiones sobre contratación o despidos

Tener acceso al sistema de nóminas Intervenir en el proceso de elaboración de

nóminas Generar las transferencias para pago de

nóminas

Los empleados responsables de introducir cambios en el FME no deben intervenir en la elaboración ni en el pago de la nómina, ni deben adoptar decisiones sobre contratación o despidos.NOTA: En algunos casos, el módulo de RH y el módulo de nóminas pueden ser parte del mismo sistema. Sin embargo, los empleados responsables de la elaboración de nóminas no deben tener acceso al módulo de RH o al FME y viceversa.

Gestión de personal

El personal que gestiona la elaboración de la nómina ¿interviene en el proceso de gestión de las altas, bajas y modificaciones de puestos?

Un departamento de personal independiente (de la elaboración y pago de la nómina) autoriza y documenta las admisiones y bajas de personal.

Tanto las altas, bajas y modificaciones de puestos de trabajo como la elaboración de la nómina se fiscalizan por el departamento de Intervención.

Control de asistencia

¿Las funciones de control de asistencia (horas extras, guardias, etc) están segregadas de las correspondientes a elaboración de nómina, pago y contabilidad?

La función de control sobre la documentación que autoriza los cambios en la nómina debe estar segregada del resto del proceso, ya que es un instrumento de control sobre las personas que inician o proponen los cambios en la nómina y sobre las que la elaboran.

El departamento de Intervención revisa los informes automatizados de control de asistencia obtenidos periódicamente.

Control de asistencia

¿Pueden los empleados revisar y aprobar sus propias horas trabajadas, los tiempos registrados en el sistema de control de tiempo o las ausencias?

Las horas trabajadas / control de asistencia debe ser revisado y aprobado por el supervisor del empleado en cuestión antes de ser registradas o comunicadas al departamento de nóminas.

El registro de control de horas trabajadas está basado en parámetros físicos (huella, tarjeta, torno …) y el trabajador no puede modificar los registros anotados en la aplicación.

Elabora-ción de la nómina

Los mismos empleados responsables de elaborar la nómina llevan a cabo también algunas de las siguientes funciones: ¿Modificar el FME?

¿Aprobar la nómina?

La nómina debe ser revisada y aprobada por un empleado que no participe en su elaboración ni forme parte de la función de RH.El personal que elabora la nómina no puede modificar el FME.

Para intensificar los controles sobre el proceso de nóminas, debería considerar llevar a cabo una revisión analítica periódica de los gastos de nómina, incluyendo, entre otras cosas, el análisis de desviaciones respecto del presupuesto.

6. Analizar la razonabilidad del gasto, en relación con el presupuesto total del ejercicio y con los gastos de personal de otros ejercicios.

7. Verificar que los importes de las nóminas y demás gastos de personal se corresponden con los autorizados en los contratos, convenios y disposiciones legales vigentes.

8. Comprobar que las retenciones y descuentos están correctamente calculados y abonados a los correspondientes acreedores.

9. Confirmar que se efectúan los reintegros que procedan y se cancelan los anticipos.

8. Identificación y revisión de las interfaces

Normalmente las entidades utilizan sistemas de personal/nóminas distintos de las aplicaciones contables y comparten la información mediante interfaces.Estas interfaces,que sirven para transferir datos de una aplicación a otra,son un área significativa de riesgo para mantener la integridad de los datos económicos y la confidencialidad de la información del personal.

Por ejemplo, una empresa utiliza una aplicación para gestionar las nóminas y mensualmente traspasa toda la información a la aplicación de contabilidad. El programa que se utiliza para hacer la transferencia de datos es la interfaz entre nómina y contabilidad.Siempre debe comprobarse que los datos se han trasladado a la aplicación contable de forma exacta y completa.

En algunos casos la aplicación de gestión de recursos humanos es diferente de la de nómina y una interfaz gestiona la transferencia de información de una aplicación a otra.Otrainterfazhabitual es la utilizada para realizar las transferencias bancarias para el pago de la nómina.

Las interfaces pueden estar automatizadas o ser manuales.En ambos casos existe el riesgo de pérdida o manipulación de la información, de forma que los datos de la aplicación de origen no coincidan con los que llegan a la aplicación de destino.

Debemos por tanto:

a) Identificar las interfaces existentes que puedan afectar significativamente a las cuentas anuales y suponer un riesgo de auditoría.

b) Identificar y evaluar los controles que tenga establecidos la entidad.c) Diseñar y ejecutar las pruebas de auditoría que se estimen pertinentes para garantizar la exactitud e

integridad de los datos.

9. Evaluación de losCGTI: Factores de riesgo a considerar

La revisión de los controles de aplicación y la decisión de depositar confianza en ellos debe hacerse tras una evaluación positiva de los controles generales de tecnologías de la información (CGTI), tanto de los existentes a nivel de entidad y sistemas TI como a nivel de los procesos/aplicaciones de gestión de personal/ nóminas, según los procedimientos descritos en MF850 y siguientes.

La UASI al realizar la revisión de los CGTI tendrá en cuenta, en particular, pero no exclusivamente, los siguientes riesgos existentes en el nivel de la aplicación informática de gestión auditada.

Entorno de control

10. Examinar si las retribuciones líquidas se han hecho efectivas a sus perceptores, cumpliendo las condiciones de uso previstas para la cuenta bancaria de pago de retribuciones.

PRUEBAS GENERALES

Se trata de saber cuáles son en teoría los procedimientos que se siguen en la gestión de personal y en los gastos por este concepto, para conocer el grado de garantía que ofrecen respecto a:

Un entorno de control efectivo es fundamental para asegurar que la información sobre recursos humanos y el tratamiento de dicha información sean exactos y completos, y que se mantengan la integridad y confidencialidad de la información.

Gestión de cambios

Es importante que existan unos controles efectivos a fin de asegurar que los cambios en las aplicaciones sean autorizados y debidamente comprobados antes de introducirlos en el sistema de producción.

El procedimiento de gestión de cambios deberá evitar que se introduzcan sin la autorización apropiada modificaciones en la información sobre los trabajadores, o en la aplicación que gestiona las nóminas, etc. Contemplará entre otras cuestiones que:

Todas las solicitudes de cambios a introducir en las aplicaciones de gestión de recursos humanos, así como cualquier cambio en la estructura de la base de datos deberán ser revisados y aprobados por el responsable de RH antes de ser implementados.

Todos los cambios deben autorizarse antes de ser introducidos en el entorno de producción.

Debe existir separación de funciones a fin de limitar la capacidad del personal para realizar cambios que afecten tanto a la base de datos de producción como a la configuración de la aplicación de nómina.

Si una aplicación se ha desarrollado en la entidad y un equipo de desarrolladores internos tiene acceso a modificar la aplicación, el riesgo asociado será alto. Sin embargo en una aplicación comercial cualquier cambio en el código fuente necesitará la intervención del fabricante y unos procedimientos adicionales.

Debido a la criticidad del sistema informático de gestión de recursos humanos y a los aspectos fundamentales de sus operaciones (gestión de nóminas, impuestos, etc.), el mantenimiento y las actualizaciones de las aplicaciones deberían ser incorporados al proceso de gestión de cambios. Es importante la oportuna aplicación de las actualizaciones del software para el sistema de gestión de personal, ya que tales actualizaciones a menudo incluyen cambios resultantes de la legislación en materia de fiscalidad y retribuciones.

Controles de accesos y de usuarios

Una gestión eficaz de los controles de acceso de los usuarios proporciona garantía de que los sistemas de recursos humanos están adecuadamente protegidos para evitar el uso no autorizado, divulgación, modificación o pérdida de información. La gestión de usuarios es también un componente crítico para el establecimiento de una efectiva separación de funciones. Por ejemplo:

El acceso o la modificación de los privilegios de acceso deben ser aprobados y documentados;

Que las nóminas recogen a todos los empleados con derecho a la percepción de retribuciones en el período que corresponda.

Que los conceptos retributivos son los correctos para cada uno de los perceptores, de acuerdo con la situación administrativa actualizada de los mismos.

Que no figuran en las nóminas aquellas personas que han causado baja o cese en un puesto.

Con carácter previo se efectuará un análisis para determinar los siguientes extremos:

Los usuarios del sistema de gestión de recursos humanos deberán ser identificados de forma única. Los usuarios tendrán un identificador individual de acceso y no deberán compartir contraseñas;

El acceso de administrador o acceso “privilegiado” se limitará a personas del departamento de RRHH;

El acceso al sistema se basará en una estructura de roles de usuario;

Los privilegios de acceso al sistema y las normas de gestión deberán cumplir con los requisitos de segregación de funciones.

El acceso directo a la Base de Datos (BD) subyacentees un aspecto crítico, ya que puede dejar puertas traseras para acceder a la BD sin necesidad utilizar la aplicación de gestión.

Continuidad del servicio

El mantenimiento de cualquier sistema requiere la adopción de unas medidas para el caso de que ocurra una interrupción en el funcionamiento del sistema. Se debe comprobar que las entidades cuentan con los procedimientos necesarios para recuperarse de tal interrupción:

Se debe disponer de una estrategia documentada para la gestión de la copia de seguridad periódicas, tanto de los datos como de los programas de recursos humanos;

Hay que definir los plazos de retención y los requisitos de almacenamiento para la información sobre recursos humanos, mensajes, informes y ficheros de salida; y

Deben identificarse y aplicarse unos requisitos para proteger la información confidencial y protegerse contra la divulgación no autorizada o la modificación de información confidencial sobre recursos humanos.

10. Procedimientos de Auditoría

La naturaleza, momento y alcance de los procedimientos de auditoría se determinan de acuerdo con las circunstancias de cada trabajo y deben basarse en el conocimiento de la actividad que realiza el ente auditado, de su organización, de los riesgos valorados así como en la evaluación del control interno y de la importancia relativa de los saldos en las cuentas anuales.

Los procedimientos de auditoríarelacionados con las áreas de gastos de personalse detallan en los anexos MF861.4, MF861.5y MF861.6se incluyen los programas de trabajo estándar, que deben adaptarse a las circunstancias de cada fiscalización.

Dichos programas están disponibles en el sistema de papeles de trabajo electrónico de la Sindicatura (TeamStores) y son actualizados periódicamente.

11. Colaboración UASI

Quién tiene atribuida la dirección y gestión del personal.

Si está centralizada la confección de la nómina de todo el personal adscrito al Centro o si los Organismos e instituciones dependientes elaboran sus propias nóminas.

Si todo el personal de la plantilla presta sus servicios en el propio órgano gestor y si existe, por otra parte, personal adscrito y no perteneciente a la plantilla.

Si todos los gastos de personal se encuentran recogidos en las nóminas del órgano gestor.

La realización de algunos de los procedimientos de auditoría descritos en esta guía, requerirán la colaboración de la UASI con el equipo de fiscalización encargado en trabajo. Con esa finalidad el Auditor responsable se pondrá en contacto con el Jefe de la UASI al iniciar la planificación del trabajo para coordinar la colaboración.

12. Aplicación de esta guía

Esta guía se aplicará en las fiscalizaciones de nivel de control general o cuando esté previsto fiscalizar el área de personal.

En las entidades de menor tamaño podrá limitarse la aplicación de determinados procedimientos si a juicio del auditor resulta más eficiente y se alcanzan igualmente los objetivos de auditoría.

CONTROLES INTERNOS DE LA NÓMINA

1) Que la contratación de personal y la fijación de sueldos sean debidamente autorizadas por el incumbente de mayor jerarquía y se reporten oportunamente los aumentos, las deducciones y cambios se salarios en el personal.

2) Que el tiempo trabajando por los empleados sea registrado adecuadamente y estén debidamente autorizadas las variaciones de diferencias de sueldos por cambio de actividad, vacaciones, ausencias, días festivos, etc.

3) Que el cálculo de las percepciones y la aplicación del costo de la nómina en contabilidad sean correctas.

4) Que las deducciones de la nómina sean controladas y registradas adecuadamente.

5) Que el pago de la nómina se haga en forma adecuada, en cumplimiento de todas las disposiciones, leyes y decretos existentes con relación a los pagos por concepto de sueldos.

6) Que las novedades en cuanto a salidas del personal sean reportadas en forma oportuna a fin de que se elimine el pago correspondiente en la nómina.

Cómo está distribuido el personal funcionario, laboral y contratado, por niveles y/o categorías profesionales.

Qué sistema sigue el órgano gestor para la provisión de puestos de trabajo.

Quién autoriza las contrataciones y cuál es el sistema de selección aplicado.

Quién autoriza la retribución primera y los cambios posteriores.

A qué convenio laboral está sujeto el personal no funcionario.

Cómo se paga la nómina: cheque o transferencia.

7) Que las deducciones de leyes sean oportunas y correctas.

8) Se debe rotar periódicamente el personal encargado de efectuar el pago de la nómina.

9) Está prohibido el pago de sueldo por medio del fondo de caja chica u otro fondo.

10) Todas la nóminas deben estar firmadas por el incumbente de mayor jerarquía, el encargado de nóminas y el encargado del área financiera.

11) Los empleados deben firmar la nómina o la copia del cheque que permanece en el cronológico de cheques expedidos, como constancia de haber recibido el sueldo.

12) Auditoría interna debe supervisar periódicamente el pago de la nómina.

13) Debe habilitarse una cuenta bancaria especial para el pago de la nómina.

14) Deben establecerse políticas y reglamentos de personal.

15) Las horas extras y compensaciones deben calcularse separadas del sueldo normal.

16) Deben investigarse los cheques no cobrados en un tiempo prudente.

17) Debe haber una clara asignación de funciones y responsabilidades.

18) Las funciones de registro y pago de la nómina, deben estar estrictamente segregadas.

19) El incumbente de mayor jerarquía, el encargado del área financiera, y el auditor interno son los responsables del cumplimiento de estos controles.

Este análisis se realizará de forma exhaustiva en el primer ejercicio en que se efectúe el control. En los períodos siguientes, bastará con la actualización de las informaciones obtenidas, confirmando, en su caso, la continuidad de las que no hayan experimentado variación.

PRUEBAS DE AUDITORIA

2. LA EVIDENCIA EN LA AUDITORIA

En todo control financiero se deberá obtener evidencia suficiente, pertinente y válida a fin de lograr una base de juicio razonable en la que apoyar la opinión, comentarios, conclusiones y recomendaciones.

La evidencia de la auditoría puede clasificarse en:

Evidencia física.- Es la obtenida a través de la inspección directa o la observación de personas, de activos tangibles, actos o procedimientos.

Evidencia documental.- Está integrada por las informaciones materializadas en cartas, contratos, registros, facturas, informes de gestión sobre rendimientos, etc.

Evidencia testimonial.- Consiste en obtener información apropiada de las personas que la posean, dentro y fuera de la entidad, mediante preguntas, encuestas, cuestionarios, entrevistas, etc.

Evidencia analítica.- Consiste en cálculos, estimaciones, comparaciones, estudios de índices y tendencias, etc.

El auditor, en función del objetivo de auditoría que pretende conseguir tiene que combinar adecuadamente los distintos tipos de evidencia para emitir su opinión.

El término suficiente hace referencia a la cantidad de evidencia obtenida y debe permitir a terceras personas llegar a las mismas conclusiones a las que ha llegado el auditor. La cantidad de evidencia necesaria se seleccionará por métodos de muestreo y atendiendo al buen criterio y juicio profesional del auditor.

El concepto de adecuación de la evidencia hace referencia al carácter cualitativo de la misma. Una evidencia es adecuada si es pertinente y válida:

El concepto pertinente se refiere a su relevancia y razonabilidad; es decir, si las informaciones utilizadas para extraer una conclusión tienen una relación lógica y concreta con respecto a tal conclusión.

Al hablar de evidencia válida nos referimos a autenticidad, esto es, que las pruebas en que se sustenta la evidencia sean fiables.

1. Solicitar del gestor los manuales internos de organización y procedimientos relativos al área de personal, que deberán contener como mínimo una descripción de:

Personas que intervienen en la confección de las nóminas, con las funciones y responsabilidades encomendadas a cada una de ellas.

Organigrama del departamento, con descripción de categorías y puestos.

Documentos y registros que se generan.Normalmente, se seleccionan determinadas operaciones con la presunción de que la información obtenida de las mismas, que constituyen una muestra sobre el universo del total de operaciones, será suficiente para obtener conclusiones sobre el universo en su conjunto.

Ello no significa necesariamente que se pueda extrapolar el resultado obtenido en el examen de la muestra al total del universo analizado. Depende, entre otros factores, del objetivo de auditoría que se pretende conseguir.

Así, si se pretende opinar sobre la razonabilidad de unos estados financieros, en principio y con determinadas cautelas, podría efectuarse una extrapolación. Sin embargo, en otros casos puede ser totalmente desaconsejable o incluso no estaría amparado por la normativa, como es el caso de las subvenciones.

Tanto el tipo de muestreo como el tamaño de la muestra es responsabilidad del auditor, pues es quién dispone de información suficiente para tomar estas decisiones.

Por lo que respecta al tamaño de la muestra, la decisión ha de tener en cuenta los siguientes factores:

A) El conjunto de procedimientos de auditoría que se está aplicando La selección y examen de una muestra de operaciones es sólo uno de los procedimientos que se pueden aplicar y no necesariamente el más importante.

Es fundamental en auditoría efectuar una evaluación previa del control interno. Para efectuar esta evaluación se analizan la organización y los procedimientos del Centro gestor, aplicaciones informáticas, etc.

Si esta primera evaluación del control interno ofrece resultados positivos, el riesgo que asume el auditor se reduce y debe tenerse en cuenta este factor para determinar el tamaño de la muestra.

Por otra parte, en la práctica de la auditoría se realizan revisiones analíticas, pruebas globales y otros procedimientos que aportan evidencia y cuyos resultados deben ser tenidos en cuenta a la hora de determinar el tamaño de la muestra.

B) El riesgo previsible en cada tipo de operación

Las características de cada operación son diferentes. Unas engendran más riesgo que otras. Obviamente, en aquellas operaciones de mayor riesgo el auditor deberá establecer muestras amplias para obtener satisfacción.

Esta evaluación del riesgo de cada operación la efectúa el auditor en base a la información de que puede disponer previamente (obtenida de controles anteriores o de otro tipo de informaciones) y de la que va obteniendo en el proceso de ejecución de la auditoría.

C) El volumen y la composición del universoEs evidente que si el número de operaciones que componen el universo es muy reducido el auditor podrá obtener evidencia seleccionando una muestra amplia de operaciones. Si no es así, la muestra que obtendrá será más reducida y deberá complementar la evidencia obtenida mediante otro tipo de pruebas.

La composición del universo es un factor determinante del tamaño de la muestra. Así, si un reducido número de operaciones representa un volumen importante de la gestión, la evidencia aportada mediante el examen de las mismas es muy grande, por lo que el número de elementos del resto del universo que es necesario analizar para obtener evidencia suficiente será más reducido que si el universo es muy amplio y la importancia relativa de cada elemento es reducida.

D) El tipo de prueba que se está realizandoEn las pruebas de cumplimiento una muestra reducida puede aportar suficiente información sobre las debilidades de control interno de una entidad.

Por el contrario, si se están realizando pruebas sustantivas el enfoque debe ser diferente, en la medida en que hay que fijar el riesgo que se está dispuesto a asumir.

Se ha considerado que puede ser clarificador hacer una breve referencia a los distintos procedimientos de muestreo y métodos de selección de muestras más frecuentemente utilizados en auditoría.

La clasificación que se efectúa no tienen carácter científico. En la bibliografía consultada se ofrecen diversas clasificaciones, no existiendo además un criterio único sobre la inclusión como “procedimiento de muestreo” o “técnica de selección de muestra” de algunos de los descritos a continuación. En cualquier caso, hay que

PRUEBAS DE AUDITORIA

3. Determinar el grado de informatización del departamento y, en función del mismo, la forma en que se produce la relación con el Registro Central de Personal para la actualización de los datos que deben anotarse preceptivamente en el citado Registro.

Periódicamente, se realizarán las pruebas de verificación del cumplimiento de los procedimientos, para validar los que nos han sido

significar que únicamente se ha pretendido exponer algunas ideas generales sobre el muestreo, que sirvan de orientación al auditor, sobre la decisión que debe tomar en función de las características y circunstancias del control financiero que está desarrollando.

2.1. PROCEDIMIENTOS DE MUESTREO

Existen dos tipos generales de procedimientos de muestreo: el muestreo dirigido o de criterios y el muestreo estadístico.

Muestreo dirigido o de criteriosConsiste en la selección de muestras sin atender a requisitos estadísticos. El muestreo de criterios es una herramienta básica en auditoría, siempre que el auditor comprenda las limitaciones del mismo y lo utilice cuidadosamente y con criterio, a fin de alcanzar objetivos específicos de auditoría.

Algunas de sus aplicaciones son las siguientes:

Cuando el auditor tiene información previa sobre defectos, anomalías o irregularidades en determinadas operaciones o grupos de operaciones.

Cuando el objetivo del auditor estriba en estudiar la precisión de los informes elaborados por un sistema informático.

Cuando, después de haber obtenido evidencia mediante la realización de una prueba global, se busca evidencia corroborativa mediante el examen de algunas transacciones individuales.

Cuando al revisar el sistema de control interno se ha detectado una debilidad y se desea obtener ejemplos concretos de los efectos de la deficiencia.

Cuando el objetivo del auditor consiste en valorar si un sistema de control interno es adecuado bastará seleccionar un conjunto de operaciones que reúnan los siguientes requisitos:

Que permitan cubrir ampliamente todos los puntos claves de control.

Que incluyan todas las variaciones posibles en el procedimiento de gestión.

Muestreo estadístico

explicados de forma teórica. Estas pruebas se contemplan en el apartado que se expone a continuación.

El muestreo estadístico consiste en la selección mediante una base científica y el análisis de un número de elementos, con objeto de obtener información sobre el universo del que fueron seleccionados.

El muestreo estadístico no puede ni debe sustituir el criterio del auditor. Por el contrario, aunque se disponen de cuadros de muestreo en los que el auditor encuentra los tamaños de muestras más apropiados para poblaciones determinadas, la elección entre las distintas modalidades de muestreo estadístico y los cuadros que ha de utilizar es una decisión del auditor que habrá de tomar en función de circunstancias específicas.

A título orientativo, se describen los que se utilizan más frecuentemente:

A) Muestreo de atributosEl muestreo por atributos es uno de los más utilizados y se fundamenta en determinar la frecuencia de la ocurrencia en una población determinada de un determinado evento.

Es aplicable cuando el propósito de una prueba de auditoría puede determinarse mediante una respuesta de si o no: cumple la condición o no la cumple. No proporciona información sobre valores monetarios.

Se utiliza en las pruebas de cumplimiento con el objetivo de determinar la efectividad de los sistemas de control interno, estimando la frecuencia de los errores. Tienen similitudes con este tipo de muestreo los denominados de descubrimiento y de suspensión, que se describen a continuación.

B) Muestreo de descubrimientoEste procedimiento de muestreo, llamado también muestreo exploratorio, se utiliza en aquellos casos en que la comprobación de un solo error o irregularidad haría necesario emprender una investigación intensiva u otra medida similar. Para cumplir este objetivo se elaboran planes de “muestreo exploratorio” o “muestreo de descubrimiento”.

C) Muestreo de suspensión o continuación

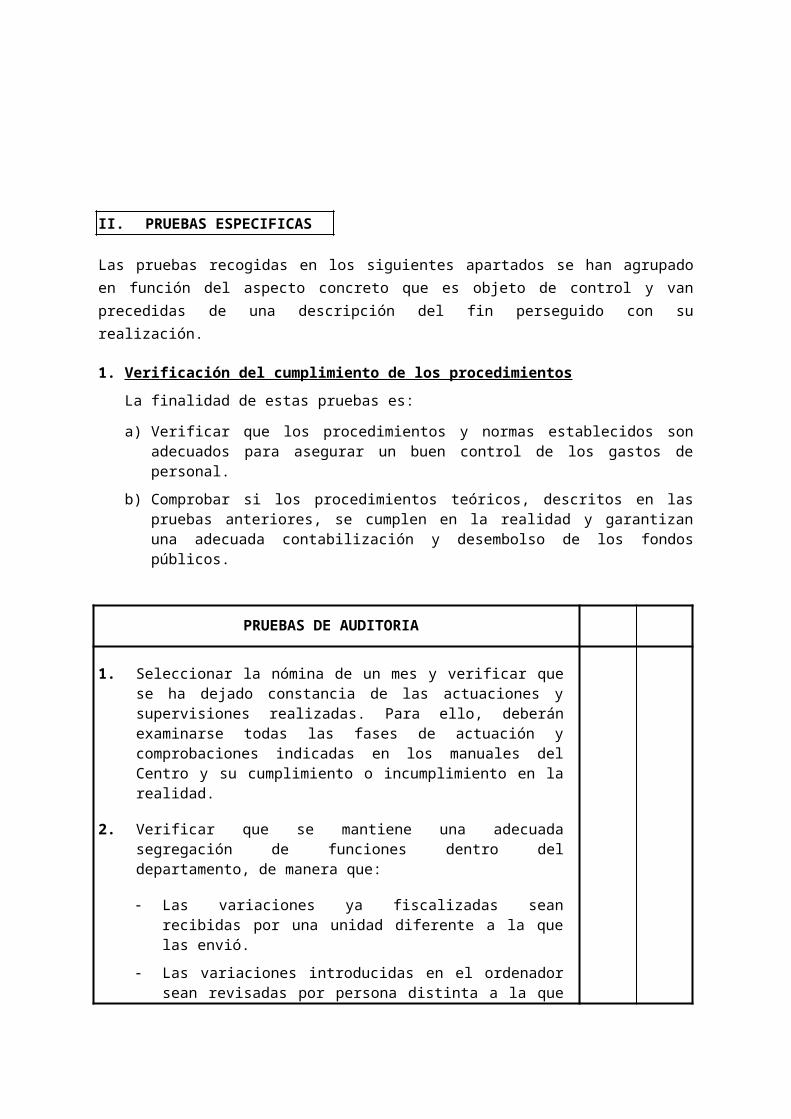

II. PRUEBAS ESPECIFICAS

Las pruebas recogidas en los siguientes apartados se han agrupado en función del aspecto concreto que es objeto de control y van precedidas de una descripción del fin perseguido con su realización.

1. Verificación del cumplimiento de los procedimientos La finalidad de estas pruebas es:

Se utiliza para reducir la extensión de las pruebas si los resultados de muestras preliminares revelan pocos errores o ninguno. Si los resultados no son concluyentes, el auditor podrá añadir otros elementos a la muestra antes seleccionada hasta completar el tamaño requerido por el muestreo de atributos.

D) Muestreo de variablesSe utiliza para estimar el valor de una población compuesta de elementos que tienen valores variables. En la realización de pruebas sustantivas es una herramienta mas útil que el muestreo de atributos, pues este tipo de pruebas están mas enfocadas a estimar la importancia cuantitativa de los errores que la frecuencia con que se producen.

2.2. TECNICAS DE SELECCION DE MUESTRAS

La ejecución de los procedimientos de muestreo anteriormente señalados exige la utilización de técnicas de selección de muestras. Entre otras, cabe destacar las siguientes:

Muestreo por números aleatoriosLos elementos de la muestra son extraídos completamente al azar del universo completo o de estratos del mismo. Se utilizan tablas de números aleatorios para determinar los elementos a seleccionar.

Muestreo estratificadoConsiste en dividir la población en subgrupos, relativamente homogéneos, llamados estratos. La estratificación permite al auditor relacionar la selección de la muestra con el valor monetario u otras características de las operaciones. Frecuentemente, los auditores examinan el 100% del estrato que contiene las partidas más importantes y van disminuyendo el tamaño de la muestra según el valor de los elementos de cada estrato sea menor.

Selección sistemáticaEn este tipo de selección se calcula un intervalo mediante la división del número de unidades de la población entre el número de unidades que se van a muestrear. Se elige el primer elemento de la muestra al azar. Para conocer el segundo se suma al

a) Verificar que los procedimientos y normas establecidos son adecuados para asegurar un buen control de los gastos de personal.

b) Comprobar si los procedimientos teóricos, descritos en las pruebas anteriores, se cumplen en la realidad y garantizan una adecuada contabilización y desembolso de los fondos públicos.

número de orden que tiene el primero el intervalo obtenido, y así sucesivamente.

Selección en base al tamañoConsiste en hacer variar la probabilidad de selección de una partida en función de una variable cuantitativa, por ejemplo el importe de la misma. De este modo, se realiza un sesgo a favor de los elementos de la población que tienen más importancia para obtener información relevante.

2.3. DETERMINACION DEL UNIVERSO

En relación a los trabajos de control financiero es muy importante la elección de las fuentes adecuadas para la realización de las pruebas de auditoría y en particular de los registros contables o extracontables a partir de los cuales se ha de seleccionar la muestra de expedientes a analizar. En el caso del control financiero de forma permanente se da la circunstancia de que algunos de los registros que cabría utilizar son gestionados por el propio órgano de control.

Teniendo en cuenta la metodología del control financiero que ha sido expuesta anteriormente, se considera que es fundamental, para emitir una opinión sobre los aspectos de legalidad, eficacia y eficiencia, utilizar como fuente los registros utilizados por el propio gestor. Ello no es óbice para que se utilicen otras fuentes como el SICRAN y el SIC´2 o SICAI y la herramienta TEIDE.

Por el contrario, para la realización de determinadas pruebas de auditoría financiera se ha de partir de registros contables (SIC’2 o SICAI), contrastando la información procedente de estos sistemas con la que sea posible obtener de los registros del gestor.

El adecuado cumplimiento de los plazos establecidos para la emisión de los Informes exige una adecuada planificación de los trabajos a lo largo del ejercicio. En consecuencia, la selección de muestras se podría realizar sobre listados que abarquen períodos parciales del ejercicio objeto de control.

INFORMES DE CONTROL FINANCIERO

PRUEBAS DE AUDITORIA

3.1. ESTRUCTURA Y CONTENIDO

La Instrucción 12 de la Circular 2/96 establece una estructura que puede servir para cualquier modalidad de Informe (auditoría financiera, perceptores de subvenciones, control posterior, Informes resumen, etc.).

Por otra parte, regula el contenido mínimo o básico de cada uno de los epígrafes. No obstante, y con la finalidad de homogeneizar los diferentes Informes, se destacan algunos aspectos de los epígrafes que son comunes:

INTRODUCCIONSe indicará la competencia para realizar el control financiero, órgano que emite el Informe y Plan de auditorías en que se basa su emisión.

Se puede incluir algún párrafo que identifique mejor el tipo de trabajo que se realiza, como sería el caso de un Informe resumen, Informe especial, o para poner de manifiesto alguna circunstancia que se quiera resaltar (petición expresa, Informe ampliatorio, etc.).

Se hará mención expresa a que el trabajo se ha realizado de acuerdo con las Normas de auditoría que para el Sector público ha aprobado la Intervención General.

Se incluirá la mención expresa del envío del Informe provisional. El tratamiento de las alegaciones se realiza en el apartado 2 de esta Sección.

CONSIDERACIONES GENERALESSu finalidad es proporcionar una información básica a una tercera persona que sea lector y destinatario del Informe, de forma que pueda conocer a qué se dedica la entidad controlada y cuál es la estructura y normativa que regula su actuación.

Se hará una breve referencia a la actividad del ente, a su objeto social, a sus funciones o a su estructura organizativa. La descripción tiene que ser concisa y suficiente para hacerse una idea de la entidad, sin calificaciones o comentarios personales.

Se incluirá aquella normativa de carácter particular y específica que regula su actuación, obviando la normativa aplicable con carácter general.

Cuando la naturaleza o extensión de este apartado lo requiera se podrán abrir subapartados diferenciados.

OBJETIVO Y ALCANCE DEL TRABAJO

1. Seleccionar la nómina de un mes y verificar que se ha dejado constancia de las actuaciones y supervisiones realizadas. Para ello, deberán examinarse todas las fases de actuación y comprobaciones indicadas en los manuales del Centro y su cumplimiento o incumplimiento en la realidad.

Aunque este epígrafe tiene tres apartados claramente diferenciados, salvo casos especiales se pueden tratar de forma conjunta. No obstante, y a efectos de una mayor claridad, se tratan de forma separada:

Objetivo del trabajoDeben reflejarse tanto el objetivo genérico del control financiero recogido en el Real Decreto como los objetivos particulares del control efectuado.

Los objetivos particulares deben permitir identificar claramente el objetivo del trabajo en las diferentes áreas objeto de examen, pero debe evitarse hacer una descripción detallada de las diferentes pruebas de auditoría que se recogen en los programas de trabajo.

Es preciso resaltar que en el apartado de conclusiones generales se deberá incluir la opinión del órgano de control en relación con los objetivos del control financiero.

Alcance del trabajoEl alcance de una auditoría es la amplitud de la revisión, fijada previamente a la realización del trabajo.

Se podrá indicar las áreas, períodos o cuentas anuales examinadas (Balance de situación, Cuenta de resultados económico-patrimonial, Estado de liquidación del presupuesto, Memoria, etc.) indicando el ejercicio a que corresponden.

Por último, en algunos casos puede ser conveniente acotar el objetivo y alcance del trabajo, para lo cual se podrá indicar aquellos aspectos a los que no se ha extendido el control.

Limitaciones al alcanceLas limitaciones al alcance son las causas imputables al órgano controlado por las que no han podido revisarse los procedimientos o realizarse las pruebas establecidas por el Interventor en el alcance del trabajo o que imposibilitan obtener la evidencia adecuada.

Las limitaciones vienen impuestas por la actuación de la entidad (obstrucción, negativa, resistencia, etc.) o por circunstancias insalvables (falta de datos, registros, etc.) y pueden ser previas, ya detectadas en la planificación, o surgir en el desarrollo del trabajo.

2. Verificar que se mantiene una adecuada segregación de funciones dentro del departamento, de manera que:

Se debe hacer referencia a las limitaciones y a la trascendencia que las mismas han tenido para el cumplimiento de nuestros objetivos.

Si por alguna razón de carácter excepcional el control financiero se limitase, a priori, al examen de determinadas áreas o aspectos concretos, estaríamos ante una revisión parcial o limitada, debiendo manifestar tal extremo en el apartado de objetivo y alcance o incluso en la introducción, pero no sería una limitación sino un menor alcance del trabajo.

RESULTADOS DEL TRABAJOLa importancia y problemática de cada entidad y el tipo de control efectuado determinarán los epígrafes a tratar.

Se podrá abrir un epígrafe diferente para cada área objeto de control. Se deberá evitar abrir muchos epígrafes, procurando que los mismos tengan similar peso específico o importancia.

En cada epígrafe, en la medida que sea aplicable, se hará mención, fundamentalmente, a los siguientes aspectos:

Las pruebas realizadas necesarias para obtener la evidencia. Aunque es conveniente reflejar cual ha sido el trabajo en cada área, éste debe indicarse de forma concisa evitando hacer descripciones extensas que dificultan su lectura y no aportan nada a un tercero.

Los resultados obtenidos y los hechos constatados como consecuencia de las pruebas realizadas. No se debe empezar calificando una actuación, primero se expone y luego se fundamenta y / o califica.

Incumplimientos, irregularidades o debilidades de control interno. En el caso de auditoría financiera, los ajustes y reclasificaciones que se consideren

significativos, aunque algunos no sean suficientemente importantes como para incluirlos en las conclusiones.

Las recomendaciones que se proponen, debiendo efectuarse un seguimiento de aquellas medidas que el gestor haya decidido adoptar.

Aunque debe usarse con moderación, en algunos casos, y con el fin de evitar malas interpretaciones, puede ser conveniente indicar la magnitud de las muestras seleccionadas para las pruebas o los métodos de selección.

Sin perjuicio de lo que establezcan las Normas de auditoría sobre los Informes, es conveniente destacar los siguientes aspectos:

Se debe ser conciso, de manera que se destaque la información relevante que no debe quedar subsumida entre comentarios, datos y cifras. Debe ser completo y

Las variaciones ya fiscalizadas sean recibidas por una unidad diferente a la que las envió.

Las variaciones introducidas en el ordenador sean revisadas por persona distinta a la que las incluyó.

reflejarse toda la información necesaria, sin que sea necesario que sea muy voluminoso.

Deben presentarse los hechos de forma exacta, objetiva y ponderada.

Se incluirá la información sobre hechos comprobados y conclusiones que estén fundamentadas por la evidencia contenida en los papeles de trabajo.

Evitar incluir muchas cifras en los párrafos, utilizar preferentemente cuadros comparativos.

El informe debe referirse siempre a la misma unidad monetaria (Millones de pesetas o pesetas ) evitando utilizar la expresión miles de pesetas.

Su redacción debe ser lo más objetiva posible, poniendo énfasis en las recomendaciones o mejoras a introducir y su importancia para la gestión.

En el caso de que en el Informe se recojan los resultados del control financiero realizado por el Interventor actuante y los resultados más significativos de los controles efectuados por los Intervenciones Regionales o Territoriales, se podrán tratar de forma diferenciada, indicando los servicios periféricos que han sido objeto de control.

CONCLUSIONES GENERALESEn este apartado se incluirán las conclusiones más importantes del trabajo realizado. Cuando como consecuencia de la naturaleza o los resultados del trabajo no sea necesario abrir un epígrafe diferenciado para las recomendaciones, se podrán incluir éstas en este epígrafe.

Por otra parte, y con la finalidad de conseguir una mejor exposición, en algunos casos podrá ser necesario establecer apartados, en concreto:

Diferenciar auditoría financiera, que incluye la opinión sobre las cuentas, de auditoría de cumplimiento o de análisis de gestión.

Exponer las conclusiones diferenciando por áreas de trabajo (personal, gastos corrientes, inversiones, etc.).

Sin perjuicio de que el Informe es único, se podrían separar las conclusiones de los controles efectuados en Servicios centrales de aquellas otras que se obtengan en base a los Informes efectuados sobre los Servicios periféricos.

En cuanto a su contenido hay que destacar los siguientes aspectos.

Se hará una referencia al objetivo y alcance del trabajo.

Se destacarán los aspectos más significativos de los resultados obtenidos (ajustes, irregularidades, incumplimientos, debilidades de control, etc.).

Los listados para el pago de nóminas sean revisados por personas diferentes a las que elaboraron la nómina.

3. Solicitar los listados de control de tiempos y asistencia correspondientes al período analizado y verificar, para una muestra de perceptores en nómina, su situación activa y efectivo derecho a la percepción de las retribuciones en el período de referencia.

Si no se realiza en epígrafe independiente, se propondrán las medidas a adoptar para corregir las debilidades y defectos puestos de manifiesto en el Informe.

Deberá estar necesariamente firmado, sin perjuicio de que haya observaciones a las alegaciones y que éstas también deban firmarse.

PRUEBAS DE AUDITORIA

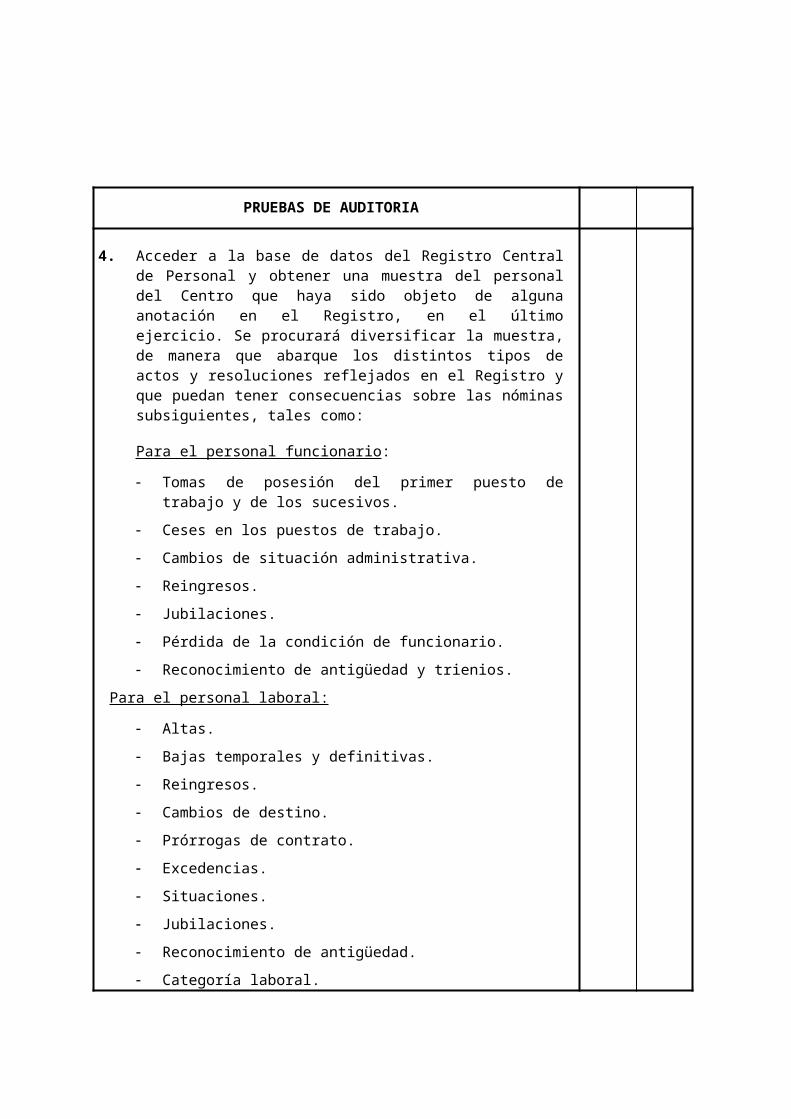

4. Acceder a la base de datos del Registro Central de Personal y obtener una muestra del personal del Centro que haya sido objeto de alguna anotación en el Registro, en el último ejercicio. Se procurará diversificar la muestra, de manera que abarque los distintos tipos de actos y resoluciones reflejados en el Registro y que puedan tener consecuencias sobre las nóminas subsiguientes, tales como:

Para el personal funcionario:

Tomas de posesión del primer puesto de trabajo y de los sucesivos.

Ceses en los puestos de trabajo.

Cambios de situación administrativa.

Reingresos.

Jubilaciones.

Pérdida de la condición de funcionario.

Reconocimiento de antigüedad y trienios.

Para el personal laboral:

Altas.

Bajas temporales y definitivas.

Reingresos.

Cambios de destino.

Prórrogas de contrato.

Excedencias.

Situaciones.

Jubilaciones.

Reconocimiento de antigüedad.

Categoría laboral.

PRUEBAS DE AUDITORIA

Se procederá a verificar que las anotaciones seleccionadas han causado efecto en la nómina que corresponda, poniendo especial énfasis en aquellos actos o resoluciones que supongan baja en las nóminas.

5. Comprobar la recepción en plazo de la relación de transferencias efectuadas y cheques pagados, para que los Habilitados puedan justificar los libramientos dentro de los 15 días siguientes a la fecha señalada para la efectividad de las retribuciones.

6. Solicitar las dos últimas conciliaciones de la cuenta de nóminas, para comprobar que se efectúan con la periodicidad establecida.

7. Seleccionar las nóminas de dos meses y calcular los períodos medios de realización de cada una de las actuaciones:

Número de días entre la confección de la nómina y la fecha contable.

Número de días entre la recepción del libramiento y la fecha contable.

Número de días transcurridos entre la recepción del libramiento y el pago de las nóminas.

Número de días entre la confección de la nómina y su pago.

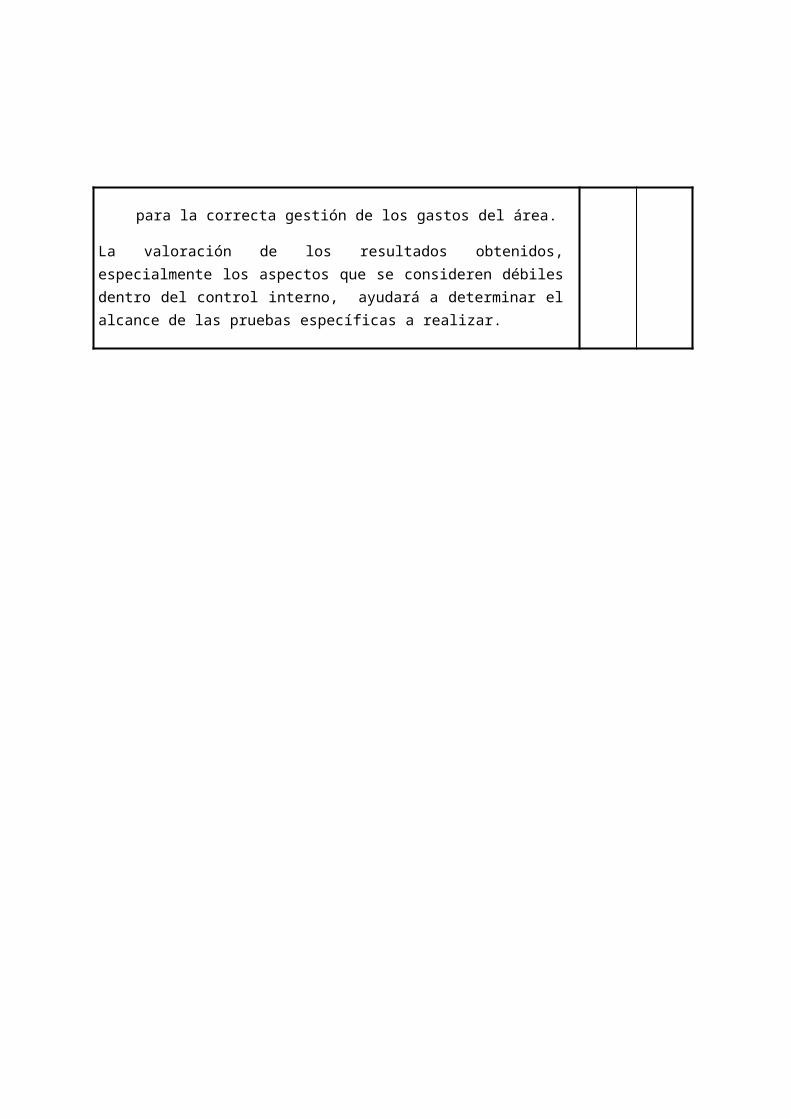

8. En base a las pruebas realizadas, elaborar un flujograma real y comparar con el teórico obtenido en los manuales o entrevistas. Analizar y explicar las posibles diferencias, evaluando si los procedimientos reales se ajustan a la normativa vigente y si son los más adecuados para la correcta gestión de los gastos del área.

La valoración de los resultados obtenidos, especialmente los aspectos que se consideren débiles dentro del control interno, ayudará a determinar el alcance de las pruebas específicas a realizar.

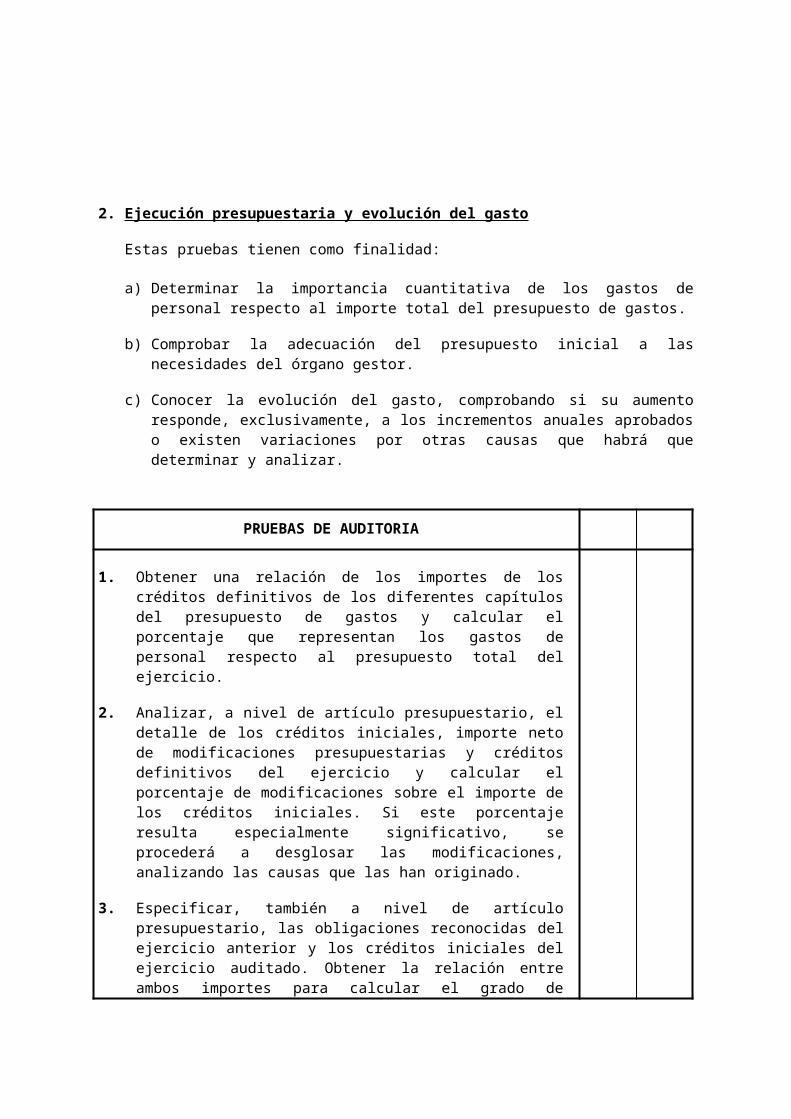

2. Ejecución presupuestaria y evolución del gasto

Estas pruebas tienen como finalidad:

a) Determinar la importancia cuantitativa de los gastos de personal respecto al importe total del presupuesto de gastos.

b) Comprobar la adecuación del presupuesto inicial a las necesidades del órgano gestor.

c) Conocer la evolución del gasto, comprobando si su aumento responde, exclusivamente, a los incrementos anuales aprobados o existen variaciones por otras causas que habrá que determinar y analizar.

PRUEBAS DE AUDITORIA

1. Obtener una relación de los importes de los créditos definitivos de los diferentes capítulos del presupuesto de gastos y calcular el porcentaje que representan los gastos de personal respecto al presupuesto total del ejercicio.