PRINCIPIOS DE LA MEDICINA DE LOS SEGUROS -...

60

PRINCIPIOS DE LA MEDICINA DE LOS SEGUROS MASTER PERICIA SANITARIA 2011-12

Transcript of PRINCIPIOS DE LA MEDICINA DE LOS SEGUROS -...

PRINCIPIOS DE LA MEDICINA DE LOS SEGUROS

MASTER PERICIA SANITARIA2011-12

NORMAS GENERALES

• Asignatura SEMIPRESENCIAL

• Se entregaran al final de la asignatura 15 casos de los resueltos en clase.

• Exposición un caso.

• Examen final obligatorio.

• Calificación: 50% + 50%

SEGUROS DE PERSONAS

• Protección:

• Prevención

• Ahorro

• Seguro

• Forma de protección frente a los riesgos a los que estamos expuestos en nuestra vida cotidiana.

SEGUROS DE PERSONAS

• Seguros de personas: son aquellos que cubren los riesgos que afectan a las personas en su vida, integridad, salud…

• Riesgos:

• Personales.

• Materiales

• Patrimoniales

SEGUROS DE PERSONAS

• Definición de contrato de seguro ( LCS, art 1):

• “aquel por el que el asegurador se obliga, mediante el cobro de una prima y para el caso en que se produzca el evento cuyo riesgo es objeto de cobertura, a indemnizar , dentro de los límites pactados, los daños producidos al asegurado, o satisfacer un capital , una renta o unas prestaciones convenidas ”.

SEGUROS DE PERSONAS

• Riesgo : es la probabilidad de que ocurra un suceso futuro, incierto, independiente de la voluntad de las partes y con consecuencias económicas desfavorables.

• Sin riesgo el contrato sería nulo.

SEGUROS DE PERSONAS

• Interés asegurable /contrato nulo.

• Es la valoración económica de la relación que tiene el asegurado con un bien.

• En los seguros de personas el interés asegurable es subjetivo.

• Puede darse al tiempo varios contratos sobre una misma persona.

• Consentimiento por escrito cuando el tomador es distinto del asegurado.

• Se introduce la figura del beneficiario.

CLASIFICACIÓN DE SEGUROS DE PERSONAS• En base al riesgo que puede sufrir la persona:

• Si afectan a la existencia de las personas:

• Seguros en caso de vida.

• Seguros en caso de muerte.

• Si afectan a la salud de las personas:

• Seguros de enfermedad.

• Seguros de asistencia sanitaria.

• Si afectan a la integridad corporal

• Seguros de accidentes

SEGURO DE VIDA

• Concepto de seguro de vida:

“Es un contrato por el cual una de las partes, el asegurador , se obliga, mediante el cobro de una cantidad estipulada y pagada por el tomador , la prima , a satisfacer al beneficiario un capital, una renta u otras prestaciones convenidas, en el caso de muerte del asegurado, supervivencia o ambos eventos”

CLASIFICACIÓN

• A) Por el riesgo cubierto:

• Seguros de muerte ( riesgo)

• Seguros para el caso de vida ( ahorro)

• Seguros mixtos

CLASIFICACIÓN

• B) Por el número de personas cubiertas en el contrato

• Individuales.

• Colectivos ó de grupo.

CLASIFICACIÓN

• C) Por la duración de la cobertura

• Seguros temporales

• Seguros vitalicios

CLASIFICACIÓN

• D) Por las prestaciones de la cobertura

• De capital

• De Renta

• …

Prima del seguro

• Debe ser proporcional a la probabilidad de que el riesgo asegurado ocurra.

• En teoría todos los riesgos son asegurables, pero desde un punto de vista técnico un riesgo se asegurable si:

• Se conoce la probabilidad de que ocurra el siniestro.

• Existe un gran número de asegurados que siente la necesidad de protegerse frente a un determinado riesgo.

Seguro de vida

• Factores atener en cuenta para el cálculo de la prima:

• Tasa de mortalidad.

• Tipo de interés.

• Gastos.

Elementos personales del contrato de seguro de vida• Asegurador

• Tomador

• Asegurado.

• Autorización de los representantes legales si es menor.

• No se pueden ser menores de 14 años o incapacitados.

• Beneficiario

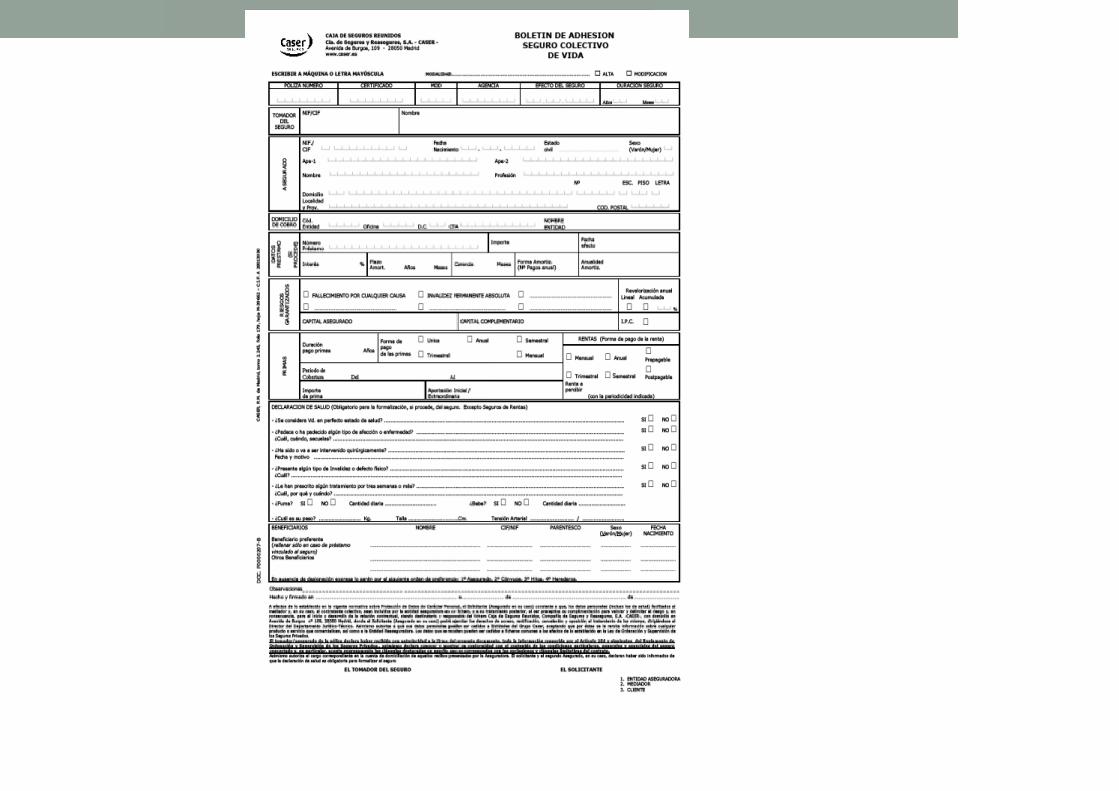

Elementos formales del contrato de seguro de vida• Solicitud de seguro

• Datos personales ( tomador, asegurado, beneficiario)

• Modalidad de seguro a contratar

• Garantías complementarias

• Prestaciones aseguradas ( capital ó renta)

• Duración del seguro

• Duración del pago de las primas

• Fecha de inicio de la cobertura

• Cuestionario

Elementos formales

• Póliza: documento mediante el cual se perfecciona el contrato y contiene los derechos y obligaciones de ambas partes.

• Condiciones generales

• Condiciones particulares.

• Condiciones especiales.

Principales cláusulas de una póliza de seguro de vida

• Perfección y toma de efecto del contrato.

• Indisputabildad. El tomador tiene el deber de declaración del riesgo. Si ha existido inexactitud la aseguradora puede rescindir el contrato en el plazo de un mes desde que tiene conocimiento. No podrá impugnar o disputar el contrato transcurrido un año, salvo que haya existido dolo o mala fé.

Principales cláusulas de una póliza de seguro de vida

• Suicidio: Excluido durante el primer año de vigencia del contrato, salvo pacto en contrario establecido en las condiciones particulares.

• Exclusiones

Modalidades del seguro de vida

• Seguro de riesgo ( para el caso de muerte)

• Seguro temporal

• Seguro vida entera

• Seguro de amortización

• Seguro de capital y resta de supervivencia

Seguro temporal

• El capital asegurado es pagadero a los beneficiarios inmediatamente después de la muerte del asegurado, siempre que el fallecimiento ocurra dentro de la duración del contrato.

• Coste relativamente bajo que permite contratar capitales altos.

• La cobertura se extiende hasta los 65-70 años.

• Esta indicado para garantizar la cancelación de una deuda.

Garantías complementarias

• Son modalidades de seguro que complementan a las prestaciones o seguros principales, tanto en su aspecto de riesgo como de ahorro.

• Opcionales

• Su periodo de cobertura , normalmente, se extiende hasta los 65 años.

• Precio muy bajo

• Si el seguro principal se rescinde, se rescinden las garantías complementarias

Principales garantías complementarias• Por Incapacidad:

• Exención del pago de primas.

• Anticipo de capital

• Pago de una renta.

• Por muerte por accidente

• Fallecimiento por accidente.

• Fallecimiento por accidente de circulación.

• Por enfermedad grave

• Anticipo de un capital asegurado en caso de diagnóstico

Enfermedad grave

• Infarto agudo de miocardio.

• Cáncer

• Accidente cerebrovascular.

• Insuficiencia renal

• Intervención quirurgica por enfermedad en arterias coronarias.

• Trasplante de órganos vitales.

• Ceguera.

• Esclerosis múltiple.

Seguros colectivos

• Son aquellos que reúnen a un conjunto de personas unidas por alguna característica, vínculo o interés común, ajena al propósito de asegurarse.

• Una sola póliza.

LEGISLACIÓN BASICA

• Legislación básica : Ley de Contrato de Seguro, Ley 50/80, de 8 de octubre.• Título I : disposiciones generales ( deber de declaración del

riesgo).

• Título II : Seguros contra daños.

• Título III: Seguros de personas.

• Título IV: Normas de derecho internacional privado.

• Disposición transitoria.

• Disposición final.

DEBER DE DECLARACION DEL RIESGO• “Deber de declarar al asegurador, antes de la conclusión del contrato, de acuerdo con el cuestionario de salud al que éste le someta, todas las circunstancias por él conocidas que puedan influir en la valoración del riesgo. Quedara exonerado ed este deber si el asegurador no le somete a cuestionario o cuando, aún sometiéndoselo, se trata de circunstancias que puedan influir en la valoración del riesgo y no esten comprendidas en el….” Artc. 10 LCS

ELEMENTOS CON LOS QUE CUENTA EL ASEGURADOR

• Tablas financieras.

• Tablas de mortalidad.

• Selección de riesgos.

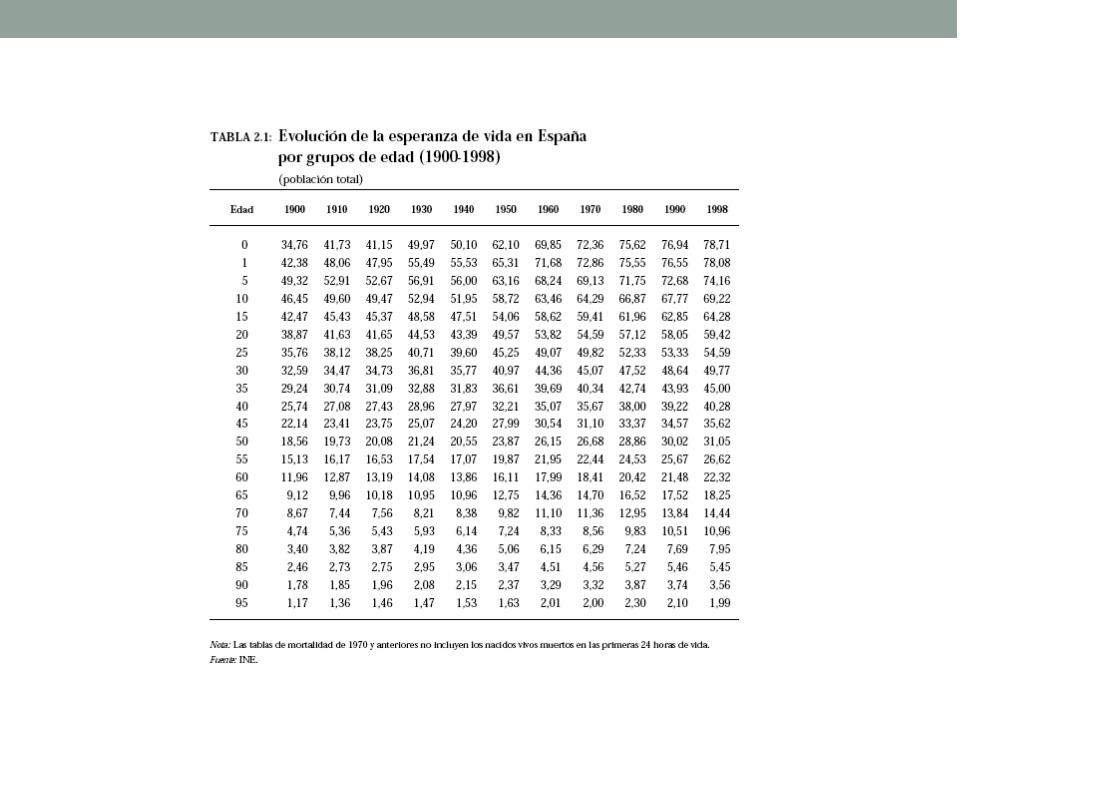

TABLAS DE MORTALIDAD• Historia :

• 1662. Londres. James Graunt.

• 1693. Halley.

• Rel. inversa entre edad y ev. Dodson: primas/edad.

• 1837. Registro obligatorio.

• Concepto : • Plasma los estudios estadísticos de una determinada población

frente a la muerte.

• Ley de los Grandes Números.

TABLAS DE MORTALIDAD

• Medir la mortalidad : censo nacional e información del registro civil.

• Base: probabilidades anuales de fallecimiento.

• Ejm.: De 100.000 hombres de 43 años observados durante 1 año, fallecen 300 antes de alcanzar los 44 años. La probabilidad de fallecimiento es 0,003, 3‰.

TABLAS DE MORTALIDAD

• Cuanto mayor sea el nº de personas de la misma edad, mas posibilidades hay de que la mortalidad real se acerque a la esperada.

• Ejm. ( qx: 3‰). Si solo tenemos 1000 personas, es probable que fallezcan 5 en lugar de 3, pero es improbable que de 100.000 fallezcan 500 en lugar de 300.

TABLAS DE MORTALIDAD• Elementos :

x : edad.

lx : número de supervivientes a la edad x.

dx : número de fallecidos en un año a una determinada edad x.

qx : Tasa anual de fallecimiento. Pb.que tiene una persona de edad x de fallecer antes de alcanzar la edad x+1.

px : Tasa anual de supervivencia.

ex: esperanza de vida.

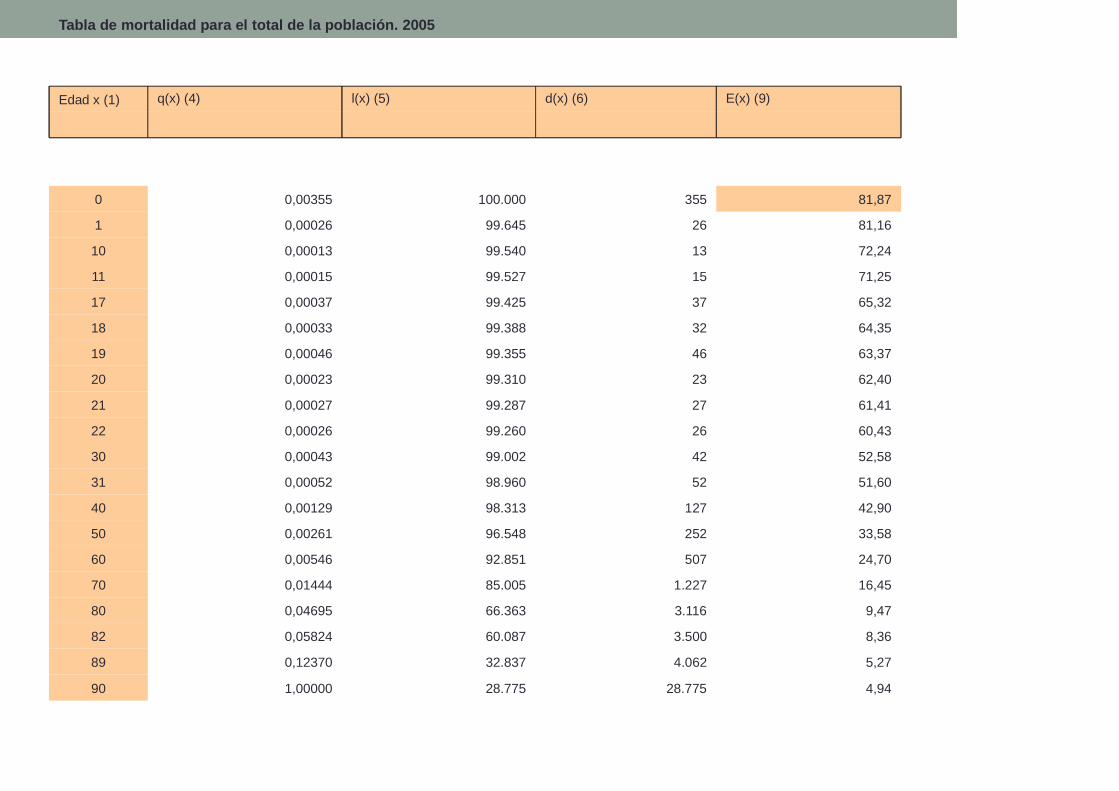

Tabla de mortalidad para el total de la población. 2005

Edad x (1) q(x) (4) l(x) (5) d(x) (6) E(x) (9)

0 0,00355 100.000 355 81,87

1 0,00026 99.645 26 81,16

10 0,00013 99.540 13 72,24

11 0,00015 99.527 15 71,25

17 0,00037 99.425 37 65,32

18 0,00033 99.388 32 64,35

19 0,00046 99.355 46 63,37

20 0,00023 99.310 23 62,40

21 0,00027 99.287 27 61,41

22 0,00026 99.260 26 60,43

30 0,00043 99.002 42 52,58

31 0,00052 98.960 52 51,60

40 0,00129 98.313 127 42,90

50 0,00261 96.548 252 33,58

60 0,00546 92.851 507 24,70

70 0,01444 85.005 1.227 16,45

80 0,04695 66.363 3.116 9,47

82 0,05824 60.087 3.500 8,36

89 0,12370 32.837 4.062 5,27

90 1,00000 28.775 28.775 4,94

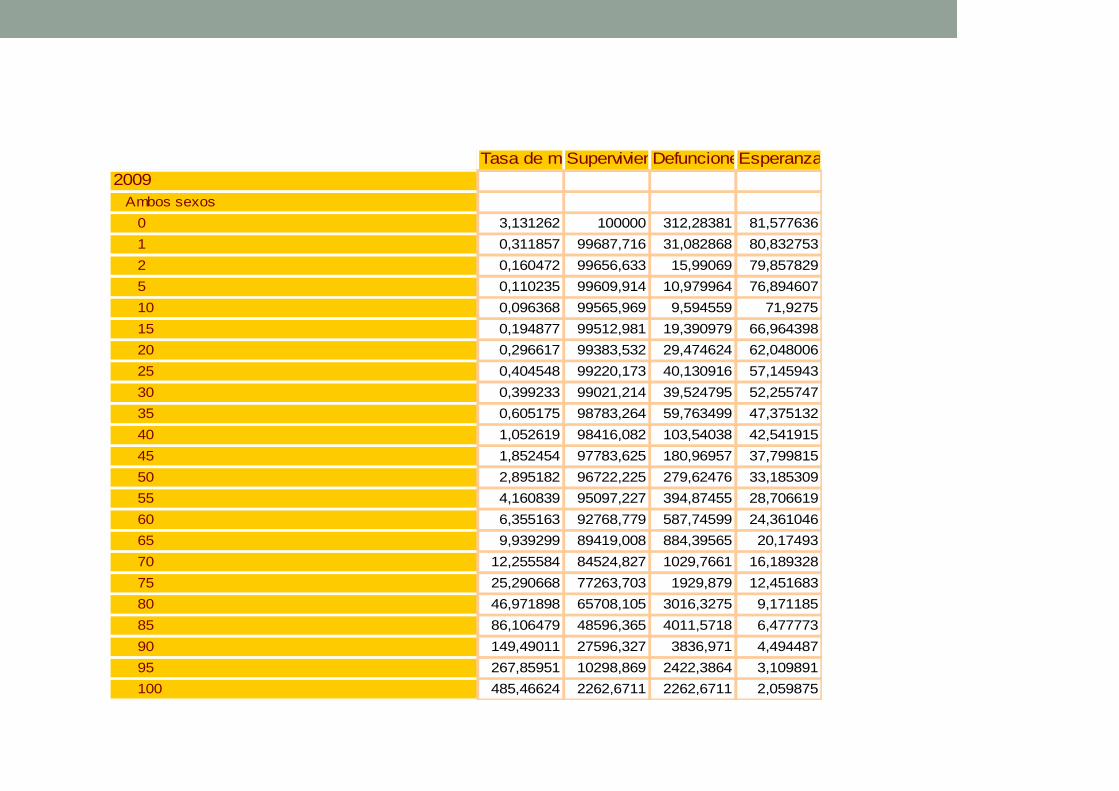

2009 Ambos sexos

0

1

2

5

10

15

20

25

30

35

40

45

50

55

60

65

70

75

80

85

90

95

100 485,46624 2262,6711 2262,6711 2,059875

149,49011 27596,327 3836,971 4,494487

267,85951 10298,869 2422,3864 3,109891

46,971898 65708,105 3016,3275 9,171185

86,106479 48596,365 4011,5718 6,477773

12,255584 84524,827 1029,7661 16,189328

25,290668 77263,703 1929,879 12,451683

6,355163 92768,779 587,74599 24,361046

9,939299 89419,008 884,39565 20,17493

2,895182 96722,225 279,62476 33,185309

4,160839 95097,227 394,87455 28,706619

1,052619 98416,082 103,54038 42,541915

1,852454 97783,625 180,96957 37,799815

0,399233 99021,214 39,524795 52,255747

0,605175 98783,264 59,763499 47,375132

0,296617 99383,532 29,474624 62,048006

0,404548 99220,173 40,130916 57,145943

0,096368 99565,969 9,594559 71,9275

0,194877 99512,981 19,390979 66,964398

0,160472 99656,633 15,99069 79,857829

0,110235 99609,914 10,979964 76,894607

3,131262 100000 312,28381 81,577636

0,311857 99687,716 31,082868 80,832753

Tasa de mortalidadSupervivientesDefunciones teóricasEsperanza de vida

TABLAS DE MORTALIDAD

dx = lx – (lx+1) px= 1-qx

px= lx+1 qx= dx

lx lx

MAPA DE ESPERANZA DE VIDA

• World Life Expectancy

MAPA DE ESPERANZA DE VIDA

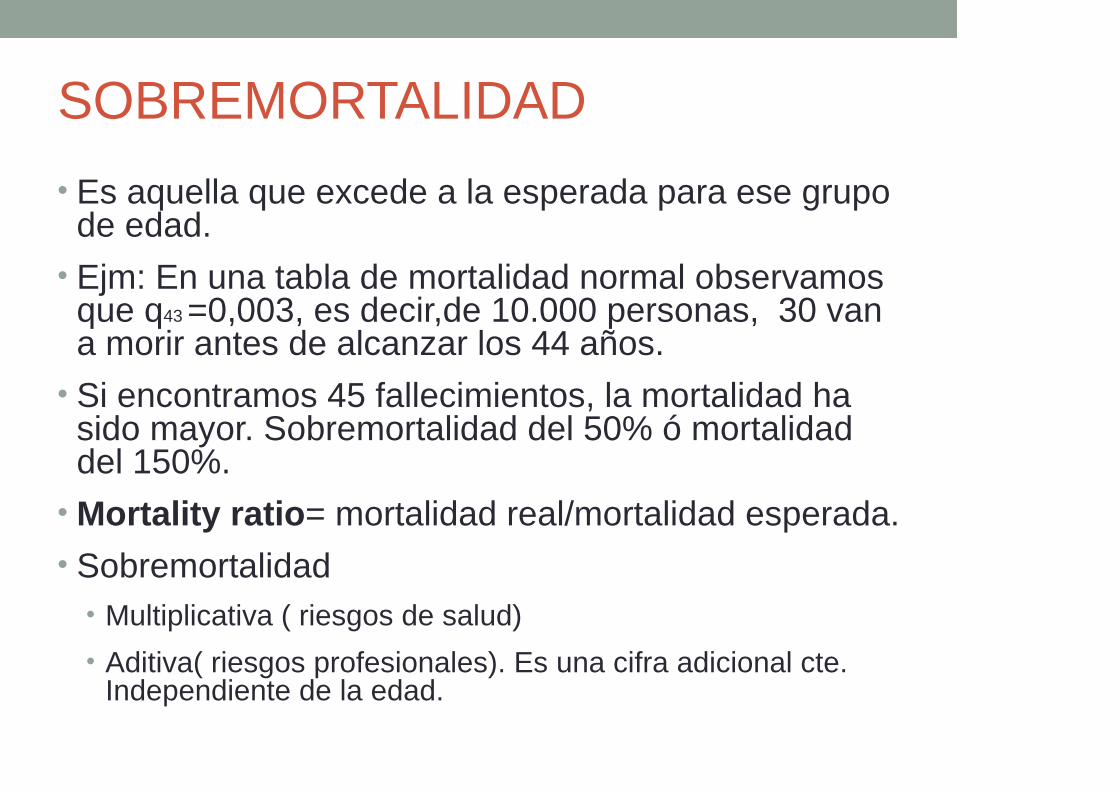

SOBREMORTALIDAD

• Es aquella que excede a la esperada para ese grupo de edad.

• Ejm: En una tabla de mortalidad normal observamos que q43 =0,003, es decir,de 10.000 personas, 30 van a morir antes de alcanzar los 44 años.

• Si encontramos 45 fallecimientos, la mortalidad ha sido mayor. Sobremortalidad del 50% ó mortalidad del 150%.

• Mortality ratio= mortalidad real/mortalidad esperada.• Sobremortalidad

• Multiplicativa ( riesgos de salud)

• Aditiva( riesgos profesionales). Es una cifra adicional cte. Independiente de la edad.

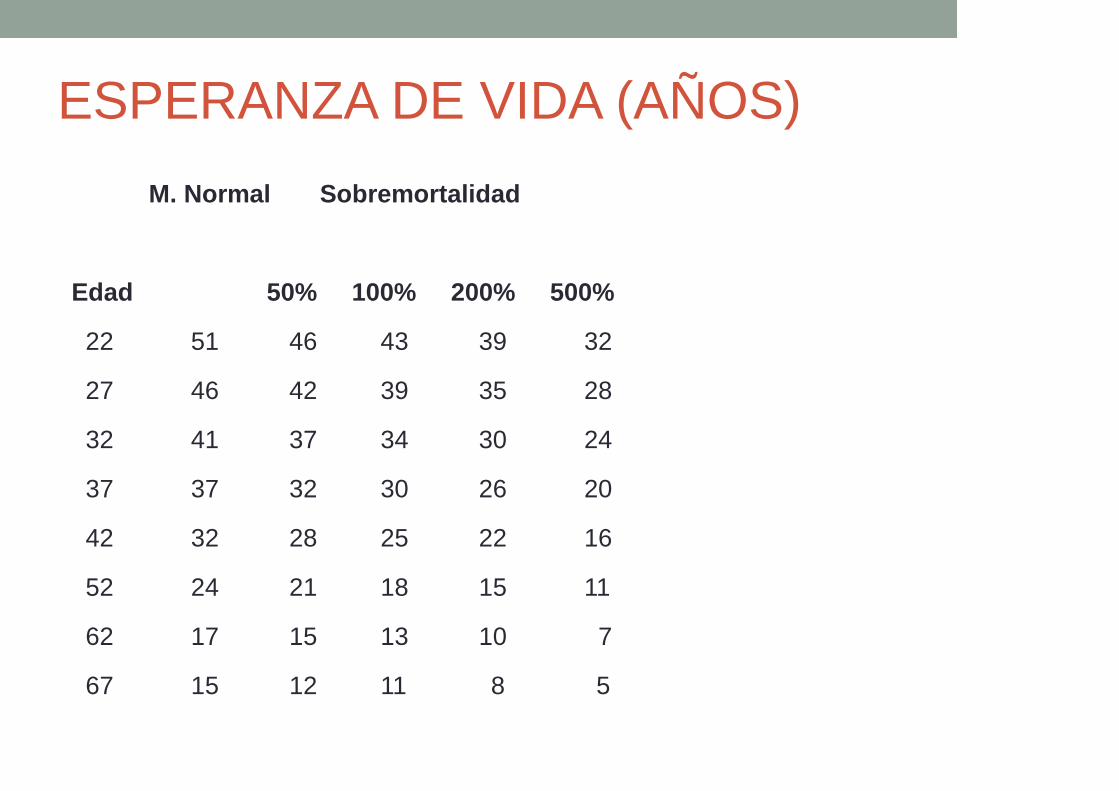

ESPERANZA DE VIDA (AÑOS)

M. Normal Sobremortalidad

Edad 50% 100% 200% 500%

22 51 46 43 39 32

27 46 42 39 35 28

32 41 37 34 30 24

37 37 32 30 26 20

42 32 28 25 22 16

52 24 21 18 15 11

62 17 15 13 10 7

67 15 12 11 8 5

SELECCIÓN DE RIESGO

• No sería necesaria si el seguro de vida fuera obligatorio para todos los habitantes de un país.

• Factor de antiselección.

• Separar riesgos buenos-malos y ver si estos son asegurables.

• Historia:

• Época empírica. Azar.

• 1762, Equitable, primas/edades

• 1809, Pensylvania, incorpora un médico.

• Selección basada en la experiencia.

• Época clínico-bio-estadística.

SELECCIÓN DE RIESGO

• Riesgos normales/riesgos agravados.• Riesgo normal: herencia, enfermedades previas, accidentes anteriores, peso, TA, hábitos de vida, deportes, profesión, viajes, actividades de ocio.

• Riesgo agravado: rompería las previsiones del asegurador si se aceptasen en las mismas condiciones.

• Riesgos agravados no son mas del 10% de la cartera.

SELECCIÓN DE RIESGO

• Selección médica : no ha de ser ni excesiva ni descuidada o sin rigor.

• No todo lo que tenga una tara ha de ser tarado.

• Requisitos para la selección médica: dependen de cada compañía.• Declaración de salud.

• RM

• A.O; A.S; HIV; Rx TORAX; ECG; Ergometría…

SELECCIÓN DE RIESGO• Normas de selección:

• Coste para la compañía.

• “Pérdida de tiempo” para el candidato.

• Se podrá solicitar mas documentación pero siempre teniendo en cuenta:

• Molestar lo menos posible al candidato.

• Coste de las pruebas.

• Rapidez de la pruebas.

• Eficacia de las pruebas.

• Pruebas no dolorosas, ni invasivas.

• Valorar el capital en juego y la duración del contrato.

RECONOCIMIENTO MÉDICO

• El médico juega un papel importante en la selección de riesgos.

• Médico examinador o reconocedor.

• Médico asesor.

• Tarificador técnico.

• Médico asistencial/ médico que trabaja en el seguro de vida.

RECONOCIMIENTO MÉDICO

• Medicina Seguro de vida:• Debe saber interpretar el pronóstico de una enfermedad.

• Ejm. : Si el pronóstico de una enfermedad es: “supervivencia a los 5 años del 95%.”

5 casos de cada 100 fallecen al cabo de los 5 años.

Supone una mortalidad de 50 por 1000 en 5 años.

10 por mil en 1 año.

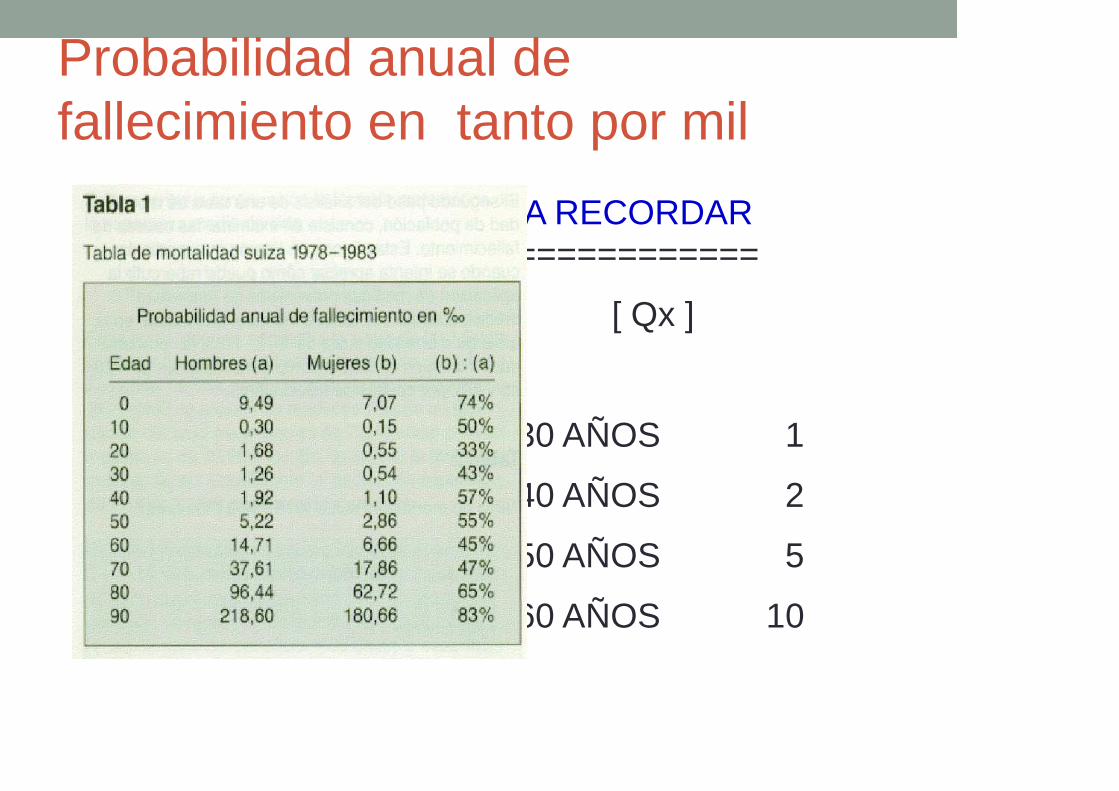

Probabilidad anual de fallecimiento en tanto por mil

• A RECORDAR ============

• [ Qx ]

• 30 AÑOS 1

• 40 AÑOS 2

• 50 AÑOS 5

• 60 AÑOS 10

RECONOCIMIENTO MÉDICO

• Si una persona de 30 años inicialmente sana, tiene 1 posibilidad entre 1000 de fallecer en el periodo de 1 año, si padeciese la enfermedad, la mortalidad sería 10 veces superior.

• Si la persona estuviese en el grupo de los 60 años, se podrían esperar 10 muertes entre 1000 en el transcurso de 1 año. Si padeciese la enfermedad, la mortalidad se duplicaría.

MÉDICO SELECTOR/ASESOR

• Seleccionar y supervisar a los médicos reconocedores.

• Pedir informes adicionales.

• Solicitar cuestionarios específicos.

• Examinar y valorar los expedientes de siniestros.

• Tarificar los riesgos agravados con ayuda del manual.

TARIFICADOR TÉCNICO

• Debe tener “conocimientos” de medicina.

• Reunir la documentación precisa y rehusar la incompleta.

• Conocer las publicaciones sobre tarificación y estadísticas.

• Poner a punto y corregir las normas de selección( junto con médicos y actuarios).

• Ser capaz de tarificar casos sencillos.

PRINCIPALES PROBLEMAS.

• 1.- Omisión en la DS

• 2.- Falta de información en los cuestionarios.

• 3.- Datos insuficientes en el RM

• 1.- Fraude. Minimización. Falta de cultura y preparación.

• 2- Falta de preguntas. P. Inespecíficas. Minimización. Falta de cultura y preparación.

• 3.-Falta de preparación del médico. Mala disposición del solicitante.

PRINCIPALES PROBLEMAS.

• 4.- Insuficiencia de requisitos médicos.

• 5.- Dificultad en conseguir exámenes complementarios.

• 6.- Dificultad en la interpretación de las técnicas mas avanzadas de diagnóstico.

• 4.-Razones económicas. Falta de preparación en su interpretación.

• 5.-Razones económicas R. comerciales.Mala dis.

• 6.-Falta de actualización

Falta de preparación.

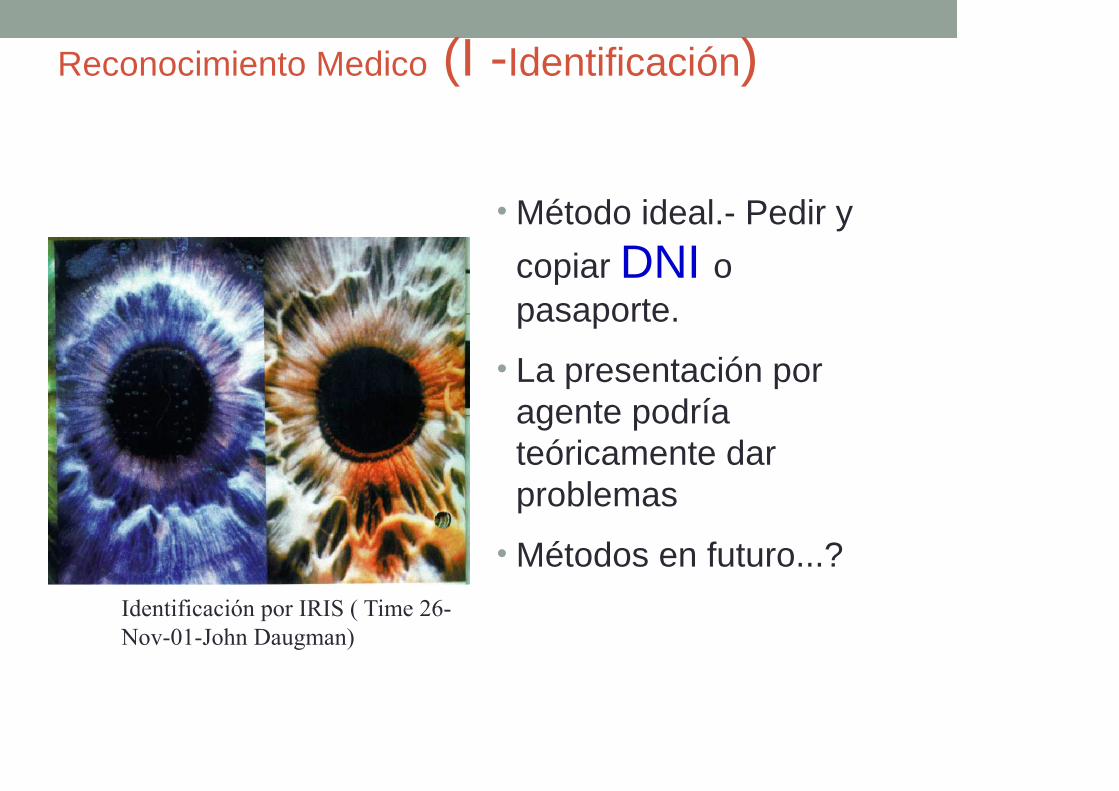

Reconocimiento Medico (I -Identificación)

• Método ideal.- Pedir y

copiar DNI o pasaporte.

• La presentación por agente podría teóricamente dar problemas

• Métodos en futuro...?Identificación por IRIS ( Time 26-

Nov-01-John Daugman)

Rec. Medico II Historia personal

• ¿Operaciones quirúrgicas—Fecha ?

• ¿Accidentes o traumatismos importantes?

• ¿Hospitalizaciones?

• ¿Fecha y razón de la ultima consulta médica?

• ¿Consultas a otros especialistas - fechas?

• ¿Tratamiento o medicación actual y pretérita ?

• ¿Tiempo perdido por enfermedad.. en últimos 3 años ?

Historia Familiar (Rec. Med. III)

• 1.-Edad de padres, si viven o a su muerte.

• 2.- En caso de no recordar detalles (muerte natural....) obtener información suplementaria ...)

• 3.- Enfermedades en la familia (.. DEPRESIÓN)

• 4.- Ampliar información si se estima conveniente de acuerdo con datos iniciales.

• 5.- Aplicar conocimientos clínicos.(Sordera...) al interrogatorio o prepararse para solicitar pruebas complementarias especificas.

Hábitos (Rec. Med. IV)

• TABACO• ¿Fuma en actualidad ? ¿Cuanto?

• ¿Dejado de fumar? ¿cuándo?

• ¿”Paquetes/año” consumidos?

• ALCOHOL• Cuantificación de VINO/CERVEZA/LICORES POR SEMANA

• Drogas, Cannabis --- Fecha del ultimo porro...• Indagar siempre en casos de sospecha de persona NO

ORDENADA (Tatuajes, persona joven, “piercings”...

Explorac. Física (Rec. Med. V)

• Mención de biotipo (Endómorfico o pícnico Ectomórfico o leptosomatico y Mesomórfico)

• Descripción inicial de aspecto (Exoftalmos, gran tensión emocional, aspecto deprimido, exceso de peso y su distribución, cianosis...)

• PESO - TALLA - PERIMETROS - T.A.