Primer trimestre de ingresos provinciales: retoques impositivos propios y de coparticipación...

14

0 Primer trimestre de ingresos provinciales: retoques impositivos propios y de coparticipación aumentaron la dispersión INFORME ECONÓMICO Nº 359 Autores: Ariel Barraud Florencia Maldonado Gonzalo Torres Área de Finanzas Públicas y Federalismo Fiscal Instituto Argentino de Análisis Fiscal - www.iaraf.org - e-mail: [email protected] Juan Cruz Varela 2255 (5009) Ciudad de Córdoba - Tel. (0351) 4815037 / 4825661 / 4824859 ISSN 2250-7329

-

Upload

eduardo-nelson-german -

Category

News & Politics

-

view

522 -

download

2

Transcript of Primer trimestre de ingresos provinciales: retoques impositivos propios y de coparticipación...

0

Primer trimestre de ingresos provinciales: retoques impositivos propios y de

coparticipación aumentaron la dispersión

INFORME ECONÓMICO Nº 359

Autores:

Ariel Barraud Florencia Maldonado

Gonzalo Torres

Área de Finanzas Públicas y Federalismo Fiscal

Instituto Argentino de Análisis Fiscal - www.iaraf.org - e-mail: [email protected] Juan Cruz Varela 2255 (5009) Ciudad de Córdoba - Tel. (0351) 4815037 / 4825661 / 4824859

ISSN 2250-7329

1

Primer trimestre de ingresos provinciales: retoques impositivos propios y

de coparticipación aumentaron la dispersión

Con los datos propios de recaudación tributaria correspondientes a las provincias de

nuestro país (para aquellas que hacen públicos esta información), resulta interesante

poner en contexto la evolución relativa de los recursos propios, que representan 33%

de los recursos totales que disponen las provincias a lo largo del año y que determinan,

junto a las transferencias nacionales, los recursos con que cuentan las jurisdicciones

para llevar a cabo los gastos planificados. En este informe se analizará la evolución de

la recaudación de las siguientes 10 jurisdicciones: Buenos Aires, CABA, Catamarca,

Córdoba, Corrientes, Entre Ríos, Formosa, Rio Negro, Neuquén, San Juan y San Luis.

Este grupo es representativo de, aproximadamente, 77,3% de los ingresos provinciales

consolidados.

Recaudación total y por provincia.

Al cierre del primer trimestre del año la recaudación provincial agregada se ubicó en

$77.446,6 millones, mostrando un crecimiento de 33,9% respecto a igual periodo de

2015, e incrementándose en términos reales un 1,7%.

El tributo de mayor importancia en la recaudación fue el Impuesto a los Ingresos

Brutos, que para el conjunto de provincias significó fondos por $54.100,2 millones,

creciendo nominalmente un 36,2% y en términos reales 3,5% respecto al I Trim. de

2015. Representó 69,9% de la recaudación trimestral y 73,4% del crecimiento de los

ingresos tributarios propios en el mismo periodo, por lo que de cada $100 de

2

crecimiento de la recaudación $73 se correspondieron con un aumento de la

recaudación de este impuesto, reflejo de un crecimiento de la presión fiscal provincial1.

El segundo tributo de mayor recaudación durante este periodo fue el Impuesto

Inmobiliario que recaudó $8.300,3 millones, 10,7% de los ingresos tributarios propios

de las provincias. Al compararlo con la recaudación del primer trimestre de 2015 este

tributo muestra un crecimiento de 30,5%, mientras que su aporte al crecimiento de la

recaudación fue del 9,9%.

Composición de la Recaudación del Conjunto de Provincias. I Trim. 2016. Participación porcentual de los tributos

Fuente: IARAF en base a Ministerios de Hacienda Provinciales.

La tributación referida al Impuesto Automotor representó la tercera fuente de ingresos

tributarios propios del sector público provincial al recaudar durante el primer trimestre

del año $6.615,3 millones, equivalente a 8,5% de la recaudación total del trimestre.

Esta partida de ingresos presentó un avance interanual de 33,4%, mientras que su

aporte al crecimiento de la recaudación fue de 8,4%.

Los ingresos provenientes del Impuesto a los Sellos fueron la cuarta fuente de ingresos

provinciales durante el primer trimestre del año, concentrando 7,1% de la recaudación,

1 En el próximo Informe Económico IARAF se presentarán datos acerca de la carga tributaria legal provincial.

3

acumulando $5.517,6 millones, y mostrando un crecimiento interanual de 28,1% en el

periodo. El aporte de este impuesto al crecimiento de la recaudación fue de 6,2%.

En conjunto Ingresos Brutos y Sellos representaron 77% de la recaudación provincial y

fueron el origen del 80% del crecimiento de la misma ($8 de cada $10 pesos de

aumento fueron originados en estos tributos), mostrando un avance de la presión

fiscal subnacional y de la concentración de la recaudación en impuestos con un fuerte

componente procíclico.

Evolución de la Recaudación del Conjunto de Provincias. Variación interanual y participación en el crecimiento

Fuente: IARAF en base a Ministerios de Hacienda Provinciales.

En el rubro Otros impuestos se engloban los tributos que no es posible comparar entre

provincias debido a que su existencia no es general de los estados provinciales, sino

que son particulares de cada jurisdicción.

Se citan, a modo de ejemplo, los siguientes tributos: Impuesto a la energía (CABA,

Buenos Aires), Tasa de Justicia (San Luis), etc.

Los ingresos generados durante el primer trimestre por este conjunto de tributos han

sido de $2.913,2 millones, mostrando una tasa de crecimiento de 16,2% respecto a

4

2015, ralentizada en buena medida producto de la eliminación de la Tasa Vial en la

Provincia de Córdoba.

Si se analiza la evolución de la recaudación agregada subnacional, se destaca que la

situación, en lo relativo a ingresos, se encontraría mejor que lo observado en 2015. La

recaudación mensual muestra señales de crecimiento sostenido y sería esperable que

la misma se estabilice en torno al 35% para el primer semestre.

Si se desagrega el consolidado de recaudación subnacional por provincia, es posible

observar que las jurisdicciones que presentaron mayores tasas de crecimiento de los

recursos tributarios propios en el primer cuarto del año fueron CABA, con un avance

del 36,6%, Río Negro, con un incremento de 34,8%, Buenos Aires, con un crecimiento

de 33,8%, y Córdoba y Catamarca, donde el guarismo fue de 33,6% en ambos casos.

El principal componente de la suba en estos casos fue el incremento de la recaudación

de Ingresos Brutos, con máximos en CABA (40,9%) y Córdoba (39%), mientras que en el

caso de Catamarca se destaca el notorio crecimiento de la recaudación de los

Impuestos Inmobiliario (86,2%) y Automotor (58,7%).

Tasa de Crecimiento de la recaudación tributaria propia. I Trim. 2016 vs. I Trim. 2015.

En orden decreciente.

Fuente: IARAF en base a Ministerios de Hacienda Provinciales.

5

Recaudación por impuesto.

En lo referente a la evolución del Impuesto sobre los Ingresos Brutos se observa que el

crecimiento promedio del Primer trimestre se ubicó en 36,2%, influido por el

comportamiento de la recaudación en las jurisdicciones más grandes.

Neuquén es la provincia que mostró mayor crecimiento de la recaudación en esta

primera fracción del año, con un avance interanual de 43,4%. Las principales causas de

este crecimiento fueron el incremento del mínimo general (entre 30% y 40%), el

incremento de alícuotas y la creación de nuevas alícuotas que afectan en general a

todos los tramos de facturación elevando la presión tributaria.

Por detrás de Neuquén se encuentra CABA, que en el primer trimestre del año mostró

un crecimiento de Ingresos Brutos de 40,9%. En esta jurisdicción la política tributaria se

enfocó en el incremento del mínimo general y no modificó los tramos de facturación

respecto a 2015, con lo que el crecimiento de la recaudación surgiría de un aumento

de la presión tributaria implícita.

El tercer puesto en términos de la recaudación es ocupado por Córdoba, que en los

primeros tres meses del año mostró un crecimiento de la recaudación de este

impuesto de 39%. Las principales causas de este incremento son el el FOFISE, que se

fondea con una sobretasa en Ingresos Brutos para los mayores contribuyentes

provinciales, y el FFOI (Fondo para el Financiamiento de Obras de Infraestructura), que

reemplazaría a la Tasa Vial, y se nutre de un porcentaje adicional sobre la recaudación

de los mayores contribuyentes de la provincia.

La provincia de Río Negro se encuentra cuarta en términos del avance de este

impuesto, con un aumento del 37,7% si se lo compara con el primer trimestre de 2015.

En esta jurisdicción se destaca la disminución de los beneficios de promoción industrial,

en paralelo a un crecimiento de la alícuota para los contribuyentes de mayor

facturación.

6

En el extremo opuesto, la provincia con menor crecimiento de su recaudación fue San

Juan, en que se observa un crecimiento del 17,4% respecto al año anterior. En esta

provincia se destaca la implementación de un régimen de crédito fiscal para la

industria de la vitivinicultura, una de las principales actividades provinciales.

Tasa de Crecimiento del Impuesto sobre los Ingresos Brutos. I Trim. 2016 vs. I Trim. 2015. En orden decreciente.

Fuente: IARAF en base a Ministerios de Hacienda Provinciales.

En lo referente a la recaudación del Impuesto Inmobiliario, el promedio de las

provincias mostró un avance de 30,5%. Las jurisdicciones que presentaron un mayor

crecimiento de este tributo fueron Catamarca (86%), Corrientes (46,2%), San Juan

(36,6%), San Luis (35,8%) y Buenos Aires (35,7%). El mecanismo usado fue la

revaluación fiscal de las propiedades, lo cual incrementó la base imponible del tributo.

Al igual que el Impuesto Automotor, la recaudación del impuesto Inmobiliario depende

en gran medida de los planes de pago disponibles para los contribuyentes y de los

potenciales descuentos que se apliquen para el pago en una sola cuota. Por ello es que

se observan crecimientos por encima del promedio de revaluación, que rondó el 25%

en general.

7

Tasa de Crecimiento del Impuesto Inmobiliario. I Trim. 2016 vs I Trim. 2015. En orden decreciente.

Fuente: IARAF en base a Ministerios de Hacienda Provinciales.

En el caso del Impuesto a los Sellos, se observa que Corrientes es la jurisdicción con el

mayor crecimiento interanual, al mostrar un avance de 56,6%. Por detrás se ubicaron

Córdoba (48,4%), en la que por ejemplo a partir de este año las transacciones con

vehículos nuevos (0 km) están gravadas por este tributo, Entre Ríos (40,3%) y Buenos

Aires (35,5%).

Neuquén, en oposición a lo ocurrido con Ingresos Brutos, muestra una caída en la

recaudación de Sellos, probablemente destinado a compensar el crecimiento del otro

impuesto sobre las transacciones.

8

Tasa de Crecimiento del Impuesto a los Sellos. I Trim. 2016 vs I Trim. 2015. En orden decreciente.

Fuente: IARAF en base a Ministerios de Hacienda Provinciales.

El último tributo en analizar es el Impuesto a la propiedad de Automotor. En lo

referente a la recaudación de este impuesto, Catamarca es nuevamente la provincia

que presenta mayor crecimiento de la recaudación (58,7%), en línea con el incremento

de los impuestos realizado a finales de 2015. Por detrás se encuentran Córdoba

(41,5%), San Luis (39,7%) y Río Negro (39,4%).

Sin embargo, como se mencionó, este tributo junto con el Inmobiliario son

estacionales y dependen fuertemente de las decisiones individuales de los

contribuyentes y de cuestiones de administración tributaria como los distintos

vencimientos anuales y/o descuentos aplicados a los pagos en una sola cuota. Por esto,

se estima que recién a mitad de año se tendrá una perspectiva del crecimiento de la

presión fiscal sobre las familias generada por estos impuestos directos.

9

Tasa de Crecimiento del Impuesto a la Propiedad Automotor. I Trim. 2016 vs. I Trim. 2015. En orden decreciente.

Fuente: IARAF en base a Ministerios de Hacienda Provinciales.

Crecimiento de los envíos automáticos a las provincias

Antes de analizar los ingresos corrientes provinciales en su conjunto, interesa observar

el crecimiento particular de la coparticipación y el fondo federal solidario.

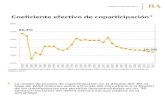

Como se observa en el siguiente gráfico, los fondos enviados en concepto de

coparticipación han tenido un notable crecimiento en las jurisdicciones de CABA,

Córdoba y San Luis. En el caso de Córdoba y San Luis este crecimiento es explicado por

la devolución del 15% de la pre-coparticipación2. Por su parte, el crecimiento en CABA

se debe fundamentalmente a la necesidad de solventar el traspaso de la Policía

Federal a la ciudad, decidida a comienzos de este año.

2 Desde diciembre del 2015; al igual que para el caso de Santa Fe, excluida del análisis al no presentar información oficial acerca de la recaudación propia.

10

Coparticipación: Variación interanual del primer trimestre.

Fondo Federal Solidario: Variación Interanual del primer trimestre de cada año. 2014-2016

Fuente: IARAF en base a Min. de Hac. y Finanzas Públicas y Ministerios de Hacienda Provinciales

El fondo federal solidario ha tenido un crecimiento importante si se lo compara con el

mismo periodo de años anteriores, principalmente por el relevante incremento de

liquidación de divisas del complejo sojero.

261%

58%

54%

35%

35%

35%

35%

35%

35%

34%

33%

10% 60% 110% 160% 210% 260% 310%

CABA

San Luis

Córdoba

Catamarca

San Juan

Formosa

Entre Ríos

Corrientes

Río Negro

Neuquén

Buenos Aires

Var % Copa

14%

49%

166%

10%

30%

50%

70%

90%

110%

130%

150%

170%

190%

2014 2015 2016

var% FFS

11

Suma de recursos provinciales y envíos automáticos nacionales

Para completar el cuadro de situación, y sobre todo teniendo en cuenta la gran

importancia relativa que tienen para muchas provincias los ingresos provenientes del

nivel nacional, interesa analizar el crecimiento en el comienzo del año del total de los

recursos habituales para el conjunto de las provincias, es decir, incorporando a la

recaudación propia, las transferencias automáticas envidadas desde la nación en

conceptos de coparticipación de impuestos nacionales y por el fondo federal

solidario (FFS).

Se puede observar que la tasa de crecimiento de estos recursos para el conjunto de

provincias en el primer trimestre transcurrido del año es de 40,6%, al ascender a

$148.260 millones. Se aprecia que del grupo de provincias para las que se cuenta con

información del primer trimestre de 2016, CABA es la jurisdicción que presenta el

mayor crecimiento interanual sumando todos los conceptos de ingresos habituales

(57,8%), seguido de San Luis (53,3%) y Córdoba (45,6%), mientras que el resto de las

provincias se encuentran por debajo del promedio provincial (40,6%)

Recursos corrientes provinciales en el primer trimestre: Recaudación Propia, Coparticipación y Fondo Federal Solidario. En millones de pesos y variación interanual.

Fuente: IARAF en base a Min. de Hac. y Finanzas Públicas y Ministerios de Hacienda Provinciales

12

Recursos corrientes provinciales: Recaudación Propia, Coparticipación y Fondo Federal Solidario. Variación interanual del primer trimestre.

Fuente: IARAF en base a Min. de Hac. y Finanzas Públicas y Ministerios de Hacienda Provinciales

Al observar las tasas de crecimientos de los mencionados fondos para este conjunto de

provincias en años anteriores, se subraya la importante aceleración que evidencia el

inicio de 2016. El crecimiento se vio incrementado en casi 8 puntos porcentuales

respecto del año 2015, e incluso en 2 p.p. respecto al crecimiento verificado en 2014.

Recursos corrientes provinciales: Recaudación Propia, Coparticipación y Fondo Federal Solidario. Variación Interanual del acumulado al primer trimestre de cada año. 2014-

2016

Fuente: IARAF en base a Min. de Hac. y Finanzas Públicas y Ministerios de Hacienda Provinciales

38,6%

33,0%

40,6%

10%

15%

20%

25%

30%

35%

40%

45%

50%

2014 2015 2016

var% Copa+FSS+Reca

13

La evolución de estos ingresos resultan claves para el desenvolvimiento fiscal de las

jurisdicciones subnacionales. Claramente no es lo mismo afrontar la pauta de gastos

prevista para el año, con un arranque del mismo con los principales rubros de recursos

habituales creciendo varios escalones por encima de los observados en el primer

trimestre de años anteriores.3

En el corto plazo es de esperar que estos ingresos corrientes sigan creciendo. Por un

lado, el FFS aumentaría producto de la liquidación de divisas en los próximos meses

(no obstante habrá que ver el efecto final de las inundaciones actuales). La

coparticipación seguiría la línea de política tributaria del gobierno y la recaudación del

consolidado se estabilizaría en torno al 35%.

3 Un dato no menor a evaluar será si la restante fuente importante de recursos provinciales, esto es, las transferencias no automáticas, siguen mostrando una evolución acotada como lo hicieron durante los dos primeros meses del año (aún no se dispone de información para el primer trimestre)