Presentación Fund Day 2014

18

Barcelona, 17 de Junio de 2014

-

Upload

joaquim-anton -

Category

Business

-

view

239 -

download

0

Transcript of Presentación Fund Day 2014

Barcelona, 17 de Junio de 2014

El título de mi ponencia es

“La gestión del apetito de riesgo”

Apetito : Impulso instintivo que lleva a satisfacer deseos o necesidades.

Gestionar :Hacer diligencias conducentes al logro de un negocio o de un deseo cualquiera.

Certificar y agrupar a los profesionales que se dedican al asesoramiento y a la planificación financiera en una organización independiente dedicada a promover el desarrollo de la Asesoría y la Planificación Financiera en España.

Misión de EFPA España

¿Por qué acreditar?

La certificación asegura la formación y el conocimiento

El conocimiento permite tener un mayor y mejor criterio

El criterio permite evaluar el riesgo deseado y aceptable, y no solo el instintivo

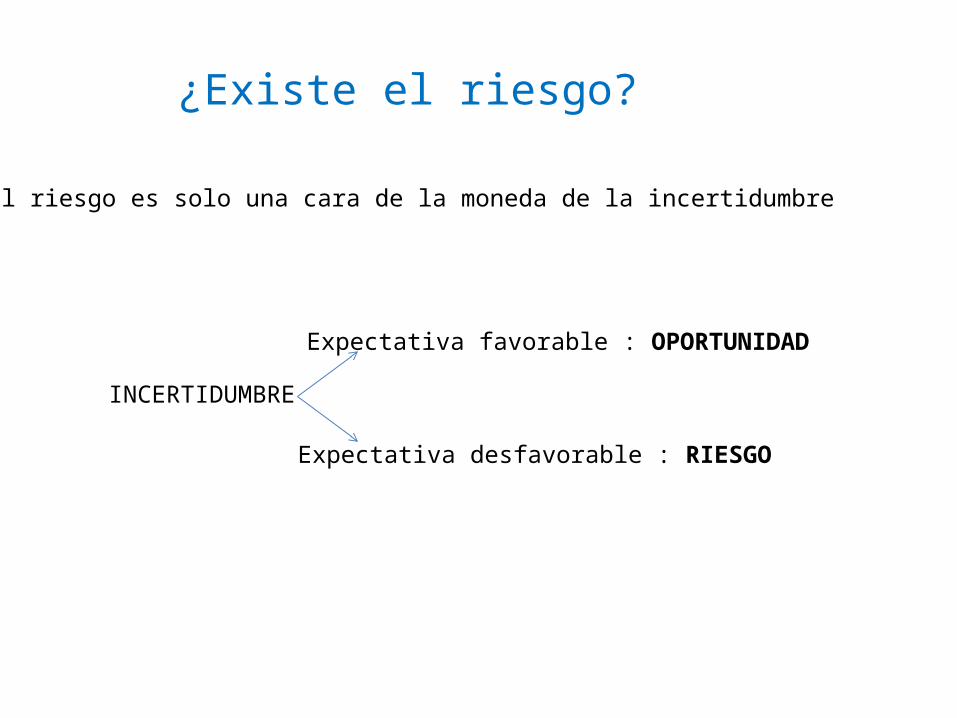

¿Existe el riesgo?

El riesgo es solo una cara de la moneda de la incertidumbre

INCERTIDUMBRE

Expectativa favorable : OPORTUNIDAD

Expectativa desfavorable : RIESGO

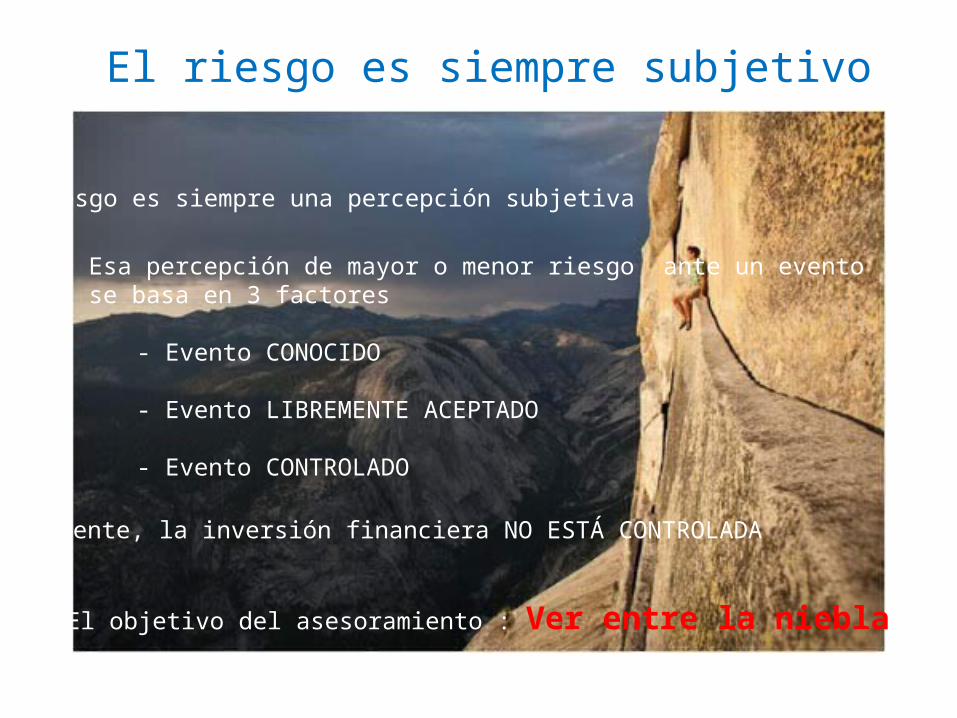

El riesgo es siempre subjetivo

Esa percepción de mayor o menor riesgo ante un evento se basa en 3 factores

- Evento CONOCIDO

- Evento LIBREMENTE ACEPTADO

- Evento CONTROLADO

El riesgo es siempre una percepción subjetiva

Claramente, la inversión financiera NO ESTÁ CONTROLADA

El objetivo del asesoramiento : Ver entre la niebla

¿Se puede ver entre la niebla?

Cuando hablamos de mercados financieros, no hablamos ni de un casino ni de una bola de cristal

Pero sí hablamos de un fenómeno complejo, y que por complejo incorpora mucha incertidumbre

Tres ideas actuales sobre la complejidad del proceso :

- Teoría del Big-Bang de Minsky- El efecto IKEA- El efecto retrovisor

La teoría del Big-Bang de Minsky

Un período sostenido de estabilidad genera expectativas optimistas y da lugar a un aumento de la financiación especulativa : “El éxito genera osadía”

Minsky habla del ciclo de la deuda con 3 fases :

1.- Cobertura : se pueden pagar principal e intereses con los flujos de caja generados

2.- Especulativo : se pueden pagar los intereses, pero el principal ha de refinanciarse

3.- Ponzi : para pagar intereses hay que aumentar el principal

Respuesta académica : No hay un modelo formal que lo valide empíricamente

El efecto IKEA

Ante situaciones de incertidumbre, y con varias opciones, se tiende a valorar más lo construido por uno mismo

Se confunde esfuerzo ( o desembolso económico ) con coste y con valor

No querer vender inversiones en cartera porque la ha diseñado uno mismo, o una acción , aunque pierda valor, porque se eligió tras un duro análisis

El efecto IKEA supera la racionalidad, y no deja aplicar el concepto de “coste hundido” (que no es más que mirar solo hacia atrás)

El efecto retrovisor

La mayoría de los ratios se basan en la historia : ¡hasta Sharpe!

La idea de la “reversión a la tendencia”

Según la London School, hay una falta de correlación entre el crecimiento económico pasado y la evolución futura del mercado de valores. De hecho es negativa

Si en vez de trabajar con extrapolaciones del pasado se hace con previsiones de crecimiento futuro, la correlación crece sensiblemente

Prever es difícil, no imposible

Pero se necesita criterio

“Antes de jugar con datos empíricos, hace falta una hipótesis teórica robusta que dé sentido a lo que se quiere probar, en vez de intentar construir hipótesis a partir de correlaciones observadas más o menos espúreas”

(Profesor Guillem Lopez i Casasnovas)

Pero, ¡hay que gestionar!

El riesgo no está controlado por el inversor y es subjetivo

Expectativa razonada Pérdida aceptada

Expectativa no razonada Frustración

Identificar la propia sensibilidad al riesgo para definir la cartera, en activos y en plazo

Rentabilidad es función directa del riesgo : quien tenga apetito de rentabilidad está obligado a tener apetito de riesgo

Los 6 pasos de la gestión de un riesgo

Todos los riesgos tienen 6 pasos en su gestión

3.- Sensibilidad de la cartera

2.- Evaluar el riesgo : exposición de la cartera

6.- Ponerlo en práctica

1.- Identificar la naturaleza del riesgo

5.- Medidas de cobertura : eliminar el riesgo no asumible

4.- Política de riesgo : máximo riesgo asumible

¿Lo puedo hacer yo solo?

Todo lo anterior exige conocimiento y criterio

Análisis que da el mercado (con su sesgo)

Análisis propio (con su sesgo)

En resumen : DatosInformaciónFormación

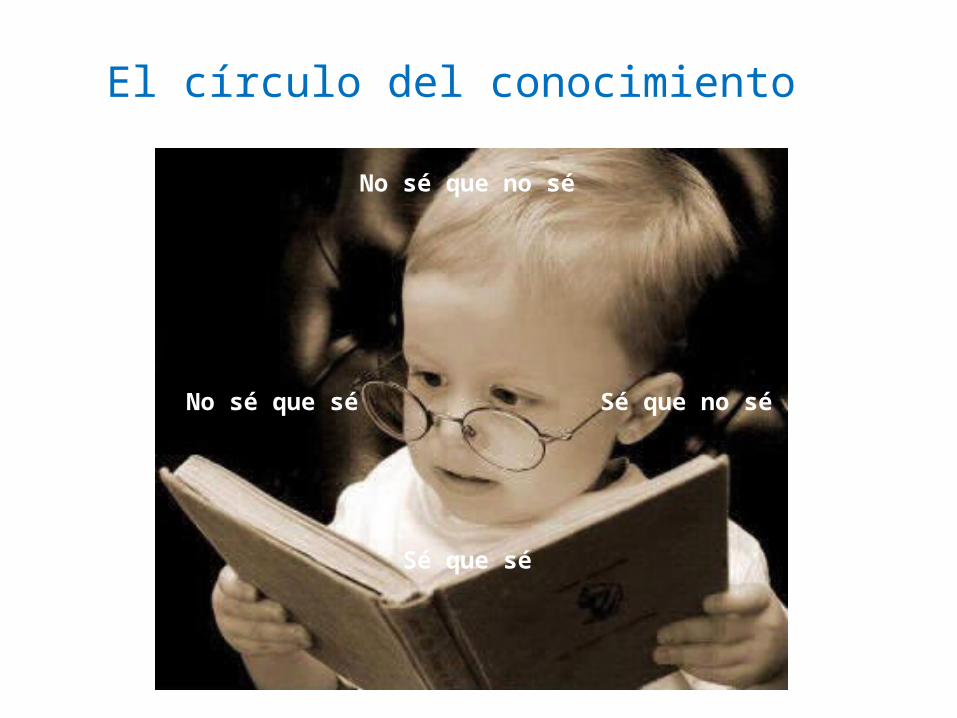

No sé que no sé

Sé que no sé

Sé que sé

No sé que sé

El círculo del conocimiento

¿Y dónde no llego?

Esa es la función del asesor

Ayudar al cliente a definir su perfil de riesgo

Apetito de riesgo razonadoAlineado con sus necesidades personalesSe invierte ahorro : se necesita planificar

Ayudar al cliente a evaluar la información y a decidir

Aportar su conocimiento a las necesidades del cliente

El requisito básico del asesor

La independencia

Y la independencia se basa en la transparencia

Por tanto no invierta en lo que no entiendaanalice su capacidad de asumir riesgono olvide que el riesgo se gestiona, no se soportay cuando no sepa, pregunte

MUCHAS GRACIAS