Presentación de PowerPoint · sociedad controladora de un grupo financiero o la licencia bancaria...

23

2T.17 Presentación de Resultados

Transcript of Presentación de PowerPoint · sociedad controladora de un grupo financiero o la licencia bancaria...

2T.17

Presentación de Resultados

2

Presentación de Resultados

2T17

Aviso LegalGrupo Financiero Santander México advierte que esta presentación puede contener declaraciones a futuro de acuerdo con la interpretación

del Acto de Reforma de Litigio de 1995 de Títulos Privados de los Estados Unidos de Norteamérica. Estas declaraciones a futuro podrán

encontrarse en varias partes a lo largo de esta presentación e incluyen, sin limitación, declaraciones con respecto a nuestras intenciones,

creencias, objetivos o expectativas actuales relativas al crecimiento de nuestros activos y fuentes de financiamiento; al crecimiento del

negocio con base en comisiones; a la expansión de nuestra red de distribución; a los planes de financiamiento; competencia; al impacto de

la legislación y su interpretación; a la acción de modificar o revocar la autorización de Grupo Financiero Santander México para actuar como

sociedad controladora de un grupo financiero o la licencia bancaria de Banco Santander México; a nuestra exposición a los riesgos de

mercado incluyendo los riesgos respecto a tasas de interés, tipo de cambio y precios de mercado; a nuestra exposición a riesgos crediticios

incluyendo riesgos por falta de pago; a la proyección de gastos de capital; a los requerimientos de capitalización y nivel de reservas y de

liquidez; a la inversión en nuestra plataforma de tecnología de la información; a las tendencias que afecten a la economía en general y a

nuestros resultados de operación y condición financiera. Mientras que estas declaraciones a futuro representan nuestro juicio y futuras

expectativas con relación al desarrollo del negocio, muchos otros factores importantes podrían causar que los resultados reales difieran

sustancialmente de los previstos en nuestros pronósticos. Estos factores incluyen, entre otras cosas: cambios en los mercados de capitales

en general que puedan afectar las políticas o tendencias respecto del crédito a México o a compañías mexicanas; cambios en las

condiciones económicas tanto en México en lo particular, como globalmente; cambios en las políticas monetarias, de intercambio de divisas

y de tasas de interés que dicte el Banco de México; inflación; deflación; desempleo; turbulencia no anticipada en las tasas de interés;

movimientos en los tipos de cambio de divisas; movimientos en los precios de acciones u otras tasas o precios; cambios en las políticas,

legislaciones y regulaciones mexicanas o extranjeras; cambios en los requerimientos para realizar aportaciones o contribuciones adicionales

de capital, o para recibir apoyo derivado de programas que mantenga el gobierno mexicano; cambios en impuestos y en su legislación;

competencia, cambios en precios por el entorno competitivo; nuestra imposibilidad de contratar coberturas para ciertos riesgos económicos;

condiciones económicas que afecten el gasto del consumidor y que afecte la capacidad de nuestros clientes de cumplir con sus

obligaciones; adecuación de la estimación preventiva para riesgos crediticios; incremento en el incumplimiento de pago de los deudores;

nuestra incapacidad para integrar exitosa y efectivamente adquisiciones o para evaluar los riesgos derivados de la adquisición de activos;

cambios tecnológicos; cambios en los hábitos de gasto y de ahorro del consumidor; incremento de costos; incrementos no anticipados en

financiamiento y otros costos o la imposibilidad de obtener deuda adicional o financiación de capital en términos atractivos; cambios en

regulaciones bancarias o su interpretación, incumplimiento de estas; y otros factores de riesgo señalados en la sección de “Factores de

Riesgo” de nuestro reporte anual en la Forma 20-F. Los factores de riesgo y otros factores clave que hemos indicado o que indiquemos en

nuestros reportes o presentaciones pasadas o futuras, incluidas las del U.S. Securities and Exchange Commission, podrían afectar nuestro

desempeño financiero y de negocio.

Nota: La información que contiene esta presentación no está auditada. No obstante, las cuentas consolidadas están preparadas con base

en los principios y regulaciones contables prescritas por la Comisión Nacional Bancaria y de Valores para las Instituciones de Crédito.

Todas las cifras presentadas están en millones de pesos mexicanos, a menos que se indique lo contrario. Las cifras históricas no están

ajustadas a la inflación.

3

Presentación de Resultados

2T17

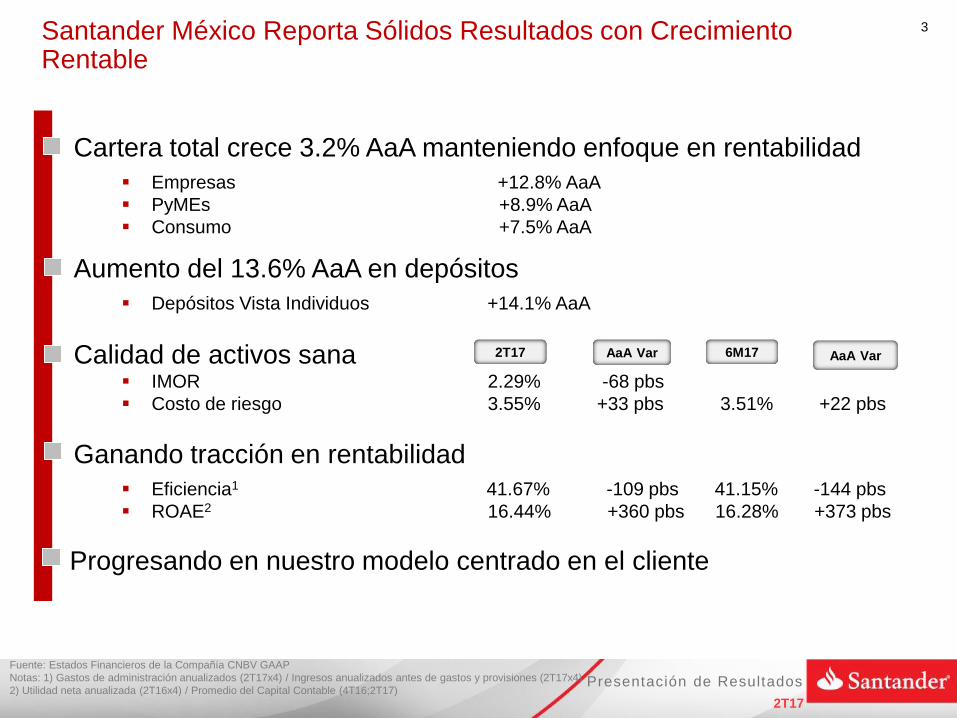

Ganando tracción en rentabilidad

Eficiencia1 41.67% -109 pbs 41.15% -144 pbs

ROAE2 16.44% +360 pbs 16.28% +373 pbs

Cartera total crece 3.2% AaA manteniendo enfoque en rentabilidad

Empresas +12.8% AaA

PyMEs +8.9% AaA

Consumo +7.5% AaA

Calidad de activos sana IMOR 2.29% -68 pbs

Costo de riesgo 3.55% +33 pbs 3.51% +22 pbs

Aumento del 13.6% AaA en depósitos

Depósitos Vista Individuos +14.1% AaA

Fuente: Estados Financieros de la Compañía CNBV GAAP

Notas: 1) Gastos de administración anualizados (2T17x4) / Ingresos anualizados antes de gastos y provisiones (2T17x4)

2) Utilidad neta anualizada (2T16x4) / Promedio del Capital Contable (4T16;2T17)

Santander México Reporta Sólidos Resultados con Crecimiento Rentable

2T17 AaA Var 6M17 AaA Var

Progresando en nuestro modelo centrado en el cliente

4

Presentación de Resultados

2T17

Cartera Total Depósitos Totales

4,3134,2464,2034,0203,969

11.3%

1T17

11.4%

4T16

13.7%

2T16

15.0%13.3%

3T16 May’17

4,4184,3544,3394,1684,045

May’17

11.6%

1T17

12.0%

4T16

12.9%

3T16

13.7%

2T16

15.2%

Crecimiento AaACrecimiento AaA

Consumo1 (Crecimiento AaA)

1T17

11.6%

4T16

12.4%

3T16

13.1%

2T16

13.1%

May’17

11.0%

Fuente: CNBV Banco a Mayo 2017 – miles de millones de pesos

Notas: 1) Incluye tarjetas de crédito, nómina, créditos personales y de auto

Depósitos a la Vista (Crecimiento AaA)

4T16

11.7%

May’17

9.9%

1T17

14.9%

3T16

14.3%

2T16

17.4%

Sano Crecimiento de la Cartera de Crédito y Depósitos del Sistema

5

Presentación de Resultados

2T17

Cartera Total

589,910584,711591,428598,829571,685

+0.9%

+3.2%

2T171T174T163T162T16

Fuente: Estados Financieros de la Compañía CNBV GAAP

Notes: 1) Individuos incluye: hipotecas, tarjetas de crédito y consumo

Distribución de la Cartera

38%

Jun17Dic16

23%

39%

25%

36%

39%

Dic15

27%

34%

39% Individuos1

Corporativos y

Gobierno

Empresas y

PyMEs

Evolución de la Cartera

Buen Desempeño en Segmentos de Mayor Rentabilidad a pesar de la

Desaceleración de la Cartera de Crédito Total

Empresas26%

Corporativo13%

Gob&EntFin10%

PyMEs12%

Hipotecas21%

TDC9%

Consumo9%

6

Presentación de Resultados

2T17

230,377220,485

Consumo1Tarjeta de CréditoHipotecario

Individuos

52,12850,84551,53750,70249,307 +2.5%

3T162T16

+5.7%

2T171T174T16

124,641

4T16

128,836

2T17

126,728

2T16

127,565

1T173T16

+2.2%

127,380-0.1%

2T16 2T17+4.5%

+9.3%

3T162T16

46,53749,069

4T16

48,528

1T17

47,578 +3.7%50,869

2T17

Nomina

Personal

Continúa penetración de la tarjeta

Santander-Aeromexico, alcanzando

+657 miles de clientes, 38% nuevos

3o en términos de mercado

2do en términos de mercado

Incremento en competencia del

mercado con precios agresivos

Fuerte foco en nómina, +9% AaA

+1.9 millones de clientes Santander

Plus, 52% nuevos

Atrayendo nuevas cuentas de

nómina, apalancándonos de fuerte

posición en empresas

Fuente: Estados Financieros de la Compañía CNBV GAAP

Participación de Mercado calculada con datos CNBV a Mayo 2017

Notas: 1) Incluye créditos personales, nómina y auto

Préstamos a Individuos Afectados por Fuerte Competencia,

Particularmente en Hipotecas, Créditos al Consumo Mantienen Dinamismo

7

Presentación de Resultados

2T17

PyMEs Empresas

Corporativos

145,384

4T16

12.8%

144,290

3T16 1T172T16

138,192135,030

2T17

152,303+4.8%69,61468,57167,64066,84363,934

+8.9%

3T16 1T17

+1.5%

2T174T162T16

76,94979,23480,78873,656

+4.5%

2T172T16

100,216

3T16 1T174T16

-2.9%

Créditos Comerciales

359,533351,2002T16 2T17+2.4%

Gobierno & Ent. Financieras

60,66764,04369,80968,570

78,580

-22.8%

-5.3%

1T174T16 2T173T162T16

Fuente: Estados Financieros de la compañía CNBV GAAP

Sólido Crecimiento en PyMEs y Empresas, Afectado por Gobierno y Corporativos

8

Presentación de Resultados

2T17

Depósitos Totales

388,129

+10.3%

2T17

428,134

2T16

+21.7%

2T17

189,333

2T16

155,556

Vis

taP

lazo

*

617,467

542,191

70%

30%

2T16

31%

1T17

594,270

70%

30%

4T16

593,485

69%

31%

3T16

+3.9%

+13.6%

Vista

Plazo

2T17

69%

543,685

71%

29%

Depósitos Totales de particulares y PyMEs crecen 28.7%y 12.3%,

respectivamente

Continuamos expandiendo la base de clientes de

Nómina y Select

Santander Plus lanzado en Mayo 16 contribuye al incremento en

los depósitos a la vista por medio de cuentas de nómina

Tasas de interés más altas favorecen crecimiento de

depósitos a plazo

+14.1%Individuos

Otros +9.1%

Fuente: Estados Financieros de la compañía CNBV GAAP

Nota: * Incluye Mercado de dinero

Enfoque Centrado en el Cliente para Individuos y PyMEs Contribuye a Crecimiento en Depósitos Totales

9

Presentación de Resultados

2T17

Miles de Clientes

1 De Julio a Junio de cada año / Miles de Clientes

Cifras pueden variar de las reportadas previamente derivado de restateos

2 BCG = Banca Corporativa Global / BAI = Beneficio antes de Impuestos

Clientes Digitales

1,6981,530

1,3701,203

1,064

2T171T174T16

+59.6%

3T162T16

Clientes Vinculados1

1T17

1,6701,623

3T16 2T17

1,832

1,507

2T16 4T16

+27.0%

1,442

Entradas1

Clientes Nuevos (neto)1

Salidas1 Netos

Contribución BCG a BAI2

6M17

25%

84%76%

2016

24%

75%

2015

16%

Banca

Corporativa

Global

Otras Unidades

de Negocios2,977

-4.2%

Jun16

2,853

Jun17

2,295

-38.2%

Jun16

1,419

Jun17

682

+110.3%

Jun16

1,434

Jun17

Continúa Tracción en Iniciativas Estratégicas

10

Presentación de Resultados

2T17

3T16

92.27%96.30%

2T174T16 1T172T16

106.73%101.57%95.04%

Fuentes de fondeo diversificadas y cómodo

perfil de vencimientos

Fuerte índice de cartera neta a depósitos

soporta futuras oportunidades de

crecimiento

LCR* = 178.39%, arriba del 80%

establecido como requerimiento regulatorio

por Banxico

Vencimientos de Deuda

Cartera Neta a Depósitos1

Fuente: Estados Financieros de la Compañía CNBV GAAP

Notas: 1) Créditos netos de provisiones entre el total de depósitos (Vista + Plazo)

2) Incluye las notas de capital Tier1 emitidas en Diciembre 2016

* LCR = Índice de cobertura de liquidez (Liquidity Coverage Ratio) **2T17 es preliminar

3,000

24,482

18,063

6,409

2,2681,003

11,066

1,621

2022 2026 2029+

9,0322

20242021202020192017 2018

CET1 y Capitalización

11.70 11.53 11.37

AT1

Tier 2

CET1

2T17**

15.74%

2T16 1T173T16

16.01% 16.17%15.10%

12.40

4T16

10.30

16.73%

Perfil de Liquidez y Posición de Capital Fuertes

11

Presentación de Resultados

2T17

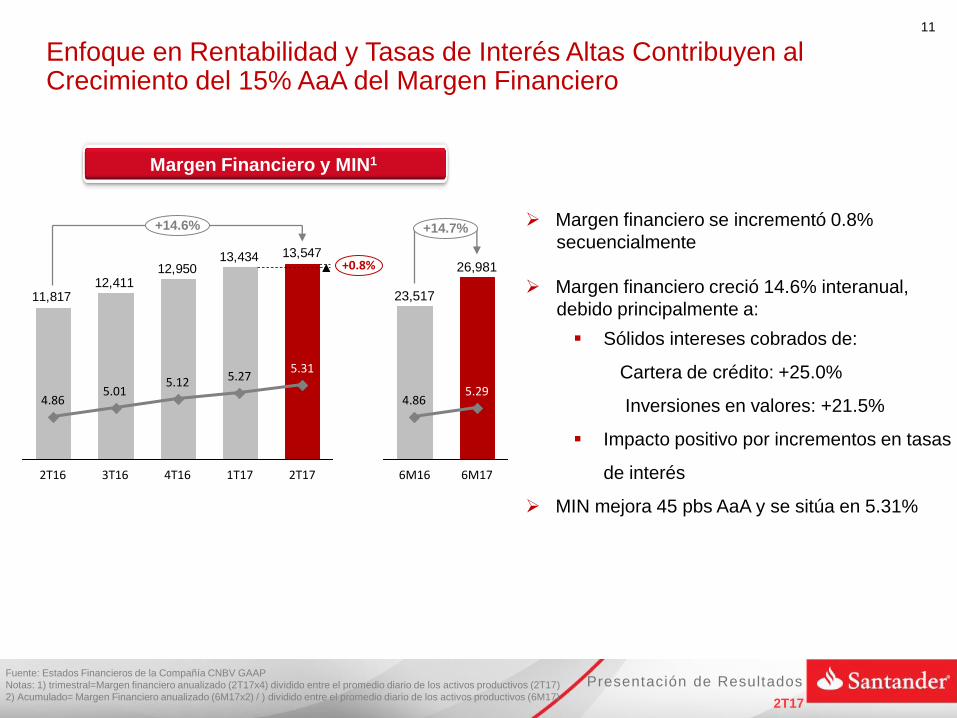

23,517

26,981

5.29

6M16

+14.7%

6M17

4.86

Margen Financiero y MIN1

13,54713,43412,950

12,41111,817

5.31

1T17 2T17

+0.8%

+14.6%

2T16

5.014.86

5.12 5.27

4T163T16

Margen financiero se incrementó 0.8%

secuencialmente

Margen financiero creció 14.6% interanual,

debido principalmente a:

Sólidos intereses cobrados de:

Cartera de crédito: +25.0%

Inversiones en valores: +21.5%

Impacto positivo por incrementos en tasas

de interés

MIN mejora 45 pbs AaA y se sitúa en 5.31%

Fuente: Estados Financieros de la Compañía CNBV GAAP

Notas: 1) trimestral=Margen financiero anualizado (2T17x4) dividido entre el promedio diario de los activos productivos (2T17)

2) Acumulado= Margen Financiero anualizado (6M17x2) / ) dividido entre el promedio diario de los activos productivos (6M17)

Enfoque en Rentabilidad y Tasas de Interés Altas Contribuyen al Crecimiento del 15% AaA del Margen Financiero

12

Presentación de Resultados

2T17

Comisiones Netas

4,1013,9263,9173,739

3,982+4.5%

+3.0%

2T171T174T163T162T16

Fuente: Estados Financieros de la Compañía CNBV GAAP

Notas: * Incluye comisiones de cobros y pagos, manejo de cuentas, cheques, comercio exterior y otras

6M17

+5.7%

8,0277,591

6M16

Var AaA Var AaA2T16 1T17 2T17 $$ % 6M16 6M17 $$ %

Banca Transaccional* 1,113 1,104 1,080 -33 -3.0% 2,165 2,148 -17 -0.8%Seguros 1,128 1,015 1,133 5 0.4% 2,150 2,184 34 1.6%Tarjetas de Crédito 836 811 901 65 7.8% 1,596 1,712 116 7.3%Fondos de Inversión 402 404 391 -11 -2.7% 756 795 39 5.2%Asesoría técnica y ofertas públicas 321 329 397 76 23.7% 519 726 207 39.9%Compra venta de valores y operaciones de Mercado de dinero

182 263 199 17 9.3% 405 462 57 14.1%

Comisiones netas 3,982 3,926 4,101 119 3.0% 7,591 8,027 436 5.7%

Banca de Inversión y Tarjetas de Crédito Contribuyen al Crecimiento de las Comisiones Netas

26%

28%

22%

9%

10%5%

Banca Transaccional*

Seguros

Tarjetas de Crédito

Fondos de Inversión

Asesoría técnica y ofertas públicas

Compra venta de valores yoperaciones de mercado de dinero

13

Presentación de Resultados

2T17

18,73718,40017,97616,87116,401

1T174T163T162T16

+14.2%

+1.8%

2T17

Fuente: Estados Financieros de la Compañía CNBV GAAP

Notas: *Ingresos Brutos de Operación no incluye otros ingresos

Ingresos Brutos de Operación*

32,405

6M16 6M17

+14.6%

37,137

Var AaA Var AaA2T16 1T17 2T17 Var $$ Var % 6M16 6M17 Var $$ Var %

Margen financiero 11,817 13,434 13,547 1,730 14.6% 23,517 26,981 3,464 14.7%Comisiones netas 3,982 3,926 4,101 119 3.0% 7,591 8,027 436 5.7%Resultado por intermediación 602 1,040 1,089 487 80.9% 1,297 2,129 832 64.1%Ingesos Brutos de Operación* 16,401 18,400 18,737 2,336 14.2% 32,405 37,137 4,732 14.6%

72%

22%

6%

Margen financiero neto

Comisiones y tarifas (Neto)

Resultado porintermediación

Ingresos Brutos de Operación Crecen 14% AaA Impulsados Principalmente por Margen Financiero y Resultado por Intermediación

14

Presentación de Resultados

2T17

Costo de Riesgo1Provisiones

3T16

3.41%

2T16

3.22%

1T17

3.49%

4T16

3.35% +6pbs

+33pbs

2T17

3.55%5,2415,134

4,7684,8894,511

3T162T16 2T171T174T16

+2.1%

+16.2%

Fuente: Estados Financieros de la Compañía CNBV GAAP

Notas: 1)Trimestral= Provisiones anualizadas (2T17x4) divididas entre el promedio de la cartera (4T16;2T17)

Acumulado =Provisiones anualizadas (6M17x2) divididas entre el promedio de la cartera (4T16;2T17)

* Comercial incluye: empresas, PyMEs, corporativo, gobierno y entidades financieras

* IMOR de comercial refleja la exposición a vivienderas

9,220

+12.5%

6M17

10,375

6M16 6M16

3.29%

+22pbs

6M17

3.51%

IMOR 2T16 1T17 2T17 Var AaA

(pbs) Var TaT(pbs)

Consumo 3.84% 3.85% 4.05% 21 20

Tarjeta de crédito 4.05% 4.16% 4.38% 33 22

Hipotecas 4.45% 3.52% 3.75% -70 23

Comercial* 2.19% 1.57% 1.26% -93 -31

PyMEs 2.48% 1.96% 1.95% -53 -1

Cartera Total 2.96% 2.38% 2.29% -67 -9

Sana Calidad de Activos a Pesar de un Menor Crecimiento de Cartera

15

Presentación de Resultados

2T17

6M16

42.59% 41.15%

-144pbs

6M17

Distribución del Gasto

Gastos Administrativos y Promocionales Eficiencia1

Fuente: Estados Financieros de la Compañía CNBV GAAP

Notas: 1) Trimestral=Gastos admon. anualizados (2T17x4) entre resultado anualizado antes de gastos

(netos de provisiones) (2T17x4)

Acumulado=Gastos admon. anualizados (6M17x2) entre resultado anualizado antes de gastos

(netos de provisiones) (6M17x2)

7,9517,4817,2837,0487,015

2T16

+6.3%

+13.3%

2T171T174T163T16 1T17

40.62%

4T16

40.37%

3T16

41.34%

2T16

42.76%+105pbs

-109pbs

2T17

41.67%13,904

+11.0%

6M17

15,432

6M16

Var AaA Var AaA2T16 1T17 2T17 $$ % 6M16 6M17 $$ %

Personal 3,228 3,321 3,435 207 6.4% 6,363 6,756 393 6.2%

Gastos Administrativos 2,624 2,844 3,172 548 20.9% 5,218 6,016 798 15.3%

IPAB 633 733 709 76 12.0% 1,246 1,442 196 15.7%

Amortizaciones y depreciaciones 530 583 635 105 19.8% 1,077 1,218 141 13.1%Gastos de Administración y

Promoción7,015 7,481 7,951 936 13.3% 13,904 15,432 1,528 11.0%

Gastos de Admón. y Prom (sin IPAB) 6,382 6,748 7,242 860 13.5% 12,658 13,990 1,332 10.5%

Eficiencia Sana a Pesar de la Implementación de Iniciativas Estratégicas

16

Presentación de Resultados

2T17

Tasa Efectiva de Impuestos

Utilidad Neta

Utilidad antes de Impuestos

Fuente: Estados Financieros de la Compañía CNBV GAAP

Notas: 1) Trimestral=Resultado neto anualizado (2T17x4) entre el capital promedio (4T16;2T17)

Acumulado=Resultado neto anualizado (6M17x2) entre el capital promedio (4T16;2T17)

+360pbs

2T17

16.44%

1T17

16.14%

4T16

16.30%

3T16

13.38%

2T16

12.84%

+30pbs4,6094,5204,542

3,9263,708

2T16

+24.3%

+2.0%

2T171T174T163T16

+26.0%

6M17

9,129

6M16

7,247

16.28%

6M16

12.55%

+373pbs

6M17

ROAE1

4T16

24.20%

3T16

23.19%

2T16

24.02%22.12% 21.71%

1T17

-41pbs

-231bps

2T17 6M17

21.91%

-197bps

6M16

23.88%5,8875,8045,991

5,1114,880

2T16 4T16 1T17 2T173T16

+1.4%

+20.6%+22.8%

11,691

6M176M16

9,522

Utilidad Neta Robusta, Crece 24% AaA

17

Presentación de Resultados

2T17

MétricasObjetivo

2017

* No incluye las aportaciones al IPAB

Cartera Total Δ 7%-9% Δ 7%-9%

Depósitos Totales Δ 9%-11% Δ 9%-11%

Costo de Riesgo 3.3%-3.5% 3.4%-3.6%

Gastos Δ 10%-12%* Δ 10%-12%*

Tasa Fiscal 24%-25% 21%-22%

Utilidad Neta Δ 8%-11% Δ 17%-20%

Métrica 2017

Revisada

Santander México Revisa la Guía de 2017

18

Presentación de Resultados

2T17

Preguntas y Respuestas

19

Presentación de Resultados

2T17

Anexos

20

Presentación de Resultados

2T17

Enfrentando Niveles Más Altos de Incertidumbre y Volatilidad

PIB (% Crecimiento)

Tasa de Referencia Banxico (%, final del año)Inflación (% Anual)

2.3

2.7

1.9*

2016 2019E

1.7*

2017E2015

1.9*

2018E

7.007.00

3.25

2019E2018E

7.25*

2017E

5.75

2015 2016

3.4

2.1

2019E

3.9*

2018E

4.0*

2017E2016

5.8*

2015

Fuente: INEGI, Banxico and Santander

*Revisado de otros trimestres

1.7

Tipo de Cambio (MxP/USD)

18.715.9

19.8*

2016 2017E 2019E2018E

19.4*

2015

19.8*

21.1

5.2

1.6

20.3

7.50

1.720.9

4.4 3.8

21

Presentación de Resultados

2T17

2T17 1T17 2T16% Change

TaT AaA

Ingresos por intereses 24,180 22,722 18,114 6.4 33.5

Gastos por intereses (10,633) (9,288) (6,297) 14.5 68.9

Margen financiero 13,547 13,434 11,817 0.8 14.6

Estimación preventiva para riesgos crediticios (5,241) (5,134) (4,511) 2.1 16.2

Margen financiero ajustado por riesgos

crediticios 8,306 8,300 7,306 0.1 13.7

Comisiones y tarifas cobradas 5,456 5,255 5,047 3.8 8.1

Comisiones y tarifas pagadas (1,355) (1,329) (1,065) 2.0 27.2

Comisiones netas 4,101 3,926 3,982 4.5 3.0

Resultado por intermediación 1,089 1,040 602 4.7 80.9

Otros ingresos (egresos) de la operación 342 19 5 1,700.0 6,740.0

Gastos de administración y promoción (7,951) (7,481) (7,015) 6.3 13.3

Ingresos de operación total 5,887 5,804 4,880 1.4 20.6

Impuestos a la utilidad (1,278) (1,284) (1,172) (0.5) 9.0

Resultado consolidado neto 4,609 4,520 3,708 2.0 24.3

Participación no controladora 0 0 0 n.a. n.a.

Resultado neto total 4,609 4,520 3,708 2.0 24.3

Estado de Resultados Consolidado

22

Presentación de Resultados

2T17

Balance Consolidado2T17 1T17 2T16

% ChangeTaT AaA

Disponibilidades 82,197 94,473 87,299 (13.0) (5.8)Cuentas margen 3,603 2,741 3,565 31.4 1.1Inversiones en valores 286,415 322,368 327,212 (11.2) (12.5)Deudores por reporto 24,316 4,600 10,167 428.6 139.2Inversiones en Valores 0 0 0 n.a. n.a.Derivados 140,887 155,764 169,594 (9.6) (16.9)Ajuste de valuación por cobertura de activos financieros 3 (16) 72 (118.8) (95.8)Total cartera de crédito 589,910 584,711 571,685 0.9 3.2Estimación preventiva para riesgos crediticios (20,194) (19,899) (19,447) 1.5 3.8Cartera de crédito (neto) 569,716 564,812 552,238 0.9 3.2Beneficio por recibir en operaciones de bursatilización 117 118 114 (0.8) 2.6

Otras cuentas por cobrar (neto) 69,437 91,457 83,766 (24.1) (17.1)Bienes adjudicados (neto) 464 482 645 (3.7) (28.1)Inmuebles, mobiliario y equipo (neto) 5,606 5,590 5,305 0.3 5.7Otras inversiones permanentes 91 126 125 (27.8) (27.2)Impuestos y participación de los trabajadores en las utilidades diferidos (neto)

19,085 19,094 17,186 (0.0) 11.0

Cargos diferidos, pagos anticipados e intangibles 6,903 6,703 6,549 3.0 5.4Otros activos a corto y largo plazo 219 216 208 1.4 5.3Total Activo 1,209,059 1,268,528 1,264,045 (4.7) (4.4)

Captación 662,736 639,885 592,923 3.6 11.8Préstamos interbancarios y de otros organismos 79,599 57,192 58,416 39.2 36.3Acreedores por reporto 74,466 141,615 149,304 (47.4) (50.1)Colaterales vendidos o dados en garantía 18,276 22,770 30,822 (19.7) (40.7)Derivados 139,043 153,741 179,829 (9.6) (22.7)Otras cuentas por pagar 86,430 104,039 110,241 (16.9) (21.6)Obligaciones subordinadas en circulación 32,871 33,836 24,410 (2.9) 34.7Créditos diferidos y cobros anticipados 668 741 594 (9.9) 12.5Total Pasivo 1,094,090 1,153,819 1,146,539 (5.2) (4.6)

Capital Contable 114,969 114,709 117,506 0.2 (2.2)

Nuestra misión es contribuir al progreso de

las personas y de las empresas.

Nuestra cultura se basa en la creencia de

que todo lo que hacemos debe ser

Gracias

Sencillo Personal Justo