Presentación de PowerPoint - Cooprogreso · • Documento endosable Requisitos personas naturales:...

41

-

Upload

nguyendien -

Category

Documents

-

view

227 -

download

0

Transcript of Presentación de PowerPoint - Cooprogreso · • Documento endosable Requisitos personas naturales:...

Presentación Institucional

4 Décadas de una Trayectoria Impecable

4 Décadas de una Trayectoria Impecable

Durante 46 años hemos actuado con absoluta transparencia, y prudencia en nuestro

manejo financiero, manteniendo siempre presente que nuestra principal obligación es

precautelar los recursos de nuestros socios y clientes, lo cual ha generado altos niveles

de confianza.

Hemos logrado satisfacer las necesidades de alrededor de 100 mil socios, a través de

la prestación de servicios financieros precisos y oportunos. Nuestros créditos son

otorgados de manera diversificada y después de un riguroso análisis, evitando la

concentración de recursos en pocos deudores o en sectores económicos específicos.

En la actualidad somos una de las Cooperativas de Ahorro y Crédito más grandes y

sólidas del Ecuador.

Nuestro estructura y posicionamiento financiero nos ha hecho acreedores a la

calificación de riesgo AA, la mejor calificación del Sistema Cooperativo Ecuatoriano.

Un Firme Compromiso Social

Un Firme Compromiso Social

Nos enorgullecemos de ser una institución con finalidad social, que enfoca sus

productos y servicios en beneficio de las clases trabajadoras y de aquellos segmentos

más vulnerables de la población, contribuyendo a mejorar su calidad de vida.

En la actualidad, a través del Programa de crédito con educación, CREER, otorgamos

créditos comunales en zonas rurales, exclusivamente a mujeres de escasos recursos

económicos , promoviendo actividades productivas que mejoren sus ingresos.

Nuestros productos de Micro crédito apoyan a pequeños empresarios para que

incrementen sus negocios, los manejen de mejor manera y generen nuevas plazas de

trabajo.

Seguridad y Solvencia

Seguridad y Solvencia

Nuestras solidez institucional nos permite ofrecer a nuestros clientes depositantes

productos que combinan adecuadamente un bajo nivel de riesgo con una rentabilidad

muy atractiva.

El flujo de caja que recibimos cada mes por el pago de nuestras operaciones de crédito

y las captaciones de nuestros socios y clientes, sumado al adecuado control financiero,

nos permite manejar adecuados niveles de liquidez.

Los principales índices financieros como solvencia, liquidez, provisiones, entre otros,

reflejan un manejo financiero prudente, vital para el éxito de cualquier negocio

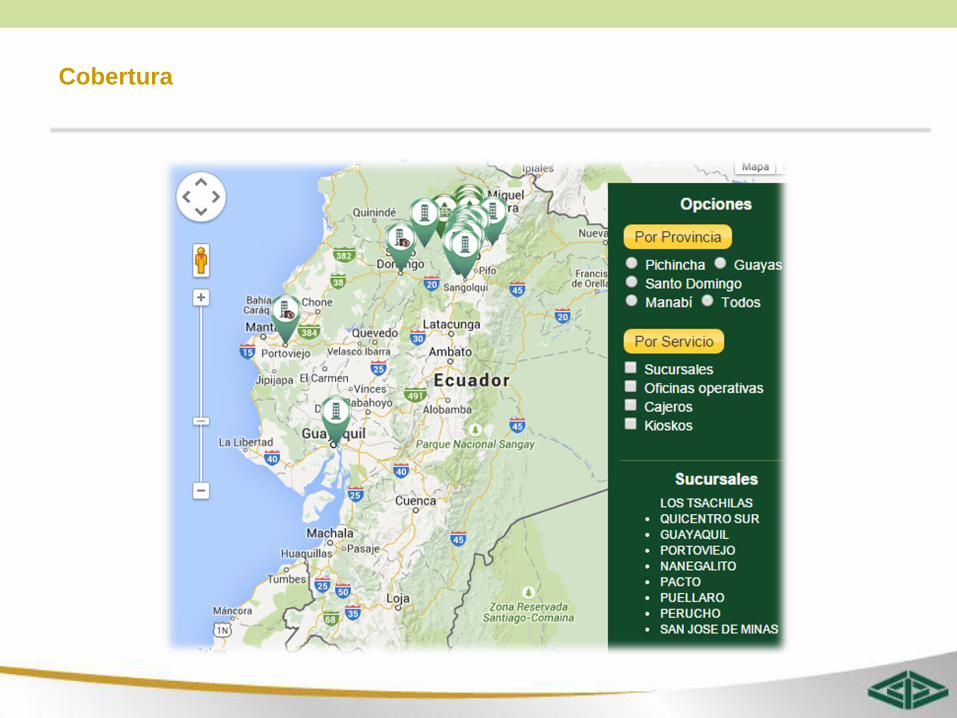

Cobertura

Cifras Institucionales

Activo

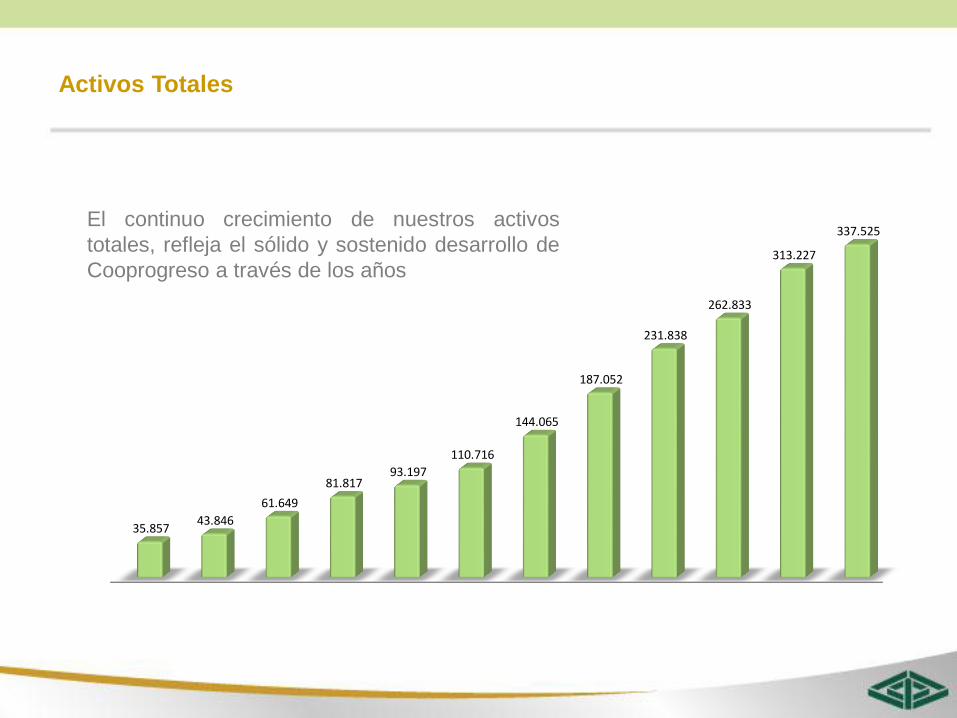

Activos Totales

El continuo crecimiento de nuestros activos

totales, refleja el sólido y sostenido desarrollo de

Cooprogreso a través de los años

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

35.857 43.846

61.649

81.817 93.197

110.716

144.065

187.052

231.838

262.833

313.227

337.525

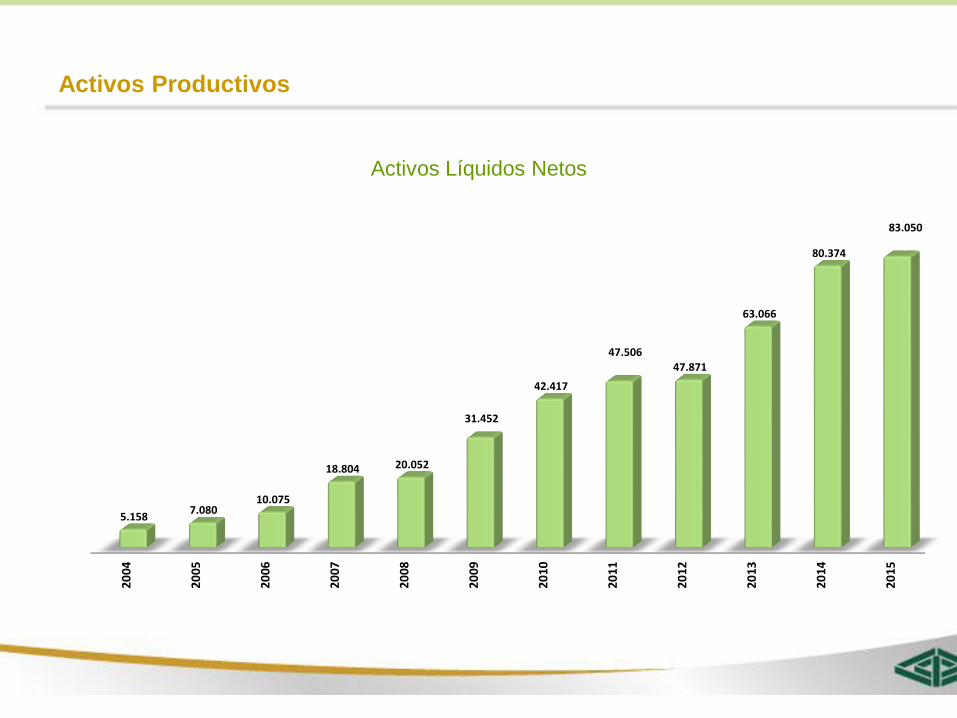

Activos Productivos

Activos Líquidos Netos

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

5.158 7.080

10.075

18.804 20.052

31.452

42.417

47.506 47.871

63.066

80.374

83.050

Activos Productivos

Cartera Bruta Total

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

28.674

34.645

47.863

59.642

72.803 78.788

100.653

135.413

182.790

199.736

229.932

252.359

CARTERA BRUTA TOTALCARTERA BRUTA TOTAL

Distribución de la Cartera

Nuestro principal producto lo constituyen la

cartera de microcrédito y consumo, seguido por la

cartera de vivienda y finalmente cartera comercial 3%

46%

10%

41%

COMERCIAL CONSUMO

VIVIENDA MICRO

Pasivo

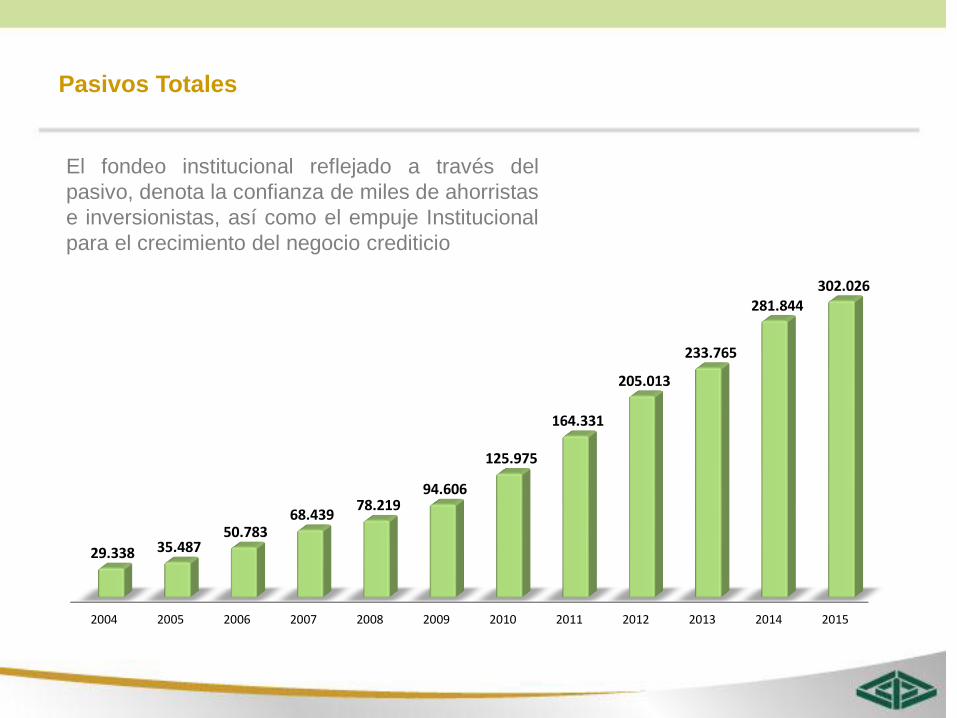

Pasivos Totales

El fondeo institucional reflejado a través del

pasivo, denota la confianza de miles de ahorristas

e inversionistas, así como el empuje Institucional

para el crecimiento del negocio crediticio

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

29.338 35.487 50.783

68.439 78.219

94.606

125.975

164.331

205.013

233.765

281.844 302.026

Distribución del Fondeo

DEPOSITOS AHORRO22%

DEPOSITOS PLAZO64%

DEPOSITOS RESTRINGIDOS

0%

OBLIGACIONES LOCALES

4%

OBLIGACIONES EXTERNAS

10%

Depósitos de Ahorro y Encajes

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

16.552 18.318

16.506

20.805

25.628

31.163

41.750 44.294

49.921

57.509

65.148 65.005

Depósitos de Plazo Fijo

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

10.389 13.328 19.420

24.082 24.608

36.503

51.138

81.827

106.411

132.111

181.113 187.313

Patrimonio

Patrimonio y Capital Social

El fortalecimiento patrimonial ha continuado

incrementándose en los últimos años y mantiene

una tendencia favorable en el 2015, aspecto

primordial para la continuidad del negocio

financiero

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

5.607 6.913

8.744

13.378 14.978

16.110 18.090

22.721

26.825

29.068 31.382

35.498

3.149 3.445 4.721

6.969 8.342

9.371 10.232

12.500

15.454 17.294

18.813 20.832

PATRIMONIO CAPITAL SOCIAL

Indicadores Financieros

Indicadores Financieros

La administración integral de la Institución ha facilitado la obtención de buenos

resultados de gestión, lo cual compromete su mantención y mejoramiento en el

tiempo, a la luz de la alta competitividad existente

GRUPO INDICADOR nov-15COBERTURA DE PATRIMONIO TECNICO - SOLVENCIA 13.80%COBERTURA PATRIMONIAL DE ACTIVOS 217.96%

MOROSIDAD TOTAL 5.79%PROVISIONES / CARTERA IMPRODUCTIVA 87.10%

ACTIVOS PRODUCTIVOS / PASIVOS CON COSTO 107.91%

GASTOS OPERATIVOS / MARGEN FINANCIERO. º ABSORCION 94.75%

GASTOS PERSONAL / ACTIVOS TOTALES PROMEDIO 2.78%GASTOS OPERACIONALES / ACTIVOS TOTALES PROM 6.22%

ROA 0.96%ROE 9.82%

FONDOS DISPONIBLES / DEPOSITOS CORTO PLAZO 27.82%FOND.DISP + INV / OBLIG. PUBLIC + OBLIG. FINANC. 28.22%

CALIDAD DE ACTIVOS

MANEJO

ADMINISTRATIVO

RENTABILIDAD

LIQUIDEZ

CAPACIDAD

PATRIMONIAL

Calificación de Riesgo

Calificación de Riesgo Global

Tras un análisis de los Estados Financieros con corte a Marzo de 2015, la evaluación

del riesgo del entorno, así como del riesgo operacional de la COOPERATIVA

COOPROGRESO LTDA. y la comparación de su situación financiera con el segmento

de Cooperativas, mantenemos calificación de riesgo en la categoría de “AA”, que

corresponde a:

COAC 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Cooprogreso A- A A A+ A+ A+ A+ AA- AA- AA- AA AA AA

Justificación de la Calificación

“La institución es muy sólida financieramente, tiene buenos antecedentes de

desempeño y no parece tener aspectos débiles que se destaquen. Su perfil general

de riesgo, aunque bajo, no es tan favorable como el de las instituciones que se

encuentran en la categoría más alta de calificación.”Fuente: Informe Calificadora de Riesgo Class International Rating del 26 de Junio de 2015

Portafolio de Productos de Crédito

Segmento Comercial

Sub Segmento Pymes

• Destino: Capital de Trabajo y Compra de Activos Fijos

• Monto Mínimo: $ 4,000

• Monto Máximo: $ 500,000

• Plazo Mínimo: 90 días

• Plazo Máximo: 60 meses

• Tasa: Regida BCE

Sub Segmento Empresarial

• Destino: Capital de Trabajo y Compra de Activos Fijos

• Monto Mínimo: $ 200,001

• Monto Máximo: $ 500,000

• Plazo Mínimo: 90 días

• Plazo Máximo: 60 meses

• Tasa: Regida BCE

Segmento Comercial

Sub Segmento Corporativo

• Destino: Capital de Trabajo y Compra de Activos Fijos

• Monto Mínimo: $ 500,000

• Monto Máximo: $ 1’000,000

• Plazo Mínimo: 90 días

• Plazo Máximo: 60 meses

• Tasa: Regida BCE

Segmento Microempresarial

• Destino: Para capital de trabajo, compra de activos fijos

• Monto Mínimo: $ 600

• Monto Máximo: $ 80,000*

• Plazo Mínimo: 12 meses

• Plazo Máximo: 84 meses

• Tasa Nominal Desde: 19,00%

• Tasa Nominal Hasta: 22,80%

Segmento Consumo

• Destino: Para cubrir cualquier necesidad del socio / cliente

• Monto Mínimo: $ 600

• Monto Máximo: $ 50,000*

• Plazo Mínimo: 12 meses

• Plazo Máximo: 72 meses

• Tasa Nominal: 15,15%

• Tasa Efectiva: 16,25%

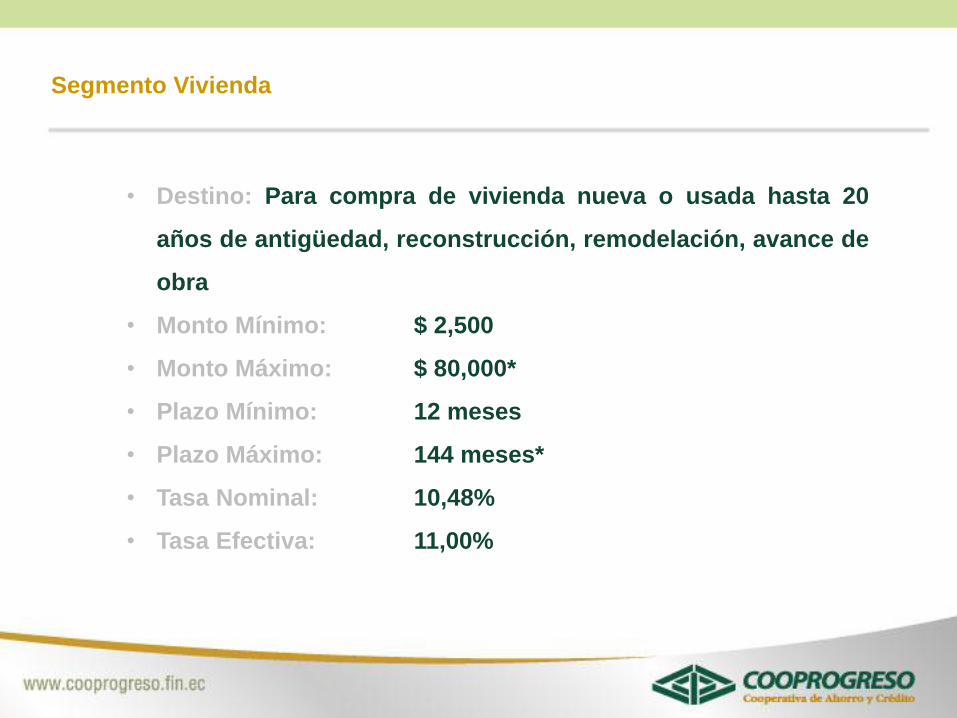

• Destino: Para compra de vivienda nueva o usada hasta 20

años de antigüedad, reconstrucción, remodelación, avance de

obra

• Monto Mínimo: $ 2,500

• Monto Máximo: $ 80,000*

• Plazo Mínimo: 12 meses

• Plazo Máximo: 144 meses*

• Tasa Nominal: 10,48%

• Tasa Efectiva: 11,00%

Segmento Vivienda

Portafolio de Productos a la Vista

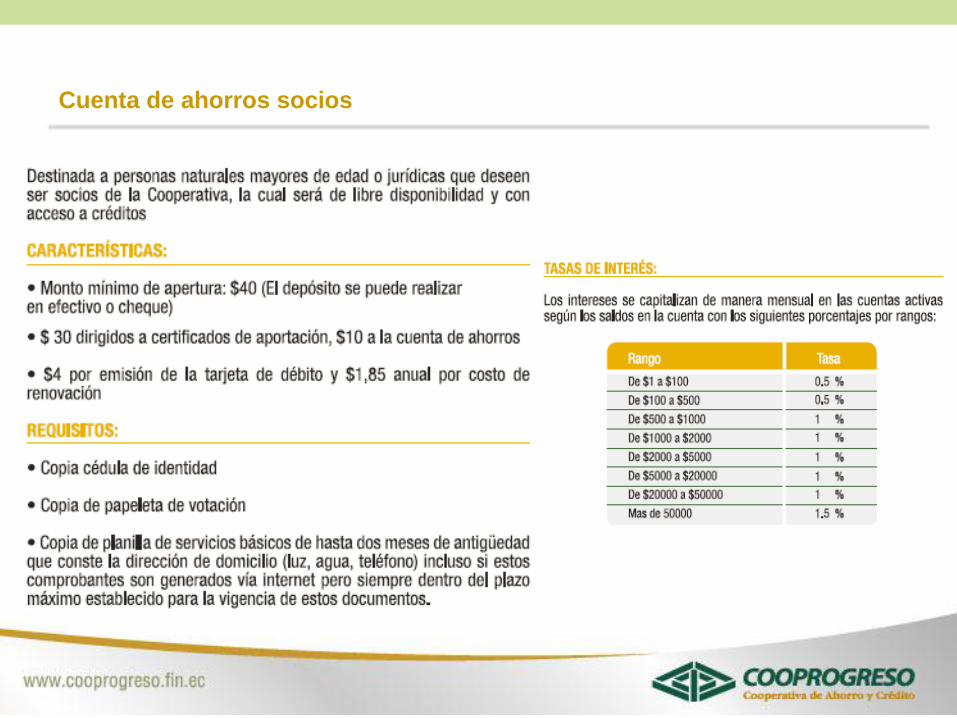

Cuenta de ahorros socios

Cuenta de ahorros programados

Portafolio de Productos a plazo

Inversiones

Beneficios:

• Tasas atractivas que generan rentabilidad

• Certificados respaldados por la Corporación de Seguros de Depósitos

• Pago del interés mensual o al vencimiento del documento.

• Acceso a crédito garantizado con la inversión

• Documento negociable en el mercado

• Documento endosable

Requisitos personas naturales:

• Original y copia de la cédula de ciudadanía

• Original y copia del certificado de votación

• Original y copia de una planilla de servicio básico.

Servicios

Seguro de Vida y Asistencia Médica y

Odontológica

Pago del Bono de Desarrollo Humano

Pago de Tarjetas de Crédito Visa y

Mastercard (Pacificard)

Pago de Planillas de Agua: EMAAP, EMMAP (Portoviejo), Interagua

(Guayaquil)

Pago de Planillas de Luz: EEQ,

EMELNORTE (Cayambe)

Pago de Planillas de Teléfono: CNT

Servicios

Pines y recargas Movistar y

Claro Pines Alegro

Matriculaciónvehicular

Transferencias de dominio

SRI – RISEPagos Leonisa, De Pratti, IECE

Pagos AVON, Univisa, Tv

Cable

Cash Management: Pago a proveedores

y Transferencias

Servicio de Remesas

Comisión de Tránsito del

Guayas

Recaudaciones Municipio de

Quito

Municipio de Guayaquil

Servicios

Cobertura Transaccional

• Transacciones de depósitos y retiros en efectivo a nivel nacional por

la Red de Servicios Transaccionales SERVIPAGOS

Cash Management

Introducción

• El sistema de Cash Management está creado para colaborar en el trabajo cotidiano de

cada una de las empresas que envían los pagos, facilitando la ejecución de

transacciones así como operaciones implícitas en la ejecución de dichas transacciones.

• Este módulo permite a las empresas manejar eficientemente sus cuentas por pagar y

cobrar utilizando la más alta tecnología y red de oficinas de la Cooperativa. Funciona a

través de un sistema que es accesado por la empresa, previa contratación.

• La empresa carga en el sistema la información necesaria para los pagos, en este caso

pagos de nómina.

• Las órdenes pueden ejecutarse a través de débito / crédito a cuenta pre autorizado, Web

por parte del socio – cliente.

• La información de pagos se mantiene en el sistema de la Cooperativa, la cual puede ser

consultada por la empresa y utilizada para actualizar registros y su contabilidad, de

acuerdo a formatos establecidos previamente