Presentación de PowerPoint - CLUB...

119

www.gvamundial.com.mx 1 EJEMPLOS Y COMENTARIOS RELEVANTES PARA: EL CIERRE FISCAL DE ISR DE PERSONAS MORALES 2015 Autor: C.P.C. Francisco Cárdenas Guerrero. Expositor: C.P. Nicolás Pérez Méndez.

Transcript of Presentación de PowerPoint - CLUB...

www.gvamundial.com.mx

1

EJEMPLOS Y COMENTARIOS RELEVANTES PARA:

EL CIERRE FISCAL DE ISR

DE PERSONAS MORALES

2015

Autor: C.P.C. Francisco Cárdenas Guerrero.

Expositor: C.P. Nicolás Pérez Méndez.

www.gvamundial.com.mx

2

CIERRE CONTABLE Y FISCAL

INFORMACIÓN Y VALORES FISCALES Valores:

1. Determinar el saldo de la cuenta de Utilidad Fiscal neta (Efecto de la PTU)

2. Determinar el saldo de la cuenta de Utilidad Fiscal Neta Reinvertida

3. Determinar el saldo de la cuenta de Capital de aportación actualizada

4. ISR por acreditar por pago de dividendos de ejercicios anteriores.

3

Saldo inicial de CUFÍN al 1º. De enero 2014

XXV.

Para los ejercicios de 2001 a 2013, la utilidad fiscal neta se

determinará en los términos de la Ley del Impuesto sobre la Renta

vigente en el ejercicio fiscal de que se trate. Asimismo, por dicho

periodo se sumarán los dividendos o utilidades percibidas y se

restarán los dividendos distribuidos conforme a lo dispuesto en la

Ley vigente en los ejercicios señalados. (Primer párrafo)

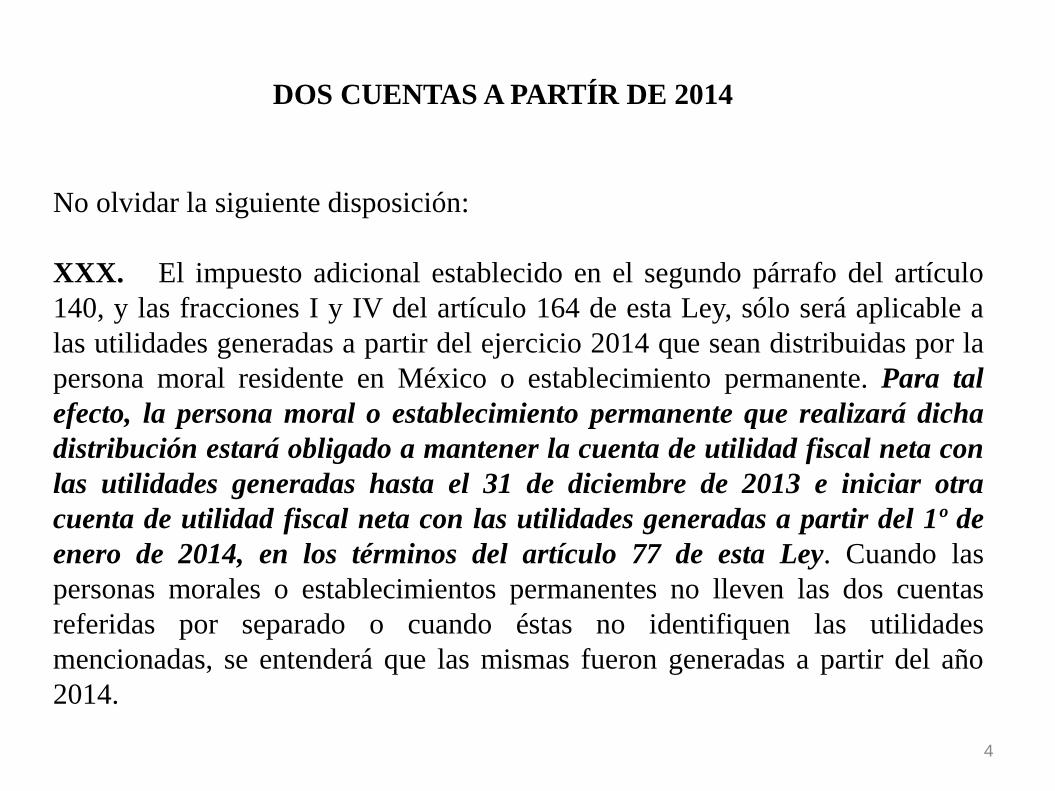

DOS CUENTAS A PARTÍR DE 2014

No olvidar la siguiente disposición:

XXX. El impuesto adicional establecido en el segundo párrafo del artículo

140, y las fracciones I y IV del artículo 164 de esta Ley, sólo será aplicable a

las utilidades generadas a partir del ejercicio 2014 que sean distribuidas por la

persona moral residente en México o establecimiento permanente. Para tal

efecto, la persona moral o establecimiento permanente que realizará dicha

distribución estará obligado a mantener la cuenta de utilidad fiscal neta con

las utilidades generadas hasta el 31 de diciembre de 2013 e iniciar otra

cuenta de utilidad fiscal neta con las utilidades generadas a partir del 1º de

enero de 2014, en los términos del artículo 77 de esta Ley. Cuando las

personas morales o establecimientos permanentes no lleven las dos cuentas

referidas por separado o cuando éstas no identifiquen las utilidades

mencionadas, se entenderá que las mismas fueron generadas a partir del año

2014.

4

CUENTA DE UTILIDAD FISCAL NETA (Artículo 77 LISR,

vigente a partir de 2014)

Para los efectos de lo dispuesto en este artículo, se considera utilidad fiscal neta del ejercicio, la cantidad que se obtenga de restar al resultado fiscal del ejercicio, el impuesto sobre la renta pagado en los términos del artículo 9 de esta Ley, y el importe de las partidas no deducibles para efectos de dicho impuesto, excepto las señaladas en las fracciones VIII y IX del artículo 28 de la Ley citada, la participación de los trabajadores en las utilidades de las empresas a que se refiere la fracción I del artículo 9 de la misma y el monto que se determine de conformidad con el siguiente párrafo: (Tercer párrafo)

CUENTA DE UTILIDAD FISCAL NETA (Artículo 88 LISR)

Fracción I artículo 9 LISR (vigente a partir de 2014)

El resultado fiscal del ejercicio se determinará como sigue:

I. Se obtendrá la utilidad fiscal disminuyendo de la totalidad de los ingresos acumulables obtenidos en el ejercicio, las deducciones autorizadas por este Titulo y la participación de los trabajadores en las utilidades de las empresas pagada en el ejercicio, en los términos del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos.

CUENTA DE UTILIDAD FISCAL NETA

Resultado fiscal del ejercicio

Menos: ISR pagado (Artículo 9 LISR)

Menos:

Partidas no deducibles (Excepto F-VIII y IX, artículo 28

LISR y la PTU pagada disminuida)

Igual:

Utilidad Fiscal neta

Menos:

Disminución por acreditamiento artículo 10 LISR

Igual:

Utilidad Fiscal neta a sumar a la CUFÍN.

UTILIDAD FISCAL NETA DEL EJERCICIO

EJEMPLOS: Concepto Caso 1 Caso 2 Resultado Fiscal

1’000,000

200,000

ISR

330,000

66,000

No deducibles

100,000

180,000

UFÍN

570,000

-46,000

De conformidad con el artículo 117 del reglamento de la ley del ISR, las partidas no deducibles son las señaladas como tales en dicha ley, es decir las señaladas en el artículo 28.

8

CÁLCULO DE UFÍN

La PTU pagada en el ejercicio. (vigente a partir de 2014)

Artículo 28 LISR, no serán deducibles:

XXVI. Las cantidades que tengan el carácter de participación en la

utilidad del contribuyente o estén condicionadas a la obtención de

ésta, ya sea que correspondan a trabajadores, a miembros del

consejo de administración, a obligacionistas o a otros.

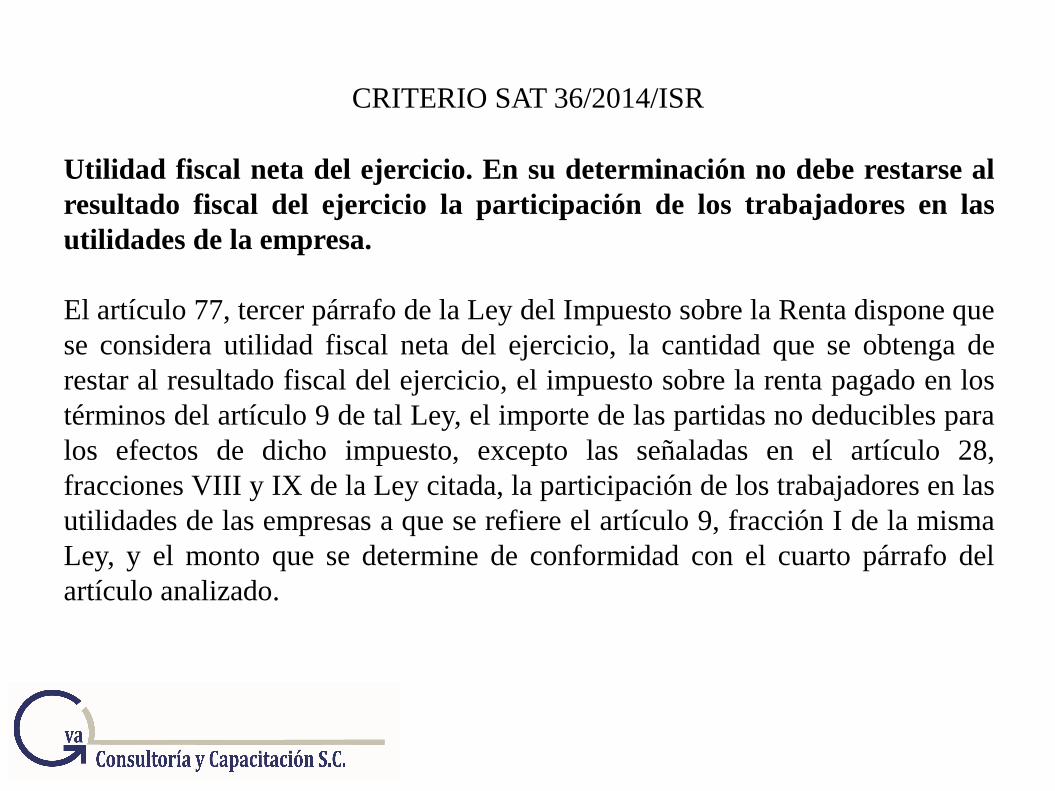

CRITERIO SAT 36/2014/ISR

Utilidad fiscal neta del ejercicio. En su determinación no debe restarse al

resultado fiscal del ejercicio la participación de los trabajadores en las

utilidades de la empresa.

El artículo 77, tercer párrafo de la Ley del Impuesto sobre la Renta dispone que

se considera utilidad fiscal neta del ejercicio, la cantidad que se obtenga de

restar al resultado fiscal del ejercicio, el impuesto sobre la renta pagado en los

términos del artículo 9 de tal Ley, el importe de las partidas no deducibles para

los efectos de dicho impuesto, excepto las señaladas en el artículo 28,

fracciones VIII y IX de la Ley citada, la participación de los trabajadores en las

utilidades de las empresas a que se refiere el artículo 9, fracción I de la misma

Ley, y el monto que se determine de conformidad con el cuarto párrafo del

artículo analizado.

CRITERIO SAT 36/2014/ISR

Al respecto, el artículo 9, segundo párrafo de la Ley en comento establece el

procedimiento para determinar el resultado fiscal del ejercicio. En particular, la

fracción I del párrafo referido indica que, como parte de dicho procedimiento,

se obtendrá la utilidad fiscal disminuyendo de la totalidad de los ingresos

acumulables obtenidos en el ejercicio, las deducciones autorizadas por el

Título II de tal Ley y la participación de los trabajadores en las utilidades de las

empresas pagada en el ejercicio, en los términos del artículo 123 de la

Constitución Política de los Estados Unidos Mexicanos.

Por lo tanto, debido a que en el resultado fiscal del ejercicio ya se encuentra

disminuida la participación de los trabajadores en las utilidades de las

empresas pagada en el ejercicio de conformidad con el artículo 9, segundo

párrafo de la Ley del Impuesto sobre la Renta, no debe restarse nuevamente

dicha participación para determinar la utilidad fiscal neta del ejercicio a que

se refiere el artículo 77, tercer párrafo de la Ley analizada, en razón de que es

una de las excepciones a que se refiere el mencionado párrafo.

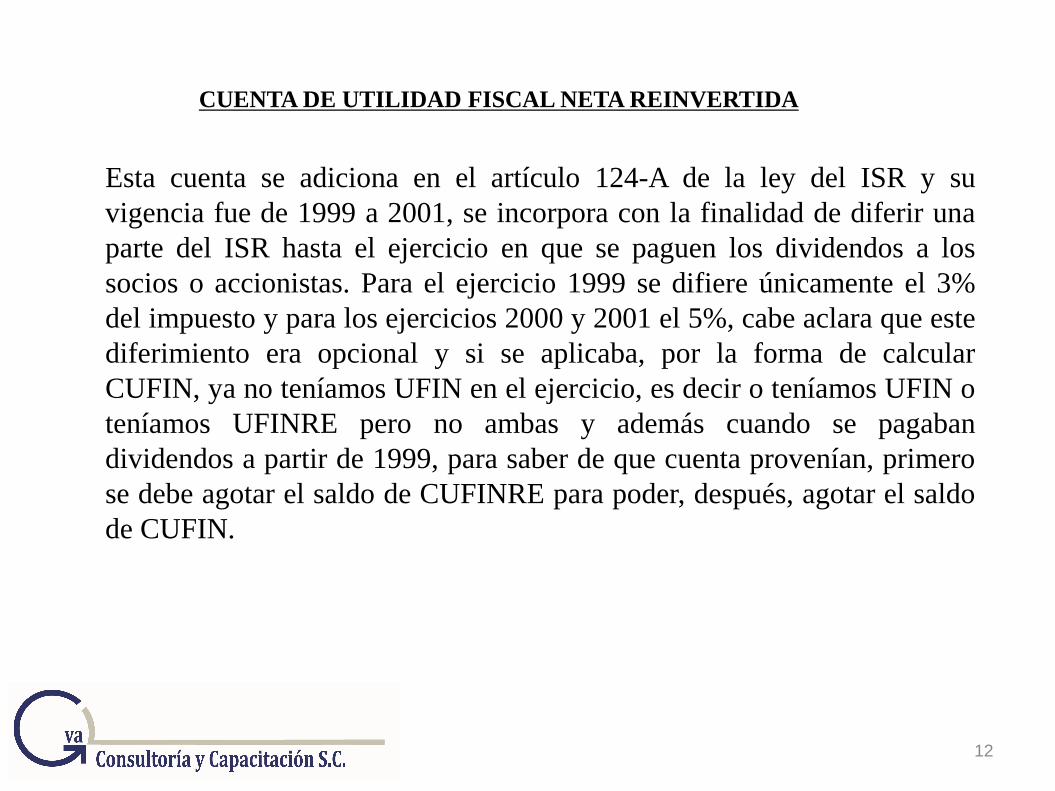

CUENTA DE UTILIDAD FISCAL NETA REINVERTIDA

Esta cuenta se adiciona en el artículo 124-A de la ley del ISR y su

vigencia fue de 1999 a 2001, se incorpora con la finalidad de diferir una

parte del ISR hasta el ejercicio en que se paguen los dividendos a los

socios o accionistas. Para el ejercicio 1999 se difiere únicamente el 3%

del impuesto y para los ejercicios 2000 y 2001 el 5%, cabe aclara que este

diferimiento era opcional y si se aplicaba, por la forma de calcular

CUFIN, ya no teníamos UFIN en el ejercicio, es decir o teníamos UFIN o

teníamos UFINRE pero no ambas y además cuando se pagaban

dividendos a partir de 1999, para saber de que cuenta provenían, primero

se debe agotar el saldo de CUFINRE para poder, después, agotar el saldo

de CUFIN.

12

www.gvamundial.com.mx

13

CIERRE CONTABLE Y FISCAL

TAREAS:

Toma de Inventario físico y valuación de los mismos (Efectos en ISR)

Conciliaciones bancarias ( Flujos IVA, AAxI para ISR)

Cuentas por cobrar (Deducción de incobrables, AAxI, ISR)

Préstamos a socios y accionistas (Dividendos Fictos)

Reconocimiento de reservas para cuentas incobrables, inventarios de lento

movimiento, pensiones e indemnizaciones, gratificaciones a empleados, etc.

(identificar las deducibles para ISR)

www.gvamundial.com.mx

14

CIERRE CONTABLE Y FISCAL

TAREAS:

Inventario de activos fijos y su conciliación contable-fiscal (Deducción ISR)

Análisis de gastos y cargos diferidos (Efectos en ISR)

Reconocimiento de pasivos exigibles

a) A favor de contribuyentes autotransportistas (y sector primario???)

b) A favor de Sociedades y Asociaciones Civiles prestadoras de servicios

c) A favor de personas físicas

www.gvamundial.com.mx

15

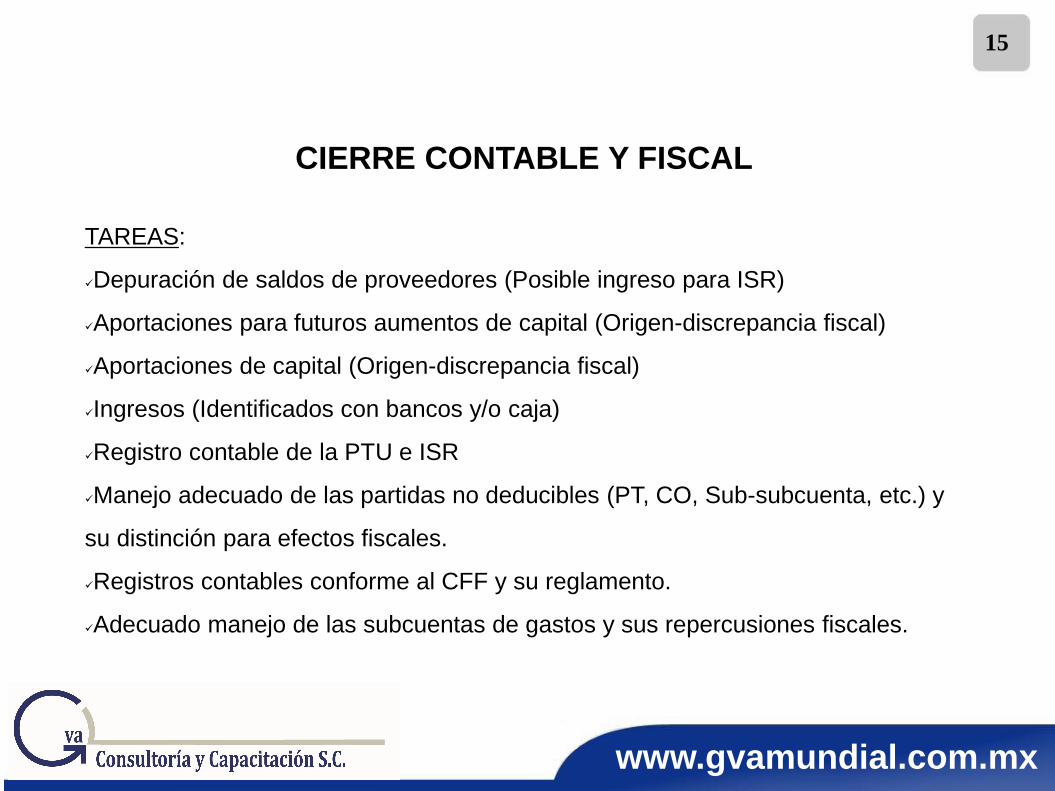

CIERRE CONTABLE Y FISCAL

TAREAS:

Depuración de saldos de proveedores (Posible ingreso para ISR)

Aportaciones para futuros aumentos de capital (Origen-discrepancia fiscal)

Aportaciones de capital (Origen-discrepancia fiscal)

Ingresos (Identificados con bancos y/o caja)

Registro contable de la PTU e ISR

Manejo adecuado de las partidas no deducibles (PT, CO, Sub-subcuenta, etc.) y

su distinción para efectos fiscales.

Registros contables conforme al CFF y su reglamento.

Adecuado manejo de las subcuentas de gastos y sus repercusiones fiscales.

www.gvamundial.com.mx

16

CIERRE CONTABLE Y FISCAL

TAREAS:

Soporte jurídico de las operaciones realizadas en el ejercicio. (69 y 69-B CFF)

Utilización de cuentas de orden (ISR, e IVA)

Revisar ajustes de auditoria, si es el caso, del ejercicio anterior.

No olvidar mantener y conservar los libros de actas, acciones y accionistas, así

como verificar que se tengan físicamente las acciones y cupones respectivos.

www.gvamundial.com.mx

17

CIERRE FISCAL ISR

Determinación del Resultado Fiscal:

(Artículo 9)

Concepto Importe

Ingresos acumulables 100,000

Menos: Deducciones autorizadas 40,000

Menos: PTU pagada 10,000

Igual: Utilidad Fiscal 50,000

Menos: Pérdidas de ejercicios ant. 5,000

Igual: Resultado Fiscal 45,000

ISR: Tasa 30% para 2015 13,500

www.gvamundial.com.mx

19

INGRESOS

www.gvamundial.com.mx

20

Artículo 16 RISR. Para los efectos del artículo 16 de la Ley, no se

considerarán ingresos acumulables los depósitos recibidos por el

arrendador, cuando éstos tengan como finalidad exclusiva garantizar el

cumplimiento de las obligaciones pactadas en el contrato de

arrendamiento y sean devueltos al finalizar el contrato.

Cuando los depósitos se apliquen al cumplimiento de cualquier obligación

derivada del contrato de arrendamiento, el monto aplicado será

considerado como ingreso acumulable para el arrendador en el mes

en que se apliquen.

DEPOSITOS RECIBIDOS EN GARANTIA

“NO SE CONSIDERAN INGRESOS”

.

www.gvamundial.com.mx

21

18-XI LISR. Las cantidades recibidas en efectivo, en moneda

nacional o extranjera, por concepto de préstamos, aportaciones

para futuros aumentos de capital o aumentos de capital

mayores a $600,000.00, cuando no se cumpla con lo

previsto en el artículo 76 XVI de esta Ley.

PRÉSTAMOS, APORTACIONES Y AUMENTOS

DE CAPITAL

“SON INGRESOS ACUMULABLES”

.

www.gvamundial.com.mx

22

Artículo 76 XVI. Los contribuyentes deberán informar a las autoridades

fiscales, a través de los medios y formatos que para tal efecto señale el

Servicio de Administración Tributaria mediante reglas de carácter general,

de los préstamos, aportaciones para futuros aumentos de capital o

aumentos de capital que reciban en efectivo, en moneda nacional o

extranjera, mayores a $600,000.00, dentro de los quince días posteriores a

aquél en el que se reciban las cantidades correspondientes.

Recomendación: Tomar en cuenta el actual artículo 113 del RLISR, ya que

la contabilización de estas cantidades, recibidas en 2 o más pagos, es anual.

PRÉSTAMOS, APORTACIONES Y

AUMENTOS DE CAPITAL

www.gvamundial.com.mx

23

Artículo 76 LISR (Obligaciones de las personas morales)

XV. Informar a las autoridades fiscales, a través de los medios y formatos

electrónicos, que señale el Servicio de Administración Tributaria mediante

reglas de carácter general, a más tardar el día 17 del mes inmediato

posterior a aquel en el que se realice la operación, de las

contraprestaciones recibidas en efectivo en moneda nacional o

extranjera, así como en piezas de oro o de plata, cuyo monto sea superior

a cien mil pesos. Las referidas reglas de carácter general podrán

establecer supuestos en los que no sea necesario presentar la información a

que se refiere esta fracción.

Recomendación: El artículo 112 del RLISR establece que este monto

incluye impuestos.

CONTRAPRESTACIONES RECIBIDAS EN

EFECTIVO

.

www.gvamundial.com.mx

24

CONCEPTOS NO OBJETO

(Artículo 16) No se consideran ingresos:

Aumento de capital.

Pago de la pérdida por sus accionistas.

Primas obtenidas por la colocación de acciones que emita la

propia sociedad.

Por utilizar para valuar sus acciones el método de

participación.

Ni los que obtengan con motivo de la revaluación de sus

activos y de su capital.

.

www.gvamundial.com.mx

25

INGRESOS NO ACUMULABLES

(Artículo 16) No serán acumulables:

… Los ingresos por dividendos o utilidades que

perciban de otras personas morales residentes en

México.

.

www.gvamundial.com.mx

26

INGRESOS QUE NO PAGAN ISR

(Artículo 74) No pagaran el ISR:

Las personas morales que se dediquen exclusivamente a las

actividades agrícolas, ganaderas, silvícolas o pesqueras:

Por los ingresos provenientes de dichas actividades hasta

por un monto, en el ejercicio, de veinte veces el salario mínimo

general correspondiente al área geográfica del contribuyente,

elevado al año, por cada uno de sus socios o asociados

siempre que no exceda, en su totalidad, de 200 veces el salario

mínimo general correspondiente al área geográfica del Distrito

Federal, elevado al año. Tratándose de ejidos y comunidades,

no será aplicable el límite de 200 veces el salario mínimo.

.

www.gvamundial.com.mx

27

AJUSTE ANUAL POR INFLACIÓN

www.gvamundial.com.mx

28 RECOMENDACIONES PARA EL AJUSTE

INFLACIONARIO

Depuración oportuna de todas las cuentas

contables.

Detección y análisis de cuentas con saldo contrario.

No registrar o registrar indebidamente las deudas,

podría generar una multa de 0.25% a 1% del monto

de la deuda no registrada (Art. 76, último párrafo,

CFF)

.

.

.

www.gvamundial.com.mx

29

RECOMENDACIONES PARA EL AJUSTE

INFLACIONARIO

Análisis de cuentas que integran conceptos que

deben incluirse, como de aquellos que no se

consideran para el AAxI.

Cuidar todas las excepciones a los créditos y

deudas.

Determinación mensual del AAxI para ir midiendo

su efecto.

.

.

www.gvamundial.com.mx

30

RECOMENDACIONES PARA EL AJUSTE

INFLACIONARIO

Valuar cada mes, se pague o no, se cobre o no,

las operaciones en moneda extranjera.

Los créditos se disminuyen con los descuentos y

bonificaciones.

Se consideran créditos a partir de la fecha en que

los ingresos se acumulen y hasta que se cobren

en efectivo, en bienes, en servicios o hasta su

cancelación por incobrables.

.

.

www.gvamundial.com.mx

31

RECOMENDACIONES PARA EL AJUSTE

INFLACIONARIO

Evitar, hasta donde sea posible, la cancelación de

cuentas por cobrar y por pagar (o que la

cancelación se efectúe dentro del mismo

ejercicio).

En la medida en que se manejen adecuadamente

los momentos de acumulación de los ingresos y la

deducción de las partidas autorizadas, el AAxI

será más exacto.

.

.

www.gvamundial.com.mx

32

Si la cancelación de la operación que dio lugar a un crédito o

a una deuda se produce:

Dentro de los 3 primeros meses del ejercicio siguiente, se

debe restar del saldo promedio anual de los créditos o

deudas en el ejercicio por el que se determinó el AAxI.

A partir del cuarto mes del ejercicio inmediato posterior,

restarán del saldo promedio anual de los créditos o deudas

del ejercicio en el que se cancela la operación.

(88 RLISR)

Cancelación del AAxI

www.gvamundial.com.mx

33

No es necesario efectuar la cancelación del AAxI cuando la

totalidad de los créditos o deudas que se cancelan no excedan

del 5% de los ingresos acumulables o de las deducciones

autorizadas, según sea el caso.

Se entiende por cancelación: la devolución total o parcial de

bienes; descuentos o bonificaciones que se otorguen; la nulidad,

o la rescisión de los contratos.

(87 y 88 RLISR)

Tomar en cuenta que se considera para el ajuste anual por

inflación la cesión de derechos por el derecho de ingresos por el

uso o goce temporal de bienes inmuebles (11 LISR y 85 RLISR)

Cancelación del AAxI

www.gvamundial.com.mx

34

TRATAMIENTO DE CONTRIBUCIONES

CRÉDITO

El saldo a favor se considerará a partir del día siguiente a aquel en el que se presente la declaración correspondiente y hasta la fecha en la que se compensen, se acrediten o se reciba su devolución, según se

trate.

DEUDA

El saldo a cargo se considerará desde el último día del periodo al que correspondan y hasta el día en el que deban pagarse.

www.gvamundial.com.mx

35

ACUMULACIÓN DE INGRESOS

. Momentos de acumulación.

Ganancia en enajenación de activo fijo.

.

www.gvamundial.com.mx

36

ENAJENACIÓN DE BIENES O PRESTACIÓN DE SERVICIOS

Cuando se dé cualquiera de los siguientes supuestos, el que

ocurra primero:

a) Se expida el comprobante que ampare el precio o la

contraprestación pactada.

b) Se envíe o entregue materialmente el bien o cuando se preste

el servicio

c) Se cobre o sea exigible total o parcialmente el precio o la

contraprestación pactada, aun cuando provenga de anticipos.

www.gvamundial.com.mx

37

ANTICIPO DE CLIENTES

Se acumula únicamente el importe del mismo, ya que no se

conoce el total del precio o contraprestación pactada.

Se acumula el total del precio ó contraprestación pactada ya que

el importe pendiente de cobrar se considera como ingreso en

crédito.

PAGO A CUENTA

www.gvamundial.com.mx

38 CONTRATOS DE OBRA

CONTRATOS DE OBRA INMUEBLE

En la fecha en que las estimaciones por obra ejecutada, sean

autorizadas o aprobadas para que proceda su cobro.

Condición:

Si transcurren más de tres meses: se acumulará hasta el

cobro.

Otros contratos de obra sin la obligación de presentar

estimaciones o si la periodicidad es mayor a 3 meses:

Considerar como ingreso acumulable el avance trimestral.

El RLISR, permite aplicar este artículo a las actividades de demolición,

proyección, inspección o supervisión de obra. (Art. 17) y considerar la

acumulación mensual en lugar de trimestral

(Artículo 18)

Entre la fecha de la aprobación y el cobro no

transcurran más de 3 meses.

www.gvamundial.com.mx

39

ACUMULACIÓN AL COBRO

Ingresos por la prestación de servicios personales

independientes:

S.C. y A.C.

Ingresos que obtengan los organismos descentralizados, los

concesionarios, permisionarios o empresas autorizadas para

proporcionar servicios de:

Suministro de agua potable para uso domestico

Recolección de basura domestica

“Cuando se cobre el precio o contraprestación pactada”

www.gvamundial.com.mx

40

USO O GOCE TEMPORAL DE BIENES

LO QUE SUCEDA PRIMERO:

Cuando se cobren total o parcialmente.

Cuando sean exigibles las contraprestaciones.

Cuando se expida el comprobante de pago.

*Revisar contratos para verificar exigibilidad (Evaluar, en caso

de no cobro, la posibilidad de deducir la cuenta como

incobrable).

No se consideran ingresos los depósitos en garantía, (Art. 16

RLISR)

.

.

.

www.gvamundial.com.mx

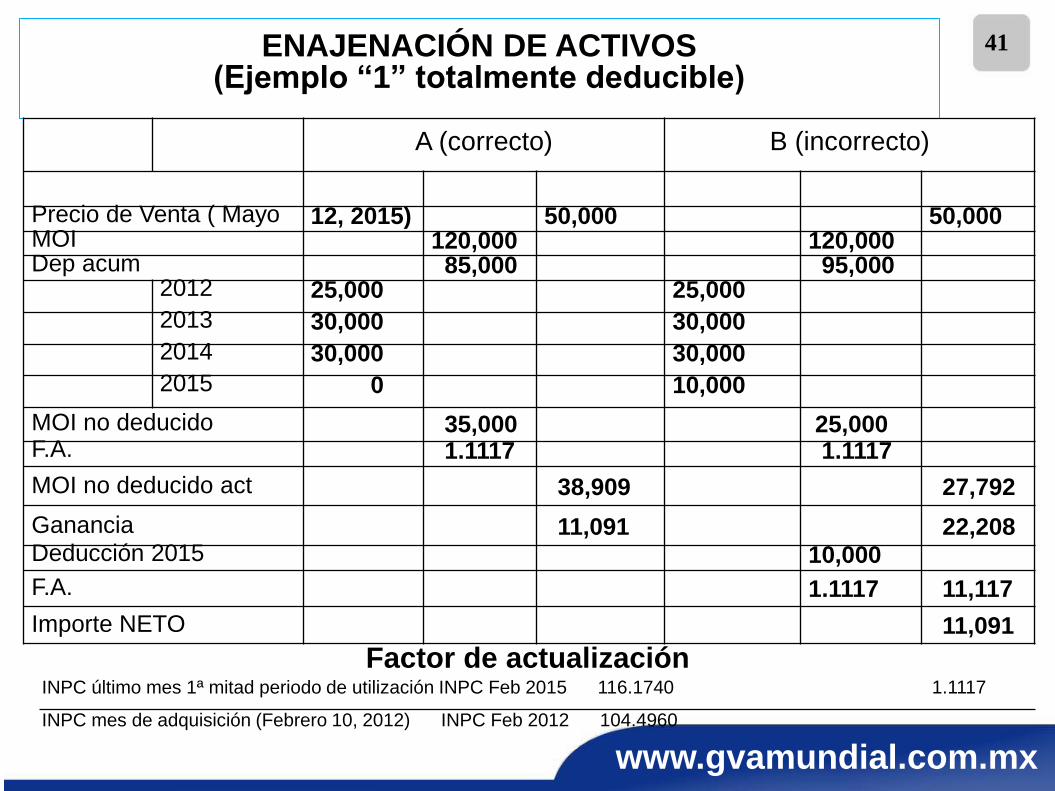

41

Factor de actualización

ENAJENACIÓN DE ACTIVOS

(Ejemplo “1” totalmente deducible)

A (correcto) B (incorrecto)

Precio de Venta ( Mayo 12, 2015) 50,000 50,000 MOI 120,000 120,000 Dep acum 85,000 95,000

2012 25,000 25,000

2013 30,000 30,000

2014 30,000 30,000

2015 0 10,000

MOI no deducido 35,000 25,000 F.A. 1.1117 1.1117

MOI no deducido act 38,909 27,792

Ganancia 11,091 22,208 Deducción 2015 10,000

F.A. 1.1117 11,117

Importe NETO 11,091

INPC último mes 1ª mitad periodo de utilización INPC Feb 2015 116.1740 1.1117

INPC mes de adquisición (Febrero 10, 2012) INPC Feb 2012 104.4960

www.gvamundial.com.mx

42

Factor de actualización

ENAJENACIÓN DE ACTIVOS

(Ejemplo “2” parcialmente deducible)

A (De ser 100% deducible) A (De serlo parcialmente)

Precio de Venta ( Mayo 12, 2015) 150,000 150,000 MOI 246,000 130,000 Dep acum 174,250 92,083

2012 51,250 27,083

2013 61.500 32,500

2014 61.500 32,500

2015 0

MOI no deducido 71.750 37,917 F.A. 1.1117 No

aplica

MOI no deducido act 79,764 37,917

Ganancia

Diferencia

70,236

41,847

112,083

INPC último mes 1ª mitad periodo de utilización INPC Feb 2015 116.1740 1.1117

INPC mes de adquisición (Febrero 10, 2012) INPC Feb 2012 104.4960

www.gvamundial.com.mx

43

DEDUCCIONES AUTORIZADAS

www.gvamundial.com.mx

44

- Costo de lo vendido

- Inversiones

- Gastos - Dev, Dsctos y Bonificaciones

1.- Qué puedo - Créditos incobrábles y pérdidas

Deducir - Aportaciones de Fondos de

- Otros Pensiones y jubilaciones

- Cuotas pagadas del IMSS

- Intereses devengados a cargo

- Ajuste anual por inflación

- Anticipos y rendimientos

Deducciones

Autorizadas - Generales

2.- Requisitos - Específicos

- De pago

- Por no reunir requisitos

3.- No

Deducibles Parcial

- De Ley

Total

www.gvamundial.com.mx

45

1.- Qué puedo deducir

A - Costo de lo vendido

B - Inversiones

C - Gastos - Dev, Dsctos y Bonificaciones

- Créditos incobrábles y pérdidas

- Aportaciones de Fondos de

Pensiones y jubilaciones

D - Otros - Cuotas pagadas del IMSS

- Intereses devengados a cargo

- Ajuste anual por inflación

- Anticipos y rendimientos

(25, LISR)

DEDUCCIONES AUTORIZADAS

www.gvamundial.com.mx

46

REQUISITOS DE LAS DEDUCCIONES ISR

www.gvamundial.com.mx

47

A- Generales B- Específicos C- De pago

2.- Requisitos

REQUISITOS DE LAS DEDUCCIONES

www.gvamundial.com.mx

48

REQUISITOS

GENERALES

www.gvamundial.com.mx

49

Recabar comprobantes fiscales y regla para pagos con

cheque, tarjeta de crédito, de débito o de servicios, a través de

monederos electrónicos o mediante traspasos de cuentas en

instituciones de crédito o casas de bolsa, cuando sean

mayores a $2,000.00. (Art. 27, F.III, LISR)

COMPROBANTES Y EXTINCIÓN DE OBLIGACIONES MEDIANTE ENTREGA DE DINERO

www.gvamundial.com.mx

50

PAGO DE NOMINA EN EFECTIVO

(Artículo 43 RLISR)

Artículo 43. Para efectos del artículo 27, fracción III de la

Ley, las erogaciones efectuadas por salarios y en general por

la prestación de un servicio personal subordinado a que se

refiere el artículo 94 de la Ley, pagadas en efectivo podrán

ser deducibles, siempre que además de cumplir con todos los

requisitos que señalan las disposiciones fiscales para la

deducibilidad de dicho concepto, se cumpla con la obligación

inherente a la emisión del comprobante fiscal correspondiente

por concepto de nómina.

www.gvamundial.com.mx

51

Expedición de comprobantes por pago de nomina

Regla 2.7.5.3

Fecha de expedición por pago de nomina y asimilables:

El CFDI se podrán expedir, antes de la realización del pago o dentro del plazo

siguiente, de acuerdo al número de empleados o asimilables, posterior a la

realización efectiva de dicho pago:

Número de trabajadores o

asimilados a salarios

Día hábil

De 1 a 50

3

De 51 a 100

5

De 101 a 300

7

De 301 a 500

9

Más de 500

11

www.gvamundial.com.mx

52

Comprobante fiscal: Artículo segundo DT para 2014, fracción IV. Segundo. En relación con las modificaciones a que se refiere el Artículo Único de este Decreto, se estará a lo siguiente: IV. Cualquier referencia a comprobantes fiscales digitales por Internet, que se señalen en el Código Fiscal de la Federación se entenderán comprendidos a cualquier comprobante fiscal emitido conforme a la legislación vigente, respecto del ejercicio correspondiente a 2013 y anteriores. Asimismo, cualquier referencia a comprobantes fiscales en leyes, reglamentos y demás disposiciones aplicables, se entenderán hechos a los comprobantes fiscales digitales por Internet.

COMPROBANTES Y EXTINCIÓN DE OBLIGACIONES MEDIANTE ENTREGA DE DINERO

www.gvamundial.com.mx

53

Para los efectos del artículo 27, fracción III de la Ley del ISR, se considera que el requisito de deducibilidad consistente en que los pagos cuyo monto exceda de $2,000.00, se efectúen mediante cheque nominativo del contribuyente, tarjeta de crédito, de débito o de servicios, o a través de monederos electrónicos, sólo es aplicable a las obligaciones que se cumplan o se extingan con la entrega de una cantidad en dinero, por lo que están exceptuados aquellos casos en los cuales el interés del acreedor queda satisfecho mediante cualquier otra forma de extinción de las obligaciones que den lugar a las contraprestaciones. La excepción prevista en el párrafo anterior, no resulta aplicable a los actos u operaciones a que se refiere el artículo 32 de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita.

REQUISITOS DE LAS DEDUCCIONES QUE SE EXTINGUEN CON LA ENTREGA DE DINERO (RMF 2015 3.3.1.3.)

www.gvamundial.com.mx

54

En consumo de combustibles aun cuando no exceda de $2,000.00, se

deberá erogar mediante cheque, tarjeta de crédito, débito o de servicios,

o a través de los monederos electrónicos.

(art. 27, F.III, P. 2 LISR) a) Opción de adquirir monederos electrónicos. b) Posibilidad de pago a través de un tercero, artículo 41 del RLISR. c) Reembolso de gastos

CONSUMO DE COMBUSTIBLE

www.gvamundial.com.mx

55

Regla 3.3.1.8 1.- Para adquisición de combustible para vehículos:

Se podrá deducir el pago por la adquisición de combustible, con el CFDI

y el complemento de estado de cuenta de combustibles, que acompañe al

CFDI, que expidan los emisores de los monederos electrónicos.

Se establece también, la obligación del emisor del monedero electrónico

de expedir un CFDI de egreso, a favor de la estación de servicio, que

contenga el consumo de combustible que se haya realizado a través de

los monederos y se adiciona que la expedición de dichos comprobantes,

podrá ser diaria, semanal o mensual.

Asìmismo se podrá deducir, además, las comisiones y otros cargos que

cobre el emisor del monedero, a través de esta misma opción.

Reglas aplicables a monederos electrónicos

55

www.gvamundial.com.mx

56

Regla 3.3.1.11

Se obliga a la estación de servicio a expedir, con la misma periodicidad que

recibe del emisor del monedero el CFDI de egreso, un CFDI por las operaciones

realizadas con dichos monederos electrónicos, es decir, de manera diario,

semanal o mensual, con las reglas aplicables a las operaciones celebradas con el

público en general, es decir, se expide utilizando el RFC genérico y en donde

conste por tipo de combustible, el total de litros enajenados a través de los

monederos electrónicos autorizados, el precio unitario, los impuestos trasladados

y el importe total, así como, incluir en el campo “Atributo Descripción del

Elemento Concepto” la clave de la estación de servicio enajenante, el número de

folio del CFDI de egresos antes mencionado y la clave en el RFC del emisor

autorizado que lo emite.

Se dispone que la deducción por la adquisición de combustibles, así como el

acreditamiento de los impuestos trasladados podrá realizarse hasta que el

contribuyente adquirente del combustible, cuente con el CFDI y el complemento

a que se refiere el párrafo anterior y hasta por el monto que ampare el mismo.

Reglas aplicables a monederos electrónicos

56

www.gvamundial.com.mx

57

Artículo 41 RLISR. Cuando el contribuyente efectúe erogaciones

a través de un tercero, excepto tratándose de contribuciones,

viáticos o gastos de viaje, deberá expedir cheques nominativos a

favor de éste o mediante traspasos desde cuentas abiertas a

nombre del contribuyente en instituciones de crédito o casas de

bolsa a la cuenta abierta a nombre del tercero, y cuando dicho

tercero realice pagos por cuenta del contribuyente, éstos deberán

estar amparados con comprobante fiscal a nombre del

contribuyente.

PAGOS A TRAVÉS DE UN TERCERO

www.gvamundial.com.mx

58

Regla 2.7.1.14

Tercero

Contribuyente

Deduce el

comprobante para

efectos fiscales y

tendrá derecho al

acreditamiento del

IVA en los

términos de la

Ley de dicho

impuesto y su

Reglamento.

Proveedor

Deberán emitir

CFDI a nombre

de los terceros y

contener además

de los datos a que

se refiere el

artículo 29-A del

CFF , la clave del

RFC del tercero.

No podrá acreditar

cantidad alguna del IVA

que los proveedores de

bienes y prestadores de

servicios trasladen a los

terceros.

Entrega comprobante

Reintegra con

cheque

nominativo o

traspaso.

Sin cambiar

importe del

comprobante.

Es decir, por

El valor total

Incluyendo el

IVA.

Adquiere

Bienes o

Servicios

Comprobantes para Deducción y Pago a

Través de Terceros

58

www.gvamundial.com.mx

59

Comprobantes expedidos por dependencias y entidades

públicas, federales, estatales y municipales

(Artículo 51 RLISR)

Para efectos del artículo 27, fracción XVIII, párrafo primero de la

Ley, tratándose de gastos deducibles de servicios públicos o

contribuciones locales y municipales, cuyo comprobante fiscal

se expida con posterioridad a la fecha en la que se

prestaron los servicios o se causaron las contribuciones,

los mismos podrán deducirse en el ejercicio en el que

efectivamente se obtuvieron o se causaron, aun cuando la fecha

del comprobante fiscal respectivo sea posterior y siempre que

se cuente con el mismo a más tardar el día en el que el

contribuyente deba presentar su declaración del ejercicio

en el que se efectúe la deducción.

59

www.gvamundial.com.mx

60

DEDUCCIÓN DE CUOTAS DE PEAJE (SISTEMA

IAVE O ELECTRÓNICO) Art. 32 RLISR

El gasto se ampara con el comprobante fiscal y el

complemento correspondiente de la tarjeta IAVE o

sistema electrónico.

www.gvamundial.com.mx

61

1.- Para requisitos específicos, regla general:

“Al realizar las operaciones correspondientes o a más tardar el último día del ejercicio.”

2.- Tratándose de comprobantes fiscales:

“Éstos se obtengan a más tardar el día en que el contribuyente deba presentar su declaración.”

3.- Respecto de la documentación comprobatoria de las retenciones y de los pagos del capítulo I del título IV de la LISR:

“Se realicen en los plazos que al efecto establecen las disposiciones fiscales, y la documentación comprobatoria se obtenga en dicha fecha.”

PLAZOS PARA REQUISITOS

Y COMPROBANTES

www.gvamundial.com.mx

62

Tratándose de las declaraciones informativas a que se refieren los artículos 76 de esta Ley, y 32, fracciones V y VIII de la Ley del Impuesto al Valor Agregado, éstas se deberán presentar en los plazos que al efecto establece el citado artículo 76 y contar a partir de esa fecha con los comprobantes fiscales correspondientes.

Además, la fecha de expedición de los comprobantes fiscales de un gasto deducible deberá corresponder al ejercicio por el que se efectúa la deducción.

Cuando los contribuyentes presenten las declaraciones informativas a que se refiere el artículo 76 de esta Ley a requerimiento de la autoridad fiscal, no se considerará incumplido el requisito a que se refiere el primer párrafo de esta fracción, siempre que se presenten dichas declaraciones dentro de un plazo máximo de 60 días contados a partir de la fecha en la que se notifique el mismo.

PLAZOS PARA REQUISITOS

Y COMPROBANTES

www.gvamundial.com.mx

63

Tratándose de anticipos por los gastos a que se refiere la fracción III del artículo 25 de esta Ley, éstos serán deducibles en el ejercicio en el que se efectúen, siempre que se cuente con el comprobante fiscal del anticipo en el mismo ejercicio en el que se pagó y con el comprobante fiscal que ampare la totalidad de la operación por la que se efectuó el anticipo, a más tardar el último día del ejercicio siguiente a aquél en que se dio el anticipo. La deducción del anticipo en el ejercicio en el que se pague será por el monto del mismo y, en el ejercicio en el que se reciba el bien o el servicio, la deducción será por la diferencia entre el valor total consignado en el comprobante fiscal y el monto del anticipo. En todo caso para efectuar esta deducción, se deberán cumplir con los demás requisitos que establezcan las disposiciones fiscales.

(art. 27, F.XVIII, LISR)

ANTICIPOS DE GASTOS

www.gvamundial.com.mx

64

REQUISITOS ESPECIFICOS RELEVANTES

www.gvamundial.com.mx

65

RETENCIONES

(27 Fracción V, primer párrafo, LISR)

Primer párrafo, retenciones genéricas de ISR (Por pago de honorarios,

arrendamiento, intereses, premios, a residentes en el extranjero, etcétera,

excepto salarios)

“Cumplir con las obligaciones establecidas en esta Ley en materia de

retención y entero de impuestos a cargo de terceros o que, en su caso, se

recabe de éstos copia de los documentos en que conste el pago de

dichos impuestos.”

Tratándose de pagos al extranjero, éstos sólo se podrán deducir siempre

que el contribuyente proporcione la información a que esté obligado

en los términos del artículo 76 de esta Ley.”

www.gvamundial.com.mx

66

RETENCIONES

(27 Fracción V, segundo párrafo, LISR)

Segundo párrafo, retenciones por salarios y asimilables:

Se deberán cumplir los siguientes requisitos:

1.- Las erogaciones y las retenciones, deben constar en comprobantes

fiscales emitidos en términos del Código Fiscal de la Federación

2.- Efectuar las retenciones señaladas en esta Ley.

3.- Calcular el impuesto anual de las personas que les hubieren

prestado servicios subordinados, en los términos de esta ley.

www.gvamundial.com.mx

67 RETENCIONES

(27 Fracción V, segundo párrafo, LISR)

4.- Expedir y entregar comprobantes fiscales a las personas que reciban

pagos por los conceptos a que se refiere este Capítulo, en la fecha en

que se realice la erogación correspondiente.

5.- Solicitar a las personas que contraten para prestar servicios

subordinados, les proporcionen los datos necesarios a fin de

inscribirlas en el Registro Federal de Contribuyentes, o bien cuando

ya hubieran sido inscritas con anterioridad, les proporcionen su clave del

citado registro.

6.- Cumplir con las disposiciones que, en su caso, regulen el subsidio

para el empleo y;

7.- Cumplir con la obligación de inscribir a los trabajadores en el

IMSS, cuando se esté obligado a ello”.

Expedición de comprobantes por retenciones Regla 2.7.5.4

68

1.- Aplicable a los siguientes pagos EN MATERIA DE ISR, IVA E IEPS:

A residentes en el extranjero con ingresos de fuente de riqueza en México

Pago de dividendos

Por anticipos o rendimientos pagados por cooperativas, sociedades y

asociaciones civiles.

Rendimientos pagados por instituciones fiduciarias.

Operaciones de enajenación de bienes inmuebles ante fedatario público.

(Federal y el correspondiente a la entidad federativa)

Operaciones de adquisición de bienes consignadas ante fedatario público

Expedición de comprobantes por retenciones Regla 2.7.5.4

69

Pago de premios a personas físicas

2.- Las constancias de retención e información de pagos, se emitirán

mediante documento electrónico incluido en el anexo 20 de esta

resolución, pudiendo emitirse de manera anualizada, en el mes de enero

del año siguiente.

3.- Cuando se expida un CFDI que ampare los ingresos o el valor de actos o

actividades y se incluya en el mismo toda la información sobre las

retenciones de impuestos efectuadas, los contribuyentes podrán optar

por considerarlo, como el COMPROBANTE FISCAL DE LAS

RETENCIONES EFECTUADAS.

Contribuyentes no obligados a proporcionar constancia de retenciones por

pago de honorarios y arrendamiento LIF 2015

70

Artículo 16. Durante el ejercicio fiscal de 2015, se estará a lo siguiente:

XII. Las personas morales obligadas a efectuar la retención del impuesto

sobre la renta y del impuesto al valor agregado POR EL PAGO DE

SERVICIOS PROFESIONALES Y POR EL OTORGAMIENTO DE

USO O GOCE TEMPORAL DE BIENES INMUEBLES, podrán optar

por no proporcionar la constancia de retención a que se refieren

dichos preceptos, siempre que la persona física que preste los servicios

profesionales o haya otorgado el uso o goce temporal de bienes, le expida

un Comprobante Fiscal Digital por Internet que cumpla con los requisitos

a que se refieren los artículos 29 y 29-A del Código Fiscal de la

Federación y en el comprobante se señale expresamente el monto del

impuesto retenido.

Las personas físicas que expidan el CFDI, podrán considerarlo como

constancia de retención de los impuestos sobre la renta y al valor

agregado.

Opción para expedir constancias de retenciones Regla 2.8.1.11

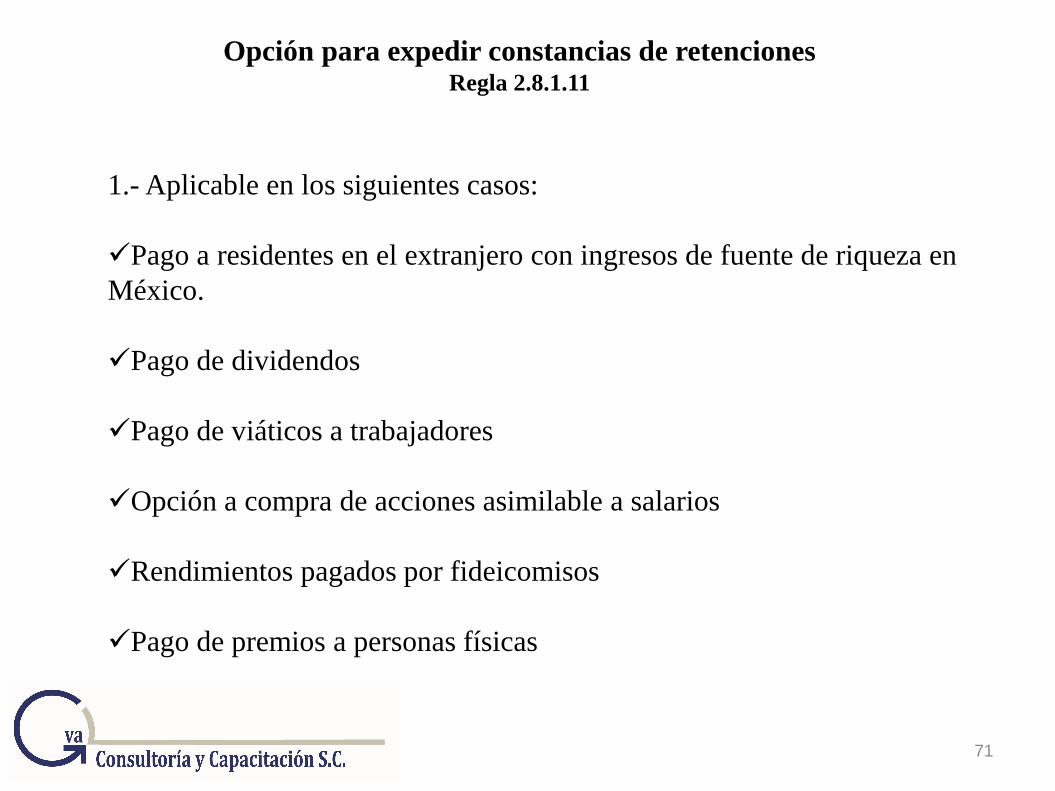

71

1.- Aplicable en los siguientes casos:

Pago a residentes en el extranjero con ingresos de fuente de riqueza en

México.

Pago de dividendos

Pago de viáticos a trabajadores

Opción a compra de acciones asimilable a salarios

Rendimientos pagados por fideicomisos

Pago de premios a personas físicas

Opción para expedir constancias de retenciones Regla 2.8.1.11

72

1.- Aplicable en los siguientes casos:

Pago de servicios profesionales a personas físicas (Honorarios)

Cualquier pago por el cuál se hubieran efectuado retenciones de ISR.

Pago de donativos

Pago de arrendamiento de inmuebles a personas físicas

Constancias que deban entregar las personas morales no lucrativas

Pago de salarios y asimilables

Opción para expedir constancias de retenciones Regla 2.8.1.11

73

2.- Se permite utilizar, la IMPRESIÓN de los anexos 1,2 y 4 según

corresponda, que emita el DIM.

3.- Tratándose del anexo 1, deberá contener sello y firma del empleador que

lo imprime.

Opción para expedir constancias de retención de salarios Regla 3.12.3

74

Se permite a los contribuyentes que deban expedir constancias a las personas

que les hubieran prestado servicios personales subordinados:

“ OPTAR por utilizar, en lugar de la forma 37, EL ANEXO 1 de la forma

30 “DIM”, el cuál deberá contener adicionalmente, sello, en caso de que se

cuente con éste y firma autógrafa o digital del empleador que lo expide”.

www.gvamundial.com.mx

75 COSTO DE VENTAS

Quienes lo determinan para efectos fiscales

El costo de ventas contable es diferente

Costeo absorbente y no directo

Que integra el costo para comercializadoras

Que integra el costo para otras actividades

Faltantes de inventario

Destrucción y donación de inventario (107 y 108 RISR)

Valuación de salidas de almacén, no aplica UEPS en 2015

www.gvamundial.com.mx

76

Regla 3.3.3.4 Costo de ventas en prestación de servicios, considerando el

actual artículo 83 RLISR

Determinación del costo:

Aplica a:

La prestación de servicios de hospedaje o que proporcionen servicios de salones de

belleza y peluquería, y siempre que con los servicios prestados proporcionen bienes y a

la elaboración y venta de pan, pasteles y canapés.

Inventario inicial de materias primas, productos

semiterminados y productos terminados.

(+)

Adquisiciones netas de materias primas, productos

semiterminados y productos terminados, efectuadas durante el

ejercicio.

(-) Inventario final de materias primas, productos semiterminados

y productos terminados.

(=) Costo de ventas

COSTO DE LO VENDIDO

www.gvamundial.com.mx

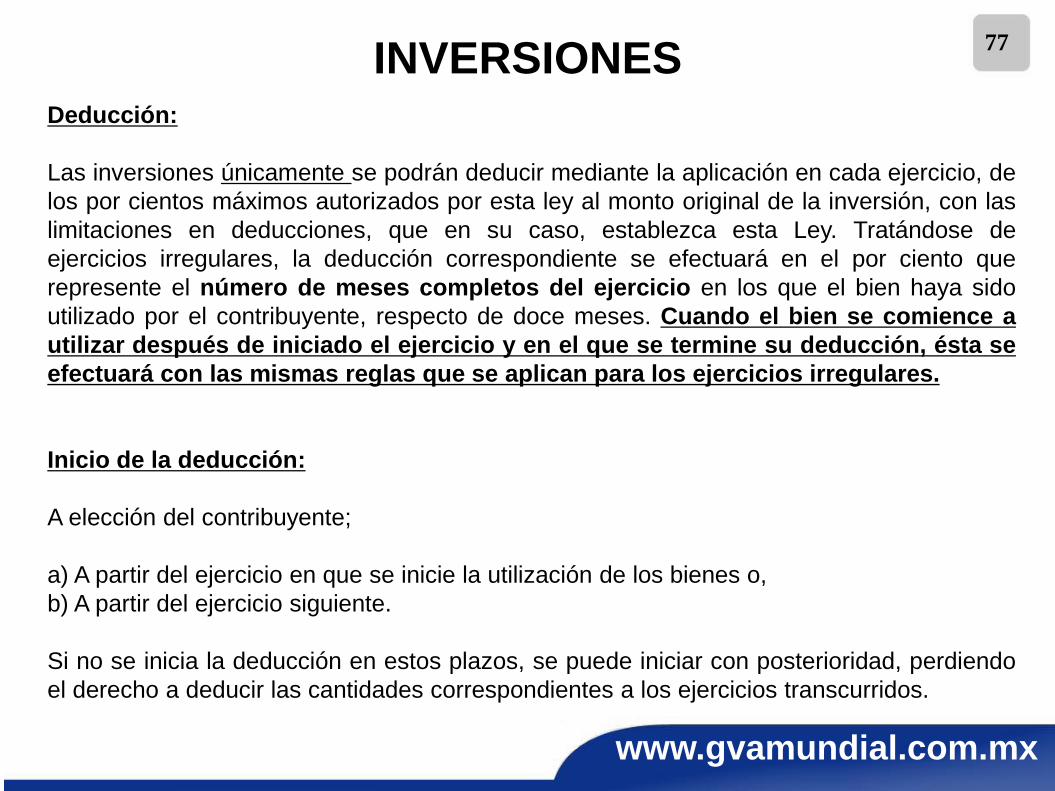

77 INVERSIONES

Deducción:

Las inversiones únicamente se podrán deducir mediante la aplicación en cada ejercicio, de

los por cientos máximos autorizados por esta ley al monto original de la inversión, con las

limitaciones en deducciones, que en su caso, establezca esta Ley. Tratándose de

ejercicios irregulares, la deducción correspondiente se efectuará en el por ciento que

represente el número de meses completos del ejercicio en los que el bien haya sido

utilizado por el contribuyente, respecto de doce meses. Cuando el bien se comience a

utilizar después de iniciado el ejercicio y en el que se termine su deducción, ésta se

efectuará con las mismas reglas que se aplican para los ejercicios irregulares.

Inicio de la deducción:

A elección del contribuyente;

a) A partir del ejercicio en que se inicie la utilización de los bienes o,

b) A partir del ejercicio siguiente.

Si no se inicia la deducción en estos plazos, se puede iniciar con posterioridad, perdiendo

el derecho a deducir las cantidades correspondientes a los ejercicios transcurridos.

www.gvamundial.com.mx

78 INVERSIONES

MOI

Monto original de la inversión

Precio

Impuestos nacionales y de importación (excepto IVA)

Derechos, cuotas compensatorias

Fletes, transportes, acarreos

Seguros contra riesgos en la transportación

Manejo

Comisiones sobre compras

Honorarios a agentes aduanales

En el caso de automóviles, equipo de Blindaje

www.gvamundial.com.mx

79 INVERSIONES

Regla aplicables relevantes: (Artículo 36 LISR)

I. Las reparaciones, así como las adaptaciones a las instalaciones se considerarán

inversiones siempre que impliquen adiciones o mejoras al activo fijo.

En ningún caso se considerarán inversiones los gastos por concepto de conservación,

mantenimiento y reparación, que se eroguen con el objeto de mantener el bien de que

se trate en condiciones de operación.

“ Cuando aumentan su productividad, su vida útil o permiten darle al activo un uso

diferente al que originalmente se le venía dando” (75 RLISR)

II. Las inversiones en automóviles sólo serán deducibles hasta por un monto de

$130,000.00.

Lo dispuesto en esta fracción no será aplicable tratándose de contribuyentes cuya

actividad consista en el otorgamiento del uso o goce temporal de automóviles, siempre y

cuando los destinen exclusivamente a dicha actividad.

www.gvamundial.com.mx

80 INVERSIONES

Reglas aplicables: (Artículo 36 LISR)

VI. Las construcciones, instalaciones o mejoras permanentes en activos fijos

tangibles, propiedad de terceros, que de conformidad con los contratos de

arrendamiento o de concesión respectivos queden a beneficio del propietario y se

hayan efectuado a partir de la fecha de celebración de los contratos mencionados,

se deducirán en los términos de esta Sección. Cuando la terminación del contrato

ocurra sin que las inversiones deducibles hayan sido fiscalmente redimidas, el valor

por redimir podrá deducirse en la declaración del ejercicio respectivo.

VII. Tratándose de regalías, se podrá efectuar la deducción en los términos de la

fracción III del artículo 33 de esta Ley, únicamente cuando las mismas hayan sido

efectivamente pagadas.

www.gvamundial.com.mx

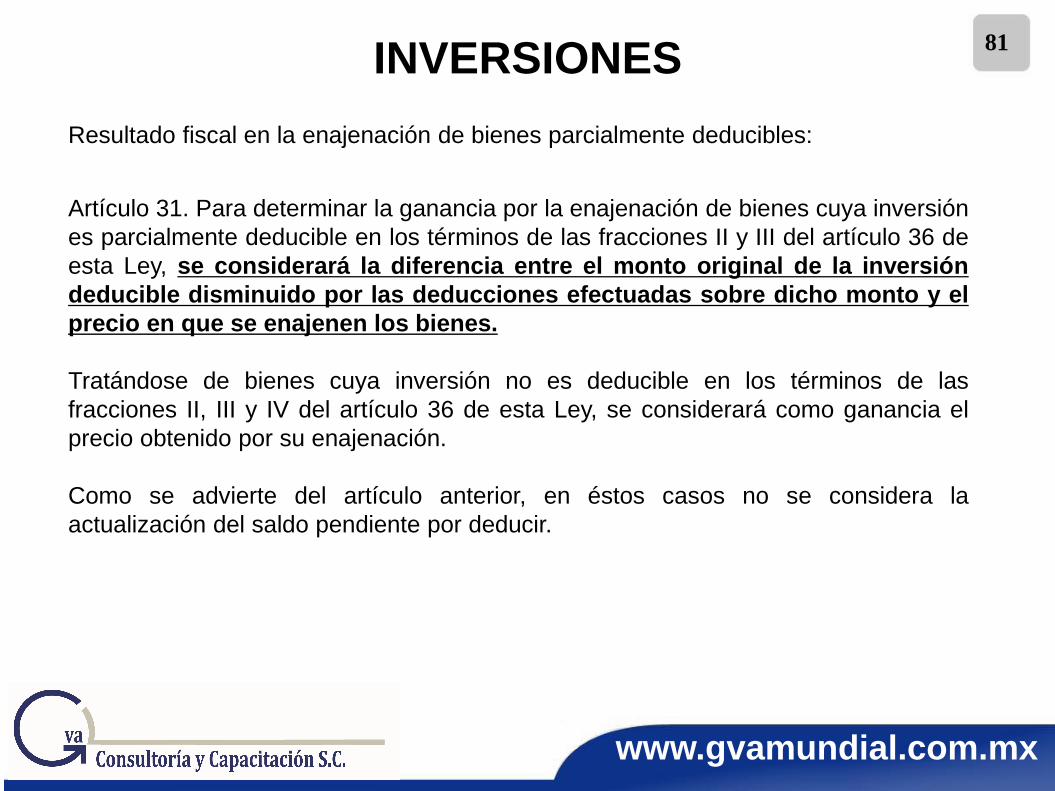

81 INVERSIONES

Resultado fiscal en la enajenación de bienes parcialmente deducibles: Artículo 31. Para determinar la ganancia por la enajenación de bienes cuya inversión

es parcialmente deducible en los términos de las fracciones II y III del artículo 36 de

esta Ley, se considerará la diferencia entre el monto original de la inversión

deducible disminuido por las deducciones efectuadas sobre dicho monto y el

precio en que se enajenen los bienes.

Tratándose de bienes cuya inversión no es deducible en los términos de las

fracciones II, III y IV del artículo 36 de esta Ley, se considerará como ganancia el

precio obtenido por su enajenación.

Como se advierte del artículo anterior, en éstos casos no se considera la

actualización del saldo pendiente por deducir.

www.gvamundial.com.mx

82

HONORARIOS O GRATIFICACIONES A:

(27 F.IX, LISR)

Administradores

Comisarios

Directores

Gerentes generales

Miembros del consejo directivo, de vigilancia, consultivo o de

cualquier otra índole.

.

.

.

.

.

www.gvamundial.com.mx

83

REQUISITOS:

HONORARIOS O GRATIFICACIONES

Se determinen, en cuanto a monto total y percepción mensual o

por asistencia.

Sea < al sueldo anual del funcionario de mayor jerarquía.

Que el total sea < a TODOS los sueldos pagados a todo el

personal.

Que este importe sea < al 10% del total de las deducciones

autorizadas.

.

.

.

.

www.gvamundial.com.mx

84

La retención y entero no podrá ser inferior a la cantidad que resulte de aplicar la tasa máxima para aplicarse sobre el excedente del límite inferior que establece la tarifa contenida en el artículo 152 LISR, sobre su monto. Si existe relación laboral, se realizará el cálculo de retención tradicional.

HONORARIOS O GRATIFICACIONES

www.gvamundial.com.mx

85

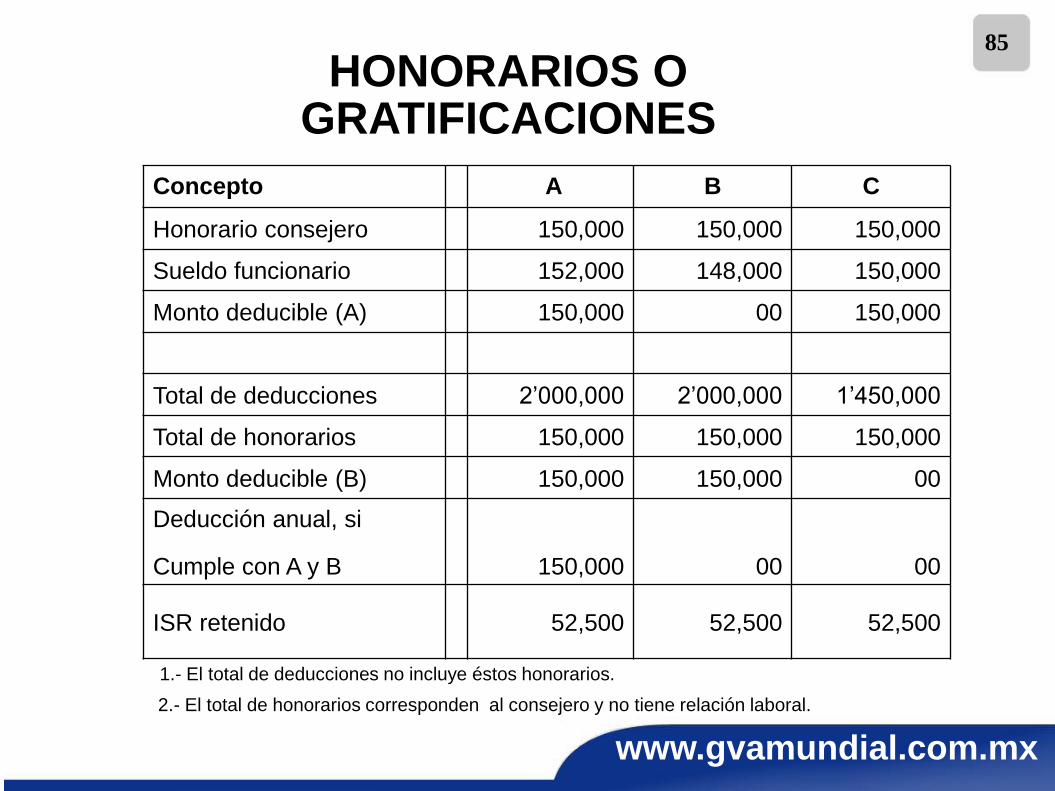

HONORARIOS O GRATIFICACIONES

Concepto A B C

Honorario consejero 150,000 150,000 150,000

Sueldo funcionario 152,000 148,000 150,000

Monto deducible (A) 150,000 00 150,000

Total de deducciones 2’000,000 2’000,000 1’450,000

Total de honorarios 150,000 150,000 150,000

Monto deducible (B) 150,000 150,000 00

Deducción anual, si

Cumple con A y B

150,000

00

00

ISR retenido 52,500 52,500 52,500

1.- El total de deducciones no incluye éstos honorarios. 2.- El total de honorarios corresponden al consejero y no tiene relación laboral.

www.gvamundial.com.mx

86 CRITERIO AISLADO TFJFA

FUNCIONARIOS DE MAYOR JERARQUÍA QUÉ SE DEBE ENTENDER

COMO TALES, PARA EFECTOS DE LA DEDUCCIÓN A QUE HACE

ALUSIÓN EL ARTÍCULO 31, FRACCIÓN X, INCISO A) DE LA LEY DEL

IMPUESTO SOBRE LA RENTA .- Para efecto de los requisitos de

deducibilidad de las gratificaciones u honorarios que se otorgan a los

administradores, comisarios, directores, gerentes generales o miembros del

consejo directivo, de vigilancia, consultivos o de cualquier otra índole, se

requiere que el importe anual establecido para cada persona no sea

superior, al sueldo anual que devengue el funcionario de mayor jerarquía de

la sociedad, en esos términos lo dispone el inciso a) de la fracción X del

artículo 31 de la Ley del Impuesto sobre la Renta, vigente en el año 2003,

aun y cuando la Ley del Impuesto sobre la Renta y ningún otro

ordenamiento legal precisen, que debe entenderse por "el funcionario de

mayor jerarquía", por lo que ante esa ausencia en la Ley, acudiéndose a la

doctrina,

www.gvamundial.com.mx

87

se conoce que el funcionario de mayor jerarquía en la empresa será

siempre el administrador único o el presidente del consejo de

administración y, su sueldo anual es el que debe de servir como límite

para determinar la percepción anual deducible de cada uno de los

funcionarios, a los que refiere el precepto transcrito, luego, si una

empresa desea gozar de ese beneficio fiscal de la deducción en

comento, debe designar al funcionario de mayor jerarquía que dentro del

consejo de administración llevará las facultades de dirección,

administración, gerencia o vigilancia de la empresa y que además le

otorgue un sueldo. (15) Juicio No. 700/03-01-01-3.- Resuelto por la Sala

Regional del Noroeste 1 del Tribunal Federal de Justicia Fiscal y

Administrativa, e1 2 de octubre de 2003, por unanimidad de votos.-

Magistrada Instructora: Lucelia Marisela Villanueva Olvera.- Secretaria: Lic.

Clemencia González González.

Quinta Época Sala Regional del Noroeste Revista del Tribunal Federal de

Justicia Fiscal y Administrativa No. 54, Ano V, Junio 2005 Página 482 Criterio

aislado.

www.gvamundial.com.mx

88

Serán deducibles las pérdidas por créditos incobrables:

Por prescripción.

Por Notoria imposibilidad práctica de cobro. (art. 27, F.XV, LISR)

CREDITOS INCOBRABLES

www.gvamundial.com.mx

89

CREDITOS INCOBRABLES PRESCRIPCIÓN

SUPUESTO PRESCRIPCIÓN FUNDAMENTO (Art.)

Ventas al x menor (1) Un año Cód. Comercio 1043

Venta al público (2) Dos años Cód. Civil 1161

Ventas Mayoreo Diez años Cód. Comercio 1047

Letra de cambio Tres años LGTOC 165 (*)

Pagaré Tres años LGTOC 174 (*1)

Cheque Seis mese LGTOC 192 (*2)

(1) Ventas hechas al por menor al fiado.

(2) Personas que no son revendedoras.

(*) Acción cambiaria. (*1) Remite al artículo 165, por ello el mismo plazo. (*2) Por no haberse presentado o protestado el cheque.

www.gvamundial.com.mx

90

Notoria imposibilidad práctica de cobro:

a) Crédito < a $ 30,000 UDIS. Aviso y declaración Si en el plazo de 1 año a partir de que se incurra en mora, no se logra el cobro.

b) Crédito > a $ 30,000 UDIS. Declaración Si el acreedor es demando ante la autoridad judicial o ya se inició el procedimiento arbitral.

c) Deudor declarado en quiebra o concurso.

IMPOSIBILIDAD DE COBRO

www.gvamundial.com.mx

91

Notoria imposibilidad práctica de cobro:

Inciso a) anterior, aplica cuando el deudor realice actividades empresariales y el acreedor le informe por escrito que efectuará la deducción con la finalidad de que el deudor acumule el ingreso por la deuda no cubierta.

Inciso a) anterior, se pueden deducir deudas con el público en general si el crédito se encuentra entre $5,000 y 30,000 UDIS, el aviso se presenta al buro de crédito.

IMPOSIBILIDAD DE COBRO

www.gvamundial.com.mx

92

ÚNICO REQUISITO DE PAGO APLICABLE A PM

www.gvamundial.com.mx

93 SIMETRÍA FISCAL PARA

ALGUNOS PAGOS

La simetría fiscal consiste básicamente en que mientras un contribuyente acumula sus ingresos para efectos fiscales la contraparte (quien recibe los bienes o servicios prestados) los deduce. La Ley del ISR en su artículo 27 fracción VIII reconoce este concepto.

www.gvamundial.com.mx

94

Serán deducibles los pagos, cuando efectivamente se eroguen, EN EL EJERCICIO, a:

Personas físicas.

P.M. Coordinados (No incluye a sector primario)

Sociedades o asociaciones civiles.

Los autorizados, por el servicio de suministro de agua o recolección de basura domésticos.

Los donativos.

(art. 27, F.VIII, LISR)

SIMETRIA FISCAL

www.gvamundial.com.mx

95

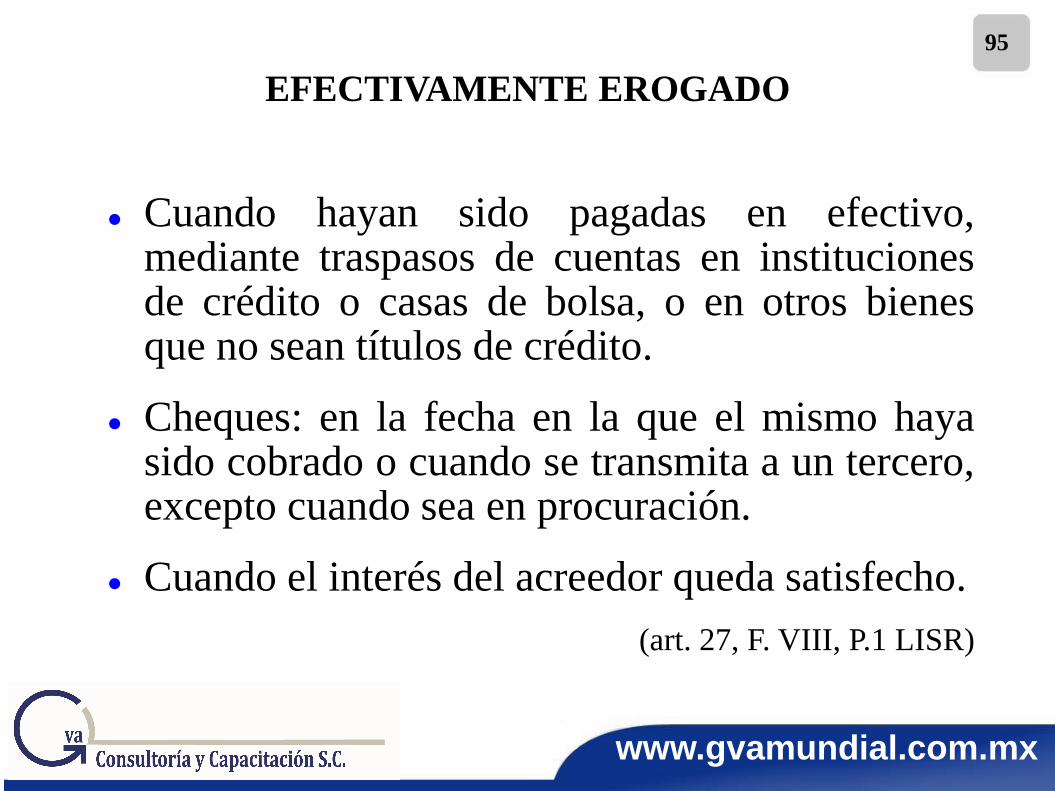

EFECTIVAMENTE EROGADO

Cuando hayan sido pagadas en efectivo, mediante traspasos de cuentas en instituciones de crédito o casas de bolsa, o en otros bienes que no sean títulos de crédito.

Cheques: en la fecha en la que el mismo haya sido cobrado o cuando se transmita a un tercero, excepto cuando sea en procuración.

Cuando el interés del acreedor queda satisfecho.

(art. 27, F. VIII, P.1 LISR)

www.gvamundial.com.mx

96

PAGOS CON CHEQUE

Cuando los pagos a que se refiere el párrafo anterior se efectúen con

cheque, la deducción se efectuará en el ejercicio en que éste se

cobre, siempre que entre la fecha consignada en el comprobante

fiscal que se haya expedido y la fecha en que efectivamente se cobre

dicho cheque no hayan transcurrido más de cuatro meses, excepto

cuando ambas fechas correspondan al mismo ejercicio.

www.gvamundial.com.mx

97

PAGOS AL IMSS Y REGALIAS

2.- Los contribuyentes podrán efectuar las deducciones siguientes

(Artículo 25 LISR):

VI. Las cuotas a cargo de los patrones pagadas al Instituto

Mexicano del Seguro Social, incluidas las previstas en la Ley del

Seguro de Desempleo.

3.- La deducción de las inversiones se sujetará a las reglas siguientes

(Artículo 36 LISR):

VII. Tratándose de regalías, se podrá efectuar la deducción en los

términos de la fracción III del artículo 33 de esta Ley, únicamente

cuando las mismas hayan sido efectivamente pagadas.

www.gvamundial.com.mx

98

3.- No deducibles

(28, LISR)

- Por no reunir requisitos

Parcial

- De Ley

Total

NO DEDUCIBLES

www.gvamundial.com.mx

99

GASTOS INCURRIDOS POR INVERSIONES

(28, II, LISR)

INVERSIÓN GASTOS NO

RELACIONADOS

Totalmente deducible Totalmente deducibles

Parcialmente deducible Parcialmente deducibles

No deducible No deducibles

www.gvamundial.com.mx

100

Obsequios y atenciones no ofrecidos a clientes en forma general. (Fracción III)

Viáticos: Cuidar montos y documentación que se adjunta. (Fracción V)

Las sanciones en ningún caso son deducibles. (F-VI)

Las indemnizaciones por daños y perjuicios y las penas convencionales por causa imputable al contribuyente. (F-VI)

NO DEDUCIBLES

(Artículo 28 LISR)

www.gvamundial.com.mx

101

Montos deducibles y documentación que se acompaña

GASTOS DE VIAJE

Concepto En México En el Extranjero Documentación

$ $

Hospedaje Sin limite 3,850.00 diarios Transporte

Alimentación 750.00 diarios 1,500.00 diarios Hosp. ó Transp.

Transporte Sin limite Sin limite Hospedaje

Renta de auto 800.00 diarios 800.00 diarios Hosp. ó Transp.

Kilometraje 0.93 por Km 0.93 por Km No aplica

(Artículo 28, V, LISR) A partir de 2014 el monto deducible por renta

de auto es de $850.00 diarios

www.gvamundial.com.mx

102 CONSUMOS EN

RESTAURANTES Y BARES

El 91.50% de los consumos en restaurantes.

Serán deducibles si el pago se hace invariablemente mediante

medios electrónicos.

100% deducibles, aquellos que reunan requisitos de fracción V,

del 28, LISR.

No deducibles los consumos en bares, comedores que no estén a

disposición de todos los trabajadores de la empresa y aun cuando

lo estén, éstos excedan de un monto equivalente a un salario

mínimo general diario del área geográfica del contribuyente por

cada trabajador que haga uso de los mismos y por cada día en

que se preste el servicio. Artículo 28 fracción XX

.

.

.

.

www.gvamundial.com.mx

103 Deducción de erogaciones pagadas a trabajadores

Artículo 28 fracción XXX

Únicamente pueda aplicarse la deducción de hasta el 47% de las

remuneraciones exentas otorgadas al trabajador. (El 53% no será

deducible)

Límite aplicable también a las aportaciones a planes de pensiones y

jubilaciones. (artículo 25 F-X LISR)

En ambos casos, con la posibilidad de deducir el 53%, en lugar del 47%, si

no se disminuyen las prestaciones en el ejercicio siguiente.

www.gvamundial.com.mx

104 Determinación de la disminución de prestaciones de un ejercicio a otro

(Regla 3.3.1.29)

I. Erogaciones pagadas exentas para el trabajador / Total de erogaciones pagadas.

( Correspondientes al ejercicio de que se trate)

II. Erogaciones pagadas exentas para el trabajador / Total de erogaciones pagadas

( Correspondientes al ejercicio inmediato anterior)

III. Cuando el cociente de la fracción I sea menor al de la fracción II, se considera que

existe una disminución de prestaciones.

Erogaciones, entre otras:

Sueldos y salarios, rayas y jornales, gratificaciones y aguinaldo, indemnizaciones, prima

de vacaciones, prima dominical, premios por puntualidad o asistencia, participación de los

trabajadores en las utilidades, seguro de vida, reembolso de gastos médicos, dentales y

hospitalarios, previsión social, seguro de gastos médicos, fondo y cajas de ahorro, vales

para despensa, restaurante, gasolina y para ropa, ayuda de transporte, cuotas sindicales

pagadas por el patrón, fondo de pensiones, aportaciones del patrón, prima de antigüedad

(aportaciones), gastos por fiesta de fin de año y otros.

www.gvamundial.com.mx

105

PTU 2015

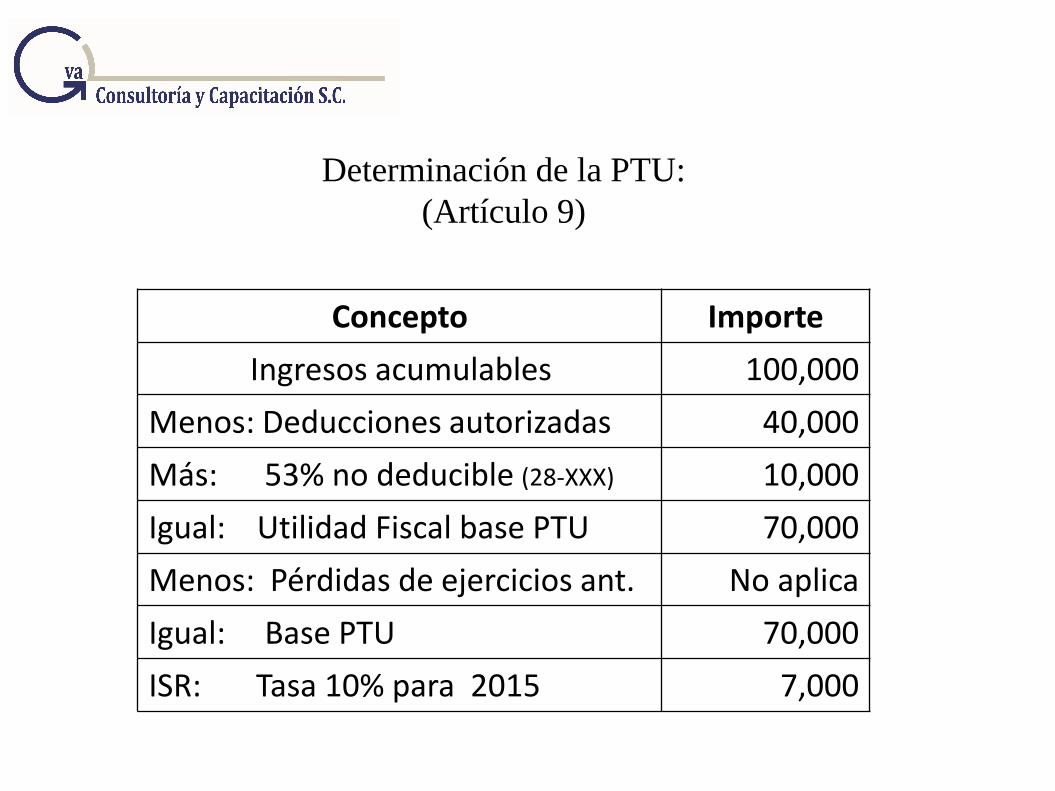

Determinación de la PTU:

(Artículo 9)

Concepto Importe

Ingresos acumulables 100,000

Menos: Deducciones autorizadas 40,000

Más: 53% no deducible (28-XXX) 10,000

Igual: Utilidad Fiscal base PTU 70,000

Menos: Pérdidas de ejercicios ant. No aplica

Igual: Base PTU 70,000

ISR: Tasa 10% para 2015 7,000

www.gvamundial.com.mx

107

PÉRDIDAS FISCALES

www.gvamundial.com.mx

108

ASPECTOS PRINCIPALES

Se puede generar por 3 casos diferentes. 1) D>I 2) D>I + PTU 3) PTU mayor* Es un derecho personal del contribuyente. En los años recientes ha sufrido el tema diversas modificaciones importantes. Se actualiza mediante factores de actualización. Plazo máximo de amortización 10 años *Recordar la eliminación del art. 12-a del RLISR

.

.

.

.

.

www.gvamundial.com.mx

109

COEFICIENTE DE UTILIDAD

www.gvamundial.com.mx

110

PAGOS PROVISIONALES DE ISR

Utilidad

Fiscal

Ingresos Nominales

Coeficiente de utilidad

Con base en datos del ejercicio inmediato anterior.

Sí no resultara coeficiente en este, se calculara con datos

de uno anterior (de 12 meses, excepto segundo ejercicio

fiscal) sin ser mayor de cinco años a aquel por el que se

deban efectuar los pagos.

.

.

www.gvamundial.com.mx

111

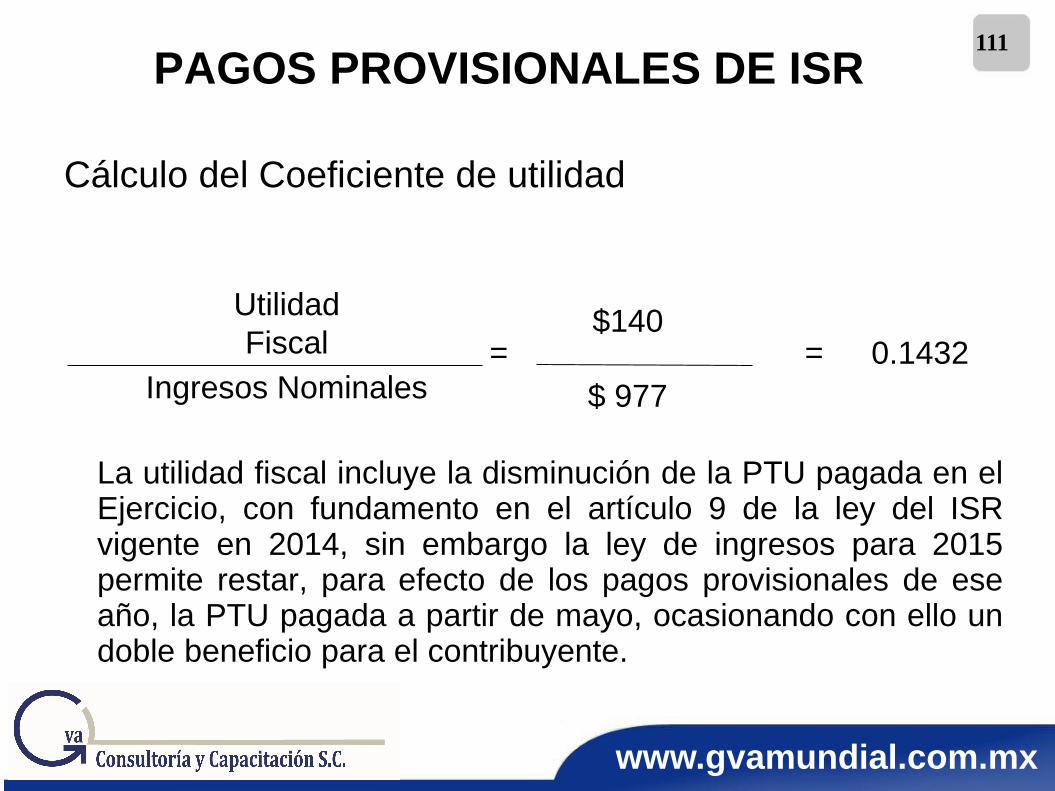

PAGOS PROVISIONALES DE ISR

Cálculo del Coeficiente de utilidad

La utilidad fiscal incluye la disminución de la PTU pagada en el Ejercicio, con fundamento en el artículo 9 de la ley del ISR vigente en 2014, sin embargo la ley de ingresos para 2015 permite restar, para efecto de los pagos provisionales de ese año, la PTU pagada a partir de mayo, ocasionando con ello un doble beneficio para el contribuyente.

Utilidad

Fiscal

Ingresos Nominales

$140

$ 977

0.1432 = =

www.gvamundial.com.mx

112

EFECTO EN 2015 DE

LA REFORMA

FISCAL EN 2016

DEDUCCIÓN INMEDIATA

Aplicable a PM título II y Físicas con actividades empresariales y profesionales, con ingresos (propios de su actividad empresarial) en el ejercicio inmediato anterior de hasta 100 millones de pesos

Inversionistas en construcción y ampliación de

infraestructura de transporte (carretera, caminos y puentes).

Inversiones en actividades petroleras, expendio al público de gas natural y petrolíferos y transporte por ductos de petroquímicos.

DEDUCCIÓN INMEDIATA

No podrá ejercerse tratándose de mobiliario y equipo de oficina, automóviles, blindaje de autos, activos fijos no identificados individualmente no aviones (excepto para aerofumigación agrícola)

Solo aplica para inversiones en bienes nuevos (Los que se utilizan por primera vez en México)

El importe de la deducción inmediata, se adiciona de la utilidad fiscal o reduce la pérdida fiscal para el cálculo del coeficiente de utilidad.

El importe de la deducción, se disminuye, por partes iguales, en los pagos provisionales a partir del mes de la inversión.

DEDUCCIÓN INMEDIATA

En caso de enajenación de los bienes, a los cuales se les aplicó este beneficio, se considerará como ganancia el total de los ingresos obtenidos por su venta y se podrá deducir una parte dependiendo del MOI y del número de años transcurridos (También aplica cuando se pierdan o dejen de ser útiles)

La deducción es aplicable del 1º. De septiembre 2015 hasta el 31 de diciembre de 2017.

Las inversiones realizadas en 2015, se podrán deducir en la declaración del ejercicio 2015.

DEDUCCIÓN INMEDIATA

EJERCICIO 2016 2017

MOI ACTUALIZADO ( Construcciones en general)

1’000,000

1’000,000

PORCIENTO AUTORIZADO

74%

57%

DEDUCCIÓN EN EL EJERCICIO DE ADQUISICIÓN

740,000

570,000

EJIDOS Y COMUNIDADES

Desde 2014 pueden considerar la totalidad de sus ingresos exentos, presentando declaración complementaria, si resulta saldo a favor, solo puede ser objeto de compensación y no de devolución.

En la anual de 2015 también pueden considerar la totalidad de sus ingresos exenta del pago de ISR.

(Artículo 2º. Fracción I decreto 18 de noviembre 2015)

SECTOR PRIMARIO

Quienes no cumplan con el requisito de exclusividad en estas actividades (menos del 90% del total de sus ingresos) y siempre y cuando sus ingresos totales no excedan de 8 SMA no pagaran el ISR por sus actividades primarias, hasta el equivalente a 1 salario mínimo anual.

Aplicable desde 2014, presentando declaración complementaria, si resulta saldo a favor, solo puede ser objeto de compensación y no de devolución.

Aplicable en 2015 en la declaración anual.

(Artículo 2º. Fracción II decreto 18 de noviembre 2015)

AUTOTRANSPORTISTAS

Aún y cuando no sean coordinados o miembros de alguno, pueden aplicar el régimen de éstos siempre y cuando se dediquen exclusivamente a éstas actividades, por lo tanto aplican disposiciones de personas físicas.

Aplicable desde 2014, presentando declaración

complementaria, si resulta saldo a favor, solo puede ser objeto de compensación y no de devolución. (Aviso)

Aplicable en 2015 en la declaración anual. (Se debe presentar aviso a más tardar el 31 de marzo 2016)

(Artículo 2º. Fracción XIV decreto 18 de noviembre 2015)