PAGOS PROVISIONALES DE ISR 2015 - CLUB...

17

¡La empresa que más contadores capacita en México! P AGOS PROVISIONALES DE ISR 2015 Expositor: CP NICOLÁS PÉREZ MÉNDEZ

Transcript of PAGOS PROVISIONALES DE ISR 2015 - CLUB...

¡La empresa que más contadores capacita en México!

PAGOS

PROVISIONALES

DE ISR 2015

Expositor:

CP NICOLÁS PÉREZ MÉNDEZ

PAGOS PROVISIONALES DE ISR

PERSONAS MORALES

SUJETOS OBLIGADOS:

Todas las personas morales del Titulo II, están obligadas a efectuar pagos provisionales de

ISR a cuenta del impuesto del ejercicio.

Una de las excepciones la componen las sociedades cooperativas de producción, al ser

personas morales su régimen de tributación se encuentra dentro del Título II, de la LISR,

pero no por ello las reglas que les aplicarán son iguales, dado que a ellas les aplicarán las

reglas del Título IV, de la LISR, es decir, las reglas de personas físicas (Capítulo VII,

Título II, LISR).

Otra excepción a la regla, es la prevista en el régimen de Actividades Agrícolas, Ganaderas,

Silvícolas y Pesqueras, que de acuerdo con facilidades administrativas (Art. 1.3 Resolución

de facilidades administrativas 30/12/2014).

A este respecto, con la plataforma tecnológica del SAT, incluso se prevé que cuando por

alguna de las obligaciones fiscales por las que esté obligado a declarar el contribuyente

mediante el programa “Declaración Provisional o Definitiva de Impuestos Federales”, en

declaraciones normales o complementarias, incluyendo extemporáneas, no tenga cantidad

a pagar derivado de la mecánica de aplicación de ley o saldo a favor, se informará a

las autoridades las razones por las cuales no se realiza pago, presentando la declaración

de pago provisional o definitivo que corresponda, a través del citado programa, llenando

únicamente los datos solicitados por el mismo, de conformidad con la regla 2.8.5.4. de la

RMF 2015.

PERIODOS DE EXENCIÓN:

De conformidad con el penúltimo párrafo del artículo 14 de la ley del ISR, no se tendrá

obligación de presentar declaraciones de pagos provisionales en los siguientes casos:

a) En el ejercicio de iniciación de operaciones.

b) “Cuando presenten aviso de suspensión de actividades.” (Art. 30 RCFF, F-IV)

c) Cuando no haya impuesto a cargo ni saldo a favor y no se trate de la primera

declaración con esta característica.

(Resolución Miscelánea 2015) 2.5.14

Para los efectos del artículo 27 del CFF y 29, fracción V del Reglamento del CFF, las personas morales podrán presentar por única ocasión, el aviso de suspensión de actividades cuando interrumpan todas sus actividades económicas que den lugar a la presentación de declaraciones periódicas de pago o informativas, siempre que no deban cumplir con otras obligaciones fiscales periódicas de pago, por sí mismos o por cuenta de terceros, y además cumplan lo siguiente:

I. Que el estado del domicilio fiscal y del contribuyente en el domicilio, sea distinto a no localizado.

II. Se encuentren al corriente en el cumplimiento de sus obligaciones fiscales, acreditándolo con la opinión de cumplimiento en sentido positivo a que se refiere la regla 2.1.35.

III. Que la denominación o razón social y la clave en el RFC de la persona moral, no se encuentre en la publicación que hace el SAT en su portal de Internet, conforme a lo dispuesto por el artículo 69, penúltimo párrafo del CFF.

IV. Que la persona moral no se encuentre en el listado de contribuyentes que realizan operaciones inexistentes que da a conocer el SAT, de conformidad con lo dispuesto en el artículo 69-B del CFF.

V. Que el CSD de la persona moral no haya sido revocado en términos de la fracción X del artículo 17-H del CFF.

Las personas morales que opten por la facilidad establecida en esta regla, deberán presentar un caso de “servicio o solicitud” en la página de Internet del SAT, siguiendo el procedimiento de la ficha de trámite 169/CFF denominada “Aviso de suspensión de actividades de personas morales”, contenida en el Anexo 1-A, debiendo además estar a lo dispuesto en el artículo 30, fracción IV, inciso a), tercero y cuarto párrafos del Reglamento del CFF.

La suspensión de actividades tendrá una duración de 2 años, la cual podrá prorrogarse sólo hasta en 1 ocasión por un año, siempre que antes del vencimiento respectivo se presente un nuevo caso de “servicio o solicitud” en los términos de la ficha de trámite 169/CFF “Aviso de suspensión de actividades de personas morales” contenida en el Anexo 1-A.

A partir de que surta efectos el aviso de suspensión de actividades, se considerará que el contribuyente realiza la solicitud a que se refiere la fracción I del artículo 17-H del CFF, por lo que se dejarán sin efectos los CSD que tenga activos; asimismo, durante el periodo de suspensión, el contribuyente no podrá solicitar nuevos CSD.

Una vez concluido el plazo de la suspensión solicitada, el contribuyente deberá presentar el aviso de reanudación de actividades o el correspondiente a la cancelación ante el RFC.

En caso de incumplimiento de lo señalado en el párrafo anterior, el SAT efectuará la reanudación de actividades respectiva.

MOMENTOS DE ACUMULACIÓN DE INGRESOS

TRATÁNDOSE DE: MOMENTO DE ACUMULACIÓN

1. ENAJENACIÓN DE BIENES O

PRESTACIÓN DE SERVICIOS.

LISR 17-I

Cuando se dé cualquiera de los siguientes supuestos, el que ocurra

primero:

a) Se expida el comprobante que ampare el precio o la

contraprestación pactada.

b) Se envíe o entregue materialmente el bien o cuando se preste el

servicio

c) Se cobre o sea exigible total o parcialmente el precio o la

contraprestación pactada, aun cuando provenga de anticipos.

CONTRATOS ESPECIALES

ARRENDAMIENTO FINANCIERO

LISR 18-III 1ER PFO

ENAJENACIONES A PLAZO

LISR 18-III 2DO PFO

OPCIONAL:

a) Acumular el total del precio pactado en el ejercicio de que se trate.

Ó

b) Acumular la parte del precio exigible en el ejercicio de que se

trate.

Acumular el total del precio pactada en el ejercicio de que se trate.

Ó

TRATÁNDOSE DE: MOMENTO DE ACUMULACIÓN

2. CONTRATOS DE OBRA

CONTRATOS DE OBRA

INMUEBLE

LISR 17

En la fecha en que las estimaciones por obra ejecutada, sean autorizadas o

aprobadas para que proceda su cobro.

Siempre y cuando entre la fecha de la aprobación y el cobro no

transcurran más de tres meses, de darse este último supuesto el ingreso se

acumulara hasta el cobro.

OTROS CONTRATOS DE OBRA

(MEDIANTE UN PLANO,

DISEÑO Y PRESUPUESTO)

LISR 17

1. Si están obligados a presentar estimaciones.

En la fecha en que las estimaciones por obra ejecutada, sean autorizadas o

aprobadas para que proceda su cobro.

Siempre y cuando entre la fecha de la aprobación y el cobro no

transcurran más de tres meses, de darse este último supuesto el ingreso se

acumulara hasta el cobro.

2. Si no están obligados a presentarlas o si la periodicidad de su

presentación es mayor a 3 meses:

Considerarán ingreso acumulable el avance trimestral en la ejecución o

fabricación de los bienes a que se refiere la obra.

TRATÁNDOSE DE: MOMENTO DE ACUMULACIÓN

3. USO O GOCE

TEMPORAL DE BIENES

LISR 17-II

LO QUE SUCEDA PRIMERO:

1. Cuando se cobren total o parcialmente.

2. Cuando sean exigibles las contraprestaciones.

3. Cuando se expida el comprobante de pago.

INTERESES ART. 18-F IX

a) NORMALES

B) MORATORIOS

LISR 18-IX

C) UTILIDAD CAMBIARIA

Mensualmente la parte devengada

Los tres primeros meses, se cobren o no, se acumulan los devengados.

A partir del cuarto mes se acumularán únicamente los efectivamente

cobrados.

Los intereses moratorios que se cobren, con posterioridad al tercer mes,

se acumularán hasta el momento en que excedan al monto de los

acumulados en los primeros tres meses y hasta por el monto en que

excedan.

La diferencia cambiaria tendrá el tratamiento de intereses.

Por lo anterior, las operaciones en moneda extranjera deberán valuarse al

cierre de cada mes ó al momento del pago, tomando el T.C. publicado el

día anterior en el D.O.F., y en caso de resultar utilidad cambiaria la

misma deberá acumularse.

ACTUALIZACIÓN DE LA PÉRDIDA FISCAL PARA

PAGOS PROVISIONALES

Considerando que el artículo 57, ni el artículo 14, ambos de la LISR, señalan una mecánica

aplicable para los pagos provisionales respecto de la actualización específica de la pérdida

fiscal aplicable, estudiaremos diversas interpretaciones que se han vertido respecto al tema.

Primera interpretación:

ACTUALIZACIÓN INVARIABLE A JUNIO 2014

En esta interpretación, se indica que solo se podrá tomar el INPC hasta que se publique el

del último mes de la primera mitad del ejercicio.

Por que al mes de marzo tendremos:

ENERO FEBRERO MARZO JUNIO

INPC ÚLTIMO MES Dic-13 Dic-13 Dic-13 Jun-14

1A MITAD DEL EJERCICIO 111.508 111.508 111.508 112.722

INPC ÚLTIMO MES Dic-13 Dic-13 Dic-13 Dic-13

DE ACTUALIZACIÓN 111.508 111.508 111.508 111.508

FACTOR DE ACTCUALIZACIÓN 1.0000 1.0000 1.0000 1.0108

De esta forma, se actualizará hasta junio de 2014, la pérdida fiscal aplicable para los pagos

provisionales y no antes.

Segunda interpretación;

ACTUALIZACIÓN POR MES HASTA JUNIO

Esta interpretación indica que mientras se publica el INPC del último mes de la primera

mitad del ejercicio, se podrá actualizar hasta entonces mes a mes la pérdida fiscal.

ENERO FEBRERO MARZO

INPC ÚLTIMO MES Ene-14 Feb-14 Mar-14

1A MITAD DEL EJERCICIO 112.505 112.790 113.099

INPC ÚLTIMO MES Dic-13 Dic-13 Dic-13

DE ACTUALIZACIÓN 111.508 111.508 111.508

FACTOR DE ACTUALIZACIÓN 1.0089 1.0114 1.0142

Tercera interpretación:

ACTUALIZACIÓN POR ÚLTIMO MES DE LA

PRIMERA MITAD DEL EJERCICIO

Esta última interpretación, trata de darle razonabilidad al texto de la Ley, por lo que para

cada pago provisional se considerará el periodo como un ejercicio fiscal irregular, por lo

que se tendría que determinar en cada periodo el último mes de la primera mitad del

ejercicio, como sigue

ENERO FEBRERO MARZO ABRIL MAYO JUNIO

INPC ÚLTIMO MES Ene-14 Ene-14 Ene-14 Feb-14 Feb-14 Mar-14

1ª MITAD DEL EJER 112.505 112.505 112.505 112.790 112.790 113.099

INPC ÚLTIMO MES Dic-13 Dic-13 Dic-13 Dic-13 Dic-13 Dic-13

DE ACTUALIZACIÓN 111.508 111.508 111.508 111.508 111.508 111.508

FACTOR DE ACT 1.0066 1.0066 1.0066 1.0091 1.0091 1.0161

PERIODICIDAD DE PAGO

MENSUALES. Los que no se encuentren en el supuesto de

pago semestrales.

SEMESTRALES. Contribuyentes que paguen el impuesto en el

régimen que se dediquen a actividades agrícolas, ganaderas,

pesqueras o silvícolas.

EPOCA DE PAGO

MENSUALES. A más tardar el día 17 del mes inmediato posterior a aquel al que

corresponda el pago.

SEMESTRALES. A más tardar el día 17 de los meses de julio, y enero del año siguiente.

Los pagos provisionales que se efectúen son a cuenta del impuesto del ejercicio.

COEFICIENTE DE UTILIDAD

A) DETERMINACIÓN DE LOS INGRESOS NOMINALES

INGRESOS ACUMULABLES

- AJUSTE ANUAL POR INFLACION ACUMULABLE

= INGRESOS NOMINALES

B) APLICACIÓN DE LA FORMULA.

C.U. = UTILIDAD FISCAL

INGRESOS NOMINALES

Este coeficiente debe corresponder al último ejercicio de 12 meses por el que se hubiera o

debió haberse presentado declaración.

PERIODICIDAD DEL PAGO

RESOLUCIÓN MISCELÁNEA FISCAL 2015

Según lo establece la regla siguiente, el inventario acumulable se podrá no incluir dentro

del cálculo del coeficiente de utilidad, tanto en la parte del denominador como en la del

numerador, por lo que corresponde a los pagos provisionales de 2015.

RMF 3.3.3.5. Opción para calcular el coeficiente de utilidad de pagos provisionales

Los contribuyentes que se ubiquen en el supuesto de la fracción XII del Artículo Noveno, de las Disposiciones Transitorias del “DECRETO por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto al Valor Agregado; de la Ley del Impuesto Especial sobre Producción y Servicios; de la Ley Federal de Derechos, se expide la Ley del Impuesto sobre la Renta, y se abrogan la Ley del Impuesto Empresarial a Tasa Única, y la Ley del Impuesto a los Depósitos en Efectivo”, publicado en el DOF el 11 de diciembre de 2013, para los efectos de calcular el coeficiente de utilidad a que se refiere el artículo 14, fracción I de la misma Ley, correspondiente a los pagos provisionales del ejercicio fiscal de 2015, podrán no incluir el importe del inventario acumulado en el ejercicio fiscal de 2014, en la utilidad fiscal o en la pérdida fiscal.

Lo anterior será aplicable, siempre que el coeficiente a que se refiere el párrafo anterior corresponda a los ejercicios fiscales de 2010, 2011, 2012, 2013 ó 2014, según corresponda.

Quienes opten por aplicar el procedimiento antes señalado, no deberán incluir el importe del inventario acumulable en los ingresos nominales a que se refiere el artículo 14, tercer párrafo de la citada Ley.

En el caso de personas morales que distribuyan anticipos o rendimientos en los términos de

la fracción II del artículo 94 de esta Ley, aplicarán las siguientes formulas:

C.U. = UTILIDAD FISCAL + ANTICIPOS Y RENDIMIENTOS DISTRIBUIDOS

A SUS MIEMBROS

INGRESOS NOMINALES

C.U.= (PERDIDA FISCAL) - ANTICIPOS Y RENDIMIENTOS

DISTRIBUIDOS A SUS MIEMBROS

INGRESOS NOMINALES

Cuando en el último ejercicio de 12 meses no resulte coeficiente de utilidad, se aplicará el

correspondiente al último ejercicio de 12 meses por el que se tenga dicho coeficiente, sin

que ese ejercicio sea anterior en más de 5 años a aquel por el que se deban efectuar los

pagos provisionales.

Tratándose del segundo ejercicio fiscal, el primer pago provisional comprenderá el

primero, el segundo y el tercer mes del ejercicio, y se considerará el coeficiente de utilidad

fiscal del primer ejercicio, aún cuando no hubiera sido de 12 meses.

EJEMPLOS:

1. Cálculo del coeficiente de utilidad para el 2015 de personas morales en general.

(Datos del ejercicio 2014)

Ingresos propios de la actividad 2’000,000

Ganancia fiscal en venta de activos fijos 200,000

Ajuste anual por inflación acumulable 400,000

Ganancia cambiaría 190,000

Intereses nominales devengados a favor 210,000

PTU pagada 200,000

Inventario Acumulable 180,000

UTILIDAD FISCAL ANTES DE PTU 400,000

UTILIDAD FISCAL DESPUÉS DE PTU 200,000

DETERMINACIÓN DE LOS INGRESOS ACUMULABLES.

Ingresos propios $ 2’000,000

Ganancia en venta de activo fijo 200,000

Ajuste anual por inflación acumulable 400,000

Ganancia cambiaria 190,000

Intereses nominales devengados a favor 210,000

TOTAL DE INGRESOS ACUMULABLES $ 3’000,000

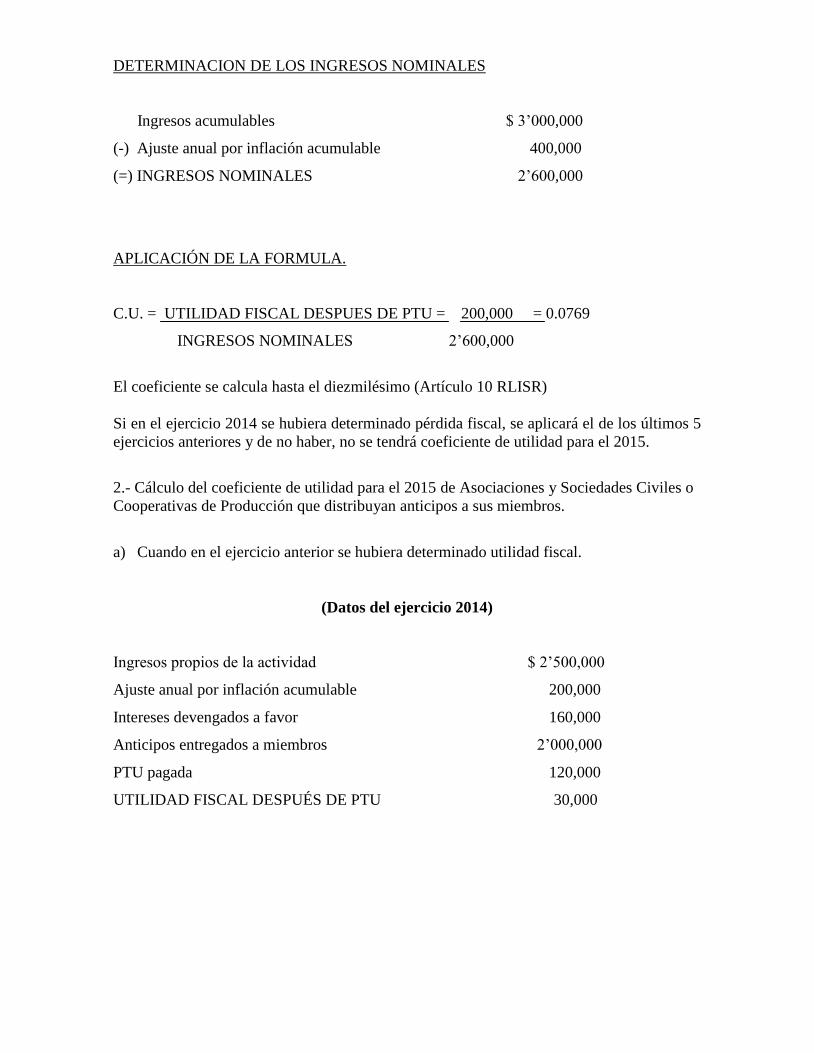

DETERMINACION DE LOS INGRESOS NOMINALES

Ingresos acumulables $ 3’000,000

(-) Ajuste anual por inflación acumulable 400,000

(=) INGRESOS NOMINALES 2’600,000

APLICACIÓN DE LA FORMULA.

C.U. = UTILIDAD FISCAL DESPUES DE PTU = 200,000 = 0.0769

INGRESOS NOMINALES 2’600,000

El coeficiente se calcula hasta el diezmilésimo (Artículo 10 RLISR)

Si en el ejercicio 2014 se hubiera determinado pérdida fiscal, se aplicará el de los últimos 5

ejercicios anteriores y de no haber, no se tendrá coeficiente de utilidad para el 2015.

2.- Cálculo del coeficiente de utilidad para el 2015 de Asociaciones y Sociedades Civiles o

Cooperativas de Producción que distribuyan anticipos a sus miembros.

a) Cuando en el ejercicio anterior se hubiera determinado utilidad fiscal.

(Datos del ejercicio 2014)

Ingresos propios de la actividad $ 2’500,000

Ajuste anual por inflación acumulable 200,000

Intereses devengados a favor 160,000

Anticipos entregados a miembros 2’000,000

PTU pagada 120,000

UTILIDAD FISCAL DESPUÉS DE PTU 30,000

DETERMINACION DE LOS INGRESOS ACUMULABLES.

Ingresos propios $ 2’500,000

Ajuste anual por inflación acumulable 200,000

Intereses devengados a favor 160,000

TOTAL DE INGRESOS ACUMULABLES $ 2’860,000

DETERMINACION DE LOS INGRESOS NOMINALES.

Ingresos acumulables $ 2’860,000

(-) Ajuste anual por inflación acumulable 200,000

(=) Ingresos Nominales 2’660,000

APLICACIÓN DE LA FORMULA.

C.U. = UTILIDAD FISCAL DESPUES DE PTU + ANTICIPOS Y

RENDIMIENTOS DISTRIBUIDOS

INGRESOS NOMINALES

C.U. = 30,000 + 2’000,000 = 2’030,000 = 0.7631

2’660,000 2’660,000

Cuando en el ejercicio 2014 se hubiera determinado pérdida fiscal y no se hubieren

entregado anticipos y remanentes o rendimientos, se aplicará el de los últimos 4 ejercicios

anteriores y de no haber, no se tendrá coeficiente de utilidad para el 2015.

b) Cuando en el ejercicio anterior se hubiera determinado pérdida fiscal.

Se consideran los mismos datos del caso anterior solo que en lugar de obtener utilidad

fiscal se obtuvo una pérdida fiscal de $150,000.00

APLICACIÓN DE LA FORMULA.

C.U. = (PÉRDIDA FISCAL) - ANTICIPOS Y RENDIMIENTOS

DISTRIBUIDOS

INGRESOS NOMINALES

C.U.. = __________________________= ____________________= 0.6954

2’660,000 2’660,000

EJEMPLOS RESPECTO A LA DETERMINACIÓN DE COEFICIENTE DE UTILIDAD

Concepto

Ejemplo 1

Ejemplo 2

Ingresos acumulables

1’000,000

1’500,000

Ajuste anual por inflación

100,000

200,000

Ingresos nominales

900,000

1’300,000

Utilidad o Pérdida

90,000

-60,000

Utilidad para coeficiente

90,000

0

Coeficiente de utilidad 2015

0.1000

0

(150,000) - 2’000,000 1’850,000

DETERMINACIÓN DEL PAGO PROVISIONAL.

A. PARA PERSONAS MORALES EN GENERAL.

1. Cálculo de la utilidad fiscal para el pago provisional.

INGRESOS NOMINALES DEL PERIODO (Desde el inicio del ejercicio hasta el último día

del mes al que se refiere el pago)

Por: COEFICIENTE DE UTILIDAD

Igual: UTILIDAD FISCAL PARA EL PAGO PROVISIONAL

2.- Cálculo de la base para el pago provisional.

UTILIDAD FISCAL PARA EL PAGO PROVISIONAL

Menos: PTU PAGADA EN EL EJERCICIO (Decreto)

Menos: PERDIDA FISCAL DE EJERCICIOS ANTERIORES ACTUALIZADA

(Pendiente de aplicar contra las utilidades fiscales)

Igual: BASE PARA EL PAGO PROVISIONAL

3.- Cálculo del importe del pago provisional.

BASE PARA EL PAGO PROVISIONAL

Por: TASA DE IMPUESTO 30%

Igual: IMPUESTO A PAGAR

Menos: PAGOS PROVISIONALES DEL MISMO EJERCICIO

EFECTUADOS CON ANTERIORIDAD

Menos: IMPUESTO RETENIDO POR SISTEMA FINANCIERO

Igual: PAGO PROVISIONAL DEL MES

B. PARA PERSONAS MORALES QUE DISTRIBUYEN RENDIMIENTOS

1.- Cálculo de la utilidad fiscal para el pago provisional.

INGRESOS NOMINALES DEL PERIODO (Desde el inicio del ejercicio hasta el

último día del mes al que se refiere el pago)

Por: COEFICIENTE DE UTILIDAD

Igual: UTILIDAD FISCAL PARA EL PAGO PROVISIONAL

2.- Calculo de la base para el pago provisional.

UTILIDAD FISCAL PARA EL PAGO PROVISIONAL

Menos: ANTICIPOS DE RENDIMIENTOS DISTRIBUIDOS DEL PERIODO

Menos: PTU PAGADA EN EL EJERCICIO (Decreto)

Menos: PERDIDA FISCAL DE EJERCICIOS ANTERIORES ACTUALIZADA

(Pendiente de aplicar contra las utilidades fiscales)

Igual: BASE PARA EL PAGO PROVISIONAL

3.- Calculo del importe del pago provisional.

BASE PARA EL PAGO PROVISIONAL

Por: TASA DE IMPUESTO 30%

Igual: IMPUESTO A PAGAR

Menos: PAGOS PROVISIONALES DEL MISMO EJERCICIO

EFECTUADOS CON ANTERIORIDAD

Menos: IMPUESTO RETENIDO POR SISTEMA FINANCIERO

Igual: PAGO PROVISIONAL DEL MES

DISMINUCIÓN DE PAGOS PROVISIONALES DE ISR

1. Se pueden disminuir los pagos provisionales a partir del segundo semestre del ejercicio.

2. Se debe presentar solicitud de autorización para la disminución a partir del segundo

semestre del ejercicio que corresponda, un mes antes de la fecha en la que se deba efectuar

el entero del pago provisional que se solicite disminuir. Cuando sean varios los pagos

provisionales cuya disminución se solicite, dicha solicitud se deberá presentar un mes antes

de la fecha en la que se deba enterar el primero de ellos. (RLISR 14)

Ejemplo:

MES EN QUE SE PRETENDE

EFECTUAR LA DISMINUCION

PLAZO PARA PRESENTACIÓN DE LA

SOLICITUD

JULIO 2015 17 DE JULIO DEL 2015

DE JULIO A DICIEMBRE 2015 17 DE JULIO DEL 2015

3. El contribuyente estará obligado a calcular en la declaración del ejercicio, los pagos

provisionales que le hubieran correspondido conforme al artículo 14 de la Ley,

sustituyendo el coeficiente a que se refiere la fracción I de dicho artículo, por el coeficiente

de utilidad determinado conforme a dicha disposición con los datos relativos a la

declaración del ejercicio en el cual se disminuyó el pago.

4. Cuando resulte que los pagos provisionales se hubieran cubierto en cantidad menor de la

debida en los términos del párrafo anterior, se cubrirán recargos por la diferencia entre los

pagos autorizados y los que le hubieran correspondido.

EJEMPLO:

Coeficiente de utilidad autorizado 0.1000 0.1000 0.1000

Coeficiente de utilidad real 0.16000 0.11000 0.0800

Ingresos nominales del ejercicio 2’000,000 2’000,000 2’000,000

Utilidad fiscal real 320,000 220,000 160,000

Utilidad fiscal autorizada 200,000 200,000, 200,000

Diferencia 120,000 20,000 40,000

Porcentaje » 60% « » 10% « -20%

En los casos señalados ( » « ) se pagan actualización y recargos sobre las diferencias de

$120,000 y $20,000 respectivamente (solo por los periodos autorizados como disminución).