Auditoría - GVA : CLUB...

40

GVA Consultoría y Capacitación Auditoría L.C. Eduardo M. Enríquez G. Agosto 2011 [email protected] 1

Transcript of Auditoría - GVA : CLUB...

GVA Consultoría y Capacitación

Auditoría

L.C. Eduardo M. Enríquez G.

Agosto 2011 [email protected]

1

2

CONCEPTO UNIVERSAL DE AUDITORÍA

“REVISIÓN QUE LLEVA A CABO UN ESPECIALISTA EN

DETERMINADA DISCIPLINA, CIENTÍFICA O SOCIAL, PARA

JUZGAR Y DETERMINAR SI HAN SIDO CUMPLIDAS LAS

NORMAS O LINEAMIENTOS QUE DEBE REUNIR LA

MATERIA, COSA O ASUNTO SOMETIDO A SU ANÁLISIS Y

EVALUACIÓN Y EMITIR EN CONSECUENCIA EL DICTAMEN

PROFESIONAL CORRESPONDIENTE”

CLASIFICACION DE LA AUDITORÍA, TOMANDO EN CUENTA EL OBJETIVO QUE SE TIENE

3

� DE ESTADOS FINANCIEROS

� OPERACIONAL

� ADMINISTRATIVA

CLASIFICACION DE LA AUDITORÍA, DESDE EL PUNTO DE VISTA DE QUIEN LA PRACTICA

4

ü EXTERNA

ü INTERNA

AUDITORÍA DE ESTADOS FINANCIEROS

E S E L E X A M E N D E L O S E S TA D O S FINANCIEROS DE UNA ENTIDAD, CON OBJETO DE QUE EL CONTADOR PÚBLICO INDEPENDIENTE EMITA UNA OPINIÓN PROFESIONAL RESPECTO A SI DICHOS ESTADOS PRESENTAN LA SITUACIÓN FINANCIERA, LOS RESULTADOS DE LAS OPERACIONES, LAS VARIACIONES EN EL CAPITAL CONTABLE Y LOS FLUJOS DE EFECTIVO (LOS CAMBIOS EN LA SITUACION FINANCIERA HASTA 2007) DE UNA ENTIDAD, DE ACUERDO CON LAS NORMAS DE INFORMACIÓN FINANCIERA.

5

EL CONTADOR PÚBLICO EN SU CARÁCTER DE AUDITOR EXTERNO

LA PRÁCTICA DE LA AUDITORÍA EXTERNA ES UNA

ACTIVIDAD PRIVATIVA DEL CONTADOR PÚBLICO. EJERCE UNA TÉCNICA ESPECIALIZADA QUE CONLLEVA LA

ACEPTACIÓN DE UNA RESPONSABILIDAD PÚBLICA Y SOCIAL.

EL AUDITOR ES RESPONSABLE DE FORMARSE UNA OPINION

SOBRE LOS ESTADOS FINANCIEROS.

6

7

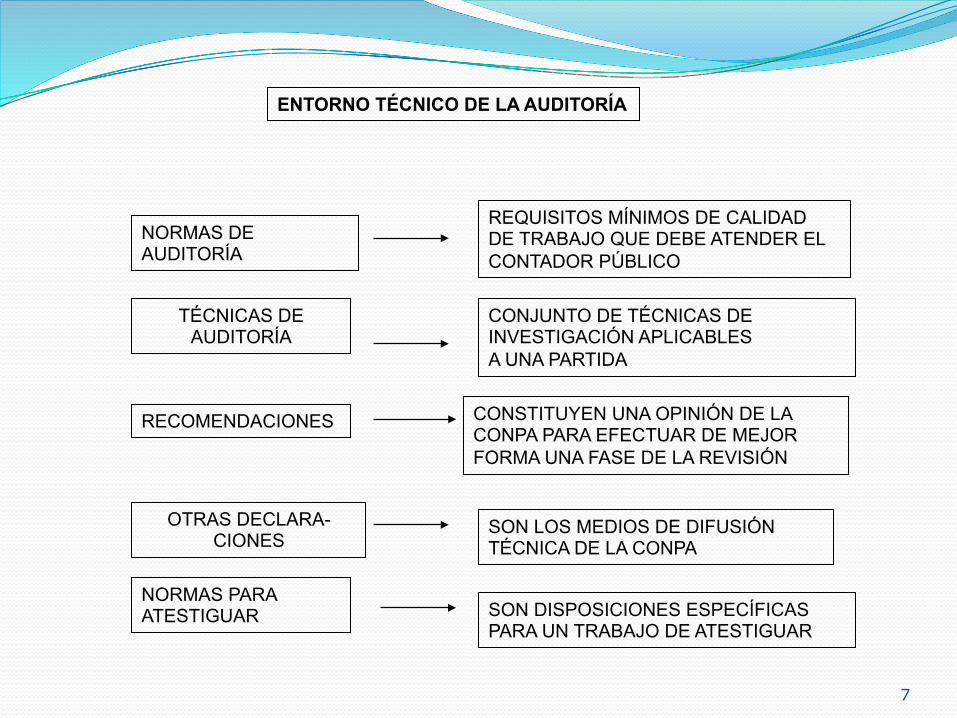

NORMAS DE AUDITORÍA

TÉCNICAS DE AUDITORÍA

RECOMENDACIONES

OTRAS DECLARA-CIONES

ENTORNO TÉCNICO DE LA AUDITORÍA

REQUISITOS MÍNIMOS DE CALIDAD DE TRABAJO QUE DEBE ATENDER EL CONTADOR PÚBLICO

CONJUNTO DE TÉCNICAS DE INVESTIGACIÓN APLICABLES A UNA PARTIDA

CONSTITUYEN UNA OPINIÓN DE LA CONPA PARA EFECTUAR DE MEJOR FORMA UNA FASE DE LA REVISIÓN

SON LOS MEDIOS DE DIFUSIÓN TÉCNICA DE LA CONPA

NORMAS PARA ATESTIGUAR SON DISPOSICIONES ESPECÍFICAS

PARA UN TRABAJO DE ATESTIGUAR

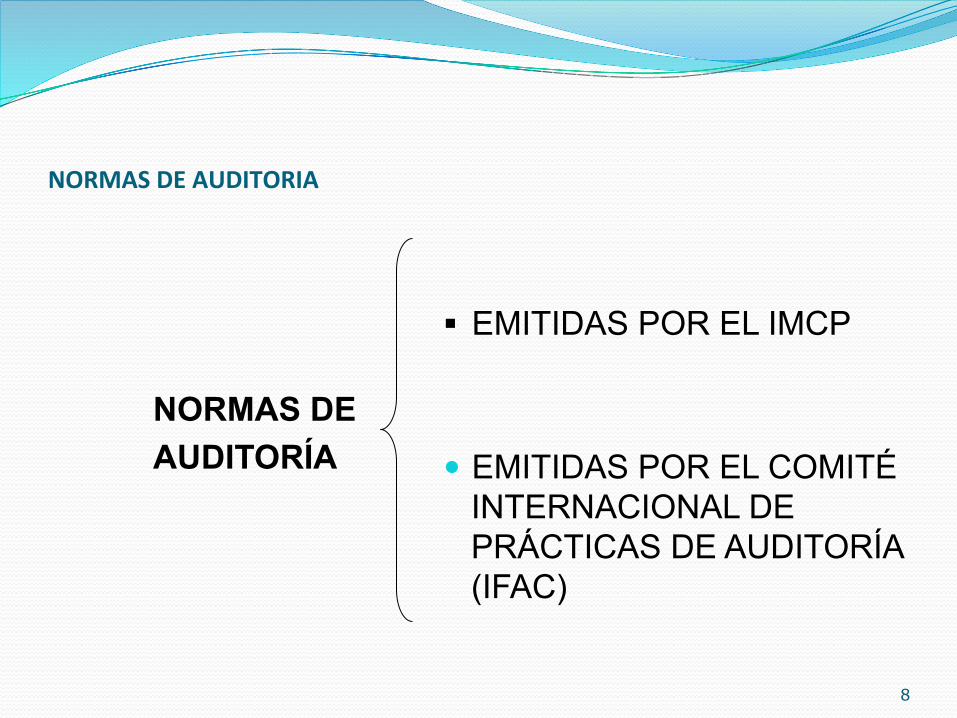

NORMAS DE AUDITORIA

NORMAS DE AUDITORÍA

§ EMITIDAS POR EL IMCP � EMITIDAS POR EL COMITÉ

INTERNACIONAL DE PRÁCTICAS DE AUDITORÍA (IFAC)

8

NORMAS DE AUDITORIA

� REQUISITOS MÍNIMOS DE CALIDAD RELATIVOS A LA PERSONALIDAD DE AUDITOR, AL TRABAJO QUE DESEMPEÑA Y A LA INFORMACIÓN QUE RINDE COMO RESULTADO DE SU TRABAJO.

9

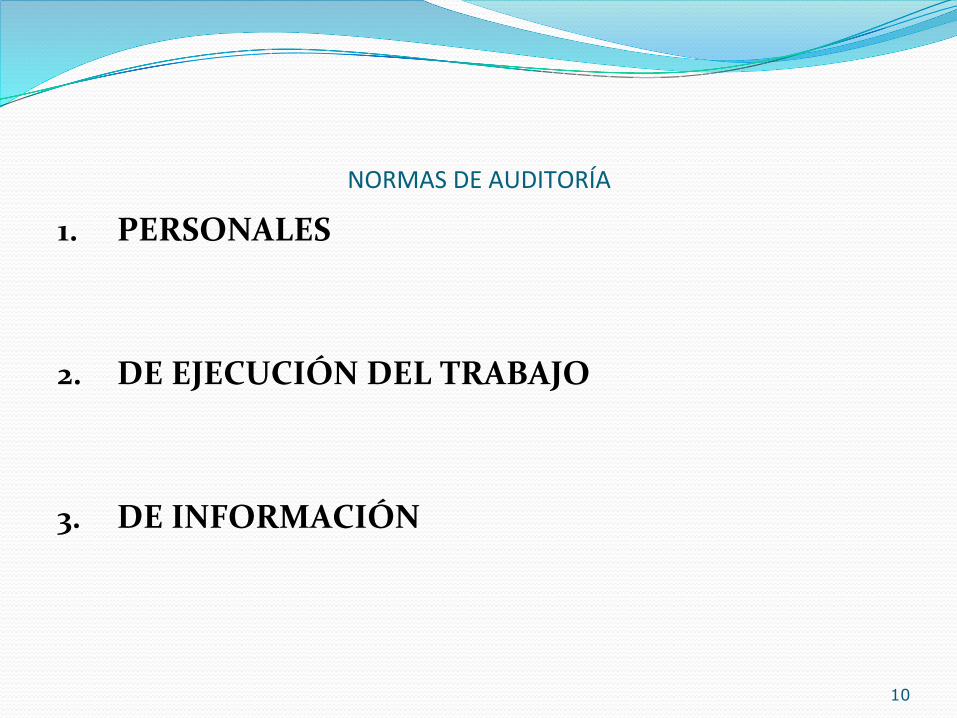

NORMAS DE AUDITORÍA

1. PERSONALES

2. DE EJECUCIÓN DEL TRABAJO

3. DE INFORMACIÓN

10

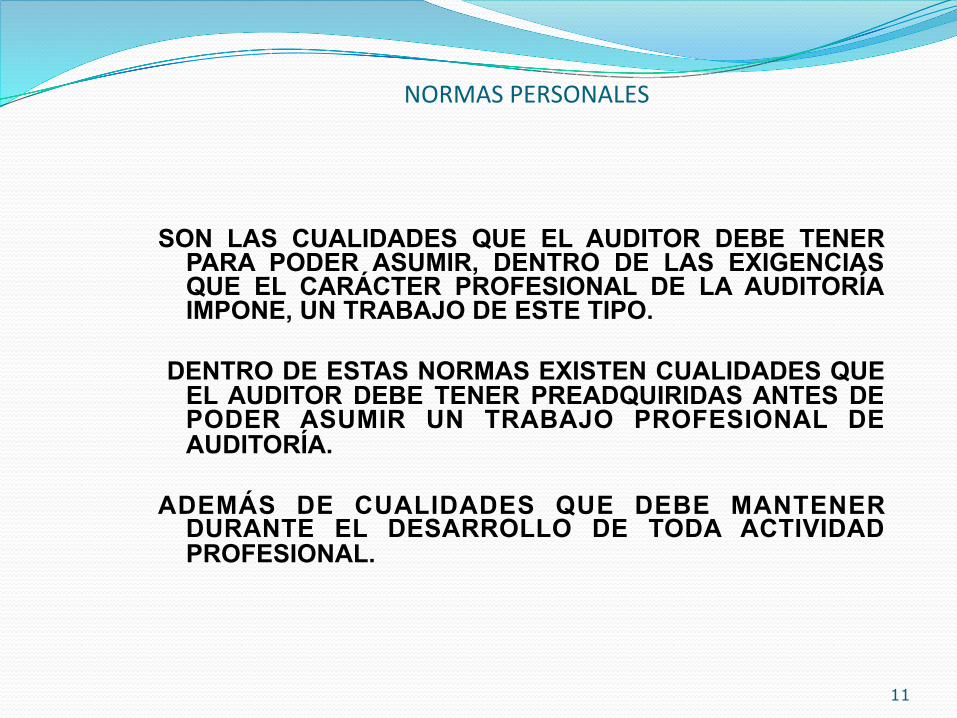

NORMAS PERSONALES

SON LAS CUALIDADES QUE EL AUDITOR DEBE TENER PARA PODER ASUMIR, DENTRO DE LAS EXIGENCIAS QUE EL CARÁCTER PROFESIONAL DE LA AUDITORÍA IMPONE, UN TRABAJO DE ESTE TIPO.

DENTRO DE ESTAS NORMAS EXISTEN CUALIDADES QUE

EL AUDITOR DEBE TENER PREADQUIRIDAS ANTES DE PODER ASUMIR UN TRABAJO PROFESIONAL DE AUDITORÍA.

ADEMÁS DE CUALIDADES QUE DEBE MANTENER

DURANTE EL DESARROLLO DE TODA ACTIVIDAD PROFESIONAL.

11

NORMAS DE AUDITORÍA

PERSONALES

ENTRENAMIENTO TÉCNICO Y CAPACIDAD PROFESIONAL.

CUIDADO Y DILIGENCIA PROFESIONAL.

INDEPENDENCIA MENTAL.

12

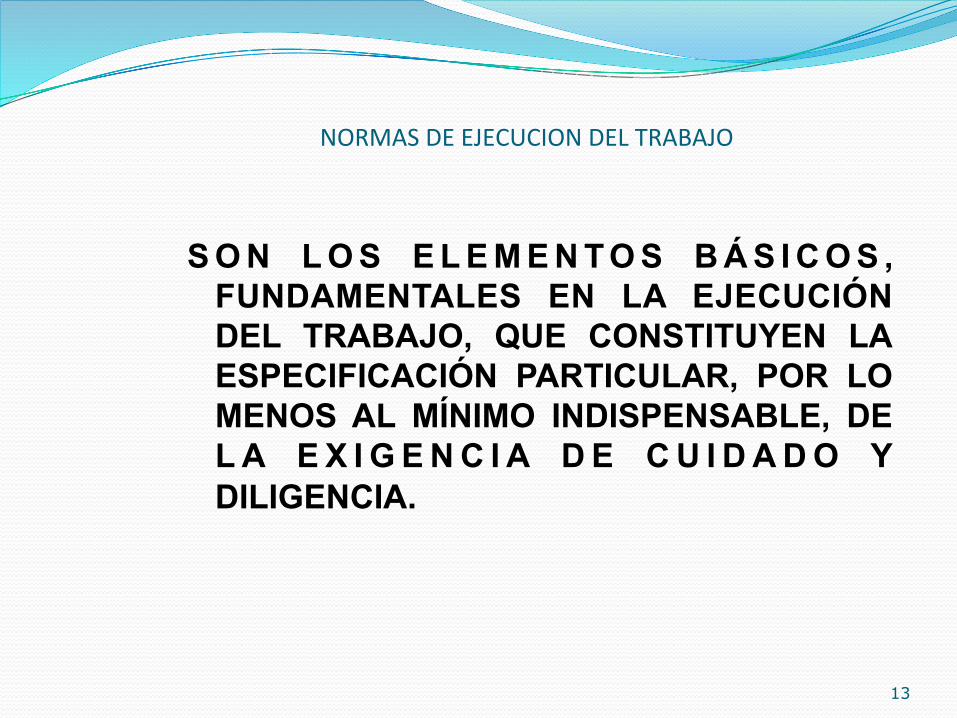

NORMAS DE EJECUCION DEL TRABAJO

S O N L O S E L E M E N T O S B Á S I C O S , FUNDAMENTALES EN LA EJECUCIÓN DEL TRABAJO, QUE CONSTITUYEN LA ESPECIFICACIÓN PARTICULAR, POR LO MENOS AL MÍNIMO INDISPENSABLE, DE L A E X I G E N C I A D E C U I D A D O Y DILIGENCIA.

13

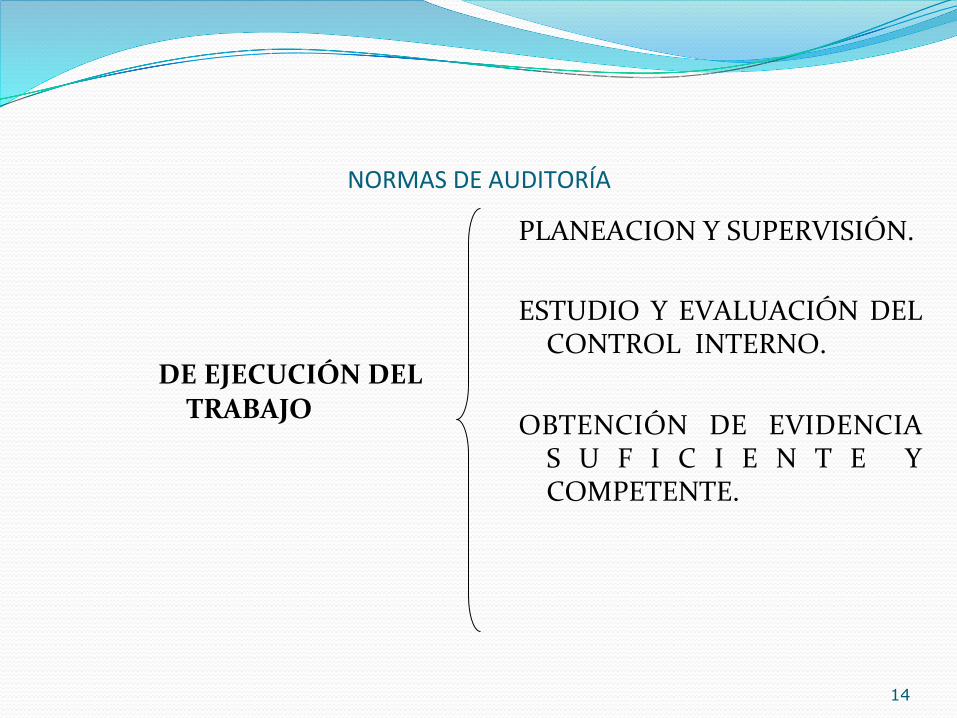

NORMAS DE AUDITORÍA

DE EJECUCIÓN DEL TRABAJO

PLANEACION Y SUPERVISIÓN. ESTUDIO Y EVALUACIÓN DEL

CONTROL INTERNO. OBTENCIÓN DE EVIDENCIA

S U F I C I E N T E Y COMPETENTE.

14

NORMAS DE INFORMACION

Ø SON AQUELLAS QUE REGULAN LA CALIDAD Y REQUISITOS MÍNIMOS DEL INFORME O DICTAMEN CORRESPONDIENTE.

15

NORMAS DE AUDITORIA

DE INFORMACION

Ø ACLARACIÓN DE LA RELACIÓN CON LA INFORMACIÓN FINANCIERA Y EXPRESIÓN DE OPINIÓN

Ø BASES DE OPINIÓN SOBRE ESTADOS FINANCIEROS

16

CONTRATACION DE SERVICIOS

NATURALEZA DE LOS SERVICIOS

OBJETIVO DEL SERVICIO C A R A C T E R Í S T I C A S

ESPECIALES MARCO LEGAL LIMITACIONES DICTÁMENES O INFORMES DE

AÑOS ANTERIORES CONOC IMIENTO DE LA

EMPRESA

17

LA CONTRATACION DEL SERVICIO DE AUDITORIA

� EL COMPROMISO PROFESIONAL DE ENTREGAR LOS INFORMES ESTÁ POR ENCIMA DE CUALQUIER OTRO

� CONSECUENCIAS PROFESIONALES POR NO ENTREGAR LOS INFORMES

� COMUNICACIÓN OPORTUNA AL CLIENTE DE LOS PROBLEMAS DETECTADOS EN EL TRANSCURSO DE LA AUDITORÍA

18

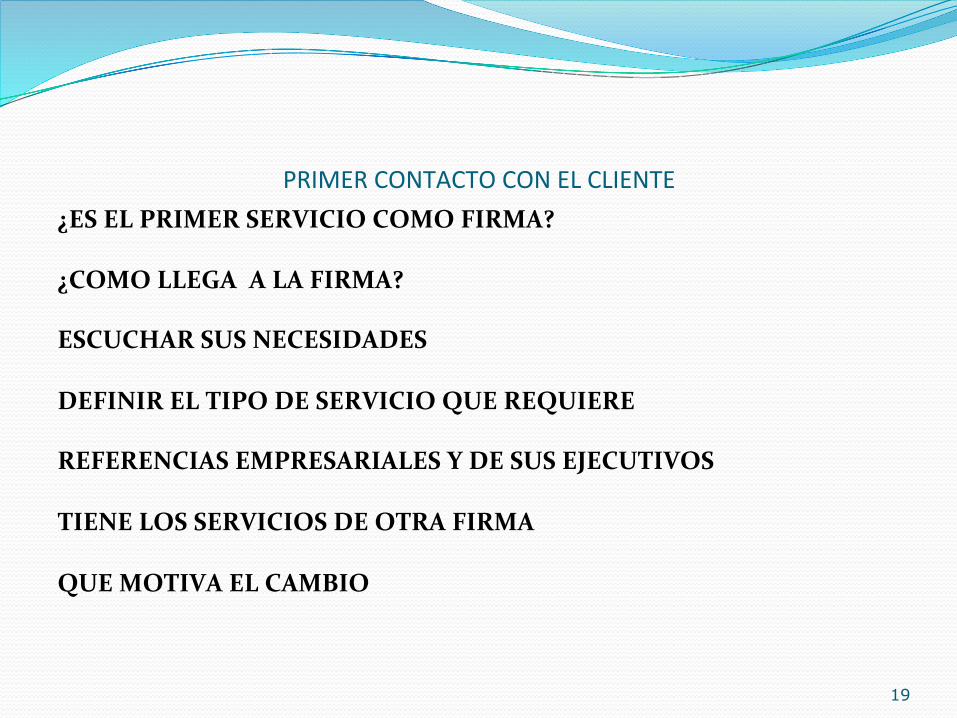

PRIMER CONTACTO CON EL CLIENTE ¿ES EL PRIMER SERVICIO COMO FIRMA? ¿COMO LLEGA A LA FIRMA? ESCUCHAR SUS NECESIDADES DEFINIR EL TIPO DE SERVICIO QUE REQUIERE REFERENCIAS EMPRESARIALES Y DE SUS EJECUTIVOS TIENE LOS SERVICIOS DE OTRA FIRMA QUE MOTIVA EL CAMBIO

19

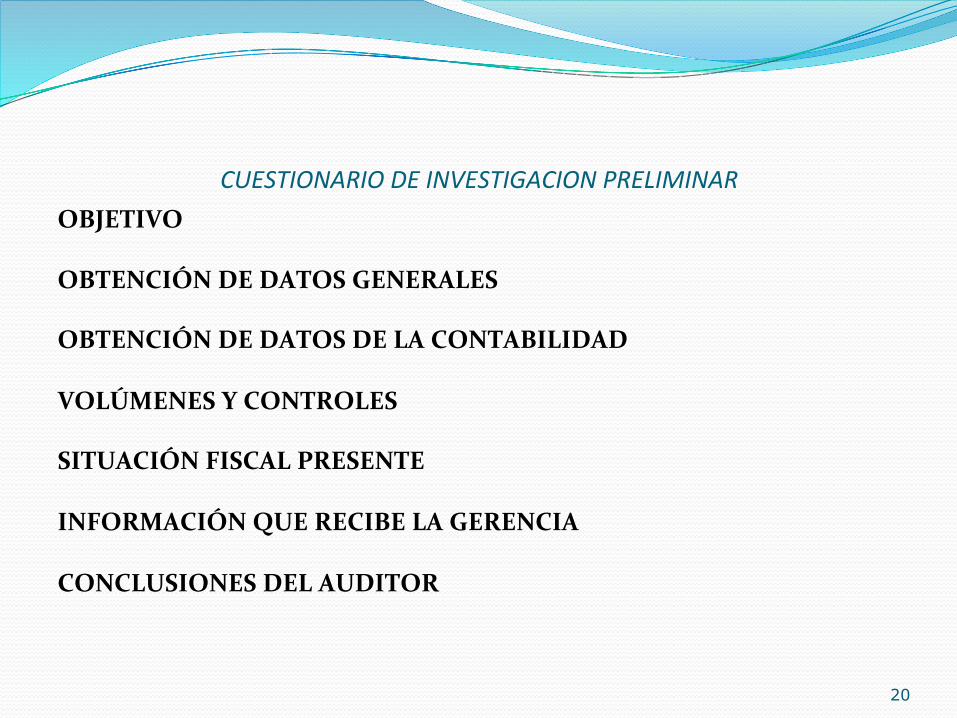

CUESTIONARIO DE INVESTIGACION PRELIMINAR OBJETIVO OBTENCIÓN DE DATOS GENERALES OBTENCIÓN DE DATOS DE LA CONTABILIDAD VOLÚMENES Y CONTROLES SITUACIÓN FISCAL PRESENTE INFORMACIÓN QUE RECIBE LA GERENCIA CONCLUSIONES DEL AUDITOR

20

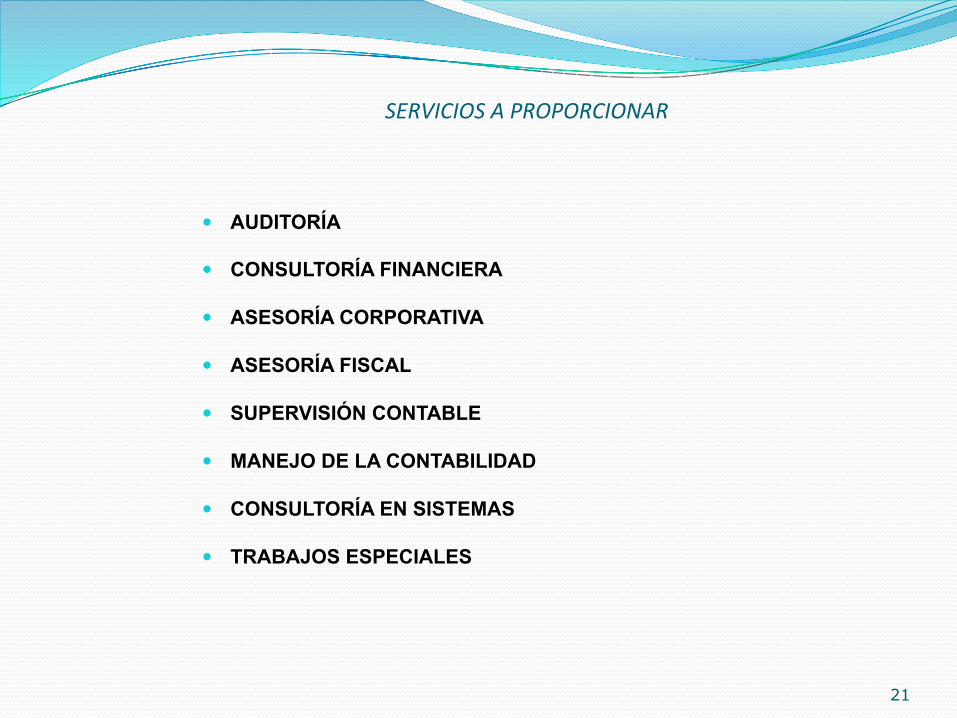

SERVICIOS A PROPORCIONAR

� AUDITORÍA

� CONSULTORÍA FINANCIERA

� ASESORÍA CORPORATIVA

� ASESORÍA FISCAL

� SUPERVISIÓN CONTABLE

� MANEJO DE LA CONTABILIDAD

� CONSULTORÍA EN SISTEMAS

� TRABAJOS ESPECIALES

21

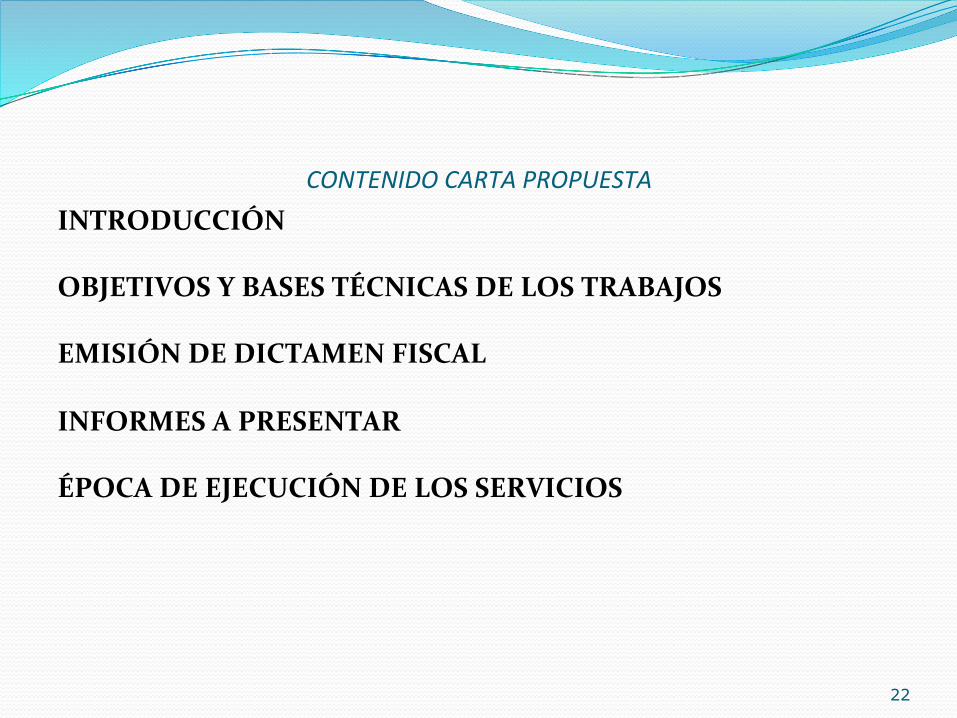

CONTENIDO CARTA PROPUESTA INTRODUCCIÓN OBJETIVOS Y BASES TÉCNICAS DE LOS TRABAJOS EMISIÓN DE DICTAMEN FISCAL INFORMES A PRESENTAR ÉPOCA DE EJECUCIÓN DE LOS SERVICIOS

22

CONTENIDO CARTA PROPUESTA COLABORACIÓN REQUERIDA COOPERACIÓN NECESARIA PERSONAL ASIGNADO HONORARIOS GASTOS DE VIAJE SERVICIOS NO INCLUIDOS

23

NORMAS DE AUDITORIA Y NORMAS PARA ATESTIGUAR EMITIDOS POR LA

COMISIÓN DE NORMAS DE AUDITORIA DEL INSTITUTO MEXICANO DE CONTADORES

PÚBLICOS, A.C.

24

Disposiciones generales 1010 Normas de auditoría. 1020 Declaraciones normativas de carácter general

sobre el objetivo y naturaleza de la auditoría de estados financieros.

25

Normas personales 2010 Pronunciamientos sobre las normas personales.

26

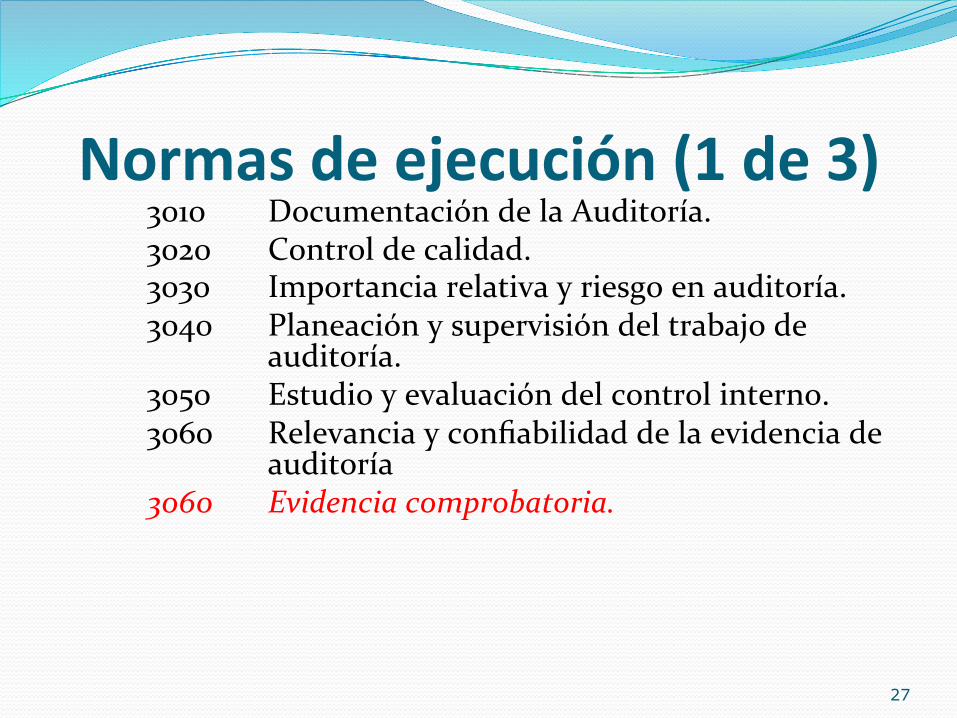

Normas de ejecución (1 de 3) 3010 Documentación de la Auditoría. 3020 Control de calidad. 3030 Importancia relativa y riesgo en auditoría. 3040 Planeación y supervisión del trabajo de

auditoría. 3050 Estudio y evaluación del control interno. 3060 Relevancia y confiabilidad de la evidencia de

auditoría 3060 Evidencia comprobatoria.

27

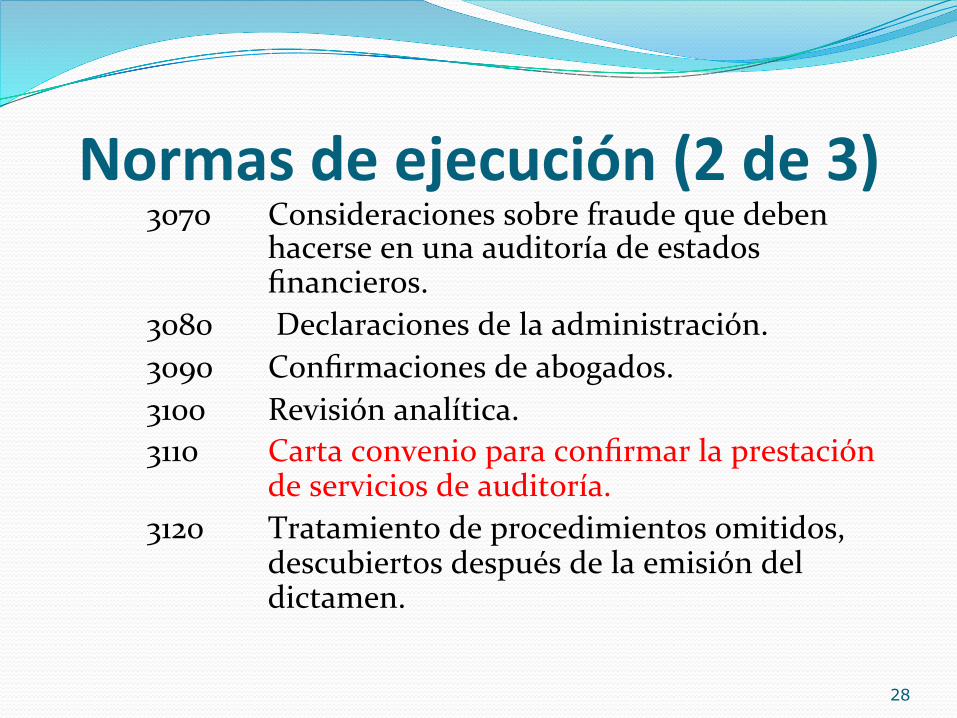

Normas de ejecución (2 de 3) 3070 Consideraciones sobre fraude que deben

hacerse en una auditoría de estados financieros.

3080 Declaraciones de la administración. 3090 Confirmaciones de abogados. 3100 Revisión analítica. 3110 Carta convenio para confirmar la prestación

de servicios de auditoría. 3120 Tratamiento de procedimientos omitidos,

descubiertos después de la emisión del dictamen.

28

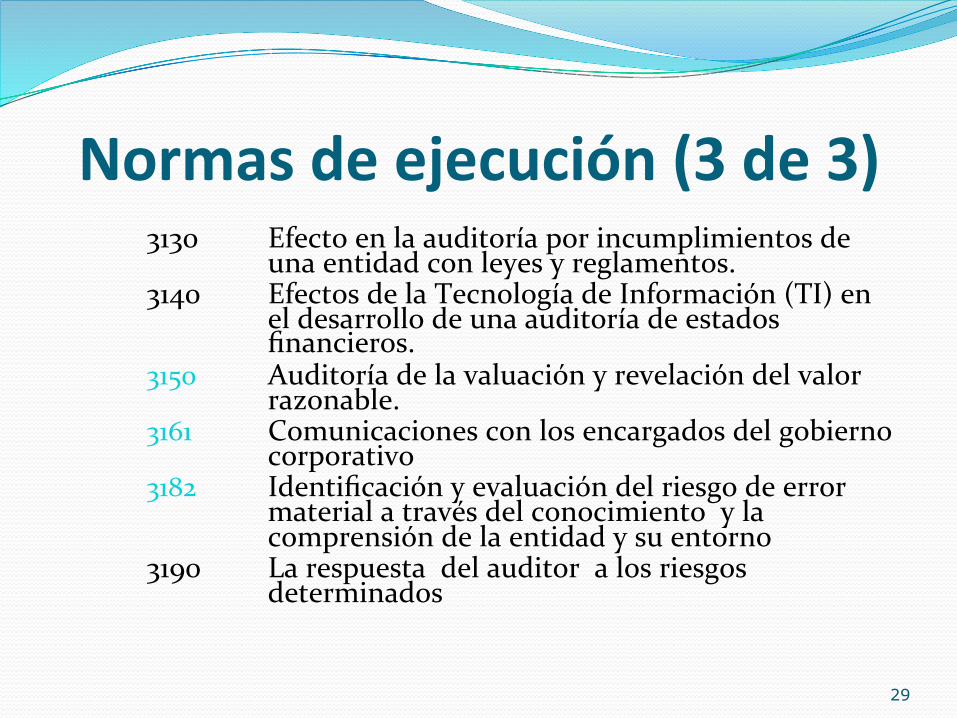

Normas de ejecución (3 de 3) 3130 Efecto en la auditoría por incumplimientos de

una entidad con leyes y reglamentos. 3140 Efectos de la Tecnología de Información (TI) en

el desarrollo de una auditoría de estados financieros.

3150 Auditoría de la valuación y revelación del valor razonable.

3161 Comunicaciones con los encargados del gobierno corporativo

3182 Identificación y evaluación del riesgo de error material a través del conocimiento y la comprensión de la entidad y su entorno

3190 La respuesta del auditor a los riesgos determinados

29

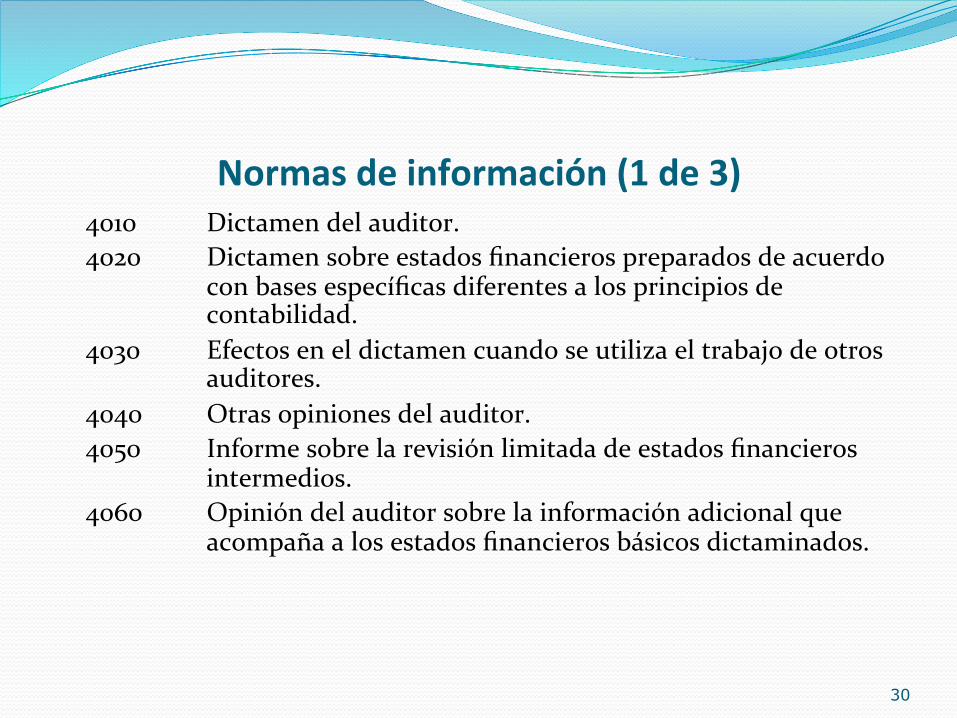

Normas de información (1 de 3) 4010 Dictamen del auditor. 4020 Dictamen sobre estados financieros preparados de acuerdo

con bases específicas diferentes a los principios de contabilidad.

4030 Efectos en el dictamen cuando se utiliza el trabajo de otros auditores.

4040 Otras opiniones del auditor. 4050 Informe sobre la revisión limitada de estados financieros

intermedios. 4060 Opinión del auditor sobre la información adicional que

acompaña a los estados financieros básicos dictaminados.

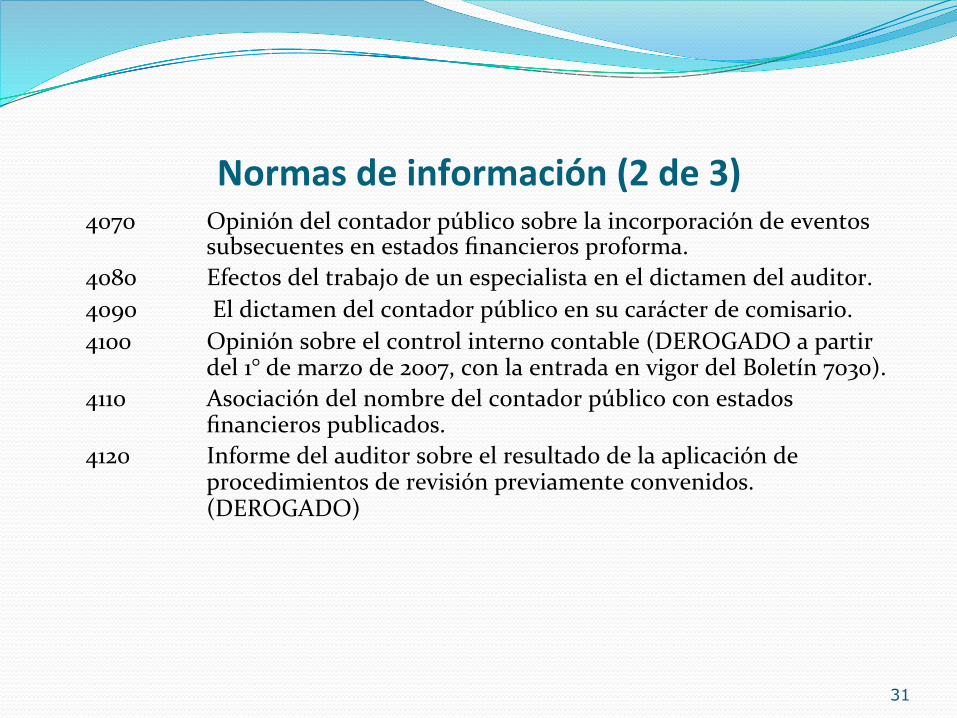

30

Normas de información (2 de 3) 4070 Opinión del contador público sobre la incorporación de eventos

subsecuentes en estados financieros proforma. 4080 Efectos del trabajo de un especialista en el dictamen del auditor. 4090 El dictamen del contador público en su carácter de comisario. 4100 Opinión sobre el control interno contable (DEROGADO a partir

del 1° de marzo de 2007, con la entrada en vigor del Boletín 7030). 4110 Asociación del nombre del contador público con estados

financieros publicados. 4120 Informe del auditor sobre el resultado de la aplicación de

procedimientos de revisión previamente convenidos.(DEROGADO)

31

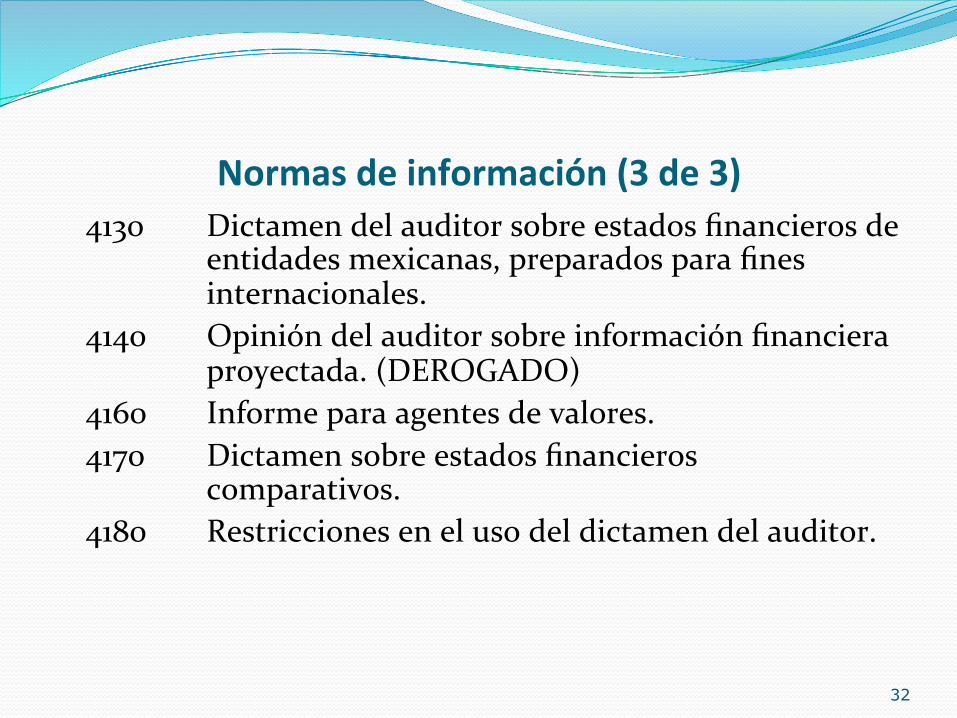

Normas de información (3 de 3) 4130 Dictamen del auditor sobre estados financieros de

entidades mexicanas, preparados para fines internacionales.

4140 Opinión del auditor sobre información financiera proyectada. (DEROGADO)

4160 Informe para agentes de valores. 4170 Dictamen sobre estados financieros

comparativos. 4180 Restricciones en el uso del dictamen del auditor.

32

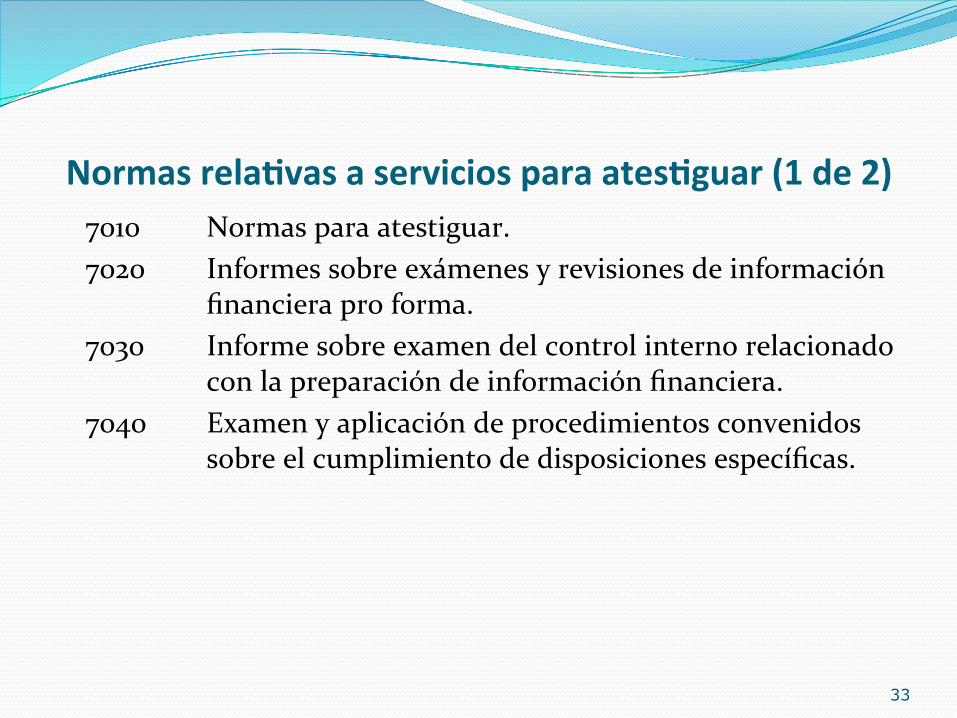

Normas relaIvas a servicios para atesIguar (1 de 2) 7010 Normas para atestiguar. 7020 Informes sobre exámenes y revisiones de información

financiera pro forma. 7030 Informe sobre examen del control interno relacionado

con la preparación de información financiera. 7040 Examen y aplicación de procedimientos convenidos

sobre el cumplimiento de disposiciones específicas.

33

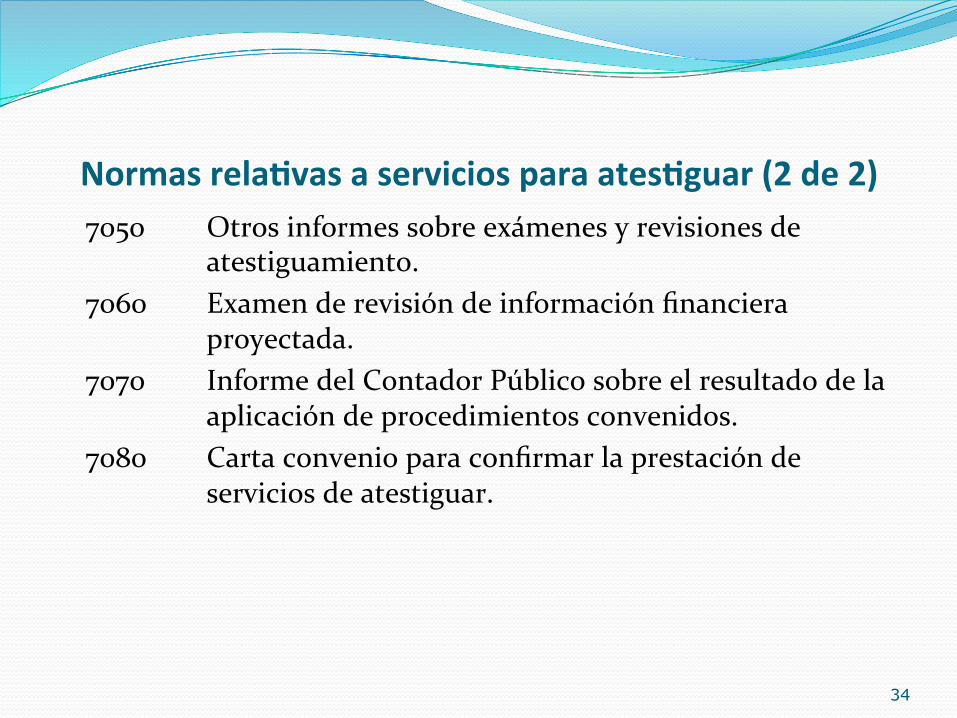

Normas relaIvas a servicios para atesIguar (2 de 2) 7050 Otros informes sobre exámenes y revisiones de

atestiguamiento. 7060 Examen de revisión de información financiera

proyectada. 7070 Informe del Contador Público sobre el resultado de la

aplicación de procedimientos convenidos. 7080 Carta convenio para confirmar la prestación de

servicios de atestiguar.

34

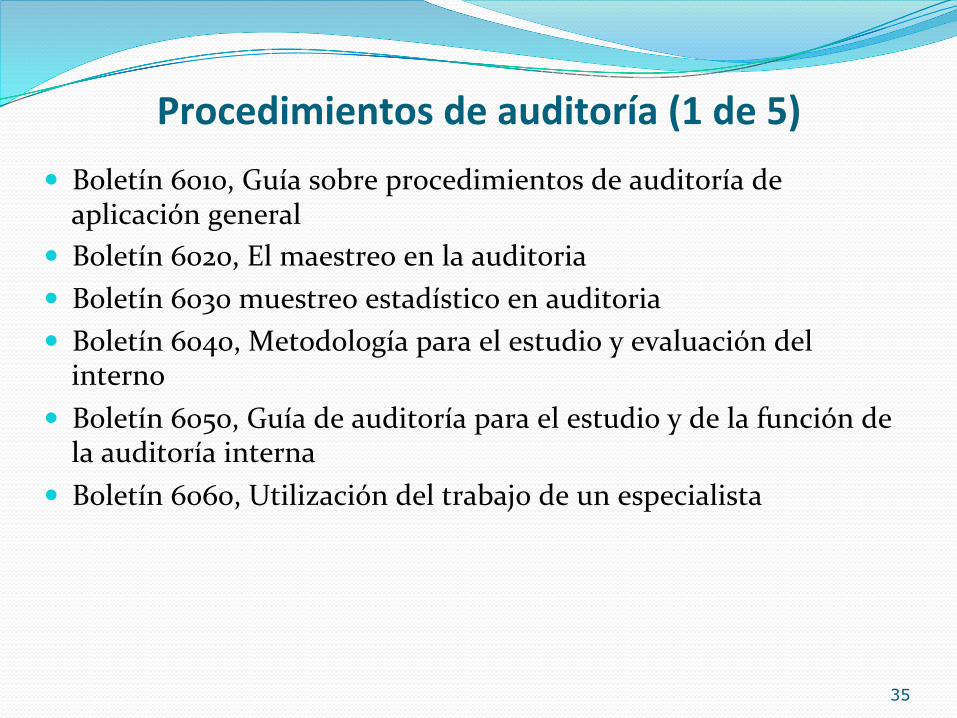

Procedimientos de auditoría (1 de 5) � Boletín 6010, Guía sobre procedimientos de auditoría de aplicación general

� Boletín 6020, El maestreo en la auditoria � Boletín 6030 muestreo estadístico en auditoria � Boletín 6040, Metodología para el estudio y evaluación del interno

� Boletín 6050, Guía de auditoría para el estudio y de la función de la auditoría interna

� Boletín 6060, Utilización del trabajo de un especialista

35

Procedimientos de auditoría (2 de 5) � Boletín 6070, Partes relacionadas � Boletín 6080, Comunicaciones entre el auditor sucesor

y el auditor predecesor � Boletín 6090, Revisión de control interno de entidades

que utilizan organizaciones de servicios � Boletín 6100, Efectivo y equivalentes de efectivo � Boletín 6110, Ingresos y cuentas por cobrar � Boletín 6120, Inventarios y costo de ventas

36

Procedimientos de auditoría (3 de 5)

� Boletín 6130, Pagos anticipados � Boletín 6140, Guia de auditoría relacionada con

estados financieros consolidados y combinados, y con la valuación de inversiones permanentes en acciones

� Boletín 6150, Inmuebles, maquinaria y equipo � Boletín 6160, Intangibles � Boletín 6170, Pasivos, provisiones, activos pasivos

contingentes y compromisos � Boletín 6180, Estimaciones contables

37

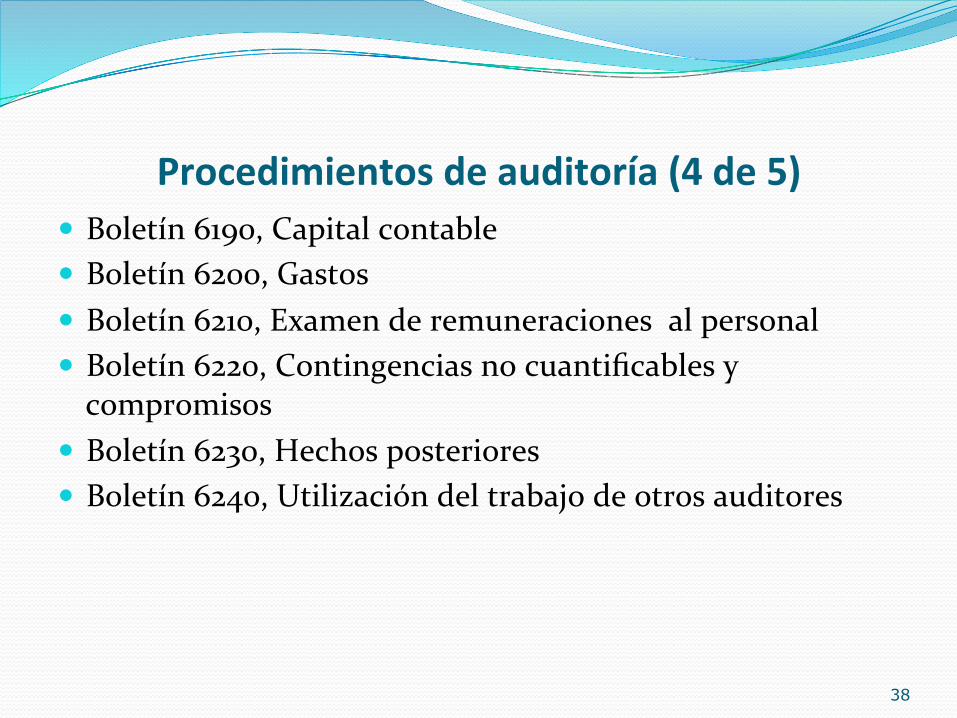

Procedimientos de auditoría (4 de 5) � Boletín 6190, Capital contable � Boletín 6200, Gastos � Boletín 6210, Examen de remuneraciones al personal � Boletín 6220, Contingencias no cuantificables y compromisos

� Boletín 6230, Hechos posteriores � Boletín 6240, Utilización del trabajo de otros auditores

38

Procedimientos de auditoría (5 de 5)

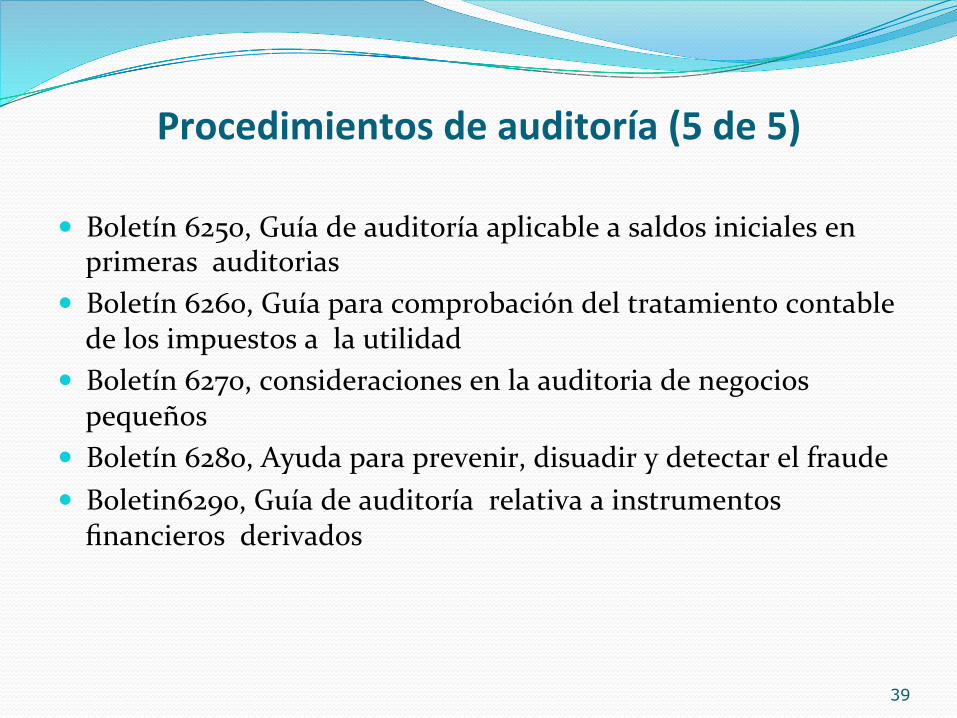

� Boletín 6250, Guía de auditoría aplicable a saldos iniciales en primeras auditorias

� Boletín 6260, Guía para comprobación del tratamiento contable de los impuestos a la utilidad

� Boletín 6270, consideraciones en la auditoria de negocios pequeños

� Boletín 6280, Ayuda para prevenir, disuadir y detectar el fraude � Boletin6290, Guía de auditoría relativa a instrumentos financieros derivados

39

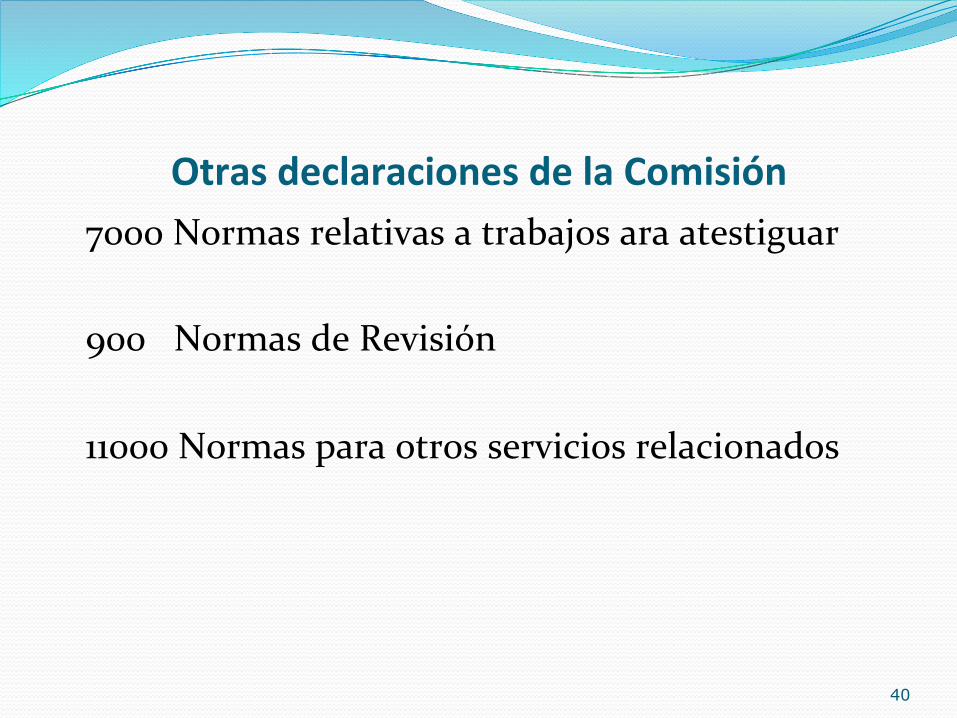

Otras declaraciones de la Comisión 7000 Normas relativas a trabajos ara atestiguar 900 Normas de Revisión 11000 Normas para otros servicios relacionados

40