![Cierre Contable y Tributario - CCPL · 3z& 3hu~ 'hsuhfldflyqilvfdo /d ghsuhfldflyq dfhswdgd wulexwduldphqwh vhui dtxhoodtxhvhhqfxhqwuhfrqwdelol]dgd vlhpsuh txh qr h[fhgd orv srufhqwdmhv](https://static.fdocuments.ec/doc/165x107/5badc55b09d3f234478bfdd6/cierre-contable-y-tributario-3z-3hu-hsuhfldflyqilvfdo-d-ghsuhfldflyq-dfhswdgd.jpg)

Presentación de PowerPoint - sence.cl · Brasil CHILE Colombia Costa Rica 0p[LFR 3HU~ Rep....

23

INNOVACION, FUTURO DEL TRABAJO Y RETOS DE AGENDA NACIONAL DE PRODUCTIVIDAD EN CHILE Claudio Maggi CORFO Noviembre 2017

-

Upload

truonghanh -

Category

Documents

-

view

216 -

download

2

Transcript of Presentación de PowerPoint - sence.cl · Brasil CHILE Colombia Costa Rica 0p[LFR 3HU~ Rep....

INNOVACION, FUTURO DEL TRABAJO Y RETOS DE AGENDA NACIONAL DE PRODUCTIVIDAD EN CHILE

Claudio MaggiCORFO

Noviembre 2017

1. Contexto: trayectoria económica de Chile en las últimasdécadas: productividad, crecimiento y diversificación economía

2. Tendencias globales e implicancias para economías en transicióny el empleo

3. La apuesta por una estrategia de especialización inteligente:implicancias en materia de formación. capacitación yempleabilidad

Turkey

3

PRODUCTIVIDAD: correlación entre Ingreso per cápita y Productividadlaboral

PRODUCTIVIDAD: EL CONTEXTO EMPRESARIAL EN CHILE

Existen importantes diferencias de productividad dependiendo del tamaño delas empresas.

Productividad relativa en varios países LAC y OCDE.

(%, Productividad de las grandes empresas = 100%)

Fuente: CEPAL, 2012.

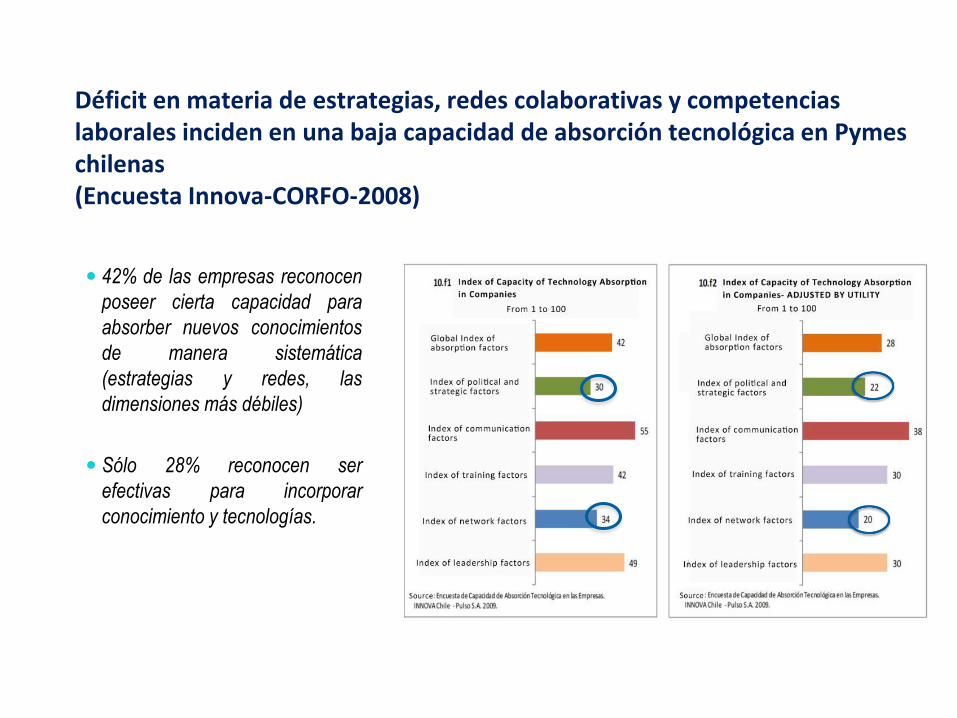

Déficit en materia de estrategias, redes colaborativas y competencias laborales inciden en una baja capacidad de absorción tecnológica en Pymes chilenas (Encuesta Innova-CORFO-2008)

5

42% de las empresas reconocen

poseer cierta capacidad para

absorber nuevos conocimientos

de manera sistemática

(estrategias y redes, las

dimensiones más débiles)

Sólo 28% reconocen ser

efectivas para incorporar

conocimiento y tecnologías.

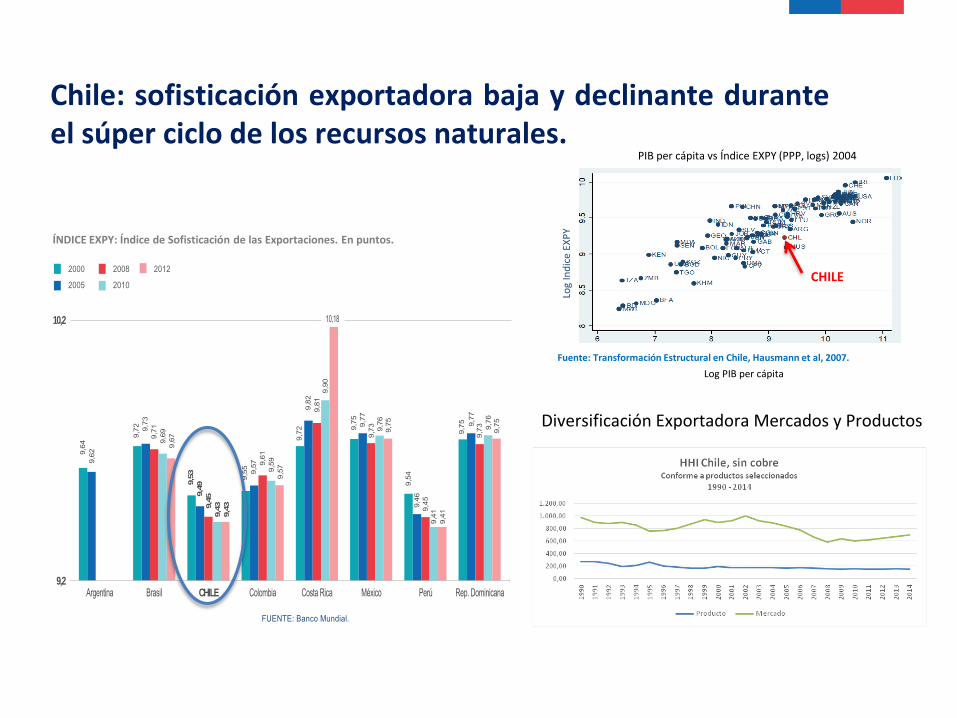

CANASTA EXPORTADORA CHILE

1962 2012

Chile: sofisticación exportadora baja y declinante duranteel súper ciclo de los recursos naturales.

ÍNDICE EXPY: Índice de Sofisticación de las Exportaciones. En puntos.

FUENTE: Banco Mundial.

Argentina9,2

9,6

4

9,7

2

9,5

5

9,7

5

9,5

4

9,7

5

9,7

2

9,5

3

9,7

1

9,6

1

9,7

3

9,4

5

9,7

3

9,8

1

9,4

5

9,6

2

9,7

3

9,5

7

9,7

7

9,4

6

9,7

7

9,8

2

9,4

9

9,6

9

9,5

9

9,7

6

9,4

1

9,7

6

9,9

0

9,4

3

9,6

7

9,5

7

9,7

5

9,4

1

9,7

5

10,18

9,4

3

10,2

Brasil Colombia Costa Rica México Perú Rep. DominicanaCHILE

2000

2005

2008

2010

2012

PIB per cápita vs Índice EXPY (PPP, logs) 2004

Log PIB per cápita

Log

Ind

ice

EXP

Y

Fuente: Transformación Estructural en Chile, Hausmann et al, 2007.

CHILE

Diversificación Exportadora Mercados y Productos

Fuente: Ministerio de Economía

Ser un país rico en RRNN no debe ser un obstáculo para producir y exportar productos y servicios sofisticados

Brecha de productividad impide “acortardistancias” con economías desarrolladas

1,13

0,64

1

1,63

1,08

0,50

0,70

0,90

1,10

1,30

1,50

1,7019

60

19

62

19

64

19

66

19

68

19

70

19

72

19

74

19

76

19

78

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

GDP pc Chile /GDP pc US TFP Chile / TFP US

Gain of human capital

accumulation

Loss of productivity

EVOLUTION OF CHILE-US GAP (50 YEARS)

Gain of in physical

factors accumulation Total

gain

Source: Fernández-Arias and Stein. Calculations based on Penn World Table 8.0 and Barro and Lee (2013)

Síntesis: elementos de diagnóstico

• Escasa diversificación productiva:• Baja participación de sectores o actividades con mayor sofisticación relativa, cuyas claves competitivas

se pueden asociar más bien al aprendizaje e innovación continuos.• Índice de sofisticación exportadora de Chile (EXPY-6) inferior al de la mayoría de las economías

mayores de la Región, y ha mostrado deterioro durante la última década (súper ciclo exportador deproductos primarios y commodities).

• Matriz productiva con predominio de industrias capital-intensivas:• Predominio de soluciones tecnológicas importadas, maduras y altamente estandarizadas

estrategias empresariales fuertemente orientadas a la optimización costo-eficiente de lasoperaciones, por sobre la adopción de estrategias diferenciadoras con desarrollos o adaptacionestecnológicas propias.

• Brecha de productividad intra-sectorial entre empresas de diferentes tamaños mucho mayor que lamedia de países OCDE y mayor a la de países latinoamericanos con mayor desarrollo manufacturerocomo Brasil, Argentina o México, lo cual se explica por una limitada capacidad de absorcióntecnológica de las EMT locales.

• Capital humano:• No obstante el fuerte incremento en cobertura educacional alcanzado en las últimas tres décadas,

(2013: 82% de la FL entre 26 y 35 años con EM completa v/s 51% en 1990) la calidad de la educaciónsigue estando bajo cuestionamiento transversal en el país.

• Carencia de marcos de cualificaciones y sistema consolidado de competencias laborales que orientenpertinencia de la oferta de capacitación y señalen rutas formativas a lo largo de la vida.

1. Trayectoria económica de Chile en las últimas décadas:productividad, crecimiento y diversificación economía

2. Tendencias globales e implicancias para economías entransición

3. La apuesta de CORFO por impulsar una estrategia deespecialización inteligente

Tendencias Globales: Oportunidades y Desafíos

CAMBIO CLIMÁTICO, ENERGÍAS LIMPIAS, ELECTROMOVILIDAD

REVOLUCIÓN DIGITAL & INDUSTRIA 4.0

ALIMENTOS SALUDABLES Y FUNCIONALES, BIENESTAR Y PRODUCCIÓN SUSTENTABLE

Crecimiento de la demanda mundial por TURISMO DE

NATURALEZA, más años vitales luego

del retiro

Sensores Inteligentes

Big data

Baterías y Almacenamiento

IoT (Internet of Things)

Inteligencia Artificial

Tecnología Solar y Smart Grids

Robótica y Automatización

Manufactura Aditiva

Tecnologías Disruptivas que impactan en Producción, Servicios y Modelos de Negocio

Contexto Global (Oportunidad)

VIS

IÓN

Y O

BJE

TIV

OS

Productividad por hora trabajada vs Desarrollo Digital (2015)

La introducción de tecnologías disruptivas en países con elevado grado de desarrollo digital habilita la reducción de costos y el aumento de la productividad de sus industrias

14

1. Trayectoria económica de Chile en las últimas décadas:productividad, crecimiento y diversificación economía

2. Tendencias globales e implicancias para economías en transición

3. La apuesta de CORFO por impulsar una estrategia deespecialización inteligente

Focos de las políticas de fomento a la mipyme en este nuevo escenario tecnológico y competitivo

16

Productividad:

Personas (capacitación y competencias laborales) Gestión operacional Transferencia tecnológica e Innovación

Acceso a mercados:

Modelos de negocio Inserción en cadenas de valor orientadas a mercados más exigentes o sofisticados

Más y mejor financiamiento

Preparación tecnológica frente a tendencias globales:

Digitalización Reducción de emisiones (huella) Consumo consciente

INNOVACIÓN

- BIENES PÚBLICOS- PDT L-1 (PROSPECCIONES)- PDT L-2 (DIFUSIÓN TECNOLÓGICA)- CONTRATOS TECNOLÓGICOS- INNOVACIÓN TECNOLÓGICA EMPRESARIAL (ITE), - ALTA TECNOLOGÍA- CRÉDITO I+D

2

INVERSIONES Y FINANCIAMIENTO

CAPACIDADES TECNOLÓGICAS

- NODOS- PROGRAMAS DE FORMACIÓN CAPITAL HUMANO- INVERSIONES TECNOLÓGICAS- PROGRAMAS VALOR REGIONAL- P. DESARROLLO PROVEEDORES (PDP)- PROFO- FOCAL

1

3 - FONDOS DE INVERSIÓN ESPECIALIZADOS- ACCESO A FINANCIAMIENTO (CRÉDITOS Y GARANTÍAS)- FORTALECIMIENTO DE IFNB

EMPRENDIMIENTO4

- TORNEOS DE INNOVACIÓN- CAPITAL SEMILLA- START UP CHILE

DESARROLLO COMPETITIVO

- CENTROS TECNOLÓGICOS- INSTITUTOS PÚBLICOS- HUBS DE TRANSFERENCIA TECNOLÓGICA- PROGRAMA INGENIERÍA 2030- CENTROS DE EXCELENCIA INTERNACIONALES- PROGRAMAS TECNOLÓGICOS ESTRATÉGICOS

5

Líneas de Apoyo CORFO

Colocación horizontal “neutral” y focalizada

estratégicamente

17

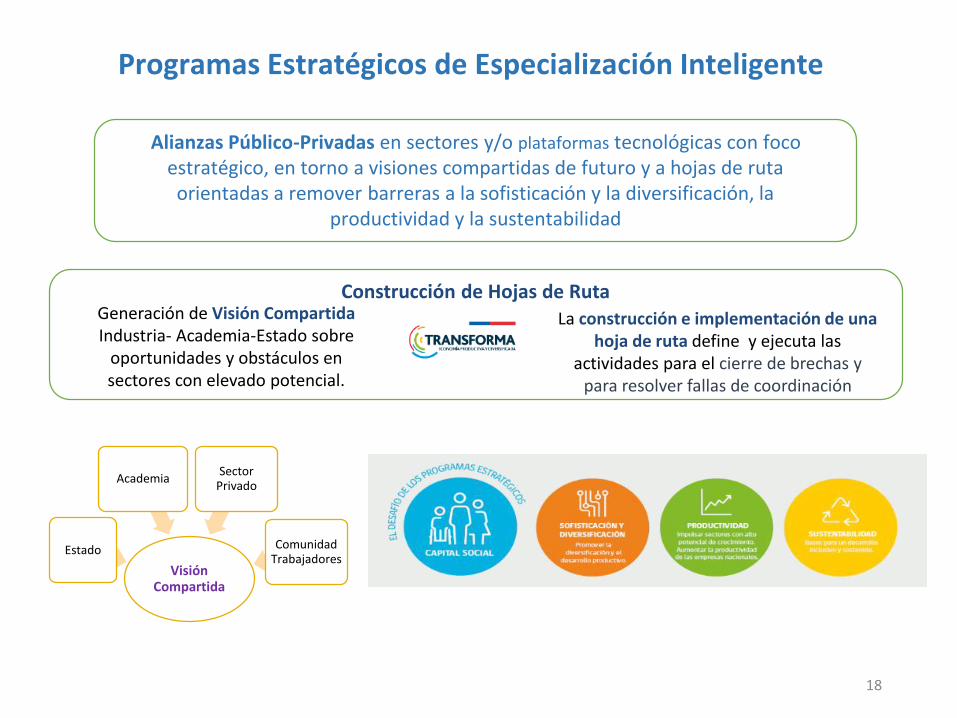

Generación de Visión Compartida Industria- Academia-Estado sobre

oportunidades y obstáculos en sectores con elevado potencial.

La construcción e implementación de una hoja de ruta define y ejecuta las

actividades para el cierre de brechas y para resolver fallas de coordinación

Construcción de Hojas de Ruta

Programas Estratégicos de Especialización Inteligente

Alianzas Público-Privadas en sectores y/o plataformas tecnológicas con foco estratégico, en torno a visiones compartidas de futuro y a hojas de ruta orientadas a remover barreras a la sofisticación y la diversificación, la

productividad y la sustentabilidad

Visión Compartida

Estado

AcademiaSector

Privado

Comunidad Trabajadores

18

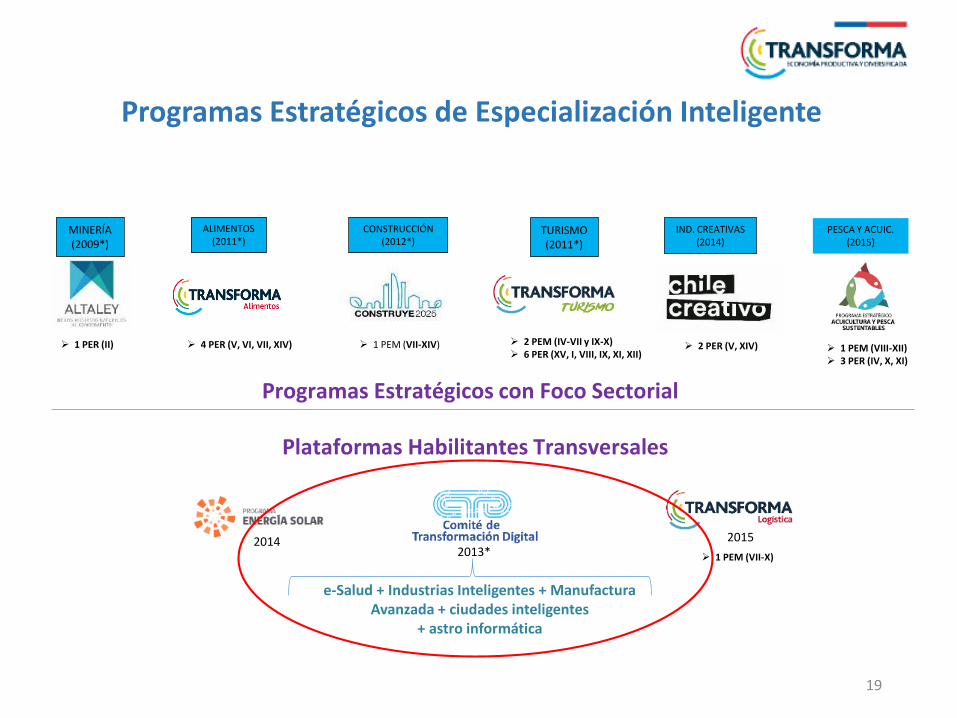

Programas Estratégicos con Foco Sectorial

Plataformas Habilitantes Transversales

e-Salud + Industrias Inteligentes + Manufactura Avanzada + ciudades inteligentes

+ astro informática

MINERÍA(2009*)

ALIMENTOS(2011*)

CONSTRUCCIÓN(2012*)

TURISMO(2011*)

IND. CREATIVAS(2014)

PESCA Y ACUIC.(2015)

1 PER (II) 4 PER (V, VI, VII, XIV) 1 PEM (VII-XIV) 2 PEM (IV-VII y IX-X) 6 PER (XV, I, VIII, IX, XI, XII)

2 PER (V, XIV) 1 PEM (VIII-XII) 3 PER (IV, X, XI)

1 PEM (VII-X)

20142013*

2015

19

Programas Estratégicos de Especialización Inteligente

VERTICALES

El alcance del programa incluye la construcción de 3 ejes habilitantes principales que son la base para poder hacer Industrias y Servicios Inteligentes

CALIDAD DE LA INFRAESTRUCTURA DIGITAL

DIGITALIZACIÓN DE LA INDUSTRIA Y SERVICIOS

ESPECIALIZACIÓN PROVEEDORES DE TEC.

DIGITALES

ESPECIALIZACIÓN VERTICAL DEL CAPITAL

HUMANO TRANSVERSAL O SECTORIAL

ESTANDARIZACIÓN E INTEROPERABILIDAD

1

3

2

5

4

EJ

ES

HA

BIL

ITA

NT

ES

AS

TR

ON

OM

ÍA

CO

NS

TR

UC

CIÓ

N

E -

SA

LU

D

CIU

DA

DE

S

AG

RO

AL

IME

NT

OS

SE

RV

. D

IGIT

AL

ES

Y C

RE

AT

IVO

S

CO

NS

TR

UC

CIÓ

N-B

IM

MIN

ER

ÍA

MA

NU

FA

CT

UR

AS

20

21

FORMACIÓN DE PROGRAMADORES.

CORFO generó una oferta académica durante el año2016 que permitió formar a 75 mujeres comoprogramadoras de software en java y .net medianteun curso intensivo de 5 meses (DUOC).

Paralelamente se hizo una experiencia similar conjóvenes en Temuco.

Adicionalmente se capacitó a 70 mujeres en el oficiode programación web front-end (Laboratoria).

BUILDING INFORMATION MODELING PARA EL PERFILDE “REVISORES” Y PARA “ESPECIALIDADES”.

Se formó en BIM a quienes cumplen la función derevisores de proyectos y de obra. También para lasespecialidades de: climatización, electricidad ysanitaria. Cursos den la Macrozona Norte, RM yMacrozona Sur. Sobre 500 cupos.

INTEROPERABILIDAD EN SALUD.

Curso en fundamentos teóricos y en la aplicación delos estándares de mensajería HL7 para laimplementación de la interoperabilidad en el sector dela salud. 300 alumnos entre Santiago, Maule, Biobío yLa Araucanía.

Mil Programadores

En el marco de la agenda de exportación de servicios, SENCE yCORFO se han desarrollado un programa conjunto para formar1.000 programadores (500 cada institución), egresarán certificadosen SFIA (certificación internacional en el ámbito TIC).

CORFO: capacitación digital con foco en el aumento de la productividad de la fuerza laboral

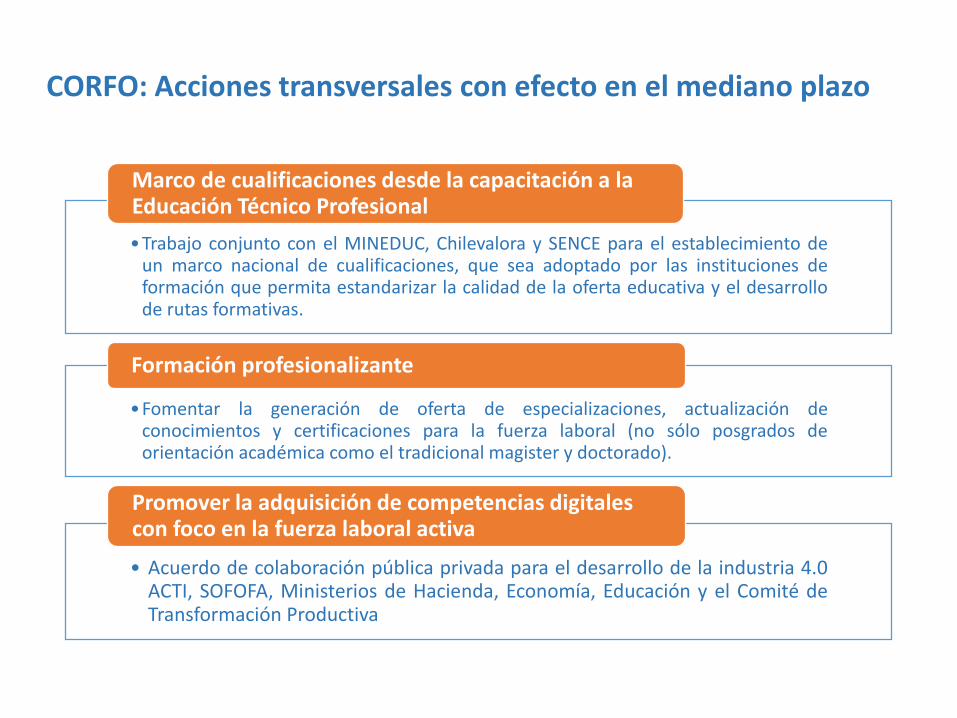

•Trabajo conjunto con el MINEDUC, Chilevalora y SENCE para el establecimiento deun marco nacional de cualificaciones, que sea adoptado por las instituciones deformación que permita estandarizar la calidad de la oferta educativa y el desarrollode rutas formativas.

Marco de cualificaciones desde la capacitación a la Educación Técnico Profesional

•Fomentar la generación de oferta de especializaciones, actualización deconocimientos y certificaciones para la fuerza laboral (no sólo posgrados deorientación académica como el tradicional magister y doctorado).

Formación profesionalizante

• Acuerdo de colaboración pública privada para el desarrollo de la industria 4.0ACTI, SOFOFA, Ministerios de Hacienda, Economía, Educación y el Comité deTransformación Productiva

Promover la adquisición de competencias digitales con foco en la fuerza laboral activa

CORFO: Acciones transversales con efecto en el mediano plazo

INNOVACION, FUTURO DEL TRABAJO Y RETOS DE AGENDA NACIONAL DE PRODUCTIVIDAD EN CHILE

Claudio MaggiCORFO

Noviembre 2017

![N° 01 – Febrero 2020 Presentación...N 01 – Febrero 2020 2 3HU~ 3HUFHSFLyQ&LXGDGDQDVREUH*REHUQDELOLGDG 'HPRFUDFLD\&RQûDQ]DHQODV,QVWLWXFLRQHV Índice 1.1. Principales problemas](https://static.fdocuments.ec/doc/165x107/5ed880fadb6944775f18cdb5/n-01-a-febrero-2020-presentacin-n-01-a-febrero-2020-2-3hu-3hufhsflyqlxgdgdqdvreuhrehuqdelolgdg.jpg)

![Tema 5. sistema mètric decimal - WordPress.com · 3hu sdvvdu g¶xqd xqlwdw ppv judq d xqd ppv shwlwd khp gh pxowlsolfdu shu vhjxlw gh wdqwv gh ]hurv frp xqlwdwv ghvsododghv 3hu](https://static.fdocuments.ec/doc/165x107/5f02302d7e708231d40302a1/tema-5-sistema-mftric-decimal-3hu-sdvvdu-gxqd-xqlwdw-ppv-judq-d-xqd-ppv.jpg)

![Semin10ModV20182CIntest cron (3).ppt - Modo de … 10.pdf · ,1)/$0$725,$6,1)(&&,26$6 w z ^/dk^ 3urwr]rdulrv (qwdprhedklvwro\wlfd yldmhurv 0pmlfr 3hu~ wurir]rtwrv lqw juxhvr djxd](https://static.fdocuments.ec/doc/165x107/6058bdf6289fd13ebb6d596f/semin10modv20182cintest-cron-3ppt-modo-de-10pdf-1072561266.jpg)

![BASES ITP04-2018 (FINAL) · $y 8qlyhuvlgdg &ro &kdplosd &xhuqdydfd 0ruhorv 0p[lfr 0h]]dqlqh gh od 7ruuh gh 5hfwrutd 7ho ([w pduld groruhv#xdhp p[](https://static.fdocuments.ec/doc/165x107/5f4254be0f7bd539830a52a8/bases-itp04-2018-final-y-8qlyhuvlgdg-ro-kdplosd-xhuqdydfd-0ruhorv.jpg)