Potestad tributario

24

UNIVERSIDAD NACIONAL DE TRUJILLO Docente: Dr. BOCANEGRA OSORIO , SANTIAGO NESTOR CONTABILIDAD TRIBUTARIA II

-

Upload

rodney-houston -

Category

Documents

-

view

23 -

download

0

description

z

Transcript of Potestad tributario

UNIVERSIDAD NACIONAL DE

TRUJILLO

Docente:

Dr. BOCANEGRA OSORIO , SANTIAGO NESTOR

CONTABILIDAD TRIBUTARIA II

FUENTES DEL DERECHO TRIBUTARIO

Disposiciones Constitucionales.

Tratados Internacionales

Leyes y normas de rango equivalente

Leyes orgánicas

Decretos Supremos y normas rglmtrias.

Jurisprudencia

Resolucs. carácter Gral. emitidas por AT

JERARQUÍA DE LA NORMA TRIBUTARIAS

a)Tratándose de normas de diferente tipo:

Las disposiciones constitucionales

priman sobre toda otra norma legal, por lo tanto en caso de

conflicto se aplicará la constitución.

La ley y norma de rango equivalente

priman sobre normas de inferior jerarquía.

JERARQUÍA DE LA NORMA TRIBUTARIAS

La jerarquía de normas de inferior rango está en relación a la importancia administrativa del funcionario. Por ejemplo, en caso de conflicto entre un Decreto Supremo y una Resoluc. Ministerial ¿cuál prima?

A .-Tratándose de normas de

diferente tipo:

JERARQUÍA DE LA NORMA TRIBUTARIAS

B.- Tratándose de normas del mismo tipo y rango:

La norma posterior del mismo rango prima sobre la anterior. (Principio de norma posterior).

La norma especial del mismo rango prima sobre la general (Principio de Especialidad de la norma jurídica)

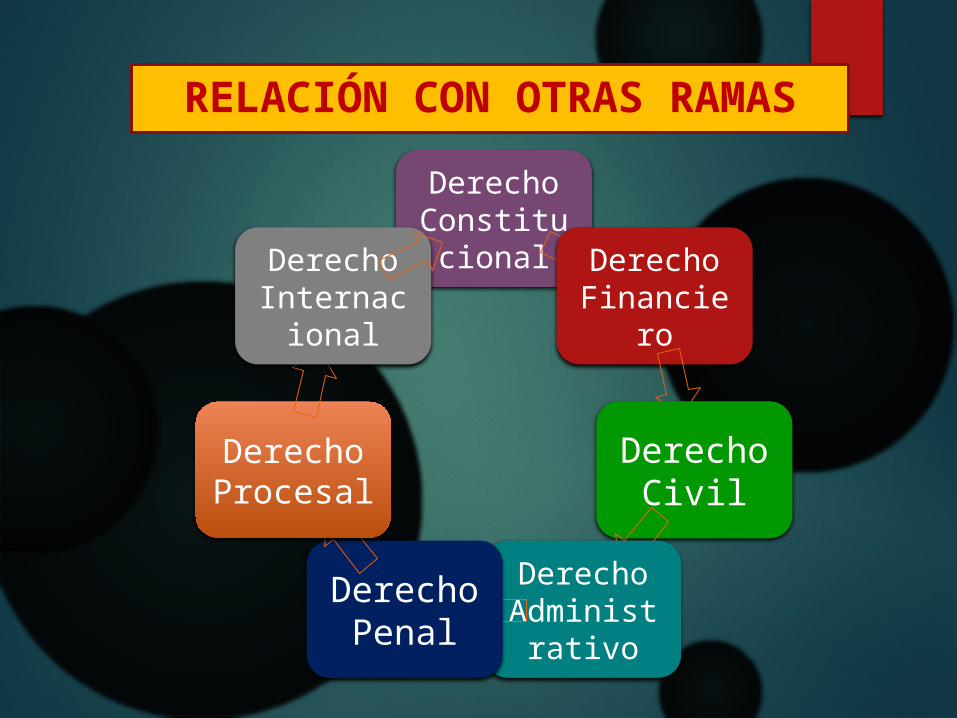

RELACIÓN CON OTRAS RAMAS

Derecho Constituci

onal Derecho Financier

o

Derecho Civil

Derecho Administr

ativo

Derecho Penal

Derecho Procesal

Derecho Internacio

nal

MAPA CONCEPTUAL

TRIBUTO

Creado por Potestad Tributaria del Estado

Respetando Principios Tributarios Fuentes de la Potestad

Tributaria

RELACIÓN JURÍDICA TRIBUTARIAACREEDOR

DEUDOR

OBLIGACIÓN TRIBUTARIA

1) Poder Legislativo2) Poder Ejecutivo (por delegación de facultades)

ESTADO

Recaudación,Determinación Fiscalización, Sancionadora

El ejercicio de esas facultadesda lugar a que surjan una seriede procedimientos administrativos:

Determinación de la deuda Exigibilidad de la deuda Cobranza Coactiva Detección de infracciones Contenciosos y No Contenciosos

DELEGAFACULTADES

A LA ADMINISTRACIÓNTRIBUTARIA

CONTRIBUYENTERESPONSABLEAGENTE DE RETENCIÓN AGENTE DE PERCEPCIÓN

Sujetos de obligaciones y derechos,entre otras:

Inscribirse al RUC Fijar domicilio fiscal Determinar y declarar tributos Solicitar devolución de pagos

indebidos o en exceso Solicitar fraccionamiento de deudas

POTESTAD TRIBUTARIA

El Estado en expresión de soberanía se encuentra habilitado para crear, modificar, suprimir o eximir de tributos a los sujetos que se encuentran bajo su jurisdicción (competencia legislativa en materia tributaria)

AbstractaPermanenteIrrenunciableIndelegable

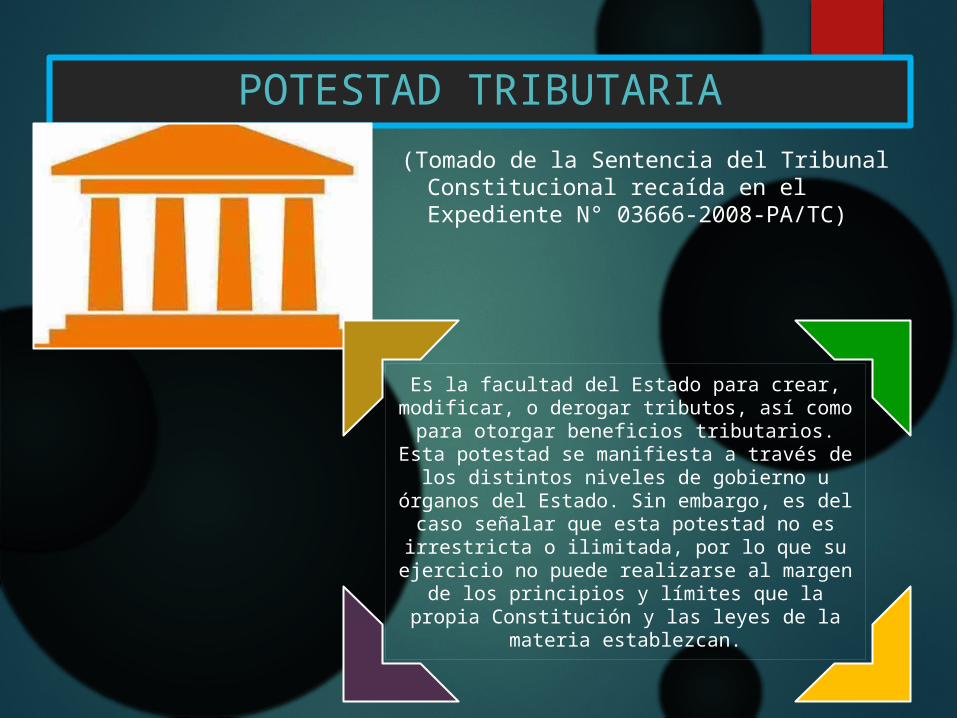

(Tomado de la Sentencia del Tribunal Constitucional recaída en el Expediente N° 03666-2008-PA/TC)

POTESTAD TRIBUTARIA

Es la facultad del Estado para crear, modificar, o derogar tributos, así como para otorgar beneficios tributarios. Esta potestad se manifiesta a través de los

distintos niveles de gobierno u órganos del Estado. Sin embargo, es del caso señalar

que esta potestad no es irrestricta o ilimitada, por lo que su ejercicio no puede

realizarse al margen de los principios y límites que la propia Constitución y las

leyes de la materia establezcan.

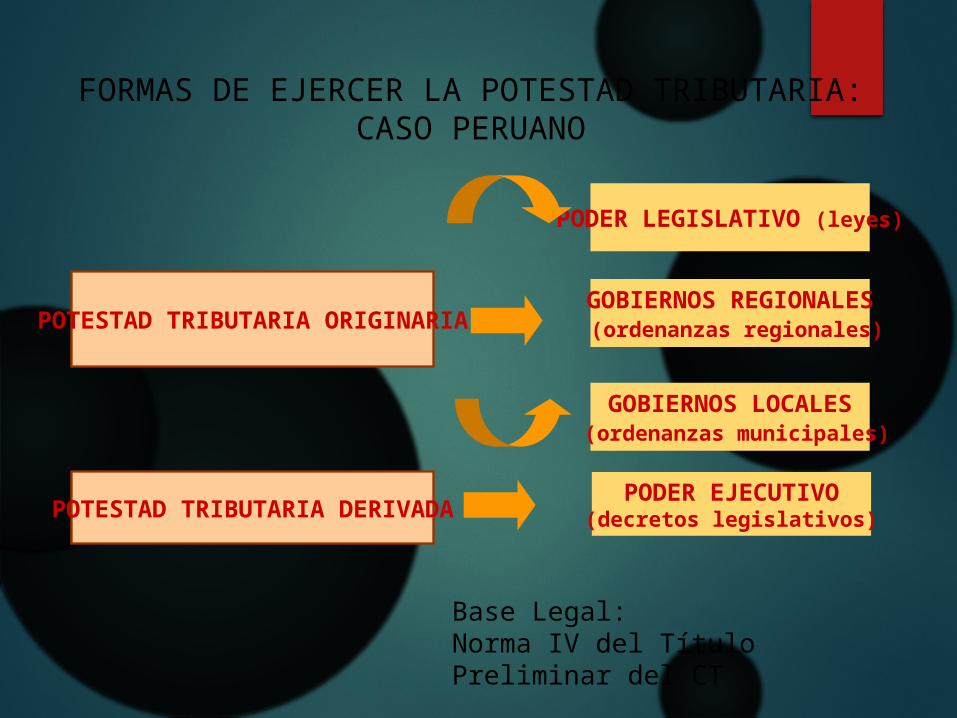

FORMAS DE EJERCER LA POTESTAD TRIBUTARIA: CASO PERUANO

POTESTAD TRIBUTARIA ORIGINARIA

POTESTAD TRIBUTARIA DERIVADA

PODER LEGISLATIVO (leyes)

GOBIERNOS REGIONALES (ordenanzas regionales)

PODER EJECUTIVO(decretos legislativos)

Base Legal: Norma IV del Título Preliminar del CT

GOBIERNOS LOCALES (ordenanzas municipales)

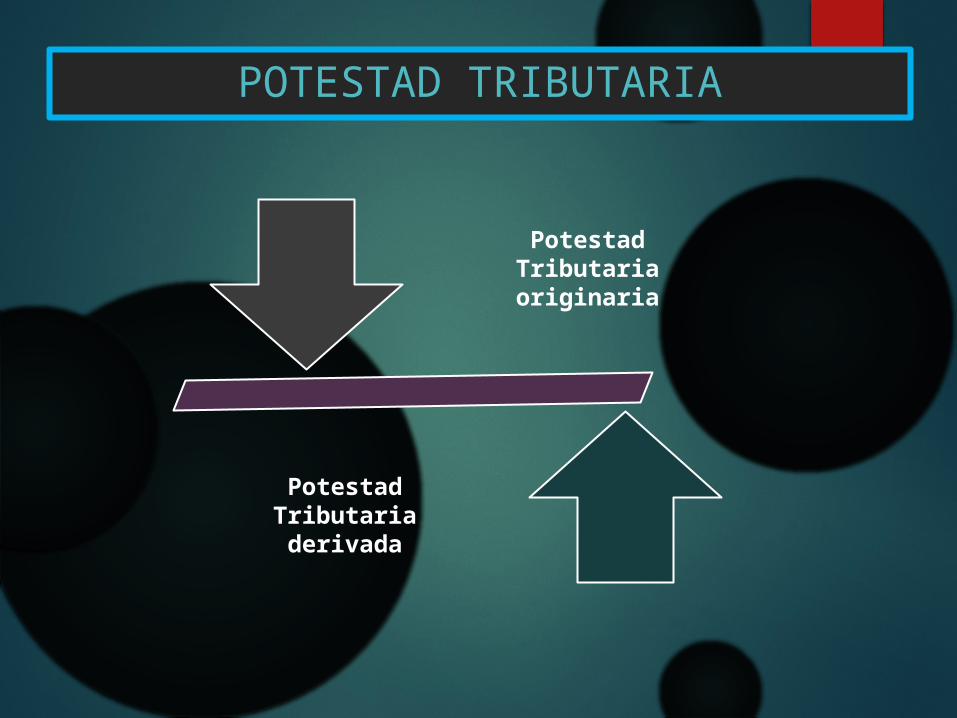

POTESTAD TRIBUTARIA

Potestad Tributaria originaria

Potestad Tributaria derivada

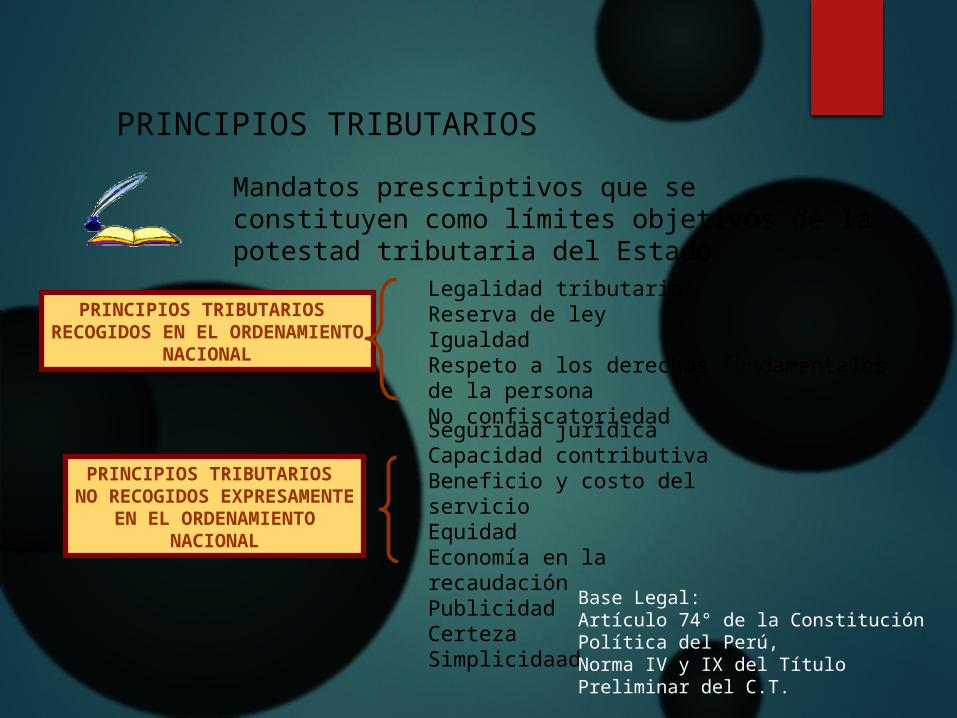

PRINCIPIOS TRIBUTARIOS

Mandatos prescriptivos que se constituyen como límites objetivos de la potestad tributaria del Estado

PRINCIPIOS TRIBUTARIOS RECOGIDOS EN EL ORDENAMIENTO

NACIONAL

Legalidad tributariaReserva de leyIgualdadRespeto a los derechos fundamentales de la personaNo confiscatoriedad

PRINCIPIOS TRIBUTARIOS NO RECOGIDOS EXPRESAMENTE

EN EL ORDENAMIENTONACIONAL

Seguridad jurídicaCapacidad contributivaBeneficio y costo del servicioEquidadEconomía en la recaudaciónPublicidadCerteza Simplicidaad Base Legal:

Artículo 74° de la Constitución Política del Perú, Norma IV y IX del Título Preliminar del C.T.

Son la garantía de que gozan los contribuyentes frente al Estado,

cuyo poder tributario o capacidad jurídica para crear tributos se

encuentra limitada precisamente por estos principios, también conocidos como los Límites al Ejercicio de la

Potestad Tributaria.

PRINCIPIOS DEL DERECHO TRIBUTARIO

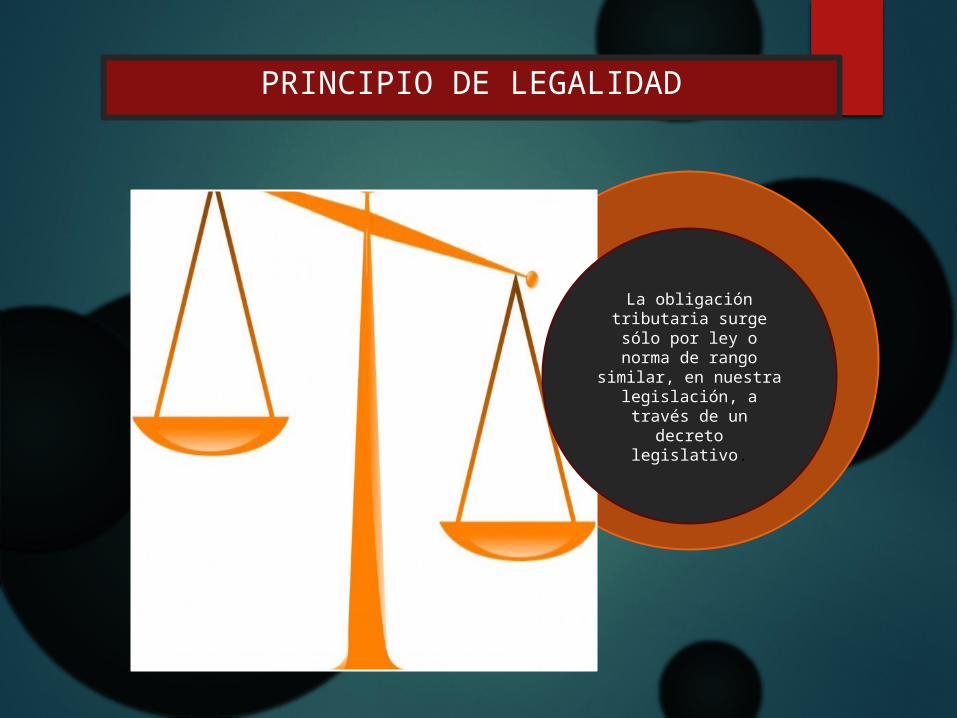

PRINCIPIO DE LEGALIDAD

La obligación tributaria surge sólo por ley o

norma de rango similar, en nuestra

legislación, a través de un

decreto legislativo.

RESERVA DE LEY

No sólo la creación, modificación o derogación de los tributos debe ser establecida por ley o norma de rango

similar, sino que además debe aplicarse a los elementos sustanciales de la O.T., tales como: el acreedor tributario, el deudor tributario, el hecho generador, la base imponible y

la alícuota.

IGUALDAD

Todos los ciudadanos somos iguales ante la ley, pero en el ámbito tributario la igualdad de los ciudadanos debe entenderse como igualdad frente a situaciones iguales y desigualdad frente a situaciones desiguales.

NO CONFISCATORIEDAD

Este principio busca el respeto al derecho de la propiedad, invocando que

los tributos no deben exceder ciertos límites que son regulados por criterios de justicia social, interés y necesidad

pública.Un tributo es considerado confiscatorio cuando su cuantía equivale a una parte

sustancial del valor de capital, de la renta o de la utilidad, o cuando viola el

derecho de propiedad del sujeto obligado.

NO CONFISCATORIEDAD

La confiscación puede evaluarse desde 2 puntos:

CUANTITATIVO

CUALITATIVO

Lo que hace nuestra Constitución es remarcar que dicha potestad, según las bases de nuestro sistema jurídico, en ningún caso debe transgredir los derechos fundamentales de la persona.

Respecto a los derechos fundamentales de la persona

La Capacidad Contributiva

PRINCIPIOS IMPLÍCITOS

Es la aptitud económica que tienen las personas y empresas para asumir cargas

tributarias.Para calcular la capacidad contributiva el legislador toma como índice los ingresos,

rentas, incrementos patrimoniales debidamente comprobados, también la producción de bienes, venta de bienes, consumo de bienes o servicios que hace

presumir un nivel de riqueza como índice de capacidad contributiva

Publicidad

PRINCIPIOS IMPLÍCITOS

Este principio establece que las normas tributarias deben ser debidamente publicadas para poder

tener vigencia. Este principio está muy

relacionado con la vigencia de las normas,

ya que sin publicación no hay vigencia, y por tanto,

tampoco eficacia.

Equidad

PRINCIPIOS IMPLÍCITOS

Consiste en que la imposición del tributo mediante la norma debe ser justa, entendiendo justicia como razonable.Principio de la economía en la recaudaciónSi el cumplimiento de la norma genera mucho gasto, tanto que es mayor a lo que se obtendrían por el ingreso de ese tributo, entonces la norma viola el principio de economía en la recaudación

Certeza y Simplicidad

PRINCIPIOS IMPLÍCITOS

La norma tributaria debe ser clara y precisa, debe determinar con precisión el sujeto, el hecho imponible, la base imponible, la alícuota, fecha, plazo y modalidades de pago, exenciones y beneficios en general, infracciones posibles, sanciones aplicables y recursos legales que proceden frente a una actuación ilegal de la administración.