POLÍTICA MONETARIA Y - itam.mx · 2 1. Panorama Económico 1.1 Entorno Externo 1.2 Actividad...

34

Enero 11, 2008 POLÍTICA MONETARIA Y PERSPECTIVAS ECONÓMICAS PARA 2008

Transcript of POLÍTICA MONETARIA Y - itam.mx · 2 1. Panorama Económico 1.1 Entorno Externo 1.2 Actividad...

Enero 11, 2008

POLÍTICA MONETARIA Y

PERSPECTIVAS

ECONÓMICAS PARA 2008

2

1. Panorama Económico1.1 Entorno Externo

1.2 Actividad Económica

2. Inflación y Política Monetaria

3. Proyecciones para 2008

4. Retos y Oportunidades

5. Consideraciones Finales

Índice

3

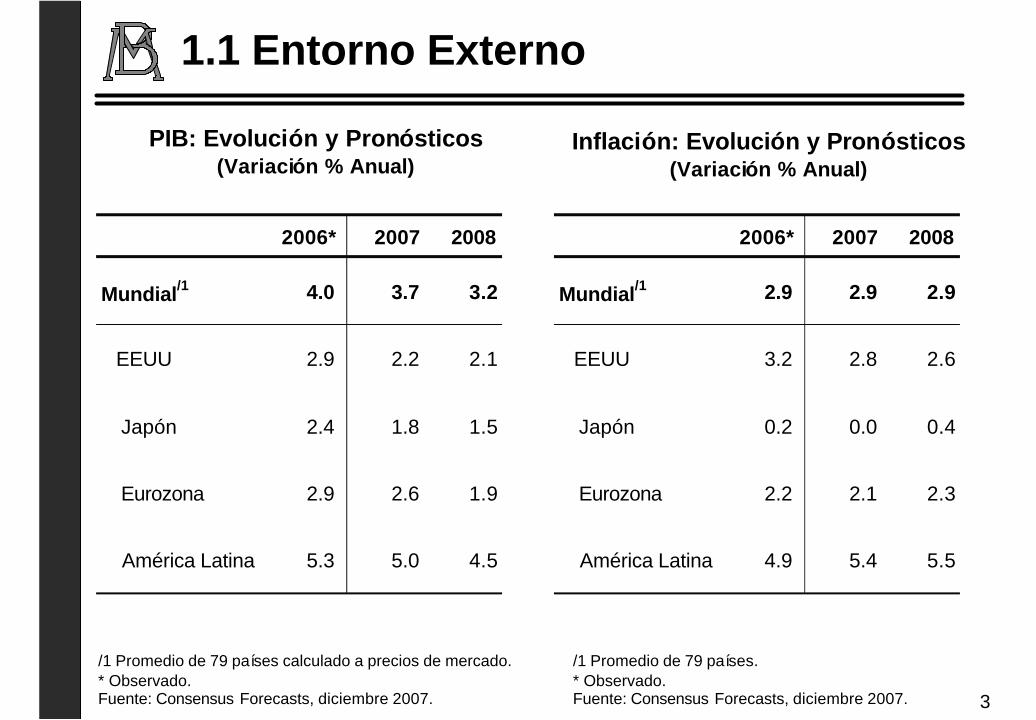

PIB: Evolución y Pronósticos (Variación % Anual)

Inflación: Evolución y Pronósticos(Variación % Anual)

/1 Promedio de 79 países calculado a precios de mercado. * Observado. Fuente: Consensus Forecasts, diciembre 2007.

1.1 Entorno Externo

2006* 2007 2008

Mundial/1 4.0 3.7 3.2

EEUU 2.9 2.2 2.1

Japón 2.4 1.8 1.5

Eurozona 2.9 2.6 1.9

América Latina 5.3 5.0 4.5

2006* 2007 2008

Mundial/1 2.9 2.9 2.9

EEUU 3.2 2.8 2.6

Japón 0.2 0.0 0.4

Eurozona 2.2 2.1 2.3

América Latina 4.9 5.4 5.5

/1 Promedio de 79 países. * Observado. Fuente: Consensus Forecasts, diciembre 2007.

4

Precio del Petróleo WTI Spot y Futuros

(Dólares por barril)

Fuente: Bloomberg.

Precios de Alimentos y sus Componentes

(Índice Enero 2003=100)

Fuente: FMI.

70

90

110

130

150

170

190

210

230

250

Ene

-04

Ene

-05

Ene

-06

Ene

-07

AlimentosMaíz

TrigoSoya

Fuente: Bloomberg.

Precios Internacionales de la Leche

(Índice Enero 2003=100)

90

110

130

150

170

190

210

230

Ene

-05

Sep

-05

May

-06

Ene

-07

Sep

-07

Leche Líquida

Leche en Polvo

35

45

55

65

75

85

95

105

Ene

-05

Ene

-06

Ene

-07

Ene

-08

Futuros10-Ene-08

1.1 Entorno Externo

5

1.1 Entorno Externo

50

250

450

650

850

1050

1250

1450

1650

1850

2050

Ene

-06

Abr

-06

Jul-0

6

Oct

-06

Ene

-07

Abr

-07

Jul-0

7

Oct

-07

Ene

-08

Fuente: Bloomberg y JP Morgan.

EEUU: Diferenciales de Rendimiento para Créditos Hipotecarios

(Puntos Base)

Bonos Corporativos yEMBI Global Márgenes Soberanos

(Puntos Base)

Fuente: JP Morgan y Bloomberg.

Residencial Calidad Inferior(ABS, BBB-)Bonos Corporativos (MerrillLynch High Yield)

EMBI Global

EMBI Global México

0

200

400

600

800

1000

1200

Ene

-00

Nov

-00

Sep

-01

Jul-0

2

May

-03

Mar

-04

Ene

-05

Nov

-05

Sep

-06

Jul-0

7

Bonos Corporativos(Merrill Lynch HighYield)

EMBI Global

EMBI Global México

6

EEUU: Índice de Precios de Casas S&PCase-Shiller, OFHEO, y Mediana de los

Precios de Casas NAR(Variación % Anual)

1.1 Entorno Externo

-10

-5

0

5

10

15

20

25

Ene

-90

Ene

-92

Ene

-94

Ene

-96

Ene

-98

Ene

-00

Ene

-02

Ene

-04

Ene

-06

Case-Shiller 10 ciudades

OFHEO

NAR

EEUU: Inventarios de Casas(Meses de ventas)

Fuente: NAR, OFHEO y S&P. Fuente: NAR y Census Bureau.

3

4

5

6

7

8

9

10

11

Ene

-91

Ene

-93

Ene

-95

Ene

-97

Ene

-99

Ene

-01

Ene

-03

Ene

-05

Ene

-07

Existentes

Nuevas

7

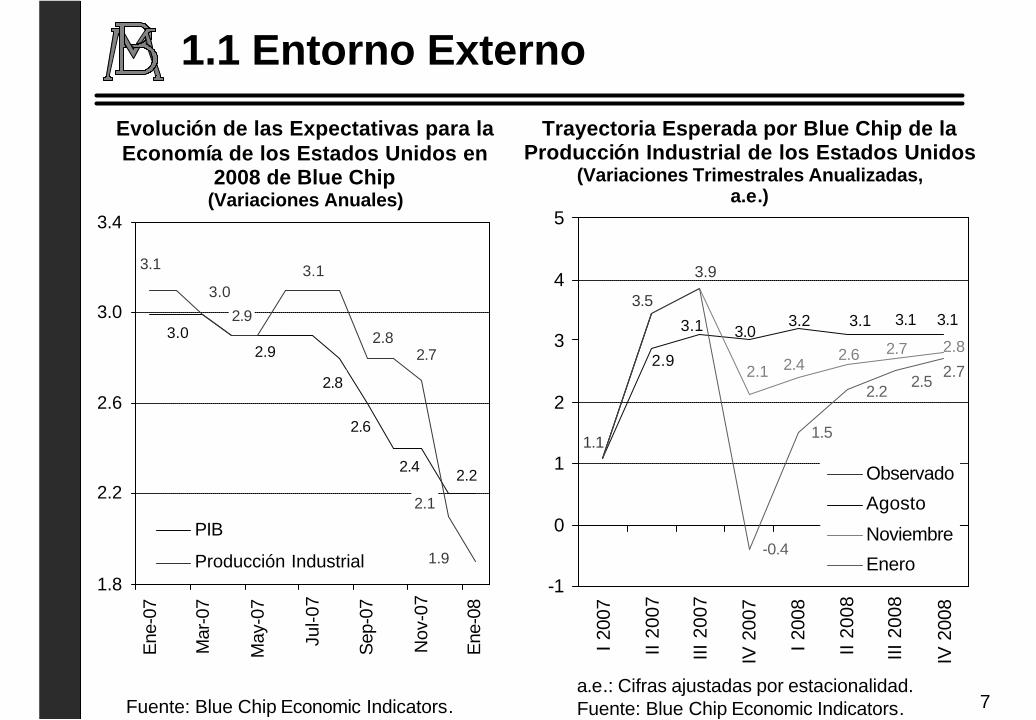

Evolución de las Expectativas para la Economía de los Estados Unidos en

2008 de Blue Chip(Variaciones Anuales)

1.1 Entorno Externo

-0.4

1.5

3.1

2.9

3.03.2 3.1 3.1 3.1

1.1

3.5

2.42.6 2.7 2.8

2.12.2

2.52.7

3.9

-1

0

1

2

3

4

5

I 200

7

II 20

07

III 2

007

IV 2

007

I 200

8

II 20

08

III 2

008

IV 2

008

Observado

Agosto

Noviembre

Enero

Trayectoria Esperada por Blue Chip de la Producción Industrial de los Estados Unidos

(Variaciones Trimestrales Anualizadas,a.e.)

Fuente: Blue Chip Economic Indicators.a.e.: Cifras ajustadas por estacionalidad. Fuente: Blue Chip Economic Indicators.

3.1

2.4 2.2

2.8

2.6

2.93.0

2.7

3.0

2.8

3.1

2.9

2.1

1.9

1.8

2.2

2.6

3.0

3.4

Ene

-07

Mar

-07

May

-07

Jul-0

7

Sep

-07

Nov

-07

Ene

-08

PIB

Producción Industrial

8

EEUU: Futuros de la Tasa de Fondos Federales

(%)

Fuente: Bloomberg.Fuente: Reserva Federal.

EEUU: Tasas de Interés (%)

1.1 Entorno Externo

2.5

3.0

3.5

4.0

4.5

5.0

5.5

Ene

-06

Abr

-06

Jul-0

6

Oct

-06

Ene

-07

Abr

-07

Jul-0

7

Oct

-07

Fondos Federales

Letra del Tesoro 3 meses

Bono 10 años

2.5

3.0

3.5

4.0

4.5

5.0

5.5

1m 2m 3m 4m 5m 6m 7m 8m 9m 10m

11m

12m

30 Mar 0714 Jun 0731 Ago 0710 Ene 07

9

1. Panorama Económico1.1 Entorno Externo

1.2 Actividad Económica

2. Inflación y Política Monetaria

3. Proyecciones para 2008

4. Retos y Oportunidades

5. Consideraciones Finales

Índice

10

Indicador Global de la Actividad Económica*

(Variación % Anual; a.e.)

a.e.: Cifras ajustadas por estacionalidad.* Promedio móvil 2 meses.Fuente: INEGI.

1.2 Actividad Económica

-2

-1

0

1

2

3

4

5

6

7

Ene

-03

Ago

-03

Mar

-04

Oct

-04

May

-05

Dic

-05

Jul-0

6

Feb-

07

Sep

-07

Total

IndustrialServicios

Producción Manufacturera(Variación % Anual; a.e.)

a.e.: Cifras ajustadas por estacionalidad.Fuente: INEGI.

-4

-2

0

2

4

6

8

10

12

Ene

-03

Jun-

03

Nov

-03

Abr

-04

Sep

-04

Feb-

05

Jul-0

5

Dic

-05

May

-06

Oct

-06

Mar

-07

Ago

-07

-15

-10

-5

0

5

10

15

20

25

30

35Manufacturas sinAutomotriz

Industria AutomotrizTotal (eje derecho)

11

-30

-10

10

30

50

70

90

Ene

-05

Jun-

05

Nov

-05

Abr

-06

Sep

-06

Feb-

07

Jul-0

7

Petroleras

No Petroleras

a.e.: Cifras ajustadas por estacionalidad.Fuente: Banco de México.

Exportaciones Petroleras y No Petroleras

(Variación % Anual; a.e.)

Exportaciones No Petroleras(Variación % Anual; Promedio móvil 2

meses; a.e.)

-5

5

15

25

35

45

Ene

-03

Ago

-03

Mar

-04

Oct

-04

May

-05

Dic

-05

Jul-0

6

Feb-

07

Sep

-07

EEUU

Resto del Mundo

1.2 Actividad Económica

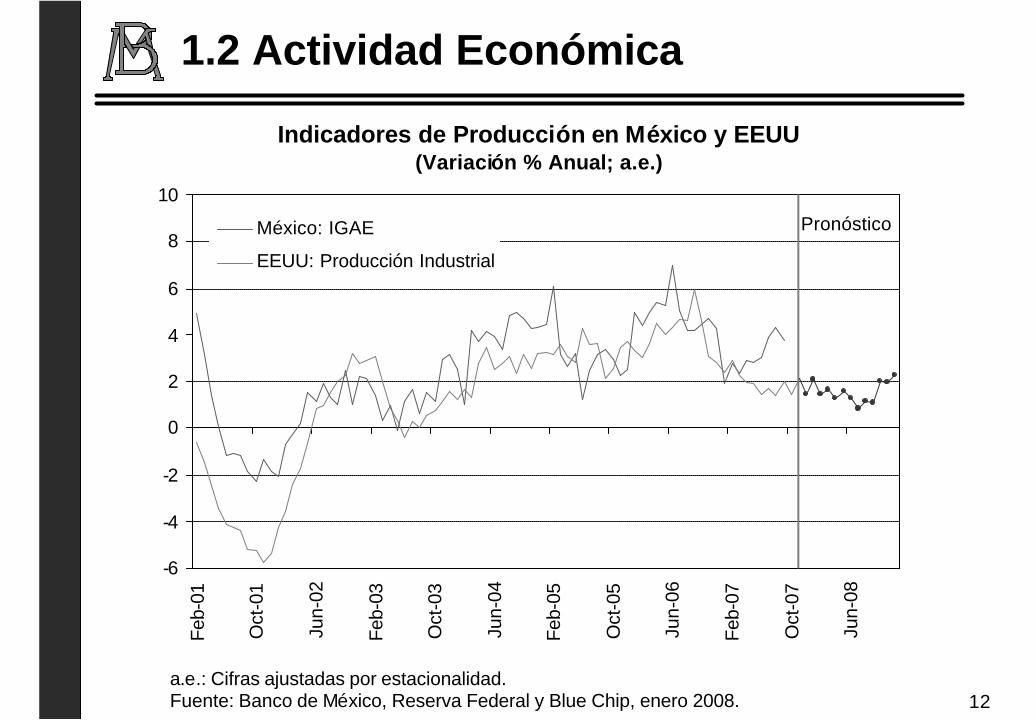

12a.e.: Cifras ajustadas por estacionalidad. Fuente: Banco de México, Reserva Federal y Blue Chip, enero 2008.

Indicadores de Producción en México y EEUU (Variación % Anual; a.e.)

-6

-4

-2

0

2

4

6

8

10Fe

b-01

Oct

-01

Jun-

02

Feb-

03

Oct

-03

Jun-

04

Feb-

05

Oct

-05

Jun-

06

Feb-

07

Oct

-07

Jun-

08

México: IGAE

EEUU: Producción Industrial

Pronóstico

1.2 Actividad Económica

13

1. Panorama Económico1.1 Entorno Externo

1.2 Actividad Económica

2. Inflación y Política Monetaria

3. Proyecciones para 2008

4. Retos y Oportunidades

5. Consideraciones Finales

Índice

14

2. Inflación y Política Monetaria

INPC y Componentes(Variación % Anual)

Fuente: Banco de México.

1

2

3

4

5

6

7

Ene

-05

Mar

-05

May

-05

Jul-0

5

Sep

-05

Nov

-05

Ene

-06

Mar

-06

May

-06

Jul-0

6

Sep

-06

Nov

-06

Ene

-07

Mar

-07

May

-07

Jul-0

7

Sep

-07

Nov

-07

INPC

Subyacente

No subyacente

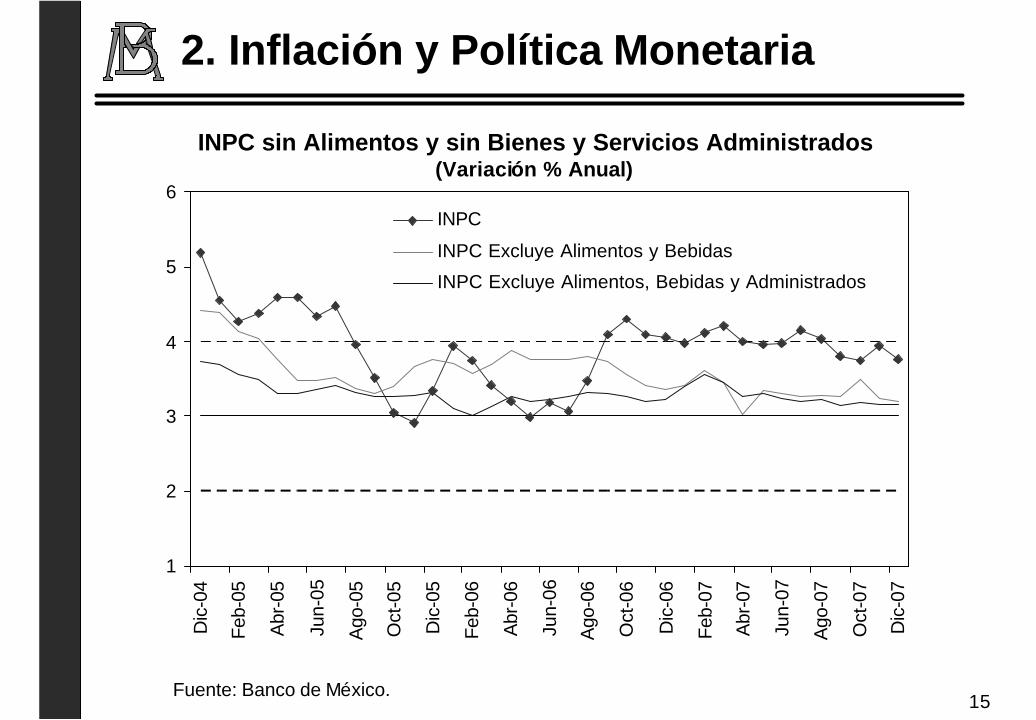

15Fuente: Banco de México.

INPC sin Alimentos y sin Bienes y Servicios Administrados(Variación % Anual)

2. Inflación y Política Monetaria

1

2

3

4

5

6D

ic-0

4

Feb-

05

Abr

-05

Jun-

05

Ago

-05

Oct

-05

Dic

-05

Feb-

06

Abr

-06

Jun-

06

Ago

-06

Oct

-06

Dic

-06

Feb-

07

Abr

-07

Jun-

07

Ago

-07

Oct

-07

Dic

-07

INPC

INPC Excluye Alimentos y Bebidas

INPC Excluye Alimentos, Bebidas y Administrados

16

Fuente: Agencias estadísticas de diferentes países, Bloomberg, Banco de México y OCDE.

Inflación Mundial de Alimentos*

(Variación % Anual)

* Estimado por Banco de México a partir de mayo de 2007 con datos de la OCDE y de agencias estadísticas de diferentes países.Fuente: FMI, WEO octubre 2007.

Inflación Anual de Alimentos: América

Latina(Variación % Anual)

Ponderadores de Alimentos en Índices de Precios al Consumidor e

Ingreso per Cápita

Fuente: FMI, WEO octubre 2007.

2. Inflación y Política Monetaria

0

2

4

6

8

10

12

14

16

18

Ene

-05

May

-05

Sep

-05

Ene

-06

May

-06

Sep

-06

Ene

-07

May

-07

Sep

-07

México

Argentina

BrasilAlemania

España

China

India

Reino Unido

Estados Unidos

Chile

Etiopía

Nigeria

0

10

20

30

40

50

60

70

80

0 1 2 3 4 5 6 7 8Logaritmo del ingreso per cápita (dólares de EUA)

Pon

dera

dor

de a

limen

tos

(por

cent

aje)

Mundo

EconomíasAvanzadas

EconomíasEmergentes

-5

0

5

10

15

20

25

30

Ene

-06

Abr

-06

Jul-

06

Oct

-06

Ene

-07

Abr

-07

Jul-

07

Oct

-07

Argentina

Brasil

Chile

México

Uruguay

17

2. Inflación y Política MonetariaInflación Mundial(Variación % Anual)

1/ Alimentos procesados (subyacente).2/ Los datos corresponden a noviembre de 2006 y 2007.

Dic-06 Dic-07 Dic-06 Dic-07América

Argentina 9.84 8.47 10.52 8.60Brasil2/ 3.14 4.19 1.23 8.96Canadá2/ 1.67 2.47 2.23 1.09Chile 2.57 7.82 1.28 15.16Colombia 4.48 5.69 5.69 8.51El Salvador2/ 4.88 6.23 4.85 11.66Estados Unidos2/ 2.54 4.31 2.13 4.82México1/ 4.05 3.76 5.10 7.52Nicaragua2/ 9.45 17.33 11.26 27.06Perú 1.14 3.93 1.74 6.04Uruguay 6.38 8.50 9.37 20.46

AsiaChina2/ 2.80 6.90 6.30 18.20Japón2/ 0.40 0.30 0.81 0.89

EuropaAlemania2/ 1.37 3.09 2.65 5.84España2/ 2.67 4.07 3.18 6.47Francia2/ 1.53 2.44 1.79 2.32Reino Unido2/ 2.97 2.13 4.47 5.14

ÁfricaSudáfrica2/ 5.79 8.42 8.12 12.29

Inflación Anual Inflación AlimentosPaís

18

Incremento Promedio al Salario Contractual

(%)

Fuente: Elaborado por Banco de México con datos de la Secretaría del Trabajo y Previsión Social.

2. Inflación y Política Monetaria

3.00

3.25

3.50

3.75

4.00

Ene

-06

Mar

-06

May

-06

Jul-0

6

Sep

-06

Nov

-06

Ene

-07

Mar

-07

May

-07

Jul-0

7

Sep

-07

Nov

-07

Cierre 2007

Cierre 2008

Próximos 4 Años

Expectativas de Inflación General para Cierre 2007, 2008 y Próximos 4 Años

(%)

Fuente: Encuesta Banco de México.

4.24.2

4.4

4.2

4.6

4.9

4.1

4.3

3.6

4.0

4.7

4.0

4.34.3

4.34.3

4.7

4.4

4.1 4.1

4.44.5

4.4

4.2

3

4

5

6

Ene

-06

Mar

-06

May

-06

Jul-0

6

Sep

-06

Nov

-06

Ene

-07

Mar

-07

May

-07

Jul-0

7

Sep

-07

Nov

-07

Salarios Contractuales

Inflación Anual

Expectativas de Inflación para los Siguientes12 Meses

19

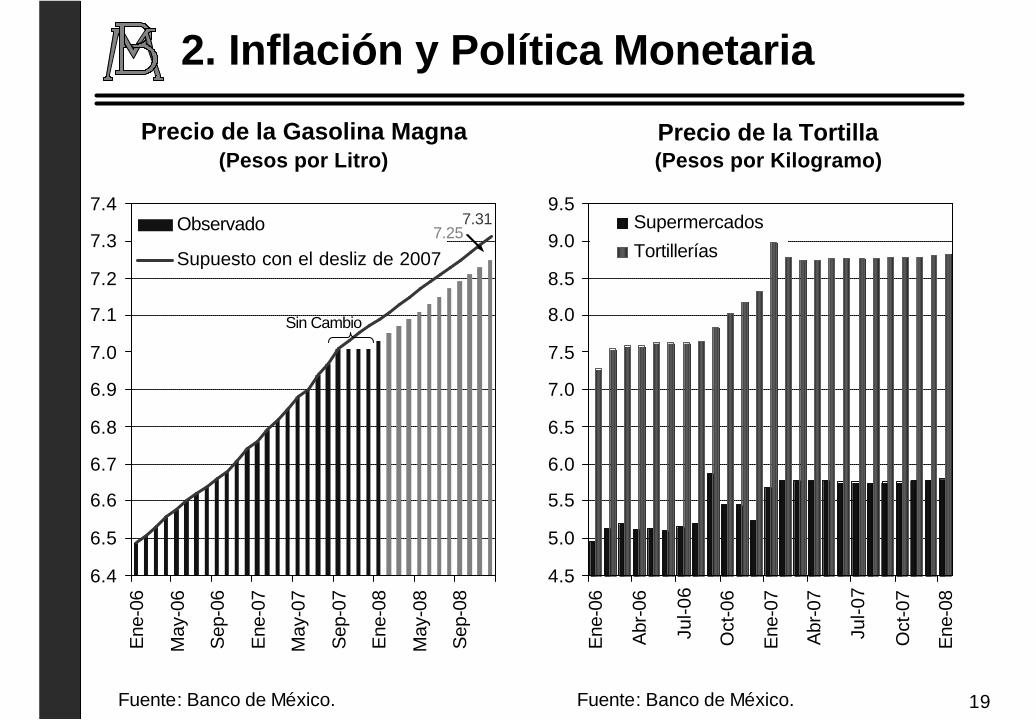

7.25 7.31

6.4

6.5

6.6

6.7

6.8

6.9

7.0

7.1

7.2

7.3

7.4

Ene

-06

May

-06

Sep

-06

Ene

-07

May

-07

Sep

-07

Ene

-08

May

-08

Sep

-08

Observado

Supuesto con el desliz de 2007

Sin Cambio

Precio de la Gasolina Magna(Pesos por Litro)

Precio de la Tortilla (Pesos por Kilogramo)

Fuente: Banco de México. Fuente: Banco de México.

2. Inflación y Política Monetaria

4.5

5.0

5.5

6.0

6.5

7.0

7.5

8.0

8.5

9.0

9.5

Ene

-06

Abr

-06

Jul-0

6

Oct

-06

Ene

-07

Abr

-07

Jul-0

7

Oct

-07

Ene

-08

Supermercados

Tortillerías

20

Tasa de Fondeo Bancario(% Anual)

Fuente: Banco de México.

2. Inflación y Política Monetaria

Curva de Rendimientos en México (%)

Fuente: Banco de México.

7.00

7.25

7.50

7.75

8.00

8.25

8.50

1 1 3 6 1 3 5 10 20 30

Segundo Trimestre 2007

Tercer Trimestre 2007

25-Oct-07

30-Oct-07

10-Ene-08

día meses años

3

4

5

6

7

8

9

10

11

May

-03

Oct

-03

Mar

-04

Ago

-04

Ene

-05

Jun-

05

Nov

-05

Abr

-06

Sep

-06

Feb-

07

Jul-0

7

Dic

-07

21

1. Panorama Económico1.1 Entorno Externo

1.2 Actividad Económica

2. Inflación y Política Monetaria

3. Proyecciones para 2008

4. Retos y Oportunidades

5. Consideraciones Finales

Índice

22

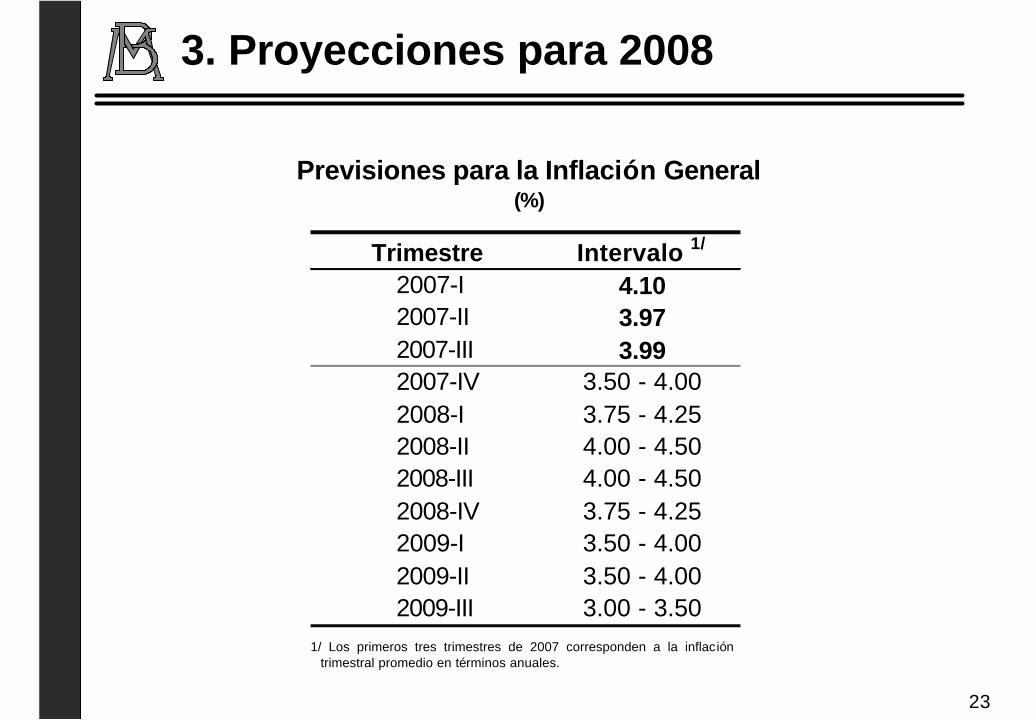

3. Proyecciones para 2008

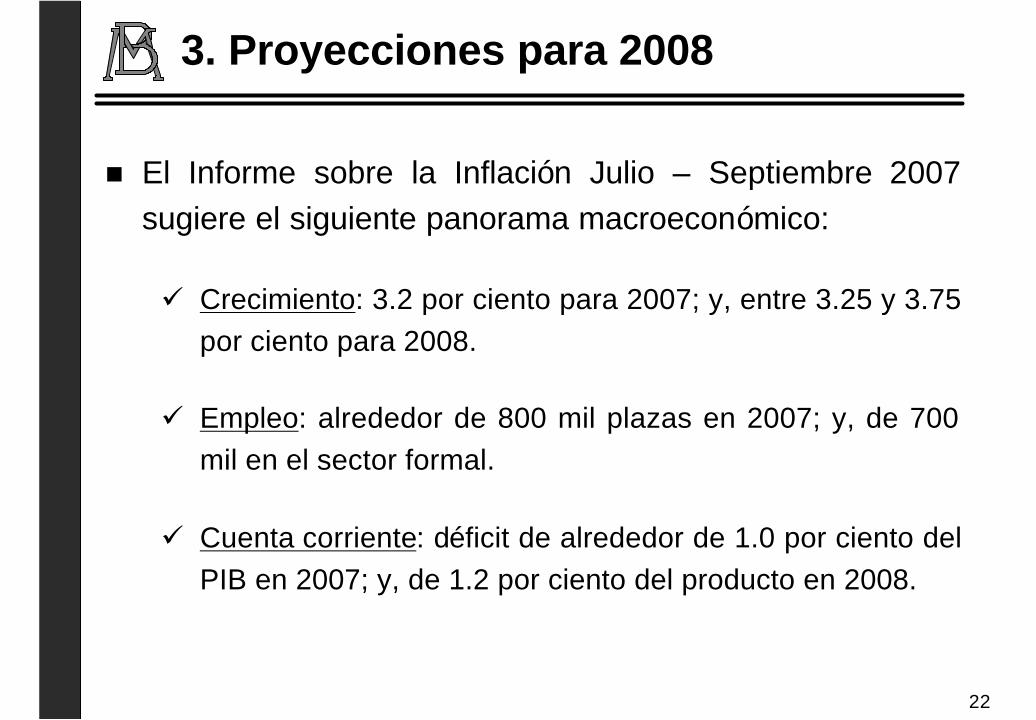

n El Informe sobre la Inflación Julio – Septiembre 2007 sugiere el siguiente panorama macroeconómico:

ü Crecimiento: 3.2 por ciento para 2007; y, entre 3.25 y 3.75 por ciento para 2008.

ü Empleo: alrededor de 800 mil plazas en 2007; y, de 700 mil en el sector formal.

ü Cuenta corriente: déficit de alrededor de 1.0 por ciento del PIB en 2007; y, de 1.2 por ciento del producto en 2008.

23

Previsiones para la Inflación General(%)

1/ Los primeros tres trimestres de 2007 corresponden a la inflación trimestral promedio en términos anuales.

Intervalo 1/

2007-I 4.102007-II 3.972007-III 3.992007-IV 3.50 - 4.002008-I 3.75 - 4.252008-II 4.00 - 4.502008-III 4.00 - 4.502008-IV 3.75 - 4.252009-I 3.50 - 4.002009-II 3.50 - 4.002009-III 3.00 - 3.50

Trimestre

3. Proyecciones para 2008

24

1. Panorama Económico1.1 Entorno Externo

1.2 Actividad Económica

2. Inflación y Política Monetaria

3. Proyecciones para 2008

4. Retos y Oportunidades

5. Consideraciones Finales

Índice

2525

Índice de Competitividad del FEM 2007-2008(Posición de México 1/)

1/ Las posiciones van de 1 a 131 de conformidad con la lista de países que conforman el índice.Fuente: The Global Competitiveness Report 2007-2008, Foro Económico Mundial. http://www.gcr.weforum.org/

13

35

545560616167

7172

8592

1

11

21

31

41

51

61

71

81

91

101

111

121

131

Efic

ienc

ia d

elM

erca

do

Lab

ora

l

Inst

itu

cio

nes

Ed

uca

ció

n S

up

erio

ry

Cap

acit

ació

n

Inn

ova

ció

n

So

fist

icac

ión

del

Md

o. F

inan

cier

o

Infr

aest

ruct

ura

Efic

ien

cia

de

los

Md

os.

de

Bie

nes

Pre

par

ació

nT

ecn

oló

gic

a

Sal

ud

y E

du

caci

ón

Pri

mar

ia

So

fist

icac

ión

de

los

Neg

oci

os

Est

abili

dad

Mac

roec

on

óm

ica

Tam

año

de

Mer

cad

o

Países evaluados por debajo de México

Países evaluados por arriba de México

México (línea azul corresponde a la posición general de México = 52)

4. Retos y Oportunidades

2626

El punto rojo representa a México, puntos verdes representan a países pertenecientes a la canasta de competidores, puntos azules representan a países de América Latina y puntos naranjas representan a otros países de referencia. Mayores niveles del índice indican mayor rigidez en los mercados laborales. 1/ Corresponde al valor del índice de creación de contratos alternativos de empleo. 2/ Corresponde al promedio del índice de costos de despido y el índice de procedimientos de despido. Fuente: Botero et al. (2004).

Mercado Laboral

INDIA

JAP

RUM

H.K.

EEUUMAL

SIN

POL

CHI

HUN

VTM

COR TAI

CHL FIL

URU

ARG

TUR

FIN

PORMEX

VEN

BRA

TAI

INDO

0

20

40

60

80

20 40 60 80 100

Índice de Rigidez en la Creación de Contratos de Empleo 1/

Índ

ice

de

Rig

idez

en

el D

esp

ido

2/

4. Retos y Oportunidades

2727

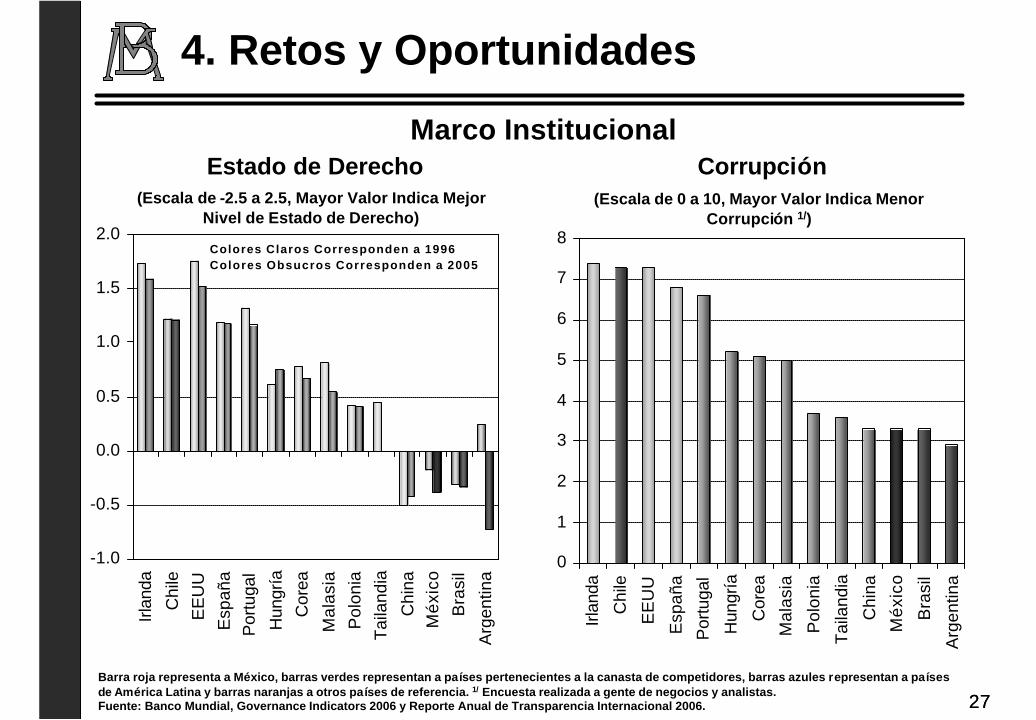

Estado de Derecho(Escala de -2.5 a 2.5, Mayor Valor Indica Mejor

Nivel de Estado de Derecho)(Escala de 0 a 10, Mayor Valor Indica Menor

Corrupción 1/)

Corrupción

Barra roja representa a México, barras verdes representan a países pertenecientes a la canasta de competidores, barras azules representan a países de América Latina y barras naranjas a otros países de referencia. 1/ Encuesta realizada a gente de negocios y analistas.Fuente: Banco Mundial, Governance Indicators 2006 y Reporte Anual de Transparencia Internacional 2006.

Marco Institucional

0

1

2

3

4

5

6

7

8

Irlan

da

Chi

le

EE

UU

Esp

aña

Por

tuga

l

Hun

gría

Cor

ea

Mal

asia

Pol

onia

Tai

land

ia

Chi

na

Méx

ico

Bra

sil

Arg

entin

a

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

Irlan

da

Chi

le

EE

UU

Esp

aña

Por

tuga

l

Hun

gría

Cor

ea

Mal

asia

Pol

onia

Tai

land

ia

Chi

naM

éxic

o

Bra

sil

Arg

entin

a

Colores Claros Corresponden a 1996Colores Obsucros Corresponden a 2005

4. Retos y Oportunidades

28

350

400

450

500

550B

rasi

lM

éxic

o

Turq

uía

Gre

cia

Italia

Por

tuga

l

EE

UU

Esp

aña

Hun

gría

Pol

onia

Luxe

mbu

rgo

Nor

uega

R.E

slov

aca

Irla

nda

Ale

man

iaA

ustr

iaS

ueci

aF

ranc

iaD

inam

arca

Isla

ndia

R.C

heca

N.Z

elan

da

Aus

tral

iaS

uiza

Bél

gica

Hol

anda

Cor

eaF

inla

ndia

2003 2006

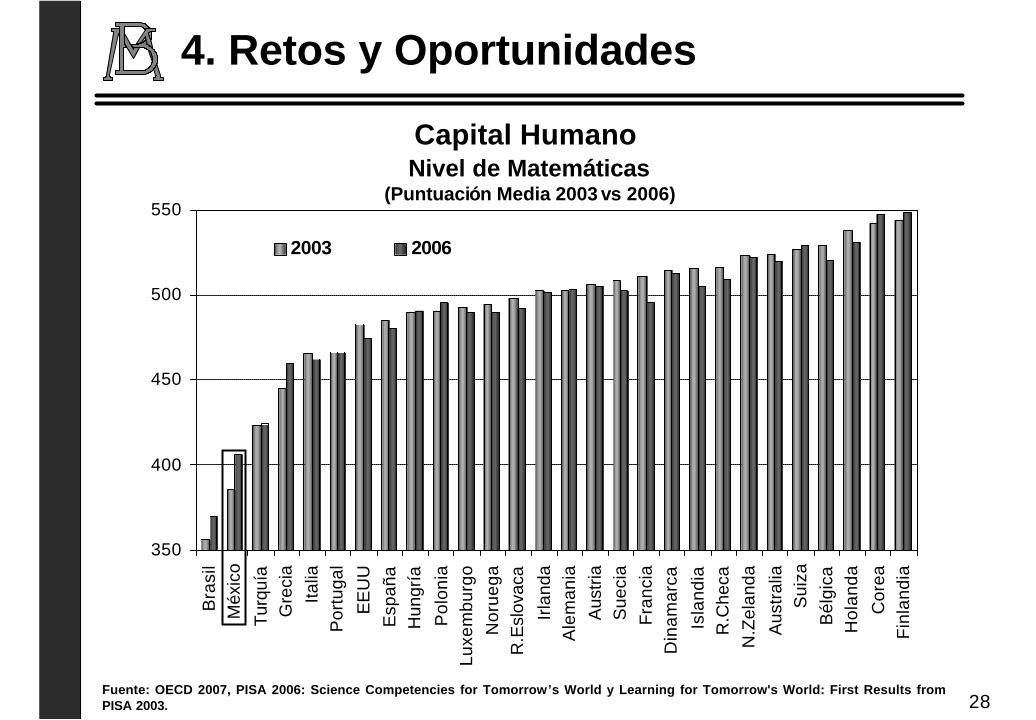

Fuente: OECD 2007, PISA 2006: Science Competencies for Tomorrow’s World y Learning for Tomorrow's World: First Results from PISA 2003.

Capital HumanoNivel de Matemáticas

(Puntuación Media 2003 vs 2006)

4. Retos y Oportunidades

29

370

420

470

520

570T

unez

Bra

sil

Indo

nesi

aM

éxic

oT

aila

ndia

Turq

uía

Ser

bia

Uru

guay

Por

tuga

lD

inam

arc

Gre

cia

Luxe

mbu

rN

orue

gaIta

liaE

spañ

aR

usia

Aus

tria

EE

UU

Isla

ndia

R.E

slov

acP

olon

iaA

lem

ania

Hun

gría

Irla

nda

Sue

cia

Bél

gica

Fra

ncia

Sui

zaC

anad

áN

.Zel

and

R.C

heca

Hol

anda

Aus

tral

iaC

orea

H.K

ong

Fin

land

iaJa

pón

2003 2006

Fuente: OECD 2007, PISA 2006: Science Competencies for Tomorrow’s World y Learning for Tomorrow's World: First Results from PISA 2003.

Capital HumanoNivel de Ciencias

(Puntuación Media 2003 vs 2006)

4. Retos y Oportunidades

30

Gasto en Investigación y Desarrollo(% del PIB)

Barra roja representa a México, barras verdes representan a países pertenecientes a la canasta de competidores, barras azules representan a países de América Latina y barras naranjas a otros países de referencia.Fuente: OECD Factbook 2007: Economic, Environmental and Social Statistics.

Bajas Tasas de Inversión e Innovación

30

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5Ja

pón

Cor

ea

EE

UU

Fra

ncia

Can

adá

R. C

heca

Chi

na

Irlan

da

Esp

aña

Bra

sil

Hun

gría

Por

tuga

l

Indi

a

Turq

uía

Pol

onia

Esl

ovaq

uia

Méx

ico

Colores Claros Corresponden a 1990Colores Obscuros Corresponden a 2004

4. Retos y Oportunidades

3131

Barreras a la Competencia(Valores Menores Indican un Mayor Fomento de la Competencia)

Barra roja representa a México, barras verdes representan a países pertenecientes a la canasta de competidores y barras naranjas representan a otros países de referencia.Fuente: OECD Economics Department, Product Market Regulation in OECD Countries: 1998-2003.

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5Lu

xem

burg

o

Irla

nda

Pol

onia

Esl

ovaq

uia

Finl

andi

a

Nue

va Z

elan

daE

spañ

a

Rei

no U

nido

Rep

. Che

caA

lem

ania

Gre

cia

Por

tuga

l

Tur

quía

Bél

gica

Italia

Japó

n

Hol

anda

Nor

uega

Sue

cia

Can

adá

Isla

ndia

Sui

za

Aus

tria

Cor

eaH

ungr

ía

Fra

ncia

Aus

tralia

EE

UU

Din

amar

ca

Méx

ico

Colores Claros Corresponden a 1998Colores Obscuros Corresponden a 2003

4. Retos y Oportunidades

32

1. Panorama Económico1.1 Entorno Externo

1.2 Actividad Económica

2. Inflación y Política Monetaria

3. Proyecciones para 2008

4. Retos y Oportunidades

5. Consideraciones Finales

Índice

33

n En el corto plazo, los principales riesgos son:

� Los choques de oferta mencionados podrían contaminar otros precios.

� Incrementos adicionales en los precios internacionales de algunos alimentos.

� Una mayor desaceleración en Estados Unidos.

� Incremento en la volatilidad en los mercados financieros internacionales.

5. Consideraciones Finales

3434

n El reto actual más fundamental es llevar a cabo cambios estructurales que:

ü flexibilicen la estructura productiva de la economía; y,

ü modifiquen la estructura de incentivos y, de ese modo, lograr un impacto positivo en el crecimiento potencial de México.

§ Es urgente eliminar las barreras existentes para la entrada a los mercados y la adopción de tecnologías más eficientes.

5. Consideraciones Finales