Documento final de la planificación estratégica participativa de trevelin

Upload

ministerio-de-autonomiasCategory

view

100download

6

VICEMINISTERIO DE PRESUPUESTO Y

CONTABILIDAD FISCALDIRECCIÓN GENERAL DE PROGRAMACIÓN Y GESTIÓN

PRESUPUESTARIA

Unidad de Entidades Territoriales

PLANIFICACIÓN

PARTICIPATIVA DEL

PLAN OPERATIVO ANUAL

Art. 321

La administración económica y financiera

del Estado y de todas las entidades públicas

se rige por su presupuesto.

La determinación del gasto y de la inversión

pública tendrá lugar por medio de

mecanismos de participación ciudadana y

de planificación técnica y ejecutiva estatal.

Art. 302

Los GAM’s tienen la competencia exclusiva

de llevar adelante la planificación del

desarrollo municipal en concordancia con

la planificación departamental y nacional.

2

El Órgano Ejecutivo debe presentar a la ALP el Proyecto de Ley del PGE, 60 días antes de la

finalización de cada gestión fiscal.

Marco Normativo - CPE

3

LO QUE SE QUIERE

ALCANZAR EN UN

DETERMINADO

TIEMPO

MEDIOS RECURSOS

P L A N

4

La elaboración del Plan

Operativo Anual (POA) es

una tarea que todos los

que vivimos en un

municipio debemos

encarar y del cual todos

somos responsables.

Planificación Participativa del POA

La elaboración del POA nos permite lograr

acuerdos sobre los proyectos en los que

vamos a invertir nuestros recursos.

5

¿Qué es el Plan Operativo Anual - POA?

Identificar los objetivos y metas de

un municipio o institución;

Definir las operaciones necesarias para el cumplimiento del Plan

Operativo Anual;

Determinar los recursos y el tiempo

de ejecución para cada operación (proyectos y

actividades);

Designar responsables para el

desarrollo de las operaciones;

Establecer indicadores de eficiencia y eficacia.

El Plan Operativo Anual (POA) es un instrumento de

gestión local, que permite:

¿Quiénes Participan en la Elaboración del POA?

CONCEJO MUNICIPAL EJECUTIVO MUNICIPAL

SOCIEDAD CIVIL ORGANIZADA OTRAS ORGANIZACIONES

GOBIERNO

AUTÓNOMO

MUNICIPAL

(Art. 283 CPE – Art. 34 LMAD)

Órgano legislativo,

deliberativo y

fiscalizador que

aprueba el POA y

Presupuesto Municipal,

así como sus

reformulados en un

plazo de 15 días hábiles.

¿Quiénes Participan en la Elaboración del POA?

¿Quiénes Participan en la Elaboración del POA?

Realiza el cronograma

para la elaboración

participativa del POA.

Elabora el proyecto de

presupuesto municipal.

Remite el proyecto de

presupuesto institucional al Concejo Municipal.

¿Quiénes Participan en la Elaboración del POA?

Participa en los espacios formales establecidos

para la formulación del POA y sus reformulados, así

como en la Rendición de Cuentas

(Pronunciamiento).

Co

ntr

ol S

oc

ial

Sociedad civil organizada

territorial y funcionalmente,

que identifica, prioriza y

participa en la planificación

de programas, proyectos y

actividades, para el

bienestar colectivo.

¿Quiénes Participan en la Elaboración del POA?

¿Cuál es el Ciclo de la Gestión Municipal Participativa?

Son eventos participativos

para elaborar

adecuadamente el Plan

Operativo Anual, su

evaluación y su

rendición de cuentas.

Así, los responsables

de la gestión pública

municipal y la sociedad

civil se pronunciarán

efectivamente.

12

• En muchos municipios los denominan

“Cumbres Municipales”, son espacios

en los que se reúnen los diferentes

actores municipales para la

elaboración participativa del POA.

Eventos Participativos

13

TAREAS PREVIAS

Preparación y organización

Convocar a las

Organizaciones y Sectores

de Salud y Educación.

Definir metodología y

cronograma.

DESARROLLO

Balance de la ejecución del

POA de la gestión en curso (Informe Ejecutivo, Concejo,

Control Social, Educación y

Salud).

Capacitación sobre la

Priorización en el marco del

PDM y PEI (Formularios de demanda).

Preparación de información

para socialización.

¿Qué hacen los actores municipales en estas

cumbres?

14

¿Qué hacen los actores municipales en estas

cumbres?

Elaboración de la

Propuesta Municipal.

TAREAS PREVIAS DESARROLLO

Disponibilidad de

Recursos (Techos).

Priorización de la

demanda social

(proyectos) para su

consideración en el POA.

Socialización de la oferta

municipal y la demanda

concertada de Salud y

Educación.

15

¿Qué hacen los actores municipales en estas

cumbres?

Elaboración del

proyecto del POA

y Presupuesto.

TAREAS PREVIAS DESARROLLO

Presentación del proyecto del POA y Presupuesto, el

cual recoge las demandas

priorizadas por la sociedad

civil, la oferta municipal

concertada, los gastos obligatorios y recurrentes

(Salud, Educación, etc.) en

el marco de las

competencias municipales

y la visión de desarrollo. Concertación del POA y

Presupuesto.

16

Elaboración del

documento POA y

Presupuesto Municipal

Registrar el presupuesto de

ingresos y gastos en el

Sistema de Formulación.

Registro de Proyectos de

Inversión (SISIN- VIPFE).

Pronunciamiento de la

instancia de Participación

y Control Social (Art. 38

Ley No.482).

¿Cuáles son las tareas inmediatas?

17

Presentación al MEFP y

al MPD (Proyectos de

Inversión).

Difusión del POA y

Presupuesto Municipal.

aprobado

Aprobación del POA y

Presupuesto Municipal

(Numeral 14, Art. 16 de

la Ley No. 482).

¿Cuáles son las tareas inmediatas?

CONCEJO MUNICIPAL

18

Recomendaciones Importantes

En la elaboración del POA NO SE distribuyen

recursos por habitante, se priorizan obras en el

marco de la VISIÓN DE DESARROLLO, para

que todos los habitantes del municipio se

beneficien.

19

Recomendaciones Importantes

Los proyectos deben inscribirse en el Viceministerio de

Inversión Pública y Financiamiento Interno (VIPFE) en

función a un perfil mínimo (carpeta), por tanto el

presupuesto asignado debe permitir su ejecución.

Factores que inciden en la Gestión

Generales

• Forma en que se asigna los recursos

• Distribución per cápita y no por prioridades.

• No considera proyectos importantes y de envergadura.

• Recursos Humanos

• Alta rotación de personal

• No se cuenta con personal capacitado en áreas

administrativas

• Falta de profesionales en provincias (áreas rurales).

• Procedimientos burocráticos adicionales

• Miedo y desconocimiento de las normas.

• Ausencia de Bancos de Proyectos

• Las ETAs no presupuestan gastos de pre inversión.

• No hay calidad en los proyectos de inversión.

Factores que inciden en la Gestión

Específicos

• Ausencia de planificación (sometimiento de decisiones, prima

la presión social a la recomendación técnica).

• Excesivas modificaciones presupuestarias en la gestión.

• Mayor grado de dependencia de las transferencias del TGN y

una debilidad del esfuerzo fiscal para generar ingresos propios.

• Debido a la mala distribución el presupuesto asignado para

inversión es menor al requerido para su ejecución, conlleva a

costos bajos y no atractivos para las empresas (Convocatorias

Desiertas).

• Heterogeneidad de las ETAs (68% de Municipios tienen menos

de 10.000 habitantes).

• Estacionalidad en la ejecución de obras (temporada de

lluvias).

• Problemas de gobernabilidad y otros.

PRESENTACIÓN DE INFORMACIÓN E INMOVILIZACIÓN

DE RECURSOS FISCALES

La ejecución presupuestaria mensual de las entidades

públicas sobre los recursos, gastos e inversión pública,

deben ser enviados al MEFP y Ministerio de Planificación

del Desarrollo (SISIN WEB), hasta el 10 del mes siguiente.

Incumplimiento en la presentación

Inmovilización, a través del Viceministerio del

Tesoro y Crédito Público (MEFP)

INMOVILIZACION DE RECURSOS FISCALES

En caso de incumplimiento en la presentación de información, el

MEFP inmovilizará los recursos de las cuentas fiscales y/o libretas,

de acuerdo a las siguientes etapas:

Exentos los recursos de la Cuenta

Municipal de Salud y Prog. “Bolivia

Cambia”

1ra. Etapa: Recursos Específicos y de Coparticipación Tributaria

2da. Etapa: A los treinta (30) días calendario, recursos del IDH y HIPC II.

3ra. Etapa: A los sesenta (60) días calendario, todos los ingresos, incluye recursos provenientes de donación, crédito y contraparte nacional.

INGRESOS Y GASTOS

MUNICIPALES

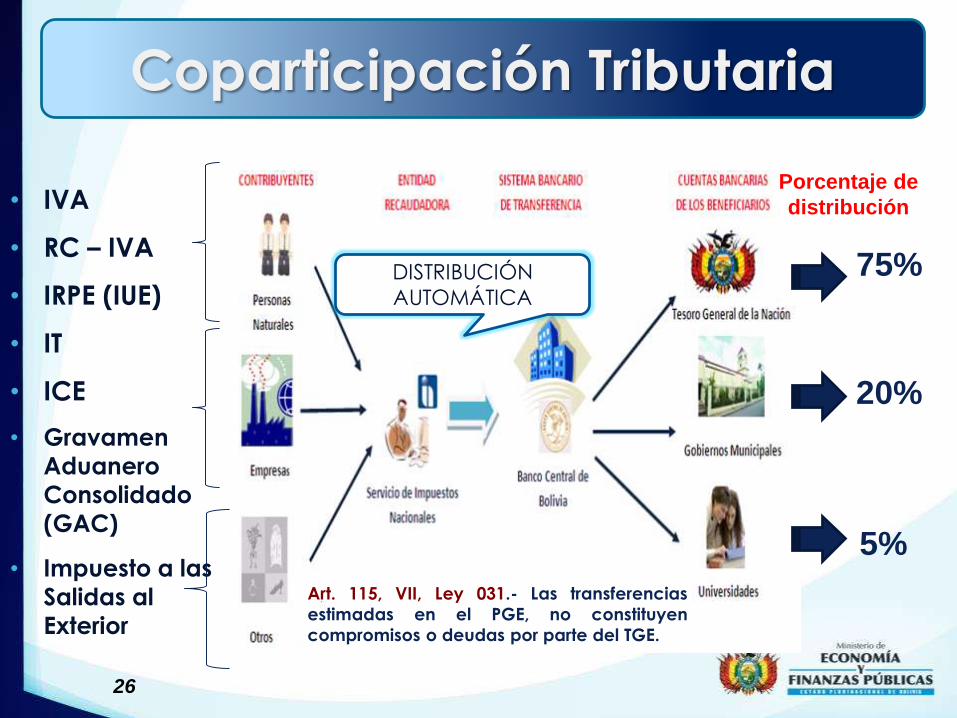

• Coparticipación Tributaria

• Donaciones HIPC

• Impuesto Directo a los Hidrocarburos (IDH)

• Impuesto a la Participación en Juegos (IPJ)

Transferencias TGN

• Recursos Específicos

• Donaciones

• Crédito

• Transferencias

• FPS – FNDR

• Regalías Mineras

• Patentes (Petroleras y Forestales)

• Activos Financieros (Saldos Caja y Bancos, Cuentas por Cobrar y Anticipos Financieros)

Otros Ingresos

25

Recursos de los GAMs

26

Art. 115, VII, Ley 031.- Las transferencias

estimadas en el PGE, no constituyen

compromisos o deudas por parte del TGE.

Coparticipación Tributaria

• IVA

• RC – IVA

• IRPE (IUE)

• IT

• ICE

• Gravamen

Aduanero

Consolidado

(GAC)

• Impuesto a las

Salidas al

Exterior

20%

5%

75%

Porcentaje de

distribución

DISTRIBUCIÓN

AUTOMÁTICA

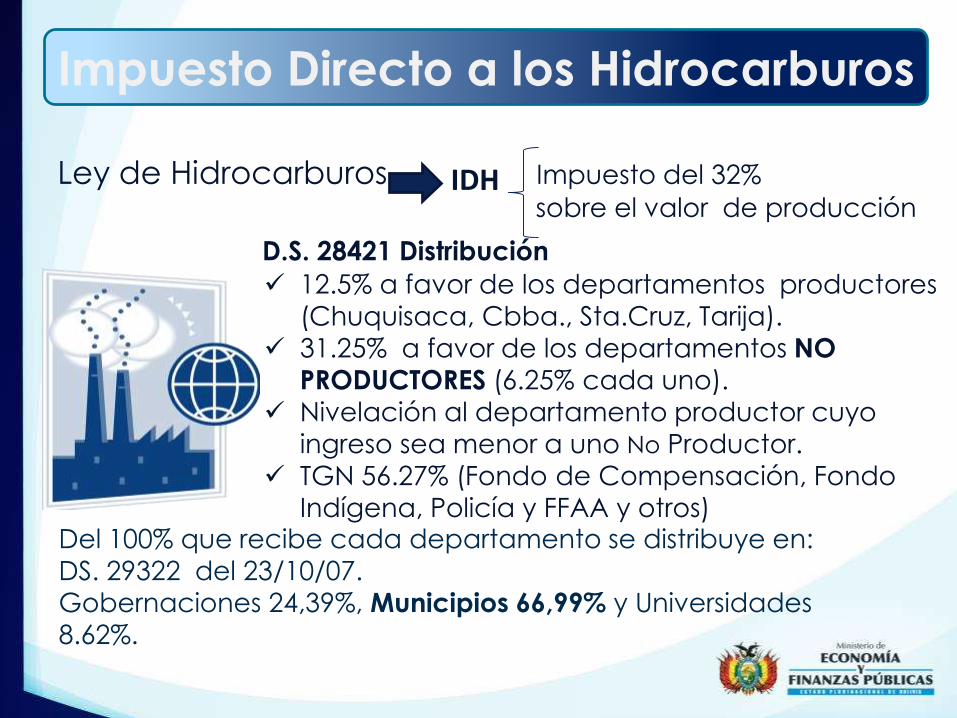

Ley de Hidrocarburos Impuesto del 32%

sobre el valor de producción

D.S. 28421 Distribución

12.5% a favor de los departamentos productores

(Chuquisaca, Cbba., Sta.Cruz, Tarija).

31.25% a favor de los departamentos NO

PRODUCTORES (6.25% cada uno).

Nivelación al departamento productor cuyo

ingreso sea menor a uno No Productor. TGN 56.27% (Fondo de Compensación, Fondo

Indígena, Policía y FFAA y otros)

IDH

Impuesto Directo a los Hidrocarburos

Del 100% que recibe cada departamento se distribuye en:

DS. 29322 del 23/10/07.

Gobernaciones 24,39%, Municipios 66,99% y Universidades

8.62%.

Tributarios

Impuestos

Tasas y

Patentes

Propiedad de Inmuebles

Vehículos Automotores Otros

Ley Municipal, debe contar

con un informe técnico

favorable del MEFP

No Tributarios

Venta de Bienes y Servicios

Derechos

Multas y Sanciones

Otras que resulten de la actividad

propia de la municipalidad

GAM’s - Recursos Específicos (Propios)

FUNCIONAMIENTO25% de CT+RP+HIPC

(como base de cálculo)

DE CAPITAL

Proyectos de Inversión

Actividades

Recurrentes

Elegibles

Transferencias

Servicio de la Deuda

29

Gastos de los GAMs

• 30% del IDH (No Compensación) (Ley 3791 y D.S. Nº 29400)

Renta Dignidad

• 0,2% del IDH (No Compensación) (D.S. Nº 859)

Fondo de Fomento a la Educación Cívico Patriótica

•=< 50.000 habitantes (Mínimo 5%)

•> 50.000 habitantes (Mínimo 10%)

•Previa deducción del 30% destinado a la Renta Dignidad (no se incluye en el cálculo la Compensación del IDH)

•Ley N°264, recursos del IDH

Seguridad Ciudadana

Gastos obligatorios por Ley

De acuerdo al Reglamento a la LEY INTEGRAL PARA GARANTIZAR A

LAS MUJERES UNA VIDA LIBRE DE VIOLENCIA (DS 2145), el 10% de estos

recursos deben destinarse al mantenimiento y atención en los SLIM

(personal y gastos de funcionamiento).

• 15,5% Coparticipación Tributaria o su equivalente del IDH (Ley Nº 475)

Servicios de Salud Integral

• 3% Coparticipación Tributaria (Ley Nº 2770)

Apoyo al Deporte (Desarrollo Deportivo)

Gastos recurrentes obligatorios por Ley

“Pago por prestación”• Mujeres embarazadas hasta 6 meses después del parto.

• Niñas y niños menores de cinco (5) años de edad.

• Mujeres y hombres a partir de los sesenta (60) años.

• Mujeres en edad fértil respecto a atenciones de salud sexual y reproductiva.

• Personas con discapacidad-Registro SIPRUNPCD.

• CT, RP, HIPC, IDH (Ley Nº 602)

Desastres Naturales

• CT y RP (D.S. Nº 24864)

• IDH (DS 2145)

Equidad de Género

• CT y RP (Ley N° 348)

SLIM - Defensorías

Gastos obligatorios por Ley

INFORMACIÓN

IMPORTANTE

Los GAMs deben remitir al Ministerio de Economía y Finanzas Públicas las

escalas salariales aprobadas por la instancia correspondiente en un plazo

de 15 días hábiles posterior a su aprobación (Art. 10 Ley N°317).

• Deben estar enmarcadas en los criterios y lineamientos de Política Salarial establecidos por el nivel central del Estado.

POLÍTICA SALARIAL

• Las Escalas Salariales de los Concejos Municipales, deberán contar con la conformidad del Ejecutivo.

ESCALA DEL CONCEJO

Escalas Salariales

Incremento salarial 2015 – DS 2346DISPOSICIÓN FINAL CUARTA.- Los Gobiernos Autónomos Departamentales y

Municipales y sus respectivas instituciones desconcentradas y

descentralizadas, conforme establece la Constitución Política del Estado y el

Artículo 113 de la Ley N°031, de 19 de julio de 2010, Marco de Autonomías yDescentralización «Andrés Ibáñez», podrán fijar incrementos salariales acorde

y dentro los parámetros del presente Decreto Supremo.

35

Si los ingresos por:

Coparticipación Tributaria

Impuesto Directo a los

Hidrocarburos

Regalías Departamentales

Exceden los montos presupuestados, el MEFP mediante

Resolución Expresa, modificará los presupuestos

institucionales de las entidades beneficiarias (Art. 13 dela Ley del PGE-2010).

Estas modificaciones presupuestarias

serán informadas a la Asamblea

Legislativa Plurinacional.

Recursos Adicionales (Techos)

• Autoriza al MEFP, previa evaluación,registrar en el presupuesto institucional delos GAM los recursos de saldos de caja ybancos al 31 de diciembre de la gestiónanterior.

• Por concepto de:

• Coparticipación Tributaria

• Impuesto Directo a los Hidrocarburos

• Fondo de Comp. Departamental

• Regalías

• Recursos Específicos

Recursos de Saldo de Caja y Bancos

Requisitos

Nota de presentación firmada por MAE.

Autorización expresa del CM.

Detalle de modificación presupuestaria (En medio impreso y

magnético).

Memorias de Cálculo.

Extractos y Conciliaciones Bancarias al 31 de diciembre de 2014.

Para el registro de proyectos de inversión deberán remitir el

catálogo de los mismos, emitido por el VIPFE.

En caso de no contar con el Detalle de Modificación y/o el

catálogo de proyectos, el registro se realizará en la partida 99100

“Provisiones para Gastos de Capital”.

Recursos de Saldo de Caja y Bancos

Las nuevas autoridades,

deberán velar por la

continuidad de la gestión

municipal (ejecución de

Programas y Proyectos de

Inversión del POA vigente).

Separación de Órganos

Los Gobiernos Autónomos Municipales con

más de cincuenta mil (50.000) habitantes

Cod. MunicipioCNPV-2012

(DS 2078)

1205 El Alto 848.451

1201 La Paz 766.468

1206 Viacha 80.722

1210 Caranavi 50.329

Uso de Sistemas Oficiales

Sigep en Línea (49)

56%

Sigma (2)2%

Sigep Móvil (36)42%

1203 Mecapaca

1213 Ayo Ayo

1216 Colquencha

1222 Ichoca

1223 Villa Libertad Licoma Pampa

1226 Sorata

1228 Tacacoma

1231 Combaya

1233 San Pedro de Tiquina

1234 Tito Yupanqui

1235 Chuma

1236 Ayata

1238 Coro Coro

1239 Caquiaviri1241 Comanche

1242 Charaña1244 Nazacara de Pacajes1245 Santiago de Callapa

1250 Pelechuco1253 Yaco

1267 Ixiamas1268 San Buena Ventura1269 General J. J. Perez (Charazani)

1270 Curva1271 San Pedro de Curahuara

1273 Chacarilla1274 Santiago de Machaca

1275 Catacora1277 Teoponte1278 San Andres de Machaca

1279 Jesus de Machaca1280 Taraco1282 Santiago de Huata1283 Escoma1284 Humanata

1285 Alto Beni

CONTROL

SOCIAL

CONCEJO

MUNICIPAL

ALCALDE

PUEBLO

Municipio Sin Modelo de Gestión

SOCIEDAD

CIVIL

GOBIERNO

MUNICIPAL

Municipio Con Modelo de Gestión

GRACIAS…

TODOS TENEMOS LA

LLAVE DEL

DESARROLLO DE

NUESTROS PUEBLOS