Pl AéiLi Puertos y planes en América Latina: OctavioDoerr ... · PDF fileEl rol...

44

P l A éi L i Octavio Doerr Evolución, perspectivas y desafíos Puertos y planes en América Latina: Octavio Doerr [email protected] CEPAL‐ Naciones Unidas

Transcript of Pl AéiLi Puertos y planes en América Latina: OctavioDoerr ... · PDF fileEl rol...

P l A é i L i Octavio Doerr

Evolución, perspectivas y desafíosPuertos y planes en América Latina: Octavio Doerr

[email protected]‐ Naciones Unidas

El rol de CEPAL en el ámbito de la Infraestructura

Promover el desarrollo económico y social mediante laimplementación de políticas regulaciones y acciones en el ámbitode los servicios de infraestructura.

Unidas

de los servicios de infraestructura.Para ello lleva a cabo:• el monitoreo• análisis

L ‐N

acione

s U

En particular la USI se enfoca al análisis y

• estudios y publicaciones• asistencia y cooperación técnica

pal.org ‐CE

PAEn particular la USI se enfoca al análisis ypropuestas de políticas de infraestructuratransporte y logística bajo criterios deintegralidad y sostenibilidad.

vio.do

err@

cepintegralidad y sostenibilidad.

infraestructura inversión regulación institucionalidad gobernanza

octav

Propone políticas

Unidas

L ‐N

acione

s U

pal.org ‐CE

PAvio.do

err@

cep

octav

Propone políticas

Unidas

L ‐N

acione

s U

pal.org ‐CE

PAvio.do

err@

cep

octav

Un visión integrada de la política portuaria para la región (2010)

Unidas

L ‐N

acione

s U

pal.org ‐CE

PAvio.do

err@

cep

octav

Contenido

Unidas

L ‐N

acione

s U

1) Puertos y perspectivas

2) Planes y desafíos para gu

ntas

pal.org ‐CE

PA

p pen 2014

pel sector

Preg

vio.do

err@

cep

octav

Contenido

Unidas

L ‐N

acione

s U

Puertos terminales y logística en LAC:

pal.org ‐CE

PAlogística en LAC: situación actual evolución

vio.do

err@

cep

octav

LAC: comercia con el mundo

1 200 000

Un crecimiento sostenido en la década pasada recuperación tras la crisis y fuerte desaceleración

Unidas1,000,000

1,200,000Fuente: Comisión Económica para América Latina y el Caribe (CEPAL)

L ‐N

acione

s U

600,000

800,000

pal.org ‐CE

PA

400,000

600,000

vio.do

err@

cep

0

200,000

octav

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Exportaciones Importaciones

Carga movilizada en puertos

Movilización de carga en puertos por país (millones Ton)

País/Región 2010 2011 2012 2013Tasa11/10

Tasa12/11

tasa13/12

Unidas

País/Región 2010 2011 2012 2013 11/10 12/11 13/12

Brasil 834 886 904 926 6% 2% 2%

México 242 283 282 288 17% 0% 2%

L ‐N

acione

s U

Colombia 144 168 177 183 17% 5% 4%

Chile 118 128 131 112 9% 2% ‐15%

pal.org ‐CE

PAPerú 71 82 86 91 16% 5% 6%

Panamá 57 62 75 78 10% 20% 5%

Sudamérica 1178 1279 1310 1327 9% 2% 1%

vio.do

err@

cepSudamérica 1178 1279 1310 1327 9% 2% 1%

América Central 107 116 130 137 9% 12% 5%

Caribe 52 58 65 58 13% 12% ‐10%

octav

Fuente: Octavio Doerr a partir del Perfil Marítimo y Logístico 2014 CEPAL

Total LAC 1578 1736 1788 1810 10% 3% 1%

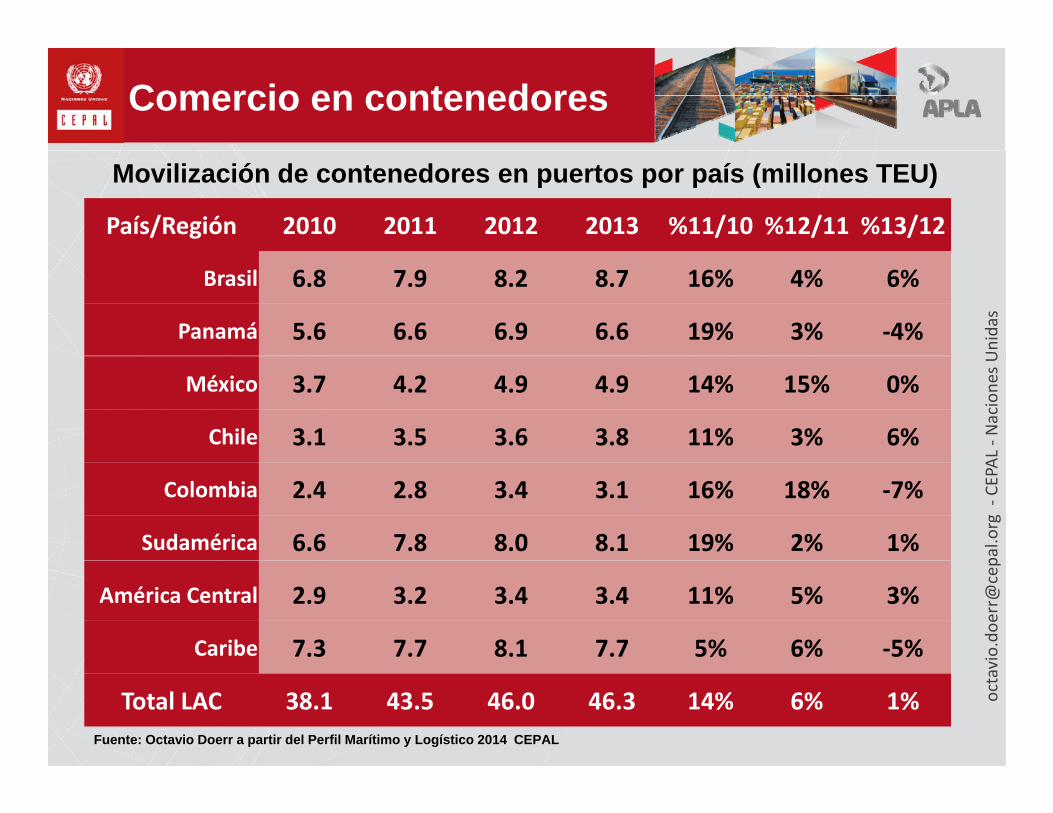

Comercio en contenedores

País/Región 2010 2011 2012 2013 %11/10 %12/11 %13/12

Movilización de contenedores en puertos por país (millones TEU)

Unidas

Brasil 6.8 7.9 8.2 8.7 16% 4% 6%

Panamá 5.6 6.6 6.9 6.6 19% 3% ‐4%

L ‐N

acione

s U

México 3.7 4.2 4.9 4.9 14% 15% 0%

Chile 3.1 3.5 3.6 3.8 11% 3% 6%

pal.org ‐CE

PA

Colombia 2.4 2.8 3.4 3.1 16% 18% ‐7%

Sudamérica 6.6 7.8 8.0 8.1 19% 2% 1%

vio.do

err@

cep

América Central 2.9 3.2 3.4 3.4 11% 5% 3%

Caribe 7.3 7.7 8.1 7.7 5% 6% ‐5%

octav

Total LAC 38.1 43.5 46.0 46.3 14% 6% 1%Fuente: Octavio Doerr a partir del Perfil Marítimo y Logístico 2014 CEPAL

Puertos y terminales: la relevancia del sector : 95% del comercio

El sistema portuario latinoamericano • 360 puertos• 1100 terminales• 300 petróleo derivados químicos líquidos

Unidas

7Forestales

• 300 petróleo, derivados, químicos, líquidos• 1800 millones de ton (box, break,liquid, bulk)• 46 millones de TEU

L ‐N

acione

s U

6651

29

Q í i li idCrucerosCemento

pal.org ‐CE

PA

136106

66

ContenedoresMinerales

Químicos, liquidos

vio.do

err@

cep

356236

141

PolivalentePetroleo, combustibes/gas

Agricolas/fertilizantes

octav356

0 100 200 300 400

Polivalente

Propiedad u operación privada o exclusiva Propiedad u operación pública o privada

Fuente: Octavio Doerr a partir de datos de OMI

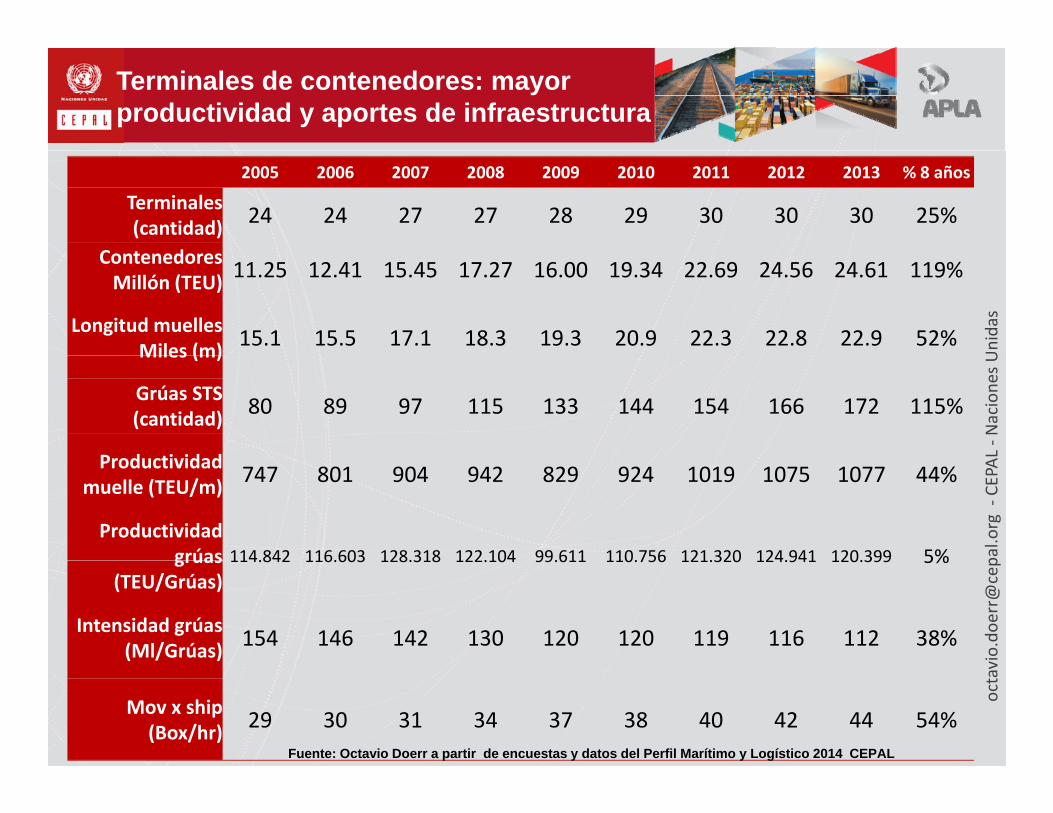

Terminales de contenedores: mayor productividad y aportes de infraestructura

2005 2006 2007 2008 2009 2010 2011 2012 2013 % 8 años

Terminales (cantidad) 24 24 27 27 28 29 30 30 30 25%

C t d

Unidas

Contenedores Millón (TEU) 11.25 12.41 15.45 17.27 16.00 19.34 22.69 24.56 24.61 119%

Longitud muelles Miles (m) 15.1 15.5 17.1 18.3 19.3 20.9 22.3 22.8 22.9 52%

L ‐N

acione

s UMiles (m)

Grúas STS (cantidad) 80 89 97 115 133 144 154 166 172 115%

Prod cti idad

pal.org ‐CE

PAProductividad muelle (TEU/m) 747 801 904 942 829 924 1019 1075 1077 44%

Productividadgrúas 114.842 116.603 128.318 122.104 99.611 110.756 121.320 124.941 120.399 5%

vio.do

err@

cepgrúas

(TEU/Grúas)114.842 116.603 128.318 122.104 99.611 110.756 121.320 124.941 120.399 5%

Intensidad grúas (Ml/Grúas) 154 146 142 130 120 120 119 116 112 38%

octav

Mov x ship(Box/hr) 29 30 31 34 37 38 40 42 44 54%

Fuente: Octavio Doerr a partir de encuestas y datos del Perfil Marítimo y Logístico 2014 CEPAL

Permite mantener una razonable ocupación de muelles: 50%

100%

Unidas

70%

80%

90%

L ‐N

acione

s U

50%

60%

pal.org ‐CE

PA

20%

30%

40%

vio.do

err@

cep

0%

10%

2,000 2,005 2,006 2,007 2,008 2,009 2,010 2,011 2,012 2,013

octav

% uso capacidad % utilización muelle

Fuente: elaborado por Octavio Doerr a partir de encuestas y datos del Perfil Marítimo y Logístico 2014 CEPAL

Crecimiento de la capacidad conforme al Crecimiento de la demanda

30,000,000

Unidas

20,000,000

25,000,000

L ‐N

acione

s U

15,000,000

pal.org ‐CE

PA

10,000,000

vio.do

err@

cep

0

5,000,000

octav2,000 2,005 2,006 2,007 2,008 2,009 2,010 2,011 2,012 2,013

Total TEU Capacidad (TEU)

Fuente: elaborado por Octavio Doerr a partir de encuestas y datos del Perfil Marítimo y Logístico 2014 CEPAL

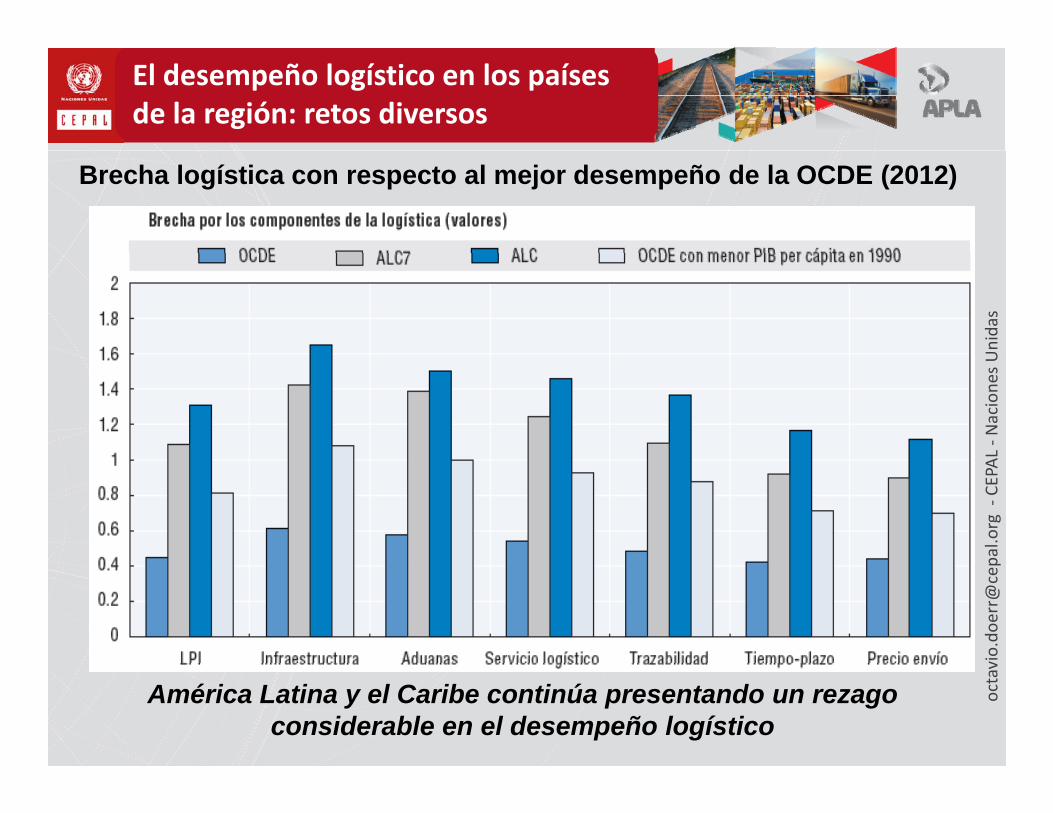

El desempeño logístico en los países de la región: retos diversos

Brecha logística con respecto al mejor desempeño de la OCDE (2012)

Unidas

L ‐N

acione

s U

pal.org ‐CE

PAvio.do

err@

cep

octav

América Latina y el Caribe continúa presentando un rezago considerable en el desempeño logístico

El desempeño logístico en los países de la región: retos diversos

Brecha por país de América Latina y el Caribe (valores)

Unidas

L ‐N

acione

s U

pal.org ‐CE

PAvio.do

err@

cep

• Persisten importantes discrepancias en el desempeño de la logística y de sus

octav• Persisten importantes discrepancias en el desempeño de la logística y de sus

componentes entre los principales países de la región.• El déficit en infraestructura es el principal elemento que explica el bajo desempeñologístico de la región

Contenido

Unidas

Perspectivas

L ‐N

acione

s UPerspectivas

Económicas:

pal.org ‐CE

PA

informe económico CEPAL proyecciones

vio.do

err@

cepproyecciones

octav

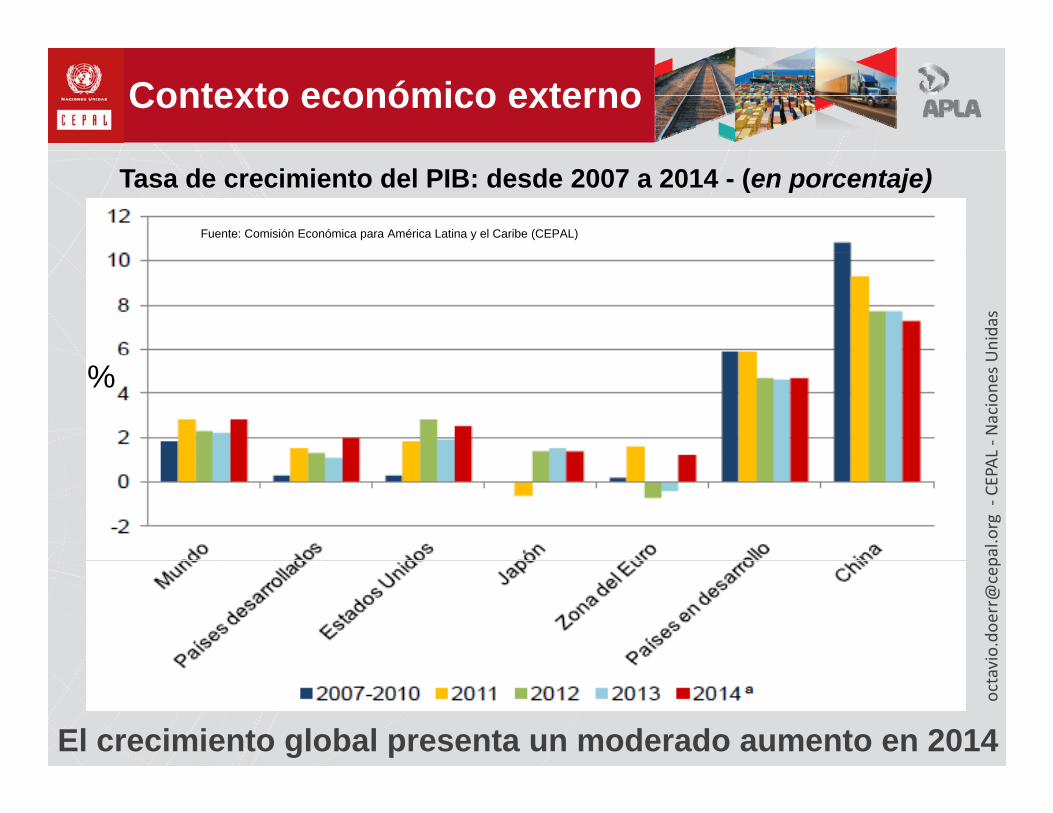

Contexto económico externo

Tasa de crecimiento del PIB: desde 2007 a 2014 - (en porcentaje)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL)

Unidas

L ‐N

acione

s U

%

pal.org ‐CE

PAvio.do

err@

cep

octav

El crecimiento global presenta un moderado aumento en 2014

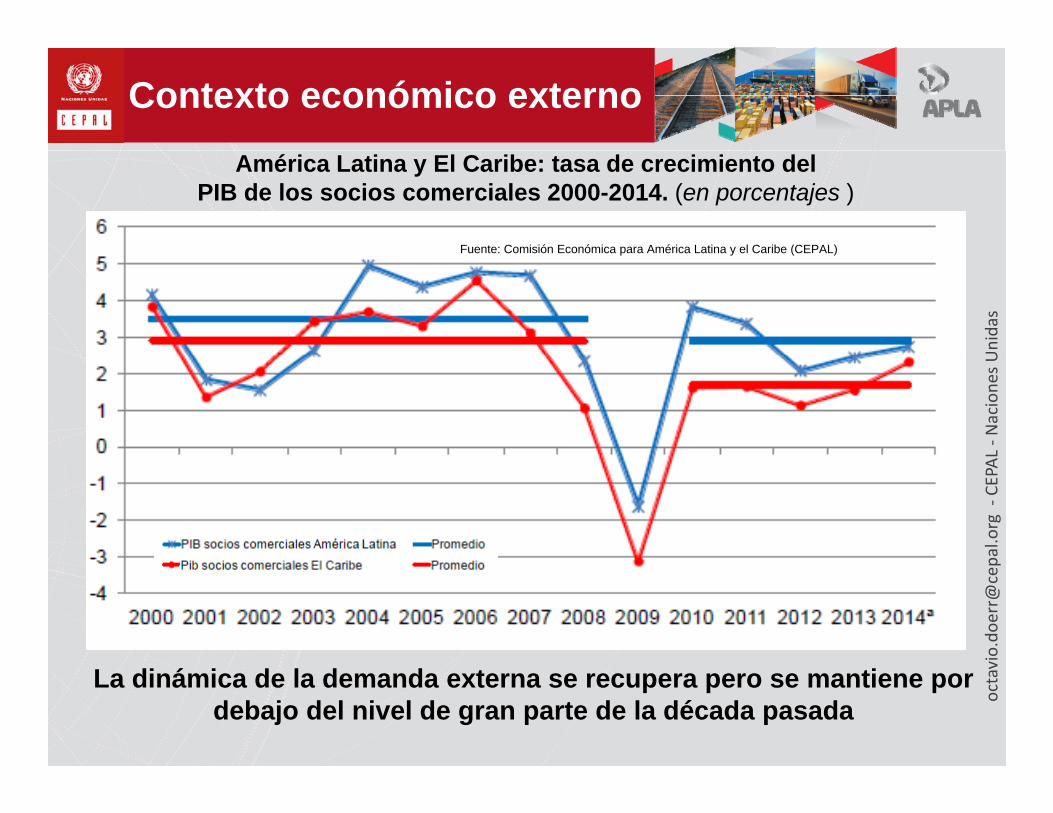

Contexto económico externoAmérica Latina y El Caribe: tasa de crecimiento del

PIB de los socios comerciales 2000-2014. (en porcentajes )

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL)

Unidas

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL)

L ‐N

acione

s U

pal.org ‐CE

PAvio.do

err@

cep

octavLa dinámica de la demanda externa se recupera pero se mantiene por

debajo del nivel de gran parte de la década pasada

Contexto económico externo

Variación interanual del volumen de importaciones mundiales por regiones enero de 2012 a abril de 2014. (En porcentajes)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL)

Unidas

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL)

L ‐N

acione

s U

pal.org ‐CE

PAvio.do

err@

cep

octav

El crecimiento de las importaciones presenta un leve repunte en los países industrializados

Contexto económico externo

América Latina: índices de precios de productos básicos de exportación y manufacturas promedio móvil de tres meses enero de

2009 a mayo de 2014 a(Índice 2005=100)

Unidas

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL)

L ‐N

acione

s U

pal.org ‐CE

PAvio.do

err@

cep

octav

A inicios del año el desempeño de los precios de los productos básicos de exportación es variado pero en la comparación interanual tienden a caer

Crecimiento económico

6.77.0

8.0América Latina: tasas de crecimiento del PIB 2014ª

(en porcentajes)

Unidas

5.55.0 5.0 5.0 5.0 4.8

4.54 0

5.0

6.0 Fuente: Comisión Económica para América Latina y el Caribe (CEPAL)

L ‐N

acione

s U4.03.5 3.5

3.0 3.0 3.02.5 2.3 2.2 2.0

3.0

4.0

pal.org ‐CE

PA

2.01.4 1.4

0.21.0

2.0

vio.do

err@

cep

‐0.5‐1.0

0.0

C ó ó

octavContinua la desaceleración: condiciones externas poca inversión bajo dinamismo

del consumo. El consumo privado se desacelera y la inversión se estanca mientras el consumo de gobierno y las exportaciones impulsan el crecimiento.

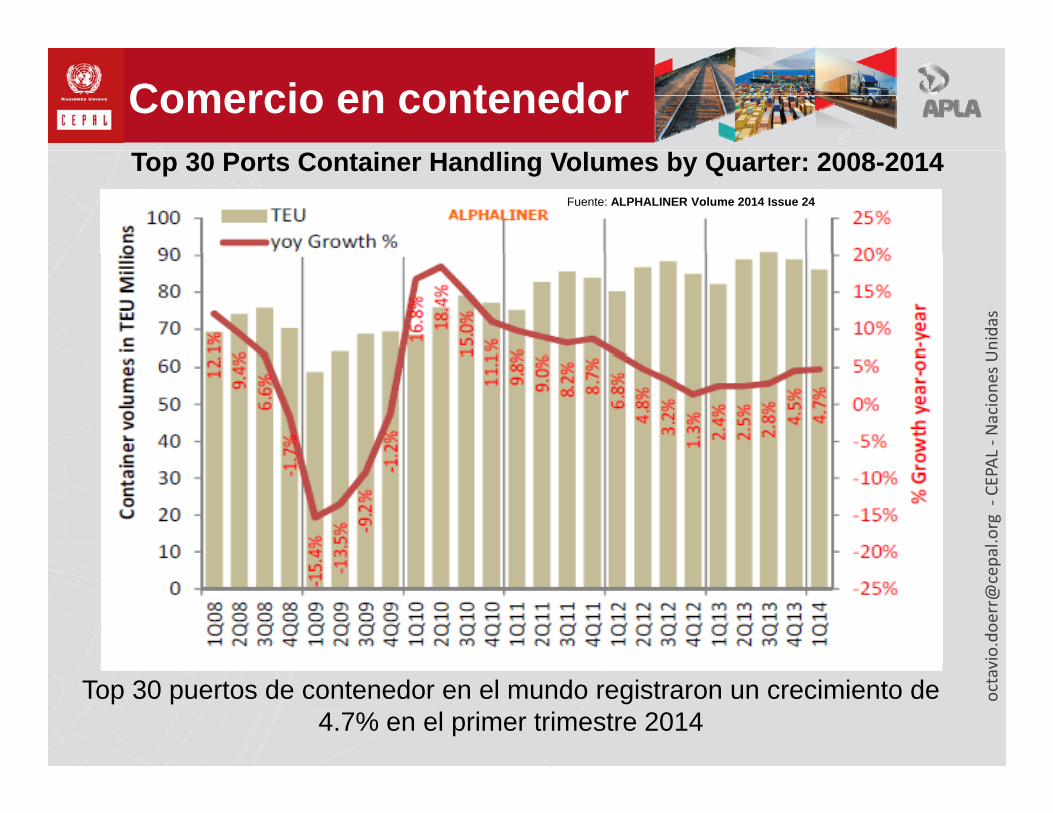

Comercio en contenedorTop 30 Ports Container Handling Volumes by Quarter: 2008-2014

Fuente: ALPHALINER Volume 2014 Issue 24

Unidas

L ‐N

acione

s U

pal.org ‐CE

PAvio.do

err@

cep

octav

Top 30 puertos de contenedor en el mundo registraron un crecimiento de 4.7% en el primer trimestre 2014

LAC: primer semestre 2014

Brasil Fuente: SIG/ANTAQ

Colombia Fuente: Superintendencia de Puertos y Transporte

4.6% -1,3%

Unidas

L ‐N

acione

s U

700000México Fuente SCT 1 2%

pal.org ‐CE

PA

400000

500000

600000

México Fuente SCT 1.2%

1 4%

vio.do

err@

cep

0

100000

200000

300000

Contenedores en Panamá: Fuente AMP

1.4%

octav0

Enero Febrero Marzo Abril Mayo Junio

2013 2014

Recuperación de los ritmos de la actividad en Brasil Colombia México y Panamá

Menores crecimientos para la región

Unidas

L ‐N

acione

s U

pal.org ‐CE

PA

% TEU 2013Global LAC

vio.do

err@

cep

3%

5%3% 1%

% TEU 2014 – 15Global LAC

2-3% 5%

octav

Perspectivas económicas y en puertos

Un crecimiento económico global moderadamente menor que

Unidas

Un crecimiento económico global moderadamente menor que durante la década pasada

Menor dinamismo de la demanda por algunos bienes básicos y

L ‐N

acione

s UMenor dinamismo de la demanda por algunos bienes básicos y

moderadas caídas de precios de algunos bienes pero altos en la perspectiva histórica

pal.org ‐CE

PA

Menor crecimiento en el promedio de la región

vio.do

err@

cep

Sin embargo en algunos países la actividad en puertos retoma ritmos de crecimiento

octavritmos de crecimiento

Contenido

Unidas

L ‐N

acione

s U

Planes y

pal.org ‐CE

PA

proyectos portuarios

vio.do

err@

cep

octav

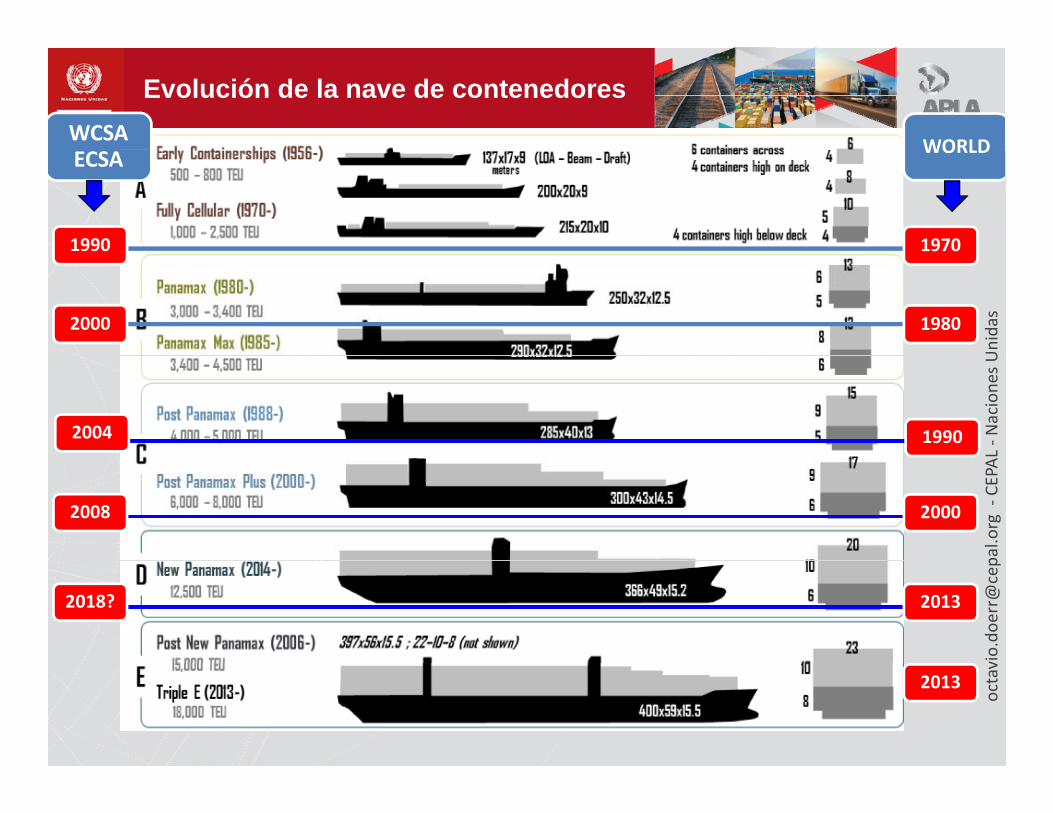

WCSA WORLD

Evolución de la nave de contenedores

1990

ECSA

1970

WORLD

Unidas2000 1980

L ‐N

acione

s U

2004 1990

pal.org ‐CE

PA

2008 2000

vio.do

err@

cep

2018? 2013

octav

2013

¿Qué está buscando los clientes del puerto?

• mayor productividad – reducido crecimiento con el

Unidas

crecimiento en el tamaño de las naves

• menor costo por nave – incluyendo la reducción del

L ‐N

acione

s Uprecio por contenedor

• eliminar cuellos de botella en infraestructura – siempre y

pal.org ‐CE

PAcuando no se deba pagar

• mejor conectividad con los hinterland (camión,

vio.do

err@

cepferrocarril, barcazas, alimentadores ‐ cabotaje)

• sistemas de logística que trabajen bien, menores costos

octavmenores tiempos (aduanas, transportes, depósitos)

Mejores servicios interiores Industria portuaria debe responder

¿Qué podemos hacer?Mejores servicios interiores Industria portuaria debe responder

Unidas

L ‐N

acione

s U

Nuevos desarrollos: más terrenos Productividad – mayores desafíos

pal.org ‐CE

PA

y

vio.do

err@

cep

octav

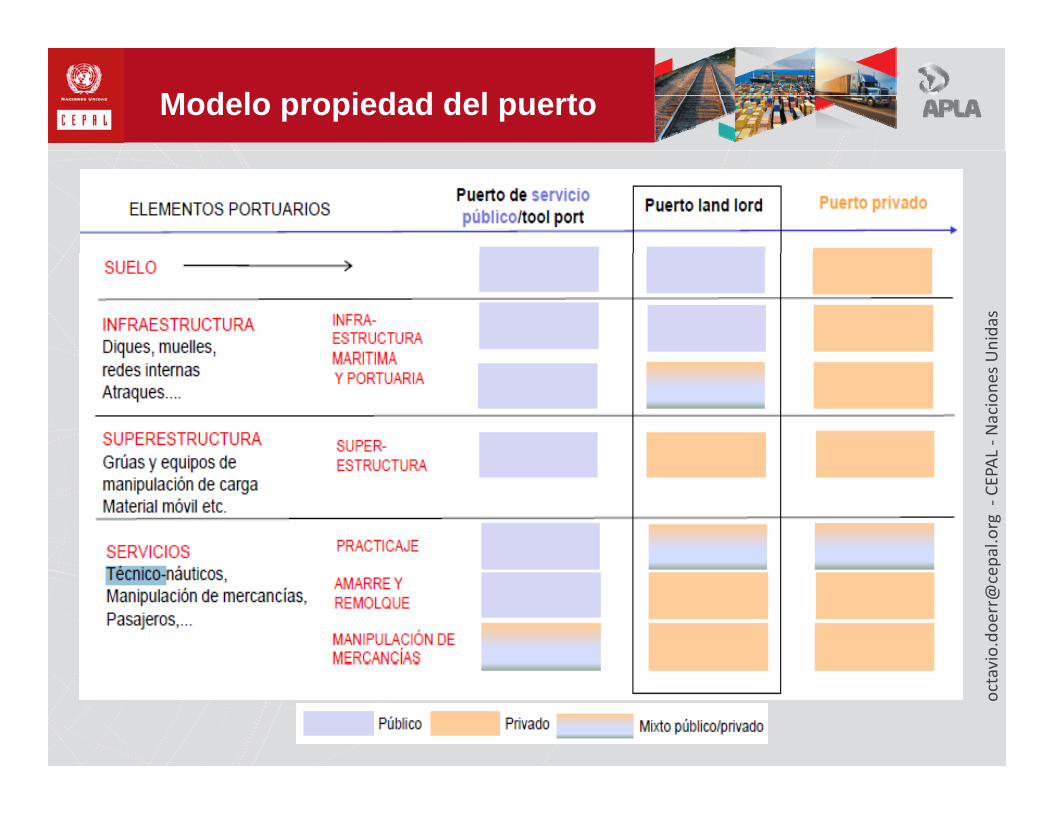

Modelo propiedad del puerto

Unidas

L ‐N

acione

s U

pal.org ‐CE

PAvio.do

err@

cep

octav

Rol público y rol privado

Elemento Sector público Sector privado

Unidas

p p

SUELO Regulador

Responsable del “interés público”. Control del “dominio público” y del desarrollo

Operador Operaciones portuarias gestión de los

recursos humanos y materiales. Operación

L ‐N

acione

s UINFRAESTRUCTURA sostenible. Coordinación con otros

organismos públicos.entre los modos de transporte. Proveer

tecnologías

PlanificadorD ll d l t i t d l

Prestador de servicios Atender los requerimientos de la demanda en

pal.org ‐CE

PASUPERESTRUCTURA Desarrollo del puerto integrado en los planes nacionales regionales locales

basado en objetivos comerciales con una óptima asignación de recursos.

qtorno a los servicios portuarios en

competencia y calidad. Servicios logísticos y de valor añadido sobre la mercancía.

Integración a las redes de servicios globales.

vio.do

err@

cep

SERVICIOS

FacilitadorGestor y promotor del desarrollo.

Prestador de servicios generales. Socio en proyectos. Control de las tarifas calidad de

Desarrollo inversión financiamiento

Proporcionar recursos financieros asumiendo riesgos

octavlos servicios . riesgos.

Gobierno portuario políticas planes y proyectos: débil o fuerte

País Gobiernonacional

Política portuaria

Plan nacional

Gobierno local

Planes locales

Otrosterminalprivados

Planes para

terminal privados

Privados puertos públicos

Desarrollo a partir de un proyecto de terminal

Unidas

Panamá AMP No No No No Si No Si Si

México SCT No No Si Si Si No Si Si

L ‐N

acione

s U

Perú APN No Si No No Si No Si Si

Brasil ANTAQ/SEP No Si No No Si No Si Si

pal.org ‐CE

PA

Colombia Super I TyP No No No No Si No Si Si

Chile MTT No No Si Si Si No Si Si

vio.do

err@

cep

Uruguay ANP No No No No Si No Si Si

i i i

octavRep. Dom. APORDOM No No No No Si No Si Si

Ecuador MOT No No Si No Si No Si Si

Gobierno portuario políticas planes y proyectos: débil o fuerte

País Gobiernonacional

Política portuaria

Plan nacional

Gobierno local

Planes locales

Otrosterminalprivados

Planes para

terminal privados

Privados puertos públicos

Desarrollo a partir de un proyecto de terminal

Unidas

Panamá AMP No No No No Si No Si Si

México SCT No No Si Si Si No Si Si

L ‐N

acione

s U

Perú APN No Si No No Si No Si Si

Brasil ANTAQ/SEP No Si No Si Si No Si Si

pal.org ‐CE

PA

Colombia Super I TyP No No No No Si No Si Si

Chile MTT No No Si Si Si No Si Si

vio.do

err@

cep

Uruguay ANP No No No No Si No Si Si

i i i

octavRep. Dom. APORDOM No No No No Si No Si Si

Ecuador MOT No No Si No Si No Si Si

Reforzar los modelos portuario nacionales

• Ausencia de diagnósticos políticas y planes• Inexistencia de instrumentos legales: políticas planes

Unidas

• Inexistencia de instrumentos legales: políticas planesnacionales

• Actualizar institucionalidad: potenciar y sostenibilidad enpuertos

L ‐N

acione

s Upuertos

• Reconocer la necesidad de contar con planes de desarrolloportuario vinculantes nacionales

• Los mejores modelos de institucionalidad portuaria: un gran

pal.org ‐CE

PA• Los mejores modelos de institucionalidad portuaria: un grancompromiso de las autoridades nacionales y regionales

vio.do

err@

cep

octav

Proyectos recientes y nuevas terminales COLOMBIA

BuenaventuraC U L ll ( ) 82 id d

MEXICO

VeracruzVergara Bay: Long. Muelles (m), 2880; capacidad; 4.100.000 TEU;

calado (m)16

TCBUEN: Long. Muelles (m), 782; capacidad,1.000.000 TEU; calado (m)14ICTSI: Long. Muelles (m), 600; capacidad,700.000 TEU; calado (m)15

CartagenaSPRC: Long. Muelles (m), 700; capacidad;1.200.000 TEU; calado (m)15

COSTA RICA

MoinAPM Terminals: Long.Muelles(m), 600; Capacidad (TEU),1.280.000; calado (m), 16

Unidas

PANAMÁ

calado (m)16Manzanillo

TIMSA‐HPH: Long. Muelles (m),652; capacidad, 427.000 TEU;calado (m)14En proyecto: Long. Muelles (m),1.080; capacidad, 2.000.000 TEU;calado (m)16

BRASIL

Río de JaneiroLibra Terminals: Long. Muelles (m),910; capacidad, 650.000 TEU; calado(m)15

L ‐N

acione

s UEx Base Rodman

PSA Singapure: Long. Muelles (m);330, capacidad; 450.000

TEU; calado (m)14Colón Port

Panamá Canal Colón Port: Long. Muelles (m), 1000; capacidad,

calado (m)16Lázaro Cárdenas

LCTPC‐HPH: Long. Muelles(m),700; capacidad, 600.000 TEU;calado (m)16

( )SantosDP World: Long. Muelles (m), 1.100;capacidad, 1.800.000 TEU; calado(m)15APM MSC BTP: Long. Muelles (m),1.200; capacidad, 2.000.000 TEU;calado (m)15

pal.org ‐CE

PA1.600.000 TEU; calado (m)16

PERÚ

CallaoAPM Terminals Callao:Long. Muelles (m), 1.474;

capacidad, 2.400.000 TEU; calado (m)14

Libra Terminals: Long. Muelles (m),1.700; capacidad, 1.700.000 TEU;calado (m)15

ItapoaLong. Muelles (m), 1125; capacidad,1.200.000 TEU; calado (m)15

Río Grande

vio.do

err@

cepp , ; ( )

DP World: Long. Muelles (m), 960; capacidad, 850.000 TEU; calado (m)14

CHILE

San Antonio

ARGENTINA

Buenos AiresBACTSA –HPH: Long. Muelles (m), 700; capacidad, 800.000TEU l d ( )14

TECON: Long. Muelles (m), 900;capacidad, 650.000 TEU; calado (m)15

octavSan Antonio

Puerto Central: Long. Muelles (m), 940; capacidad, 1.500.000 TEU; calado (m)14

TEU; calado (m)14ATM Terminals: Long. Muelles (m),1.000; capacidad,700.000 TEU; calado (m)14Terminal Rio de la Plata (DPW): Long. Muelles (m),1.110;capacidad, 1.500.000 TEU; calado (m)14TEC Plata: Long. Muelles (m), 850; capacidad, 1.200.000TEU; calado (m)14

Resumen de proyectos en LAC

Capacidad actual por país y expansión en Miles (TEU)

Unidas

País Actual Expansión Total % tasaArgentina 2,420 2,680 5,100 211%

Brasil 13 561 13 750 27 311 201%

L ‐N

acione

s UBrasil 13,561 13,750 27,311 201%

Chile 5,382 3,000 8,382 156%

Colombia 3,900 1,900 5,800 149%

C t Ri 1 570 1 200 2 770

pal.org ‐CE

PACosta Rica 1,570 1,200 2,770 176%

México 4,255 3,200 7,455 175%

Panamá 9,155 3,600 12,755 139%

vio.do

err@

cep

Perú 1,890 1,485 3,375 179%

Jamaica 2,800 2,000 4,800 171%

Otros paises 5,243 15,580 20,823 397%

octav

Fuente: Octavio Doerr a partir de cifras declaradas por las terminales y estimaciones del autor. Para el 65% terminales de un total de 146 que operan contenedores.

Otros paises 5,243 15,580 20,823 397%

Total 50,175 48,395 98,570 196%

Contenido

Unidas

L ‐N

acione

s U

Desafíos

pal.org ‐CE

PA

para el sector

vio.do

err@

cep

octav

Unidas

L ‐N

acione

s U

pal.org ‐CE

PAvio.do

err@

cep

octav

Acciones para impulsar la logística en América Latina

Si bien la provisión de infraestructura es el factor que más explicael bajo desempeño logístico existe otras soluciones que pueden

b fi i

Unidas

sumar beneficios

• Aspectos ligados a la institucionalidad y gobernanza

P líti d l í ti i t d

L ‐N

acione

s U• Política de logística integrada

• Provisión de servicios modernos

• Eficiencia en los procesos aduaneros

pal.org ‐CE

PA• Eficiencia en los procesos aduaneros

• La integración de las TIC para la logística

• Fomento de la competencia en el sector transporte

vio.do

err@

cep

Se requiere un conjunto de políticas para mejorar tanto los

Fomento de la competencia en el sector transporte

• Colaboración horizontal en la cadena logística

octav

procesos del comercio (facilitación) como la provisión eficiente deinfraestructura física y de los servicios asociados a ella.

Recomendaciones para un desarrollo de la logística

1) Un rol activo del Estado en la formulación yejecución de una estrategia de desarrollo logístico

Unidas

ejecución de una estrategia de desarrollo logístico2) Una institucionalidad para emprender los desafíos

desarrollo institucional sostenible capaz deadecuarse a las cambiantes condiciones del entorno

L ‐N

acione

s Uadecuarse a las cambiantes condiciones del entorno

y los mercados3) Un claro marco de política y accionar de las

pal.org ‐CE

PAinstituciones del sector4) Incorporación del rol regulador y planificador

estratégico del Estado al más alto nivel

vio.do

err@

cepestratégico del Estado al más alto nivel

5) Cubrir aspectos estratégicos políticos y legales6) Actualización permanente de la política logística para

adaptarla a los cambios del entorno

octavadaptarla a los cambios del entorno

Reflexiones finales

• Mejoras en la actual institucionalidad para los nuevos

Unidas

desafíos dinamismo y nuevos modelos de desarrollo• Fortalecer el Estado y asegurar una política nacional donde participe activamente el sector privado

L ‐N

acione

s Udonde participe activamente el sector privado

• Dotar a la regiones (departamentos, provincias) de mayor capacidad institucional

Fortalecer la descentralización autoridad portuaria local

pal.org ‐CE

PA• Fortalecer la descentralización autoridad portuaria local desarrollar clúster comunidades logísticas y portuarias competitividad de corredores logísticos

vio.do

err@

cep

• Rol estado más activo en planes y promoción de proyectos estratégicos

octav

Aspectos claves

Actualizar diagnóstico, política, planes

Unidas

proyectos Consensuar y definir los nuevos desafíos Promover participación del sector privado

L ‐N

acione

s U Promover participación del sector privado

Actualizar el sector los objetivos de futuro Consolidar lo exitoso

pal.org ‐CE

PA

Consolidar lo exitoso Establecer y orientar con los objetivos estratégicos

vio.do

err@

cep

Avanzar más rápido en las agendas que en el pasado

octav

M h i !!Octavio Doerr

I f t t S i U itMuchas gracias!! Infrastructure Services UnitNatural Resources and Infrastructure Division

United Nations ECLAC+56 2 210-2143