Pertenece a: Grupo · según sus reglas de ética. Se emite enmiendas a NIIF 1, NIIF 2, NIIF 3,...

120

Docente: M. Sc. Jeyling Alfaro Manzanares Pertenece a: ________________________________________________ Grupo :__________________________________________________

Transcript of Pertenece a: Grupo · según sus reglas de ética. Se emite enmiendas a NIIF 1, NIIF 2, NIIF 3,...

Docente: M. Sc. Jeyling Alfaro Manzanares

Pertenece a: ________________________________________________

Grupo :__________________________________________________

__

2

Contenido PRESENTACIÓN DEL CURSO .......................................................................................................................................... 4

I UNIDAD: INTRODUCCIÓN A LAS NIIF .......................................................................................................................... 5

1.1 Base Legal en Nicaragua ..................................................................................................................................... 5

1.2 Normativa Contable Internacional ..................................................................................................................... 7

1.3 Evolución de las NIIF ........................................................................................................................................... 8

1.4 Normativa Contable en Nicaragua .................................................................................................................... 10

ACTIVIDAD DE AUTOAPRENDIZAJE 1 ......................................................................................................................... 12

¿Cuáles son los objetivos de estas normas? ........................................................................................................... 13

Normas Internacionales de Contabilidad............................................................................................................... 14

Normas Internacionales de Información Financiera ............................................................................................... 10

NIIF para las PYMES ................................................................................................................................................ 10

UNIDAD II: Presentación de Estados Financieros NIC 1 (Sección 3 NIIF para pymes) ................................................. 14

Presentación razonable .......................................................................................................................................... 14

Hipótesis de Negocio en Marcha ............................................................................................................................ 14

Frecuencia de la información ................................................................................................................................. 15

Uniformidad en la presentación ............................................................................................................................. 15

Información comparativa ....................................................................................................................................... 16

Materialidad (importancia relativa) y agrupación de datos .................................................................................... 16

Conjunto completo de estados financieros ............................................................................................................ 16

Identificación de los estados financieros ................................................................................................................ 17

1. Estado de Situación Financiera (Sección 4) ......................................................................................................... 17

Distinción entre partidas corrientes y no corrientes .............................................................................................. 17

Activos corrientes ................................................................................................................................................... 18

Una entidad clasificará un activo como corriente cuando: ....................................................................................... 18

Pasivos corrientes ................................................................................................................................................... 18

ACTIVIDAD DE AUTOAPRENDIZAJE 2 ......................................................................................................................... 21

2. Estado de Resultado Integral y Estado de Resultados (Sección 5) ...................................................................... 22

ACTIVIDAD DE AUTOAPRENDIZAJE 3 ......................................................................................................................... 26

Notas a los Estados Financieros (Sección 8) ........................................................................................................... 28

__

3

UNIDAD III: Estado de Flujos de Efectivo NIC 7 (Sección 7) ........................................................................................ 37

ACTIVIDAD DE AUTOAPRENDIZAJE 4 ......................................................................................................................... 41

ACTIVIDAD DE AUTOAPRENDIZAJE 5 ......................................................................................................................... 43

UNIDAD IV: Estados Financieros Consolidados y Separados NIC 27 NIIF10 (Sección 9 NIIF para Pymes) ................... 45

ACTIVIDAD DE AUTOAPRENDIZAJE 5 ......................................................................................................................... 47

ACTIVIDAD DE AUTOAPRENDIZAJE 6 ......................................................................................................................... 48

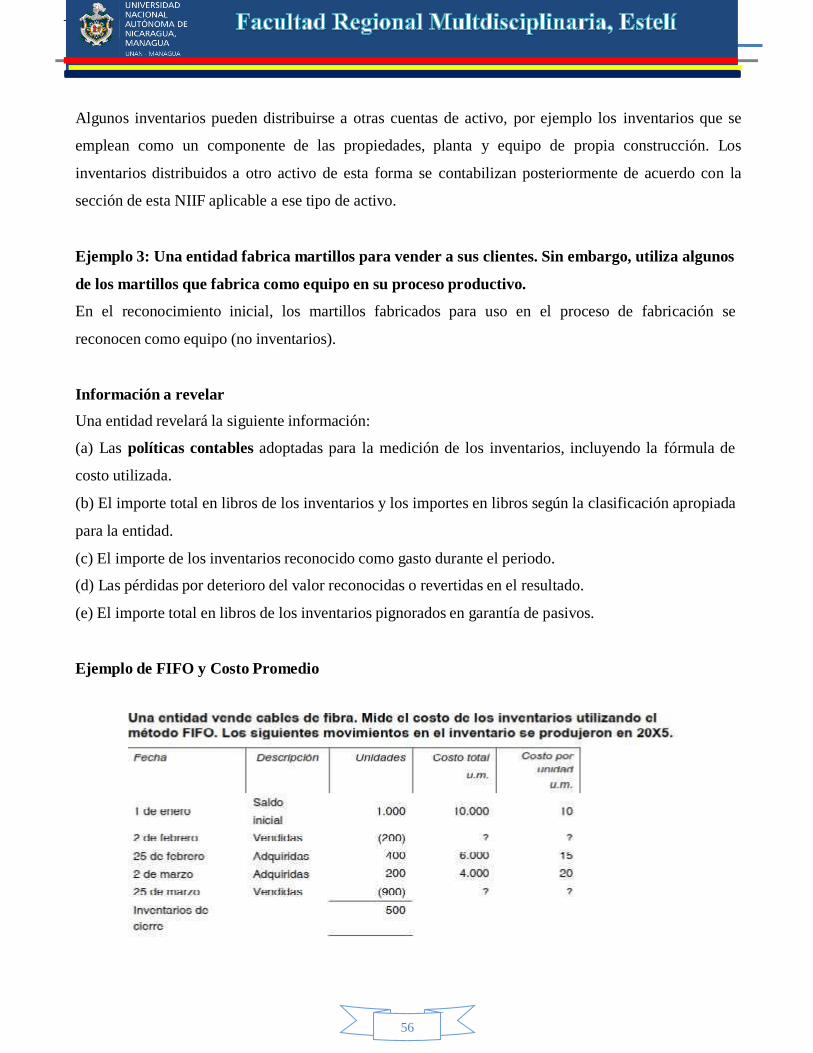

UNIDAD V: Inventarios (sección 13) ........................................................................................................................... 53

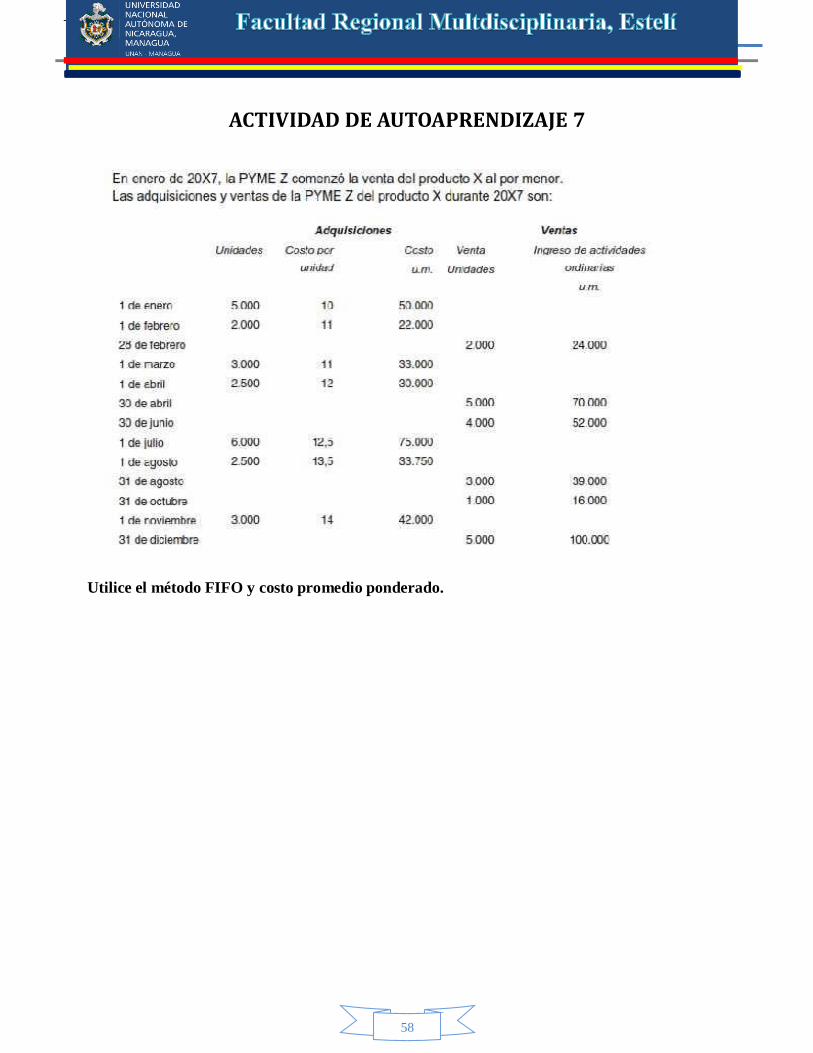

ACTIVIDAD DE AUTOAPRENDIZAJE 7 ......................................................................................................................... 58

UNIDAD VI: Inversión en Asociadas NIC 27 NIIF 10 (sección 14 NIIF para Pymes) .................................................... 60

UNIDAD VII: Propiedad Planta y Equipo NIC 16 (sección 17 NIIF para Pymes) .......................................................... 65

UNIDAD VIII: Arrendamientos NIC 17 (sección 20 NIIF para Pymes) ......................................................................... 72

UNIDAD IX: Ingresos de Actividades Ordinarias NIC 18 (sección 23 NIIF para Pymes) .............................................. 78

ACTIVIDAD DE AUTOAPRENDIZAJE 8 ......................................................................................................................... 80

UNIDAD X: Contratos de Construcción NIC 11 (sección 23.17 NIIF para Pymes) ....................................................... 83

ACTIVIDAD DE AUTOAPRENDIZAJE 9 ......................................................................................................................... 85

UNIDAD XI: Conversión de la Moneda Extranjera (sección 30) ................................................................................. 88

ACTIVIDAD DE AUTOAPRENDIZAJE 10 ....................................................................................................................... 92

UNIDAD XII: Hiperinflación (sección 31) .................................................................................................................... 95

ACTIVIDAD DE AUTOAPRENDIZAJE 11 ....................................................................................................................... 97

__

4

PRESENTACIÓN DEL CURSO

La competencia que el aprendiente desarrolle a lo largo de este curso refiere a trabajos en equipo, uso y

dominio de herramientas de informáticas útiles en el quehacer contable y en ambientes de auditoria.

No se puede obviar los avanzados cambios que continuamente nos enfrentamos tanto en técnicas contables

como de informática, por tal motivo el egresado de Contabilidad debe estar consciente que el dominio de

estas áreas le facilitará su participación en el campo laboral.

Es importante aclarar que este documento es una compilación en conjunto con el M. Sc, Javier Flores

Rugama.

Se pretende estimular el trabajo de documentación e investigación a través de actividades de

autoaprendizaje desarrolladas en el aula de clase así como de manera independiente. El curso no se queda

sólo en aspectos básicos de Auditoria sino que infiere en aplicaciones práctica de esta a la profesión y su

relación con asignatura como Contabilidad I, II, Superior, Intermedia, Costos, y otras. Aprenderás sobre las

principales normas que regulan los procesos contables durante el quehacer del profesional.

El curso está planificado con actividades de autoaprendizaje que complementarán las actividades en el aula

de clases. Más del 80% del curso indica la realización de actividades individuales y grupales que convierte

al docente como un facilitador.

Es necesario aclarar que utilizares las siguientes Técnicas de información y comunicación como es:

- Google Drive

- Hangouts

- Skype

- Blog educativo

Esperando que esta experiencia sea de su agrado y que juntos construyamos aprendizajes significativos.

M. Sc. Jeyling Alfaro Manzanares

Correo: [email protected]

Facebook/ Skype: jeyfaman Tel. 87373806

Blog educativo: jalfaroman.wordpress.com

__

5

I UNIDAD: INTRODUCCIÓN A LAS NIIF

1.1 Base Legal en Nicaragua

La contabilidad es vista para algunos autores como una técnica, para otros como un arte y para algunos

como ciencia.

Se define como técnica porque permite registrar en términos monetarios las transacciones de la

empresa y de esta manera obtener información a través de los estados financieros, es arte porque

registra, clasifica y resume en forma significativa y en términos monetarios eventos financieros y es

ciencia porque establece normas y procedimientos para analizar e interpretar hechos económicos.

De manera general la contabilidad es una disciplina que muestra normas y procedimientos para

análisis y agrupación de las operaciones realizadas en una determinada empresa, la cual produce

sistemáticamente información financiera que será utilizada para la correcta toma de decisiones.

Día a día en toda empresa se realizan operaciones de compra, venta, consumo, etc. Registradas y

clasificadas debidamente en un sistema capaz de transformar toda esa información en informes que

sinteticen datos para tomar decisiones oportunas y precisas. Para ello se debe contar con recursos

humanos, técnicos, materiales, financieros basados en una base legal.

__

6

En la base legal el Código de Comercio de la República de Nicaragua en su Título II: De la

contabilidad mercantil plantea:

Arto. 28.- Los comerciantes llevarán necesariamente:

1.- Un Libro de Inventario y Balance;

2.- Un Libro Diario;

3.- Un Libro Mayor;

4.- Un Libro Copiador de Cartas y Telegramas.

Arto. 29.- La contabilidad será llevada por partida doble.

Arto. 30.- Podrán llevar los comerciantes los demás libros que estimen convenientes, pero para que

puedan aprovecharles en juicio han de estar escritos en castellano y reunir los requisitos prevenidos en

los artículos 32 y 41.

Arto. 32.- Presentarán los comerciantes todos los libros a que se refiere el artículo 28, con excepción

del Libro Copiador de Cartas y Telegramas, encuadernados, foliados y forrados, al Registrador

Mercantil de la jurisdicción donde tuviesen su establecimiento comercial o industrial, para que ponga

en el primer folio de cada uno, nota firmada y sellada de los que tuviere el libro, con expresión del

nombre del comerciante.

Se estampará, además, en todas las hojas de cada libro, el sello del registro, y se fijará en ellas el timbre

correspondiente al impuesto establecido por la ley.

Arto. 34.- En el libro Diario se asentará por primera partida el resultado del inventario de que trata el

artículo anterior, seguirán después día por día, todas sus operaciones, expresando cada asiento el cargo

y descargo de las respectivas cuentas.

Arto. 35.- Las cuentas con cada objeto o persona en particular, se abrirán además por Debe y Haber en

el Libro Mayor y a cada una de estas cuentas se trasladarán por orden riguroso de fechas, los asientos

del Diario referentes a ellas.

__

7

1.2 Normativa Contable Internacional

Todo empieza en los Estados Unidos de América, cuando nace el APB-Accounting Principles Board

(Consejo de Principiosde Contabilidad), este consejo emitió los primeros enunciados que guiaron la

forma de presentar la información financiera. Pero fue desplazado porque estaba formado por

profesionales que trabajaban en bancos, industrias, compañías públicas y privadas, por lo que su

participación en la elaboración de las normas era una forma de beneficiar su entidade donde laboraban.

Luego surge el FASB-Financial Accounting Standard Board (Consejo de Normas de Contabilidad

Financiera), este comité logró gran incidencia en la profesión contable y aún está en vigencia en

EE.UU., donde se fundó. Dicho Consejo emitió unos sinnúmeros de normas que transformaron la

forma de ver y presentar las informaciones. A sus integrantes se les prohibía trabajan en organizaciones

con fines de lucro y si así lo decidían tenía que abandonar el comité FASB. Solo podían laborar en

instituciones educativas como maestros.

Conjuntamente con los cambios que introdujo el FASB, se crearon varios organismos, comité y

publicaciones de difusión de la profesión contable:

AAA- American Accounting Association (Asociación Americana de Contabilidad)

ARB- Accounting Research Bulletin (Boletín de Estudios Contable)

ASB- Auditing Standard Board (Consejo de Normas de Auditoria)

AICPA- American Institute of Certified Public Accountants (Instituto Americano deContadores

Públicos), entre otros.

Al paso de los años las actividades comerciales se fueron internacionalizando y así mismo la

información contable. Es decir un empresario con su negocio en América, estaba haciendo negocios

con un colega japonés. Esta situación empezó a repercutir en la forma en que las personas de diferentes

países veían los estados financieros, es con esta problemática que surgen las normas internacionales de

contabilidad, siendo su principal objetivo "la uniformidad en la presentación de las informaciones en

los estados financieros", sin importar la nacionalidad de quien los estuvieres leyendo interpretando.

__

8

1.3 Evolución de las NIIF

Es en 1973 cuando nace el IASC- International Accounting Standard Committee ( Comité de Normas

Internacionales de Contabilidad ) por convenio de organismos profesionales de diferentes países:

Australia, Canadá, estados unidos, México, Holanda, Japón y otros, cuyos organismos es el responsable

de emitir las NIC. Este comité tiene su sede en Londres, Europa y se aceptación es cada día mayor en

todo los países del mundo. Veamos una breve cronología de la IASC:

2000

IOSCO (Organización internacional de comisiones de valores) recomienda que sus miembros permitan

que los emisores multinacionales usen los estándares de IASC en las ofertas y los registros

transfronterizos. Aprueban su reestructuración y la Constitución de un nuevo IASC.

2001 Se anuncian los miembros y el nuevo nombre de IASB (Consejo de Normas Internacionales

de Información Financiera). El 1 de abril de 2001, el nuevo IASB asume de IASC sus

responsabilidades de emisión del estándar de contabilidad. Las NIC y las interpretaciones existentes

son adoptados por IASB.

2002

El SIC (Comité permanente de interpretaciones) es renombrado como el IFRIC (Comité de

interpretaciones de las NIIF) con el mandato no solo para interpretar las NIC y NIIF existentes sino

también para proporcionar orientación oportuna sobre materias que no estén abordadas en las NIC y

NIIF. Europa exige a las empresas cotizadas que apliquen las NIIF a partir de 2005.

2003

Se publican la primera norma definitiva NIIF (NIIF 1) y el primer borrador de interpretación IFRIC.

Se completa el proyecto de mejoramientos – revisiones principales a 14 NIC.

2004

Gran debate sobre la NIC 39 en Europa, que se traduce finalmente en su adopción por la CE con la

supresión de dos secciones de la NIC 39. Comienza la emisión a través de la Red de las reuniones del

__

9

IASB. Primer documento de debate del IASB y primera interpretación definitiva del IFRIC. Se

publican las NIIF 2 a 6.

2005

Se abren al público las reuniones de los grupos de trabajo. Se publica la NIIF 7. Se publican las

interpretaciones de la NIIF 6 y 7. (y se retira la interpretación 3).

2006

IASB anuncia que antes del 2009 no serán efectivos nuevos Estándares principales. Se publica la NIIF

8. Se publican las interpretaciones 8 a 12.

2007

El comité de interpretaciones es ampliado de 12 a 14 miembros.

Se publican las revisiones a la NIC 1 y la NIC 23. Se publican las interpretaciones 13 y 14. La Junta

propone NIIF separado para las entidades de tamaño mediano y pequeño (PYMES)

200 8

El Instituto Americano de Contadores Públicos designa a IASB como emisor reconocido del estándar

según sus reglas de ética. Se emite enmiendas a NIIF 1, NIIF 2, NIIF 3, NIIF 7, NIC 1, NIC 27, NIC 32

y NIC 39. Se emite los primeros mejoramientos anuales del Estándar. Se publican las interpretaciones

16 y 17. La respuesta de IASB a la crisis financiera global incluye nueva orientación sobre la medición

del valor razonable, enmiendas por vía rápida a la NIC 39; aceleración de los proyectos sobre la

medición del valor razonable y consolidación; revelaciones mejoradas del instrumento financiero; y

establecimiento de dos grupos asesores expertos.

2009

IASB es ampliada a 16 miembros (incluyendo un máximo de

tres de tiempo parcial) y se establece la mezcla geográfica. Se

emiten enmiendas a NIIF 1, NIIF

2, NIC 24, 32 e interpretaciones 14. Se emite la NIIF 9

(clasificación y medición de activos financieros) como la

primera fase del reemplazo que la Junta hace la NIC

__

10

39. Se emiten los segundos mejoramientos anuales del Estándar. Se emiten las interpretaciones 18 y

19. Continúa la respuesta a la crisis global, que incluye los proyectos sobre el reemplazo la NIC

39, incluyendo la medición de los deterioros de préstamos. Publicó la versión de las Norma

Internacional de Información Financiera para Pequeñas y Medianas Entidades ( IFRS for

SMEs, por sus siglas en inglés). Las NIIF para Pymes son una versión simplificada de las NIIF.

1.4 Normativa Contable en Nicaragua

En el caso de Nicaragua el 95% de las compañías utilizan PCGA. Sin embargo mediante resolución

emitida el 24 de junio de 2003, el Comité de Normas de Contabilidad y la Junta Directiva del Colegio

de Contadores Públicos de Nicaragua (CCPN) adoptaron las Normas Internacionales de Contabilidad –

NIC, vigentes al 1 de enero de 2001 emitidas por el Comité de Normas Internacionales de Contabilidad

(International Accounting Standards Committee –IASC), para que fueran aplicadas a partir del 1 de

julio de 2004 como las Normas de Contabilidad de Aceptación General en Nicaragua. Esta misma

resolución plantea que las nuevas Normas Internacionales de Información Financiera – NIIF, que

emitiera la nueva estructura del IASC denominada Consejo de Normas Internacionales de Contabilidad

(International Accounting Standards Board – IASB) serían adoptadas mediante resoluciones específicas

del Comité de Normas de Contabilidad y la Junta Directiva del Colegio de Contadores Públicos de

Nicaragua.

Luego en Noviembre del 2007 se emitió una resolución para una prórroga al 2009 para que se aplicaran

de manera integral las NIIF. En vista de que el 9 de Julio de 2009 fue formalmente emitida la Norma

Internacional para Pequeñas y Medianas Entidades por parte del Consejo de Normas Internacionales de

Información Financiera (IASB), la Junta Directiva del Colegio de Contadores Públicos de Nicaragua,

dictó un 31 de mayo de 2010, un pronunciamiento sobre Adopción de La “Norma Internacional de

Información Financiera para Pequeñas y Medianas Entidades” (NIIF PARA LAS PYME).

En la práctica no existe requerimiento legal que exija cumplimiento con un marco contable específico

y que obligue a las empresas al cumplimiento de la resolución emitida por el Colegio de Contadores

Públicos de Nicaragua. Así mismo el código de comercio de Nicaragua no establece requerimiento de

emitir estados financieros auditados y las autoridades fiscales tampoco exigen estados financieros

auditados. Es decir que la aplicación/adopción es voluntaria por parte de las compañías.

__

11

Actualmente existe un ante-proyecto de Ley del Ejercicio de la Contabilidad Pública mediante el cual

si será obligatorio el cumplimiento con las resoluciones del CCPN.

Tarea: Haciendo uso de alguna herramienta tecnológica, aplicación, programa realizar una línea de

tiempo con las fechas más importantes del surgimiento de las NIIF.

__

12

ACTIVIDAD DE AUTOAPRENDIZAJE 1

I. Seleccione la respuesta correcta

A. La contabilidad se considera ciencia porque:

a) Permite registrar monetariamente transacciones y así obtener información financiera

b) Permite analizar e interpretar la información financiera utilizando normas.

c) Permite registrar transacciones en forma significativa

d) Todas las anteriores

B. Son recursos humanos para llevar a cabo actividades económicas.

a) Personal contable

b) Personal administrativo

c) Personal de producción

d) Todas las anteriores

C. El código de comercio establece como marco normativo contable

a) Principios Generalmente Aceptados

b) Normas internacionales de contabilidad

c) Partida doble

d) Ninguna de las anteriores

D. Los libros que exige el Código de Comercio se deben presentar al:

a) Registro civil

b) Alcaldía Municipal

c) Registro Mercantil

d) Todas las anteriores

E. Primer organismo que emitió normas contables

a) APB

b) FASB

c) IASC

d) Todas las anteriores

F. Año en que fueron emitidas las primeras normas internacionales de contabilidad

a) 1973

__

13

b) 1975

c) 2000

d) Ninguna de las anteriores

G. Esta NIC generó gran debate

a) NIC 39

b) NIC 23

c) NIC 1

H. Uno de los principales objetivo de la emisión de las NIC es

a) Control de las empresas a nivel internacional

b) Crecimiento económico a nivel internacional

c) Realizar negociaciones a nivel internacional

I. Según el Colegio de Contadores públicos en Nicaragua las NIC se adoptan en:

a) 2000

b) 2001

c) 2003

Las Normas Internacionales de Información Financiera (NIIF) y Normas Internacionales de

Contabilidad (NIC) son un conjunto de Normas, leyes y principios que establecen la información que

se deben presentar en los estados financieros y la forma en que esa información debe aparecer, en

dichos estados. Hasta la fecha, se han emitido 41 normas, de las que 34 están en vigor en la actualidad,

junto con 30 interpretaciones.

¿Cuáles son los objetivos de estas normas?

El objetivo de estas normas es reflejar la imagen fiel de la empresa, tanto en su aspecto operacional

como en su situación financiera.

Otros de los objetivos de estas normas, es que ante la globalización se requieren de normas contables

homogéneas, las cuales permitan la comparabilidad de los estados financieros y también permitir

mayor transparencia de información.

Una vez que ya hemos realizado un estudio en relación con el marco conceptual, es necesario conocer

qué NIIF se encuentran vigentes para abordar su estudio según plan de asignatura.

__

14

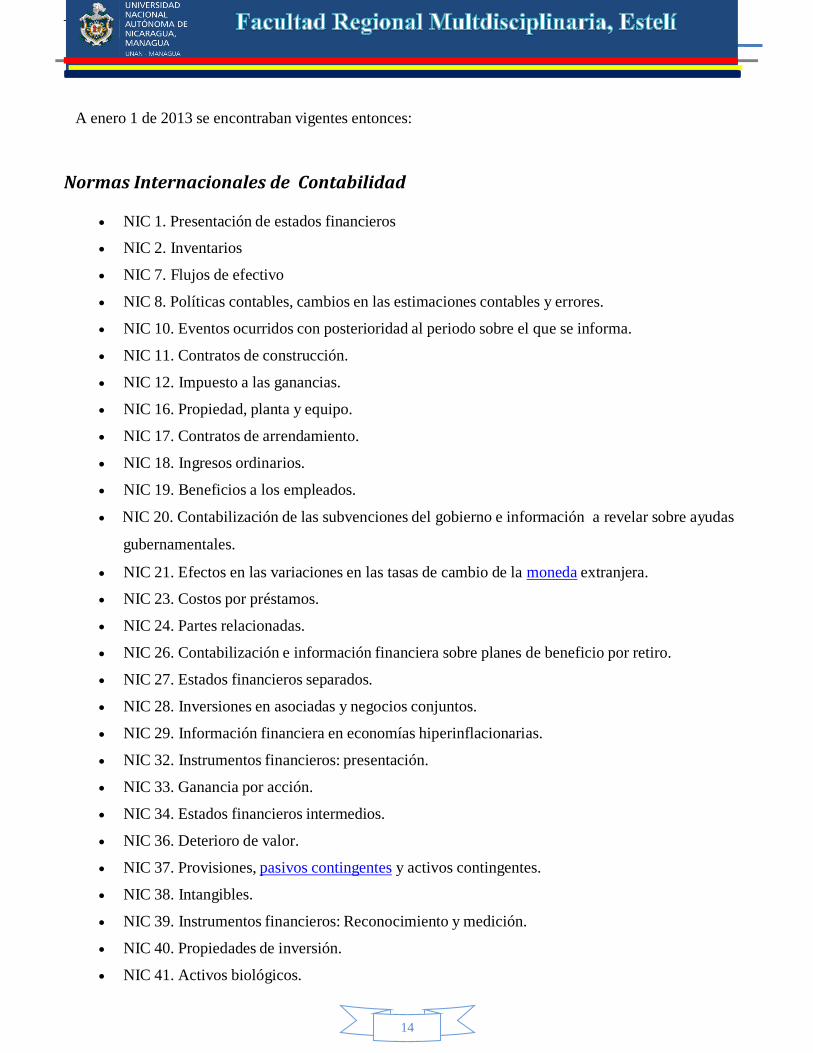

A enero 1 de 2013 se encontraban vigentes entonces:

Normas Internacionales de Contabilidad

NIC 1. Presentación de estados financieros

NIC 2. Inventarios

NIC 7. Flujos de efectivo

NIC 8. Políticas contables, cambios en las estimaciones contables y errores.

NIC 10. Eventos ocurridos con posterioridad al periodo sobre el que se informa.

NIC 11. Contratos de construcción.

NIC 12. Impuesto a las ganancias.

NIC 16. Propiedad, planta y equipo.

NIC 17. Contratos de arrendamiento.

NIC 18. Ingresos ordinarios.

NIC 19. Beneficios a los empleados.

NIC 20. Contabilización de las subvenciones del gobierno e información a revelar sobre ayudas

gubernamentales.

NIC 21. Efectos en las variaciones en las tasas de cambio de la moneda extranjera.

NIC 23. Costos por préstamos.

NIC 24. Partes relacionadas.

NIC 26. Contabilización e información financiera sobre planes de beneficio por retiro.

NIC 27. Estados financieros separados.

NIC 28. Inversiones en asociadas y negocios conjuntos.

NIC 29. Información financiera en economías hiperinflacionarias.

NIC 32. Instrumentos financieros: presentación.

NIC 33. Ganancia por acción.

NIC 34. Estados financieros intermedios.

NIC 36. Deterioro de valor.

NIC 37. Provisiones, pasivos contingentes y activos contingentes.

NIC 38. Intangibles.

NIC 39. Instrumentos financieros: Reconocimiento y medición.

NIC 40. Propiedades de inversión.

NIC 41. Activos biológicos.

__

10

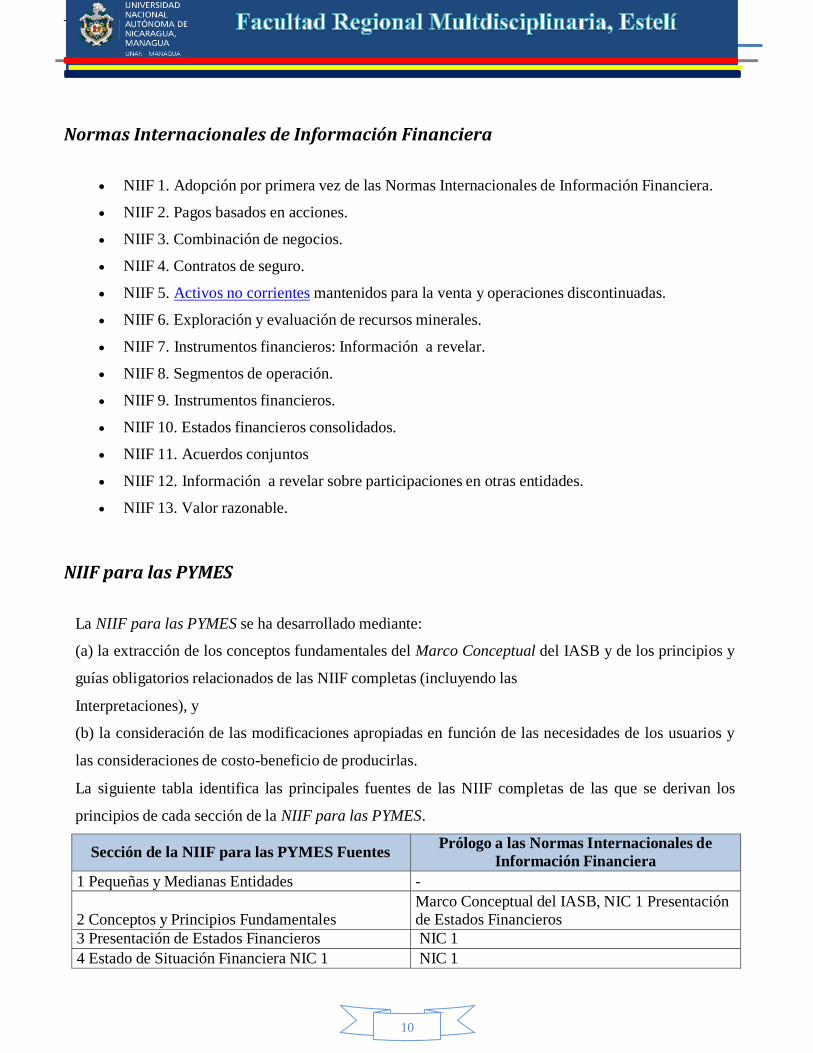

Normas Internacionales de Información Financiera

NIIF 1. Adopción por primera vez de las Normas Internacionales de Información Financiera.

NIIF 2. Pagos basados en acciones.

NIIF 3. Combinación de negocios.

NIIF 4. Contratos de seguro.

NIIF 5. Activos no corrientes mantenidos para la venta y operaciones discontinuadas.

NIIF 6. Exploración y evaluación de recursos minerales.

NIIF 7. Instrumentos financieros: Información a revelar.

NIIF 8. Segmentos de operación.

NIIF 9. Instrumentos financieros.

NIIF 10. Estados financieros consolidados.

NIIF 11. Acuerdos conjuntos

NIIF 12. Información a revelar sobre participaciones en otras entidades.

NIIF 13. Valor razonable.

NIIF para las PYMES

La NIIF para las PYMES se ha desarrollado mediante:

(a) la extracción de los conceptos fundamentales del Marco Conceptual del IASB y de los principios y

guías obligatorios relacionados de las NIIF completas (incluyendo las

Interpretaciones), y

(b) la consideración de las modificaciones apropiadas en función de las necesidades de los usuarios y

las consideraciones de costo-beneficio de producirlas.

La siguiente tabla identifica las principales fuentes de las NIIF completas de las que se derivan los

principios de cada sección de la NIIF para las PYMES.

Sección de la NIIF para las PYMES Fuentes Prólogo a las Normas Internacionales de

Información Financiera

1 Pequeñas y Medianas Entidades -

2 Conceptos y Principios Fundamentales

Marco Conceptual del IASB, NIC 1 Presentación de Estados Financieros

3 Presentación de Estados Financieros NIC 1

4 Estado de Situación Financiera NIC 1 NIC 1

__

11

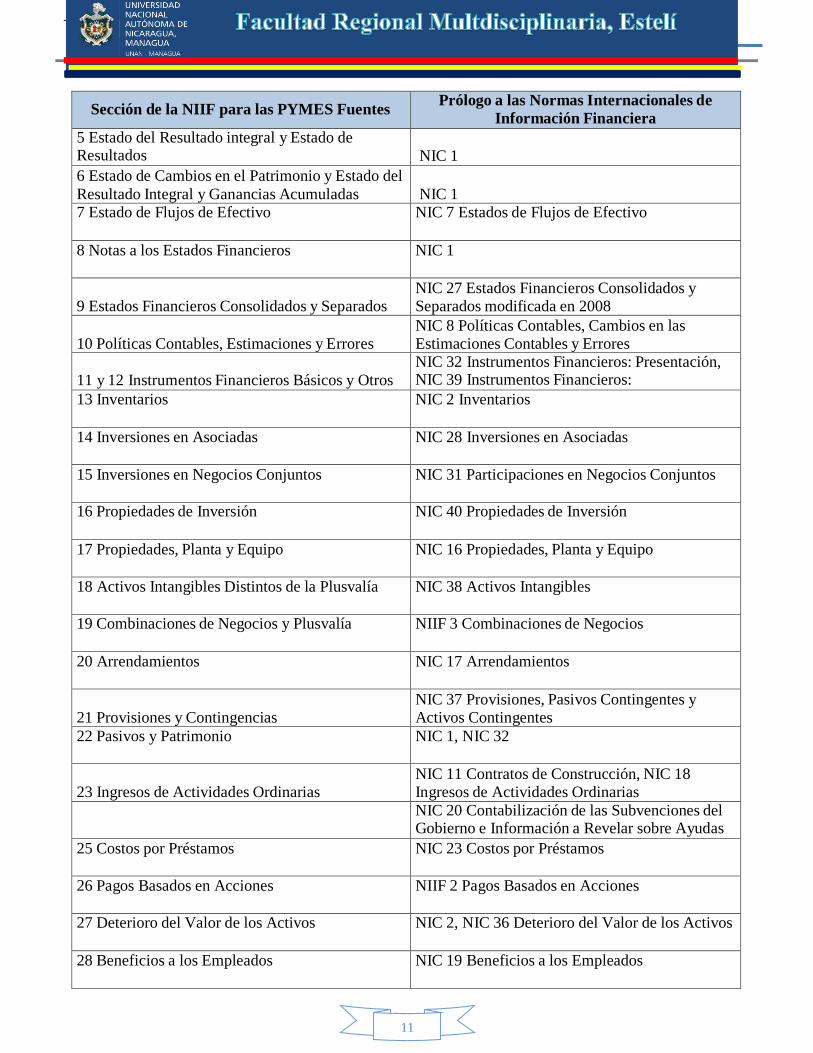

Sección de la NIIF para las PYMES Fuentes Prólogo a las Normas Internacionales de

Información Financiera

5 Estado del Resultado integral y Estado de Resultados

NIC 1

6 Estado de Cambios en el Patrimonio y Estado del

Resultado Integral y Ganancias Acumuladas

NIC 1 7 Estado de Flujos de Efectivo NIC 7 Estados de Flujos de Efectivo

8 Notas a los Estados Financieros NIC 1

9 Estados Financieros Consolidados y Separados

NIC 27 Estados Financieros Consolidados y Separados modificada en 2008

10 Políticas Contables, Estimaciones y Errores

NIC 8 Políticas Contables, Cambios en las Estimaciones Contables y Errores

11 y 12 Instrumentos Financieros Básicos y Otros

Temas relacionados con los Instrumentos

Financieros

NIC 32 Instrumentos Financieros: Presentación, NIC 39 Instrumentos Financieros:

Reconocimiento y Medición, NIIF 7 Instrumentos

Financieros: Información a Revelar 13 Inventarios NIC 2 Inventarios

14 Inversiones en Asociadas NIC 28 Inversiones en Asociadas

15 Inversiones en Negocios Conjuntos NIC 31 Participaciones en Negocios Conjuntos

16 Propiedades de Inversión NIC 40 Propiedades de Inversión

17 Propiedades, Planta y Equipo NIC 16 Propiedades, Planta y Equipo

18 Activos Intangibles Distintos de la Plusvalía NIC 38 Activos Intangibles

19 Combinaciones de Negocios y Plusvalía NIIF 3 Combinaciones de Negocios

20 Arrendamientos NIC 17 Arrendamientos

21 Provisiones y Contingencias

NIC 37 Provisiones, Pasivos Contingentes y Activos Contingentes

22 Pasivos y Patrimonio NIC 1, NIC 32

23 Ingresos de Actividades Ordinarias

NIC 11 Contratos de Construcción, NIC 18 Ingresos de Actividades Ordinarias

24 Subvenciones del Gobierno

NIC 20 Contabilización de las Subvenciones del Gobierno e Información a Revelar sobre Ayudas

Gubernamentales 25 Costos por Préstamos NIC 23 Costos por Préstamos

26 Pagos Basados en Acciones NIIF 2 Pagos Basados en Acciones

27 Deterioro del Valor de los Activos NIC 2, NIC 36 Deterioro del Valor de los Activos

28 Beneficios a los Empleados NIC 19 Beneficios a los Empleados

__

12

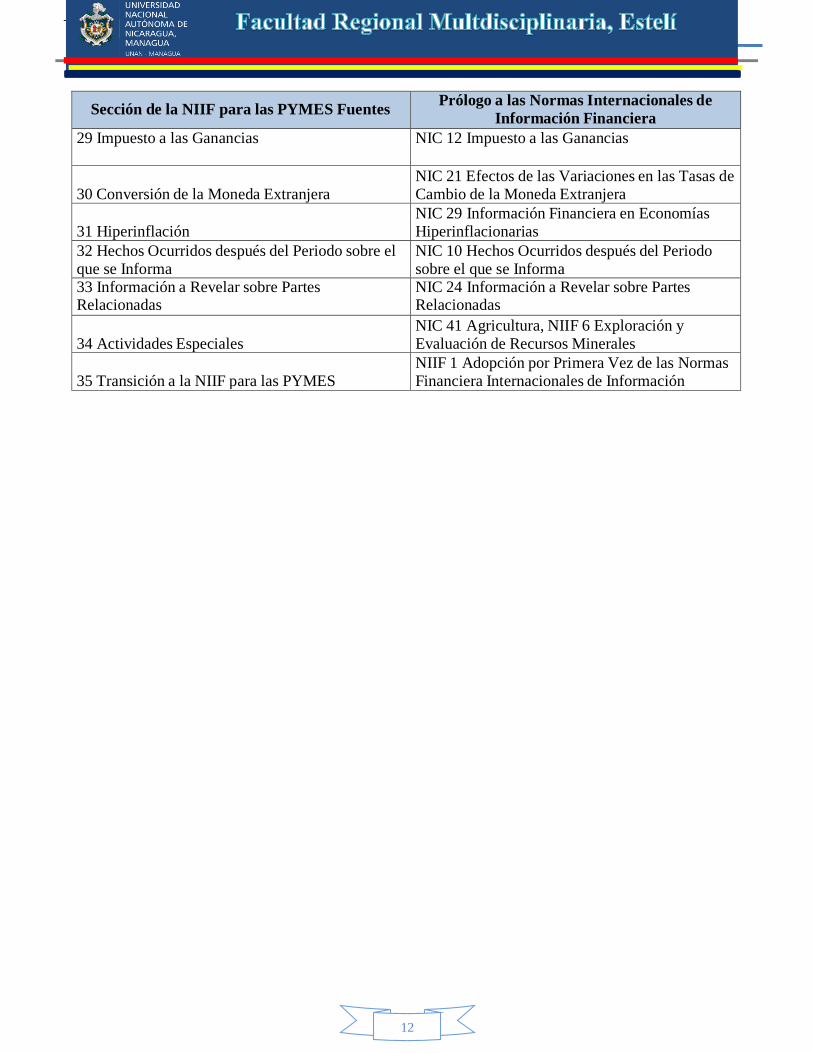

Sección de la NIIF para las PYMES Fuentes Prólogo a las Normas Internacionales de

Información Financiera

29 Impuesto a las Ganancias NIC 12 Impuesto a las Ganancias

30 Conversión de la Moneda Extranjera

NIC 21 Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera

31 Hiperinflación

NIC 29 Información Financiera en Economías Hiperinflacionarias

32 Hechos Ocurridos después del Periodo sobre el que se Informa

NIC 10 Hechos Ocurridos después del Periodo sobre el que se Informa

33 Información a Revelar sobre Partes Relacionadas

NIC 24 Información a Revelar sobre Partes Relacionadas

34 Actividades Especiales

NIC 41 Agricultura, NIIF 6 Exploración y Evaluación de Recursos Minerales

35 Transición a la NIIF para las PYMES

NIIF 1 Adopción por Primera Vez de las Normas Financiera Internacionales de Información

__

12

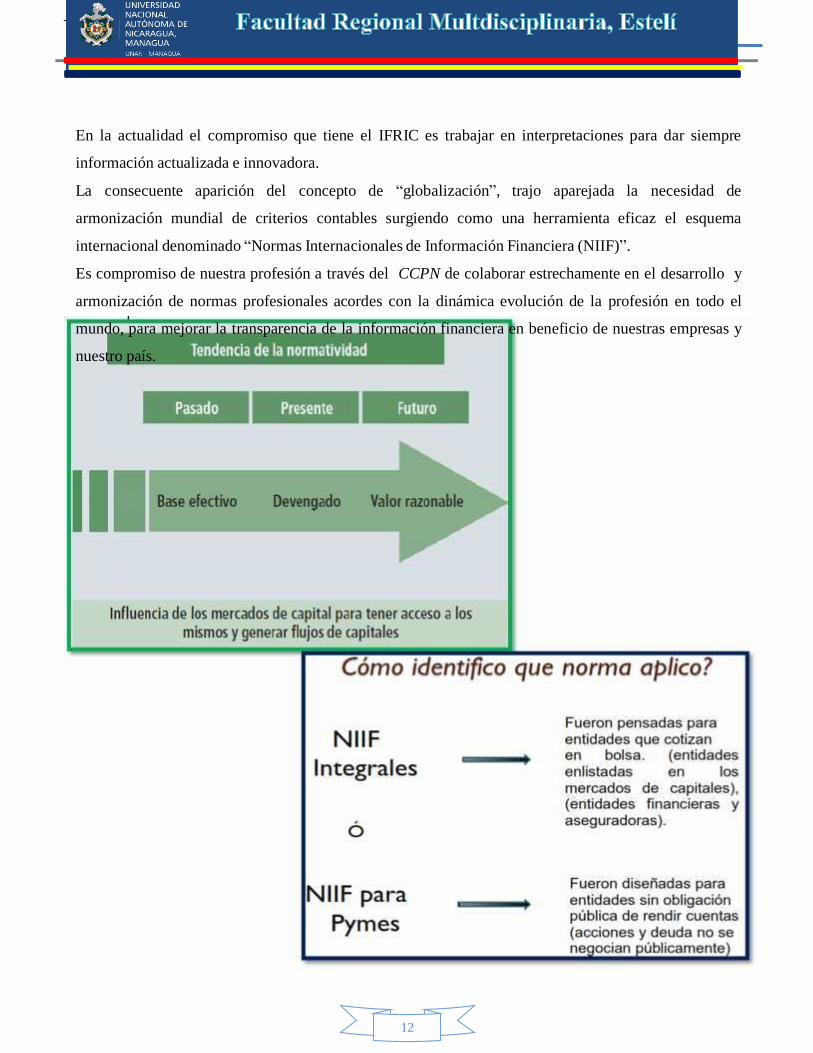

En la actualidad el compromiso que tiene el IFRIC es trabajar en interpretaciones para dar siempre

información actualizada e innovadora.

La consecuente aparición del concepto de “globalización”, trajo aparejada la necesidad de

armonización mundial de criterios contables surgiendo como una herramienta eficaz el esquema

internacional denominado “Normas Internacionales de Información Financiera (NIIF)”.

Es compromiso de nuestra profesión a través del CCPN de colaborar estrechamente en el desarrollo y

armonización de normas profesionales acordes con la dinámica evolución de la profesión en todo el

mundo, para mejorar la transparencia de la información financiera en beneficio de nuestras empresas y

nuestro país.

__

13

RESUMEN DE LA UNIDAD

__

14

UNIDAD II: Presentación de Estados Financieros NIC 1 (Sección 3 NIIF para pymes)

Esta sección explica la presentación razonable de los estados financieros, los requerimientos para el

cumplimiento de la NIIF para las PYMES y qué es un conjunto completo de estados financieros.

Presentación razonable

Los estados financieros presentarán razonablemente, la situación financiera, el rendimiento

financiero y los flujos de efectivo de una entidad. La presentación razonable requiere la representación

fiel de los efectos de las transacciones, otros sucesos y condiciones, de acuerdo con las definiciones y

criterios de reconocimiento de activos, pasivos, ingresos y gastos establecidos en la Sección 2

Conceptos y Principios Generales.

(a) Se supone que la aplicación de la NIIF para las PYMES, con información adicional a revelar

cuando sea necesario, dará lugar a estados financieros que logren una presentación razonable de la

situación financiera, el rendimiento financiero y los flujos de efectivo de las PYMES.

(b) Como se explica en uno de los párrafos de esta norma, la aplicación de esta NIIF por parte de una

entidad con obligación pública de rendir cuentas no da como resultado una presentación razonable de

acuerdo con esta NIIF.

La información adicional a revelar a la que se ha hecho referencia en (a) es necesaria cuando el

cumplimiento con requerimientos específicos de esta NIIF es insuficiente para permitir entender a los

usuarios el efecto de transacciones concretas, otros sucesos y condiciones sobre la situación financiera

y rendimiento financiero de la entidad.

Hipótesis de Negocio en Marcha

Al preparar los estados financieros, la gerencia de una entidad evaluará la capacidad que tiene la

entidad para continuar en funcionamiento. Una entidad es un negocio en marcha salvo que la gerencia

tenga la intención de liquidarla o de hacer cesar sus operaciones, o cuando no exista otra alternativa

más realista que proceder de una de estas formas. Al evaluar si la hipótesis de negocio en marcha

resulta apropiada, la gerencia tendrá en cuenta toda la información disponible sobre el futuro, que

deberá cubrir al menos los doce meses siguientes a partir de la fecha sobre la que se informa, sin

__

15

limitarse a dicho periodo. Cuando la gerencia, al realizar esta evaluación, sea consciente de la

existencia de incertidumbres significativas relativas a sucesos o condiciones que puedan aportar dudas

importantes sobre la capacidad de la entidad de continuar como negocio en marca, revelará estas

incertidumbres. Cuando una entidad no prepare los estados financieros bajo la hipótesis de negocio en

marcha, revelará este hecho, junto con las hipótesis sobre las que han sido elaborados, así como las

razones por las que la entidad no se considera como un negocio en marcha.

Frecuencia de la información

Una entidad presentará un juego completo de estados financieros (incluyendo información

comparativa) al menos anualmente. Cuando se cambie el final del periodo contable sobre el que se

informa de una entidad y los estados financieros anuales se presenten para un periodo superior o

inferior al año, la entidad revelará:

a) Ese hecho.

b) La razón para utilizar un periodo inferior o superior.

c) El hecho de que los importes comparativos presentados en los estados financieros (incluyendo

las notas relacionadas) no son totalmente comparables.

Uniformidad en la presentación

Una entidad mantendrá la presentación y clasificación de las partidas en los estados financieros de un

periodo a otro, a menos que:

a) Tras un cambio importante en la naturaleza de las actividades de la entidad o una revisión de sus

estados financieros, se ponga de manifiesto que sería más apropiada otra presentación o clasificación,

tomando en consideración los criterios para la selección y aplicación de las políticas contables

contenidos en la Sección 10 de la NIIF para PYMES, o

b) La NIIF requiera un cambio en la presentación.

Cuando se modifique la presentación o la clasificación de partidas de los estados financieros, una

entidad reclasificará los importes comparativos, a menos que resultase impracticable hacerlo. Cuando

los importes comparativos se reclasifiquen, una entidad revelará:

a) La naturaleza de la reclasificación.

__

16

b) El importe de cada partida o grupo de partidas que se han reclasificado.

c) El motivo de la reclasificación. Cuando la reclasificación de los importes comparativos sea

impracticable, una entidad revelará por qué no ha sido practicable la reclasificación.

Información comparativa

Una entidad revelará información comparativa respecto del periodo comparable anterior para todos los

importes presentados en los estados financieros del periodo corriente. Una entidad incluirá información

comparativa para la información de tipo descriptivo y narrativo, cuando esto sea relevante para la

comprensión de los estados financieros del periodo corriente.

Materialidad (importancia relativa) y agrupación de datos

Una entidad presentará por separado cada clase significativa de partidas similares. Una entidad

presentará por separado las partidas de naturaleza o función distinta, a menos que no tengan

importancia relativa.

Las omisiones o inexactitudes de partidas son significativas si pueden, individualmente o en su

conjunto, influir en las decisiones económicas tomadas por los usuarios sobre la base de los estados

financieros. La materialidad (o importancia relativa) depende de la magnitud y la naturaleza de la

omisión o inexactitud, juzgada en función de las circunstancias particulares en que se hayan producido.

La magnitud o la naturaleza de la partida, o una combinación de ambas, podría ser el factor

determinante.

Conjunto completo de estados financieros

Un conjunto completo de estados financieros de una entidad incluirá todo lo siguiente:

(a) Un estado de situación financiera

(b) Una u otra de las siguientes informaciones:

(i) Un solo estado del resultado integral.

(ii) Un estado de resultados separado y un estado del resultado integral separado.

(c) Un estado de cambios en el patrimonio

(d) Un estado de flujos de efectivo

(e) Notas

__

17

Identificación de los estados financieros

Una entidad identificará claramente cada uno de los estados financieros y de las notas y los distinguirá

de otra información que esté contenida en el mismo documento. Además, una entidad presentará la

siguiente información de forma destacada, y la repetirá cuando sea necesario para la comprensión de la

información presentada:

a) El nombre de la entidad que informa y cualquier cambio en su nombre desde el final del

periodo precedente.

b) Si los estados financieros pertenecen a la entidad individual o a un grupo de entidades.

c) La fecha del cierre del periodo sobre el que se informa.

d) La moneda de presentación.

e) El grado de redondeo, si lo hay, practicado al presentar los importes en los estados financieros.

Una entidad revelará en las notas lo siguiente:

a) El domicilio y la forma legal de la entidad, el país en que se ha constituido y la dirección de su

sede social (o el domicilio principal donde desarrolle sus actividades, si fuese diferente de la

sede social).

b) Una descripción de la naturaleza de las operaciones de la entidad y de sus principales

actividades.

1. Estado de Situación Financiera (Sección 4)

Esta sección establece la información a presentar en un estado de situación financiera y cómo

presentarla. El estado de situación financiera (que a veces denominado el balance) presenta los activos,

pasivos y patrimonio de una entidad en una fecha específica al final del periodo sobre el que se

informa.

Distinción entre partidas corrientes y no corrientes

Una entidad presentará sus activos corrientes y no corrientes, y sus pasivos corrientes y no corrientes,

como categorías separadas en su estado de situación financiera, de acuerdo con los párrafos siguientes,

excepto cuando una presentación basada en el grado de liquidez proporcione una información fiable

__

18

que sea más relevante. Cuando se aplique tal excepción, todos los activos y pasivos se presentarán de

acuerdo con su liquidez aproximada (ascendente o

descendente).

Activos corrientes

Una entidad clasificará un activo como corriente cuando:

(a) espera realizarlo o tiene la intención de venderlo o

consumirlo en su ciclo normal de operación;

(b) mantiene el activo principalmente con fines de negociación;

(c) espera realizar el activo dentro de los doce meses

siguientes desde la fecha sobre la que se informa;

o

(d) se trate de efectivo o un equivalente al efectivo, salvo que su utilización esté restringida y no pueda

ser intercambiado ni utilizado para cancelar un pasivo por un periodo mínimo de doce meses desde de

la fecha sobre la que se informa.

Una entidad clasificará todos los demás activos como no corrientes. Cuando el ciclo normal de

operación no sea claramente identificable, se supondrá que su duración es de doce meses.

Pasivos corrientes

Una entidad clasificará un pasivo como corriente cuando:

(a) espera liquidarlo en el transcurso del ciclo normal de operación de la entidad;

(b) mantiene el pasivo principalmente con el propósito de negociar;

(c) el pasivo debe liquidarse dentro de los doce meses siguientes a la fecha sobre la que se informa; o

(d) la entidad no tiene un derecho incondicional para aplazar la cancelación del pasivo durante, al

menos, los doce meses siguientes a la fecha sobre la que se informa.

Una entidad clasificará todos los demás pasivos como no corrientes.

Como mínimo, el estado de situación financiera incluirá partidas que presenten

los siguientes importes:

a) Efectivo y equivalentes al efectivo.

__

19

b) Deudores comerciales y otras cuentas por cobrar.

c) Activos financieros

d) Inventarios.

e) Propiedades, planta y equipo.

f) Propiedades de inversión registradas al valor razonable con cambios en resultados.

g) Activos intangibles.

h) Activos biológicos registrados al costo menos la depreciación acumulada y el deterioro del

valor.

i) Activos biológicos registrados al valor razonable con cambios en resultados.

j) Inversiones en asociadas.

k) Inversiones en entidades controladas de forma conjunta.

l) Acreedores comerciales y otras cuentas por pagar.

m) Pasivos financieros.

n) Pasivos y activos por impuestos corrientes.

o) Pasivos por impuestos diferidos y activos por impuestos diferidos (estos siempre se clasificaran

como no corrientes).

p) Provisiones.

q) Participaciones no controladoras, presentadas dentro del patrimonio de forma separada al

patrimonio atribuible a los propietarios de la controladora.

r) Patrimonio atribuible a los propietarios de la controladora.

Una entidad revelará, ya sea en el estado de situación financiera o en las notas,

las siguientes sub clasificaciones de las partidas presentadas:

a) Propiedades, planta y equipo en clasificaciones adecuadas para la entidad.

b) Deudores comerciales y otras cuentas por cobrar que muestren por separado importes por

cobrar de partes relacionadas, importes por cobrar de terceros y cuentas por cobrar procedentes

de ingresos acumulados (o devengados) pendientes de facturar.

c) Inventarios, que muestren por separado importes de inventarios:

- Que se mantienen para la venta en el curso normal de las operaciones.

- En proceso de producción para esta venta.

__

20

- En forma de materiales o suministros, para ser consumidos en el proceso de producción,

o en la prestación de servicios.

d) Acreedores comerciales y otras cuentas por pagar, que muestren por separado importes por

pagar a proveedores, cuentas por pagar a partes relacionadas, ingresos diferidos y

acumulaciones (o devengos).

e) Provisiones por beneficios a los empleados y otras provisiones.

f) Clases de patrimonio, tales como capital desembolsado, primas de emisión, ganancias

acumuladas y partidas de ingreso y gasto que, como requiere esta NIIF, se reconocen en otro

resultado integral y se presentan por separado en el patrimonio.

Una entidad con capital en acciones revelará, ya sea en el estado de situación

financiera o en las notas, lo siguiente:

a) Para cada clase de capital en acciones:

- El número de acciones autorizadas.

- El número de acciones emitidas y pagadas totalmente, así como las emitidas pero aun no pagadas en

su totalidad.

- El valor nominal de las acciones, o el hecho de que no tengan valor nominal.

- Una conciliación entre el número de acciones en circulación al principio y al final del periodo.

- Los derechos, privilegios y restricciones correspondientes a cada clase de acciones, incluyendo los

que se refieran a las restricciones que afecten a la distribución de dividendos y al reembolso del capital.

- Las acciones de la entidad mantenidas por ella o por sus subsidiarias o asociadas.

- Las acciones cuya emisión está reservada como consecuencia de la existencia de opciones o contratos

para la venta de acciones, describiendo las condiciones e importes.

b) Una descripción de cada reserva que figure en patrimonio.

Una entidad sin capital en acciones, revelara información equivalente, mostrando los cambios

producidos durante el periodo en cada una de las categorías que componen el patrimonio y los

derechos, privilegios y restricciones asociados a cada una.

__

21

Si, en la fecha sobre la que se informa, una entidad tiene un acuerdo vinculante de venta para una

disposición importante de activos, o de un grupo de activos y pasivos, la entidad revelara la siguiente

información:

Una descripción del activo o activos o del grupo de activos y pasivos.

Una descripción de los hechos y circunstancias de la venta o plan.

El importe en libros de los activos o, si la disposición involucra a un grupo de activos y pasivos, los

importes en libros de esos activos y pasivos.

Ordenación y formato de las partidas del estado de situación financiera

La NIIF no prescribe ni el orden ni el formato en que tienen que presentarse las partidas, simplemente

proporciona una lista de partidas que son suficientemente diferentes en su naturaleza o función como

para justificar su presentación por separado en el estado de situación financiera.

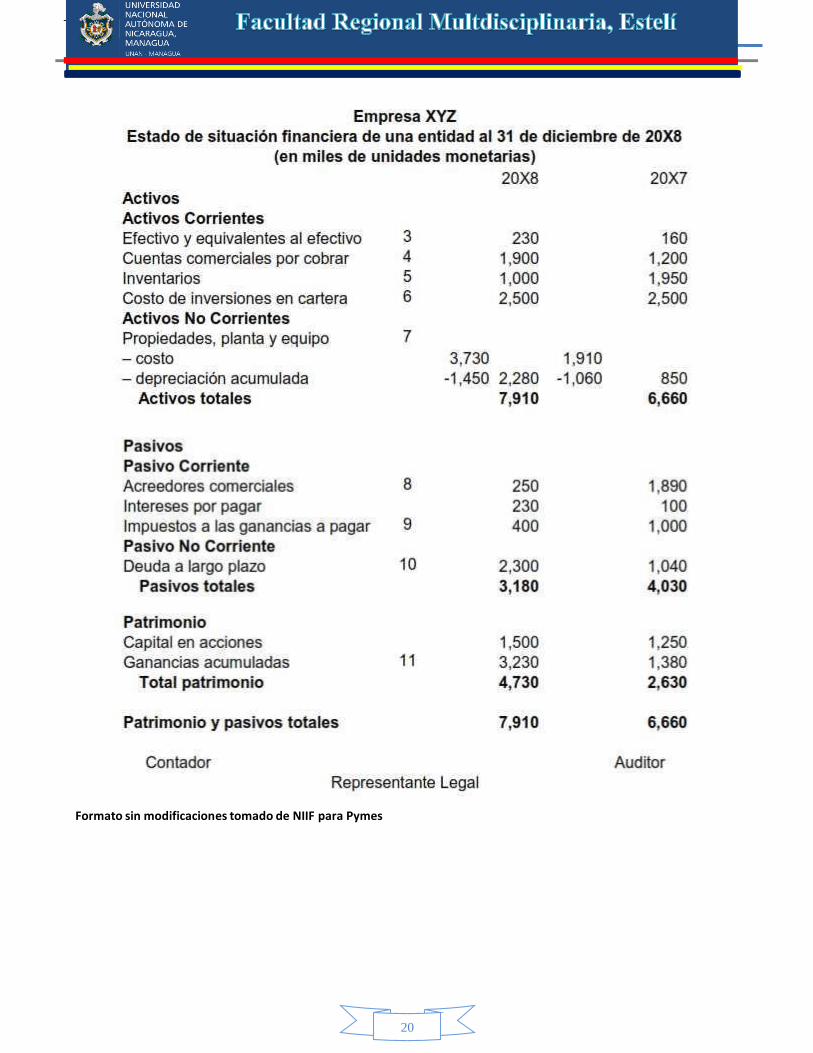

Ejemplos de un Estado de Situación Financiera de acuerdo a la clasificación de las NIIF para PYMES.

__

20

Formato sin modificaciones tomado de NIIF para Pymes

__

21

ACTIVIDAD DE AUTOAPRENDIZAJE 2

I. Identifique la característica cualitativa aplicable, si se aplica correctamente y porqué.

1. En 2013 una empresa posee incertidumbres significativas relativas a algunos sucesos, pero

como no ha tomado la decisión de liquidarla decide siempre presentar sus Estados Financieros.

2. La empresa XYZ S,A. decide no contabilizar algunos impuestos diferidos porque en gerencia

creen que algunos usuarios de los estados financieros no les quedará clara esa información.

3. En 2013 luego a aprobación para publicar los estados financieros del 2012 se descubrió un error

en un cálculo que la gerencia ignoró al ocurrir por ser de 2 u.m.

4. Una empresa no mostró cambios en sus estados financieros de un periodo al otro, el cambio

ocurre en el uso del método del cálculo de depreciación de línea recta a unidades producidas.

5. La empresa 2 X 1 S,A. ha cambiado el final periodo contable por envío de sus trabajadores a

vacaciones en noviembre 2014 y como la fecha está cerca del cierre no considera revelar el

hecho.

II. Conteste V si es verdadero y F si es falso justificando las respuestas falsas.

1. Según las NIIF para PYMES al presentar una situación financiera se debe diferenciar corriente

de no corriente.

2. Los activos para vender, consumir o realizar como parte del ciclo normal son activos no

corrientes.

3. Es pasivo no corriente el pasivo que debe liquidarse dentro de doce meses desde la fecha que se

informa.

4. De acuerdo a las NIIF para PYMES el estado financiero que presenta activo, pasivo y

patrimonio debe denominarse balance.

5. El grupo completo de los estados financieros los compones 5 estados o informes.

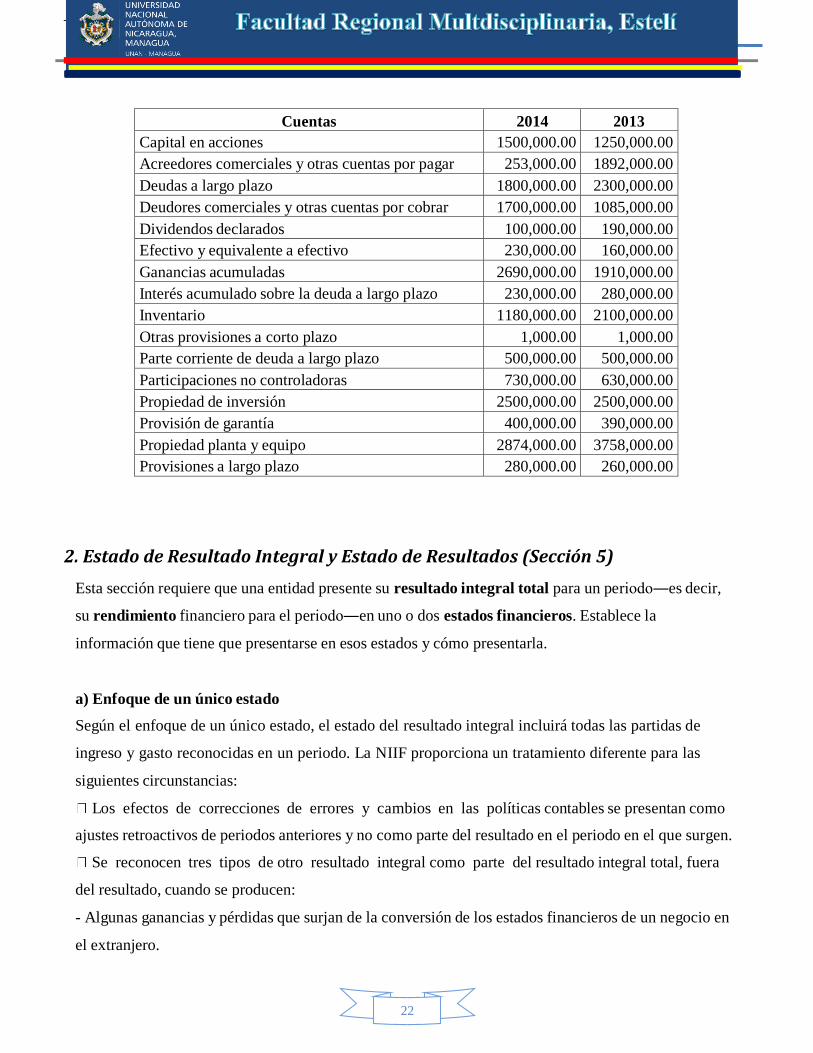

III. De conformidad a las NIIF para PYMES elabore el estado de situación financiera de la Pyme

ZYX para el año que finaliza el 31 de Diciembre del 2014 diferenciado partidas corrientes de las

no corrientes.

Recuerde incluir los datos para la identificación de los estados financieros.

__

22

Cuentas 2014 2013

Capital en acciones 1500,000.00 1250,000.00

Acreedores comerciales y otras cuentas por pagar 253,000.00 1892,000.00

Deudas a largo plazo 1800,000.00 2300,000.00

Deudores comerciales y otras cuentas por cobrar 1700,000.00 1085,000.00

Dividendos declarados 100,000.00 190,000.00

Efectivo y equivalente a efectivo 230,000.00 160,000.00

Ganancias acumuladas 2690,000.00 1910,000.00

Interés acumulado sobre la deuda a largo plazo 230,000.00 280,000.00

Inventario 1180,000.00 2100,000.00

Otras provisiones a corto plazo 1,000.00 1,000.00

Parte corriente de deuda a largo plazo 500,000.00 500,000.00

Participaciones no controladoras 730,000.00 630,000.00

Propiedad de inversión 2500,000.00 2500,000.00

Provisión de garantía 400,000.00 390,000.00

Propiedad planta y equipo 2874,000.00 3758,000.00

Provisiones a largo plazo 280,000.00 260,000.00

2. Estado de Resultado Integral y Estado de Resultados (Sección 5)

Esta sección requiere que una entidad presente su resultado integral total para un periodo―es decir,

su rendimiento financiero para el periodo―en uno o dos estados financieros. Establece la

información que tiene que presentarse en esos estados y cómo presentarla.

a) Enfoque de un único estado

Según el enfoque de un único estado, el estado del resultado integral incluirá todas las partidas de

ingreso y gasto reconocidas en un periodo. La NIIF proporciona un tratamiento diferente para las

siguientes circunstancias:

Los efectos de correcciones de errores y cambios en las políticas contables se presentan como

ajustes retroactivos de periodos anteriores y no como parte del resultado en el periodo en el que surgen.

Se reconocen tres tipos de otro resultado integral como parte del resultado integral total, fuera

del resultado, cuando se producen:

- Algunas ganancias y pérdidas que surjan de la conversión de los estados financieros de un negocio en

el extranjero.

__

23

- Algunas ganancias y pérdidas actuariales.

- Algunos cambios en los valores razonables de los instrumentos de cobertura.

Como mínimo, una entidad incluirá, en el estado del resultado integral, partidas que presenten los

siguientes importes del periodo:

Los ingresos de actividades ordinarias.

Los costos financieros.

La participación en el resultado de las inversiones en asociadas y entidades controladas de forma

conjunta.

El gasto por impuestos

Un único importe que comprenda el total de:

- El resultado después de impuestos de las operaciones discontinuadas.

El resultado (si una entidad no tiene partidas de otro resultado integral, no es necesario presentar

esta línea).

Cada partida de otro resultado integral clasificada por naturaleza.

La participación en el otro resultado integral de asociadas y entidades controladas de forma conjunta

contabilizadas por el método de la participación.

El resultado integral total (si una entidad no tiene partidas de otro resultado integral, puede usar otro

término para esta línea tal como resultado).

Ejemplo: El estado del resultado integral de una entidad podría presentarse en un único estado como

sigue:

__

24

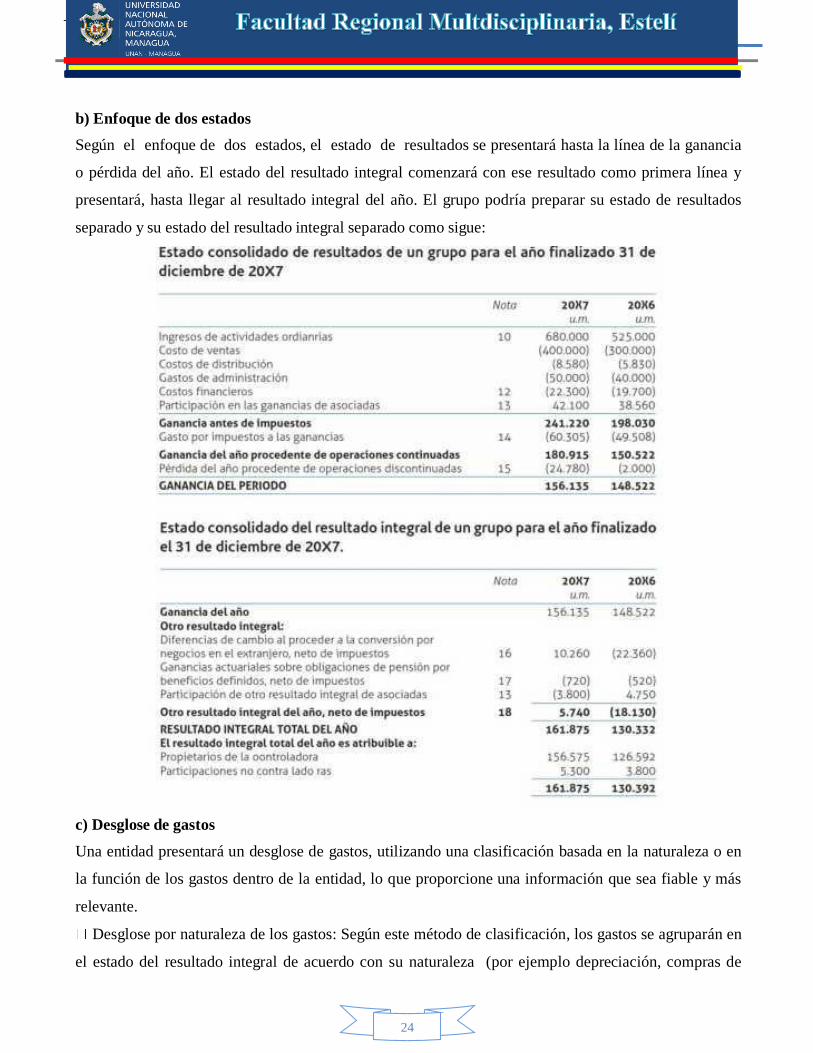

b) Enfoque de dos estados

Según el enfoque de dos estados, el estado de resultados se presentará hasta la línea de la ganancia

o pérdida del año. El estado del resultado integral comenzará con ese resultado como primera línea y

presentará, hasta llegar al resultado integral del año. El grupo podría preparar su estado de resultados

separado y su estado del resultado integral separado como sigue:

c) Desglose de gastos

Una entidad presentará un desglose de gastos, utilizando una clasificación basada en la naturaleza o en

la función de los gastos dentro de la entidad, lo que proporcione una información que sea fiable y más

relevante.

Desglose por naturaleza de los gastos: Según este método de clasificación, los gastos se agruparán en

el estado del resultado integral de acuerdo con su naturaleza (por ejemplo depreciación, compras de

__

25

materiales, costos de transporte, beneficios a los empleados y costos de publicidad) y no se

redistribuirán entre las diferentes funciones dentro de la entidad.

Desglose por función de los gastos: Según este método de clasificación, los gastos se agruparán de

acuerdo con su función como parte del costo de las ventas o, por ejemplo, de los costos de actividades

de distribución o administración. Como mínimo una entidad revelará, según este método, su costo de

ventas de forma separada de otros gastos.

3. Estado de Cambios en el Patrimonio y Estado de Resultados y Ganancias

Acumuladas (Sección 6)

Esta sección establece los requerimientos para presentar los cambios en el patrimonio de una entidad

para un periodo, en un estado de cambios en el patrimonio o, si se cumplen las condiciones

especificadas y una entidad así lo decide, en un estado de resultados y ganancias acumuladas.

Información a presentar en el estado de cambios en el patrimonio

Una entidad presentará un estado de cambios en el patrimonio que muestre:

(a) El resultado integral total del periodo, mostrando de forma separada los importes totales

atribuibles a los propietarios de la controladora y a las participaciones no controladoras.

(b) Para cada componente de patrimonio, los efectos de la aplicación retroactiva o la reexpresión

retroactiva reconocidos según la Sección 10 Políticas Contables, Estimaciones y Errores.

(c) Para cada componente del patrimonio, una conciliación entre los importes en libros, al comienzo y

al final del periodo, revelando por separado los cambios procedentes de:

(i) El resultado del periodo.

(ii) Cada partida de otro resultado integral.

(iii) Los importes de las inversiones por los propietarios y de los dividendos y otras distribuciones

hechas a éstos, mostrando por separado las emisiones de acciones, las transacciones de acciones

propias en cartera, los dividendos y otras distribuciones a los propietarios, y los cambios en las

participaciones en la propiedad en subsidiarias que no den lugar a una pérdida de control.

Estado de resultados y ganancias acumuladas

Objetivo

El estado de resultados y ganancias acumuladas presenta los resultados y los cambios en las ganancias

acumuladas de una entidad para un periodo sobre el que se informa. El sección 3 permite a una entidad

__

26

presentar un estado de resultados y ganancias acumuladas en lugar de un estado del resultado integral y

un estado de cambios en el patrimonio si los únicos cambios en su patrimonio durante los periodos en

los que se presentan estados financieros surgen del resultado, pago de dividendos, correcciones de

errores de los periodos anteriores y cambios de políticas contables.

Información a presentar en el estado de resultados y ganancias acumuladas

Una entidad presentará en el estado de resultados y ganancias acumuladas, además de la información

exigida en la Sección 5 Estado del Resultado Integral y Estado de Resultados, las siguientes partidas:

(a) Ganancias acumuladas al comienzo del periodo sobre el que se informa.

(b) Dividendos declarados durante el periodo, pagados o por pagar.

(c) Reexpresiones de ganancias acumuladas por correcciones de los errores de periodos anteriores.

(d) Reexpresiones de ganancias acumuladas por cambios en políticas contables.

(e) Ganancias acumuladas al final del periodo sobre el que se informa.

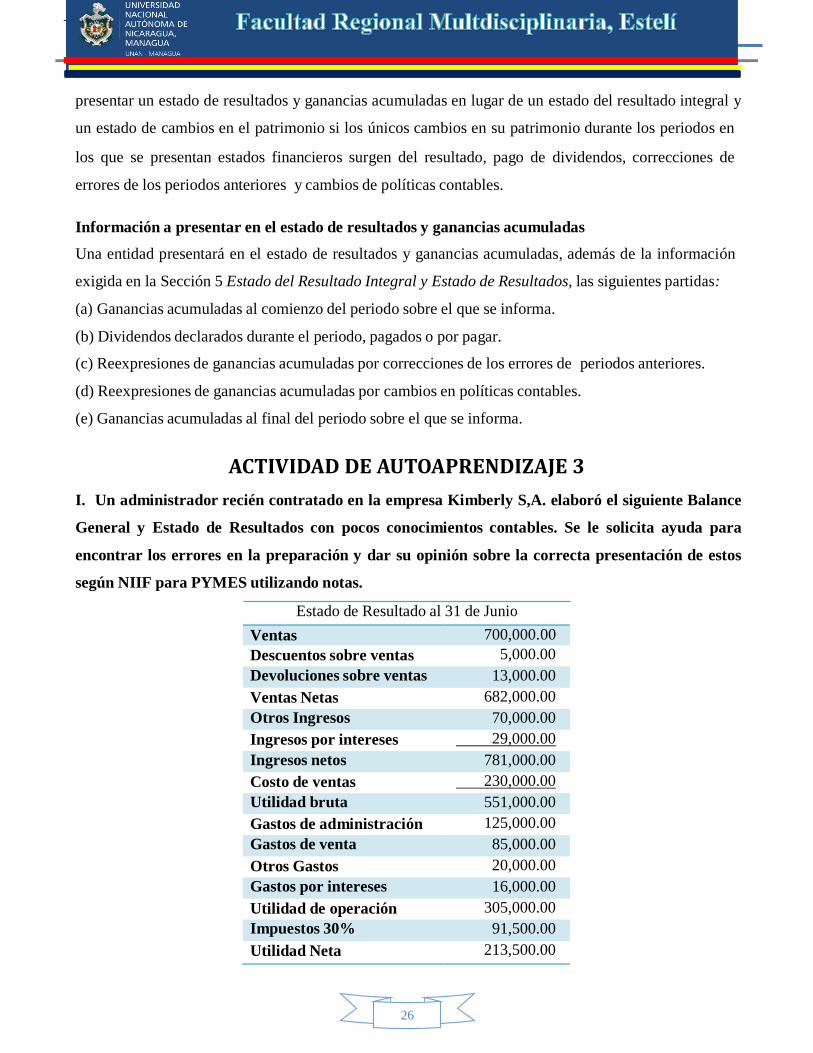

ACTIVIDAD DE AUTOAPRENDIZAJE 3

I. Un administrador recién contratado en la empresa Kimberly S,A. elaboró el siguiente Balance

General y Estado de Resultados con pocos conocimientos contables. Se le solicita ayuda para

encontrar los errores en la preparación y dar su opinión sobre la correcta presentación de estos

según NIIF para PYMES utilizando notas.

Estado de Resultado al 31 de Junio

Ventas 700,000.00

Descuentos sobre ventas 5,000.00

Devoluciones sobre ventas 13,000.00

Ventas Netas 682,000.00

Otros Ingresos 70,000.00

Ingresos por intereses 29,000.00

Ingresos netos 781,000.00

Costo de ventas 230,000.00

Utilidad bruta 551,000.00

Gastos de administración 125,000.00

Gastos de venta 85,000.00

Otros Gastos 20,000.00

Gastos por intereses 16,000.00

Utilidad de operación 305,000.00

Impuestos 30% 91,500.00

Utilidad Neta 213,500.00

__

27

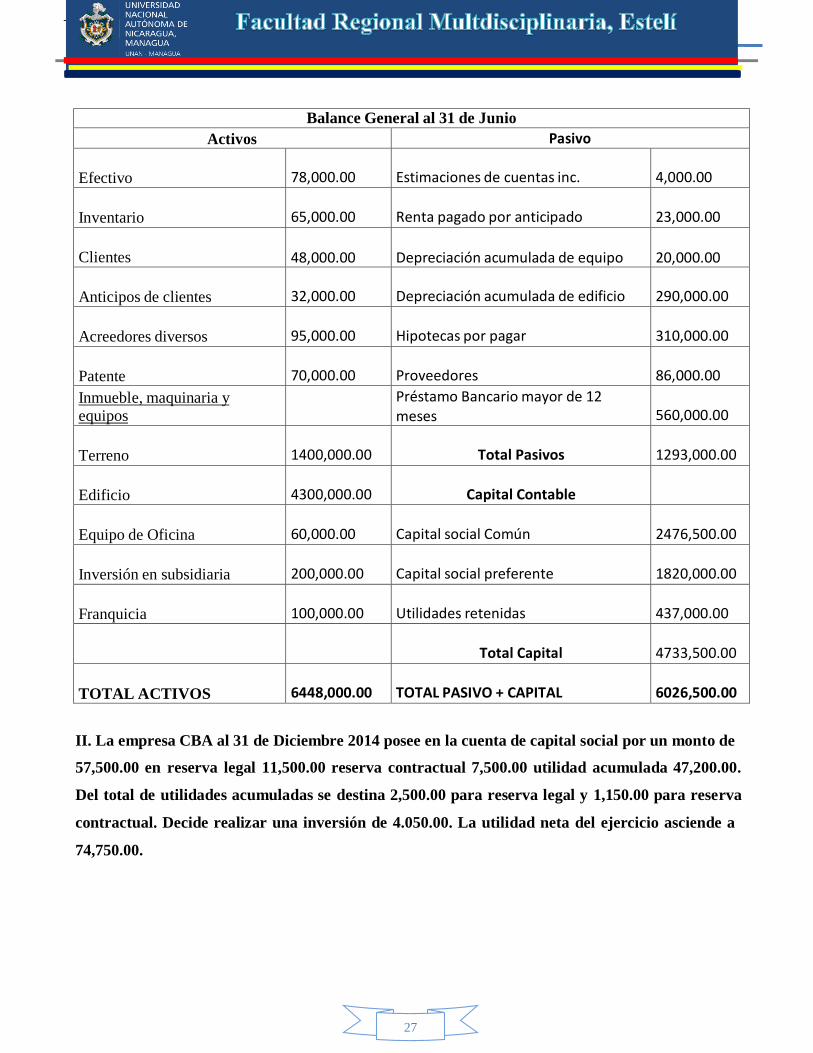

Balance General al 31 de Junio

Activos Pasivo

Efectivo

78,000.00

Estimaciones de cuentas inc.

4,000.00

Inventario

65,000.00

Renta pagado por anticipado

23,000.00

Clientes

48,000.00

Depreciación acumulada de equipo

20,000.00

Anticipos de clientes

32,000.00

Depreciación acumulada de edificio

290,000.00

Acreedores diversos

95,000.00

Hipotecas por pagar

310,000.00

Patente

70,000.00

Proveedores

86,000.00

Inmueble, maquinaria y equipos

Préstamo Bancario mayor de 12 meses

560,000.00

Terreno

1400,000.00

Total Pasivos

1293,000.00

Edificio

4300,000.00

Capital Contable

Equipo de Oficina

60,000.00

Capital social Común

2476,500.00

Inversión en subsidiaria

200,000.00

Capital social preferente

1820,000.00

Franquicia

100,000.00

Utilidades retenidas

437,000.00

Total Capital

4733,500.00

TOTAL ACTIVOS

6448,000.00

TOTAL PASIVO + CAPITAL

6026,500.00

II. La empresa CBA al 31 de Diciembre 2014 posee en la cuenta de capital social por un monto de

57,500.00 en reserva legal 11,500.00 reserva contractual 7,500.00 utilidad acumulada 47,200.00.

Del total de utilidades acumuladas se destina 2,500.00 para reserva legal y 1,150.00 para reserva

contractual. Decide realizar una inversión de 4.050.00. La utilidad neta del ejercicio asciende a

74,750.00.

__

28

Notas a los Estados Financieros (Sección 8)

Las notas contienen información adicional a la presentada en el estado de situación financiera, estado

del resultado integral, estado de resultados (si se presenta), estado de resultados y ganancias

acumuladas combinado (si se presenta), estado de cambios en el patrimonio y estado de flujos de

efectivo. Las notas proporcionan descripciones narrativas o desagregaciones de partidas presentadas

en esos estados e información sobre partidas que no cumplen las condiciones para ser reconocidas en

ellos. Además de los requerimientos de esta sección, casi todas las demás secciones de NIIF para

Pymes requieren información a revelar que normalmente se presenta en las notas.

Estructura de las notas

Las notas:

(a) presentarán información sobre las bases para la preparación de los estados financieros, y sobre las

políticas contables específicas utilizadas,

(b) revelarán la información requerida por esta NIIF que no se presente en otro lugar de los estados

financieros; y

(c) proporcionará información adicional que no se presenta en ninguno de los estados financieros, pero

que es relevante para la comprensión de cualquiera de ellos.

Una entidad presentará las notas, en la medida en que sea practicable, de una forma sistemática. Una

entidad hará referencia para cada partida de los estados financieros a cualquier información en las notas

con la que esté relacionada.

Una entidad presentará normalmente las notas en el siguiente orden:

(a) una declaración de que los estados financieros se ha elaborado cumpliendo con la NIIF para las

PYMES.

(b) un resumen de las políticas contables significativas aplicadas.

(c) información de apoyo para las partidas presentadas en los estados financieros en el mismo orden en

que se presente cada estado y cada partida; y

(d) cualquier otra información a revelar.

__

29

Información a revelar sobre políticas contables

Una entidad revelará lo siguiente, en el resumen de políticas contables significativas:

(a) La base (o bases) de medición utilizada para la elaboración de los estados financieros.

(b) Las demás políticas contables utilizadas que sean relevantes para la comprensión de los estados

financieros.

Información sobre juicios

Una entidad revelará, en el resumen de las políticas contables significativas o en otras notas, los juicios,

diferentes de aquéllos que involucran estimaciones, que la gerencia haya realizado al aplicar las

políticas contables de la entidad y que tengan el efecto más significativo sobre los importes

reconocidos en los estados financieros.

Información sobre las fuentes clave de incertidumbre en la estimación

Una entidad revelará en las notas información sobre los supuestos clave acerca del futuro y otras causas

clave de incertidumbre en la estimación en la fecha sobre la que se informa, que tengan un riesgo

significativo de ocasionar ajustes significativos en el importe en libros de los activos y pasivos dentro

del ejercicio contable siguiente. Con respecto a esos activos y pasivos, las notas incluirán detalles de:

(a) Su naturaleza.

(b) Su importe en libros al final del periodo sobre el que se informa.

Ejemplo de Notas a los Estados Financieros

__

30

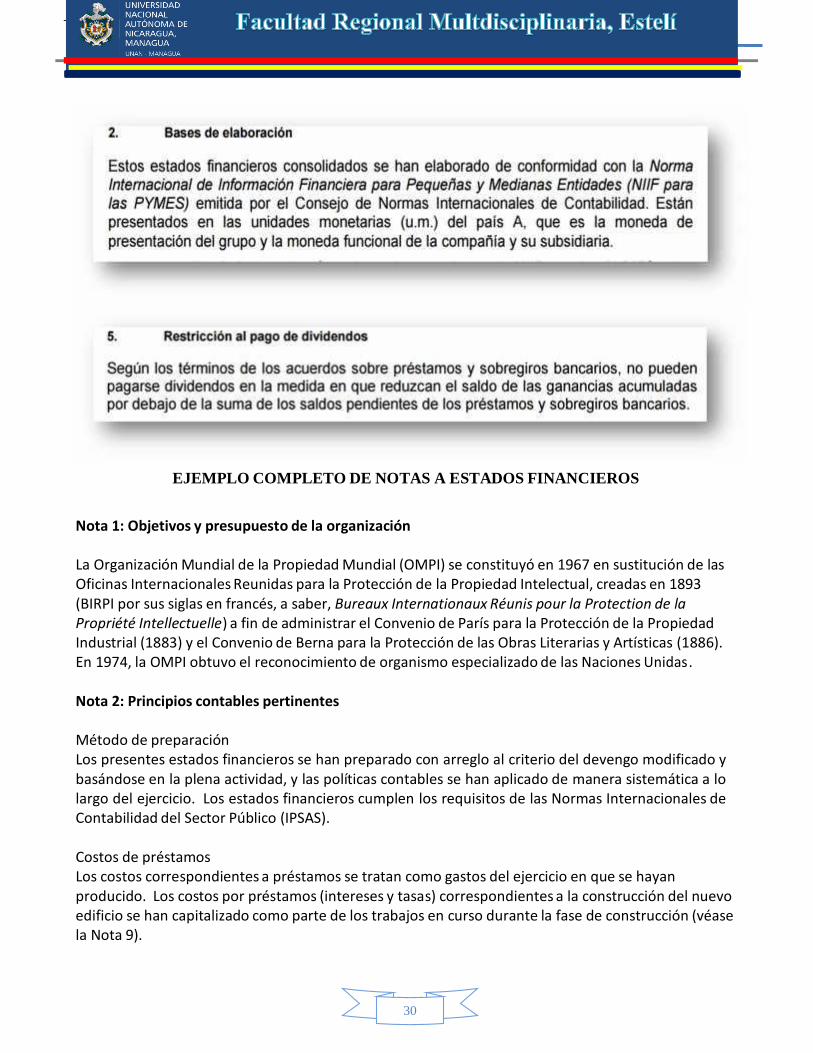

EJEMPLO COMPLETO DE NOTAS A ESTADOS FINANCIEROS

Nota 1: Objetivos y presupuesto de la organización

La Organización Mundial de la Propiedad Mundial (OMPI) se constituyó en 1967 en sustitución de las Oficinas Internacionales Reunidas para la Protección de la Propiedad Intelectual, creadas en 1893 (BIRPI por sus siglas en francés, a saber, Bureaux Internationaux Réunis pour la Protection de la Propriété Intellectuelle) a fin de administrar el Convenio de París para la Protección de la Propiedad Industrial (1883) y el Convenio de Berna para la Protección de las Obras Literarias y Artísticas (1886). En 1974, la OMPI obtuvo el reconocimiento de organismo especializado de las Naciones Unidas .

Nota 2: Principios contables pertinentes

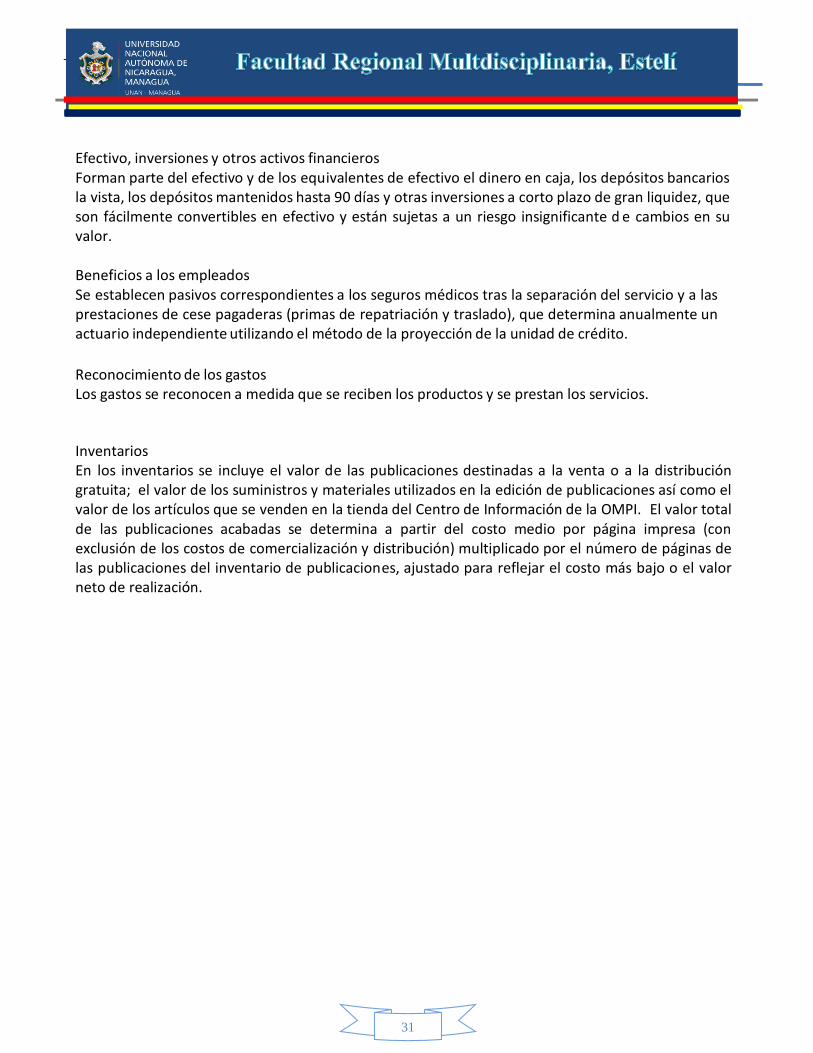

Método de preparación Los presentes estados financieros se han preparado con arreglo al criterio del devengo modificado y basándose en la plena actividad, y las políticas contables se han aplicado de manera sistemática a lo largo del ejercicio. Los estados financieros cumplen los requisitos de las Normas Internacionales de Contabilidad del Sector Público (IPSAS).

Costos de préstamos Los costos correspondientes a préstamos se tratan como gastos del ejercicio en que se hayan producido. Los costos por préstamos (intereses y tasas) correspondientes a la construcción del nuevo edificio se han capitalizado como parte de los trabajos en curso durante la fase de construcción (véase la Nota 9).

__

31

Efectivo, inversiones y otros activos financieros Forman parte del efectivo y de los equivalentes de efectivo el dinero en caja, los depósitos bancarios la vista, los depósitos mantenidos hasta 90 días y otras inversiones a corto plazo de gran liquidez, que son fácilmente convertibles en efectivo y están sujetas a un riesgo insignificante d e cambios en su valor.

Beneficios a los empleados Se establecen pasivos correspondientes a los seguros médicos tras la separación del servicio y a las prestaciones de cese pagaderas (primas de repatriación y traslado), que determina anualmente un actuario independiente utilizando el método de la proyección de la unidad de crédito.

Reconocimiento de los gastos Los gastos se reconocen a medida que se reciben los productos y se prestan los servicios.

Inventarios En los inventarios se incluye el valor de las publicaciones destinadas a la venta o a la distribución gratuita; el valor de los suministros y materiales utilizados en la edición de publicaciones así como el valor de los artículos que se venden en la tienda del Centro de Información de la OMPI. El valor total de las publicaciones acabadas se determina a partir del costo medio por página impresa (con exclusión de los costos de comercialización y distribución) multiplicado por el número de páginas de las publicaciones del inventario de publicaciones, ajustado para reflejar el costo más bajo o el valor neto de realización.

__

32

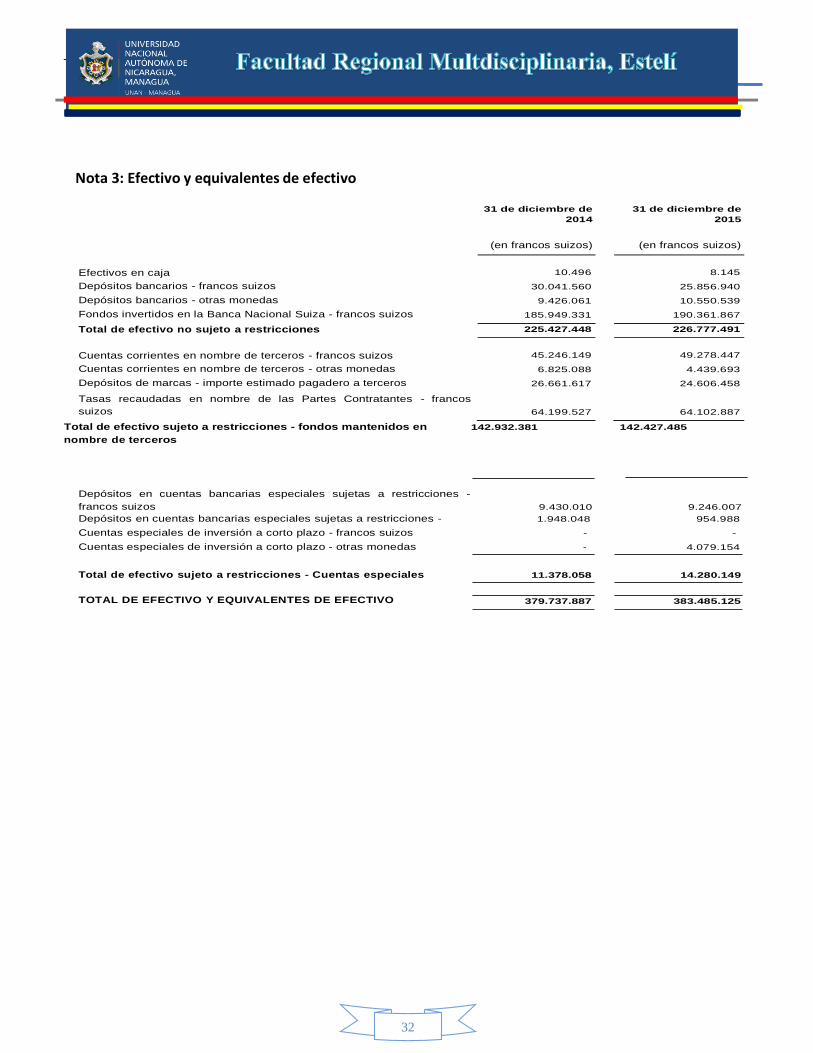

Nota 3: Efectivo y equivalentes de efectivo

31 de diciembre de

2014

31 de diciembre de

2015

(en francos suizos)

(en francos suizos)

Efectivos en caja

10.496

8.145

Depósitos bancarios - francos suizos 30.041.560 25.856.940

Depósitos bancarios - otras monedas 9.426.061 10.550.539

Fondos invertidos en la Banca Nacional Suiza - francos suizos 185.949.331 190.361.867

Total de efectivo no sujeto a restricciones 225.427.448 226.777.491

Cuentas corrientes en nombre de terceros - francos suizos

45.246.149

49.278.447

Cuentas corrientes en nombre de terceros - otras monedas 6.825.088 4.439.693

Depósitos de marcas - importe estimado pagadero a terceros 26.661.617 24.606.458

Tasas recaudadas en nombre de las Partes Contratantes

suizos

- francos 64.199.527

64.102.887

Total de efectivo sujeto a restricciones - fondos mantenidos en 142.932.381 142.427.485

nombre de terceros

Depósitos en cuentas bancarias especiales sujetas a restricciones -

francos suizos 9.430.010 9.246.007

Depósitos en cuentas bancarias especiales sujetas a restricciones - 1.948.048 954.988

Cuentas especiales de inversión a corto plazo - francos suizos - -

Cuentas especiales de inversión a corto plazo - otras monedas - 4.079.154

Total de efectivo sujeto a restricciones - Cuentas especiales 11.378.058 14.280.149

TOTAL DE EFECTIVO Y EQUIVALENTES DE EFECTIVO 379.737.887 383.485.125

__

33

Contribuciones únicas 1.783.187 2.204.038

Contribuciones voluntarias 42.733 -

1.825.920 2.204.038

Transacciones (con contraprestación) por cobrar

Deudores de publicaciones 152.848 161.410

Deudores del sistema del PCT 15.109.362 11.960.815

Deudores del sistema de Madrid 1.230.860 1.525.648

Deudores del sistema de La Haya 3.944 1.490

Otros deudores 2.332.132 2.075.512

Gastos anticipados 169.690 48.622

Reembolso de impuestos suizos 29.810 122.460

Reembolso de impuestos de los Estados Unidos 1.862.881 2.901.060

Anticipos:

Anticipos al personal por subsidios de educación 4.031.395 3.740.419

Otros anticipos al personal 717.530 680.668

Anticipos a la UPOV 439.491 793.340

Anticipos al PNUD 1.184.771 502.817

27.264.714 24.514.261

Total de cuentas corrientes por cobrar 29.090.634 26.718.299

ACTIVOS NO CORRIENTES - Cuentas por cobrar

Transacciones por cobrar (sin contraprestaciones) - Contribuciones

Unión de París

168.028

168.028

Unión de Berna

Unión CIP

Unión de Niza

294.984

-

16.079

294.984

-

16.079

Unión de Locarno

Convenio de la OMPI

2.247

-

2.247

-

481.338 481.338

Fondos de operaciones

Unión de París

Unión de Berna

Unión PCT

-

-

-

-

-

-

- -

Total de cuentas no corrientes por cobrar 481.338 481.338

TOTAL DE CUENTAS POR COBRAR 29.571.972 27.199.637

Nota 4: Cuentas por cobrar, anticipos y pagos por adelantado

ACTIVOS CORRIENTES - Cuentas por cobrar

Transacciones por cobrar (sin contraprestación) - Contribuciones

estimadas

31 de diciembre de 2010 31 de diciembre de 2010

(en francos suizos) (en francos suizos)

__

34

Nota 5: Inventarios La rebaja del valor de los inventarios de publicaciones finalizadas hasta su valor realizable neto, totalizó 393.733 córdobas. No ha habido reversiones de dicha rebaja.

Nota 6: Equipo Todo el equipo incluido en el inventario se valora de forma lineal al costo menos depreciación. El mobiliario y los enseres se deprecian considerando una vida útil de 10 años. La totalidad del equipo restante se deprecia calculando una vida útil de cinco años. El patrimonio histórico artístico o cultural, por ejemplo, las obras de arte recibidas en donación, no se reconocen como activos en el estado de la situación financiera.

Nota 7: Propiedades de inversión: Los ingresos procedentes de alquileres, 366.145 francos suizos, y los gastos de funcionamiento del edificio, 225.325 francos suizos, no están anotados por separado en las cuentas de la OMPI. En el estado de rendimiento financiero únicamente se anota como ingresos en concepto de alquiler el importe neto de los ingresos recibidos del agente encargado de la gestión, que ascendió a 140.820 francos suizos.

Los gastos deducidos de los ingresos por el agente encargado de la gestión no incluyen la depreciación del edificio. En la fecha sobre la que se informa no hay obligaciones contractuales de adquirir, construir o mejorar propiedades de inversión, ni de reparar, mantener o mejorar la propiedad existente.

Nota 8: Activos intangibles El terreno en el que se sitúan los edificios A. Bogsch y G. Bodenhausen es propiedad de la República y el Cantón de Ginebra, que concedió a la Organización los derechos de superficie que incluyen el derecho a edificar, durante un período de 60 años, con una opción de renovación, que sólo la Organización puede ejercer, por un período adicional de 30 años. Esos derechos fueron adquiridos por la Organización sin costo y no se ha reconocido valor, puesto que la Organización no está facultada a enajenarlos, sino que volverán a la República y el Cantón de Ginebra, salvo en caso de renovación.

Nota 9: Terrenos y edificios Los terrenos y edificios de la Organización comprenden los de su sede, situada en la zona de la Plaza de las Naciones, en Ginebra (Suiza), así como terrenos, edificios en construcción y edificios ocupados.

Nota 10: Otros activos no corrientes

En 1991, la Organización suscribió un acuerdo con la Fondation du Centre International de Genève (FCIG) relativo a la construcción de un edificio en la calle des Morillons en Ginebra (Suiza) por un costo total de 20,4 millones de francos suizos. En el acuerdo se estipuló que la Organización anticiparía la suma de 11,0 millones de francos suizos y que el saldo del costo de construcción quedaría cubierto por una hipoteca suscrita entre la FCIG y la Banca Cantonal de Ginebra.

__

35

31 de diciembre de 2011

(en francos suizos)

31 de diciembre de 2010

(en francos suizos)

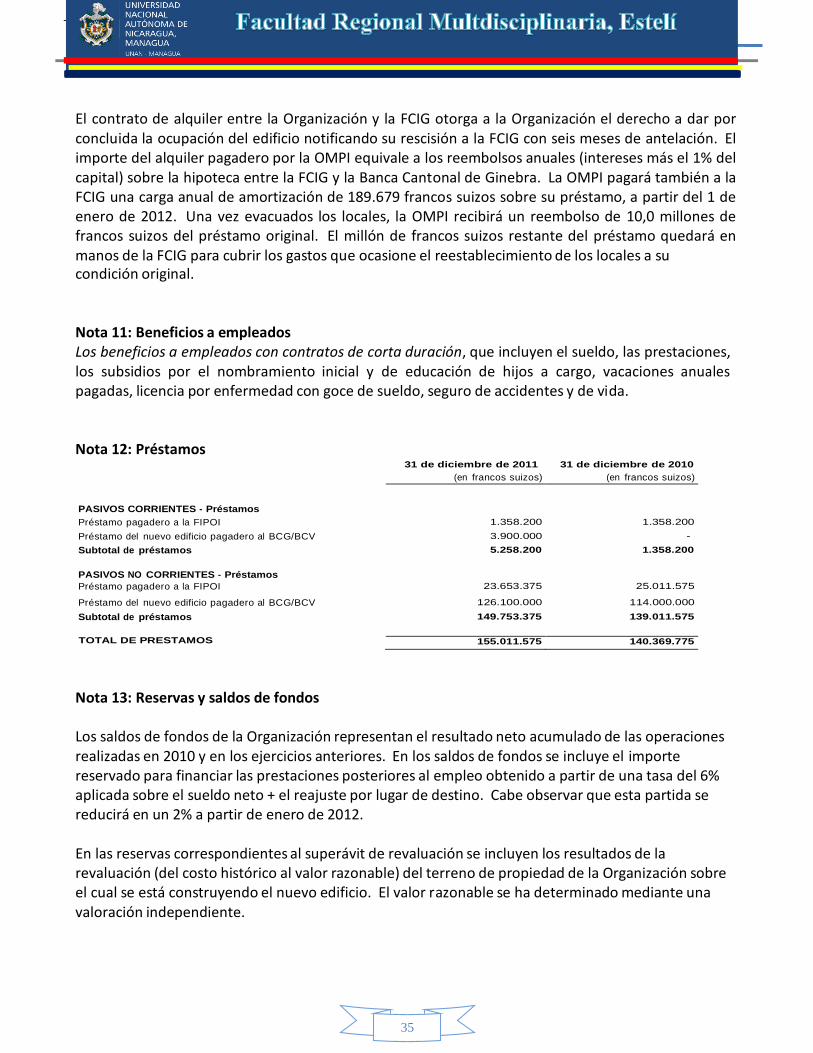

PASIVOS CORRIENTES - Préstamos

Préstamo pagadero a la FIPOI 1.358.200 1.358.200

Préstamo del nuevo edificio pagadero al BCG/BCV 3.900.000 -

Subtotal de préstamos 5.258.200 1.358.200

PASIVOS NO CORRIENTES - Préstamos

Préstamo pagadero a la FIPOI

23.653.375

25.011.575

Préstamo del nuevo edificio pagadero al BCG/BCV 126.100.000 114.000.000

Subtotal de préstamos 149.753.375 139.011.575

TOTAL DE PRÉSTAMOS 155.011.575 140.369.775

El contrato de alquiler entre la Organización y la FCIG otorga a la Organización el derecho a dar por concluida la ocupación del edificio notificando su rescisión a la FCIG con seis meses de antelación. El importe del alquiler pagadero por la OMPI equivale a los reembolsos anuales (intereses más el 1% del capital) sobre la hipoteca entre la FCIG y la Banca Cantonal de Ginebra. La OMPI pagará también a la FCIG una carga anual de amortización de 189.679 francos suizos sobre su préstamo, a partir del 1 de enero de 2012. Una vez evacuados los locales, la OMPI recibirá un reembolso de 10,0 millones de francos suizos del préstamo original. El millón de francos suizos restante del préstamo quedará en manos de la FCIG para cubrir los gastos que ocasione el reestablecimiento de los locales a su condición original.

Nota 11: Beneficios a empleados Los beneficios a empleados con contratos de corta duración, que incluyen el sueldo, las prestaciones, los subsidios por el nombramiento inicial y de educación de hijos a cargo, vacaciones anuales pagadas, licencia por enfermedad con goce de sueldo, seguro de accidentes y de vida.

Nota 12: Préstamos

Nota 13: Reservas y saldos de fondos

Los saldos de fondos de la Organización representan el resultado neto acumulado de las operaciones realizadas en 2010 y en los ejercicios anteriores. En los saldos de fondos se incluye el importe reservado para financiar las prestaciones posteriores al empleo obtenido a partir de una tasa del 6% aplicada sobre el sueldo neto + el reajuste por lugar de destino. Cabe observar que esta partida se reducirá en un 2% a partir de enero de 2012.

En las reservas correspondientes al superávit de revaluación se incluyen los resultados de la revaluación (del costo histórico al valor razonable) del terreno de propiedad de la Organización sobre el cual se está construyendo el nuevo edificio. El valor razonable se ha determinado mediante una valoración independiente.

__

36

RESUMEN DE LA UNIDAD

__

37

UNIDAD III: Estado de Flujos de Efectivo NIC 7 (Sección 7)

El estado de flujos de efectivo proporciona información sobre los cambios en el efectivo y

equivalentes al efectivo de una entidad durante el periodo sobre el que se informa, mostrando por

separado los cambios según procedan de actividades de operación, actividades de inversión y

actividades de financiación.

Equivalentes al efectivo son inversiones a corto plazo de gran liquidez que se mantienen para cumplir

con los compromisos de pago a corto plazo más que para propósitos de inversión u otros. Por tanto, una

inversión cumplirá las condiciones de equivalente al efectivo solo cuando tenga vencimiento próximo,

por ejemplo de tres meses o menos desde la fecha de adquisición. Los sobregiros bancarios se

consideran normalmente actividades de financiación similares a los préstamos. Sin embargo, si son

reembolsables a petición de la otra parte y forman una parte integral de la gestión de efectivo de una

entidad, los sobregiros bancarios son componentes del efectivo y equivalentes al efectivo.

Información a presentar en el estado de flujos de efectivo

Una entidad presentará un estado de flujos de efectivo que muestre los flujos de efectivo habidos

durante el periodo sobre el que se informa, clasificados por actividades de operación, actividades de

inversión y actividades de financiación.

Actividades de operación

Las actividades de operación son las actividades que constituyen la principal fuente de ingresos de

actividades ordinarias de la entidad. Por ello, los flujos de efectivo de actividades de operación

generalmente proceden de las transacciones y otros sucesos y condiciones que entran en la

determinación del resultado. Son ejemplos de flujos de efectivo por actividades de operación los

siguientes:

(a) Cobros procedentes de las ventas de bienes y prestación de servicios.

(b) Cobros procedentes de regalías, cuotas, comisiones y otros ingresos de actividades ordinarias.

(c) Pagos a proveedores de bienes y servicios.

(d) Pagos a los empleados y por cuenta de ellos.

__

38

(e) Pagos o devoluciones del impuesto a las ganancias, a menos que puedan clasificarse

específicamente dentro de las actividades de inversión y financiación.

(f) Cobros y pagos procedentes de inversiones, préstamos y otros contratos mantenidos con propósito

de intermediación o para negociar que sean similares a los inventarios adquiridos específicamente para

revender.

Actividades de inversión

Actividades de inversión son las de adquisición y disposición de activos a largo plazo, y otras

inversiones no incluidas en equivalentes al efectivo. Ejemplos de flujos de efectivo por actividades de

inversión son:

(a) Pagos por la adquisición de propiedades, planta y equipo (incluyendo trabajos realizados por la

entidad para sus propiedades, planta y equipo), activos intangibles y otros activos a largo plazo.

(b) Cobros por ventas de propiedades, planta y equipo, activos intangibles y otros activos a largo plazo.

(c) Pagos por la adquisición de instrumentos de patrimonio o de deuda emitidos por otras entidades y

participaciones en negocios conjuntos (distintos de los pagos por esos instrumentos clasificados como

equivalentes al efectivo, o mantenidos para intermediación o negociar).

(d) Cobros por la venta de instrumentos de patrimonio o de deuda emitidos por otras entidades y