PDI-Lic-T01-E2, Definiciones.docx

16

Alumnos: Lozano Solís Martín Iván Soto Tepepa Roberto Amir Urbano Rivera David Daniel Vázquez Morales Eri! "i#i$ua %eralta &'tor Luis Número de equipo: ( Nombre de tarea: Investi)ai*n de de+iniiones

-

Upload

david-urbano -

Category

Documents

-

view

218 -

download

0

Transcript of PDI-Lic-T01-E2, Definiciones.docx

7/24/2019 PDI-Lic-T01-E2, Definiciones.docx

http://slidepdf.com/reader/full/pdi-lic-t01-e2-definicionesdocx 1/16

Alumnos:

Lozano Solís Martín Iván

Soto Tepepa Roberto Amir

Urbano Rivera David Daniel

Vázquez Morales Eri!

"i#i$ua %eralta &'tor Luis

Número de equipo:

(

Nombre de tarea:

Investi)ai*n de de+iniiones

7/24/2019 PDI-Lic-T01-E2, Definiciones.docx

http://slidepdf.com/reader/full/pdi-lic-t01-e2-definicionesdocx 2/16

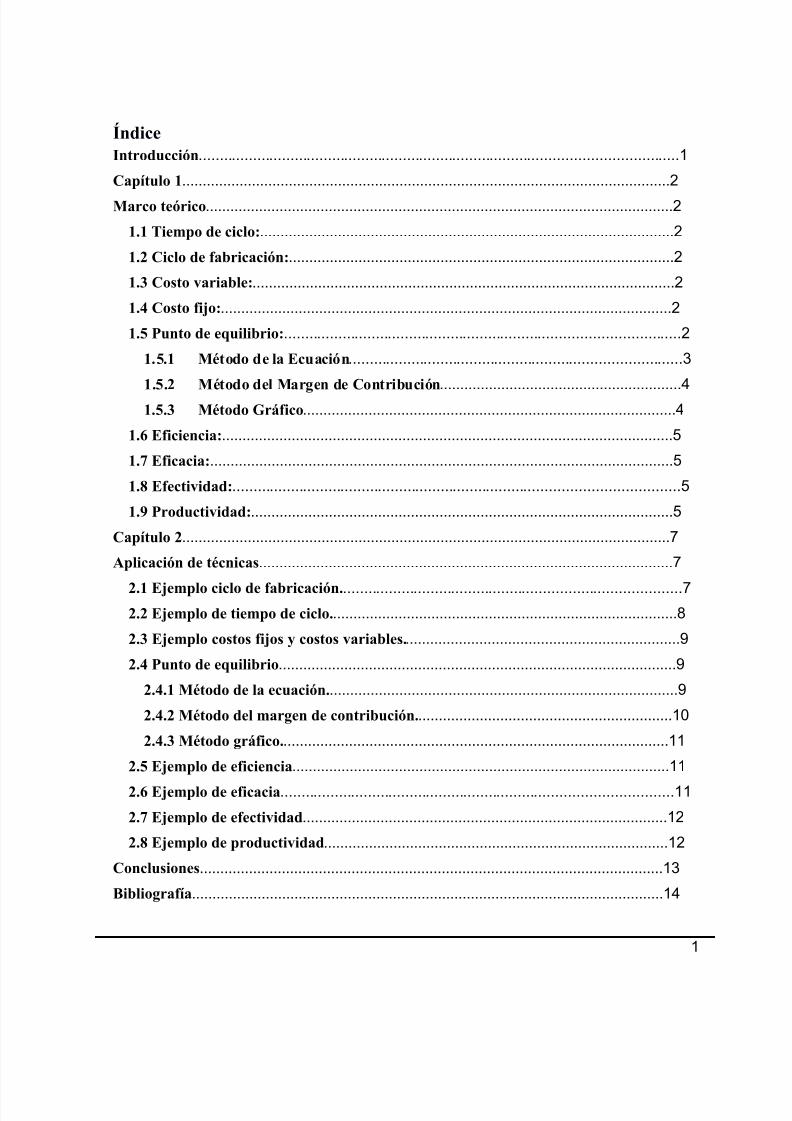

ÍndiceIntroducción...................................................................................................................1

Capítulo 1.......................................................................................................................2

Marco teórico..................................................................................................................2

1.1 Tiempo de ciclo:.....................................................................................................2

1.2 Ciclo de abricación:..............................................................................................2

1.! Costo "ariable:.......................................................................................................2

1.# Costo i$o:..............................................................................................................2

1.% &unto de equilibrio:...............................................................................................2

1.%.1 M'todo de la (cuación................................................................................3

1.%.2 M'todo del Mar)en de Contribución...........................................................4

1.%.! M'todo *r+ico...........................................................................................4

1., (iciencia:..............................................................................................................5

1.- (icacia:.................................................................................................................5

1. (ecti"idad:...........................................................................................................5

1./ &roducti"idad:.......................................................................................................5

Capítulo 2.......................................................................................................................7

Aplicación de t'cnicas.....................................................................................................7

2.1 ($emplo ciclo de abricación..................................................................................72.2 ($emplo de tiempo de ciclo.....................................................................................8

2.! ($emplo costos i$os 0 costos "ariables....................................................................9

2.# &unto de equilibrio.................................................................................................9

2.#.1 M'todo de la ecuación......................................................................................9

2.#.2 M'todo del mar)en de contribución...............................................................10

2.#.! M'todo )r+ico...............................................................................................11

2.% ($emplo de eiciencia............................................................................................11

2., ($emplo de eicacia..............................................................................................11

2.- ($emplo de eecti"idad.........................................................................................12

2. ($emplo de producti"idad....................................................................................12

Conclusiones.................................................................................................................13

iblio)raía...................................................................................................................14

1

7/24/2019 PDI-Lic-T01-E2, Definiciones.docx

http://slidepdf.com/reader/full/pdi-lic-t01-e2-definicionesdocx 3/16

Capítulo 1. Marco teórico

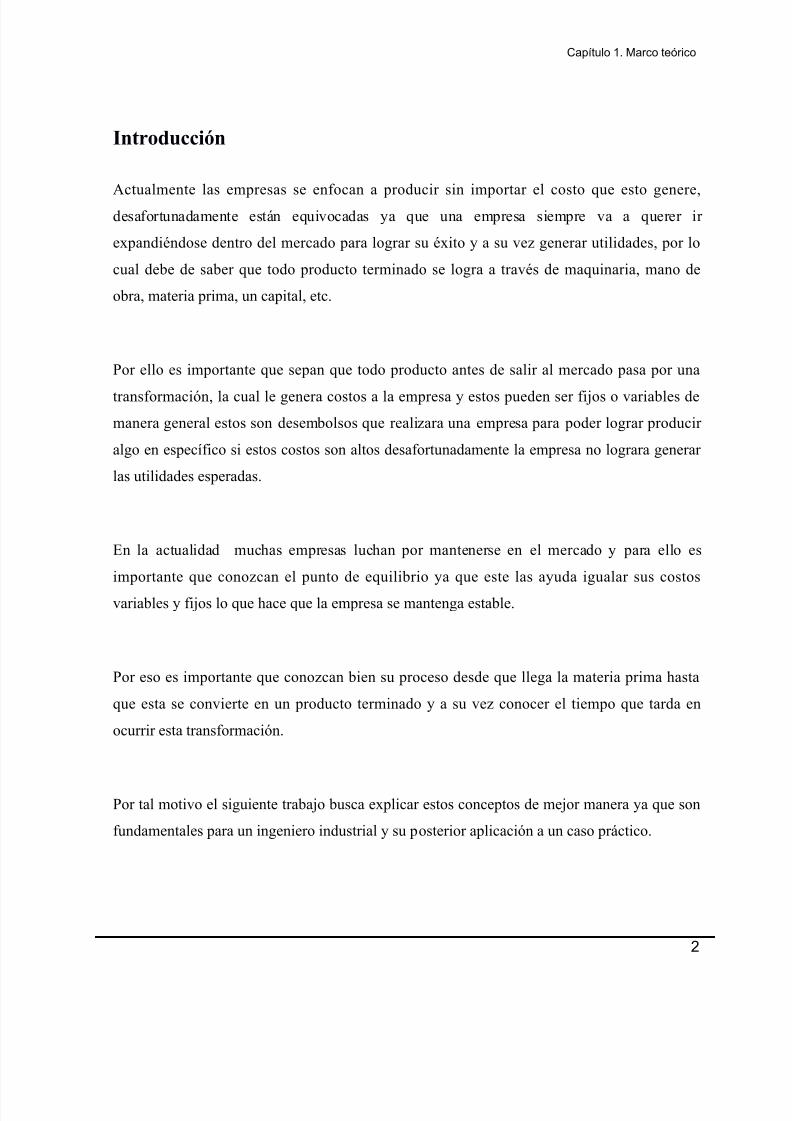

Introducción

Atualmente las empresas se en+oan a produir sin importar el osto que esto )enere,desa+ortunadamente están equivoadas -a que una empresa siempre va a querer ir

e#pandi'ndose dentro del merado para lo)rar su '#ito - a su vez )enerar utilidades, por lo

ual debe de saber que todo produto terminado se lo)ra a trav's de maquinaria, mano de

obra, materia prima, un apital, et.

%or ello es importante que sepan que todo produto antes de salir al merado pasa por una

trans+ormai*n, la ual le )enera ostos a la empresa - estos pueden ser +i/os o variables de

manera )eneral estos son desembolsos que realizara una empresa para poder lo)rar produir

al)o en espeí+io si estos ostos son altos desa+ortunadamente la empresa no lo)rara )enerar

las utilidades esperadas.

En la atualidad mu$as empresas lu$an por mantenerse en el merado - para ello es

importante que onozan el punto de equilibrio -a que este las a-uda i)ualar sus ostos

variables - +i/os lo que $ae que la empresa se manten)a estable.

%or eso es importante que onozan bien su proeso desde que lle)a la materia prima $asta

que esta se onvierte en un produto terminado - a su vez onoer el tiempo que tarda en

ourrir esta trans+ormai*n.

%or tal motivo el si)uiente traba/o busa e#pliar estos oneptos de me/or manera -a que son

+undamentales para un in)eniero industrial - su posterior apliai*n a un aso prátio.

2

7/24/2019 PDI-Lic-T01-E2, Definiciones.docx

http://slidepdf.com/reader/full/pdi-lic-t01-e2-definicionesdocx 4/16

Capítulo 1. Marco teórico

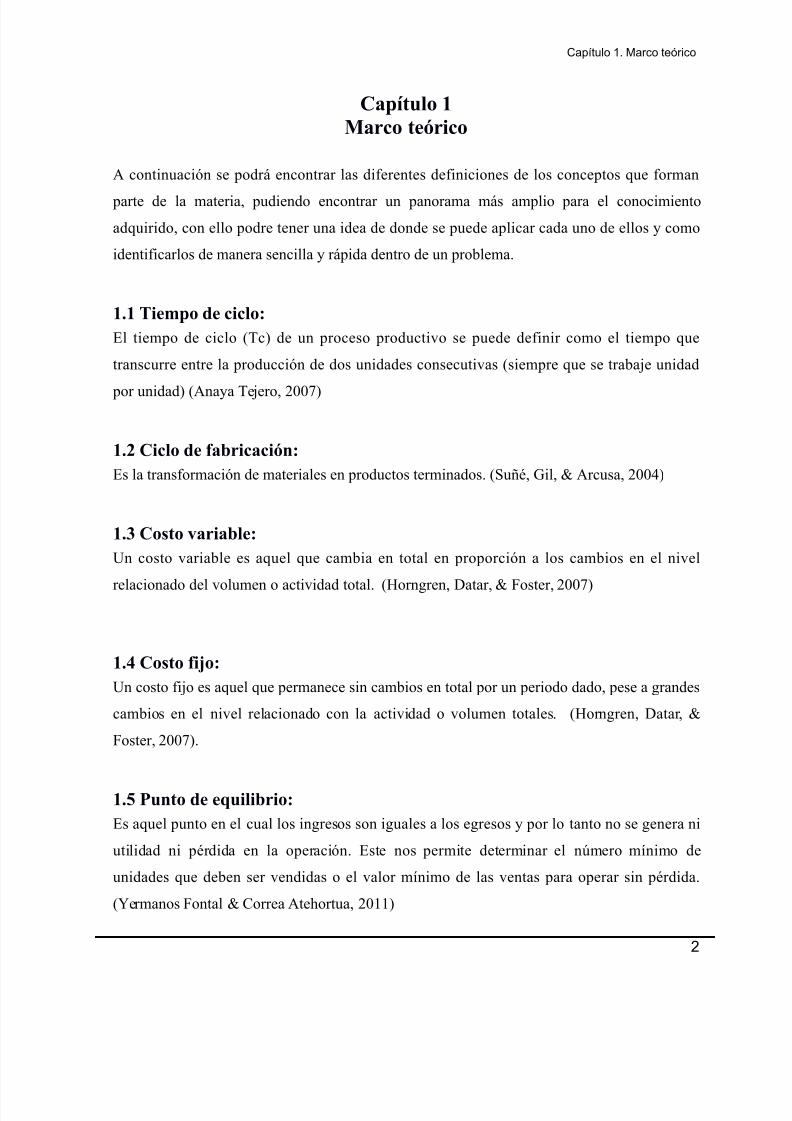

Capítulo 1Marco teórico

A ontinuai*n se podrá enontrar las di+erentes de+iniiones de los oneptos que +orman

parte de la materia, pudiendo enontrar un panorama más amplio para el onoimiento

adquirido, on ello podre tener una idea de donde se puede apliar ada uno de ellos - omo

identi+iarlos de manera senilla - rápida dentro de un problema.

1.1 Tiempo de ciclo:El tiempo de ilo 0T1 de un proeso produtivo se puede de+inir omo el tiempo que

transurre entre la produi*n de dos unidades onseutivas 0siempre que se traba/e unidad

por unidad1 0Ana-a Te/ero, (2231

1.2 Ciclo de abricación:Es la trans+ormai*n de materiales en produtos terminados. 0Su4', 5il, 6 Arusa, (2271

1.! Costo "ariable:Un osto variable es aquel que ambia en total en propori*n a los ambios en el nivel

relaionado del volumen o atividad total. 0&orn)ren, Datar, 6 8oster, (2231

1.# Costo i$o:Un osto +i/o es aquel que permanee sin ambios en total por un periodo dado, pese a )randes

ambios en el nivel relaionado on la atividad o volumen totales. 0&orn)ren, Datar, 6

8oster, (2231.

1.% &unto de equilibrio:Es aquel punto en el ual los in)resos son i)uales a los e)resos - por lo tanto no se )enera ni

utilidad ni p'rdida en la operai*n. Este nos permite determinar el n9mero mínimo de

unidades que deben ser vendidas o el valor mínimo de las ventas para operar sin p'rdida.

0:ermanos 8ontal 6 ;orrea Ate$ortua, (2<<1

2

7/24/2019 PDI-Lic-T01-E2, Definiciones.docx

http://slidepdf.com/reader/full/pdi-lic-t01-e2-definicionesdocx 5/16

Capítulo 1. Marco teórico

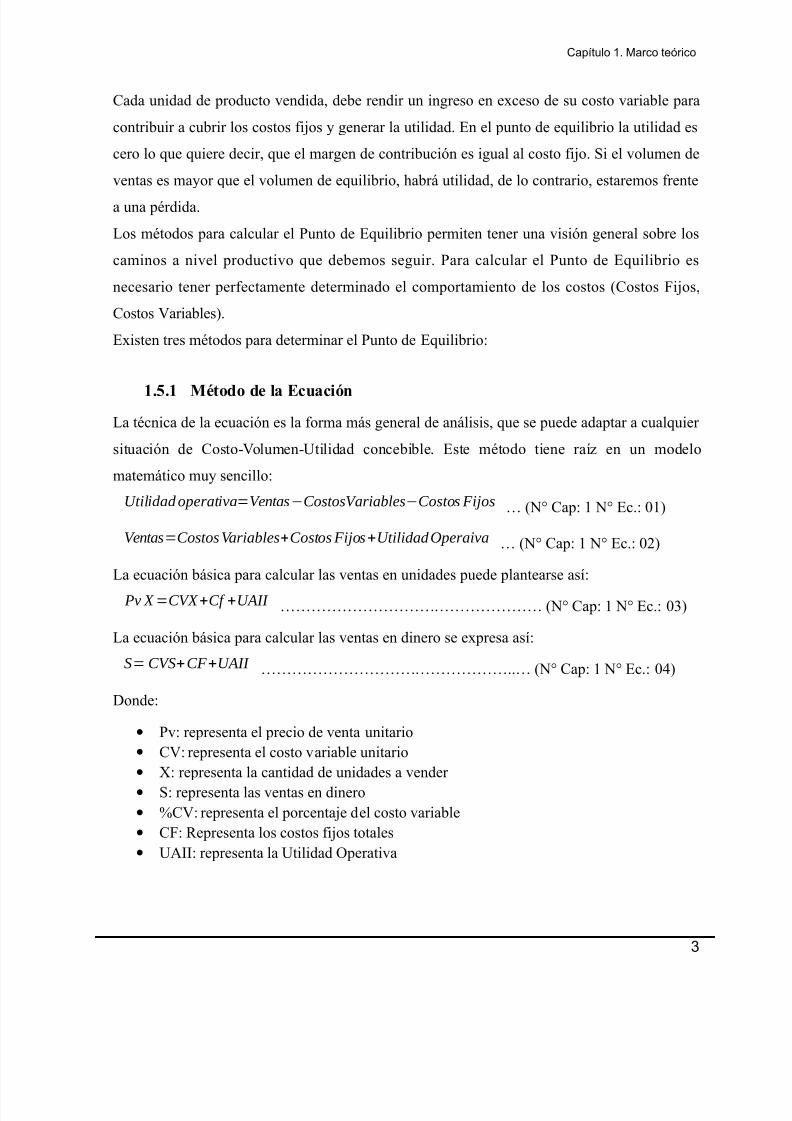

;ada unidad de produto vendida, debe rendir un in)reso en e#eso de su osto variable para

ontribuir a ubrir los ostos +i/os - )enerar la utilidad. En el punto de equilibrio la utilidad es

ero lo que quiere deir, que el mar)en de ontribui*n es i)ual al osto +i/o. Si el volumen de

ventas es ma-or que el volumen de equilibrio, $abrá utilidad, de lo ontrario, estaremos +rente

a una p'rdida.

Los m'todos para alular el %unto de Equilibrio permiten tener una visi*n )eneral sobre los

aminos a nivel produtivo que debemos se)uir. %ara alular el %unto de Equilibrio es

neesario tener per+etamente determinado el omportamiento de los ostos 0;ostos 8i/os,

;ostos Variables1.

E#isten tres m'todos para determinar el %unto de Equilibrio=

1.%.1 M'todo de la (cuaciónLa t'nia de la euai*n es la +orma más )eneral de análisis, que se puede adaptar a ualquier

situai*n de ;osto>Volumen>Utilidad onebible. Este m'todo tiene raíz en un modelo

matemátio mu- senillo=

Utilidadoperativa=Ventas−CostosVariables−Costos Fijos ? 0@ ;ap= < @ E.= 2<1

Ventas=CostosVariables+CostosFijos+UtilidadOperaiva ? 0@ ;ap= < @ E.= 2(1

La euai*n básia para alular las ventas en unidades puede plantearse así=

Pv X =CVX +Cf +UAII ????????????????? 0@ ;ap= < @ E.= 2B1

La euai*n básia para alular las ventas en dinero se e#presa así=

S=CVS+CF +UAII ????????????????..? 0@ ;ap= < @ E.= 271

Donde=

• %v= representa el preio de venta unitario

• ;V= representa el osto variable unitario

• "= representa la antidad de unidades a vender

• S= representa las ventas en dinero

• C;V= representa el porenta/e del osto variable

• ;8= Representa los ostos +i/os totales

• UAII= representa la Utilidad perativa

3

7/24/2019 PDI-Lic-T01-E2, Definiciones.docx

http://slidepdf.com/reader/full/pdi-lic-t01-e2-definicionesdocx 6/16

Capítulo 1. Marco teórico

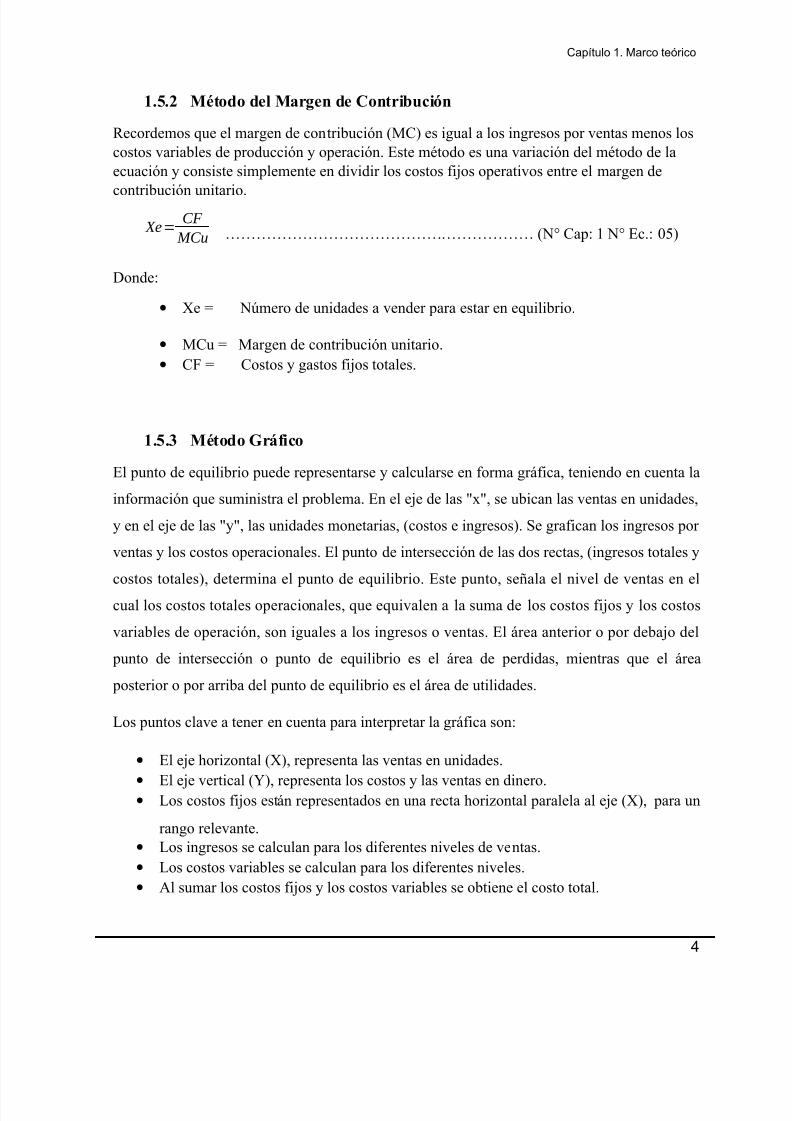

1.%.2 M'todo del Mar)en de Contribución

Reordemos que el mar)en de ontribui*n 0M;1 es i)ual a los in)resos por ventas menos los

ostos variables de produi*n - operai*n. Este m'todo es una variai*n del m'todo de la

euai*n - onsiste simplemente en dividir los ostos +i/os operativos entre el mar)en de

ontribui*n unitario.

Xe=CF

MCu ???????????????????? 0@ ;ap= < @ E.= 21

Donde=

• "e F @9mero de unidades a vender para estar en equilibrio.

• M;u F Mar)en de ontribui*n unitario.

• ;8 F ;ostos - )astos +i/os totales.

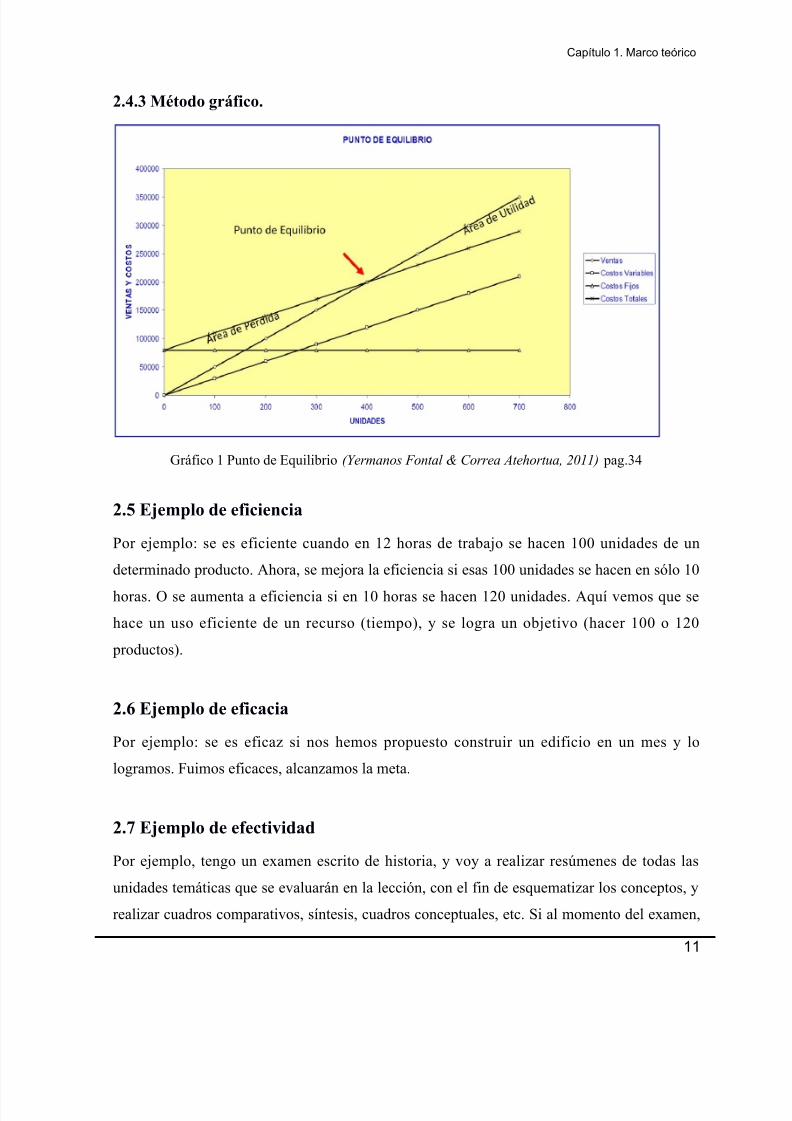

1.%.! M'todo *r+ico

El punto de equilibrio puede representarse - alularse en +orma )rá+ia, teniendo en uenta la

in+ormai*n que suministra el problema. En el e/e de las G#G, se ubian las ventas en unidades,

- en el e/e de las G-G, las unidades monetarias, 0ostos e in)resos1. Se )ra+ian los in)resos por

ventas - los ostos operaionales. El punto de intersei*n de las dos retas, 0in)resos totales -

ostos totales1, determina el punto de equilibrio. Este punto, se4ala el nivel de ventas en el

ual los ostos totales operaionales, que equivalen a la suma de los ostos +i/os - los ostos

variables de operai*n, son i)uales a los in)resos o ventas. El área anterior o por deba/o del

punto de intersei*n o punto de equilibrio es el área de perdidas, mientras que el área

posterior o por arriba del punto de equilibrio es el área de utilidades.

Los puntos lave a tener en uenta para interpretar la )rá+ia son=

• El e/e $orizontal 0"1, representa las ventas en unidades.

•

El e/e vertial 0:1, representa los ostos - las ventas en dinero.• Los ostos +i/os están representados en una reta $orizontal paralela al e/e 0"1, para un

ran)o relevante.

• Los in)resos se alulan para los di+erentes niveles de ventas.

• Los ostos variables se alulan para los di+erentes niveles.

• Al sumar los ostos +i/os - los ostos variables se obtiene el osto total.

4

7/24/2019 PDI-Lic-T01-E2, Definiciones.docx

http://slidepdf.com/reader/full/pdi-lic-t01-e2-definicionesdocx 7/16

Capítulo 1. Marco teórico

1., (iciencia:Es simplemente la relai*n entre el resultado alanzado - los reursos utilizados. Husar

e+iienia es tratar de optimizar los reursos - prourar que no $a-a desperdiio de reursos.

05utíerrez %ulido, (2<21

1.- (icacia:Es el )rado en que se realizan las atividades planeadas - se alanzan los resultados planeados.

Implia utilizar los reursos para el lo)ro de los ob/etivos trazados 0$aer lo planeado1.

05utíerrez %ulido, (2<21

1. (ecti"idad:Se entiende que los ob/etivos planteados son trasendentes - 'stos se deben alanzar. Es la

apaidad o +aultad para lo)rar un ob/etivo o +in deseado, que se $an de+inido previamente, -

para el ual se $an desple)ado aiones estrat')ias para lle)ar a 'l. 05utíerrez %ulido, (2<21

1./ &roducti"idad:La produtividad tiene que ver on los resultados que se obtienen en un proeso o un sistema,

por lo que inrementar la produtividad es lo)rar me/ores resultados onsiderando los reursos

empleados para )enerarlos. En )eneral, se mide por el oiente +ormado por los resultados

lo)rados - los reursos empleados. Los resultados lo)rados pueden medirse en unidades

produidas, en piezas vendidas o en utilidades, mientras que los reursos empleados pueden

uanti+iarse por n9mero de traba/adores, tiempo total empleado, $oras máquina, et.

05utíerrez %ulido, (2<21

;ada uno de los oneptos estudiados on anterioridad servirá omo un reurso para poder

apliarlo en el desarrollo de al)9n pro-eto, al i)ual omo una estrate)ia para poder identi+iar

on ma-or +ailidad las utilidades que se )eneraran.

5

7/24/2019 PDI-Lic-T01-E2, Definiciones.docx

http://slidepdf.com/reader/full/pdi-lic-t01-e2-definicionesdocx 8/16

Capítulo 1. Marco teórico

Capítulo 2Aplicación de t'cnicas

En esta parte podremos ver - enontrar un e/emplo de ada uno de los oneptos estudiadoson anterioridad, siendo estos apaes de +ailitarnos el aprendiza/e de ada uno de estos

oneptos

2.1 ($emplo ciclo de abricación.

%roeso de produi*n de az9ar a partir de la a4a de az9ar.

El ilo de +abriai*n onsta de los si)uientes proesos=

Entrada o transporte de la a4a de az9ar= La a4a que lle)a a la +ábria, se pesa - lue)o se

desar)a sobre las mesas on )r9as.

Molienda= la a4a es sometida a un proeso de preparai*n que onsiste en romper las eldas

de los tallos. Lue)o unas bandas transportadoras la onduen a los molinos, donde se realiza el

proeso de e#trai*n de la saarosa. El ba)azo sale del 9ltimo molino $aia las $imeneas,

para usarlo omo ombustible, o al dep*sito de ba)azo, de donde se despa$a para usarlo

omo materia prima en la elaborai*n de papel.

;lari+iai*n= el /u)o proveniente de los molinos por podrido, pasa al tanque, donde se reba/a

su )rado de aidez. El /u)o alalinizado se bombea a los alentadores, donde se eleva su

temperatura $asta un nivel erano al punto de ebullii*n. Lue)o antes de pasar a los

lari+iadores va a un tanque de +las$eo abierto a la atm*s+era, en el ual pierde entre B - 7

6

7/24/2019 PDI-Lic-T01-E2, Definiciones.docx

http://slidepdf.com/reader/full/pdi-lic-t01-e2-definicionesdocx 9/16

Capítulo 1. Marco teórico

)rados entí)rados por ai*n de evaporai*n natural, tambi'n se ambia la veloidad del /u)o

de turbulento a laminar. En los lari+iadores se sedimentan - deantan los s*lidos. Los s*lidos

deantados pasan a los +iltros rotatorios, traba/an on vaío - están reubiertos on +inas

mallas metálias que de/an pasar el /u)o, pero retienen la a$aza, que puede ser usada omo

abono en las plantaiones.

Evaporai*n= lue)o el /u)o lari+iado pasa a los evaporadores, que +unionan al vaío para

+ailitar la ebullii*n a menor temperatura. En este paso se le e#trae el 3C del ontenido de

a)ua al /u)o, para obtener el produto o meladura.

;ristalizai*n= el oimiento de la saarosa que ontiene el /arabe se lleva a abo en ta$os al

vaío. Estos oimientos, produirán az9ar rudo 0para produi*n para animales1, az9ar

blano 0para onsumo direto1 o az9ar para re+inai*n. La ristalizai*n del az9ar es un proeso demorado que industrialmente se aumenta introduiendo al ta$o unos )ranos de

polvillo de az9ar +inamente molido.

Separai*n o entri+u)ai*n= los ristales de az9ar se separan de la miel restante en

las entrí+u)as. Estas son ilindros de malla mu- +ina que )iran a )ran veloidad. El líquido

sale por la malla - los ristales quedan en el ilindro, lue)o se lava on a)ua. Las mieles

vuelven a los ta$os, o bien se utilizan omo materia prima para la produi*n

de alo$ol etílio en la destilería. El az9ar de primera alidad retenido en las mallas de lasentrí+u)as, se disuelve on a)ua aliente - se envía a la re+inería, para ontinuar el proeso.

Re+inado= mediante la re+inai*n, se eliminan los olorantes o inor)ánias que el lior pueda

ontener. El az9ar disuelto se trata on áido - saa rato de alio para +ormar un ompuesto

que arrastra las impurezas, las uales se retiran +áilmente en el lasi+iador. El lior resultante

se onentra, se ristaliza de nuevo en un ta$o - se pasa a las entrí+u)as, para eliminar el

/arabe.

Seado= el az9ar re+inado se lava on ondensado de vapor, se sea on aire aliente, se

lasi+ia se)9n el tama4o del ristal - se almaena en silos para su posterior empaque.

Envasado= el az9ar rudo de e#portai*n sale diretamente de las entrí+u)as a los silos de

almaenamiento. Allí se ar)a a )ranel en las tratomulas que lo llevarán al puerto de

7

7/24/2019 PDI-Lic-T01-E2, Definiciones.docx

http://slidepdf.com/reader/full/pdi-lic-t01-e2-definicionesdocx 10/16

Capítulo 1. Marco teórico

embarque o bien se empaa en saos de 2 !) para ser utilizado en la +abriai*n de alimentos

onentrados para animales.

2.2 ($emplo de tiempo de ciclo.

Si la tasa de produi*n deseada para la línea de 2 unidades por $ora el tiempo de ilo será=

C =1hora

60unidades=1minuto por unidad. ;ITATI@ Jra22 Kl (2 0Jra/e!i, (2221

pa)ina 7(.

2.! ($emplo costos i$os 0 costos "ariables.Supon)a que usted +abria inturones usando piel que usta N por inturon 0un osto variable1

en un taller por el que pa)a una renta de N72 al mes 0un osto +i/o1.

Los ostos variables totales varian on el numero de inturones prouidos 0desde N $asta N2

a medida que aumenta el volumen de < a <2 inturones. %ero los ostos variables por unidad se

mantienen onstantes em N por inturon. Los ostos +i/os totales se mantienen onstantes en

N72 0tanto para < omo para <2 inturones1, pero el osto +i/o por unidad varia on el numero

de inturones produidos 0de N72 $asta N7 a medida que el volumen aumenta de < a

<2inturones1. %or lo tanto los ostos totales por inturon dependen del numero de inturones

produidos 0M., (2231 pa)ina B(.

2.# &unto de equilibrio

2.#.1 M'todo de la ecuación.

Vamos a alular las unidades a vender en el punto de equilibrio utilizando la in+ormai*n

suministrada por la ompa4ía del @orte S.A. Sabemos que en el punto de equilibrio la utilidad

es ero.

E/emplo <.

8

7/24/2019 PDI-Lic-T01-E2, Definiciones.docx

http://slidepdf.com/reader/full/pdi-lic-t01-e2-definicionesdocx 11/16

Capítulo 1. Marco teórico

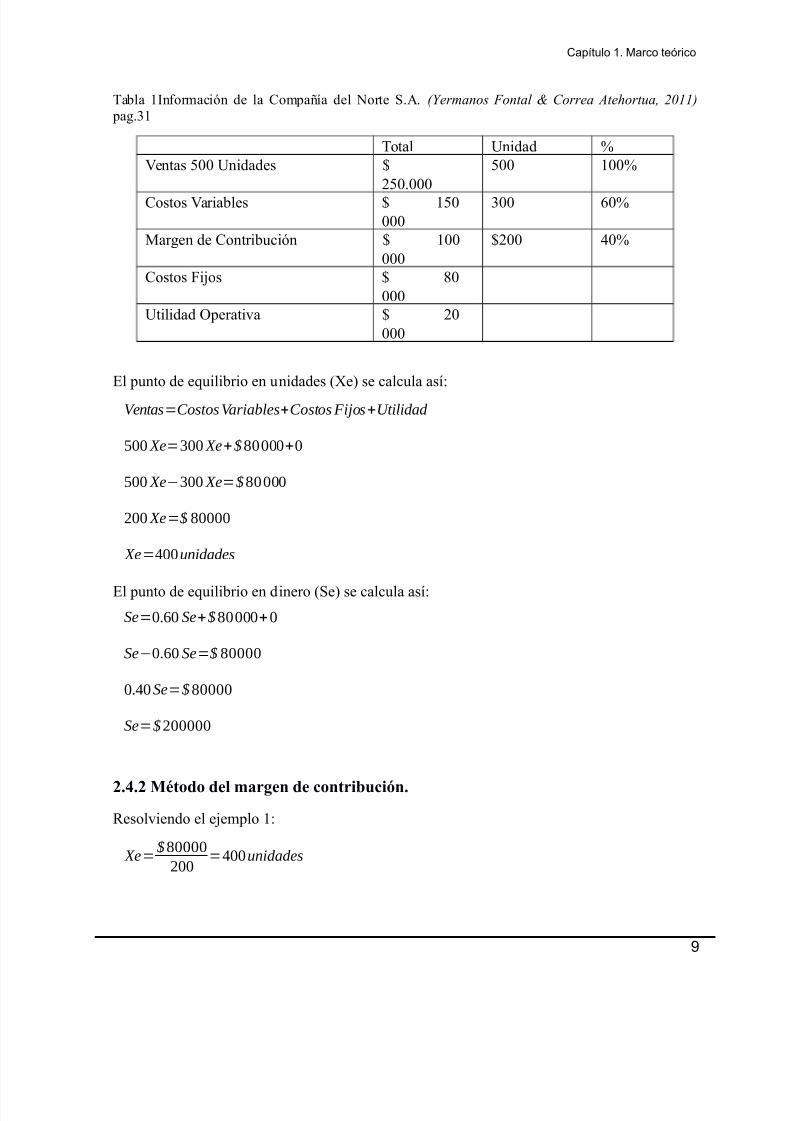

Tabla <In+ormai*n de la ;ompa4ía del @orte S.A. (Yermanos Fontal & Correa Atehortua, 2011)

pa).B<

Total Unidad C

Ventas 22 Unidades N

(2.222

22 <22C

;ostos Variables N <2

222

B22 2C

Mar)en de ;ontribui*n N <22

222

N(22 72C

;ostos 8i/os N 2

222

Utilidad perativa N (2

222

El punto de equilibrio en unidades 0"e1 se alula así=

Ventas=CostosVariables+CostosFijos+Utilidad

500 Xe=300 Xe+$80000+0

500 Xe−300 Xe=$80000

200 Xe=$ 80000

Xe=400unidades

El punto de equilibrio en dinero 0Se1 se alula así=

Se=0.60 Se+$80000+0

Se−0.60 Se=$ 80000

0.40Se=$80000

Se=$200000

2.#.2 M'todo del mar)en de contribución.Resolviendo el e/emplo <=

Xe=$80000

200=400unidades

9

7/24/2019 PDI-Lic-T01-E2, Definiciones.docx

http://slidepdf.com/reader/full/pdi-lic-t01-e2-definicionesdocx 12/16

Capítulo 1. Marco teórico

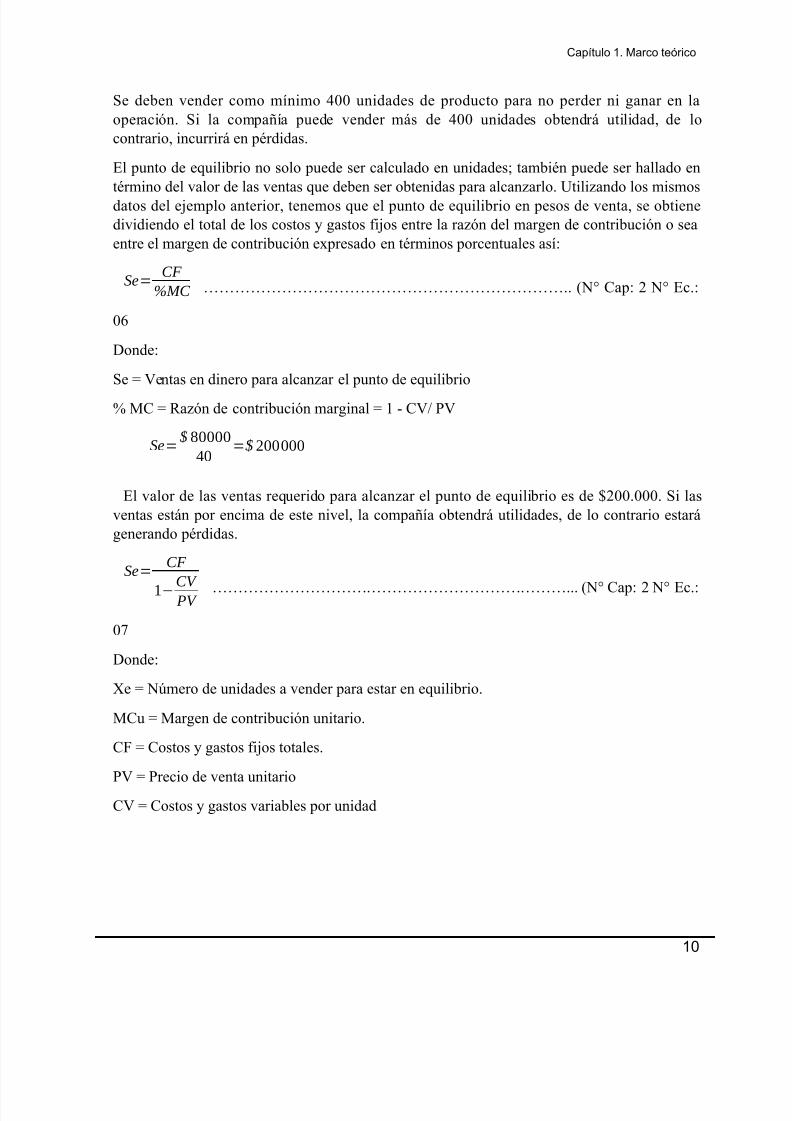

Se deben vender omo mínimo 722 unidades de produto para no perder ni )anar en la

operai*n. Si la ompa4ía puede vender más de 722 unidades obtendrá utilidad, de lo

ontrario, inurrirá en p'rdidas.

El punto de equilibrio no solo puede ser alulado en unidadesO tambi'n puede ser $allado en

t'rmino del valor de las ventas que deben ser obtenidas para alanzarlo. Utilizando los mismos

datos del e/emplo anterior, tenemos que el punto de equilibrio en pesos de venta, se obtiene

dividiendo el total de los ostos - )astos +i/os entre la raz*n del mar)en de ontribui*n o sea

entre el mar)en de ontribui*n e#presado en t'rminos porentuales así=

Se=CF

MC ???????????????????????.. 0@ ;ap= ( @ E.=

2

Donde=

Se F Ventas en dinero para alanzar el punto de equilibrio

C M; F Raz*n de ontribui*n mar)inal F < > ;VP %V

Se=$ 80000

40=$ 200000

El valor de las ventas requerido para alanzar el punto de equilibrio es de N(22.222. Si las

ventas están por enima de este nivel, la ompa4ía obtendrá utilidades, de lo ontrario estará

)enerando p'rdidas.

Se=CF

1−CV PV ???????????????????????... 0@ ;ap= ( @ E.=

23

Donde=

"e F @9mero de unidades a vender para estar en equilibrio.

M;u F Mar)en de ontribui*n unitario.

;8 F ;ostos - )astos +i/os totales.

%V F %reio de venta unitario

;V F ;ostos - )astos variables por unidad

10

7/24/2019 PDI-Lic-T01-E2, Definiciones.docx

http://slidepdf.com/reader/full/pdi-lic-t01-e2-definicionesdocx 13/16

Capítulo 1. Marco teórico

2.#.! M'todo )r+ico.

5rá+io < %unto de Equilibrio (Yermanos Fontal & Correa Atehortua, 2011) pa).B7

2.% ($emplo de eiciencia

%or e/emplo= se es e+iiente uando en <( $oras de traba/o se $aen <22 unidades de un

determinado produto. A$ora, se me/ora la e+iienia si esas <22 unidades se $aen en s*lo <2

$oras. se aumenta a e+iienia si en <2 $oras se $aen <(2 unidades. Aquí vemos que se

$ae un uso e+iiente de un reurso 0tiempo1, - se lo)ra un ob/etivo 0$aer <22 o <(2

produtos1.

2., ($emplo de eicacia

%or e/emplo= se es e+iaz si nos $emos propuesto onstruir un edi+iio en un mes - lo

lo)ramos. 8uimos e+iaes, alanzamos la meta.

2.- ($emplo de eecti"idad

%or e/emplo, ten)o un e#amen esrito de $istoria, - vo- a realizar res9menes de todas las

unidades temátias que se evaluarán en la lei*n, on el +in de esquematizar los oneptos, -

realizar uadros omparativos, síntesis, uadros oneptuales, et. Si al momento del e#amen,

11

7/24/2019 PDI-Lic-T01-E2, Definiciones.docx

http://slidepdf.com/reader/full/pdi-lic-t01-e2-definicionesdocx 14/16

Capítulo 1. Marco teórico

puedo responder todas las pre)untas que la pro+esora $a dado, - a9n más lo)ro una buena

ali+iai*n, quiere deir entones que mi proeso de estudio $a sido e+etivo.

2. ($emplo de producti"idad

La produtividad se puede obtener por unidades +ísias de produi*n - monetarias

0eon*mia1, a ontinuai*n se muestran e/emplos de ada una de ellas.

Si se elaboran 7 amisas para aballeros on metros de tela, entones la produtividad +ísia

es la si)uiente=

Produ!tividad (fisi!a )=4!amisas

6metros de tela=0.67

Este resultado india una produtividad del 3C on relai*n al insumo 0tela1 utilizada. El reto

para el )erente es aerarse a4o tras a4o a < 0<22C1 o sobrepasarlo.

Si el valor en el merado de las 7 amisas es de N( pesos ada una, - los metros de tela

tienen un osto de N<2 pesos ada una.

Entones la produtividad monetaria o eon*mia es la si)uiente=

Produ!tividad (monetariaoe!on"mi!a)= 4!amisas#$256metrosde tela#$10

=1.67

Este resultado india que por ada peso invertido en tela, el propietario de la empresa )enera

un in)reso o valor monetario en produi*n de sesenta - siete entavos.

;ada uno de los e/emplos vistos a-uda a omprender de manera más +áil ada uno de los

oneptos, que se vieron de auerdo al maro te*rio, teniendo omo re+erenia al)o que nos

pueda +ailitar el aprendiza/e.

Conclusiones

12

7/24/2019 PDI-Lic-T01-E2, Definiciones.docx

http://slidepdf.com/reader/full/pdi-lic-t01-e2-definicionesdocx 15/16

Capítulo 1. Marco teórico

Es importante que nosotros omo in)enieros industriales onozamos bien el proeso de un

produto dentro de una empresa en la que lle)áramos a laborar en al)9n +uturo así omo el

tiempo que se tarda desde la lle)ada de la materia prima $asta la trans+ormai*n de la misma.

Tambi'n debemos de saber di+ereniar entre un osto +i/o - un osto variable para sí poder

lasi+iarlos - en todo aso a-udar a la empresa a reduir di$os ostos entre otros.

%or lo ual es importante que onozamos la +inalidad del punto de equilibrio -a que si

lo)ramos estableer este punto lo)raremos que la empresa permaneza en un nivel que ni )ane

- ni pierda, lo que le a-udara a permaneer dentro de la ompetenia.

De i)ual +orma entender que si nuestro ob/etivo es produir a osta de nada debemos de ser

e+iaes en todo aso si nuestra misi*n primordial es reduir los ostos de la empresa - a su

vez ma#imizar los reursos lo ual es el ob/etivo primordial de un in)eniero industrial

deberemos de ser e+iientes.

iblio)raíaAna-a Te/ero, Q. Q. 0(2231. Logística integral: la gestión operatia !e la empresa" Espa4a=

ESI;.

13

7/24/2019 PDI-Lic-T01-E2, Definiciones.docx

http://slidepdf.com/reader/full/pdi-lic-t01-e2-definicionesdocx 16/16

Capítulo 1. Marco teórico

&orn)ren, ;. T., Datar, S. M., 6 8oster, 5. 0(2231. Conta#ili!a! !e costos: un en$o%ue

gerencial" M'#io= %earson Eduai*n.

Su4', A., 5il, 8., 6 Arusa, I. 0(2271. anual pr'ctico !e !iseo !e sistemas pro!uctios"

Madrid= Díaz de Santos.

:ermanos 8ontal, E., 6 ;orrea Ate$ortua, L. M. 0(2<<1. Conta#ili!a! a!ministratia unen$o%ue gerencial !e costos" Santia)o de ;ali= Universidad I;ESI.

5utíerrez %ulido, &. 0(2<21. Cali!a! total *ro!uctii!a!" M'#io= M5RA>&ILL.

:ermanos 8ontal, E., 6 ;orrea Ate$ortua, L. M. 0(2<<1. Conta#ili!a! a!ministratia un

en$o%ue gerencial !e costos" Santia)o de ;ali= Universidad I;ESI.

Jra/e!i, L. L. 0(2221. +nestigacion !e operaciones estrategia analisis, ta e!icion"

me#io= pearson eduaion.

M., &. ;. 0(2231. C-./A+L+A C-3/-3, !ecimosegun!a e!icion" M'#io= %earson

eduaion.

14