Patent box

10

PATENT BOX Deduccions Fiscals per Transferència Tecnològica 911 341 468 [email protected] www.ingertec.cat

-

Upload

pgomezlobo -

Category

Education

-

view

85 -

download

1

Transcript of Patent box

PATENT BOX Deduccions Fiscals per Transferència Tecnològica

911 341 468

www.ingertec.cat

¿Què es el Patent Box? Reducció de l’Impost de Societats per cessió d’intangibles.

És un incentiu a l'explotació de determinats actius intangibles, que té el seu origen en la directiva europea 2003/49/EC i que en l’actualitat es troba en vigor a Bèlgica, Holanda, Luxemburgo, Suïssa, Irlanda, França, Xina i a Espanya des de 2008.

L’objectiu del Patent Box es fomentar la creació, protecció i explotació d’aquells actius intangibles amb potencial de comercialització per a aquella empresa que innova, és a dir qualsevol innovació aplicada per una empresa, des d’un disseny, una forma de produir o comercialitzar i per descomptat, un producte o servei.

• És 100% compatible amb la deducció per I+D+i.

Patent Box : Marc Regulador L’article 23 de la Llei 4/2004 i la Llei 16/2007 ,

permet una reducció del 50% dels ingressos provinents de la cessió de drets d’ús o de l’explotació de determinats actius intangibles, com patents, dibuixos o models, plànols, fórmules o procediments secrets; i drets sobre informacions relatives a experiències industrials, comercials o científiques, que hagin estat creades pel propi fruit de l’esforç de la seva activitat innovadora, amb un límit fins a l’exercici en el qual l’estalvi de la base de deducció sigui de 6 vegades el cost de generació de l’intangible.

Llei de suport als emprenedors S’ha modificat el règim aplicable als actius intangibles (Patent Box), en els següents aspectes:

La deducció passa del 50% al 60%.

Fins ara es calculava sobre els ingressos bruts, passa a calcular-se sobre la renta neta.

S’admeten alguns actius adquirits (no només els creats pel cedent).

S’elimina el límit (anteriorment 6 vegades el cost de generació).

Actius on la venda o cessió és susceptible de deducció. 1. Patents:

La Llei 11/1986, del 20 de març, de Patents, es defineixen a l’article 4.1 com “aquelles invencions noves que impliquen activitat inventiva i siguin susceptibles d’aplicació industrial”

2. Models d’Utilitat: Aquelles invencions que, siguin noves i que impliquin una activitat inventiva, consisteixen en donar a un objecte una configuració, estructura o constitució de la que resulti algun avantatge pràcticament apreciable per al seu ús o fabricació.

3. Productes Semiconductors: Qualsevol disposició original o l’esquema de traçabilitat de les peces dins d’un circuit integrat.

4. Disseny industrial: Dibuixos o models, plànols, fórmules o procediments secrets; el disseny industrial tracta de protegir creacions d'estètica o de forma, que son susceptibles d’aplicar-se a la fabricació de nous productes.

5. Drets sobre informacions relatives a experiències Industrials, Comercials o Científiques (Know-how). Com tècnics o industrials que atesori l’empresari, que no estan patentats i no son coneguts de tercers.

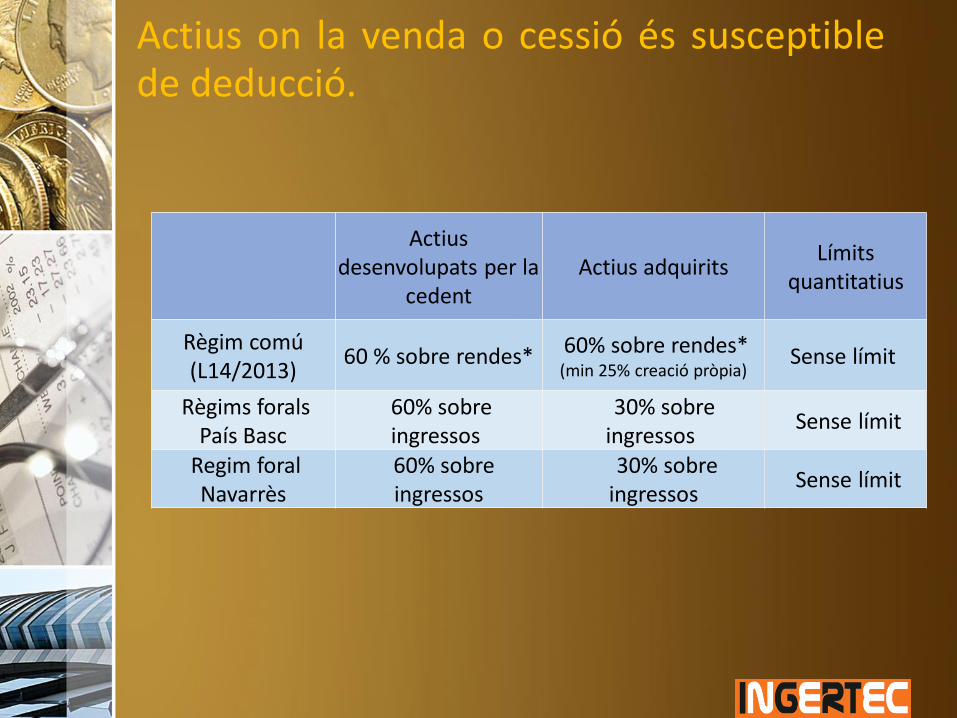

Actius on la venda o cessió és susceptible de deducció.

Actius

desenvolupats per la cedent

Actius adquirits Límits

quantitatius

Règim comú (L14/2013)

60 % sobre rendes* 60% sobre rendes* (min 25% creació pròpia)

Sense límit

Règims forals País Basc

60% sobre ingressos

30% sobre ingressos

Sense límit

Regim foral Navarrès

60% sobre ingressos

30% sobre ingressos

Sense límit

Esquema Bàsic de l’explotació d’un Intangible

Entitat de generació de l’Intangible

I+D+i Experiència contrastada

SOCIETAT CESIONARIA

Destinatari final de Béns o Serveis

Cessió

d’Intangible

Pagament

de Cànon

• Utilització a la producció de béns o Serveis

• Beneficis demostrables al procés productiu

Patent Box: Compatibilitat amb deducció per I+D+i

Entitat d’Investigació,

innovació o desenvolupament

Projecte I+D+i Consultoria

Certificació Informe Motivat

Aplicació de les Dedicions a la quota

per I+D+i

Identificació de las qualitats de generació de

negoci del resultat de la investigació

Verificacions i Planificacions Titularitat de l’Intangible Capacitat de Control Defensa de la propietat Unitat de generació de fluxos

d’efectiu Cost d’Explotació Existència de Mercats Efecte fiscal

Explotació sota règim fiscal PATENT BOX

Patent Box: Criteris d’Aplicació Actualment no existeix un sistema d’Informes Motivats Vinculants, pels quals es convenient tenir en comte els següents criteris per obtenir una total garantia per la seva aplicació sobre l’Agencia Tributaria:

Demostració clara sobre la propietat dels actius objecte de cessió.

Determinació de sistemàtiques adequades en la determinació del cost, avalades en el seu cas per organismes amb degut prestigi.

Ser restrictiu en aquells aspectes que poden comportar incertesa a la determinació del cost.

Identificació inequívoca dels actius intangibles objectes de la cessió. Quan existeixin dubtes, recórrer front tercers amb suficiència dictaminatòria.

Correcta determinació, sistema i aplicació, dels preus de transferència, sobre tot en aquells casos que afecten a grups empresarials.

Adequada realització del contracte de cessió, que reculli els requisits establerts a la legislació

Prudència a l’hora d’interpretar els diferents aspectes legals.

Documentació suficient en tots cada un dels aspectes tractats

Patent Box: Grau de Seguretat

NOMÈS AMB DOCUMENTACIÓ PRÒPIA

Metodologia d'Anàlisis i Validació del projecte / Tècnic & Contable

Consultes vinculants / Jurisprudència vigent

Certificació del projecte Seguretat