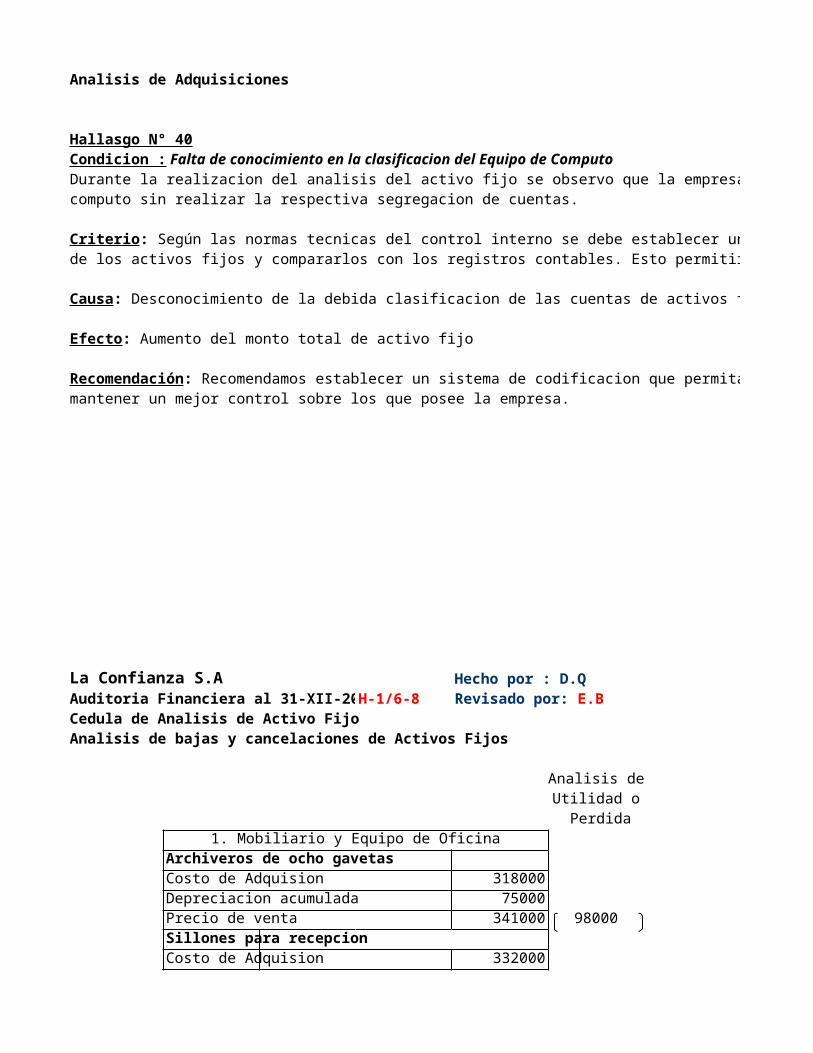

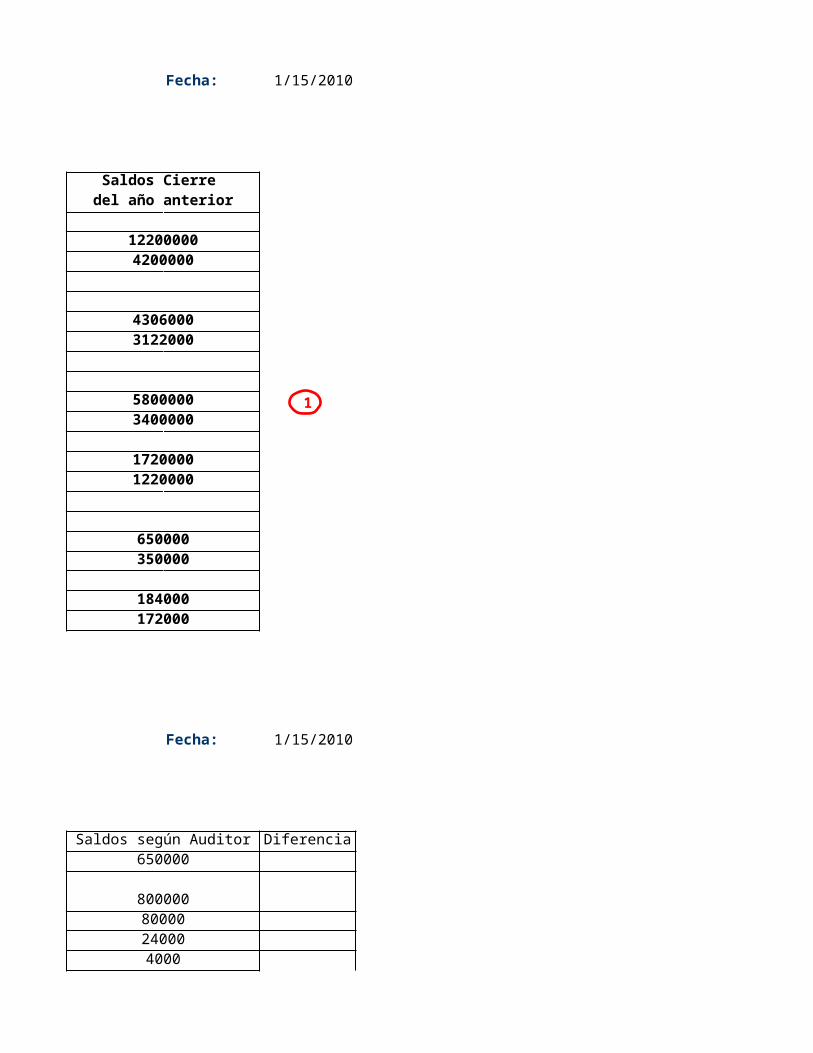

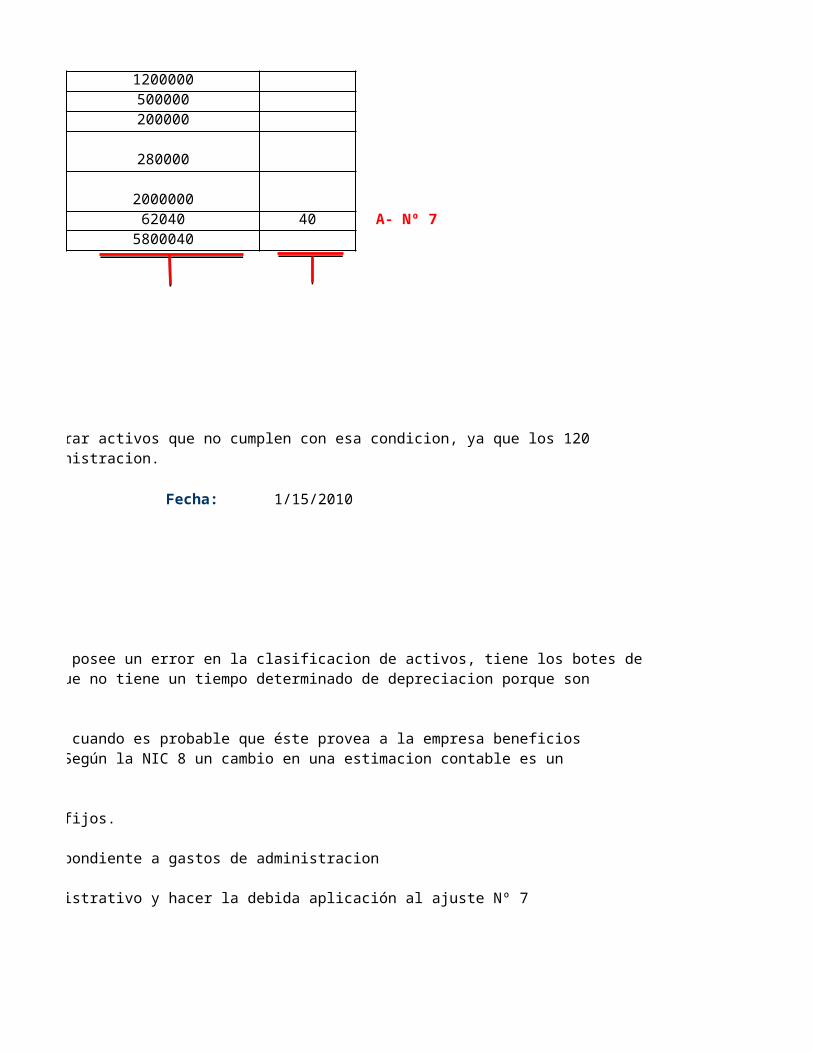

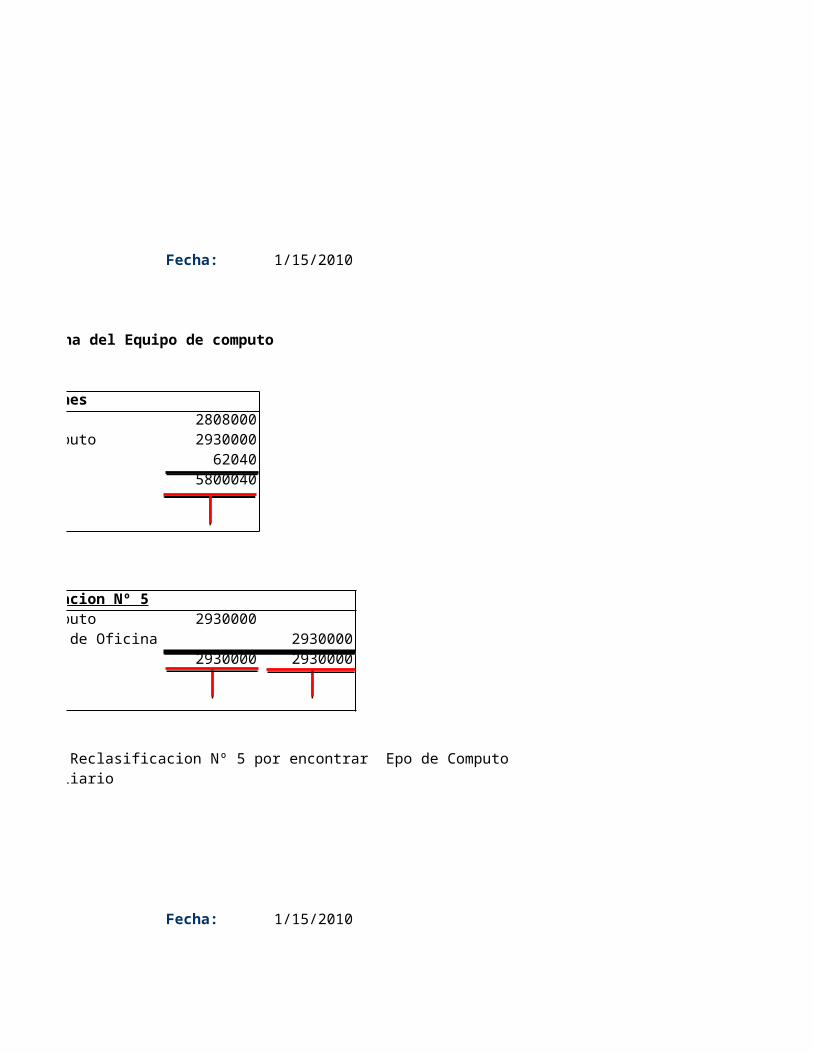

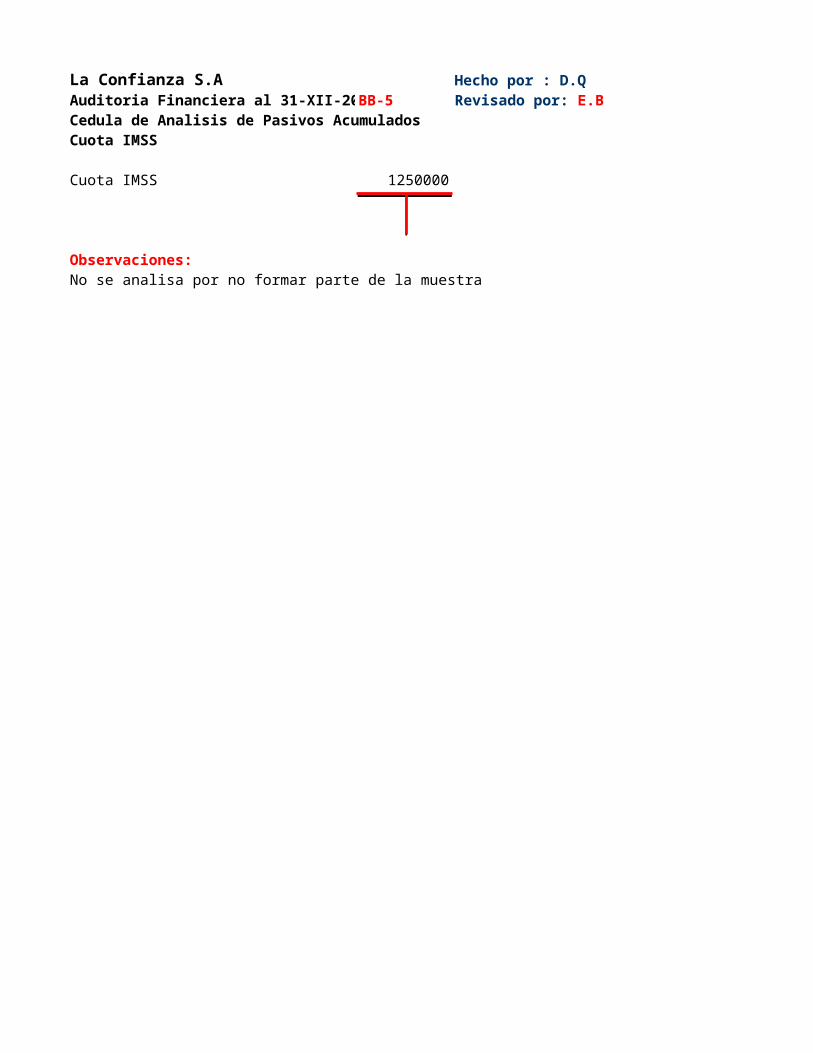

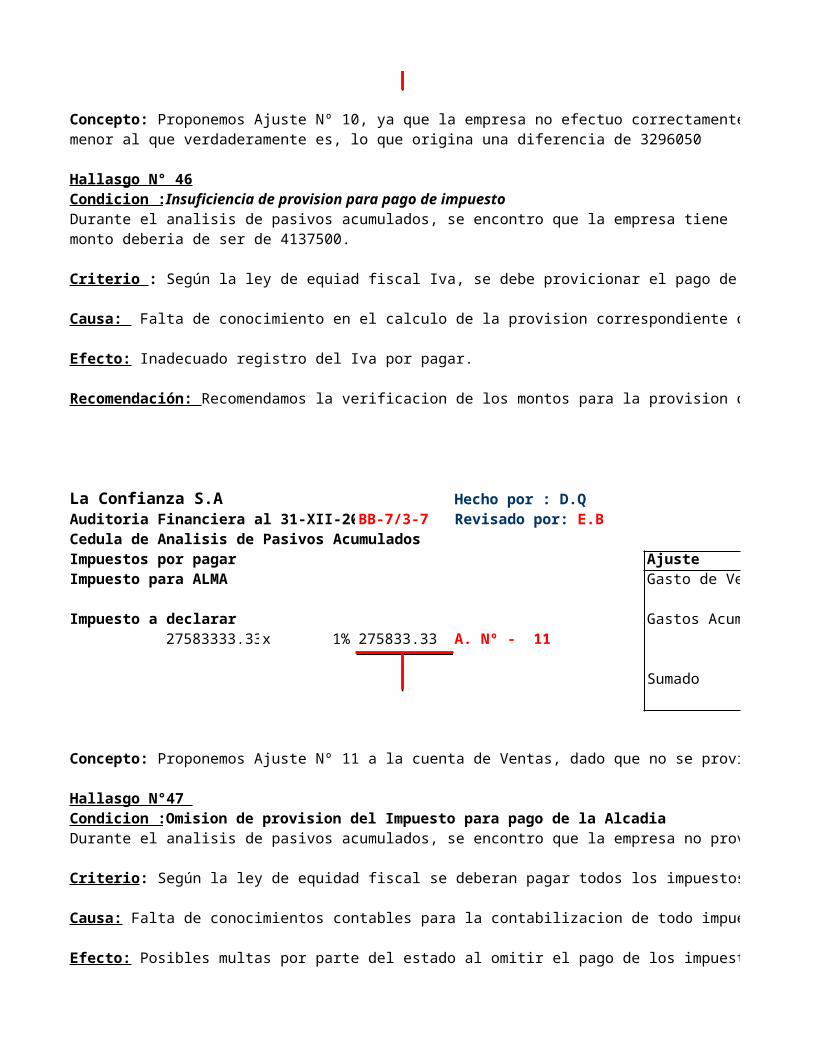

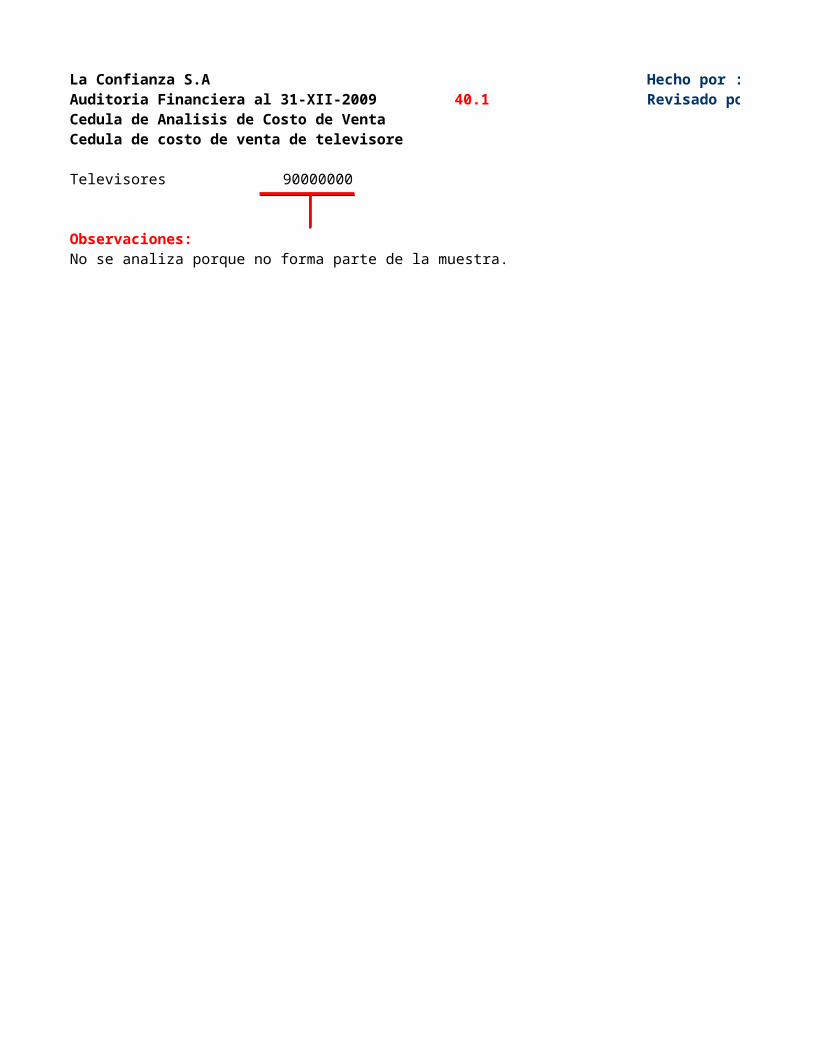

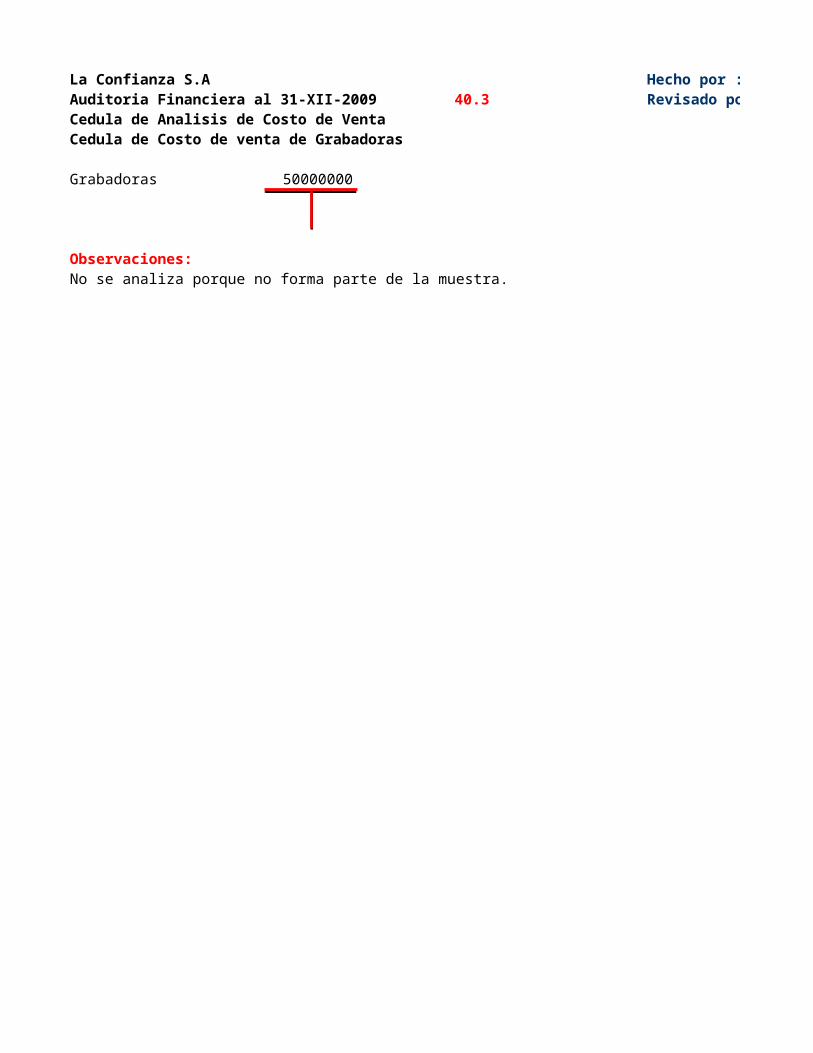

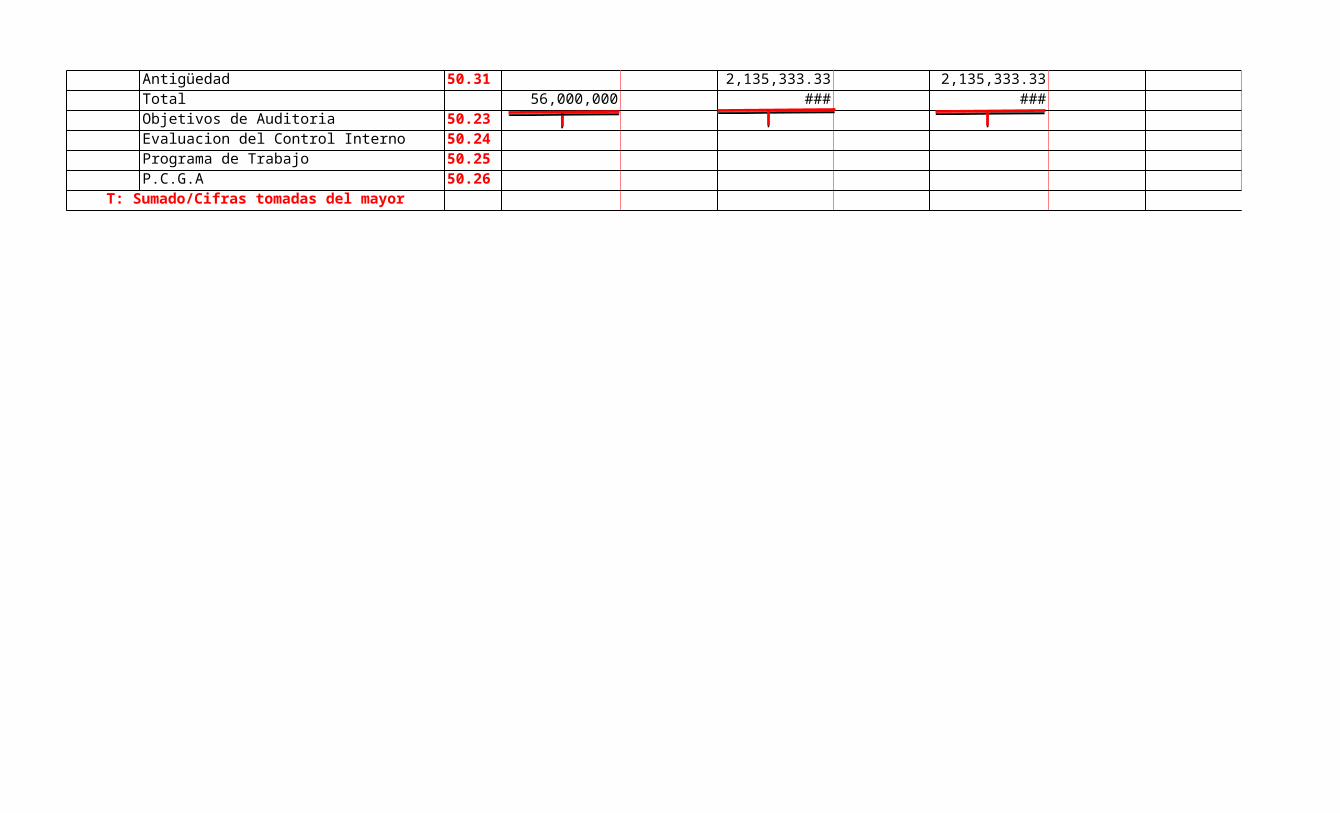

Papeles de Trabajo (5)

566

Compañía: La Cofianza S.A Auditoria: Financiera Inicio: 01 de Enero del 2010 Finaliza: 22 de Febrero del 2010 Encargado: Marcela Alejandra Rodriguez Ramirez Danny Alberto Quintanilla Alema Supervisor: Enrique Barrios asociados

Transcript of Papeles de Trabajo (5)

Compañía: La Cofianza S.A

Auditoria: Financiera

Inicio: 01 de Enero del 2010

Finaliza: 22 de Febrero del 2010

Encargado: Marcela Alejandra Rodriguez Ramirez Danny Alberto Quintanilla Aleman

Supervisor: Enrique Barrios

asociados

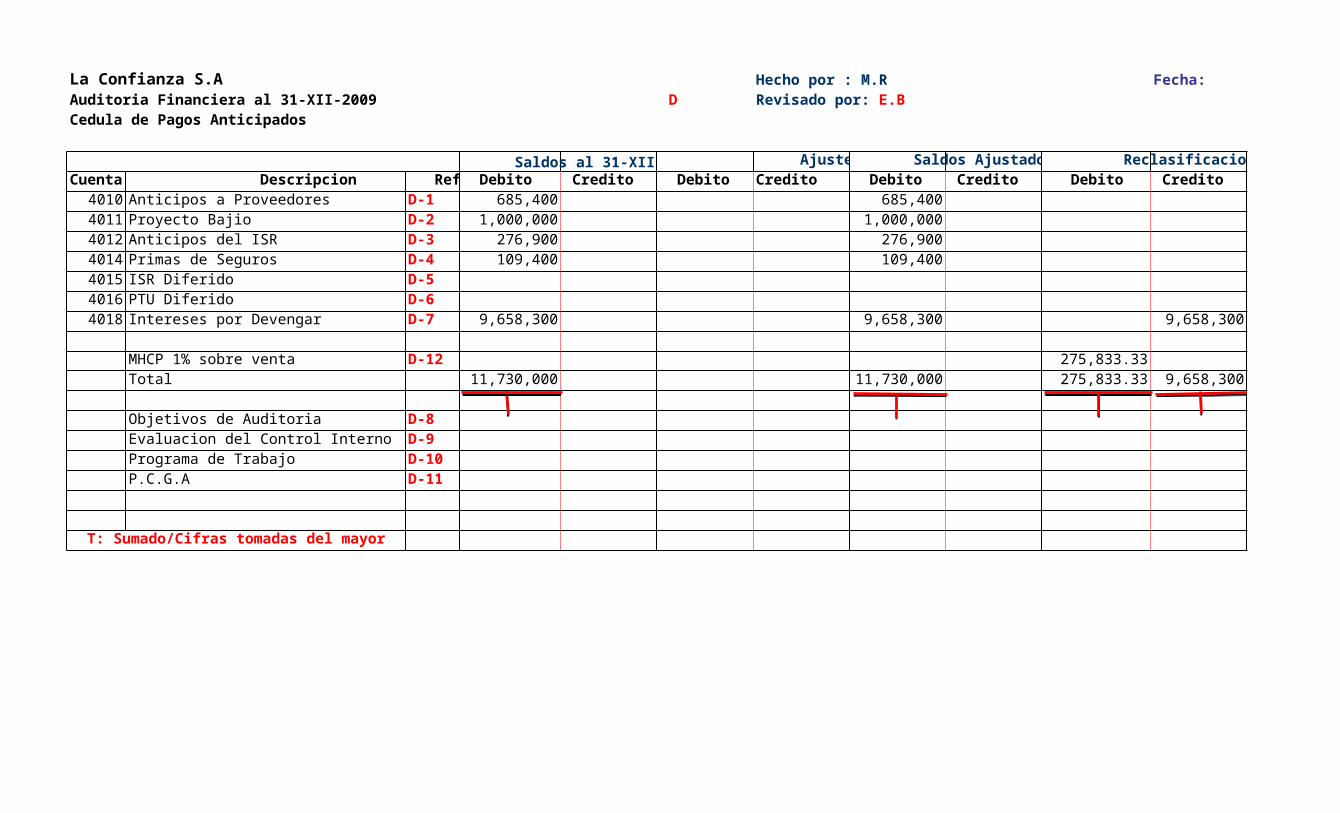

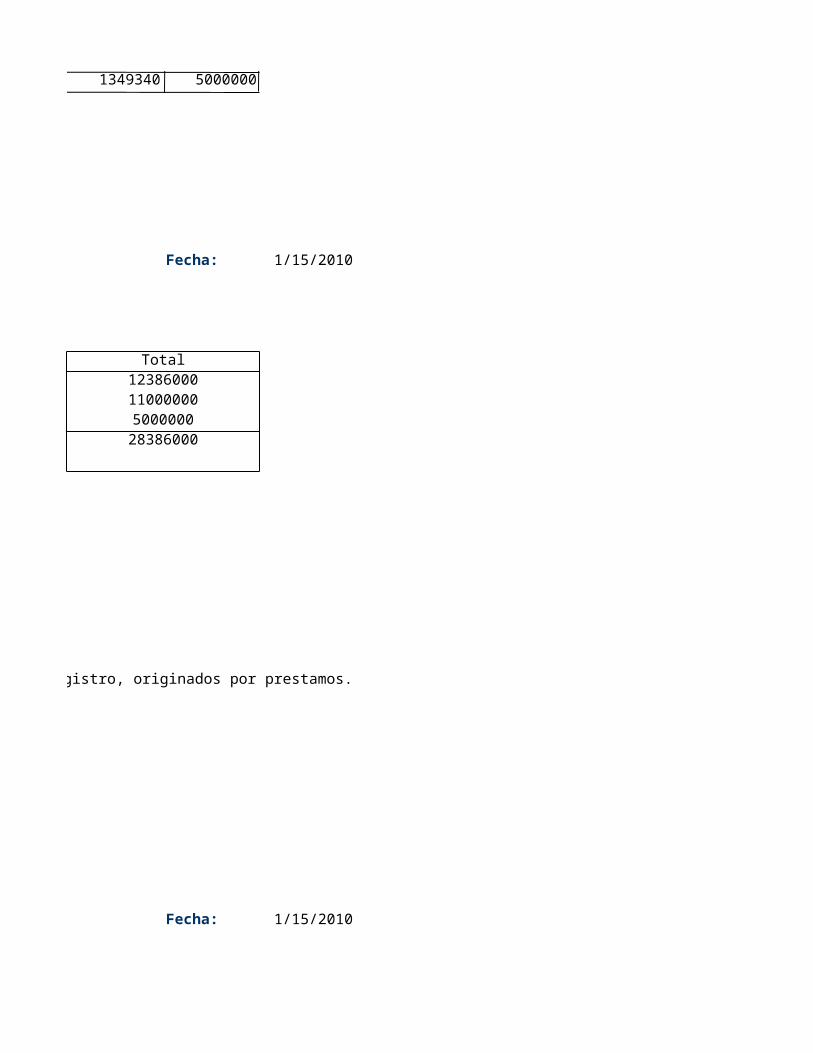

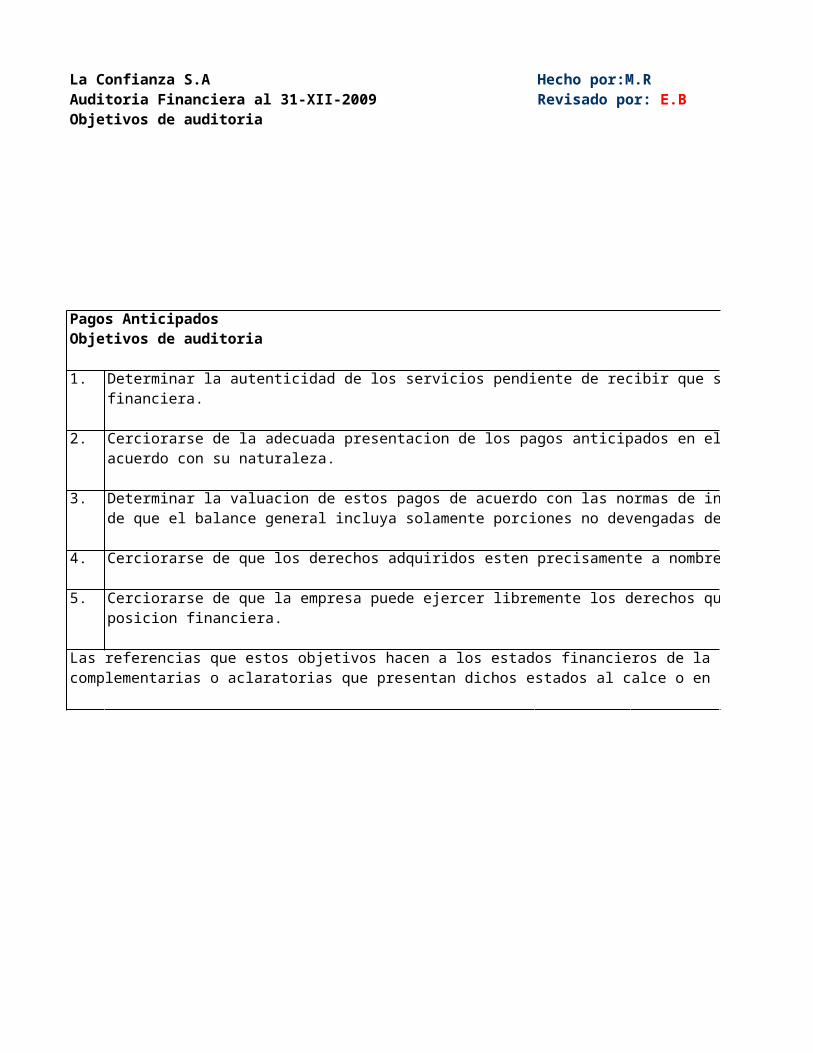

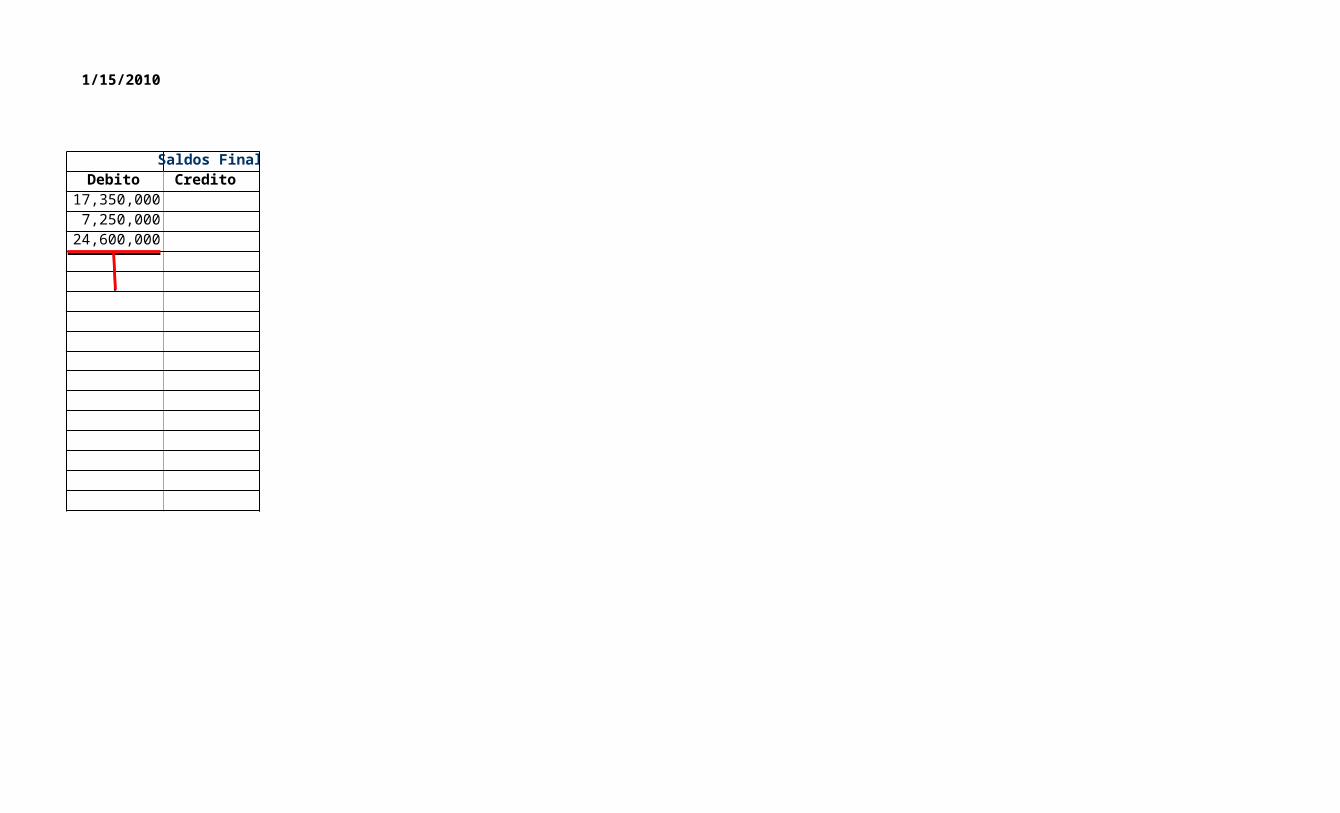

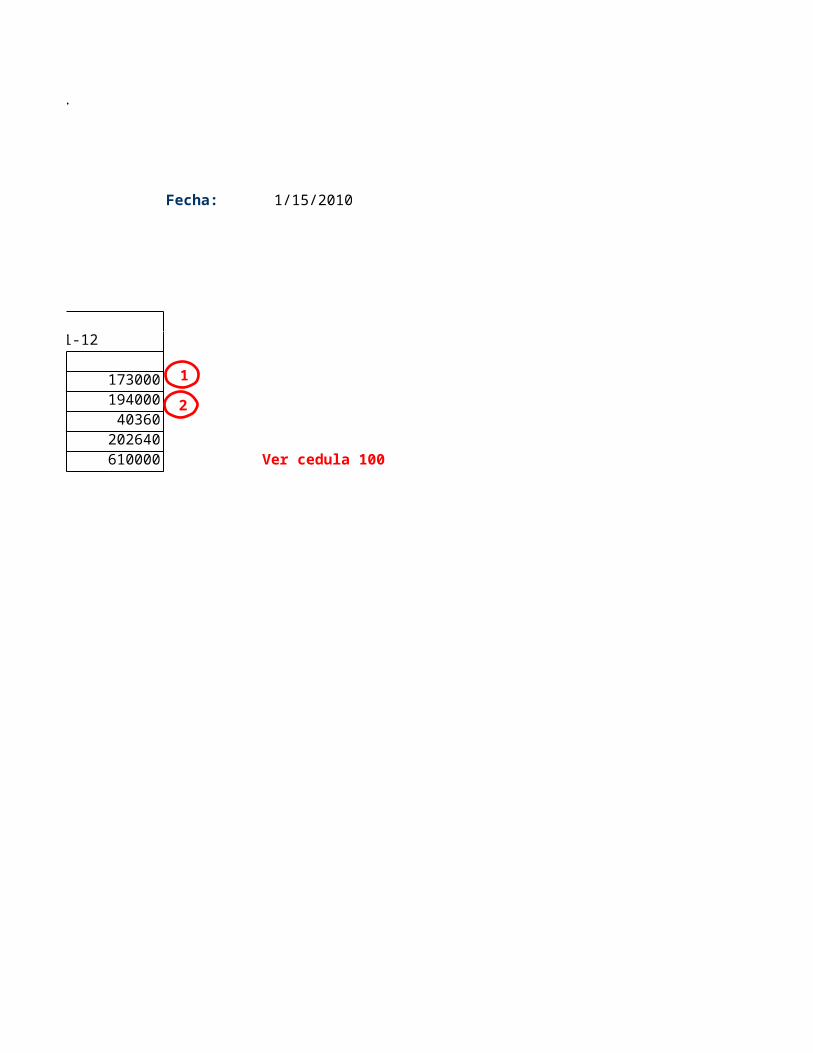

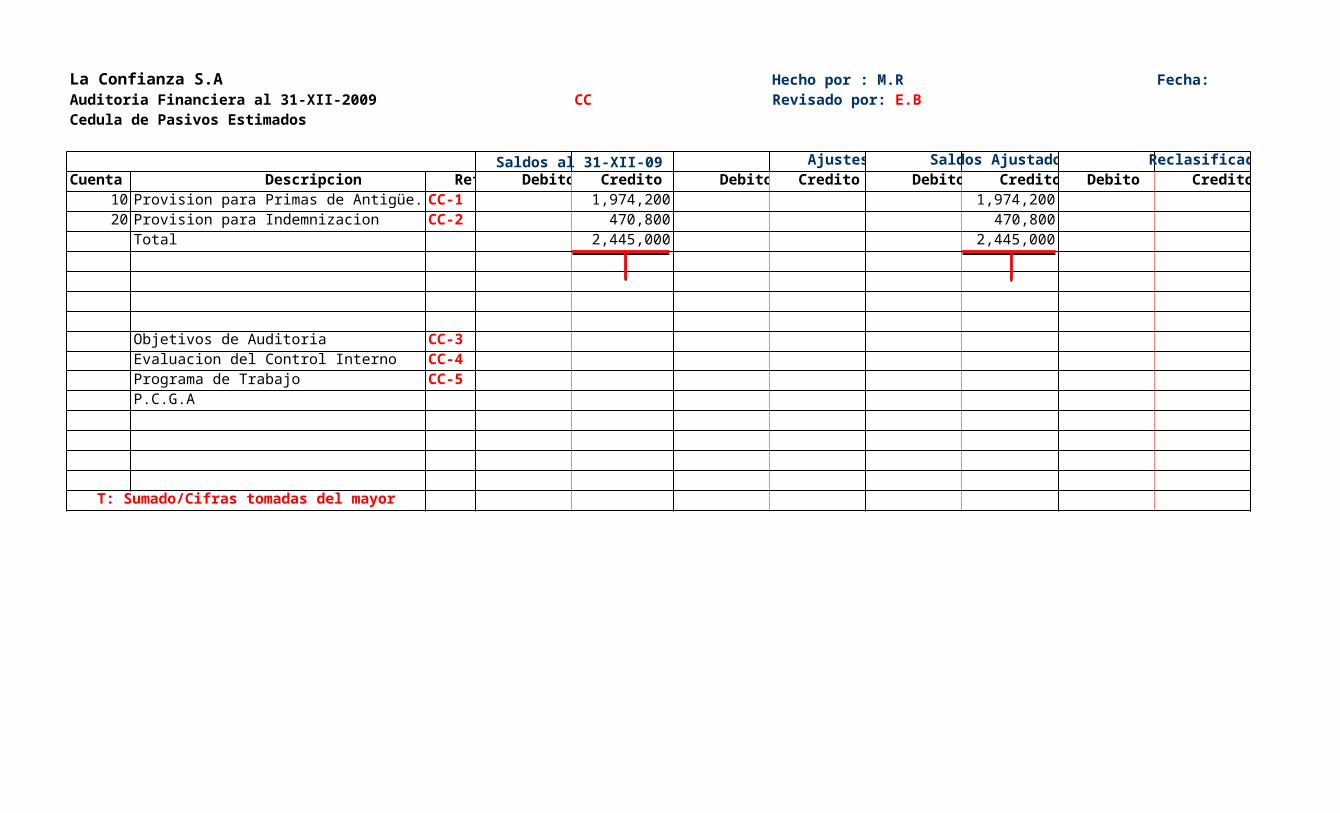

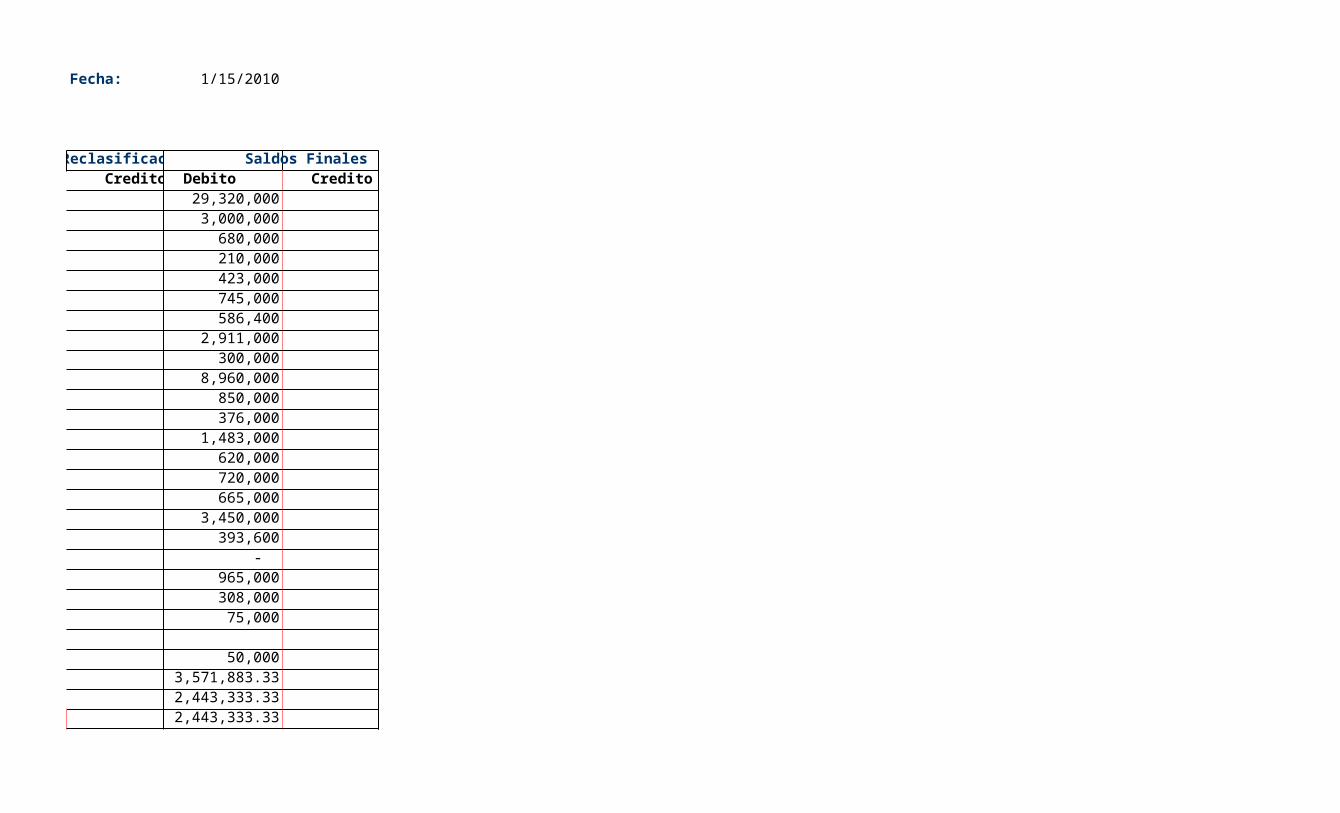

La Confianza S.A Hecho por : M.R Fecha: 1/15/2010Auditoria Financiera al 31-XII-2009 B.G.1Cedula a Activos

Saldos al 31-XII-09Cuenta Credito Debito Credito Debito Credito Debito Credito Debito

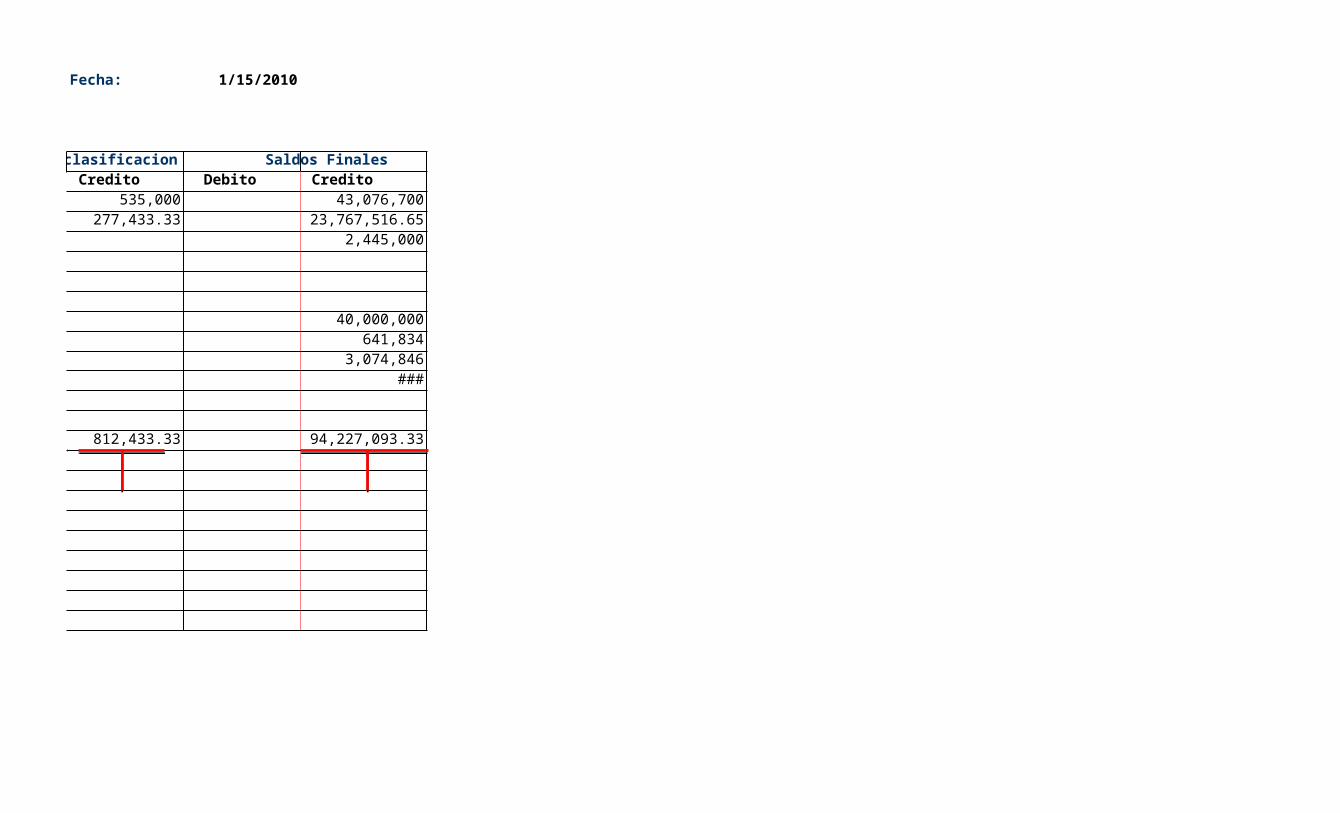

1000 Caja y Bancos A 1,410,000 65,000 25,000 1,450,000 535,000 1,985,0002000 Cuentas y Doc. Por Cobrar B 36,227,500 150,000 250,000 36,127,500 301,600 300,000 36,129,1003000 Inventario C 40,997,500 95,000 568,000 40,524,500 40,524,5004000 Pagos Anticipados D 11,730,000 11,730,000 275,833.33 9,658,300 2.347.533.33

Sub- Total 90,365,000 5000 Inmueble, maquinaria y equipo H 24,600,000 24,600,000 2,930,000 2,930,000 24,600,0007000 Depreciacion Acumulada W -10,212,000 1,797,040 -12,009,040 -12,009,040

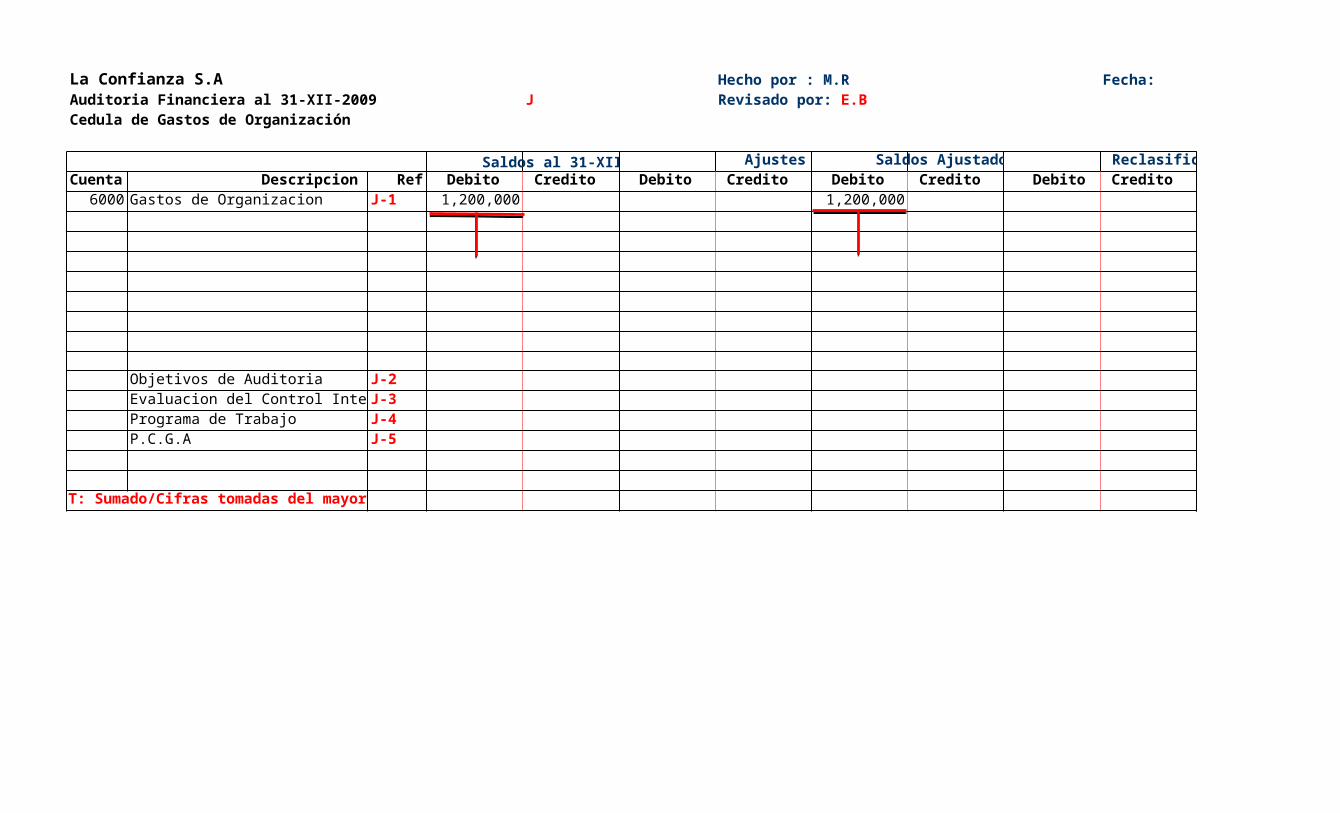

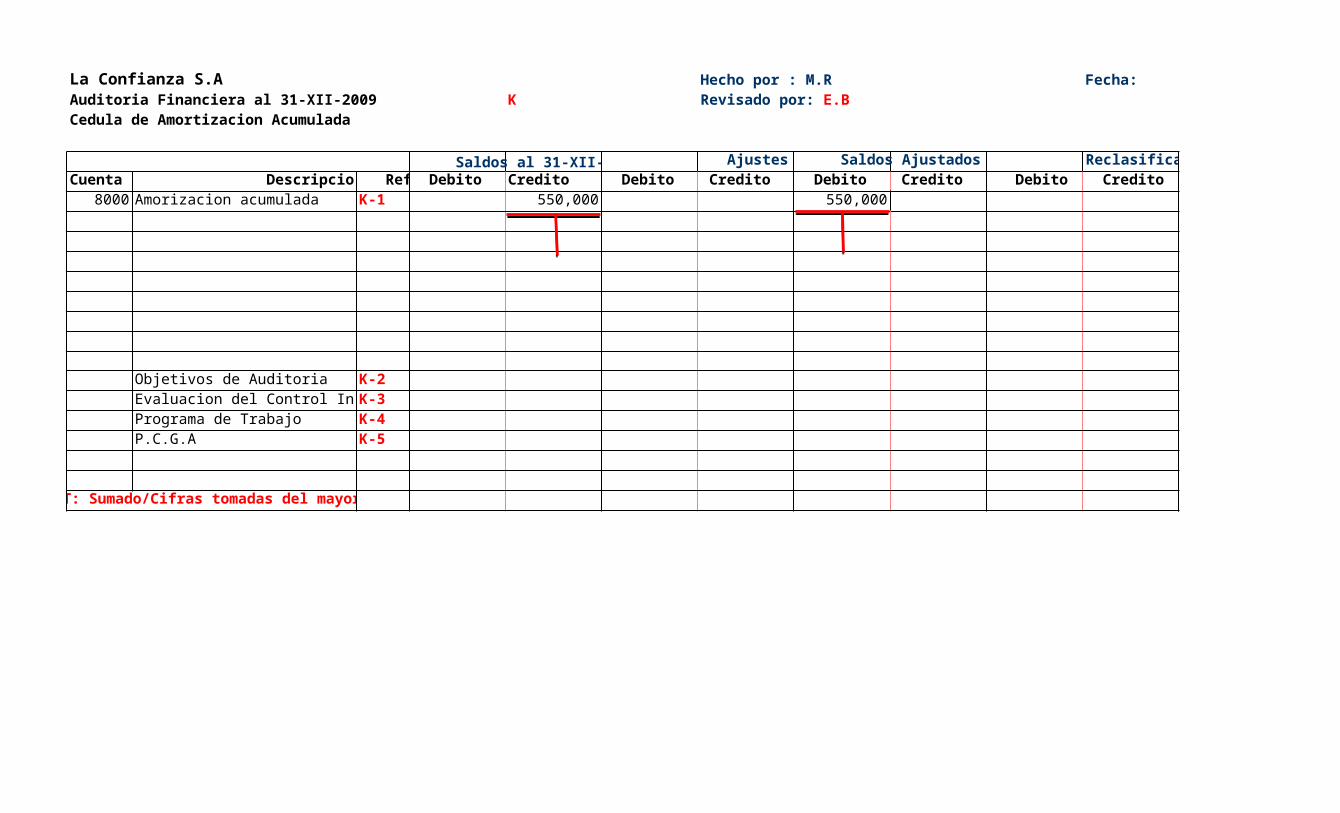

Sub- Total 14,388,000 6000 Gastos de Organización J 1,200,000 1,200,000 1,200,0008000 Amortizacion Acumulada K -550,000 -550,000 -550,000

Sub- Total 650,000 Total Activos 105,403,000 310,000 2,640,040 103,072,960 4,042,433.33 12,888,300 94,227,093.33

T: Sumado/Cifras tomadas del mayor

Revisado por: E.B

Ajustes Saldos Ajustados Reclasificacion Saldos Finales Descripcion Ref. Debito

CreditoSaldos Finales

La Confianza S.A Hecho por : M.R Fecha: 1/15/2010Auditoria Financiera al 31-XII-2009 ACedula de Efectivo

Saldos al 31-XII-09 Saldos Ajustados ReclasificacionCuenta Descripcion Ref. Debito Credito Debito Credito Debito Credito Debito Credito Debito Credito

Fondo Fijo Compras A-1 30,000 30,000 30,000Fondo Fijo Contabilidad A-2 25,000 25,000 25,000Fondo Direccion General A-3 10,000 10,000 10,000Fondos Variables A-4 250,000 250,000 250,000Caja General A-5 50,000 50,000 50,000Sub-Total 365,000 365,000 365,000Banco de Comercio A-6 200,000 65,000 25,000 240,000 535,000 775,000Banco Comercial A-7 520,000 520,000 520,000Banco del Sur A-8 325,000 325,000 325,000Sub-Total 1,045,000 1,085,000 1,620,000Total 1,410,000 65,000 25,000 1,450,000 535,000 1,985,000

Objetivos de Auditoria A-9Evaluacion del Control Interno A-10Programa de Trabajo A-11P.C.G.A A-12

T: Sumado/Cifras tomadas del mayor

Revisado por: E.B

Ajustes Saldos Finales

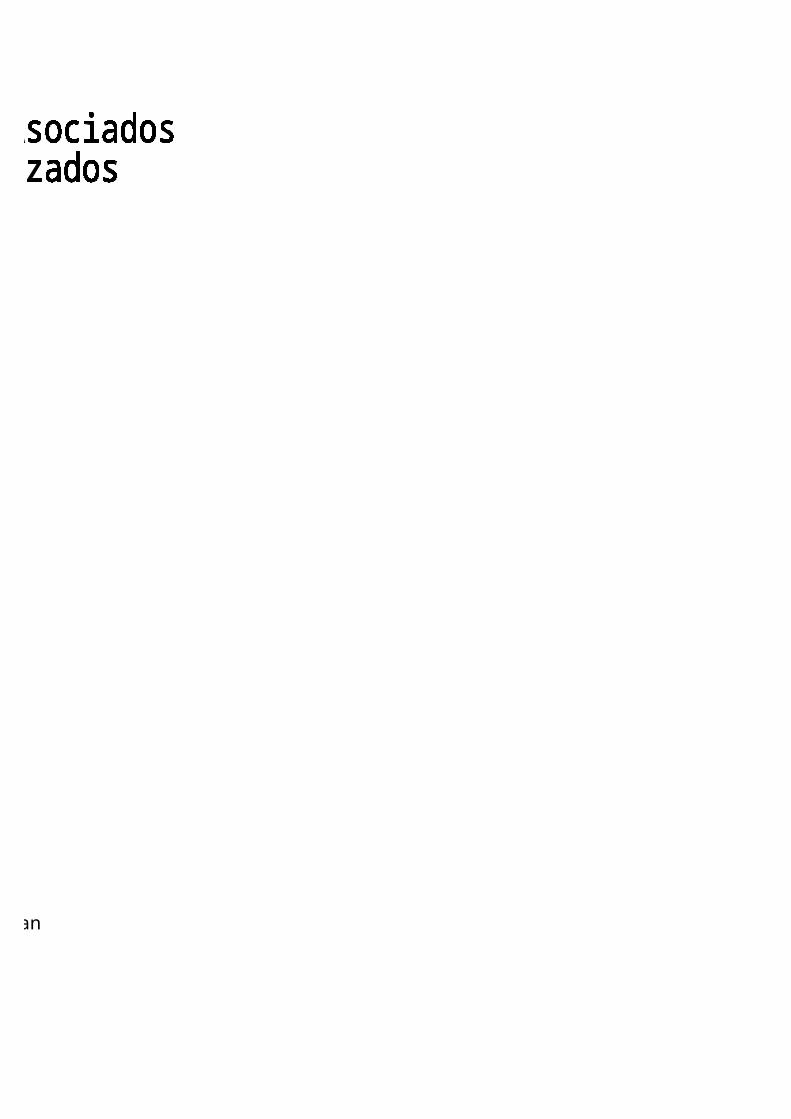

La Confianza S.A Hecho por : D. QAuditoria Financiera al 31-XII-2009 A-1/1-5Calculo de Analisis de EfectivoArqueo de Fondo Fijo Compras

Cantidad Denominacion Total8200

Total de Efectivo C$ 8200

Fecha Beneficiarios Concepto Valor30-Nov Gerente de Compra Vale Provicional 5,000 10-Dec Jefe de Almacen Vale Provicional 3,000 28-Dec Asistente de Compra Vale Provicional 2,000

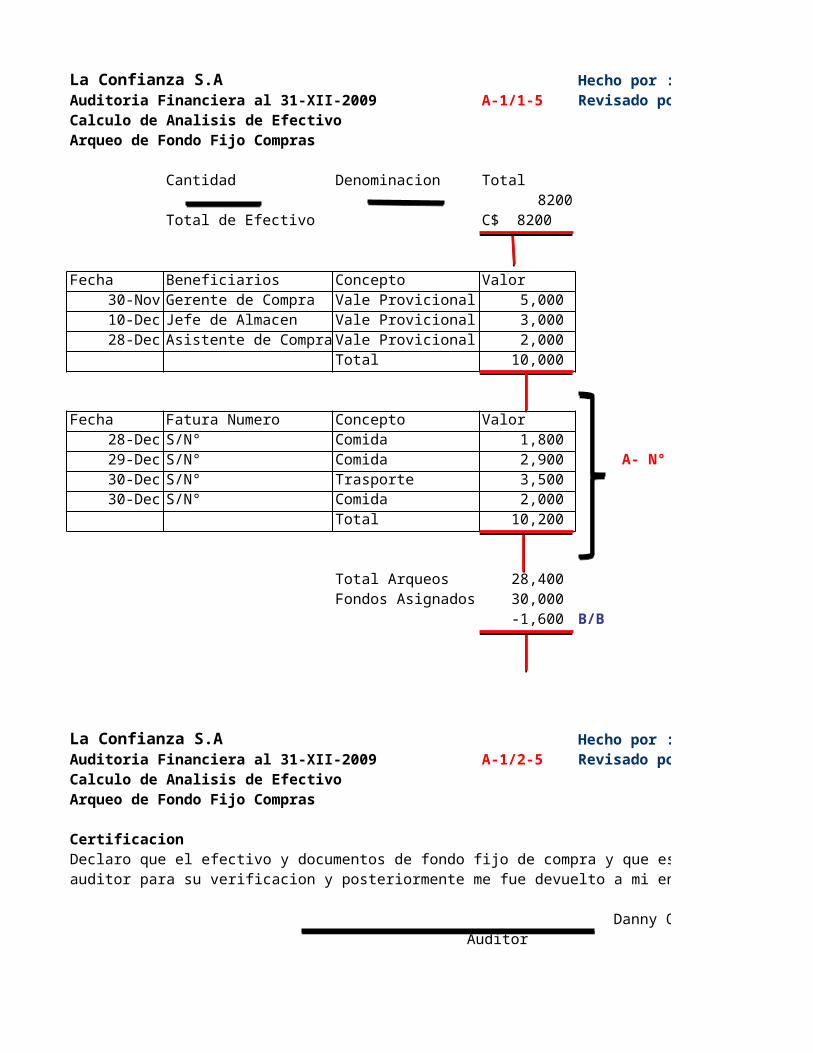

Total 10,000 Ajuste Nº 1Gasto de Administracion Varios Gastos Acumulados por pagar

Fecha Fatura Numero Concepto Valor Reembloso de caja28-Dec Comida 1,800 29-Dec S/N° Comida 2,900 Concepto30-Dec S/N° Trasporte 3,500 Proponemos ajustes numero 1 de gastos de caja chica del30-Dec S/N° Comida 2,000 mes de Diciembre que, no han sido registrados en el

Total 10,200 periodo correspondiente.

Total Arqueos 28,400 Fondos Asignados 30,000

-1,600 B/B

La Confianza S.A Hecho por : D.QAuditoria Financiera al 31-XII-2009 A-1/2-5Calculo de Analisis de EfectivoArqueo de Fondo Fijo Compras

CertificacionDeclaro que el efectivo y documentos de fondo fijo de compra y que es propiedad de la empresa le fue mostrada al auditor para su verificacion y posteriormente me fue devuelto a mi entera satisfaccion- Managua 06-01-2010.

Danny Quintanilla Auditor

Reclasificacion N° 1Cuenta por cobrar 1600Gasto Acumulado 1600

Revisado por: E.B

S/N° A- N° 1

Revisado por: E.B

1600 1600

ConceptoRegistramos reclasificacion a las cuentas por cobrar empleados por faltantes encontrados en caja el dia 06-01-2010 durante el arqueo

La Confianza S.A Hecho por : D.QAuditoria Financiera al 31-XII-2009 A-1/3-5Calculo de Analisis de EfectivoArqueo de Fondo Fijo Compras

Control InternoHallazgo N° 1 Condicion: Faltante de Caja

errores.

Hallazgo N° 2Condicion: Gastos no ContabilizadosDurante la realizacion del arqueo de compras, observamos gastos del ejercico pasados que no fueron contabilizado en su oportunidad.

Revisado por: E.B

Durante la realizacion del arqueo de fondo fijo de compras se detecto un faltante por C$ 1600 B/B

Criterio: Las Normas del Control Interno establecen que se deben realizar arqueos sorpresivos a los Fondos Fijos con el objetivo de disminuir

Causa: Falta de Arqueos sorpresivos

Efecto: Perdida de dinero de la empresa

Recomendación: Recomendamos realizar arqueos sorpresivos con el objetivo de evitar errores en caja

Criterio: Los Principios de Contabilidad establecen que los gastos se deberan de registar en el periodo que le corresponda

Causa: Desconocimiento de la aplicación de los principios Contables

Efecto: Errores en la presentacion de los resultados del ejercicio pasado

Recomendación: Registrar contablemente los gastos al cierre de cada mes

La Confianza S.A Hecho por : D.QAuditoria Financiera al 31-XII-2009 A-1/4-5Calculo de Analisis de EfectivoArqueo de Fondo Fijo Compras

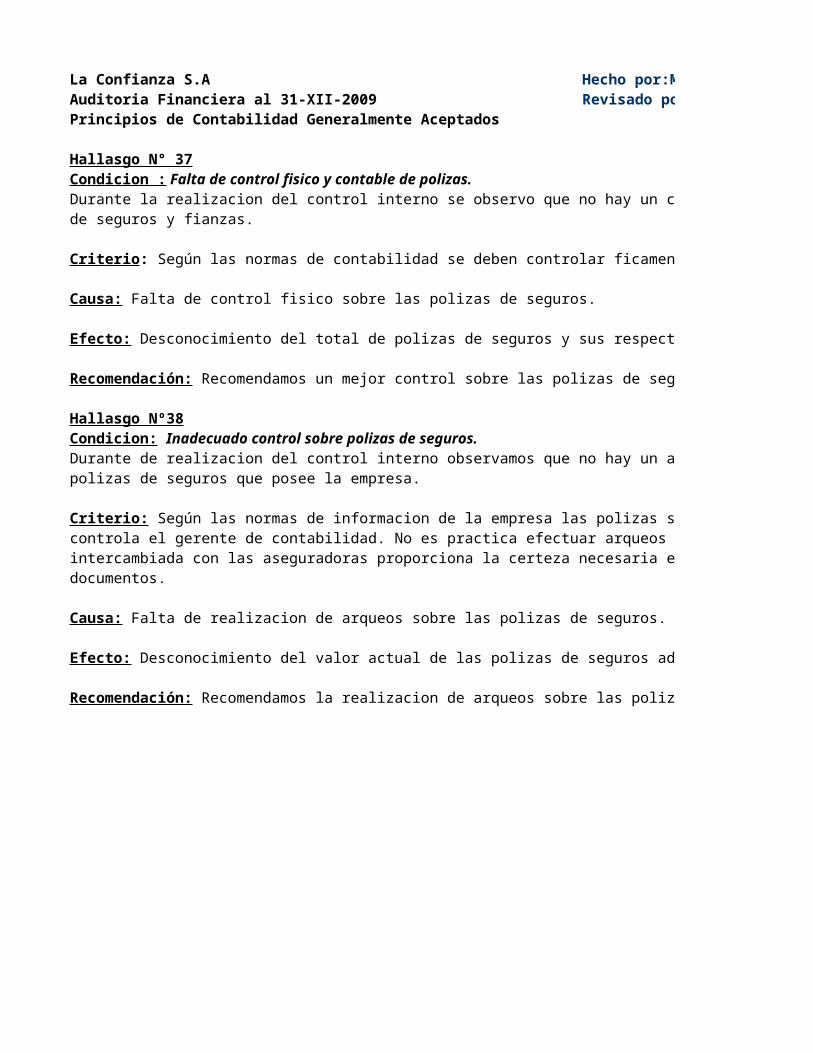

Hallazgo N° 3 Condicion: Ausencia de polizas de seguroDurante la realizacion del arqueo de compras, observamos que el custodio no cuenta con su carta de responsabilidad o poliza de seguro

Hallazgo N° 4Condicion: Caducidad de vales vencidosDurante la realizacion del arqueo de compras, observamos vales provicionales vencidos

La Confianza S.A Hecho por : D.QAuditoria Financiera al 31-XII-2009 A-1/5-5Calculo de Analisis de EfectivoArqueo de Fondo Fijo Compras

Hallazgo N° 5

Condicion: Pagos superiores al monto establecido en cajaDurante la realizacion del arqueo de compras, observamos que existen pagos de caja chica superiores al limite establecido en las politicas contables

Revisado por: E.B

Criterio: Las Normas del Control Interno establecen que a las personas que se les asigna fondos, deben contar con fianza personal

Causa: Falta de vision empresarial, al no evaluar las responsabilidades de un cajero

Efecto: Falta de recuperacion de las perdidas en caja

Recomendación: Recomendamos que a los cajeros se les contrate poliza de seguro

Criterio: Las politicas contables establecen en su inciso Nº 2, que los vales provicionales, se deben de rendir cuenta a 15 despues

Causa: Falta de rendicion de cuentas en los periodos establecidos

Efecto:Falta de contabilizacion de los vales en su oportunidad

Recomendación: Recomendamos ofercer un mejor control

Revisado por: E.B

Criterio: Las politicas contables establecen en su inciso Nº 1, el monto maximo a pagar para caja chica

Causa: Falta del cumplimiento en las normas internas de la empresa

Efecto: Agotamientos continuo del fondo por pagos excisivos

Recomendación: Recomendamos ejercer correctamente las politicas internas de la empresa

Fecha: 1/15/2010

Ajuste Nº 1Gasto de Administracion Varios 10200Gastos Acumulados por pagar 10200Reembloso de caja 10200 10200

Proponemos ajustes numero 1 de gastos de caja chica delmes de Diciembre que, no han sido registrados en el periodo correspondiente.

Fecha: 1/15/2010

Declaro que el efectivo y documentos de fondo fijo de compra y que es propiedad de la empresa le fue mostrada al auditor para su verificacion y posteriormente me fue devuelto a mi entera satisfaccion- Managua 06-01-2010.

Asistente de Compra Custodio del fondo

Registramos reclasificacion a las cuentas por cobrar empleados por faltantes encontrados en caja el dia 06-01-2010 durante el arqueo

Fecha: 1/15/2010

Durante la realizacion del arqueo de compras, observamos gastos del ejercico pasados que no fueron contabilizado en su oportunidad.

Durante la realizacion del arqueo de fondo fijo de compras se detecto un faltante por C$ 1600 B/B

Las Normas del Control Interno establecen que se deben realizar arqueos sorpresivos a los Fondos Fijos con el objetivo de disminuir

Recomendamos realizar arqueos sorpresivos con el objetivo de evitar errores en caja

Los Principios de Contabilidad establecen que los gastos se deberan de registar en el periodo que le corresponda

Fecha: 1/15/2010

Hallazgo N° 3 Condicion: Ausencia de polizas de seguroDurante la realizacion del arqueo de compras, observamos que el custodio no cuenta con su carta de responsabilidad o poliza de seguro

Hallazgo N° 4Condicion: Caducidad de vales vencidosDurante la realizacion del arqueo de compras, observamos vales provicionales vencidos

Fecha: 1/15/2010

Hallazgo N° 5

Condicion: Pagos superiores al monto establecido en cajaDurante la realizacion del arqueo de compras, observamos que existen pagos de caja chica superiores al limite establecido en las politicas

Las Normas del Control Interno establecen que a las personas que se les asigna fondos, deben contar con fianza personal

Las politicas contables establecen en su inciso Nº 2, que los vales provicionales, se deben de rendir cuenta a 15 despues

Las politicas contables establecen en su inciso Nº 1, el monto maximo a pagar para caja chica

La Confianza S.A Hecho por : D.QAuditoria Financiera al 31-XII-2009 A-2Cedula analisis de Fondo Fijo contabilidad

Fondo Fijo Contabilidad 25000

Observacion:No se analisa por no ser parte de la muestra

Revisado por: E.B

Fecha: 1/15/2010

La Confianza S.A Hecho por : D.QAuditoria Financiera al 31-XII-2009 A-3Cedula analisis de Fondo Direccion General

Fondo Direccion General 10000

Observacion:No se analisa por no ser parte de la muestra.

Revisado por: E.B

Fecha: 1/15/2010

La Confianza S.A Hecho por : D.QAuditoria Financiera al 31-XII-2009 A-4Cedula Analisis de Fondo Variable

Fondos Variables 250000

Observacion:No se analisa por no ser parte de la muestra

Revisado por: E.B

Fecha: 1/15/2010

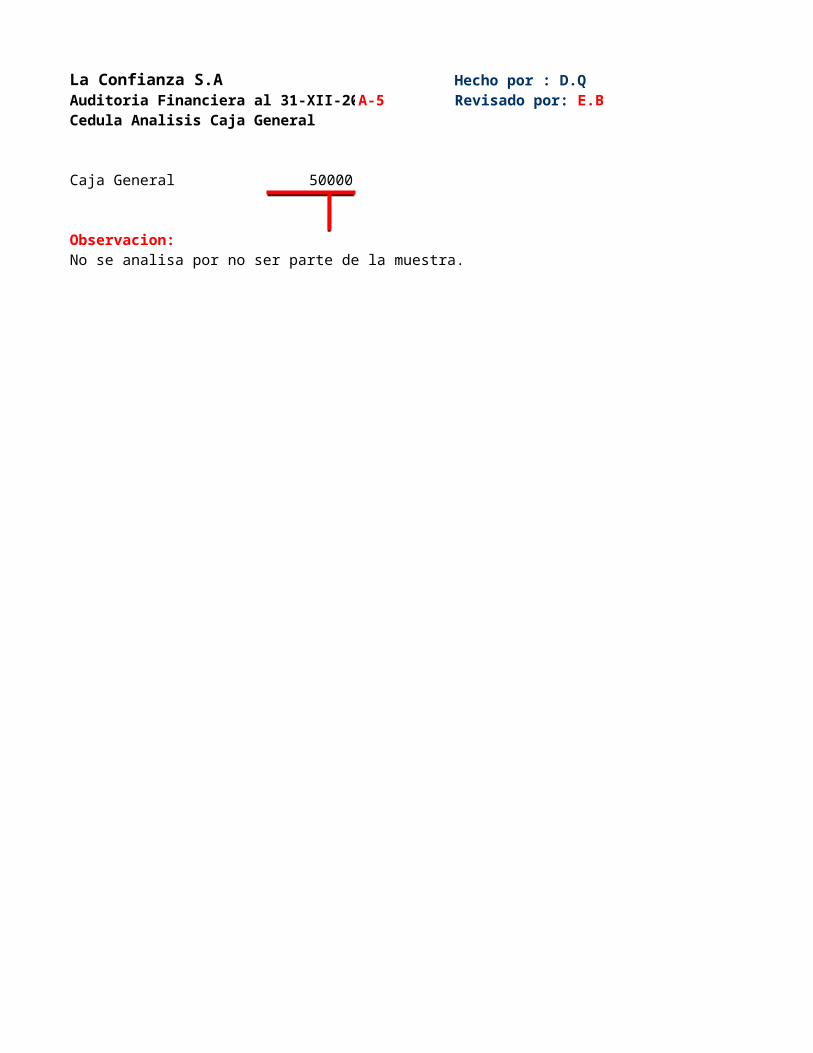

La Confianza S.A Hecho por : D.QAuditoria Financiera al 31-XII-2009 A-5Cedula Analisis Caja General

Caja General 50000

Observacion:No se analisa por no ser parte de la muestra.

Revisado por: E.B

Fecha: 1/15/2010

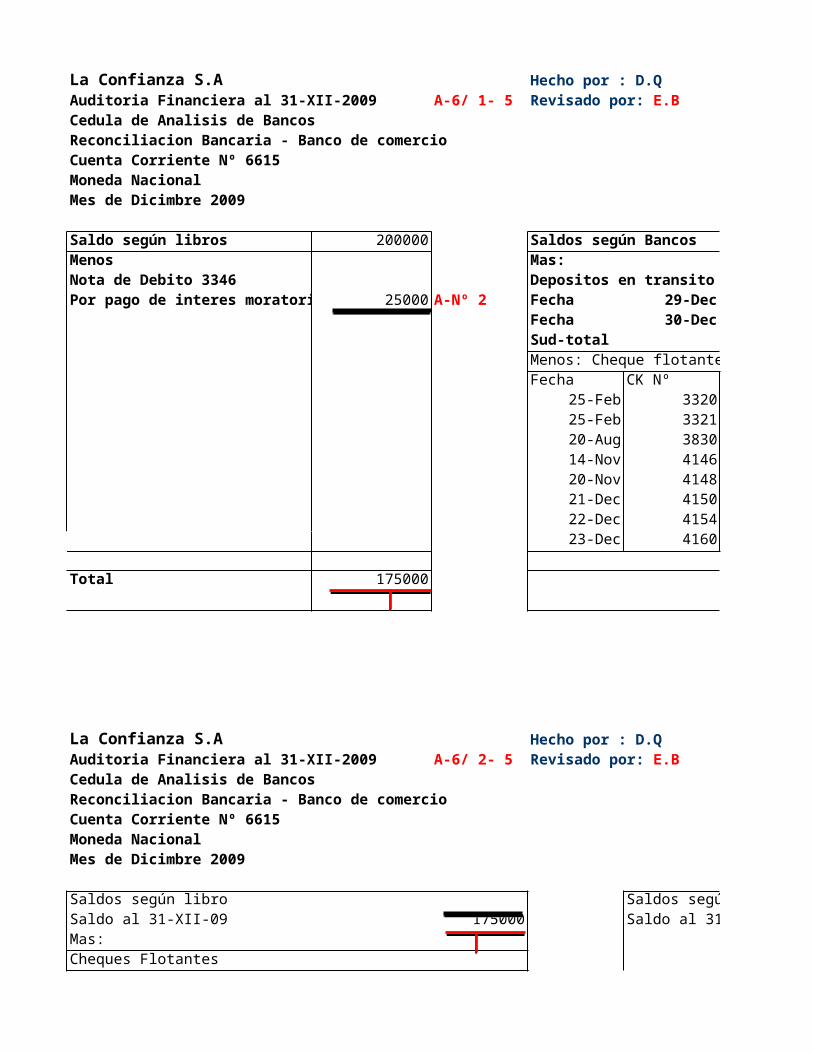

La Confianza S.A Hecho por : D.QAuditoria Financiera al 31-XII-2009 A-6/ 1- 5Cedula de Analisis de BancosReconciliacion Bancaria - Banco de comercioCuenta Corriente Nº 6615Moneda NacionalMes de Dicimbre 2009

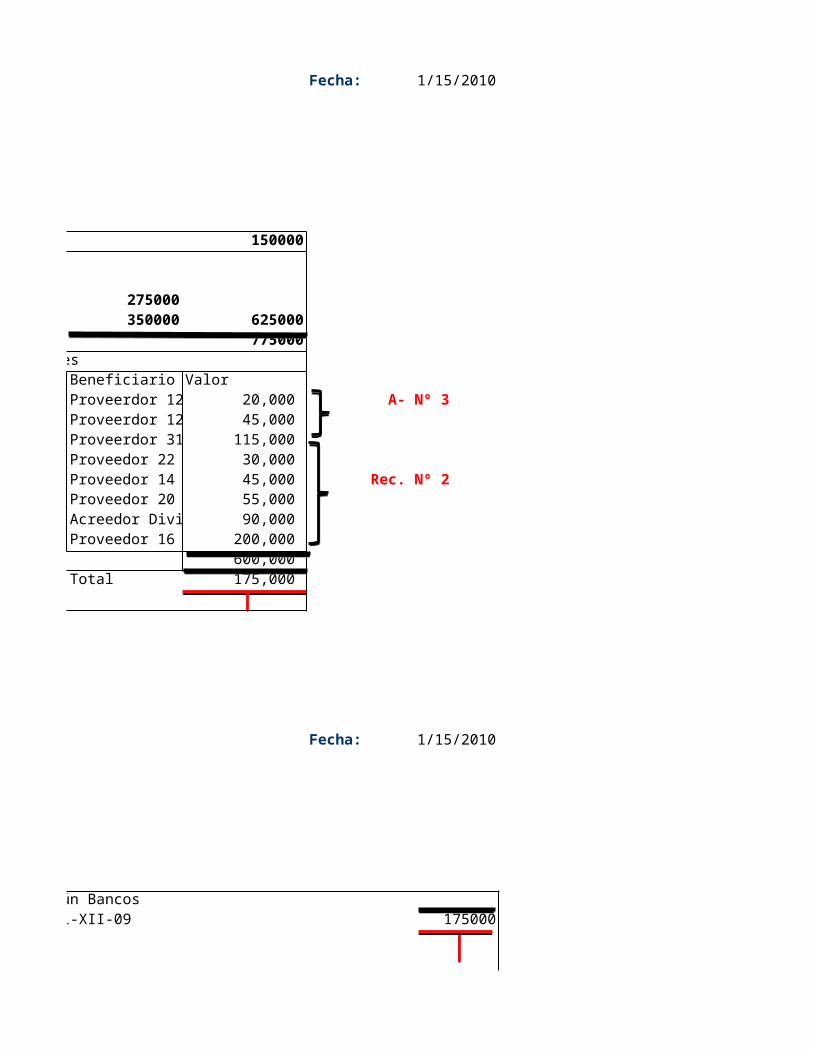

Saldo según libros 200000 Saldos según BancosMenos Mas:Nota de Debito 3346 Depositos en transitoPor pago de interes moratorios 25000 A-Nº 2 Fecha 29-Dec 275000

Fecha 30-Dec 350000Sud-totalMenos: Cheque flotantesFecha CK Nº Beneficiario

25-Feb 3320 Proveerdor 1225-Feb 3321 Proveerdor 1220-Aug 3830 Proveerdor 3114-Nov 4146 Proveedor 2220-Nov 4148 Proveedor 1421-Dec 4150 Proveedor 2022-Dec 4154 Acreedor Divi.23-Dec 4160 Proveedor 16

Total 175000 Total

La Confianza S.A Hecho por : D.QAuditoria Financiera al 31-XII-2009 A-6/ 2- 5Cedula de Analisis de BancosReconciliacion Bancaria - Banco de comercioCuenta Corriente Nº 6615Moneda NacionalMes de Dicimbre 2009

Saldos según libro Saldos según BancosSaldo al 31-XII-09 175000 Saldo al 31-XII-09Mas:Cheques FlotantesFecha CK.Nº Beneficiario Valor Fecha CK.Nº

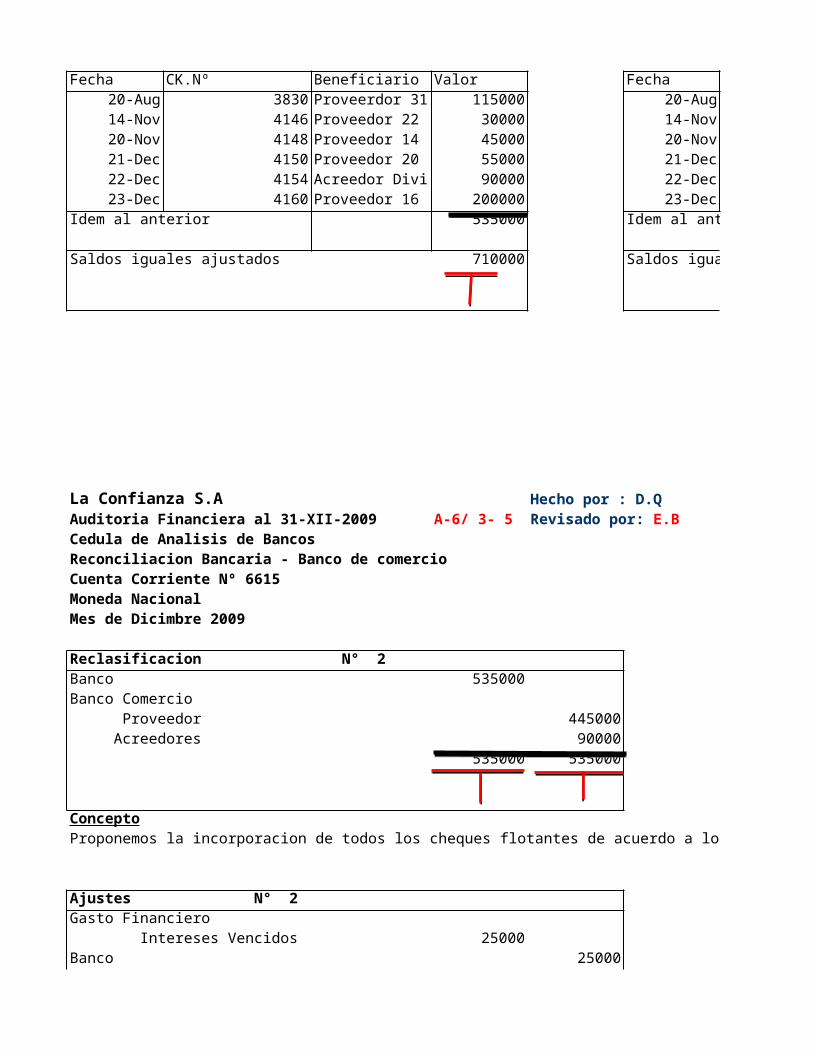

20-Aug 3830 Proveerdor 31 115000 20-Aug 383014-Nov 4146 Proveedor 22 30000 14-Nov 4146

Revisado por: E.B

Revisado por: E.B

20-Nov 4148 Proveedor 14 45000 20-Nov 414821-Dec 4150 Proveedor 20 55000 21-Dec 415022-Dec 4154 Acreedor Divi. 90000 22-Dec 415423-Dec 4160 Proveedor 16 200000 23-Dec 4160

Idem al anterior 535000 Idem al anterior

Saldos iguales ajustados 710000 Saldos iguales ajustados

La Confianza S.A Hecho por : D.QAuditoria Financiera al 31-XII-2009 A-6/ 3- 5Cedula de Analisis de BancosReconciliacion Bancaria - Banco de comercioCuenta Corriente Nº 6615Moneda NacionalMes de Dicimbre 2009

Reclasificacion N° 2Banco 535000Banco Comercio Proveedor 445000 Acreedores 90000

535000 535000

ConceptoProponemos la incorporacion de todos los cheques flotantes de acuerdo a los principios de contabilidad, para garantizar un mejor control.

Ajustes N° 2Gasto Financiero Intereses Vencidos 25000Banco 25000

25000 25000

ConceptoProponemos el registro del pago de los intereses en concepto de mora que no han sido contabilizados por parte de la empresa

Revisado por: E.B

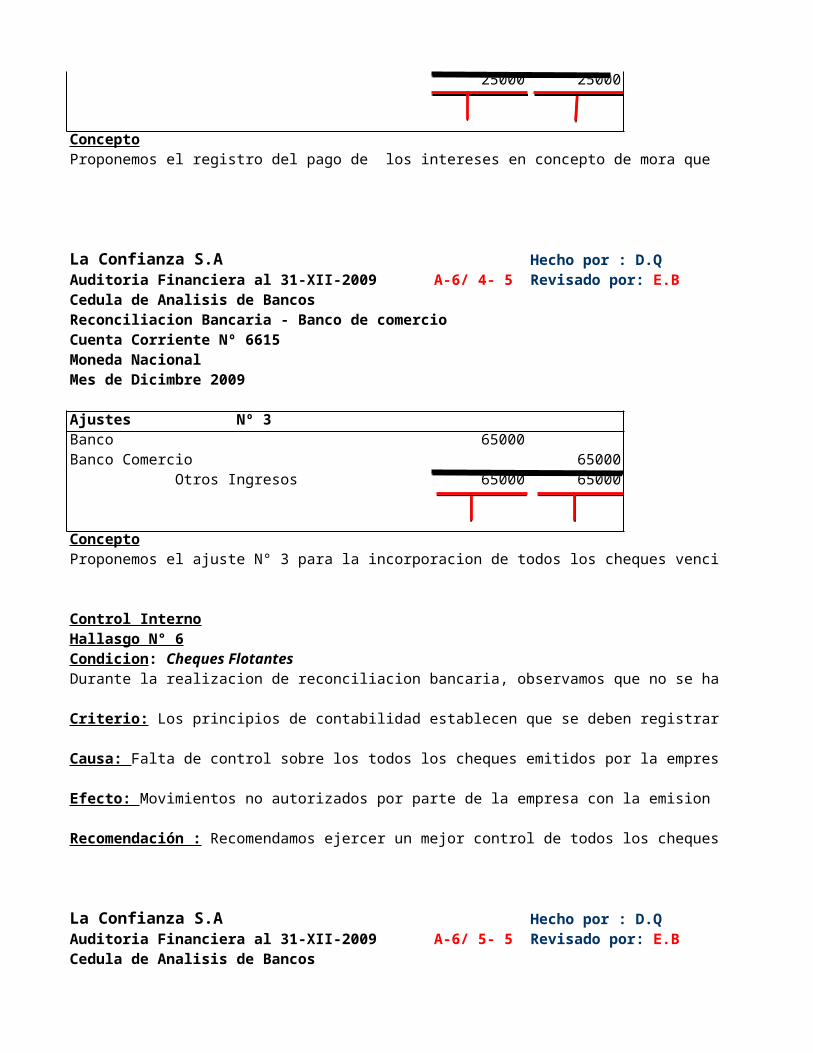

La Confianza S.A Hecho por : D.QAuditoria Financiera al 31-XII-2009 A-6/ 4- 5Cedula de Analisis de BancosReconciliacion Bancaria - Banco de comercioCuenta Corriente Nº 6615Moneda NacionalMes de Dicimbre 2009

Ajustes Nº 3Banco 65000Banco Comercio 65000 Otros Ingresos 65000 65000

ConceptoProponemos el ajuste N° 3 para la incorporacion de todos los cheques vencidos no registrados, conforme a la ley de todo titulo valor

Control InternoHallasgo N° 6

Durante la realizacion de reconciliacion bancaria, observamos que no se han contabilizados todos los cheques flotantes.

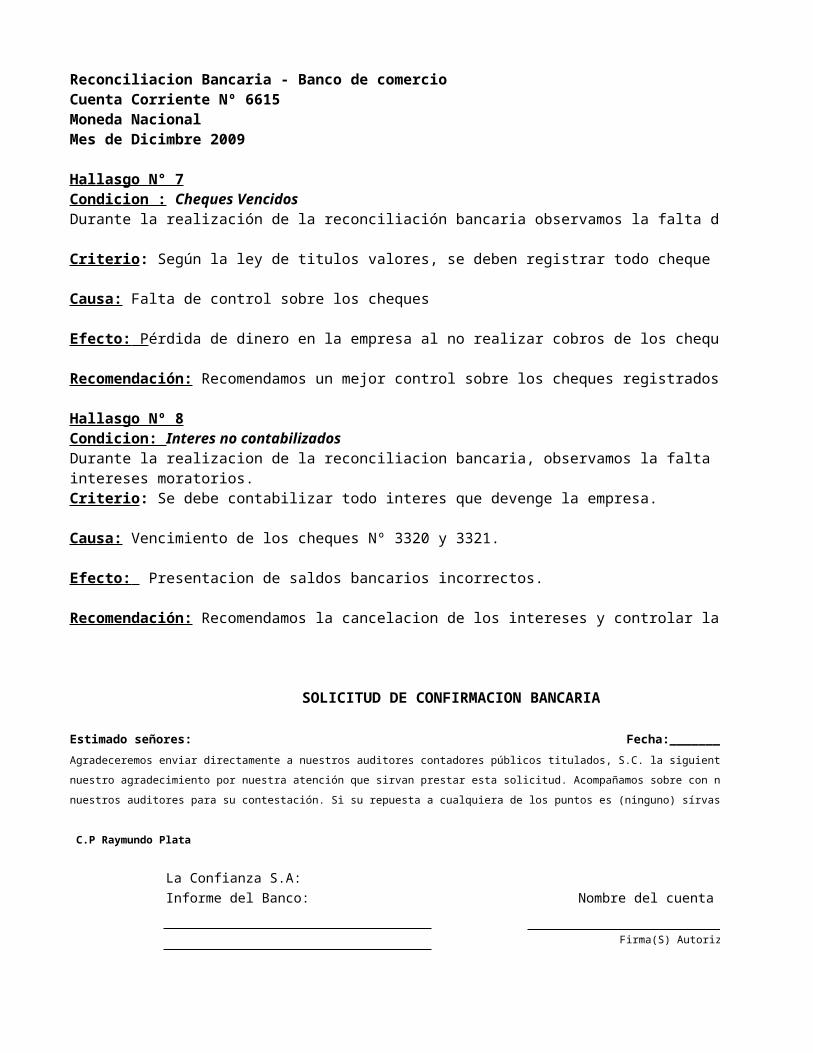

La Confianza S.A Hecho por : D.QAuditoria Financiera al 31-XII-2009 A-6/ 5- 5Cedula de Analisis de BancosReconciliacion Bancaria - Banco de comercioCuenta Corriente Nº 6615Moneda NacionalMes de Dicimbre 2009

Hallasgo N° 7

Durante la realización de la reconciliación bancaria observamos la falta de registro de cheques vencidos.

Revisado por: E.B

Condicion: Cheques Flotantes

Criterio: Los principios de contabilidad establecen que se deben registrar todos los cheques emitidos por la empresa.

Causa: Falta de control sobre los todos los cheques emitidos por la empresa.

Efecto: Movimientos no autorizados por parte de la empresa con la emision de los cheques.

Recomendación : Recomendamos ejercer un mejor control de todos los cheques emitidos.

Revisado por: E.B

Condicion : Cheques Vencidos

Hallasgo Nº 8

Durante la realizacion de la reconciliacion bancaria, observamos la falta de registro de interesesintereses moratorios.

SOLICITUD DE CONFIRMACION BANCARIA

Estimado señores: Fecha:________________________

Agradeceremos enviar directamente a nuestros auditores contadores públicos titulados, S.C. la siguiente información. Anticipamos

nuestro agradecimiento por nuestra atención que sirvan prestar esta solicitud. Acompañamos sobre con nombre y dirección de

nuestros auditores para su contestación. Si su repuesta a cualquiera de los puntos es (ninguno) sírvase expresarlo así.

C.P Raymundo Plata

La Confianza S.A:

Informe del Banco: Nombre del cuenta habiente:

Firma(S) Autorizada (S)

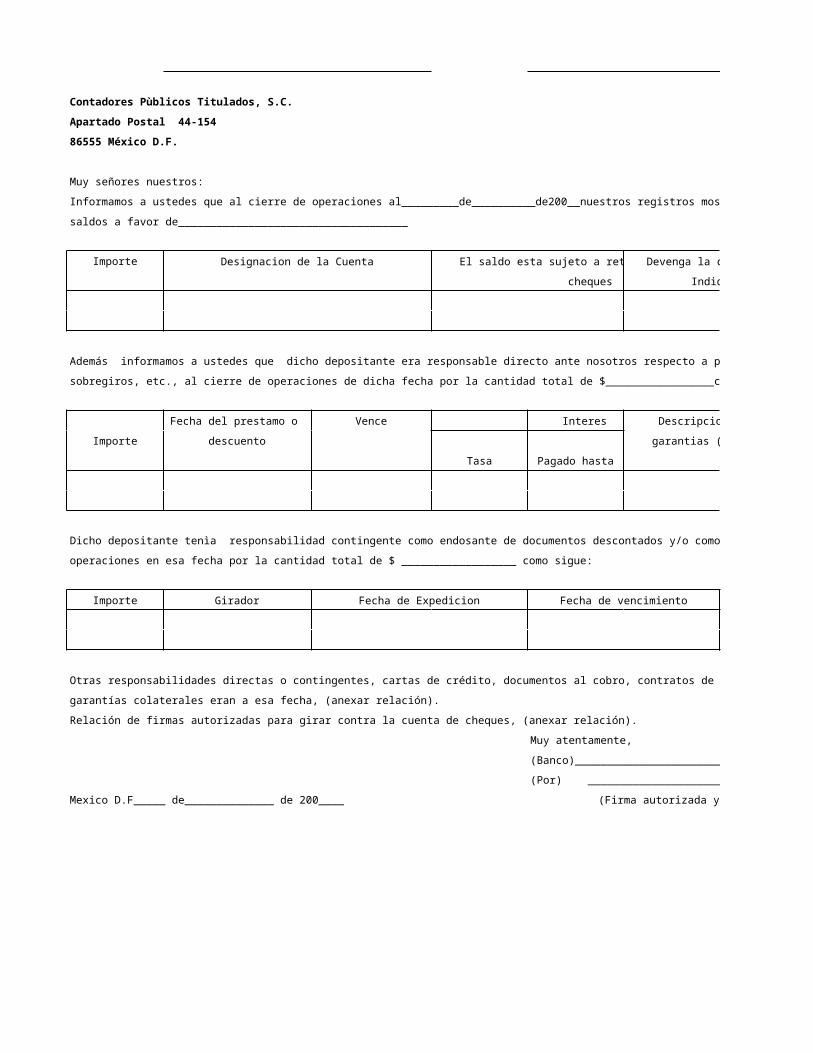

Contadores Pùblicos Titulados, S.C.

Apartado Postal 44-154

86555 México D.F.

Muy señores nuestros:

Informamos a ustedes que al cierre de operaciones al_________de__________de200__nuestros registros mostraban los siguientes

saldos a favor de____________________________________

Importe Designacion de la Cuenta El saldo esta sujeto a retiro por Devenga la cuenta interes:

cheques Indique tasa

Criterio: Según la ley de titulos valores, se deben registrar todo cheque antes de la fecha de su vencimiento.

Causa: Falta de control sobre los cheques

Efecto: Pérdida de dinero en la empresa al no realizar cobros de los cheques emitidos.

Recomendación: Recomendamos un mejor control sobre los cheques registrados

Condicion: Interes no contabilizados

Criterio: Se debe contabilizar todo interes que devenge la empresa.

Causa: Vencimiento de los cheques Nº 3320 y 3321.

Efecto: Presentacion de saldos bancarios incorrectos.

Recomendación: Recomendamos la cancelacion de los intereses y controlar las fechas de vencimientos de los cheques.

Además informamos a ustedes que dicho depositante era responsable directo ante nosotros respecto a préstamos, aceptaciones,

sobregiros, etc., al cierre de operaciones de dicha fecha por la cantidad total de $_________________como sigue:

Fecha del prestamo o Vence Interes Descripcion de la obligacion y

Importe descuento garantias (Colateral,gravamenes,

Tasa Pagado hasta endosos, ect.)

Dicho depositante tenìa responsabilidad contingente como endosante de documentos descontados y/o como fiador al cierre de

operaciones en esa fecha por la cantidad total de $ __________________ como sigue:

Importe Girador Fecha de Expedicion Fecha de vencimiento Observaciones

Otras responsabilidades directas o contingentes, cartas de crédito, documentos al cobro, contratos de futuros de moneda extranjera, etc., y

garantías colaterales eran a esa fecha, (anexar relación).

Relación de firmas autorizadas para girar contra la cuenta de cheques, (anexar relación).

Muy atentamente,

(Banco)_____________________________________

(Por) _____________________________________

Mexico D.F_____ de______________ de 200____ (Firma autorizada y sello)

Fecha: 1/15/2010

150000

625000775000

Valor 20,000 A- Nº 3 45,000 115,000 30,000 45,000 Rec. Nº 2 55,000 90,000 200,000 600,000 175,000

Fecha: 1/15/2010

175000

Beneficiario ValorProveerdor 31 115000Proveedor 22 30000

Proveedor 14 45000Proveedor 20 55000Acreedor Divi. 90000Proveedor 16 200000

535000

710000

Fecha: 1/15/2010

Proponemos la incorporacion de todos los cheques flotantes de acuerdo a los principios de contabilidad, para garantizar un mejor control.

Proponemos el registro del pago de los intereses en concepto de mora que no han sido contabilizados por parte de la empresa

Fecha: 1/15/2010

Proponemos el ajuste N° 3 para la incorporacion de todos los cheques vencidos no registrados, conforme a la ley de todo titulo valor

Durante la realizacion de reconciliacion bancaria, observamos que no se han contabilizados todos los cheques flotantes.

Fecha: 1/15/2010

Los principios de contabilidad establecen que se deben registrar todos los cheques emitidos por la empresa.

Fecha:________________________

Según la ley de titulos valores, se deben registrar todo cheque antes de la fecha de su vencimiento.

Recomendamos la cancelacion de los intereses y controlar las fechas de vencimientos de los cheques.

La Confianza S.A Hecho por : D.Q Fecha: 1/15/2010Auditoria Financiera al 31-XII-2009 A-7Cedula de Analisis de Bancomercial

Banco Comercial 520000

Observacion:No se reviso por estar inactiva la cuenta

Revisado por: E.B

SOLICITUD DE CONFIRMACION BANCARIA

Estimado señores:

Agradeceremos enviar directamente a nuestros auditores contadores públicos titulados, S.C. la siguiente información. Anticipamos

nuestro agradecimiento por nuestra atención que sirvan prestar esta solicitud. Acompañamos sobre con nombre y dirección de

nuestros auditores para su contestación. Si su repuesta a cualquiera de los puntos es (ninguno) sírvase expresarlo así.

C.P Raymundo Plata

La Confianza S.A:

Informe del Banco: Nombre del cuenta habiente:Bancomercial La Confianza S.A

Firma(S) Autorizada (S)

Contadores Pùblicos Titulados, S.C.

Apartado Postal 44-154

86555 México D.F.

Muy señores nuestros:

Importe Designacion de la Cuenta El saldo esta sujeto a retiro por Devenga la cuenta interes:

cheques Indique tasa

CTA CTE # 8055

Además informamos a ustedes que dicho depositante era responsable directo ante nosotros respecto a préstamos, aceptaciones,

sobregiros, etc., al cierre de operaciones de dicha fecha por la cantidad total de $_________________como sigue:

Fecha del prestamo o Vence Interes Descripcion de la obligacion y

Importe descuento garantias (Colateral,gravamenes,

Tasa Pagado hasta endosos, ect.)

Dicho depositante tenìa responsabilidad contingente como endosante de documentos descontados y/o como fiador al cierre de

operaciones en esa fecha por la cantidad total de $ __________________ como sigue:

Importe Girador Fecha de Expedicion Fecha de vencimiento Observaciones

Otras responsabilidades directas o contingentes, cartas de crédito, documentos al cobro, contratos de futuros de moneda extranjera, etc., y

garantías colaterales eran a esa fecha, (anexar relación).

Relación de firmas autorizadas para girar contra la cuenta de cheques, (anexar relación).

Muy atentamente,

Fecha: 31 / 12 / 09 …………………………….

Informamos a ustedes que al cierre de operaciones al 31 de Diciembre de 2009 nuestros registros mostraban los siguientes

saldos a favor de 520000

(Banco)_____________________________________

(Por) _____________________________________

Mexico D.F_____ de______________ de 200____ (Firma autorizada y sello)

La Confianza S.A Hecho por : D.QAuditoria Financiera al 31-XII-2009 A-8Cedula de Analisis de Banco del Sur

Banco del Sur 325000

Observacion:No se reviso por estar inactiva la cuenta

SOLICITUD DE CONFIRMACION BANCARIA

Estimado señores: Fecha:________________________

Agradeceremos enviar directamente a nuestros auditores contadores públicos titulados, S.C. la siguiente información. Anticipamos

nuestro agradecimiento por nuestra atención que sirvan prestar esta solicitud. Acompañamos sobre con nombre y dirección de

nuestros auditores para su contestación. Si su repuesta a cualquiera de los puntos es (ninguno) sírvase expresarlo así.

C.P Raymundo Plata

La Confianza S.A:

Informe del Banco: Nombre del cuenta habiente:

Firma(S) Autorizada (S)

Contadores Pùblicos Titulados, S.C.

Apartado Postal 44-154

86555 México D.F.

Muy señores nuestros:

Informamos a ustedes que al cierre de operaciones al_________de__________de200__nuestros registros mostraban los siguientes

saldos a favor de____________________________________

Importe Designacion de la Cuenta El saldo esta sujeto a retiro por Devenga la cuenta interes:

cheques Indique tasa

Además informamos a ustedes que dicho depositante era responsable directo ante nosotros respecto a préstamos, aceptaciones,

sobregiros, etc., al cierre de operaciones de dicha fecha por la cantidad total de $_________________como sigue:

Fecha del prestamo o Vence Interes Descripcion de la obligacion y

Importe descuento garantias (Colateral,gravamenes,

Tasa Pagado hasta endosos, ect.)

Revisado por: E.B

Dicho depositante tenìa responsabilidad contingente como endosante de documentos descontados y/o como fiador al cierre de

operaciones en esa fecha por la cantidad total de $ __________________ como sigue:

Importe Girador Fecha de Expedicion Fecha de vencimiento Observaciones

Otras responsabilidades directas o contingentes, cartas de crédito, documentos al cobro, contratos de futuros de moneda extranjera, etc., y

garantías colaterales eran a esa fecha, (anexar relación).

Relación de firmas autorizadas para girar contra la cuenta de cheques, (anexar relación).

Muy atentamente,

(Banco)_____________________________________

(Por) _____________________________________

Mexico D.F_____ de______________ de 200____ (Firma autorizada y sello)

Fecha: 1/15/2010

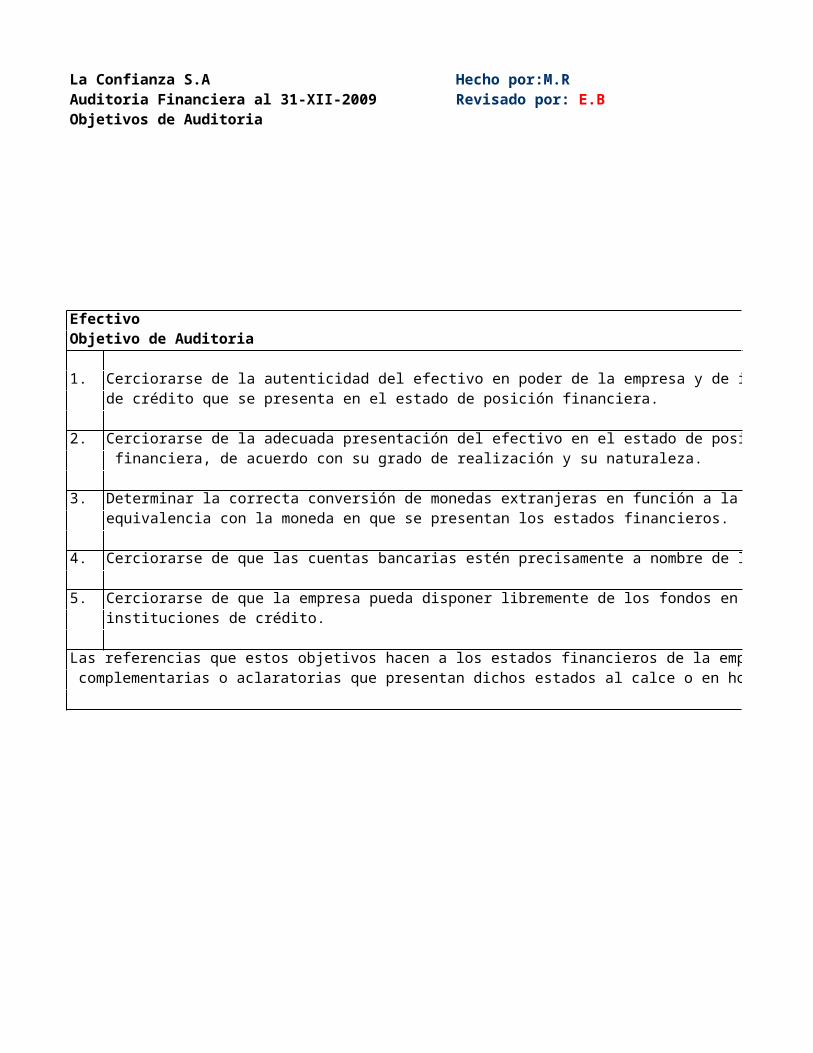

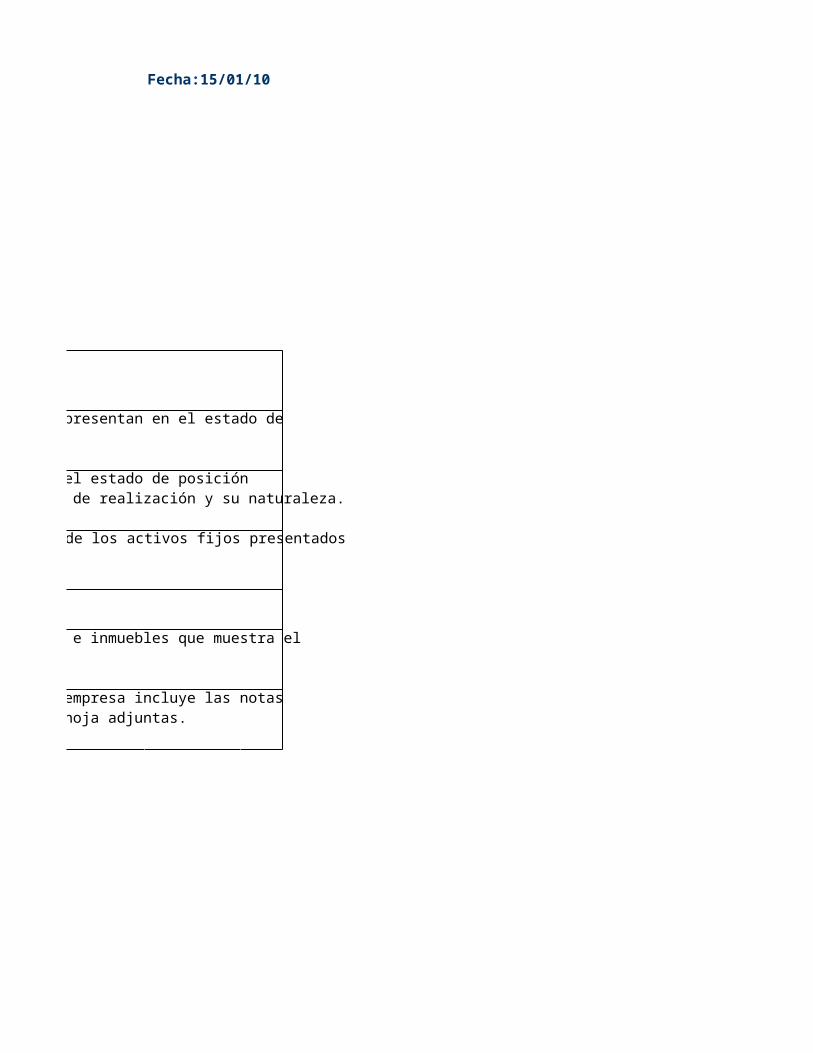

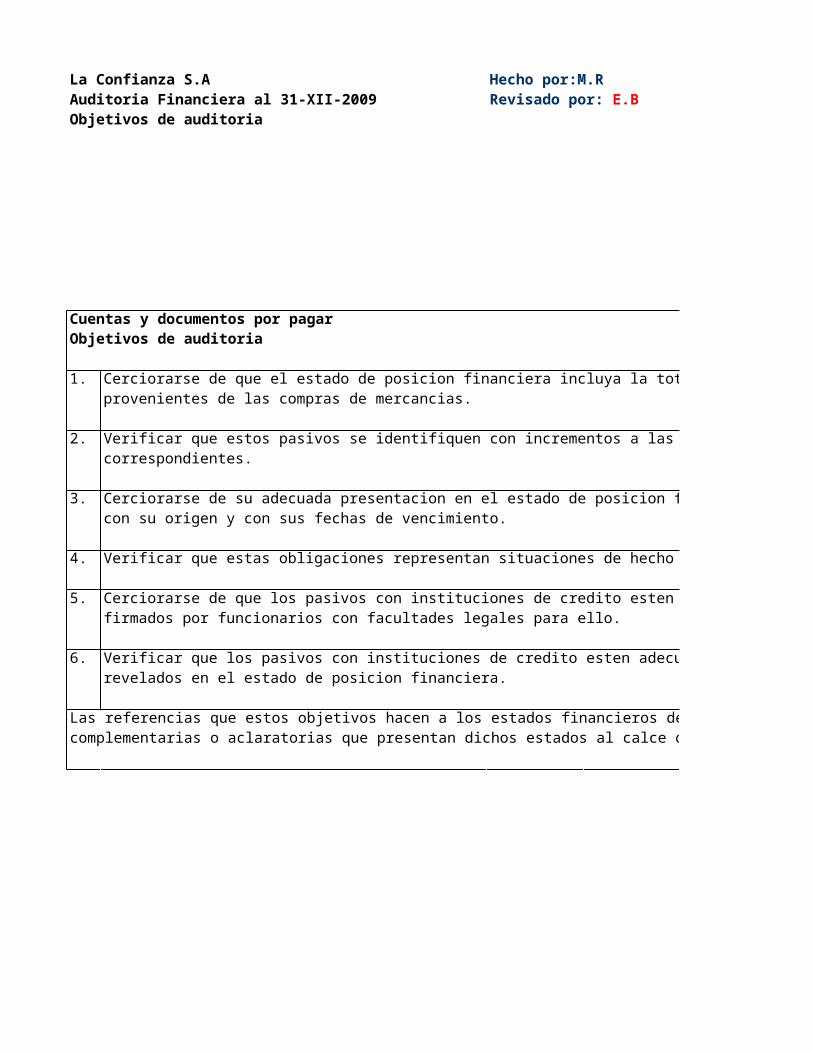

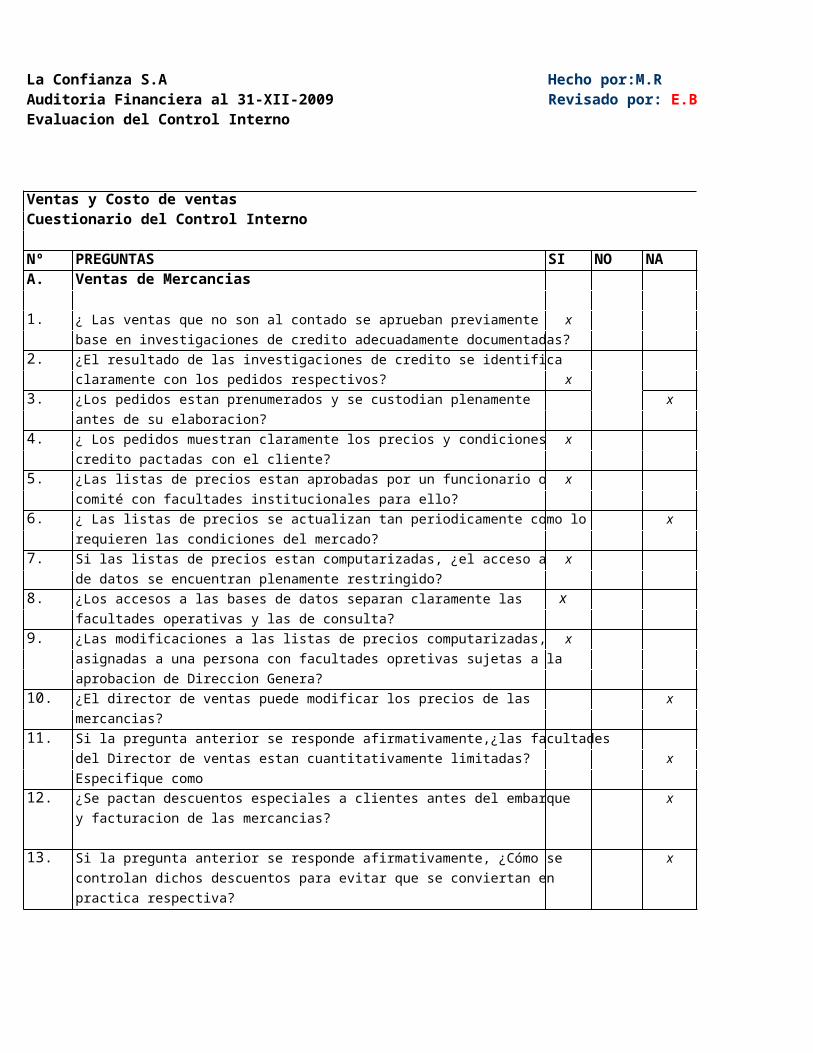

Hecho por:M.R Fecha:15/01/10Auditoria Financiera al 31-XII-2009Objetivos de Auditoria

EfectivoObjetivo de Auditoria

1. Cerciorarse de la autenticidad del efectivo en poder de la empresa y de instituciones de crédito que se presenta en el estado de posición financiera.

2. Cerciorarse de la adecuada presentación del efectivo en el estado de posición financiera, de acuerdo con su grado de realización y su naturaleza.

3. Determinar la correcta conversión de monedas extranjeras en función a la equivalencia con la moneda en que se presentan los estados financieros.

4. Cerciorarse de que las cuentas bancarias estén precisamente a nombre de la empresa

5. Cerciorarse de que la empresa pueda disponer libremente de los fondos en poder de instituciones de crédito.

Las referencias que estos objetivos hacen a los estados financieros de la empresa incluye las notas complementarias o aclaratorias que presentan dichos estados al calce o en hoja adjunta.

La Confianza S.A A-9Revisado por: E.B

Fecha:15/01/10

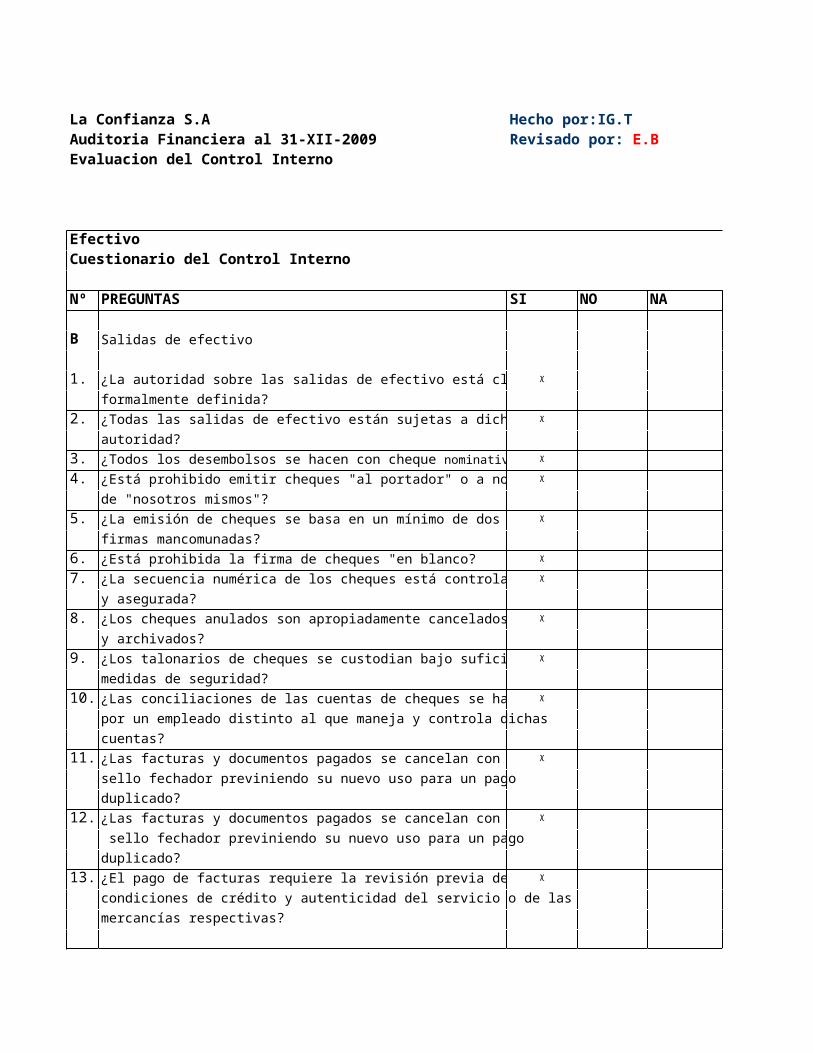

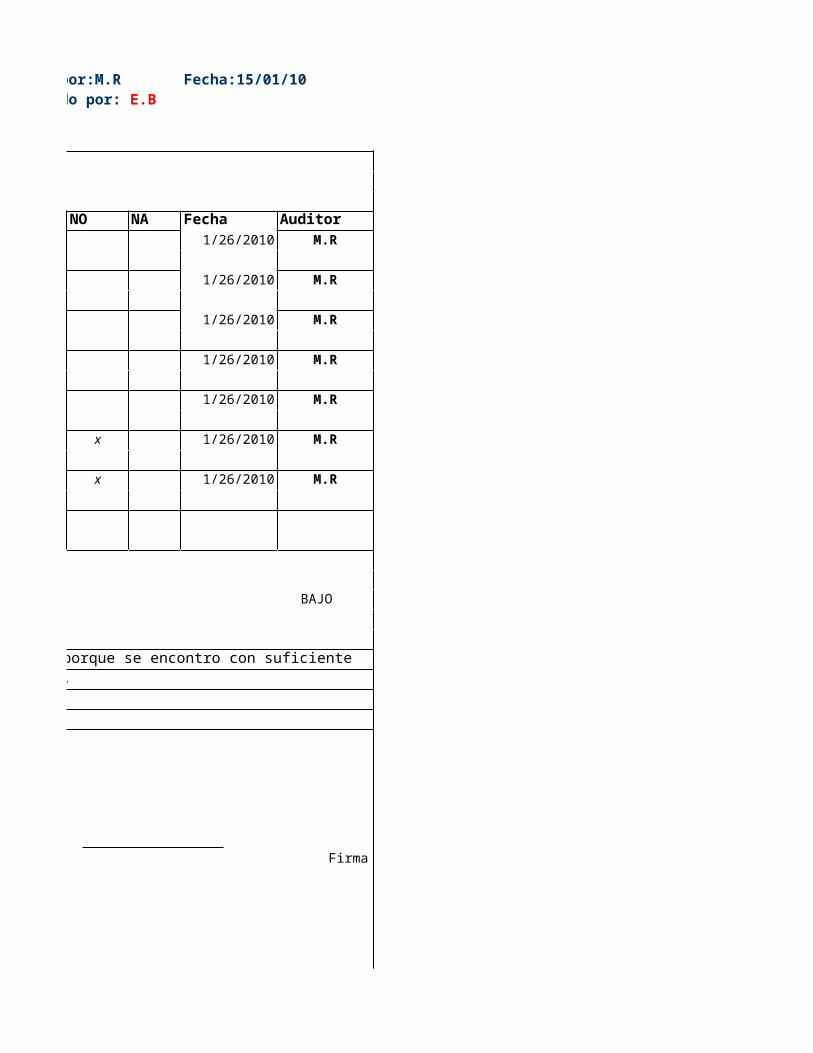

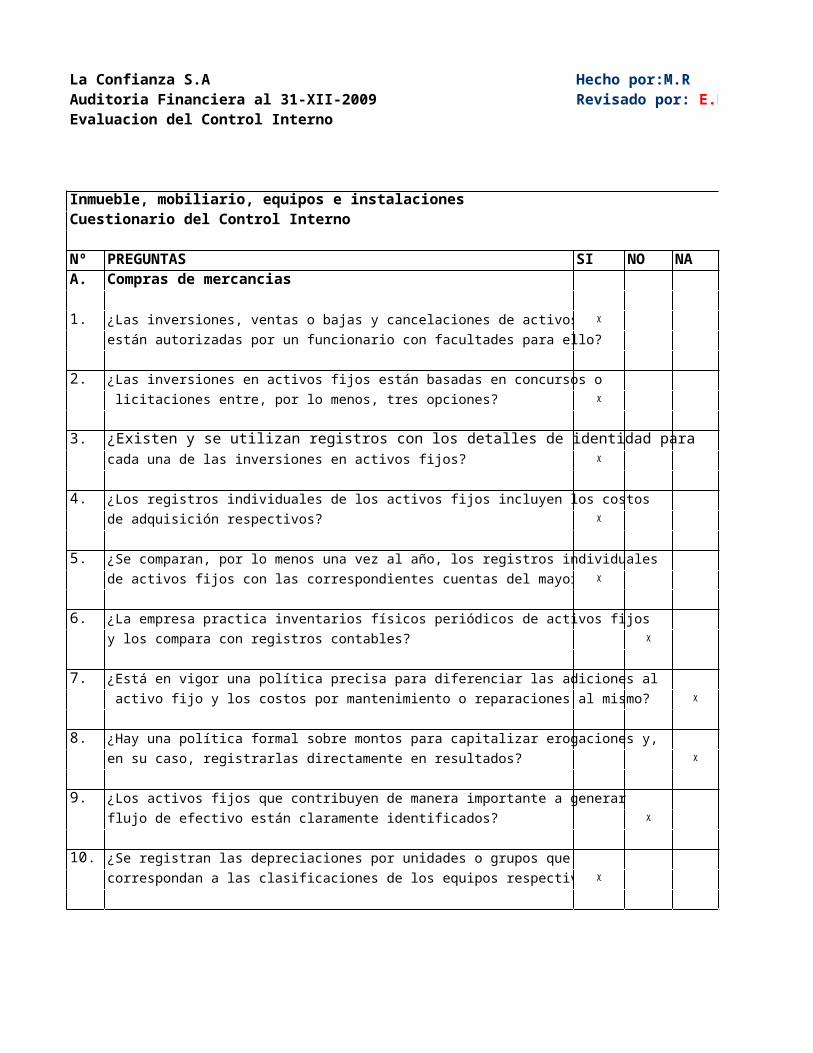

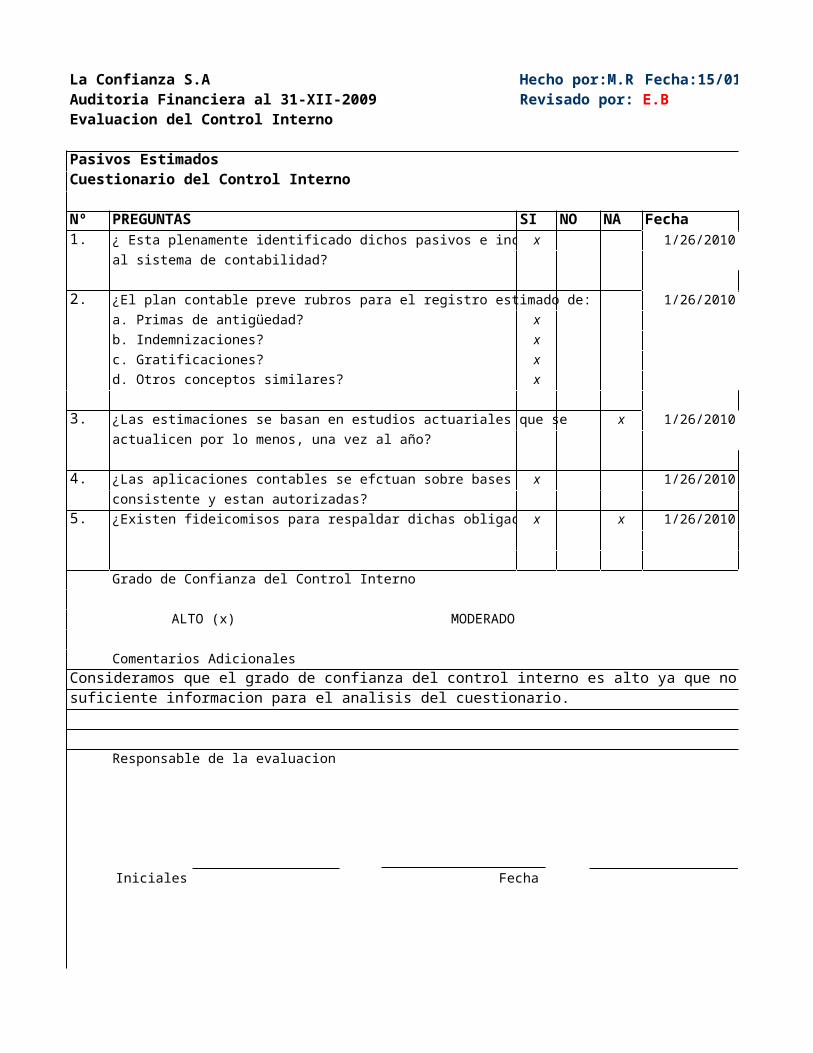

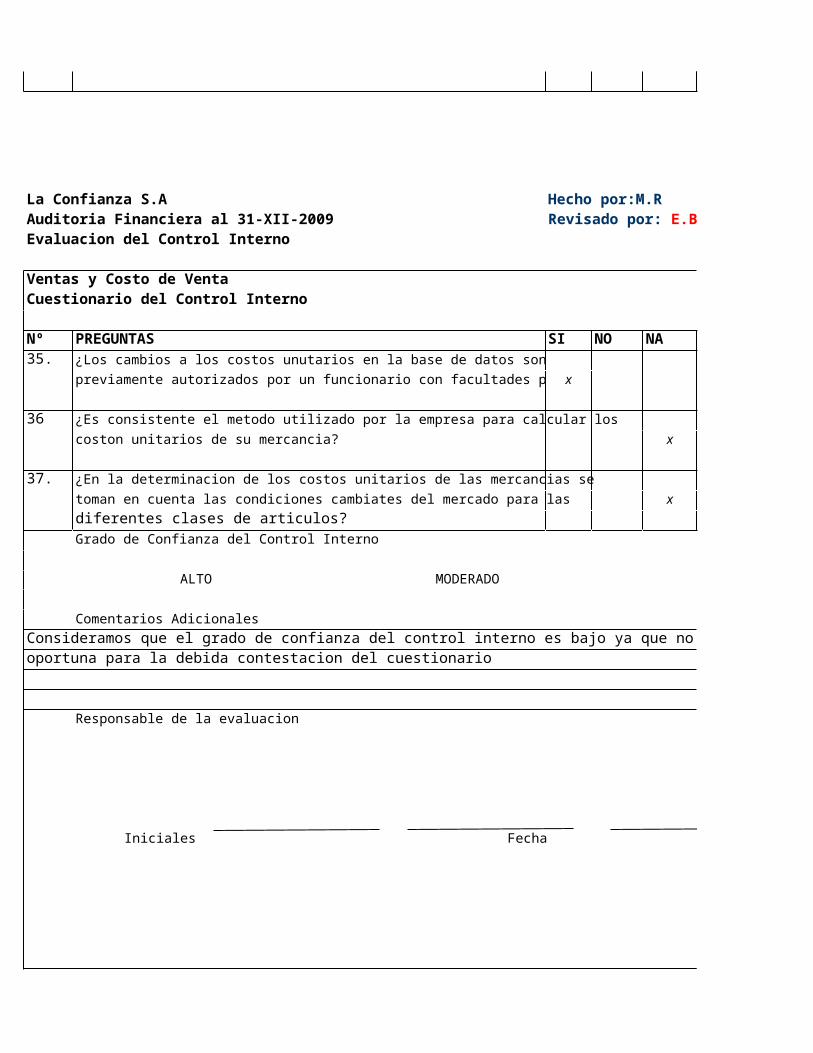

Hecho por:IG.T Fecha:15/01/10Auditoria Financiera al 31-XII-2009Evaluacion del Control Interno

Efectivo Cuestionario del Control Interno

Nº PREGUNTAS SI NO NA Fecha

A Cobranzas y entradas de efectivo 1/12/2010

1. ¿Existe un adecuado control físico sobre las facturas ᵡ

pendientes de cobro?

2. ¿El control físico de las facturas permite identificar ᵡ 1/12/2010

oportunamente las que deben enviarse al cobro?

3. ¿Existe un adecuado control contable sobre las fechas ᵡ 1/12/2010

de vencimiento de las facturas?

4. ¿Las facturas para su cobro se relacionan en un ᵡ 1/12/2010

formulario prefoliado o en un listado computarizado

que asegure consecutividad en el control?

5. ¿Las facturas entregadas a cobradores están respaldadas ᵡ 1/12/2010

con los correspondientes "acuses de recibo" firmados por

dichos empleados?

6. ¿Los cobradores están afianzados considerando el monto ᵡ 1/12/2010

máximo de valores bajo su custodia?

7. ¿Prevén los controles que el Departamento de cobranzas ᵡ 1/12/2010

no tenga acceso al efectivo?

8. ¿Al terminar sus gestiones diarias los cobradores ᵡ 1/12/2010

entregan el efectivo recaudado directamente en caja?

9. ¿La cobranza del día es depositada intacta y ᵡ 1/12/2010

oportunamente a bancos?

10. ¿Las facturas no pagadas a cobradores se reprograman ᵡ 1/12/2010

para insistir en nuevas gestiones de cobro?

11. ¿Hay una política bien definida para clasificar la cartera ᵡ 1/12/2010

vencida e identificar la que se considera de cobro dudoso?

12. ¿Hay un enlace de información entre Cobranzas y ᵡ 1/12/2010

Contabilidad sobre cartera de cobro dudoso para efectos

de actualizar la estimación respectiva?

Hecho por:IG.T Fecha:15/01/10

La Confianza S.A A-10/1-4Revisado por: E.B

La Confianza S.A A-10/2-4

Auditoria Financiera al 31-XII-2009Evaluacion del Control Interno

Efectivo Cuestionario del Control Interno

Nº PREGUNTAS SI NO NA Fecha1/12/2010

B Salidas de efectivo

1. ¿La autoridad sobre las salidas de efectivo está clara y ᵡ

formalmente definida?

2. ¿Todas las salidas de efectivo están sujetas a dicha ᵡ 1/12/2010

autoridad?

3. ᵡ 1/12/2010

4. ¿Está prohibido emitir cheques "al portador" o a nombre ᵡ 1/12/2010

de "nosotros mismos"?

5. ¿La emisión de cheques se basa en un mínimo de dos ᵡ 1/12/2010

firmas mancomunadas?

6. ¿Está prohibida la firma de cheques "en blanco? ᵡ 1/12/2010

7. ¿La secuencia numérica de los cheques está controlada ᵡ 1/12/2010

y asegurada?

8. ¿Los cheques anulados son apropiadamente cancelados ᵡ 1/12/2010

y archivados?

9. ¿Los talonarios de cheques se custodian bajo suficientes ᵡ 1/12/2010

medidas de seguridad?

10. ¿Las conciliaciones de las cuentas de cheques se hacen ᵡ 1/12/2010

por un empleado distinto al que maneja y controla dichas

cuentas?

11. ¿Las facturas y documentos pagados se cancelan con un ᵡ 1/12/2010

sello fechador previniendo su nuevo uso para un pago

duplicado?

12. ¿Las facturas y documentos pagados se cancelan con un ᵡ 1/12/2010

sello fechador previniendo su nuevo uso para un pago

duplicado?

13. ¿El pago de facturas requiere la revisión previa de precios, ᵡ 1/12/2010

condiciones de crédito y autenticidad del servicio o de las

mercancías respectivas?

Hecho por:IG.T Fecha:15/01/10Auditoria Financiera al 31-XII-2009

Revisado por: E.B

¿Todos los desembolsos se hacen con cheque nominativo?

La Confianza S.A A-10/3-4Revisado por: E.B

Evaluacion del Control Interno

Efectivo Cuestionario del Control Interno

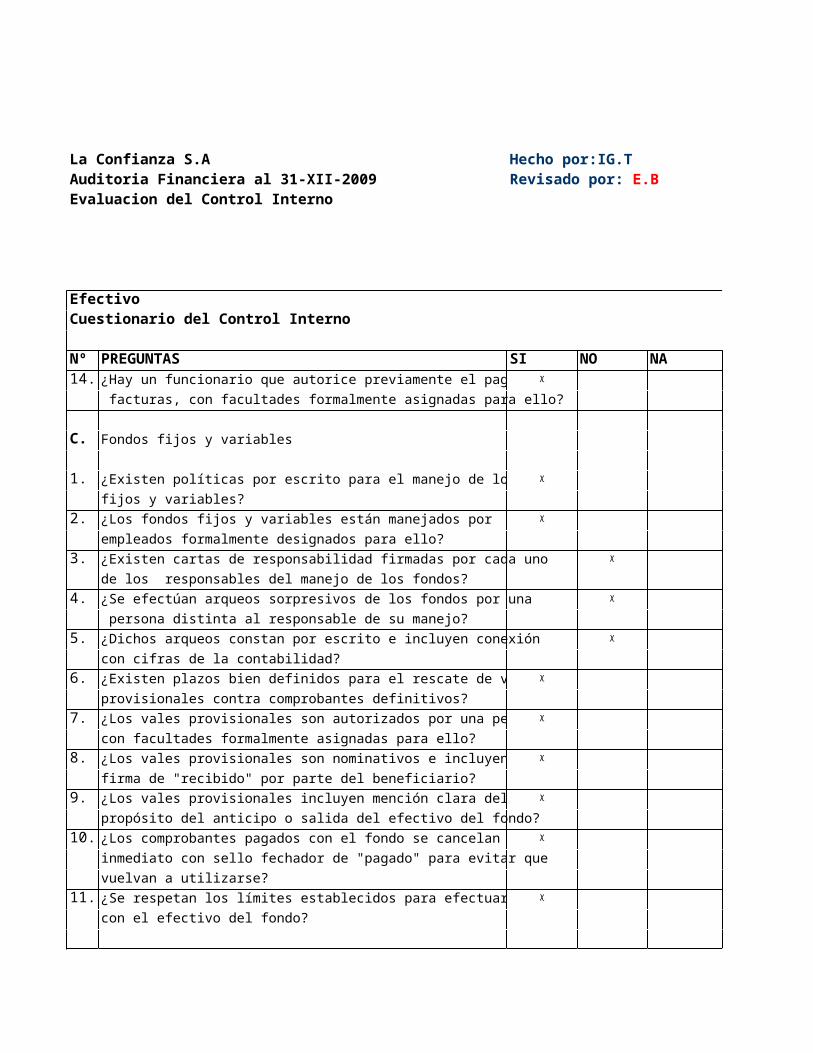

Nº PREGUNTAS SI NO NA Fecha14. ¿Hay un funcionario que autorice previamente el pago de ᵡ 1/12/2010

facturas, con facultades formalmente asignadas para ello?

C. Fondos fijos y variables

1. ¿Existen políticas por escrito para el manejo de los fondos ᵡ 1/12/2010

fijos y variables?

2. ¿Los fondos fijos y variables están manejados por ᵡ 1/12/2010

empleados formalmente designados para ello?

3. ¿Existen cartas de responsabilidad firmadas por cada uno ᵡ 1/12/2010

de los responsables del manejo de los fondos?

4. ¿Se efectúan arqueos sorpresivos de los fondos por una ᵡ 1/12/2010

persona distinta al responsable de su manejo?

5. ¿Dichos arqueos constan por escrito e incluyen conexión ᵡ 1/12/2010

con cifras de la contabilidad?

6. ¿Existen plazos bien definidos para el rescate de vales ᵡ 1/12/2010

provisionales contra comprobantes definitivos?

7. ¿Los vales provisionales son autorizados por una persona ᵡ 1/12/2010

con facultades formalmente asignadas para ello?

8. ¿Los vales provisionales son nominativos e incluyen la ᵡ 1/12/2010

firma de "recibido" por parte del beneficiario?

9. ¿Los vales provisionales incluyen mención clara del ᵡ 1/12/2010

propósito del anticipo o salida del efectivo del fondo?

10. ¿Los comprobantes pagados con el fondo se cancelan de ᵡ 1/12/2010

inmediato con sello fechador de "pagado" para evitar que

vuelvan a utilizarse?

11. ¿Se respetan los límites establecidos para efectuar pagos ᵡ 1/12/2010

con el efectivo del fondo?

Hecho por:IG.T Fecha:15/01/10Auditoria Financiera al 31-XII-2009Evaluacion del Control Interno

La Confianza S.A A-10/4-4Revisado por: E.B

Efectivo Cuestionario del Control Interno

Nº PREGUNTAS SI NO NA Fecha12. ¿Los fondos son suficientes para sus propósitos y no ᵡ 1/12/2010

implican inmovilizaciones de efectivo?

13. Las reposiciones se llevan a cabo en plazos razonables? ᵡ 1/12/2010

14. ¿Los cheques para reposición son nominativos? ᵡ 1/12/2010

15. ¿Las aplicaciones contables de las reposiciones se llevan ᵡ 1/12/2010

a cabo oportunamente?

Grado de Confianza del Control Interno

ALTO MODERADO (x) BAJO

Comentarios Adicionales

Consideramos que el grado de confianza del contro interno es moderado ya que se encontaron cinco hallazgosal realizar el cuestionario del control interno.

Responsable de la evaluacion

Iniciales Fecha Firma

Fecha:15/01/10

Auditor

IG.T

IG.T

IG.T

IG.T

IG.T

IG.T

IG.T

IG.T

IG.T

IG.T

IG.T

IG.T

Fecha:15/01/10

Auditor

IG.T

IG.T

IG.T

IG.T

IG.T

IG.T

IG.T

IG.T

IG.T

IG.T

IG.T

IG.T

IG.T

Fecha:15/01/10

AuditorIG.T

IG.T

IG.T

IG.T

IG.T

IG.T

IG.T

IG.T

IG.T

IG.T

IG.T

IG.T

Fecha:15/01/10

AuditorIG.T

IG.T

IG.T

IG.T

ALTO MODERADO (x) BAJO

Consideramos que el grado de confianza del contro interno es moderado ya que se encontaron cinco hallazgos

Iniciales Fecha Firma

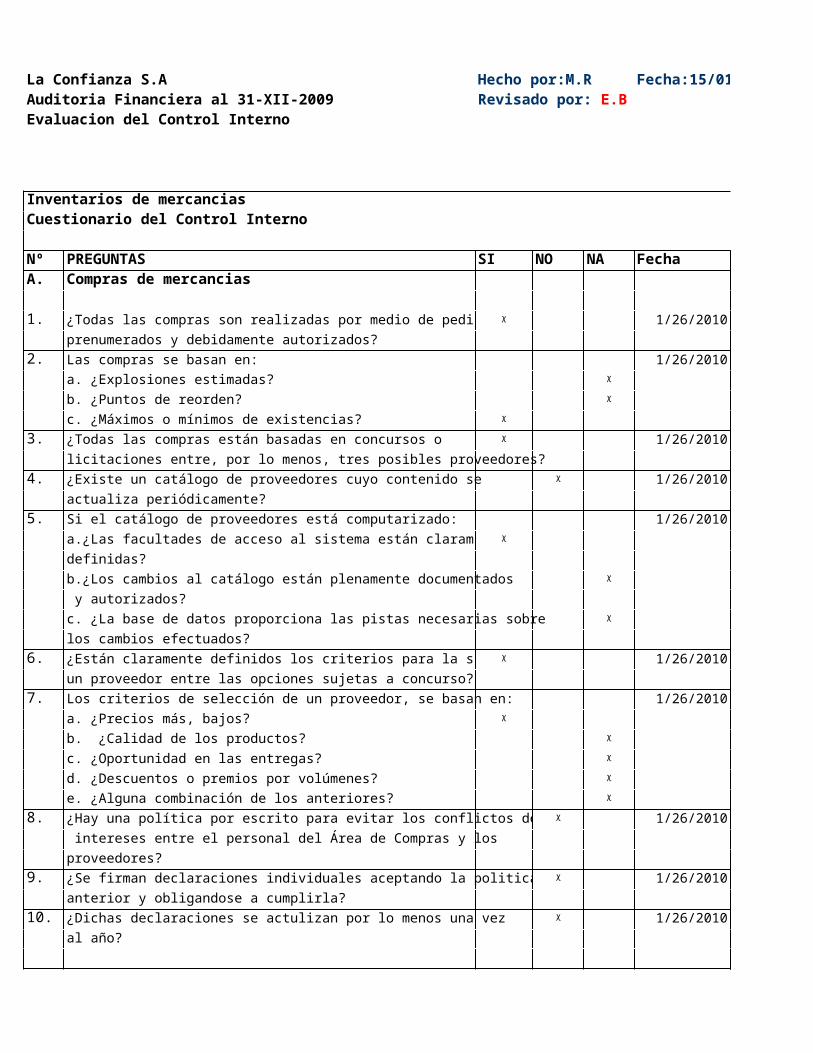

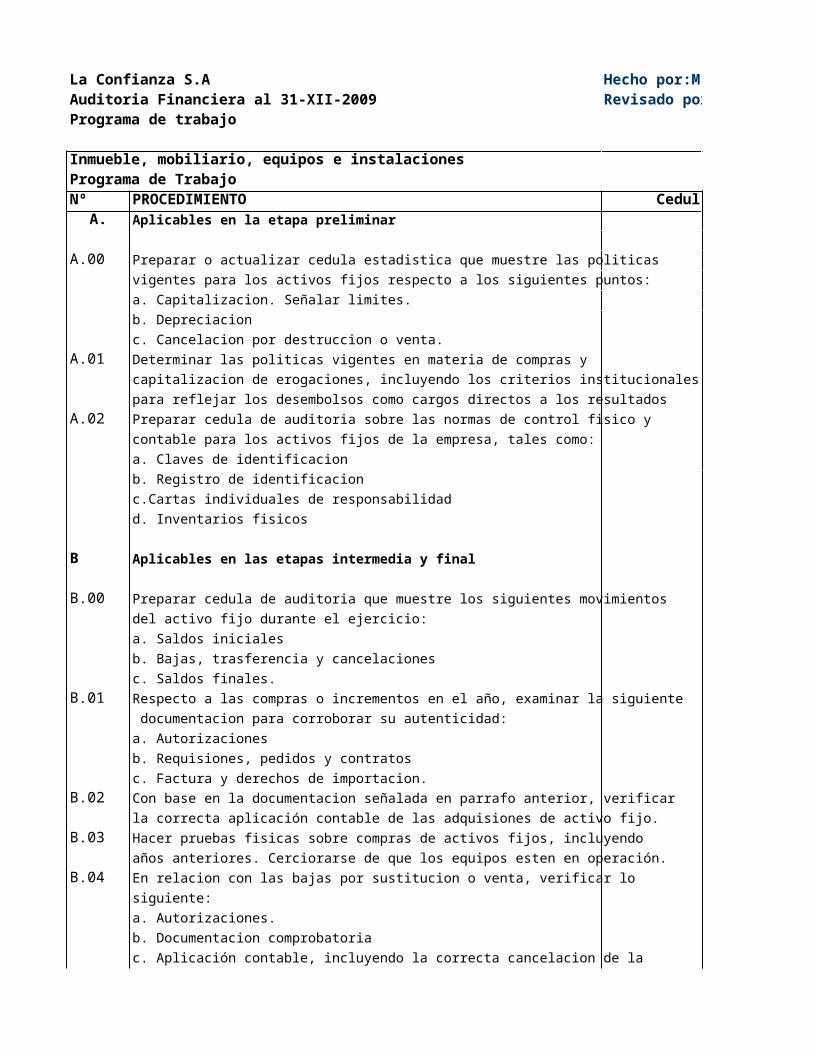

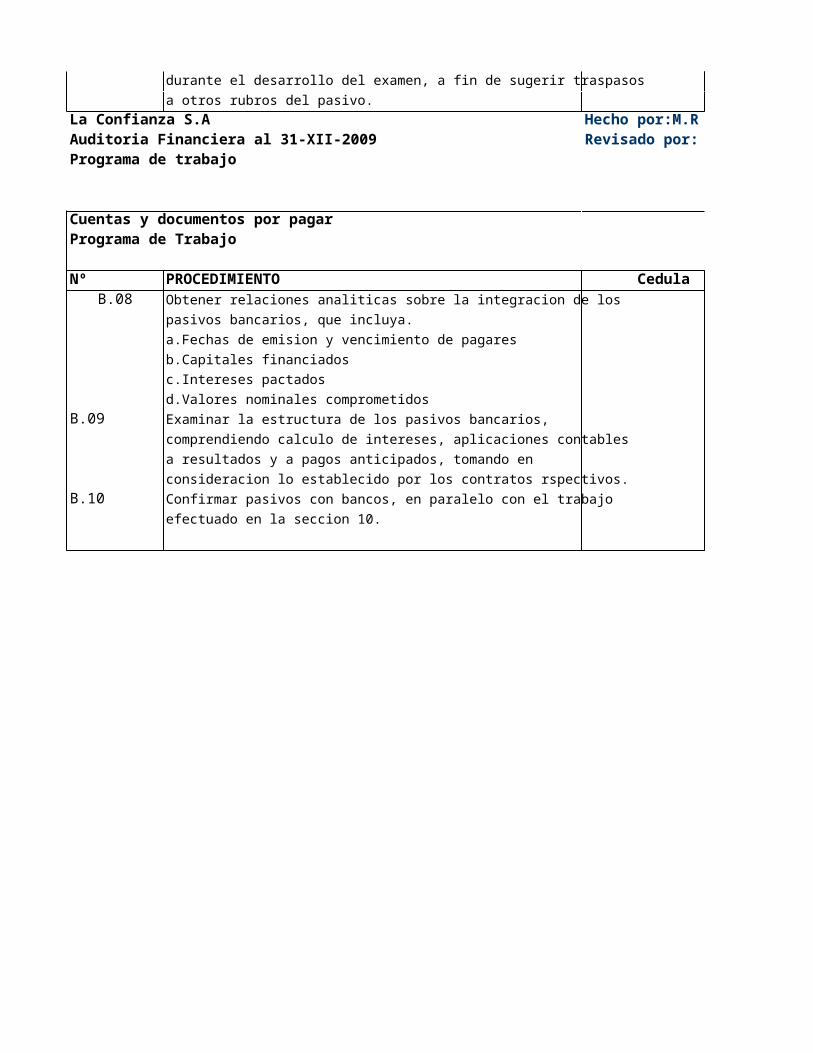

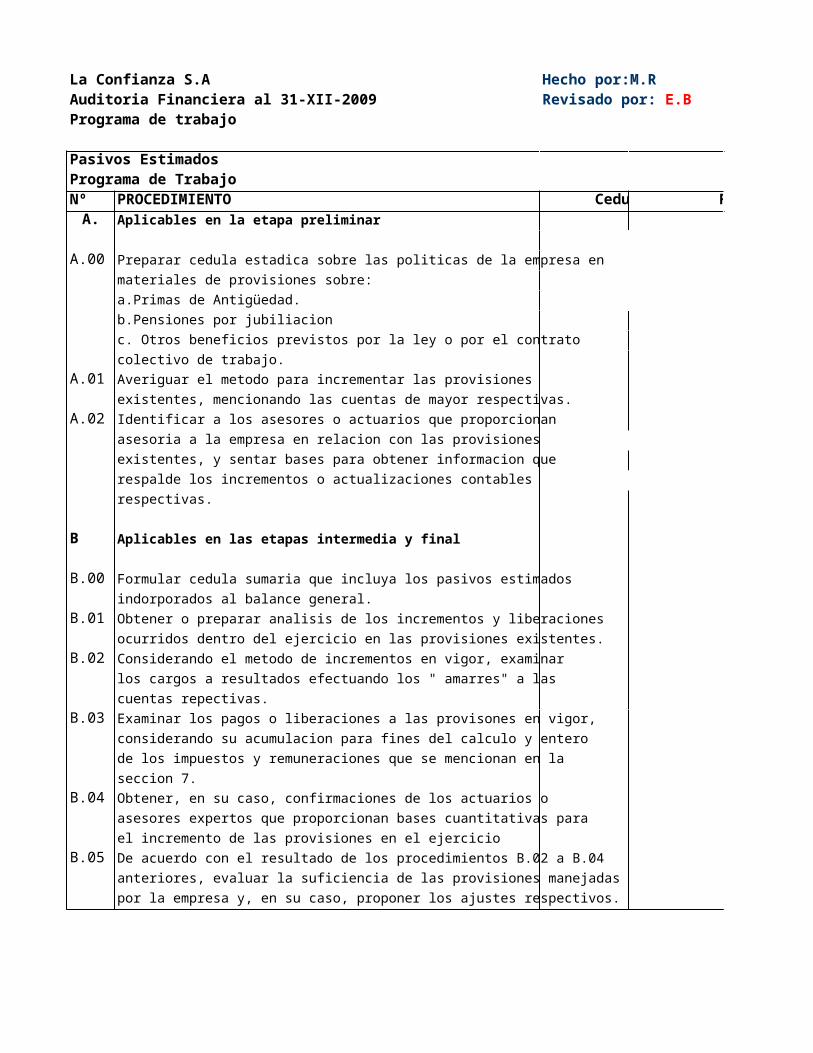

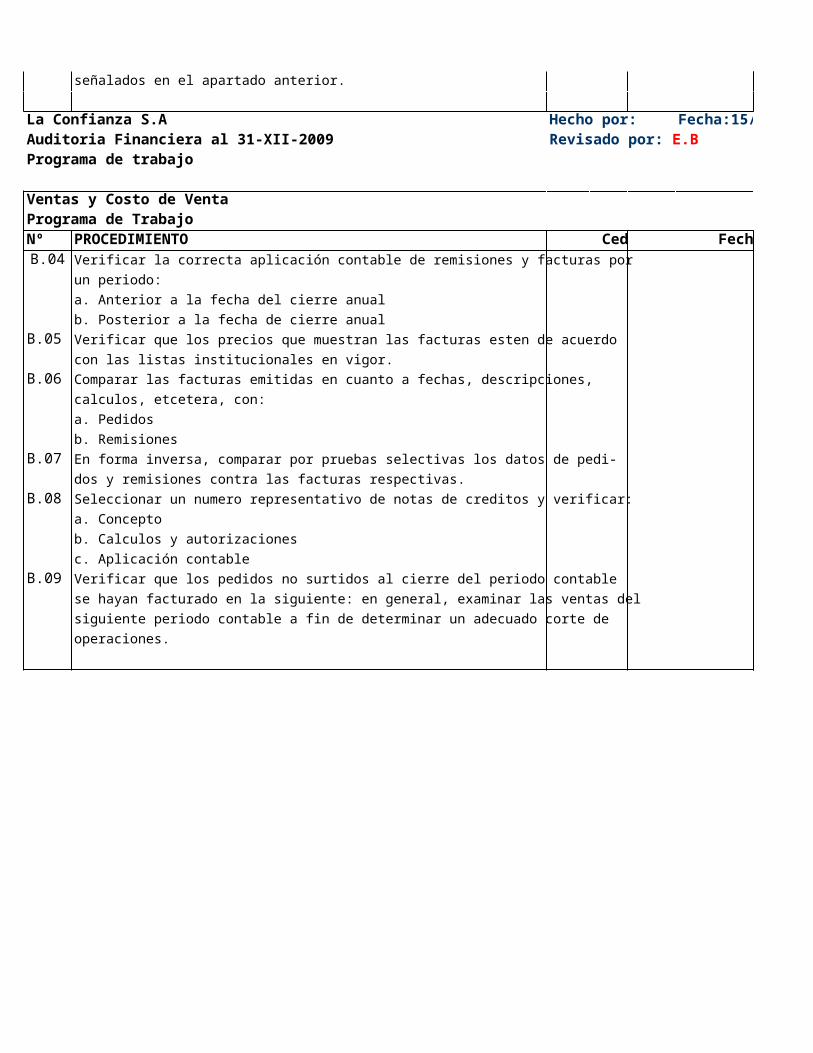

Hecho por:M.RAuditoria Financiera al 31-XII-2009Programa de Trabajo

EfectivoPrograma de Trabajo

Nº PROCEDIMIENTO Cedula Fecha AuditorA. Aplicables en la etapa preliminar

A.00 Preparar cédula estadística con los datos de identidad de

los bancos con que opera la empresa.

A.01 Preparar cédula estadística de los fondos de caja fijos

o variables manejados por la empresa, incluyendo

datos de las políticas contables para su manejo.

A.02 Preparar gráfica de flujo o descriptiva sobre las entradas

de efectivo hasta su depósito en Bancos y el

correspondiente registro contable.

A.03 Elaborar gráfica de flujo sobre las operaciones de salida

de efectivo de cuentas bancarias, incluyendo la

respectiva aplicación contable.

A.04 Con base en pruebas selectivas, verificar la autenticidad

del sistema para el control de las entradas de efectivo a

bancos,considerando:

a. Control de formularios en secuencia.

b. Evidencia de revisiones y autorizaciones.

c. Cumplimiento de mecanismos de seguridad.

d. Correcta y oportuna aplicación contable.

A.05 Verificar la autenticidad del sistema para el control de

salidas de efectivo de bancos, considerando los detalles

de la gráfica mencionada en el apartado A.03 anterior

y también:

a. Secuencia de los formularios.

b. Evidencia de autorizaciones.

c. Cumplimiento de mecanismos de seguridad.

d. Oportuna y correcta aplicación contable.

A.06 Cerciorarse de que las firmas de los funcionarios

facultados para librar cheques:

a. Sean mancomunadas.

b. Aprobadas por el Consejo de Administración.

c. Estén registradas ante los bancos.

A.07 Responder el cuestionario de control interno y, en su

caso, anotar en cédula de recomendaciones de la sección 3 las sugerencias necesaria

Hecho por:M.R

La Confianza S.A A-11/1-2Revisado por: E.B

La Confianza S.A A-11/2-2

Auditoria Financiera al 31-XII-2009Programa de Trabajo

EfectivoPrograma de Trabajo

Nº PROCEDIMIENTO Cedula Fecha AuditorB Aplicables en la etapa intermedia y final

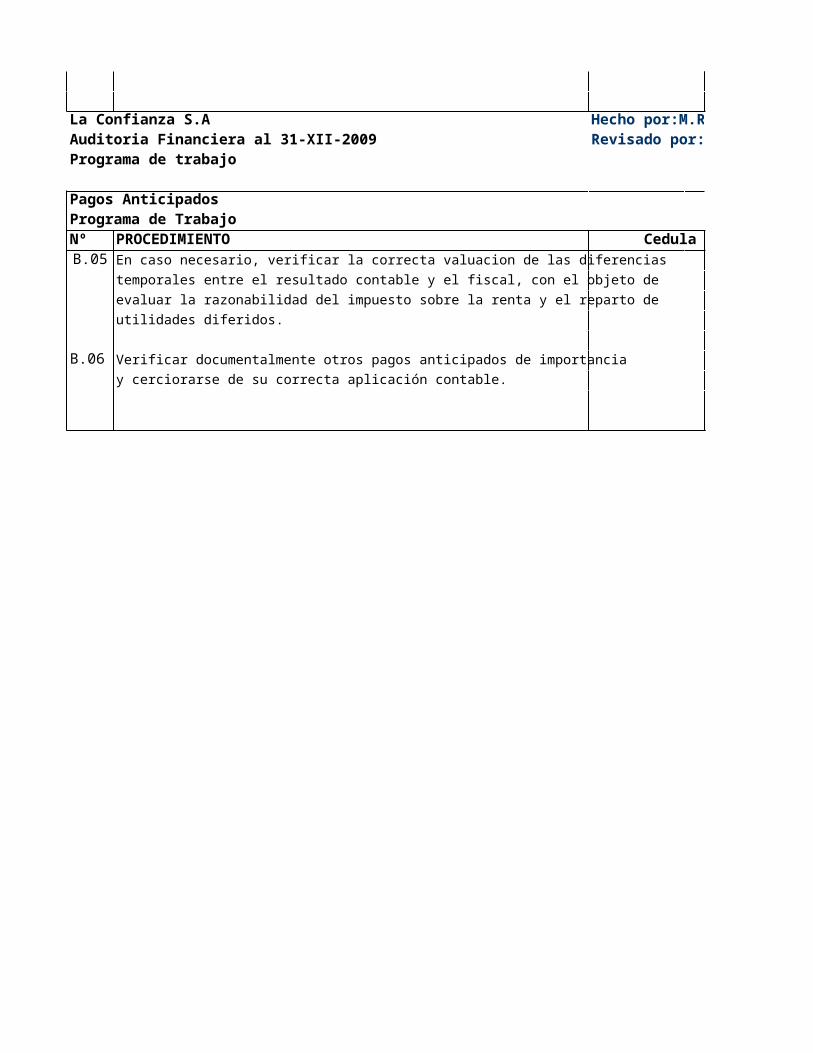

B.00 Examinar las conciliaciones de saldos en cuentas bancarias, considerando la información de los estados de cuenta, haciendo énfasis en:a. Corrección aritmética.b. Autenticidad de las partidas en transito.c. Ajuste oportuno de dichas partidas.d. Coincidencia de saldos con bancos.e. Identificación con el período contable

B.01 Obtener confirmaciones de saldos de todos los bancos con que opera la empresa y considerar su contenido en el examen de las conciliaciones mencionadas en el apartado anterior.

B.02 Efectuar arqueos de Fondos fijos y variables, considerando su importancia y los antecedentes del control interno evaluado en la etapa preliminar.

B.03 En la fecha del cierre del ejercicio anual, efectuar corte de documentación de los cheques y formularios

entradas del efectivo.

B.04 Considerando el corte de formas antes mencionado, aplicar el procedimiento de examen de eventos posteriores sobre documentos y operaciones, esto con objeto de identificar:

estén registradas.Cualquier otro indicio de manipulación

Revisado por: E.B

que intervienen en el con trol de las salidas y

a. Operaciones ajenas al ejercicio auditado.b. Indicios de alteración de saldos bancarios.c. Operaciones del ejercicio auditado que no

Hecho por:M.R Fecha:15/01/10Auditoria Financiera al 31-XII-2009Principios de Contabilidad Generalmente Aceptados

Hallazgo Nº 9Condicion: Recepcion inadecuada del efectivo recaudado.Durante la realizacion del control interno observamos que al final del dia de trabajo los cobradores no siempre entregan el efectivo recaudado directamente en caja, ya que alrededor de las 6: PM. el cajero general podria haberse retirado ya que a terminado el horario de trabajo

registrado dentro de las 24 horas de recibido y debidamente resguardado

por los cobradores.

Hallazgo Nº 10Condicion: Inexcistencia de politicas para la clasificacion de cartera vencidaDurante la realizacion de la evaluacion del control interno observamos que No hay una política bien definida para clasificar la cartera vencida e identificar la que se considera de cobro dudoso, todo se basa en el criterio del jefe de cobranza.

y las cuentas de cobro dudoso de basan en el conocimiento del jefe de cobranza.

La Confianza S.A A-12/1-3Revisado por: E.B

Criterio: Según las normas tecnicas del control interno, todo efectivo recaudado por la empresa debe ser

Causa: Falta de hora limite de llegada por parte de los cobradores, ya que el control interno no lo estipula.

Efecto: No depositar las recaudaciones del dia en los bancos.

Recomendación: Recomendamas establecer una hora determinada para hacer entrega del dinero recaudado

Criterio: Según los principios contables de la empresa los criterios para la clasificacion de la cartera vencida

Causa: Falta de conocimiento para la clasificacion de cartera vencida y cuentas de cobro dudoso.

Efecto: Inadecuada estimacion de las cuentas de cobro dudoso y cartera vencida.

Recomendación: Recomendamos la clasificacion de la catera vencida y las cuentas de cobro dudoso.

Hecho por:M.R Fecha:15/01/10Auditoria Financiera al 31-XII-2009Principios de Contabilidad Generalmente Aceptados

Hallazgo Nº 11Condicion: No hay responsabilidad por escrito para el manejo de los fondosDurante la realizacion del control interno observamos que no hay responsabilidad por escrito sobre los fondosmanejados por los trabajadores.

con solo la recepcion de los cheques de las reposiciones que son nominativos, dicha responsabilidad queda suficientemente documentada.

y crear responsabilidad por escrito.

Hallazgo Nº 12Condicion: No se efectuan arqueos sorpresivos.Durante la realizacion de la evaluacion del control interno observamos que no se realizan arqueos sorpresivos en el manejo de los fondos, por parte de la gerencia de contabilidad.

considera que con la revision de las reposiciones que el lleva acabo, se cumple satisfactoriamente los objetivos de supervision y control.

EfecApropiación temporal de fondos de la entidad, por parte de alguien que los maneje, para usarlos en beneficio propio a modo de "préstamo temporal no autorizado" (Jineteo de fondos)

administracion.

La Confianza S.A A-12/2-3Revisado por: E.B

Criterio: Según las politicas contables de la empresa en el manejo de los fondos, el contador considera que

Causa: Falta de politicas contables bien definidas para el manejo de los fondos para los trabajadores.

Efecto: Inadecuado manejo de los fondos por parte de los trabajadores.

Recomendación: Recomendamos crear polizas de seguros para los trabajaores en el manejo de los fondos

Criterio: Según las politicas contables de la empresa en el manejo de los fondos, el gerente de contabilidad

Causa: Falta de politicas contables en la realizacion de los arqueos sorpresivos.

Recomendación: Recomendamos arqueos sorpresivos en los fondos, por diferentes personas del area de

Hecho por:M.R Fecha:15/01/10Auditoria Financiera al 31-XII-2009Principios de Contabilidad Generalmente Aceptados

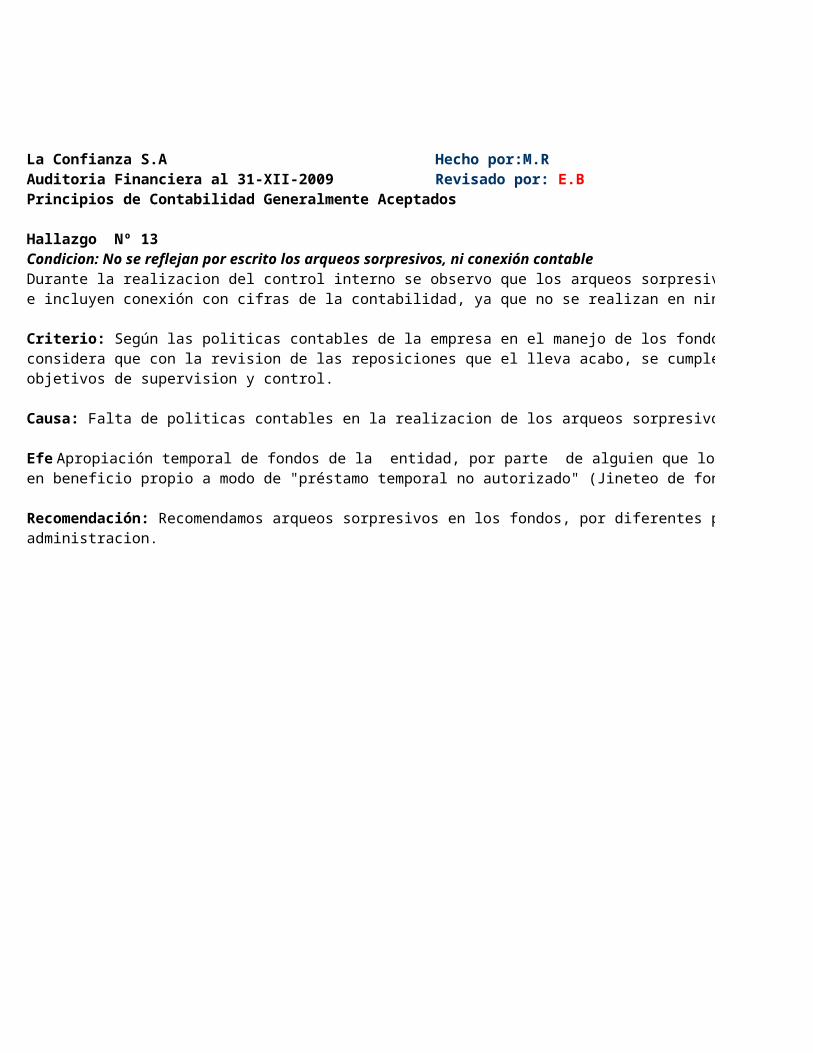

Hallazgo Nº 13Condicion: No se reflejan por escrito los arqueos sorpresivos, ni conexión contable Durante la realizacion del control interno se observo que los arqueos sorpresivos no constan por escrito e incluyen conexión con cifras de la contabilidad, ya que no se realizan en ningun momento.

considera que con la revision de las reposiciones que el lleva acabo, se cumple satisfactoriamente los objetivos de supervision y control.

EfecApropiación temporal de fondos de la entidad, por parte de alguien que los maneje, para usarlos en beneficio propio a modo de "préstamo temporal no autorizado" (Jineteo de fondos)

administracion.

La Confianza S.A A-12/3-3Revisado por: E.B

Criterio: Según las politicas contables de la empresa en el manejo de los fondos, el gerente de contabilidad

Causa: Falta de politicas contables en la realizacion de los arqueos sorpresivos.

Recomendación: Recomendamos arqueos sorpresivos en los fondos, por diferentes personas del area de

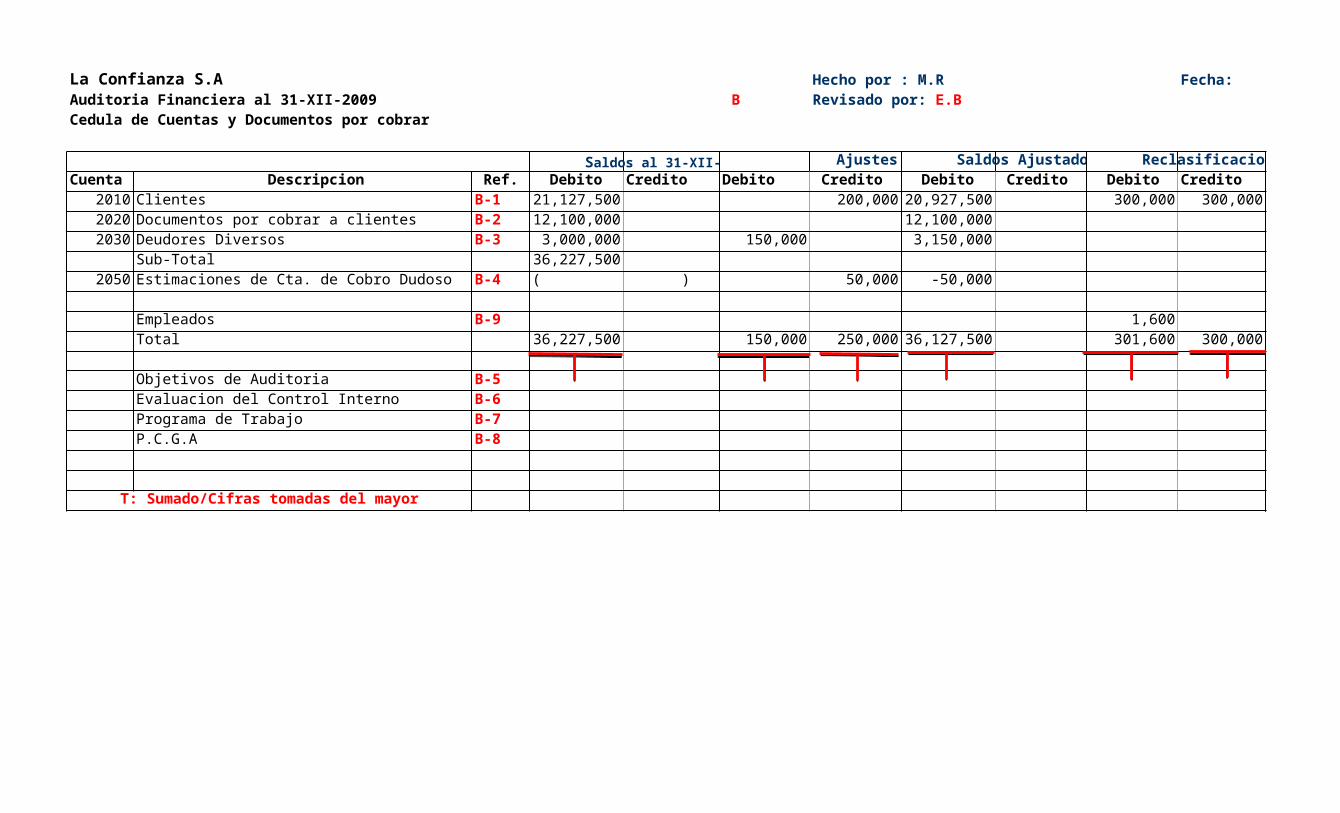

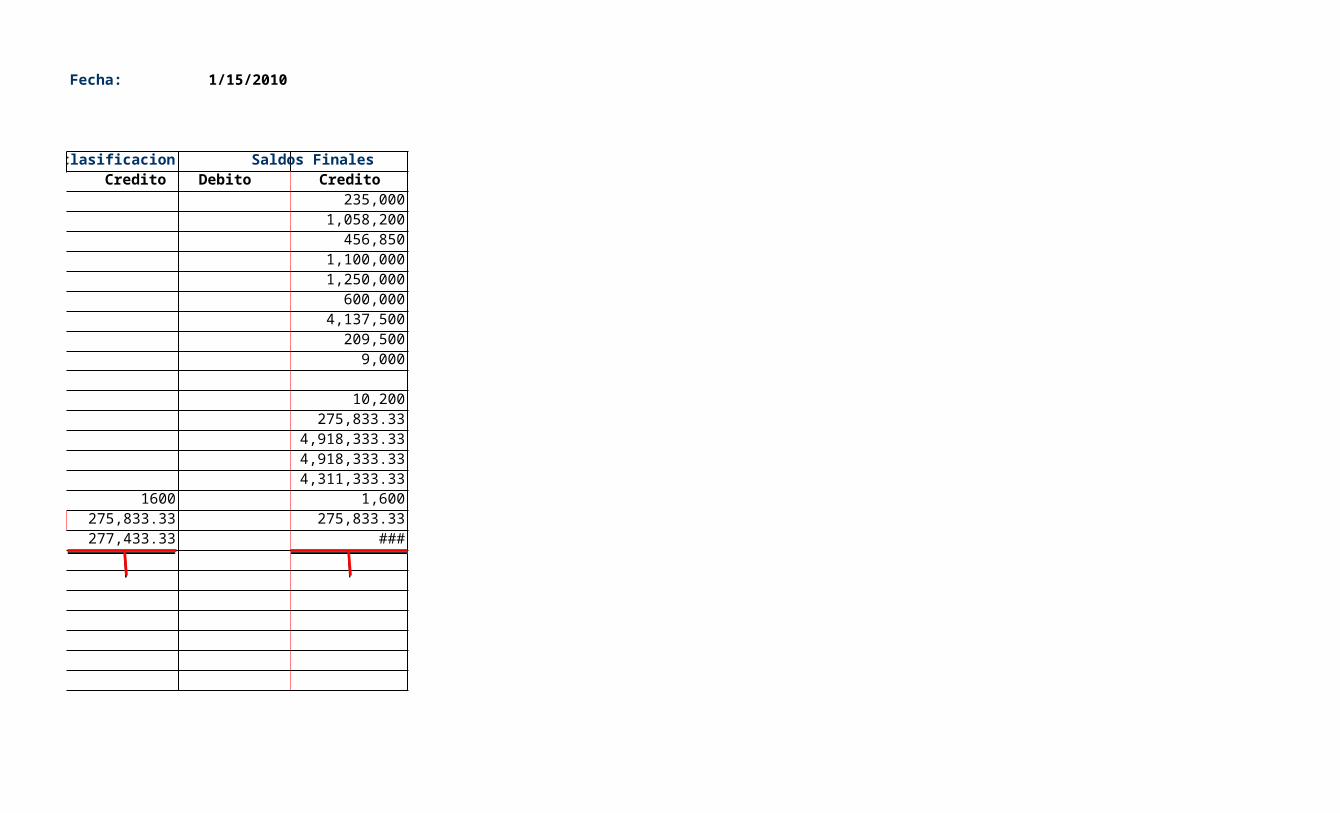

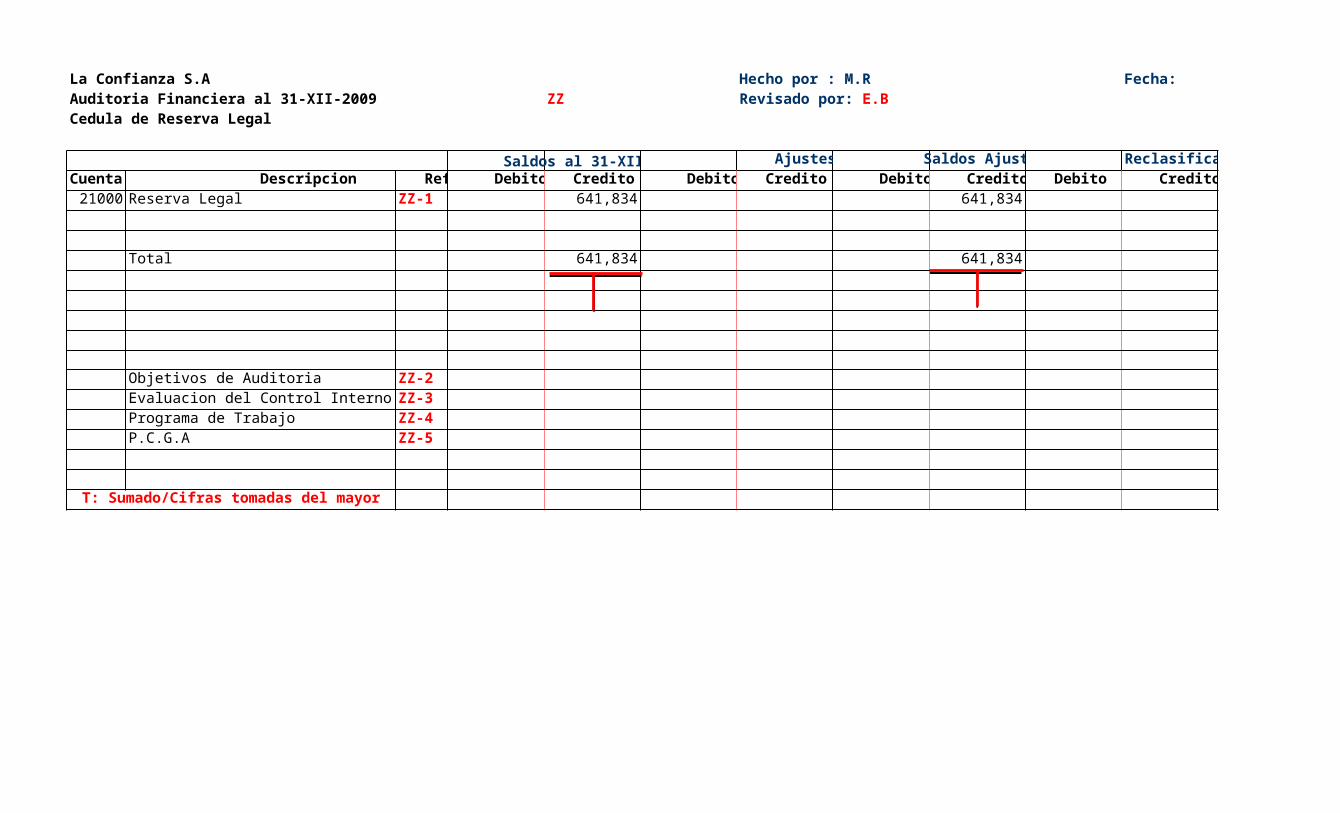

La Confianza S.A Hecho por : M.R Fecha: 1/15/2010Auditoria Financiera al 31-XII-2009 BCedula de Cuentas y Documentos por cobrar

Saldos Ajustados Reclasificacion Saldos FinalesCuenta Descripcion Ref. Debito Credito Debito Credito Debito Credito Debito Credito Debito Credito

2010 Clientes B-1 21,127,500 200,000 20,927,500 300,000 300,000 20,927,5002020 Documentos por cobrar a clientes B-2 12,100,000 12,100,000 12,100,0002030 Deudores Diversos B-3 3,000,000 150,000 3,150,000 3,150,000

Sub-Total 36,227,5002050 Estimaciones de Cta. de Cobro Dudoso B-4 ( ) 50,000 -50,000 -50,000

Empleados B-9 1,600 1,600Total 36,227,500 150,000 250,000 36,127,500 301,600 300,000 36,129,100

Objetivos de Auditoria B-5Evaluacion del Control Interno B-6Programa de Trabajo B-7P.C.G.A B-8

T: Sumado/Cifras tomadas del mayor

Revisado por: E.B

Saldos al 31-XII-09 Ajustes

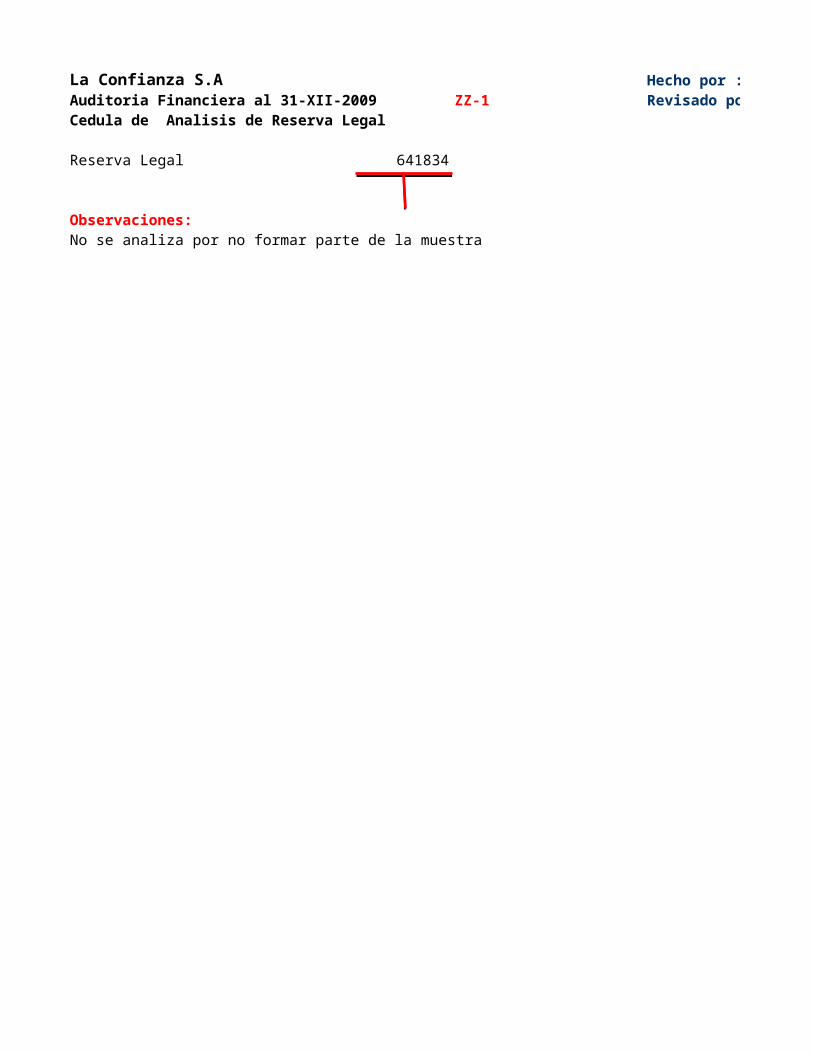

La Confianza S.A Hecho por : D.QAuditoria Financiera al 31-XII-2009 B-1Cedula de Analisis de Clientes

Clientes 21127500

Observacion :

La Confianza S.A Hecho por : D.QAuditoria Financiera al 31-XII-2009 B-1.1/1-2Cedula de Analisis de Cuentas por CobrarAnalisis de clientes para la circularizacion

Clientes Monto Antigüedad1. Alejandro Lukesi Villanueva 350,000 10 meses2. Maria Carreto Maldonado 420,000 5 meses3. Valentina Lopez Sanchez 850,000 5 meses4. Rene Bazunza Moran 25,000 18 meses Este cliente señala que, al 31 de Octubre del 2009, el saldo a su cargo es

5. Eugenio Sixtovitch Velazquez 965,000 2 meses de C$2000000. Indica que a liquidado tres facturas de C$ 100000 cada una con

6. Manuel Carreon Estampado 1,100,000 2 meses el cheque numero 5456 de BANAMEXICO del 12 de Septiembre de este año.

7. German Fons Lopez 2,300,000 1 mes CIA Las investigaciones del auditor revelan que dicho cheque fue aplicado

8. Daniel Hernando Irigoyen 690,000 1 mes al cliente Jose Vasconcelos Gonzalez.

9.Luis Armas Martinez 755,000 1 mes CIA El cliente unicamente señala que no esta deacuerdo con su saldo al 31

10. Ericko Klapton Gonzalez 230,000 2 meses de Octubre, pero no aporta informacion adicional. El auditor localizo

11.Juan Lenox Sanchez 4,222,000 2 meses C todas las facturas que lo integran, menos la 1790 del 10 de Julio de este año

12.Carlos del Toro 5,650,000 1 mes C por un valor C$50000.

13.Manuel Rezador Gonzalez 3,880,000 3 meses C14.Alfredo Adamovich 900,000 15 meses15. Salvador Chavez 1,900,000 4 meses16.Jose Antonio Echeneck 1,400,000 4 meses17.Arturo Diaz de Alfonso 1,225,000 4 meses18.Distribuidora de Camas Kamazutra 950,000 10 meses19.Hotel Real de Vereda 930,000 22 meses20. Delio Diaz Rodea 2,950,000 2 meses C21.Georgina Albina 1,620,000 1 mes C

Revisado por: E.B

Ver cedula B-1.1

Revisado por: E.B

22.Martha Salinas Madrigal 925,000 1 mes La cliente que al 31 de Octubre su deuda es de C$1560000, pues devolvio

23.Maria Alcanzar Medrano 1,760,000 1 mes CIA mercancias de la factura 1818 del 31 Agosto de este año, por un valor

24.Isabel Solis Palazuelos 4,500,000 1 mes C C$200000. El auditor autentifico lo anterio, identificando un costo de C$95000

25.Alejandro Garcia 185,000 10 meses en la entrada al almance.

T: Sumado C: Conforme I: Inconforme A: AclaradoLa Confianza S.A Hecho por : D.QAuditoria Financiera al 31-XII-2009 B-1.1/2-2Cedula de Analisis de Cuentas por CobrarAnalisis de clientes para la circulazacion

Cliente Monto Antigüedad26.Jose Madariaga 480,000 1 mes27.Antonio Sanchez Torres 800,000 1 mes28.Gerarda Curiel Barreto 110,000 1 mes29.Jose Vasconselos Gonzalez 2,000,000 2 meses C30.Guadalupe Figueroa Soto 1,500,000 1 mes31.Ing. Antonio Zarur 3,400,000 2 meses C32. Ing. Mario Ad Kirir 2,200,000 6 meses C33.Rosa Maria Ibañez Martinez 5,000,000 2 meses C34.Juana Taylor 7,515,500 2 meses C35.Laura Mejia de la Cruz 1,055,000 2 meses36.Jorge Gutierrez Meraz 1,650,000 1 mes37.Adriana Sanchez Arroyo 500,000 1 mesSuma 66,892,500

Analisis de cuentas ObservacionUniverso 66892500 100% Se tomo como cifras mayores a C$500000 para confirmarMuestra 47752500 71% saldos.No Confirmados 19140000 29%

T: Sumado C: Conforme I: Inconforme A: Aclarado

Revisado por: E.B

Fecha: 1/15/2010

Fecha: 1/15/2010

Este cliente señala que, al 31 de Octubre del 2009, el saldo a su cargo es

de C$2000000. Indica que a liquidado tres facturas de C$ 100000 cada una con

el cheque numero 5456 de BANAMEXICO del 12 de Septiembre de este año.

Las investigaciones del auditor revelan que dicho cheque fue aplicado

al cliente Jose Vasconcelos Gonzalez.

El cliente unicamente señala que no esta deacuerdo con su saldo al 31

de Octubre, pero no aporta informacion adicional. El auditor localizo

todas las facturas que lo integran, menos la 1790 del 10 de Julio de este año

La cliente que al 31 de Octubre su deuda es de C$1560000, pues devolvio

mercancias de la factura 1818 del 31 Agosto de este año, por un valor

C$200000. El auditor autentifico lo anterio, identificando un costo de C$95000

Fecha: 1/15/2010

Se tomo como cifras mayores a C$500000 para confirmar

La Confianza S.A Hecho por : D.Q Fecha: 1/15/2010Auditoria Financiera al 31-XII-2009 B-2 /1-10Cedula de Analisis de Cuentas por CobrarAnalisis de clientes para la circulazacion

Reclasificacion N º3Cuentas por cobrar 300000Jose Vasconselos GonzalesCuentas por cobrar 300000German Fons LopezSumado 300000 300000

Concepto: Registramos reclasificacion a las Cuentas por Cobrar por haber sido aplicado la liquidacion de tres facturas de C$100000 cada una al cliente Jose Vasconcelos Gonzalez que correspondia aplicar al cliente German Fons Lopez.

Ajuste Nº 4Ventas 200000Cuentas por cobrarMaria Alcanzar Medrano 200000 Inventario 95000Costo de venta 95000Sumado 295000 295000

Concepto:Proponemos ajuste Nº 4 ya que la señora Maria Alcazar Medrano devolvio mercaderia de la factura Nº 1818 del 31 de Agosto de este año, lo que no se habia contabilizado en los libros de la empresa

Revisado por: E.B

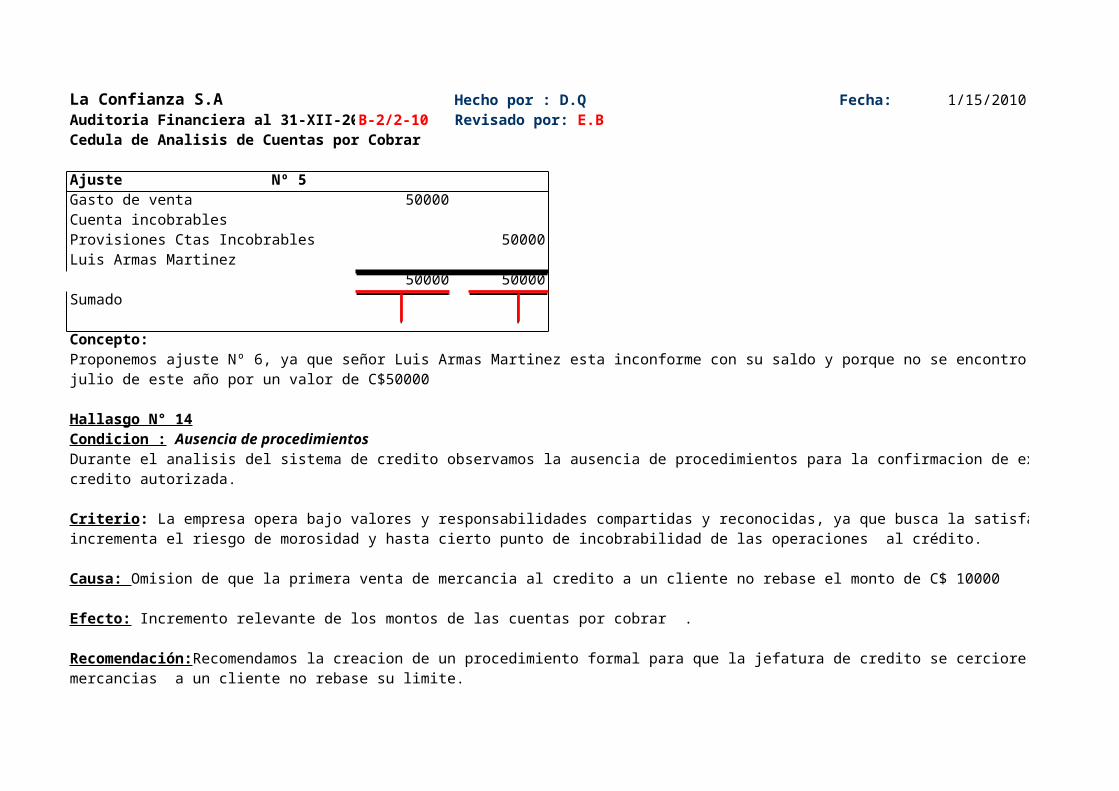

La Confianza S.A Hecho por : D.Q Fecha: 1/15/2010Auditoria Financiera al 31-XII-2009 B-2/2-10Cedula de Analisis de Cuentas por Cobrar

Ajuste Nº 5Gasto de venta 50000Cuenta incobrablesProvisiones Ctas Incobrables 50000Luis Armas Martinez

50000 50000Sumado

Concepto:Proponemos ajuste Nº 6, ya que señor Luis Armas Martinez esta inconforme con su saldo y porque no se encontro la factura Nº 1790 del 10 de julio de este año por un valor de C$50000

Hallasgo N° 14

Durante el analisis del sistema de credito observamos la ausencia de procedimientos para la confirmacion de excedentes sobre la linea de credito autorizada.

incrementa el riesgo de morosidad y hasta cierto punto de incobrabilidad de las operaciones al crédito.

mercancias a un cliente no rebase su limite.

Revisado por: E.B

Condicion : Ausencia de procedimientos

Criterio: La empresa opera bajo valores y responsabilidades compartidas y reconocidas, ya que busca la satisfaccion de sus clientes lo que

Causa: Omision de que la primera venta de mercancia al credito a un cliente no rebase el monto de C$ 10000

Efecto: Incremento relevante de los montos de las cuentas por cobrar .

Recomendación:Recomendamos la creacion de un procedimiento formal para que la jefatura de credito se cerciore de que la primera venta de

La Confianza S.A Hecho por : D.Q Fecha: 1/15/2010Auditoria Financiera al 31-XII-2009 B-2/3-10Cedula de Analisis de Cuentas por Cobrar

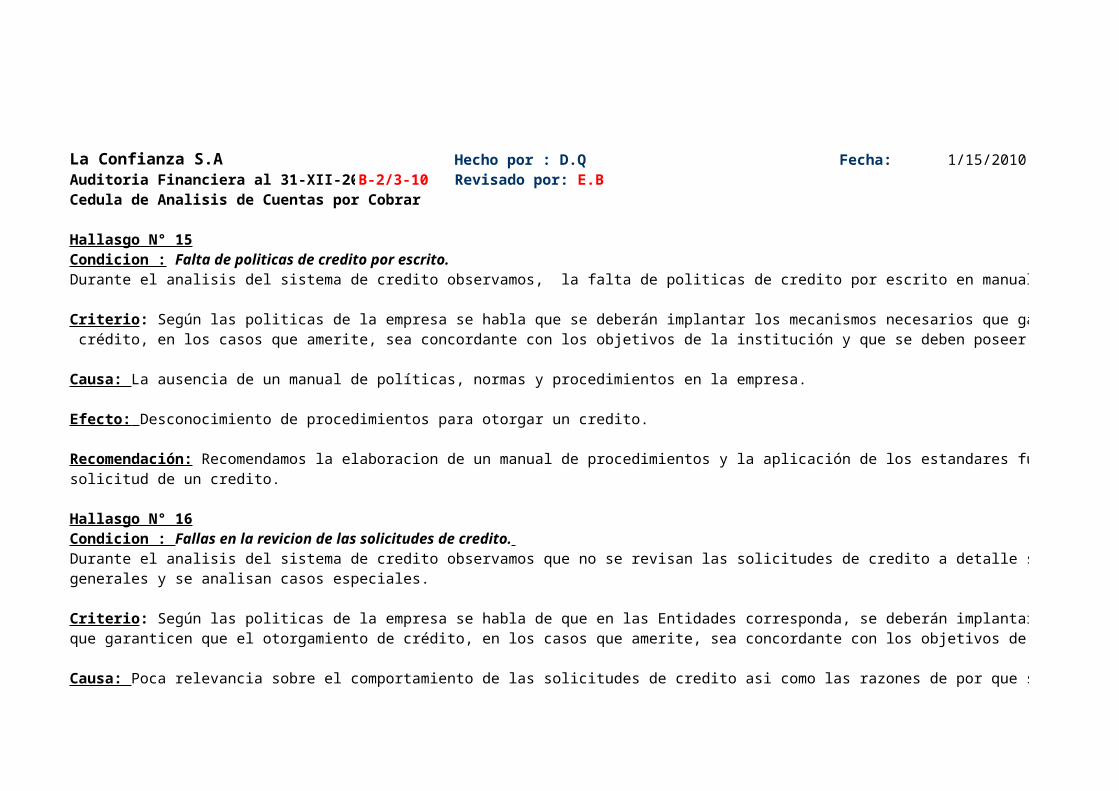

Hallasgo N° 15

Durante el analisis del sistema de credito observamos, la falta de politicas de credito por escrito en manuales de procedimientos.

crédito, en los casos que amerite, sea concordante con los objetivos de la institución y que se deben poseer politicas claramentes definidas.

solicitud de un credito.

Hallasgo N° 16

Durante el analisis del sistema de credito observamos que no se revisan las solicitudes de credito a detalle solo se hacen comentarios generales y se analisan casos especiales.

que garanticen que el otorgamiento de crédito, en los casos que amerite, sea concordante con los objetivos de la institución.

Revisado por: E.B

Condicion : Falta de politicas de credito por escrito.

Criterio: Según las politicas de la empresa se habla que se deberán implantar los mecanismos necesarios que garanticen que el otorgamiento de

Causa: La ausencia de un manual de políticas, normas y procedimientos en la empresa.

Efecto: Desconocimiento de procedimientos para otorgar un credito.

Recomendación: Recomendamos la elaboracion de un manual de procedimientos y la aplicación de los estandares fundamentales para la

Condicion : Fallas en la revicion de las solicitudes de credito.

Criterio: Según las politicas de la empresa se habla de que en las Entidades corresponda, se deberán implantar los mecanismos necesarios

Causa: Poca relevancia sobre el comportamiento de las solicitudes de credito asi como las razones de por que se aceptan o rechazan.

La Confianza S.A Hecho por : D.Q Fecha: 1/15/2010Auditoria Financiera al 31-XII-2009 B-2/4-10Cedula de Analisis de Cuentas por Cobrar

Hallasgo N° 17

Durante la realizacion del analisis del sistema de credito, se manifesto que no existen politicas definidas sobre saldos y nuevos creditos solicitados

que garanticen que el otorgamiento de crédito, en los casos que amerite, sea concordante con los objetivos de la institución y se deben poseer politicas claramentes definidas.

fundamenta la aceptacion o rechazo de una nueva solicitud.

creditos solicitados por un cliente.

Efecto: Inadecuada selección y rechazo de las solicitudes de credito.

Recomendación: Recomendamos la revision de las solicitudes de credito a detalle asi como su comportamiento.

Revisado por: E.B

Condicion : Inexistencia de politicas definidas sobre saldos pendientes y nuevos creditos.

Criterio: Según las politicas de la empresa se habla de que en las Entidades que corresponda, se deberán implantar los mecanismos necesarios

Causa: La ausencia de un manual de políticas, normas y procedimientos en la empresa

Efecto: Inadecuada selección y rechazo de las solicitudes, ya que es el criterio del jefe de credito, basado en un historial del cliente lo que

Recomendación: Recomendamos la elaboracion de un manual de procedimientos donde se estipulen las politicas sobre saldos y nuevos

La Confianza S.A Hecho por : D.Q Fecha: 1/15/2010Auditoria Financiera al 31-XII-2009 B-2/5-10Cedula de Analisis de Cuentas por Cobrar

Hallasgo N° 18

Durante la realizacion del analisis del sistema de credito observamos que no se aplica un plazo formal para decidir sobre la aceptacion o rechazo de una de una solicitud de credito.

comunicar los métodos, procedimientos, instructivos y formularios necesarios para que las gestiones y transacciones de crédito público, interno y externo, se desarrollen de manera eficiente y transparente

interesado en comprar los productos que vende la empresa.

retiraran sus solicitudes al no saber cuando la empresa les infomarar acerca de su aceptacion o rechazo.

Revisado por: E.B

Condicion : Falta de la aplicación de un plazo formal para aceptacion o rechazo de una solicitud de credito

Criterio: Según las Normas Tecnicas del Control Interno el Organo Rector del Sistema de Crédito Público , es responsable de dictar y

Causa: Consideracion por parte de la empresa que es el propio cliente quien debe ejercer la presion necesaria, si es que en verdad esta

Efecto: Perdida de dinero y de clientes fijos.

Recomendación: Recomendamos la aplicación de un plazo formal para la aceptacion o rechazo de una solicitud de credito ya que los clientes

La Confianza S.A Hecho por : D.Q Fecha: 1/15/2010Auditoria Financiera al 31-XII-2009 B-2/6-10Cedula de Analisis de Cuentas por Cobrar

Hallasgo N° 19

Durante la realización del analisis del sistema de creditos observamos que el jefe de credito se limita a consultar directamente con el jefe de cobranza si existe un saldo pendiente de pago en casos de compras posteriores realizadas por un mismo cliente.

de crédito, en los casos que amerite, sea concordante con los objetivos de la institución y que se deben poseer politicas claramentes definidas.

clientes, se pierde capital de la empresa.

cliente

Revisado por: E.B

Condicion : Limitacion de consultar si existe un saldo pendiente de pago en caso de compras posteriores por un mismo cliente.

Criterio: Según la politicas de le empresa establecen , que se deberán implantar los mecanismos necesarios que garanticen que el otorgamiento

Causa: Exclusion de la leyenda de primera compra, en caso de compras posteriores por un mismo cliente.

Efecto: Incremento del riesgo de quedarse sin liquidez (efectivo disponible), ya que se otorgan creditos sin analizar correctamente a los

Recomendación: Recomendamos que se consulten las existencia de saldos pagos pendientes en caso de compras posteriores por un mismo

La Confianza S.A Hecho por : D.Q Fecha: 1/15/2010Auditoria Financiera al 31-XII-2009 B-2/7-10Cedula de Analisis de Cuentas por Cobrar

Hallasgo N° 20

Durante la realizacion del analisis de clientes para la circularizacion de saldos, se encontraron montos mayores a C$500000 en 14 de los clientes que conforman el listado de la cuentas por cobrar.

necesarios que garanticen que el otorgamiento de crédito, en los casos que amerite, sea concordante con los objetivos de la institución, que se deben poseer politicas claramentes definidas.

cuentas por cobrar

rigidas de credito

Revisado por: E.B

Condicion : Determinacion de montos mayores a C$500000 en las cuentas por cobrar de la empresa

Criterio: Según las politicas de la empresa se establece de que en las Entidades que corresponda, se deberán implantar los mecanismos

Causa: La ausencia de un manual de políticas, normas y procedimientos en la empresa.

Efecto: Incremento del riesgo de quedarse sin liquidez (efectivo disponible), por los altos montos que presentan los clientes del listado de las

Recomendación: Recomendamos tener la mas alta seguridad en los clientes con montos de cobro benignas. Se deben establecer politicas

La Confianza S.A Hecho por : D.Q Fecha: 1/15/2010Auditoria Financiera al 31-XII-2009 B-2/8-10Cedula de Analisis de Cuentas por Cobrar

Hallasgo N° 21

Durante la realización del analisis de clientes para la circularizacion de saldos se encontro que el cliente German Fons Lopez liquido tres facturas de C$ 100000 cada una aplicadas al cliente Jose Vasconcelos Gonzales

operación un recibo oficial de la Entidad que debe ser un formulario prenumerado de imprenta que contenga la información necesaria para su identificación, clasificación y registro contable dentro de las 24 horas de recibidos.

Revisado por: E.B

Condicion : Aplicación incorrecta en la liquidacion de facturas

Criterio: Según las normas tecnicas del control interno todo ingreso en una Entidad que debe ser registrado en el día, otorgando por cada

Causa: La ausencia de un manual de políticas, normas y procedimientos en la empresa.

Efecto: Realizacion de reclasificacion a las cuentas por cobrar

Recomendación: Recomendamos aplicar un debido manejo de los montos pagados por los clientes de la empresa.

La Confianza S.A Hecho por : D.Q Fecha: 1/15/2010Auditoria Financiera al 31-XII-2009 B-2/9-10Cedula de Analisis de Cuentas por Cobrar

Hallasgo N° 22

Durante la realización del analisis de clientes para la circularizacion de saldos se encontro que la clienta Maria Alcanzar Medrano devolvio mercancias de la factura 1818 del 31 de Agosto de este año, lo que fue omitido en los registro de la empresa.

operación un recibo oficial de la Entidad que debe ser un formulario prenumerado de imprenta que contenga la información necesaria para su identificación, clasificación y registro contable dentro de las 24 horas de recibidos.

de mercancia

Revisado por: E.B

Condicion : Omision de registro de devolucion sobre compra

Criterio: Según las normas tecnicas del control interno todo ingreso en una Entidad que debe ser registrado en el día, otorgando por cada

Causa: La ausencia de un manual de políticas, normas y procedimientos en la empresa.

Efecto: Reduccion del monto por cobrar de la señora Maria Alcanzar Medrano, aumento del inventario fisico puesto que se realizo devolucion

Recomendación: Recomendamos aplicar un debido manejo a las devoluciones sobre venta realizadas por los clientes de la empresa.

La Confianza S.A Hecho por : D.Q Fecha: 1/15/2010Auditoria Financiera al 31-XII-2009 B-2/10-10Cedula de Analisis de Cuentas por Cobrar

Hallasgo N° 23

Durante la realización del analisis de clientes para la circularizacion de saldos se encontro que el cliente Luis Armas Martinez no esta de acuerdo con su saldo al 31 de Octubre pero sin aportar sus razones.

entidades y organismos de la administración pública y las empresas del Estado retendrán y conservarán los documentos, registros contables e instrumentos contentivos de cifras, las comunicaciones y cualesquiera otros documentos pertinentes a la actividad financiera, debidamente ordenados en un archivo especial durante diez años. Todos los documentos relativos a una transacción específica serán archivados, juntos o debidamente referenciados.

Revisado por: E.B

Condicion : Deficit en el manejo de las facturas canceladas por los clientes.

Criterio: Según la ley 681, ley Organica, en el Arto. 50 Resguardo de Documentos y Registros, nos dice que Las unidades de contabilidad de las

Causa: Deficit en el manejo de la facturas fisicas por parte del personal responsable.

Efecto: Inconformidad del cliente y una aplicación muy baja del control interno (Debilidades)

Recomendación: Recomendamos tener un mejor control en el resguardo y resgistro contables e instrumentos contentivos de cifras.

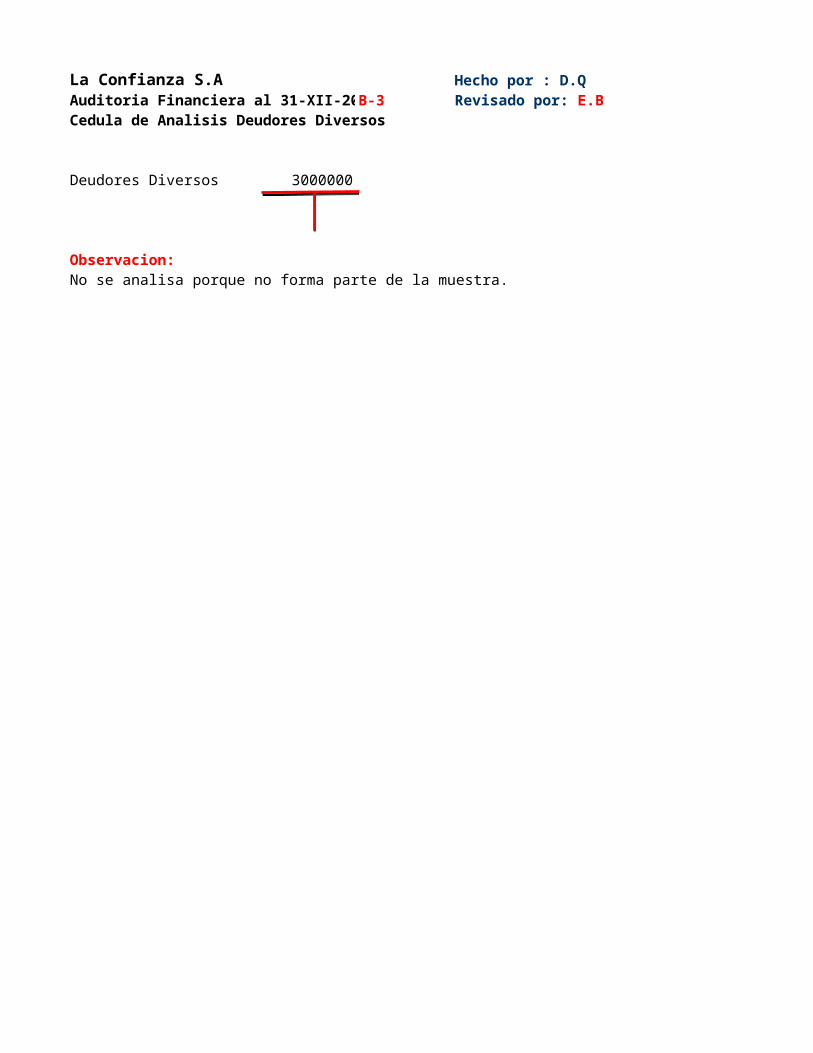

La Confianza S.A Hecho por : D.QAuditoria Financiera al 31-XII-2009 B-3Cedula de Analisis Deudores Diversos

Deudores Diversos 3000000

Observacion:No se analisa porque no forma parte de la muestra.

Revisado por: E.B

Fecha: 1/15/2010

La Confianza S.A B-4 Hecho por : D.QAuditoria Financiera al 31-XII-2009Cedula de Analisis Estimaciones de Cta. de Cobro Dudoso

Estimaciones de Cta. de Cobro Dudoso

Observacion:No se analiso porque no forma parte de la muestra.

Revisado por: E.B

Fecha: 1/15/2010

Hecho por:M.R Fecha:15/01/10Auditoria Financiera al 31-XII-2009Objetivos de Auditoria

Cuentas por cobrar a clientes Objetivo de Auditoria

1. Cerciorarse de la autenticidad de los derechos de cobro que se presentan en el estado de posición financiera.

2. Cerciorarse de qué los derechos de cobro estén adecuadamente presentados en el estado de posición financiera, de acuerdo con su grado de realización y su naturaleza.

3. Determinar que los derechos de cobro estén valuados de acuerdo con las normas de información financiera.

4. Cerciorarse de que los derechos de cobro son efectivamente recuperables.

5. Cerciorarse de que los derechos de cobro son propiedad de la empresa y que ésta puede disponer de ellos libremente.

Las referencias que estos objetivos hacen a los estados financieros de la empresa incluye las notas complementarias o aclaratorias que presentan dichos estados al calce o en hoja adjuntas.

La Confianza S.A B-5Revisado por: E.B

Hecho por:M.R Fecha:15/01/10Auditoria Financiera al 31-XII-2009Evaluacion del Control Interno

Cuentas por cobrar a clientesCuestionario de control interno

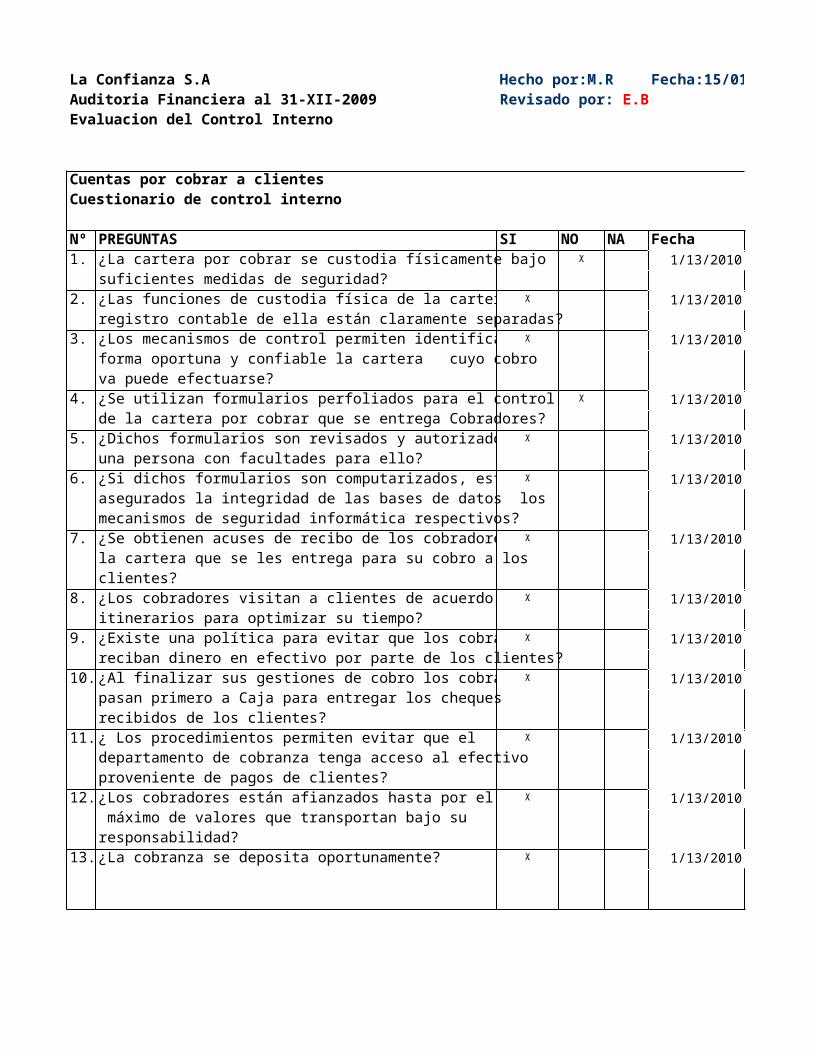

Nº PREGUNTAS SI NO NA Fecha Auditor1. ¿La cartera por cobrar se custodia físicamente bajo ᵡ 1/13/2010 M.R

suficientes medidas de seguridad?2. ¿Las funciones de custodia física de la cartera y el ᵡ 1/13/2010 M.R

registro contable de ella están claramente separadas?3. ¿Los mecanismos de control permiten identificar en ᵡ 1/13/2010 M.R

forma oportuna y confiable la cartera cuyo cobro va puede efectuarse?

4. ¿Se utilizan formularios perfoliados para el control ᵡ 1/13/2010 M.R

de la cartera por cobrar que se entrega Cobradores?5. ¿Dichos formularios son revisados y autorizados por ᵡ 1/13/2010 M.R

una persona con facultades para ello?6. ¿Si dichos formularios son computarizados, están ᵡ 1/13/2010 M.R

asegurados la integridad de las bases de datos los mecanismos de seguridad informática respectivos?

7. ¿Se obtienen acuses de recibo de los cobradores por ᵡ 1/13/2010 M.R

la cartera que se les entrega para su cobro a los clientes?

8. ¿Los cobradores visitan a clientes de acuerdo con ᵡ 1/13/2010 M.R

itinerarios para optimizar su tiempo?9. ¿Existe una política para evitar que los cobradores ᵡ 1/13/2010 M.R

reciban dinero en efectivo por parte de los clientes?10. ¿Al finalizar sus gestiones de cobro los cobradores ᵡ 1/13/2010 M.R

pasan primero a Caja para entregar los cheques recibidos de los clientes?

11. ¿ Los procedimientos permiten evitar que el ᵡ 1/13/2010 M.R

departamento de cobranza tenga acceso al efectivo proveniente de pagos de clientes?

12. ¿Los cobradores están afianzados hasta por el monto ᵡ 1/13/2010 M.R

máximo de valores que transportan bajo su responsabilidad?

13. ¿La cobranza se deposita oportunamente? ᵡ 1/13/2010 M.R

La Confianza S.A B-6/1-3Revisado por: E.B

Hecho por:M.R Fecha:15/01/10Auditoria Financiera al 31-XII-2009Evaluacion del Control Interno

Cuentas por cobrar a clientesCuestionario de control interno

Nº PREGUNTAS SI NO NA Fecha Auditor14. ¿Se determinan los saldos de las cuentas de clientes ᵡ 1/13/2010 M.R

en forma periódica y se concilian con la cuenta control del mayor general?

15. ¿Se preparan periódicamente relaciones de cartera ᵡ 1/13/2010 M.R

vencida, para su revisión, por funcionarios aplicación de apropiadas gestiones de cobro?

16. ¿Existe una norma claramente definida para ᵡ 1/13/2010 M.R

actualizar el saldo de la estimación de cuentas de cobro dudoso?

17. ¿Las cancelaciones de cuentas por cobrar son ᵡ 1/13/2010 M.R

previamente autorizadas por un funcionario con facultades para ello?

18. ¿ Las cuentas por cobrar canceladas se registran en ᵡ 1/13/2010 M.R

cuentas de orden y su integridad se vigila permanentemente?

19. ¿Las notas de cargo y crédito están perfoliadas y se ᵡ 1/13/2010 M.R

emiten previa autorización de un funcionario facultado para ello?

20. ¿Se requiere de la aprobación de un funcionario ᵡ 1/13/2010 M.R

facultado para otorgar descuentos fuera de plazo o superiores a los institucionales?

21. ¿Se llevan a cabo investigaciones de crédito y existen ᵡ 1/13/2010 M.R

límites de crédito para cada cliente que constan claramente en las bases de datos?

22. ¿Se verifica el Cumplimiento de los límites de ᵡ 1/13/2010 M.R

crédito?23. ¿Los límites de crédito se actualizan periódicamente ᵡ M.R

considerando el comportamiento de cada cliente?24. ¿Se practican arqueos periódicos sobre la cartera ᵡ 1/13/2010 M.R

por cobrar a clientes?25. ¿Si los arqueos no son al ciento por ciento, se llevan ᵡ 1/13/2010 M.R

a cabo sobre bases rotativas?

La Confianza S.A B-6/2-3Revisado por: E.B

Hecho por:M.R Fecha:15/01/10Auditoria Financiera al 31-XII-2009Evaluacion del Control Interno

Cuentas por cobrar a clientesCuestionario del Control Interno

Nº PREGUNTAS SI NO NA Fecha Auditor26. ¿Los arqueos se llevan a cabo por personal distinto al que ᵡ 1/13/2010 M.R

maneja y administra la cartera?

27. ¿Los arqueos incluyen la conciliación respectiva con ᵡ 1/13/2010 M.R

saldos de los registros contables?

28. ¿Las diferencias derivadas de los arqueos se investigan ᵡ 1/13/2010 M.R

plenamente y se emprenden de inmediato las acciones que

sean necesarias?

29. ¿Los ajustes contables derivados de los arqueos se ᵡ 1/13/2010 M.R

registran oportunamente?

30. ¿Se confirman por escrito los saldos de los clientes más ᵡ 1/13/2010 M.R

significativos?

Grado de Confianza del Control Interno

ALTO MODERADO (x) BAJO

Comentarios Adicionales

Consideramos que el grado de confianza del contro interno es moderado ya que se encontaron cinco hallazgos al realizar el cuestionario del control interno.

Responsable de la evaluacion

Iniciales Fecha Firma

La Confianza S.A B-6/3-3Revisado por: E.B

Hecho por:M.R Fecha:15/01/10Auditoria Financiera al 31-XII-2009Programa de trabajo

Cuentas por cobrar a clientesPrograma de Trabajo

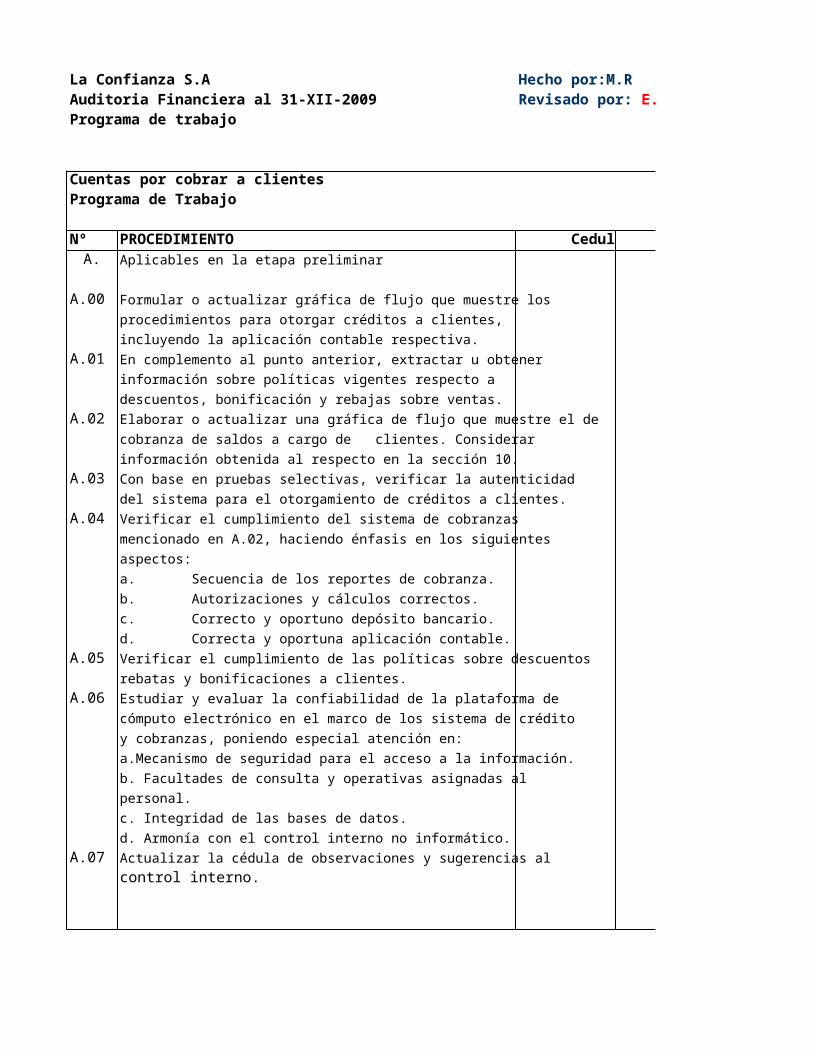

Nº PROCEDIMIENTO Cedula Fecha AuditorA. Aplicables en la etapa preliminar

A.00 Formular o actualizar gráfica de flujo que muestre los

procedimientos para otorgar créditos a clientes,

A.01 En complemento al punto anterior, extractar u obtener

información sobre políticas vigentes respecto a

descuentos, bonificación y rebajas sobre ventas.

A.02 Elaborar o actualizar una gráfica de flujo que muestre el de

cobranza de saldos a cargo de clientes. Considerar

información obtenida al respecto en la sección 10.

A.03 Con base en pruebas selectivas, verificar la autenticidad

del sistema para el otorgamiento de créditos a clientes.

A.04 Verificar el cumplimiento del sistema de cobranzas

mencionado en A.02, haciendo énfasis en los siguientes

aspectos:

A.05 Verificar el cumplimiento de las políticas sobre descuentos

rebatas y bonificaciones a clientes.

A.06 Estudiar y evaluar la confiabilidad de la plataforma de

cómputo electrónico en el marco de los sistema de crédito

y cobranzas, poniendo especial atención en:

a.Mecanismo de seguridad para el acceso a la información.

b. Facultades de consulta y operativas asignadas al

personal.

d. Armonía con el control interno no informático.

A.07 Actualizar la cédula de observaciones y sugerencias al

control interno.

La Confianza S.A B-7/1-2Revisado por: E.B

incluyendo la aplicación con table respectiva.

a. Secuencia de los reportes de cobranza.

b. Autorizaciones y cálculos correctos.

c. Correcto y oportuno depósito bancario.

d. Correcta y oportuna aplicación contable.

c. Integridad de las bases de datos.

Hecho por:M.R Fecha:15/01/10Auditoria Financiera al 31-XII-2009Programa de Trabajo

Cuentas por cobrar a clientesPrograma de Trabajo

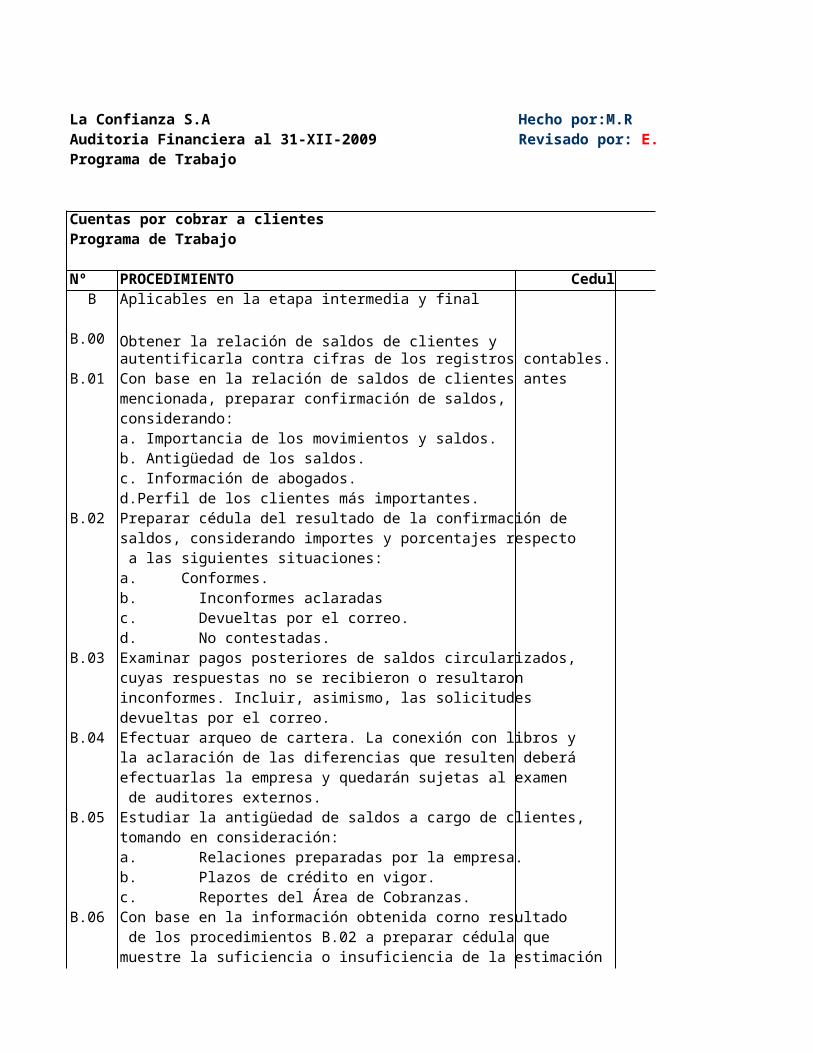

Nº PROCEDIMIENTO Cedula Fecha AuditorB Aplicables en la etapa intermedia y final

B.00 Obtener la relación de saldos de clientes y autentificarla contra cifras de los registros contables.

B.01 Con base en la relación de saldos de clientes antes mencionada, preparar confirmación de saldos, considerando:

b. Antigüedad de los saldos.c. Información de abogados.d.Perfil de los clientes más importantes.

B.02 Preparar cédula del resultado de la confirmación de saldos, considerando importes y porcentajes respecto a las siguientes situaciones:

d. No contestadas.B.03 Examinar pagos posteriores de saldos circularizados,

cuyas respuestas no se recibieron o resultaron inconformes. Incluir, asimismo, las solicitudes devueltas por el correo.

B.04 Efectuar arqueo de cartera. La conexión con libros y la aclaración de las diferencias que resulten deberá efectuarlas la empresa y quedarán sujetas al examen de auditores externos.

B.05 Estudiar la antigüedad de saldos a cargo de clientes, tomando en consideración:

B.06 Con base en la información obtenida corno resultado de los procedimientos B.02 a preparar cédula que muestre la suficiencia o insuficiencia de la estimación

La Confianza S.A B-7/2-2Revisado por: E.B

a. Importancia de los movimientos y saldos.

a. Conformes.b. Inconformes aclaradasc. Devueltas por el correo.

a. Relaciones preparadas por la empresa.b. Plazos de crédito en vigor.c. Reportes del Área de Cobranzas.

de cuentas de cobro dudoso, considerando también información de la sección 4, y proponer ajuste de auditoría.

Hecho por:M.R Fecha:15/01/10Auditoria Financiera al 31-XII-2009Principios de Contabilidad Generalmente Aceptados

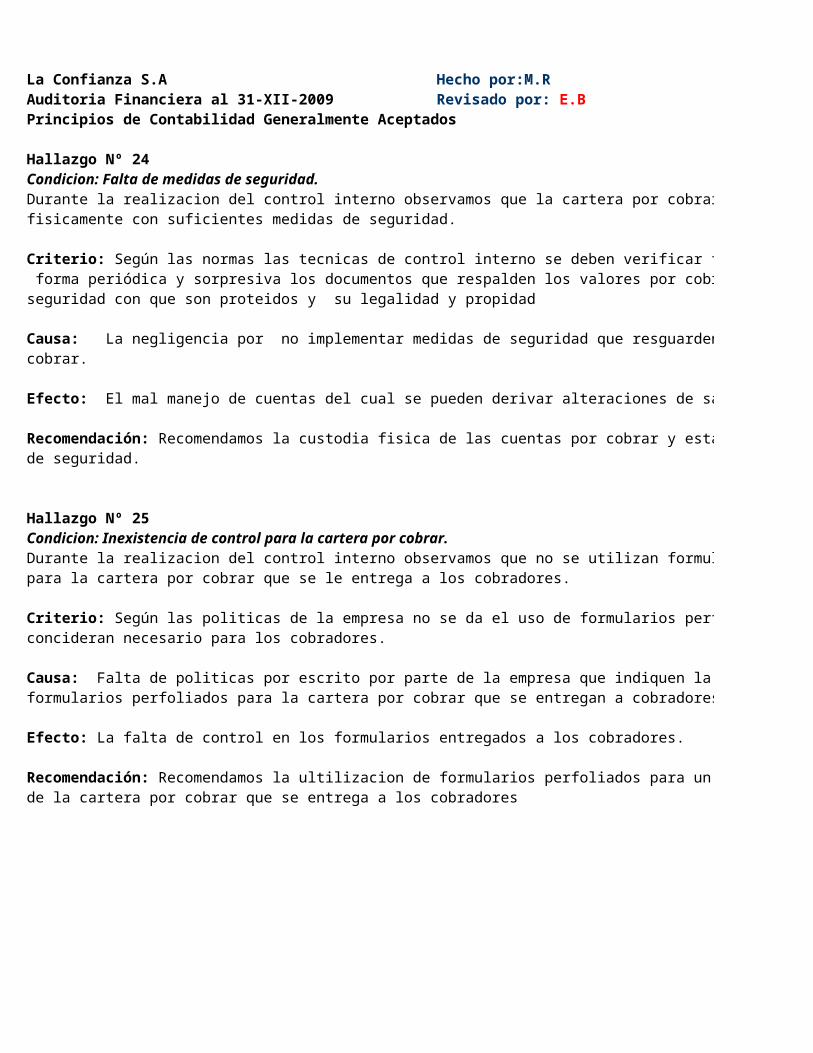

Hallazgo Nº 24Condicion: Falta de medidas de seguridad. Durante la realizacion del control interno observamos que la cartera por cobrar no se custodiafisicamente con suficientes medidas de seguridad.

forma periódica y sorpresiva los documentos que respalden los valores por cobrar, asi como la seguridad con que son proteidos y su legalidad y propidad

cobrar.

de seguridad.

Hallazgo Nº 25Condicion: Inexistencia de control para la cartera por cobrar.Durante la realizacion del control interno observamos que no se utilizan formularios perfoliadospara la cartera por cobrar que se le entrega a los cobradores.

concideran necesario para los cobradores.

formularios perfoliados para la cartera por cobrar que se entregan a cobradores.

de la cartera por cobrar que se entrega a los cobradores

La Confianza S.A B-8/1-3Revisado por: E.B

Criterio: Según las normas las tecnicas de control interno se deben verificar físicamente en

Causa: La negligencia por no implementar medidas de seguridad que resguarden las cuentas por

Efecto: El mal manejo de cuentas del cual se pueden derivar alteraciones de saldos.

Recomendación: Recomendamos la custodia fisica de las cuentas por cobrar y establecer medidas

Criterio: Según las politicas de la empresa no se da el uso de formularios perfoliados por que no lo

Causa: Falta de politicas por escrito por parte de la empresa que indiquen la utilizacion de

Efecto: La falta de control en los formularios entregados a los cobradores.

Recomendación: Recomendamos la ultilizacion de formularios perfoliados para un mayor control

Hecho por:M.R Fecha:15/01/10Auditoria Financiera al 31-XII-2009Principios de Contabilidad Generalmente Aceptados

Hallazgo Nº 26Condicion: Falta de preparacion de cartera vencidaDurante la relacion de control interno observamos la falta de preparacion periodica de relaciones de cartera vencida para su revision por funcionarios y aplicación de apropiadas gestiones de cobro.

nuevos creditos solicitados por un cliente.

creditos solicitados por un cliente.

parte de los funcionarios.

de los funcionarios de la empresa.

Hallazgo Nº 27Condicion: No existe ninguna norma para actualizar el saldo en cobro dudosoDurante la realizacion del control interno se observo que no hay ninguna norma que actualiza las cuentas de cobro dudoso, por que el jefe de credito se limita a consultar directamente con el jefe de cobranza.

vencida y las cuentas de cobro dudoso de basan en el conocimiento del jefe de cobranza.

por parte del jefe de cobranza y el de credito,

de las mismas.

saldos y mayores juntas para la actualizacion de dichas cuentas

La Confianza S.A B-8/2-3Revisado por: E.B

Criterio: Según las politicas de la empresa no existen referencias sobre saldos pendientes y

Causa: La falta de politicas, normas y procedimientos sobre saldos pendientes y nuevos

Efecto: Inexistencia de procedimiento para relacionar y revisar la cartera vencida de credito por

Recomendación: Recomendamos establecer politicas para revision de cartera vencida por parte

Criterio: Según los principios contables de la empresa los criterios para la clasificacion de la cartera

Causa: Carencia de normas bien definidas en el area de cobranza, tambien falta de comunicacion

Efecto: Falta de conocimiento sobre los montos actuales, lo cual conllevaria a posibles confuciones

Recomendación: Recomendamos establecer normas de procedimientos para la actualizacion de

Hecho por:M.R Fecha:15/01/10Auditoria Financiera al 31-XII-2009Principios de Contabilidad Generalmente Aceptados

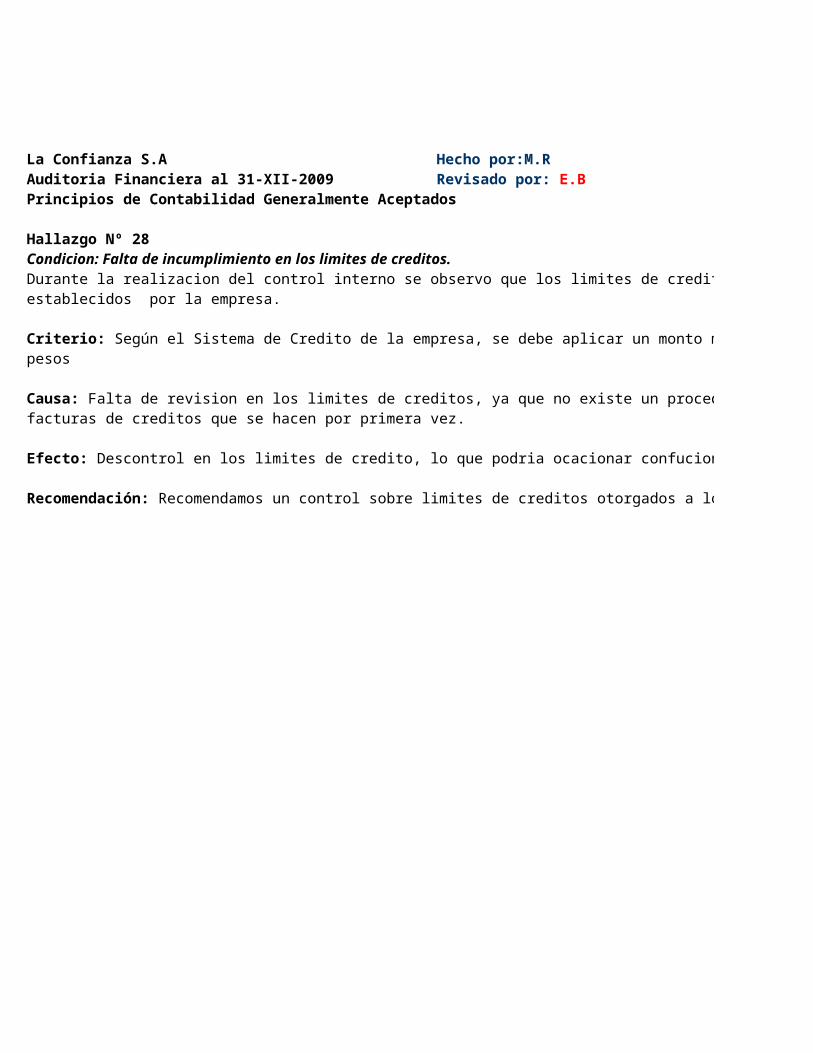

Hallazgo Nº 28Condicion: Falta de incumplimiento en los limites de creditos.Durante la realizacion del control interno se observo que los limites de creditos son mayores a los establecidos por la empresa.

pesos

facturas de creditos que se hacen por primera vez.

La Confianza S.A B-8/3-3Revisado por: E.B

Criterio: Según el Sistema de Credito de la empresa, se debe aplicar un monto maximo de 10000

Causa: Falta de revision en los limites de creditos, ya que no existe un procedimiento formal en la

Efecto: Descontrol en los limites de credito, lo que podria ocacionar confuciones y perdidas.

Recomendación: Recomendamos un control sobre limites de creditos otorgados a los clientes.

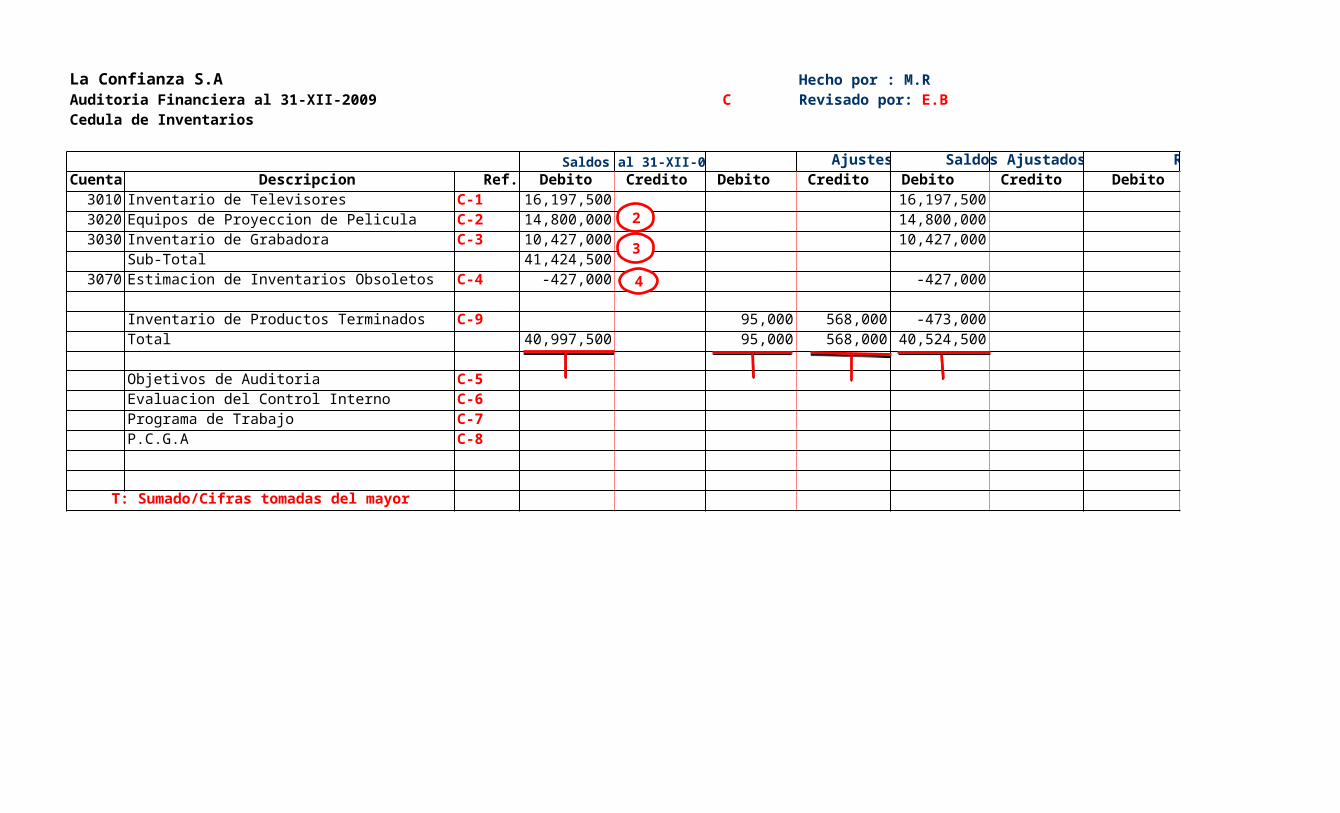

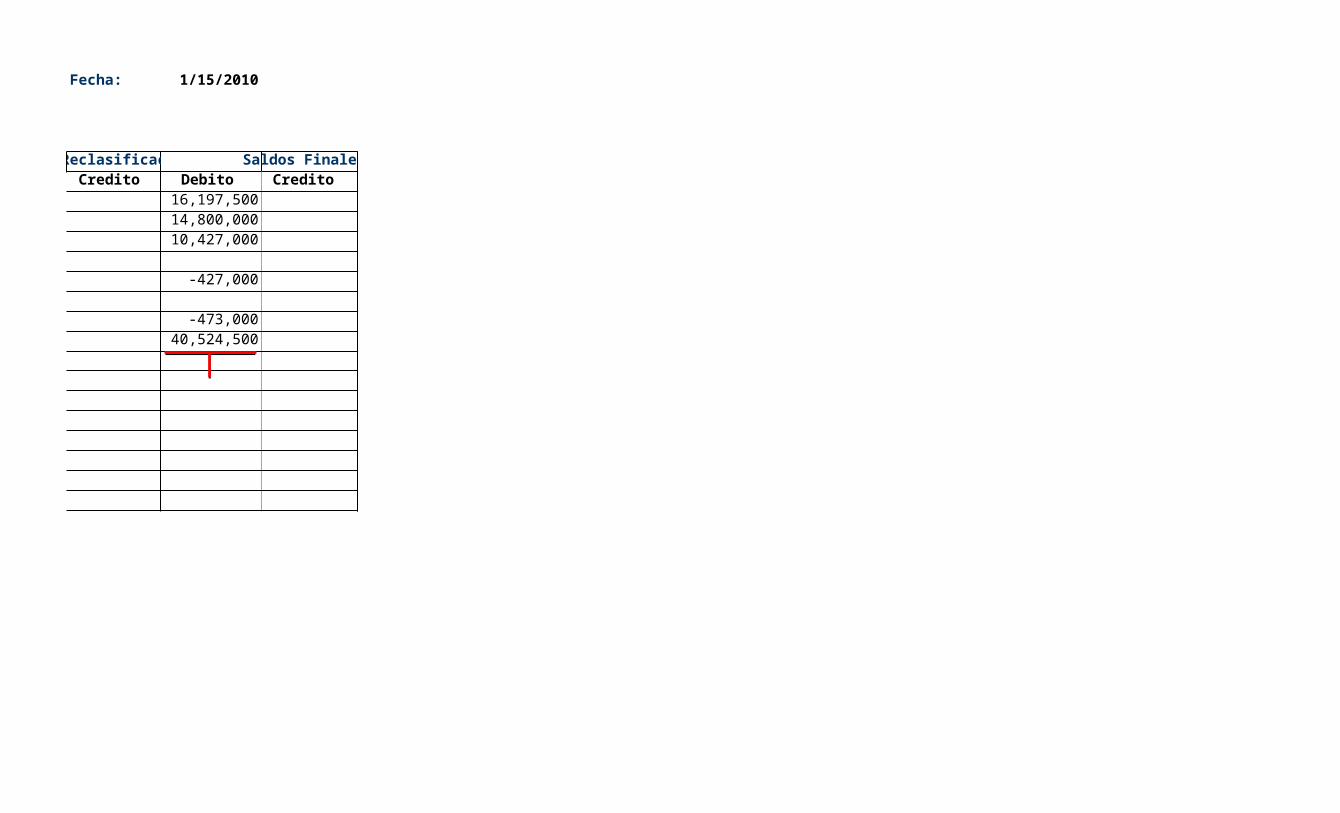

La Confianza S.A Hecho por : M.R Fecha: 1/15/2010Auditoria Financiera al 31-XII-2009 CCedula de Inventarios

Saldos al 31-XII-09 Saldos Ajustados ReclasificacionCuenta Descripcion Ref. Debito Credito Debito Credito Debito Credito Debito Credito Debito Credito

3010 Inventario de Televisores C-1 16,197,500 16,197,500 16,197,5003020 Equipos de Proyeccion de Pelicula C-2 14,800,000 14,800,000 14,800,0003030 Inventario de Grabadora C-3 10,427,000 10,427,000 10,427,000

Sub-Total 41,424,5003070 Estimacion de Inventarios Obsoletos C-4 -427,000 -427,000 -427,000

Inventario de Productos Terminados C-9 95,000 568,000 -473,000 -473,000Total 40,997,500 95,000 568,000 40,524,500 40,524,500

Objetivos de Auditoria C-5Evaluacion del Control Interno C-6Programa de Trabajo C-7P.C.G.A C-8

T: Sumado/Cifras tomadas del mayor

Revisado por: E.B

Ajustes Saldos Finales

2

4

3

La Confianza S.A Hecho por : D.Q Fecha: 1/15/2010Auditoria Financiera al 31-XII-2009 C-1 /1- 11Cedula de Analisis de InventarioInventario Fisico - Pruebas SelectivasInventario de Televisores

Nº de Marbe Descripcion Cantidad Costo UnitariCosto Total00089 Televisores a color Modelo K 14 38000 53220000098 Televisores a color Modelo K3 53 27000 143100000193 Televisores Modelo MN 24 33000 79200000310 Televisores Superfinos Alfa 74 18000 133200000410 Televisores marca Vertiente 284 2500 71000000511 Televisores Modelo 202 417 1900 79230000610 Televisores portatiles BAW 94 7000 658000

Notas complementarias1. Las pruebas selectivas fueron realizadas con apoyo del Jefe del Almance. Los conteos fueron independientes a los programados por la empresa.2.Durante el inventario fisico se tuvo cuidado de localizar existencias dañadas o de aparente lento movimiento3. Las pruebas selectivas arriba detalladas seran utilizadas por el despacho para examinar la valuacion de existencias.

Marcela Rodriguez 1/10/2010Nombre del Auditor Fecha

Revisado por: E.B

La Confianza S.A Hecho por : D.Q Fecha: 1/15/2010Auditoria Financiera al 31-XII-2009 C-1 /2- 11Cedula de Analisis de InventarioInventario Fisico Existencias Dañadas, obsoletas y de lento movimiento.

Nº de Marbe Descripcion Cantidad Costo UnitariCosto Total02183 Refrigeradores Polar 4 30000 12000002194 Televisores Puente Azul 14 15000 21000002223 Radio Modelo viejo 14 5000 70000 A- Nº 603096 Radios Modelos Grieta 12 14000 168000Total 568000

Notas complementarias1. Se comento con el jefe de almacèn lo relativo a estas existencias. En su opinion,deben darse de baja pues tienen una antigüedad promedio de 4 años sin movimiento.2.El area de ventas comparte este punto de vista y el Gerente de Contabilidad esta de acuerdo en ajustar la estimacion.3. Como parte del examen de la valuacion de existencias, se reviso el costo unitario para estas mercancias y se determino que es correcto.

Ajuste Nº 6Otros Egresos 568000Inventario 568000

568000 568000

Concepto:Proponemos ajuste Nº 6 ya que la compañía durante 4 años a hecho inventarios y nunca dio de baja a estos articulos

Revisado por: E.B

La Confianza S.A Hecho por : D.Q Fecha: 1/15/2010Auditoria Financiera al 31-XII-2009 C-1 /3- 11Cedula de Analisis de InventarioInventario Fisico Existencias Dañadas, obsoletas y de lento movimiento.

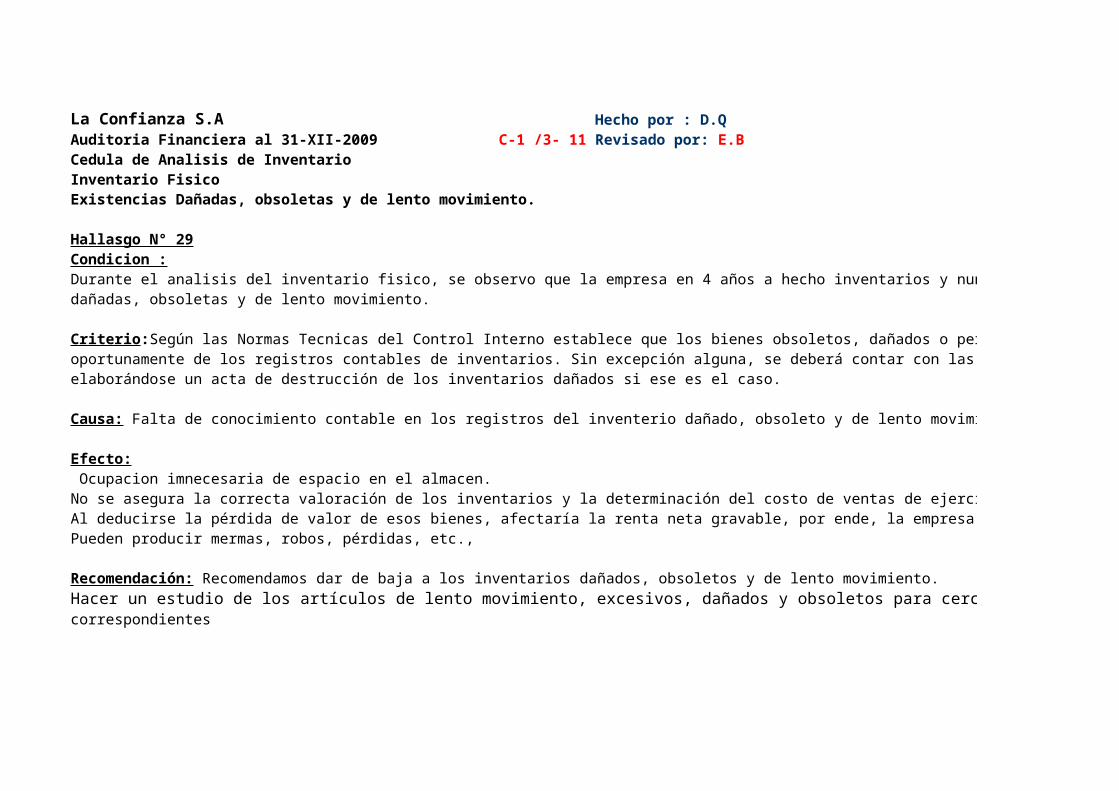

Hallasgo N° 29

Durante el analisis del inventario fisico, se observo que la empresa en 4 años a hecho inventarios y nunca le dio de baja a las existenciasdañadas, obsoletas y de lento movimiento.

oportunamente de los registros contables de inventarios. Sin excepción alguna, se deberá contar con las justificaciones documentadas requeridas;elaborándose un acta de destrucción de los inventarios dañados si ese es el caso.

Efecto: Ocupacion imnecesaria de espacio en el almacen. No se asegura la correcta valoración de los inventarios y la determinación del costo de ventas de ejercicioAl deducirse la pérdida de valor de esos bienes, afectaría la renta neta gravable, por ende, la empresa pagaría menos impuestos.Pueden producir mermas, robos, pérdidas, etc.,

Hacer un estudio de los artículos de lento movimiento, excesivos, dañados y obsoletos para cerciorarse de la suficiencia de las estimaciones correspondientes

Revisado por: E.B

Condicion :

Criterio:Según las Normas Tecnicas del Control Interno establece que los bienes obsoletos, dañados o perdidos deben ser dados de baja

Causa: Falta de conocimiento contable en los registros del inventerio dañado, obsoleto y de lento movimiento.

Recomendación: Recomendamos dar de baja a los inventarios dañados, obsoletos y de lento movimiento.

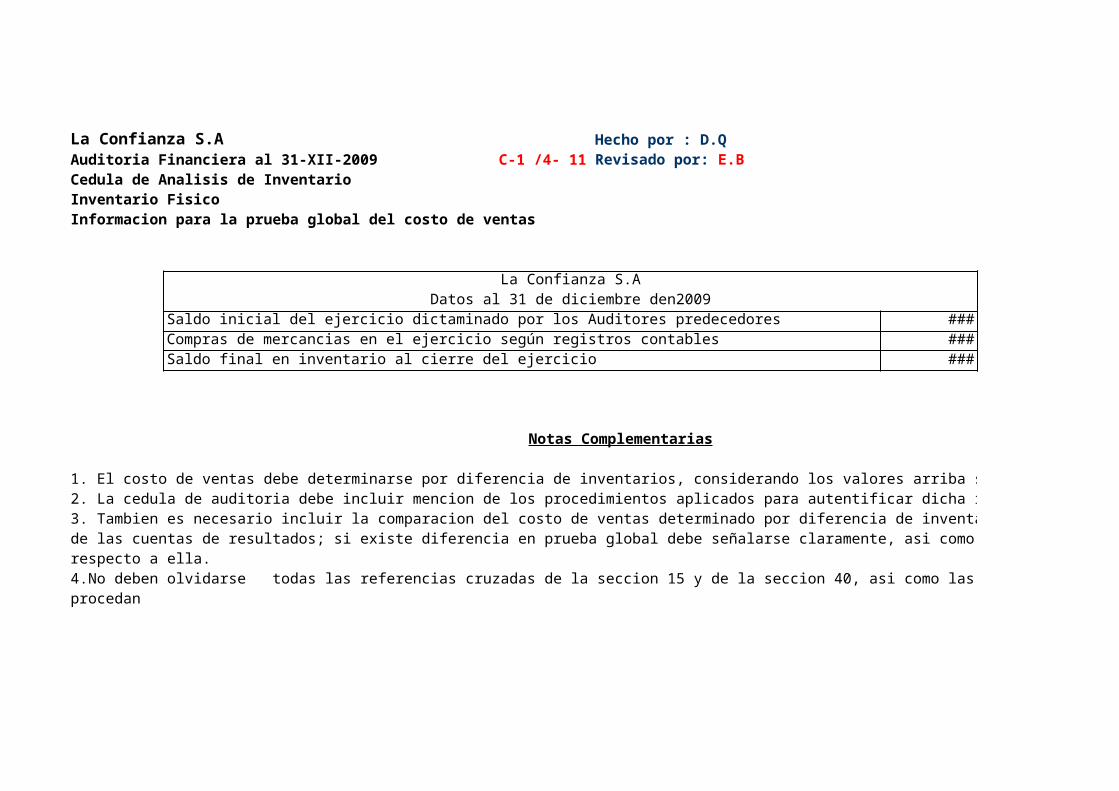

La Confianza S.A Hecho por : D.Q Fecha: 1/15/2010Auditoria Financiera al 31-XII-2009 C-1 /4- 11Cedula de Analisis de InventarioInventario Fisico Informacion para la prueba global del costo de ventas

La Confianza S.ADatos al 31 de diciembre den2009

Saldo inicial del ejercicio dictaminado por los Auditores predecedores 14,500,000 Compras de mercancias en el ejercicio según registros contables 91,845,000 Saldo final en inventario al cierre del ejercicio 16,197,500

Notas Complementarias

1. El costo de ventas debe determinarse por diferencia de inventarios, considerando los valores arriba señalados.2. La cedula de auditoria debe incluir mencion de los procedimientos aplicados para autentificar dicha informacion3. Tambien es necesario incluir la comparacion del costo de ventas determinado por diferencia de inventarios, contra la cifra respectiva de de las cuentas de resultados; si existe diferencia en prueba global debe señalarse claramente, asi como la conclusion a la que llega el auditorrespecto a ella.4.No deben olvidarse todas las referencias cruzadas de la seccion 15 y de la seccion 40, asi como las marcas de auditoria que procedan

Revisado por: E.B

1

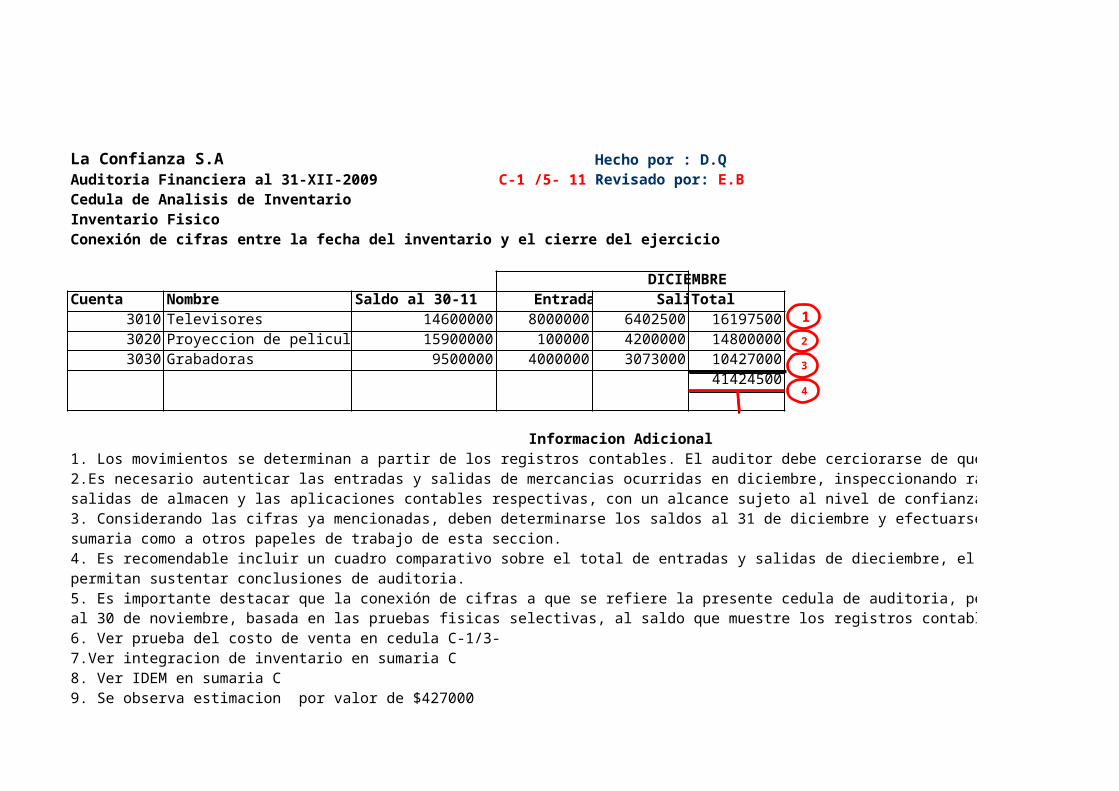

La Confianza S.A Hecho por : D.Q Fecha: 1/15/2010Auditoria Financiera al 31-XII-2009 C-1 /5- 11Cedula de Analisis de InventarioInventario Fisico Conexión de cifras entre la fecha del inventario y el cierre del ejercicio

DICIEMBRECuenta Nombre Saldo al 30-11 Entradas Salidas Total