oportunidades de negocio en Colombia³n_Colombia-_Español... · Ambiente de inversión y...

39

Ambiente de inversión y oportunidades de negocio en Colombia Marzo de 2016

Transcript of oportunidades de negocio en Colombia³n_Colombia-_Español... · Ambiente de inversión y...

Ambiente de inversión y oportunidades de negocio en Colombia

Marzo de 2016

Un sistema económico

dinámico y estable

Múltiples centros de

desarrollo y regiones con

una creciente clase media,

asegurando una demanda

de productos y servicios

optima.

Un grupo cada vez mayor de

empresas colombianas cualificados y capaces de asociarse con

organizaciones e inversionistas

internacionales para llegar a los mercados regionales.

Diversas

oportunidades de

inversión en una

amplia variedad de

sectores.

Una plataforma de

comercio 10 acuerdos

comerciales, que permite a

los inversionistas un acceso

preferencial a terceros

mercados.

Un mercado en crecimiento,

estratégicamente ubicado

para facilitar las transacciones

y negocios en la región.

Colombia Ofrece:

24

30

35

57

102

134

180

193

204

215

237

240

263

312

579

11,385

1.187

1.673

Estonia

Paraguay

Bolivia

Uruguay

Ecuador

Venezuela

Perú

Grecia

Portugal

Vietnam

Finlandia

Chile

Colombia

Israel

Argentina

Turquia

México

Brasil

*Estimado. Fuente: IMF, 2015

PIB precios corrientes 2016* (US$ miles de millones)

Economías de América Latina

Colombia ocupa la posición 38 en el ranking de economías más grandes del mundo y la cuarta en América Latina

En los últimos cinco años,

Colombia ocupó el segundo lugar en términos de crecimiento económico entre los países más grandes de la región.

Producto Interno Bruto, crecimiento

promedio 2010 – 2015 (e)

Factores de crecimiento en Colombia según la OECD

4,5% C

olo

mb

ia

5,3%

Perú

3,2%

Méx

ico

4,2%

Ch

ile

3%

LATA

M

2,1%

Bra

sil

3,9%

Arg

enti

na

Alta inversión en vivienda e infraestructura

(12% crecimiento)

Crecimiento del consumo privado (4.6%)

Mercado Laboral Sólido

Gasto público

-0,7%

Ven

ezu

ela

Fuente: IMF, 2015.

Producto Interno Bruto

Crecimiento Estimado2016

Image tomada de: http://www.agenciadenoticias.unal.edu.co/typo3temp/pics/e16bc4deb4.jpg

En 2016, Colombia será el segundo país

con mayor crecimiento en América Latina

2,7% C

olo

mb

ia

3,3%

Per

ú

2,6%

Méx

ico

LATA

M

Bra

sil

2,1%

Ch

ile

Ven

ezu

ela

Fuente: IMF, 2016.

-1% A

rgen

tin

a

-3,5%

-8%

-0,3%

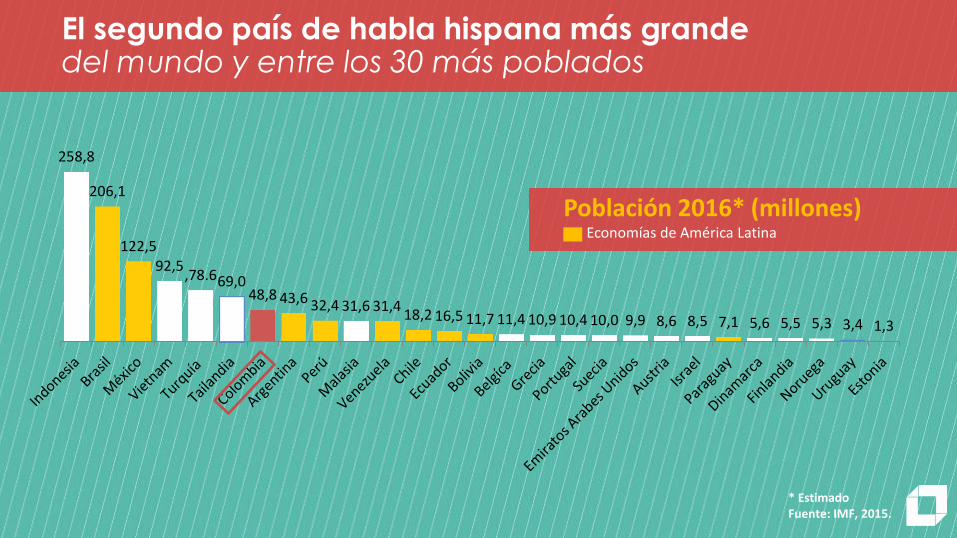

258,8

206,1

122,5 92,5

,78.6 69,0 48,8 43,6 32,4 31,6 31,4

18,2 16,5 11,7 11,4 10,9 10,4 10,0 9,9 8,6 8,5 7,1 5,6 5,5 5,3 3,4 1,3

Población 2016* (millones)

* Estimado Fuente: IMF, 2015.

Economías de América Latina

El segundo país de habla hispana más grande del mundo y entre los 30 más poblados

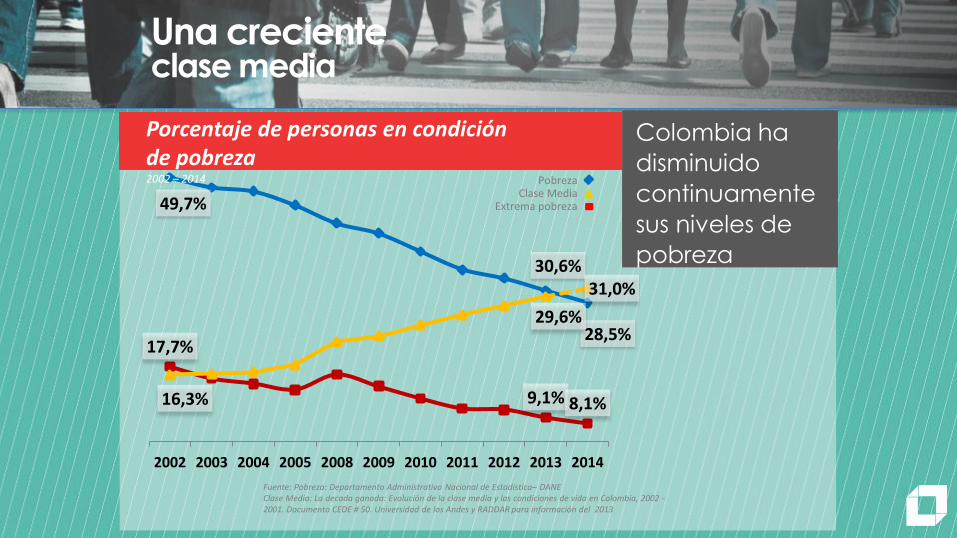

49,7%

30,6%

28,5% 17,7%

9,1% 8,1% 16,3%

29,6%

31,0%

2002 2003 2004 2005 2008 2009 2010 2011 2012 2013 2014

Una creciente clase media

Colombia ha

disminuido

continuamente

sus niveles de

pobreza

Fuente: Pobreza: Departamento Administrativo Nacional de Estadistica– DANE Clase Media: La decada ganada: Evolución de la clase media y las condiciones de vida en Colombia, 2002 - 2001. Documento CEDE # 50. Universidad de los Andes y RADDAR para información del 2013

Porcentaje de personas en condición de pobreza 2002 – 2014 Pobreza

Clase Media Extrema pobreza

16%

25%

37% 46%

2002 2012 2020 2025

En 2015 la clase media

representará el 46% de la

población

Crecimiento promedio real del gasto de consumo 2014 – 2018

Clase media* en Colombia como porcentaje de la población total (Millones de habitantes)

* Cálculo basado en un crecimiento del PIB del 4,6% Clase media: ingreso familiar mensual entre 3,2 y 13 salarios mínimos. El salario mínimo en Colombia 2014: USD 320 Fuente: Fedesarrollo (2013) y Euromonitor

19

.0

11

.6

6.7

24

.7

PER

COL

CHI

MEX

BRA

Imagen tomada de: http://www.sen-soyle.com/g/1modern_wall_texture_30.jpg

2,9%

4,1%

4,2%

4,7%

5,5%

Fuente: Clasificaciones S&P; Revista Dinero, Tesorería

Colombiana.

Ca

lific

ac

ión

P

erio

do

Largo plazo-

Moneda extranjera

BBB BBB Baa2

Largo plazo- Moneda

extranjera

Largo plazo- Moneda

extranjera

COLOMBIA, un país con grado de inversión y perspectivas positivas

En Julio de 2014, Moody´s fue la

última agencia calificadora en mejorar la calificación de Colombia debido a dos factores clave:

1. Crecimiento positivo gracias a

la infraestructura 4G.

2. Una gestión fiscal sólida que

continuará en el futuro.

0,00

0,05

0,10

0,15

0,20

0,25

0,30

0,35

0,40

0,45

Ch

ina

Mya

nm

arA

rab

ia S

aud

ita

Ind

on

esia

Jord

ania

Ind

iaN

uev

a Ze

lan

da

Mal

asia

Méx

ico

Tun

isia

Ru

ssia

Can

ada

Isla

nd

iaK

azaj

istá

nC

ore

aA

ust

ralia

Isra

el

Ucr

ania

Au

stri

aB

rasi

lM

on

golia

Esta

do

s U

nid

os

No

rueg

aSu

iza

Kir

guis

tán

Per

úP

olo

nia

Mar

ruec

os

Egip

toR

ein

o U

nid

oTu

rqu

iaSu

ecia

Ch

ileSu

daf

rica

Ital

iaJa

pó

nC

ost

a R

ica

Rep

ública…

Fran

cia

Irla

nd

aB

elgi

caA

rgen

tin

aLe

ton

iaLi

tuan

iaD

inam

arca

Gre

cia

Hu

ngr

iaC

olo

mb

iaA

lem

ania

Esp

aña

Fin

lan

dia

Esto

nia

Pai

ses

Baj

os

Rep

ública…

Ru

man

iaEs

love

nia

Po

rtu

gal

Luxe

mb

urg

o

Índice de restricciones regulatorias a la IED

Cerrado = 1 -abierto = 0

COLOMBIA Bajas barreras a la IED

FDI Indice de restricción 2013 Fuente: OECD

Economías de América Latina

Promedio

OECD Promedio

COLOMBIA FUE OFICIALMENTE

INVITADOAEN MAYO DE 2013 PARA INICIAR

EL PROCESO PARA CONVERTIRSE EN

MIEMBRO PLENO DE LA OECD.

“La política de inversión de la OCDE

examina los logros de Colombia en el

desarrollo de un régimen de inversión

abierto y transparente, y sus esfuerzos

para reducir las restricciones a la

inversión internacional "

Colombia está implementando

un plan de trabajo para

convertirse por completo en

miembro de la OECD

Fuente: World Bank. Doing Business 2016.

*Los números positivos indican una mejora en el ambiente de negociación

En 2016, El Banco Mundial cambio esta metodología incluyendo nuevas variables para 5 temas: Manejo de permisos de construcción, obtención

de electricidad, cumplimiento de contratos y la regulación del mercado laboral.

Imagen tomada de: http://orig12.deviantart.net/1026/f/2008/176/b/4/brick_road_2_texture_by_jay_b_rich.jpg

Colombia

TIENE LA MAYOR

CANTIDAD DE REFORMAS

EN AMÉRICA LATINA PARA

MEJORAR SU AMBIENTE DE

NEGOCIACIÓN.

País Calificación

2016 # de reformas 2006 – 2016

Colombia 54 30

México 38 23

Ecuador 117 23

Perú 50 21

Chile 48 13

Panamá 58 13

Brasil 116 11

Argentina 121 5

Ranking Doing Business*

2007-2016

Cambio en las posiciones

25

23

12

6

5

5

3

-20

Colombia

Panama

Chile

Ecuador

México

Brasil

Perú

Argentina

Colombia se mantiene como uno de los 20 principales

destinos para la IED

Fuente: UNCTAD – Reporte de inversión mundial 2013 y 2014

14 15 16 19 21 22 23 23 23 23 30

34

54

62

71 72

92

103

129

Puesto

18

Economías desarrolladas 2014 Economías en desarrollo y en transición 2014

20 principales economías

receptoras en 2014 (USD billones)

IED HA SIDO FUERTEMENTE IMPULSADA POR OTROS SECTORES DIFERENTES AL PETROLEO Y LA MINERIA, DURANTE LOS ULTIMOS DOS

AÑOS

Fuente: Balance de pagos- Banco de la República.

Top de países inversionistas en Colombia 2000 – 2015 IIIQ

Entradas de IED. 2008 - 2015 US$ millones

Petróleo y minería

Otros sectores

22%

España

8,4%

Reino

unido

13%

SPAIN

8.4%

Suiza

6,2%

TOTAL 2000-2015 IIIQ

US$ 134.306 M

Estados Unidos

4.197 7.095 8.120

10.011 8.512

5.722

7.945 8.089

6.313

3.596

Promedio

2008-2011

2012 2013 2014 2015

12.108

16.209 15.039

9.919

16.325

No hay derechos de importación. Excepción de IVA para bienes vendidos en Zonas

Francas Colombia.

Beneficios por los acuerdos comerciales

internacionales.

Permite ventas en el mercado

local.

Zonas de libre comercio para diferentes tipos de

inversionistas.

Impuesto a la renta reducido y exenciones de IVA que permite

acceder más fácil al mercado local

Número total de zonas

francas:102 Número de zonas

francas

uniempresariales: (62)

Número de

zonas francas

permanentes: (40)

Los flujos de inversión de Colombia al mundo han crecido 12 veces

desde 2002

Fuente: Banrep, 2015.

Fuente: Top Latin American investors: EIU, 2015.

Capital de IED hacia el exterior

1994 – 2015 US$ millones

Ranking de inversionistas de América Latina al

mundo (2014) US Miles de

millones

MÉXICO

US$8,3 COLOMBIA

US$3,9

US$12,05 CHILE

US$26,05 BRASIL

3.652

47.779

1994 - 2002 1994 - 2015

Colombia tiene acceso a 47 países y más de 1,5 Miles de millones de

consumidores a través de esta red de acuerdos comerciales

Fuente: Ministerio de Comercio, Industria y Tourism. De Colombia 2015.

*Acuerdos de alcance parcial (APP) - - - - La línea de puntos se refiere a los países miembros de la Alianza del Pacífico distintos a Colombia: Chile, Perú y

México.

Canadá

Estados

Unidos

México

Guatemala Honduras

El Salvador

Ecuador

Brasil Perú

Argentina

Paraguay

Uruguay

EFTA

Unión Europea

Turquia

Israel

Japón

Panamá

Chile

Bolivia

Costa Rica

Venezuela

Corea del Sur

Cuba*

Nicaragua*

Alianza del pacifico

Vigentes

Firmados

En negociación

Caricom*

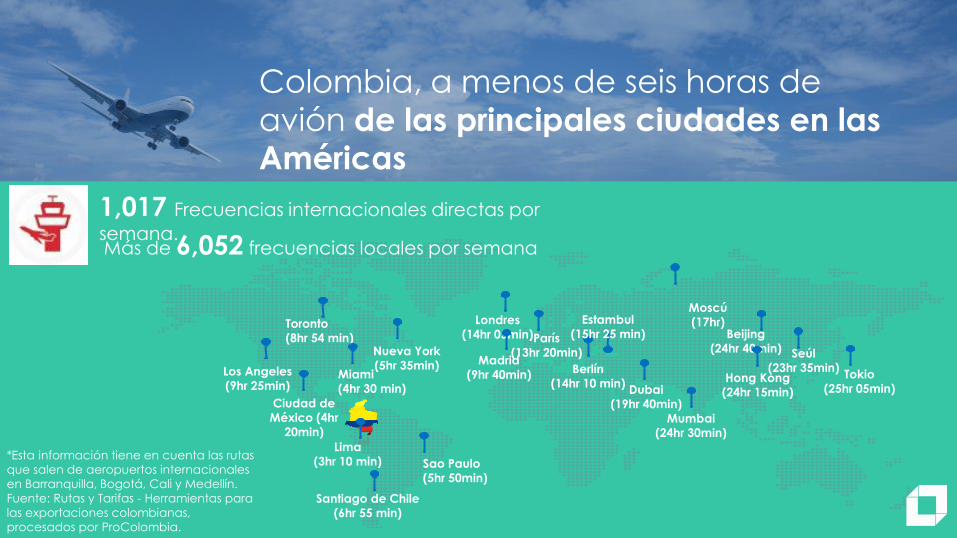

Colombia, a menos de seis horas de

avión de las principales ciudades en las

Américas

*Esta información tiene en cuenta las rutas

que salen de aeropuertos internacionales

en Barranquilla, Bogotá, Cali y Medellín.

Fuente: Rutas y Tarifas - Herramientas para las exportaciones colombianas,

procesados por ProColombia.

Nueva York

(5hr 35min) Los Angeles (9hr 25min)

Ciudad de

México (4hr

20min)

París

(13hr 20min) Madrid

(9hr 40min)

Londres

(14hr 05min)

Tokio (25hr 05min)

Beijing

(24hr 40min)

Dubai (19hr 40min)

Moscú

(17hr)

Miami

(4hr 30 min)

Lima

(3hr 10 min)

Santiago de Chile

(6hr 55 min)

Berlín

(14hr 10 min) Hong Kong

(24hr 15min)

Toronto (8hr 54 min)

Mumbai

(24hr 30min)

Seúl

(23hr 35min)

Sao Paulo (5hr 50min)

1,017 Frecuencias internacionales directas por

semana.

Estambul

(15hr 25 min)

Más de 6,052 frecuencias locales por semana

Colombia:

Una puerta de entrada a la alianza del pacifico

Fuente: IMF – UNCTAD, 2015.

Mexico

Colombia

Perú

Chile PIB US$2,129 Miles de millones

Los miembros generan el 37% del PIB de la región

Población de 219

millones

Más grande que la

población de Brasil

TLCs con 60 países

Acceso al

86% del PIB mundial

MILA es la primera iniciativa

transfronteriza para integrar los mercados

de valores, sin ningún tipo de fusión o

integración corporativa global, utilizando

sólo herramientas tecnológicas

Compañias en lista:

590 44% de la IED regional

IED Total US$69,608 millones

(2014)

Las grandes multinacionales han escogido a

Colombia como un destino de proyectos de

inversión

Fuente: Ministerio e transporte- Promedio anual del tipo de cambio para 2014 US$=2.001,1

Sectores de oportunidad– Infraestructura:

Un importante motor para el crecimiento

Aeropuertos Mejoras y adaptaciones

actuales alrededor de US $ 1,8 mil millones (10 proyectos).

Se esperan construcciones por valor de 2,3 billones de dólares

(2 proyectos). (2015-2018)

Puertos US$2.1 Miles de millones

(2015-2018)

Carreteras US$ 24 Miles de millones Mantenimiento a lo largo de

8000 km de carreteras, construcción de 1.300 km de

nuevas carreteras y 40 nuevas concesiones

Navegabilidad de ríos US$1.3 Miles de millones Mejora del rio Magdalena

Ferrocarriles de paso

US$4.2 Miles de millones

Programa de concesiones

Fuente: Revista DINERO, Julio de 2014

Sectores de oportunidad -Infraestructura: Un importante motor para el crecimiento

En 2014, Iridium adjudicó

dos proyectos de

concesión vial en

“Programa de concesiones

(4G)autopista del

gobierno".

Esos proyectos abarcan en

total 78 kilómetros y se

espera que ayuden a

fortalecer la infraestructura

de transporte.

Strabag será parte del

desarrollo de carreteras

del país

que implica la

realización de 75 km de

nuevas carreteras, la

modernización de un

artículo 65 km y la

construcción de

numerosos puentes

En 2015, Ferrovial se

adjudicó el diseño,

construcción, financiación,

operación y

mantenimiento de una

concesión vial por un total

de 152 km de longitud.

Han desarrollado también

otros proyectos como

túneles de la central

hidroeléctrica de Ituango y

otras carreteras.

OHL participa en la

construcción y el

funcionamiento futuro de

una carretera que

cuenta con un total de

144 km de longitud. El

proyecto incluirá la

construcción de 2 túneles

y 79 puentes; lo que

reducirá el tiempo de

viaje entre el centro y la

costa norte de Colombia.

España Austria España España

Fuente: Foro Económico Mundial2014 y UPME / * UPME MW aprox.

0,66

0,67

0,67

0,7

0,71

0,72

0,72

0,72

0,73

0,75

Letonia

Costa Rica

España

Colombia

Dinamarca

Suiza

Suecia

Francia

Nueva…

Noruega

The Global Energy Architecture Performance

Index 2014

Colombia ocupó el primer lugar en América Latina y el séptimo lugar en el mundo, según el

“2Energy Architecture Performance Index 2014”. WEF, 2014.

103 Proyectos de generación de energía en

diferentes etapas: capacidad instalada de 4.974

MW *

13 proyectos de transmisión de energía en

diferentes etapas *

Alto potencial en biocombustibles y energías

alternativas

Eólico Geotérmica Solar

Algunos nichos con oportunidades

Sectores de oportunidad – Energía: Una base de recursos diversificada y una localización estrategíca en las Américas

Sectores de oportunidad- Energía:

Una fuente diversificada y una ubicación central en las

Américas

Endesa, filial del grupo italiano Enel, adquirió la

participación en las

empresas de generación de energía Emgesa y Betania

con 2.895 MW de capacidad instalada. La empresa tiene

también inversiones en Codensa, principal

distribuidora y

comercializadora e energía en Bogotá y otras ciudades.

Unión Fenosa compró "Electricaribe y Electrocosta" y se convirtió en la principal

distribuidora y comercializadora de

energía en la costa norte de Colombia. Fenosa también

participa en gas natural y actualmente cuenta con

más de 4 millones de usuarios en todo el país.

Filial en Colombia de

AES Corporation

(Applied Energy

Services). Chivor es una

de las compañías

generadoras más

grandes del país con

una capacidad

instalada efectiva total

de 1.000 MW.

La planta térmica de

carbón de bajo grado,

Termopaipa ubicada en

Paipa, fue la primera

planta de energía en el

extranjero planeada,

financiada y construida

por Steag.

España España Estados Unidos

Alemania

Sectores de oportunidad – Manufacturas:

manufacturas para mercados locales y extranjeros

Algunos nichos de oportunidad:

Automotriz Cerámica

Metalmecánica Vidrio arquitectónico

Fertilizantes Empaques

plásticos

Ingredientes naturales para

cosméticos

Pesticidas

El sector de manufactura representa 11% del PIB Nacional

• El sector de manufacturas ha venido reemplazando la inversión

en sectores tradicionales.

• Desde 2010, la industria ha crecido a una tasa promedio de

1,5% y 2,5% en los últimos 6 meses.

Fuerza de trabajo capacitada y red de negocios fiable

• Es el segundo país con la mano de obra más barata de la

región (US$ 1,6/hora) y la tercer fuerza más grande de América

Latina

• De acuerdo al IMD, Colombia se ubica como el tercer país más

competitivo y el segundo más eficiente de la región.

Incentivos disponible para apoyar la competitividad individual y

reducir los costos de producción.

• Plan de estímulo para la productividad y empleo (PIPE):

• 0% de arancel para la importación de productos en

sectores clave.

• Por cada 100 pesos invertidos en innovación se deducen

175 en el impuesto a la renta.

• Incentivos enfocados en sectores como PROFIA (Programa de

promoción para la industria automotriz)

• Incentivos a la creación de empleos.

Mexico

Su fábrica en

Colombia es una de las tres más eficientes del mundo debido a sus resultados en

productividad y competitividad.

La nueva fábrica es una

de sus tres fábricas más

modernas en el mundo.

Los productos

fabricados son libres de

fosfatos, lo que

demuestra su enfoque

moderno y cuidado con

el medio ambiente.

La fábrica ubicada en

Colombia es la más

eficiente y ocupa el

primer lugar (tiene 8 en

total) por su buen

desempeño en los

procesos de producción

y los altos estándares

internacionales de

fabricación.

En 2014, Mexichem abrió la planta más

moderna y automatizada en América Latina para la fabricación de tubos de resina de

poliéster reforzado con fibra de vidrio.

Alemania

Países Bajos y Reino

Unido

Alemania

Fuente: Revista DINERO, Julio de 2014

México

Una plataforma regional para actividades de manufactura

con altos estándares de productividad

Su fábrica en Colombia

es una de las más

productivas y sostenibles

y es considerada como

una de las "fábricas

foco" para el grupo, que

tiene operaciones en

más de 130 países.

La empresa francesa Saint-Gobain estableció en

Colombia una de las plantas más

modernas de la región para

suministrar vidrio para el mercado de

automotriz.

El productor de

cosméticos francés

adquirió la empresa

colombiana Laboratorios

Cosméticos Vogue en

2013. Con esta adquisición

la multinacional ha

posicionado su marca a

nivel local como regional.

La compañía comenzó

operaciones en Colombia

en 2008. UPL Colombia es

la plataforma exportadora

del grupo en las Américas,

exportando más del 95%

de su producción hacia

mercados importantes

como Estados Unidos, México, Brasil y Argentina.

.

Suiza Francia Francia India

Una plataforma regional para actividades de manufactura

con altos estándares de productividad

Fuente: MinTic y IDC

Algunos nichos de

oportunidades:

Cloud computing

Big data

Desarrollo de software

Centros de innovación y

desarrollo

Centros de servicios

compartidos para diversas

industrias.

Colombia es uno de los tres principales proveedores de servicios TIC en la región.

Las conexiones de banda ancha aumentaron de 2,2 a 10,1 millones entre 2010 y 2015

En los próximos 4 años, las conexiones de banda ancha se triplicarán llegando a 27 millones de conexiones. Fuerza de trabajo disponible de más de 1.200.000 profesionales graduados en

áreas relacionadas con operaciones financieras, de servicios compartidos y de valor agregado

Sectores de oportunidad – Servicios TIC,

BPO, Servicios Compartidos, Aplicaciones

En septiembre de 2014 el

montaje del tercer Data

Center de IBM en

Colombia se hizo oficial,

con una capacidad de

procesamiento de 5

petabytes. Esto lo

convierte en uno de los

centros más avanzados de

Cloud Computing y Big

Data Analytics en el país.

Cuenta con dos centros de

operación en Bogotá, donde

gestiona una cartera diversificada de

clientes de primer

nivel, con capacidad de hasta

mil posiciones.

La operación en

Colombia cuenta con

más de 1.400 puestos de

trabajo activos en

procesos de crédito,

servicio al cliente y gestión

de documentos,

atendiendo y

respondiendo a clientes

en sectores como banca,

industria manufacturera,

minería, consumo masivo,

entre otros.

El funcionamiento del Centro de

Servicios

Compartidos de Diageo en Bogotá

atiende 12 mercados de la

región y cuenta con

alrededor de 110 puestos.

Software y Servicios TIC’s

Estados Unidos

BPO

España BPO & IT Japón

Servicios compartidos en

Reino Unido

Fuente: Revista DINERO , Julio de 2014

Sectores de oportunidad – Servicios TIC,

BPO, Servicios Compartidos, Aplicaciones

Sectores de oportunidad

Agroindustria

Caucho Biocombustibles Forestal

Algunos nichos de oportunidad:

Acuicultura Cacao Cereales

Frutas y

verduras

Cárnico Alimentos procesados

Fuente: FAO, Ministerio de Agricultuira.

Construir instalaciones industriales

especializadas en transformar el caucho natural en elementos de valor agregado.

Construir biorrefinerías, plantas de biomasa y / o desarrollo de transesterificación,

destinadas a transformar el aceite de palma en biodiesel.

Establecer alianzas locales e invertir en laboratorios de biotecnología para

desarrollar semillas de calidad.

Construir plantas de cacao para procesar subproductos tales como manteca de cacao, licor de cacao y productos de

chocolate.

Oportunidades de inversión

Dole, la multinacional

norteamericana, comenzó a

operar una planta de

ensaladas y un centro de

distribución en Colombia,

proyectos en los que la

empresa tuvo que invertir

alrededor de US$ 15 millones.

Smurfit Kappa es uno de los

principales proveedores de

soluciones de empaques de

papel en el mundo, con

alrededor de 43.000

empleados en

aproximadamente 350

centros de producción en

33 países.

Entró al país en 2007 como

resultado de un joint venture

con la empresa colombiana

Alquería, combinando la

experiencia internacional y la

capacidad de innovación y

desarrollo de Danone con el

know how y conocimiento del

mercado local de Alquería.

Estados Unidos Irlanda Francia

Sectores de oportunidad

Agroindustria

Sectores de oportunidad - Turismo infraestructura, real estate y retail

Oportunidades de Inversión

en:

Naturaleza y Aventura Bienestar

Hoteles Entretenimiento

Algunos nichos de oportunidad

2012 2013 2014 2015

3.5 3.7

4.2 4.4

Turismo entrante* 2012 – 2015 Q3

(millones de

personas)

*Turismo de entrada incluye: residentes colombianos en el exterior, extranjeros no

residentes en Colombia, cruces especiales de frontera, y los visitantes de cruceros.

Fuente: Migración Colombia y MinCIT. Cálculos ProColombia.

Proyectos que aumenten la disponibilidad de centros de convenciones, centros de exposiciones y hoteles corporativos. Colombia ocupa el número 25 en el ranking ICCA (International Congress and Convention Association)

Proyectos que aumenten la disponibilidad de habitaciones de hoteles en ciudades secundarias.

Proyectos que desarrollen la infraestructura adecuada y que aprovechen la naturaleza y el potencial de bienestar de Colombia, reflejadas en la biodiversidad y la calidad de sus servicios de salud.

Inversión en hotelería de lujo

Esta cadena abrió su

primer hotel en el distrito

financiero de Bogotá

(calle 73), enfocado en

el turismo de negocios,

con aproximadamente

240 habitaciones. Hilton

opera en la región caribe

de Colombia a través de

la marca Hampton en

Cartagena y Barranquilla.

La cadena hotelera Holiday Inn abrió sus puertas en

Bogotá y Cartagena con 331 habitaciones. Además, hay

un Holiday Inn Express en Bogotá con 76 habitaciones,

uno en Cúcuta con 98

habitaciones, y uno en Bucaramanga con 170

habitaciones. Actualmente, hay un hotel Intercontinental

en construcción en Cartagena.

La empresa Marriott International opera en Bogotá

con un hotel de 239 habitaciones situado en la parte sur de la avenida El Dorado, a 15 minutos de las terminales aéreas

internacional y nacional. Además, el prestigioso Hotel JW

Marriott con 264 habitaciones abrió sus puertas en el centro

financiero de Bogotá (calle 72), y un hotel Marriott de 182

habitaciones abrirá pronto en Cali.

Ibis Bogotá se encuentra

en el Centro Internacional (uno de los distritos de negocios de Bogotá),

cerca del Museo Nacional, a 15 minutos del

distrito colonial La Candelaria y a 45 minutos

del aeropuerto. Medellín también tiene una marca de hoteles Accor que suma 216

habitaciones a la ciudad.

Estados Unidos Reino Unido Estados Unidos Francia

Sectores de oportunidad

Infraestructura de turismo, real estate y retail

Fuente: Revista DINERO, Julio de 2014

Fuente: MinTic y IDC

Sectores de oportunidad – Fondos de Capital

Colombia ofrece grandes beneficios para invertir en fondos

de capital. Colombia ocupó la posición cuatro e América Latina y el Caribe debido a sus condiciones

favorables para el desarrollo de la industria del PET.

19 Principales socios internacionales en Colombia.

Fondos de capital tales como Advent

International y Victoria capital han elegido el país como un centro para dar servicio a otros países de la región.

Algunos nichos de oportunidad

Salud

TIC Biotecnología

Agroindustria

Inmobiliario

Infraestructura

Banca

Energía

Fuente: ProColombia compilaciones

Canadá

Inversiones de

infraestructura

principalmente.

En Colombia sus

inversiones han estado

enfocadas en compañías

como Intertug y Ocensa.

Estados Unidos

Firma enfocada en invertir

en la categoría de activos

hoteleros en Colombia.

Su mayor inversión en

Colombia ha sido el hotel

Hyatt Regency en

Cartagena.

Sus inversiones están

principalmente en los

sectores de infraestructura,

energía y finca raíz.

Ha hecho inversiones en

Colombian power

company SA como parte

de su plan regional de

expansión.

Estados Unidos

Sectores de oportunidad

Fondos de capital

PROCOLOMBIA listo para ayudarle en la

evaluación de

Oportunidades de inversión

Promovemos las

exportaciones

Promovemos el Turismo

Promovemos la inversión y la expansión industrial

para la internalización

Promovemos la Marca

País

ProColombia

alrededor del

mundo

Estados Unidos/ Canadá / México / Guatemala / Costa Rica / Caribe /

Venezuela / Brasil / Ecuador / Chile / Perú / Argentina / España / Alemania

/ Portugal / Reino Unido/ Francia / Turquía / Emiratos Árabes Unidos / India

/ China / Corea del Sur/ Rusia / Japón / Singapur / Indonesia

26 oficinas comerciales 30 Países

GRACIAS