Opciones con barrera y opciones parisinas con volatilidad ... · la restricci´on de la volatilidad...

88

OPCIONES CON BARRERA Y OPCIONES PARISINAS CON VOLATILIDAD ESTOC ´ ASTICA: UNA APLICACI ´ ON MONTE CARLO AL MERCADO DE DERIVADOS ENERG ´ ETICOS CATEGOR ´ IA: CASOS E INVESTIGACI ´ ON Igor P. Rivera Tecnol´ ogico de Monterrey, Campus Ciudad de M´ exico Marzo 2006

Transcript of Opciones con barrera y opciones parisinas con volatilidad ... · la restricci´on de la volatilidad...

OPCIONES CON BARRERA

Y OPCIONES PARISINAS

CON VOLATILIDAD ESTOCASTICA:

UNA APLICACION MONTE CARLO

AL MERCADO DE DERIVADOS ENERGETICOS

CATEGORIA: CASOS E INVESTIGACION

Igor P. Rivera

Tecnologico de Monterrey, Campus Ciudad de Mexico

Marzo 2006

CONTENIDOPag.

1. Resumen y justificacion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1

2. Marco teorico de la valuacion de opciones con barrera y parisinas . . . . . . . 6

3. Marco teorico de la valuacion de opciones bajo

volatilidad estocastica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

4. Marco teorico de la valuacion de opciones por

simulacion Monte Carlo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .39

5. Desarrollo de experimentos, analisis de resultados

y aplicaciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54

6. Conclusiones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .75

7. Bibliografıa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 78

Apendice A. Precio de una opcion bajo volatilidad estocastica . . . . . . . . . . . . . 81

Apendice B. Calculo de momentos no centrales de la varianza

promedio en Hull y White . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 82

Opciones con barrera y opciones parisinas... 1

1. RESUMEN Y JUSTIFICACION

El primer trabajo serio documentado sobre valuacion de opciones, data de 1900 y se debe

a Louis Bachelier, quien para obtener el grado de doctor en matematicas en la Sorbona,

redacto una tesis sobre la valuacion de opciones de la bolsa de Paris. El principal merito

de su trabajo radica en que por primera vez utiliza movimientos aleatorios con disper-

sion normal como ente matematico para estudiar el movimiento de los precios, que no los

rendimientos como mas tarde se corregirıa. Decadas mas tarde, Paul Samuelson reencuen-

tra la tesis de Bachelier, y aprovechando la formalizacion que en 1905 Einstein hizo del

movimiento browniano, inicia una nueva etapa en el estudio de la economıa y las finanzas

en ambientes estocasticos. En 1973, Black y Scholes publicaron un artıculo en el Journal of

Political Economy, que se convirtio en la referencia seminal para la valuacion de opciones

financieras. Poco tiempo despues, Robert Merton publico otro artıculo, que complemento

los desarrollos propuestos originalmente por Black y Scholes. No obstante, los desarrollos

realizados por Black, Scholes y Merton solo dan cuenta de la valuacion para opciones muy

sencillas y sobre supuestos muy restrictivos. Por ello, en los ultimos 30 anos han existido

muy diferentes esfuerzos, tanto para ampliar la comprension sobre la dinamica de precios

de instrumentos mas complejos, como para relajar los supuestos originales de la teorıa

clasica en la materia.

En este trabajo, se aborda precisamente el caso de instrumentos mas complejos, como

son las opciones con barrera. En la valuacion de las opciones europeas plain vanilla, la

funcion de pago al vencimiento depende unicamente del valor del subyacente y del precio

de referencia o de ejercicio, mientras que en el caso de las opciones con barrera, la funcion

Opciones con barrera y opciones parisinas... 2

de pago depende tambien de que a lo largo de la vida de la opcion, el subyacente haya

alcanzado ciertos umbrales de precio, por lo que tecnicamente es una opcion dependiente de

la trayectoria, mejor conocida en la literatura internacional como path-dependent option.

Las opciones con barrera adquieren o pierden valor en funcion del nivel que alcanza el

subyacente a lo largo de la vida de la opcion, por lo que tienen una primera clasificacion

como Opciones knock-in, aquellas que adquieren valor al tocar por primera vez la barrera.

Se denominan Opciones knock-out a las que, por el contrario, se extinguen al tocar por

primera vez la barrera. Ahora bien, como las barreras pueden fijarse a la alza o a la baja,

la clasificacion anterior se amplia en: opciones down-and-in, las que se activan al cruzar

hacia abajo la barrera; opciones down-and-out, las que se desactivan al cruzar hacia abajo

la barrera; opciones up-and-in, las que se activan al cruzar hacia arriba la barrera; y

opciones up-and-out, las que se desactivan al cruzar hacia arriba la barrera. Desde luego,

la clasificacion entre opciones de compra y venta, tambien es vigente, lo que da lugar a

una variedad de 16 instrumentos.

Estos serıan los tipos de instrumento que normalmente son negociados en los mercados

estandarizados y en los de mostrador, aunque desde luego puede haber una variedad mas

amplia, por ejemplo, de opciones con barrera por arriba y por abajo, que pierdan valor al

tocar cualquiera de las barreras o que adquieren valor al cruzar cualquiera de las barreras.

En particular, en este trabajo se estudiara tambien un tipo de opcion denominada parisina,

instrumento que aparece originalmente en Chesney, Jeanblanc-Pique y Yor (1997). La op-

cion parisina es una opcion con barrera, pero que es activada o desactivada solo despues de

que el subyacente paso un determinado lapso (llamado ventana de tiempo), fuera o dentro

de la barrera. La ventaja que ofrecen las opciones parisinas es que su comportamiento en

Opciones con barrera y opciones parisinas... 3

la proximidad de la barrera es mas suave, haciendo a la opcion mas facil de cubrir, como se

explicara mas adelante. Otras variedades que no se estudiaran aquı, son las opciones con

barrera externa o arcoiris con barrera, que son opciones cuya activacion o desactivacion

depende del comportamiento de un subyacente distinto al que se refiere la funcion de precio

de la opcion.

En la literatura existe una gama muy amplia de desarrollos analıticos para la valuacion

de las opciones con barrera. No obstante, dichos desarrollos en general descansan sobre uno

de los supuestos restrictivos de Black y Scholes, e.g. que la volatilidad es una constante o

una funcion determinista del tiempo. En la realidad, la volatilidad del precio de un activo

subyacente no es constante ni es observable. Por lo tanto, requiere de un tratamiento

adecuado en la valuacion de productos derivados, ya que de hecho la negociacion en los

mercados listados en gran medida es sobre esta variable. En este trabajo, se modelara la

volatilidad a traves un proceso estocastico, lo que permite un deslinde claro de la restriccion

impuesta en el universo de Black y Scholes.

El presente trabajo, pretende ampliar la vision de la literatura reciente en dos ver-

tientes: por un lado, se buscara un mayor entendimiento sobre la dinamica de valuacion

de las opciones barrera tradicionales y de las parisinas, en un ambiente de volatilidad no

determinista. Por otro lado, se establece un esquema de valuacion, que podrıa ser la base

para listar un contrato de esta naturaleza en el Mercado Mexicano de Derivados (MexDer),

como parte de su plan estrategico de ampliacion de la oferta de productos, especıficamente

en el ambito de los derivados energeticos. Asimismo, se plantea el uso de opciones con

barrera, y en especial, las parisinas, en virtud de que sus caracterısticas las pueden hacer

mas apetecibles al usuario.

Opciones con barrera y opciones parisinas... 4

Primeramente, consideremos que en virtud de que una opcion con barrera puede

carecer de derechos durante el plazo establecido para vencimiento, en general hace exhibir

a su suscriptor un riesgo menor que el exhibido ante una opcion europea tıpica, por lo

que es razonable pensar que las opciones con barrera en general tienen precios menores

a sus equivalentes opciones europeas plain vanilla. Por ello, las opciones con barrera son

populares en los mercados financieros desarrollados. Ademas de que pueden responder

a una cierta necesidad de cobertura o apetito de riesgo de los agentes que las utilizan.

Adicionalmente, otro de los aspectos que hacen al estudio y entendimiento de las opciones

con barrera un tema relevante, es que su marco teorico se ha venido utilizando para la

valuacion de tıtulos corporativos ası como el riesgo de quiebra de las empresas. Las he-

rramientas tıpicas para el analisis y valuacion de opciones con barrera, son la propiedad

Markoviana fuerte y los tiempos de primera visita, como se vera mas adelante.

En segundo termino, habra de considerarse que al ser la varianza en si misma otro

factor de riesgo al que se exponen los agentes que participan en un mercado de opciones, es

de esperarse que bajo condiciones de volatilidad estocastica el precio de la opcion europea

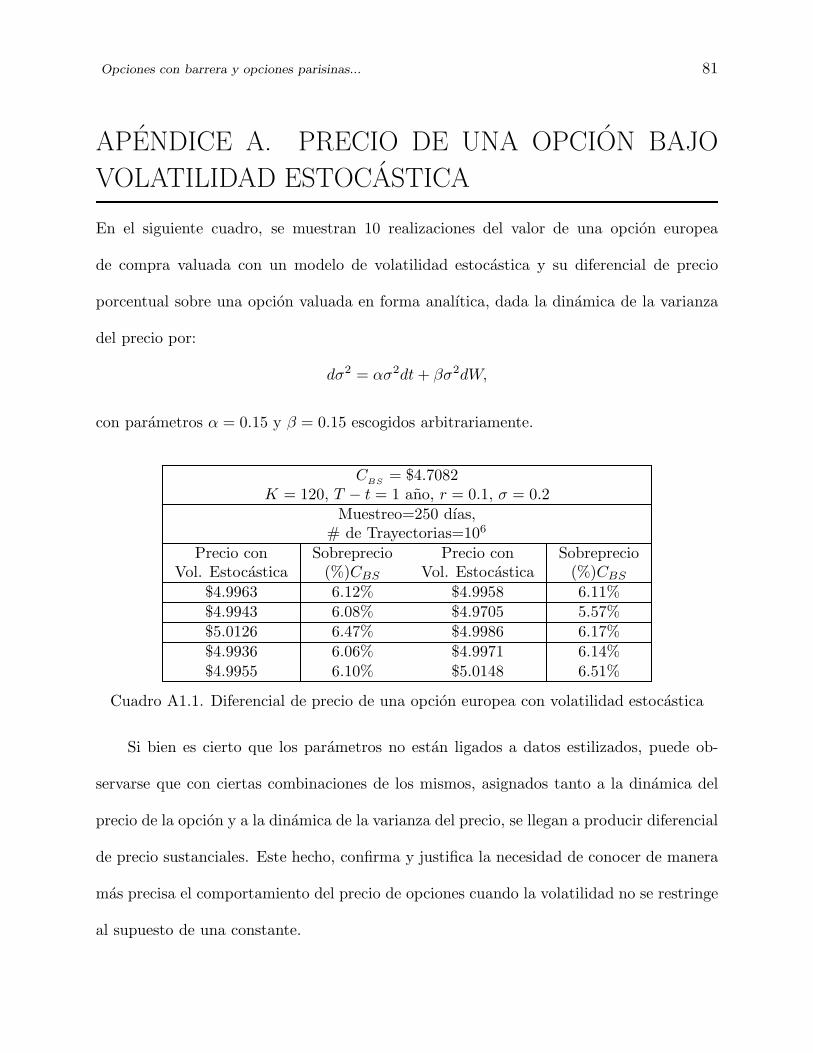

sea distinto al precio del ambiente de Black y Scholes. En el apendice A, se muestran 10

realizaciones ficticias del valor de una opcion europea de compra valuada con un modelo de

volatilidad estocastica y su diferencial de precio porcentual con respecto a una opcion valu-

ada en forma analıtica; se observa que, dados los parametros de la dinamica del precio de la

opcion y de la dinamica de la varianza, el diferencial promedio excede al 6%, hecho que de

manera simplista, pero contundente, pretende justificar la necesidad de conocer de manera

mas precisa el comportamiento del precio de opciones exoticas cuando la volatilidad no se

restringe al supuesto de una constante. De esta misma forma, en la realizacion de este tra-

Opciones con barrera y opciones parisinas... 5

bajo, se ha intentado presentar resultados empıricos, que permitan un mejor entendimiento

de la dinamica de precio de las opciones con barrera y parisinas, con la finalidad de que

esas nociones puedan ser usadas en el trabajo diario de coberturistas, inversionistas y otros

agentes que participen en el mercado de derivados. Para ello, se desarrollo una aplicacion

computacional que permite llevar a cabo la valuacion de opciones simples, opciones con

barrera y opciones parisinas, en un ambiente de volatilidad estocastica.

Para abarcar estas tres areas, el trabajo se ha organizado de la siguiente forma. En la

seccion 2, se presenta el marco teorico de la valuacion de opciones con barrera y parisinas,

bajo el supuesto de volatilidad constante. En la seccion 3, se presenta el marco teorico de

la valuacion de opciones bajo el supuesto de volatilidad estocastica. Esta revision de la

literatura es fundamental para comprender la razon de que en el mejor de los casos existen

aproximaciones analıticas al precio, pero no expresiones que sean soluciones cerradas a

la ecuacion diferencial que rige la valuacion de dichos instrumentos cuando se levanta

la restriccion de la volatilidad determinista. En virtud de que la literatura relativa a

metodos numericos es demasiado amplia, la seccion 4 unicamente revisa y discute los

avances en simulacion Monte Carlo, que sera la herramienta utilizada en este trabajo, en

virtud de que los ordenadores actuales hacen muy viable su implementacion, amen de que

el concepto que le subyace es por demas intuitivo. En la seccion 5 se hace un analisis de

resultados y se plantea el esquema de valuacion de opciones con barrera sobre el futuro de

gas natural, pieza fundamental en el proceso de listado de nuevos productos. En la seccion

6 se especifican los alcances y limitaciones de este trabajo y se dan las conclusiones. Al

final se encuentran los apendices y se lista la bibliografıa consultada.

Opciones con barrera y opciones parisinas... 6

2. MARCO TEORICO DE LA VALUACION

DE OPCIONES CON BARRERA Y PARISINAS

El marco teorico que se presentara en esta seccion se dividira, en la revision de la literatura

existente para opciones con barrera, y de la literatura sobre valuacion de opciones parisinas.

Asimismo, se abordan con detalle los aspectos que son materiales en la comprension de la

problematica de valuacion cuando la volatilidad no es determinista.

2.1. Enfoques analıticos para la valuacion de las opciones con ba-

rrera

Aunque la primera referencia formal a las opciones con barrera se debe a Snyder (1969),

el tratamiento analıtico original de las opciones con barrera bajo el enfoque de ecuaciones

diferenciales parciales, se debe a Merton (1973). En “Theory of rational option pricing”,

investigacion que hoy se considera seminal en la materia, Merton presenta un marco teorico

amplio para el tratamiento analıtico de la valuacion de opciones, incluyendo aquellas que

pagan dividendos. Primeramente deduce las restricciones que hacen el problema tratable

y compatible con criterios de racionalidad de los agentes, despues muestra los efectos de

los dividendos en la relacion subyacente vs. precio de ejercicio, para luego hacer una

comparacion del modelo de Black y Scholes con su propio desarrollo. Adicionalmente,

plantea una serie de ejemplos entre los que se incluye el de una opcion de compra tipo

down-and-out.

Opciones con barrera y opciones parisinas... 7

2.1.1. Enfoque de ecuaciones diferenciales para la valuacion analı-

tica de las opciones con barrera bajo volatilidad constante

El desarrollo de Merton establece que si el precio del activo subyacente, St, permanece

por arriba de su barrera, B, durante el plazo de vida de la opcion, entonces la opcion

mantiene su valor intrınseco hasta el vencimiento, en cuyo caso, el precio de la opcion

satisface la ecuacion diferencial parcial parabolica de segundo orden de Black-Scholes. No

obstante, si durante el plazo de vida de la opcion el precio cruza de arriba hacia abajo

el umbral B, entonces la opcion pierde todo su valor intrınseco. Dada esta definicion, se

propone el desarrollo tıpico para una opcion down-and-out por medio de cambios de varia-

ble especıficos y una forma funcional de la solucion, que permiten adaptar los resultados

de la solucion a la ecuacion diferencial de difusion de calor. En dicho proceso, se deben

establecer condiciones de frontera e iniciales adecuadas. De hecho, la solucion difiere de

la planteada por Black y Scholes para una opcion convencional, en que en lugar de una

condicion de frontera se tienen dos: la del pago al vencimiento, y la del valor de la opcion

justo en la barrera. Para ejemplificar este resultado, se supondra que el subyacente es un

activo tal que no paga dividendos, ni tiene rendimientos adicionales a los producidos por su

cambio de precio, ni tiene rendimientos de conveniencia. Si V (St, t) ≡ V (St, K, B, t; r, σ2)

denota el valor de la opcion de compra down-and-out, Merton establece que mientras se

cumpla que St > B, V (St, t) satisface la misma ecuacion diferencial que el call de Black y

Scholes:

Vt + VsrSt + 12Vssσ

2S2t − rV (St, t) = 0, (2.1)

con condicion final

V (St, T ) = max(ST − K, 0).

Opciones con barrera y opciones parisinas... 8

Ademas, se supone que K ≥ B, ya que en este caso la condicion adicional establece que si

St = B, entonces

V (B, t) = 0.

A fin de acondicionar esta ecuacion diferencial parcial a la solucion de la ecuacion de calor,

se establecen los siguientes cambios de variable:

S = ex,

τ =σ2(T − t)

2y

V (St, T ) = u(x, τ) exp(ϕx + ζτ

)(2.2)

dondeϕ =

1 − γ

2,

ξ = − (1 + γ)2

4y

γ =r1

2σ2

Los parametros ϕ y ξ son especıficamente escogidos para que la ecuacion diferencial se

convierta en la ecuacion de difusion lineal de calor:

uτ = uxx, (2.3)

definida paraxb ≤x ≤ ∞,

τ ≥ 0,

donde xb ≡ ln B, valor para el que u = 0.

Ademas, la condicion inicial, u0(x) ≡ u(x, 0) se obtiene de:

V (St, T ) = eϕxu(x, 0),

u(x, 0) = e−ϕxmax(ex − K, 0).

Opciones con barrera y opciones parisinas... 9

Para poder plantear la solucion a la ecuacion diferencial teniendo en cuenta la nueva

condicion de frontera, es necesario replantear el fenomeno de difusion lineal de calor, para

lo cual, debera suponerse que ahora xb representa el punto de union de dos barras infinitas.

Sobre una de ellas, las temperaturas aumentan a medida que nos alejamos de xb; sobre

la otra, las temperaturas disminuyen en forma identica al incremento que se presenta

en la primera barra a medida que nos alejamos de xb. Entonces si u(y, z) representa la

temperatura sobre la segunda barra, debe cumplirse que en torno a xb, u(y, z) = −u(x, z).

Dada esta interpretacion de la propiedad de reflexion de la funcion u con respecto al

punto xb, la variable y estarıa definida por la desigualdad y < xb < x y por la identidad

x− xb = xb − y, lo que implica que y = 2xb − x y esto significa que para toda x se cumple

que:

u(2xb − x, z) = −u(x, z) (2.4)

donde z es simplemente una variable auxiliar en la segunda dimension de u.

De esta manera, la condicion inicial para la solucion de la ecuacion diferencial se

expresa en dos partes, por un lado u0(x) y por otro −u0(2xb − x); dada la caracterıstica

lineal del fenomeno, la solucion tambien esta dada en dos partes:

u(x, z) =∫ ∞

xb

h(x − s, z)u0(s)ds +∫ xb

−∞h(x − s, z)[−u0(2xb − s)]ds,

donde h(w, z) es la funcion que resuelve la ecuacion de calor cuando no existe condicion

de frontera adicional, es decir cuando u0(x) es unica para todo el dominio de x (como es

el caso de una opcion convencional). Si la segunda integral se resuelve en sentido inverso,

la solucion se puede expresar en terminos de una funcion de Green:

u(x, z) =∫

[h(x − s, z) − h(x + s, z)]u0(s)ds

Opciones con barrera y opciones parisinas... 10

La primera parte de la integral tiene exactamente la forma funcional de la solucion de la

ecuacion de calor, por lo que si partimos del supuesto de que la ecuacion diferencial de

Black y Scholes tenıa por solucion el valor de una opcion de compra convencional, entonces:

exp(ϕx + ξτ)u(x, τ) = exp(ϕx + ξτ)exp(−ϕx − ξτ)cBS(ex, t)

= cBS

(St, t),(2.5)

donde cBS

(St, t) ≡ c(St, K, t; r, σ2) representa la formula de valuacion de una opcion de

compra bajo los supuestos de Black y Scholes.

La segunda parte de la integral corresponderıa a la solucion que tiene como condicion

inicial a u0(y) por lo que se deduce que la solucion serıa:

exp(ϕx + ξτ)u(y, τ) = exp(ϕx + ξτ)exp(−ϕy − ξτ)cBS

(ey, t)

= exp[2ϕ(x − xb)]cBS[exp(2xb − x), t]

= [exp(x)]2ϕ[exp(xb)]−2ϕcBS

[exp(2xb − x), t]

= [S/B]2ϕcBS

(B2/S, t)

= [B/S]γ−1cBS

(B2/S, t)

(2.6)

Finalmente, tenemos que

V (St, t) ≡ V (St, K, B, t; r, σ2)

= cBS

(St, t) − [B/S]γ−1cBS

(B2/S, t),(2.7)

resultado que se puede confirmar en la literatura.

De manera similar se pueden encontrar las soluciones analıticas para el caso cuando

el precio de ejercicio es menor que la barrera, para los otros tres tipos de golpe, o para

opciones de venta y binarias, no obstante, el planteamiento de las nuevas condiciones de

frontera puede ser una labor de difıcil interpretacion. Por ello, en este trabajo se prefiere

el enfoque probabilista para determinar la solucion analıtica a todos los casos de opciones

Opciones con barrera y opciones parisinas... 11

de compra y venta con parametros de volatilidad y tasa de interes constante, en virtud de

que es mas intuitivo y compatible con la aplicacion a desarrollar.

2.1.2. Enfoque probabilista de valuacion analıtica de las opciones

con barrera bajo volatilidad constante

A continuacion, se deducen los precios de las opciones de compra y venta con barrera, a

partir de distribuciones conjuntas de un movimiento geometrico Browniano con respecto a

su maximo o a su mınimo. Suponga que la dinamica del precio del subyacente esta definido

bajo los supuestos de Black y Scholes como:

dSt = rStdt + σStdWt , (2.8)

donde Wtt∈[0,T ] es un movimiento Browniano definido en el espacio de probabilidad

(Ω,F , P ), y adaptado a la filtracion Ft. La solucion a la ecuacion diferencial parcial (2.8)

es:

St = S0 exp[(r − 1

2σ2)t + σWt] (2.9).

Por simplicidad, suponga que las opciones a valuar no producen ningun tipo de reembolso

ante eventos de cruce por la barrera. Se define en esta seccion a p = e−rT como el factor

de descuento de la funcion de pago al vencimiento.

Como se introdujo en la seccion anterior, por definicion la opcion de compra down-and-

out es aquella cuyo perfil de pago es similar al call convencional, mientras no se desactive

por un cruce de arriba hacia abajo del subyacente sobre la barrera. En terminos de valor

esperado, y definiendo a 1lA como la funcion indicadora del evento A, el valor del cDO

Opciones con barrera y opciones parisinas... 12

estarıa dado por:

cDO

= pE[max(ST − K, 0)]1lSt>B , ∀t ∈ [0, T ]

= pE[(ST − K)1lST >K1lSt>B]

= pE[ST 1l(ST >K)∩(St>B)] − KpE[1l(ST >K)∩(St>B)] , ∀t ∈ [0, T ],

sustituyendo por la solucion de St dada en (2.9),

cDO

= pE[1l(ST >K)∩(St>B)S0 exp((r − 1

2σ2)T + σWT )]

− KpE[1l(ST >K)∩(St>B)].(2.10)

La esperanza en el segundo termino de (2.10) se puede convertir directamente en una pro-

babilidad, no obstante la primera requiere de una transformacion que se obtiene cambiando

la medida de probabilidad mediante el Teorema de Girsanov. La medida equivalente de

probabilidad a usar en este caso, quedarıa definida por la derivada de Radon-Nikodym

siguiente:

dP

dP= exp(σWT − 1

2σ2T ),

por lo que, para toda t ∈ [0, T ], (2.10) se podrıa expresar como:

cDO

= S0E[1l(ST >K)∩(St>B) exp((−1

2σ2)T + σWT )]

− KpE[1l(ST >K)∩(St>B)]

= S0P [(ST > K) ∩ (St > B)] − KpP [(ST > K) ∩ (St > B)]

(2.11)

A continuacion se propone un cambio de variable:

xt = lnSt

S0, ∀t ∈ [0, T ],

tal que, aplicando el lema de Ito, obtenemos la dinamica de xt:

dxt =dSt

St− 1

2(dSt

St

)2

= (r − 1

2σ2)dt + σdWt,

(2.12)

Opciones con barrera y opciones parisinas... 13

en la medida de probabilidad original y,

dxt = (r + 1

2σ2)dt + σdWt, (2.13)

en la medida de probabilidad equivalente. Adicionalmente, se calculan los valores de

referencia de las desigualdades a las que da lugar la indicadora, como:

xb = ln B

S0y xk = ln K

S0,

y se define (independientemente del espacio de probabilidad) el valor mınimo observado

para el proceso xt como:

mxt = min xs , ∀s ∈ [0, t].

En el caso particular de que K < B, es decir, cuando xk < xb,

P [(ST > K) ∩ (St > B)] = P [(xT > xk) ∩ (mxT > xb)]

= P (mxT > xb).

Se puede verificar que 1,

P (mxT > xb) = Φ

[νT − xb

σ√

T

]− exp

(2ν

σ2xb

)Φ

[xb + νT

σ√

T

], (2.14)

donde ν es la tendencia del movimiento Browniano que corresponda con base en la medida

de probabilidad. Para los desarrollos de esta seccion, se definen:

νk≡ ν = r − 1

2σ2 y

νS≡ ν = r + 1

2σ2.

(2.15)

1 Para una revision detallada de la distribucion conjunta del mınimo y el maximo de un proceso

Browiniano con tendencia y su valor terminal, refierase a Joshi (2003) y Jeanblanc, et al (2005)

Opciones con barrera y opciones parisinas... 14

Finalmente, combinando los resultados y definiciones de (2.11), (2.14) y (2.15) tenemos

que cuando K < B:

cDO

= S0Φ[ ln(S0

B ) + (r + 12 σ2)T

σ√

T

]− KpΦ

[ ln(S0B ) + (r − 1

2 σ2)T

σ√

T

]

− S0

( B

S0

) 2r+σ2

σ2Φ

[ ln( BS0 ) + (r + 1

2 σ2)T

σ√

T

]+ Kp

( B

S0

) 2r−σ2

σ2Φ

[ ln( BS0 ) + (r − 1

2 σ2)T

σ√

T

]

(2.16)

Por otro lado, cuando K > B tenemos que

P [(ST > K) ∩ (St > B)] = Φ[νT − xk

σ√

T

]− exp

(2ν

σ2xb

)Φ

[2xb − xk + νT

σ√

T

],

por lo que en este caso,

cDO

= S0Φ[ ln(S0

K ) + (r + 12 σ2)T

σ√

T

]− KpΦ

[ ln(S0K ) + (r − 1

2 σ2)T

σ√

T

]

− S0

( B

S0

) 2r+σ2

σ2Φ

[ ln( B2S0K ) + (r + 1

2 σ2)T

σ√

T

]

− Kp( B

S0

) 2r−σ2

σ2Φ

[ ln( B2S0K ) + (r − 1

2 σ2)T

σ√

T

],

(2.17)

resultado que coincide con (2.7) que se determino previamente.

A continuacion se desarrollara la solucion analıtica para la opcion de venta que se

activa cuando el subyacente cruza la barrera de abajo hacia arriba. Para ello, definimos el

valor maximo observado para el proceso xt como:

Mxt = maxxs , ∀s ∈ [0, t].

Por tratarse de una opcion de venta, la condicion de la indicadora 1lK>ST en terminos

de la sustitucion de variable xt = ln St

S0para toda t ∈ [0, T ], se traduce en xt < xk. Ası la

probabilidad relevante para la valuacion del put up-and-in serıa:

P [(xT < xk) ∩ (MxT > xb)] = exp

(2ν

σ2xb

)Φ

[xk − 2xb − νT

σ√

T

].

Opciones con barrera y opciones parisinas... 15

Por lo tanto, cuando K < B el precio quedarıa dado por

pUI

= KpP [(xT < xk) ∩ (MxT > xb)] − S0P [(xT < xk) ∩ (Mx

T > xb)]

= Kp( B

S0

) 2r−σ2

σ2Φ

[−

ln( B2S0K ) + (r − 1

2 σ2)T

σ√

T

]

− S0

( B

S0

) 2r+σ2

σ2Φ

[−

ln( B2S0K ) + (r + 1

2 σ2)T

σ√

T

](2.18)

Cuando K > B

P [(xT < xk) ∩ (MxT > xb)] = P (xT < xk) − P [(xT < xk) ∩ (Mx

T < xb)]

= P (xT < xk) − P (MxT < xb)

= Φ[xk − νT

σ√

T

]− Φ

[xb − νT

σ√

T

]+ exp

(2ν

σ2xb

)Φ

[−xb − νT

σ√

T

],

de modo que el precio quedarıa expresado por:

pUI

= KpΦ[−

ln(S0K ) + (r − 1

2 σ2)T

σ√

T

]− S0Φ

[−

ln(S0K ) + (r + 1

2 σ2)T

σ√

T

]

− KpΦ[−

ln(S0B ) + (r − 1

2 σ2)T

σ√

T

]+ S0Φ

[−

ln(S0B ) + (r + 1

2 σ2)T

σ√

T

]

+ Kp( B

S0

) 2r−σ2

σ2Φ

[−

ln( BS0 ) + (r − 1

2 σ2)T

σ√

T

]

− S0

( B

S0

) 2r+σ2

σ2Φ

[−

ln( BS0 ) + (r + 1

2 σ2)T

σ√

T

]

(2.19)

2.1.3. Condiciones de no arbitraje en la solucion analıtica de las

opciones con barrera bajo volatilidad constante

Ahora, se introduce el concepto de valuacion de opciones con barrera bajo condiciones de

no arbitraje. Este concepto implica que se puede construir un portafolio con una opcion

que se active al cruce del subyacente por la barrera, y una opcion identica pero que se

desactive con dicho cruce. Por ejemplo,

cDO

(St, K, B, t; r, σ2) + cDI

(St, K, B, t; r, σ2) = cBS

(St, K, t; r, σ2) (2.20)

Opciones con barrera y opciones parisinas... 16

Entonces, a partir de los resultados (2.16) y (2.17) podemos encontrar la solucion analıtica

de la opcion de compra que se activa con el cruce de arriba hacia abajo del subyacente por

la barrera. En particular, cuando K < B:

cDI

= cBS

− cDO

= S0Φ[ ln(S0

K ) + (r + 12 σ2)T

σ√

T

]− Kp

[ ln(S0K ) + (r − 1

2 σ2)T

σ√

T

]

− S0Φ[ ln(S0

B ) + (r + 12 σ2)T

σ√

T

]+ KpΦ

[ ln(S0B ) + (r − 1

2 σ2)T

σ√

T

]

+ S0

( B

S0

) 2r+σ2

σ2Φ

[ ln( BS0 ) + (r + 1

2 σ2)T

σ√

T

]− Kp

( B

S0

) 2r−σ2

σ2Φ

[ ln( BS0 ) + (r − 1

2 σ2)T

σ√

T

]

(2.21)

Si este mismo resultado lo planteamos con el enfoque probabilista, tenemos que cuando

xk < xb,

P [(xT > x > k) ∩ (mxT < xb)] = P (mx

T < xb)

= Φ[−xk + νT

σ√

T

]− Φ

[−xb − νT

σ√

T

]

+ exp(2ν

σ2xb

)Φ

[xb + νT

σ√

T

],

lo que nos lleva a un resultado identico al de (2.21). Cuando K > B,

P ((xT > x > k) ∩ (mxT < xb)] = exp

(2ν

σ2xb

)Φ

[2xb − xk + νT

σ√

T

],

que a su vez conduce a,

cDI

= S0

( B

S0

) 2r+σ2

σ2Φ

[ ln( B2S0K ) + (r + 1

2 σ2)T

σ√

T

]−Kp

( B

S0

) 2r−σ2

σ2Φ

[ ln( B2S0K ) + (r − 1

2 σ2)T

σ√

T

],

resultado que se puede verificar si realizamos la valuacion usando argumentos de no arbi-

Opciones con barrera y opciones parisinas... 17

traje:

cDI

= cBS

− cDO

= S0Φ[ ln(S0

K ) + (r + 12 σ2)T

σ√

T

]− KpΦ

[ ln(S0K ) + (r − 1

2 σ2)T

σ√

T

]

− S0Φ[ ln(S0

K ) + (r + 12 σ2)T

σ√

T

]+ KpΦ

[ ln(S0K ) + (r − 1

2 σ2)T

σ√

T

]

+ S0

( B

S0

) 2r+σ2

σ2Φ

[ ln( B2S0K ) + (r + 1

2 σ2)T

σ√

T

]− Kp

( B

S0

) 2r−σ2

σ2Φ

[ ln( B2S0K ) + (r − 1

2 σ2)T

σ√

T

]

(2.22)

El argumento de no arbitraje es valido para otras combinaciones de caracterısticas

similares, por lo que se debe cumplir que:

cUI

(St, K, B, t; r, σ2) + cU0(St, K, B, t; r, σ2) = c

BS(St, K, t; r, σ2) (2.23)

pDI

(St, K, B, t; r, σ2) + pD0(St, K, B, t; r, σ2) = p

BS((St, K, t; r, σ2) (2.24)

pUI

(St, K, B, t; r, σ2) + pU0(St, K, B, t; r, σ2) = p

BS(St, K, t; r, σ2) (2.25)

2.1.4. Transformaciones y simetrıa de las opciones de compra y

venta con barrera bajo volatilidad constante

La siguiente seccion retoma algunos resultados previos de Haug (1999) y hace algunas co-

rrecciones para la aplicacion de reglas heurısticas de conversion de resultados de una cierta

opcion a su “complemento simetrico” tal y como se definira a continuacion. El principal

problema que se presenta en estudios previos, es que no reflejan la diferencia temporal

entre el momento de la valuacion de la opcion y el momento de pago por ejercicio (es decir,

el vencimiento). Ademas, en dichos trabajos no se define claramente como manejar las

regiones en el dominio de la trasformacion xt = ln StS0 .

Opciones con barrera y opciones parisinas... 18

Las reglas que aquı se presentan pueden ser de utilidad para el operador de estrategias

(trader) o para un programador que deba realizar operaciones sistematicas de calculo, sin

que tenga la necesidad de programar 16 algorıtmos distintos para incorporar cada uno de

los casos que aquı se presentan. Cabe senalar que una limitacion de las reglas que aquı

se exponen es que al igual que en Haug (1999) unicamente funcionan cuando la tasa de

acarreo es cero. No obstante, es posible plantear reglas adicionales para contemplar la

situacion en la que la tasa de acarreo sea distinta de cero.

Las reglas consisten en:

1. Intercambiar el tipo de opcion de call a put o viceversa

2. Intercambiar el tipo de opcion de in a out y de up a down o viceversa

3. Intercambiar la region de evaluacion de K < B a K > B o viceversa

4. Intercambiar todos los terminos en St a terminos en K y viceversa

5. Sustituir todos los terminos en B por terminos en StKB

6. Intercambiar todos los terminos en r por terminos en −r

7. Multiplicar el resultado por un factor de descuento exp−r(T−t)

A continuacion se ilustra con un ejemplo, el uso de las reglas de conversion anteriores.

Si partimos del resultado (2.16) que proporciona el precio de una opcion de compra que

se desactiva con el cruce de arriba hacia abajo del precio del subyacente con respecto a la

barrera (cDO

),cuando K < B, podemos determinar el precio de la opcion de venta que se

activa cuando hay un cruce hacia arriba(pUI

), con K > B:

cDO|K<B

= S0Φ[ ln(S0

B ) + (r + 12 σ2)T

σ√

T

]− KpΦ

[ ln(S0B ) + (r − 1

2 σ2)T

σ√

T

]

− S0

( B

S0

) 2r+σ2

σ2Φ

[ ln( BS0 ) + (r + 1

2 σ2)T

σ√

T

]

+ Kp( B

S0

) 2r−σ2

σ2Φ

[ ln( BS0 ) + (r − 1

2 σ2)T

σ√

T

],

Opciones con barrera y opciones parisinas... 19

aplicando las reglas 1, 2 y 3 tenemos que

pUI,13|K>B

= S0Φ[ ln(S0

B ) + (r + 12 σ2)T

σ√

T

]− KpΦ

[ ln(S0B ) + (r − 1

2 σ2)T

σ√

T

]

− S0

( B

S0

) 2r+σ2

σ2Φ

[ ln( BS0 ) + (r + 1

2 σ2)T

σ√

T

]

+ Kp( B

S0

) 2r−σ2

σ2Φ

[ ln( BS0 ) + (r − 1

2 σ2)T

σ√

T

].

Si ahora aplicamos la regla 4 tenemos que:

pUI,14|K>B

= KΦ[ ln(K

B ) + (r + 12 σ2)T

σ√

T

]− S0pΦ

[ ln(KB ) + (r − 1

2 σ2)T

σ√

T

]

− K( B

K

) 2r+σ2

σ2Φ

[ ln( BK ) + (r + 1

2 σ2)T

σ√

T

]

+ S0p( B

K

) 2r−σ2

σ2Φ

[ ln( BK ) + (r − 1

2 σ2)T

σ√

T

],

para luego aplicar la regla 5:

pUI,15|K>B

= KΦ[ ln( B

S0 ) + (r + 12 σ2)T

σ√

T

]− S0pΦ

[ ln( BS0 ) + (r − 1

2 σ2)T

σ√

T

]

− K(S0

B

) 2r+σ2

σ2Φ

[ ln(S0B ) + (r + 1

2 σ2)T

σ√

T

]

+ S0p(S0

B

) 2r−σ2

σ2Φ

[ ln(S0B ) + (r − 1

2 σ2)T

σ√

T

].

Despues aplicamos la regla 6, recordando que el factor p fue definido como e−r(T−t)t=0 :

pUI,16|K>B

= KΦ[ ln( B

S0 ) + (−r + 12 σ2)T

σ√

T

]− S0p

−1Φ[ ln( B

S0 ) + (−r − 12 σ2)T

σ√

T

]

− K(S0

B

)−2r+σ2

σ2Φ

[ ln(S0B ) + (−r + 1

2 σ2)T

σ√

T

]

+ S0p−1

(S0

B

)−2r−σ2

σ2Φ

[ ln(S0B ) + (−r − 1

2 σ2)T

σ√

T

],

Opciones con barrera y opciones parisinas... 20

para finalmente aplicar la regla 7 y rearreglar terminos:

pUI|K>B

= KpΦ[ ln( B

S0 ) + (−r + 12 σ2)T

σ√

T

]− S0Φ

[ ln( BS0 ) + (−r − 1

2 σ2)T

σ√

T

]

− Kp(S0

B

)−2r+σ2

σ2Φ

[ ln(S0B ) + (−r + 1

2 σ2)T

σ√

T

]

+ S0

(S0

B

)−2r−σ2

σ2Φ

[ ln(S0B ) + (−r − 1

2 σ2)T

σ√

T

]

= KpΦ[−

ln(S0B ) + (r − 1

2 σ2)T

σ√

T

]− S0Φ

[−

ln(S0B ) + (r + 1

2 σ2)T

σ√

T

]

− Kp( B

S0

) 2r−σ2

σ2Φ

[−

ln( BS0 ) + (r − 1

2 σ2)T

σ√

T

]

+ S0

( B

S0

) 2r+σ2

σ2Φ

[−

ln( BS0 ) + (r + 1

2 σ2)T

σ√

T

]

(2.26),

resultado que es identico al que obtuvimos en (2.19) con el enfoque probabilista.

Las reglas de conversion entre calls y puts se pueden resumir entonces de la siguiente

manera:

(p|c)(U|D)(I|O)|(K|B)>(B|K)(St, K, B, T − t; r, σ2)

= e−rT (c|p)(D|U)(O|I)|(K|B)<(B|K)(K, St,KSt

B, T − t;−r, σ2) (2.27)

Con esta poderosa regla se pueden desarrollar todas las 16 soluciones analıticas a partir

de 4 de ellas.

2.1.5. Resumen de soluciones analıticas de las opciones de compra

y venta con barrera, bajo volatilidad constante

Para ampliar los resultados anteriores al caso de una accion que paga dividendos, sea

κ = 2(r−q)σ2 y considere las siguientes definiciones (Wilmott, 2000):

d1 =ln

(St

K

)+

(r − q + 1

2σ2

)(T − t)

σ√

T − t

d2 = d1 − σ√

T − t

Opciones con barrera y opciones parisinas... 21

d3 =ln

(St

B

)+

(r − q + 1

2σ2)(T − t)

σ√

T − t

d4 = d3 − σ√

T − t

d5 =ln

(St

B

)−

(r − q − 1

2σ2)(T − t)

σ√

T − t

d6 = d5 − σ√

T − t

d7 =ln

(StKB2

)−

(r − q − 1

2σ2)(T − t)

σ√

T − t

d8 = d7 − σ√

T − t

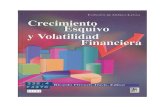

De esta forma, cuando K ≥ B

cDO = Steq(T−t)[Φ(d1) − (

St

B)−κ−1Φ(−d8)] − Ke−r(T−t)[Φ(d2) − (

St

B)−κ+1Φ(−d7)],

mientras que si K < B,

cDO = Steq(T−t)[Φ(d3) − (

St

B)−κ−1Φ(−d6)] − Ke−r(T−t)[Φ(d4) − (

St

B)−κ+1Φ(−d5)].

Para el caso de la opcion de compra up-and-out tenemos que:

cUO = Steq(T−t)[Φ(d1) − Φ(d3) − (

St

B)−κ−1(Φ(d6) − Φ(d8))]

− Ke−r(T−t)[Φ(d2) − Φ(d4) − (St

B)−κ+1(Φ(d5) − Φ(d7))].

El precio de la opcion de venta down-and-out es:

pDO = cUO ,

mientras que para la up-and-out tenemos que si K ≥ B

pUO(St, t) = Steq(T−t)[(

St

B)−κ−1Φ(d8) − Φ(−d1)]

− Ke−r(T−t)[(St

B)−κ+1(Φ(d7) − Φ(d5)) − Φ(−d2)],

y cuando K < B,

pUO(St, t = Steq(T−t)[(

St

B)−κ−1Φ(d6) − Φ(−d3)] − Ke−r(T−t)[(

St

B)−κ+1Φ(d7) − Φ(−d4)]

De manera similar, el precio de la opcion de compra down-and-in cuando K ≥ B es

cDI(St, t) = Steq(T−t)(

St

B)−κ−1Φ(−d8) − Ke−r(T−t)(

St

B)−κ+1Φ(−d7),

Opciones con barrera y opciones parisinas... 22

y cuando K < B,

cDI(St, t) = Steq(T−t)

[Φ(d1) − Φ(d3) +

(St

B

)−κ−1Φ(−d6)]

− Ke−r(T−t)[Φ(d2) − Φ(d4) +(St

B

)−κ+1Φ(−d5)]

El precio de la opcion de compra del tipo up-and-in es

cUI(St, t) = Steq(T−t)

[Φ(d3) +

(St

B

)−κ−1(Φ(d6) − Φ(d8))]

− Ke−r(T−t)[Φ(d4) +(St

B

)−κ+1(Φ(d5) − Φ(d7))]

La opcion de venta del tipo down-and-in tiene como precio:

pDI(St, t) = Steq(T−t)

[Φ(d6) − Φ(−d3) −

(St

B

)−κ−1Φ(d8)]

− Ke−r(T−t)[Φ(d5) − Φ(−d4) −(St

B

)−κ+1Φ(d7)]

2.2. Marco teorico de las opciones parisinas

Las opciones parisinas son una variante de las opciones con barrera, por lo que tambien

son sensibles a los efectos de la volatilidad. Las opciones parisinas son activadas o desac-

tivadas, segun sea el caso, cuando el precio del subyacente permanece de manera continua

por arriba o por abajo de la barrera, durante un lapso denominado ventana de tiempo.

Una caracterıstica de las opciones parisinas que es apreciada en los mercados financieros

es que su precio en la vecindad de la barrera es mas suave, en virtud de la segunda parcial

del precio con respecto al subyacente es menor que en una opcion con barrera, lo que la

hace mas facil de cubrir. Ademas, desde la perspectiva del suscriptor de una opcion, este

instrumento debe tener una prima intermedia entre la opcion con barrera y la opcion eu-

ropea tradicional, en virtud de la exposicion al riesgo es tambien intermedia. Por ejemplo,

si pensamos en una opcion de tipo up-and-out de compra, la opcion con barrera podrıa

Opciones con barrera y opciones parisinas... 23

perder valor en cualquier pico que se presente, exhibiendo al suscriptor a un riesgo limitado

en el tiempo, mientras que la opcion europea lo exhibe al riesgo durante todo el tiempo

hasta el vencimiento. La opcion parisina en este caso, no sera desactivada en un pico, sino

hasta que de forma consistente el precio del subyacente exceda la barrera por un cierto

numero de dıas.

Al igual que en el caso de las opciones con barrera, las herramientas analıticas desa-

rrolladas para la valuacion de opciones parisinas, puede ser utilizada en el analisis de otros

problemas en finanzas. Por ejemplo, De Guiuli, et al (2003) y Bernard, et al (2005) utilizan

este marco para la valuacion de garantıas de depositos bancarios. De manera similar,

Gauthier (2002) utiliza el marco analıtico de las opciones parisinas para la valuacion de

opciones reales de aplazamiento.

En la literatura se pueden encontrar diferentes metodos para su valuacion:

1 . Transformaciones inversas de Laplace (Chesney, et al, 1997, Hartley, 2000 y Bernard,

et al, 2005)

2 . Enfoque de ecuaciones diferenciales parciales (Haber, et al. 1999)

3 . Metodo de alambrada (Avellaneda, et al. 1999) y Costabile (2002)

4 . Metodo de cuadraturas (Hugonnier, 1999)

5 . Metodo Monte Carlo (Fundia, 2002)

A continuacion se resumen las metodologıas que ademas de ser las mas populares,

contienen elementos que han servido de motivacion para el desarrollo del presente trabajo.

En el primer enfoque, se establece que una vez mas el precio de las opciones parisinas

depende de la distribucion conjunta de la funcion de pago con una variable de paro que

se define en terminos de la barrera y la ventana de tiempo o lımite permitido para una

Opciones con barrera y opciones parisinas... 24

excursion del subyacente sobre o debajo de la barrera. En el segundo enfoque, se define una

forma sencilla de sistematizar dicha distribucion conjunta, al hacer depender la variable

de paro de una variable auxiliar en el dominio del tiempo, lo que le resta complejidad a la

definicion de la condicion de paro.

2.2.1. Enfoque probabilista para opciones parisinas con transfor-

madas de Laplace

Chesney, et al. (1997) establecen la definicion y el marco teorico para la valuacion de

opciones parisinas a partir del planteamiento de una solucion alternativa al valor esperado

de la funcion de pago modificada por la distribucion de un tiempo de paro T :

V (t, K) ≡ E[1lt≥Tmax[χ(Ψt − K)]

]

donde V (t, K) es el valor del instrumento en cuestion, χ es una variable binaria que toma

el valor de 1 cuando el instrumento es una opcion de compra, y −1 cuando se trata de

una opcion de venta, y Ψt|t≥0 un movimiento Browniano definido como de costumbre. La

solucion alternativa propuesta por Chesney, et al. consiste en calcular dicha esperanza

utilizando una transformada de Laplace:

∫ ∞

0

exp(−λt)V (t, K)dt = E[exp(−λT )

∫ ∞

0

exp(−λu)max[χ(ΨT+u − K)]]

Bajo este criterio, Chesney, et al. pueden calcular todas las distribuciones conjuntas de

la funcion de pago con respecto a la condicion de paro, a partir de la dinamica habitual

dΨt = rΨtdt + σΨtdWt, desarrollando resultados del tipo de:

V (t, K, B) = cDO = exp[−(r + m2

2)]E[exp(mZT ) max(x exp(σZT ) − K, 0)1lH−

b,v>T]

Opciones con barrera y opciones parisinas... 25

donde m = 1σ (r− σ2

2 ) es una derivada de Radon-Nikodym que permite definir el movimiento

Browniano Zt = Wt + mt en el espacio con medida equivalente P . La condicion de paro

se define a partir de:

H−b,v = inf

t ≥ 0|1lZ<b(t − supu ≤ t|Zu = b) ≥ v

donde b = 1σ ln

(BΨ0

)es un reescalamiento de la barrera con respecto a Ψ0 y v es la ventana

de tiempo despues del cual la opcion se desactiva (en este caso). Como puede observarse,

lo unico que ha cambiado con respecto al enfoque visto en la seccion 2.1.2. es la forma en

que se define la variable de paro. No obstante, la distribucion conjunta de la funcion de

pago con respecto a esta nueva variable de paro, no se puede obtener de manera tan directa

como en la seccion previa, razon por la cual, los autores hacen uso de transformadas de

Laplace, haciendo mas difıcil la implementacion del procedimiento.

2.2.2. Enfoque de ecuaciones diferenciales parciales para opciones

parisinas

Por su parte, Haber, et al. (1999) establecen el marco teorico para la valuacion de opciones

parisinas a partir de la solucion de la ecuacion diferencial modificada de Black y Scholes.

Una vez mas, la clave de la metodologıa depende en la correcta eleccion de las condiciones

iniciales, finales y de frontera. Bajo el esquema seguido a lo largo de este apartado, de

motivar la solucion de dicha ecuacion diferencial a partir de la solucion de la ecuacion de

difusion de calor, la interpretacion de las condiciones de frontera es mas compleja que en las

opciones plain vanilla. No obstante esta complicacion, Haber, et al. proponen la definicion

de una tercera variable de estado, que ademas nos resultara util en un planteamiento

numerico (probabilista) mas accesible. En ese orden de ideas, sea definida la variable de

Opciones con barrera y opciones parisinas... 26

tiempo τ para una opcion knock-in como:

τ = t − sup(s ≤ t|S(s) ≥ B)

con una dinamica dada en forma de ecuacion diferencial de la forma:

dτ =

dτ, si S > B−τ−, si S = B0, si S < B.

Esta variable corre igual que t siempre que se produce una excursion sobre la barrera. La

opcion parisina se activa cuando τ ≥ v, donde v es la ventana de tiempo predefinida en

los terminos del contrato. La solucion de la ecuacion diferencial fundamental, se obtiene

bajo y sobre la barrera en forma separada; para S < B se resuelve:

Vt+ 0.5σ2V

SS+ rSV

S− rV = 0

y para S ≥ B se agrega el termino Vτ

a dicha ecuacion. Ademas se establece como

condicion de continuidad del precio que V (B, t, τ) = V (B, t, 0) que se traduce como que al

cruce de la barrera, el contador de τ se pone en marcha desde su valor incial τ = 0. Para

establecer las condiciones de frontera, se definen dos funciones de pago al vencimiento; la

primera, aplicarıa si la opcion no se activo por lo que depende de S y τ :

V (S, T, τ) = F (S, τ)

Si la opcion se activo, el contador de τ se detuvo en v por lo que, la segunda funcion de

pago es:

V (S, T, v) = G(S)

Dadas las complicaciones que a partir de aquı surgen, los autores recomiendan resolver

estas ecuaciones diferenciales por un metodo de diferencias finitas.

Opciones con barrera y opciones parisinas... 27

Si bien es cierto que las metodologıas basadas en calcular las distribuciones conjuntas

de paro, de Chesney, et al. (1997) y de ecuaciones diferenciales de Haber et al. (1999)

pueden producir resultados mas rapidos e incluso mas precisos que los de la metodologıa

Monte Carlo, parten del supuesto restrictivo de que la unica variable aleatoria es el precio

del subyacente, mientras que la volatilidad es unicamente un parametro a determinar.

Ademas, como lo establecen Haber, et al (1999) es mas facil sistematizar un metodo

numerico de diferencias finitas, que un procedimiento de inversion de la tranformada de

Laplace. Y resulta todavıa mas sencillo, sistematizar un procedimiento Monte Carlo, que

es lo que se desarrolla en el presente trabajo.

Opciones con barrera y opciones parisinas... 28

3. MARCO TEORICO DE LA VALUACIONDE OPCIONES BAJO VOLATILIDADESTOCASTICA

El tratamiento teorico que se ha dado al problema de modelar una volatilidad que no

es constante como se le supone en la formulacion de Black y Scholes ha seguido diversos

caminos, entre los que destacan:

1 . Modelos de elasticidad constante de la varianza (CEV)

2 . Modelos autorregresivos de heteroscedasticidad condicional (ARCH y GARCH)

3 . Calibracion de sonrisas y superficies de volatilidad

3 . Analisis de escenarios

5 . Modelos mixtos de difusion y saltos

6 . Modelos de volatilidad estocastica

En la presente investigacion nos enfocamos en estos ultimos en virtud de que las

opciones con barrera son muy sensibles a los efectos de la volatilidad por lo que los otros

modelos no aportan ninguna ventaja teorica, y por el contrario, podrıan aumentar la

complejidad de implementacion, o mermar la precision de la valuacion. En este campo

destacan los trabajos de Stein y Stein (1991), Hoffman et al. (1992), Schobel y Zhu

(2000), Hull y White (1987) y el de Heston(1993), de los cuales estos ultimos son los mas

importantes.

3.1 Modelo de Hull y White de volatilidad estocastica

Opciones con barrera y opciones parisinas... 29

En esta seccion se presenta el modelo de Hull y White (1987) para valuar opciones cuando

la volatilidad del activo subyacente es conducida por un movimiento geometrico Browniano.

La formula desarrollada por Hull y White es una aproximacion que contempla una serie

de Taylor hasta terminos de tercer orden.

El modelo parte de suponer que la dinamica del precio en un ambiente neutral al

riesgo es de la forma:

dSt = rStdt + σtStdUt, (3.1)

donde σt, la volatilidad instantanea es una funcion del tiempo y (Ut)t∈[0,T ] es un movimien-

to Browniano definido sobre un espacio fijo de probabilidad (ΩU

,FU

, PU

) y (FU

t )t∈[0,T ]

es su filtracion aumentada. Si σt es funcion determinista, el esquema de valuacion sigue

siendo vigente, ya que el promedio observado en la varianza nos permite determinar el

parametro de volatilidad.

No obstante, supondremos que σt no es determinista, sino que sigue una dinamica

estocastica dada por:

dσ2t = ασ2

t dt + βσ2t dWt, (3.2)

donde (Wt)t∈[0,T ] es un movimiento Browniano definido sobre un espacio con medida PW

.

Ademas, se supondra que no existe correlacion entre la volatilidad y el precio del activo:

Cov(dUt, dWt) = 0.

En este caso, la volatilidad promedio se define a traves de la varianza promedio:

ς2 ≡ σ2t,T =

1T − t

∫ T

t

σ2udu, (3.3)

Opciones con barrera y opciones parisinas... 30

donde σ2u es solucion de la ecuacion diferencial estocastica (3.2). Entonces, el precio de una

opcion europea esta dado por la formula de valuacion de Black-Scholes, cuando se integra

sobre la distribucion de probabilidad de la varianza estocastica promedio:

V (St, σ2t , t) ≡ c(St, σ

2t , t) =e−r(T−t)E

ST |St,σ2t

[max(ST − K, 0)

∣∣ Ft

]

=∫ ∞

0

cBS(St, t; ς2)h(ς2|σ2t )dς2,

(3.4)

donde se ha hecho explıcito que V es una opcion de compra, h es la funcion de densidad

de ς2, condicional en σ2t , Ft := FU

t ⊗FW

t y cBS es el precio de Black-Scholes con varianza

ς2:

cBS(St, t; ς2) =e−r(T−t)

∫ ∞

0

max(ST − K, 0)g(ST |St, ς2)dST

=StΦ(d1) − Ke−r(T−t)Φ(d2),

con

d1 =ln(

StK

)+(r + 1

2ς2)(T − t)

σt,T

√T − t

(3.5)

y

d2 =ln(

StK

)+(r − 1

2ς2)(T − t)

σt,T

√T − t

.

y se supone que existe una densidad condicional tal que

f(ST |St, σ2t ) =

∫ ∞

0

g(ST |St, ς2)h(ς2|σ2

t )dς2,

A continuacion se revisara el desarrollo de la aproximacion de Hull y White para valuar

una opcion europea de compra cuando la varianza del precio del activo subyacente esta

dada por (3.2), bajo el supuesto de independencia de los dos Brownianos. Restringiendo

la definicion de (3.4) a:

V (ς2) = cBS(St, t; ς2)

Opciones con barrera y opciones parisinas... 31

y calculando su expansion en series de Taylor en torno a σ2t,T definida como E[ς|σ2

t ], tenemos

queV (ς2) =V (σ2

t,T ) + V′

ς2(ς2 − σ2t,T ) + 1

2V′′

ς2(ς2 − σ2t,T )2

+ 16V

′′′

ς2 (ς2 − σ2t,T )3 + · · ·

.

Si se multiplica la expresion anterior por h(ς2|σ2t ) y se integra con respecto de ς2, se obtiene

c(St, σ2t , t) = V (σ2

t,T ) + 12V

′′

ς2Varianza[ς2]+ 1

6V

′′′

ς2 Sesgo[ς2]+ · · · .

Para lograr la aproximacion, Hull y White hacen los supuestos simplificadores de que

α = 0 y β << 1 de modo que σ2t,T = σ2

t . Ası, truncando los terminos de orden superior la

aproximacion queda como:

c(St, σ2t , t) = V (σ2

t ) + 12V

′′

σ2tVar

[ς2]+ 1

6V′′′

σ2tSesgo

[ς2].

El siguiente paso entonces es calcular los momentos de la volatilidad promedio. Se puede

demostrar 1 que para cualquier α:

E[ ς2|σ2t ] =

(eα(T−t) − 1α(T − t)

)σ2

t , (3.6)

E[ ς4|σ2t ] =

σ4t

(T − t)2

[2eγ(T−t)

φγ+

2α

(1γ− eα(T−t)

φ

)], (3.7)

E[ ς6|σ2t ] =

σ6t

(T − t)3

[e3β2(T−t) − 9eβ2(T−t) + 6β2(T − t) + 8

3β6

], (3.8)

donde γ = 2α + β2 y φ = α + β2 Aplicando la regla de L’Hopital, podemos calcular los

momentos cuando α = 0:

E[ς2|σ2t ] = σ2

t , (3.9)

ya que

limα→0

eα(T−t) − 1α(T − t)

=limα→0(T − t)eα(T−t)

T − t= 1.

1 Refierase al apendice B para las demostraciones

Opciones con barrera y opciones parisinas... 32

De igual manera, de (3.7), se tiene que

E[ς4|σ2t ] =

σ4t

(T − t)2

[2(eβ2(T−t) − β2(T − t) − 1)

β4

], (3.10)

puesto que

limα→0

2α

(1

2α + β2− eα(T−t)

α + β2

)

=2 limα→0

(− 2

(2α + β2)2− (α + β2)(T − t)eα(T−t) − eα(T−t)

(α + β2)2

)

= − 2(

β2(T − t) + 1β4

)(3.11)

y, en virtud de (3.8),

E[ς6|σ2t ] =

σ6t

(T − t)3

[e3β2(T−t) − 9eβ2(T−t) + 6β2(T − t) + 8

3β6

].

Ası, cuando α = 0, se tiene que

Var[ς2|σ2t ] =E[ς4|σ2

t ] −(E[ς2|σ2

t ])2

=σ4t

[2(eβ2(T−t) − β2(T − t) − 1)

β4(T − t)2− 1

](3.12)

ySesgo[ς2|σ2

t ] =E[(ς2 − E

[σ2

t,T ])3 | σ2

t

]

=E[ς6|σ2t ] − 3E[ς2|σ2

t ]E[ς4|σ2t ] + 2

(E[ς2|σ2

t ])3

=E[ς6|σ2t ] − 3σ2

t E[ς4|σ2t ] + 2σ6

t

=σ6t

[e3β2(T−t) − 9eβ2(T−t) + 6β2(T − t) + 8

3β6(T − t)3

− 6(eβ2(T−t) − β2(T − t) − 1)β4(T − t)2

+ 2

]

=σ6t

[e3β2(T−t) −

(9 + 18β2(T − t)

)eβ2(T−t) + 6β2(T − t)

3β6(T − t)3

+8 + 18β4(T − t)2 + 6β6(T − t)3 + 18β2(T − t)

3β6(T − t)3

].

(3.13)

Opciones con barrera y opciones parisinas... 33

Si, por simplicidad, se escribe

κ = β2(T − t),

se sigue, de (3.12) y (3.13), que

Var[ς2|σ2t ] = σ4

t

[2(eκ − κ − 1)

κ2− 1]

(3.14)

y

Sesgo[ς2|σ2t ] = σ6

t

[e3κ − (9 + 18κ) eκ + 8 + 24κ + 18κ2 + 6κ3

3κ3

]. (3.15)

Ahora puede procederse a hacer la aproximacion al precio de una opcion como una expan-

sion en series de Taylor. Recuerde que el precio de una opcion europea de compra, con

varianza promedio estocastica, es

V (St, σ2t , t) = c(St, σ

2t , t) =

∫ ∞

0

cBS(St, t; ς2)h(ς2|σ2t )dς2.

La expansion en serie de Taylor de cBS(St, t; ς2) alrededor de σ2t,T = E[ς2|σ2

t ] esta dada por

cBS(St, t; ς2) =cBS(St, t; σ2t,T ) +

∂cBS(St, t; σ2t,T )

∂ς2(ς2 − σ2

t,T )

+ 12

∂2cBS(St, t; σ2t,T )

∂(ς2)2(ς2 − σ2

t,T )2

+ 16

∂3cBS(St, t; σ2t,T )

∂(ς2)3(ς2 − σ2

t,T )3 + · · · .

(3.16)

Si se multiplica (3.16) por la densidad h(ς2|σ2t ) y despues se integra el resultado, en virtud

de (3.4) se obtiene que

c(St, σ2t , t) =cBS(St, t; σ2

t,T ) + 12

∂2cBS(St, t; σ2t,T )

∂(σ2t,T )2

Var[ς2 | σ2t ]

+ 16

∂3cBS(St, t; σ2t,T )

∂(σ2t,T )3

Sesgo[ς2 | σ2t ] + · · · .

(3.17)

Como ya se habıa mostrado, cuando α = 0, entonces σ2t,T = σ2

t . Ademas, si en las derivadas

de (3.17) se sustituye ς2 por σ2t el resultado que se obtiene cuando se calculan las derivadas

Opciones con barrera y opciones parisinas... 34

con respecto de ς2 y despues se evaluan en el punto σ2t,T , es el mismo. Si ahora se utilizan

(3.14) y (3.15), se tiene que

c(St, σ2t , t) = cBS(St, t; σ2

t ) + 12

∂2cBS(St, t; σ2t )

∂(σ2t )2

[2(eκ − κ − 1)

κ2− 1]

σ4t

+ 16

∂3cBS(St, t; σ2t )

∂(σ2t )3

[e3κ − (9 + 18κ) eκ + 8 + 24κ + 18κ2 + 6κ3

3κ3

]σ6

t + · · · .(3.18)

Al calcular las derivadas parciales en (3.18), se tiene que si

d1 =ln(

StK

)+(r + 1

2σ2t

)(T − t)

√σ2

t (T − t),

entonces

∂d1

∂σ2t

=1

2σ2t

(√σ2

t (T − t) − d1

)= − d2

2σ2t

. (3.19)

Dado que d2 = d1 −√

σ2t (T − t), se concluye que

∂d2

∂σ2t

=∂d1

∂σ2t

− T − t

2√

σ2t (T − t)

= − d2

2σ2t

− T − t

2√

σ2t (T − t)

= − 12σ2

t

(√σ2

t (T − t) + d2

)

= − d1

2σ2t

.

(3.20)

De lo anterior se obtienen las siguientes identidades:

d1∂d1

∂σ2t

= d2∂d2

∂σ2t

= −d1d2

2σ2t

, (3.21)

d1∂d2

∂σ2t

+ d2∂d1

∂σ2t

= −d21 + d2

2

2σ2t

(3.22)

y

(d1 + d2)(

∂d1

∂σ2t

+∂d2

∂σ2t

)= − (d1 + d2)2

2σ2t

. (3.23)

Opciones con barrera y opciones parisinas... 35

De la definicion de cBS se tiene que

∂cBS

∂σ2t

= StΦ′(d1)∂d1

∂σ2t

− Ke−r(T−t)Φ′(d2)∂d2

∂σ2t

,

y

0 = StΦ′(d1) − Ke−r(T−t)Φ′(d2).

De esta forma,∂cBS

∂σ2t

=StΦ′(d1)(

∂d1

∂σ2t

− ∂d2

∂σ2t

)

=StΦ′(d1)T − t

2√

σ2t (T − t)

.

Y,

∂2cBS

∂(σ2t )2

=SΦ′′(d1)∂d1

∂σ2t

T − t

2√

σ2t (T − t)

− StΦ′(d1)(T − t)2

4[σ2t (T − t)]

32. (3.24)

Al utilizar el hecho de que Φ′′(d1) = −Φ′(d1)d1 y debido a (3.21), se sigue que∂2cBS

∂(σ2t )2

= − StΦ′(d1)d1∂d1

∂σ2t

T − t

2√

σ2t (T − t)

− StΦ′(d1)(T − t)2

4[σ2t (T − t)]

32

=StΦ′(d1)(

d1d2

2σ2t

)(T − t

2√

σ2t (T − t)

)− SΦ′(d1)

(T − t)2

4[σ2t (T − t)]

32

=StΦ′(d1)√

T − t

4σ3t

(d1d2 − 1) .

(3.25)

Observe tambien que en virtud de (3.23) y (3.24)

∂3cBS

∂(σ2t )3

=StΦ′′(d1)∂d1

∂σ2t

√T − t

4σ3t

(d1d2 − 1) + StΦ′(d1)√

T − t

4σ3t

(d1

∂d2

∂σ2t

+ d2∂d1

∂σ2t

)

− 3StΦ′(d1)(d1d2 − 1)√

T − t

8σ5t

= − StΦ′(d1)d1∂d1

∂σ2t

√T − t

4σ3t

(d1d2 − 1) − StΦ′(d1)√

T − t

4σ3t

(d21 + d2

2

2σ2t

)

− 3StΦ′(d1)(d1d2 − 1)√

T − t

8σ5t

=StΦ′(d1)(

d1d2

2σ2t

) √T − t

4σ3t

(d1d2 − 1) − StΦ′(d1)√

T − t

8σ5t

(d21 + d2

2

)

− 3StΦ′(d1)(d1d2 − 1)√

T − t

8σ5t

=StΦ′(d1)√

T − t

8σ5t

[(d1d2 − 3)(d1d2 − 1) −

(d21 + d2

2

)].

(3.26)

Opciones con barrera y opciones parisinas... 36

Finalmente, de (3.18), (3.25) y (3.26) se tiene que

c(St, σ2t , t) =cBS(St, t; σ2

t ) + 12

(StΦ′(d1)

√T − t

4σ3t

(d1d2 − 1))

×(

2(eκ − κ − 1)κ2

− 1)

σ4t

+ 16

(StΦ′(d1)

√T − t

8σ5t

[(d1d2 − 3) (d1d2 − 1) −

(d21 + d2

2

)])

×(

e3κ − (9 + 18κ) eκ + 8 + 24κ + 18κ2 + 6κ3

3κ3

)σ6

t + · · · .

(3.27)

La dinamica de la volatilidad no presenta reversion a la media, lo que podrıa represen-

tar una limitacion del modelo. Sin embargo, como se vera en el desarrollo de la aplicacion,

no hace falta contar con dicha caracterıstica ya que los datos estilizados para la volatili-

dad del subyacente elegido, no presentan esta propiedad; de hecho, los datos tienen una

α = 2 × 10−5 por lo que el supuesto simplificador de Hull y White es pertinente en este

caso. En un intento por presentar todos los elementos de caracter teorico, la siguiente

seccion se dedica a un breve resumen del modelo de Heston, que es mucho mas general que

el de Hull y White, en el sentido de que sı admite una dinamica con reversion a la media.

3.2 Resumen del Modelo de Heston de volatilidad estocastica

En esta seccion se presenta un breve resumen de la metodologıa de valuacion de opciones

con volatilidad estocastica, desarrollada por Heston (1993). Iniciamos con la definicion de

la dinamica del precio dada por:

dSt = µStdt + σtStdWt, (3.28)

Observe que por ahora, la tendencia no implica ningun supuesto sobre neutralidad al riesgo.

La variable estocastica σt esta restringida a valores positivos, y Wtt≥0 un movimiento

Opciones con barrera y opciones parisinas... 37

Browniano definido sobre un espacio fijo de probabilidad (ΩW

,FW

, PW

) equipado con la

filtracion FW

t t≥0.

La dinamica de la volatilidad sigue un proceso del tipo Ornstein-Uhlenbeck:

dσt = −βσtdt + δdUt, (3.29)

con Utt≥0 un movimiento Browniano en el espacio con medida de probabilidad PU

. A

diferencia del modelo de Hull y White, en el modelo de Heston existe una correlacion

arbitraria ρ entre ambos movimientos Brownianos, por lo que el premio al riesgo sera, en

general, distinto de cero:

Cov(dWt, dUt) = ρdt.

Si se aplica el lema de Ito a la dinamica de la volatilidad, se obtiene que la dinamica de la

varianza instantanea sigue un proceso de tipo Cox-Ingersoll-Ross de la forma:

dσ2t =

(δ2 − 2βσ2

t

)dt + 2δσtdUt, (3.30)

Una vez definidas las dinamicas, establece la ecuacion diferencial que debera resolver el

precio de la opcion, junto con sus condiciones de frontera, propone como candidato de

solucion un funcional de tipo Black y Scholes en el que el subyacente esta multiplicado por

una probabilidad ajustada de ejercicio optimo y se le resta el valor de descontado de pago

por ejercicio:

c(St, σ2t , t) = StP1 − KB(t, T )P2, (3.31)

donde P1 = P1(St, σ2t , t), P2 = P2(St, σ

2t , t) y B(t, T ) = e−r(T−t).

Aplicando el lema de Ito, la ecuacion diferencial se reduce a otras ecuaciones diferen-

ciales en terminos de P1 y P2. A falta de una definicion explıcita de las probabilidades

Opciones con barrera y opciones parisinas... 38

ajustadas, Heston recurre a plantear dichas ecuaciones diferenciales en terminos de las

funciones caracterısticas de P1 y P2, con solucion:

ϕj

(xt, σ

2t , t; u

)= eC(T−t;u)+D(T−t;u)σ2

t +iuxt , j = 1, 2 (3.32)

donde

C (τ ; u) = ruiτ +ν

σ2

[(bj − ργui + κ) τ − 2 ln

(1 − geκτ

1 − g

)],

D (τ ; u) =bj − ργui + κ

σ2

(1 − eκτ

1 − geκτ

),

g =bj − ργui + κ

bj − ργui − κ,

κ =√

(ργui − bj)2 − γ2 (2ajui − u2) ,

xt = ln(St)

y

τ = T − t.

De esta manera, es posible invertir las funciones caracterısticas para obtener las probabi-

lidades deseadas:

Pj

(xt, σ

2t , T ; ln(K)

)=

12

+1π

∫ ∞

0

Re

(e−iu ln(K)ϕj

(xt, σ

2t , T ; u

)

iu

)du, j = 1, 2. (3.33)

A partir de esta expresion, se pueden emplear metodos numericos tradicionales para la

evaluacion de la integral en (3.33), para que teniendo los valores de P1 y P2, se sustituyan

en (3.31) para obtener el precio de la opcion.

Dos aspectos a resaltar en la propuesta de Heston son que por medio de argumentos de

no arbitraje, se puede determinar la forma funcional del premio al riesgo por volatilidad

y que con una herramienta muy distinta a la que hemos manejado hasta ahora para la

solucion de ecuaciones diferenciales, obtiene una forma funcional muy similar a la de Black

y Scholes.

Opciones con barrera y opciones parisinas... 39

4. MARCO TEORICO DE LA VALUACION

DE OPCIONES POR SIMULACION

MONTE CARLO

En los ultimos anos, la industria financiera ha vivido una evolucion constante, propiciada

por la competencia global y fomentada por la ingenierıa financiera. Como parte de tal

evolucion, hemos visto el florecimiento de nuevos y complejos productos que tienden a sa-

tisfacer (y a veces hasta a crear) las necesidades tanto de depositantes como de prestatarios.

Ante la complejidad de diseno de dichos productos, las expresiones analıticas que

permiten la valuacion de los mismos se han vuelto difıciles de encontrar, y en algunos

casos, esta tarea resulta inviable. De hecho, el ultimo gran exito en este campo, que data

de 1973, fue la formula de valuacion de opciones europeas de Black-Scholes-Merton, basada

en una serie de supuestos que en general, no se presentan en la realidad.

Por esta razon, los encargados de la valuacion de tales instrumentos al interior de

las instituciones financieras, han echado mano de tecnicas computacionales que permiten

evaluar en forma exhaustiva las funciones de pago establecidas para cada uno de esos

complejos productos financieros. Es precisamente con esa intencion que desde finales de

los anos setenta los estudiosos de las matematicas financieras han hecho un mayor uso de

herramientas de analisis numerico, tales como los arboles binomiales y la Simulacion Monte

Carlo, para resolver problemas de valuacion de instrumentos financieros y de exposicion a

factores de riesgo que afectan estructuralmente su balance.

Opciones con barrera y opciones parisinas... 40

4.1. Definicion de la metodologıa Monte Carlo

Una definicion sencilla de la metodologıa Monte Carlo, propuesta por Donald Knuth (desta-

cado matematico, programador, musico y disenador grafico) reza que los metodos Monte

Carlo son todos aquellos metodos computacionales que utilizan numeros aleatorios, aunque

no necesariamente produzcan resultados correctos. Este ultimo senalamiento no quiere de-

cir en sı que un metodo Monte Carlo produzca resultados disparatados, sino que a diferencia

de otros metodos numericos, el error de estimacion que arroja no esta acotado en forma

determinista.

Harald Niederreiter ha confeccionado una definicion un poco mas precisa en terminos

matematicos que indica que un metodo Monte Carlo es un metodo computacional en el

que la cantidad a calcular se interpreta en un modelo estocastico y se estima por medio

de un muestreo aleatorio. Con base en esta definicion, podrıamos desde luego plantear un

sencillo ejemplo como el propuesto por Hull para la simulacion de un proceso Markoviano

que describe el precio de una accion en el tiempo, de forma que a partir de la dinamica del

precio y de su valor inicial podemos generar una serie de trayectorias posibles del precio.

Sea la dinamica del precio dada por el proceso de Wiener:

dS = µSdt + σSdW.

En forma discreta este proceso estarıa dado por:

∆S = µS∆t + σSε√

∆t.

Con un valor inicial de S0 , valores dados para los parametros µ y σ, ası como para

el intervalo ∆t, y una muestra aleatoria de n realizaciones independientes de ε, podemos

obtener el valor de ST en donde T = n∆t.

Opciones con barrera y opciones parisinas... 41

Con un cierto numero de estas trayectorias posibles, podrıamos determinar tambien

el valor de una opcion sobre dicha accion, si calculamos la funcion de pago al vencimiento

para todas estas trayectorias, calculamos su promedio y los descontamos a la tasa libre de

riesgo:

C0 = e−rT E[max(ST − K, 0)].

No obstante, en el caso de la opcion europea con estos mismos parametros, la expresion

de Black-Scholes nos lleva a una solucion analıtica exacta, por lo que no serıa este ejemplo

con el que se mostrarıa el alcance de la simulacion Monte Carlo.

Una forma clara de entender las razones para el uso de la simulacion Monte Carlo,

lo encontramos directamente en las tecnicas de integracion numerica sobre un espacio de

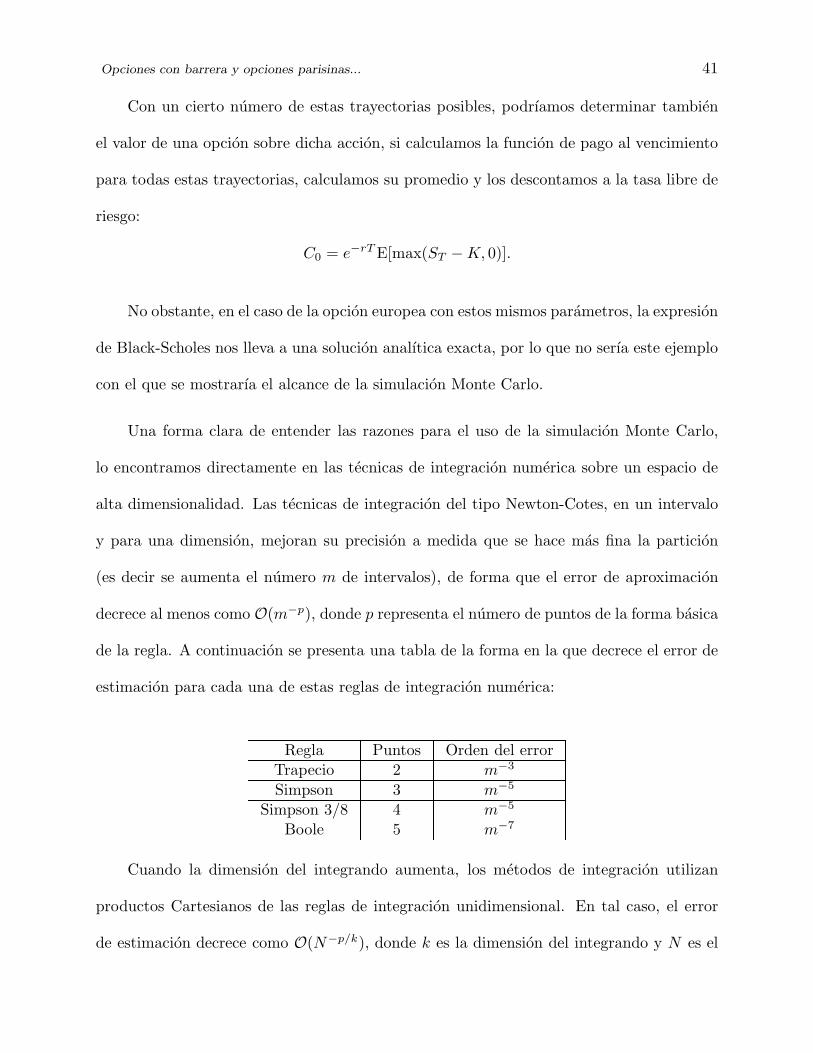

alta dimensionalidad. Las tecnicas de integracion del tipo Newton-Cotes, en un intervalo

y para una dimension, mejoran su precision a medida que se hace mas fina la particion

(es decir se aumenta el numero m de intervalos), de forma que el error de aproximacion

decrece al menos como O(m−p), donde p representa el numero de puntos de la forma basica

de la regla. A continuacion se presenta una tabla de la forma en la que decrece el error de

estimacion para cada una de estas reglas de integracion numerica:

Regla Puntos Orden del errorTrapecio 2 m−3

Simpson 3 m−5

Simpson 3/8 4 m−5

Boole 5 m−7

Cuando la dimension del integrando aumenta, los metodos de integracion utilizan

productos Cartesianos de las reglas de integracion unidimensional. En tal caso, el error

de estimacion decrece como O(N−p/k), donde k es la dimension del integrando y N es el

Opciones con barrera y opciones parisinas... 42

numero de nodos sobre los que se evalua el integrando. De la expresion anterior se puede

ver que el incremento en k es en detrimento de la precision de la integral. Visto de otra

forma, para mantener un cierto nivel de precision, el numero de nodos debe incrementarse

en forma exponencial con respecto a k.

Veamos ahora la aproximacion al valor de la integral por medio de una simulacion

Monte Carlo. Supongamos que se quiere aproximar el valor de la siguiente integral:

∫

A

f(x)dx,

y se sabe que el dominio de integracion esta en el espacio de la dimension del integrando,

de forma que es Lebesgue-medible en dicha dimension k. Entonces el dominio se puede

convertir en espacio de probabilidad con medida dµ = dx/λk(A) , donde λk(A) es la

medida de Lebesgue de dimension k. De esta forma, hemos transformado la integral en

una expresion de esperanza, en donde:

∫

A

f(x)dx = λk(A)∫

A

fdµ = λk(A)E[f ].

Entonces, podemos aproximar el valor de la esperanza a traves de una muestra,

sumando todos los valores muestreados y dividiendolos entre el numero n de muestras

aleatorias. Ademas la ley fuerte de los grandes numeros indica que cuando el numero de

muestra tiende a infinito, entonces la esperanza calculada tiende asintoticamente al valor

verdadero de la esperanza. El teorema central del lımite nos indica que en promedio, el

error de aproximacion de la esperanza ası calculada, es σf/√

n y por lo tanto, el de la

integral serıa, en promedio,

λk(A)σf√n

.

Opciones con barrera y opciones parisinas... 43

Como se puede ver en esta expresion, el error de aproximacion de la integral ya no depende

de la dimension del problema lo que representa una de las grandes ventajas del metodo

Monte Carlo sobre otros esquemas de simulacion en los que se involucran reglas de in-

tegracion numerica polinomiales. Otra de sus ventajas, es que tienen como requisito de

regularidad que el integrando sea dos veces integrable, condicion que es facil de obtener en

una amplia gama de integrandos.

Cabe hacer notar que los metodos Monte Carlo tambien tienen algunas caracterıs-

ticas negativas, entre las que destacan tres: la primera, es que la cota del error no es

determinista; como se ha comentado, el error de aproximacion en promedio depende de

N−1/2. Si el problema requiere que la cota del error sea conocida, Monte Carlo no puede

garantizarlo. En segundo termino, tenemos que la cota del error de aproximacion de la

integral es invariante ante mejoras en las condiciones de regularidad del integrando. Otra

de las desventajas de los metodos Monte Carlo, es que requieren de un muestreo aleatorio,

sin embargo, la generacion de muestras verdaderamente aleatorias es una tarea difıcil de

sistematizar.

Para hacer frente a estas desventajas, en los ultimos anos se han propuesto mejoras a la

metodologıa descrita previamente. Por una lado, se ha demostrado que en el caso particular

de algunas aplicaciones (como las de las finanzas) no es tan crıtico que el muestreo sea

totalmente aleatorio, de hecho, puede ocurrir que ni siquiera sea deseable. De esta forma,

se pueden utilizar secuencias numericas pseudo-aleatorias de baja discrepancia, que en

arreglos multidimensionales producen patrones de muestreo determinados, de forma que

se puede obviar la necesidad de numeros verdaderamente aleatorios para el muestreo, y en

algunos caso hasta se podrıan obtener tanto cotas de error mas angostas como cotas de

Opciones con barrera y opciones parisinas... 44

error deterministas. A las variantes de los metodos Monte Carlo que utilizan este tipo de

secuencias se les denomina metodos QuasiMonte Carlo. El otro tipo de desarrollo que se

ha dado para contrarrestar las carencias de los metodos Monte Carlo, consideran que dado

que la cota del error es probabilıstica, un estimador con una cota mas angosta es mejor, y

por ello dichas tecnicas son conocidas como de reduccion de la varianza. A continuacion

revisaremos las bases generales de las mas comunes:

4.2. Metodos QuasiMonte Carlo y secuencias de baja discrepancia

Uno de los insumos basicos de la simulacion Monte Carlo, es la generacion de numeros

aleatorios para el muestreo, tarea que en sentido estricto, no se puede realizar con un orde-

nador, en virtud de que es un dispositivo que se encarga de ejecutar comandos secuenciales

deterministas y no de realizar experimentos puramente estocasticos como el lanzamiento

de una moneda justa. Aunque en la practica se han desarrollado diferentes algorıtmos

para la generacion de numeros aleatorios, como el de Box-Muller, el algoritmo polar y

otros, puede ocurrir que en una cierta combinacion de condiciones, la secuencia generada

no permita realizar un muestreo uniforme. De aquı que se denomina metodos QuasiMonte

Carlo a procedimientos de muestreo similares al Monte Carlo tradicional, pero que utilizan

secuencias deterministas explıcitas que garanticen un muestreo mas uniforme, o al menos

permitan reducir la cota de error por debajo del N− 12 del montecarlo tradicional. Dentro

de este tipo de metodologıas, las mas populares son las que utilizan secuencias de baja

discrepancia.

Un ejemplo simplista, serıa el del plano cartesiano ya que dada un superficie de ` × `

los puntos A(i, j)i ∈ [0, l], j ∈ [0, l] estan igualmente espaciados en sentido horizontal

y vertical por la distancia ` y en sentido diagonal por la distancia `√

2. Sin embargo

Opciones con barrera y opciones parisinas... 45

en las aplicaciones de finanzas, se requiere que las secuencias ademas de una medida de

discrepancia baja tengan la cualidad de admitir nuevos elementos en la serie, que no es

el caso del plano cartesiano en virtud de que una vez dada la superficie `2 y la particion

A(i, j) solo se puede aumentar la resolucion rehaciendo el muestreo con una particion

mas fina. Las secuencias quasialeatorias o de baja discrepancia, que en la practica se

utilizan, son algoritmos que aprovechan la aritmetica de punto flotante del ordenador para

convertir grandes numeros, en fracciones decimales distribuidas generalmente en el rango

entre 0 y 1, como una variable aleatoria uniformemente distribuıda. Algunas de las mas

comunes son las de Halton (1960), Haselgrove (1961), Faure (1982), Niederreiter (1988)

y Sobol’(1967), siendo esta ultima la que se considera mas eficiente. A continuacion se

muestran los patrones de muestreo en dos dimensiones para secuencias de 1000 pares de

numeros distribuidos entre 0 y 1, construıdos con el algoritmo de Sobol’, de Halton y con

un generador de numeros aleatorios de uso comun.

Grafica 4.1 Patron de muestreo con secuencias de Sobol’

Opciones con barrera y opciones parisinas... 46