Nuestro Escenario 2015 para Mercado de Capitales: Elevada ... · Nuestro Escenario 2015 para...

25

Departamento de Análisis 1 Nuestro Escenario 2015 para Mercado de Capitales: Elevada Volatilidad en Primer Semestre Pero Esperamos Cierre Positivo en el Año Proyectamos 45,500 puntos al cierre de 2015, sin embargo habrá volatilidad en el primer semestre. Nuestra perspectiva de corto plazo para México es confusa ante la continua incertidumbre que rodea los precios del petróleo, y la importancia de estos en la economía nacional. Esperamos un 1S15 complicado, mientras los precios del crudo no toquen fondo, limitando el rendimiento potencial de la Bolsa Mexicana de Valores a 9% o 45,500 puntos al cierre de 2015. No obstante, no nos sorprendería si el índice principal se situé por debajo de los 40,000 puntos, correlacionado con los bajos precios del petróleo. Supuesto clave: los precios del petróleo tocan fondo en el primer trimestre. Basamos nuestra tesis en un rebote gradual hasta llegar a US$68 y US$62, para WTI y la mezcla mexicana, respectivamente, al cierre de 2015; tocando fondo en el primer trimestre del año. A pesar de la caída potencial de 50% en los ingresos por exportación petrolera, estos representan únicamente el 6% del PIB nacional, mientras las exportaciones manufactureras contribuyen con cerca de 20% del total, las cuales además presentan una tasa de crecimiento de 8%, apoyadas por el dinamismo en la economía estadounidense y la depreciación del peso.. PIB en 2015 crecería en un rango de 2.7% - 3.0%; US$ cotizaría en $14.2/pesos. El escenario base de nuestro equipo económico para el PIB 2015 es de un rango de 2.7% - 3.0%, con el dólar cerrando el año en $14.2/peso y promediando $14.5. Si bien, la caída en el precio del petróleo ha generado presión adicional en el tipo de cambio y existe la posibilidad de un aumento en la tasa de referencia por parte de la Reserva Federal, esperamos que los sólidos fundamentales de largo plazo de la economía mexicana, apoyados por las reformas estructurales, la disciplina fiscal y un correcto manejo de las reservas por parte del Banco de México, darán un eventual soporte a la divisa. Finalmente proyectamos un nivel de inflación de 3.85% para 2015 Aumento en los ingresos consolidados de 6% con una expansión de 34% en utilidad neta, impulsada por ganancias cambiarias en América Movil. Esperamos un aumento en las ventas consolidadas para las 45 compañías bajo cobertura de 6% en 2015, así como 7% en EBITDA y 34% en utilidad neta; esta última impulsada por una ganancia cambiaria de 112% en América Móvil. Excluyendo ésta, la utilidad neta consolidada crecería 16%. Recomendamos siete acciones… Bajo esta coyuntura, las acciones que consideramos sobresaldrán en el 2015 incluyen: Cemex (COMPRA, PO P$20.00). Esperamos una mejoría en los ingresos, así como un mayor apalancamiento operativo en México y EE.UU. (32%/18% de EBITDA); Aeroméxico (COMPRA, PO P$25.00). Al igual que todas las aerolíneas, ésta se vería beneficiada por la caída de 50% en el precio del combustible, el cual representa 33% del costo base (esperamos un aumento de 4 puntos porcentuales en el margen EBITDAR); Lamosa (COMPRA, PO P$35.00). El 19% de los ingresos proviene del mercado externo, principalmente de exportaciones a EE.UU. Asimismo, la compañía se vería beneficiada por menores costos energéticos; Alsea (COMPRA, PO P$50.00) la reciente adquisición de Grupo Zena (19% de sus ingresos) y una cobertura de riesgo cambiaria óptima. También recomendamos GMexico (COMPRA, PO P$50.00) gracias a incrementos significativos en la producción de cobre, la cual más que compensa la caída en el precio de este metal; también mantenemos una visión positiva en Gruma (COMPRA, PO P$175.00) gracias a que las ventas internacionales - principalmente a EE.UU. y 60% del total - se verán beneficiadas por la depreciación del peso. … y tres FIBRAS en 2015. Finalmente, en el sector de FIBRAS, recomendamos FUNO (COMPRA, PO P$60.0) debido al potencial de apreciación (+30.0%) y a un crecimiento similar en dividendo/CBFI, ambos soportados por adquisiciones atractivas; Prologis (COMPRA, PO P$30.30) la cual visualizamos como defensiva, ampliamente beneficiada por la depreciación del peso y expuesta al sector manufacturero; y FINN (COMPRA, VF P$20.00 ) debido a niveles de valuación atractivos (NOI cap rate de 8.0%), solidos fundamentales en el sector de hospedaje y un agresivo plan de expansión. Gustavo A. Teran Director Análisis Fundamental [email protected] +52 (55) 1103 66 00 x 1193 Departamento Análisis Enero 07, 2015

Transcript of Nuestro Escenario 2015 para Mercado de Capitales: Elevada ... · Nuestro Escenario 2015 para...

Departamento de Análisis 1

Nuestro Escenario 2015 para Mercado de Capitales: Elevada Volatilidad

en Primer Semestre Pero Esperamos Cierre Positivo en el Año

Proyectamos 45,500 puntos al cierre de 2015, sin embargo habrá volatilidad en el primer semestre. Nuestra

perspectiva de corto plazo para México es confusa ante la continua incertidumbre que rodea los precios del petróleo, y la

importancia de estos en la economía nacional. Esperamos un 1S15 complicado, mientras los precios del crudo no toquen

fondo, limitando el rendimiento potencial de la Bolsa Mexicana de Valores a 9% o 45,500 puntos al cierre de 2015. No

obstante, no nos sorprendería si el índice principal se situé por debajo de los 40,000 puntos, correlacionado con los bajos

precios del petróleo.

Supuesto clave: los precios del petróleo tocan fondo en el primer trimestre. Basamos nuestra tesis en un rebote

gradual hasta llegar a US$68 y US$62, para WTI y la mezcla mexicana, respectivamente, al cierre de 2015; tocando fondo

en el primer trimestre del año. A pesar de la caída potencial de 50% en los ingresos por exportación petrolera, estos

representan únicamente el 6% del PIB nacional, mientras las exportaciones manufactureras contribuyen con cerca de 20%

del total, las cuales además presentan una tasa de crecimiento de 8%, apoyadas por el dinamismo en la economía

estadounidense y la depreciación del peso..

PIB en 2015 crecería en un rango de 2.7% - 3.0%; US$ cotizaría en $14.2/pesos. El escenario base de nuestro equipo

económico para el PIB 2015 es de un rango de 2.7% - 3.0%, con el dólar cerrando el año en $14.2/peso y promediando

$14.5. Si bien, la caída en el precio del petróleo ha generado presión adicional en el tipo de cambio y existe la posibilidad

de un aumento en la tasa de referencia por parte de la Reserva Federal, esperamos que los sólidos fundamentales de

largo plazo de la economía mexicana, apoyados por las reformas estructurales, la disciplina fiscal y un correcto manejo de

las reservas por parte del Banco de México, darán un eventual soporte a la divisa. Finalmente proyectamos un nivel de

inflación de 3.85% para 2015

Aumento en los ingresos consolidados de 6% con una expansión de 34% en utilidad neta, impulsada por

ganancias cambiarias en América Movil. Esperamos un aumento en las ventas consolidadas para las 45 compañías

bajo cobertura de 6% en 2015, así como 7% en EBITDA y 34% en utilidad neta; esta última impulsada por una ganancia

cambiaria de 112% en América Móvil. Excluyendo ésta, la utilidad neta consolidada crecería 16%.

Recomendamos siete acciones… Bajo esta coyuntura, las acciones que consideramos sobresaldrán en el 2015

incluyen: Cemex (COMPRA, PO P$20.00). Esperamos una mejoría en los ingresos, así como un mayor apalancamiento

operativo en México y EE.UU. (32%/18% de EBITDA); Aeroméxico (COMPRA, PO P$25.00). Al igual que todas las

aerolíneas, ésta se vería beneficiada por la caída de 50% en el precio del combustible, el cual representa 33% del costo

base (esperamos un aumento de 4 puntos porcentuales en el margen EBITDAR); Lamosa (COMPRA, PO P$35.00). El

19% de los ingresos proviene del mercado externo, principalmente de exportaciones a EE.UU. Asimismo, la compañía se

vería beneficiada por menores costos energéticos; Alsea (COMPRA, PO P$50.00) la reciente adquisición de Grupo Zena

(19% de sus ingresos) y una cobertura de riesgo cambiaria óptima. También recomendamos GMexico (COMPRA, PO

P$50.00) gracias a incrementos significativos en la producción de cobre, la cual más que compensa la caída en el precio

de este metal; también mantenemos una visión positiva en Gruma (COMPRA, PO P$175.00) gracias a que las ventas

internacionales - principalmente a EE.UU. y 60% del total - se verán beneficiadas por la depreciación del peso.

… y tres FIBRAS en 2015. Finalmente, en el sector de FIBRAS, recomendamos FUNO (COMPRA, PO P$60.0) debido al

potencial de apreciación (+30.0%) y a un crecimiento similar en dividendo/CBFI, ambos soportados por adquisiciones

atractivas; Prologis (COMPRA, PO P$30.30) la cual visualizamos como defensiva, ampliamente beneficiada por la

depreciación del peso y expuesta al sector manufacturero; y FINN (COMPRA, VF P$20.00 ) debido a niveles de valuación

atractivos (NOI cap rate de 8.0%), solidos fundamentales en el sector de hospedaje y un agresivo plan de expansión.

Gustavo A. Teran

Director Análisis Fundamental

+52 (55) 1103 66 00 x 1193

Departamento Análisis

Enero 07, 2015

Actinver’s Equity Research

Índice

Escenario 2015 para Mercado de Capitales……………..……………………... Pág.. 1

Telecomunicaciones………………………….……………..……………………... Pág.. 3-5

Financiero…………...………………………….……………..……………………... Pág.. 6-8

Alimentos y Bebidas.………………………….……………..…………………….. Pág.. 9-11

Consumo……………..………………………….……………..…………………….. Pág.. 11-13

Cemento, Construcción y Vivienda…...…….……………..…………………….. Pág.. 14-15

Transporte…………………………….…...…….……………..…………………….. Pág.. 16-17

Industrial…………………………….…...…….……………..…………………….... Pág.. 18

Energía...…………………………….…...…….……………..…………………….... Pág.. 19

Fibras.....…………………………….…...…….……………..…………………….... Pág.. 20-23

Análisis Actinver 3

PERSPECTIVAS DEL SECTOR DE TELECOMUNICACIONES Y MEDIOS: 2015 SERÁ EL AÑO DE LA

COMPETENCIA, MÁS CAMBIOS REGULATORIOS Y FUSIONES Y ADQUISICIONES

En el sector de telecomunicaciones, anticipamos que habrá una mayor competencia debido a la entra-

da de AT&T por medio de la reciente adquisición de Iusacell. También esperamos que AT&T lideree la

actividad de fusiones y adquisiciones ya que creemos que esta empresa tiene la intención de incrementar su

participación de mercado. Por esta razón, es muy probable que AT&T trate de adquirir los activos mexicanos

de AMX o por lo menos parte de los de NIHD. Con respecto a los demás operadores, seguimos creyendo que

Axtel y/o Maxcom pudieran ser objetivos de adquisición por parte de Telefónica o de Alestra, subsidiaria de

Alfa.

Con respecto a las regulaciones, los cargos de larga distancia fueron eliminados a partir del 1 de

enero. Este negocio representa 10% de los ingresos de Axtel y 2% de Maxcom. El impacto en AMX será mar-

ginal ya que estimamos que este negocio representa alrededor de 1% de sus ingresos totales ya que es éste

un operador bastante diversificado.

En el sector de medios, IFETEL anunciará los resultados de la licitación de las dos nuevas cadenas de

televisión abierta el próximo mes de marzo. Las empresas que participaron en el proceso incluyen a Cade-

nas Tres, Grupo Radio Centro y Centro de Información Nacional de Estudios Tepeyac (CINET). Creemos que

solamente Cadenas Tres cuenta con las características necesarias para ser una verdadera cadena de TV en

México principalmente porque ya ha desarrollado su propia programación, en particular en lo que respecta a

noticias y telenovelas, además de que recientemente adquirió el equipo de futbol “Gallos Blancos” de Queréta-

ro, el cual cuenta con el famoso jugador brasileño Ronaldinho. Creemos que Grupo Radio Centro y CINET

carecen de la experiencia requerida en programación.

La transición digital del mercado de televisión abierta deberá concluir el 31 de diciembre del 2015.

Creemos que podría demorase debido a que la Secretaria de Telecomunicaciones todavía debe distribuir las

TV digitales nuevas. Es importante señalar que tanto Televisa y Azteca deberán devolver sus respectivos es-

pectros análogos en la banda de 700 MHz al gobierno mexicano, el cual lo utilizará para construir un “carrier

de carriers” de servicios telefónicos inalámbricos.

Por último, es probable que el IFETEL licite el espectro de banda de 2.5 Ghz a principios de 2016. Este

activo es muy valioso ya que puede ser utilizado para proporcionar servicios inalámbricos de banda ancha.

AMX (neutral). En AMX, estamos aumentando 2% los ingresos estimados de 2015 y de 2016 como re-

sultado de nuestras nuevas proyecciones macroeconómicas, las cuales incluyen un mayor tipo de

cambio. Estimamos que alrededor del 16% de las ventas de AMX están denominadas en US$. Sin embargo,

esto se compensa por la reducción de los márgenes de EBITDA de la empresa a 32.2% en 2014, 32.4% en

2014 y 31.9% en 2016 (de 32.3%, 32.8% y 32.3%, respectivamente) tomando en cuenta que el costo de equi-

po, el cual representa alrededor del 20% de los costos y gastos en efectivo totales, también se encuentra de-

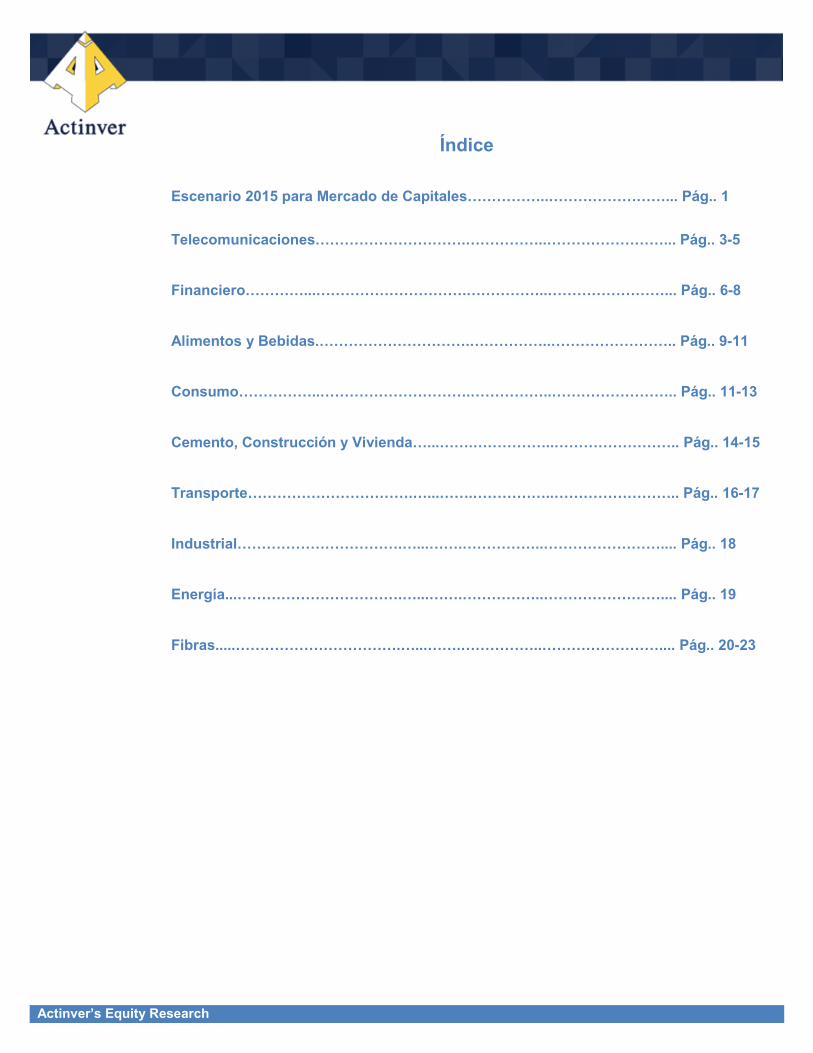

Sector: Telecomunicaciones y Medios

Compañía

Recom. Current

Price

PO 2015 Escenario

Base (P$)

Retorno

Div.

Rend.

Total

Val. Mdo

(USD mill) Liquidez

2015

P/U VE/

EBITDA

AMX Neutral $16.12 $17.00 2% 7% 75,590 Alta 12.7x 5.9x

Axtel VENTA $3.28 $3.50 0% 7% 291 Media -4.6x 4.5x

Maxcom COMPRA $2.26 $3.00 0% 33% 161 Media 15.9x 4.8x

Televisa Neutral $97.53 $105.00 0% 8% 19,558 Alta 31.2x 10.8x

Azteca COMPRA $5.90 $7.40 2% 28% 1,267 Media 10.2x 5.9x

Megacable COMPRA $56.68 $66.00 2% 19% 3,344 Media 18.7x 8.6x

Source: Actinver Estimates

U.R. (Under Review)

N.A. (Not Available)

Análisis Actinver 4

nominado en US$. Como consecuencia, hemos dejado prácticamente sin cambios nuestros estimados de EBI-

TDA para el periodo 2015-2016. Sin embargo, hemos disminuido la UPA proyectada a P$0.59 en 2014, P$1.27

en 2015 y P$1.16 en 2014 (de P$0.61, P$1.30 y P$1.21, respectivamente) debido principalmente al impacto

cambiario en el balance. Estamos manteniendo nuestro precio objetivo para finales de 2015 en P$17.0

(US$26.0 de ADR), debido principalmente a que lo hemos fijado con un modelo de flujos descontados. La re-

comendación es de MANTENER. La UPA que estamos proyectando se encuentra por debajo del consenso

durante el período en cuestión, lo cual significa que el mercado deberá revisar a la baja sus estimados durante

las próximas semanas. En el peor escenario, nuestro precio objetivo sería de P$16.0.

AXTEL (negativo). En Axtel, recientemente nos reunimos con Felipe Canales, Director de Finanzas. Él

cree que el EBITDA de la empresa podría aumentar 7% en 2014 de manera preliminar y sujeto a la confirma-

ción en la siguiente conferencia de prensa, impulsado por los negocio de internet, video y servicios integrados.

Sin embargo, creemos que las proyecciones de la empresa son optimistas si tomamos en cuenta que los car-

gos de larga distancia (que representaban el 10% de las ventas totales) fueron eliminados a partir de principios

de año. El Sr. Canales cree que empresa puede compensar en forma parcial este impacto lanzando nuevos

paquetes y también porque el servicio 1-800, que no desparecerá, es parte de los ingresos de larga distancia.

Sin embargo, nosotros estamos un tanto escépticos con relación a esta situación, por lo cual esperamos una

disminución del 6% en el EBITDA en 2015. También hemos aumentado nuestra pérdida proyectada por CPO a

P$1.18 en 2014, P$0.74 en 2015 y P$0.95 en 2016 (de P$0.78, P$0.86 y P$0.88, respectivamente) como re-

sultado de nuestros nuevos estimados macroeconómicos. El Sr. Canales también mencionó que Axtel invertirá

alrededor de US$200 millones en 2015 (por encima de nuestra expectativa de US$185 millones) y que la em-

presa generará un flujo libre de efectivo negativo por lo menos hasta 2016 o 2017, con lo cual estamos de

acuerdo. Consideramos que esta situación es problemática debido a que el apalancamiento llegará a 3.0x ha-

cia finales del 2016, comparado con los niveles actuales de 2.6x, antes de volver a bajar. Nuestra recomenda-

ción es de VENTA con un precio objetivo basado en un modelo de flujos descontados (“DCF” por sus siglas en

inglés) de P$3.50 por CPO. Creemos que el precio de las acciones rebotará solamente si la empresa es adqui-

rida por otro operador como Telefónica o Alestra. Axtel pudiera estar valuada en alrededor de 5.5x EBITDA, lo

cual se traduciría en un precio de alrededor de P$5.50/CPO. Esto solamente sucedería si el comprador lograra

generar sinergias significativas con Axtel lo cual le ayudaría a mejorar su generación de flujo libre de efectivo

de forma importante. En el peor escenario, nuestro precio objetivo sería de P$3.0.

MAXCOM (positivo). Maxcom deberá tener un año bastante bueno con un alza en ventas y EBITDA de

2% y 5%, respectivamente. Nuestro modelo ya incorpora el impacto de la eliminación de la larga distancia lo

cual le genera ingresos mensuales de P$15 millones. No incluye los contratos adicionales que Maxcom even-

tualmente podría obtener con las empresas relacionadas con el grupo controlador, incluyendo a Gigante y

GFNorte. Hemos revisado al alza la UPCPO proyectada de Maxcom a P$0.14 en 2015 y P$0.16 en 2016 (a

partir de P$0.09 y P$0.10, respectivamente) debido a nuestros nuevos pronósticos macroeconómicos que ge-

neran un impacto positivo en la hoja de balance ya que cerca del 40% de la caja está denominada en US$. En

el estado de resultados, la depreciación del peso deberá tener un impacto limitado ya que el monto de ventas

en US$ se encuentra básicamente en línea con los costos en US$. En el peor escenario, nuestro precio

objetivo sería de P$2.60.

TELEVISA (Positivo). Creemos que 2015 será un buen año para Televisa con incrementos en ingresos y

EBITDA del 7% en ambos casos, impulsados principalmente por SKY y por la división de telecomunicacio-

nes, lo cual incluye un sólido crecimiento orgánico y el efecto de la adquisición de Cablecom que se llevó a

cabo en agosto del año pasado. Los resultados de la división de publicidad deberán mantenerse estables debi-

do a la falta de eventos extraordinarios, tales como la Copa Mundial. En relación con la utilidad neta, hemos

disminuido nuestra UPCPO proyectada a P$1.44 en 2014 (de P$1.89). Sin embargo, hemos aumentado la

UPCPO estimada a P$3.12 en 2015 y P$3.40 en 2016 (de P$3.09 y P$3.41, respectivamente) después de

haber incluido nuestras nuevas proyecciones macroeconómicas en nuestro modelo. Continuamos con nuestra

recomendación de MANTENER y precio objetivo de P$105.0, el cual fijamos con un modelo de suma de las

partes. En el peor escenario, nuestro precio objetivo sería de P$92.0.

Análisis Actinver 5

AZTECA (negativo). En Azteca, disminuimos la UPCPO a P$0.18 en 2014, P$0.58 en 2015 y P$0.52 en

2016 (de P$0.47, P$0.60 y P$0.61, respectivamente) después de nuestras recientes conversaciones con

la administración y también debido a nuestras nuevas proyecciones macroeconómicas. También reduji-

mos el precio objetivo de P$9.00 a P$7.40 por CPO. Creemos que Azteca presentará resultados operativos

débiles durante el año debido a la falta de eventos extraordinarios tales como la Copa Mundial. Sin embargo,

estamos manteniendo nuestra recomendación de COMPRA en esta emisora debido a que esta una de las

empresas de medios más baratas del mundo ya que cotiza a un P/U 2015E de 11.1x. Además, anticipamos

una recuperación operativa en 2016. En el peor escenario, nuestro precio objetivo sería de P$6.50.

MEGACABLE (positivo). En Megacable, ajustamos ligeramente a la baja nuestra UPCPO estimada a

P$2.76 en 2014, P$3.04 en 2015 y P$3.31 en 2016, (de P$2.78, P$3.03 y P$3.31, respectivamente), como

resultado de las nuevas proyecciones macroeconómicas. La empresa registró un monto limitado de pasi-

vos en US$ los cuales se encuentran parcialmente compensadas por la caja en US$. Además, los costos de

programación están cubiertos a P$12.50/US$. Nuestra recomendación de COMPRA permanece con un precio

objetivo 2015E revisado de P$66.0/CPO (desde un nivel original de P$72.0). En el peor escenario, nuestro

precio objetivo sería de P$63.0.

Actinver’s Equity Research 6

PERSPECTIVAS DEL SECTOR FINANCIERO

Esperamos que el sector financiero mexicano presente un sólido desempeño en 2015. Nuestro escena-

rio base contempla un incremento nominal anual de 13% en el crédito bancario total (alrededor de 2x el PIB

nominal) y del 15% en el crédito del sector de micro-finanzas. Los principales factores que impulsarán este

crecimiento serán una expansión del PIB del 2.7% y la aún baja penetración de servicios financieros en Méxi-

co.

Anticipamos que el crédito al gobierno, consumo e hipotecario aumentarán 17%, 15% y 15%, respecti-

vamente. El segmento empresarial podría crecer solamente 10% (más hacia finales del año) debido a que es

probable que los corporativos sigan refinanciando su deuda bancaria por medio de la emisión de bonos.

Creemos que GFNorte, Sanmex, GFregio y GFInter seguirán ganando participación de mercado en sus

respectivos segmentos. El banco más afectado serán Banamex, ya que sigue impactado por Oceanografía y

por los recientes cambios de administración.

Los márgenes de las industrias bancaria y de micro-finanzas deberán expandirse si el Banco de México

aumenta sus tasas de interés. Esto es muy probable que suceda durante la segunda mitad del año de acuer-

do con los economistas de Actinver.

Creemos que la calidad de los activos de la industria bancaria mejorará ligeramente con una tasa de cartera

vencida a cartera total del 3.2% (ligeramente menor que la de 3.3% que esperamos para finales del 2014).

Desde el punto de vista regulatorio, la Comisión Nacional para la Protección y Defensa de los Usuarios

de Servicios Financieros (Condusef) anunció el pasado 15 de diciembre la creación del nuevo Buró de

Crédito. Esto ayudará a la industria financiera mexicana a realizar un análisis mucho más estricto de los posi-

bles prestamistas, lo cual ayudará a reducir la morosidad. Por su parte, la CNBV implementará la cobertura de

liquidez de Basilea III y cambiará el cálculo de las provisiones en el segmento de consumo.

Por el lado negativo, esperamos que GFNorte y Sanmex registren menores ganancias por intermedia-

ción comparado con los niveles record de este año. Desde nuestro punto de vista, el mayor riesgo en

nuestro escenario base es un desempeño macroeconómico más débil de lo esperado. Sin embargo, el crédito

bancario crecería alrededor del 7-8% y el crédito del sector de micro-finanzas se expandirá 9-10% en el peor

escenario si hubiese una revisión a la baja en el PIB mexicano. En otras palabras, creemos que estos dos sec-

tores son defensivos.

GFNORTE (positivo). Esperamos que GFNorte presente un sólido desempeño en el 2015 con un creci-

miento en su cartera crediticia del 14%, pero más hacia la segunda mitad del año. El margen de interés

neto deberá expandirse marginalmente a 4.6% debido a las mayores tasas de interés. Las ganancias por inter-

Sector: Financiero

Compañía

Recom. Current

Price

PO 2015 Escenario

Base (P$)

Retorno

Div.

Rend.

Total

Val. Mdo

(USD mill) Liquidez

P/VL 2015E P/U

GFNorte O COMPRA $77.50 $95.00 1% 24% 15,269 Alta 2.2x 11.4x

Sanmex B VENTA $29.26 $31.00 2% 8% 14,061 Alta 1.9x 12.3x

GFRegio O COMPRA $74.33 $95.00 1% 29% 1,671 Alta 2.7x 13.0x

GFInter O COMPRA $95.69 $113.00 2% 20% 1,831 Media 2.1x 10.9x

Bolsa A Neutral $26.51 $30.00 4% 17% 1,077 Alta 3.0x 20.0x

Gentera * N.A. $28.08 N.A. 7% N.A. 3,283 Alta 4.1x 14.1x

Findep COMPRA $5.44 $7.50 0% 38% 277 Baja 1.1x 9.9x

Qc CPO COMPRA $31.40 $36.00 3% 18% 885 Media 3.3x 19.8x

Fuente: Estimados Actinver

Baj. Rev. (Bajo Revisión)

N.A. (No Aplica)

Actinver’s Equity Research 7

mediación podrían ser menores que la del año anterior, lo cual dará como resultado una utilidad neta de

P$18.9 mil millones, un 21% superior a la del 2014. Es poco probable que GFNorte lleve a cabo una fusión con

GFInter ya que el primero puede crecer en el segmento gubernamental por sí mismo y con la ayuda de Carlos

Hank González. Nuestra recomendación de COMPRA en GFNorte se debe principalmente a sus sólidos funda-

mentos y a su atractiva valuación con un P/VL tangible de 2.2x y un P/U proyectado de 11.7x. El mayor riesgo

a nuestra recomendación de COMPRA es si la empresa sigue enfrentando prepagos por parte de los clientes

corporativos y/o si hay cambios adicionales en el equipo administrativo. En el peor escenario, nuestro precio

objetivo sería de P$ 90.0.

SANMEX (positivo). Los resultados de Sanmex deberán mejorar en el 2015 apoyados principalmente en

un crecimiento orgánico en la cartera crediticia del 11% impulsado por el segmento de consumo. Tam-

bién esperamos que la razón de cartera vencida a cartera total disminuya a un 3.5% a finales de año, a partir

del 3.8% del 2014. Como en el caso de GFNorte, las ganancias por intermediación deberán ser menores com-

paradas con las de este año. Sanmex podría comenzar a experimentar cierto apalancamiento operativo positi-

vo relacionado con las aperturas de sucursales el año anterior. Esto deberá reducir la razón de eficiencia a

41.8%. Esperamos que la empresa siga beneficiándose de sus estrategias fiscales, lo cual podría traducirse en

una tasa de impuestos del 24.0%. Como resultado, la utilidad neta se incrementará 18% a P$16.1 mil millones,

con un ROE del 14.5%. Creemos que será difícil que Sanmex alcance el ROE del 20% en el largo plazo. De

hecho, nosotros establecimos nuestro precio objetivo de P$31.0 por acción con un modelo Gordon Shapiro el

cual utiliza un ROE de largo plazo del 17.5%. El mayor riesgo a nuestra recomendación de VENTA en Sanmex

sería si la empresa reportara resultados más sólidos que los esperados. En el peor escenario, nuestro pre-

cio objetivo sería de P$ 30.0.

GFREGIO (positivo). Creemos que el 2015 será otro año positivo para GFRegio debido a su enfoque en

el segmento de PYMES. Por esta razón, esperamos un crecimiento en la cartera crediticia del 20%. La cali-

dad de los activos deberá permanecer en un muy sólido nivel con una razón de cartera vencida a cartera total

de 1.7%, entre las menores de la industria bancaria mexicana. El margen de interés neto deberá alcanzar

4.2% (a partir del 3.9% del 2014), debido a las mayores tasas de interés. La eficiencia podría reducirse a

44.3% debido al apalancamiento operativo. Anticipamos una mayor tasa de impuestos del 28.5% lo cual gene-

rará un incremento del 17% en la utilidad neta y un ROE del 18.3%. GFRegio es parte del portafolio de las 10

acciones favoritas de Actinver. Nuestra recomendación de COMPRA se debe a los sólidos fundamentos de la

empresa y la baja valuación de la acción con P/VL de 2.6x y un P/U proyectado de 12.7x. El mayor riesgo a

nuestra recomendación de COMPRA sería si GFRegio enfrentara una mayor competencia por parte de grupos

financieros más grandes como Sanmex. Establecimos un precio objetivo 2015E por medio de modelo Gordon

Shapiro el cual utiliza un ROE a largo plazo del 21.0% y una tasa de crecimiento en perpetuidad del 6.2%. En

el peor escenario, nuestro precio objetivo sería de P$ 85.0.

GFINTER (positivo). Esperamos que la cartera crediticia de GFInter se incremente 18% y que la razón

de cartera vencida a cartera total permanezca en 0.2%, la menor de la industria. Esto impulsará la utilidad

neta en 19% a P$4.3 mil millones, traduciéndose en un ROE de 17.3%. Creemos que nuestras proyecciones

son conservadoras ya que la empresa espera un incremento en su cartera del 20-25%. No creemos que la

reciente corrección en los precios del petróleo vaya a reducir el monto de participaciones federales a los esta-

dos y municipios ya que existe una cobertura a un precio de US$76.4 por barril, el cual se encuentra significati-

vamente por arriba del precio actual de mercado. Sin embargo, si los precios del petróleo se mantuvieran en

un nivel bajo en 2016, definitivamente reducirán estas participaciones y, por lo tanto, los resultados de GFInter.

Actualmente contamos con una recomendación de COMPRA en las acciones de GFInter con un PO de

P$113.00. Este último se deriva de un modelo Gordon Shapiro que incluye un ROE de largo plazo de 19.0% y

una tasa nominal de crecimiento a perpetuidad del 6.1%. En el peor escenario, nuestro precio objetivo se-

ría de P$ 106.0.

BOLSA (positivo). Esperamos que el EBITDA de la Bolsa así como las utilidades netas aumenten 4% y

5%, respectivamente, debido principalmente a la recuperación de los volúmenes de operación y del monto de

acciones listadas apoyados en una mejor actividad macroeconómica y en las reformas estructurales. Con rela-

ción a este punto, la empresa espera que se listen 10 acciones lo cual incluye a 5 OPI’s. La Bolsa también se

Actinver’s Equity Research 8

beneficiará de su integración al MILA (Mercado Integrado Latinoamericano). Esto pudiera compensar los efec-

tos de la nueva regulación que permitirá que los fondos mutuos se deslisten, la cual esperamos que entre en

vigor durante la primera mitad del año. En 2013, estos clientes le generaron ingresos a la Bolsa por P$30 millo-

nes, lo cual representó alrededor de 1% de sus ventas totales. Sin embargo, no esperamos que todos los fon-

dos se deslisten, lo cual limitará el impacto potencial. En el peor escenario, nuestro precio objetivo sería de

P$ 28.0.

FINDEP (positivo). Proyectamos que el crecimiento de la cartera de crédito de Findep se acelerará a 8%

debido a una mayor actividad macroeconómica y a la recuperación del ingreso disponible en los seg-

mentos bajos de la población. La calidad de los activos deberá permanecer sin cambios con una razón de

cartera vencida a cartera total del 6.5%, ligeramente por arriba de la de 6.4% que proyectamos para el 2014.

Como en la mayoría de las empresas financieras, el margen de interés neto deberá expandirse, en este caso a

57.9%. Esto debería impulsar las utilidades netas en 21% a P$395 millones, traduciéndose así en un ROE del

10.8%, por arriba del 9.8% que estimamos para 2014. Nuestra recomendación de COMPRA en Findep se de-

be principalmente a su favorables perspectivas de crecimiento sólido y a una baja valuación con un P/VL de

1.3x y un P/U proyectado de 10.8x. Estamos reduciendo nuestro precio objetivo de P$8.50 a P$7.50 para refle-

jar las condiciones actuales del mercado. Fijamos este nuevo precio objetivo con un modelo Gordon Shapiro

que incorpora un ROE de largo plazo del 13.5% y un crecimiento a perpetuidad del 6.3%. En el peor escena-

rio, nuestro precio objetivo sería de P$ 6.50.

QUÁLITAS (positivo). En Quálitas, esperamos un desempeño débil en el 4T14 a pesar de un crecimien-

to de doble digito en las primas emitidas. Creemos que la empresa se ha visto afectada por el aumento en

las indemnizaciones de responsabilidad civil. Además, Quálitas registrará una perdida extraordinaria debido a

un ajuste en sus reservas. Para el 2015, nuestra visión es más conservadora después de la junta que llevamos

a cabo con la administración de la empresa. Por esa razón, estamos reduciendo la utilidad proyectada a P$715

millones (UPCPO de P$1.59), a partir de P$728 millones (UPCPO de P$1.62). Esperamos que las primas emi-

tidas y devengadas aumenten 10% en ambos casos (a partir de 15% y 13%, respectivamente). También pro-

yectamos que el índice combinado alcanzará 96.3% (por encima de 95.6% anterior). Por estas razones, esta-

mos reduciendo nuestro precio objetivo a P$36.00 de P$41.0. Continuamos con nuestra recomendación de

COMPRA debido a la recuperación operativa que anticipamos. El mayor riesgo de nuestra recomendación

sería si la empresa no lograra alcanzar nuestras expectativas en 2015. En el peor escenario, nuestro precio

objetivo sería de P$ 33.0.

Actinver’s Equity Research 9

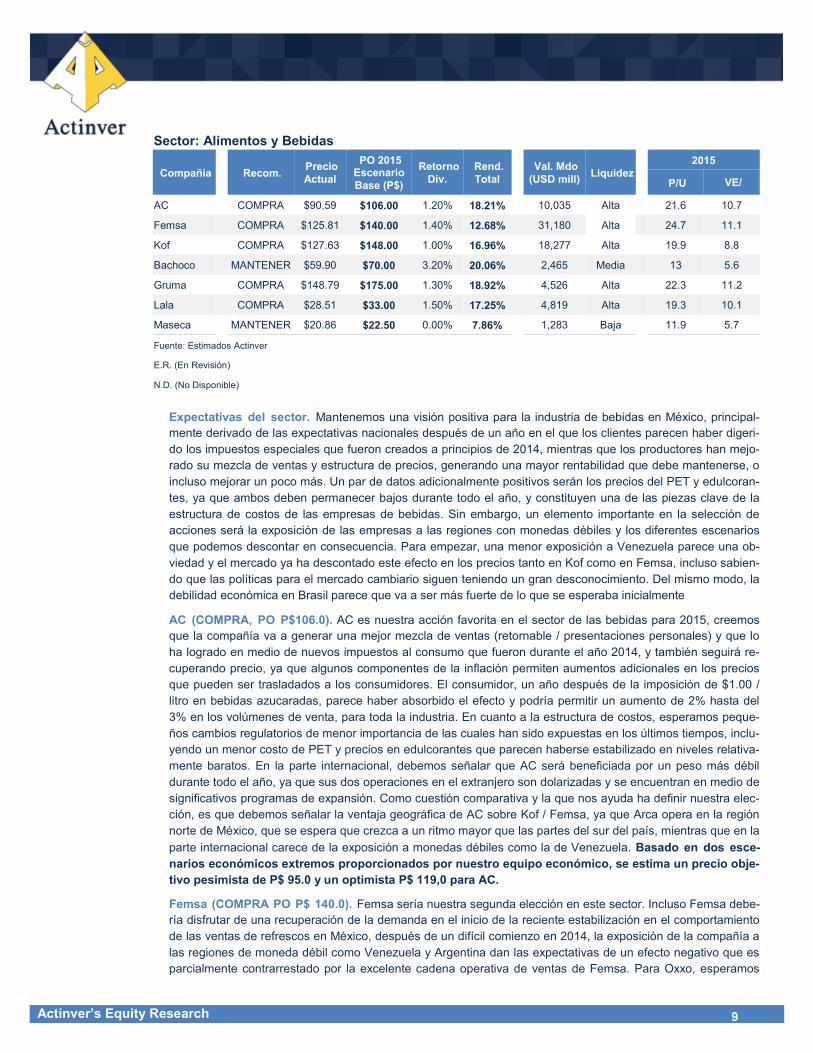

Expectativas del sector. Mantenemos una visión positiva para la industria de bebidas en México, principal-

mente derivado de las expectativas nacionales después de un año en el que los clientes parecen haber digeri-

do los impuestos especiales que fueron creados a principios de 2014, mientras que los productores han mejo-

rado su mezcla de ventas y estructura de precios, generando una mayor rentabilidad que debe mantenerse, o

incluso mejorar un poco más. Un par de datos adicionalmente positivos serán los precios del PET y edulcoran-

tes, ya que ambos deben permanecer bajos durante todo el año, y constituyen una de las piezas clave de la

estructura de costos de las empresas de bebidas. Sin embargo, un elemento importante en la selección de

acciones será la exposición de las empresas a las regiones con monedas débiles y los diferentes escenarios

que podemos descontar en consecuencia. Para empezar, una menor exposición a Venezuela parece una ob-

viedad y el mercado ya ha descontado este efecto en los precios tanto en Kof como en Femsa, incluso sabien-

do que las políticas para el mercado cambiario siguen teniendo un gran desconocimiento. Del mismo modo, la

debilidad económica en Brasil parece que va a ser más fuerte de lo que se esperaba inicialmente

AC (COMPRA, PO P$106.0). AC es nuestra acción favorita en el sector de las bebidas para 2015, creemos

que la compañía va a generar una mejor mezcla de ventas (retornable / presentaciones personales) y que lo

ha logrado en medio de nuevos impuestos al consumo que fueron durante el año 2014, y también seguirá re-

cuperando precio, ya que algunos componentes de la inflación permiten aumentos adicionales en los precios

que pueden ser trasladados a los consumidores. El consumidor, un año después de la imposición de $1.00 /

litro en bebidas azucaradas, parece haber absorbido el efecto y podría permitir un aumento de 2% hasta del

3% en los volúmenes de venta, para toda la industria. En cuanto a la estructura de costos, esperamos peque-

ños cambios regulatorios de menor importancia de las cuales han sido expuestas en los últimos tiempos, inclu-

yendo un menor costo de PET y precios en edulcorantes que parecen haberse estabilizado en niveles relativa-

mente baratos. En la parte internacional, debemos señalar que AC será beneficiada por un peso más débil

durante todo el año, ya que sus dos operaciones en el extranjero son dolarizadas y se encuentran en medio de

significativos programas de expansión. Como cuestión comparativa y la que nos ayuda ha definir nuestra elec-

ción, es que debemos señalar la ventaja geográfica de AC sobre Kof / Femsa, ya que Arca opera en la región

norte de México, que se espera que crezca a un ritmo mayor que las partes del sur del país, mientras que en la

parte internacional carece de la exposición a monedas débiles como la de Venezuela. Basado en dos esce-

narios económicos extremos proporcionados por nuestro equipo económico, se estima un precio obje-

tivo pesimista de P$ 95.0 y un optimista P$ 119,0 para AC.

Femsa (COMPRA PO P$ 140.0). Femsa sería nuestra segunda elección en este sector. Incluso Femsa debe-

ría disfrutar de una recuperación de la demanda en el inicio de la reciente estabilización en el comportamiento

de las ventas de refrescos en México, después de un difícil comienzo en 2014, la exposición de la compañía a

las regiones de moneda débil como Venezuela y Argentina dan las expectativas de un efecto negativo que es

parcialmente contrarrestado por la excelente cadena operativa de ventas de Femsa. Para Oxxo, esperamos

Sector: Alimentos y Bebidas

Compañía

Recom. Precio

Actual

PO 2015 Escenario

Base (P$)

Retorno

Div.

Rend.

Total

Val. Mdo

(USD mill) Liquidez

2015

P/U VE/

AC COMPRA $90.59 $106.00 1.20% 18.21% 10,035 Alta 21.6 10.7

Femsa COMPRA $125.81 $140.00 1.40% 12.68% 31,180 Alta 24.7 11.1

Kof COMPRA $127.63 $148.00 1.00% 16.96% 18,277 Alta 19.9 8.8

Bachoco MANTENER $59.90 $70.00 3.20% 20.06% 2,465 Media 13 5.6

Gruma COMPRA $148.79 $175.00 1.30% 18.92% 4,526 Alta 22.3 11.2

Lala COMPRA $28.51 $33.00 1.50% 17.25% 4,819 Alta 19.3 10.1

Maseca MANTENER $20.86 $22.50 0.00% 7.86% 1,283 Baja 11.9 5.7

Fuente: Estimados Actinver

E.R. (En Revisión)

N.D. (No Disponible)

10

que continúe superando el sector de comercio minorista en su conjunto, el crecimiento vendrá a tasas menores

que los últimos años, aunque sólo sea por el tamaño que ha alcanzado; esperamos que el crecimiento de las

ventas mismas tiendas sea sólido, el cual podría alcanzar el rango de 4%. La definición de cuestiones clave

vendrán en los próximos meses sobre el negocio farmacéutico y la posibilidad de listar a Oxxo como una em-

presa independiente en la BMV, ya que ambos conducirían al reconocimiento del verdadero valor de la empre-

sa en el mercado. Nuestro precio objetivo revisado para 2015 se ha fijado en P$ 140.0, mientras que para

los dos escenarios económicos estamos dando un precio objetivo pesimista de P$ 126.0 y un optimista

P$ 158.0.

Kof (COMPRA, PO P$ 148.0). Kof ofrece el mayor potencial de rendimiento en nuestra muestra de empresas

de bebidas, pero también tiene el nivel de riesgo más alto debido a su mayor concentración en los países de

América del Sur, especialmente Argentina y Venezuela. En México, se esperamos que la compañía alcance

tasas positivas de crecimiento en los volúmenes después de un año completo de la aplicación de impuestos a

las bebidas azucaradas, que por ahora parecen haber sido absorbidos por el mercado, mientras que los pre-

cios promedio deberán seguir avanzando tanto en la mejora de la mezcla de ventas como en ajustes de los

precios nominales. Kof tiene el más amplio rango entre nuestras empresas al considerar los diversos escena-

rios económicos para el año 2015; mientras que nuestro precio objetivo base es P$ 148.0, nuestro objeti-

vo pesimista sería de P$ 125.0, mientras que un expectativas optimistas podrían llevar el precio a P$

170.0.

Bachoco (MANTENER PO P$ 70.0). El 2014 será un año difícil de superar, ya que Bachoco se recuperó de

del impacto de la gripe aviar de principios del año anterior y luego disfrutó de un extraordinario 3T que fue es-

tacionalmente anormal, que eludió el débil y habitual comportamiento de la industria al registrar fuertes resulta-

dos tanto en términos de ingresos, y más importante, en las utilidades. Asimismo, durante 2014 la acción tuvo

un destacado comportamiento que será difícil de replicar, e incluso si creemos que el precio de la acción va

seguir apreciándose en el año, esperamos una tendencia positiva pero moderada en el futuro. Un factor deter-

minante para los resultados futuros será la posible adquisición que aún no se ha materializado y que muy bien

podría fortalecer la excesiva liquidez que la empresa tienen en el balance. Esto sería muy probablemente en el

mercado estadounidense, dado problemas de competencia en México, debido a la posición dominante en el

mercado nacional por parte de Bachoco; destacamos el sólido balance que incluso da a la empresa una deuda

neta a EBITDA negativa. Por último, tenemos que recordar que sus materias primas han experimentado una

fuerte tendencia bajista que ha apoyado el aumento de los márgenes, pero no esperamos que continúe al mis-

mo ritmo. Para nuestros dos escenarios económicos estamos considerando un PO P$ 64.0 para el esce-

nario negativo, mientras que un PO de P$ 78.0 para nuestra estimación optimista.

Gruma (COMPRA PO P$ 175.0). Buscamos otro año positivo en el que Gruma continúe mejorando resultados

de su renovado enfoque hacia los accionistas, aunque a tasas mucho más bajas de los beneficios inmediatos

que ya se han tenido; en términos absolutos, hay que señalar que la venta de su negocio de harina de trigo

(Molimex) significará que después de los aumentos que proyectamos en el negocio a base de maíz, las cifras

totales difícilmente cambiarán respecto a los niveles de pre-venta. Aun así, todavía buscamos mejores márge-

nes ya que la racionalización de productos sigue dando sus frutos, y los bajos precios del maíz han ayudando

a la estructura de costos de la empresa, teniendo en cuenta la combinación de valor añadido mejorada dentro

de sus ventas totales. Esperamos pequeñas adquisiciones que serán en los próximos períodos ya que parece

que hay muy pocos competidores a gran escala que podrían ser compatibles en operaciones; como tal, en la

parte financiero continuará mejorando, por el momento esperamos que el restablecimiento de una política de

dividendos consistente a partir de este año. Para nuestros dos escenarios económicos estamos conside-

rando un PO P$ 161.0 para el escenario pesimista, mientras que un PO de P$ 190.0 sería nuestra esti-

mación optimista.

11

Lala (COMPRA PO P$ 33.0). Aún a la espera de una adquisición significativa, el crecimiento en 2015 para

Lala será limitada a una mayor penetración en sus categorías funcionales, una tendencia modesta en la cate-

goría principal de leche, y un incremento del +1.6% en los ingresos procedentes de la reciente adquisición de

Esquimo en Centroamérica. Creemos que la empresa tiene dos caminos claros para mejorar su perfil de creci-

miento en los próximos trimestres: entrar en el negocio de la carnes frías en México, o continuar con grandes

adquisiciones en CA o incluso en los EE.UU.. De cualquier manera, creemos que deberíamos ver anuncios

durante este año, con la reciente baja en los mercados genera una oportunidad más atractiva para entrar en el

cuadrilátero de las fusiones y adquisiciones. La reciente incorporación del exdirector General de Walmex, Scot

Rank, que a partir de julio se hará cargo del puesto del Director General Arquimedes Celis, también debe reali-

zar la parte de clave de la empresa que es la expansión de la empresa. Para nuestros dos escenarios eco-

nómicos estamos considerando un PO de P$ 29.5 para el escenario negativo, mientras que un PO de

P$ 38.0 sería nuestra estimación optimista.

Maseca (MANTENER PO 22.50) Tenemos una visión positiva para el rendimiento operativo de la compañía,

aunque su cuota de mercado en México parece cerca del límite. No obstante, la estrategia para optimizar toda

la cadena de producción y el ambiente positivo presentado por el descenso de las materias primas ha apoyado

una tendencia positiva en la acción durante 2013 y 2014, y debe seguir haciéndolo incluso si las ganancias

adicionales parecieran ser marginales, comparado con los excelentes avances en años anteriores. Un parte

débil de la acción es su falta de liquidez. Para nuestros dos escenarios económicos, estamos consideran-

do es un PO P$ 19.0 para el escenario pesimista, mientras que un PO de P$ 24.5 sería nuestra estima-

ción optimista.

12

Expectativas del sector. Aunque los efectos de las reformas estructurales en México todavía tomaran cierto

tiempo para tener un impacto significativo hacia los consumidores, esperamos un ligero repunte en las tenden-

cias de consumo que podrían ser durante 2015, en el regreso de un mayor ingreso disponible por reducciones

en las tarifas en los servicios de telecomunicaciones y otros gastos específicos, como la electricidad, mientras

que al mismo tiempo las remesas de Estados Unidos aumentar su valor en pesos. Sin embargo, las determi-

nantes claves como la confianza de los consumidores y los niveles de empleo (y la calidad) podría estarse

rezagando, por lo que podría ser un año modesto en general. La calidad crediticia de los clientes será un as-

pecto importante de supervisar dentro de las tiendas departamentales, a raíz de un deterioro significativo du-

rante 2014.

Alsea (COMPRA PO P$ 50.0). Alsea comenzará a consolidar Grupo Zena en su reporte del 4T14, y se con-

vertirá en uno de sus motores de crecimiento durante 2015, a la par con la consolidación de todo el año de

Vips. Será conveniente determinar si la integración de Zena se llevará acabo sin problemas, tal y como lo es-

peramos, mientras que todavía estamos esperando ver las sinergias de la integración de Vips, ya que al día de

hoy sólo hemos visto los costos relacionados de cierres, liquidaciones y gastos relacionados. Impacto del tipo

de cambio debe ser en gran medida neutral en Alsea, ya que se maneja un 20% de los costos ligados al dólar

(queso y café, principalmente) son contrarrestados por un ingreso del 20% en moneda dura por parte de Zena,

al momento la deuda es manejada en relación a la generación de ingresos: 80% en pesos, 19% en euros, y

1% en otros. También buscamos un mejor año para el débil negocio de Burger King ya que la empresa ha

puesto en marcha muchos cambios para mejorar su oferta y adaptarla a los gustos de los mexicanos y el en-

torno competitivo global, incluso se han realizado cierre de algunas unidades no rentables. El plan de expan-

sión en América Central y del Sur sigue sin cambio en absoluto. Por último, creemos que la compañía reducirá

gradualmente su apalancamiento y no prevén más adquisiciones durante al menos un par de años. No obstan-

te, hemos ajustado nuestro precio objetivo 2015 de P$62.50 a P$50.0, al incorporar indicadores económicos

actuales, que implican menores tasas de crecimiento y las mayores tasas de tipo de cambio, así como una

mayor prima de riesgo de la empresa. Para nuestros dos escenarios económicos, estamos considerando

un PO de P$ 43.5 en el escenario pesimista, mientras que un PO de P$ 54.0 sería nuestra estimación

optimista.

Chdraui (MANTENER PO P$ 45.0). Chedraui será una de las pocas empresas del sector minorista que po-

drían beneficiarse significativamente del tipo de cambio más alto, ya que aproximadamente una quinta parte de

sus ingresos se generan en sus tiendas en Estados Unidos. Aun así, la expansión del margen sería irrelevante

en mercancía y los gastos generales en dichas unidades ya que están relacionados en gran parte a la moneda

estadounidense. Además la confianza de los consumidores estadounidenses ha aumentado y en la parte norte

de nuestro país. A pesar de su posición como la compañía con los márgenes más bajos entre el sector, vemos

el entorno actual como una oportunidad para mejorar durante el año 2015; viniendo de ventas mismas tiendas

Sector: Consumo

Compañía

Recom. Precio

Actual

PO 2015 Escenario

Base (P$)

Retorno

Div.

Rend.

Total

Val. Mdo

(USD mill) Liquidez

2015

P/U VE/

EBITDA

Alsea COMPRA $41.30 $50.00 0.00% 21.07% 2,293 High 34.9 12.9

Chdraui MANTENER $40.80 $45.00 0.00% 10.29% 2,708 High 20.6 9.5

Comerci VENTA $47.07 $49.00 0.00% 4.10% 3,522 High 23.9 11

Soriana MANTENER $38.05 $43.00 0.00% 13.01% 4,717 Medium 22.7 10.1

Walmex COMPRA $30.61 $37.00 2.10% 22.98% 36,497 High 22.6 11.9

Livepol MANTENER $144.37 $162.00 0.80% 13.01% 13,027 High 23.6 14.4

Gsanborn MANTENER $22.61 $24.00 0.00% 6.15% 3,624 Medium 18.1 8.8

Sport MANTENER $25.09 $27.00 0.00% 7.61% 142 Medium 29.5 8.7

Source: Actinver Estimates

U.R. (Under Review)

N.A. (Not Available)

13

con tendencia negativa a lo largo de 2014, esperamos que Chedraui aproveche de una mejor mezcla de ven-

tas y una gestión más estricta de las campañas de promoción. Sin embargo, la empresa tiene que disminuir

sus pasivos para tener una mejor oportunidad de crecimiento, ya que su flujo libre de efectivo sufrirá por que la

compañía todavía se enfrenta a cuatro pagos anuales de P$1,200 mn por impuestos atrasados, como se vio

en el 2014. Para nuestros dos escenarios económicos se están considerando un PO de P$41.0 en el

escenario pesimista, mientras que un PO de P$51.0 sería nuestra estimación optimista.

Comerci (VENTA PO P$ 49.0). Seguimos teniendo una opinión negativa sobre la acción, incluso con los resul-

tados operativos que han ido mejorado, la valuación de las acciones aún incorpora una premio significativo

sobre sus competidores, dada la posibilidad de una venta, que en nuestra opinión cada día que pasa se vuelve

menos probable. De hecho, podríamos esperar que la empresa reanude eventualmente un plan de crecimiento

orgánico e incluso a contemplar una política de dividendos renovado, ahora que las finanzas han mejorado

considerablemente, todo ello sujeto a un gasto de capital de mantenimiento fortalecido que especialmente de-

ben centrarse en el formato de bodega que, en nuestra opinión, se ha dejado a un lado, mientras que la com-

pañía se centró en sus formatos de más alta gama de City Market y Fresko. Para nuestros dos escenarios

económicos estamos considerando un PO P$42.5 para el escenario pesimista, mientras que un PO de

P$54.0 sería nuestra estimación optimista.

Soriana (MANTENER PO P$ 43.0). Soriana se enfrenta al reto de completar su esfuerzo de remodelación en

la primera parte del año, con el fin de recuperar clientes perdidos que habían empujado las ventas mismas

tiendas de la compañía consistentemente hacia abajo desde mediados de 2013, y cerrar el año con un desem-

peño operativo renovado. En esta etapa, somos escépticos de un cambio operativo rápido ya que la competen-

cia difícilmente dejará ir la cuota de mercado que recién ha conquistado, y esto puede incluso significar presión

para los márgenes de Soriana como un costo de promociones que podrían ser necesarios para atraer de nue-

vo a estos clientes. Todo esto podría generar que Soriana publique ventas más débil durante el año 2015, y en

consecuencia esperamos el anuncio en las próximas semanas de un modesto programa de expansión. Para

nuestros dos escenarios económicos estamos considerando un PO de P$38.0 para el escenario pesi-

mista, mientras que un PO de P$ 46.5 sería nuestra estimación optimista.

Walmex (COMPRA PO P$ 37.0). Walmex es nuestra empresa favorita en la industria al ser la única empresa

que calificamos con COMPRA dentro del sector. Creemos que Sams, que ha sido un lastre para el rendimiento

de las ventas desde hace dos años, finalmente podría comenzar a estabilizarse durante el primer semestre del

año y finalmente mostrar cifras positivas de ventas hacia el final del año, ya que la distribución de la tienda

junto a la variedad de productos están homologados para las nuevas localidades ya existentes en 20 de sus

158 unidades. Mientras tanto, esperamos que el formato Bodega continúe proporcionando una base sólida de

expansión junto con una actuación estelar en Centroamérica, mientras que en términos de expansión del piso

de ventas buscaríamos una tasa de crecimiento de 5%, que, aunque modesto en los promedios históricos,

podría ser el más grande entre los competidores. Por último, tras la venta de Vips y el banco, debemos de

mantener el ojo en, Suburbia, sus tiendas departamentales, ya que podría ser las siguientes en venderse, o en

tener un gran cambio de imagen, por lo menos. El menor ritmo de inversión también podría significa un posible

incremento en el pago de dividendo, pero que no estamos tomando en cuenta. Para nuestros dos escena-

rios económicos estamos considerando un PO P$ 33.0 para el escenario pesimista, mientras que un

PO de P$ 42.0 sería nuestra estimación optimista.

Livepol (MANTENER PO P$162.0). Esperamos que el comportamiento de ventas de Livepol continúe lideran-

do los grandes almacenes departamentales -una minorista en general- durante el año 2015 con un nuevo im-

pulso en su formato Fábricas de Francia se une a su expansión orgánica que hasta 2014 tenía privilegiadas las

unidades originales Liverpool. Esta tendencia reconoce más pequeñas urbanizaciones o comunidades con

menor poder adquisitivo como mercados atractivos para el formato de grandes almacenes, con sólo pequeños

ajustes en la oferta de productos (y línea de crédito) que sean necesarias. Además, debemos señalar el es-

fuerzo considerable en las boutiques independientes que se han establecido dentro de los dos centros comer-

ciales de Livepol y ubicaciones de terceros, ya que esperamos que las marcas de la compañía en estos luga-

res se sumarán a las ventas más allá de la tendencia que podría ser concedida con su gran -formato box y

marcas de ropa de moda- liderazgo que se han sumado a la compañía. Por lo tanto, en el supuesto base de su

13

P$ 6,000 mn Capex anual, estaríamos esperando un mayor número de unidades más pequeñas a principios

de 2015. El único elemento pesimista en nuestro entusiasmo es el deterioro de su cartera de crédito, en el que

aproximadamente la mitad de las ventas se realizan. A una tasa de cartera vencida de 5.9%, aun está lejos de

ser el 8% alcanzado después de la crisis de 2008, pero ya ha afectado los resultados del 2T y 3T; la empresa

se enfrenta a la delicada tarea de lograr un buen equilibrio entre el fomento de las tendencias de compra de

sus clientes, y el mantenimiento de una cartera de crédito. En base a los escenarios económicos nuestro

PO pesimista para Livepol sería P$150.0, mientras que el rango optimista podría alcanzar P$ 186.0.

GSanborn (MANTENER PO P$ 24.0). La empresa se enfrenta a 2015 con la necesidad de ponerse al día con

el plan de expansión retrasada, mientras que espera un nuevo enfoque en la mercancía de ropa, zapatos, jo-

yería, etc. que cubrirá la baja que ha sido ampliamente notable en comparación con otros competidores, Liver-

pool. Estamos poco convencidos de los beneficios de las remodelaciones, ya que en el caso de Sears parece

que las tiendas que han sido remodeladas han tenido mejores resultados, mientras que en el caso de unidades

de Sanborns, los beneficios no son tan claros y un cambio más profundo puede ser necesaria eventualmente.

Aun así, vamos a esperar más pruebas antes de hacer un cambio de opinión más positiva sobre los cambios

que, por el momento, se supone que tienen un impacto positivo en nuestro modelo de ingresos. El cambio en

sus viejos formatos de Mixup hacia unidades iShop también podría ser una fuente de noticias positivas, ya que

la empresa necesita para hacer frente a la disminución de la rentabilidad operativa que se ha visto en los últi-

mos tres trimestres de forma consecutivos. Para nuestros dos escenarios económicos estamos conside-

rando un PO P$21.0 para el escenario pesimista, mientras que un PO de P$ 27.4 sería nuestra estima-

ción optimista.

Sport (MANTENER, PO P$ 27.0). Para 2015, Sport una vez más se enfrenta al reto de seguir consolidando

los clubes de reciente apertura (siete en 2014, de los 42 en funcionamiento), en estos momentos se encuen-

tran buscando nuevas alternativas de expansión, a la vez mantener los gastos bajo control y generar una ma-

yor rentabilidad que el tamaño debería permitírselos por ahora. El enorme potencial de crecimiento en la indus-

tria del ejercicio ha llevado a la creación de nuevas categorías más económicas de otros competidores que

ahora se han localizado en todo el país, sin embargo, México sigue teniendo una muy baja penetración pero

las oportunidades de expansión siguen siendo amplias. En este momento, Sport tiene sólo dos clubes en cons-

trucción, mientras que la meta anual se ha fijado en cerca de seis, como regla general, por lo que un cataliza-

dor para la acción será anuncios de nuevos lugares. Otro catalizador será la solidificación de las expectativas

de un flujo de efectivo positivo, que incluso, si esperamos que llegue pero sólo hasta 2016, debería tener un

camino bien definido como resultado de continua mejoría y los fondos internamente cubran una mayor propor-

ción de gasto de capital mientras el tiempo vaya transcurriendo. Para Sport, nuestra PO pesimista es de

P$23.5 , mientras que el extremo optimista sería de P$ 31.0.

Actinver’s Equity Research 14

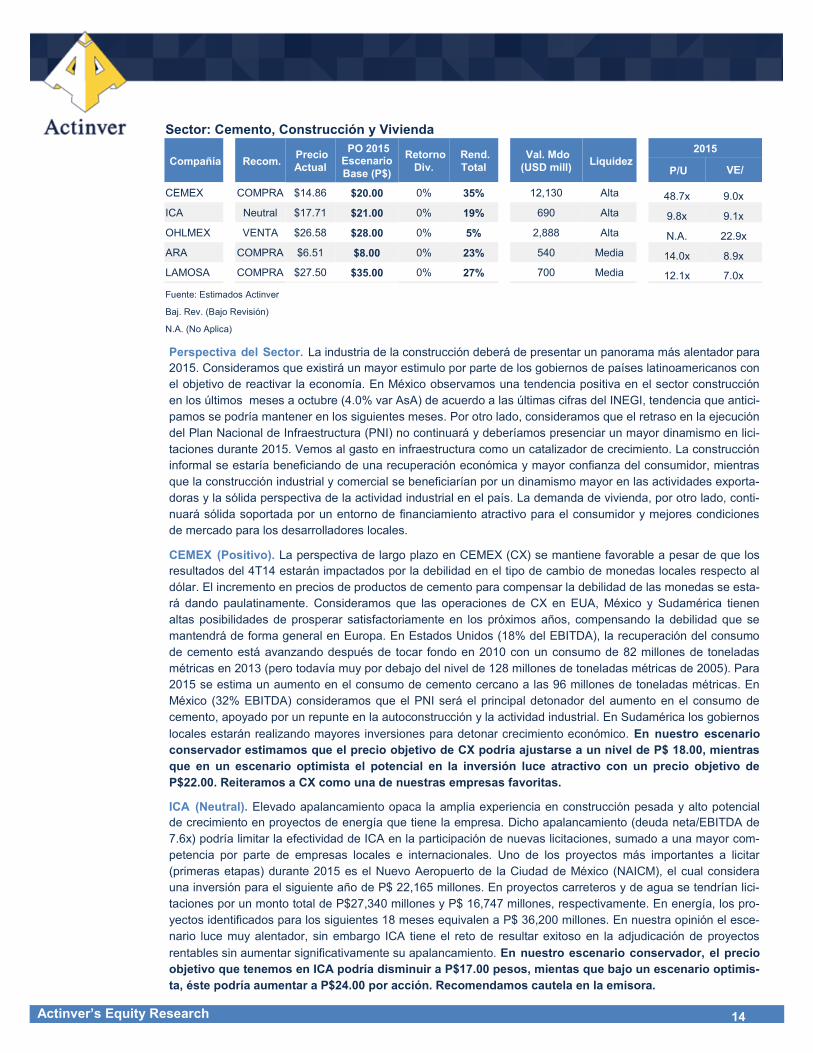

Perspectiva del Sector. La industria de la construcción deberá de presentar un panorama más alentador para

2015. Consideramos que existirá un mayor estimulo por parte de los gobiernos de países latinoamericanos con

el objetivo de reactivar la economía. En México observamos una tendencia positiva en el sector construcción

en los últimos meses a octubre (4.0% var AsA) de acuerdo a las últimas cifras del INEGI, tendencia que antici-

pamos se podría mantener en los siguientes meses. Por otro lado, consideramos que el retraso en la ejecución

del Plan Nacional de Infraestructura (PNI) no continuará y deberíamos presenciar un mayor dinamismo en lici-

taciones durante 2015. Vemos al gasto en infraestructura como un catalizador de crecimiento. La construcción

informal se estaría beneficiando de una recuperación económica y mayor confianza del consumidor, mientras

que la construcción industrial y comercial se beneficiarían por un dinamismo mayor en las actividades exporta-

doras y la sólida perspectiva de la actividad industrial en el país. La demanda de vivienda, por otro lado, conti-

nuará sólida soportada por un entorno de financiamiento atractivo para el consumidor y mejores condiciones

de mercado para los desarrolladores locales.

CEMEX (Positivo). La perspectiva de largo plazo en CEMEX (CX) se mantiene favorable a pesar de que los

resultados del 4T14 estarán impactados por la debilidad en el tipo de cambio de monedas locales respecto al

dólar. El incremento en precios de productos de cemento para compensar la debilidad de las monedas se esta-

rá dando paulatinamente. Consideramos que las operaciones de CX en EUA, México y Sudamérica tienen

altas posibilidades de prosperar satisfactoriamente en los próximos años, compensando la debilidad que se

mantendrá de forma general en Europa. En Estados Unidos (18% del EBITDA), la recuperación del consumo

de cemento está avanzando después de tocar fondo en 2010 con un consumo de 82 millones de toneladas

métricas en 2013 (pero todavía muy por debajo del nivel de 128 millones de toneladas métricas de 2005). Para

2015 se estima un aumento en el consumo de cemento cercano a las 96 millones de toneladas métricas. En

México (32% EBITDA) consideramos que el PNI será el principal detonador del aumento en el consumo de

cemento, apoyado por un repunte en la autoconstrucción y la actividad industrial. En Sudamérica los gobiernos

locales estarán realizando mayores inversiones para detonar crecimiento económico. En nuestro escenario

conservador estimamos que el precio objetivo de CX podría ajustarse a un nivel de P$ 18.00, mientras

que en un escenario optimista el potencial en la inversión luce atractivo con un precio objetivo de

P$22.00. Reiteramos a CX como una de nuestras empresas favoritas.

ICA (Neutral). Elevado apalancamiento opaca la amplia experiencia en construcción pesada y alto potencial

de crecimiento en proyectos de energía que tiene la empresa. Dicho apalancamiento (deuda neta/EBITDA de

7.6x) podría limitar la efectividad de ICA en la participación de nuevas licitaciones, sumado a una mayor com-

petencia por parte de empresas locales e internacionales. Uno de los proyectos más importantes a licitar

(primeras etapas) durante 2015 es el Nuevo Aeropuerto de la Ciudad de México (NAICM), el cual considera

una inversión para el siguiente año de P$ 22,165 millones. En proyectos carreteros y de agua se tendrían lici-

taciones por un monto total de P$27,340 millones y P$ 16,747 millones, respectivamente. En energía, los pro-

yectos identificados para los siguientes 18 meses equivalen a P$ 36,200 millones. En nuestra opinión el esce-

nario luce muy alentador, sin embargo ICA tiene el reto de resultar exitoso en la adjudicación de proyectos

rentables sin aumentar significativamente su apalancamiento. En nuestro escenario conservador, el precio

objetivo que tenemos en ICA podría disminuir a P$17.00 pesos, mientas que bajo un escenario optimis-

ta, éste podría aumentar a P$24.00 por acción. Recomendamos cautela en la emisora.

Sector: Cemento, Construcción y Vivienda

Compañía

Recom. Precio

Actual

PO 2015 Escenario

Base (P$)

Retorno

Div.

Rend.

Total

Val. Mdo

(USD mill) Liquidez

2015

P/U VE/

CEMEX COMPRA $14.86 $20.00 0% 35% 12,130 Alta 48.7x 9.0x

ICA Neutral $17.71 $21.00 0% 19% 690 Alta 9.8x 9.1x

OHLMEX VENTA $26.58 $28.00 0% 5% 2,888 Alta N.A. 22.9x

ARA COMPRA $6.51 $8.00 0% 23% 540 Media 14.0x 8.9x

LAMOSA COMPRA $27.50 $35.00 0% 27% 700 Media 12.1x 7.0x

Fuente: Estimados Actinver

Baj. Rev. (Bajo Revisión)

N.A. (No Aplica)

Actinver’s Equity Research 15

OHLMEX (Negativo). La coyuntura actual de la empresa con un elevado apalancamiento (deuda neta/EBITDA

efectivo de 11.5x) limita de forma importante la posibilidad de OHLMEX en participar en nuevos proyectos. La

potencial venta/monetización de CONMEX, su principal activo, podría afectar la generación de EBITDA de la

empresa, a pesar de que utilizaría los recursos para disminuir pasivos debido a que estaría realizando inversio-

nes también en proyectos menos maduros. Consideramos que el riesgo de ejecución y maduración en activos

bajo operación podría afectar las operaciones futuras de la empresa. En base a nuestro análisis bajo un

escenario conservador, nuestro precio objetivo se podría ajustar a un nivel de P$25.00 pesos, mientras

que en un escenario optimista podríamos esperar un aumento a P$31.00. Seguimos recomendando

cautela en ésta emisora.

ARA (Positivo). Consideramos que ARA es uno de los vehículos más atractivos para invertir en el sector de

construcción debido a su sólida posición financiera (deuda neta/EBITDA de 1.4x), generación de flujo libre de

efectivo (P$ 300 millones en promedio) y su liderazgo en el sector. La estrategia de la empresa se enfoca en

crecer de forma rentable, ofrecer nuevos formatos más atractivos de desarrollos y contar con reservas territo-

riales de alta calidad. En nuestra opinión el sector vivienda se encuentra en el punto de inflexión y el panorama

luce alentador en los años por venir. Los inicios de construcción mantienen una tendencia positiva. El gobierno

federal está dando mayores apoyos a través de la Sociedad Hipotecaria Federal (SHF). La demanda se man-

tiene sólida con un bono demográfico que soporta un fuerte crecimiento en el mediano-largo plazo. La forma-

ción de nuevos hogares se estima en aproximadamente 500 mil al año. En un escenario pesimista, nuestro

precio objetivo podría ajustarse a un nivel de P$7.20, mientras que bajo un escenario optimista, el pre-

cio podría aumentar a P$ 9.00 pesos por acción.

LAMOSA (Positivo). La recuperación del sector de construcción y sobre todo de la edificación generan seña-

les positivas sobre el desempeño de LAMOSA. Dicho índice, a pesar de tener resultados favorables en los

últimos meses, todavía se encuentra con un rezago acumulado de 10% (de 2009 a la fecha) respecto al

desempeño que ha tenido el PIB en México. Por tal razón consideramos que durante 2015 la demanda de pro-

ductos cerámicos podría incrementarse, apoyado por una mejor perspectiva en la confianza del consumidor, el

crecimiento en la construcción comercial e industrial. LAMOSA es la empresa con mayores márgenes del sec-

tor con un margen EBITDA de 19.5%, superior en 450 pb respecto a sus competidores. La producción de sus

productos con tecnología de punta y sinergias a nivel operativo ayudan a la empresa a mejorar sustancialmen-

te su valuación, con un abaratamiento de 12% en su múltiplo VE/EBITDA para 2015. En nuestro escenario

pesimista, nuestro precio objetivo se ajustaría a P$ 31.00, mientras que bajo nuestro escenario optimis-

ta el precio objetivo aumentaría a P$ 38.00.

Actinver’s Equity Research 16

Perspectiva del Sector. Durante el 2015 el panorama para el sector aeroportuario resulta muy alentador. La

demanda deberá de continuar con su tendencia positiva llevando consigo un aumento de un dígito alto en el

tráfico de pasajeros, soportado principalmente por una recuperación gradual del consumo y tarifas atractivas

por parte de las aerolíneas. El crecimiento económico y la implementación de las reformas, principalmente la

energética, apoyaran el aumento del tráfico de pasajeros de negocios. Los esfuerzos por parte de grupos aero-

portuarios y aerolíneas para incrementar nuevas rutas y frecuencias generan un entorno de crecimiento soste-

nido en el mediano y largo plazo. La reducción en el precio del petróleo genera menores costos asociados a

éste insumo favoreciendo los resultados de aerolíneas, beneficio que será compensado en la medida que és-

tas transfieran una menor tarifa a los pasajeros. En el largo plazo, con la entrada en operación del NAICM,

estimamos que la conectividad, frecuencias y rutas en la red local del país se estarán incrementando, generan-

do un escenario positivo para los grupos aeroportuarios y aerolíneas en general.

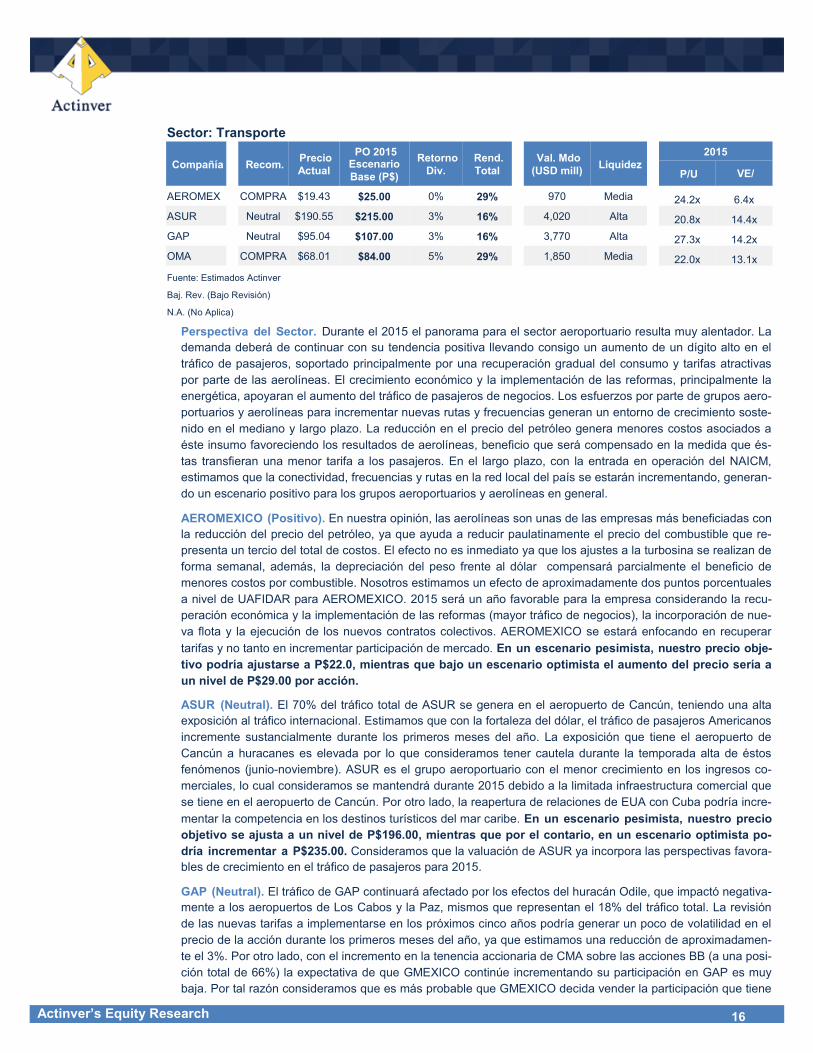

AEROMEXICO (Positivo). En nuestra opinión, las aerolíneas son unas de las empresas más beneficiadas con

la reducción del precio del petróleo, ya que ayuda a reducir paulatinamente el precio del combustible que re-

presenta un tercio del total de costos. El efecto no es inmediato ya que los ajustes a la turbosina se realizan de

forma semanal, además, la depreciación del peso frente al dólar compensará parcialmente el beneficio de

menores costos por combustible. Nosotros estimamos un efecto de aproximadamente dos puntos porcentuales

a nivel de UAFIDAR para AEROMEXICO. 2015 será un año favorable para la empresa considerando la recu-

peración económica y la implementación de las reformas (mayor tráfico de negocios), la incorporación de nue-

va flota y la ejecución de los nuevos contratos colectivos. AEROMEXICO se estará enfocando en recuperar

tarifas y no tanto en incrementar participación de mercado. En un escenario pesimista, nuestro precio obje-

tivo podría ajustarse a P$22.0, mientras que bajo un escenario optimista el aumento del precio sería a

un nivel de P$29.00 por acción.

ASUR (Neutral). El 70% del tráfico total de ASUR se genera en el aeropuerto de Cancún, teniendo una alta

exposición al tráfico internacional. Estimamos que con la fortaleza del dólar, el tráfico de pasajeros Americanos

incremente sustancialmente durante los primeros meses del año. La exposición que tiene el aeropuerto de

Cancún a huracanes es elevada por lo que consideramos tener cautela durante la temporada alta de éstos

fenómenos (junio-noviembre). ASUR es el grupo aeroportuario con el menor crecimiento en los ingresos co-

merciales, lo cual consideramos se mantendrá durante 2015 debido a la limitada infraestructura comercial que

se tiene en el aeropuerto de Cancún. Por otro lado, la reapertura de relaciones de EUA con Cuba podría incre-

mentar la competencia en los destinos turísticos del mar caribe. En un escenario pesimista, nuestro precio

objetivo se ajusta a un nivel de P$196.00, mientras que por el contario, en un escenario optimista po-

dría incrementar a P$235.00. Consideramos que la valuación de ASUR ya incorpora las perspectivas favora-

bles de crecimiento en el tráfico de pasajeros para 2015.

GAP (Neutral). El tráfico de GAP continuará afectado por los efectos del huracán Odile, que impactó negativa-

mente a los aeropuertos de Los Cabos y la Paz, mismos que representan el 18% del tráfico total. La revisión

de las nuevas tarifas a implementarse en los próximos cinco años podría generar un poco de volatilidad en el

precio de la acción durante los primeros meses del año, ya que estimamos una reducción de aproximadamen-

te el 3%. Por otro lado, con el incremento en la tenencia accionaria de CMA sobre las acciones BB (a una posi-

ción total de 66%) la expectativa de que GMEXICO continúe incrementando su participación en GAP es muy

baja. Por tal razón consideramos que es más probable que GMEXICO decida vender la participación que tiene

Sector: Transporte

Compañía

Recom. Precio

Actual

PO 2015 Escenario

Base (P$)

Retorno

Div.

Rend.

Total

Val. Mdo

(USD mill) Liquidez

2015

P/U VE/

AEROMEX COMPRA $19.43 $25.00 0% 29% 970 Media 24.2x 6.4x

ASUR Neutral $190.55 $215.00 3% 16% 4,020 Alta 20.8x 14.4x

GAP Neutral $95.04 $107.00 3% 16% 3,770 Alta 27.3x 14.2x

OMA COMPRA $68.01 $84.00 5% 29% 1,850 Media 22.0x 13.1x

Fuente: Estimados Actinver

Baj. Rev. (Bajo Revisión)

N.A. (No Aplica)

Actinver’s Equity Research 17

actualmente en GAP de 21% en las acciones B (dicho porcentaje podría variar). Ésta venta generaría una

ajuste injustificado en el precio de la acción, lo que veríamos como una oportunidad de compra. Creemos que

la recuperación de tráfico será paulatina, y GAP también se vería beneficiado del mejor dinamismo del consu-

mo y tarifas aéreas atractivas. Un catalizador importante será el éxito que tenga la empresa en su proyecto de

puente fronterizo en el aeropuerto de Tijuana. En nuestro escenario pesimista, el ajuste a nuestro precio

objetivo actual sería una reducción a un nivel de P$98.00, mientras que bajo nuestro escenario optimis-

ta el precio podría incrementarse a un valor de P$ 114.00 por acción.

OMA (Positivo). Es el grupo aeroportuario más beneficiado por la reforma energética y el ajuste en el precio

del petróleo. Seis de los trece aeropuertos de OMA se ubican en el Norte y Noreste del país, en las regiones

donde existen oportunidades en shale gas (Cd Juárez, Chihuahua, Torreón, Monterrey, Reynosa y Tampico).

Dichos aeropuertos representan el 71% del tráfico total de OMA. El tráfico de negocio se incrementará paulati-

namente durante 2015 ante la implementación de las reformas. Con las últimas señales de recuperación eco-

nómica en EUA, el tráfico de pasajeros internacional de negocios estará incrementando de forma sustancial en

los próximos meses. El pago de dividendos continuará siendo atractivo, estimamos que OMA pagará un re-

torno sobre dividendo de 5% en promedio para los próximos años. Bajo un escenario pesimista, nuestro

precio objetivo se estaría ajustando a un nivel de P$74.00, mientras que en un escenario optimista po-

dríamos esperar un nivel de P$90.00 pesos por acción. OMA se mantiene como nuestra favorita del

sector.

Análisis Actinver 18

Perspectiva del Sector. Durante el 2015 el panorama para el sector industrial resulta principalmente positivo

para el segundo semestre del año. En nuestra opinión, esperamos un inicio de año lento pero estable soporta-

do principalmente por una recuperación moderada de los sectores consumo, construcción e infraestructura en

general, derivado del Plan Nacional de Infraestructura y mayor gasto público esperado antes de las elecciones

políticas intermedias del 2015. Durante este año, el sector ganador en México será el automotriz impulsado por

las inversiones anunciadas por las armadoras Nissan, Mazda, Toyota, Honda, entre otras. Aunado a esto, los

bajos precios del petróleo impulsarán la economía de Estados Unidos, la cual demandará un gran volumen de

vehículos importados desde México. Para el 2015 esperamos una producción de vehículos de alrededor de 3.6

millones de unidades, record histórico en México.

ALFA (Positivo). El sólido desempeño de la industria automotriz en Norteamérica seguirá siendo uno de los

principales catalizadores del grupo, específicamente para Nemak. Esperamos que la producción automotriz en

México aumente 33% a 4 millones de vehículos en los próximos tres años, derivado del anuncio de nuevas

inversiones por USD14 mil millones de los principales fabricantes como Nissan, Audi, BMW, GM, entre otros; lo

cual repercutirá favorablemente en las operaciones de Nemak. Por otra parte, la reciente adquisición de Campo

Frio soportará el crecimiento en el volumen de Sigma durante 2015. Finalmente, la naturaleza defensiva del

sector consumo es un catalizador adicional para Sigma y Alfa, esto al considerar el entorno económico actual.

Estamos disminuyendo nuestro PO a P$35.0 de P$46.5 debido a una expectativa de crecimiento menor en

México y la incertidumbre del mercado petrolero. En un escenario pesimista, nuestro precio objetivo podría

ajustarse a P$31.0, mientras que bajo un escenario optimista el aumento del precio sería a un nivel de

P$39.0 por acción.

GISSA (Positivo). La empresa se especializará en autopartes, lo que impulsará ventas, expandirá márgenes y

abatirá múltiplos. En nuestra opinión, sugerimos acumular posiciones aceleradamente. Gissa pasará de ser un

negocio en su mayoría de construcción a ser uno de auto partes; actualmente este negocio equivale al 33% de

ventas, pero estimamos que llegará a 50% para finales del 2015. Convirtiéndose así, en un negocio preponde-

rantemente de autopartes con mejores márgenes y perspectivas de mediano y largo plazo. Gissa incrementará

su capacidad instalada de auto partes debido a la expansión de su planta Tisamatic y el JV con TRW. En un

escenario pesimista, nuestro precio objetivo podría ajustarse a P$36.5, mientras que bajo un escenario

optimista el aumento del precio sería a un nivel de P$42.5 por acción.

GMEXICO (Positivo). Para el 2015 esperamos una contribución sólida en los ingresos de la división minera.

Estimamos un crecimiento de 13% en el negocio de minería (77% de las ventas) con una proyección de creci-

miento en la producción minera de cobre del 10%, gracias a la incorporación de los nuevos proyectos en Bue-

navista del Cobre; esto contrarresta una potencial debilidad en precio del cobre. Las ganancias en operaciones

ferroviarias (20% de los ingresos) aumentarán durante el 2015 impulsadas por una mayor demanda de produc-

tos relacionados con la industria automotriz. La adición de la última plataforma de perforación (Campeche) y los

dos módulos (Tamaulipas y Veracruz), permitirá a Grupo México expandir sus operaciones petroleras en aguas

someras durante 2015, incluso con la caída en el precio del crudo. El precio de extracción promedio en aguas

someras (300-450 pies de profundidad) oscila entre USD 20-30 por barril. Estamos reduciendo el PO de GMe-

xico a P$50.0 de P$54.0 debido principalmente a los precios de cobre menores a los esperados. En un esce-

nario pesimista, nuestro precio objetivo podría ajustarse a P$46.8, mientras que bajo un escenario opti-

mista el aumento del precio sería a un nivel de P$53.5 por acción.

Sector: Industrial

Compañía

Recom. Precio

Actual

PO 2015 Escenario

Base (P$)

Retorno

Div.

Rend.

Total

Val. Mdo.

(USD mill) Liquidez

2015

P/U VE/

EBITDA

ALFA MANTENER $31 $35.00 1% 13% 154,754 Alta 17.9x 7.7x

GISSA COMPRA $32 $39.00 3% 24% 795 Baja 13.8x 5.7x

GMEXICO COMPRA $42 $50.00 2% 23% 22,444 Alta 12.7x 6.5x

ICH MANTENER $65 $72.00 0% 10% 2,043 Alta 14.1x 6.6x

SIMEC MANTENER $47 $52.00 0% 12% 1,697 Media 9.5x 5.3x

Fuente: Estimados Actinver

Baj. Rev. (Bajo Revisión)

N.A. (No Aplica)

Análisis Actinver 19

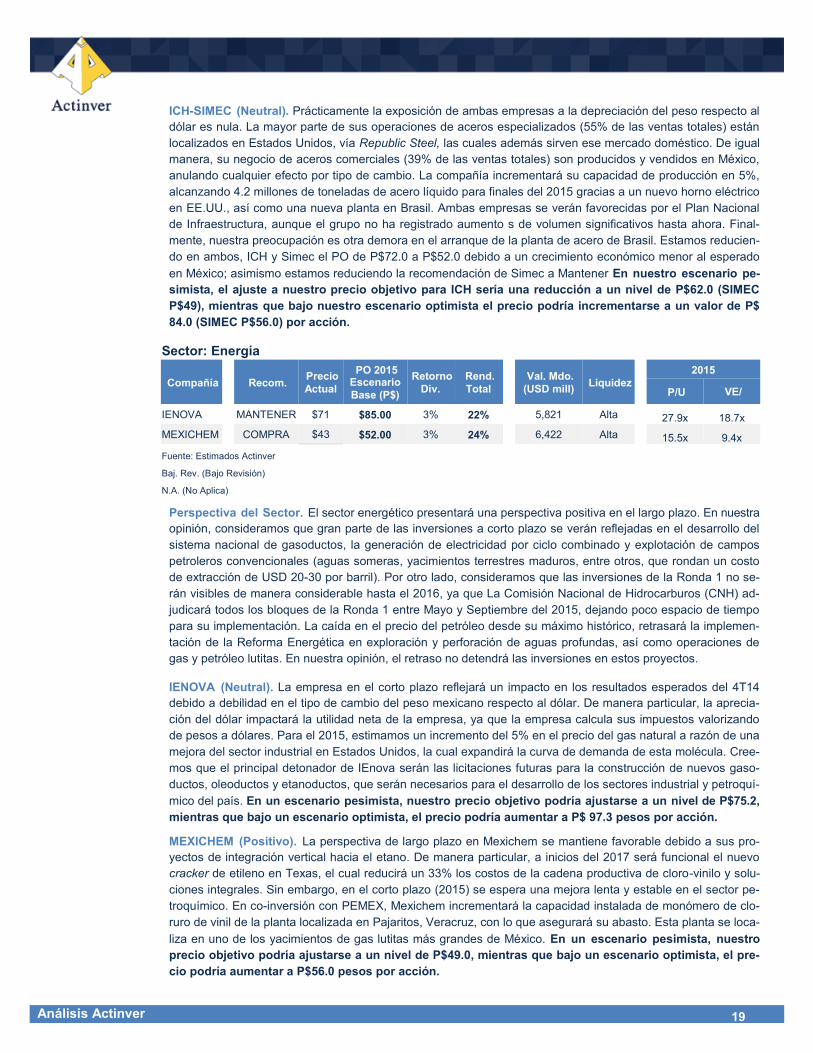

ICH-SIMEC (Neutral). Prácticamente la exposición de ambas empresas a la depreciación del peso respecto al

dólar es nula. La mayor parte de sus operaciones de aceros especializados (55% de las ventas totales) están

localizados en Estados Unidos, vía Republic Steel, las cuales además sirven ese mercado doméstico. De igual

manera, su negocio de aceros comerciales (39% de las ventas totales) son producidos y vendidos en México,

anulando cualquier efecto por tipo de cambio. La compañía incrementará su capacidad de producción en 5%,

alcanzando 4.2 millones de toneladas de acero líquido para finales del 2015 gracias a un nuevo horno eléctrico

en EE.UU., así como una nueva planta en Brasil. Ambas empresas se verán favorecidas por el Plan Nacional

de Infraestructura, aunque el grupo no ha registrado aumento s de volumen significativos hasta ahora. Final-

mente, nuestra preocupación es otra demora en el arranque de la planta de acero de Brasil. Estamos reducien-

do en ambos, ICH y Simec el PO de P$72.0 a P$52.0 debido a un crecimiento económico menor al esperado

en México; asimismo estamos reduciendo la recomendación de Simec a Mantener En nuestro escenario pe-

simista, el ajuste a nuestro precio objetivo para ICH sería una reducción a un nivel de P$62.0 (SIMEC

P$49), mientras que bajo nuestro escenario optimista el precio podría incrementarse a un valor de P$

84.0 (SIMEC P$56.0) por acción.