Notificaciones en materia fiscal

42

Dr. Eric Sergio Revilla Cerrillo. “NOTIFICACIONES EN MATERIA FISCAL”

-

Upload

a-alejandra-garcia-tellez -

Category

Law

-

view

3.288 -

download

7

Transcript of Notificaciones en materia fiscal

Dr. Eric Sergio Revilla Cerrillo.

“NOTIFICACIONES EN MATERIA FISCAL”

ASPECTOS GENERALES.

CONCEPTO:

. “Acto de dar a conocer a los interesados la resolución recaída en un trámite o en un asunto judicial”

CÓDIGO FISCAL DE LA FEDERACIÓN

Artículo 135. Las notificaciones surtirán sus efectos al día hábil siguiente en que fueron hechas, …

La manifestación que haga el interesado o su representante legal de conocer el acto administrativo, surtirá efectos de notificación, …

Artículo 136.- Las notificaciones se podrán

hacer en las oficinas de las autoridades fiscales, si las personas a quienes debe notificarse se presentan en las mismas.

Las notificaciones también se podrán efectuar en el último domicilio que el interesado haya señalado para efectos del registro federal de contribuyentes; o,

En el domicilio fiscal que le corresponda de acuerdo con lo previsto en el artículo 10 del CFF; o,

En el domicilio que hubiere designado para recibir notificaciones al iniciar alguna instancia o en el curso de un procedimiento administrativo, tratándose de las actuaciones relacionadas con el trámite o la resolución de los mismos.

Toda notificación personal, realizada con quien deba entenderse será legalmente válida aún cuando no se efectúe en el domicilio respectivo o en las oficinas de las autoridades fiscales.

En los casos de sociedades en liquidación, cuando se hubieran nombrado varios liquidadores, las notificaciones o diligencias que deban efectuarse con las mismas podrán practicarse válidamente con cualquiera de ellos.

Artículo 134.- Las notificaciones de los actos administrativos se harán:

I. Personalmente o por correo certificado o

mensaje de datos. II. Por correo ordinario o por telegrama. III. Por estrados. IV. Por edictos. V. Por instructivo.

NOTIFICACIÓN PERSONAL

Artículo 134.- Las notificaciones de los actos administrativos se harán: Personalmente, …, cuando se trate de:

- Citatorios,

- Requerimientos,

- Solicitudes de informes o documentos y

- Actos administrativos que puedan ser recurridos.

- Actos que deban surtir efectos en el extranjero (penúltimo parr.)

Artículo 137. Cuando la notificación se efectúe personalmente y el notificador no encuentre a quien deba notificar, le dejará citatorio en el domicilio, sea para que espere a una hora fija del día hábil posterior que se señale en el mismo o para que acuda a notificarse a las oficinas de las autoridades fiscales dentro del plazo de seis días contado a partir de aquél en que fue dejado el citatorio, o bien, la autoridad comunicará el citatorio de referencia a través del buzón tributario.

El citatorio a que se refiere este artículo será siempre para la espera antes señalada y, si la persona citada o su representante legal no esperaren, se practicará la diligencia con quien se encuentre en el domicilio o en su defecto con un vecino. …

Tesis: 2a./J. 82/2009

NOTIFICACIÓN PERSONAL PRACTICADA EN TÉRMINOS DEL ARTÍCULO 137 DEL CÓDIGO FISCAL DE LA FEDERACIÓN. DATOS QUE EL NOTIFICADOR DEBE ASENTAR EN LAS ACTAS DE ENTREGA DEL CITATORIO Y DE LA POSTERIOR NOTIFICACIÓN PARA CUMPLIR CON EL REQUISITO DE CIRCUNSTANCIACIÓN, CUANDO LA DILIGENCIA RELATIVA SE ENTIENDE CON UN TERCERO.

Para cumplir con el requisito de circunstanciación, es necesario que el notificador asiente en el acta relativa

datos que objetivamente permitan concluir que practicó la diligencia en el domicilio señalado, que buscó al contribuyente o a su representante y que ante la ausencia de éstos entendió la diligencia con dicho tercero, entendido éste como la persona que, por su vínculo con el contribuyente, ofrezca cierta garantía de que informará sobre el documento a su destinatario, para lo cual el notificador debe asegurarse de que ese tercero no está en el domicilio por circunstancias accidentales, quedando incluidas en ese concepto desde las personas que habitan en el domicilio (familiares o empleados domésticos) hasta las que habitual, temporal o permanentemente están allí (trabajadores o arrendatarios, por ejemplo). Además, si el tercero no proporciona su nombre, no se identifica, ni señala la razón por la cual está en el lugar o su relación con el interesado, el diligenciario deberá precisar las características del inmueble u oficina, que el tercero se encontraba en el interior, que éste abrió la puerta o que atiende la oficina u otros datos diversos que indubitablemente conlleven a la certeza de que se actúa en el lugar correcto y con una persona que dará noticia al interesado tanto de la búsqueda como de la fecha y hora en que se practicará la diligencia de notificación respectiva.

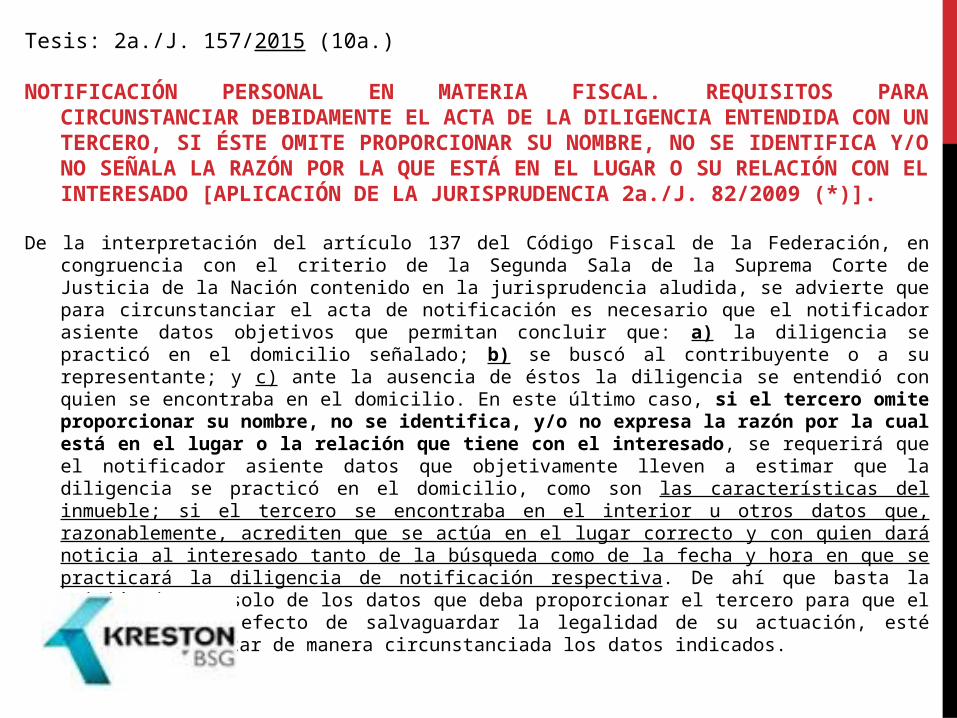

Tesis: 2a./J. 157/2015 (10a.)

NOTIFICACIÓN PERSONAL EN MATERIA FISCAL. REQUISITOS PARA CIRCUNSTANCIAR DEBIDAMENTE EL ACTA DE LA DILIGENCIA ENTENDIDA CON UN TERCERO, SI ÉSTE OMITE PROPORCIONAR SU NOMBRE, NO SE IDENTIFICA Y/O NO SEÑALA LA RAZÓN POR LA QUE ESTÁ EN EL LUGAR O SU RELACIÓN CON EL INTERESADO [APLICACIÓN DE LA JURISPRUDENCIA 2a./J. 82/2009 (*)].

De la interpretación del artículo 137 del Código Fiscal de la Federación, en congruencia con el criterio de la

Segunda Sala de la Suprema Corte de Justicia de la Nación contenido en la jurisprudencia aludida, se advierte que para circunstanciar el acta de notificación es necesario que el notificador asiente datos objetivos que permitan concluir que: a) la diligencia se practicó en el domicilio señalado; b) se buscó al contribuyente o a su representante; y c) ante la ausencia de éstos la diligencia se entendió con quien se encontraba en el domicilio. En este último caso, si el tercero omite proporcionar su nombre, no se identifica, y/o no expresa la razón por la cual está en el lugar o la relación que tiene con el interesado, se requerirá que el notificador asiente datos que objetivamente lleven a estimar que la diligencia se practicó en el domicilio, como son las características del inmueble; si el tercero se encontraba en el interior u otros datos que, razonablemente, acrediten que se actúa en el lugar correcto y con quien dará noticia al interesado tanto de la búsqueda como de la fecha y hora en que se practicará la diligencia de notificación respectiva. De ahí que basta la omisión de uno solo de los datos que deba proporcionar el tercero para que el notificador, a efecto de salvaguardar la legalidad de su actuación, esté obligado a asentar de manera circunstanciada los datos indicados.

Tesis: 2a./J. 85/2014 (10a.) NOTIFICACIÓN PERSONAL EN MATERIA FISCAL. PARA

CIRCUNSTANCIAR EL ACTA DE LA DILIGENCIA ENTENDIDA CON UN TERCERO, ES INNECESARIO QUE EL NOTIFICADOR RECABE DOCUMENTOS O ELEMENTOS INDUBITABLES QUE DEMUESTREN EL NEXO QUE ADUCE TENER CON EL CONTRIBUYENTE.

Tesis: XXI.2o.P.A. J/4 (10a.) NOTIFICACIÓN PERSONAL EN MATERIA FISCAL. TRATÁNDOSE DE

PERSONAS FÍSICAS, PARA SU VALIDEZ, NO ES NECESARIO QUE SE REQUIERA LA PRESENCIA DE SU REPRESENTANTE LEGAL.

NOTIFICACIÓN POR CORREO CERTIFICADO

Artículo 134.- Las notificaciones de los actos administrativos se harán: Por corre certificado, …, cuando se trate de:

- Citatorios,

- Requerimientos,

- Solicitudes de informes o documentos y

- Actos administrativos que puedan ser recurridos.

- Actos que deban surtir efectos en el extranjero (penúltimo parr.)

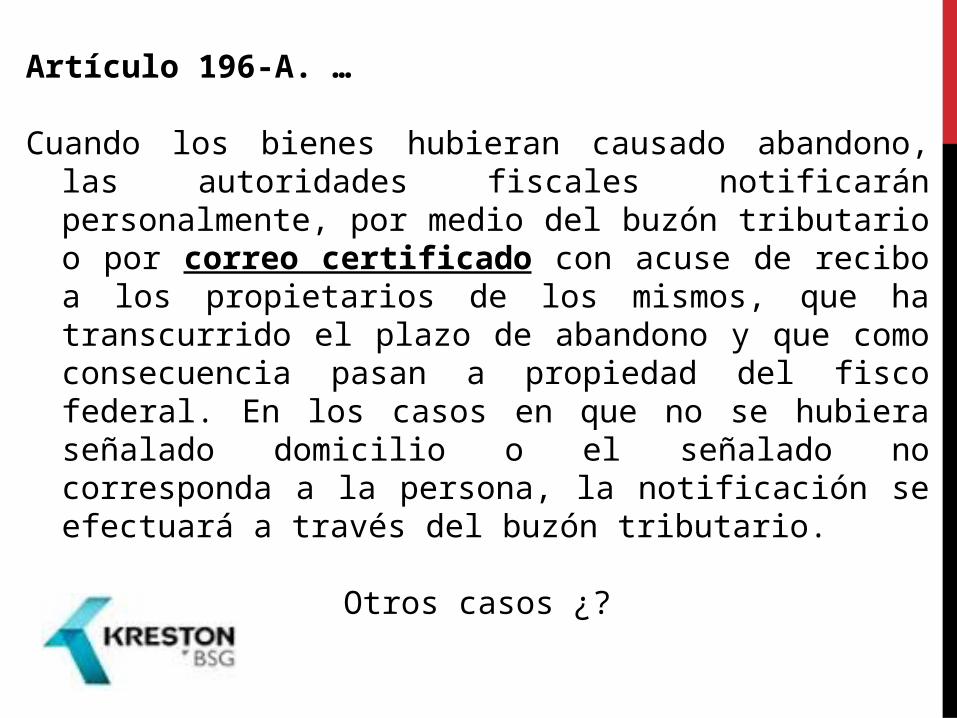

Artículo 196-A. …

Cuando los bienes hubieran causado abandono, las autoridades fiscales notificarán personalmente, por medio del buzón tributario o por correo certificado con acuse de recibo a los propietarios de los mismos, que ha transcurrido el plazo de abandono y que como consecuencia pasan a propiedad del fisco federal. En los casos en que no se hubiera señalado domicilio o el señalado no corresponda a la persona, la notificación se efectuará a través del buzón tributario.

Otros casos ¿?

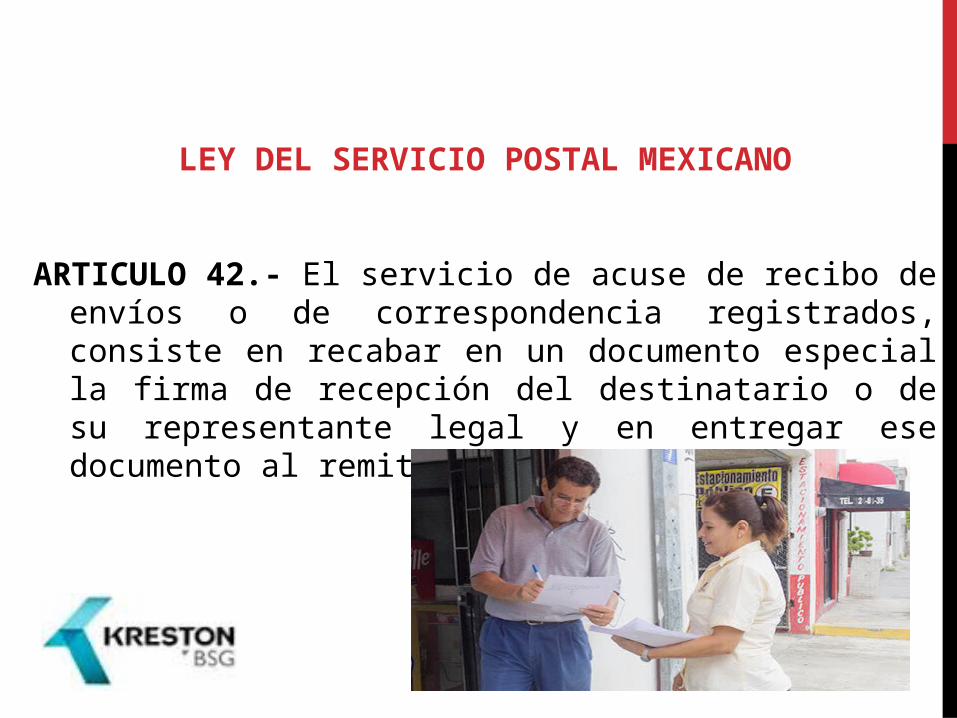

LEY DEL SERVICIO POSTAL MEXICANO

ARTICULO 42.- El servicio de acuse de recibo de envíos o de correspondencia registrados, consiste en recabar en un documento especial la firma de recepción del destinatario o de su representante legal y en entregar ese documento al remitente, como constancia.

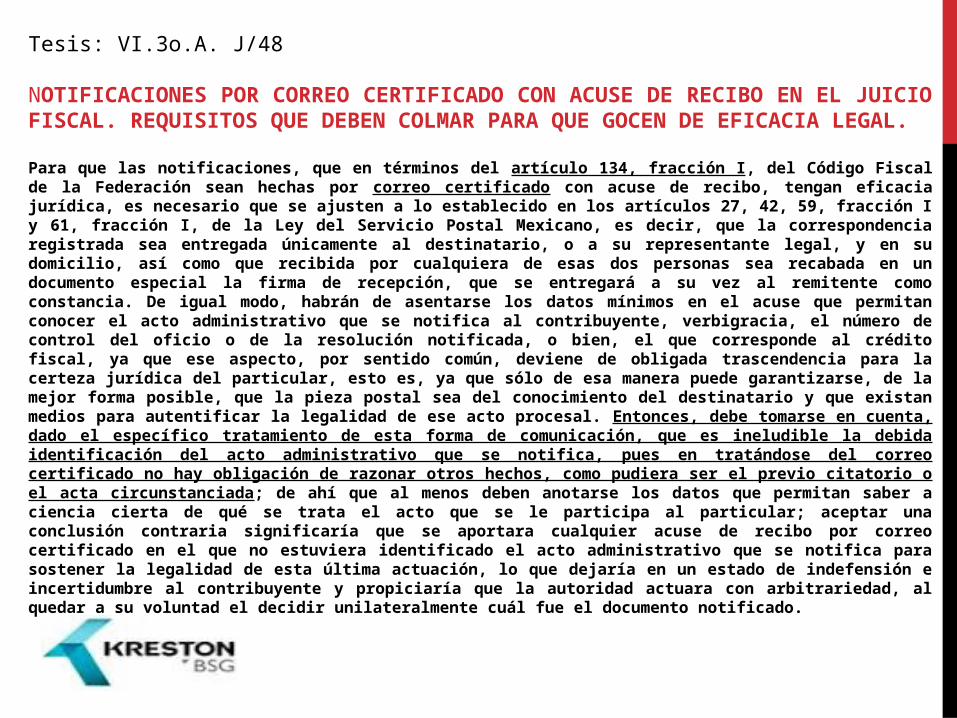

Tesis: VI.3o.A. J/48 NOTIFICACIONES POR CORREO CERTIFICADO CON ACUSE DE RECIBO EN EL JUICIO FISCAL. REQUISITOS QUE DEBEN COLMAR PARA QUE GOCEN DE EFICACIA LEGAL. Para que las notificaciones, que en términos del artículo 134, fracción I, del Código Fiscal de la Federación sean hechas por correo certificado con acuse de recibo, tengan eficacia jurídica, es necesario que se ajusten a lo establecido en los artículos 27, 42, 59, fracción I y 61, fracción I, de la Ley del Servicio Postal Mexicano, es decir, que la correspondencia registrada sea entregada únicamente al destinatario, o a su representante legal, y en su domicilio, así como que recibida por cualquiera de esas dos personas sea recabada en un documento especial la firma de recepción, que se entregará a su vez al remitente como constancia. De igual modo, habrán de asentarse los datos mínimos en el acuse que permitan conocer el acto administrativo que se notifica al contribuyente, verbigracia, el número de control del oficio o de la resolución notificada, o bien, el que corresponde al crédito fiscal, ya que ese aspecto, por sentido común, deviene de obligada trascendencia para la certeza jurídica del particular, esto es, ya que sólo de esa manera puede garantizarse, de la mejor forma posible, que la pieza postal sea del conocimiento del destinatario y que existan medios para autentificar la legalidad de ese acto procesal. Entonces, debe tomarse en cuenta, dado el específico tratamiento de esta forma de comunicación, que es ineludible la debida identificación del acto administrativo que se notifica, pues en tratándose del correo certificado no hay obligación de razonar otros hechos, como pudiera ser el previo citatorio o el acta circunstanciada; de ahí que al menos deben anotarse los datos que permitan saber a ciencia cierta de qué se trata el acto que se le participa al particular; aceptar una conclusión contraria significaría que se aportara cualquier acuse de recibo por correo certificado en el que no estuviera identificado el acto administrativo que se notifica para sostener la legalidad de esta última actuación, lo que dejaría en un estado de indefensión e incertidumbre al contribuyente y propiciaría que la autoridad actuara con arbitrariedad, al quedar a su voluntad el decidir unilateralmente cuál fue el documento notificado.

NOTIFICACIÓN POR MENSAJE DE DATOS

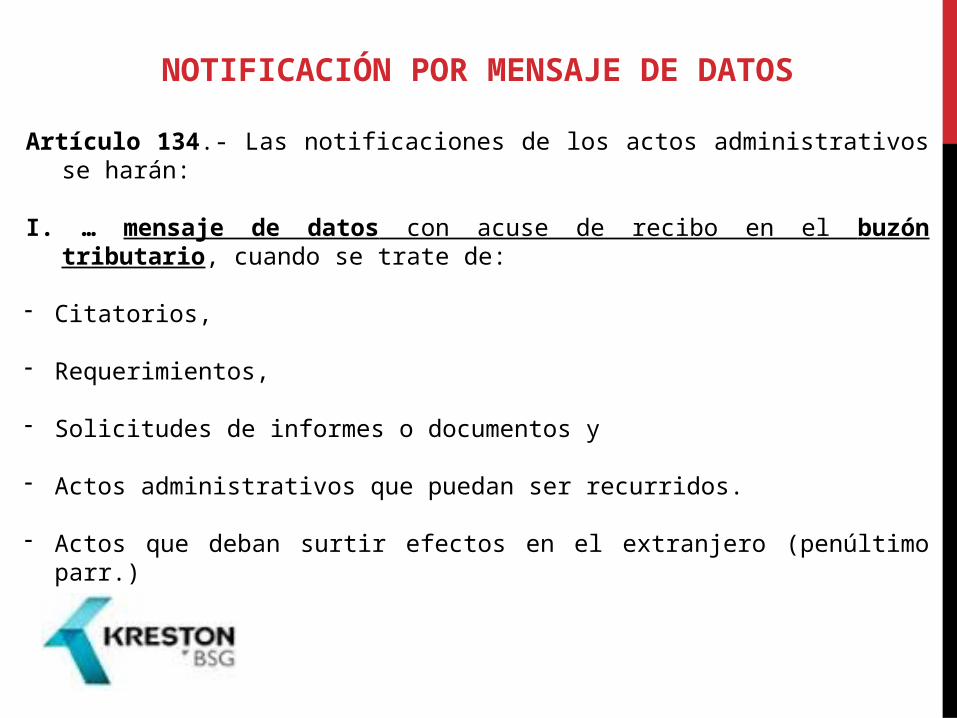

Artículo 134.- Las notificaciones de los actos administrativos se harán: I. … mensaje de datos con acuse de recibo en el buzón tributario,

cuando se trate de:

- Citatorios,

- Requerimientos,

- Solicitudes de informes o documentos y

- Actos administrativos que puedan ser recurridos.

- Actos que deban surtir efectos en el extranjero (penúltimo parr.)

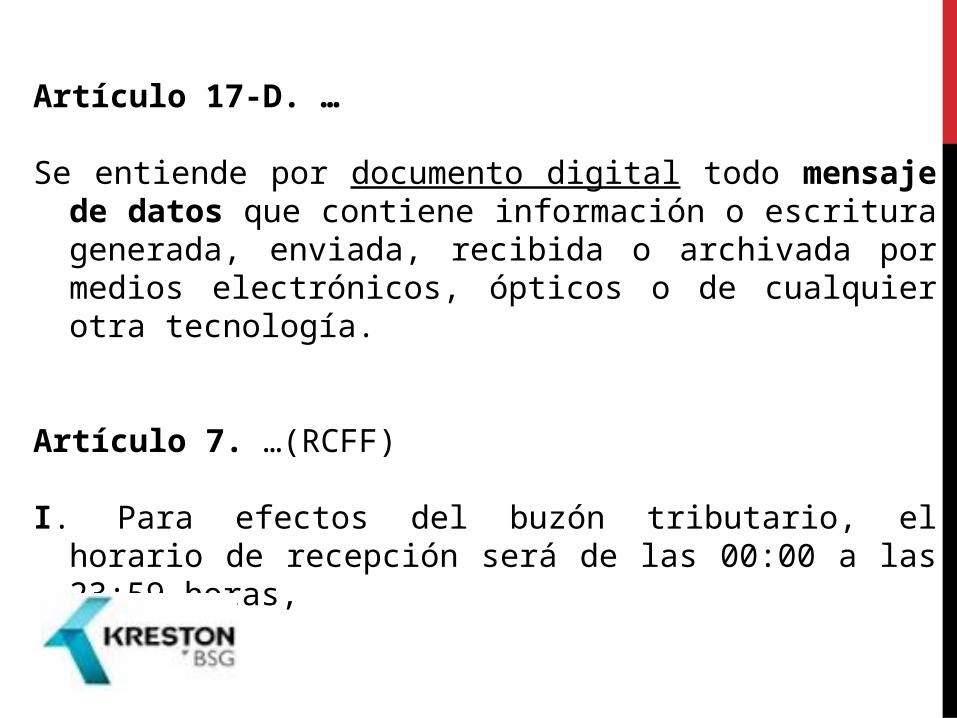

Artículo 17-D. … Se entiende por documento digital todo mensaje de datos que

contiene información o escritura generada, enviada, recibida o archivada por medios electrónicos, ópticos o de cualquier otra tecnología.

Artículo 7. …(RCFF)

I. Para efectos del buzón tributario, el horario de recepción será de las 00:00 a las 23:59 horas,

Artículo 134. …I. …

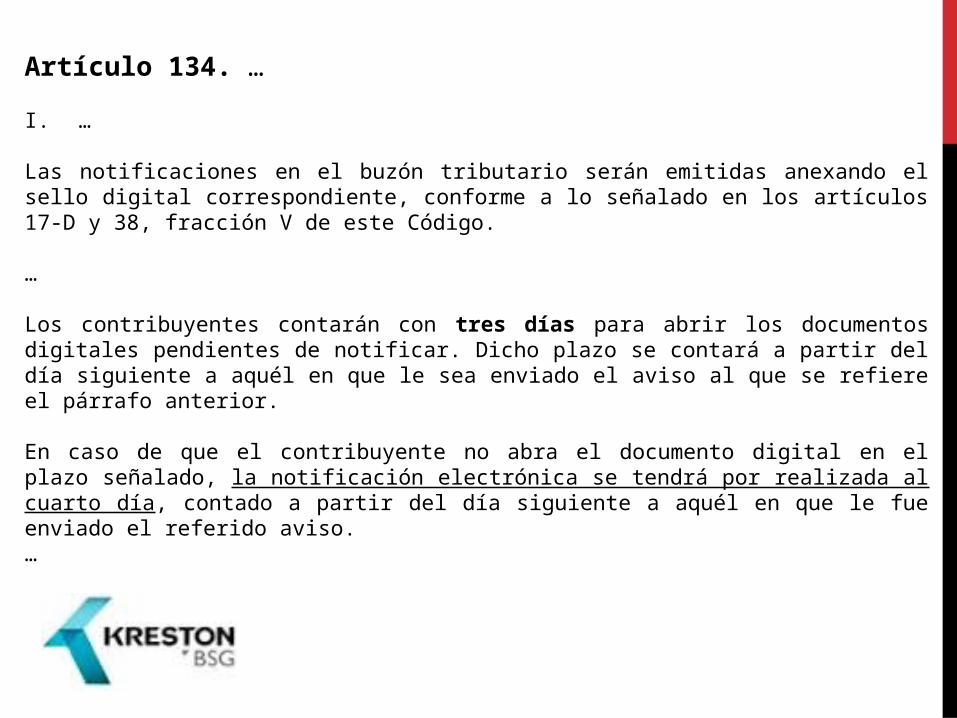

Las notificaciones en el buzón tributario serán emitidas anexando el sello digital correspondiente, conforme a lo señalado en los artículos 17-D y 38, fracción V de este Código.

…

Los contribuyentes contarán con tres días para abrir los documentos digitales pendientes de notificar. Dicho plazo se contará a partir del día siguiente a aquél en que le sea enviado el aviso al que se refiere el párrafo anterior. En caso de que el contribuyente no abra el documento digital en el plazo señalado, la notificación electrónica se tendrá por realizada al cuarto día, contado a partir del día siguiente a aquél en que le fue enviado el referido aviso.…

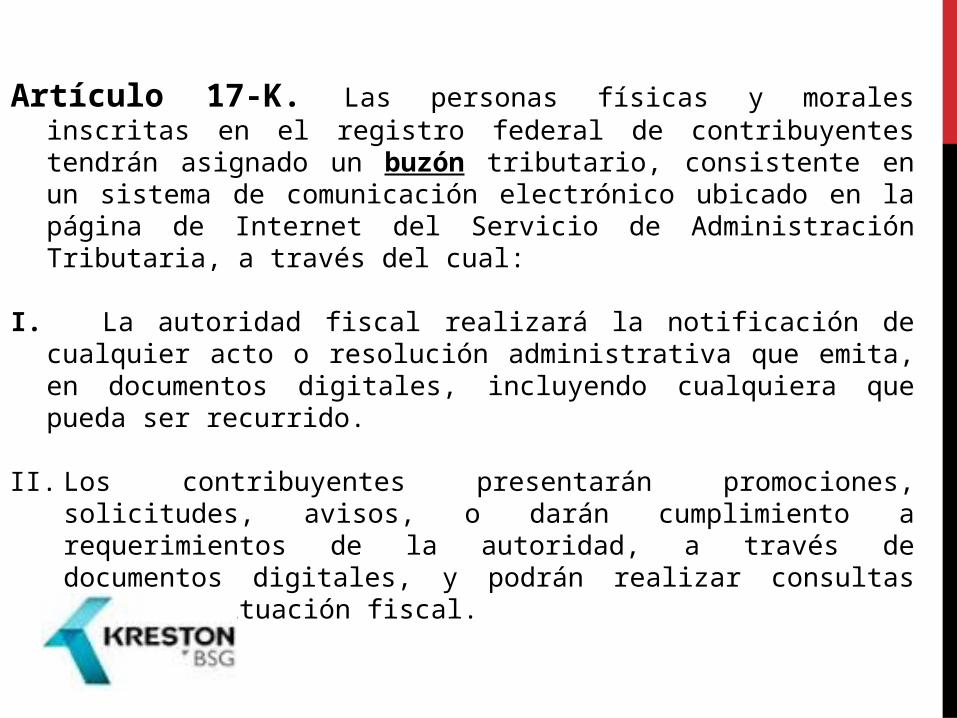

Artículo 17-K. Las personas físicas y morales inscritas en el registro federal de contribuyentes tendrán asignado un buzón tributario, consistente en un sistema de comunicación electrónico ubicado en la página de Internet del Servicio de Administración Tributaria, a través del cual:

I. La autoridad fiscal realizará la notificación de cualquier acto o resolución

administrativa que emita, en documentos digitales, incluyendo cualquiera que pueda ser recurrido.

II. Los contribuyentes presentarán promociones, solicitudes, avisos, o

darán cumplimiento a requerimientos de la autoridad, a través de documentos digitales, y podrán realizar consultas sobre su situación fiscal.

También procede la notificación por buzón tributario:- Embargo precautorio de bienes o negociaciones (Art. 40-A, fracc. V,

145, fracc. V. CFF),

- Requerimiento de documentación en revisión de gabinete (Art. 42, fracc. II, CFF),

- Dar a conocer hechos u omisiones en vista domiciliaria o revisión de gabinete (Art. 50, primer párrafo, CFF),

- Para efecto de las revisiones electrónicas (Art. 53-B, ultimo párrafo, CFF),

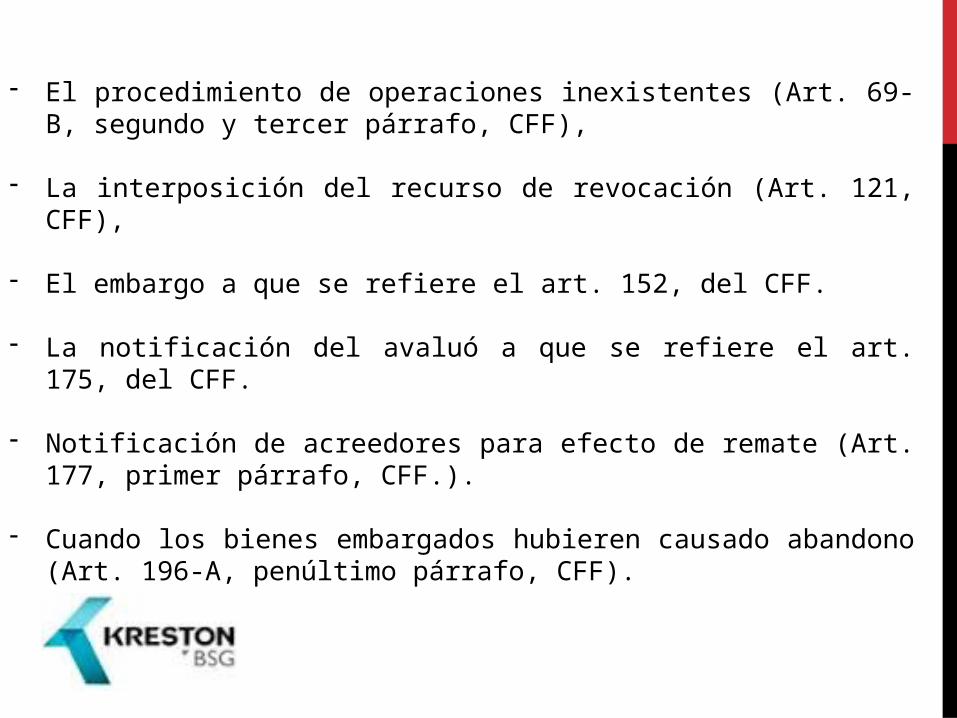

- El procedimiento de operaciones inexistentes (Art. 69-B, segundo y tercer párrafo, CFF),

- La interposición del recurso de revocación (Art. 121, CFF),

- El embargo a que se refiere el art. 152, del CFF.

- La notificación del avaluó a que se refiere el art. 175, del CFF.

- Notificación de acreedores para efecto de remate (Art. 177, primer párrafo, CFF.).

- Cuando los bienes embargados hubieren causado abandono (Art. 196-A, penúltimo párrafo, CFF).

RCFF

Artículo 11.- Para los efectos del artículo 17-K, fracción I del Código, en caso de que el contribuyente ingrese a su buzón tributario para consultar los documentos digitales pendientes de notificar en día u hora inhábil, generando el acuse de recibo electrónico, la notificación se tendrá por practicada al día hábil siguiente.

Artículo 61.- Para los efectos del artículo 53-B, primer párrafo, fracción III, inciso b) del Código, cuando en una revisión electrónica las Autoridades Fiscales soliciten información y documentación a un tercero, éste deberá proporcionar lo solicitado dentro del plazo de quince días siguientes, contado a partir de aquél en que surta efectos la notificación del requerimiento.

Cuando el tercero aporte información o documentación que requiera darse a conocer al

contribuyente, la Autoridad Fiscal lo notificará a través del buzón tributario, dentro del plazo de cuatro días contado a partir de aquél en que el tercero aportó dicha información o documentación; el contribuyente contará con un plazo de cuatro días contado a partir de aquél en que surta efectos la notificación para que manifieste lo que a su derecho convenga.

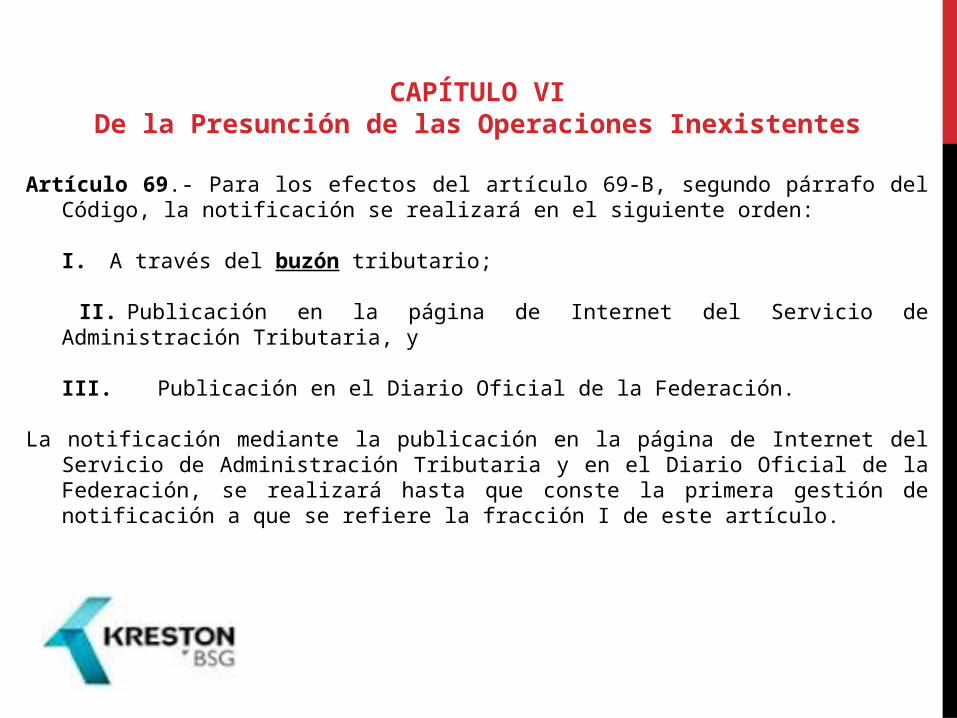

CAPÍTULO VIDe la Presunción de las Operaciones Inexistentes

Artículo 69.- Para los efectos del artículo 69-B, segundo párrafo del Código, la

notificación se realizará en el siguiente orden: I. A través del buzón tributario; II. Publicación en la página de Internet del Servicio de Administración

Tributaria, y III. Publicación en el Diario Oficial de la Federación. La notificación mediante la publicación en la página de Internet del Servicio de

Administración Tributaria y en el Diario Oficial de la Federación, se realizará hasta que conste la primera gestión de notificación a que se refiere la fracción I de este artículo.

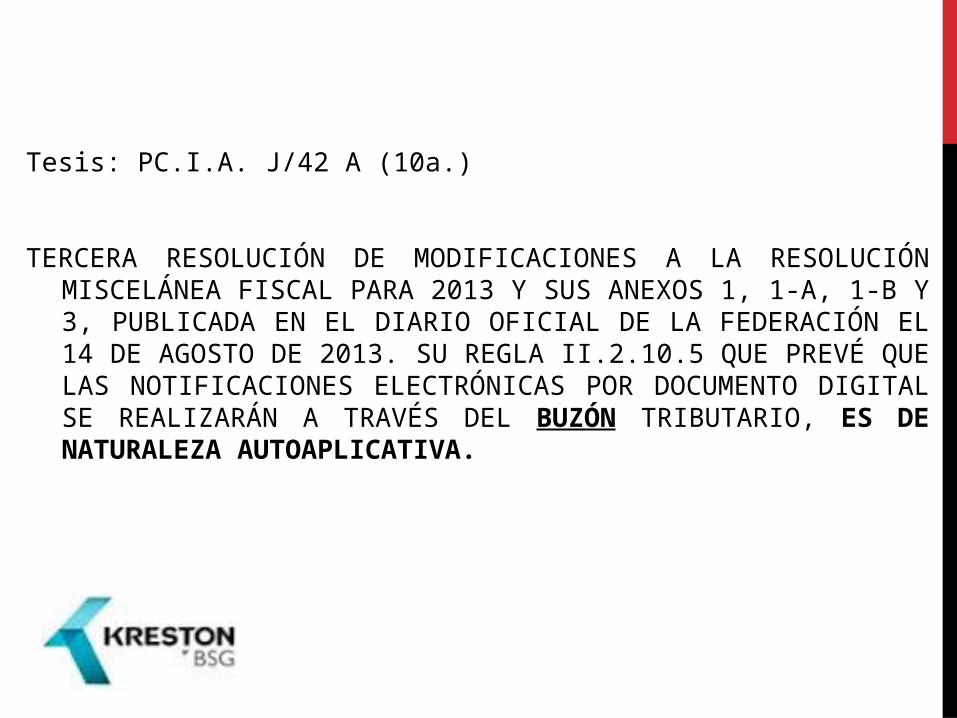

Tesis: PC.I.A. J/42 A (10a.) TERCERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN

MISCELÁNEA FISCAL PARA 2013 Y SUS ANEXOS 1, 1-A, 1-B Y 3, PUBLICADA EN EL DIARIO OFICIAL DE LA FEDERACIÓN EL 14 DE AGOSTO DE 2013. SU REGLA II.2.10.5 QUE PREVÉ QUE LAS NOTIFICACIONES ELECTRÓNICAS POR DOCUMENTO DIGITAL SE REALIZARÁN A TRAVÉS DEL BUZÓN TRIBUTARIO, ES DE NATURALEZA AUTOAPLICATIVA.

NOTIFICACION PÓR CORREO ORDINARIO O TELEGRAMA.

Artículo 134.- Las notificaciones de los actos administrativos se harán: I. … II. Por correo ordinario o por telegrama, cuando se trate de actos distintos de los señalados en la fracción anterior (citatorios, requerimientos, solicitudes de informes o documentos y de actos administrativos que puedan ser recurridos -¿Como cual?). III. …

En ese orden de ideas, solo procede la notificación por correo ordinario o por telegrama, en términos de la penúltima fracción del articulo 134 del Código Fiscal de la Federación, cuando:

- Se trate de notificaciones o actos que deban surtir efectos en el extranjero.

NOTIFICACION PÓR ESTRADOS.

Artículo 134.- Las notificaciones de los actos administrativos se harán:

I. … II. … III. Por estrados, …

Procede la notificación por estrados, cuando:

- La persona a quien deba notificarse no sea localizable en el domicilio que haya señalado para efectos del RFC.,

- Se ignore su domicilio o el de su representante,

- Desaparezca,

- Se oponga a la diligencia de notificación,

- Se coloque en el supuesto previsto en la fracción V del artículo 110 (Desocupe o desaparezca del lugar donde tenga su domicilio fiscal en facultades de comprobación o teniendo adeudos no garantizados –la autoridad acudirá en tres veces consecutivas -).

- En los demás casos que señalen las leyes.

Tesis: 2a./J. 118/2015 (10a.)

NOTIFICACIÓN POR ESTRADOS. INTERPRETACIÓN DE LA EXPRESIÓN "NO SEA LOCALIZABLE" ESTABLECIDA EN LA PRIMERA PARTE DE LA FRACCIÓN III DEL ARTÍCULO 134 DEL CÓDIGO FISCAL DE LA FEDERACIÓN … se refiere a los casos en que no sea posible encontrarla en su domicilio fiscal al momento en que se presenta el notificador, y su hipótesis se actualiza cuando, habiendo seguido la mecánica de la notificación personal, se deja citatorio para que el destinatario acuda a las oficinas de la autoridad dentro del plazo de 6 días, a efecto de practicar en ese sitio la notificación y no lo hace ante su inasistencia. Debiendo entenderse que, en todo caso, la autoridad debe levantar acta circunstanciada de la diligencia de notificación en el sentido de que se trató de encontrar a la persona, pero no fue posible al no estar físicamente en el domicilio…”

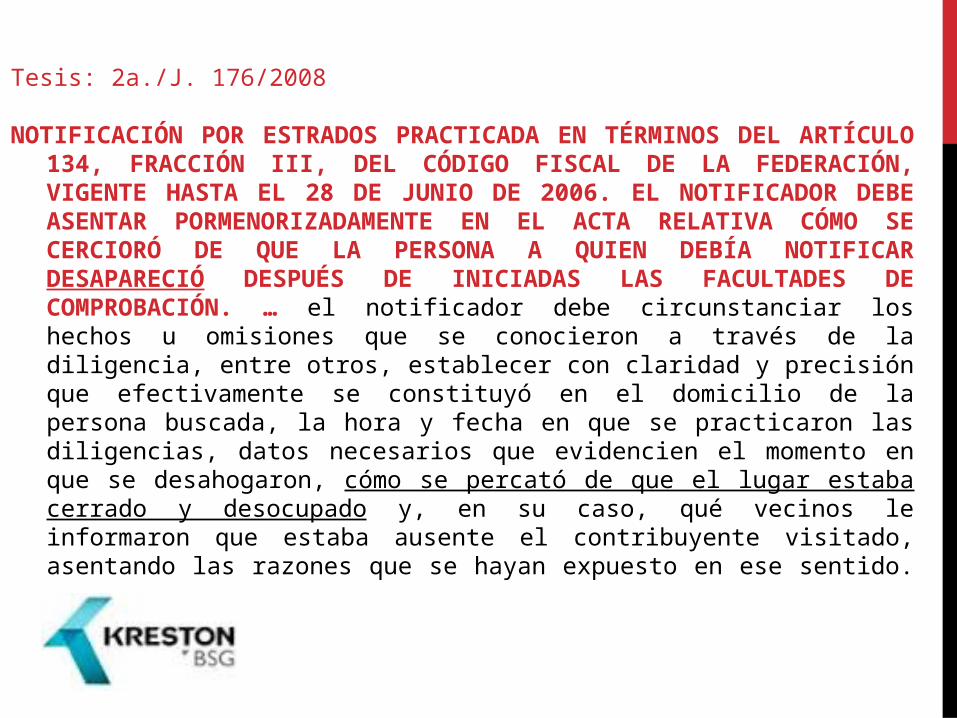

Tesis: 2a./J. 176/2008

NOTIFICACIÓN POR ESTRADOS PRACTICADA EN TÉRMINOS DEL ARTÍCULO 134, FRACCIÓN III, DEL CÓDIGO FISCAL DE LA FEDERACIÓN, VIGENTE HASTA EL 28 DE JUNIO DE 2006. EL NOTIFICADOR DEBE ASENTAR PORMENORIZADAMENTE EN EL ACTA RELATIVA CÓMO SE CERCIORÓ DE QUE LA PERSONA A QUIEN DEBÍA NOTIFICAR DESAPARECIÓ DESPUÉS DE INICIADAS LAS FACULTADES DE COMPROBACIÓN. … el notificador debe circunstanciar los hechos u omisiones que se conocieron a través de la diligencia, entre otros, establecer con claridad y precisión que efectivamente se constituyó en el domicilio de la persona buscada, la hora y fecha en que se practicaron las diligencias, datos necesarios que evidencien el momento en que se desahogaron, cómo se percató de que el lugar estaba cerrado y desocupado y, en su caso, qué vecinos le informaron que estaba ausente el contribuyente visitado, asentando las razones que se hayan expuesto en ese sentido. …

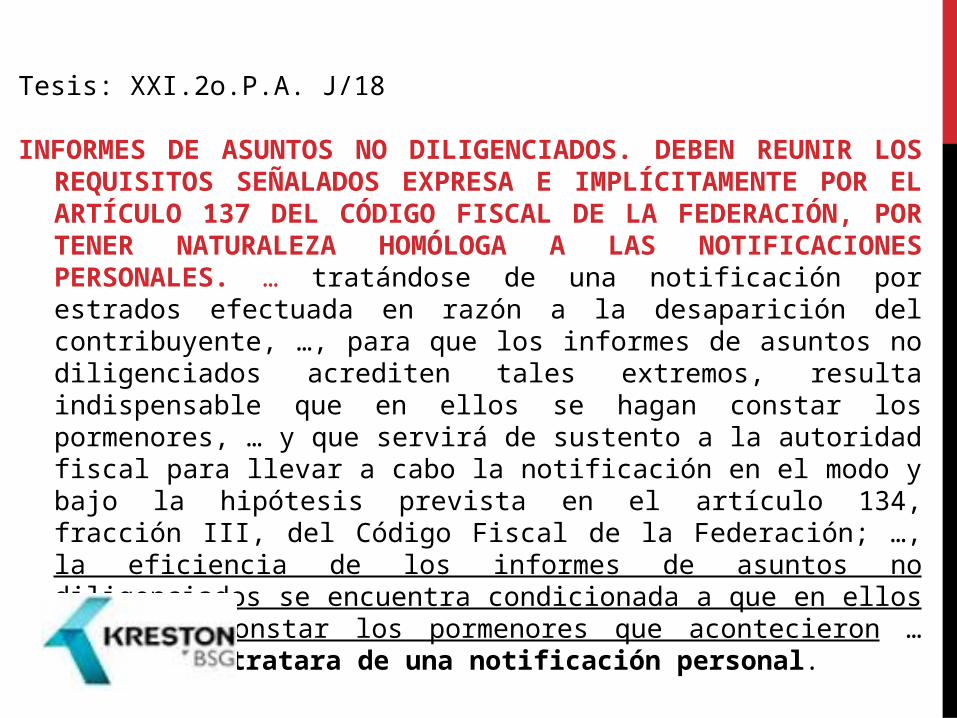

Tesis: XXI.2o.P.A. J/18

INFORMES DE ASUNTOS NO DILIGENCIADOS. DEBEN REUNIR LOS REQUISITOS SEÑALADOS EXPRESA E IMPLÍCITAMENTE POR EL ARTÍCULO 137 DEL CÓDIGO FISCAL DE LA FEDERACIÓN, POR TENER NATURALEZA HOMÓLOGA A LAS NOTIFICACIONES PERSONALES. … tratándose de una notificación por estrados efectuada en razón a la desaparición del contribuyente, …, para que los informes de asuntos no diligenciados acrediten tales extremos, resulta indispensable que en ellos se hagan constar los pormenores, … y que servirá de sustento a la autoridad fiscal para llevar a cabo la notificación en el modo y bajo la hipótesis prevista en el artículo 134, fracción III, del Código Fiscal de la Federación; …, la eficiencia de los informes de asuntos no diligenciados se encuentra condicionada a que en ellos se hagan constar los pormenores que acontecieron … como si se tratara de una notificación personal.

VII-J-1aS-120

NOTIFICACIÓN FISCAL POR ESTRADOS. PARA CONSIDERARLA LEGAL, EL NOTIFICADOR DEBE CIRCUNSTANCIAR EN EL ACTA DE ASUNTOS NO DILIGENCIADOS, LOS HECHOS QUE SE CONOCIERON A TRAVÉS DE LA DILIGENCIA. … las actas de asuntos no diligenciados que sustentan la notificación por estrados cuando existe abandono del domicilio fiscal después de iniciadas las facultades de comprobación, deben contener razón pormenorizada de ese abandono, …

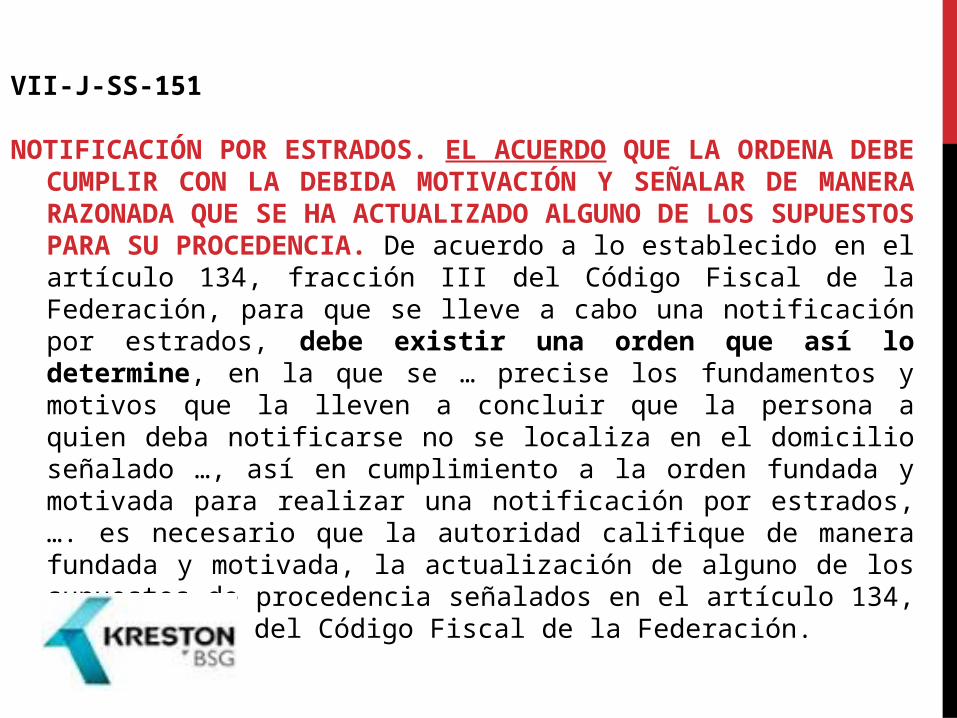

VII-J-SS-151

NOTIFICACIÓN POR ESTRADOS. EL ACUERDO QUE LA ORDENA DEBE CUMPLIR CON LA DEBIDA MOTIVACIÓN Y SEÑALAR DE MANERA RAZONADA QUE SE HA ACTUALIZADO ALGUNO DE LOS SUPUESTOS PARA SU PROCEDENCIA. De acuerdo a lo establecido en el artículo 134, fracción III del Código Fiscal de la Federación, para que se lleve a cabo una notificación por estrados, debe existir una orden que así lo determine, en la que se … precise los fundamentos y motivos que la lleven a concluir que la persona a quien deba notificarse no se localiza en el domicilio señalado …, así en cumplimiento a la orden fundada y motivada para realizar una notificación por estrados, …. es necesario que la autoridad califique de manera fundada y motivada, la actualización de alguno de los supuestos de procedencia señalados en el artículo 134, fracción III del Código Fiscal de la Federación.

Procedimiento de notificación por estrados (Art. 139 CFF:

- Se harán fijando durante quince días el documento que se pretenda notificar en un sitio abierto al público de las oficinas de la autoridad que efectúe la notificación y publicando, durante el mismo plazo, en la página electrónica de las autoridades fiscales;

- El plazo se contará a partir del día siguiente a aquél en que el documento fue fijado o publicado según corresponda;

- La autoridad dejará constancia de lo anterior.

- Se tendrá como fecha de notificación la del décimo sexto día contado a partir del día siguiente a aquél en el que se hubiera fijado o publicado el documento.

NOTIFICACIÓN PÓR EDICTOS.

Artículo 134.- Las notificaciones de los actos administrativos se harán: I. … II. … III. …

IV. Por edictos, …

Procede la notificación por edictos cuando:

- La persona a quien deba notificarse hubiera fallecido y no se conozca al representante de la sucesión.

- Cuando se trate de notificaciones o actos que deban surtir efectos en el extranjero.

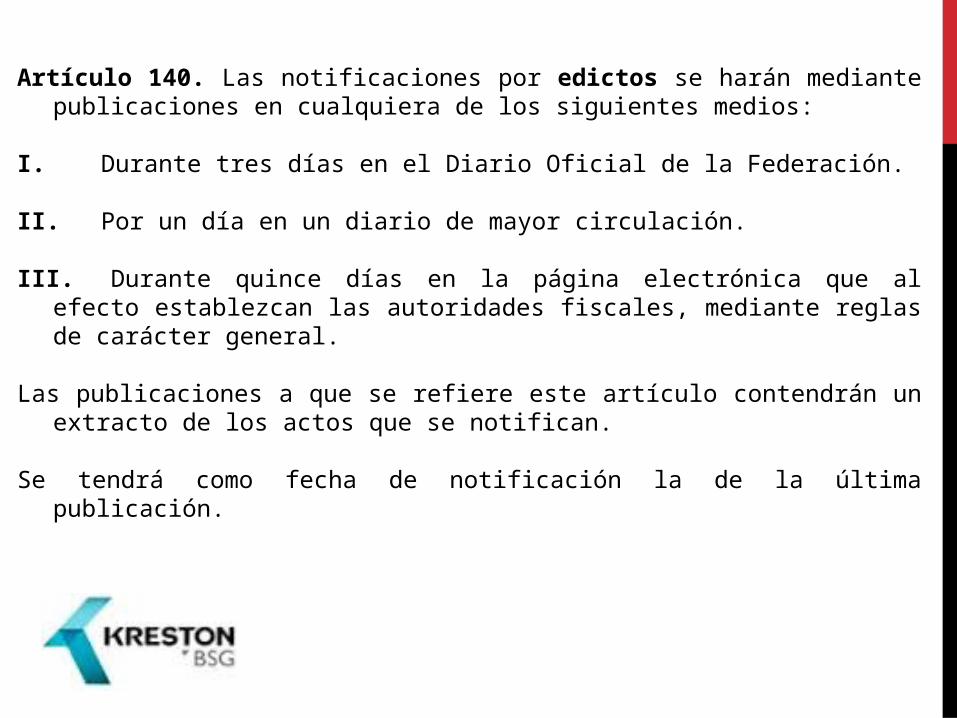

Artículo 140. Las notificaciones por edictos se harán mediante publicaciones en

cualquiera de los siguientes medios: I. Durante tres días en el Diario Oficial de la Federación. II. Por un día en un diario de mayor circulación. III. Durante quince días en la página electrónica que al efecto establezcan las

autoridades fiscales, mediante reglas de carácter general. Las publicaciones a que se refiere este artículo contendrán un extracto de los actos

que se notifican. Se tendrá como fecha de notificación la de la última publicación.

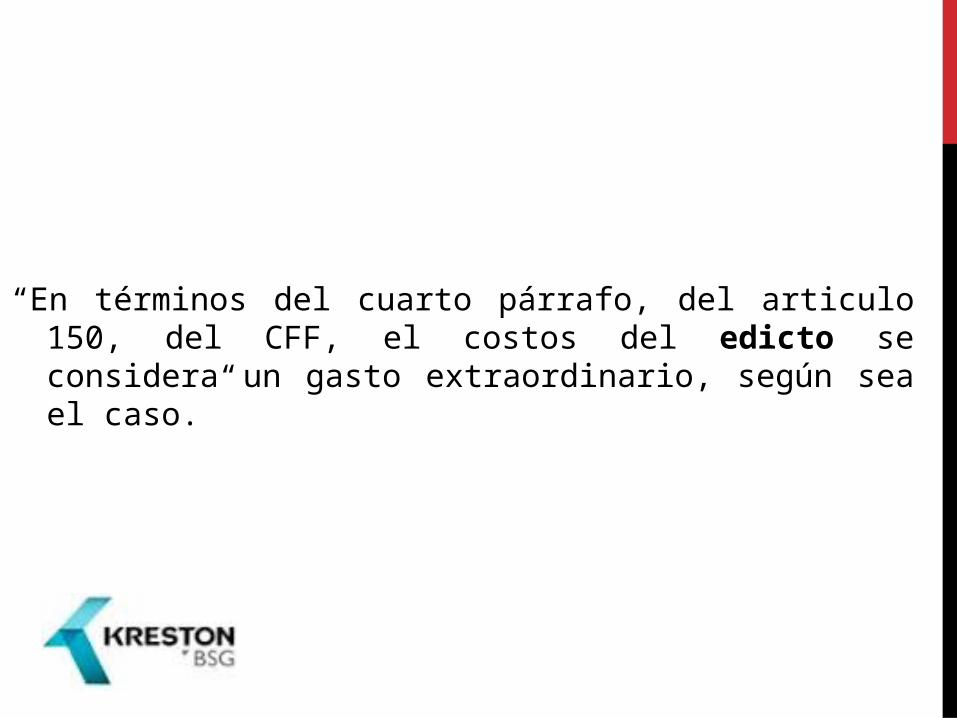

“En términos del cuarto párrafo, del articulo 150, del CFF, el

costos del edicto se considera un gasto extraordinario, según sea el caso.”

NOTIFICACIÓN PÓR EDICTOS.

Artículo 134.- Las notificaciones de los actos administrativos se harán: I. … II. … III. …

IV. …

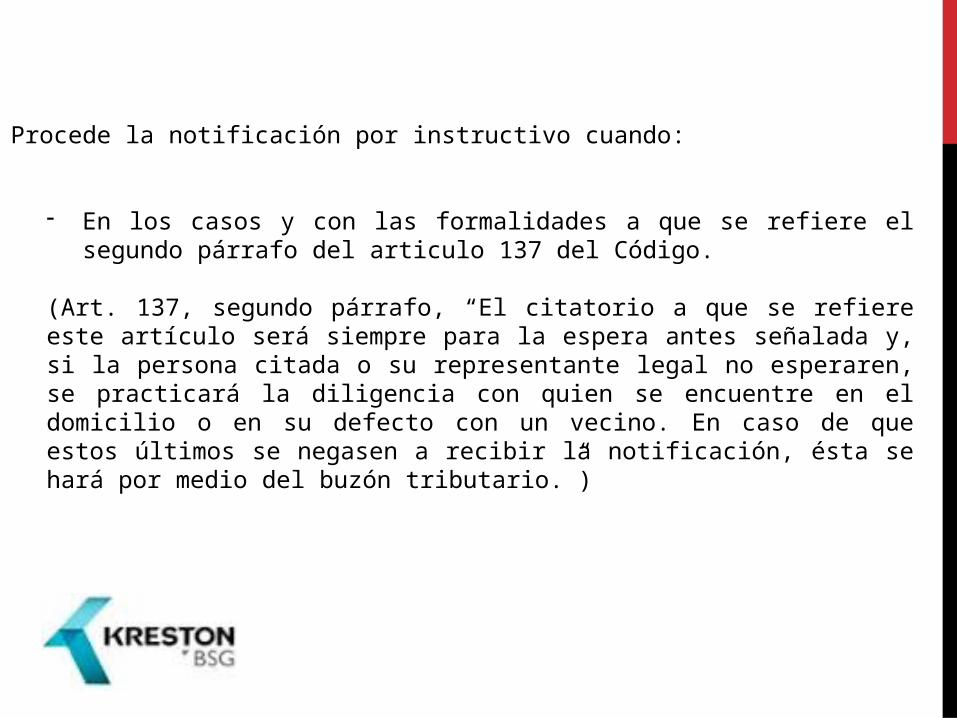

V. Por instructivo, …

Procede la notificación por instructivo cuando:

- En los casos y con las formalidades a que se refiere el segundo párrafo del articulo 137 del Código.

(Art. 137, segundo párrafo, “El citatorio a que se refiere este artículo será siempre para la espera antes señalada y, si la persona citada o su representante legal no esperaren, se practicará la diligencia con quien se encuentre en el domicilio o en su defecto con un vecino. En caso de que estos últimos se negasen a recibir la notificación, ésta se hará por medio del buzón tributario.”)

Tesis: XVI.1o.A.T.10 A (10a.)

NOTIFICACIÓN POR ESTRADOS O POR INSTRUCTIVO EN MATERIA FISCAL. PARA SU PROCEDENCIA, CUANDO MEDIE CITATORIO PREVIO, DEBE ATENDERSE AL SUJETO QUE SE OPONE A LA DILIGENCIA.

Cuando la persona a quien se dirige una notificación personal o su representante no se localizan, en términos del segundo párrafo del artículo 137 del Código Fiscal de la Federación, esa diligencia se practicará con quien se encuentre en el domicilio o, en su defecto, con un vecino y, si se rehúsan a recibir el citatorio, se fijará por medio de instructivo. En cambio, cuando conforme al primer párrafo del citado precepto se deja citatorio para que el destinatario acuda a las oficinas de la autoridad dentro del plazo de seis días, a efecto de practicar en ese sitio la notificación y no lo hace, ésta deberá realizarse por estrados, al actualizarse el supuesto de "oposición a la diligencia" a que se refiere la fracción III del artículo 134 del citado código. Por tanto, para la procedencia de la notificación por estrados o por instructivo, cuando medie citatorio previo, debe atenderse al sujeto que se opone a la diligencia, es decir, si se trata, para el primer caso, del directamente interesado o de su representante o, en el segundo, de persona diversa que se encuentre en el domicilio al momento de la diligencia o de un vecino. (EL BUZÓN TRIBUTARIO YA DESPLAZO AL INSTRUCTIVO)

Fin de la presentación

![Propuestas en materia fiscal, PSPV-PSOE [PGVA-2014]](https://static.fdocuments.ec/doc/165x107/5592aa6b1a28abfd548b4693/propuestas-en-materia-fiscal-pspv-psoe-pgva-2014.jpg)