NOTAS A LOS ESTADOS FINANCIEROS - … · ... excepto en algunos instrumentos financieros que son...

29

10 AGROBOLSA S.A. Notas a los Estados Financieros por los años terminados en 31 de diciembre de 2016 y 31 de diciembre de 2015 (Expresado en miles de pesos, excepto cuando se indique lo contrario) NOTA 1- ENTIDAD Y OBJETO SOCIAL AGROBOLSA S.A. Comisionista de Bolsa con Nit 830.103.828-5, se constituyó por Escritura Pública No. 1064 de mayo 29 de 200Página | 102 de La Notaria Novena de Bogotá D.C., con inscripción en la Cámara de Comercio el 7 de junio de 2002, bajo el número 0000830377 del Libro IX y matricula 0011872424. Con Escritura Pública No. 01239 de mayo 29 de 2007 de La Notaria Quinta del Círculo de Bogotá, se integraron en un solo cuerpo los estatutos sociales, incluidas las reformas anteriores, ajustándose a las exigencias del Reglamento de la Bolsa Nacional Agropecuaria, hoy Bolsa Mercantil de Colombia S.A. La Sociedad constituida como ente privado, fue autorizada por la Superintendencia de Sociedades para operar en el mercado de productos mediante Resolución 02488 de agosto 30 de 2002. Hoy día por disposiciones legales, está sometida a la vigilancia de la Superintendencia Financiera de Colombia. AGROBOLSA S.A tiene su domicilio en la ciudad de Bogotá D.C, no se halla disuelta y su término de duración es hasta el 28 de mayo del año 2050. No tiene sucursales y cuenta con 18 empleados directos. La Sociedad tiene por objeto exclusivo el desarrollo del Contrato de Comisión y Corretaje para la compra y venta de bienes, productos y servicios agropecuarios, agroindustriales y otros commodities, que se negocien en las Bolsas de Productos. Por autorización de la Superintendencia Financiera de Colombia, también puede prestar Asesorías en Mercados. NOTA 2 BASES DE ELABORACION Los estados financieros han sido preparados de acuerdo con las Normas Internacionales de Información Financiera (NIIF) y sus correspondientes interpretaciones (CINIIF) emitidas por la International Accounting Standards Board (IASB). La normatividad NIIF aplicable en Colombia requiere la revisión del Consejo Técnico de la Contaduría Pública y la ratificación por parte de los ministerios de Hacienda y Crédito Público y de Comercio, Industria y Turismo. Con fecha 27 de diciembre de 2013 el Ministerio de Comercio, Industria y Turismo emitió el Decreto 3023 de 2013 aplicable a la compañía como empresa clasificada en el denominado Grupo 1, el cual incluye las NIIF actualizadas por el IASB hasta el 31 de diciembre de 2012 y traducidas al idioma español en agosto de 2013, difundidas en el denominado “Libro Rojo 2013”, decreto 2784 del 28 de diciembre de 2012 por el cual se reglamenta la ley 1314 de 2009 sobre el marco técnico normativo. También fueron preparados sobre la base del costo histórico, excepto en algunos instrumentos financieros que son medidos al costo amortizado o a su valor razonable, como se explica en las políticas contables más adelante enunciadas. En general el costo histórico está basado en el valor razonable de las transacciones, entendiendo como tal el precio que sería recibido por vender un activo o pagarlo por transferir un pasivo en una transacción ordenada entre participantes del mercado, en la fecha de la medición. La preparación de los estados financieros de acuerdo con NIIF requiere el uso de ciertos estimados contables críticos y que la gerencia ejerza su juicio en el proceso de aplicación de las políticas contables.

Transcript of NOTAS A LOS ESTADOS FINANCIEROS - … · ... excepto en algunos instrumentos financieros que son...

10

AGROBOLSA S.A. Notas a los Estados Financieros

por los años terminados en 31 de diciembre de 2016 y 31 de diciembre de 2015

(Expresado en miles de pesos, excepto cuando se indique lo contrario)

NOTA 1- ENTIDAD Y OBJETO SOCIAL AGROBOLSA S.A. Comisionista de Bolsa con Nit 830.103.828-5, se constituyó por Escritura Pública No. 1064 de mayo 29 de 200Página | 102 de La Notaria Novena de Bogotá D.C., con inscripción en la Cámara de Comercio el 7 de junio de 2002, bajo el número 0000830377 del Libro IX y matricula 0011872424. Con Escritura Pública No. 01239 de mayo 29 de 2007 de La Notaria Quinta del Círculo de Bogotá, se integraron en un solo cuerpo los estatutos sociales, incluidas las reformas anteriores, ajustándose a las exigencias del Reglamento de la Bolsa Nacional Agropecuaria, hoy Bolsa Mercantil de Colombia S.A. La Sociedad constituida como ente privado, fue autorizada por la Superintendencia de Sociedades para operar en el mercado de productos mediante Resolución 02488 de agosto 30 de 2002. Hoy día por disposiciones legales, está sometida a la vigilancia de la Superintendencia Financiera de Colombia. AGROBOLSA S.A tiene su domicilio en la ciudad de Bogotá D.C, no se halla disuelta y su término de duración es hasta el 28 de mayo del año 2050. No tiene sucursales y cuenta con 18 empleados directos. La Sociedad tiene por objeto exclusivo el desarrollo del Contrato de Comisión y Corretaje para la compra y venta de bienes, productos y servicios agropecuarios, agroindustriales y otros commodities, que se negocien en las Bolsas de Productos. Por autorización de la Superintendencia Financiera de Colombia, también puede prestar Asesorías en Mercados. NOTA 2 BASES DE ELABORACION Los estados financieros han sido preparados de acuerdo con las Normas Internacionales de Información Financiera (NIIF) y sus correspondientes interpretaciones (CINIIF) emitidas por la International Accounting Standards Board (IASB). La normatividad NIIF aplicable en Colombia requiere la revisión del Consejo Técnico de la Contaduría Pública y la ratificación por parte de los ministerios de Hacienda y Crédito Público y de Comercio, Industria y Turismo. Con fecha 27 de diciembre de 2013 el Ministerio de Comercio, Industria y Turismo emitió el Decreto 3023 de 2013 aplicable a la compañía como empresa clasificada en el denominado Grupo 1, el cual incluye las NIIF actualizadas por el IASB hasta el 31 de diciembre de 2012 y traducidas al idioma español en agosto de 2013, difundidas en el denominado “Libro Rojo 2013”, decreto 2784 del 28 de diciembre de 2012 por el cual se reglamenta la ley 1314 de 2009 sobre el marco técnico normativo. También fueron preparados sobre la base del costo histórico, excepto en algunos instrumentos financieros que son medidos al costo amortizado o a su valor razonable, como se explica en las políticas contables más adelante enunciadas. En general el costo histórico está basado en el valor razonable de las transacciones, entendiendo como tal el precio que sería recibido por vender un activo o pagarlo por transferir un pasivo en una transacción ordenada entre participantes del mercado, en la fecha de la medición. La preparación de los estados financieros de acuerdo con NIIF requiere el uso de ciertos estimados contables críticos y que la gerencia ejerza su juicio en el proceso de aplicación de las políticas contables.

11

Las políticas contables más importantes del grupo se establecen en la nota 9. NUEVAS NORMAS EMITIDAS POSTERIORES El Decreto 2615 del 17 de diciembre de 2012 modifica el marco técnico normativo de información financiera para los preparadores de la información financiera que conforman el Grupo 1 previsto en el Decreto 2784 de 2012, modificado por el anexo del Decreto 3023 de 2013.

NOTA 3 CONVERGENCIA A NIIF El decreto 2784 de 2012 establece el marco técnico y normativo de información financiera para los preparadores de información que integran el grupo 1; el cual informa que a partir del 1 de enero de 2015 cesara la aplicación de normas contables (decreto 2649 y 2650 de 1993 y demás normas contables) y comenzara la aplicación de un nuevo marco técnico normativo para todos los efectos, para las empresas del grupo1. NOTA 4 SOFTWARE ADMINISTRATIVO Y DE GESTIÓN

HELISA, software manejado por la compañía adopta información en la contabilidad COLGAAP y en la contabilidad NIIF, dado que muchos criterios de reconocimiento y medición cambian significativamente entre el marco normativo local y el marco normativo NIIF. Adicionalmente incluye el aplicativo XBRL nativo.

NOTA 5

IMPORTANCIA RELATIVA Y MATERIALIDAD La presentación de los hechos económicos se hace de acuerdo con su importancia relativa o materialidad. Para efectos de revelación, una transacción, hecho u operación es material cuando, debido a su cuantía o naturaleza, su conocimiento o desconocimiento, considerando las circunstancias que lo rodean, incide en las decisiones que puedan tomar o en las evaluaciones que puedan realizar los usuarios de la información contable. En la preparación y presentación de los estados financieros, la materialidad de la cuantía se determinó con relación, entre otros, al activo total, al activo corriente y no corriente, al pasivo total, al pasivo corriente y no corriente, al patrimonio o a los resultados del ejercicio, según corresponda. En términos generales, se considera como material toda partida que supere el 5% con respecto a un determinado total de los anteriormente citados. NOTA 6 MONEDA FUNCIONAL Los estados financieros consolidados se presentan en Pesos Colombianos, por ser la moneda funcional de presentación.

12

NOTA 7 PERIODO CUBIERTO POR LOS ESTADOS FINANCIEROS

Los estados financieros comprenden los estados de situación financiera, el estado de resultados integrales, los estados de flujos de efectivo y los estados de cambios en el patrimonio y las notas a los Estados Financieros por los ejercicios terminados al 31 de diciembre de 2016 y al 31 de diciembre de 2015. NOTA 8 COMPENSACIÓN No se permite compensar cuentas de activo con cuentas de pasivo, ni gastos e ingresos, aunque compartan el mismo origen NOTA 9 PRINCIPALES POLITICAS CONTABLES

1. EFECTIVO Y EQUIVALENTES DE EFECTIVO Los equivalentes a efectivo se reconocerán por un período de vencimiento no mayor a 3 meses, desde la fecha de adquisición. Cada concepto de efectivo se mostrará en una cuenta específica que determine su condición y naturaleza dentro del activo corriente. Este rubro está compuesto por: Caja Menor, Bancos. El efectivo se mide por el al costo de la transacción inicial y se realizará en unidades de la moneda funcional de la entidad. Su medición posterior se realizará en las unidades monetarias que se recibirán por la liquidación de los rubros que la componen. Se reclasificará cualquier partida que no se convierta en efectivo en un período mayor a tres meses.

2. INVERSIONES Y OPERACIONES CON DERIVADOS

Activos financieros en títulos de deuda e instrumentos de patrimonio en entidades donde no se tiene control ni influencia significativa; adquiridos igualmente, para dar cumplimiento a disposiciones legales y reglamentarias

Clasificación

Las inversiones podrán ser clasificadas en: inversiones negociables, inversiones para mantener hasta el vencimiento e inversiones disponibles para la venta.

Inversiones negociables Se clasifican como inversiones negociables todo valor o título y, en general, cualquier tipo de inversión que ha sido adquirida con el propósito principal de obtener utilidades por las fluctuaciones a corto plazo del precio. Forman parte de las inversiones negociables, en todo caso, las siguientes: a. La totalidad de las inversiones en títulos o valores efectuadas por los fondos de inversión colectiva.

13

b. La totalidad de las inversiones en títulos o valores efectuadas con los recursos de los fondos de pensiones obligatorias y de cesantías, las reservas pensionales administradas por entidades del régimen de prima media y patrimonios autónomos o encargos fiduciarios cuyo propósito sea administrar recursos de la seguridad social, tales como los que se constituyen en cumplimiento de lo dispuesto en el Decreto 810 de 1998 y las Leyes 549 y 550 de 1999, o demás normas que las sustituyan modifiquen o subroguen. No obstante, las inversiones forzosas u obligatorias suscritas en el mercado primario en los portafolios de los literales a) y b) antes mencionados, así como las que establezca el contratante o fideicomitente en los patrimonios autónomos o encargos fiduciarios cuyo propósito sea administrar recursos pensionales de la seguridad social, podrán clasificarse como inversiones para mantener hasta el vencimiento.

Inversiones para mantener hasta el vencimiento Se clasifican como inversiones para mantener hasta el vencimiento, los valores o títulos y, en general, cualquier tipo de inversión respecto de la cual el inversionista tiene el propósito y la capacidad legal, contractual, financiera y operativa de mantenerlas hasta el vencimiento de su plazo de maduración o redención. El propósito de mantener la inversión corresponde a la intención positiva e inequívoca de no enajenar el título o valor. Con las inversiones clasificadas en esta categoría no se pueden realizar operaciones del mercado monetario (operaciones de reporto o repo, simultáneas o de transferencia temporal de valores), salvo que se trate de las inversiones forzosas u obligatorias suscritas en el mercado primario y siempre que la contraparte de la operación sea el Banco de la República, la Dirección General de Crédito Público y del Tesoro Nacional o las entidades vigiladas por la SFC. Sin perjuicio de lo anterior, los valores clasificados como inversiones para mantener hasta el vencimiento podrán ser entregados como garantías en una cámara de riesgo central de contraparte con el fin de respaldar el cumplimiento de las operaciones aceptadas por ésta para su compensación y liquidación, y/o en garantía de operaciones de mercado monetario.

Inversiones disponibles para la venta Son inversiones disponibles para la venta los valores o títulos y, en general, cualquier tipo de inversión, que no se clasifiquen como inversiones negociables o como inversiones para mantener hasta el vencimiento. Los valores clasificados como inversiones disponibles para la venta podrán ser entregados como garantías en una cámara de riesgo central de contraparte con el fin de respaldar el cumplimiento de las operaciones aceptadas por ésta para su compensación y liquidación. Así mismo, con estas inversiones se podrán realizar operaciones del mercado monetario (operaciones de reporto o repo (repo), simultáneas o de transferencia temporal de valores) y entregar en garantía de este tipo de operaciones. Inversiones obligatorias permanentes en valores participativos Las inversiones obligatorias en valores participativos que deben mantener las sociedades comisionistas de bolsa de valores y las de bolsa de bienes y productos agropecuarios y agroindustriales o de otros commodities como miembros de las respectivas bolsas, deberán clasificarse como disponibles para la venta, medirse por su variación patrimonial, no podrán ser objeto de negociación en ningún momento dada su vocación de permanencia, y no podrán ser reclasificadas Agrobolsa S.A., tiene inversiones participativas en la Bolsa Mercantil de Colombia; La medición inicial se realiza al valor de la variación patrimonial; sus mediciones posteriores se hacen al valor

14

de la variación patrimonial de acuerdo al certificado de acciones emitido por la Bolsa Mercantil de Colombia. Excedentes sobre inversiones obligatorias permanentes en valores participativos Las inversiones que las entidades hayan adquirido en exceso sobre las inversiones obligatorias señaladas en el párrafo anterior, y que opten por clasificarlas como disponibles para la venta deberán medirse a valor razonable, de acuerdo con el numeral 6.2.2 del presente Capítulo y podrán reclasificarse de acuerdo con las reglas previstas en el numeral 4.2 de este Capítulo. Inversiones Voluntarias Su medición Inicial se realizará por su valor razonable registrando las ganancias o pérdidas que dichas inversiones pudieran sufrir por cambios de valor, dentro del patrimonio neto, hasta que dichas inversiones sean vendidas o existan evidencias objetivas de que se han deteriorado. Las variaciones se medirán a valor razonable con efectos en el Otro Resultado Integral (patrimonio). El deterioro se medirá a valor razonable con cambios en el ORI.

3. DETERIORO DE LAS INVERSIONES Se considera que hay deterioro cuando existe evidencia objetiva que indica que uno o más sucesos ocurridos después del reconocimiento inicial, tienen efecto en los flujos estimados de dicho activo. La Compañía tomará en cuenta, al evaluar la evidencia objetiva de deterioro, la información contable relativa a la liquidez del deudor o emisor, cuando un descenso en el valor de la variación patrimonial de un activo financiero disponible para la venta haya sido reconocido directamente en el patrimonio neto, y existiese evidencia objetiva de que el activo ha sufrido deterioro, la pérdida acumulada que haya sido reconocida directamente en el patrimonio neto se eliminará del mismo y se reconocerá en el resultado del ejercicio, aunque el activo financiero no haya sido dado de baja en cuentas.

4. CUENTAS COMERCIALES POR COBRAR Y OTRAS CUENTAS POR COBRAR Su medición inicial se realiza sobre el monto de la factura o el valor de la transacción. La medición posterior se mantendrá por el valor de la transacción.

5. DETERIORO DE CUENTAS POR COBRAR Las cuentas por cobrar serán objeto de estimaciones cuando exista evidencia objetiva del incumplimiento de pagos a cargo del deudor; La gerencia de la compañía realizará la respectiva evaluación al final de cada anualidad, sin perjuicio de que se puede hacer antes de un año; se realizará su respectiva realización del deterioro con efectos en PYG. Agrobolsa S. A. podrá aprobar castigos o dar de baja alguna partida, cuando lo considere necesario respecto de las cuentas por cobrar que cumplan con los siguientes parámetros: - Altura de mora mayor o igual a 360 días. - Expiren los derechos contractuales sobre los flujos de efectivo del activo financiero; o se

transfiera el activo financiero y cumpla con los requisitos para la baja de cuentas.

- Haber agotado las instancias de cobro definidas en la política de recuperación sin que se hayan logrado resultados positivos.

- Contar con concepto de la Junta Directiva y del Revisor Fiscal.

- Contar con conceptos de abogados externos, respecto de la irrecuperabilidad de la

obligación si el monto lo acredita.

15

- Contar con provisiones por el 100% del capital y otros conceptos. No obstante, lo anterior, podrán considerarse deterioro de cuentas por cobrar de mora inferior a 360 días, en aquellos casos en que se conozca situaciones que permitan establecer razonablemente, que los saldos adeudados son irrecuperables.

6. POLITICA DE ANTICIPOS A CONTRATISTAS Y EMPLEADOS La compañía maneja anticipos a contratistas y a empleados, los cuales se van legalizando en la medida en que se vaya recaudando la cartera de clientes, de acuerdo a los contratos de corretaje que se manejan y que son recursos vigilados por la entidad, producto de hechos pasados, los cuales generan beneficios económicos futuros y se pueden medir fiablemente. Medición Inicial. La medición inicial será por el valor liquidado de acuerdo al contrato de corretaje suscrito con el comercial en el momento de la solicitud del anticipo. El cual se va legalizando en la medida en que se recaude la cartera de clientes. Se establecerá un corte anual para reconocer en el gasto los anticipos causados, de acuerdo con los históricos de recaudo. Medición Posterior La medición posterior será por el valor liquidado de acuerdo al contrato de corretaje suscrito con el comercial en el momento de la solicitud del anticipo. El cual se va legalizando en la medida en que se recaude la cartera de clientes.

7. PROPIEDAD PLANTA Y EQUIPO Un elemento de propiedades, planta y equipo será reconocido como activo cuando sea probable que la entidad obtenga los beneficios económicos del mismo y cumpla con las condiciones para ser reconocido como un activo. Se valorará por el modelo costo y se registrará por su costo, menos la depreciación acumulada y el importe del valor acumulado de las pérdidas por deterioro del valor. La compañía medirá posteriormente la propiedad, planta y equipo al costo, menos la depreciación acumulada y la pérdida por deterioro acumulada que haya sufrido dicho elemento. Se dará de baja en cuentas un activo de propiedad, planta y equipo por su disposición o cuando no se espere obtener beneficios económicos futuros por disposición o por uso del activo. La ganancia o pérdida por la baja se reconocerá en cuentas de un activo de propiedad, planta y equipo, en el período contable en que se produjo.

8. DEPRECIACIÓN DE PROPIEDAD PLANTA Y EQUIPO

El cargo por depreciación de la propiedad, planta y equipo se reconocerá en el resultado del período contable. Se depreciará de forma separada cada parte de un elemento de propiedad, planta y equipo que tenga un costo significativo con relación al costo total del elemento. Se iniciará la depreciación cuando dicho activo esté disponible para su uso, es decir se encuentre en un lugar y en un contexto necesario para operar, de la manera prevista por la gerencia.

La empresa distribuirá el importe depreciable de una propiedad, planta y equipo a lo largo de su vida útil de forma sistemática con relación al método de depreciación elegido por la entidad. Se determina que la vida útil de un activo de propiedad, planta y equipo se deprecia por el desgaste físico esperado, la obsolescencia, los límites o restricciones de uso del activo.

16

Con base en lo anterior, la compañía decidió usar el método de depreciación por Línea Recta, para los diferentes grupos de propiedad, planta y equipo, así:

GRUPO

METODO

PATRON DE DEPRECIACION

TIEMPO

Muebles y Enseres Línea Recta Vida Útil 10 años

Equipo de Cómputo y Comunicaciones

Línea Recta Vida Útil 5 años

Anualmente se revisará el valor residual (si existe) y la vida útil de cada uno de los elementos de la propiedad, planta y equipo y si las expectativas financieras de la gerencia varían de las estimaciones previas los cambios se contabilizarán como un cambio en una estimación contable, de acuerdo con la NIC 8

9. DETERIORO DEL VALOR DE LA PROPIEDAD, PLANTA Y EQUIPO Se reconocerá cualquier pérdida por deterioro de un activo de propiedad, planta y equipo en el resultado del período contable en que se produzca.

La entidad registrará una pérdida por deterioro de valor para un activo de propiedad, planta y equipo, cuando el valor en libros es mayor a su importe recuperable. La empresa considerará los siguientes factores para tener indicio de la existencia de deterioro de valor: el valor de mercado ha disminuido, evidencia de obsolescencia y deterioro físico, cambios en el uso del activo, rendimiento económico del activo se prevé inferior de lo esperado, cambios al entorno legal, económico o del mercado en el que opera. A la fecha sobre la cual se informan los estados financieros, los activos de propiedad, planta y equipo que en períodos anteriores se reconoció una pérdida por deterioro, la cual puede haber desaparecido o disminuido.

Se reconocerá una revisión del deterioro del valor de propiedad, planta y equipo, cuando se incremente el valor en libros al valor semejante del importe recuperable, ya que la valuación indicó que el importe recuperable había excedido el importe en libros.

Se reconocerá la reversión de pérdida de deterioro de valor en el resultado del período contable en el cual se presentaron los indicios de que ha desaparecido o disminuido.

10. OTROS ACTIVOS

Un activo intangible se medirá inicialmente por su costo. El costo de un activo intangible

adquirido de forma independiente comprende: El precio de adquisición incluidos los aranceles de

importación y los impuestos no recuperables (los llamados descontables en Colombia) que

recaigan sobre la adquisición, después de deducir los descuentos comerciales y las rebajas; y

cualquier costo directamente atribuible a la preparación del activo para su uso previsto. La

medición posterior se realizará al valor del costo. Y la medición del deterioro se realizará al valor

del costo.

11. OPERACIONES DE FINANCIAMIENTO

Se reconoce cuando es originado por una transacción mediante el cual la compañía se obliga a devolver el monto en efectivo durante cierto plazo, con un rendimiento de valor de dinero en el tiempo y conlleva un riesgo crediticio. Un préstamo recibido se reconocerá inicialmente al valor razonable, restando al monto por pagar los costos de transacción, así como las comisiones, intereses las cuales se contabilizarán en las

17

cuentas de resultados y otras partidas pagadas por anticipado, para determinar el monto neto del financiamiento. Se medirán los préstamos al costo amortizado, utilizando el método de interés efectivo y los intereses devengados se contabilizarán en las cuentas de resultado.

12. PROVISIONES La empresa reconocerá una provisión cuando tenga una obligación a la fecha sobre la que se informa el resultado de un suceso pasado, sea probable desprenderse de recursos para liquidar la obligación y el importe de la obligación pueda ser estimado de forma fiable. Se reconocerá una provisión como un pasivo en el estado de situación financiera y el importe de la provisión como un gasto en resultados del período contable. Se medirá una provisión por el importe que se pagaría procedente para liquidar la obligación, al final del período contable sobre el que se informa La empresa medirá la provisión posteriormente, cargando únicamente aquellos desembolsos para los cuales fue reconocida originalmente la provisión. Se evaluará al final del período contable que se informa, las provisiones y si fuese necesario la empresa ajustará su valor para reflejar la mejor estimación actual del importe requerido para cancelar la obligación. Reconocerá en gastos de resultados del período cualquier ajuste realizado a los importes de la provisión previamente reconocidos.

13. IMPUESTO DIFERIDO Se calcula por las diferencias temporales que surjan entre activos y pasivos, comparándolos con las bases fiscales de activos y pasivos. Se reconoce impuesto diferido solamente cuando dicha diferencia implique en un futuro, que ese pague más o menos impuesto de renta. Si una vez calculada la diferencia, en un futuro se prevé que no afectará el pago del impuesto de renta, es una diferencia permanente y no habrá lugar al cálculo de dicho impuesto diferido. Se reconocerá un pasivo de naturaleza fiscal por causa de cualquier diferencia temporaria imponible, a menos que la diferencia haya surgido por:

El reconocimiento inicial de una plusvalía comprada. La plusvalía comprada cuya amortización no sea deducible a efectos fiscales. El reconocimiento inicial de un activo o un pasivo en una transacción que: no es una combinación de negocios, o en el momento en que fue realizada no afectó ni a la ganancia contable ni a la ganancia (pérdida) fiscal. O se reconocerá un activo por una diferencia temporaria deducible, en la medida en que resulte probable que la entidad disponga de ganancias fiscales futuras contra las que cargar esas diferencias temporarias deducibles, salvo que el activo por impuestos diferidos aparezca por causa del reconocimiento inicial de un activo o pasivo en una transacción que:

No sea una combinación de negocios y que, en el momento de realizarla, no haya afectado ni a la ganancia contable ni a la ganancia (pérdida) fiscal.

14. BENEFICIOS A EMPLEADOS Agrobolsa S.A. reconocerá los beneficios de los empleados a los que estos tengan derecho, como resultado de servicios prestados a la entidad, durante el período que se informa como un pasivo, después de deducir los importes que hayan sido pagados directamente a los empleados.

18

Si el valor pagado excede a los aportes que se deben realizar según los servicios prestados hasta la fecha sobre la que se informa, la empresa reconocerá ese exceso como un activo en la medida en que el pago anticipado vaya a dar lugar a una reducción en los pagos a efectuar en el futuro a un reembolso en efectivo y como un gasto, a menos que otra sección de la NIIF 19 requiera que el costo se reconozca como parte de un activo. Los beneficios de los empleados a corto plazo comprenden las siguientes partidas: salarios, prestaciones sociales, auxilio de transporte y aportes seguridad social.

15. IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIO DE GANANCIA OCASIONAL El gasto por impuesto a la renta del periodo comprende el impuesto a la renta corriente, impuesto de renta para la equidad CREE y el impuesto diferido. El impuesto diferido se reconoce en el resultado del periodo, excepto cuando se trata de partidas que se reconocen en el patrimonio y en otro resultado integral. El cálculo se hace sobres la base de las leyes tributarias promulgadas a la fecha del estado de situación financiera.

16. INGRESOS La actividad sobre la cual Agrobolsa S.A. genera sus ingresos ordinarios es a través del pago de comisiones por la realización de contratos de corretaje y de comisión sobre productos negociados a través de la Bolsa Mercantil de Colombia lo que implica normalmente la ejecución por parte de la entidad, de un conjunto de tareas acordadas en un contrato, con una duración determinada de tiempo. Los servicios pueden prestarse en el transcurso de un único período o lo largo de varios períodos contables.

Los ingresos de actividades ordinarias comprenden solamente las entradas brutas de beneficios económicos recibidos y por recibir, por parte de la entidad, en desarrollo de su objeto social Las cantidades recibidas por cuenta de terceros tales como impuestos sobre las ventas, sobre servicios, no constituyen entradas de beneficios económicos para la entidad y no producen aumentos en su patrimonio. Cuando los ingresos puedan estimarse de forma fiable, Agrobolsa S.A. reconocerá los ingresos por prestación de servicios durante el período sobre el que se informa y de acuerdo con el grado de terminación de la prestación final de la transacción.

Para que el resultado de una transacción pueda ser medido con fiabilidad, se deben cumplir las siguientes condiciones:

El importe de los ingresos de actividades ordinarias puede medirse con fiabilidad.

Ser probable que la entidad reciba los beneficios económicos asociados con la transacción.

El grado de realización de la transacción, al final de período sobre el que se informa, pueda ser medido con fiabilidad.

Los costos ya incurridos en la prestación, así como los que quedan por incurrir hasta completarla, puedan ser medidos con fiabilidad.

El método porcentaje de realización, es el método que Agrobolsa S.A. utilizará para el reconocimiento de ingresos de actividades ordinarias lo cual significa que de acuerdo con el grado de terminación o realización de una operación su reconocimiento se hará en los períodos contables en los cuales tiene lugar la prestación del servicio.

19

Sin embargo, cuando exista incertidumbre sobre la recuperación de un saldo ya incluido en los ingresos de actividades ordinarias, la cantidad respecto de la cual el cobro ha dejado de ser probable se procede a reconocerlo como un gasto.

Si durante el período sobre el que se informa, el resultado de una operación no pueda ser medido de forma fiable, los ingresos de actividades ordinarias deber ser reconocidos como tales, solo en la cuantía de los gastos reconocidos que se consideren recuperables.

Los ingresos provenientes de actividades ordinarias se medirán inicialmente de acuerdo con el porcentaje de realización de la operación, teniendo en cuenta cualquier importe en concepto de descuentos, rebajas o bonificaciones.

Siempre que el plazo de una operación se extienda más allá de los plazos establecidos, se medirá al valor presente de los ingresos futuros descontados a una tasa de interés de mercado legalmente aceptada.

Se reconocerán dividendos, cuando se establezca el derecho a recibirlos por parte del accionista.

17. GASTOS Los decrementos en los beneficios económicos producidos a lo largo del período sobre el que se informa en forma de salidas o de disminuciones del valor de los activos, o bien por la generación o aumento de los pasivos, que dan como resultados decrementos en el patrimonio, distintos de los relacionados con las distribuciones realizadas a los inversores de patrimonio.

El reconocimiento del gasto procede directamente del reconocimiento y medición de los activos y pasivos. Agrobolsa S.A. reconocerá gastos en el estado de resultados, cuando hayan surgido de un decremento en los beneficios económicos futuros, relacionados con el decremento en un activo o un incremento en un pasivo, que puedan medirse con fiabilidad.

En el estado de resultados integral Agrobolsa S.A., realizará el desglose de los gastos de acuerdo a la naturaleza de los gastos.

18. CUENTAS DE ORDEN FIDUCIARIAS Las cuentas de orden fiduciarias reflejan los activos, pasivos y las operaciones de los clientes. Se registran en ellas todos aquellos actos en virtud de los cuales una persona entrega a la Compañía dinero o bienes, con el propósito de que esta cumpla con ellos una finalidad específica, en beneficio del comitente. Los valores registrados corresponden al valor consolidado para cada una de las actividades desarrolladas sin perjuicio del manejo contable independiente por negocio y cliente. NOTA 10 EMPRESA EN MARCHA La gerencia tiene la intención de continuar con las operaciones en un horizonte de tiempo previsto y no tiene la necesidad de liquidar o recortar de forma importante la escala de sus operaciones.

20

NOTA 11 CAPITAL MINIMO El Decreto 573 de abril 01 de 2002 estableció que el capital mínimo para las Sociedades Comisionistas de Bolsas de Productos Agropecuarios y Agroindustriales es de 1300 salarios mínimos mensuales vigentes. Durante el año 2016 AGROBOLSA S.A. cumplió con el capital mínimo establecido en el Decreto 573 de abril 1 de 2002 y con la inversión en acciones obligatorias en la BMC y en la Cámara de Compensación de la BMC. A diciembre 31 de 2016 el cálculo del capital mínimo exigido quedó conformado de la siguiente manera:

código PUC Concepto Valor $

3105 Capital suscrito y pagado 1.115.708

Subtotal 1.115.708

Deducciones

39150505 Ganancia del Ejercicio 42.159

39100505 Pérdidas acumuladas (92.178)

Total (50.019)

Capital Mínimo 1.065.689

Capital mínimo requerido 896.290

Exceso de capital mínimo 169.399 NOTA 12 REVELACION DE RIESGOS Gestión de riesgos AGROBOLSA S.A., consciente de la importancia que tiene el sistema de Control de Riesgos, continúa desarrollando infraestructuras que le permitan a la Sociedad desarrollar su objeto social, en el marco legal y estatutario. Atendiendo las disposiciones expedidas por la Superintendencia Financiera, la Junta Directiva inició el programa de trabajo para acogerse a las directrices que desde entonces esbozó la Resolución 138 de 2001 expedida por la Superintendencia de Valores, hoy Súper Financiera. Hoy día lo continúa y es así como conoce en sus reuniones, los diferentes negocios que se plantean, cuando los mismos no son del giro ordinario de la sociedad. En una primera etapa se inició la estructuración del sistema de control de riesgo, con el desarrollo y fomento de la cultura del control, mediante la elaboración de mapas de riesgo para las actividades y negocios que realiza la Sociedad a través del área comercial, soportados en el Manual de Riesgo y en el de Administración de Riesgo Operativo - SARO -. La estructura de riesgos se mide con base en los diferentes Manuales como son el de riesgo propiamente dicho, el de riesgo operativo SARO, Lavado de Activos y Financiación al Terrorismo SARLAFT. Se fijaron los objetivos y se determinaron los requisitos necesarios para una adecuada administración, a saber:

21

- Se mantiene una cultura de administración de riesgos. - Se determinaron claramente las funciones y responsabilidades en materia de riesgos entre

las distintas personas de la Sociedad del área comercial y del oficial de cumplimiento. - Se identificaron, midieron y monitorearon los distintos tipos de riesgos, acordes con la

estructura y tamaño de la Sociedad, sus líneas de negocios, operaciones y demás actividades

- Se establecieron políticas, procedimientos y límites de exposición al riesgo, los cuales están

acordes con la estructura de la Sociedad. - Se definieron guías para el desarrollo de nuevos productos y la inclusión de las nuevas

exposiciones al riesgo, dentro de la estructura existente.

- Los negocios de intermediación o financieros no involucran riesgo directo para el inversionista, porque cualquier incumplimiento de las partes está cubierto por los subyacentes que a su vez son administrados por la Cámara Compensación de la BMC en Liquidación.

En materia de control de riesgo la Junta Directiva supervisa el cumplimiento de la normatividad, delegando en el Comité de Riesgos y Lavado de Activos el desarrollo de políticas, procedimientos y mecanismos. Los Comités de Riesgo Operativo SARO y SARLAFT desarrollan metodologías para identificar, medir y monitorear los diferentes tipos de riesgos a los que se encuentra sujeta la Sociedad, de ser pertinente. El “Comité de Auditoria”, como nuevo órgano de control verifica la puesta en marcha del sistema de Control Interno. AGROBOLSA S.A. en desarrollo de sus operaciones en el mercado público de productos bienes, servicios agropecuarios, otros comodities y como Entidad sometida a la inspección y vigilancia de Superintendencia Financiera de Colombia, está expuesta al riesgo de mercado, el cual, al materializarse podría hacer incurrir en pérdidas que pueden llegar a afectar su estabilidad, continuidad y viabilidad financiera. RIESGO DE MERCADO: Se entiende por riesgo de mercado la posibilidad que la Entidad incurra en pérdidas asociadas a la disminución del valor de sus portafolios, o por efecto de cambios en los precios de los financieros en los cuales mantiene posiciones. VALOR EN RIESGO: Se define como la máxima pérdida posible de un portafolio o activo financiero bajo un horizonte de tiempo y un nivel de confianza. El valor puede definirse como la pérdida máxima en que se espera que incurra un portafolio o activo financiero durante un periodo determinado dentro de una probabilidad. EL SARM, integrado por las etapas de identificación, medición, control y monitoreo del riesgo de mercado, permite conocer el riesgo al que se encuentra la Comisionista en desarrollo de sus operaciones autorizadas y de sus inversiones obligatorias atendiendo su estructura, tamaño, operaciones en el mercado de productos e inversiones en el mercado de valores. AGROBOLSA S.A. valorara y contabilizara las inversiones en títulos y/o valores o inversiones y/o demás derechos de contenido económico de conformidad en lo dispuesto en la Circular básica contable y financiera, circular externa 100 de 1995. Es política controlar y vigilar la efectiva y correcta valorización para mantenerla actualizada, de acuerdo con los cambios normativos que se presenten.

22

NOTA 13 GOBIERNO CORPORATIVO

Estructura Organizacional y Recurso humano Con base en lo establecido en el texto del Código de Buen Gobierno adoptado por lo Junta Directiva, el capítulo 2 señala la estructura Organizacional de la Sociedad, precisando las directrices de su gestión social las cuales están encaminadas al cumplimiento del objeto social. La estructura organizacional recae en la Asamblea de Accionistas, la Junta Directiva y el Gerente, sin desconocer los organismos de control, todos ellos encaminados a cumplir con la normatividad en el desarrollo del objeto social. Concordante con lo expuesto el Código de Conducta señala y complementa la estructura organizacional, los cargos en la Sociedad y las funciones asignadas a cada funcionario. Así mismo el manejo y condiciones calificativas de todos los funcionarios

Políticas y división de funciones La política de gestión del riesgo es responsabilidad de la alta Gerencia y la Junta Directiva de acuerdo con las políticas, directrices y limites según la distribución de las competencias establecidos en los respectivos manuales de administración de riesgos

Junta Directiva La Junta Directiva es el órgano de dirección encargado de aprobar, modificar e instruir la aplicación de los Manuales de Administración de Riesgos para aplicar las políticas generales y especiales. La Junta Directiva en su reunión del 7 de abril de 2010, según consta en acta No.104, aprobó el Manual de Procedimientos de Riesgo Operativo SARO. Igualmente es la encargada de verificar el estricto cumplimiento de las políticas establecidas e imponer las sanciones correspondientes en caso de desconocimiento de éstas, para lo cual recibe informes elaborados por los Comités adelante señalados, además de la Gerencia General, la Revisoría Fiscal, y/o cualquier entidad externa que realice labores de inspección y/o vigilancia en la Sociedad, cuando las circunstancias lo ameriten. Autoriza límites máximos de negociación de requerirse para cada uno de los funcionarios encargados de tal labor, tanto para la firma comisionista como para los clientes, cuando realicen transacciones y así lo amerite el monto de la transacción. Dichos límites podrán ser modificados, previo análisis del Comité de Riesgos. . Así mismo, autoriza las modificaciones permanentes a los límites establecidos, para lo cual recibirán un informe detallado del Comité de Riesgos sobre las razones que motivan tal decisión.

Comité de Riesgos LARO Este Comité que se encuentra conformado por la Gerencia, el Subgerente Comercial, el director de riesgo, la oficial de cumplimiento y los Operadores certificados, administra el riesgo y las diferentes líneas de negocio. Está en la obligación de rendir informes periódicos a la Junta Directiva y adicionalmente, deberá someter a consideración, cualquier cambio en la estructura de riesgos de la Sociedad. Ejerce la labor de coordinador en la implementación de las políticas adoptadas por la Junta Directiva. Igualmente es el encargado de realizar un seguimiento permanente de la evolución de los diferentes mercados en los que se están realizando operaciones. Diseña políticas generales

23

y especiales de administración de riesgo, las cuales son sometidas a autorización de la Junta Directiva, de manera previa a su implementación. Una vez autorizadas por ese órgano de dirección, verifica la adecuada y oportuna utilización de las mismas. Realiza seguimientos periódicos de las actividades desarrolladas en los diferentes mercados en los que se participa, ya sea por cuenta propia o por cuenta de inversionistas, para presentar informe detallado en tal sentido, a la Junta Directiva.

Comité De Riesgo SARIC

Gerente de Riesgo, subgerente comercial, Comercial operativo, Oficial de Cumplimiento. Cuando las condiciones del mercado lo ameriten, autoriza que los límites establecidos por la Junta Directiva para la realización de operaciones o la asunción de pérdidas sean excedidos. Para tal efecto, debe contar con los estudios que soporten tal decisión e informar en la siguiente Junta Directiva de manera detallada las razones que motivaron tal decisión y el resultado final de las operaciones objeto de autorización. Se cuenta con el portafolio indicativo de riesgo expedido por la Cámara de Compensación de la BMC, para definir participaciones. De igual manera es el encargado de indicar la metodología para fijar los cupos, plazos y tipos de operaciones permitidas con los diferentes emisores e intermediarios. Para efectos de validación de los cupos determinados, el Comité revisa aspectos de tipo cualitativo y cuantitativo de cada emisor, definiendo si se aumentan o disminuyen los cupos vigentes. Esta evaluación se realiza con base en la información obtenida por el Departamento de Investigación y Análisis de Riesgo de la B.M.C, que para tal efecto utiliza la aplicación de algunas simulaciones que se encuentran montadas sobre hojas de cálculo que permiten calificar, clasificar y analizar las estadísticas de las entidades financieras con base en sus últimos estados financieros. Define metodologías apoyándose para tal efecto en sugerencias formuladas por los diferentes Promotores de Negocios y teniendo en cuenta lo indicado por las directrices de la Junta Directiva, en materia de negociación. Igualmente, define y fija el contenido de la información que se da a conocer a la mesa de trabajo y a los clientes, dependiendo de las variaciones del mercado, la información suministrada por el área de riesgo y en fin aquella necesaria para la toma adecuada de decisiones.

Límites de exposiciones por riesgo La administración de AGROBOLSA S.A., establece límites a pérdidas máximas, como a niveles máximos de exposición a los diferentes riesgos. Estos límites son consecuentes con la situación patrimonial de la Sociedad y especialmente con el capital líquido disponible. La política de definición y control de límites considera los siguientes aspectos: - Los límites son establecidos de forma individual, pero se tiene previsto su cálculo global al

menos una vez en el día. - Se establecen límites para exposiciones a riesgo de mercado y crédito y/o contraparte. - La validez de estos límites es revisada dos veces al año con el fin de incorporar cambios en

las condiciones de mercado o nuevas decisiones de los análisis de riesgo. - La Dirección de Operaciones garantiza que todas las operaciones sean registradas

oportunamente de modo que se pueda realizar un control efectivo del cumplimiento de los límites.

- Los límites son conocidos de forma oficial por los funcionarios encargados de las

negociaciones, quienes deben cumplirlos como parte de sus funciones. Los comisionistas son informados oportunamente sobre los límites asignados y el nivel actual de utilización.

24

Para el cumplimiento de las actividades propias del objeto social se han analizado algunos riesgos, luego de realizar los mapas correspondientes, y se han evidenciado algunos cualitativos y cuantitativos a los que está expuesta la Sociedad. Para el caso se han definiendo los siguientes: - Riesgo de crédito - Riesgo de precio y/o tasa de interés - Riesgo de mercado - Riesgo de inflación - Riesgo de negocio - Riesgo financiero - Riesgo de Liquidez - Riesgo de Tasa de cambio - Riesgo país - Riesgo de Cumplimiento - Riesgo Administrativo - Riesgo Jurídico - Riesgo Operativo - Riesgo de inmoralidad

Infraestructura tecnológica El área de control y gestión de riesgo cuenta con la infraestructura tecnológica adecuada de acuerdo con el tamaño de la empresa y la complejidad de las operaciones.

Auditoria La Auditoria Interna y la Revisoría Fiscal de la entidad están al tanto de las operaciones de la entidad y en sus informes incluyen recomendaciones y sugerencias resultantes de sus revisiones

Criterios para la aceptación y asunción de riesgos. En AGROBOLSA S.A, se trabaja en forma organizada y estructurada bajo los principios fundamentales de la planeación. Bajo este esquema, antes de desarrollar un producto o una operación no cotidiana, se planea la realización de un comité para definir los riesgos inherentes al tipo de negocio que se propone. Seguidamente se comenta con todos los funcionarios del área comercial con el objeto de cada uno de los partícipes en la operación pueda enterarse de la actividad que desarrollará durante la negociación y así disponer de todos los recursos tecnológicos y humanos para poder cumplir con el objeto de la operación. Una vez se fijan criterios y funciones se procede a dejar escrita la responsabilidad de cada quién dejando constancia del conocimiento que tiene cada quien sobre sus operaciones. Los negocios que se realizan en la Bolsa Mercantil de Colombia se entienden como una sola actividad, se garantizan a través de un pagaré con carta de instrucciones firmada por el

25

Representante legal de Agrobolsa S.A. y de las Sociedades comprometidas, para cubrir riesgos y responsabilidades a cargo de la firma, cuando sean procedentes. Así mismo se tiene constituida la póliza de cumplimiento con SEGUROS DEL ESTADO S.A. Nro. 15-45-101059064 por 250 salarios mínimos mensuales legales vigentes, para respaldar toda clase de compromisos adquiridos por el miembro de la Bolsa con la Bolsa Mercantil de Colombia S.A. y los demás miembros, según artículos 99 y 100 del reglamento de la BMC. NOTA 14 EFECTIVO Y EQUIVALENTES AL EFECTIVO El saldo del Efectivo y equivalentes a efectivo a diciembre 31 de 2016 y 31 de diciembre de 2015, comprendía:

CONCEPTO Diciembre

2016 Diciembre

2015

Cheques - 36.489 Efectivo (1) 1.501 1.150 Bancos y otras entidades (2) 121.129 150.019

Total efectivo y equivalentes al efectivo 122.630 187.658

No existen partidas conciliatorias superiores a 60 días. No existen restricciones sobre los fondos en caja y bancos.

(1) Correspondiente al fondo de caja menor para el pago de correos y gastos menores de la compañía, los cuales se mantienen con una disponibilidad inmediata.

(2) Corresponde a dineros recibidos de recaudos de cartera por la actividad de su operación. NOTA 15 INVERSIONES Y OPERACIONES CON DERIVADOS El saldo de a diciembre 31 de 2016 y 31 de diciembre de 2015, comprendía:

CONCEPTO Diciembre

2016 Diciembre

2015

Inv. Valor raz. Cambios ORI (1) 9.568 10.266

Inversiones a Variación Patr. (2) 90.371 82.460

Inversiones en Derechos Fid. (3) 50.327 47.150

Total, Inversiones 150.266 139.876

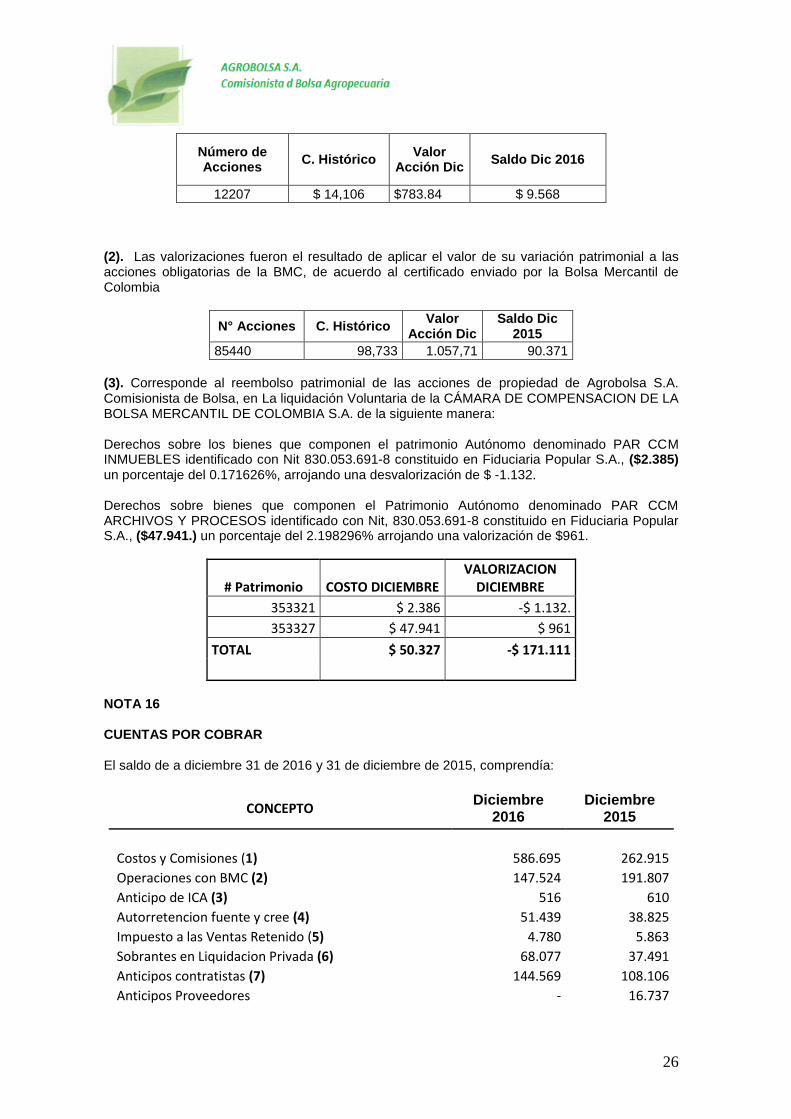

(1). Las valorizaciones fueron el resultado de aplicar el precio de mercado a las inversiones voluntarias por medio del proveedor Infovalmer. Las acciones no tienen ninguna restricción.

26

Número de Acciones

C. Histórico Valor

Acción Dic Saldo Dic 2016

12207 $ 14,106 $783.84 $ 9.568

(2). Las valorizaciones fueron el resultado de aplicar el valor de su variación patrimonial a las acciones obligatorias de la BMC, de acuerdo al certificado enviado por la Bolsa Mercantil de Colombia

N° Acciones C. Histórico Valor

Acción Dic Saldo Dic

2015

85440 98,733 1.057,71 90.371

(3). Corresponde al reembolso patrimonial de las acciones de propiedad de Agrobolsa S.A. Comisionista de Bolsa, en La liquidación Voluntaria de la CÁMARA DE COMPENSACION DE LA BOLSA MERCANTIL DE COLOMBIA S.A. de la siguiente manera: Derechos sobre los bienes que componen el patrimonio Autónomo denominado PAR CCM INMUEBLES identificado con Nit 830.053.691-8 constituido en Fiduciaria Popular S.A., ($2.385) un porcentaje del 0.171626%, arrojando una desvalorización de $ -1.132.

Derechos sobre bienes que componen el Patrimonio Autónomo denominado PAR CCM ARCHIVOS Y PROCESOS identificado con Nit, 830.053.691-8 constituido en Fiduciaria Popular S.A., ($47.941.) un porcentaje del 2.198296% arrojando una valorización de $961.

# Patrimonio COSTO DICIEMBRE VALORIZACION

DICIEMBRE

353321 $ 2.386 -$ 1.132.

353327 $ 47.941 $ 961

TOTAL $ 50.327 -$ 171.111

NOTA 16 CUENTAS POR COBRAR El saldo de a diciembre 31 de 2016 y 31 de diciembre de 2015, comprendía:

CONCEPTO Diciembre

2016 Diciembre

2015

Costos y Comisiones (1) 586.695 262.915

Operaciones con BMC (2) 147.524 191.807

Anticipo de ICA (3) 516 610

Autorretencion fuente y cree (4) 51.439 38.825

Impuesto a las Ventas Retenido (5) 4.780 5.863

Sobrantes en Liquidacion Privada (6) 68.077 37.491

Anticipos contratistas (7) 144.569 108.106

Anticipos Proveedores - 16.737

27

Anticipos Empleados (7) 61.129 107.899

Reclamaciones (8) 285.637 285.637

Diversos 5.117 5.117

Deterioro (Provision) -285.637 -285.637

Total, cuentas por cobrar 1.069.846 775.370

(1) Corresponde a las cuentas por cobrar a clientes de costos y comisiones de corretaje de

productos/registro de facturas, por valor de $263.695 y cuentas por cobrar de costos y comisiones de contratos de comisión de operaciones de físicos, por valor de $322.999.

(2) Esta cuenta registra las cuentas por cobrar al Balance Fiduciario de la misma Compañía, por las operaciones que se transan en la Bolsa Mercantil de Colombia por medio de la cuenta bancaria compensada.

(3) El saldo pertenece al descuento del valor retenido a título de ICA hecho por el comprador en el momento de pagar la factura de venta, por evento posterior se realizó descuento en el Impuesto de Industria y Comercio al momento del desembolso a la Secretaria de Hacienda Distrital el día 19 de enero de 2017, formulario 17020154619.

(4) La compañía registra en esta cuenta el valor de las Autorretenciones en la fuente que se realiza a las facturas de clientes de acuerdo a lo estipulado en decreto 1797 de 2008. Y el articulo 393 el Estatuto Tributario.

(5) El saldo pertenece al descuento del valor retenido a título de IVA que le practicaron los clientes a Agrobolsa S.A. en el momento de pagar la factura de venta, por evento posterior se realizó descuento en el Impuesto a las ventas al momento del desembolso a la DIAN el día 16 de enero de 2017 en el formulario 3002608160138.

(6) Corresponde a saldo por cobrar a la Dian, por concepto de Saldo a favor en renta desde el año 2014, por evento posterior se realizó la solicitud de devolución de renta, con el número de asunto 201781130100000237, estamos en espera de respuesta por parte de la DIAN.

(7) Este saldo está compuesto por anticipos hechos a los corredores por participar como intermediario para relacionar a Agrobolsa S.A., con personas naturales y jurídicas interesadas en solicitar y obtener sus servicios para realizar negocios a través de la Bolsa Mercantil de Colombia, los cuales se van legalizando en la medida en que se vaya recaudando la cartera de clientes.

(8) Involucra la demanda ejecutiva con medidas cautelares instaurada en contra de PORCICOLA AGUAS CLARAS LTDA y su representante Legal Javier Rojas Roldan por valor de $285.636.992 al haber asumido Agrobolsa S.A. el pago en la recompra de 8 contratos porcicola a término. Atendiendo el requerimiento de la Superintendencia Financiera de Colombia, el 31 de diciembre de 2014 se provisiono el 100% de la obligación. Atendiendo la NIIF 9, párrafo 3.2.3, se dio de baja la cuenta en mención por valor de $285.636.992 en consideración al concepto del abogado que represento a la compañía en el proceso ejecutivo de mayor cuantía, quien manifestó que el valor del inmueble sobre el que se había decretado medidas cautelares se había avaluado para remate en 1.300 millones y el valor de la obligación del acreedor hipotecario superaba con creces este valor al estar tasado por 2.800 millones, al estar frente a un activo financiero cuyos derechos contractuales expiraron. Esta situación autorizada por la Junta Directiva en su reunión ordinaria del día 12 de diciembre de 2016, según consta en Acta 186 fue cuestionada por la Superfinanciera requiriéndonos para reversar el castigo con oficio 2016057381-013-000 de fecha 27 de febrero de 2017. A la fecha se encuentra restablecida la situación una vez se nos autorizo la retransmisión de los Estados Financieros de octubre, noviembre y diciembre de 2016 y enero de 2017.

28

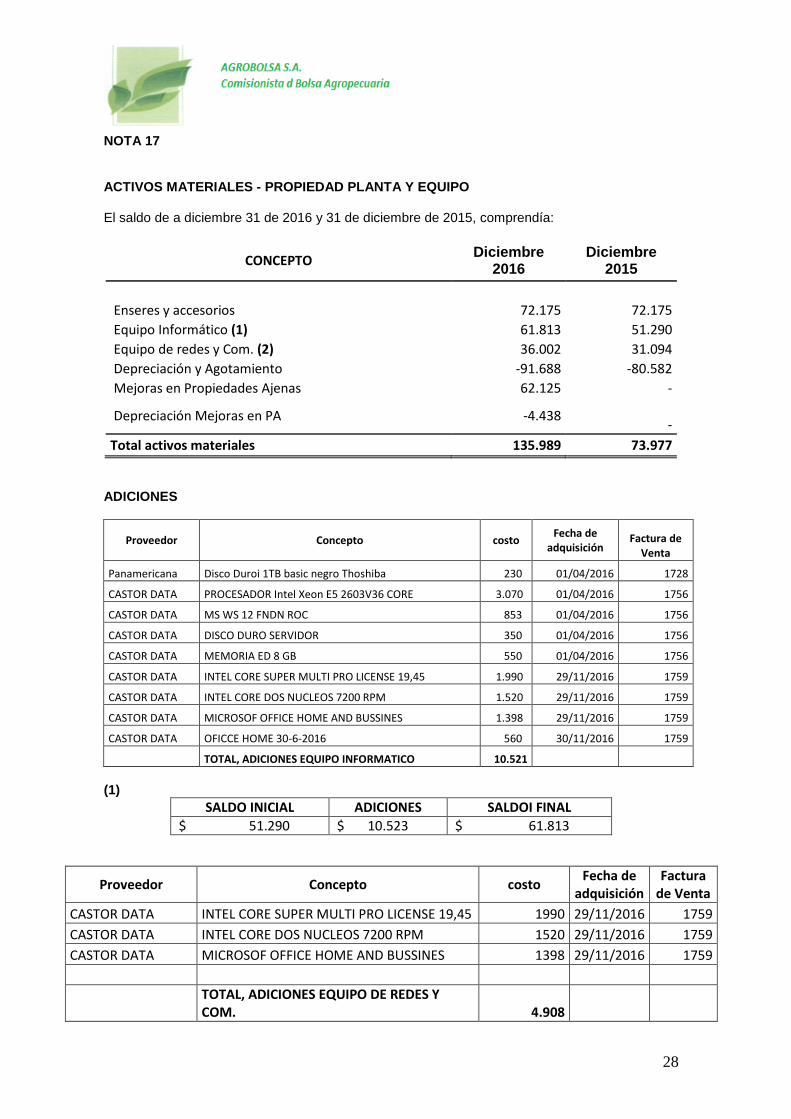

NOTA 17 ACTIVOS MATERIALES - PROPIEDAD PLANTA Y EQUIPO El saldo de a diciembre 31 de 2016 y 31 de diciembre de 2015, comprendía:

CONCEPTO Diciembre

2016 Diciembre

2015

Enseres y accesorios 72.175 72.175

Equipo Informático (1) 61.813 51.290

Equipo de redes y Com. (2) 36.002 31.094

Depreciación y Agotamiento -91.688 -80.582

Mejoras en Propiedades Ajenas 62.125 -

Depreciación Mejoras en PA -4.438

-

Total activos materiales 135.989 73.977

ADICIONES

Proveedor Concepto costo Fecha de

adquisición Factura de

Venta

Panamericana Disco Duroi 1TB basic negro Thoshiba 230 01/04/2016 1728

CASTOR DATA PROCESADOR Intel Xeon E5 2603V36 CORE 3.070 01/04/2016 1756

CASTOR DATA MS WS 12 FNDN ROC 853 01/04/2016 1756

CASTOR DATA DISCO DURO SERVIDOR 350 01/04/2016 1756

CASTOR DATA MEMORIA ED 8 GB 550 01/04/2016 1756

CASTOR DATA INTEL CORE SUPER MULTI PRO LICENSE 19,45 1.990 29/11/2016 1759

CASTOR DATA INTEL CORE DOS NUCLEOS 7200 RPM 1.520 29/11/2016 1759

CASTOR DATA MICROSOF OFFICE HOME AND BUSSINES 1.398 29/11/2016 1759

CASTOR DATA OFICCE HOME 30-6-2016 560 30/11/2016 1759

TOTAL, ADICIONES EQUIPO INFORMATICO 10.521

(1)

SALDO INICIAL ADICIONES SALDOI FINAL

$ 51.290 $ 10.523 $ 61.813

Proveedor Concepto costo Fecha de

adquisición Factura

de Venta

CASTOR DATA INTEL CORE SUPER MULTI PRO LICENSE 19,45 1990 29/11/2016 1759

CASTOR DATA INTEL CORE DOS NUCLEOS 7200 RPM 1520 29/11/2016 1759

CASTOR DATA MICROSOF OFFICE HOME AND BUSSINES 1398 29/11/2016 1759

TOTAL, ADICIONES EQUIPO DE REDES Y COM. 4.908

29

(2)

(3) Adiciones a largo plazo Las adiciones que se efectuaron de otros activos a largo plazo, corresponden a mejoras en propiedades ajenas que se hicieron a las oficinas donde funciona la compañía; las cuales se encuentran en arriendo operativo y quien participa como arrendatario es la compañía HESA S.A.S, con el cual se celebró un contrato a 120 meses.

NOTA 18 CRÈDITOS DE BANCOS Y OTRAS El saldo de a diciembre 31 de 2016 y 31 de diciembre de 2015, comprendía:

CONCEPTO Diciembre

2016 Diciembre

2015

Pagares (1) 112.471 58.333

Total, créditos de bancos y otras 112.471 58.333

(1) El saldo de esta cuenta corresponde a crédito de consumo adquirido con Banco de Occidente el día 24 de junio del año 2016 número 2650012140-1 por valor de $150.000, una tasa de interés del 12,37% EMV. El crédito tiene vencimiento el día 14 de junio de 2018.

SALDO INICIAL ADICIONES SALDO FINAL

31.094,00 4.908 36.002

Proveedor Nit. Concepto F.

Adquirida Costo

Histórico Tiempo

amortizado

Costo Amortizado

2016

pendiente por

amortizar

A.G. INGENIEROS S.A.S

800219927 obra eléctrica of 205-206

11/01/2015

27.088 7 años

1.806

25.282

JUNCA ECHAVARRIA GUSTAVO

80028197 drywall of 205-206 11/01/2015

1.789 7 años

119

1.670

PRABYC INGENIEROS S.A.S

800173155 obra civil of 205-206 11/01/2015

27.747 7 años

1.850

25.897

STUDIO DISTRITO S.A.S.

900371440 diseño interior-obra civil of 205-206

11/01/2015

7.458 7 años

497

6.961

INNOVACIONES EN MADERA CH S.A.S

900770204 enchape muro-puertas of 205-206

11/01/2015

2.481 7 años

165

2.316

TOTAL, ADICIONES 2015 66.563

4.437 62.126

30

TERCERO NIT VALOR PRESTAMO FECHA DESEMBOLSO

INTERESES

BANCO DE OCCIDENTE 890.300.279-4 $ 166.667,00 11/09/2014 DTF + 6

NOTA 19 CUENTAS POR PAGAR El saldo de a diciembre 31 de 2016 y 31 de diciembre de 2015, comprendía:

CONCEPTO dic-16 dic-15

Comisiones y Honorarios (1)

4.722 4.225

Costos y gastos por Pagar (2)

163.703 140.377

Aportes Parafiscales

1.713 1.615

Retenciones y Aportes de Nómina

6.708 11.261

Aportes Arp

401 172

Cuentas por Pagar 177.247 157.650

(1) Corresponde a honorarios por pagar de Auditoria externa del mes de diciembre de 2016 por valor de $576; honorarios de contralor normativo por valor de $708; revisoría fiscal por valor de $2.940.

(2) El saldo de esta cuenta corresponde, en un 99.7%, al pago del servicio de registro a la

Bolsa Mercantil de Colombia

FECHA FACTURA

FECHA VENCIMIENTO

FACTURA CONCEPTO VALOR IVA VALOR A PAGAR

30/11/2016 25/01/2017 607132 Servicio de registró de facturas 28.063.847 4.490.215 32.554.062

30/11/2016 25/01/2017 607160 Servicio de registró de facturas 15.137.938 2.421.350 17.559.288

31/12/2016 25/02/2017 607251 Servicio de registró de facturas 32.871.278 5.258.272 38.129.550

31/12/2016 25/02/2017 607277 Servicio de registró de facturas 17.505.016 2.799.220 20.304.236

31/12/2016 25/02/2017 607303 Servicio de registró de facturas 16.293.306 2.605.856 18.899.162

31/12/2016 25/02/2017 607331 Servicio de registró de facturas 12.803.096 2.047.932 14.851.028

31/12/2016 25/02/2017 607357 Servicio de registró de facturas 18.125.496 2.899.884 21.025.380

TOTAL, CUENTAS POR PAGAR A LA BMC 163.322.706

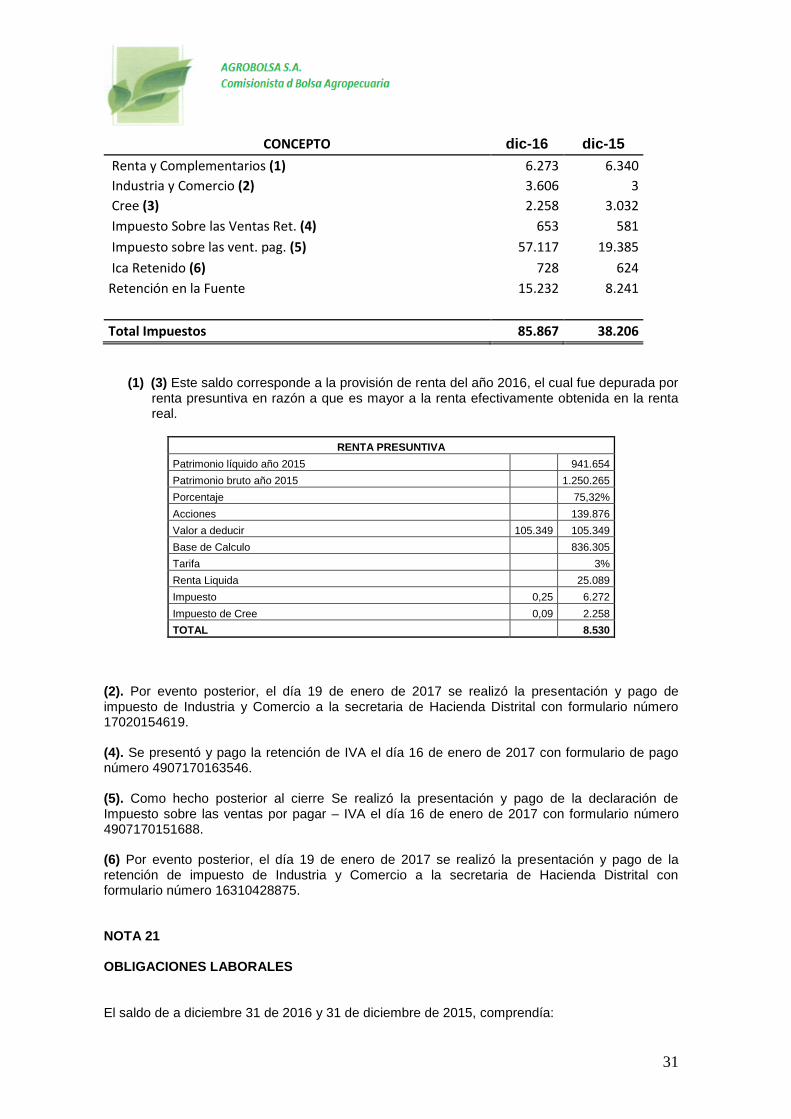

NOTA 20 IMPUESTOS El saldo de Impuestos a diciembre 31 de 2016 y diciembre 31 de 2015 comprendía:

31

CONCEPTO dic-16 dic-15

Renta y Complementarios (1) 6.273 6.340

Industria y Comercio (2) 3.606 3

Cree (3) 2.258 3.032

Impuesto Sobre las Ventas Ret. (4) 653 581

Impuesto sobre las vent. pag. (5) 57.117 19.385

Ica Retenido (6) 728 624

Retención en la Fuente 15.232 8.241

Total Impuestos 85.867 38.206

(1) (3) Este saldo corresponde a la provisión de renta del año 2016, el cual fue depurada por renta presuntiva en razón a que es mayor a la renta efectivamente obtenida en la renta real.

RENTA PRESUNTIVA

Patrimonio líquido año 2015 941.654

Patrimonio bruto año 2015 1.250.265

Porcentaje 75,32%

Acciones 139.876

Valor a deducir 105.349 105.349

Base de Calculo 836.305

Tarifa 3%

Renta Liquida 25.089

Impuesto 0,25 6.272

Impuesto de Cree 0,09 2.258

TOTAL 8.530

(2). Por evento posterior, el día 19 de enero de 2017 se realizó la presentación y pago de impuesto de Industria y Comercio a la secretaria de Hacienda Distrital con formulario número 17020154619. (4). Se presentó y pago la retención de IVA el día 16 de enero de 2017 con formulario de pago número 4907170163546. (5). Como hecho posterior al cierre Se realizó la presentación y pago de la declaración de Impuesto sobre las ventas por pagar – IVA el día 16 de enero de 2017 con formulario número 4907170151688. (6) Por evento posterior, el día 19 de enero de 2017 se realizó la presentación y pago de la retención de impuesto de Industria y Comercio a la secretaria de Hacienda Distrital con formulario número 16310428875. NOTA 21 OBLIGACIONES LABORALES El saldo de a diciembre 31 de 2016 y 31 de diciembre de 2015, comprendía:

32

CONCEPTO Diciembre

2016 Diciembre

2015

Salario Integral (1)

2.167 0

Sueldos (1)

10.618 0

Cesantías (2)

18.385

17.287

Interés sobres Cesantías (2)

3.145

2.602

Vacaciones (2)

17.233

21.286

51.548

41.175

(1). Este saldo lo componen las cuentas por pagar de nómina de la segunda quincena del mes de diciembre la cual fue cancelada del día 2 de enero de 2017. Efectivamente. (2). Las obligaciones laborales se consolidan al fin de cada ejercicio, con base en las disposiciones legales vigentes. Las cesantías consolidadas corresponden a las causadas por el año 2016 de acuerdo con la ley y se consignaran el 16 de febrero de 2017, a las cuentas de los diferentes Fondos de Cesantías acreditadas por los empleados. El saldo de intereses de cesantías fue cancelado el día 16 de enero de 2017 en la nómina de la primera quincena de enero de 2017. El saldo de vacaciones consolidadas, corresponde al descanso remunerado a que tiene derecho los empleados de la compañía. Ningún empleado de Agrobolsa S.A. tiene más de dos periodos de vacaciones acumulados. NOTA 22 PATRIMONIO El saldo de a diciembre 31 de 2016 y 31 de diciembre de 2015, comprendía:

CONCEPTO Diciembre

2016 Diciembre

2015

Capital Autorizado 2.000.720 2.000.720

Capital por suscribir (1) -885.012 -950.013

Int. Fina. Medidos a Vlr. Razonable -9.661 -16.873

Pérdidas Acumuladas Ejercicios -92.178 -1.675

Ganancias del ejercicio 42.159 -

Pérdidas del Ejercicio - -90.503

Total patrimonio 1.056.028 941.656

33

(1) La superintendencia financiera de Colombia, mediante resolución 1080 del 26 de agosto de 2016 autorizo el reglamento de Emisión y colocación de acciones de Agrobolsa S.A., el cual fue aprobado por la Junta directiva en reunión ordinaria del 8 de agosto de 2016, Acta número 184, por un valor de $65.001.

NOTA 23 INGRESOS OPERACIONALES El saldo de a diciembre 31 de 2016 y 31 de diciembre de 2015, comprendía:

CONCEPTO Diciembre

2016 Diciembre

2015

Corretaje de Productos (1) 744.799 535.278

Contrato de Comisión Títulos (2) 589.825 378.006

Asesorías - 215

Asesorías de Mercados - 30.000

Otras 3.843 1.125

Venta Otros Servicios - 7.142

Diversos (3) 20.643 21.208

Recuperaciones 1 127

Total Ingresos 1.359.111 973.101

(1). El corretaje de productos hace referencia a las comisiones cobradas a nuestros mandantes por operaciones de registro de facturas de compra o de venta de cualquier producto agrícola o agroindustrial. De acuerdo con esta norma no se aplica retención en la fuente según disposición del Decreto 574 de abril 2002. (2). La cuenta Contrato de Comisión como su nombre lo indica registra las comisiones cobradas a los mandantes de operaciones Financieras, Físicos Disponibles y Forward que registran ante la Bolsa Mercantil de Colombia. Los ingresos operacionales se encuentran debidamente soportados por las facturas de venta como por los comprobantes de negociación emitidos por la Bolsa Mercantil de Colombia. (3). Recibido de BMC y BACSA en liquidación y a recuperación de costos y gastos durante el año 2016. En este rubro también se registra la ganancia o pérdida en inversiones en derechos fiduciarios con Fiduciaria popular. NOTA 24 GASTOS OPERACIONALES

CONCEPTO Diciembre

2016 Diciembre

2015

Servicios De Admón. e Instalación 0 36

Legales 9.496 1.038

Beneficios a empleados 678.294 523.065

Honorarios 262.534 179.755

Impuestos y Tasas 17.475 8.036

Arrendamientos 98.692 82.580

Contribuciones y Afiliaciones 16.490 15.067

34

Seguros 4.994 1.595

Mantenimiento y Reparaciones 4.702 3.441

Gastos de Personal ARL 2.361 1.387

Deterioro - 10.354

Multas y Sanciones 2.758 14.569

Depreciación 15.544 7.977

Amortización 6.548 20.190

Diversos 188.532 186.298

Total gastos operacionales 1.308.420 1.055.388

NOTA 25 IMPUESTO DE RENTA Y COMPLEMENTARIOS El detalle de Impuesto de Renta y complementarios correspondiente al año gravable 2016 es el siguiente:

CONCEPTO Diciembre

2016 Diciembre

2015

Impuesto de Renta y Complementarios 8.531 8.216

Total impuesto de renta y complementarios 8.531 8.216

Este saldo corresponde a la provisión de renta del año 2016, el cual fue depurada por renta presuntiva en razón a que es mayor a la renta ordinaria.

RENTA PRESUNTIVA

Patrimonio líquido año 2015 941.654

Patrimonio bruto año 2015 1.250.265

Porcentaje 75,32%

Acciones 139.876

Valor a deducir 105.349 105.349

Base de Calculo 836.305

Tarifa 3%

Renta Liquida 25.089

Impuesto 0,25 6.273

Impuesto de Cree 0,09 2.258

TOTAL 8.531

NOTA 26 UTILIDAD DEL EJERCICIO La compañía culminó el año 2016 con una utilidad de $42.160, incrementando sus ingresos en un 41% con respecto al año anterior, esta utilidad se utiliza para enjugar perdidas de años anteriores.

35

CONCEPTO Diciembre

2016 Diciembre

2015

Utilidad (Pérdida) del Ejercicio

42.160

(90.503)

Total ganancias y perdidas 42.160 (90.503)

NOTA 27 CUENTAS DE ORDEN FIDUCIARAS – Activas balance fiduciario El detalle de las cuentas de orden fiduciarias al 31 de diciembre de 2016 es el siguiente:

CONCEPTO Diciembre

2016 Diciembre

2015

Disponible 236.927 144.093 Deudores 5.763.432 115.668

Total activo fiduciario 6.000.359 259.761

CUENTAS DEL ACTIVO

DISPONIBLE (1) 236.926

COMPRAS POR CUMPLIR (2) 2.898.185

VENTAS POR CUMPLIR (3) 2.865.246

TOTAL 6.000.358 CUENTAS DE ORDEN FIDUCIARAS – Pasivas balance fiduciario

CONCEPTO Diciembre

2016 Diciembre

2015

Clientes 5.997.924 258.336

Acreedores Varios 2.434 1.426

Total pasivo fiduciario 6.000.358 259.762

36

CUENTAS DEL PASIVO

COMPRAS POR CUMPLIR (2) 2.898.185

VENTAS POR CUMPLIR (3) 2.865.246

TITULOS SOBRE PROD AGROP (4) 6.022

DINERO RECIBIDO PARA INVERSION (5) 76.342

CUENTAS POR PAGAR AGROBOLSA (6) 152.127

ACREEDORES VARIOS 2.434

TOTAL 6.000.359 (1). En este rubro registramos las captaciones y colocaciones que se realizan por medio de la cuenta compensada, incluyendo dineros de clientes por invertir. (2). Corresponde a las compras (inversiones) que tienen los clientes pendientes por cumplir; los cuales son transados a través de Agrobolsa S.A. a 31 de diciembre de 2016. (3). Corresponde a las ventas (prestamos) que tienen los clientes por cumplir a un tercero; transados por medio de Agrobolsa S.A. (4). Corresponde a dineros de operaciones de productos agropecuarios, pendientes por cumplir, los cuales se van entregando a la Bolsa mercantil en la medida en que se vayan cumpliendo. (5). Se registran los dineros que los clientes traen a Agrobolsa S.A. para ser invertidos en la Bolsa Mercantil de Colombia. (6). Corresponde a cuentas por pagar a Agrobolsa cuenta de gastos, en razón a que los clientes cancelan cartera de costos y comisiones por medio de la cuenta compensada, los cuales se van legalizando en la medida en que se vayan requiriendo. NOTA 28 OTRAS CUENTAS DE ORDEN (balance fiduciario) Las cuentas de orden contingentes a diciembre 31 de 2016 están representadas de la siguiente manera:

CUENTAS DE ORDEN FIDCIARIO

PRIVADAS TITULOS SOBRE PROD 9.473.682

ESTATALES TITULO SOBRE PROD 64.556.630

TOTAL 74.030.313 Una de las líneas de negocio de Agrobolsa S.A. es el Mercado de físicos con entrega Futura Forward, estas son operaciones de compra y venta anticipada de bienes, productos y servicios

37

agropecuarios, agroindustriales o de otros commodities, en las que el comprador y el vendedor aseguran unas condiciones específicas para la comercialización del mismo como precio, cantidad, empaque, sitio y fecha de entrega. Estas negociaciones se realizan sobre productos no disponibles al momento de la negociación, pero que serán entregados en un plazo superior a 30 días e inferior a 360 días. En este rubro controlamos las entregas y pagos de dichos productos hasta que finalice la operación. NOTA 29 EXPLICACION DE LA TRANSICION A NIIF En la preparación de los estados de situación financiera inicial bajo las CNIF la compañía grupo 1 ha ajustado los importes informados anteriormente en estados financieros preparados de acuerdo con los PCGA anteriores, dicha transición no ha afectado la situación financiera y los resultados de la compañía grupo 1. NOTA 30 APROBACION DE LOS ESTADOS FINANCIEROS Los estados financieros y las notas que lo acompañan fueron aprobados por la Junta Directiva y el representante legal de acuerdo con el acta 175 del 9 de enero de 2016, para ser presentados a la Asamblea general de accionistas para su aprobación; la cual podrá aprobarlas o modificarlas. NOTA 31- INFORMACION CODIGO DE COMERCIO ANEXOS ARTICULOS 446 Y 291 DEL CODIGO DE COMERCIO Artículo 446 del Código de Comercio

Atendiendo lo dispuesto por el mencionado artículo se manifiesta:

El detalle completo de la cuenta de pérdidas y ganancias del correspondiente periodo contable, se presenta por separado dentro de los estados financieros.

La entidad arrojó pérdidas, por lo tanto, no se presenta proyecto de distribución de utilidades.

El informe de la Junta Directiva y del Gerente se presenta en conjunto a la Asamblea de Accionistas dentro del informe anual de 2016.

El anexo 7 contempla relaciones comerciales con partes relacionadas: los accionistas, los miembros de junta directiva de la sociedad y los funcionarios o empleados que tengan relación con la sociedad, en calidad de proveedores contratistas y asesores.

AGROBOLSA S.A. no tuvo erogaciones a asesores o gestores en trámites ante entidades públicas y privadas

Durante la vigencia de 2016 AGROBOLSA no realizó trasferencias de dinero ni bienes a título gratuito

Al cierre del periodo contable de 2016 AGROBOLSA S.A no incurrió en gastos de propaganda.

38

Al cierre del periodo contable de 2016 AGROBOLSA S.A. no posee cuentas bancarias en el exterior ni posee otros bienes u obligaciones en moneda extranjera.

No existen inversiones en otras sociedades, a nivel nacional.

El informe de gestión del Representante Legal y el dictamen del Revisor Fiscal se presentan por separado

Artículo 291 del Código de Comercio Atendiendo lo dispuesto por el mencionado artículo, se manifiesta:

La nota 23 refleja la composición del capital social de AGROBOLSA S.A. a 31 de diciembre de 2016. Al cierre del periodo contable de 2016, no se tenía acciones privilegiadas.

Las inversiones en sociedades nacionales a 31 de diciembre de 2016 están reflejadas na nota 15. No hay inversiones en sociedades del exterior.

Las Notas 28 y 29 presentan la información relativa a las cuentas fiduciarias y de orden de la sociedad.

Dentro de los Estados Financieros presentados al cierre de los periodos contables 2016 y 2015 se presenta las variaciones de un año con relación al otro y dentro de las notas se detalla su comportamiento.

Los índices financieros se presentan en anexo 8 comparados con los dos ejercicios económicos precedentes.