VALUACIÓN DE INSTRUMENTOS FINANCIEROS...

38

VALUACIÓN DE INSTRUMENTOS FINANCIEROS BONOS NOVIEMBRE 2012

Transcript of VALUACIÓN DE INSTRUMENTOS FINANCIEROS...

VALUACIÓN DE INSTRUMENTOS FINANCIEROS

BONOS

NOVIEMBRE 2012

CONTENIDO

Tasas de interés

Valuación de bonos

Mercado de capitales (acciones)

Instrumentos derivados financieros

Objetivo

Generalidades

1

2

3

4

5

6

BONOS

TEMAS

Generalidades y Características.

Principales variables que afectan valuación de un bono.

Cálculo del precio limpio y sucio.

Medidas tradicionales de la sensibilidad de los bonos:

Duración y convexidad.

GENERALIDADES

Las empresas tienen diferentes opciones de financiamiento a fin

de obtener recursos para adquirir sus activos.

En términos generales se habla de Pasivos y Capital Contable.

Dentro del Pasivo se tienen las siguientes alternativas:

Proveedores

Créditos bancarios

Emisión de títulos valor

Los títulos valor se colocan por lo general en los mercados de

valores a través de empresas de corretaje (casas de bolsa).

Los títulos valor pueden ser:

Deuda

Capital ( acciones)

Por su plazo se clasifican en:

Mercado de dinero (menor a un año)

Mercado de capitales (mayor a un año)

Un título de deuda es un instrumento que representa un

compromiso por parte del emisor (pasivo), quien se obliga a

restituir el capital en una cierta fecha de vencimiento más un

pago de intereses (fijos o variables).

Debe especificar por lo menos:

Emisor

Valor Nominal

Forma de pago del capital

Determinación de intereses

Cálculo de intereses a pagar

Lugar y fecha de pago de intereses

Inversionistas que los pueden adquirir

En México los títulos de deuda pueden ser emitidos por Empresas

(Corporativos) o por Gobierno (Federación, Estados y Municipios):

Certificados Bursátiles a corto, mediano y largo plazo.

Pagarés a Mediano Plazo

Certificados de Participación sobre deuda

Obligaciones

CETES

BONDES

BORES

BREMS

UDIBONS

BONOS

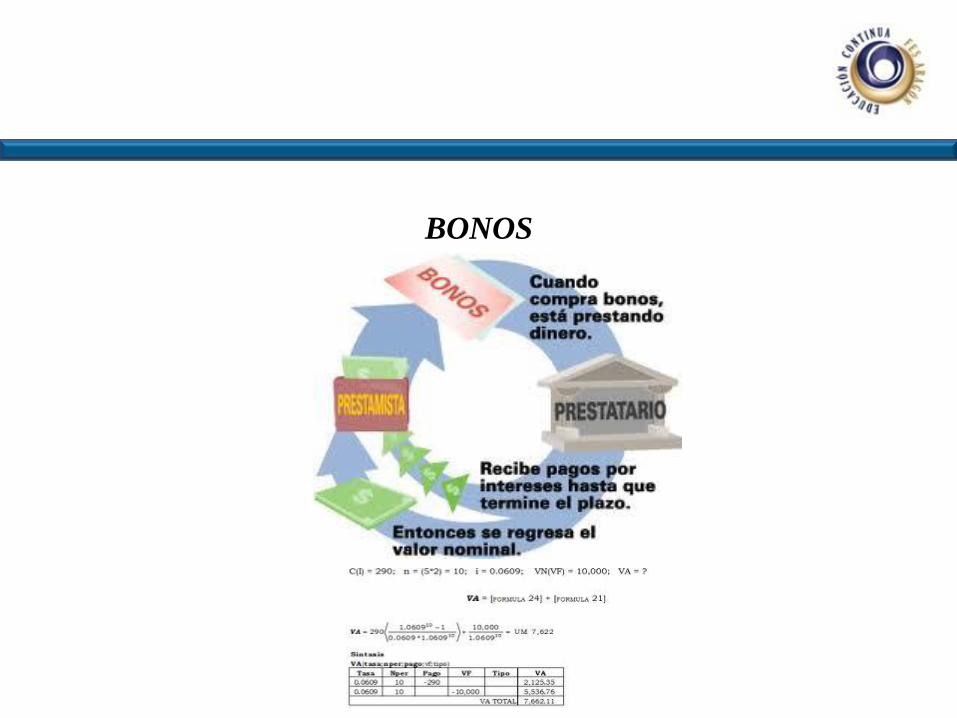

Un bono es un título de deuda, emitido por las empresas, gobiernos y

entidades a fin de obtener recursos a través de los mercados

financieros, se caracterizan por ser de largo plazo.

El emisor es quien se hace responsable por el pago del monto de la

deuda, el servicio de la misma y el cumplimiento de toda obligación

especificada en el mismo.

Al emitir un bono se instrumenta un préstamo por lo que el compra un

bono está adquiriendo el derecho a recibir cada uno de los pagos

futuros de intereses y amortizaciones, con los cuales el emisor

cancelará su deuda.

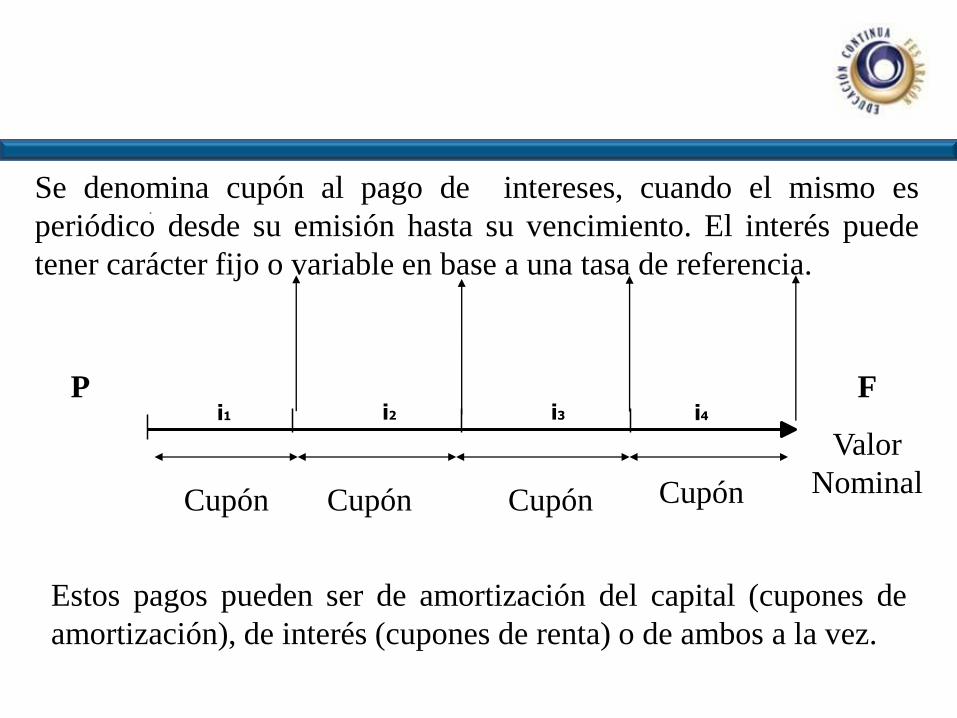

CARACTERÍSTICAS

F

Valor

Nominal

P

i1 i2 i3 i4

Cupón Cupón Cupón Cupón

Estos pagos pueden ser de amortización del capital (cupones de

amortización), de interés (cupones de renta) o de ambos a la vez.

Se denomina cupón al pago de intereses, cuando el mismo es

periódico desde su emisión hasta su vencimiento. El interés puede

tener carácter fijo o variable en base a una tasa de referencia.

El periodo de tiempo para el pago del cupón también es diferente,

puede ser mensual, trimestral, semestral, anualmente o al final de su

vida.

El monto de capital que aún no ha sido pagado por el emisor se llama

Valor Residual e indica la proporción del principal no amortizada.

Si el capital es amortizado en una sola cuota, el valor residual va a ser

durante toda la vida del bono equivalente a su valor nominal.

En el caso de que el capital sea amortizado en cuotas parciales, el

valor residual se irá reduciendo a lo largo de la vida del bono en la

porción que establezcan las condiciones de emisión.

Los bonos pueden ser colocados en mercados locales o

internacionales, su diferencia básica radica en que éste último esta

emitido fuera del País, está denominado en una moneda distinta de la

del país y las tasas están referenciadas a indicadores internacionales.

Suelen denominarse de la manera siguiente:

Bonos Matador.- Emitidos por organismos supranacionales o

empresas multinacionales, su nombre se debe a que son españoles. Bonos Samurai.- Se emiten en Japón en yenes. Bonos Yankee.- Son colocados en EEUU en dólares.

Eurobonos.- Colocados en Europa en euros.

Existen diferentes tipos de bonos:

Cupón cero

Tasa de interés fija y flotante

Amortizables durante la vida del bono o al vencimiento (bullets)

Ajustan al capital

Convertibles

Con opción de compra

Con opción de reventa

Cupón cero.- No pagan cupón de interés, el emisor se compromete a

devolver el capital al vencimiento, la tasa de interés queda implícita

en el precio de descuento al que se emite el bono.

Tasa de interés fija y flotante.- Con excepción de los bonos cupón

cero, el resto de los títulos de deuda realizan pagos periódicos por

intereses, la tasa de referencia puede ser una tasa fija o variable, en un

periodo o durante toda la vida del bono.

Amortizables.- Amortizan capital durante el plazo de existencia,

además de cubrir los intereses en el mismo periodo.

Amortizables al vencimiento (Bullet).- Devuelven el capital al final

del período de vida y en el transcurso de la misma pagan intereses.

Ajustan el capital.- Los cupones de amortización y/o de renta se

ajustan mediante algún coeficiente de referencia.

Convertibles (Convertible Bond): Además del derecho a percibir un

interés y la amortización del principal, incorporan una opción de

adquisición o suscripción de acciones de la entidad emisora, la cual

puede ser a un precio fijo, variable o en condiciones de mercado.

Bonos con opción de recompra: Es un bono que puede que presenta

la opción de ser recomprado por la sociedad emisora a un precio

fijado y en fechas preestablecidas. Este tipo de bonos tiene la

ventaja para el emisor de que si los tipos de interés bajan puede

recomprar la antigua emisión y lanzar al mercado otra con un tipo de

interés menor para sustituirla.

Bonos con opción de reventa: Son bonos emitidos a largo plazo en

los que el tenedor del bono tiene el derecho a recomprar, pasado

determinado tiempo, bonos de acuerdo con las pautas establecidas

en las condiciones de emisión del título.

Las emisiones de bonos se pueden hacer de dos maneras, por

colocación directa o por oferta pública.

La colocación directa de bonos implica la venta de una emisión de

bonos directamente a un comprador o a un grupo de compradores,

usualmente grandes instituciones financieras.

Los bonos que se venden al público (oferta pública) los colocan

generalmente los brokers (casas de bolsa), los cuales reciben del emisor

la compensación por el servicio y su comisión es un porcentaje del

monto principal estipulado previamente por las partes.

Los bonos que se emiten en ofertas públicas deben cumplir con los

requisitos de las autoridades financieras correspondientes.

El precio de cualquier instrumento financiero es igual al valor

presente del flujo de fondos que se espera recibir de él en el futuro.

Para hallar el precio de un bono es necesario conocer su flujo de

fondos que está compuesto por los cupones y por el valor principal.

El segundo paso consiste en hallar su valor presente aplicando al

mismo una tasa de descuento.

La tasa de interés o de descuento que un inversor espera obtener de

un bono es llamada rendimiento requerido

PRINCIPALES VARIABLES QUE

AFECTAN VALUACIÓN DE UN BONO

Una vez obtenidos el flujo fondos y el rendimiento requerido se

estima el precio de un bono, que es igual al valor presente del flujo

de fondos, que se obtiene sumando:

P = C + C + C + .......+ C + R ( 1 + i ) ( 1 + i )2 ( 1 + i )3 ( 1 + i )n ( 1 + i )n

n

P = Ct + R .

t=1 (1+i ) t (1+i ) n

Donde, P = Precio del bono; Ct = Valor del cupón en el momento t;

n = Número de períodos; i = tasa de interés y R = Valor residual.

El Rendimiento corriente de un bono está dado por el cociente entre

el interés anual que paga el título (i) y el precio de mercado (Pm).

Rc = i (%)

Pm

Esta forma de cálculo del rendimiento no toma en cuenta la ganancia

o pérdida del capital que el inversor tendría por comprar el bono con

un descuento, o con un premio, por sobre el valor nominal.

Tampoco toma en cuenta el valor tiempo del dinero.

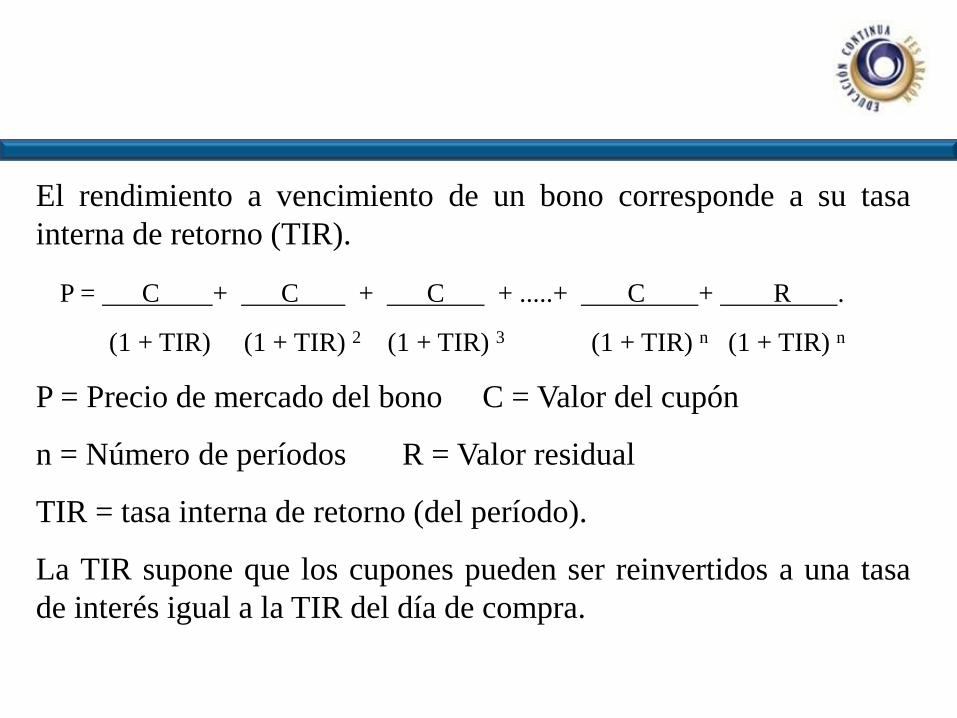

El rendimiento a vencimiento de un bono corresponde a su tasa

interna de retorno (TIR).

P = C + C + C + .....+ C + R .

(1 + TIR) (1 + TIR) 2 (1 + TIR) 3 (1 + TIR) n (1 + TIR) n

P = Precio de mercado del bono C = Valor del cupón

n = Número de períodos R = Valor residual

TIR = tasa interna de retorno (del período).

La TIR supone que los cupones pueden ser reinvertidos a una tasa

de interés igual a la TIR del día de compra.

La cotización de los bonos en el mercado secundario depende de la

situación económica de la empresa, el gobierno o la entidad,

conjugado con el entorno que prive en los mercados financieros donde

cotice porque los bonos cambian de manos entre compradores y

vendedores a los precios establecidos por al oferta y demanda.

Una característica central es la incertidumbre o la falta de certeza con

respecto a la evolución futura del precio de mercado de estos activos y

por lo tanto del rendimiento de la inversión realizada en los mismos,

existiendo de esta forma, un “rendimiento esperado”.

En los títulos de deuda, el rendimiento final de la inversión estará

determinado por el precio de compra, el precio de venta y los cupones

cobrados durante el período de inversión.

Como ya se indico el precio de cualquier instrumento financiero es

igual al valor presente del flujo de fondos que se espera recibir de él

en el futuro por lo que las variables básicas para establecer el precio

de un bono son:

Vencimiento

Tasa de cupón

Tasa de interés del mercado

Los principios de fijación del precio de los bonos son:

El precio se mueve en forma inversa a las tasas de interés.

Mientras más lejos se encuentre el vencimiento, más

sensible es su precio a un cambio en la tasa de interés.

La sensibilidad aumenta con el vencimiento, a una tasa

decreciente.

Mientras más baja la tasa de cupón, más sensible es su

precio a un cambio en la tasa de interés, manteniendo lo

demás constante, excepto las perpetuidades.

La ganancia de capital generada por disminución en

rendimiento es mayor en magnitud que la pérdida

ocasionada por aumento en rendimiento de igual magnitud.

Es importante tomar en cuenta las siguientes observaciones:

Cuando el valor del cupón es igual al tipo de interés de mercado, el precio del bono es igual al valor par.

Si el valor del cupón es menor que la tasa de mercado, entonces el precio del bono es menor que el valor par y se dice que cotiza con descuento. Entonces conforme se acerque a su fecha de vencimiento, el precio irá aumentando hasta alcanzar el valor par a su vencimiento.

Cuando el valor del cupón es superior a la tasa de interés de mercado, entonces el precio del bono es superior al valor par, cotiza con premio por lo que conforme se acerque a su fecha de vencimiento, el precio irá disminuyendo hasta alcanzar el valor par a su vencimiento.

Al invertir o diseñar la obtención de recursos mediante bonos, se

deben tomar en cuenta los riesgos básicos que los caracterizan:

Riesgo de variación en tasas de interés. – El precio depende de las

tasas que se negocian en el mercado, su relación es inversa, ya que si

las tasas aumentan el precio del bono disminuye y viceversa.

Riesgo de reinversión.- La rentabilidad de un bono tiene un supuesto

muy importante: que los cupones cobrados se reinviertan a la misma

tasa. Como las tasas en el mercado fluctúan constantemente, es

factible que los próximos cupones que un bono pague no se

reinviertan a la tasa de rendimiento a la cual se adquirió el título.

Riesgo de ejercicio.- Aquellos bonos que incluyen la opción para el

emisor de amortización total o parcial (prepayment option) o un call

provisión, conllevan un riesgo adicional que es de que el emisor

ejerza su derecho.

Riesgo de Iliquidez.- Es el riesgo que un inversor tiene al querer

liquidar su tenencia y no poder realizarla en forma inmediata,

teniendo que vender por un precio muy inferior al precio de

cotización

Riesgo de crédito.- Implica la pérdida del monto invertido debido

a que el emisor no cubre la obligación contraída por:

Riesgo de cesación de pago (default) o de insolvencia. - El

emisor del título no pueda hacer frente a sus obligaciones en

tiempo y forma. El riesgo de default es juzgado por las

calificaciones de calidad que hacen las calificadoras de riesgo.

Spread por riesgo de crédito.- Corresponde a la prima de

riesgo, existe para un emisor en particular, para un sector de la

economía o para una economía en si misma.

Disminución de calificación.- La calificadora puede aumentar,

mantener o disminuir las calificaciones, lo que afectaría la tasa

a pagar y por ende el precio de mercado.

PRECIO LIMPIO Y SUCIO

El precio limpio de un bono se calcula excluyendo los intereses

acumulados, conforme un bono se acerca a su vencimiento, el precio

limpio converge al valor nominal del bono.

Por lo general es el precio que se paga por un bono al ser ofrecido por

primera vez sin sus intereses. Los precios de los bonos se cotizan a su

precio limpio debido a que estos precios reflejan claramente el valor

fundamental del bono.

El precio sucio de un bono incluye cualquier interés acumulado día a

día, haciendo que el precio sucio crezca gradualmente, cuando se

paga un cupón, sin embargo, el interés acumulado se vuelve cero y

comienza un nuevo ciclo.

Cuando un bono se está negociando, se publican los precios sucios,

incluyendo el interés acumulado.

Valor técnico (VT) o precio sucio (dirty price) es el valor de residual del

bono sumados los intereses corridos a la fecha.

VT = Vr($) + Ic($)

Para el caso de los bonos que capitalizan intereses:

VT = Vr($) x Coeficiente de ajuste de capital + Ic($)

La Duración es un indicador desarrollado por Frederick Macaulay,

se le utiliza en la valoración de dos maneras:

Para determinar el plazo promedio del bono

Para determinar la sensibilidad del bono

Plazo promedio.- Es un valor (Duración) expresado en años o días

que indica el plazo por vencer promedio. Es promedio porque se

tienen flujos de pago con un plazo de vencimiento distinto, es de

señalar que no es un promedio simple sino un promedio ponderado,

usando como ponderador al Valor Actual de cada flujo.

Es un criterio adicional al momento de elegir entre distintos bonos,

da una idea de cuán cercana está la recuperación de lo invertido en

ellos; normalmente se preferirá un bono con menor Duración (D).

MEDIDAS DE SENSIBILIDAD

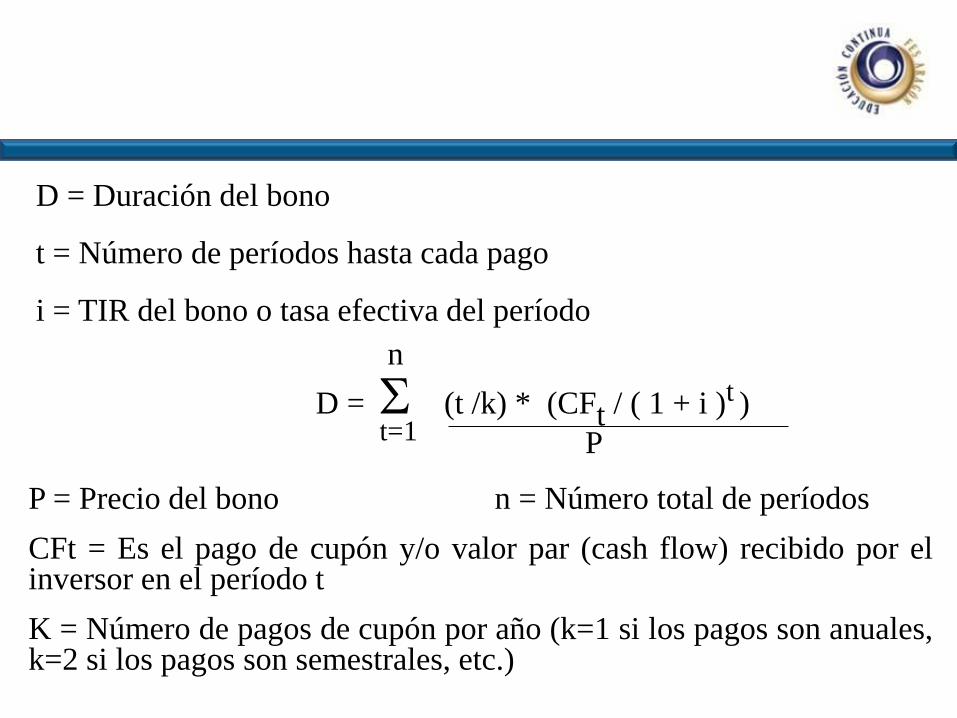

n

D = (t /k) * (CFt / ( 1 + i )t )

t=1 P

P = Precio del bono n = Número total de períodos

CFt = Es el pago de cupón y/o valor par (cash flow) recibido por el inversor en el período t

K = Número de pagos de cupón por año (k=1 si los pagos son anuales, k=2 si los pagos son semestrales, etc.)

D = Duración del bono

t = Número de períodos hasta cada pago

i = TIR del bono o tasa efectiva del período

Si realizásemos un gráfico, la relación precio de un bono-tasa de

interés de un bono obtendríamos una curva convexa con respecto a

la intersección de los ejes. La duración es la tangente a

esa curva en un determinado

punto (un valor de precio y

de tasa de interés dados), de

ahí que para cambios,

infinitesimales en el la tasa

de interés la duración nos dé

una aproximación adecuada

del nuevo valor que alcanzará

el precio.

Como se observa en el gráfico anterior, a medida que nos alejamos

de ese punto la tangente y la curva se separan y, por tanto, la

duración por sí sola no da una buena aproximación del cambio en el

precio del bono ante variaciones en el tipo de interés.

La pendiente de la función del precio del bono en el punto (P1) es la

duración del bono para ese determinado precio (P1) y rentabilidad

(I1).

Si se produce un descenso del tipo desde I1 a I2, el preció del bono

aumentará desde P1 a P2. Sin embargo, el aumento de precio que

nos da la duración es sólo de P1 a Pd.

De esta forma, ante una modificación en el Rendimiento existirá una

diferencia entre el Precio del bono, calculado a partir de la Duración

con respecto al cambio real en el precio.

Para subsanar lo anterior se hace uso de la Convexidad que

corresponde a un cambio incremental en el precio real del bono, ante

una variación en su rendimiento no atribuible a la Duracion.

Matemáticamente la Convexidad corresponde a la segunda derivada.

Este indicador es expresado en años al cuadrado y es el otro

elemento a tomar en cuenta para medir la sensibilidad del Bono,

El concepto de convexidad se incorpora para mejorar la estimación,

del precio de un bono, que nos provee la Duración cuando los

cambios en la tasa de interés son significativos.

n

C = 1 x t . ( t + 1 ) . VPCF

( 1 + i ) 2 t=1 k2 x P

C = Convexidad (en años) i = Tasa de interés del período

k = Número de pagos por año (k=1 si los pagos son anuales, k=2 si

son semestrales, etc.)

t = Período en el que el flujo de fondos (cupón o valor par) será

cobrado; n = Número de períodos hasta vencimiento

VPCF = Valor presente del flujo de fondos en el período t descontado

por la tasa i P = precio del bono.

BIBLIOGRAFÍA

Copeland, Thomas and Weston, J. Fred. Financial Theory and

Corporate Policy

Robert W Kolb, Inversiones, Limusa Grupo Noriega Editores

Brealey Meyers, Principios de Finanzas Corporativas, Mc Graw

Hill

ZVD Bodie, Robert C Merton, Finanzas, Pearson Education

Gabriel de la Fuente, Acciones y Bonos, Universidad de Buenos

Aires

http://es.scribd.com/doc/39015367/12/Precio-Sucio-vs-Precio-Limpio

VALUACIÓN DE INSTRUMENTOS FINANCIEROS

![TEMA1 ALGEBRA [Modo de compatibilidad]universidadfinanciera.mx/wp-content/uploads/2010/12/ALGEBRA.pdf · monomio por monomio. En esta se multiplican los coeficientes numéricos, la](https://static.fdocuments.ec/doc/165x107/5eadade861315c69f94622de/tema1-algebra-modo-de-compatibilidadu-monomio-por-monomio-en-esta-se-multiplican.jpg)