Normatividad expedida por la SFC en materia aseguradora ... · Crea el ramo deseguros de Rentas...

26

Normatividad expedida por la SFC Normatividad expedida por la SFC en materia aseguradora durante 2011. en materia aseguradora durante 2011. Felipe Isaza Noriega Felipe Isaza Noriega 1 Superfinanciera, primera en transparencia Felipe Isaza Noriega Felipe Isaza Noriega Dirección de Investigación y Desarrollo Dirección de Investigación y Desarrollo Asociación colombiana de derecho de seguros Asociación colombiana de derecho de seguros “ACOLDESE” “ACOLDESE” Bogotá, diciembre 13 de 2011

Transcript of Normatividad expedida por la SFC en materia aseguradora ... · Crea el ramo deseguros de Rentas...

Normatividad expedida por la SFC Normatividad expedida por la SFC en materia aseguradora durante 2011.en materia aseguradora durante 2011.

Felipe Isaza NoriegaFelipe Isaza Noriega

1 Superfinanciera, primera en transparencia

Felipe Isaza NoriegaFelipe Isaza NoriegaDirección de Investigación y DesarrolloDirección de Investigación y Desarrollo

Asociación colombiana de derecho de segurosAsociación colombiana de derecho de seguros“ACOLDESE”“ACOLDESE”

Bogotá, diciembre 13 de 2011

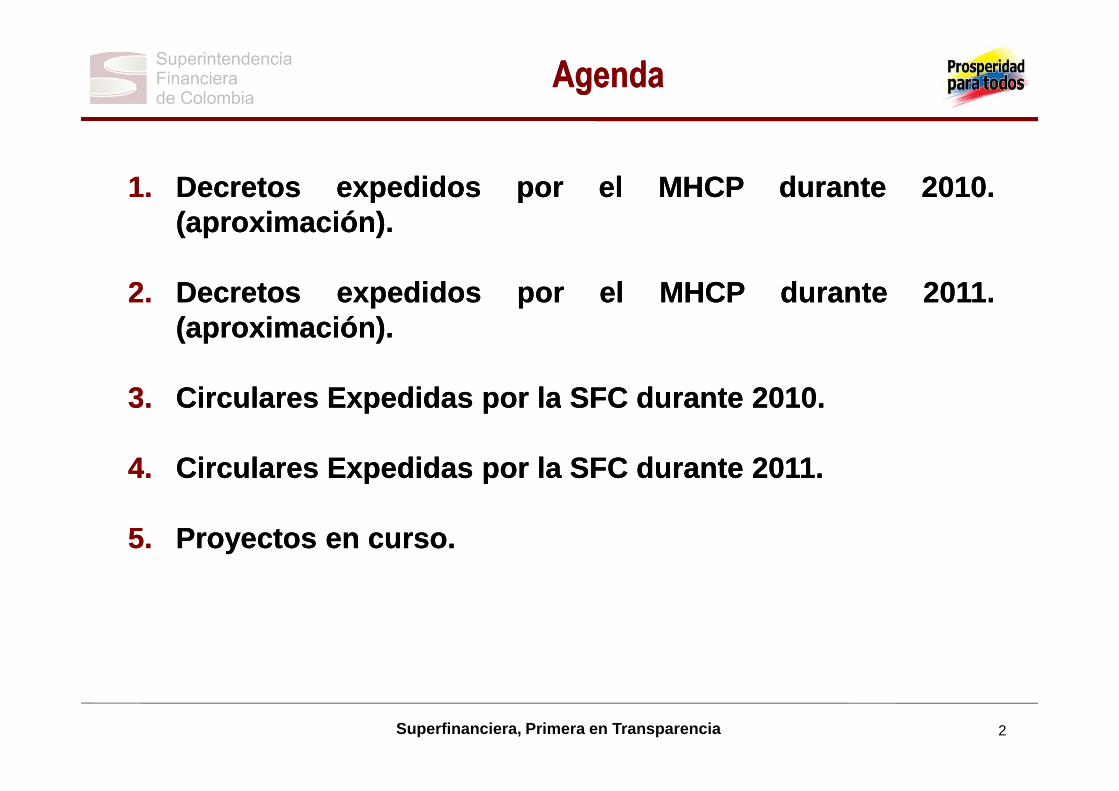

1.1. DecretosDecretos expedidosexpedidos porpor elel MHCPMHCP durantedurante 20102010..(aproximación)(aproximación)..

2.2. DecretosDecretos expedidosexpedidos porpor elel MHCPMHCP durantedurante 20112011..(aproximación)(aproximación)..

3.3. CircularesCirculares ExpedidasExpedidas porpor lala SFCSFC durantedurante 20102010..

AgendaAgenda

2Superfinanciera, Primera en Transparencia

3.3. CircularesCirculares ExpedidasExpedidas porpor lala SFCSFC durantedurante 20102010..

4.4. CircularesCirculares ExpedidasExpedidas porpor lala SFCSFC durantedurante 20112011..

5.5. ProyectosProyectos enen cursocurso..

Normatividad Expedida 2010Normatividad Expedida 2010

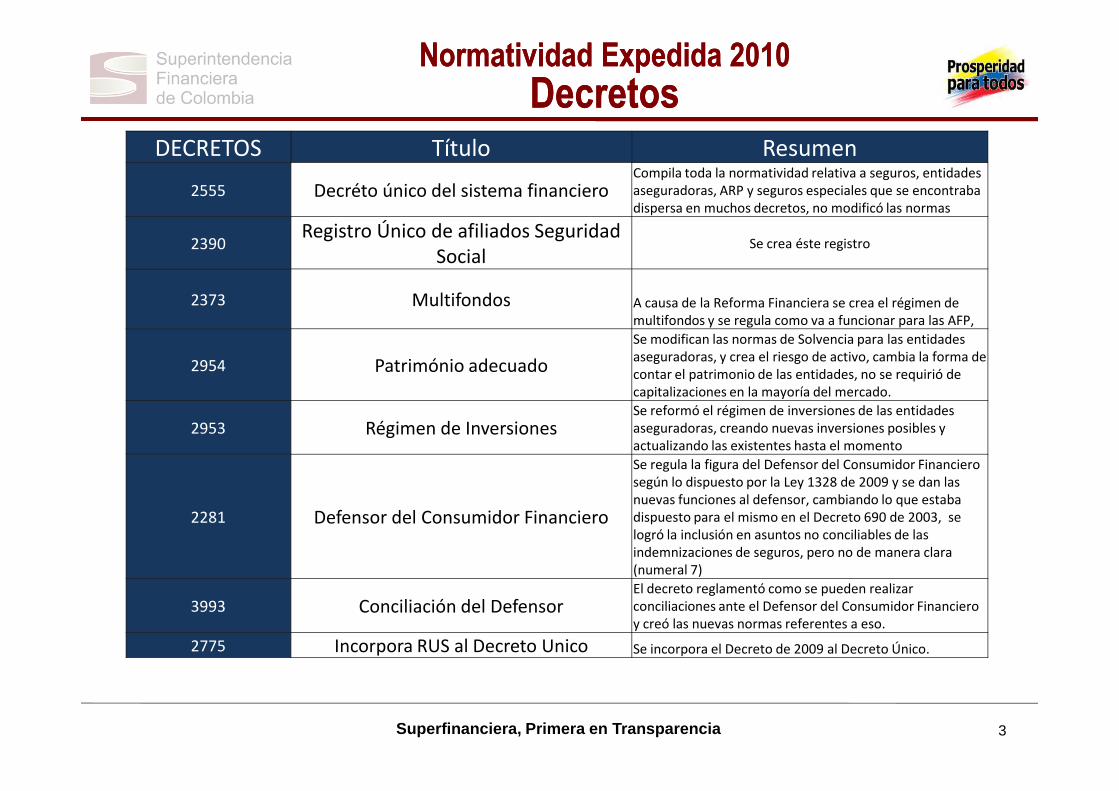

DecretosDecretosDECRETOS Título Resumen

2555 Decréto único del sistema financieroCompila toda la normatividad relativa a seguros, entidades aseguradoras, ARP y seguros especiales que se encontraba dispersa en muchos decretos, no modificó las normas

2390Registro Único de afiliados Seguridad

SocialSe crea éste registro

2373 Multifondos A causa de la Reforma Financiera se crea el régimen de multifondos y se regula como va a funcionar para las AFP,

2954 Património adecuado

Se modifican las normas de Solvencia para las entidades aseguradoras, y crea el riesgo de activo, cambia la forma de contar el patrimonio de las entidades, no se requirió de capitalizaciones en la mayoría del mercado.

3Superfinanciera, Primera en Transparencia

capitalizaciones en la mayoría del mercado.

2953 Régimen de InversionesSe reformó el régimen de inversiones de las entidades aseguradoras, creando nuevas inversiones posibles y actualizando las existentes hasta el momento

2281 Defensor del Consumidor Financiero

Se regula la figura del Defensor del Consumidor Financiero según lo dispuesto por la Ley 1328 de 2009 y se dan las nuevas funciones al defensor, cambiando lo que estaba dispuesto para el mismo en el Decreto 690 de 2003, se logró la inclusión en asuntos no conciliables de las indemnizaciones de seguros, pero no de manera clara (numeral 7)

3993 Conciliación del DefensorEl decreto reglamentó como se pueden realizar conciliaciones ante el Defensor del Consumidor Financiero y creó las nuevas normas referentes a eso.

2775 Incorpora RUS al Decreto Unico Se incorpora el Decreto de 2009 al Decreto Único.

Normatividad Expedida 2010Normatividad Expedida 2010

Circulares ExternasCirculares Externas

Circulares SFC Título Resumen

1 Transmision de Estados Financieros Se modifica la periodicidad de envío de estados financieros para las entidades aseguradoras

2 SARLAFT Se dictan normas adicionales en materia de SARLAFT

10 PUC Aseguradoras Modifica el PUC de las entidades aseguradoras en varios rubros, ajustandolo a parametros internacionales.

15 SAC Imparte instrucciones respecto del Sistema de Atención del Consumidor Financiero SAC

16Posesion del defensor Imparte instrucciones relacionadas con la posesión del

defensor del consumidor financiero.

4Superfinanciera, Primera en Transparencia

23 Notas Técnicas Modifica los requisitos mínimos para la aprobación y aceptación de las notas técnicas.

26Inversión de Reservas

En el marco de las normas de pensiones y multifondos, impartió instrucciones referentes a la manera de invertir dichas reservas.

31 REACOEX Modificó ciertas normas acerca de la permanencia y registro de entidades en el REACOEX.

35 PUC Se crearon otras cuentas dentro del PUC

39 Financiacion de Primas Reformó normas de financiación de primas aligerando los requisitos para lo mismo

45Retención Neta

Se cambió la normatividad respecto al calculo de la retención neta de seguros de cumplimiento imponiendo cambios graduales.

Normas Expedidas 2011Normas Expedidas 2011

Circulares ExternasCirculares Externas

Circulares SFC Título Resumen

02 Información al RUNT Dicta las normas pertinentes para la generación de información del RUNT

011 PUC entidades ICA Se adopta un nuevo formato de reporte del ICA para las entidades en razón a la Ley 1430 de 2010 (Reforma tributaria)

023 Información Capitalizadoras Referencia la información especial que debe suministrarse al Consumidor Financiero para las capitalizadoras

029Ramo de Rentas Voluntarias

Crea el ramo de seguros de Rentas Voluntarias, así mismo hace el ajuste de las reservas matemáticas a la nueva tabla de mortalidad de rentistas, (Res. 1555 de 2010).

033Ajuste formato SOAT Ajusta el formato de reporte a la cámara de compensación

5Superfinanciera, Primera en Transparencia

033Ajuste formato SOAT Ajusta el formato de reporte a la cámara de compensación

del SOAT.

035Registro Seguro Agropecuario –RAISAX-

Crea el Registro de las entidades del extranjero que por virtud de la Ley 1450 pueden ofrecer el seguro agropecuario en Colombia.

038

Información a los Consumidores Financieros

Señala la información que debe remitirse a los consumidores financieros durante la celebración de negocios, en materia de seguros la norma trae un capitulo especial que hace relación a la información de los amparos, los ramos, las coberturas, el valor de los deducibles, los casos en los cuales procede la devolución de la prima, y advertencias sobre la caducidad de la norma.

039

Clausulas Abusivas

Hace referencia a las Clausulas que en desarrollo de la Ley 1328 de 2009 deben entenderse como abusivas, proporcionando algunos ejemplos, tales como las que renuevan automáticamente el seguro sobre un bien dado en garantía, y las que limitan la elección de aseguradora al consumidor financiero.

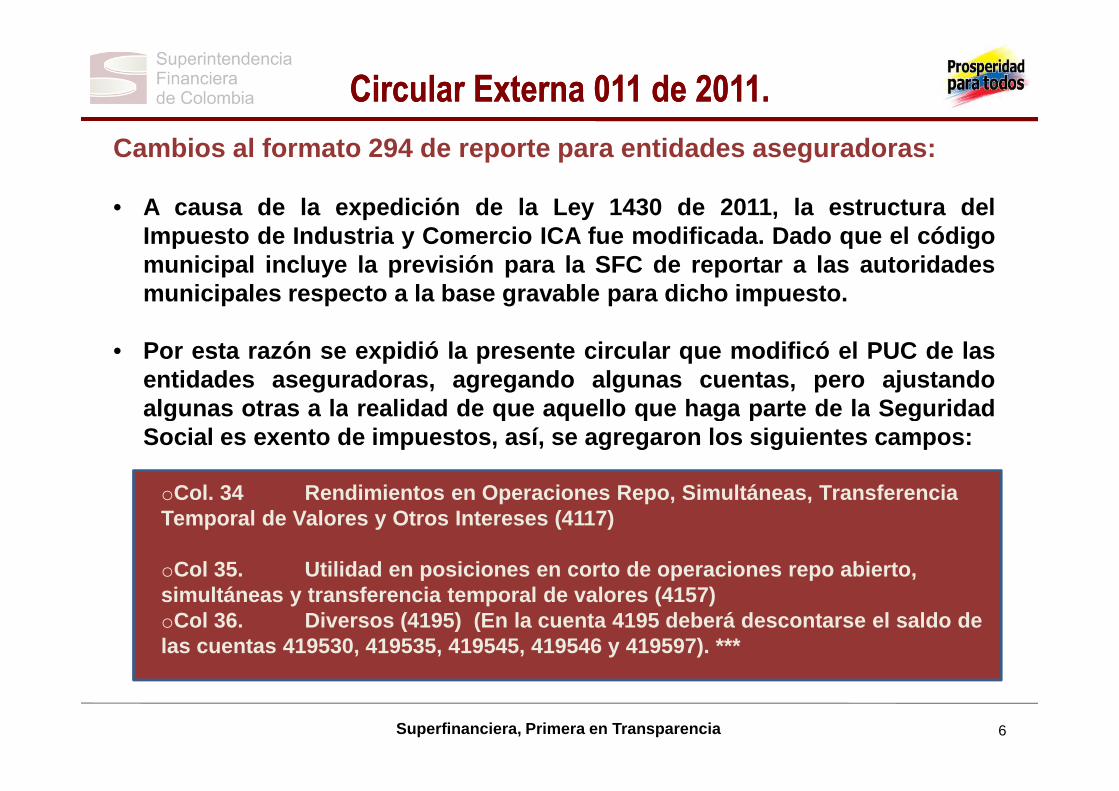

Circular Externa 011 de 2011.Circular Externa 011 de 2011.

Cambios al formato 294 de reporte para entidades as eguradoras:

• A causa de la expedición de la Ley 1430 de 2011, la estructura d elImpuesto de Industria y Comercio ICA fue modificada. Dado qu e el códigomunicipal incluye la previsión para la SFC de reportar a las a utoridadesmunicipales respecto a la base gravable para dicho impuesto .

• Por esta razón se expidió la presente circular que modificó el PUC de lasentidades aseguradoras, agregando algunas cuentas, pero a justandoalgunas otras a la realidad de que aquello que haga parte de la Seguridad

6Superfinanciera, Primera en Transparencia

algunas otras a la realidad de que aquello que haga parte de la SeguridadSocial es exento de impuestos, así, se agregaron los siguien tes campos:

oCol. 34 Rendimientos en Operaciones Repo, Simultánea s, Transferencia Temporal de Valores y Otros Intereses (4117)

oCol 35. Utilidad en posiciones en corto de operacion es repo abierto, simultáneas y transferencia temporal de valores (41 57)oCol 36. Diversos (4195) (En la cuenta 4195 deberá d escontarse el saldo de las cuentas 419530, 419535, 419545, 419546 y 419597 ). ***

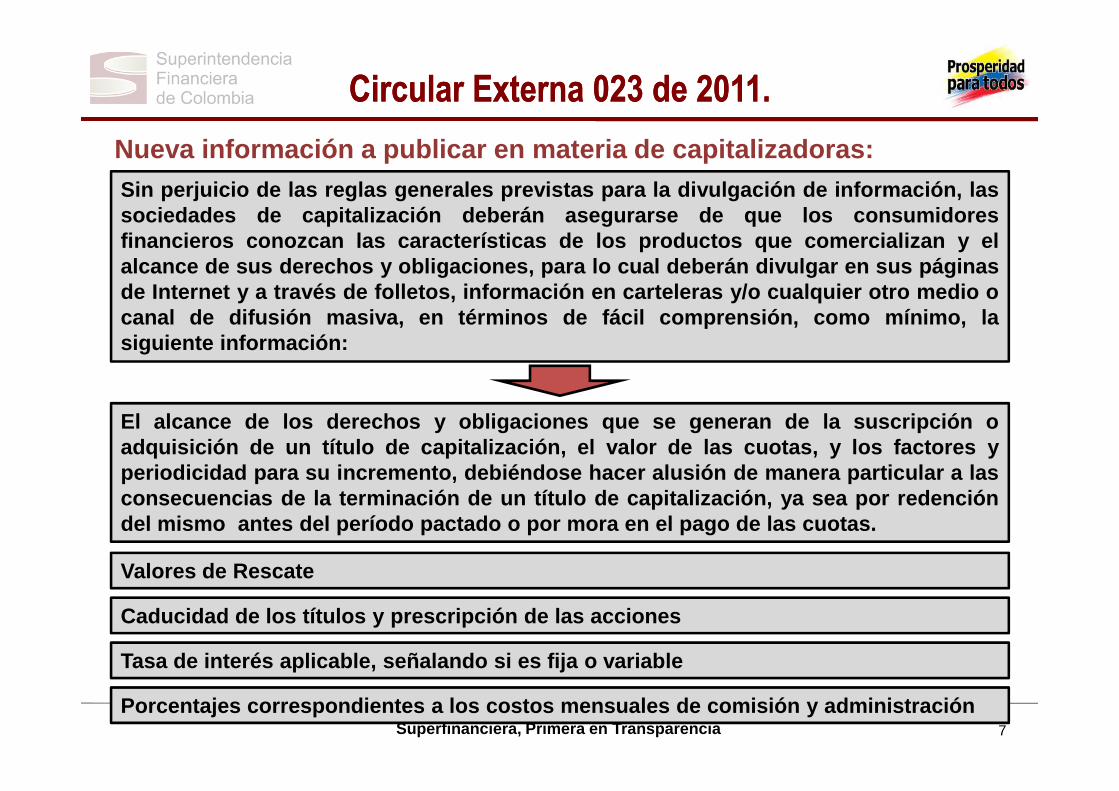

Circular Externa 023 de 2011.Circular Externa 023 de 2011.

Nueva información a publicar en materia de capitali zadoras:Sin perjuicio de las reglas generales previstas para la divu lgación de información, lassociedades de capitalización deberán asegurarse de que los consumidoresfinancieros conozcan las características de los productos que comercializan y elalcance de sus derechos y obligaciones, para lo cual deberán divulgar en sus páginasde Internet y a través de folletos, información en cartelera s y/o cualquier otro medio ocanal de difusión masiva, en términos de fácil comprensión, como mínimo, lasiguiente información:

7Superfinanciera, Primera en Transparencia

El alcance de los derechos y obligaciones que se generan de la suscripción oadquisición de un título de capitalización, el valor de las c uotas, y los factores yperiodicidad para su incremento, debiéndose hacer alusión de manera particular a lasconsecuencias de la terminación de un título de capitalizac ión, ya sea por redencióndel mismo antes del período pactado o por mora en el pago de las cuotas.

Valores de Rescate

Caducidad de los títulos y prescripción de las acciones

Tasa de interés aplicable, señalando si es fija o variable

Porcentajes correspondientes a los costos mensuales de com isión y administración

Circulares Externas 029 y 033 de 2011.Circulares Externas 029 y 033 de 2011.

Modificación Formato SOAT y nuevo Ramo de Seguros:

• En estas dos modificaciones se realizaron ajustes a la normat ividadexistente en ese momento, respecto de un formato existente e n materia delSOAT al cual se le ajustó una subcuenta denominada subcuenta s decompensación del SOAT (Primas Aceptadas y/o cedidas por CámaraCompensación SOAT 410250 + 410255) .

Por otra parte, la Circular Externa 029, con el fin de facilitar el registro de

8Superfinanciera, Primera en Transparencia

• Por otra parte, la Circular Externa 029, con el fin de facilitar el registro delas operaciones y la clasificación de aquellos productos cu ya naturaleza yestructura técnica corresponda a una renta voluntaria con d iferentes tipos dedestinación, en la misma iniciativa se ajustaron los format os 394, 290, 232 y237.

• El ramo de Rentas Voluntarias (43) se diferencia de los exist entes ramos depensiones de invalidez, sobrevivencia o voluntarias

Circular Externa 035 Circular Externa 035 ––RAISAXRAISAX--

• La presente norma debió ser expedida por cuanto en el Plan Nacional de Desarrollo se aprobaron dos normas del siguiente te nor:

• ARTÍCULO 74. AUTORIZACIÓN PARA EXPEDIR PÓLIZAS. Adicióneseel numeral 3 al artículo 2o de la Ley 69 de 1993, el cual quedará así:“3. Las compañías de seguros del exterior directamente o por conducto deintermediarios autorizados. La Superintendencia Financiera de Colombia podráestablecer la obligatoriedad del registro de estas compañías o de sus intermediarios”.

9Superfinanciera, Primera en Transparencia

establecer la obligatoriedad del registro de estas compañías o de sus intermediarios”.

• ARTÍCULO 75. Modifíquese el artículo 3o de la Ley 69 de 1993, el cual quedará así:“El seguro agropecuario ampara los perjuicios causados por riesgos naturales ybiológicos ajenos al control del tomador, asegurado o beneficiario que afecten lasactividades agropecuarias. El Ministerio de Agricultura y Desarrollo Rural reglamentarála aplicación de esta norma”.

Circular Externa 035 Circular Externa 035 ––RAISAXRAISAX--

• Ello que implica:ELLO QUE IMPLICA?

10Superfinanciera, Primera en Transparencia

Circular Externa 035 Circular Externa 035 ––RAISAXRAISAX--

• Ello que implica:ELLO QUE IMPLICA?1. En primer lugar, que la cobertura delseguro agropecuario en adelante cubrela ocurrencia de riesgos biológicos ynaturales ajenos a la voluntad deltomador.

11Superfinanciera, Primera en Transparencia

Circular Externa 035 Circular Externa 035 ––RAISAXRAISAX--

• Ello que implica:ELLO QUE IMPLICA?1. En primer lugar, que la cobertura delseguro agropecuario en adelante cubrela ocurrencia de riesgos biológicos ynaturales ajenos a la voluntad deltomador.

2. En segundo lugar, que las entidades del exterior van a poder realizar

12Superfinanciera, Primera en Transparencia

del exterior van a poder realizar ofrecimiento de productos de seguros en el país.

Circular Externa 035 Circular Externa 035 ––RAISAXRAISAX--

• Ello que implica:ELLO QUE IMPLICA?1. En primer lugar, que la cobertura delseguro agropecuario en adelante cubre laocurrencia de riesgos biológicos ynaturales ajenos a la voluntad deltomador.

2. En segundo lugar, que las entidades del exterior van a poder realizar

13Superfinanciera, Primera en Transparencia

del exterior van a poder realizar ofrecimiento de productos de seguros en el país.

3. En tercer lugar que la SFC debíareglamentar si era procedente laobligatoriedad de dicho registro o si ellono era procedente.

Circular Externa 035 Circular Externa 035 ––RAISAXRAISAX--

• Es por estas razones por las cuales la SFC decidió expedir la CE 035 de 2011por medio de la cual se crea el REGISTRO DE ENTIDADES ASEGURAD ORAS EINTERMEDIARIOS DE SEGURO AGROPECUARIO DEL EXTERIOR (RAISA X)

• El objeto del RAISAX es el de contribuir con los tomadores de p ólizas deseguros agropecuarios, para una mejor evaluación de la cali dad e idoneidadde las compañías de seguros del exterior con las que contrate n dichascoberturas, en virtud de lo consagrado en la Ley 1450 de 2011.

14Superfinanciera, Primera en Transparencia

• Para los efectos de la inscripción en el RAISAX de una entidad aseguradoradel exterior, la evaluación y la decisión de su inscripción s e toma con base enla calificación que haya sido otorgada por una agencia calif icadorainternacional de aquellas consideradas como elegibles por la SFC de acuerdocon lo expuesto en el numeral 3.4 del presente capítulo.

• En el RAISAX se pueden inscribir tanto entidades asegurador as comocorredores de seguros del exterior que pretendan comercial izar el SeguroAgrícola, el cual puede venderse y expedirse en el país .

Circular Externa 035 Circular Externa 035 ––RAISAXRAISAX--

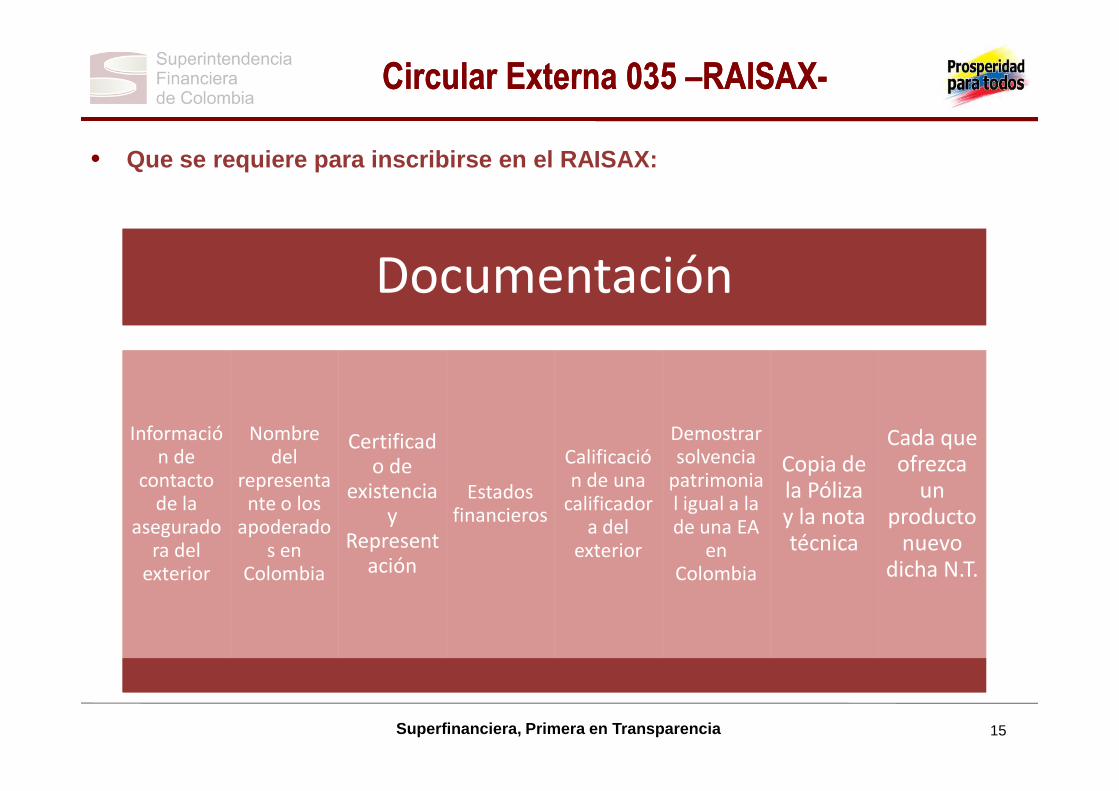

• Que se requiere para inscribirse en el RAISAX:

DocumentaciónDocumentación

15Superfinanciera, Primera en Transparencia

Información de

contacto de la

aseguradora del

exterior

Información de

contacto de la

aseguradora del

exterior

Nombre del

representante o los

apoderados en

Colombia

Nombre del

representante o los

apoderados en

Colombia

Certificado de

existencia y

Representación

Certificado de

existencia y

Representación

Estados financieros

Estados financieros

Calificación de una

calificadora del

exterior

Calificación de una

calificadora del

exterior

Demostrar solvencia

patrimonial igual a la de una EA

en Colombia

Demostrar solvencia

patrimonial igual a la de una EA

en Colombia

Copia de la Póliza y la nota técnica

Copia de la Póliza y la nota técnica

Cada que ofrezca

un producto

nuevo dicha N.T.

Cada que ofrezca

un producto

nuevo dicha N.T.

Circular Externa 035 Circular Externa 035 ––RAISAXRAISAX--

• Que se requiere para inscribirse en el RAISAX:

Standard & Poor’s

BBB

A.M. Best

B+

Calificaciones mínimas admisibles:

16Superfinanciera, Primera en Transparencia

BBB B+

Fitch

BBB-

Moody´s

Baa3

Circular Externa 038 de 2011.Circular Externa 038 de 2011.Información a los consumidores Información a los consumidores

• Por medio de esa circular se instruye que información debe se r publicadarespecto de las diferentes entidades, entre la misma se dest aca la siguientepara entidades aseguradoras:

•Las coberturas básicas con sus exclusiones, valor de los ded ucibles,períodos de carencia o tiempos de permanencia mínimos antes de lacobertura, límites de edad, renovación automática, revoca ción unilateral ycualquier otra figura legal que limite el derecho a obtener una

9.8. Reglas especiales para las entidades asegurado ras:

17Superfinanciera, Primera en Transparencia

•Sin perjuicio de las reglas generales previstas en los subnu meralesanteriores, las entidades aseguradoras deberán cerciorar se de que losconsumidores financieros tengan acceso a los modelos de las pólizas quecomercializan mediante la publicación en sus sitios web.

•Así mismo, deberán suministrar a los consumidores financie ros mediante lapublicación en un vínculo destacado en la página de inicio de su sitio web yen forma particular para cada producto comercializado, como mínimo, lasiguiente información:

cualquier otra figura legal que limite el derecho a obtener unaindemnización.

Circular Externa 038 de 2011.Circular Externa 038 de 2011.Información a los consumidores (2)Información a los consumidores (2)

• Por medio de esa circular se instruye que información debe se r publicadarespecto de las diferentes entidades, entre la misma se dest aca la siguientepara entidades aseguradoras:

Los trámites que se deben adelantar ante la aseguradora para obtener elpago del seguro de acuerdo con la clase de producto, indicand o si este valorcorresponde o no al valor real del interés asegurado en el mom ento delsiniestro o al monto efectivo del perjuicio patrimonial suf rido por elasegurado.

18Superfinanciera, Primera en Transparencia

Informar el procedimiento para la devolución de primas en lo s casos depresentarse las figuras de sobreseguro, disminución del in terés asegurado orevocatoria del seguro.

Explicar de manera descriptiva las figuras de coaseguro, su brogación ytransmisión del interés asegurado, con sus consecuencias

Los plazos y forma en que el asegurado debe acreditar la ocurre ncia delsiniestro y la cuantía de la pérdida y los derechos que surgen en el evento enque la entidad aseguradora no pague la indemnización dentro d el messiguiente a dicha acreditación.

Circular Externa 038 de 2011Circular Externa 038 de 2011Información a los consumidores (3)Información a los consumidores (3)

• Por medio de esa circular se instruye que información debe se r publicadarespecto de las diferentes entidades, entre la misma se dest aca la siguientepara entidades aseguradoras:

•Señalar de manera clara y sin que haya lugar a dudas, que corre sponde alasegurado la obligación de declarar el estado del riesgo e in formar acerca delas situaciones que impliquen modificación al mismo, con la aclaración delas consecuencias de la reticencia e inexactitud.

•Si existen beneficios adicionales deberán indicarse los cargos que se

19Superfinanciera, Primera en Transparencia

•Si existen beneficios adicionales deberán indicarse los cargos que segeneran por la utilización de los servicios de la compañía si l os hay, losconceptos que se incluyen en la prima y si existen pagos adici onales poraspectos no contemplados de manera específica.

•En aquellos eventos en que sea procedente la financiación de la prima sedeben informar las condiciones del respectivo contrato de m utuo, elprocedimiento a seguir por parte del consumidor financiero , así como lasconsecuencias que se generan respecto de la vigencia del con trato deseguro en caso de incumplimiento de una de las cuotas del prés tamootorgado.

Circular Externa 038 de 2011Circular Externa 038 de 2011

• Por medio de esa circular se instruye que información debe se r publicadarespecto de las diferentes entidades, entre la misma se dest aca la siguientepara entidades aseguradoras:

• Para el caso del SOAT, las entidades aseguradoras deberán su ministrar a losconsumidores la misma información que tengan en su sitio web , indicando demanera especial la obligación a cargo de cualquier instituc ión prestadora desalud de dar atención prioritaria a las víctimas de un accide nte de tránsito yadvertir al consumidor que la reclamación de la indemnización puede

20Superfinanciera, Primera en Transparencia

•Tratándose de productos de seguros que se comercialicen med iantecualquier modalidad de mercadeo masivo, la entidad deberá a segurarse deque se suministre al consumidor financiero la información r equerida en lapresente circular o se le indique que la misma se encuentra di sponible en sussitios web respectivos, sin perjuicio de lo dispuesto en el a rtículo 1046 delCódigo de Comercio relacionado con la obligación que tienen las entidadesaseguradoras de entregar al tomador, en su original, las pól izas.

advertir al consumidor que la reclamación de la indemnización puederealizarse directamente y no requiere apoderados o intermed iarios.

Circular Externa 039 de 2011Circular Externa 039 de 2011Clausulas AbusivasClausulas Abusivas

• Para terminar, en desarrollo de un mandato legal de la 1328 de 2009 la SFCexpidió una disposición que describe algunas clausulas abu sivas:

� Cláusulas que desconocen el derecho de defensa de l os consumidores financieros, tales como: (…)

• Las que imponen al consumidor financiero la aceptac ión de plazos para efectuar reclamaciones en perjuicio de aquéllos est ablecidos en la ley.(…)

21Superfinanciera, Primera en Transparencia

� Las que obligan a los consumidores financieros a co ntratar un determinado producto o servicio o con una persona específica, t ales como(…)

• Las que establezcan la compañía con la que el consum idor financiero debe contratar los seguros exigidos como condición del c rédito.

• Las que facultan a las entidades vigiladas a contra tar o renovar, por cuenta del deudor, las pólizas de seguros sobre los bienes en g arantía de un crédito, sin que este haya tenido la posibilidad de escoger la e ntidad aseguradora.

Circular Externa 039 de 2011Circular Externa 039 de 2011

• Para terminar, en desarrollo de un mandato legal de la 1328 de 2009 la SFCexpidió una disposición que describe algunas clausulas abu sivas:

� Cláusulas que autorizan a la entidad vigilada para c obrar por servicios no prestados por el cumplimiento de las prestaciones p ropias del contrato que no impliquen un servicio adicional.

Son ejemplos de este tipo de cláusulas las siguient es: (…)

22Superfinanciera, Primera en Transparencia

Son ejemplos de este tipo de cláusulas las siguient es: (…)

• Las que autorizan a las entidades aseguradoras para cobrar al consumidor financiero por efectuar el pago del siniestro.

Circular Externa 039 de 2011Circular Externa 039 de 2011

• Para terminar, en desarrollo de un mandato legal de la 1328 de 2009 la SFCexpidió una disposición que describe algunas prácticas abu sivas:

• 10.3. Prácticas abusivas� Además de las previstas en el artículo 12 de la Ley 1328 de 2009 y haciendo

uso de las facultades consagradas en el literal d) de la misma disposición, seconsideran prácticas abusivas las siguientes:

• Redactar los contratos con letras ilegibles y difíciles de leer a simple vista .

23Superfinanciera, Primera en Transparencia

• Redactar los contratos con letras ilegibles y difíciles de leer a simple vista .• No entregar o no poner a disposición de los consumidores copi a de los

contratos, ni de los reglamentos de los productos o servicio s contratados.• Cobrar al consumidor financiero por servicios o productos, sin que exista

conocimiento previo, autorización o consentimiento expres o de este.• Limitar el derecho de los consumidores financieros a dar por terminado los

contratos, salvo que se trate de contratos irrevocables.• Obligar a los consumidores financieros a declarar que conoc en y aceptan los

reglamentos, sin haberlos entregado o puesto a su disposici ón.

Las normas que vienen…Las normas que vienen…

En materia de Decretos pendientes de ser expedidos por MHCP:

• Terremoto: El proyecto actual incluye los conceptos de peri odo derecurrencia para los terremtos, un límite de retención por e ntidad para eltotal del ramo, y la posibilidad de utilizar la reserva de “des viación desiniestralidad” (catastrofica) se encuentra pendiente po r ajustar el tema dela oferta de reaseguros locales para el ramo.

• Reservas Técnicas: En este punto, y gracias a los insumos de l aconsultoria internacional, existen recomendaciones especificas para las

24Superfinanciera, Primera en Transparencia

consultoria internacional, existen recomendaciones especificas para lasreservas técnicas, ha culminado el analisis de la reserva de riesgos encurso, quedando pendientes las de siniestros avisados, no a visados(IBNR) y la reserva matemática.

• Régimen de Inversiones: El regimen fue expedido en 2010 y la i ndustria harealizado al mismo múltiples comentarios, los cuales no todo s fueronacogidos, se revisará para permitir mayor flexibilidad en a lgúnos aspectosy para crear un esquema de supervisión que atienda verdadera mente laspoliticas de inversión de las entidades. (tomado de la convención deFASECOLDA, Cartagena de Indias, 2011)

Las normas que vienen…Las normas que vienen…

En materia de Circulares pendientes de ser expedida s por la SFC:

• Revisión Tasa de Interés Técnico: Los ramos pensionales se e ncuentranponderados por una tasa de interés técnico, que señala una re ntabilidadpara su calculo, la misma será revisada y actualizada.

• Formato 290: El Formto 290 que sirve de reporte de cada ramo in dividualrespecto de las entidades aseguradoras, será actualizado im plementandouna ponderación y medida de los costos y las inverisones que g eneracada ramo individual, brindando un mejor panorama de las fortalezas de

25Superfinanciera, Primera en Transparencia

cada ramo individual, brindando un mejor panorama de las fortalezas decada entidad.

• VAR Seguros: El Valor En Riesgo de las entidades aseguradora s,ponderado por su riesgo de mercado son una de las principalesinquietudes de la regulación prudencial en el mundo según So lvencia II.Este proyecto actualizará este tema para las entidades nacio nales.

• Oficinas de Representación: Cambiaran algúnos aspectos qu eactualmente se solicitan a las Oficinas de Representación d e Reasegurospara actualizarlos a la normatividad actual.

Gracias

26Superfinanciera, Primera en Transparencia

Superfinanciera, Primera en Transparencia