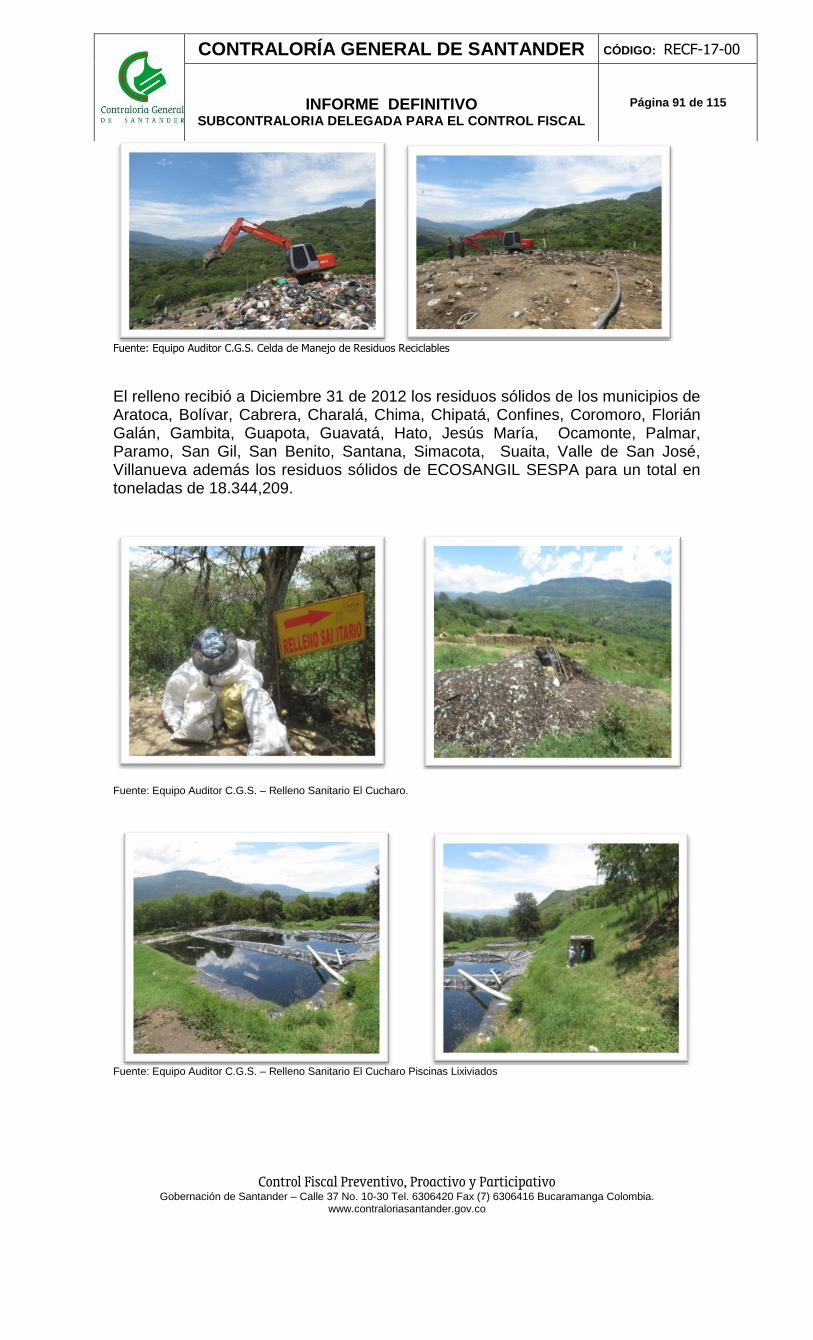

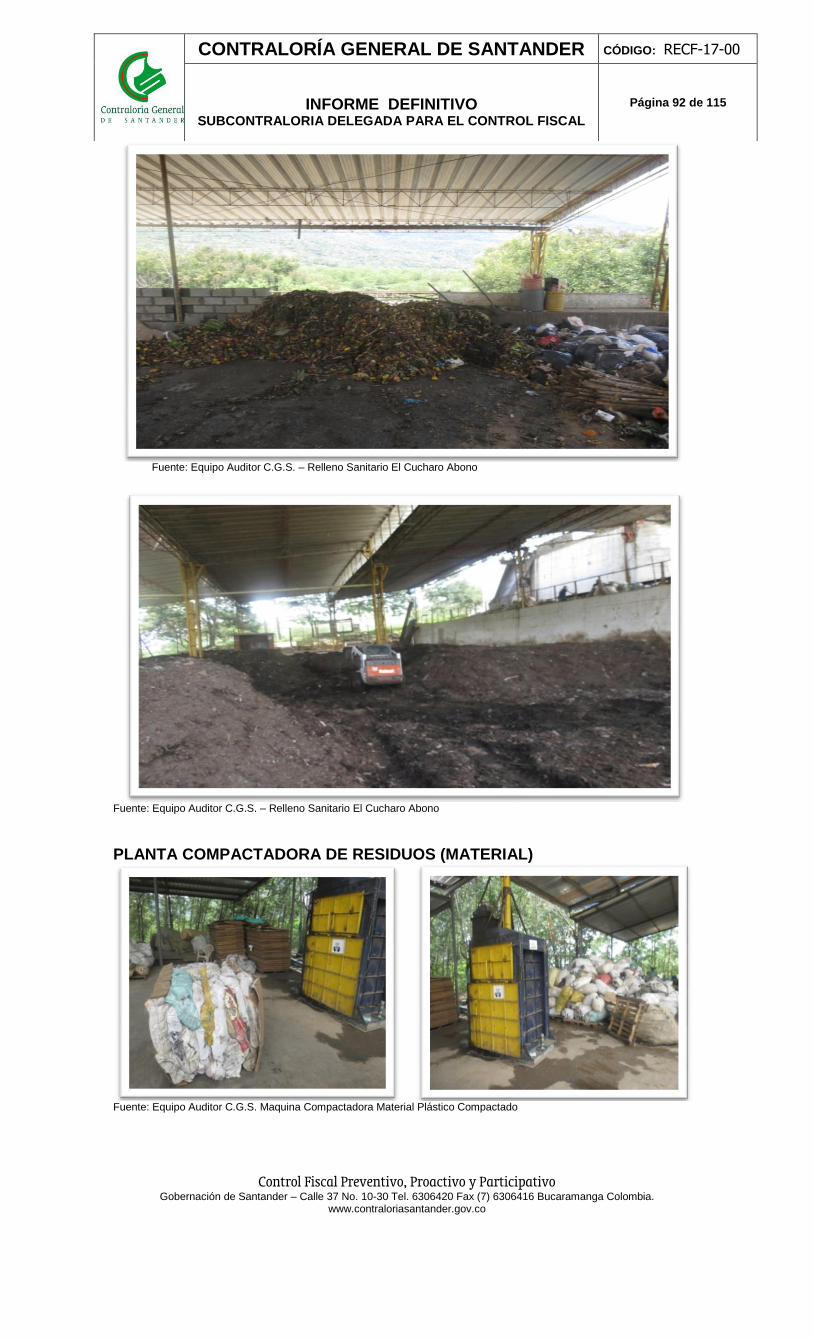

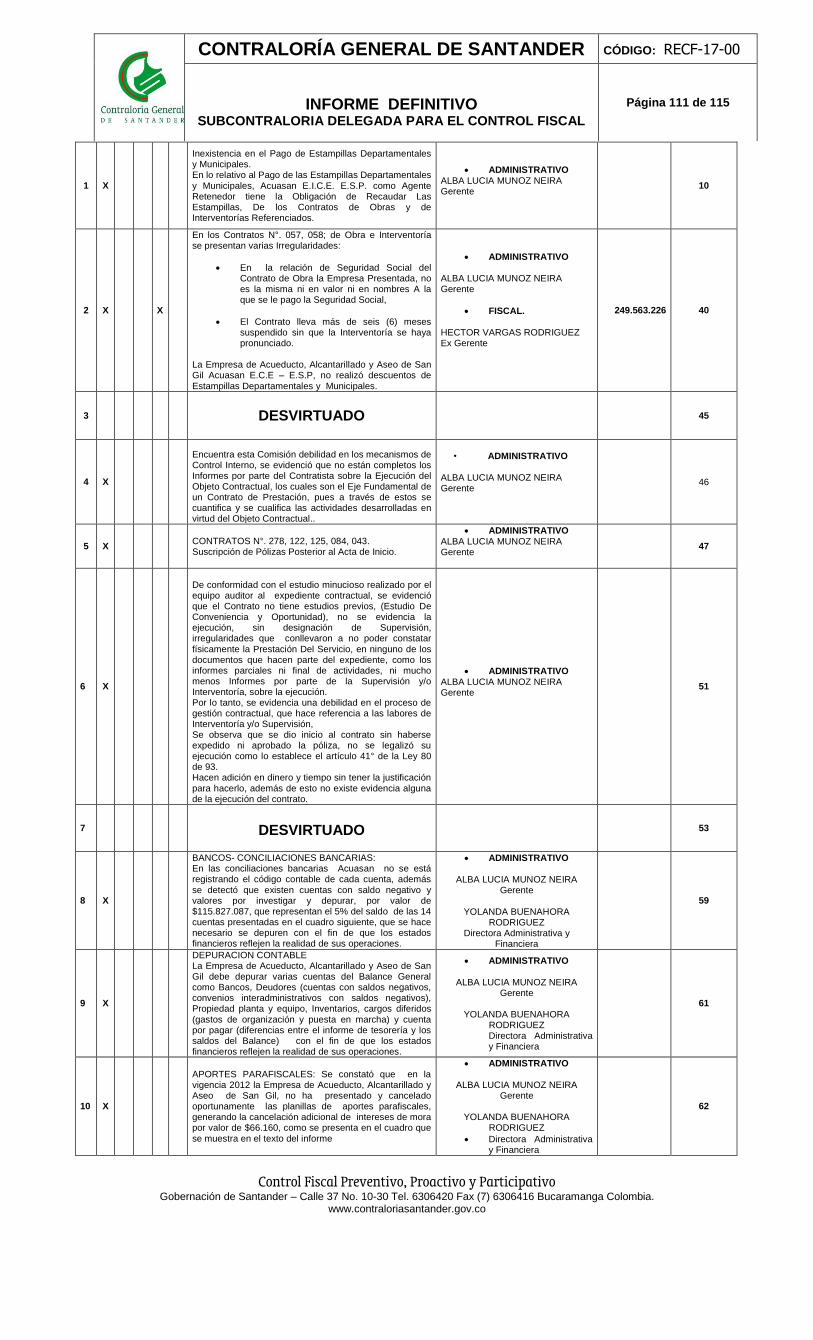

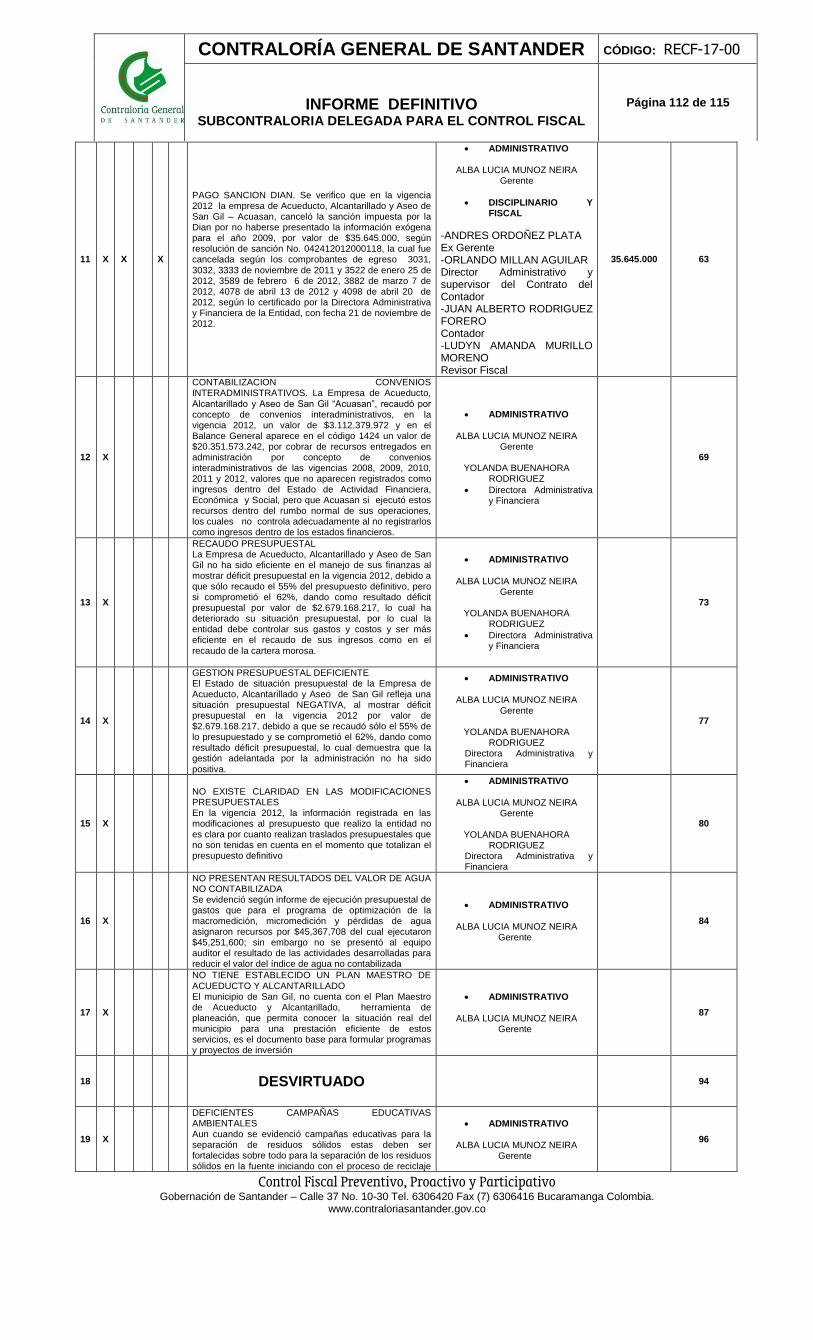

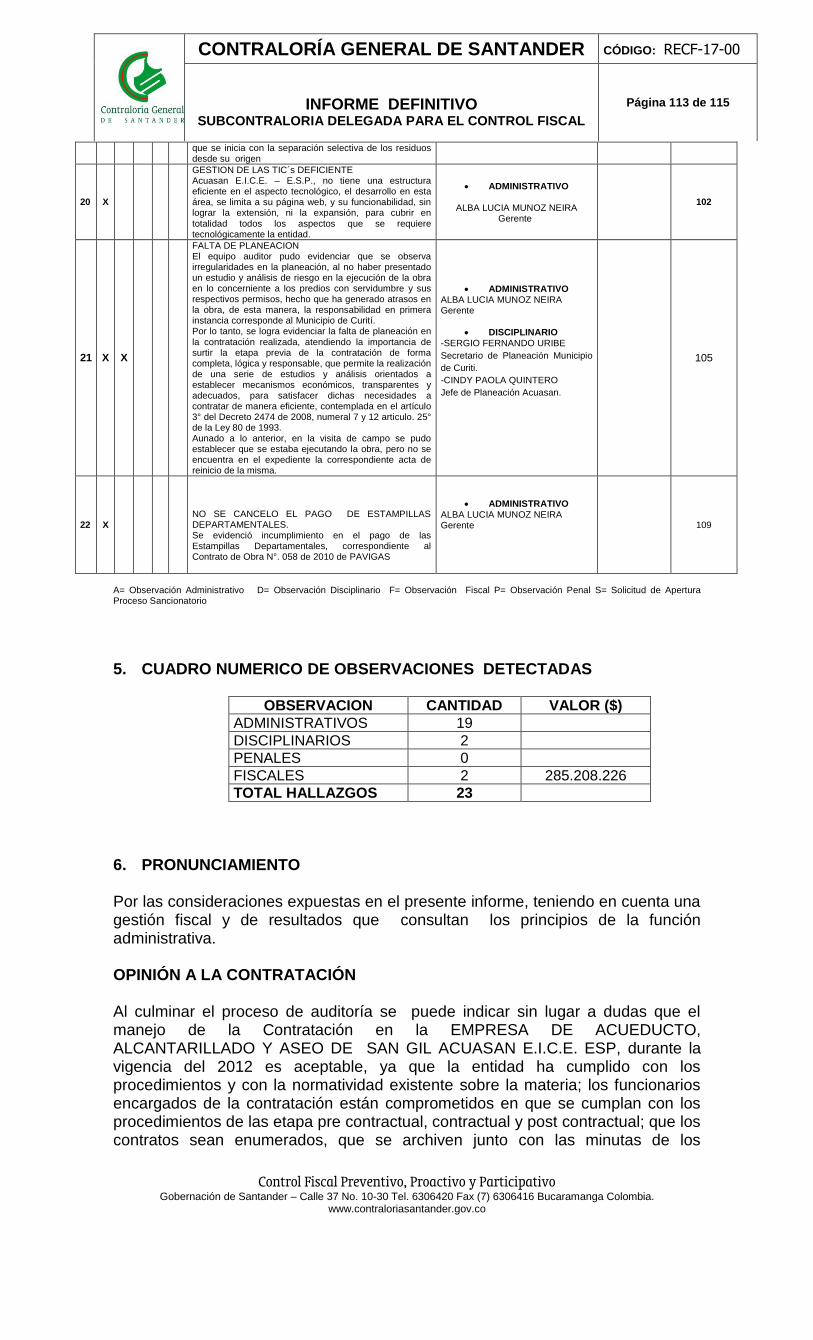

NODO GUANENTINO INFORME DEFINITIVO DE AUDITORIA...

115

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-17-00 INFORME DEFINITIVO SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL Página 1 de 115 NODO GUANENTINO INFORME DEFINITIVO DE AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD REGULAR ( No. 000068 30 Abril 2014 ) EMPRESA DE ACUEDUCTO, ALCANTARILLADO Y ASEO DE SAN GIL ACUASAN E.I.C.E. ESP VIGENCIA AUDITADA 2012 RESPONSABLE ALBA LUCIA MUÑOZ NEIRA GERENTE BUCARAMANGA

Transcript of NODO GUANENTINO INFORME DEFINITIVO DE AUDITORIA...

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-17-00

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 1 de 115

NODO GUANENTINO

INFORME DEFINITIVO DE AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD REGULAR

( No. 000068 30 Abril 2014 )

EMPRESA DE ACUEDUCTO, ALCANTARILLADO Y ASEO DE

SAN GIL ACUASAN E.I.C.E. ESP

VIGENCIA AUDITADA 2012

RESPONSABLE

ALBA LUCIA MUÑOZ NEIRA GERENTE

BUCARAMANGA

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-17-00

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 2 de 115

EMPRESA DE ACUEDUCTO, ALCANTARILLADO Y ASEO DE SAN GIL ACUASAN E.I.C.E. ESP

EQUIPO DIRECTIVO

ARGEMIRO CASTRO GRANADOS Contralor General De Santander

CARLOS FERNANDO PEREZ GELVEZ

Contralor Auxiliar

SONNIA YANETH GARCIA BENITEZ Subcontralora Delegada para el Control Fiscal

CLARA INES ARIZA PEÑA

Auditor Fiscal

EQUIPO AUDITOR

GLADYS SANMIGUEL DULCEY Contador Público

ASTRID PLAZAS OVALLE

Abogada

MARISOL PINZON SIERRA Ingeniera de Mercados

RUTH MAPPY CABRERA QUINTANA

Economista

ALBERTO ENRIQUE CASTAÑEDA MARTINEZ Economista

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-17-00

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 3 de 115

TABLA DE CONTENIDO

Pág.

INTRODUCCIÓN 1. ANTECEDENTES 5 2. ALCANCE 5 3. RESULTADOS DE LA AUDITORIA 6 3.1. CONTROL DE GESTIÓN 6

3.1.1. Gestión Contractual 6 3.1.1.1. Urgencias Manifiestas 54 3.2. CONTROL FINANCIERO Y PRESUPUESTAL 54 3.2.1. Estados Contables-Evaluación y Análisis Financiero 54 3.2.1.1. Estado de situación fiscal comparativa 2010-2012 54

3.2.1.2. Estado de Actividad Financiera, Económica y Social 66

3.2.1.3. Dictamen u Opinión Razonabilidad de los Estados Financieros 70

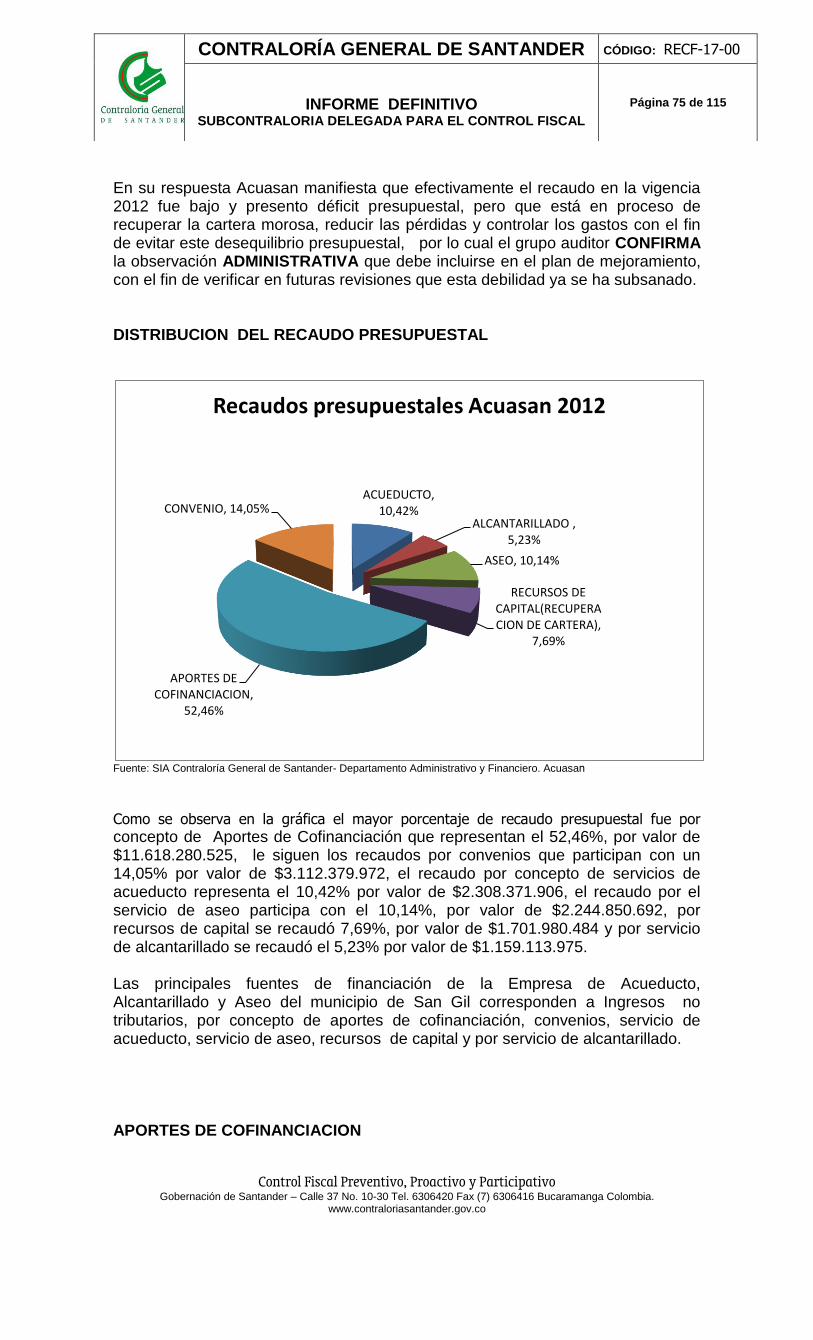

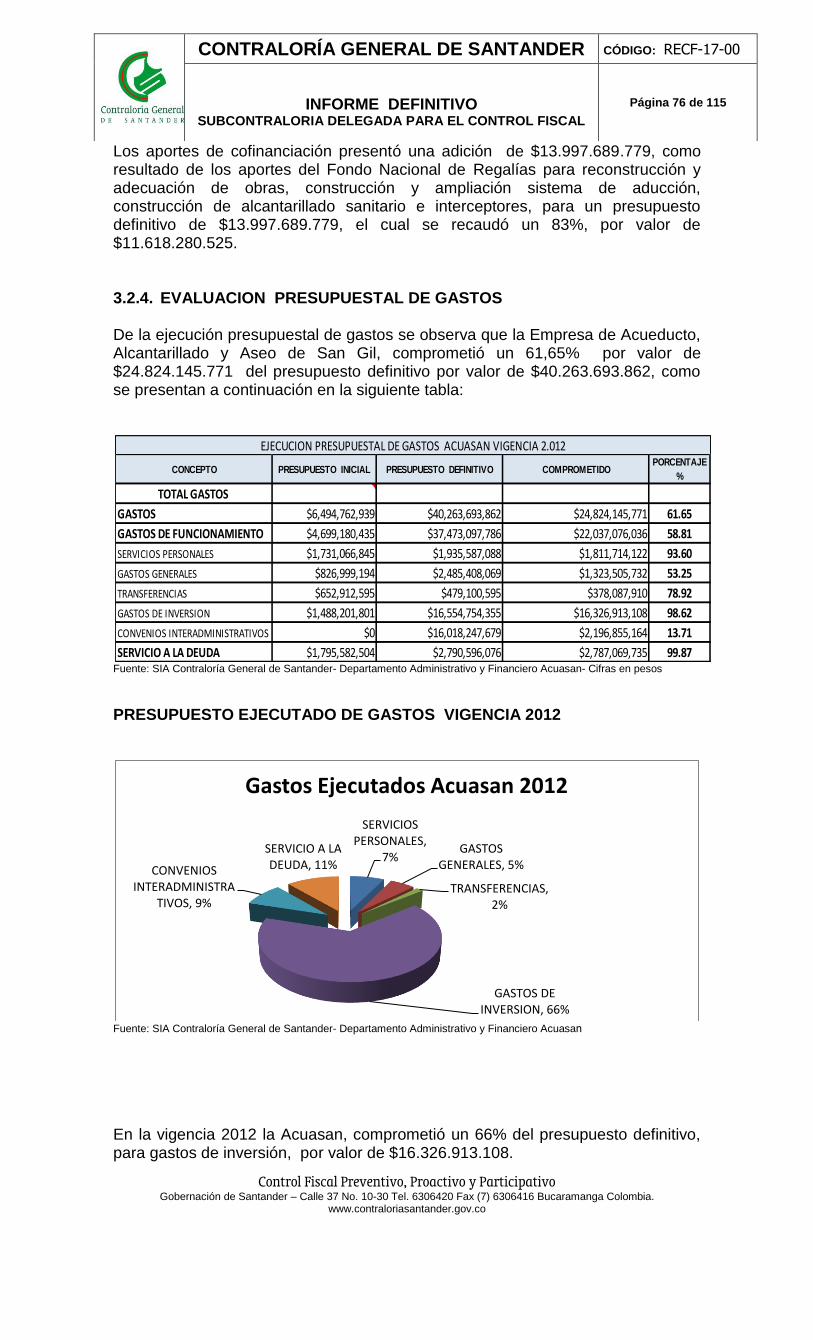

3.2.3 Evaluación a la Ejecución Presupuestal de Ingresos y Gastos 72

3.2.4 EVALUACION PRESUPUESTAL DE GASTOS 76 3.3. LINEA AMBIENTAL 78 3.3.1. Aplicación Evaluación Matriz Gestión Ambiental-GAT 96 3.4. CONTROL FISCAL INTERNO 97 3.4.1. Evaluación de Control Interno 97 3.4.1.1. Aplicación Evaluación de la Matriz Control Fiscal Interno-GAT 98 3.5. LEGALIDAD 99 3.5.1. Aplicación Evaluación de la Matriz Legalidad-GAT 99 3.6. CONTROLES DE ADVERTENCIA 100 3.7. PLAN DE MEJORAMIENTO 100 3.7.1. Aplicación Evaluación de la Matriz Plan de Mejoramiento-GAT 100 3.8. TECNOLOGIA DE LA COMUNICACIÓN Y LA INFORMACION TICS 100 3.8.1. Aplicación Evaluación de la Matriz TIC´s-GAT 101 3.9. QUEJAS Y DENUNCIAS. 103 4. CUADRO CONSOLIDADO DE OBSERVACIONES 111 5. CUADRO NUMERICO DE OBSERVACIONES DETECTADAS 113 6. PRONUNCIAMIENTO 113

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-17-00

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 4 de 115

INTRODUCCIÓN

La Contraloría General de Santander, en desarrollo de las facultades otorgadas por los artículos 267° y 272°, de la Constitución Nacional, la Ley 42 de 1993, dando cumplimiento a su Plan General de Auditorías de la vigencia 2013, procedió a practicar Auditoría Regular, durante el período comprendido del 16 de septiembre al 10 octubre 2013 a la EMPRESA DE ACUEDUCTO, ALCANTARILLADO Y ASEO DE SAN GIL ACUASAN E.I.C.E. ESP, para evaluar la efectividad con que se administraron los recursos asignados, por los periodos comprendidos entre el 1 de enero y el 31 de diciembre de 2012. Para tal efecto la Contraloría General de Santander, a través de los principios de eficiencia, eficacia y equidad con que administró los recursos puestos a su disposición y los resultados de la gestión realizada, evaluó las operaciones contables y presupuestales en el cumplimiento de las disposiciones que regulan la contabilidad pública y el Estatuto Orgánico de Presupuesto, así mismo el proceso de contratación administrativa verificando el cumplimiento de cada una de sus etapas precontractual, contractual y post contractual, igualmente se evaluaron las quejas existentes y el avance del plan de mejoramiento. Las líneas de auditoría seleccionadas para el examen responden al análisis de la importancia y los exámenes y los diferentes riesgos asociados a los procesos y actividades ejecutadas por parte de la entidad, con el fin de evaluar los resultados obtenidos en el cumplimiento de las políticas planes y programas establecidos, examinando de igual forma que los recursos disponibles sean asignados de manera eficiente, económica y eficaz.

La Contraloría General de Santander espera que éste informe contribuya a un mejoramiento continuo en el desarrollo normal de las actividades que ejerce la Alcaldía del Municipio de San Gil, para lograr mayor eficiencia en el cumplimiento de su objeto social y una adecuada protección del patrimonio de la Entidad, lo que redundará en el mejoramiento de la calidad de vida de la población.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-17-00

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 5 de 115

1. ANTECEDENTES La Empresa de Acueducto, Alcantarillado y Aseo de San Gil -Acuasan E.I.C.E. – E.S.P., identificada con el Nit: 800.120.175-7, es una empresa industrial y comercial del estado creada por el Honorable Concejo Municipal de San Gil, mediante Acuerdo Municipal No 053 de 9 de diciembre de 1997, para asumir la prestación de los servicios públicos domiciliarios, a su vez evalúa y desarrolla su misión a través de planes, programas y estrategias relacionadas con la prestación de los mismos a los habitantes del municipio. En la vigencia 2011, se practicó Auditoria Gubernamental con Enfoque Integral-Modalidad Regular a la vigencia 2011, cuyo resultado arrojó la suscripción de un Plan de Mejoramiento, con treinta y seis (36) hallazgos administrativos, los cuales son objetos de evaluación en el presente informe.

2. ALCANCE En cumplimiento de la Resolución de Comisión de Auditoría No. 000603 del 19 de julio de 2013, el grupo auditor analizó y evaluó la gestión desarrollada por la entidad, en la administración y manejo de los bienes y recursos y el cumplimiento de las actividades misionales para la cual fue creada, de conformidad con lo definido en la Ley 42 de 1993( Control Fiscal), Ley 610 de 2000 y las Resoluciones No. 617 de 2010 y 00463 de mayo 28 de 2013 la Contraloría General de Santander y los principios que regulan el ejercicio de la vigilancia de la gestión fiscal y sobre los documentos e información suministrada por la entidad, respecto a la vigencia 2012; es responsabilidad de la administración el contenido de la información suministrada. El Proceso Auditor, cubrió la línea financiera y presupuestal, de contratación, ambiental, avance del plan de mejoramiento de las vigencias 2010-2011, Seguimiento a los controles de advertencia, verificación de la operatividad del Sistema de Control Interno, atención a quejas y denuncias. La evaluación se llevó a cabo de acuerdo con normas, políticas y procedimientos de auditoría prescritos por la Contraloría General de Santander, compatibles con los de general aceptación; por lo tanto, requirió, acorde con ellas, la planeación y ejecución del trabajo, de manera que el examen proporcione una base razonable para fundamentar los conceptos y la opinión expresada en el informe. El control incluyó el examen sobre la base de pruebas selectivas, las evidencias y documentos que soportan la gestión de la entidad y el cumplimiento de las disposiciones legales. Para el pronunciamiento de cada una de las líneas de la vigencia auditada, se tomaron como insumos fundamentales los análisis y resultados comunicados en el informe rendido a través del aplicativo SIA a la Contraloría General de Santander, las evidencias encontradas durante el tiempo laborado en el trabajo de campo en Acuasan E.I.C.E. – E.S.P.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-17-00

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 6 de 115

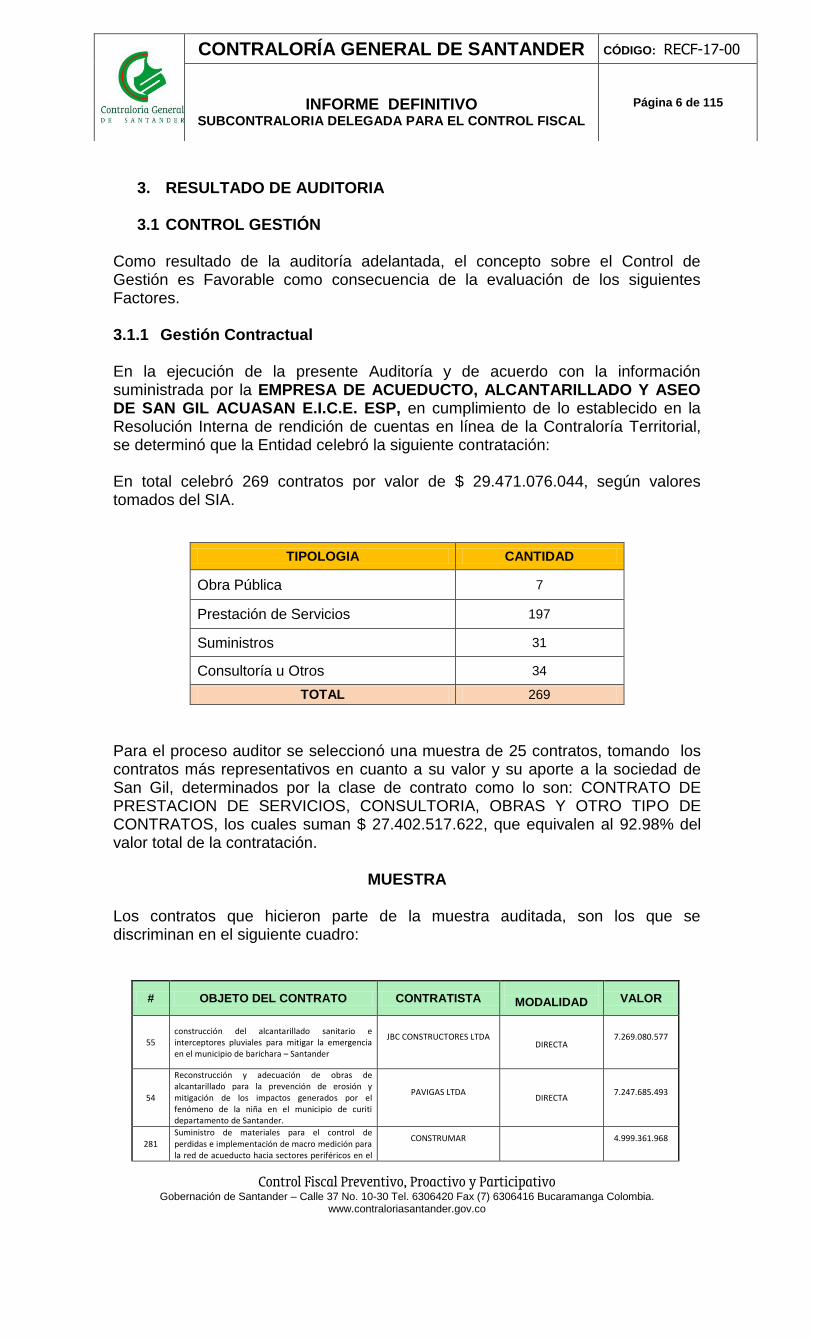

3. RESULTADO DE AUDITORIA

3.1 CONTROL GESTIÓN Como resultado de la auditoría adelantada, el concepto sobre el Control de Gestión es Favorable como consecuencia de la evaluación de los siguientes Factores. 3.1.1 Gestión Contractual En la ejecución de la presente Auditoría y de acuerdo con la información suministrada por la EMPRESA DE ACUEDUCTO, ALCANTARILLADO Y ASEO DE SAN GIL ACUASAN E.I.C.E. ESP, en cumplimiento de lo establecido en la Resolución Interna de rendición de cuentas en línea de la Contraloría Territorial, se determinó que la Entidad celebró la siguiente contratación: En total celebró 269 contratos por valor de $ 29.471.076.044, según valores tomados del SIA.

TIPOLOGIA CANTIDAD

Obra Pública 7

Prestación de Servicios 197

Suministros 31

Consultoría u Otros 34

TOTAL 269

Para el proceso auditor se seleccionó una muestra de 25 contratos, tomando los contratos más representativos en cuanto a su valor y su aporte a la sociedad de San Gil, determinados por la clase de contrato como lo son: CONTRATO DE PRESTACION DE SERVICIOS, CONSULTORIA, OBRAS Y OTRO TIPO DE CONTRATOS, los cuales suman $ 27.402.517.622, que equivalen al 92.98% del valor total de la contratación.

MUESTRA Los contratos que hicieron parte de la muestra auditada, son los que se discriminan en el siguiente cuadro:

# OBJETO DEL CONTRATO CONTRATISTA

MODALIDAD VALOR

55 construcción del alcantarillado sanitario e interceptores pluviales para mitigar la emergencia en el municipio de barichara – Santander

JBC CONSTRUCTORES LTDA

DIRECTA 7.269.080.577

54

Reconstrucción y adecuación de obras de alcantarillado para la prevención de erosión y mitigación de los impactos generados por el fenómeno de la niña en el municipio de curiti departamento de Santander.

PAVIGAS LTDA

DIRECTA 7.247.685.493

281 Suministro de materiales para el control de perdidas e implementación de macro medición para la red de acueducto hacia sectores periféricos en el

CONSTRUMAR

4.999.361.968

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-17-00

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 7 de 115

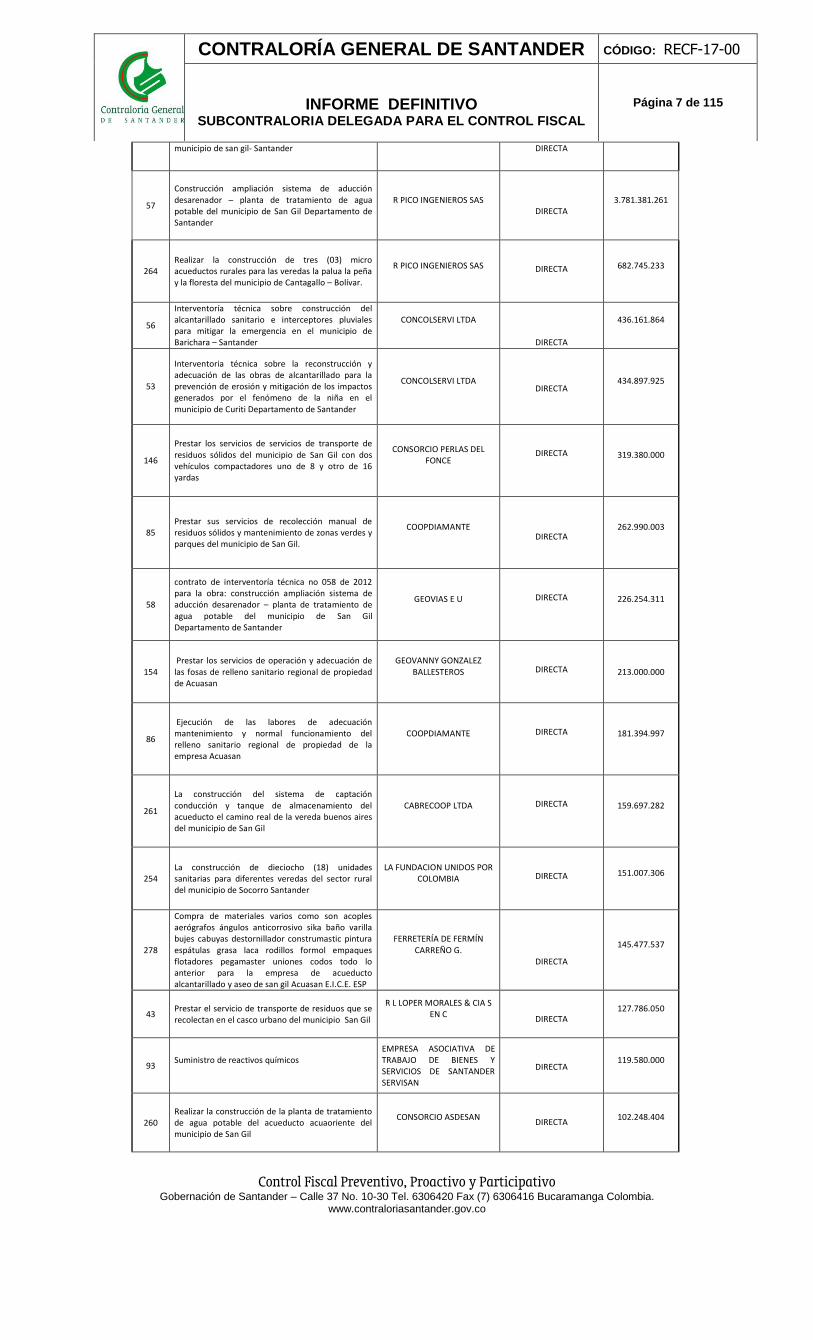

municipio de san gil- Santander DIRECTA

57

Construcción ampliación sistema de aducción desarenador – planta de tratamiento de agua potable del municipio de San Gil Departamento de Santander

R PICO INGENIEROS SAS

DIRECTA 3.781.381.261

264 Realizar la construcción de tres (03) micro acueductos rurales para las veredas la palua la peña y la floresta del municipio de Cantagallo – Bolívar.

R PICO INGENIEROS SAS

DIRECTA 682.745.233

56

Interventoría técnica sobre construcción del alcantarillado sanitario e interceptores pluviales para mitigar la emergencia en el municipio de Barichara – Santander

CONCOLSERVI LTDA

DIRECTA

436.161.864

53

Interventoria técnica sobre la reconstrucción y adecuación de las obras de alcantarillado para la prevención de erosión y mitigación de los impactos generados por el fenómeno de la niña en el municipio de Curiti Departamento de Santander

CONCOLSERVI LTDA

DIRECTA 434.897.925

146

Prestar los servicios de servicios de transporte de residuos sólidos del municipio de San Gil con dos vehículos compactadores uno de 8 y otro de 16 yardas

CONSORCIO PERLAS DEL FONCE

DIRECTA 319.380.000

85 Prestar sus servicios de recolección manual de residuos sólidos y mantenimiento de zonas verdes y parques del municipio de San Gil.

COOPDIAMANTE

DIRECTA 262.990.003

58

contrato de interventoría técnica no 058 de 2012 para la obra: construcción ampliación sistema de aducción desarenador – planta de tratamiento de agua potable del municipio de San Gil Departamento de Santander

GEOVIAS E U

DIRECTA 226.254.311

154 Prestar los servicios de operación y adecuación de las fosas de relleno sanitario regional de propiedad de Acuasan

GEOVANNY GONZALEZ BALLESTEROS

DIRECTA 213.000.000

86

Ejecución de las labores de adecuación mantenimiento y normal funcionamiento del relleno sanitario regional de propiedad de la empresa Acuasan

COOPDIAMANTE

DIRECTA 181.394.997

261

La construcción del sistema de captación conducción y tanque de almacenamiento del acueducto el camino real de la vereda buenos aires del municipio de San Gil

CABRECOOP LTDA

DIRECTA 159.697.282

254 La construcción de dieciocho (18) unidades sanitarias para diferentes veredas del sector rural del municipio de Socorro Santander

LA FUNDACION UNIDOS POR COLOMBIA

DIRECTA 151.007.306

278

Compra de materiales varios como son acoples aerógrafos ángulos anticorrosivo sika baño varilla bujes cabuyas destornillador construmastic pintura espátulas grasa laca rodillos formol empaques flotadores pegamaster uniones codos todo lo anterior para la empresa de acueducto alcantarillado y aseo de san gil Acuasan E.I.C.E. ESP

FERRETERÍA DE FERMÍN CARREÑO G.

DIRECTA

145.477.537

43 Prestar el servicio de transporte de residuos que se recolectan en el casco urbano del municipio San Gil

R L LOPER MORALES & CIA S EN C

DIRECTA 127.786.050

93 Suministro de reactivos químicos

EMPRESA ASOCIATIVA DE TRABAJO DE BIENES Y SERVICIOS DE SANTANDER SERVISAN

DIRECTA 119.580.000

260 Realizar la construcción de la planta de tratamiento de agua potable del acueducto acuaoriente del municipio de San Gil

CONSORCIO ASDESAN

DIRECTA 102.248.404

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-17-00

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 8 de 115

221

Suministro de materiales varios como son tubería y accesorios en pvc llaves terminales de bola hojas de segueta metálica disco para corte de concreto cinta teflón laminas de diferentes calibres alambrón soldadura sika limpiador pvc soldadura pvc creolina anticorrosivo thiner anilinas guantes latex herramientas para el personal operativo y otros todo la anterior destinado para la empresa

FERRETERIA FERMIN CARREÑO

DIRECTA 95.490.789

122

Contratar el arrendamiento de un sofwaer administrativo y financiero solin incluido el soporte presencial telefónico y vía internet para autorizar las operaciones de las áreas relacionadas con presupuesto

SISTEMAS INTEGRALES LIMITADA

DIRECTA

80.884.750

34

Prestar los servicios de vigilancia y seguridad a la empresa Acuasan a sus instalaciones ubicadas en el kilometro uno vía al aeropuerto del municipio de San Gil

VIGILANT SERVICE COOP

DIRECTA 77.298.936

84 Prestar los servicios de vigilancia y seguridad a la empresa Acuasan

VIGILANT SERVICE COOP

DIRECTA

77.298.936

237 Suministro de reactivos químicos (sulfato de aluminio tipo b) para el tratamiento del agua

DAISY SARIRH RICAUTE ALVAREZ

DIRECTA 75.734.000

139

Suministro de combustible y lubricantes para los vehículos maquinaria y equipos pertenecientes a la empresa Acuasan para la prestación de los servicios en el municipio de San Gil

ESTACION DE SERVICIO LA AVENIDAD

DIRECTA 68.000.000

125 Realizar el suministro de reactivo químico cloro gaseoso para el tratamiento del agua en la empresa Acuasan

SERVIHIDRAULICOS

DIRECTA 67.680.000

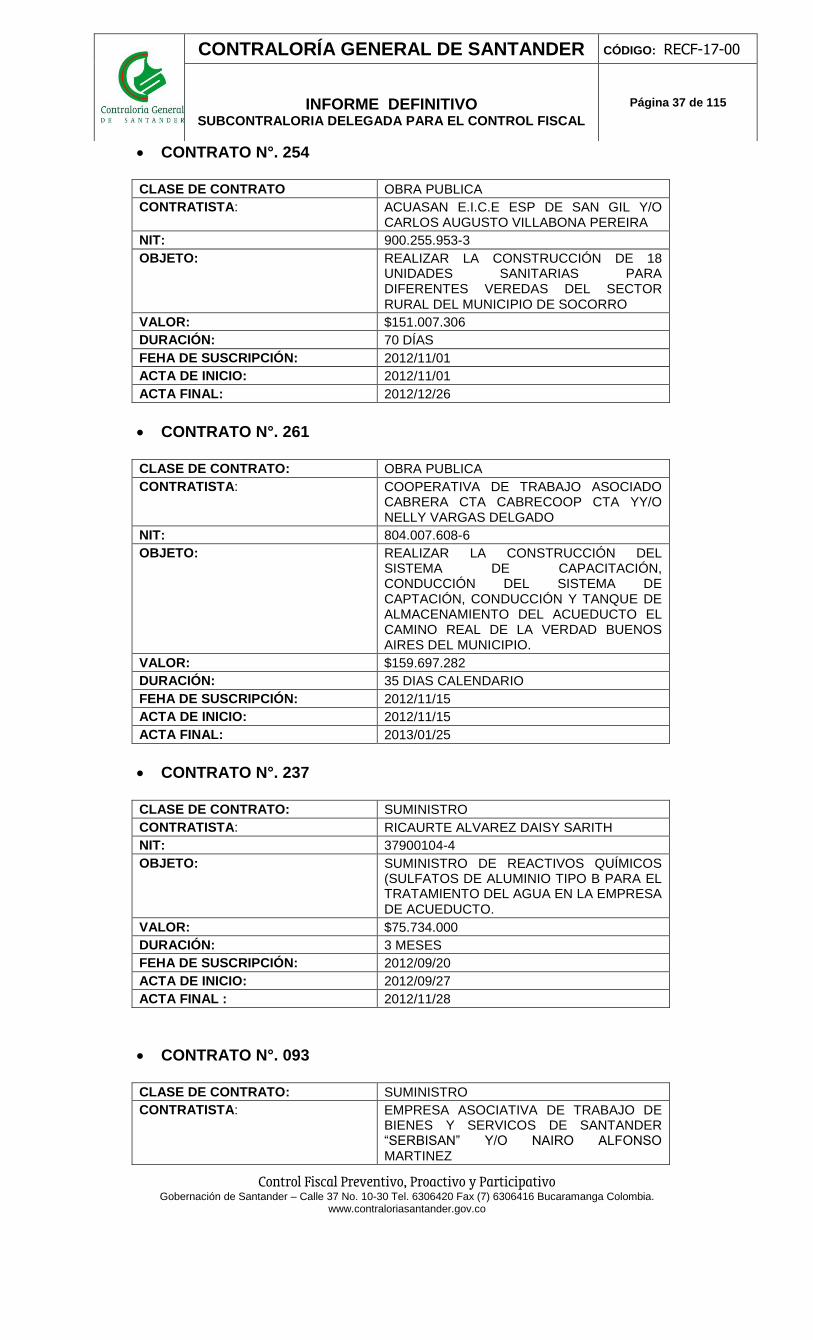

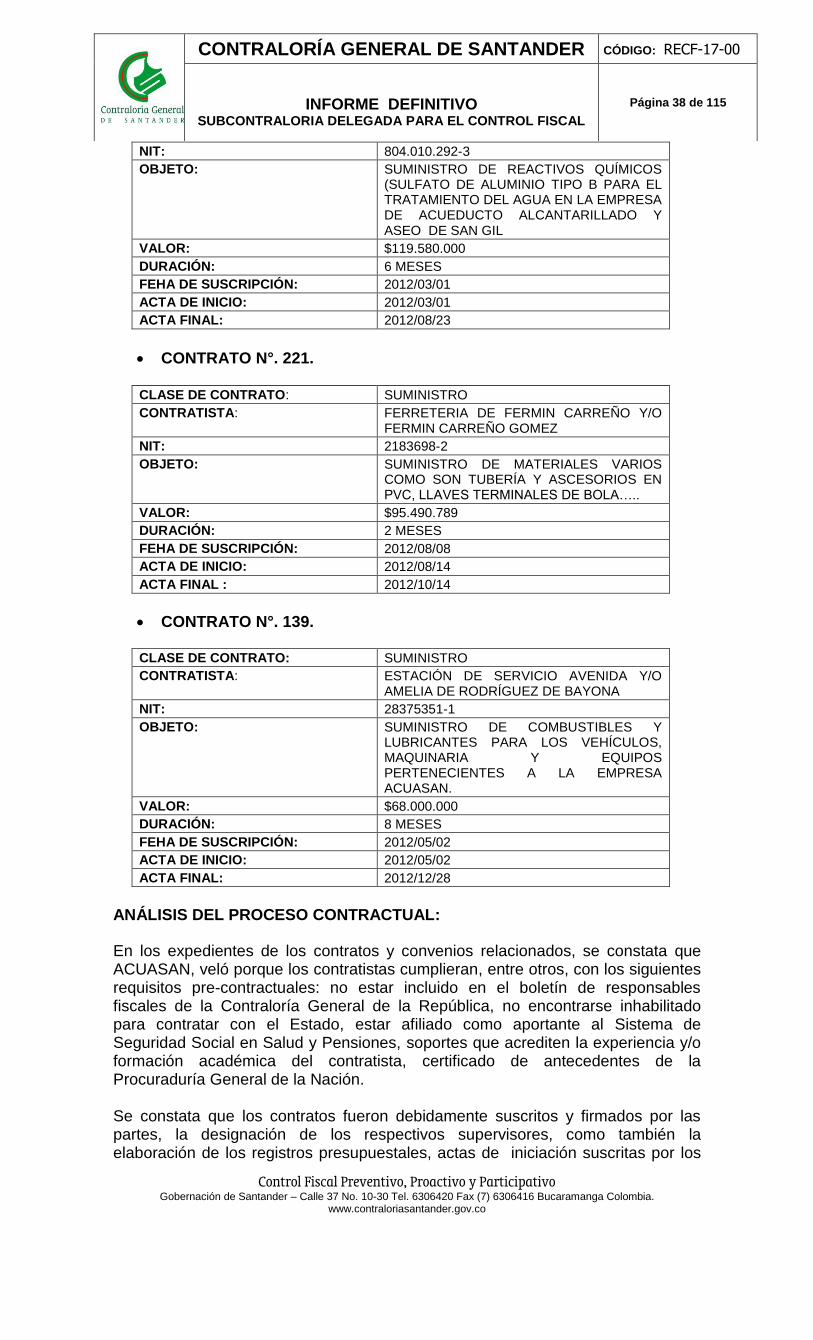

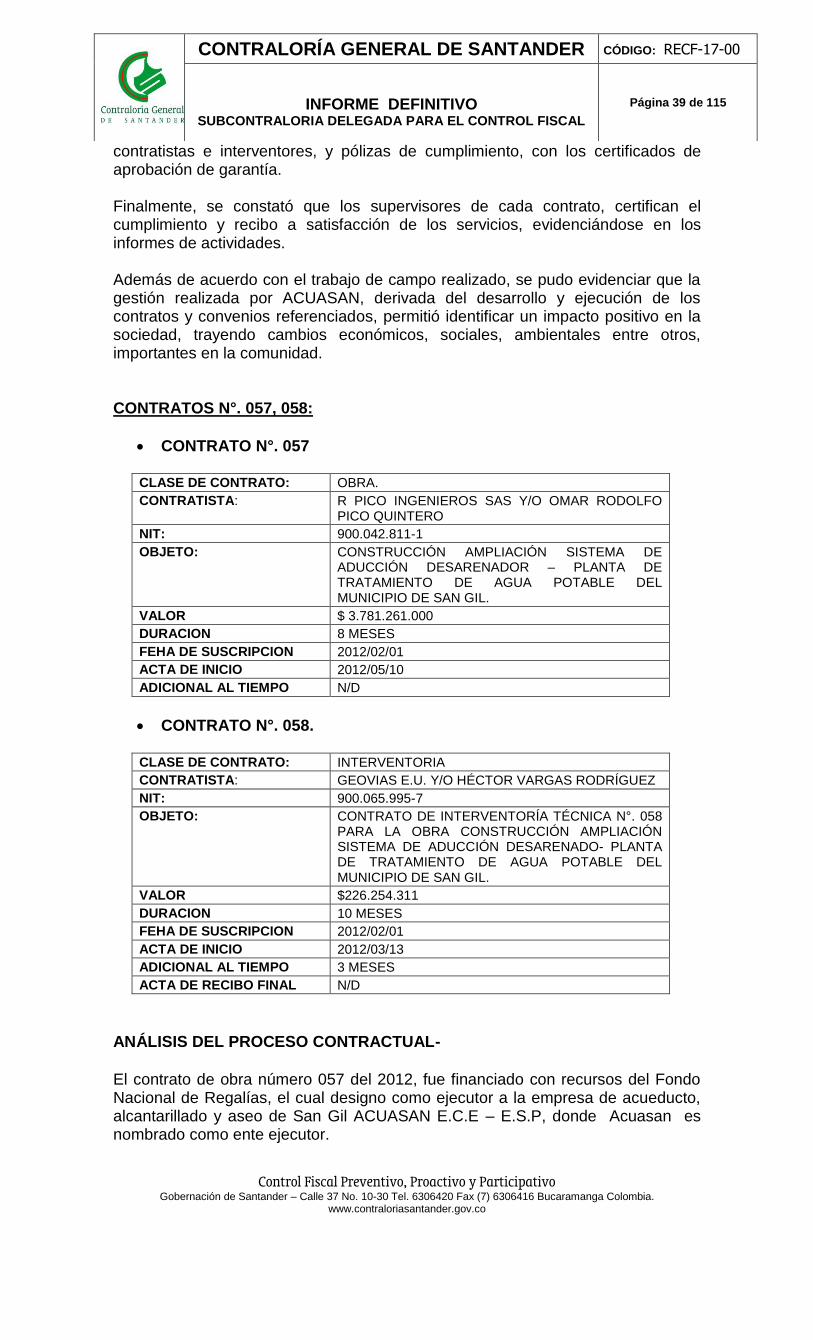

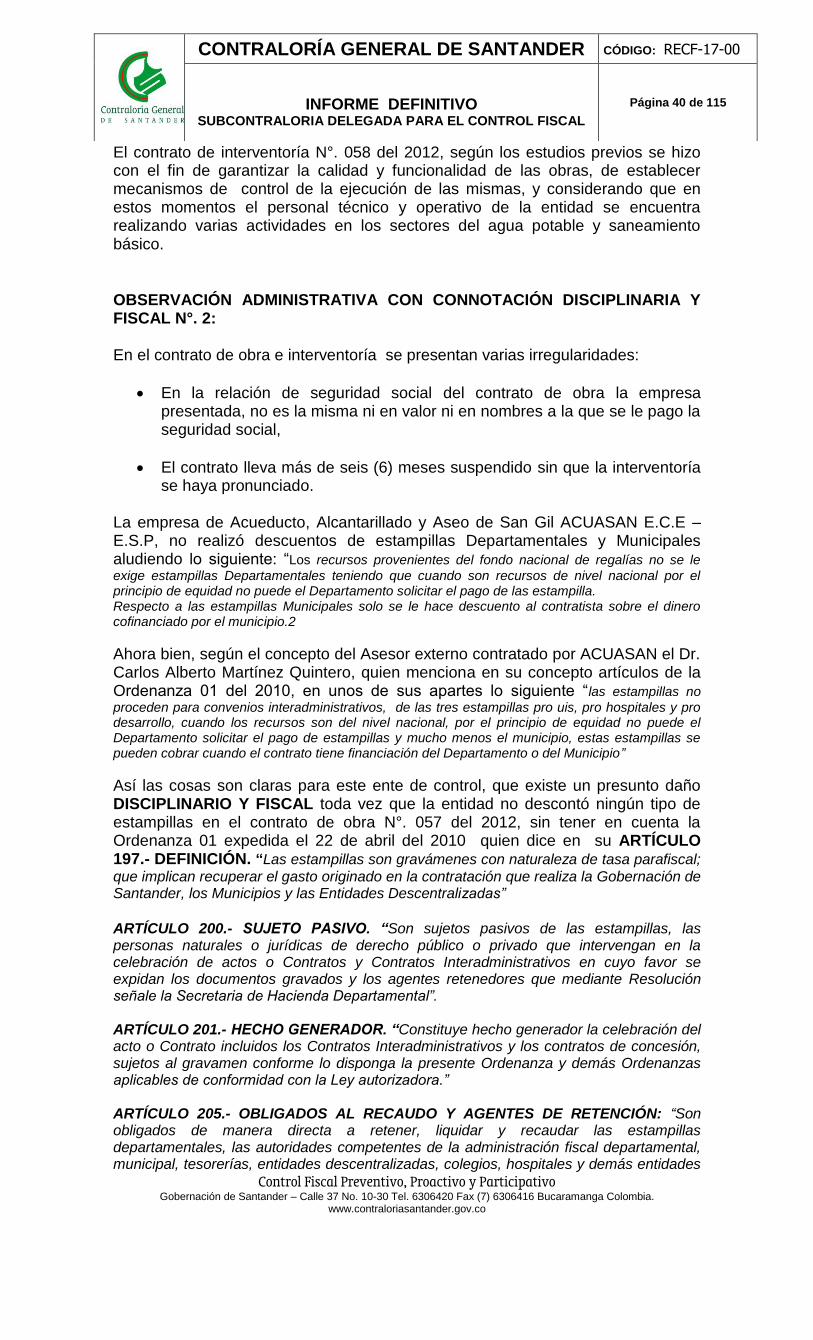

El análisis detallado de la muestra a la contratación y sus resultados, son los siguientes: CONTRATOS N°. 055 y 056.

CONTRATO N°. 055.

CLASE DE CONTRATO: CONTRATO DE OBRA

CONTRATISTA: JBC CONSTRUCTORES LTDA. R.L JAVIER BELTRAN CEDIAL

NIT: 804.016.617-0

OBJETO: CONSTRUCCIÓN DEL ALCANTARILLADO SANITARIO E INTERCEPTORES PLUVIALES PARA MITIGAR LA EMERGENCIA EN EL MUNICIPIO DE BARICHARA – SANTANDER

VALOR: $7.269.080.577

TIEMPO DE EJECUCIÓN: 9 MESES

FEHA DE SUSCRIPCIÓN: 1/02/2012

ACTA DE INICIO: 10/05/2012

CONVENIO N°. 056.

CLASE DE CONTRATO: INTERVENTORIA

CONTRATISTA: CONCOLSERVI LTDA R.L JHON JAIRO DIAZ ARCILA

NIT: 900.408.952-4

OBJETO: INTERVENTORÍA TÉCNICA SOBRE CONSTRUCCIÓN DEL ALCANTARILLADO SANITARIO E INTERCEPTORES PLUVIALES PARA MITIGAR LA EMERGENCIA EN EL MUNICIPIO DE BARICHARA – SANTANDER

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-17-00

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 9 de 115

VALOR: $ 436.161.864.

TIEMPO DE EJECUCIÓN: APARTIR DE LA FECHA DE LA FIRMA

FEHA DE SUSCRIPCIÓN 2012/02/01

ACTA DE INICIO: 2012/03/05

ANÁLISIS DEL PROCESO CONTRACTUAL:

En la etapa previa, se identifica la necesidad a satisfacer y la naturaleza de los mismos; con base en esto, se adelanta la selección de los contratistas.

Al realizar un análisis a la ejecución se evidencia los siguientes aspectos:

El contrato de Interventoría N°. 056, la supervisión del contrato es ejercida por SANDRA LORENO GUERRERO SALAZAR, en calidad de contratista de ACUASAN EICE ESP.

- La interventoría administrativa y financiera IAF es ejercida por el Departamento Nacional de Planeación DNP.

- Se encuentra suspendido desde el día 17 de mayo de 2013.

El contrato de obra N°. 055 – 2012, se encuentra suspendido desde el día 3 de mayo de 2013.

De conformidad con la certificación expedida el 09 de octubre del 2013, por la supervisora del contrato, manifiesta que: “Debido a que se está realizando el informe de ajuste técnico final de las obras ejecutadas para ser presentado al DNP, una vez este sea viabilizado, se dará reinicio, recibo final y liquidación de los mismos”.

CONTRATOS N°. 053 y 054.

CONVENIO N°. 054.

CLASE DE CONTRATO: CONTRATO DE OBRA

CONTRATISTA: PAVIGAS LTDA, R.L LUIS EDUARDO ORDOÑEZ CARDOZO

NIT: 804.003.244-0

OBJETO: RECONSTRUCCIÓN Y ADECUACIÓN DE OBRAS DE ALCANTARILLADO PARA LA PREVENCIÓN DE EROSIÓN Y MITIGACIÓN DE LOS IMPACTOS GENERADOS POR EL FENÓMENO DE LA NIÑA EN EL MUNICIPIO DE CURITI DEPARTAMENTO DE SANTANDER

VALOR: $ 7.247.685.493

TIEMPO DE EJECUCION: 9 M

FEHA DE SUSCRIPCION: 2012/03/27

ACTA DE INICIO: 2012/05/14

CONVENIO N°. 53.

CLASE DE CONTRATO: INTERVENTORIA

CONTRATISTA: CONCOLSERVI LTDA, R.L JHON JAIRO DIAZ ARCILA.

NIT: 900.408.952-4

OBJETO: INTERVENTORIA TECNICA SOBRE LA RECONSTRUCCIÓN Y ADECUACIÓN DE LAS OBRAS DE ALCANTARILLADO PARA LA PREVENCIÓN DE EROSIÓN Y

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-17-00

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 10 de 115

MITIGACIÓN DE LOS IMPACTOS GENERADOS POR EL FENOMENO DE LA NIÑA EN EL MUNICIPIO DE CURITI DEPARTAMENTO DE SANTANDER

VALOR: $ 434.897.925

TIEMPO DE EJECUCIÓN: 11 M

FEHA DE SUSCRIPCIÓN 2012/01/30

ACTA DE INICIO: 2012/02/27

ANÁLISIS DEL PROCESO CONTRACTUAL:

En la etapa previa a los contratos, se identifica la necesidad a satisfacer y la naturaleza del mismo; con base en esto, se adelanta la selección de los contratistas; de igual forma se observa, que en desarrollo de estos contratos, se tuvo en cuenta los Principios plasmados en el Estatuto General de Contratación.

Al realizar un análisis a la ejecución de los contratos se evidencia los siguientes aspectos:

OBSERVACIÓN ADMINISTRATIVA CON CONNOTACION DISCIPLINARIA, FISCAL Y PENAL N°. 1:

INEXISTENCIA EN EL PAGO DE ESTAMPILLAS DEPARTAMENTALES Y MUNICIPALES. En desarrollo del proceso auditor se pudo establecer que los convenios N°. 054 y 053 del 2012, a pesar de no ser declarantes de la retención por concepto de estampillas Departamentales y Municipales, si tienen la obligación de exigir a los contratista (sujetos pasivo de estos gravámenes) que realicen la liquidación y el pago de las Estampillas Departamentales (Pro-Desarrollo, Pro-Electrificación, Pro-Uis y Pro-Hospital) y de las Estampillas Municipales (Pro – Anciano, Pro-Cultura y Previsión Social) como se encuentra plasmado en las ordenanzas número 014 de 2008, 023 de 2006, 020 de 2008, 013 de 2006 y en los Acuerdos número 015 de 2009, 019 de 2007, 003 de 1980. En lo relativo al pago de las estampillas departamentales y municipales, ACUASAN E.I.C.E. E.S.P. como agente retenedor, tiene la obligación de recaudar las estampillas, de los contratos de obras y de interventorías referenciados: Las estampillas municipales, según la Ordenanza N°. 001-2010, no establece ninguna exención en sus artículos relacionados con los diferentes hechos generadores, que establece la norma relacionada con las estampillas, las cuales están establecidas en el Acuerdo 031 de diciembre 18 de 2008 “Estatuto Tributario Municipal”, el equipo auditor observó una irregularidad disciplinaria por parte de los funcionarios responsables del Contrato de Obra N°. 054 de 2012 y en el Contrato de Interventoría N°. 053 de 2012, al violar las normas antes referidas, la Ley 1276 de 2009 (artículo 4°)(Estampilla Para el Bienestar del Adulto Mayor) y la Ley 661 de 2001 I(Estampilla Pro Cultura) y la Ley 734 de 2002 (numerales 1o y 2o artículo 34°), así mismo, en lo competente a las estampillas departamentales, se aplica según la Ordenanza N°. 001 de 2010, la Ley 1059 de 2009 (Estampilla Pro Electrificación Rural), Ley de 1216 de 2008 (Estampilla Pro UIS) y la Ley 645 de 2001 (Estampilla Pro Hospitales), incumpliendo lo establecido en ella en su aplicabilidad.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-17-00

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 11 de 115

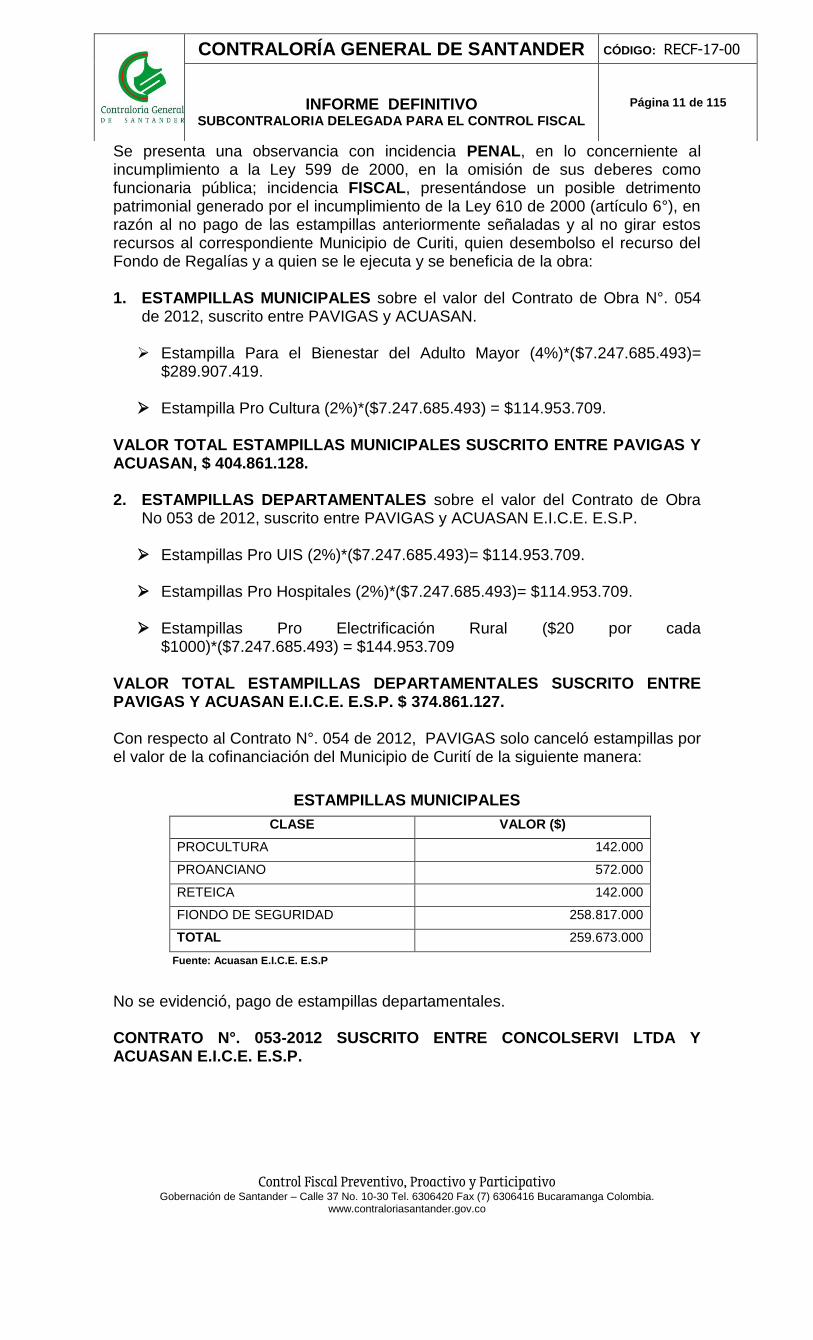

Se presenta una observancia con incidencia PENAL, en lo concerniente al incumplimiento a la Ley 599 de 2000, en la omisión de sus deberes como funcionaria pública; incidencia FISCAL, presentándose un posible detrimento patrimonial generado por el incumplimiento de la Ley 610 de 2000 (artículo 6°), en razón al no pago de las estampillas anteriormente señaladas y al no girar estos recursos al correspondiente Municipio de Curiti, quien desembolso el recurso del Fondo de Regalías y a quien se le ejecuta y se beneficia de la obra: 1. ESTAMPILLAS MUNICIPALES sobre el valor del Contrato de Obra N°. 054

de 2012, suscrito entre PAVIGAS y ACUASAN. Estampilla Para el Bienestar del Adulto Mayor (4%)*($7.247.685.493)=

$289.907.419. Estampilla Pro Cultura (2%)*($7.247.685.493) = $114.953.709.

VALOR TOTAL ESTAMPILLAS MUNICIPALES SUSCRITO ENTRE PAVIGAS Y ACUASAN, $ 404.861.128. 2. ESTAMPILLAS DEPARTAMENTALES sobre el valor del Contrato de Obra

No 053 de 2012, suscrito entre PAVIGAS y ACUASAN E.I.C.E. E.S.P. Estampillas Pro UIS (2%)*($7.247.685.493)= $114.953.709.

Estampillas Pro Hospitales (2%)*($7.247.685.493)= $114.953.709.

Estampillas Pro Electrificación Rural ($20 por cada

$1000)*($7.247.685.493) = $144.953.709 VALOR TOTAL ESTAMPILLAS DEPARTAMENTALES SUSCRITO ENTRE PAVIGAS Y ACUASAN E.I.C.E. E.S.P. $ 374.861.127.

Con respecto al Contrato N°. 054 de 2012, PAVIGAS solo canceló estampillas por el valor de la cofinanciación del Municipio de Curití de la siguiente manera:

ESTAMPILLAS MUNICIPALES

CLASE VALOR ($)

PROCULTURA 142.000

PROANCIANO 572.000

RETEICA 142.000

FIONDO DE SEGURIDAD 258.817.000

TOTAL 259.673.000

Fuente: Acuasan E.I.C.E. E.S.P

No se evidenció, pago de estampillas departamentales. CONTRATO N°. 053-2012 SUSCRITO ENTRE CONCOLSERVI LTDA Y ACUASAN E.I.C.E. E.S.P.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-17-00

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 12 de 115

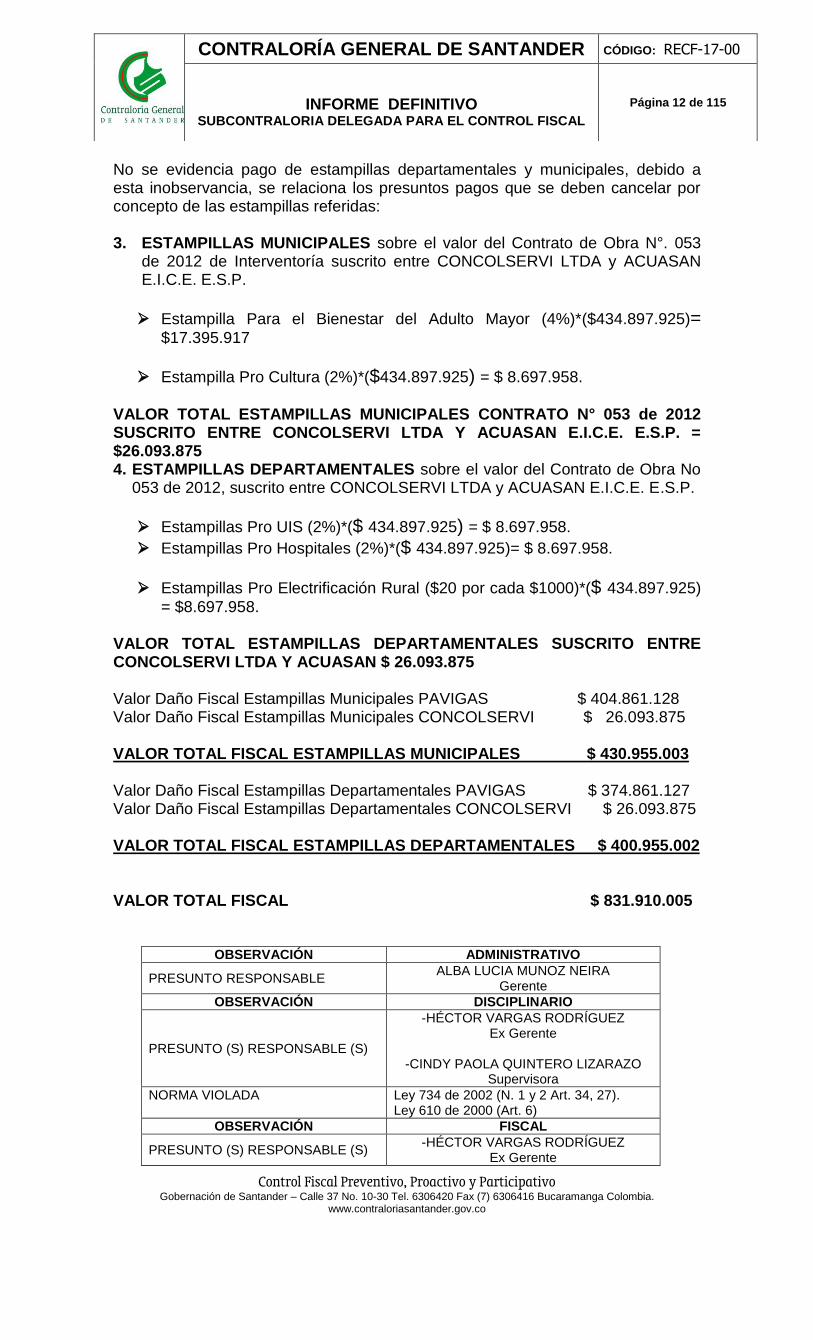

No se evidencia pago de estampillas departamentales y municipales, debido a esta inobservancia, se relaciona los presuntos pagos que se deben cancelar por concepto de las estampillas referidas:

3. ESTAMPILLAS MUNICIPALES sobre el valor del Contrato de Obra N°. 053

de 2012 de Interventoría suscrito entre CONCOLSERVI LTDA y ACUASAN E.I.C.E. E.S.P.

Estampilla Para el Bienestar del Adulto Mayor (4%)*($434.897.925)= $17.395.917

Estampilla Pro Cultura (2%)*($434.897.925) = $ 8.697.958.

VALOR TOTAL ESTAMPILLAS MUNICIPALES CONTRATO N° 053 de 2012 SUSCRITO ENTRE CONCOLSERVI LTDA Y ACUASAN E.I.C.E. E.S.P. = $26.093.875 4. ESTAMPILLAS DEPARTAMENTALES sobre el valor del Contrato de Obra No

053 de 2012, suscrito entre CONCOLSERVI LTDA y ACUASAN E.I.C.E. E.S.P.

Estampillas Pro UIS (2%)*($ 434.897.925) = $ 8.697.958.

Estampillas Pro Hospitales (2%)*($ 434.897.925)= $ 8.697.958.

Estampillas Pro Electrificación Rural ($20 por cada $1000)*($ 434.897.925)

= $8.697.958. VALOR TOTAL ESTAMPILLAS DEPARTAMENTALES SUSCRITO ENTRE CONCOLSERVI LTDA Y ACUASAN $ 26.093.875 Valor Daño Fiscal Estampillas Municipales PAVIGAS $ 404.861.128 Valor Daño Fiscal Estampillas Municipales CONCOLSERVI $ 26.093.875 VALOR TOTAL FISCAL ESTAMPILLAS MUNICIPALES $ 430.955.003 Valor Daño Fiscal Estampillas Departamentales PAVIGAS $ 374.861.127 Valor Daño Fiscal Estampillas Departamentales CONCOLSERVI $ 26.093.875 VALOR TOTAL FISCAL ESTAMPILLAS DEPARTAMENTALES $ 400.955.002 VALOR TOTAL FISCAL $ 831.910.005

OBSERVACIÓN ADMINISTRATIVO

PRESUNTO RESPONSABLE ALBA LUCIA MUNOZ NEIRA

Gerente

OBSERVACIÓN DISCIPLINARIO

PRESUNTO (S) RESPONSABLE (S)

-HÉCTOR VARGAS RODRÍGUEZ Ex Gerente

-CINDY PAOLA QUINTERO LIZARAZO

Supervisora

NORMA VIOLADA Ley 734 de 2002 (N. 1 y 2 Art. 34, 27). Ley 610 de 2000 (Art. 6)

OBSERVACIÓN FISCAL

PRESUNTO (S) RESPONSABLE (S) -HÉCTOR VARGAS RODRÍGUEZ

Ex Gerente

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-17-00

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 13 de 115

-CINDY PAOLA QUINTERO LIZARAZO

Supervisora

IVÁN MANRIQUE Tesorero

NORMA VIOLADA -LEY 610 DE 2000 (ART. 6) -ORDENANZA NO 001 DE 2010

-ACUERDO 031 DE DICIEMBRE 18 DE 2008 “ESTATUTO TRIBUTARIO MUNICIPAL”.

CUANTIA $ 831.910.005.

OBSERVACIÓN PENAL

PRESUNTO (S) RESPONSABLE (S)

-HÉCTOR VARGAS RODRÍGUEZ Ex Gerente

-CINDY PAOLA QUINTERO LIZARAZO

Supervisora

-IVÁN MANRIQUE Tesorero

NORMA VIOLADA

LEY 599 DE 2000.

REPLICA PRESENTADA POR EL SUJETO DE CONTROL

REPLICA ADMINISTRACION ACTUAL:

- “Los pagos por avances parciales realizados a la obra e interventoría en mención, no se les había descontado las estampillas municipales y no se les exigió las estampillas Departamentales teniendo en cuenta que se nos presentó un concepto jurídico escrito por el Dr. Carlos Martínez, Jurídico Externo contratado por la empresa Acuasan en la vigencia 2012, justamente para que nos presentara asesoría jurídica en las actividades propias de la empresa. Es importante tener en cuenta que ni el Gerente, ni la Jefe de Planeación, ni el Tesorero de la Época son abogados y por tratarse de temas que sin duda generan diferentes interpretaciones de las normas legales y en aras del principio de la buena fe, el camino como funcionarios Públicos que es ese momento encontraron más razonable, fue el concepto del asesor Jurídico (anexo concepto técnico, 02 folios)

- Respecto a el contrato de obra e interventoría es de informarse que los mismos actualmente se encuentran vigentes, sin que aún se haya procedido a realizar el recibo final de la obra ni su respectiva liquidación, por lo tanto Acuasan procederá en el momento de realizar los siguientes pagos a descontar las estampillas municipales y exigir a los contratistas el pago de las estampillas Departamentales, según lo establecido en las disposiciones generales del Estatuto Tributario Departamental y Municipal, desvirtuándose la observación de carácter administrativa.

- Aunado a lo anterior y teniendo en cuenta que a la fecha se le adeuda al contratista una suma superior a los descuentos por realizar en estampillas, se evidencia que la observación de incumplimiento como funcionarios Públicos no se ha desplegado en razón que al momento de realizarse los descuentos, estaremos dentro de un hecho superado, realizándose los correspondientes descuentos al recibo final de la obra dándose cumplimiento total en lo pertinente a las estampillas departamentales según la Ordenanza N°. 001 de 2010, la Ley 1059 de 2009 (Estampilla Pro Electrificación Rural), Ley de 1216 de 2008 (Estampilla Pro UIS) y la Ley 645 de 2001 (Estampilla Pro Hospitales), y de esta manera se desvirtuaran

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-17-00

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 14 de 115

los efectos o despliegue de una conducta penal y una incidencia de carácter fiscal.”

REPLICA PRESENTADA POR PAVIGAS LTDA LUIS ROBERTO ORDOÑEZ ARDILA, identificado con cédula de ciudadanía No 13.718.718 de Bucaramanga, en su condición de representante legal de PAVIGAS LTDA, en calidad de firmante del Contrato de Obra No. 54 del 27 de marzo de 2012 con la Empresa ACUASAN EICE ESP cuyo objeto es la Reconstrucción y adecuación de obras de alcantarillado para la prevención de erosión y mitigación de los impactos generados por el fenómeno dela niña en el Municipio de Curití Departamento de Santander, por valor de$7.247.685.493.oo, me permito presentar la réplica al Informe Preliminar de Auditoría Gubernamental con Enfoque Integral de Modalidad Regular del año 2012 para la Empresa de Acueducto, Alcantarillado y Aseo ACUASAN EICE ESP, respecto de la observación administrativa con connotación disciplinaria, fiscal y penal No. 01 así: Sea lo primero en señalar que una cosa es el Sistema General de Regalías se empezó a aplicar a través de la Ley 1530 del 17 de mayo de 2012 y otra muy distinta la reglamentación expedida con anterioridad al 17 de mayo de 2012, respecto del Fondo Nacional de Regalías, que hoy se encuentra en liquidación. La Resolución 00038 del 24 de Abril de 2008, en su artículo 5 expedida por el Departamento Nacional de Planeación, la cual estaba vigente para el momento de la contratación señala textualmente: “Los recursos del Fondo Nacional de Regalías girados a las cuentas bancarias indicadas por las entidades ejecutoras, sólo se podrán destinar a realizar los pagos necesarios para la ejecución del proyecto aprobado, sin que sea posible su utilización transitoria o definitiva para otras finalidades.” De otro lado el artículo 7 numeral 7.2 del Acuerdo 026 de 2004 del Consejo Asesor del Fondo Nacional de Regalías señala: “7. Para el caso de proyectos de agua potable y saneamiento ambiental…deberá cumplir con los siguientes: 7.2. Plan Financiero por usos y fuentes con sus respectivos soportes. En este plan se deben incluir los costos de interventoría que se estiman en un máximo del 10%...” Cómo bien se puede observar, los recursos del Fondo Nacional de Regalías, tienen destinación específica, pues así en ese momento lo señalaban los artículos 13 y 14 de la Ley 756 de 2002. Esta destinación específica implica que los sectores de inversión tanto para los departamentos como para los municipios, están previamente determinados en la ley, y se están utilizando en la ejecución de inversión que no se tiene en cuenta en estos sectores. El artículo 361 de la Constitución Nacional dice que con los recursos del Fondo Nacional de Regalías, solo se pueden destinar específicamente a las entidades territoriales para la promoción de la minería, a la preservación del ambiente y a financiar proyectos regionales definidos como prioritarios en el plan de desarrollo de la respectiva entidad territorial. Es decir, para Curití y Barichara y no para el Departamento de Santander. Y ese proyecto fue el de saneamiento básico para esos dos municipios, no es para pagar estampillas. Obsérvese que existe una destinación específica constitucional a las regalías del Fondo Nacional de Regalías. En la sentencia C-845 del 2000 la Corte Constitucional dijo que en materia de regalías el legislador cuenta con amplias facultades para fijar porcentajes de distribución y señalar su destinación, gozando de plena autonomía y libertad de configuración. De otro lado el artículo 359 de la Constitución Política de Colombia señala: ARTICULO 359º—No habrá rentas nacionales de destinación específica. Se exceptúan: 1. Las participaciones previstas en la Constitución en favor de los departamentos, distritos y

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-17-00

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 15 de 115

municipios. 2. Las destinadas para inversión social. 3. Las que, con base en leyes anteriores, la Nación asigna a entidades de previsión social y a las antiguas intendencias y comisarías. Y las regalías indirectas o del Fondo Nacional de Regalías, tienen destinación específica, señalado por la Constitución de Colombia artículo 361, la Ley 756 de 2002, artículos, la Resolución 00038 de 2008, artículo 5 y el Acuerdo No. 0026 de 2004 Numeral 7.2 y no se le pueden cobrar estampillas ni municipales ni departamentales. La Ley 153 de 1887 en su artículo 12 señala: ARTÍCULO 12. Las órdenes y demás actos ejecutivos del gobierno expedidos en ejercicio de la potestad reglamentaria, tienen fuerza obligatoria, y serán aplicados mientras no sean contrarios a la Constitución, a las leyes ni a la doctrina legal más probable. Por tanto estas normas son válidas y están por encima de las ordenanzas y del acuerdo, así tengan ley autorizadora. Además la ley especial prefiere a la general y las leyes de regalías son especialísimas sobre las diferentes leyes de estampillas. Aplicando la hermenéutica jurídica. La naturaleza jurídica de las estampillas ha sido objeto de algunas controversias, debido a que por sus particularidades pueden asemejarse a impuestos, tasas o contribuciones. Al respecto, el Consejo de Estado en fallo de la Sección Cuarta con radicado 13408 de 2002 estableció que “Son impuestos, aquellos tributos que cumplen las siguientes características: 1. Son generales, lo cual significa que se cobran indiscriminadamente a quienes se encuentren dentro del hecho generador y no a un grupo social, profesional o económico determinado. 2. Son obligatorios. 3. No conllevan contraprestación directa e inmediata. 4. El Estado dispone de estos recursos de acuerdo con lo previsto en los planes y presupuestos, por lo tanto van a las arcas generales, para atender los servicios y necesidades públicas. 5. La capacidad económica del contribuyente es un principio de justicia y equidad que debe ir implícito en la Ley que lo crea, sin que pierda el carácter general”. Los elementos tributarios en las estampillas no se pueden establecer con absoluta autonomía, las corporaciones administrativas deben adoptar estos impuestos en el marco de las limitantes que impone la Constitución y la ley. De tal forma que de conformidad con la ley que crea el tributo en estudio, la entidad territorial puede gravar todas las operaciones que se deban realizar ante las administraciones municipales de la jurisdicción departamental. Sin embargo, la correspondiente Ordenanza debe (en ejercicio de la autonomía territorial) señalar precisamente aquellas operaciones gravadas, teniendo en cuenta que el artículo 5º de la ley de creación obliga a los funcionarios que participan en las operaciones gravadas a adherir y anular la estampilla física. En conclusión, el hecho generador de la estampilla en estudio es la realización de operaciones gravadas ante las administraciones municipales de la jurisdicción departamental que adoptó el impuesto. Pero el estudio de las ordenanzas, debe interpretarse sistemáticamente de acuerdo a lo señalado en la Ley 153 de 1887, donde se señala que los principios prevalecen sobre el resto del contenido de una norma jurídica, y en el caso siguiente haremos dicha interpretación. La Ordenanza No. 01 de 2010 del 22 de Abril, señala: ARTÍCULO 5.- PRINCIPIO DE EQUIDAD: Busca garantizar que el tratamiento dado a los contribuyentes, en relación con sus deberes y obligaciones, se funde en el reconocimiento de las características específicas de cada sujeto pasivo de los tributos y en la distribución proporcional de las cargas públicas.

La equidad tributaria es un criterio con base en el cual se pondera la distribución de las cargas y de los beneficios o la imposición de gravámenes entre los contribuyentes para

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-17-00

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 16 de 115

evitar que haya cargas excesivas o beneficios exagerados. Una carga es excesiva o un beneficio es exagerado cuando no consulta la capacidad económica de los sujetos pasivos en razón a la naturaleza y fines del impuesto en cuestión.

Así, por ejemplo, un impuesto de herencia cuya tarifa sea de la mitad de lo heredado, no parece prima facie inequitativo dado que su finalidad es esencialmente redistributiva, se genera por un hecho ajeno al esfuerzo del contribuyente y no grava hechos cotidianos. En sentido contrario, a la luz de la equidad, una tarifa generalizada del 50% sería una carga excesiva respecto del impuesto a las ventas o IVA, pues su finalidad es diferente, no específicamente redistributiva, y grava una acción cotidiana del contribuyente. De igual manera, ciertos beneficios tributarios a favor de personas que integran comunidades que hayan sido víctimas de una catástrofe natural, v.g. una exención en el pago del impuesto de renta, no parece exagerada porque facilita la integración social de estas personas y la recuperación de la zona afectada por el desastre. Por su parte, un beneficio consistente en condonar las deudas tributarias de los contribuyentes morosos es inequitativo porque premia a quienes no han cumplido con sus obligaciones en perjuicio de quienes sí lo han hecho.

Adicionalmente, la Corte ha resaltado la importancia de la equidad vertical y de la equidad horizontal en tanto que criterios “para establecer la carga tributaria teniendo en cuenta la capacidad de pago de los individuos”. Así pues, se tiene que, en virtud de la equidad horizontal, las personas con capacidad económica igual deben contribuir de igual manera mientras que, de acuerdo con la equidad vertical, las personas con mayor capacidad económica deben contribuir en mayor medida. Esta distinción, que ha sido aceptada de tiempo atrás, guarda relación con el principio de progresividad. (Corte constitucional, Sentencia C-734/02)

(…) La equidad del sistema tributario “es un criterio con base en el cual se pondera la distribución de las cargas y de los beneficios o la imposición de gravámenes entre los contribuyentes para evitar que haya cargas excesivas o beneficios exagerados. Una carga es excesiva o un beneficio es exagerado cuando no consulta la capacidad económica de los sujetos pasivos en razón a la naturaleza y fines del impuesto en cuestión”. De esta forma, el principio de equidad exige que se graven, de conformidad con la evaluación efectuada por el legislador, los bienes o servicios cuyos usuarios tienen capacidad de soportar el impuesto, o aquellos que corresponden a sectores de la economía que el Estado pretende estimular, mientras que se exonere del deber tributario a quienes, por sus condiciones económicas, pueden sufrir una carga insoportable y desproporcionada como consecuencia del pago de tal obligación legal[ 4]. En el mismo sentido, al delimitar el alcance del principio de equidad tributaria, en la sentencia C-261 de 2002 se estableció que “en el proceso de imposición de determinada carga tributaria se debe tener en cuenta de manera específica la situación en que se encuentran quienes están llamados a contribuir y su capacidad de pago, con lo cual adquieren connotación los conceptos de equidad horizontal y equidad vertical”.

Pero el alcance del principio de equidad tributaria no se agota en la consideración efectiva de las diferencias reales que existen entre los potenciales sujetos obligados. En la sentencia C-1060A de 2001, la Corte expresó que la equidad impone el respeto no sólo por las diferencias de ingreso y bienestar de los contribuyentes, sino también los mandatos de la Constitución en su conjunto, especialmente los principios derivados del Estado Social de Derecho: “los criterios de justicia y equidad como límites al deber de contribuir, han sido objeto de meritorios trabajos científicos que tienden a concretar la justicia hacia la capacidad contributiva de los sujetos pasivos del tributo. Sin embargo, la capacidad contributiva no es el único principio a valorar en el sistema: es necesario proteger otros valores que se encuentran en la Constitución como son la protección de los derechos fundamentales al trabajo, y a la familia, protección a la libertad personal que implica el reconocimiento de un mínimo de recursos para la existencia personal y familiar que constituye la frontera a la presión fiscal individual, todo complementado con los principios del Estado Social, que no deben ser antagónicos a los de las libertades personales y patrimoniales sino moderadores de ellas.” Ante todo, es importante recordar que en la sentencia C-643 de 2002 la Corte estableció que la equidad, eficiencia y

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-17-00

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 17 de 115

progresividad tributarias hacen alusión al sistema en su conjunto y en su contexto, y no a un determinado tributo aisladamente considerado: “Estos principios constituyen los parámetros para determinar la legitimidad del sistema tributario y, como ha tenido oportunidad de precisarlo esta Corporación, se predican del sistema en su conjunto y no de un impuesto en particular[ 5]”. (Corte constitucional, Sentencia 776 de 2003)

ARTÍCULO 12.- DEBER DE TRIBUTAR. Es un deber de los ciudadanos y de las personas en general, contribuir con los gastos e inversiones del Departamento, dentro de los conceptos de justicia y equidad, en las condiciones señaladas por la Constitución Política, las leyes, ordenanzas y las normas que de ella se derivan. ARTÍCULO 14.- BIENES Y RENTAS DEL DEPARTAMENTO. Mediante la aplicación de las normas los bienes y las rentas del Departamento de Santander son de su propiedad exclusiva; gozan de las mismas garantías que la propiedad y rentas de los particulares, y no podrán ser ocupados sino en los mismos términos en los que sea la propiedad privada. Son rentas departamentales los ingresos que el Departamento de Santander y sus entidades descentralizadas, así como las entidades privadas encargadas de recaudar según el caso, perciben por concepto de impuestos, tasas, contribuciones, monopolios, aprovechamiento, explotación de bienes, regalías, participaciones, sanciones pecuniarias y en general todos los ingresos que le correspondan para el cumplimiento de sus fines constitucionales y legales. Obsérvese en este artículo que no se está diciendo que del presupuesto de los municipios, se pueden obtener ingresos para los Departamentos, y por ende no es posible sacar ventaja del municipio para subsidiar a los departamentos. ARTÍCULO 16.- TRIBUTOS DEPARTAMENTALES. Comprenden los impuestos, tasas y contribuciones. El Artículo 27 trae unas definiciones entre esas: TASA: Es el pago correspondiente al servicio público prestado por el Departamento o una de sus entidades descentralizadas, adscritas o vinculadas, como contraprestación directa y personal a la prestación de un servicio público. El producto se destina a la administración, operación, mantenimiento, calificación, mejoramiento o ampliación del respectivo servicio. Particularmente considero que si bien deberían ser tasas, en la mayoría de los casos son Impuestos, si atendemos a las definiciones usuales de los gravámenes, así: Por TASA, como se dijo anteriormente, debe entenderse la remuneración que deben los particulares por ciertos servicios que presta el Estado. Es la recuperación de los costos de los servicios que se prestan a los contribuyentes y es, por tanto, voluntaria.

Por CONTRIBUCION se entiende la participación en los beneficios que le proporcione el Estado a los contribuyentes. No grava a la generalidad de las personas sino a un sector de la población, el que se beneficia con la acción del Estado. El IMPUESTO “es el tributo obligatorio exigido por el Estado a los individuos para atender a las necesidades del servicio público, sin tener en cuenta compensaciones o beneficios especiales”. Grava a todas las personas sin que exista una contraprestación del Estado a cambio del pago del impuesto. La mayoría de los gravámenes de estampillas se imponen sobre actos que no aparejan ninguna compensación o beneficio especial ni para el contribuyente, ni para el sector en el que se desenvuelve, razón por la cual no podrían calificarse como “tasas parafiscales”. En su gran mayoría, se causan sobre contratos públicos, o sobre expedición de documentos oficiales. Y el destino del recaudo, que es específico, no le ofrece al obligado sino una hipotética y eventual contraprestación.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-17-00

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 18 de 115

Entonces, los hipotéticos y eventuales beneficios que se podrían recibir por pagar una estampilla, no son suficientes para señalar que son “tasas parafiscales”. Varios pronunciamientos del Consejo de Estado han señalado que se trata de verdaderos impuestos. El Estatuto Tributario en su artículo 197 define las estampillas así: “ARTÍCULO 197.- DEFINICIÓN. Las estampillas son gravámenes con naturaleza de tasa parafiscal; que implican recuperar el gasto originado en la contratación que realiza la Gobernación de Santander, los Municipios y las Entidades Descentralizadas.” El anterior artículo es violatorio del artículo primero de la Constitución Nacional, cuando se señala la autonomía de las entidades territoriales, no puede el Departamento, estar recuperando para sí, los gastos originados en la contratación del municipio, porque es violatorio de los principios de coordinación, concurrencia y subsidiariedad. Más adelante trabajaremos este concepto. El artículo 200 del mismo Estatuto Tributario Departamental señala: “ARTÍCULO 200.- SUJETO PASIVO. Son sujetos pasivos de las estampillas, las personas naturales o jurídicas de derecho público o privado que intervengan en la celebración de actos o contratos y contratos interadministrativos en cuyo favor se expidan los documentos gravados y los agentes retenedores que mediante resolución señale la Secretaria de Hacienda Departamental.” No hemos visto la resolución de la Secretaría de Hacienda Departamental, que determine los agentes retenedores y los documentos gravados de los actos o contratos. Aquí en este artículo que es de carácter general, no se dice por ningún lado, que sean actos o contratos del municipio, y por Ley 153 de 1887, lo que no está en los principios del acto administrativo, no puede estar en el contenido material del mismo. Se deben atener a los principios y no al desarrollo del acto administrativo. Este es un principio de hermenéutica jurídica tributaria. El artículo 201 señala: ARTÍCULO 201.- HECHO GENERADOR. Constituye hecho generador la celebración del acto o contrato incluidos los contratos interadministrativos y los contratos de concesión, sujetos al gravamen conforme lo disponga la presente ordenanza y demás ordenanzas aplicables de conformidad con la Ley autorizadora. ARTÍCULO 205.- OBLIGADOS AL RECAUDO Y AGENTES DE RETENCIÓN: Son obligados de manera directa a retener, liquidar y recaudar las estampillas departamentales, las autoridades competentes de la administración fiscal departamental, municipal, tesorerías, entidades descentralizadas, colegios, hospitales y demás entidades designadas o autorizadas que mediante resolución establezca la Secretaría de Hacienda Departamental para tal fin y que se relacionan en adenda en la presente ordenanza la forma parte integral de la misma. La Secretaría de Hacienda Departamental mediante acto administrativo definirá el listado de los agentes retenedores que requiera incluir adicionales a los establecidos en el literal anterior. No hemos visto la resolución de la Secretaría de Hacienda Departamental, que determine los agentes retenedores y los documentos gravados de los actos o contratos. Por ende ni los municipios ni sus entidades descentralizadas pueden cumplir dicha ordenanza, hasta no estar reglamentada. ARTÍCULO 218.- HECHO GENERADOR. Los hechos generadores de la obligación de aplicar la Estampilla Pro-Universidad Industrial de Santander serán los siguientes: 1. Las nóminas y planillas de los servidores públicos del Departamento de Santander, sus municipios y de las Entidades descentralizadas de unos y otros.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-17-00

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 19 de 115

2. La celebración de contratos incluidos los contratos interadministrativos y los contratos de concesión, que se efectúen con cargo al Tesoro del Departamento, de sus Municipios y de las Entidades descentralizadas, a favor de personas naturales o jurídicas y se fija como mínimo para gravar la prestación de servicios aquellos que superen los tres (3) salarios mínimos legales mensuales vigentes. ARTÍCULO 228.- HECHO GENERADOR. Los hechos generadores de la obligación de aplicar la Estampilla Pro-Electrificación Rural serán los siguientes: 2. Todo contrato incluidos los contratos interadministrativos y los contratos de concesión; y las órdenes de prestación de servicios que se celebren con el Departamento y sus entidades descentralizadas, y los contratos de adición al valor de los existentes. ARTÍCULO 241.- HECHOS GENERADORES. Los hechos generadores serán los siguientes: Los hechos generadores de la obligación de adherir y anular la estampilla Pro-Hospitales Universitarios Públicos, para cada uno de ellos, serán los siguientes: 2. Los contratos, contratos interadministrativos y órdenes de prestación de servicios que celebren los municipios del Departamento de Santander, y sus entidades descentralizadas y los contratos de adición al valor de los existentes. ARTÍCULO 248.- LEY AUTORIZADORA. Ley 666 de 2001. Autorícese la emisión de la Estampilla Pro - Cultura Departamento de Santander, cuyo producido se destinará a proyectos acorde con los planes nacionales y locales de cultura. ARTÍCULO 251.- HECHOS GENERADORES. Los hechos generadores serán los siguientes: 2. Los contratos incluidos los contratos interadministrativos y los contratos de concesión; y órdenes de prestación de servicios que se celebren con el Departamento y sus entidades descentralizadas los contratos de adición al valor de los existentes. ARTÍCULO 262.- HECHOS GENERADORES. Los hechos generadores serán los siguientes: Pro desarrollo 2. En todo contrato, adición o prórroga de contratos celebrados por los particulares con la Administración Departamental, Administraciones Municipales, Entidades Descentralizadas del Orden Departamental o Municipal y las Corporaciones Regionales encargadas del medio ambiente en Santander. ARTÍCULO 272.- Los hechos generadores, las bases gravables y las tarifas serán las siguientes: Pro adulto mayor 1. Todos los contratos y sus adicionales y prorrogas celebrados por los sujetos pasivos con la Administración Departamental, Municipal y sus Entidades Descentralizadas, será de 2.5% del valor de los contratos Como se puede observar, las estampillas no proceden cuando existen convenios interadministrativos. Los hechos generadores de las estampillas de PRO-ELECTRIFICACIÓN no aplican para los municipios. No todas las estampillas, están dirigidas a los municipios, sólo la PROUIS, PRO-HOSPITALES, y PRO-DESARROLLO, pues la PRO-ADULTO MAYOR y PRO-CULTURA la puede solicitar el municipio de San Gil. De estas 3 estampillas, cuando los recursos son del nivel nacional, por el principio de equidad, no puede el Departamento solicitar el pago de estampillas y mucho menos el municipio.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-17-00

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 20 de 115

Estas estampillas se pueden cobrar cuando el contrato tiene financiación del Departamento o del Municipio. De otro lado, el artículo 6 de la Ley 85 de 1993, respecto de la estampilla PROUIS señala que debe existir un acuerdo para poder cobrar la estampilla, cuando dice: Facúltese a los Concejos Municipales del Departamento de Santander para previa autorización de la Asamblea Departamental, hagan obligatorio el uso de la estampilla que autoriza la presente Ley. En Piedecuesta, no se conoce de ningún acuerdo que haya hecho obligatorio el uso de la estampilla. De otro lado, el artículo 1 de la Constitución Nacional, señala la autonomía de las entidades territoriales, y una cosa es el Departamento de Santander, con la Gobernación y Asamblea Departamental y otra muy distinta son los municipios y las entidades descentralizadas municipales. Por otro lado, el Decreto Ley 1222 de 1986, autoriza la creación de la estampilla Pro desarrollo, para el departamento, pero nunca para los municipios, por ende, no se puede desde la Asamblea Departamental, gravar la contratación del municipio, pues ni la norma constitucional ni la nacional, le permiten realizar este tipo de gravámenes tributarios a los municipios. Obsérvese, que los principios constitucionales que rigen al Departamento, son la coordinación, la concurrencia y la subsidiariedad, y el Departamento debe socorrer a los municipios y no al contrario, que de los presupuestos de los municipios, por principios impositivos y tributarios, mucho más que alcabaleros, se le sonsaquen sus pocos recursos, y lo peor no siendo invertidos en el mismo municipio, sino priorizado para otros, de acuerdo a componendas políticas. A manera de ejemplo, miremos como una ley sí autoriza a cobrarle a entidades de carácter nacional así: La Ley 1301 de 2009 creó la estampilla Pro Desarrollo de la Universidad de la Amazonia y en su artículo 5 entregó a las Asambleas de los departamentos de Caquetá, Putumayo, Amazonas, Guainía, Guaviare y Vaupés la facultad para establecer el hecho generador de este impuesto. “Artículo 5o. Autorícese a las Asambleas de los departamentos de Caquetá, Putumayo, Amazonas, Guainía, Guaviare y Vaupés, para que determinen las características, tarifas, hechos, actos administrativos u objetos del gravamen, excepciones y todos los demás asuntos referentes al uso y pago obligatorio de la estampilla, en las actividades y operaciones que se deban realizar y ejecutar en los departamentos de Caquetá, Putumayo, Amazonas, Guainía, Guaviare y Vaupés y sus respectivos municipios, en las entidades descentralizadas de unos y otros, y en las entidades nacionales con presencia en los departamentos anteriormente mencionados. La ordenanza que expidan las Asambleas Departamentales de Caquetá, Putumayo, Amazonas, Guainía, Guaviare y Vaupés, en desarrollo de lo dispuesto en la presente ley, será dada a conocer al Gobierno Nacional, a través de los Ministerios de Hacienda y Crédito Público y de Educación Nacional”. La autorización entregada en el artículo citado incluye la posibilidad de gravar las actividades y operaciones que se deban realizar y ejecutar en las entidades descentralizadas de los municipios y departamentos, así como en las entidades nacionales con presencia en los departamentos autorizados para adoptar la estampilla. De tal forma que los departamentos autorizados podrán en el marco de la Ley 1301 de 2009, establecer las actividades que, teniendo que efectuarse en los organismos antes descritos, serán gravadas. Igualmente podrán designar agentes recaudadores para dichos efectos.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-17-00

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 21 de 115

Tenemos 64 leyes expedidas creando o autorizando estampillas, tanto departamentales, departamentales con extensión a municipios, como municipios directamente. De esas 64 leyes, 8 son de aplicación en todo el país:

→ Pro Desarrollo Departamental → Pro Electrificación Rural → Pro Centros de Bienestar del Anciano (3 leyes) → Pro Cultura (2 leyes) → Pro Hospitales Universitarios

Por otro lado, durante la Legislatura 2008-2009, se presentaron 24 proyectos de ley de estampillas, incluyendo uno que pretende ser una Ley Marco para la expedición de estas leyes; en la legislatura 2009-2010, que comenzó el 20 de julio, se han presentado 11 proyectos creando nuevas estampillas. La Corte se ha pronunciado en más de 50 ocasiones sobre demandas contra leyes creadoras de estampillas, lo que muestra el alto grado de inconformidad contra las mismas y contra el deficiente señalamiento de los elementos de estos tributos de manera clara. En las demandas que se han interpuesto ante la Corte Constitucional contra leyes de estampillas, se ha dicho que:

No señalan los elementos esenciales del tributo.

Rompen el principio de igualdad respecto de los contribuyentes que residen en la entidad territorial que impone la obligación tributaria, frente a aquellos contribuyentes del nivel nacional o que residen en otro ente territorial

Violan la autonomía de las entidades territoriales, respecto del manejo de sus propios recursos.

De otro lado, vemos como el Departamento, cobró cinco mil millones de pesos más, respecto de la estampilla PRO-UIS, y ahí están guardados en las arcas del Departamento, dañando el presupuesto de quienes tuvieron que pagar de más por dicha estampilla. Es decir, el Departamento cobró dicha estampilla aun cuando la ley le había dicho que no podía cobrarla. Solicitamos respetuosamente, se nos entregue el listado de las personas naturales o jurídicas que pagaron de más dicha estampilla. El magistrado Jaime Córdoba Triviño señaló, en salvamento de voto a la sentencia C-227 de 2002 (Contra la Ley 645), que “es necesaria una interpretación sistemática del ordenamiento a partir de los artículos 150-12, 151 y 287-3 de la Constitución. Según el primero, corresponde al Congreso crear y autorizar los tributos (nacionales y territoriales), como presupuesto del principio de legalidad. Por su parte, el artículo 287-3 sujeta el derecho a establecer tributos por parte de los entes territoriales a lo dispuesto en la ley. Y finalmente, el artículo 151 de la Carta exige claramente de una ley orgánica que determine las competencias normativas de las entidades territoriales. “De esta manera, […] para que un ente territorial pueda establecer el tributo tiene que existir una ley orgánica que regule la materia, porque solamente así puede definirse el alcance del artículo 338 Superior y armonizarse el principio de legalidad con las facultades de los departamentos y municipios para definir los elementos de la obligación tributaria: “La ley orgánica ha de señalar, en armonía con el principio de legalidad, cuáles son los tributos nacionales y los que corresponden a los distintos entes territoriales, a fin de que éstos, de conformidad con lo señalado en el artículo constitucional mencionado, puedan fijar los sujetos activos y pasivos, los hechos y las bases gravables, y las tarifas de los impuestos. De esta manera, se delimita las competencias entre los dos órdenes y se armonizan los principios de unidad y autonomía. En suma, mediante la ley orgánica el legislador habilita el establecimiento de un tributo y corresponde a la entidad territorial

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-17-00

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 22 de 115

desarrollarlo. Una interpretación en contrario, esto es, aquella que asume que se trata de una mera facultad residual de los entes territoriales, termina por anular completamente la autonomía territorial.” Considero que en ese sentido sí podría trabajarse realmente un marco normativo a la expedición de estas leyes, y fijar claramente hasta dónde llegan las competencias reglamentadoras, que no reguladoras, de las entidades territoriales porque lo cierto es que una ley como la planteada debe tener un rango más alto que las ordinarias y, si ello no es posible, deben tener un mayor grado de dificultad para su modificación. Pero, adicionalmente a los límites, deben contener normas drásticas, con sanciones severas, para los desvíos de estos recursos por parte de las entidades territoriales, y un efectivo control al destino dado por el Legislador. La Procuraduría General de la Nación, en sus intervenciones en diversas demandas ante la Corte Constitucional por razón de estampillas, ha solicitado que se “exhorte al Congreso para que expida una ley que señale los parámetros generales, los objetivos y los límites para la emisión de estampilla por parte de las entidades territoriales, que permitan un manejo macroeconómico coherente del tema tributario”. “En cuanto a la proliferación de leyes de autorización de estampillas, para el señor Procurador, si bien cada una de las leyes supera el examen de constitucionalidad vistas en conjunto las normas, comparte la preocupación del demandante y del Gobierno respecto de que esta forma extraordinaria de proveer recursos a los entes territoriales, puede afectar la estabilidad macroeconómica del país. “Considera el señor Procurador que “más allá de un problema de técnica legislativa, se trata de una desviación de la función del Congreso como director del régimen tributario de un Estado Unitario (artículo 1º, de la Constitución Política), en el cual al autonomía de las entidades territoriales está sujeta a la Constitución y a la ley (art. 287 C.P.). Carece de razonabilidad el expedir leyes ad hoc para autorizar con carácter particular y concreto la emisión de cada estampilla sin que existan siquiera parámetros generales para tal autorización. Por ende urge que el congreso cumpla su función observando un mínimo de coherencia legislativa. Es decir, así como a través de leyes de carácter general y abstracto, se regulan los criterios para el manejo de los tributos que perciben las entidades territoriales por concepto de loterías, consumo de licores, peajes, impuesto de industria y comercio, impuesto predial, entre otros, de igual manera debe regularse la emisión y administración de los recursos provenientes de estampillas, pues resulta contrario a los principios de economía y eficiencia legislativa que el Congreso deba expedir una ley para cada caso concreto.” (fl. 241) Igualmente, el Instituto de Derecho Tributario, en sus intervenciones en estos procesos, también ha señalado “su preocupación por la expedición de leyes que autorizan la creación de estampillas, pues considera que su uso indiscriminado podría llegar a gravar por esta vía toda la economía, tanto en la fase de producción como en el proceso de demanda, afectando así los principios de equidad, justicia y proporcionalidad del sistema tributario”. Es por ende, que la Empresa Piedecuestana de Servicios Públicos, le ha realizado un control de constitucionalidad por vía de excepción, a dichas estampillas y ha decidido no ser ni agente retenedor, pues esto no está reglamentado, ni sujeto pasivo, por ser violatorio de los artículos 1 y 287 de la Constitución. Sobre la vía de excepción ha dicho la Corte Constitucional:

“La excepción de inconstitucionalidad o el control de constitucionalidad por vía de excepción, se fundamenta en la actualidad en el artículo 4º de la Constitución, que establece que “La Constitución es norma de normas. En todo caso de incompatibilidad entre la Constitución y la ley u otra norma jurídica, se aplicarán las disposiciones constitucionales…”. Esta norma hace que nuestro sistema de control de constitucionalidad

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-17-00

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 23 de 115

sea calificado por la doctrina como un sistema mixto ya que combina un control concentrado en cabeza de la Corte Constitucional y un control difuso de constitucionalidad en donde cualquier autoridad puede dejar de aplicar la ley u otra norma jurídica por ser contraria a la Constitución. De otra parte hay que tener en cuenta que el control por vía de excepción lo puede realizar cualquier juez, autoridad administrativa e incluso particulares que tengan que aplicar una norma jurídica en un caso concreto. Este tipo de control se realiza a solicitud de parte en un proceso judicial o ex oficio por parte de la autoridad o el particular al momento de aplicar una norma jurídica que encuentre contraria a la Constitución. En este caso se debe subrayar que la norma legal o reglamentaria que haya sido exceptuada por inconstitucional no desaparece del sistema jurídico y continúa siendo válida ya que los efectos del control por vía de excepción son inter partes, solo se aplican para el caso concreto y no anulan en forma definitiva la norma que se considera contraria a la Constitución. Por este hecho una norma que haya sido exceptuada por cualquier autoridad judicial, administrativa o por un particular cuando tenga que aplicar una norma, puede ser demandada ante la Corte Constitucional que ejercerá el control de constitucionalidad y decidirá en forma definitiva, de manera abstracta, general y con efectos erga omnes si la norma exceptuada es constitucional o no. Teniendo en cuenta lo anterior, considera la Corte que las excepciones de inconstitucionalidad que profieren las autoridades judiciales, administrativas o los particulares cuando tengan que aplicar una ley, no elimina la posibilidad que tiene la corporación de realizar el control de constitucionalidad de determinado precepto.

Por ello, no se cobrarán, ni se pagarán estampillas en la Empresa Piedecuestana, por este control constitucional hecha por las Administraciones de la Piedecuestana, por vía de excepción, ateniéndose al artículo 4 de la Constitución Nacional. Es muy importante que se señale que el Estatuto Tributario aunque expone la obligatoriedad y se traduzca en vínculo o nexo de causalidad entre la persona natural o jurídica y la obligación o deber jurídico de pagar al Tesoro Departamental, este cobro es ilegal porque viola los principios de especificidad del gasto. Los dineros que son para saneamiento básico y agua potable, se están viendo disminuidos porque si así fuera que ese dinero lo pagan los contratistas siempre dentro del presupuesto de las obras deben incluirse los valores que por estampillas deben enviarse a la Gobernación, lo cual es completamente ilegal e inconstitucional, pues las normas son claras al determinar que los dineros de agua potable y saneamiento básico deben ir dirigidas a eso y no a universidades, ni a hospitales ni al desarrollo departamental. ¿Por qué si existe un presupuesto que está dirigido única y exclusivamente a Agua Potable y Saneamiento Básico, este dinero tiene una aplicación oficial diferente? ¿Será que por cuenta de una ordenanza departamental, se están quitándole a las obras de agua potable y saneamiento básico dineros importantes yéndose para universidades, hospitales y desarrollo departamental? La Corte Constitucional ha dicho que las estampillas son a cargo de la persona que presta servicios, pero nunca la Corte Constitucional ha dicho que sea para personas que hacen obras, estas están predeterminadas única y exclusivamente para servicios no para obras, que son la mayoría de los contratos que realiza la Piedecuestana de Servicios Públicos, de acuerdo a la misma jurisprudencia que ustedes presentan en su contestación a otro recurso. Si bien la Gobernación dice que no es la entidad contratante quien debe cancelar las estampillas sino que corresponde a los sujetos pasivos, es decir, el contratista y el contratante el de agente retenedor, es obvio, que dentro de los presupuestos de obra y los análisis de precios unitarios APU´s, se tendrían que dejar incluidos estos valores de estampillas e impuestos de seguridad ciudadana, lo cual hace que las obras no tengan la calidad ni el correspondiente término feliz, porque casi toda la plata se va en estampillas e impuestos, que salen del contrato, y el dinero del contrato sale es de la entidad contratante, no es el contratista quien saca dinero de su bolsillo para pagar esas estampillas, se lo cobra por la derecha a la entidad contratante ya sea con menos cantidad de obra o a través de solicitudes de equilibrios económicos contractuales, conllevando un detrimento patrimonial para nuestra Empresa. Quiero recordar que si bien las estampillas son gravámenes con naturaleza parafiscal, que implican recuperar el gasto originado en la contratación que realiza la Gobernación, porque esa platica se va para la Gobernación y no queda en el municipio, si el

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-17-00

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 24 de 115

Departamento en estos casos no realiza ningún gasto en dicha contratación, esto es incoherente.

REPLICA PRESENTADA POR CONCOLSERVI LTDA JHON JAIRO DÍAZ ARCILA, identificado con cédula de ciudadanía No 91.494.792 de Bucaramanga, en su condición de representante legal de CONCOLSERVI LTDA, en calidad de firmante de los Contratos de Interventoría No. 53 y 56 del 1 de Febrero el 053 y del 30 de enero de 2012 el 056 con la Empresa ACUASAN EICE ESP cuyos objetos son Interventoría de Construcción del alcantarillado sanitario e interceptores pluviales para mitigar la emergencia en el Municipio de Barichara Departamento de Santander, por valor de $436.161.864.oo y la interventoría de la Reconstrucción y adecuación de obras de alcantarillado para la prevención de erosión y mitigación de los impactos generados por el fenómeno de la niña en el Municipio de Curití Departamento de Santander, por valor de$434.897.925.oo, me permito presentar la réplica al Informe Preliminar de Auditoría Gubernamental con Enfoque Integral de Modalidad Regular del año 2012 para la Empresa de Acueducto, Alcantarillado y Aseo ACUASAN EICE ESP, respecto de la Observación Administrativa con Connotación Disciplinaria, Fiscal y Penal No. 01 así: Sea lo primero en señalar que una cosa es el Sistema General de Regalías se empezó a aplicar a través de la Ley 1530 del 17 de mayo de 2012 y otra muy distinta la reglamentación expedida con anterioridad al 17 de mayo de 2012, respecto del Fondo Nacional de Regalías, que hoy se encuentra en liquidación. La Resolución 00038 del 24 de Abril de 2008, en su artículo 5 expedida por el Departamento Nacional de Planeación, la cual estaba vigente para el momento de la contratación señala textualmente: “Los recursos del Fondo Nacional de Regalías girados a las cuentas bancarias indicadas por las entidades ejecutoras, sólo se podrán destinar a realizar los pagos necesarios para la ejecución del proyecto aprobado, sin que sea posible su utilización transitoria o definitiva para otras finalidades.” De otro lado el artículo 7 numeral 7.2 del Acuerdo 026 de 2004 del Consejo Asesor del Fondo Nacional de Regalías señala: “7. Para el caso de proyectos de agua potable y saneamiento ambiental…deberá cumplir con los siguientes: 7.2. Plan Financiero por usos y fuentes con sus respectivos soportes. En este plan se deben incluir los costos de interventoría que se estiman en un máximo del 10%...” Cómo bien se puede observar, los recursos del Fondo Nacional de Regalías, tienen destinación específica, pues así en ese momento lo señalaban los artículos 13 y 14 de la Ley 756 de 2002. Esta destinación específica implica que los sectores de inversión tanto para los departamentos como para los municipios, están previamente determinados en la ley, y se están utilizando en la ejecución de inversión que no se tiene en cuenta en estos sectores. El artículo 361 de la Constitución Nacional dice que con los recursos del Fondo Nacional de Regalías, solo se pueden destinar específicamente a las entidades territoriales para la promoción de la minería, a la preservación del ambiente y a financiar proyectos regionales definidos como prioritarios en el plan de desarrollo de la respectiva entidad territorial. Es decir, para Curití y Barichara y no para el Departamento de Santander. Y ese proyecto fue el de saneamiento básico para esos dos municipios, no es para cancelar estampillas. Obsérvese que existe una destinación específica constitucional a las regalías del Fondo Nacional de Regalías. En la sentencia C-845 del 2000 la Corte Constitucional dijo que en materia de regalías el legislador cuenta con amplias facultades para fijar porcentajes de distribución y señalar su destinación, gozando de plena autonomía y libertad de configuración.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-17-00

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 25 de 115