Nif b 10 Efectos de La Inflacion

48

NIF B-10 NIF B-10 Efectos de la Efectos de la Inflación Inflación MTRA. MARGARITA VALLE MTRA. MARGARITA VALLE LEÓN LEÓN

-

Upload

ana-karen-mendoza-garcia -

Category

Documents

-

view

27 -

download

3

description

Se establece el objetivo de la NIF B10 su alcance , revelacion y presentación de la misma

Transcript of Nif b 10 Efectos de La Inflacion

NIF B-10NIF B-10Efectos de la InflaciónEfectos de la Inflación

MTRA. MARGARITA VALLE MTRA. MARGARITA VALLE LEÓNLEÓN

OBJETIVOOBJETIVO

Establecer las normas particulares Establecer las normas particulares para el reconocimiento de los efectos para el reconocimiento de los efectos de la inflación en los estados de la inflación en los estados financieros de las entidades.financieros de las entidades.

ALCANCEALCANCE

ENTIDADES LUCRATIVASENTIDADES LUCRATIVAS

ENTIDADES NO LUCRATIVAS.ENTIDADES NO LUCRATIVAS.

DEFINICIONESDEFINICIONES

Entorno económico. Ambiente Entorno económico. Ambiente económicoeconómico

Inflacionario. 26% (promedio anual de 8%) Inflacionario. 26% (promedio anual de 8%) o más acumulado en los últimos tres años.o más acumulado en los últimos tres años.

No inflacionario. Menos del 26% No inflacionario. Menos del 26% acumulado en los últimos tres años y con acumulado en los últimos tres años y con tendencia a una inflación baja.tendencia a una inflación baja.

DEFINICIONESDEFINICIONES

Inflación. Inflación.

Incremento generalizado y sostenido en Incremento generalizado y sostenido en el nivel de precios de la canasta de el nivel de precios de la canasta de bienes y servicios representativos en bienes y servicios representativos en una economía.una economía.

Provoca pérdida en el poder adquisitivo Provoca pérdida en el poder adquisitivo de la moneda.de la moneda.

DEFINICIONESDEFINICIONES

Índice de precios.- Indicador económico que mide el

comportamiento de la inflación.Para efectos de determinar la inflación en un

período determinado, se incorpora la posibilidad de elegir, con base en el juicio profesional, entre utilizar el Índice Nacional de Precios al Consumidor ( INPC ) y el valor de las Unidades de Inversión ( UDI ) .

DEFINICIONESDEFINICIONES

Partidas Monetarias.Partidas Monetarias.

Expresadas en unidades monetarias Expresadas en unidades monetarias nominales sin tener relación con nominales sin tener relación con precios futuros .precios futuros .

Su valor nominal no cambiaSu valor nominal no cambia DineroDinero Derecho a recibir dineroDerecho a recibir dinero Obligaciones de pagar dineroObligaciones de pagar dinero

DEFINICIONESDEFINICIONES

Partidas No Monetarias.Partidas No Monetarias.

Su valor varía con el comportamiento Su valor varía con el comportamiento de la inflación.de la inflación.

No se deterioran en su valor.No se deterioran en su valor. ActivosActivos PasivosPasivos Capital o patrimonio contableCapital o patrimonio contable

DEFINICIONESDEFINICIONES

Reexpresión.Reexpresión.

Método que reconoce los efectos de la Método que reconoce los efectos de la inflación en:inflación en: Los estados financieros básicos en su Los estados financieros básicos en su

conjuntoconjunto Una partida en lo individualUna partida en lo individual

ENTORNO INFLACIONARIOENTORNO INFLACIONARIO

ASPECTOS GENERALESASPECTOS GENERALES

Se debe reconocer los efectos de la Se debe reconocer los efectos de la inflación.inflación.

Se aplica el método integral antes de Se aplica el método integral antes de aplicar cualquier otra técnica de aplicar cualquier otra técnica de valuación.valuación.

Método integralMétodo integral

Consiste en determinarConsiste en determinar Para partidas monetarias, la Para partidas monetarias, la

afectación a su poder adquisitivo: afectación a su poder adquisitivo: REPOMO (resultado por posición REPOMO (resultado por posición monetaria)monetaria)

Para partidas no monetarias, Para partidas no monetarias, reexpresarlas en unidades reexpresarlas en unidades monetarias de poder adquisitivo a la monetarias de poder adquisitivo a la fecha de cierre del balance general.fecha de cierre del balance general.

Método integralMétodo integral

Todos los rubros que conforman la Todos los rubros que conforman la estructura financiera de la entidad estructura financiera de la entidad deben clasificarse como deben clasificarse como

partidas monetarias o partidas monetarias o no monetarias.no monetarias.

Método integralMétodo integral

Al hacer un reconocimiento integral de Al hacer un reconocimiento integral de los efectos de toda la estructura los efectos de toda la estructura financiera la suma de los efectos de financiera la suma de los efectos de las partidas no monetarias deben ser las partidas no monetarias deben ser equivalentes al REPOMO del mismo equivalentes al REPOMO del mismo periodo.periodo.

Método integralMétodo integral

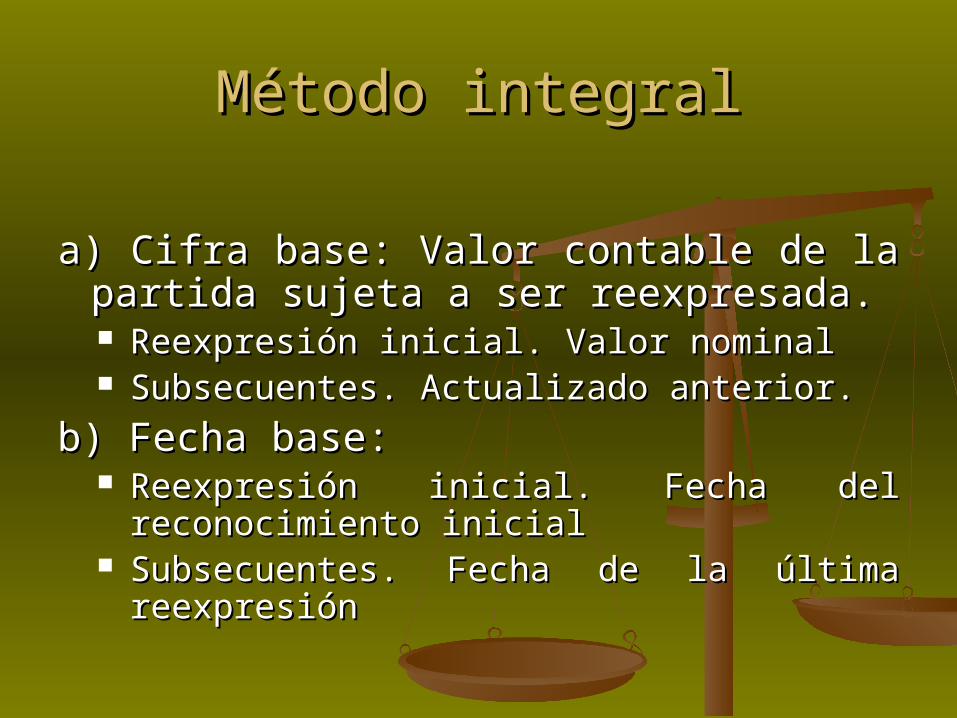

a) Cifra base: Valor contable de la a) Cifra base: Valor contable de la partida sujeta a ser reexpresada.partida sujeta a ser reexpresada. Reexpresión inicial. Valor nominalReexpresión inicial. Valor nominal Subsecuentes. Actualizado anterior.Subsecuentes. Actualizado anterior.

b) Fecha base: b) Fecha base: Reexpresión inicial. Fecha del Reexpresión inicial. Fecha del

reconocimiento inicialreconocimiento inicial Subsecuentes. Fecha de la última Subsecuentes. Fecha de la última

reexpresiónreexpresión

Método integralMétodo integral

c) Fecha de reexpresión. Momento en que se c) Fecha de reexpresión. Momento en que se determina una reexpresión. Fecha de los determina una reexpresión. Fecha de los estados financieros. Fecha de cierre del estados financieros. Fecha de cierre del balance general.balance general.

d) índice de precios. INPC o valor de las d) índice de precios. INPC o valor de las UDISUDIS índice de precios base. El de la fecha baseíndice de precios base. El de la fecha base índice de precios de reexpresión. Fecha de la índice de precios de reexpresión. Fecha de la

reexpresiónreexpresión

Método integralMétodo integral

e) Factor de reexpresión. Resultado de e) Factor de reexpresión. Resultado de dividir: índice de precios de dividir: índice de precios de reexpresión entre índice de precios reexpresión entre índice de precios base.base.

f) % de inflación. Nivel de inflación de f) % de inflación. Nivel de inflación de un periodo. Se obtiene de restar al un periodo. Se obtiene de restar al factor de reexpresión la unidad y el factor de reexpresión la unidad y el resultado por cien.resultado por cien.

Método integralMétodo integral

g) Cifra reexpresada. Resulta de g) Cifra reexpresada. Resulta de multiplicar la cifra base por el factor multiplicar la cifra base por el factor de reexpresión.de reexpresión.

h) Efecto de reexpresión. Diferencia h) Efecto de reexpresión. Diferencia entre cifra reexpresada y cifra base.entre cifra reexpresada y cifra base.

Partidas MonetariasPartidas Monetarias

Activos monetarios:Activos monetarios:EfectivoEfectivoInstrumentos financierosInstrumentos financierosCuentas por cobrar Cuentas por cobrar Impuestos por cobrarImpuestos por cobrarAnticipos a proveedores. Cuando no se Anticipos a proveedores. Cuando no se

reciban bienes o servicios en cantidad y reciban bienes o servicios en cantidad y características determinadas y no esté características determinadas y no esté garantizado el precios de compraventa.garantizado el precios de compraventa.

Partidas MonetariasPartidas Monetarias

Pasivos monetarios:Pasivos monetarios:

Préstamos bancariosPréstamos bancarios

ProveedoresProveedores

Sueldos por pagarSueldos por pagar

Impuestos por pagarImpuestos por pagar

Anticipos de clientes. Cuando haya obligación Anticipos de clientes. Cuando haya obligación de transferir bienes o servicios en cantidad de transferir bienes o servicios en cantidad y características determinadas y no esté y características determinadas y no esté garantizado el precios de compraventagarantizado el precios de compraventa

Resultado por Posición MonetariaResultado por Posición Monetaria

Un activo monetario provoca pérdida Un activo monetario provoca pérdida por los efectos de la inflación. Pierde por los efectos de la inflación. Pierde poder adquisitivo.poder adquisitivo.

Un pasivo monetario provoca Un pasivo monetario provoca ganancias por los efectos de la ganancias por los efectos de la inflación. Obligación de pagar valores inflación. Obligación de pagar valores nominales que pierden poder nominales que pierden poder adquisitivo.adquisitivo.

Resultado por Posición MonetariaResultado por Posición Monetaria

Posición Monetaria.Posición Monetaria.Diferencia entre activos monetarios y Diferencia entre activos monetarios y

pasivos monetarios.pasivos monetarios.Larga o Activa. AM>PM genera pérdida Larga o Activa. AM>PM genera pérdida

neta por inflación.neta por inflación.Corta o Pasiva. AM<PM genera ganacia Corta o Pasiva. AM<PM genera ganacia

neta por inflación.neta por inflación.Nivelada. AM = PM se neutraliza el Nivelada. AM = PM se neutraliza el

efecto de la inflación.efecto de la inflación.

Resultado por Posición MonetariaResultado por Posición Monetaria

Se determina mensualmente Se determina mensualmente Posición monetaria de inicio de cada mes Posición monetaria de inicio de cada mes

XX% de inflación del mes% de inflación del mes

Resultado por posición monetariaResultado por posición monetaria

el REPOMO de cada mes se debe reexpresar el REPOMO de cada mes se debe reexpresar en unidades del poder adquisitivo del BG de en unidades del poder adquisitivo del BG de dicha fecha, se suman los REPOMOS dicha fecha, se suman los REPOMOS mensuales y representa un ingreso o gasto mensuales y representa un ingreso o gasto para la entidad.para la entidad.

Consideraciones AdicionalesConsideraciones Adicionales

Los activos y pasivos monetarios en Los activos y pasivos monetarios en moneda extranjera se incluyen como moneda extranjera se incluyen como parte de la posiciòn monetaria parte de la posiciòn monetaria convirtiéndolos en moneda nacional.convirtiéndolos en moneda nacional.

Partidas no monetariasPartidas no monetarias

Balance GeneralBalance General

Activos no monetariosActivos no monetarios

InventariosInventarios

Inmuebles, maquinaria y equipoInmuebles, maquinaria y equipo

Activos intangiblesActivos intangibles

Inversiones permanentes en accionesInversiones permanentes en acciones

Anticipos a proveedores Anticipos a proveedores (excepto parrafo (excepto parrafo 10)10)

Partidas no monetariasPartidas no monetarias

Balance GeneralBalance General

Pasivos no monetariosPasivos no monetarios

Provisiones que reflejan compromisos de Provisiones que reflejan compromisos de pago en especie o al valor de mercado.pago en especie o al valor de mercado.

Anticipos de clientesAnticipos de clientes

Capital ContableCapital Contable

Todos los conceptos son partidas no Todos los conceptos son partidas no monetarias.monetarias.

Partidas no monetariasPartidas no monetarias

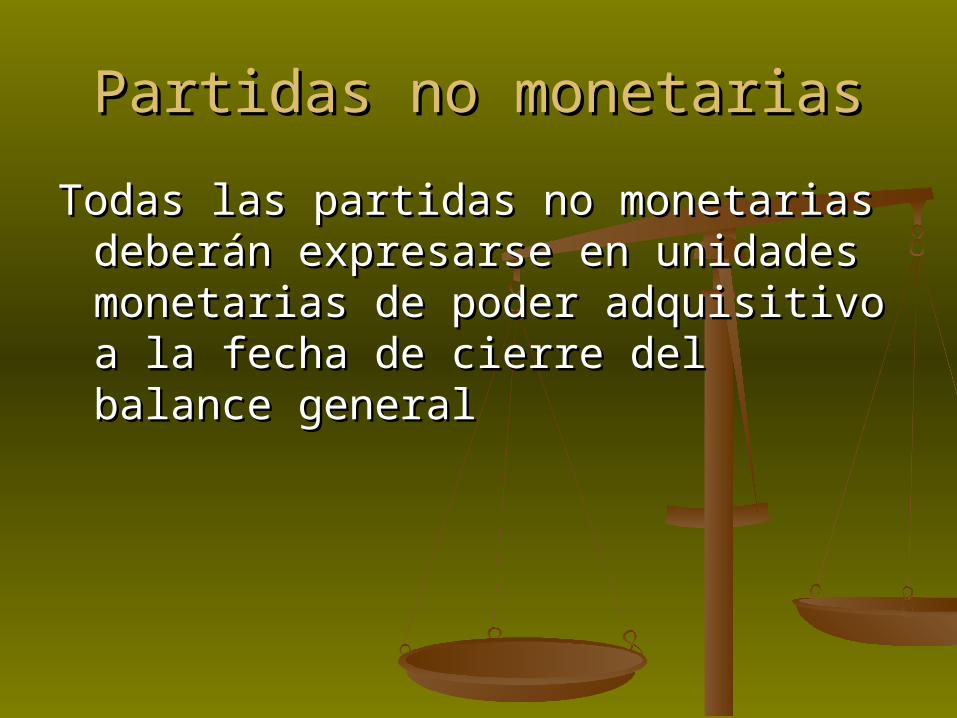

Todas las partidas no monetarias Todas las partidas no monetarias deberán expresarse en unidades deberán expresarse en unidades monetarias de poder adquisitivo a la monetarias de poder adquisitivo a la fecha de cierre del balance generalfecha de cierre del balance general

Párrafo 22Párrafo 22

La cifra reexpresada de la partida no La cifra reexpresada de la partida no monetaria es igual a:monetaria es igual a:

CIFRA BASE X FACTOR DE REEXPRESIÓNCIFRA BASE X FACTOR DE REEXPRESIÓN

A la fecha de cierre del balance general.A la fecha de cierre del balance general.

Cifra base incluye reconocimientos Cifra base incluye reconocimientos contables posteriores al reconocimiento contables posteriores al reconocimiento inicial en cada partida. inicial en cada partida.

Párrafo 23Párrafo 23

CIFRA REEXPRESADA MENOS CIFRA BASECIFRA REEXPRESADA MENOS CIFRA BASEIGUAL A IGUAL A

EFECTO DE REEXPRESION DEL PERIODOEFECTO DE REEXPRESION DEL PERIODO..

SE DEBE RECONOCER EN LA ESTRUCTURA SE DEBE RECONOCER EN LA ESTRUCTURA FINANCIERA DE LA ENTIDAD.FINANCIERA DE LA ENTIDAD.

EJEMPLO:EJEMPLO:INVENTARIOSINVENTARIOS

MÁS: MÁS: EFECTO DE REEXPRESION DE INVENTARIOSEFECTO DE REEXPRESION DE INVENTARIOSINVENTARIOS REEXPRESADOINVENTARIOS REEXPRESADO..

Párrafo 24Párrafo 24

CIFRA REEXPRESADA DE PARTIDAS NO CIFRA REEXPRESADA DE PARTIDAS NO MONETARIASMONETARIAS

Base para reconocer cualquier Base para reconocer cualquier concepto de valor que establecen concepto de valor que establecen otras NIFs.otras NIFs.

Ejemplo: Inversión en acciones Ejemplo: Inversión en acciones reexpresado para aplicar el método reexpresado para aplicar el método de participación. de participación.

Párrafo 25Párrafo 25

Al dar de baja un activo, se debe dar de baja Al dar de baja un activo, se debe dar de baja el efecto de reexpresión.el efecto de reexpresión.

Por venta, deterioro, donación, extravío, Por venta, deterioro, donación, extravío, cancelación o liquidación.cancelación o liquidación.

Ejemplo:Ejemplo:

Mobiliario y EquipoMobiliario y Equipo

Efecto de reexpresión de mobiliario y equipoEfecto de reexpresión de mobiliario y equipo

Mobiliario y Equipo Reexpresado.Mobiliario y Equipo Reexpresado.

Al dar baja se cancela todoAl dar baja se cancela todo

Párrafos 27, 29, 34 y 38Párrafos 27, 29, 34 y 38

Inventarios, Inmuebles, Maquinaria y Equipo, Activos Inventarios, Inmuebles, Maquinaria y Equipo, Activos Intangibles e Inversiones permanentes en acciones.Intangibles e Inversiones permanentes en acciones.

Los reconocimientos posterioresLos reconocimientos posteriores al al reconocimiento inicial que reconocimiento inicial que deben incluirsedeben incluirse en la en la cifra base de estos rubros son entre otros: cifra base de estos rubros son entre otros: capitalizaciones del RIF, estimaciones por baja de capitalizaciones del RIF, estimaciones por baja de su valor o reversiones de dichas estimaciones su valor o reversiones de dichas estimaciones (inventarios), adaptaciones y mejoras, (inventarios), adaptaciones y mejoras, disminuciones por pérdidas por deterioro o disminuciones por pérdidas por deterioro o reversiones (Inmuebles, Maquinaria y Equipo), reversiones (Inmuebles, Maquinaria y Equipo), pérdidas por deterioro o reversiones de dichas pérdidas por deterioro o reversiones de dichas pérdidas (Activos Intangibles ), participaciones pérdidas (Activos Intangibles ), participaciones adicionales, pérdidas o reversiones o las mismas)adicionales, pérdidas o reversiones o las mismas)

Párrafos 28, 30, 35, 39 y 42Párrafos 28, 30, 35, 39 y 42

Inventarios, Inmuebles, Maquinaria y Inventarios, Inmuebles, Maquinaria y Equipo, Activos Intangibles, Equipo, Activos Intangibles, Inversiones permanentes en Inversiones permanentes en acciones y Capital Contableacciones y Capital Contable

Cada una de las partidas que Cada una de las partidas que conforman este rubro deberán conforman este rubro deberán reexpresarse por separado.reexpresarse por separado.

Párrafos 32 y 37Párrafos 32 y 37

Cálculo de la depreciación acumulada Cálculo de la depreciación acumulada y la amortización acumulada y la amortización acumulada respectivamente.respectivamente.

Para el cálculo deberá primero que Para el cálculo deberá primero que reexpresarse el activo reexpresarse el activo correspondiente y después se le correspondiente y después se le aplica el % acumulado a la cifra aplica el % acumulado a la cifra reexpresada.reexpresada.

Párrafos 33 y 40Párrafos 33 y 40

Anticipo a proveedores y anticipo de Anticipo a proveedores y anticipo de clientesclientes

La cifra base sólo debe incluir aquellos La cifra base sólo debe incluir aquellos por los que se recibirán (o por los que se recibirán (o entregarán) bienes o servicios en entregarán) bienes o servicios en cantidad o características fijas o cantidad o características fijas o determinadas y en los que se ha determinadas y en los que se ha pactado (o garantizado) un precio de pactado (o garantizado) un precio de compraventa.compraventa.

ESTADO DE RESULTADOS O ESTADO DE RESULTADOS O ESTADO DE ACTIVIDADESESTADO DE ACTIVIDADES

62. Cada uno de los conceptos debe 62. Cada uno de los conceptos debe presentarse expresado en unidades presentarse expresado en unidades de poder adquisitivo de la fecha de de poder adquisitivo de la fecha de cierre del balance general.cierre del balance general.

63. El REPOMO se debe incluir en el 63. El REPOMO se debe incluir en el RIFRIF

64. El RIF representa el gasto o 64. El RIF representa el gasto o ingreso por actividades de ingreso por actividades de financiamiento durante el periodo.financiamiento durante el periodo.

ESTADOS FINANCIEROS ESTADOS FINANCIEROS COMPARATIVOSCOMPARATIVOS

Para efectos comparativos, los Para efectos comparativos, los estados financieros de periodos estados financieros de periodos anteriores deben presentarse anteriores deben presentarse expresados en unidades de poder expresados en unidades de poder adquisitivo de la fecha de cierre del adquisitivo de la fecha de cierre del estado financiero mas reciente.estado financiero mas reciente.

NORMAS DE REVELACIÓNNORMAS DE REVELACIÓN

Con base en la NIF A-7 Presentación Con base en la NIF A-7 Presentación y Revelación, los estados financieros y Revelación, los estados financieros reexpresados deben contener de reexpresados deben contener de manera prominente (destacado, manera prominente (destacado, sobresaliente) la mención de que las sobresaliente) la mención de que las cifras están expresadas en moneda cifras están expresadas en moneda de poder adquisitivo a una fecha de poder adquisitivo a una fecha determinada.determinada.

NORMAS DE REVELACIÓNNORMAS DE REVELACIÓN

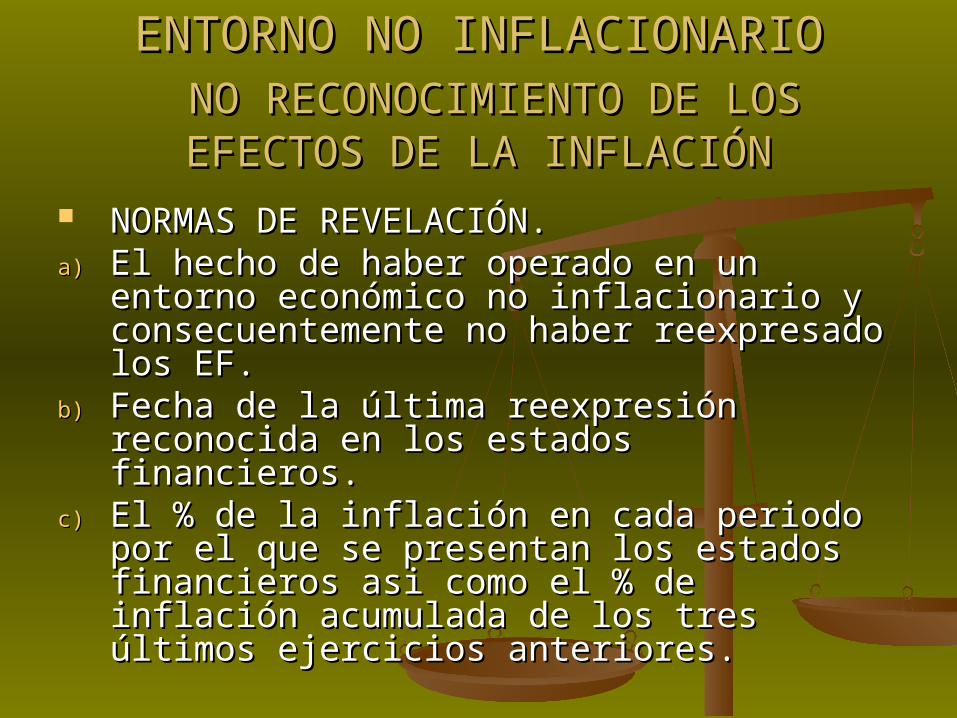

Debe revelarse:Debe revelarse:a)a) El hecho de haber operado en un entorno El hecho de haber operado en un entorno

inflacionario y consecuentemente haber inflacionario y consecuentemente haber reexpresado los EF.reexpresado los EF.

b)b) El % de la inflación acumulada de los tres El % de la inflación acumulada de los tres ejercicios anuales anteriores y el % de inflación ejercicios anuales anteriores y el % de inflación del periodo.del periodo.

c)c) Nombre del índice de precios utilizado.Nombre del índice de precios utilizado.d)d) En caso de que se requiera pueden informarse En caso de que se requiera pueden informarse

los valores nominales del Capital Contable o los valores nominales del Capital Contable o Patrimonio Contable.Patrimonio Contable.

En términos generales no deben revelarse En términos generales no deben revelarse información expresada en valores nominales.información expresada en valores nominales.

ENTORNO NO INFLACIONARIOENTORNO NO INFLACIONARIO NO RECONOCIMIENTO DE LOS NO RECONOCIMIENTO DE LOS

EFECTOS DE LA INFLACIÓNEFECTOS DE LA INFLACIÓN

NORMAS DE REEXPRESION.NORMAS DE REEXPRESION.

69. Entorno económico no inflacionario 69. Entorno económico no inflacionario no debe reconocer los efectos de la no debe reconocer los efectos de la inflacióninflación

70. No obstante, debe mantener en sus 70. No obstante, debe mantener en sus activos, pasivos y capital o patrimonio activos, pasivos y capital o patrimonio contable los efectos de reexpresión contable los efectos de reexpresión determinados hasta el último periodo determinados hasta el último periodo que hubo entorno inflacionario.que hubo entorno inflacionario.

ENTORNO NO INFLACIONARIOENTORNO NO INFLACIONARIO NO RECONOCIMIENTO DE LOS NO RECONOCIMIENTO DE LOS

EFECTOS DE LA INFLACIÓNEFECTOS DE LA INFLACIÓN NORMAS DE PRESENTACIÓNNORMAS DE PRESENTACIÓNDebe presentarse los efectos de reexpresión Debe presentarse los efectos de reexpresión

que fueron calculados en un periodo que fueron calculados en un periodo inflacionario sumados a la cifra base ( en inflacionario sumados a la cifra base ( en las partidas no monetarias).las partidas no monetarias).

Los estados financieros comparativos deben Los estados financieros comparativos deben presentarse expresados en unidades presentarse expresados en unidades monetarias originales (los no monetarias originales (los no inflacionarios) y los que fueron inflacionarios) y los que fueron reexpresados se quedan en las unidades reexpresados se quedan en las unidades monetarias de la fecha en que fueron monetarias de la fecha en que fueron reexpresados los ultimos EF a los que se reexpresados los ultimos EF a los que se aplicó método integral aplicó método integral

ENTORNO NO INFLACIONARIOENTORNO NO INFLACIONARIO NO RECONOCIMIENTO DE LOS NO RECONOCIMIENTO DE LOS

EFECTOS DE LA INFLACIÓNEFECTOS DE LA INFLACIÓN NORMAS DE REVELACIÓN.NORMAS DE REVELACIÓN.a)a) El hecho de haber operado en un entorno El hecho de haber operado en un entorno

económico no inflacionario y económico no inflacionario y consecuentemente no haber reexpresado consecuentemente no haber reexpresado los EF.los EF.

b)b) Fecha de la última reexpresión Fecha de la última reexpresión reconocida en los estados financieros.reconocida en los estados financieros.

c)c) El % de la inflación en cada periodo por el El % de la inflación en cada periodo por el que se presentan los estados financieros que se presentan los estados financieros asi como el % de inflación acumulada de asi como el % de inflación acumulada de los tres últimos ejercicios anteriores.los tres últimos ejercicios anteriores.

CAMBIO DE ENTORNO CAMBIO DE ENTORNO ECONÓMICOECONÓMICO

Al inicio de cada periodo, la entidad Al inicio de cada periodo, la entidad debe analizar si hubo cambio del debe analizar si hubo cambio del entorno económico en el que opera, entorno económico en el que opera, ante la confirmación del cambio, la ante la confirmación del cambio, la entidad debe atender a las normas entidad debe atender a las normas de reconocimiento contable de reconocimiento contable establecidas por las NIFs aplicables establecidas por las NIFs aplicables al nuevo entorno.al nuevo entorno.

CAMBIO DE ENTORNO ECONÓMICO CAMBIO DE ENTORNO ECONÓMICO INFLACIONARIO A UNO NO INFLACIONARIO A UNO NO

INFLACIONARIOINFLACIONARIO A partir del inicio del periodo anual en el A partir del inicio del periodo anual en el

que se confirma, se deja de reconocer los que se confirma, se deja de reconocer los efectos de la inflación (desconexión de la efectos de la inflación (desconexión de la contabilidad inflacionaria).contabilidad inflacionaria).

Se deben mantener los efectos de Se deben mantener los efectos de reexpresión reconocidos hasta el periodo reexpresión reconocidos hasta el periodo anterior de las partidas que sigan vigentes.anterior de las partidas que sigan vigentes.

Para estados financieros comparativos Para estados financieros comparativos deben presentarse en unidades deben presentarse en unidades monetarias del ultimo periodo en que se monetarias del ultimo periodo en que se aplico el método integral.aplico el método integral.

Se debe revelar el cambio de entorno.Se debe revelar el cambio de entorno.

CAMBIO DE ENTORNO ECONÓMICO NO CAMBIO DE ENTORNO ECONÓMICO NO INFLACIONARIO A UNO INFLACIONARIOINFLACIONARIO A UNO INFLACIONARIO

Ante la confirmación de cambio de Ante la confirmación de cambio de entorno, se debe reconocer los entorno, se debe reconocer los efectos de la inflación (conexión a la efectos de la inflación (conexión a la contabilidad inflacionaria).contabilidad inflacionaria).

Esto se cataloga como un cambio Esto se cataloga como un cambio contable y por lo tanto debe contable y por lo tanto debe reconocerse mediante aplicación reconocerse mediante aplicación retrospectiva.retrospectiva.

CAMBIO DE ENTORNO ECONÓMICO NO CAMBIO DE ENTORNO ECONÓMICO NO INFLACIONARIO A UNO INFLACIONARIOINFLACIONARIO A UNO INFLACIONARIO

La aplicación retrospectiva implica que los La aplicación retrospectiva implica que los estados financieros básicos de periodos estados financieros básicos de periodos anteriores que se presentan comparativos anteriores que se presentan comparativos con los del periodo actual, deben ajustarse con los del periodo actual, deben ajustarse para reconocer los efectos acumulados de para reconocer los efectos acumulados de la inflación que existió durante todos los la inflación que existió durante todos los periodos en los que se estuvo en un periodos en los que se estuvo en un entorno no inflacionario.entorno no inflacionario.

Por lo anterior, los estados financieros Por lo anterior, los estados financieros comparativos deben presentarse en comparativos deben presentarse en unidades monetarias de la fecha del estado unidades monetarias de la fecha del estado financiero más reciente.financiero más reciente.

CAMBIO DE ENTORNO ECONÓMICO NO CAMBIO DE ENTORNO ECONÓMICO NO INFLACIONARIO A UNO INFLACIONARIOINFLACIONARIO A UNO INFLACIONARIO

Para la aplicación retrospectiva:Para la aplicación retrospectiva:Primero debe ajustarse el saldo inicial del estado Primero debe ajustarse el saldo inicial del estado

financiero más antiguo que se presenta en forma financiero más antiguo que se presenta en forma comparativa como sigue:comparativa como sigue:

a)a) Deben reexpresarse todos los activos y pasivos no Deben reexpresarse todos los activos y pasivos no monetarios existentes a la fecha del cálculo monetarios existentes a la fecha del cálculo tomando como cifra base: la última reexpresión tomando como cifra base: la última reexpresión reconocida o la fecha de devengación según sea el reconocida o la fecha de devengación según sea el caso.caso.

b)b) Deben reexpresarse todos y cada uno de los Deben reexpresarse todos y cada uno de los conceptos que forman el capital contable tomando conceptos que forman el capital contable tomando como cifra base: la última reexpresión reconocida o como cifra base: la última reexpresión reconocida o la fecha que se generó cada movimiento en la fecha que se generó cada movimiento en cuestión.cuestión.

c)c) Deben afectarse los resultados acumulados por los Deben afectarse los resultados acumulados por los ajustes a los incisos anteriores.ajustes a los incisos anteriores.

CAMBIO DE ENTORNO ECONÓMICO NO CAMBIO DE ENTORNO ECONÓMICO NO INFLACIONARIO A UNO INFLACIONARIOINFLACIONARIO A UNO INFLACIONARIO

Para la aplicación retrospectiva:Para la aplicación retrospectiva:

Después los efectos de reexpresión de Después los efectos de reexpresión de los estados financieros del periodo los estados financieros del periodo actual así como de los estados actual así como de los estados financieros presentados de manera financieros presentados de manera comparativa con el actual, debe comparativa con el actual, debe reconocerse aplicando el método reconocerse aplicando el método integral.integral.

CAMBIO DE ENTORNO ECONÓMICO NO CAMBIO DE ENTORNO ECONÓMICO NO INFLACIONARIO A UNO INFLACIONARIOINFLACIONARIO A UNO INFLACIONARIO

En el periodo del cambio, los estados En el periodo del cambio, los estados comparativos de periodos comparativos de periodos anteriores deben presentarse en anteriores deben presentarse en unidades monetarias de poder unidades monetarias de poder adquisitivo de la fecha de cierre del adquisitivo de la fecha de cierre del estado financiero más reciente.estado financiero más reciente.

Se debe revelar el cambio de entorno.Se debe revelar el cambio de entorno.