NIC 40 Propiedades de Inversión

23

NIC 40 INVERSIONES INMOBILIARIAS PROPIEDADES DE INVERSION RODRIGO ANTONIO AGUDELO ZAPATA

-

Upload

ricardonieto -

Category

Documents

-

view

238 -

download

8

description

NIC

Transcript of NIC 40 Propiedades de Inversión

NIC 40 INVERSIONES INMOBILIARIAS PROPIEDADES DE INVERSION

RODRIGO ANTONIO AGUDELO ZAPATA

OBJETIVO

Consiste en prescribir el tratamiento contable de las

Propiedades de Inversión y las exigencias de revelación de

información correspondientes. Determinar si un inmueble

es propiedad de inversión depende del uso de este

inmueble.

RODRIGO ANTONIO AGUDELO ZAPATA

DEFINICIÓN (I)

Son propiedades de Inversión

los inmuebles mantenidos

con la finalidad de

obtener rentas por

alquileres, conseguir

plusvalías de la inversión,

o ambas cosas a la vez

RODRIGO ANTONIO AGUDELO ZAPATA

DEFINICIÓN (II)

Terrenos o construcciones

que la empresa destina

a la obtención de ingresos

o posea con la finalidad de

obtener plusvalías a través

de su venta, fuera del curso

normal de sus operaciones.

RODRIGO ANTONIO AGUDELO ZAPATA

NO SE CONSIDERAN PROPIEDADES DE INVERSIÓN

1. Inmuebles para ser vendidos en el curso normal de las actividades del negocio, o que se encuentren en proceso de construcción con el objetivo de ser vendidos. (NIC 2).

2. Propiedades que están siendo construidas o mejoradas por cuenta de terceros. (NIC 11).

3. Propiedades ocupadas por su dueño (NIC 16).

4. Las propiedades arrendadas a otra entidad en calidad de arrendamiento financiero (NIC 17).

RODRIGO ANTONIO AGUDELO ZAPATA

SON PROPIEDADES DE INVERSION

RODRIGO ANTONIO AGUDELO ZAPATA

TERRENOS Para obtener plusvalías a largo plazo, y no para venderse en el corto plazo. Los que se tienen y cuyo uso no está definido actualmente

SON PROPIEDADES DE INVERSION EDIFICIOS

RODRIGO ANTONIO AGUDELO ZAPATA

Que sea de propiedad de la Empresa y este alquilado a través de uno o mas arrendamientos operativos, o que este desocupado y se tiene para ser arrendado a través de uno o más arrendamientos operativos

RODRIGO ANTONIO AGUDELO ZAPATA

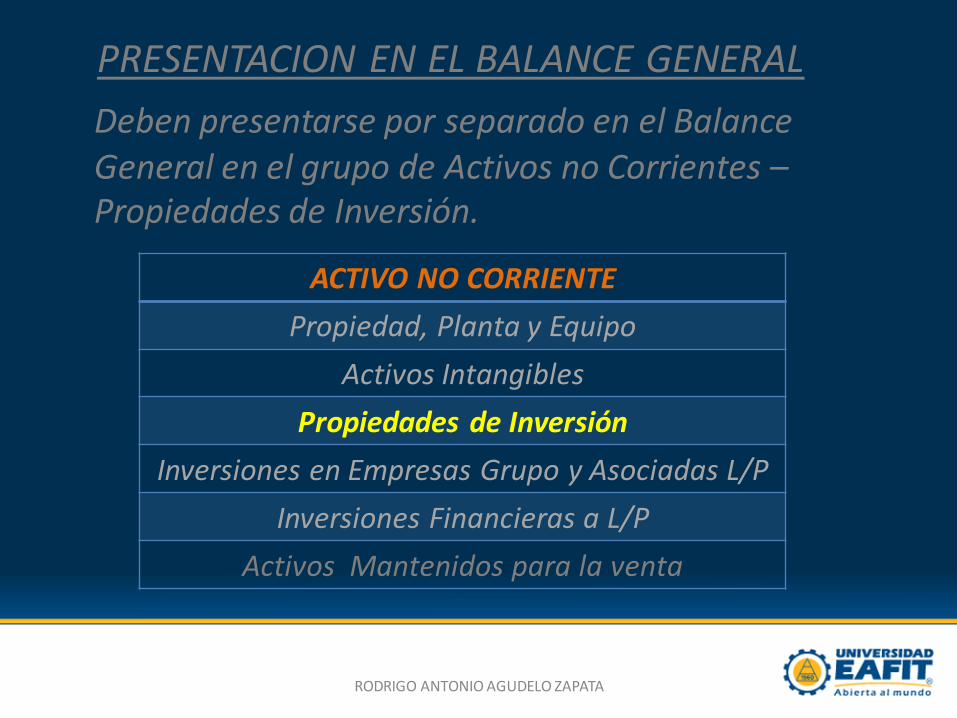

PRESENTACION EN EL BALANCE GENERAL

Deben presentarse por separado en el Balance General en el grupo de Activos no Corrientes – Propiedades de Inversión.

RODRIGO ANTONIO AGUDELO ZAPATA

ACTIVO NO CORRIENTE

Propiedad, Planta y Equipo

Activos Intangibles

Propiedades de Inversión

Inversiones en Empresas Grupo y Asociadas L/P

Inversiones Financieras a L/P

Activos Mantenidos para la venta

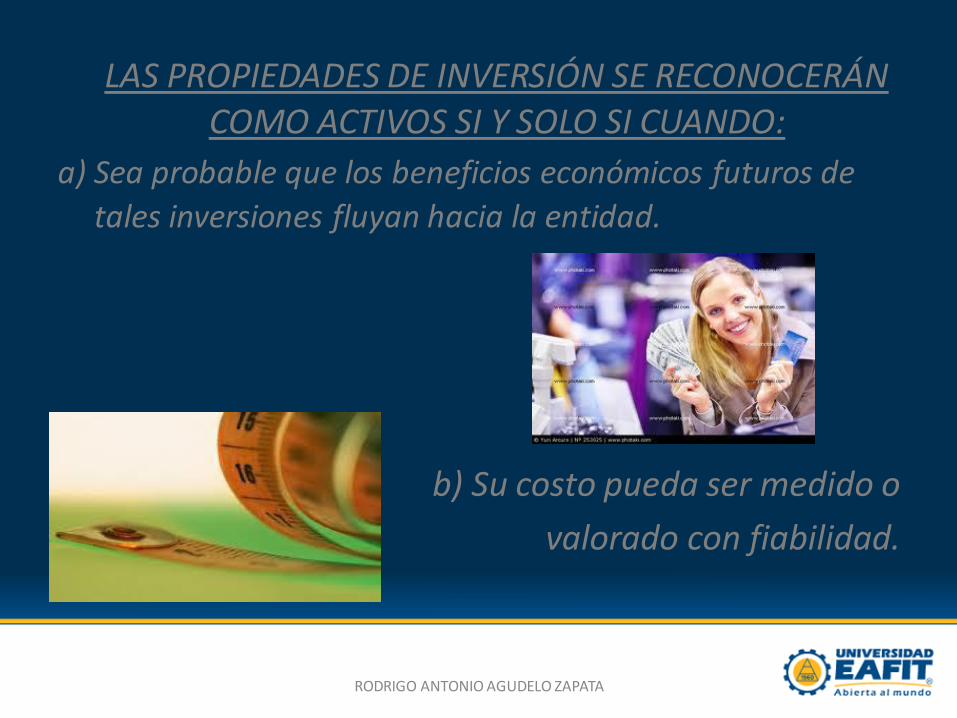

LAS PROPIEDADES DE INVERSIÓN SE RECONOCERÁN COMO ACTIVOS SI Y SOLO SI CUANDO:

a) Sea probable que los beneficios económicos futuros de

tales inversiones fluyan hacia la entidad.

b) Su costo pueda ser medido o

valorado con fiabilidad.

RODRIGO ANTONIO AGUDELO ZAPATA

ALCANCE

RODRIGO ANTONIO AGUDELO ZAPATA

Esta norma será aplicable en el reconocimiento,

medición y revelación de información de las

propiedades de inversión.

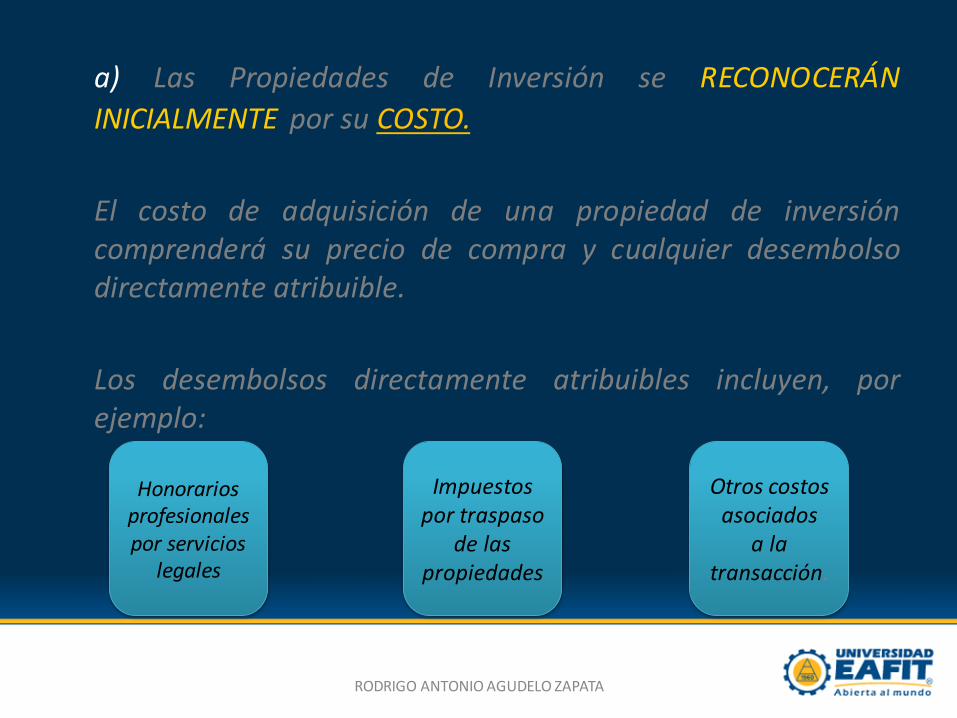

a) Las Propiedades de Inversión se RECONOCERÁN

INICIALMENTE por su COSTO.

El costo de adquisición de una propiedad de inversión comprenderá su precio de compra y cualquier desembolso directamente atribuible.

Los desembolsos directamente atribuibles incluyen, por ejemplo:

RODRIGO ANTONIO AGUDELO ZAPATA

Honorarios profesionales por servicios

legales

Impuestos por traspaso

de las propiedades

Otros costos asociados

a la transacción.

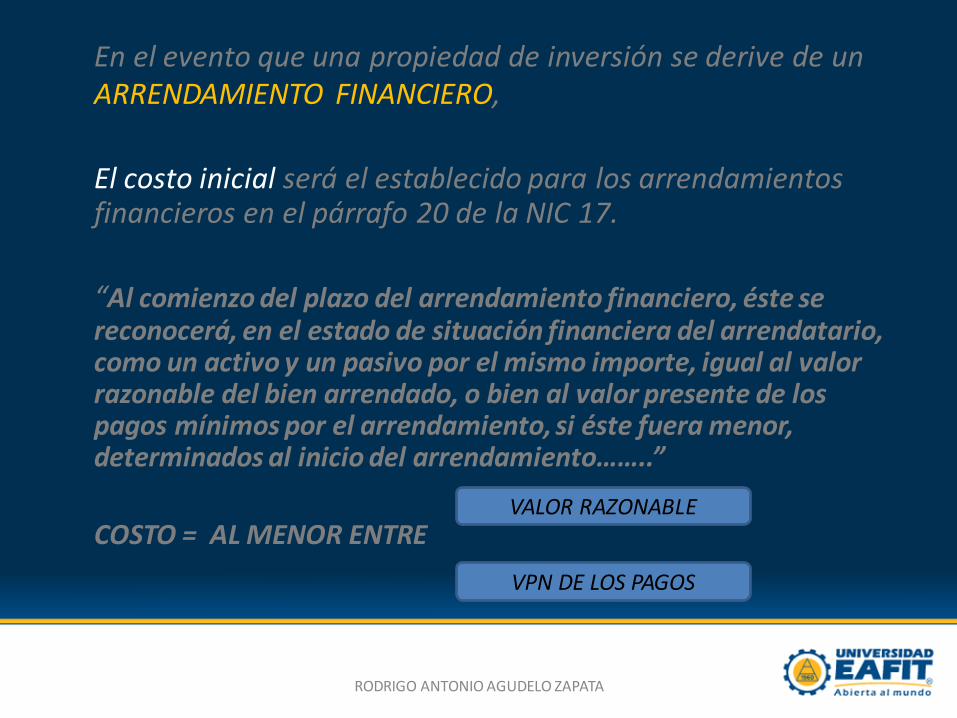

En el evento que una propiedad de inversión se derive de un ARRENDAMIENTO FINANCIERO,

El costo inicial será el establecido para los arrendamientos financieros en el párrafo 20 de la NIC 17.

“Al comienzo del plazo del arrendamiento financiero, éste se reconocerá, en el estado de situación financiera del arrendatario, como un activo y un pasivo por el mismo importe, igual al valor razonable del bien arrendado, o bien al valor presente de los pagos mínimos por el arrendamiento, si éste fuera menor, determinados al inicio del arrendamiento……..”

COSTO = AL MENOR ENTRE

RODRIGO ANTONIO AGUDELO ZAPATA

VALOR RAZONABLE

VPN DE LOS PAGOS

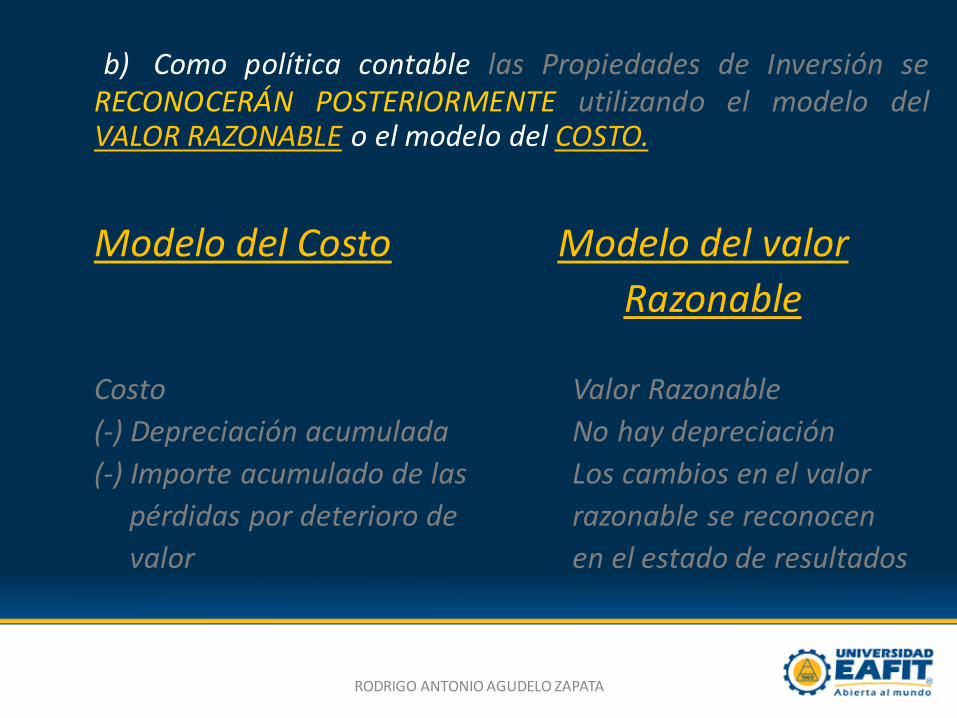

b) Como política contable las Propiedades de Inversión se RECONOCERÁN POSTERIORMENTE utilizando el modelo del VALOR RAZONABLE o el modelo del COSTO.

Modelo del Costo Modelo del valor

Razonable

Costo Valor Razonable

(-) Depreciación acumulada No hay depreciación

(-) Importe acumulado de las Los cambios en el valor

pérdidas por deterioro de razonable se reconocen

valor en el estado de resultados

RODRIGO ANTONIO AGUDELO ZAPATA

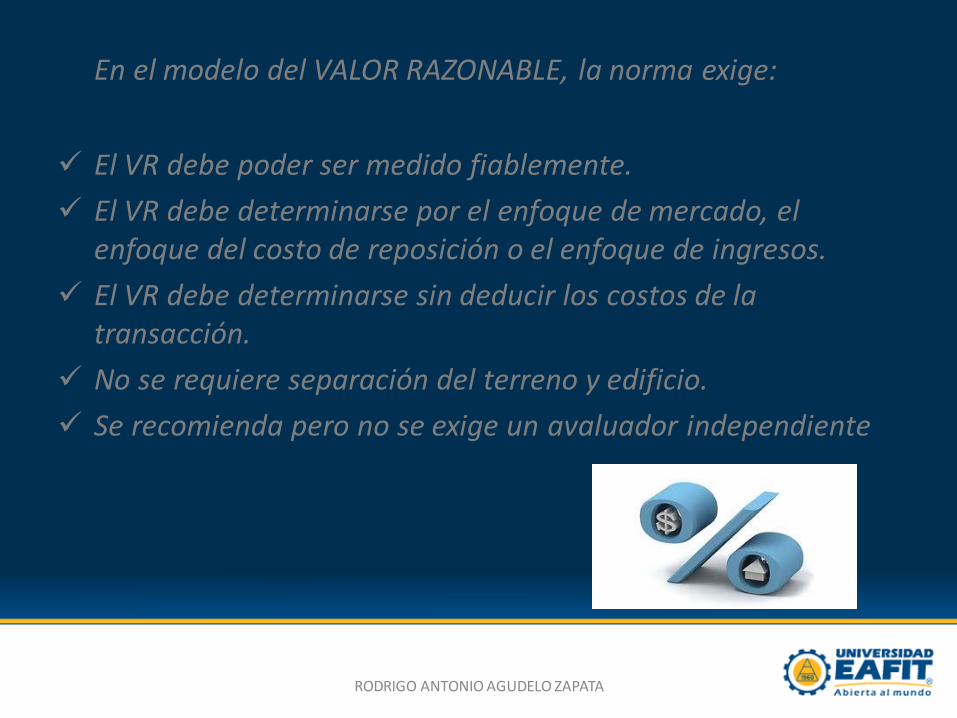

En el modelo del VALOR RAZONABLE, la norma exige:

El VR debe poder ser medido fiablemente.

El VR debe determinarse por el enfoque de mercado, el enfoque del costo de reposición o el enfoque de ingresos.

El VR debe determinarse sin deducir los costos de la transacción.

No se requiere separación del terreno y edificio.

Se recomienda pero no se exige un avaluador independiente

RODRIGO ANTONIO AGUDELO ZAPATA

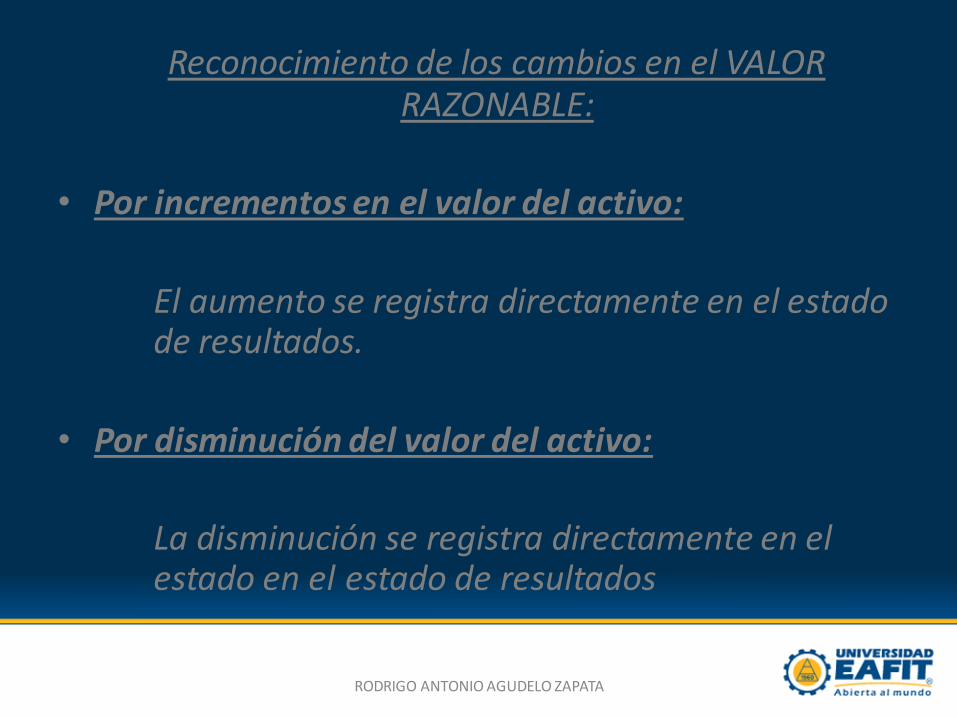

Reconocimiento de los cambios en el VALOR RAZONABLE:

• Por incrementos en el valor del activo:

El aumento se registra directamente en el estado de resultados.

• Por disminución del valor del activo:

La disminución se registra directamente en el estado en el estado de resultados

RODRIGO ANTONIO AGUDELO ZAPATA

DESEMBOLSOS POSTERIORES

Estos se capitalizan únicamente cuando es probable

que generen beneficios futuros

RODRIGO ANTONIO AGUDELO ZAPATA

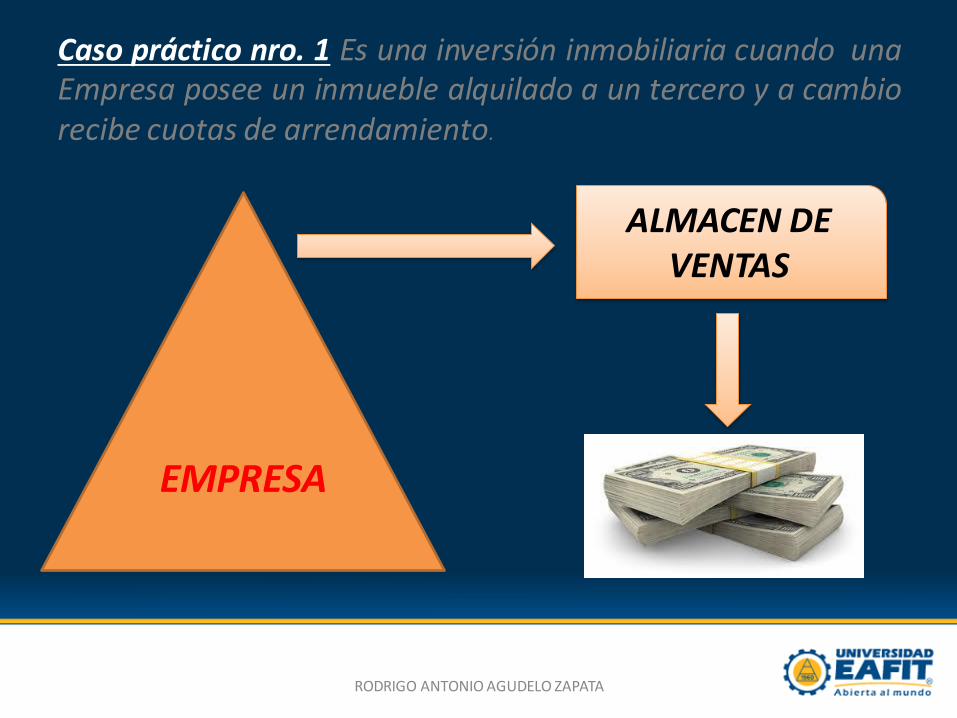

Caso práctico nro. 1 Es una inversión inmobiliaria cuando una Empresa posee un inmueble alquilado a un tercero y a cambio recibe cuotas de arrendamiento.

RODRIGO ANTONIO AGUDELO ZAPATA

EMPRESA

ALMACEN DE VENTAS

Caso práctico nro. 2 No es una inversión inmobiliaria cuando una empresa posee un inmueble y es utilizado para uso de la empresa, bien sea para actividades de producción, comercialización o administración.

RODRIGO ANTONIO AGUDELO ZAPATA

EMPRESA

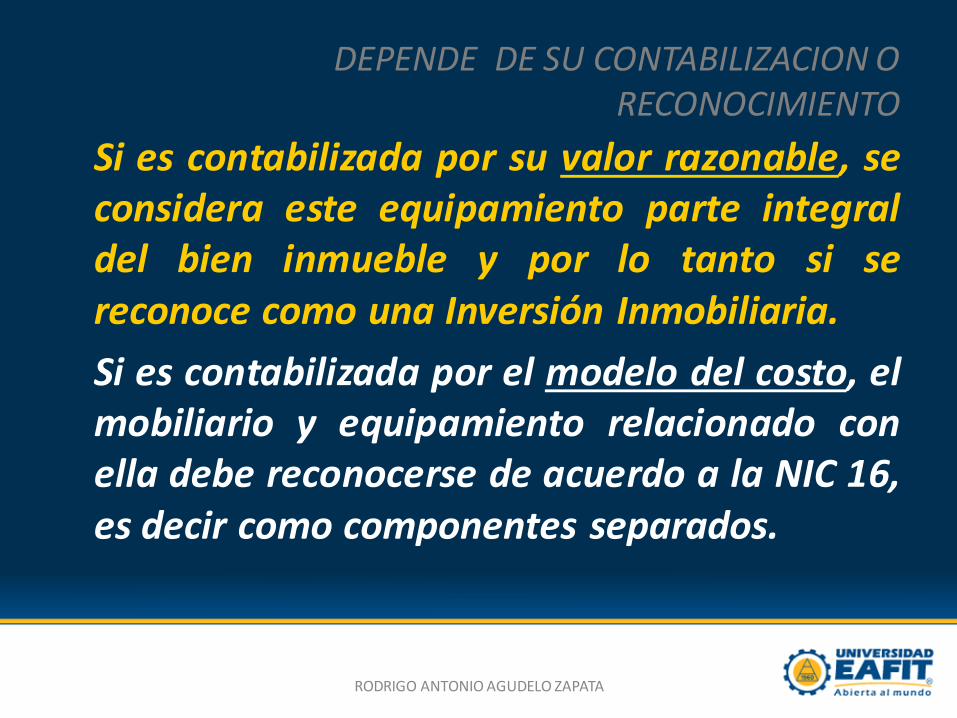

Constituye el equipamiento y mobiliario de un edificio parte de la Inversión Inmobiliaria?

RODRIGO ANTONIO AGUDELO ZAPATA

DEPENDE DE SU CONTABILIZACION O RECONOCIMIENTO

Si es contabilizada por su valor razonable, se considera este equipamiento parte integral del bien inmueble y por lo tanto si se reconoce como una Inversión Inmobiliaria.

Si es contabilizada por el modelo del costo, el mobiliario y equipamiento relacionado con ella debe reconocerse de acuerdo a la NIC 16, es decir como componentes separados.

RODRIGO ANTONIO AGUDELO ZAPATA

Otras consideraciones de la norma:

Las propiedades de inversión no se deprecian

Las propiedades de inversión, generan flujos de caja independientes

RODRIGO ANTONIO AGUDELO ZAPATA

RODRIGO ANTONIO AGUDELO ZAPATA