NIC 16 PROPIEDADES, PLANTA Y EQUIPOde+NIIF+-+Primera... · NIC 16 PROPIEDADES, PLANTA Y EQUIPO...

125

NIC 16 PROPIEDADES, PLANTA Y EQUIPO Nicolás Canevaro Bocanegra www.InstitutodeNIIF.com

Transcript of NIC 16 PROPIEDADES, PLANTA Y EQUIPOde+NIIF+-+Primera... · NIC 16 PROPIEDADES, PLANTA Y EQUIPO...

NIC 16 PROPIEDADES,

PLANTA Y EQUIPO

Nicolás Canevaro Bocanegra www.InstitutodeNIIF.com

Definiciones

Los Inmuebles, Maquinaria y Equipo son:

Activos Tangibles que:

a) Posee una empresa para su uso en la

producción o suministros de bienes y

servicios, para ser alquilados o para fines

administrativos; y

b) Se espera que sean usados durante más de

un periodo.

www.InstitutodeNIIF.com

Criterios de Reconocimiento

Control del bien

Probabilidad que los beneficios

económicos fluyan a la empresa

Fiabilidad en la medición del costo

www.InstitutodeNIIF.com

Criterios de reconocimiento

ᴥ Porción significativa de de los activos totales.

ᴥ No se precisa valor mínimo para su

reconocimiento (juicio profesional).

ᴥ Valuación adecuada de Compra o

Construcción.

ᴥ Partidas pequeñas y repuestos y equipo

auxiliar sólo pueden ser utilizados con

relación a un elemento de IME.

ᴥ Adquisición por Razones Especiales:

seguridad, ambientales.

www.InstitutodeNIIF.com

Ejemplo

La empresa XXY SRL adquirió una máquina

destinada a la impresión industrial. Esta ha sido

importada y será transportada desde el puerto

a la fábrica por un contingente de vehículos

pesados debido a su gran tamaño y peso. El

activo se instalará en la fábrica existente tras el

desmantelamiento y la eliminación de la vieja

prensa, que ahora se encuentra obsoleta.

Determinar si los siguientes egresos pueden

incorporarse al valor de compra facturado y si

se incluyen o no en el reconocimiento inicial del

costo del activo:

www.InstitutodeNIIF.com

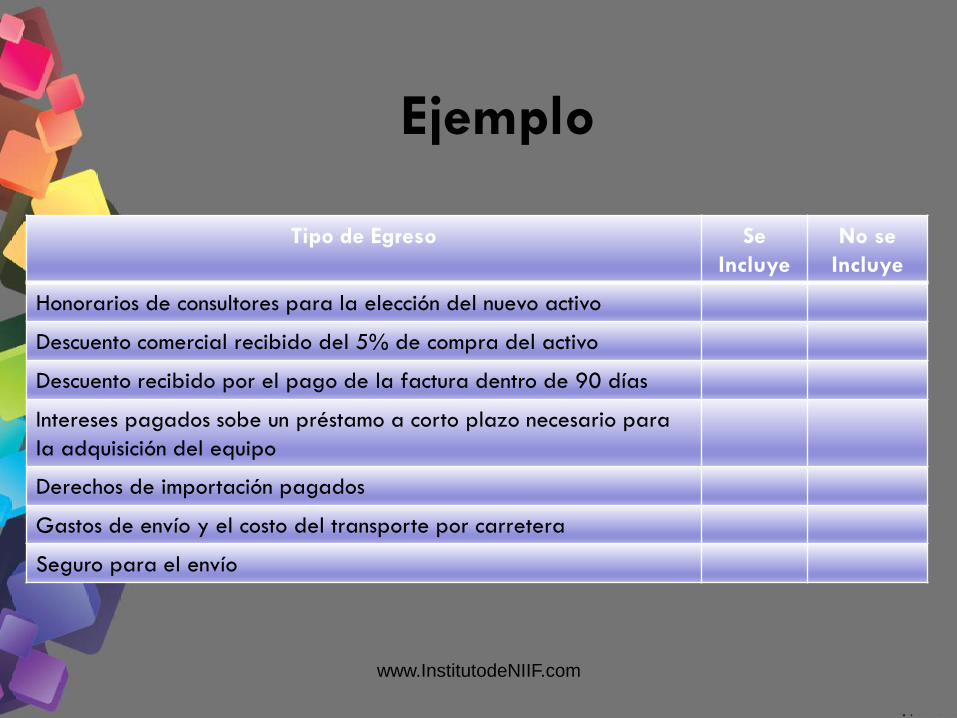

Ejemplo

Tipo de Egreso Se

Incluye

No se

Incluye

Honorarios de consultores para la elección del nuevo activo

Descuento comercial recibido del 5% de compra del activo

Descuento recibido por el pago de la factura dentro de 90 días

Intereses pagados sobe un préstamo a corto plazo necesario para

la adquisición del equipo

Derechos de importación pagados

Gastos de envío y el costo del transporte por carretera

Seguro para el envío

www.InstitutodeNIIF.com

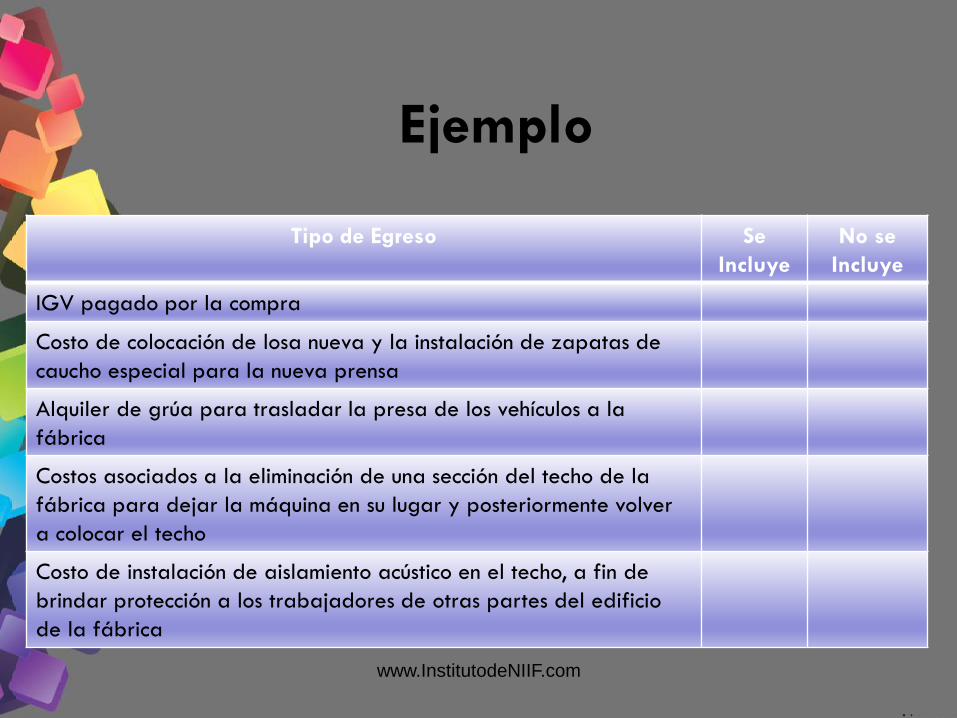

Ejemplo

Tipo de Egreso Se

Incluye

No se

Incluye

IGV pagado por la compra

Costo de colocación de losa nueva y la instalación de zapatas de

caucho especial para la nueva prensa

Alquiler de grúa para trasladar la presa de los vehículos a la

fábrica

Costos asociados a la eliminación de una sección del techo de la

fábrica para dejar la máquina en su lugar y posteriormente volver

a colocar el techo

Costo de instalación de aislamiento acústico en el techo, a fin de

brindar protección a los trabajadores de otras partes del edificio

de la fábrica

www.InstitutodeNIIF.com

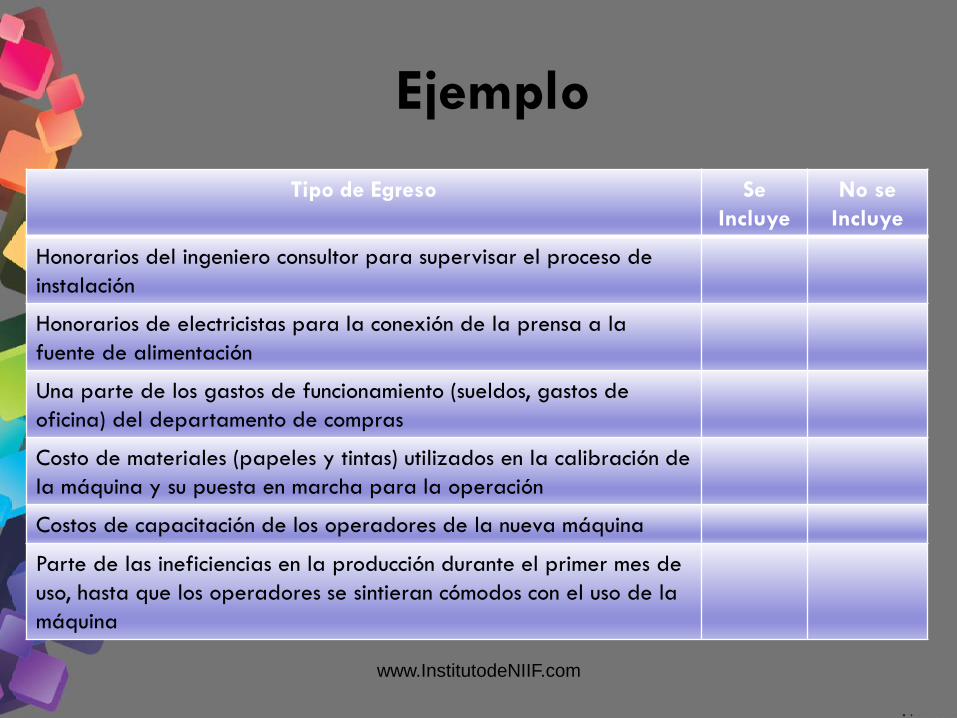

Ejemplo

Tipo de Egreso Se

Incluye

No se

Incluye

Honorarios del ingeniero consultor para supervisar el proceso de

instalación

Honorarios de electricistas para la conexión de la prensa a la

fuente de alimentación

Una parte de los gastos de funcionamiento (sueldos, gastos de

oficina) del departamento de compras

Costo de materiales (papeles y tintas) utilizados en la calibración de

la máquina y su puesta en marcha para la operación

Costos de capacitación de los operadores de la nueva máquina

Parte de las ineficiencias en la producción durante el primer mes de

uso, hasta que los operadores se sintieran cómodos con el uso de la

máquina

www.InstitutodeNIIF.com

Medición posterior al

reconocimiento

• Modelo de Costo:

Costo – Deterioro – Depreciación acumulado acumulada

• Modelo de Revaluación: Valor - Depreciación revaluado acumulada

www.InstitutodeNIIF.com

Medición posterior al

reconocimiento

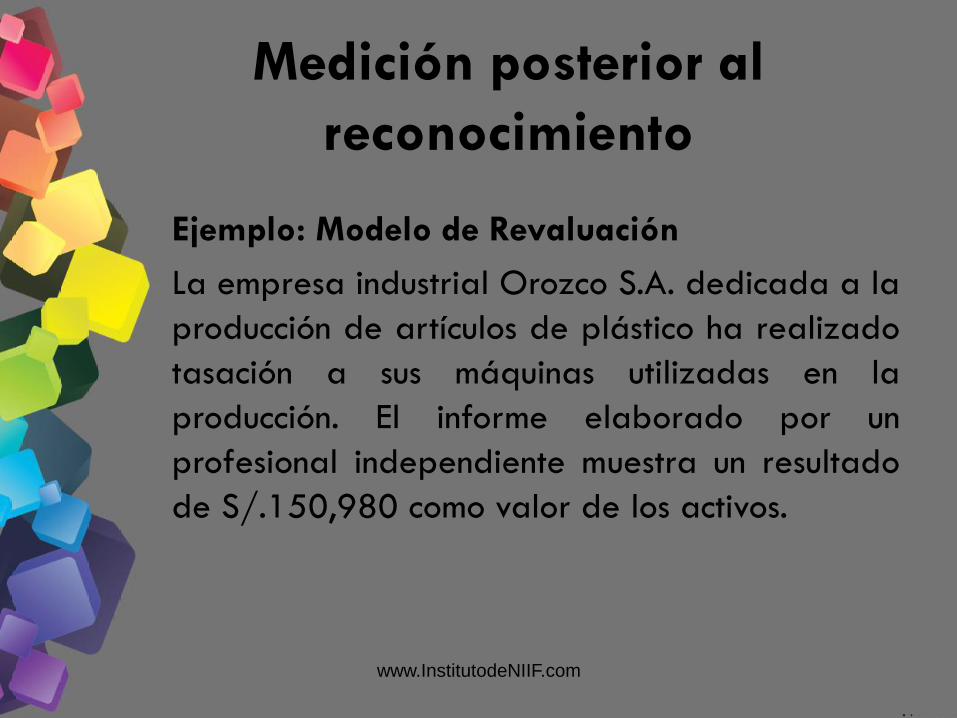

Ejemplo: Modelo de Revaluación

La empresa industrial Orozco S.A. dedicada a la

producción de artículos de plástico ha realizado

tasación a sus máquinas utilizadas en la

producción. El informe elaborado por un

profesional independiente muestra un resultado

de S/.150,980 como valor de los activos.

www.InstitutodeNIIF.com

Medición posterior al

reconocimiento

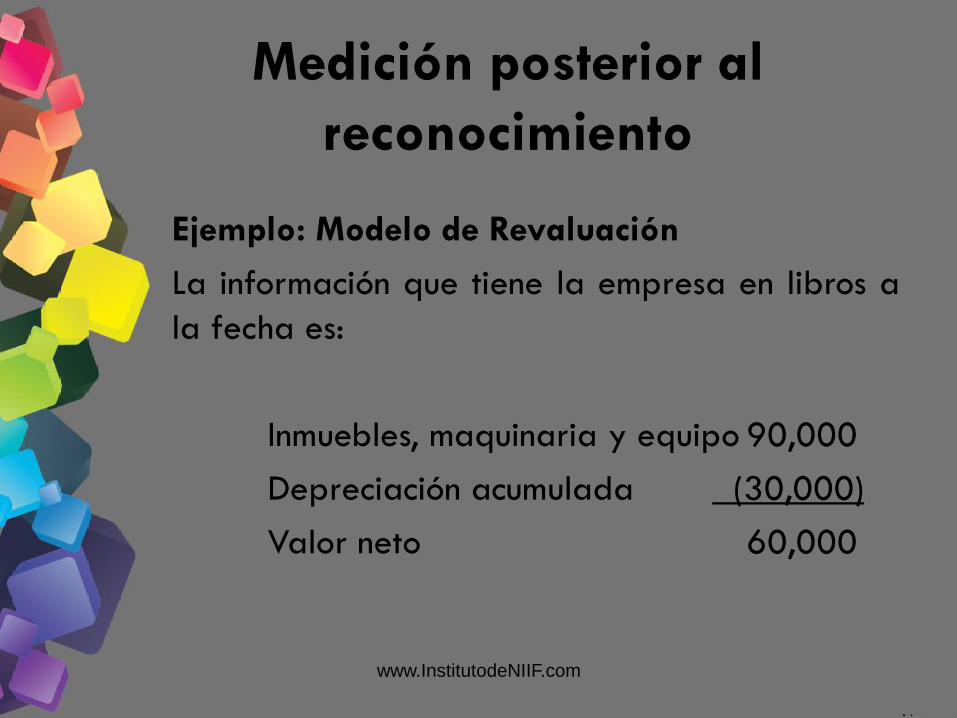

Ejemplo: Modelo de Revaluación

La información que tiene la empresa en libros a

la fecha es:

Inmuebles, maquinaria y equipo 90,000

Depreciación acumulada (30,000)

Valor neto 60,000

www.InstitutodeNIIF.com

Medición posterior al

reconocimiento

Ejemplo: Modelo de Revaluación

La revaluación de un activo puede reconocerse

de cualquiera de las siguiente maneras:

a)Re – expresión de la depreciación

b)Eliminación de la depreciación

www.InstitutodeNIIF.com

Medición posterior al

reconocimiento

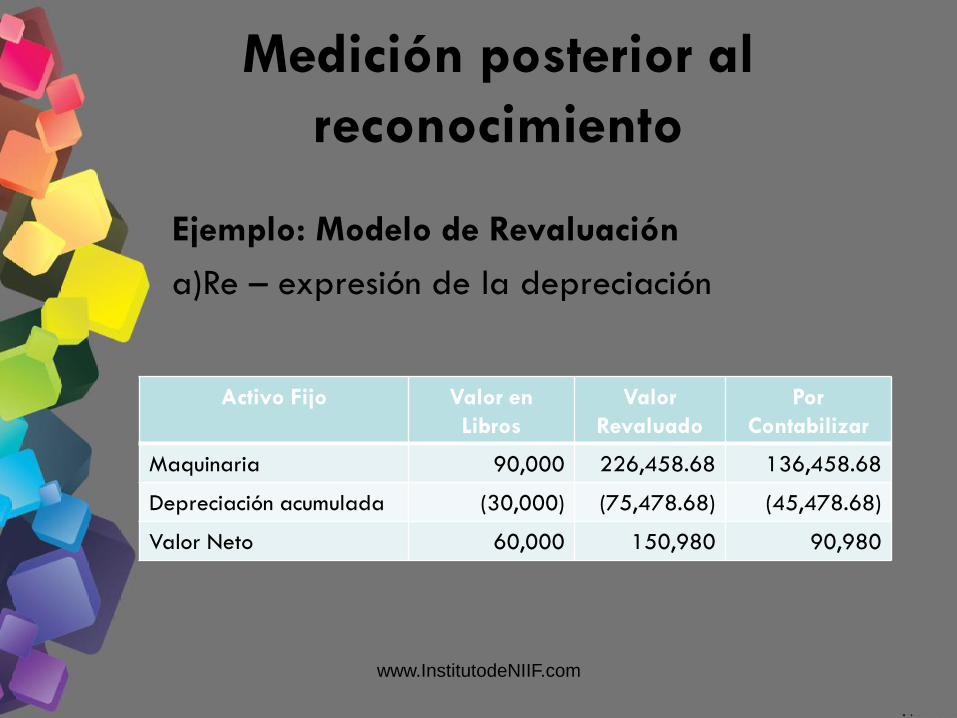

Ejemplo: Modelo de Revaluación

a)Re – expresión de la depreciación

Activo Fijo Valor en

Libros

Valor

Revaluado

Por

Contabilizar

Maquinaria 90,000 226,458.68 136,458.68

Depreciación acumulada (30,000) (75,478.68) (45,478.68)

Valor Neto 60,000 150,980 90,980

www.InstitutodeNIIF.com

Medición posterior al

reconocimiento Ejemplo: Modelo de Revaluación

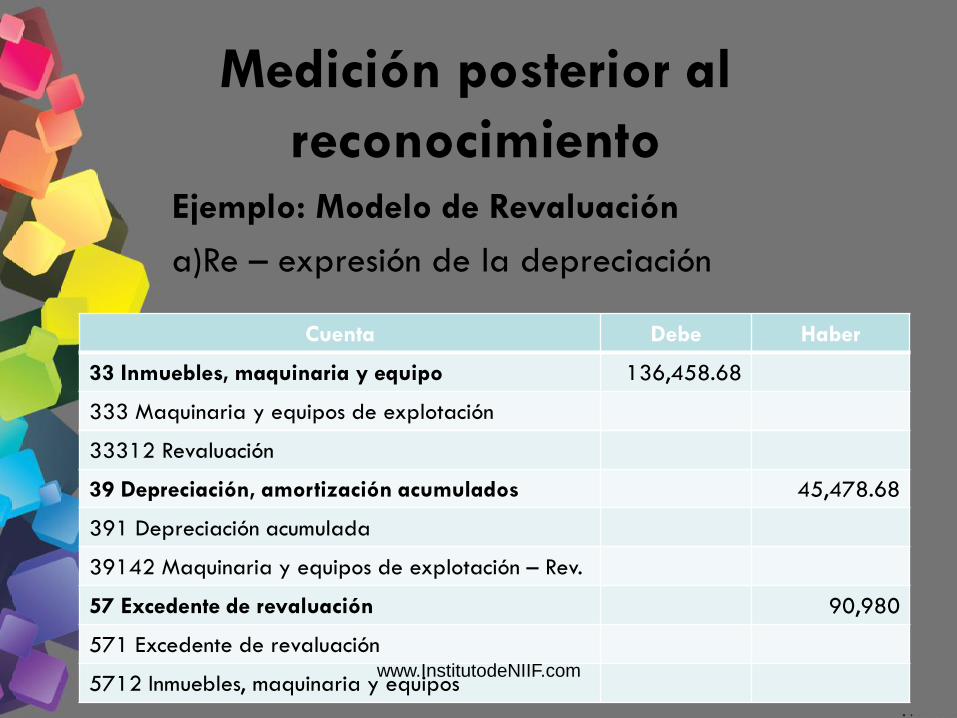

a)Re – expresión de la depreciación

Cuenta Debe Haber

33 Inmuebles, maquinaria y equipo 136,458.68

333 Maquinaria y equipos de explotación

33312 Revaluación

39 Depreciación, amortización acumulados 45,478.68

391 Depreciación acumulada

39142 Maquinaria y equipos de explotación – Rev.

57 Excedente de revaluación 90,980

571 Excedente de revaluación

5712 Inmuebles, maquinaria y equipos www.InstitutodeNIIF.com

Medición posterior al

reconocimiento Ejemplo: Modelo de Revaluación

a)Re – expresión de la depreciación

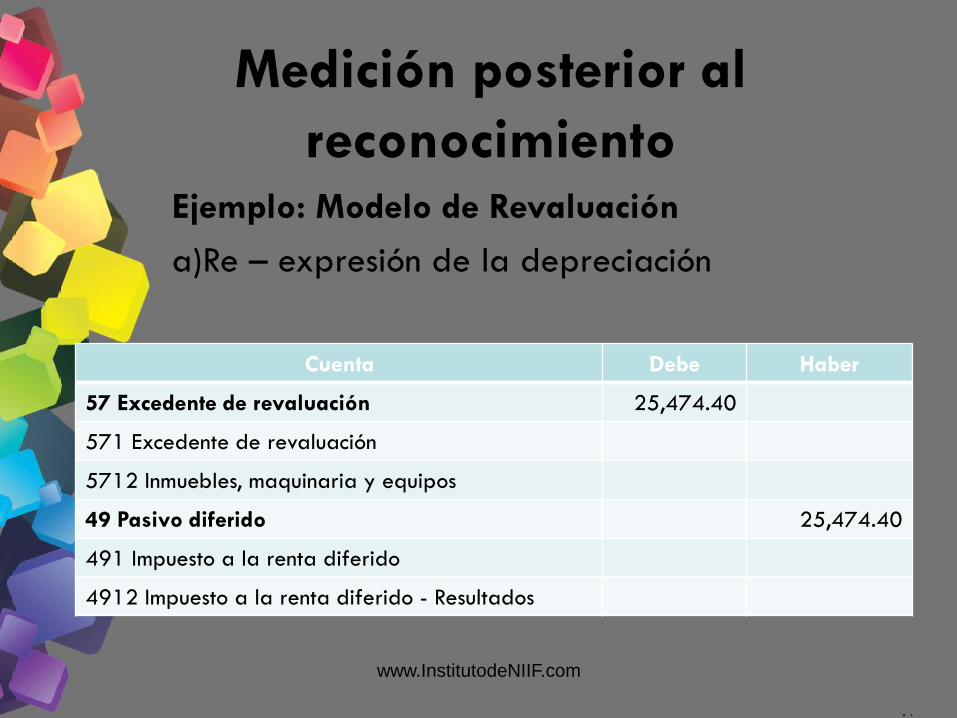

Cuenta Debe Haber

57 Excedente de revaluación 25,474.40

571 Excedente de revaluación

5712 Inmuebles, maquinaria y equipos

49 Pasivo diferido 25,474.40

491 Impuesto a la renta diferido

4912 Impuesto a la renta diferido - Resultados

www.InstitutodeNIIF.com

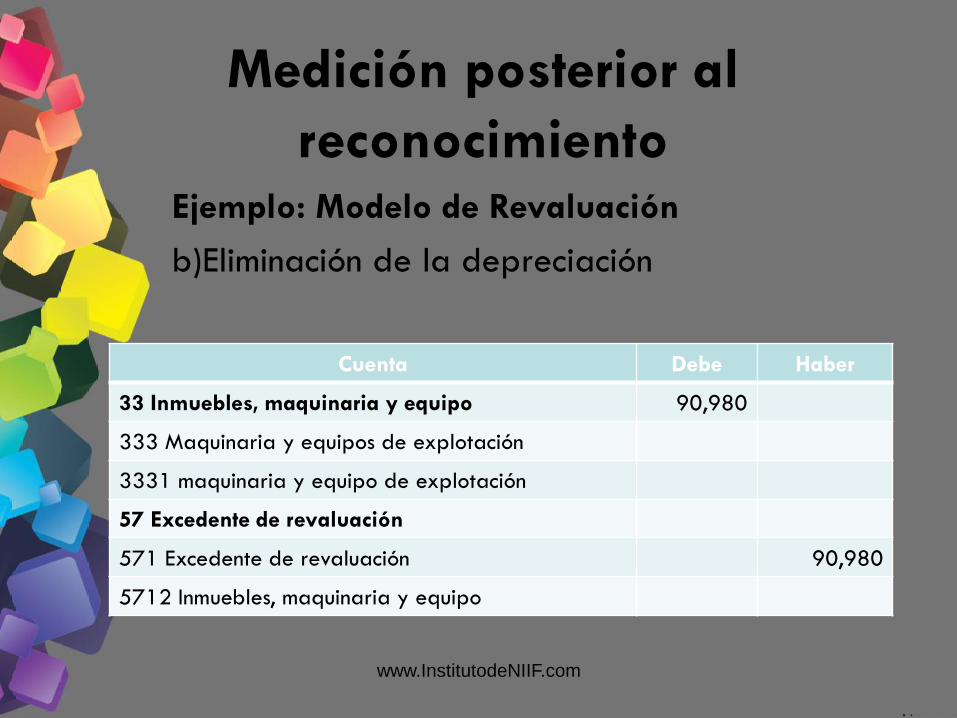

Medición posterior al

reconocimiento Ejemplo: Modelo de Revaluación

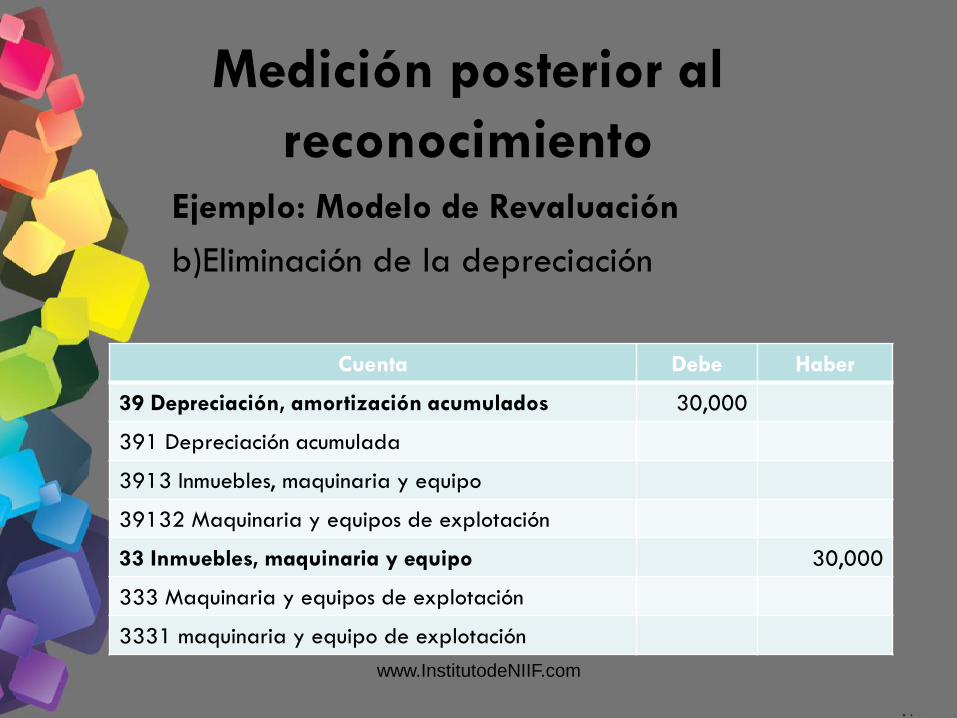

b)Eliminación de la depreciación

Cuenta Debe Haber

39 Depreciación, amortización acumulados 30,000

391 Depreciación acumulada

3913 Inmuebles, maquinaria y equipo

39132 Maquinaria y equipos de explotación

33 Inmuebles, maquinaria y equipo 30,000

333 Maquinaria y equipos de explotación

3331 maquinaria y equipo de explotación

www.InstitutodeNIIF.com

Medición posterior al

reconocimiento Ejemplo: Modelo de Revaluación

b)Eliminación de la depreciación

Cuenta Debe Haber

33 Inmuebles, maquinaria y equipo 90,980

333 Maquinaria y equipos de explotación

3331 maquinaria y equipo de explotación

57 Excedente de revaluación

571 Excedente de revaluación 90,980

5712 Inmuebles, maquinaria y equipo

www.InstitutodeNIIF.com

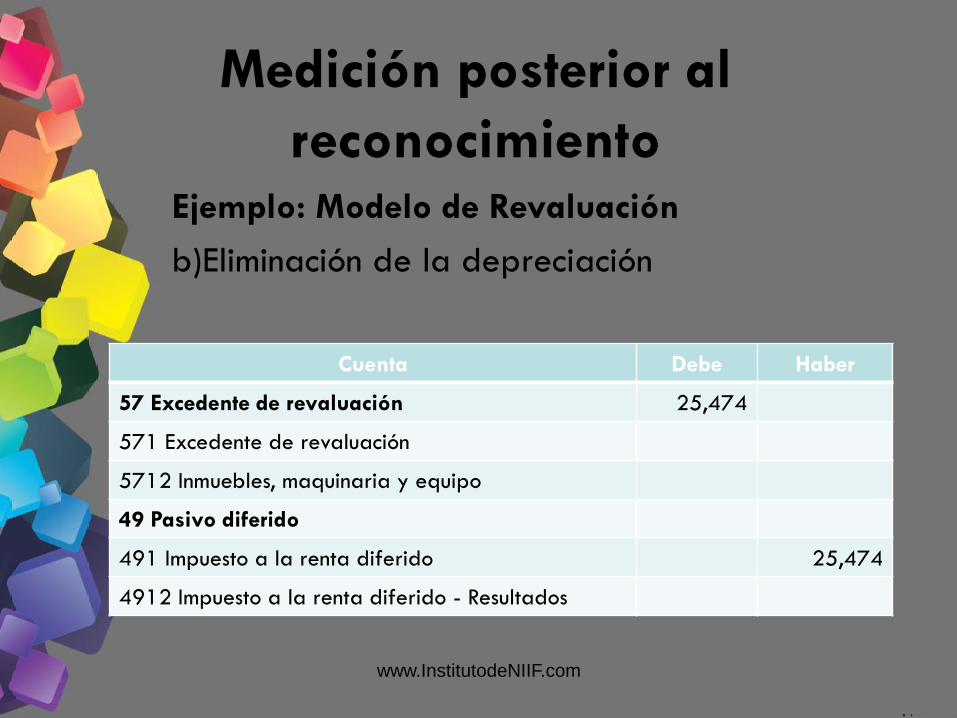

Medición posterior al

reconocimiento Ejemplo: Modelo de Revaluación

b)Eliminación de la depreciación

Cuenta Debe Haber

57 Excedente de revaluación 25,474

571 Excedente de revaluación

5712 Inmuebles, maquinaria y equipo

49 Pasivo diferido

491 Impuesto a la renta diferido 25,474

4912 Impuesto a la renta diferido - Resultados

www.InstitutodeNIIF.com

Costo Reestructurado vs.

Costo Atribuido

Si se decide continuar con el costo, se debe

revisar el valor desde la fecha de adquisición o

construcción, incluyendo las adiciones o mejoras.

Se debe responder algunas preguntas con

sustento respecto de:

ᴥ Los montos originales, ¿i todos representaban

costos o gastos?

ᴥ ¿Se consideraron los costos por préstamos?

ᴥ Se consideró el desmantelamiento o cierre?

www.InstitutodeNIIF.com

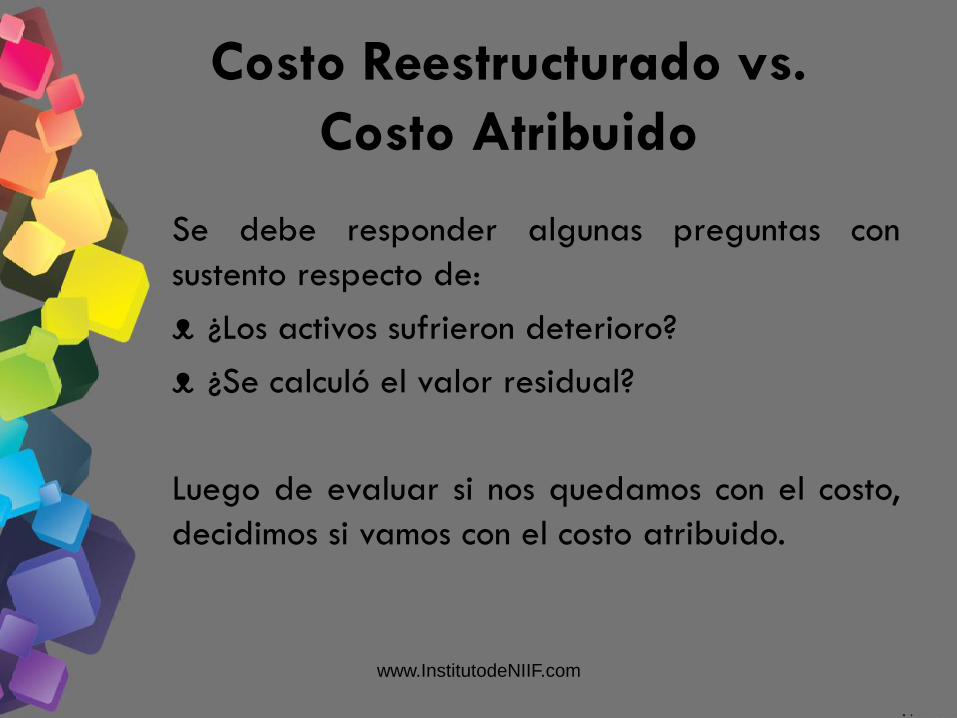

Costo Reestructurado vs.

Costo Atribuido

Se debe responder algunas preguntas con

sustento respecto de:

ᴥ ¿Los activos sufrieron deterioro?

ᴥ ¿Se calculó el valor residual?

Luego de evaluar si nos quedamos con el costo,

decidimos si vamos con el costo atribuido.

www.InstitutodeNIIF.com

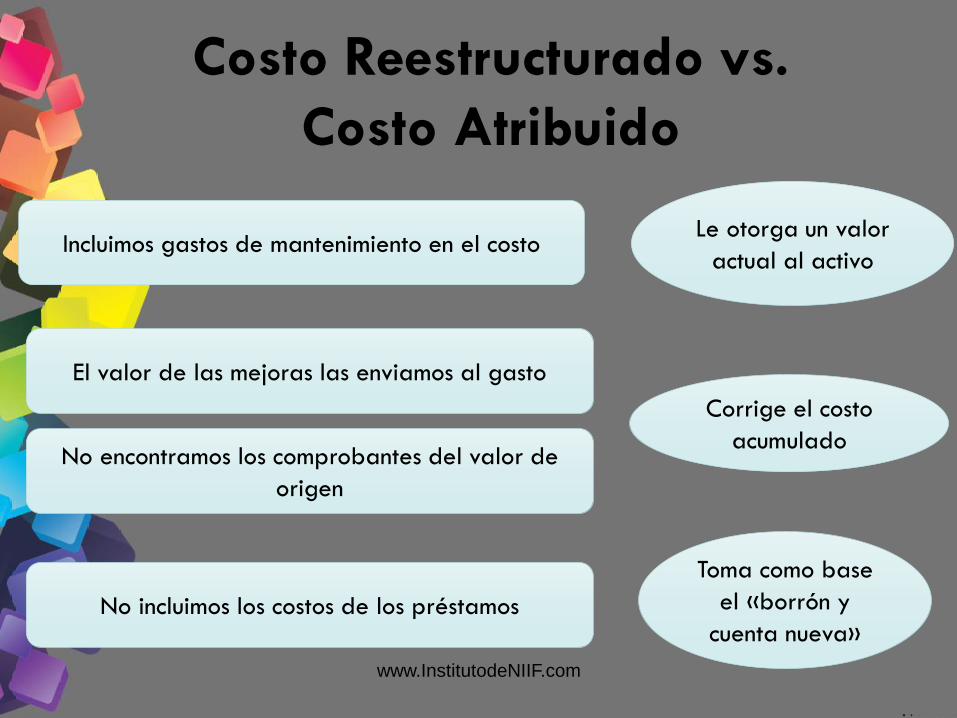

Costo Reestructurado vs.

Costo Atribuido

Incluimos gastos de mantenimiento en el costo

El valor de las mejoras las enviamos al gasto

No encontramos los comprobantes del valor de

origen

No incluimos los costos de los préstamos

Le otorga un valor

actual al activo

Corrige el costo

acumulado

Toma como base

el «borrón y

cuenta nueva»

www.InstitutodeNIIF.com

Componentes del Costo

a) Valor de adquisición, aranceles, impuestos

indirectos no recuperables que recaigan

sobre la adquisición, deducidos descuentos.

b) Todos los costos directamente relacionados

con la ubicación del activo en el lugar y en

las condiciones necesarias para que puedan

operar de la forma prevista por la gerencia.

c) La estimación inicial de los costos de

desmantelamiento o retiro del elemento; así

como la rehabilitación del lugar sobre el que

se asienta cuando constituyan obligaciones. www.InstitutodeNIIF.com

Costos directamente

relacionados a) Beneficios a los trabajadores (NIC 19)

directamente vinculados con la construcción o

adquisición de un elemento de PPE.

b) Emplazamiento físico.

c) Entrega inicial y los de manipulación y

transporte portuario.

d) Instalación y montaje.

e) Puesta en marcha, deducidos los importes

netos producidos.

f) Honorarios profesionales. www.InstitutodeNIIF.com

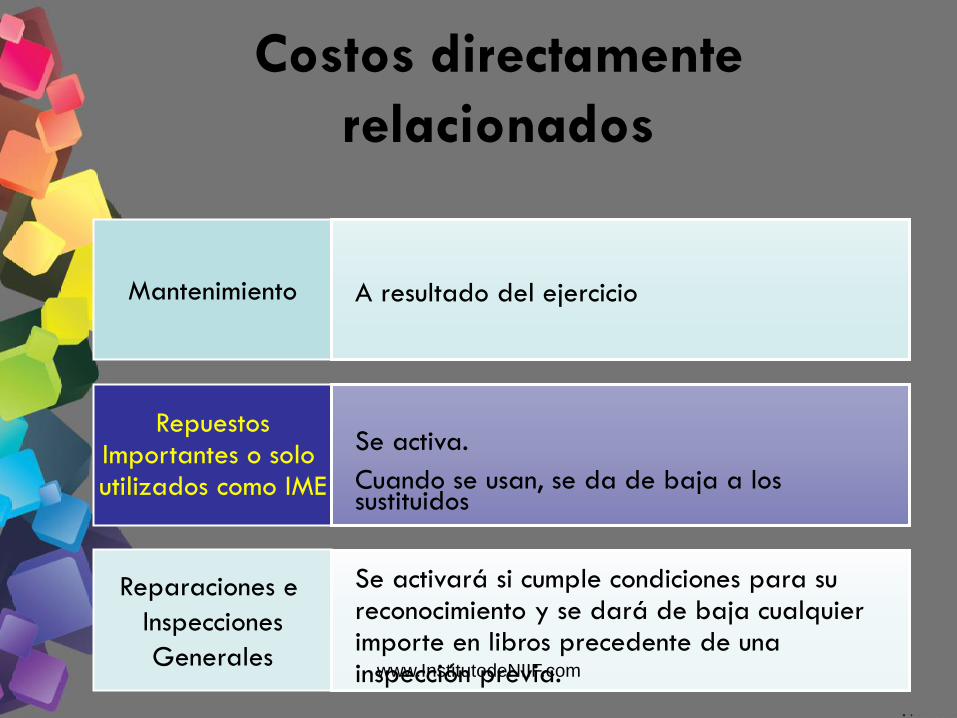

Costos directamente

relacionados

Mantenimiento

Repuestos Importantes o solo utilizados como IME

Reparaciones e

Inspecciones

Generales

A resultado del ejercicio

Se activa.

Cuando se usan, se da de baja a los sustituidos

Se activará si cumple condiciones para su reconocimiento y se dará de baja cualquier importe en libros precedente de una inspección previa. www.InstitutodeNIIF.com

Costos posteriores

ᴥ Los costos posteriores a la adquisición se

reconocen como elemento de PPE solo si se

cumplen con los criterios de reconocimiento de

la NIC 16. En consecuencia, los costos del

servicio rutinario no se reconocen en el activo.

Por el contrario, se reconocen en resultados

conforme se incurren.

ᴥ Las mejoras, desembolsos que dan lugar a un

mejor rendimiento o ahorro de gastos del

activo, se integran al costo y se depreciará en

la vida útil restante del bien.

www.InstitutodeNIIF.com

Costos posteriores

ᴥ Los costos del servicio rutinario incluyen costos

de mano de obra, consumibles y repuestos

menores. Estos costos corresponden a gastos

de reparación y mantenimiento.

ᴥ Un overhaul (mantenimiento mayor) se lleva a

una clase distinta de activo. Si su duración es

mayor a un año, se depreciará en el tiempo

del consumo del beneficio. No forma parte

del valor del activo ni se deprecia.

www.InstitutodeNIIF.com

Costos posteriores - Ejemplo

La empresa ZZZ SAC ha llevado a cabo algunas

obras en varios equipos de su planta de

ingeniería y lo contrata a usted para determinar

si los costos de las mejoras deben ser

incorporadas al valor contable actual de los

activos:

1)El costo de reparación anual de una máquina

para mantener el nivel de rendimiento

originalmente previsto de la máquina para los

próximos 12 meses.

www.InstitutodeNIIF.com

Costos posteriores - Ejemplo

2) El costo de reparación de una máquina, que fue

dañada por los servicios de emergencia al intentar

sacar el brazo de un trabajador atrapado en la

prensa.

3) Modificaciones a un torno que sustituirá al actual

sistema de refrigeración por agua con un sistema

a base de aceite, extendiendo así la vida del

torno por un periodo de dos años.

4) Modificaciones en una máquina de corte, que

aumentará su tasa de producción, de 500 a 560

por turno.

www.InstitutodeNIIF.com

Costos posteriores - Ejemplo

5) La mejora de una máquina de corte con un

nuevo Software que mejorará la precisión de

su medición y tolerancias de corte por un

número de micras, aumentando así la calidad

de producción.

6) Modificaciones de una línea de producción que

permitirá la alimentación automática de una

máquina a la siguiente en el proceso de

producción, eliminando la necesidad de carga

manual de la segunda máquina.

www.InstitutodeNIIF.com

Costos posteriores - Ejemplo

Solución:

1)No. Esto no puede ser capitalizado como

desembolsos posteriores.

2)Sí. Una pérdida por deterioro debería

reconocerse por los daños sufridos y cualquier

pago del seguro recibido por concepto de

indemnización corresponde a un ingreso.

3)Sí. Estas modificaciones deben ser incorporadas

al valor de los activos.

www.InstitutodeNIIF.com

Costos posteriores - Ejemplo

Solución:

4)Sí, estos costos deben ser capitalizados.

5)Sí.

6)Sí, procede la capitalización de estos costos.

www.InstitutodeNIIF.com

¿Componetización o

Descomponetizacion?

Determinación de la Unidad Generadora de Efectivo (UGE)

(a) ¿Puede existir una solo UGE?

(b) ¿La UGE es un solo bien o activo, o un grupo de activos?

(c) ¿La UGE puede tener varios componentes?

www.InstitutodeNIIF.com

Descomponetización

La desagregación es la separación de un activo entre sus

componentes significativos.

• La NIC 16 requiere que cada parte de un elemento de

PPE que tenga costo significativo (de importancia

relativa) en relación con el costo total del elemento, se

deprecie por separado. Esto no significa necesariamente

que estos componentes significativos tengan distintas

vidas útiles o que brinden un patrón distinto de beneficios

que los que brinda el activo principal a la compañía. Sin

embargo, casi siempre este será el caso y entonces

diferentes vidas útiles o diferentes tasas de depreciación

o métodos se usarán para los componentes significativos.

www.InstitutodeNIIF.com

Descomponetización

• Cuando un elemento de PPE contenga componentes

individualmente significativos para los que sea apropiado

aplicar métodos o tasas de depreciación diferentes, cada

componente se registrará por separado. Un elemento de

propiedades, planta y equipo, se separará en partes

(“componentes”) y cada componente se depreciará por

separado cuando su costo represente una porción

significativa del total del costo del elemento.

www.InstitutodeNIIF.com

¿Componetización o

Descomponetizacion?

UGE

Componente

1 Componente

2

Componente

3

Parte

1

Parte

2

Parte

3

Parte

1

Parte

2

Parte

3

Parte

1

Parte

2

Parte

3

www.InstitutodeNIIF.com

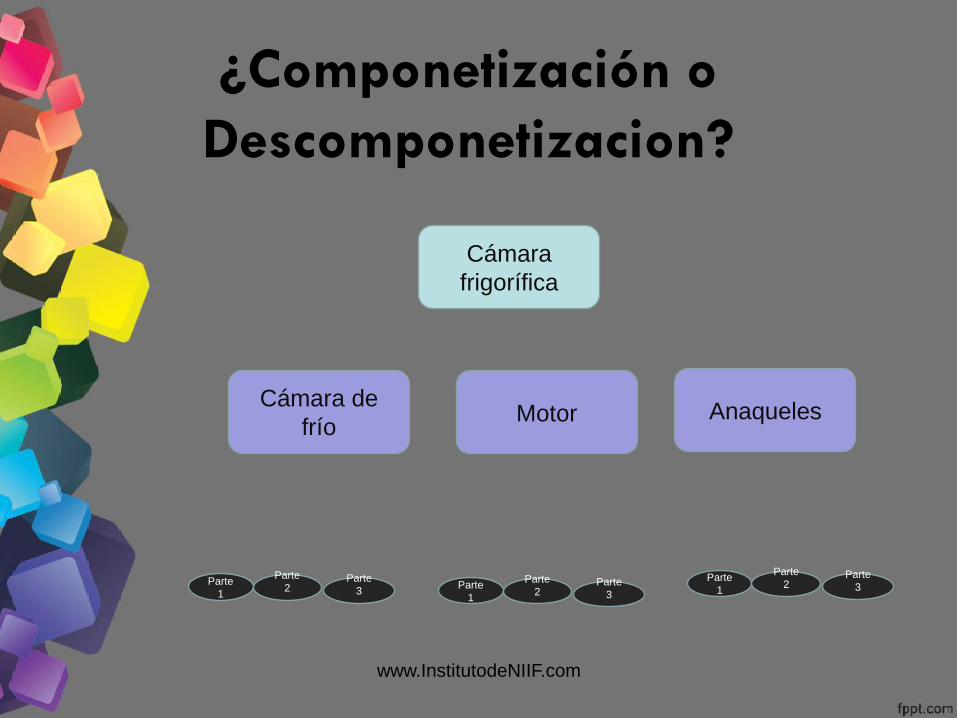

¿Componetización o

Descomponetizacion?

Cámara

frigorífica

Cámara de

frío Motor Anaqueles

Parte

1

Parte

2

Parte

3

Parte

1

Parte

2

Parte

3

Parte

1

Parte

2

Parte

3

www.InstitutodeNIIF.com

Descomponetización

• Un componente significativo de un elemento de PPE

puede tener una vida útil y un método de depreciación

que coincidan con la vida y el método utilizados para

otra parte significativa del mismo elemento. De

presentarse esta situación, ambas partes se podrían

agrupar para determinar el cargo por depreciación.

www.InstitutodeNIIF.com

Descomponetización

• En la medida que la empresa deprecie en forma

separada algunas partes de un elemento de PPE

también depreciará de forma separada el resto del

elemento. El resto estará integrado por la partes del

elemento que individualmente no son significativas. La

empresa aplicará para cada componente, el método

de depreciación que mejor refleje el patrón de

consumo de sus beneficios económicos.

www.InstitutodeNIIF.com

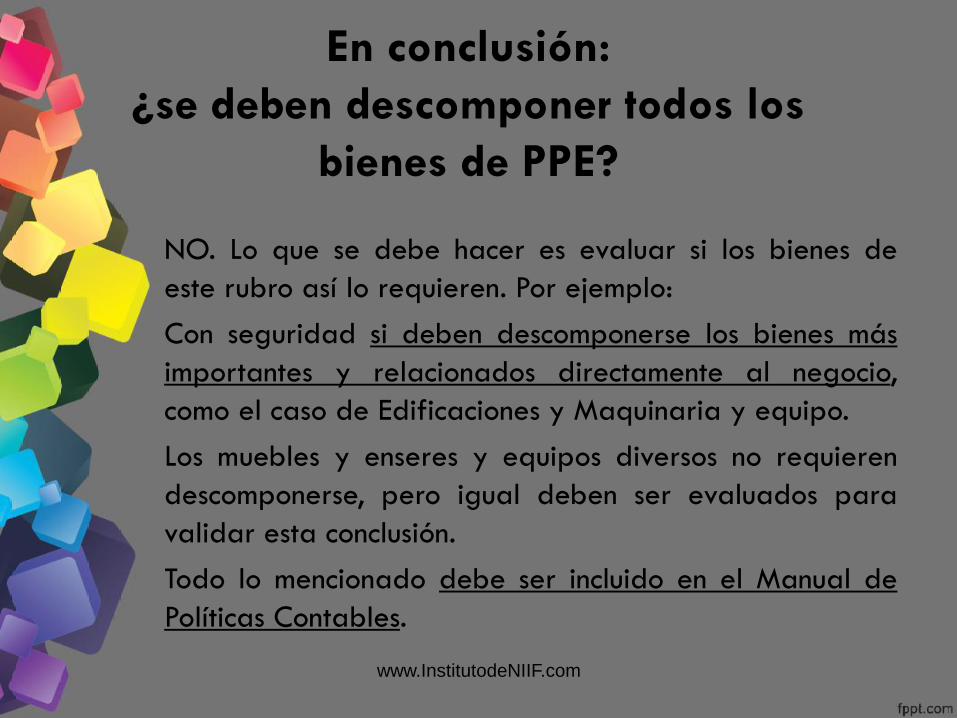

En conclusión:

¿se deben descomponer todos los

bienes de PPE?

NO. Lo que se debe hacer es evaluar si los bienes de

este rubro así lo requieren. Por ejemplo:

Con seguridad si deben descomponerse los bienes más

importantes y relacionados directamente al negocio,

como el caso de Edificaciones y Maquinaria y equipo.

Los muebles y enseres y equipos diversos no requieren

descomponerse, pero igual deben ser evaluados para

validar esta conclusión.

Todo lo mencionado debe ser incluido en el Manual de

Políticas Contables.

www.InstitutodeNIIF.com

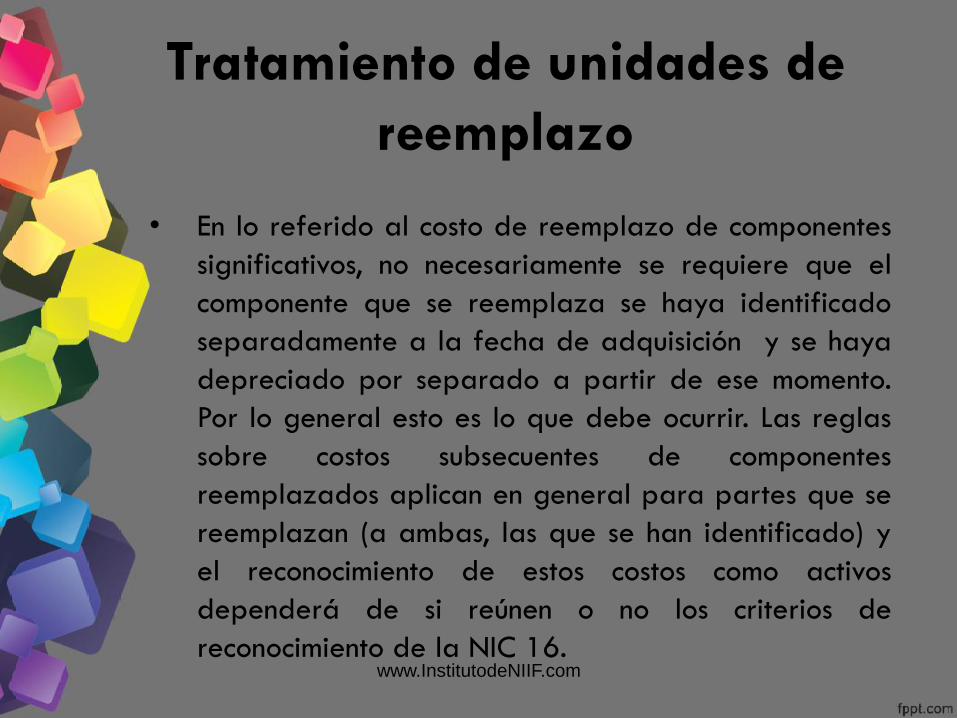

Tratamiento de unidades de

reemplazo

• En lo referido al costo de reemplazo de componentes

significativos, no necesariamente se requiere que el

componente que se reemplaza se haya identificado

separadamente a la fecha de adquisición y se haya

depreciado por separado a partir de ese momento.

Por lo general esto es lo que debe ocurrir. Las reglas

sobre costos subsecuentes de componentes

reemplazados aplican en general para partes que se

reemplazan (a ambas, las que se han identificado) y

el reconocimiento de estos costos como activos

dependerá de si reúnen o no los criterios de

reconocimiento de la NIC 16. www.InstitutodeNIIF.com

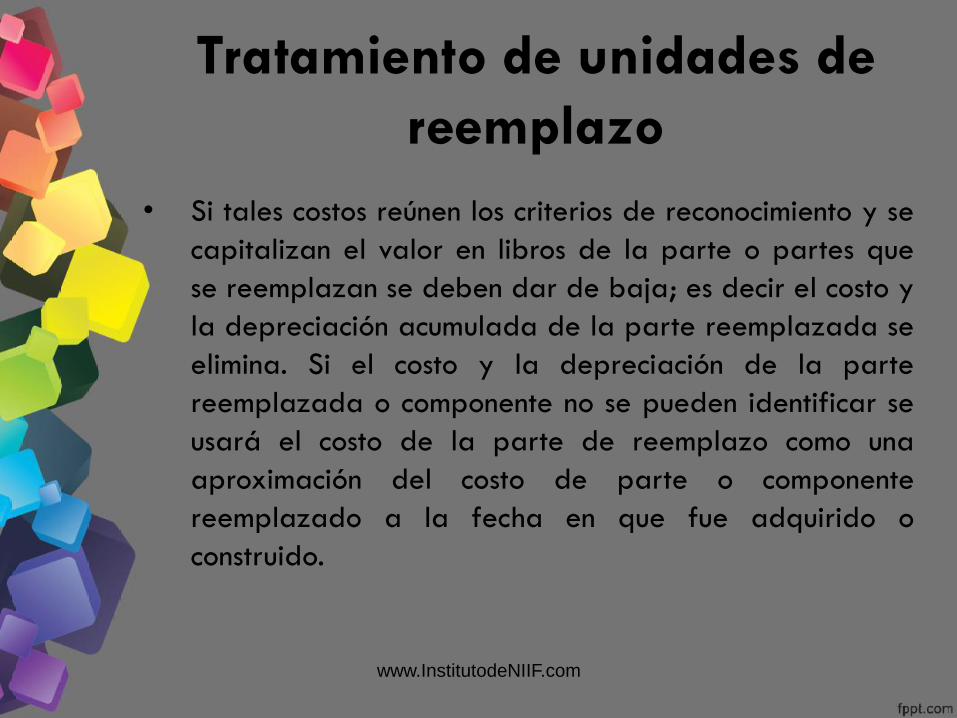

Tratamiento de unidades de

reemplazo

• Si tales costos reúnen los criterios de reconocimiento y se

capitalizan el valor en libros de la parte o partes que

se reemplazan se deben dar de baja; es decir el costo y

la depreciación acumulada de la parte reemplazada se

elimina. Si el costo y la depreciación de la parte

reemplazada o componente no se pueden identificar se

usará el costo de la parte de reemplazo como una

aproximación del costo de parte o componente

reemplazado a la fecha en que fue adquirido o

construido.

www.InstitutodeNIIF.com

Ejemplo

Reemplazo y depreciación de activos fijos de vida útil

diferente

Enunciado: la compañía de transporte aéreo Alitas del Perú

adquiere un avión para pasajeros en S/5,000,000, del cual

parte importante de su estructura básica corresponde a las

turbinas, cuyo valor equivale al 30% de la inversión total,

que debe ser reemplazado cada cinco años. Los ingenieros

han estimado para el resto del avión una vida útil de diez

años.

Al término del quinto año, la empresa efectúa mantenimiento

mayor (overhaull) del avión y procede con el reemplazo de

las turbinas por un costo de S/ 2,000,000 mas 18% de IGV.

www.InstitutodeNIIF.com

Ejemplo

Reemplazo y depreciación de activos fijos de vida útil

diferente

Enunciado: Asimismo, se pagan honorarios por instalaciones

de turbinas de S/100,000 mas 18% IGV. En opinión de los

técnicos, las nuevas turbinas tendrán una vida útil de cinco

años.

¿Cuál es el tratamiento contable aplicable?

www.InstitutodeNIIF.com

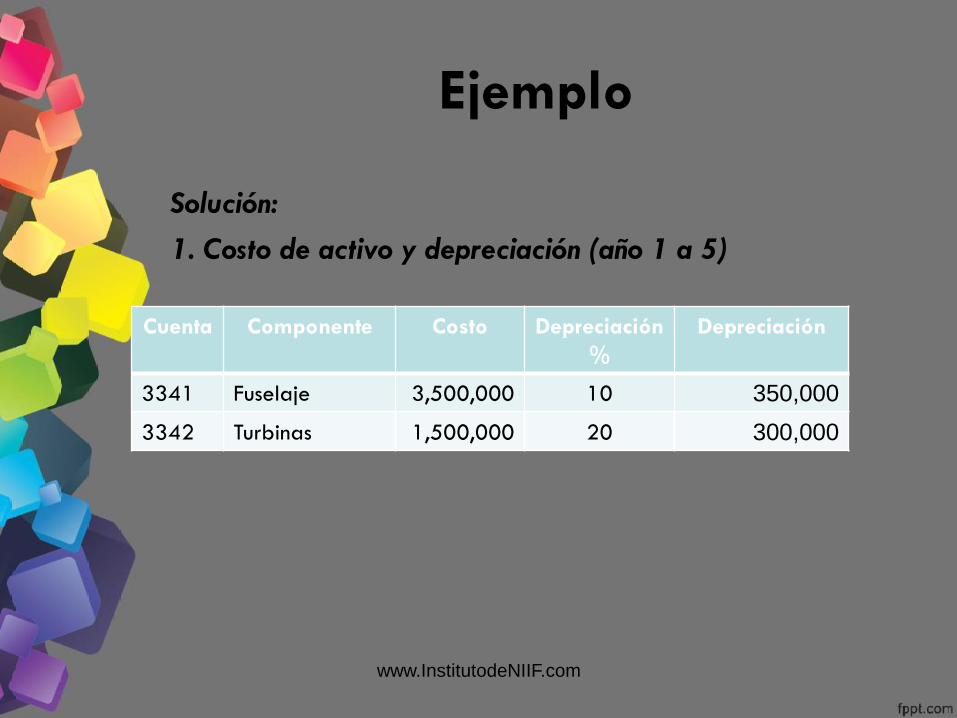

Ejemplo

Solución:

1. Costo de activo y depreciación (año 1 a 5)

Cuenta Componente Costo

Depreciación

%

Depreciación

3341 Fuselaje 3,500,000 10 350,000

3342 Turbinas 1,500,000 20 300,000

www.InstitutodeNIIF.com

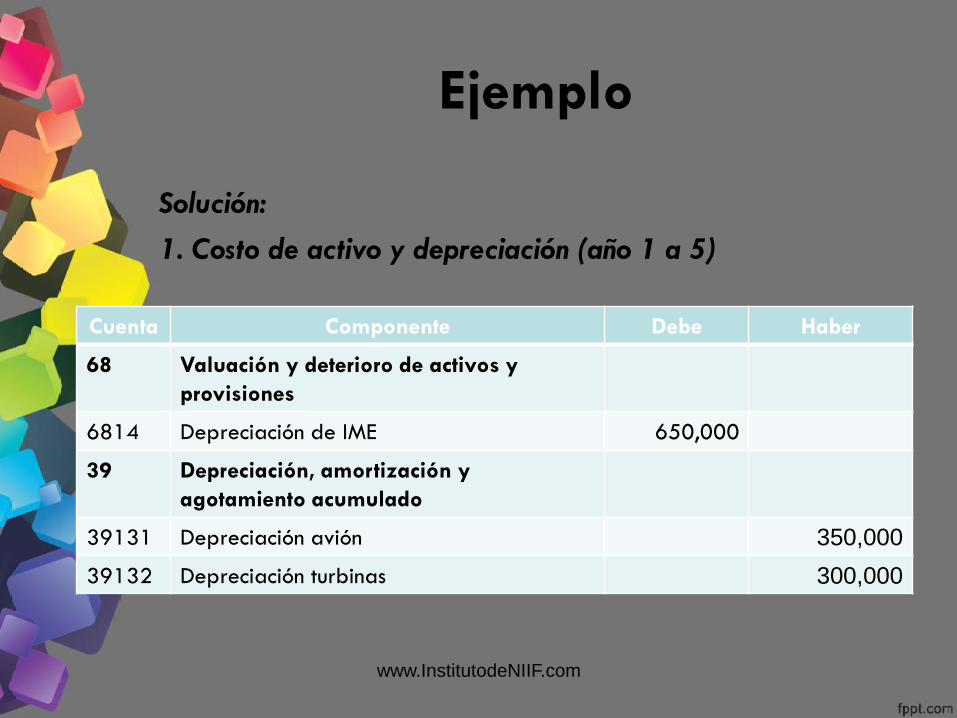

Ejemplo

Solución:

1. Costo de activo y depreciación (año 1 a 5)

Cuenta Componente Debe Haber

68 Valuación y deterioro de activos y

provisiones

6814 Depreciación de IME 650,000

39 Depreciación, amortización y

agotamiento acumulado

39131 Depreciación avión 350,000

39132 Depreciación turbinas 300,000

www.InstitutodeNIIF.com

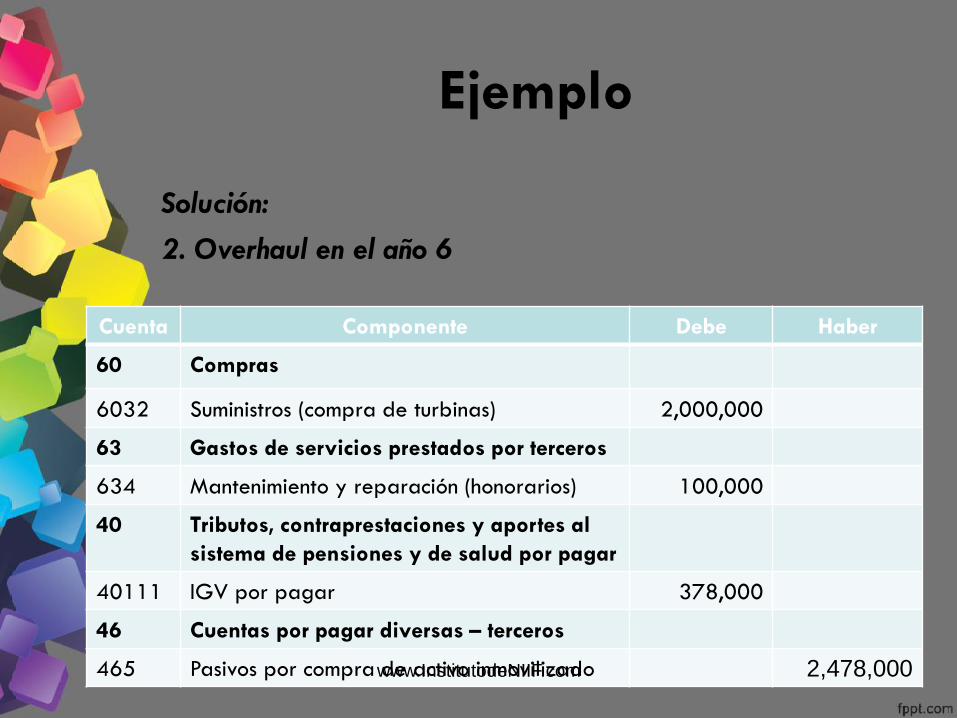

Ejemplo

Solución:

2. Overhaul en el año 6

Cuenta Componente Debe Haber

60 Compras

6032 Suministros (compra de turbinas) 2,000,000

63 Gastos de servicios prestados por terceros

634 Mantenimiento y reparación (honorarios) 100,000

40 Tributos, contraprestaciones y aportes al

sistema de pensiones y de salud por pagar

40111 IGV por pagar 378,000

46 Cuentas por pagar diversas – terceros

465 Pasivos por compra de activo inmovilizado 2,478,000 www.InstitutodeNIIF.com

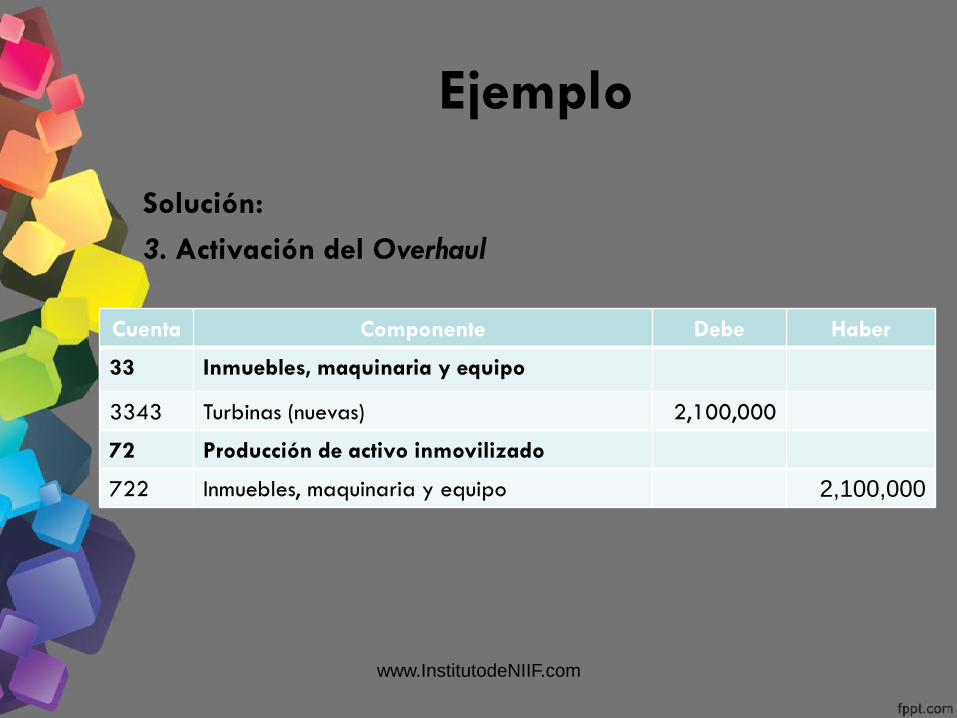

Ejemplo

Solución:

3. Activación del Overhaul

Cuenta Componente Debe Haber

33 Inmuebles, maquinaria y equipo

3343 Turbinas (nuevas) 2,100,000

72 Producción de activo inmovilizado

722 Inmuebles, maquinaria y equipo 2,100,000

www.InstitutodeNIIF.com

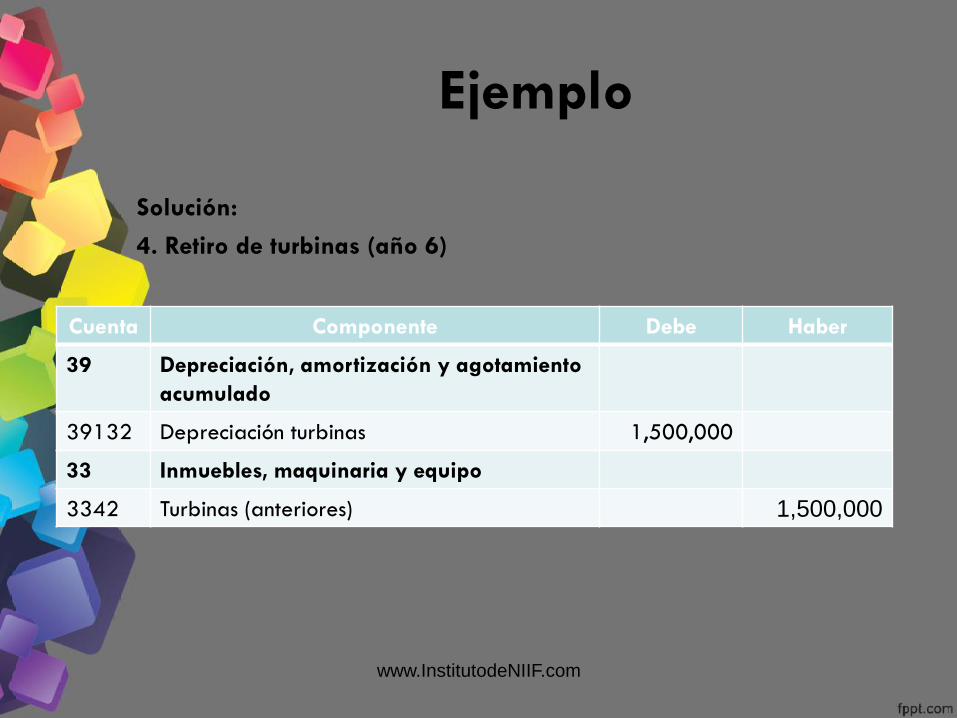

Ejemplo

Solución:

4. Retiro de turbinas (año 6)

Cuenta Componente Debe Haber

39 Depreciación, amortización y agotamiento

acumulado

39132 Depreciación turbinas 1,500,000

33 Inmuebles, maquinaria y equipo

3342 Turbinas (anteriores) 1,500,000

www.InstitutodeNIIF.com

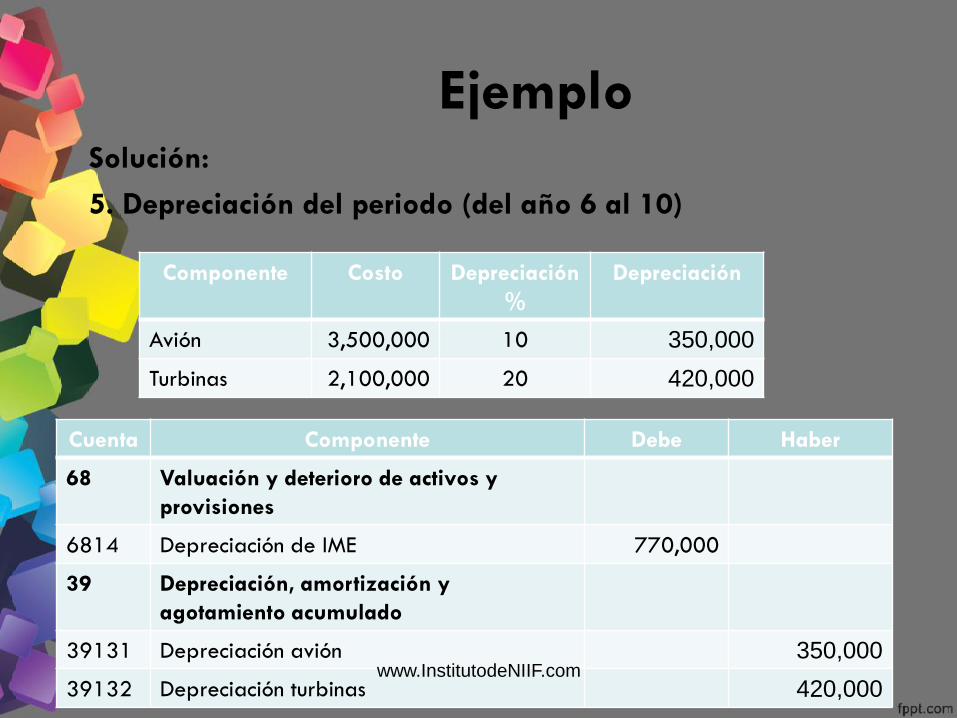

Ejemplo Solución:

5. Depreciación del periodo (del año 6 al 10)

Cuenta Componente Debe Haber

68 Valuación y deterioro de activos y

provisiones

6814 Depreciación de IME 770,000

39 Depreciación, amortización y

agotamiento acumulado

39131 Depreciación avión 350,000

39132 Depreciación turbinas 420,000

Componente Costo

Depreciación

%

Depreciación

Avión 3,500,000 10 350,000

Turbinas 2,100,000 20 420,000

www.InstitutodeNIIF.com

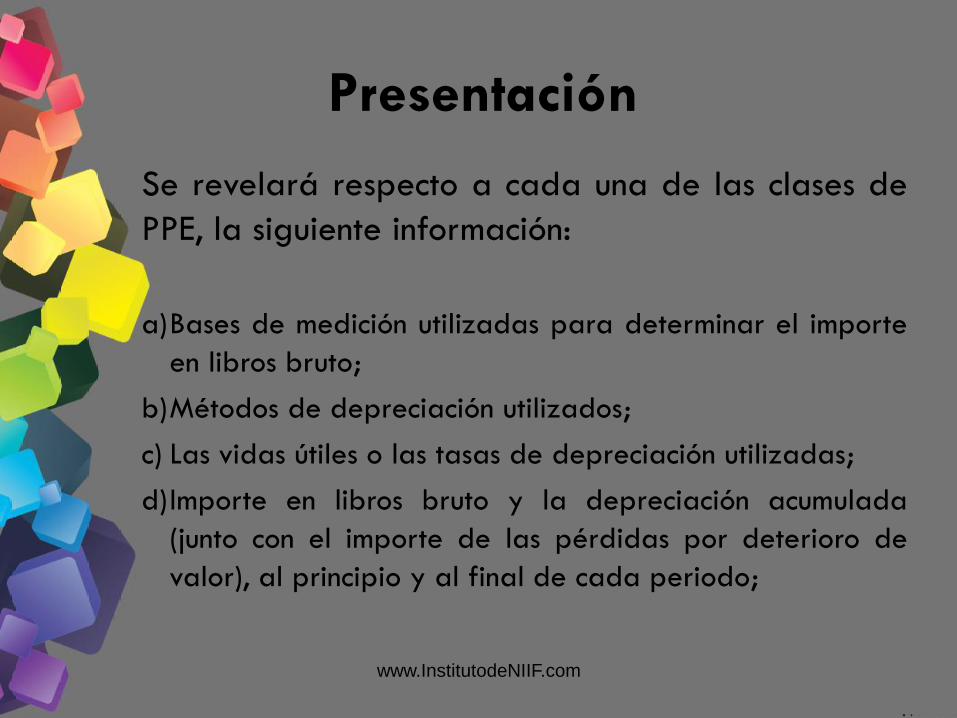

Presentación

Se revelará respecto a cada una de las clases de

PPE, la siguiente información:

a)Bases de medición utilizadas para determinar el importe

en libros bruto;

b)Métodos de depreciación utilizados;

c) Las vidas útiles o las tasas de depreciación utilizadas;

d)Importe en libros bruto y la depreciación acumulada

(junto con el importe de las pérdidas por deterioro de

valor), al principio y al final de cada periodo;

www.InstitutodeNIIF.com

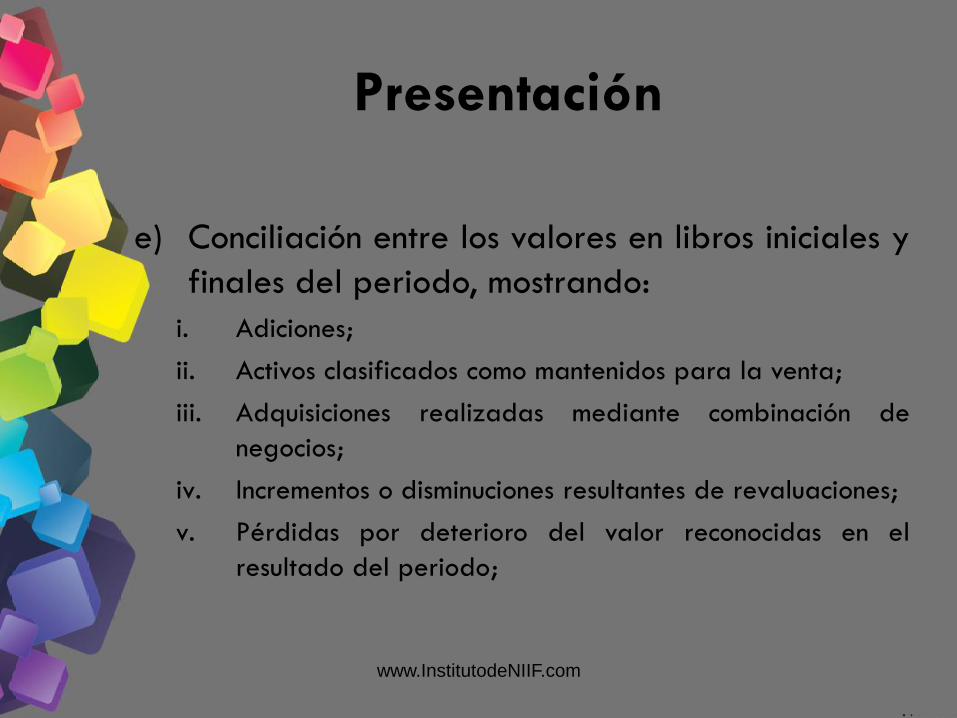

Presentación

e) Conciliación entre los valores en libros iniciales y

finales del periodo, mostrando:

i. Adiciones;

ii. Activos clasificados como mantenidos para la venta;

iii. Adquisiciones realizadas mediante combinación de

negocios;

iv. Incrementos o disminuciones resultantes de revaluaciones;

v. Pérdidas por deterioro del valor reconocidas en el

resultado del periodo;

www.InstitutodeNIIF.com

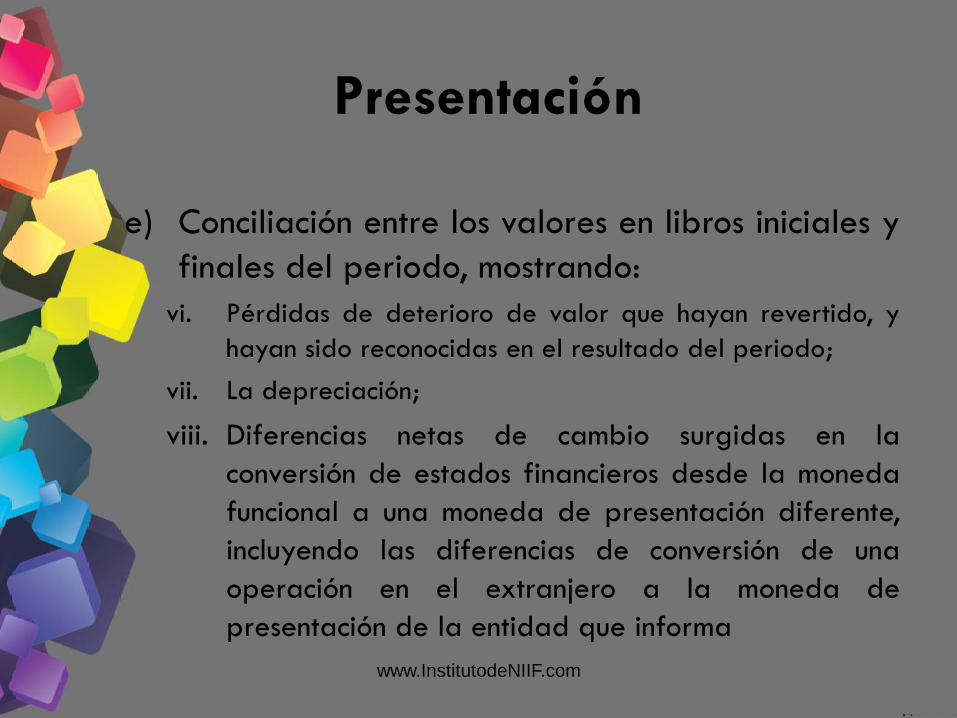

Presentación

e) Conciliación entre los valores en libros iniciales y

finales del periodo, mostrando:

vi. Pérdidas de deterioro de valor que hayan revertido, y

hayan sido reconocidas en el resultado del periodo;

vii. La depreciación;

viii. Diferencias netas de cambio surgidas en la

conversión de estados financieros desde la moneda

funcional a una moneda de presentación diferente,

incluyendo las diferencias de conversión de una

operación en el extranjero a la moneda de

presentación de la entidad que informa

www.InstitutodeNIIF.com

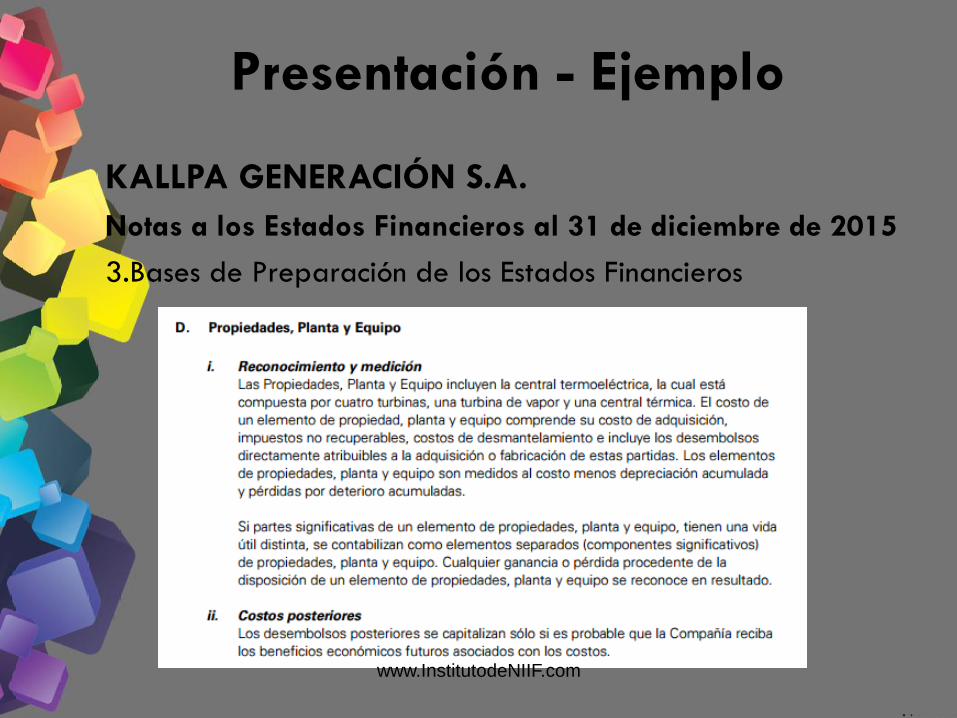

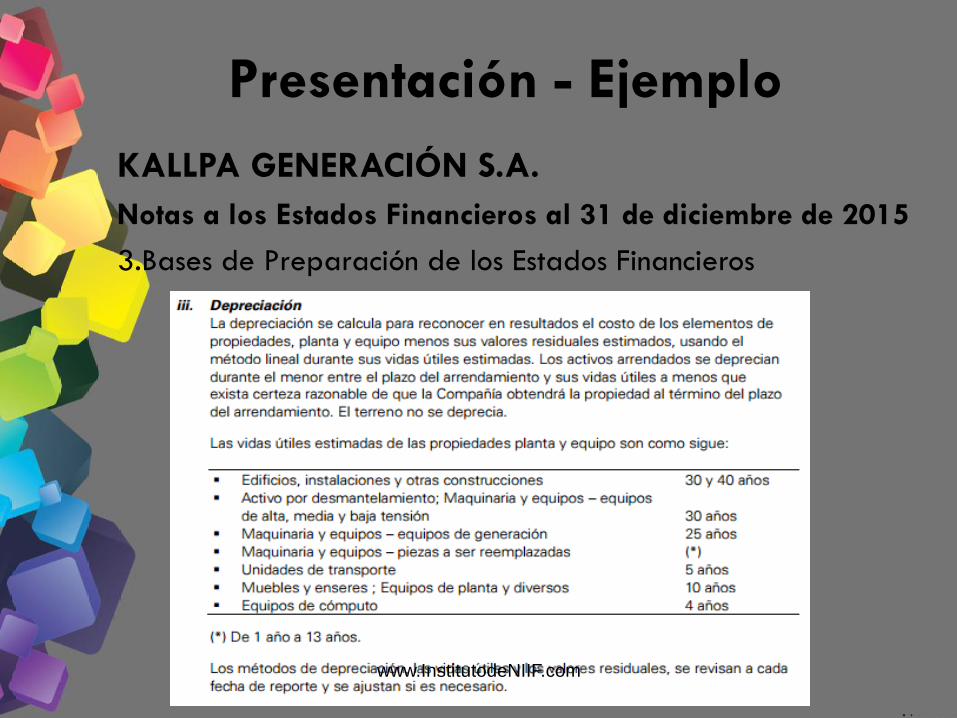

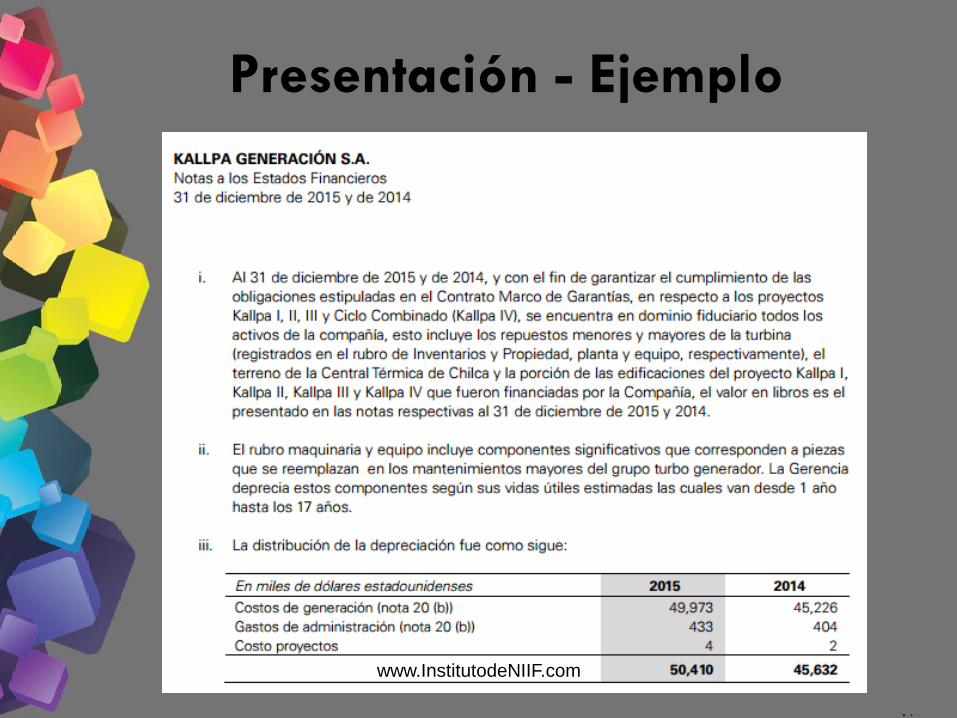

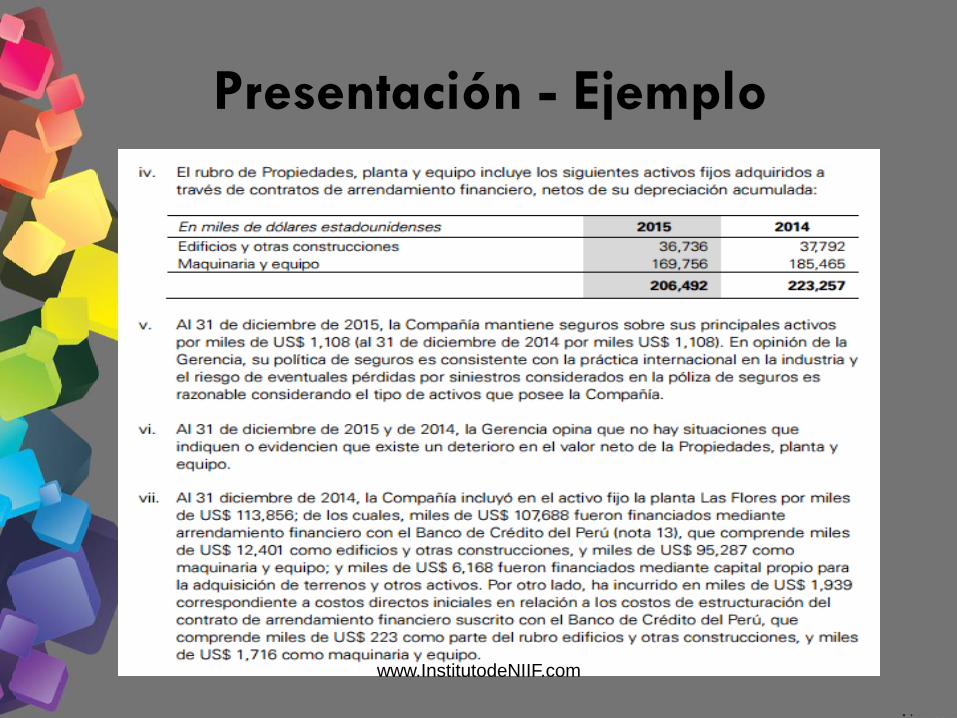

Presentación - Ejemplo

KALLPA GENERACIÓN S.A.

Notas a los Estados Financieros al 31 de diciembre de 2015

3.Bases de Preparación de los Estados Financieros

www.InstitutodeNIIF.com

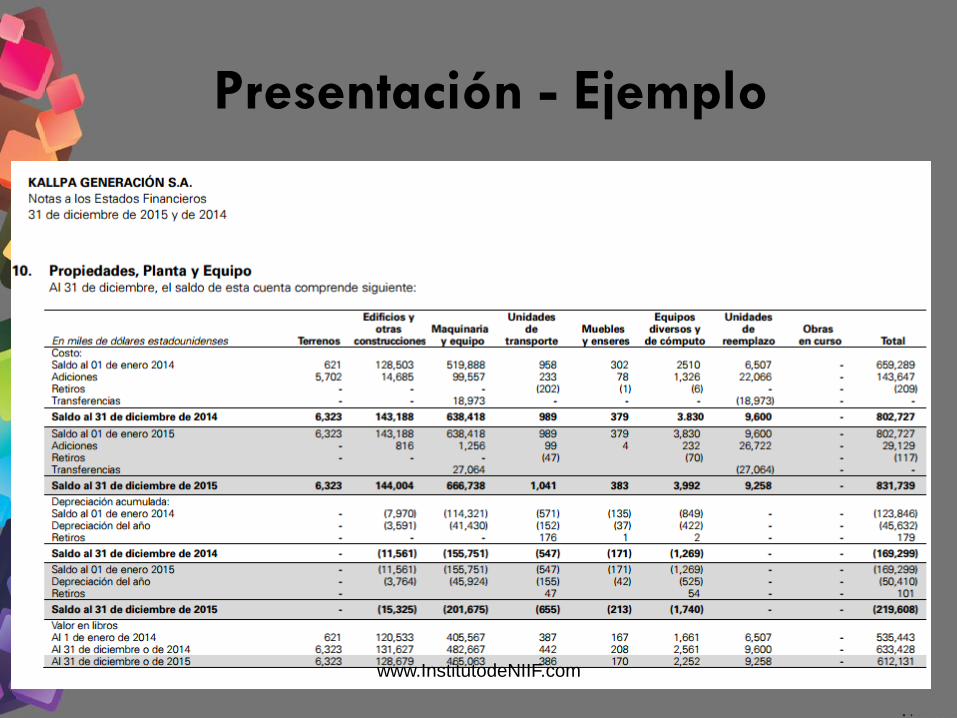

Presentación - Ejemplo

KALLPA GENERACIÓN S.A.

Notas a los Estados Financieros al 31 de diciembre de 2015

3.Bases de Preparación de los Estados Financieros

www.InstitutodeNIIF.com

Presentación - Ejemplo

www.InstitutodeNIIF.com

Presentación

Se revelará también:

a)La existencia y los importes correspondientes a las

restricciones de titularidad, así como las propiedades,

planta y equipo que están afectos como garantía al

cumplimiento de obligaciones;

b)Importe de los desembolsos reconocidos en el importe en

libros, en los casos de elemento de PPE en curso de

construcción;

www.InstitutodeNIIF.com

Presentación

Se revelará también:

c)Importe de los compromisos de adquisición de PPPE; y

d)Si no se ha revelado en forma separada en el estado de

resultado integral, el importe de compensación de terceros

que se incluyen en el resultado del ejercicio por elementos

de PPE cuyo valor se hubiera deteriorado, perdido o

entregado.

www.InstitutodeNIIF.com

Presentación - Ejemplo

www.InstitutodeNIIF.com

Presentación - Ejemplo

www.InstitutodeNIIF.com

Presentación

Cuando los elementos de PPE se contabilizan por sus valores

revaluados, se revelará la siguiente información, además de

la requerida por la NIIF 13:

a)La fecha de la revaluación;

b)Si se han utilizado los servicios de un tasador

independiente;

c) - d) eliminado

www.InstitutodeNIIF.com

Presentación

Cuando los elementos de PPE se contabilizan por sus valores

revaluados, se revelará la siguiente información, además de

la requerida por la NIIF 13:

e)Para cada clase de PPE que se haya revaluado, el importe

en libros al que se habría reconocido si se hubiera

contabilizado según el modelo del costo; y

f) El superávit de revaluación, indicando los movimientos del

periodo, así como cualquier restricción sobre la distribución

de su saldo a los accionistas.

www.InstitutodeNIIF.com

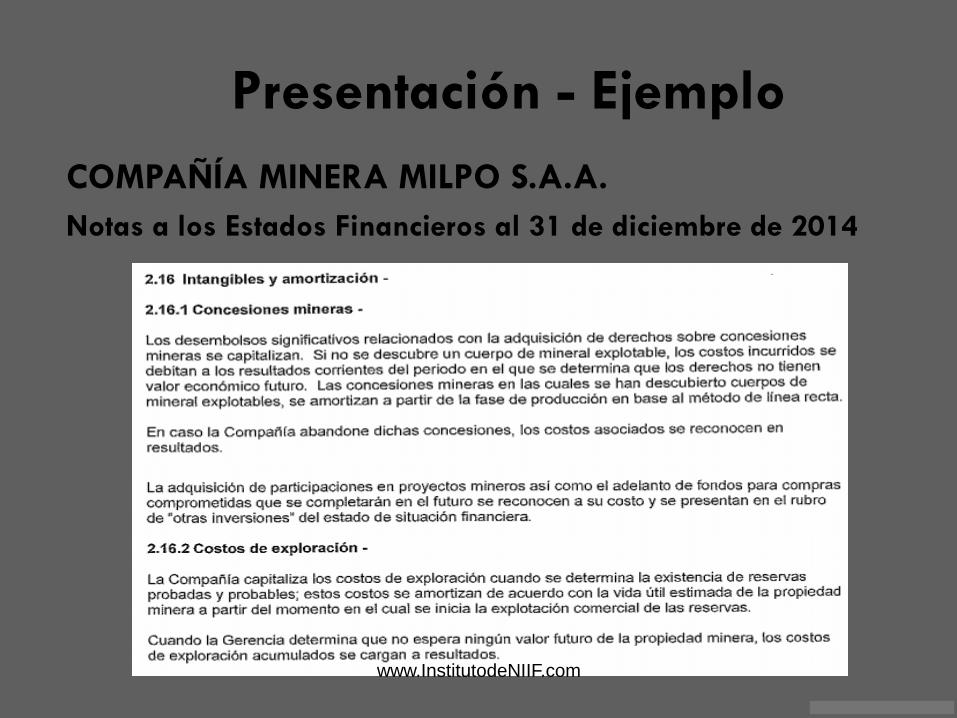

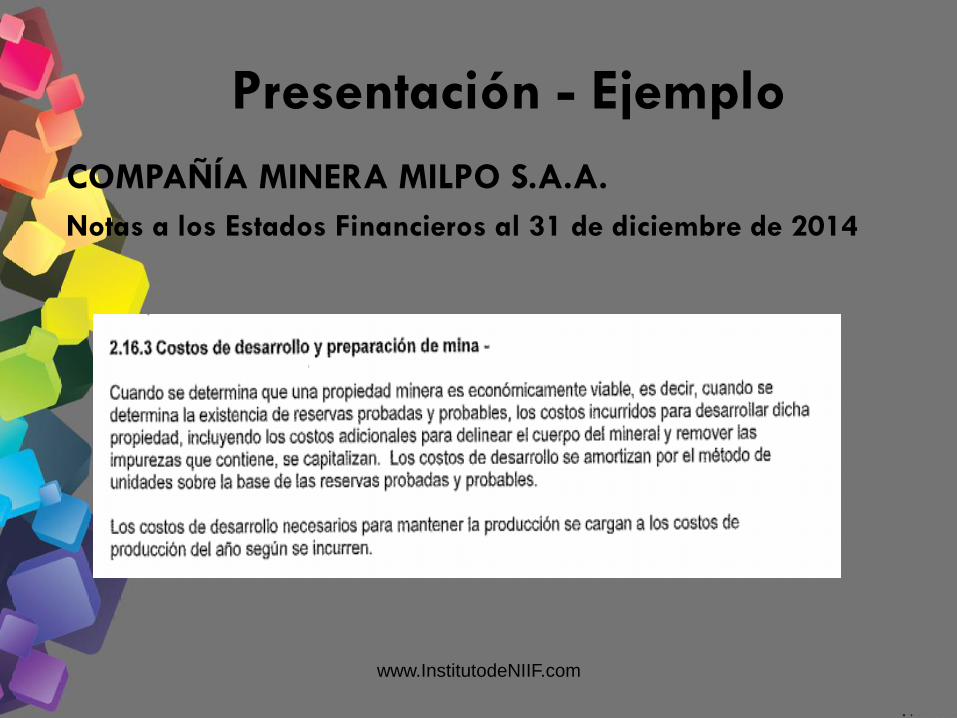

Presentación - Ejemplo

COMPAÑÍA MINERA MILPO S.A.A.

Notas a los Estados Financieros al 31 de diciembre de 2014

www.InstitutodeNIIF.com

Presentación - Ejemplo

COMPAÑÍA MINERA MILPO S.A.A.

Notas a los Estados Financieros al 31 de diciembre de 2014

www.InstitutodeNIIF.com

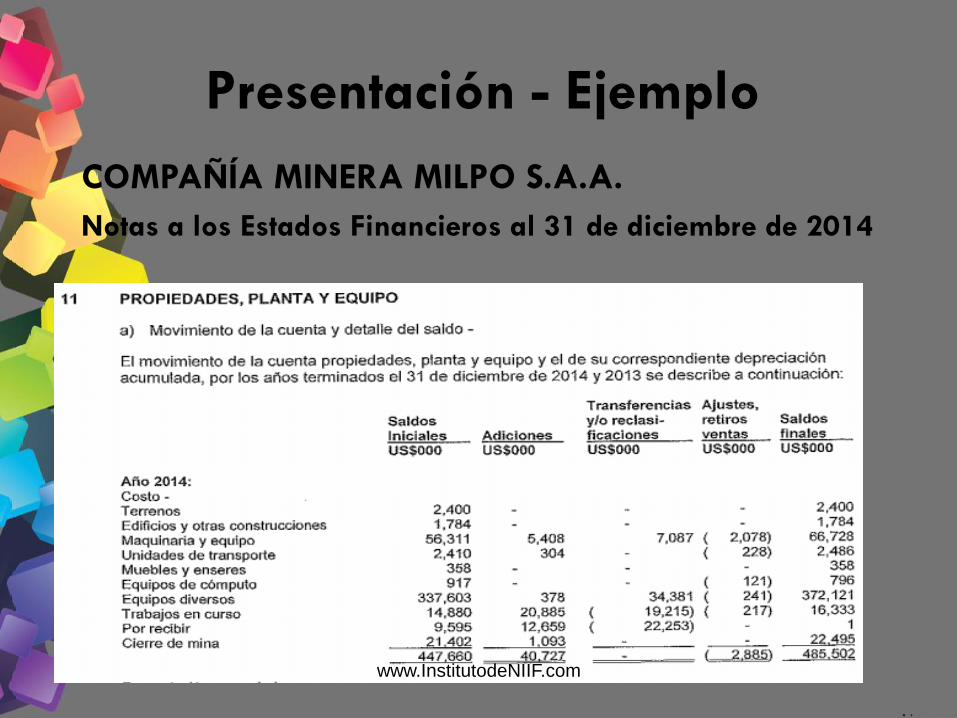

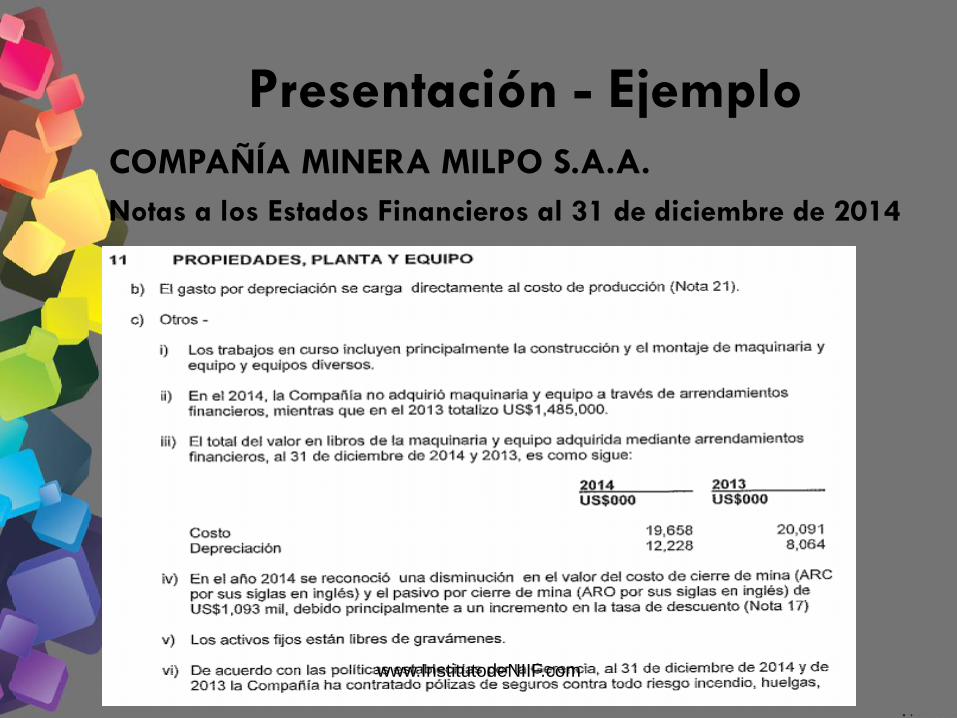

Presentación - Ejemplo

COMPAÑÍA MINERA MILPO S.A.A.

Notas a los Estados Financieros al 31 de diciembre de 2014

www.InstitutodeNIIF.com

NIC 38 ACTIVOS

INTANGIBLES

www.InstitutodeNIIF.com

Definiciones

a) Activo Intangible: activo identificable de carácter

no monetario y sin apariencia física.

b) Costo: es el importe de efectivo equivalente al

efectivo pagado o el valor razonable de la

contraprestación entregada para adquirir un

activo, en el momento de su adquisición o

construcción; o, cuando sea aplicable.

c) Valor razonable: precio que sería percibido por

vender un activo o pagado por transferir un pasivo

en una transacción no forzada entre participantes

del mercado en la fecha de medición. www.InstitutodeNIIF.com

Definiciones

d) Vida útil: periodo durante el cual se espera

utilizar el activo por parte de la entidad o el

número de unidades de producción o similares

que se espera obtener del mismo por parte

de la entidad.

e) Importe en libros: importe por el que un

activo se reconoce en el estado de situación

financiera, después de deducir la

amortización acumulada y las pérdidas por

deterioro acumuladas, que se refieran al

mismo.

www.InstitutodeNIIF.com

Criterios de Reconocimiento

Un activo intangible se reconocerá como tal sí y solo

sí:

a) Es probable que los beneficios económicos futuros

que se han atribuido al mismo fluyan a la

entidad;

b) El costo del activo pueda ser medido de forma

fiable.

www.InstitutodeNIIF.com

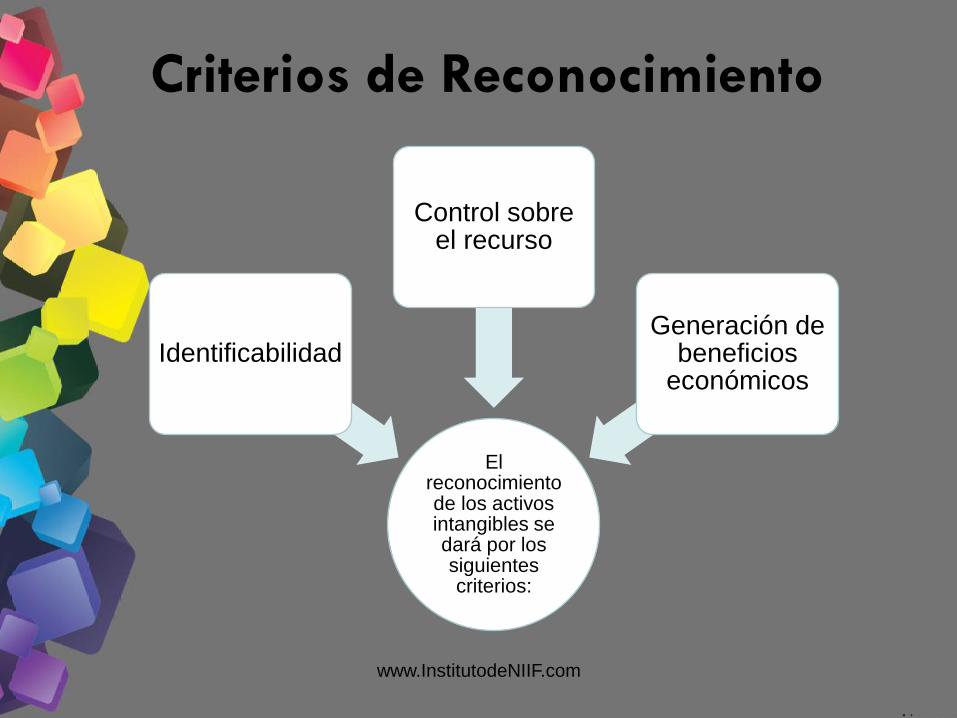

Criterios de Reconocimiento

El reconocimiento de los activos intangibles se dará por los siguientes criterios:

Identificabilidad

Control sobre el recurso

Generación de beneficios

económicos

www.InstitutodeNIIF.com

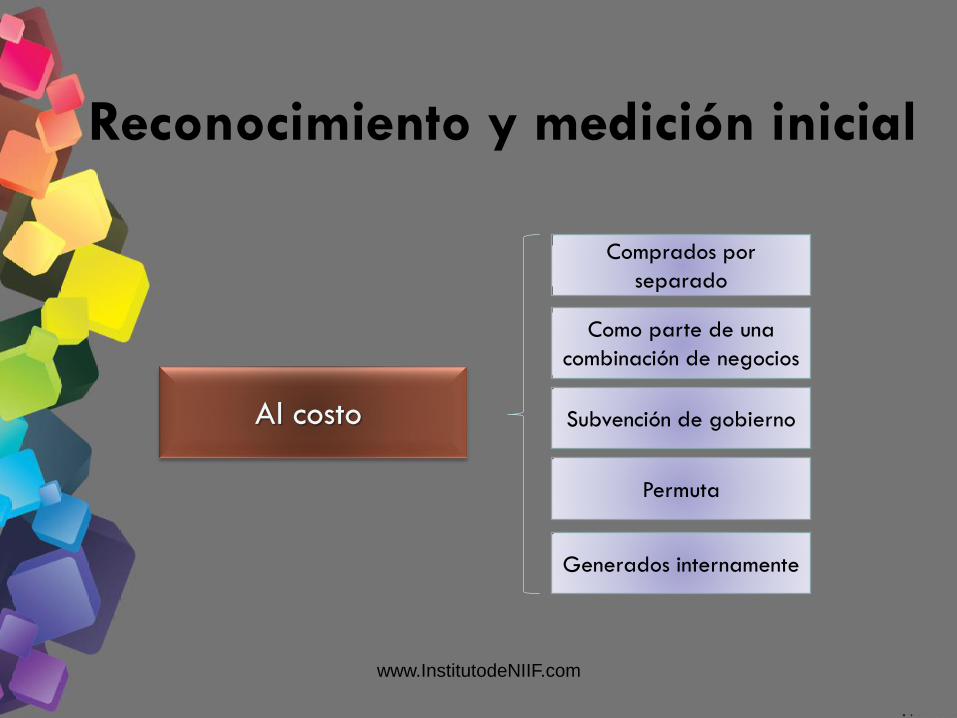

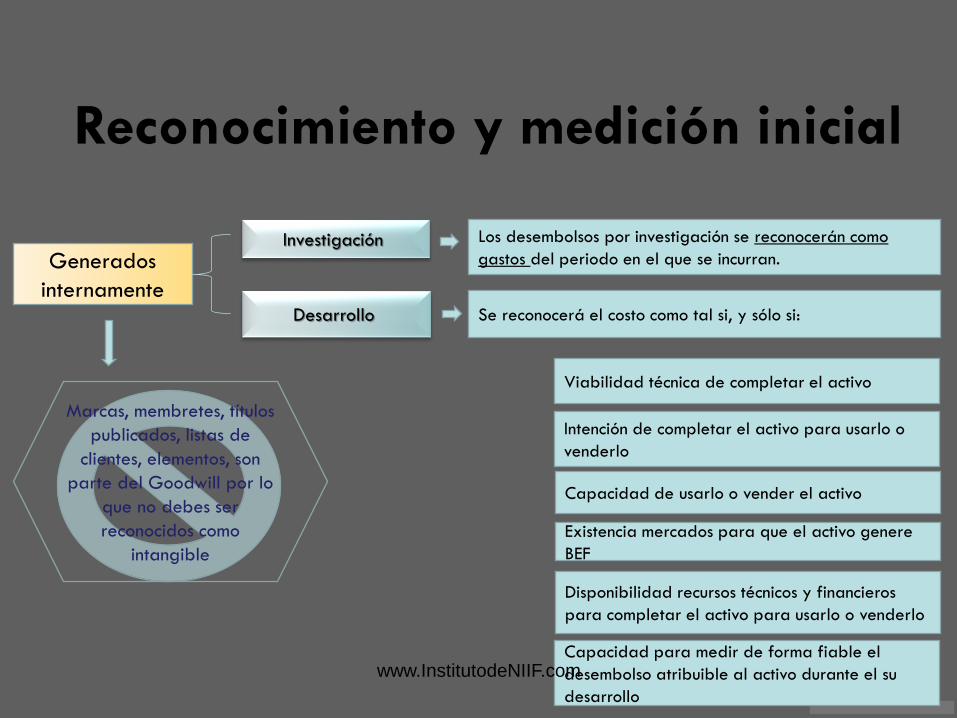

Reconocimiento y medición inicial

Al costo

Comprados por

separado

Como parte de una

combinación de negocios

Subvención de gobierno

Permuta

Generados internamente

www.InstitutodeNIIF.com

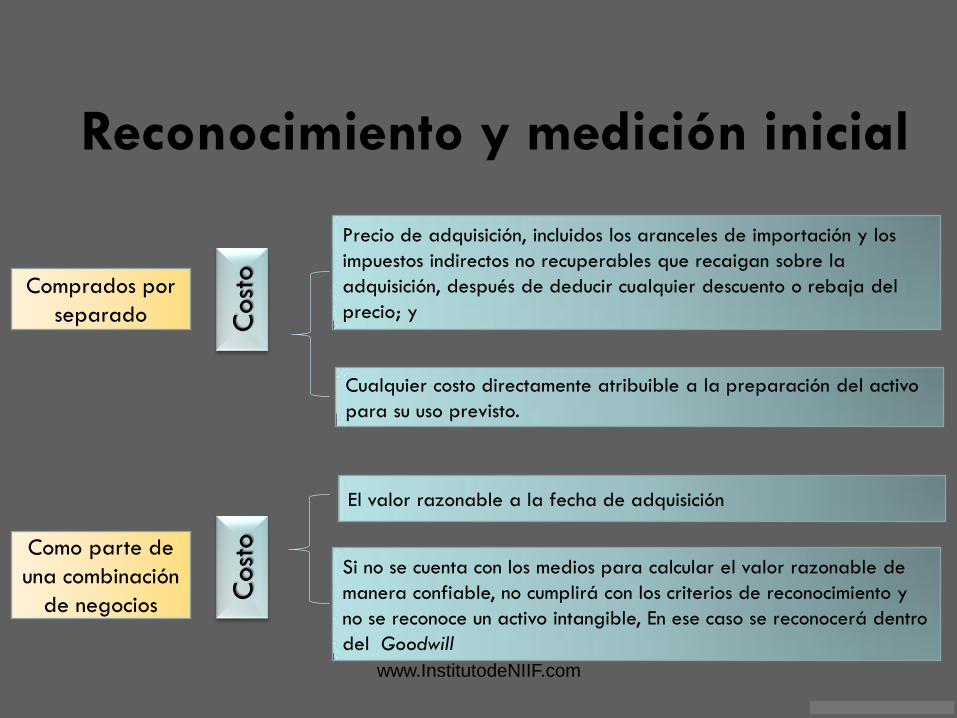

Reconocimiento y medición inicial

Comprados por

separado

Precio de adquisición, incluidos los aranceles de importación y los

impuestos indirectos no recuperables que recaigan sobre la

adquisición, después de deducir cualquier descuento o rebaja del

precio; y

Cualquier costo directamente atribuible a la preparación del activo

para su uso previsto.

Cost

o

Como parte de

una combinación

de negocios

Cost

o

El valor razonable a la fecha de adquisición

Si no se cuenta con los medios para calcular el valor razonable de

manera confiable, no cumplirá con los criterios de reconocimiento y

no se reconoce un activo intangible, En ese caso se reconocerá dentro

del Goodwill

www.InstitutodeNIIF.com

Reconocimiento y medición inicial

Generados

internamente

Los desembolsos por investigación se reconocerán como

gastos del periodo en el que se incurran.

Se reconocerá el costo como tal si, y sólo si:

Investigación

Desarrollo

Viabilidad técnica de completar el activo

Intención de completar el activo para usarlo o

venderlo

Capacidad de usarlo o vender el activo

Existencia mercados para que el activo genere

BEF

Disponibilidad recursos técnicos y financieros

para completar el activo para usarlo o venderlo

Capacidad para medir de forma fiable el

desembolso atribuible al activo durante el su

desarrollo

Marcas, membretes, títulos

publicados, listas de

clientes, elementos, son

parte del Goodwill por lo

que no debes ser

reconocidos como

intangible

www.InstitutodeNIIF.com

Medición posterior

Similar a la NIC 16

Modelo del costo Modelo de revaluación

www.InstitutodeNIIF.com

Reconocimiento de un activo

intangible adquirido de forma

separada

El reconocimiento de un activo intangible está

relacionado con el valor por el cual se registrará

inicialmente el activo al momento de su

reconocimiento. El costo de un intangible adquirido

de forma independiente puede habitualmente ser

medido con fiabilidad.

www.InstitutodeNIIF.com

Reconocimiento de un activo

intangible adquirido de forma

separada

El costo de un activo intangible adquirido de forma

separada comprende:

a) El precio de adquisición, incluidos los aranceles de importación

y los impuestos no recuperables que recaigan sobre la

adquisición, después de deducir los descuentos comerciales y

las rebajas; y

b) Cualquier costo directamente atribuible a la preparación del

activo para su uso previsto.

www.InstitutodeNIIF.com

Reconocimiento de un activo

intangible adquirido de forma

separada

Son ejemplo de costos directamente atribuibles:

a) Los costos de remuneraciones a los empleados asignados

directamente a poner el activo en sus condiciones de uso;

b) Honorarios profesionales surgidos directamente de poner el

activo en sus condiciones de uso;

c) Los costos de comprobación de que el activo funciona

adecuadamente.

www.InstitutodeNIIF.com

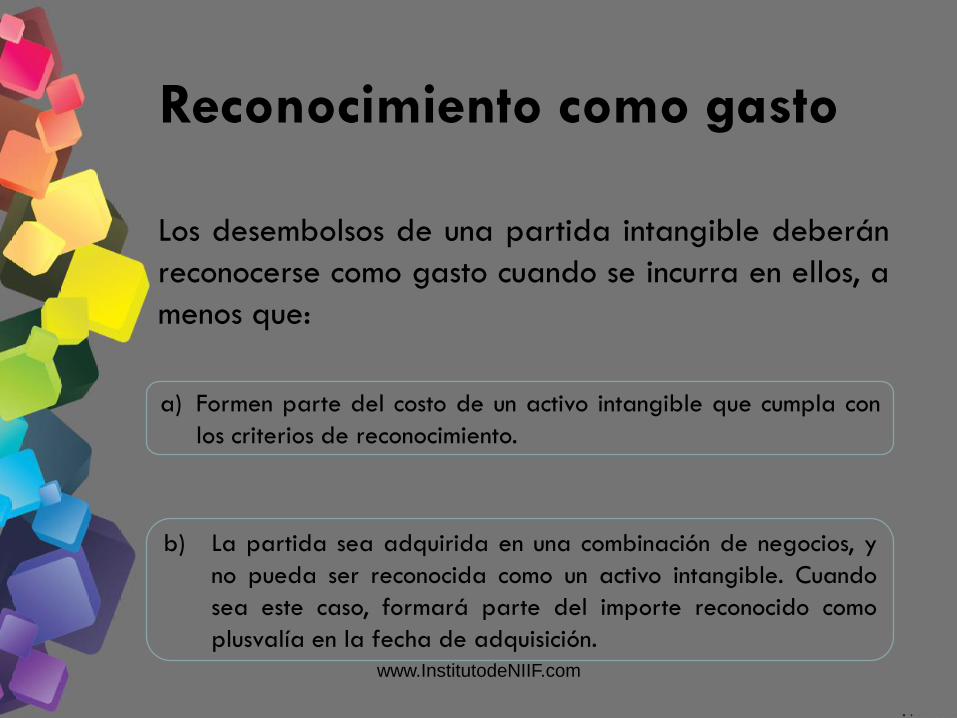

Reconocimiento como gasto

Los desembolsos de una partida intangible deberán

reconocerse como gasto cuando se incurra en ellos, a

menos que:

a) Formen parte del costo de un activo intangible que cumpla con

los criterios de reconocimiento.

b) La partida sea adquirida en una combinación de negocios, y

no pueda ser reconocida como un activo intangible. Cuando

sea este caso, formará parte del importe reconocido como

plusvalía en la fecha de adquisición.

www.InstitutodeNIIF.com

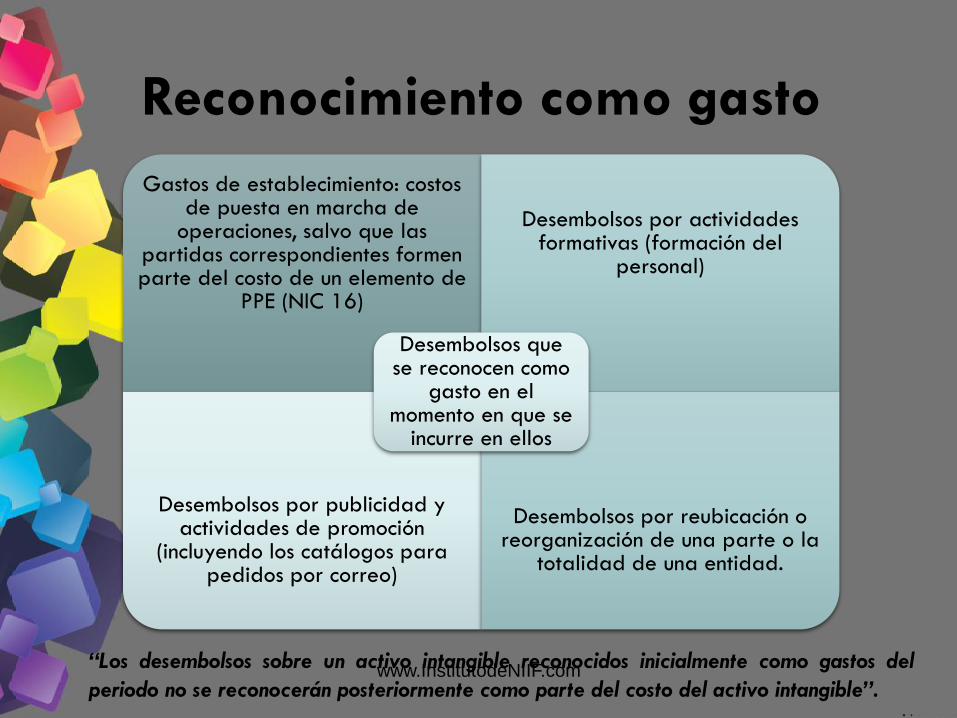

Reconocimiento como gasto

Gastos de establecimiento: costos de puesta en marcha de

operaciones, salvo que las partidas correspondientes formen parte del costo de un elemento de

PPE (NIC 16)

Desembolsos por actividades formativas (formación del

personal)

Desembolsos por publicidad y actividades de promoción

(incluyendo los catálogos para pedidos por correo)

Desembolsos por reubicación o reorganización de una parte o la

totalidad de una entidad.

Desembolsos que se reconocen como

gasto en el momento en que se

incurre en ellos

“Los desembolsos sobre un activo intangible reconocidos inicialmente como gastos del

periodo no se reconocerán posteriormente como parte del costo del activo intangible”. www.InstitutodeNIIF.com

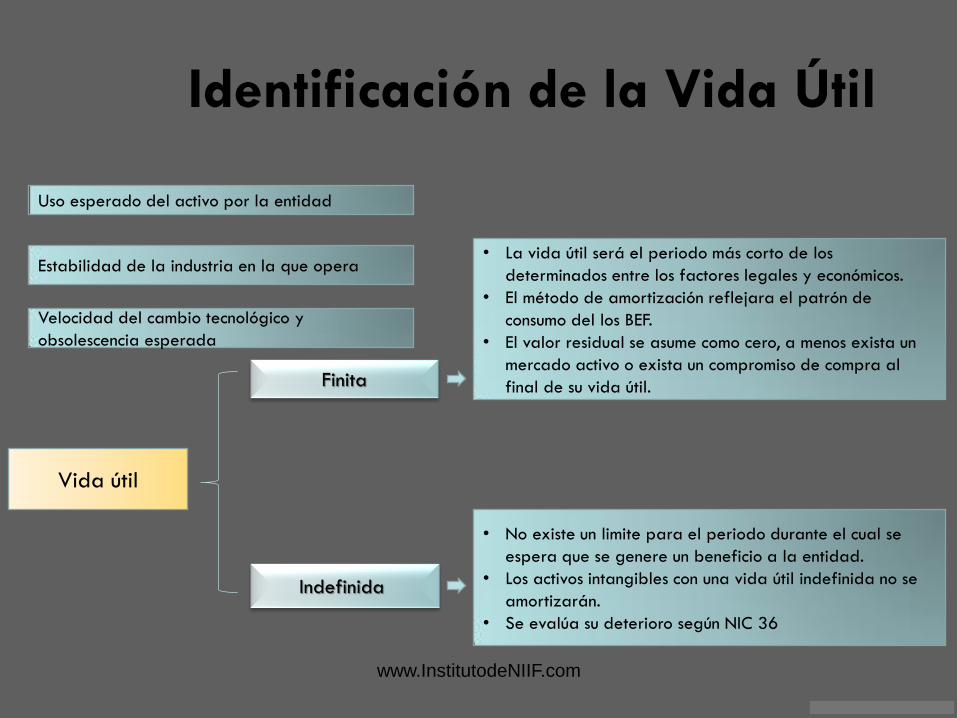

Identificación de la Vida Útil

Uso esperado del activo por la entidad

Estabilidad de la industria en la que opera

Velocidad del cambio tecnológico y

obsolescencia esperada

• La vida útil será el periodo más corto de los

determinados entre los factores legales y económicos.

• El método de amortización reflejara el patrón de

consumo del los BEF.

• El valor residual se asume como cero, a menos exista un

mercado activo o exista un compromiso de compra al

final de su vida útil.

• No existe un limite para el periodo durante el cual se

espera que se genere un beneficio a la entidad.

• Los activos intangibles con una vida útil indefinida no se

amortizarán.

• Se evalúa su deterioro según NIC 36

Vida útil

Indefinida

Finita

www.InstitutodeNIIF.com

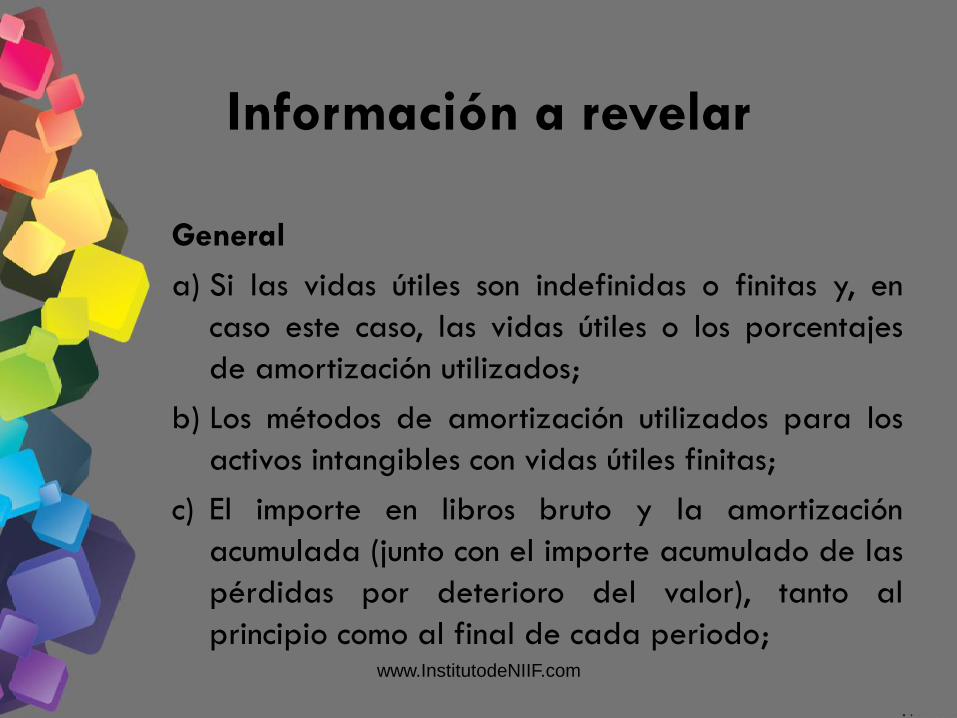

Información a revelar

General

a) Si las vidas útiles son indefinidas o finitas y, en

caso este caso, las vidas útiles o los porcentajes

de amortización utilizados;

b) Los métodos de amortización utilizados para los

activos intangibles con vidas útiles finitas;

c) El importe en libros bruto y la amortización

acumulada (junto con el importe acumulado de las

pérdidas por deterioro del valor), tanto al

principio como al final de cada periodo;

www.InstitutodeNIIF.com

Información a revelar

General

d)La partida o partidas del estado de resultado integral en

las que está incluida la amortización de los activos

intangibles;

e)Una conciliación entre los valores en libros al principio y al

final del periodo, mostrando:

i. Los incrementos, con indicación separada de los que procedan

de desarrollos internos, aquellos adquiridos por separado y los

adquiridos en combinaciones de negocios;

ii. Los activos clasificados como mantenidos para la venta o

incluidos en un grupo de activos para su disposición que haya

sido clasificado como mantenido para la venta, de acuerdo

con la NIIF 5 así como otras disposiciones.

www.InstitutodeNIIF.com

Información a revelar

iii. Los incrementos y decrementos, durante el periodo procedentes

de revaluaciones efectuadas, así como de pérdidas por

deterioro del valor reconocidas o revertidas en otro resultado

integral siguiendo las reglas de la NIC 36 (si las hubiese);

iv. Las pérdidas por deterioro del valor reconocidas en el

resultado del periodo aplicando la NIC 36 (si las hubiere);

v. Las reversiones de anteriores pérdidas por deterioro del valor,

a lo largo del periodo, de acuerdo con la NIC 36 (si las

hubiere);

www.InstitutodeNIIF.com

Información a revelar

vi. El importe de la amortización reconocida durante el periodo;

vii. Las diferencias netas de cambio derivadas de la conversión de

estados financieros a la moneda de presentación, y de la

conversión de una operación n el extranjero a la moneda de

presentación de la entidad; y

viii. Otros cambios habidos en el importe en libros durante el

periodo

www.InstitutodeNIIF.com

Presentación - Ejemplo

COMPAÑÍA MINERA MILPO S.A.A.

Notas a los Estados Financieros al 31 de diciembre de 2014

www.InstitutodeNIIF.com

Presentación - Ejemplo

COMPAÑÍA MINERA MILPO S.A.A.

Notas a los Estados Financieros al 31 de diciembre de 2014

www.InstitutodeNIIF.com

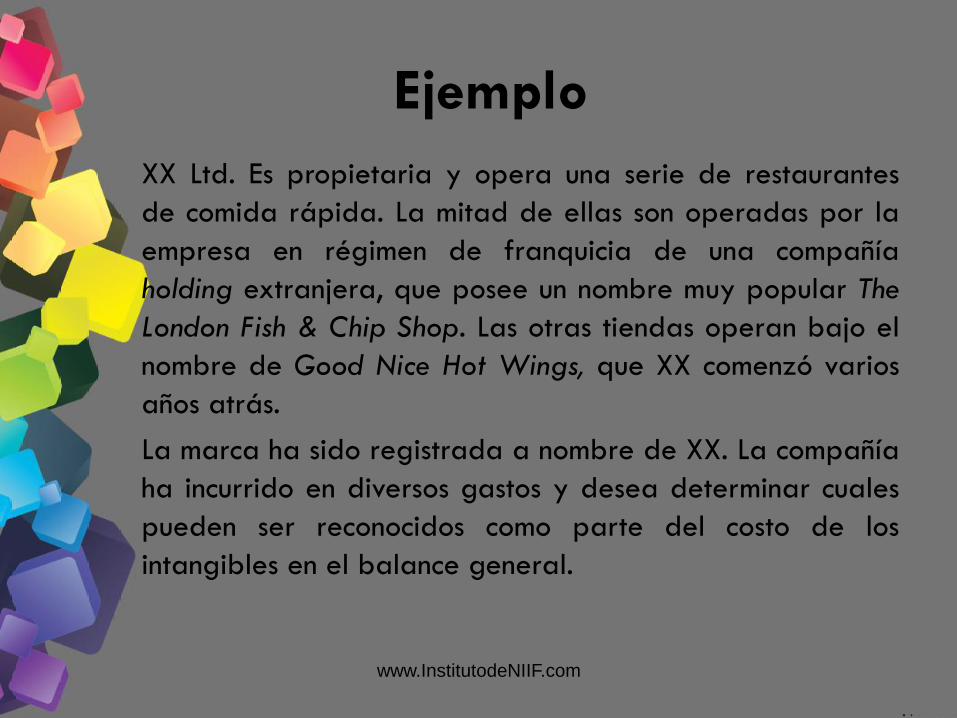

Ejemplo

XX Ltd. Es propietaria y opera una serie de restaurantes

de comida rápida. La mitad de ellas son operadas por la

empresa en régimen de franquicia de una compañía

holding extranjera, que posee un nombre muy popular The

London Fish & Chip Shop. Las otras tiendas operan bajo el

nombre de Good Nice Hot Wings, que XX comenzó varios

años atrás.

La marca ha sido registrada a nombre de XX. La compañía

ha incurrido en diversos gastos y desea determinar cuales

pueden ser reconocidos como parte del costo de los

intangibles en el balance general.

www.InstitutodeNIIF.com

Ejemplo

Tipo de egreso Capitalizar Gasto

1 Costos de formación para un nuevo punto de venta,

incluyendo los honorarios legales de completar los

contratos necesarios, licencias y registros.

2 Los derechos de franquicia pagados a la sociedad holding

del exterior para el uso del nombre para el nuevo punto

de venta ($5,000,000 pagados por adelantado)

3 Depósito de prepago para los servicios de la nueva

tienda.

4 Los costos de capitación para el personal de la nueva

tienda.

5 Gastos de publicidad efectuados antes de la apertura

para anunciar la apertura de la nueva tienda.

6 Gastos de publicidad efectuados en el primer año de

operaciones de la franquicia www.InstitutodeNIIF.com

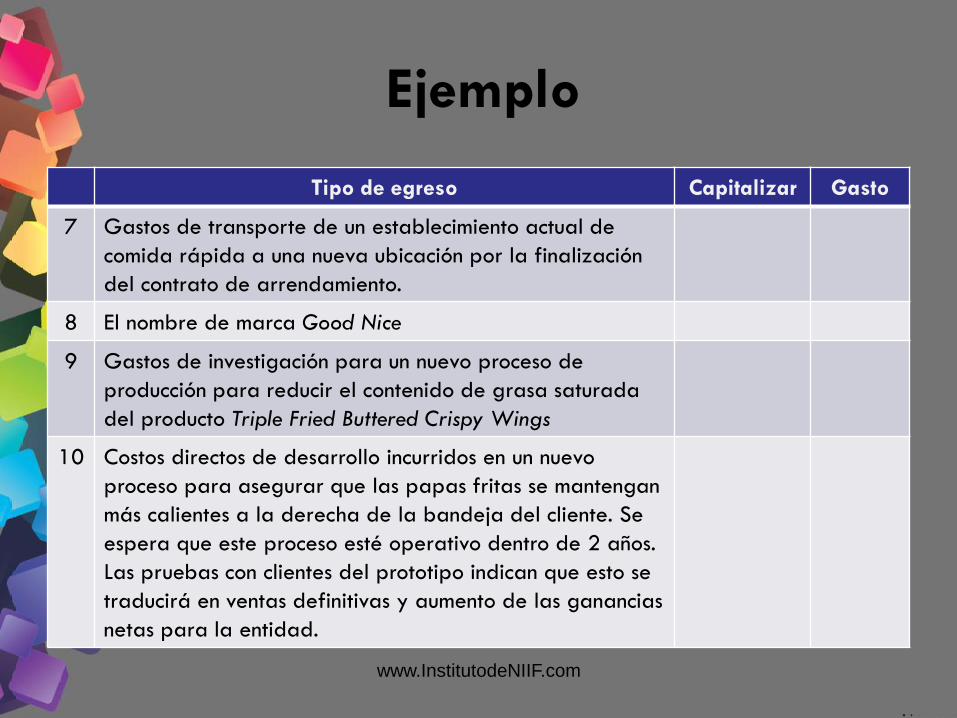

Ejemplo

Tipo de egreso Capitalizar Gasto

7 Gastos de transporte de un establecimiento actual de

comida rápida a una nueva ubicación por la finalización

del contrato de arrendamiento.

8 El nombre de marca Good Nice

9 Gastos de investigación para un nuevo proceso de

producción para reducir el contenido de grasa saturada

del producto Triple Fried Buttered Crispy Wings

10 Costos directos de desarrollo incurridos en un nuevo

proceso para asegurar que las papas fritas se mantengan

más calientes a la derecha de la bandeja del cliente. Se

espera que este proceso esté operativo dentro de 2 años.

Las pruebas con clientes del prototipo indican que esto se

traducirá en ventas definitivas y aumento de las ganancias

netas para la entidad.

www.InstitutodeNIIF.com

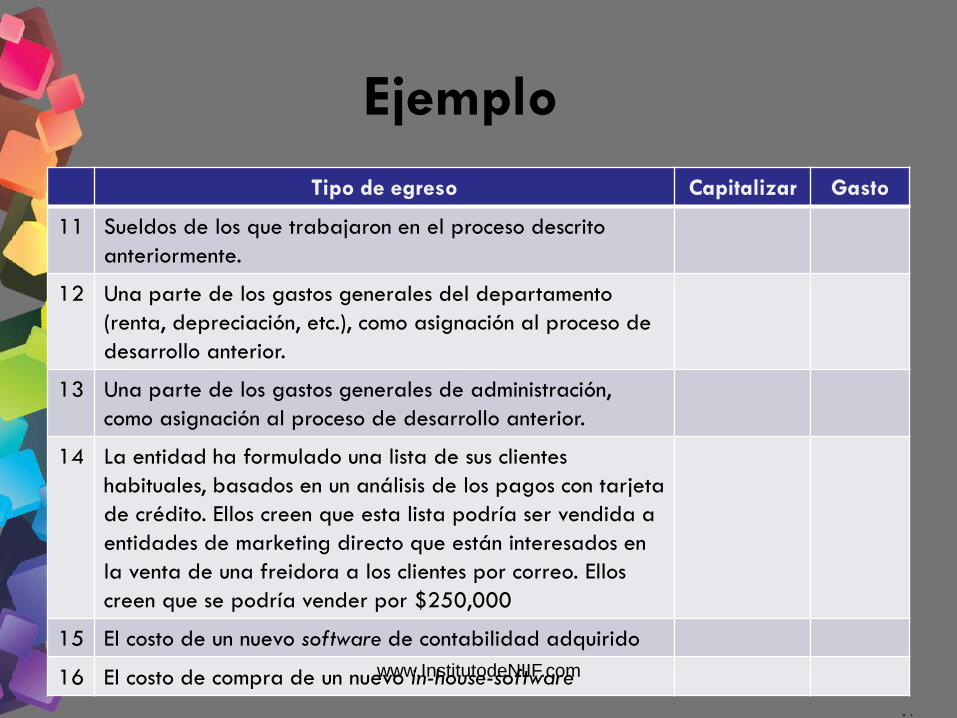

Ejemplo

Tipo de egreso Capitalizar Gasto

11 Sueldos de los que trabajaron en el proceso descrito

anteriormente.

12 Una parte de los gastos generales del departamento

(renta, depreciación, etc.), como asignación al proceso de

desarrollo anterior.

13 Una parte de los gastos generales de administración,

como asignación al proceso de desarrollo anterior.

14 La entidad ha formulado una lista de sus clientes

habituales, basados en un análisis de los pagos con tarjeta

de crédito. Ellos creen que esta lista podría ser vendida a

entidades de marketing directo que están interesados en

la venta de una freidora a los clientes por correo. Ellos

creen que se podría vender por $250,000

15 El costo de un nuevo software de contabilidad adquirido

16 El costo de compra de un nuevo in-house-software www.InstitutodeNIIF.com

NIC 36 DETERIORO DEL

VALOR DE LOS ACTIVOS

www.InstitutodeNIIF.com

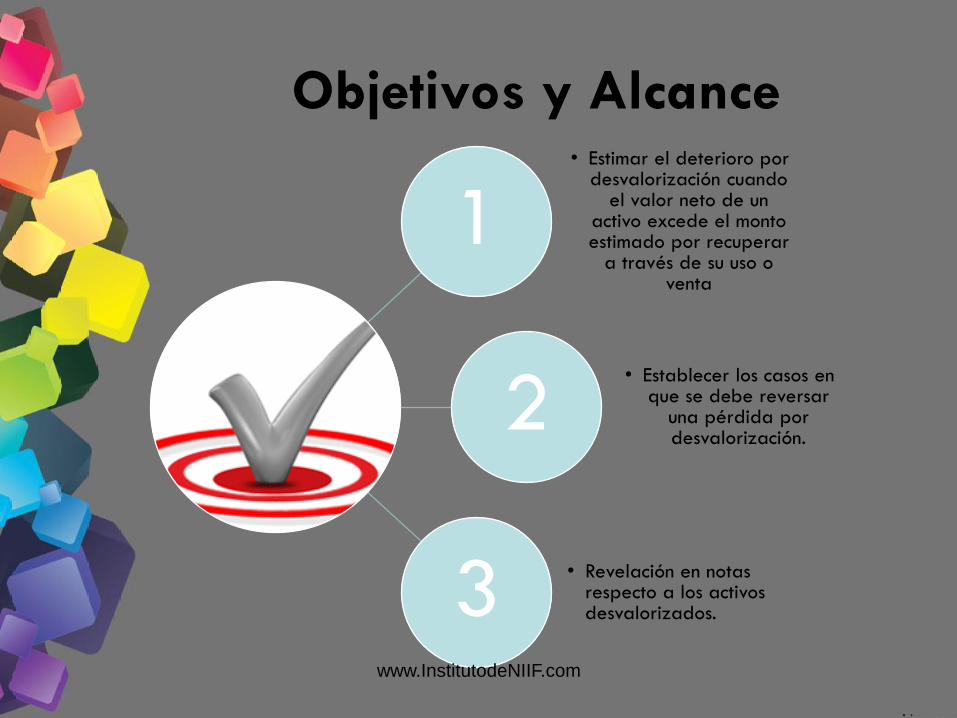

Objetivos y Alcance

1 • Estimar el deterioro por

desvalorización cuando el valor neto de un

activo excede el monto estimado por recuperar

a través de su uso o venta

2 • Establecer los casos en

que se debe reversar una pérdida por desvalorización.

3 • Revelación en notas respecto a los activos desvalorizados.

www.InstitutodeNIIF.com

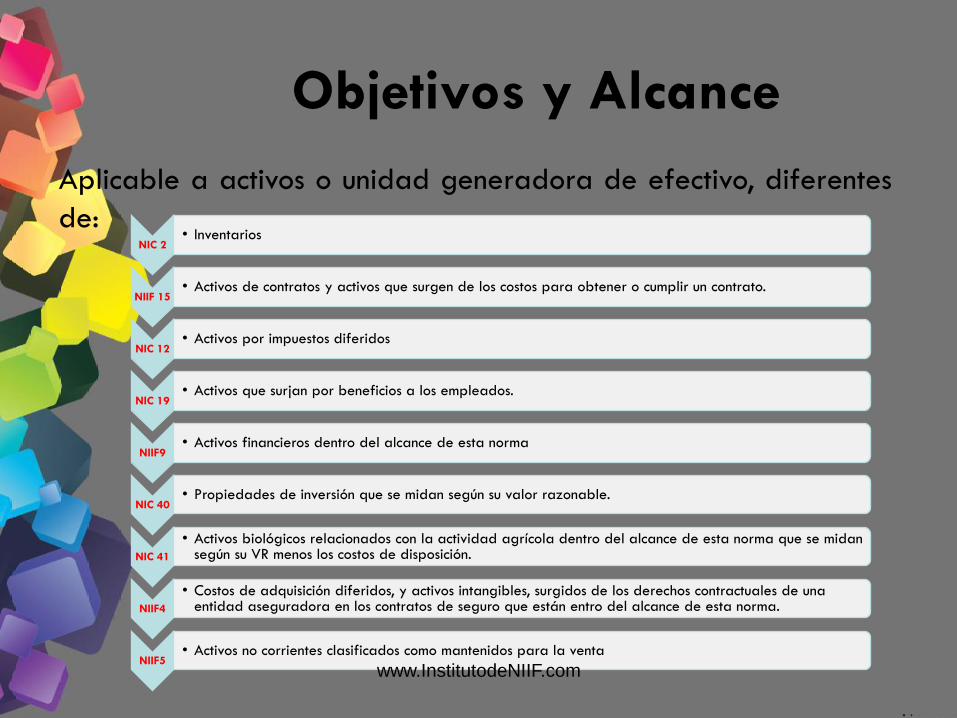

Objetivos y Alcance

Aplicable a activos o unidad generadora de efectivo, diferentes

de: NIC 2

• Inventarios

NIIF 15 • Activos de contratos y activos que surgen de los costos para obtener o cumplir un contrato.

NIC 12 • Activos por impuestos diferidos

NIC 19 • Activos que surjan por beneficios a los empleados.

NIIF9 • Activos financieros dentro del alcance de esta norma

NIC 40 • Propiedades de inversión que se midan según su valor razonable.

NIC 41

• Activos biológicos relacionados con la actividad agrícola dentro del alcance de esta norma que se midan según su VR menos los costos de disposición.

NIIF4

• Costos de adquisición diferidos, y activos intangibles, surgidos de los derechos contractuales de una entidad aseguradora en los contratos de seguro que están entro del alcance de esta norma.

NIIF5 • Activos no corrientes clasificados como mantenidos para la venta

www.InstitutodeNIIF.com

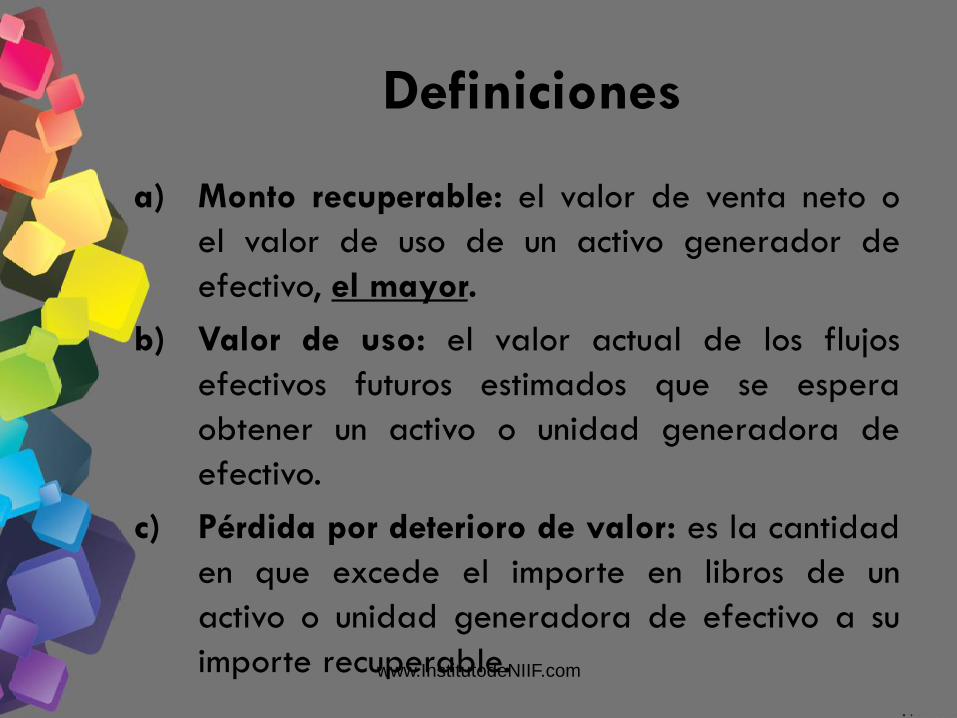

Definiciones

a) Monto recuperable: el valor de venta neto o

el valor de uso de un activo generador de

efectivo, el mayor.

b) Valor de uso: el valor actual de los flujos

efectivos futuros estimados que se espera

obtener un activo o unidad generadora de

efectivo.

c) Pérdida por deterioro de valor: es la cantidad

en que excede el importe en libros de un

activo o unidad generadora de efectivo a su

importe recuperable. www.InstitutodeNIIF.com

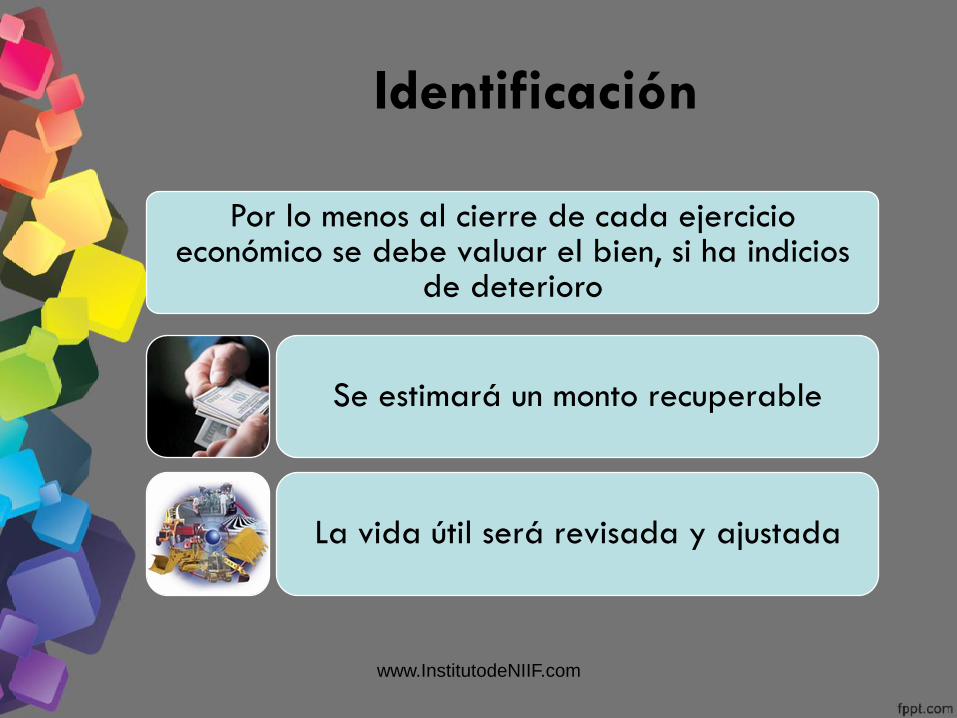

Identificación

Por lo menos al cierre de cada ejercicio económico se debe valuar el bien, si ha indicios

de deterioro

Se estimará un monto recuperable

La vida útil será revisada y ajustada

www.InstitutodeNIIF.com

Identificación

Independientemente a la existencia de algún indicio de deterioro del valor la entidad deberá

también:

Comprobación anual del deterioro de cada activo intangible con vida útil indefinida, así como los que no estén disponibles para su uso, comparando su importe en libros con su importe recuperable

Comprobar anualmente el deterioro del valor de la plusvalía adquirida en una combinación de negocios, de acuerdo con los

párrafos 80 a 99.

www.InstitutodeNIIF.com

Indicios de deterioro

Fuentes externas de información

Disminución significativa

en el valor de mercado

Cambios significativos en el medio tecnológico, de mercado, económico o

legal

Aumento de la tasa de interés del

mercado que afectan la tasa de

descuento para el

cálculo del valor en uso

Importe en libros es

mayor que su capitalización

bursátil.

www.InstitutodeNIIF.com

Indicios de deterioro

Indicio: el valor de mercado del activo ha

disminuido significativamente respecto a lo

esperado por el paso del tiempo o por su uso

normal.

Ejemplo: buses a petróleo Diesel por la aparición de

los buses a gas natural

www.InstitutodeNIIF.com

Indicios de deterioro

Indicio: cambios significativos con un efecto

adverso sobre la empresa, referentes al entorno

legal, económico, tecnológico o mercado en los que

se opera.

Ejemplo 1: una máquina cuyo fabricante ha quebrado

y existen grandes dificultades para conseguir

repuestos.

Ejemplo 2: baja de volumen de venta de los productos

fabricados por la máquina utilizada en el proceso “A”

por haber aparecido un competidor con menor precio. www.InstitutodeNIIF.com

Indicios de deterioro

Fuentes internas de información

Obsolescencia y daño físico

Cambios significativos en cómo se

usa o cómo se espera usar el

activo

Desempeño por debajo de lo planeado

www.InstitutodeNIIF.com

Indicios de deterioro

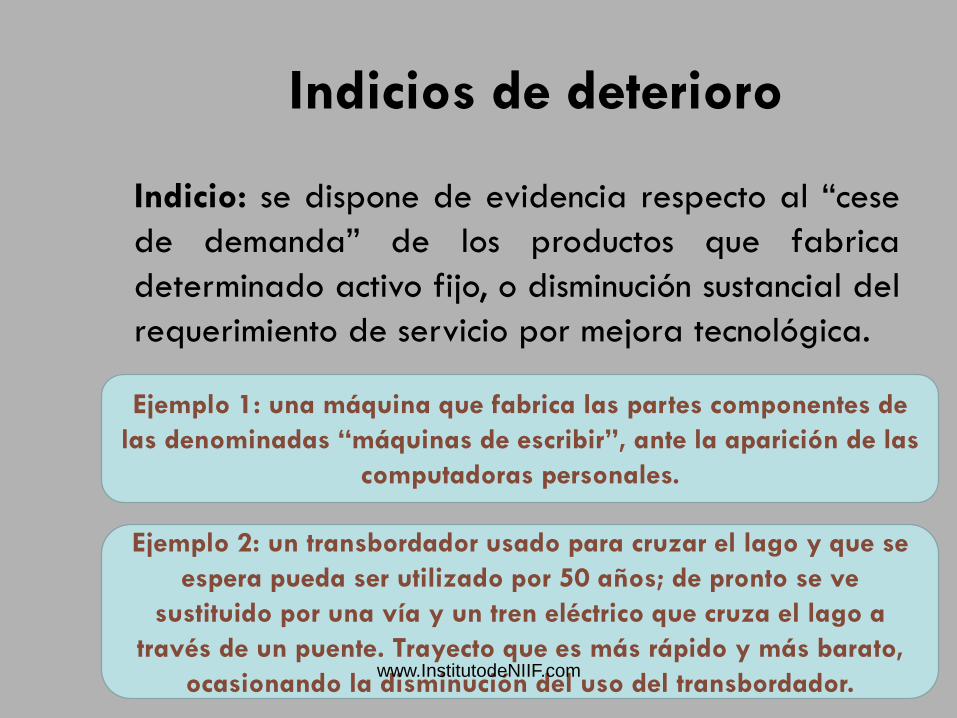

Indicio: se dispone de evidencia respecto al “cese

de demanda” de los productos que fabrica

determinado activo fijo, o disminución sustancial del

requerimiento de servicio por mejora tecnológica.

Ejemplo 1: una máquina que fabrica las partes componentes de

las denominadas “máquinas de escribir”, ante la aparición de las

computadoras personales.

Ejemplo 2: un transbordador usado para cruzar el lago y que se

espera pueda ser utilizado por 50 años; de pronto se ve

sustituido por una vía y un tren eléctrico que cruza el lago a

través de un puente. Trayecto que es más rápido y más barato,

ocasionando la disminución del uso del transbordador. www.InstitutodeNIIF.com

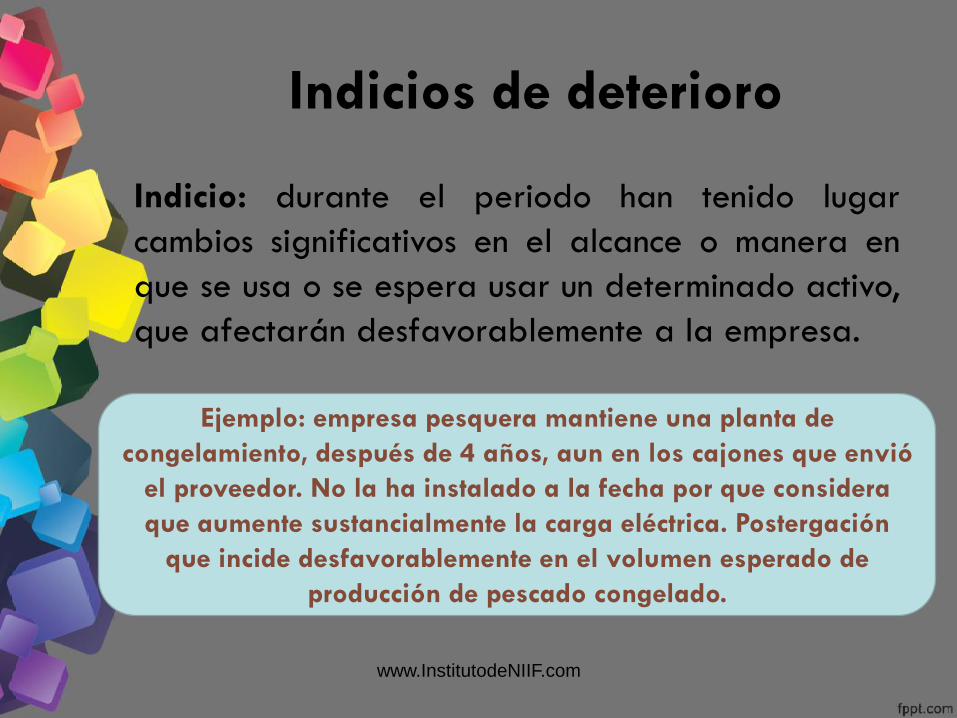

Indicios de deterioro

Indicio: durante el periodo han tenido lugar

cambios significativos en el alcance o manera en

que se usa o se espera usar un determinado activo,

que afectarán desfavorablemente a la empresa.

Ejemplo: empresa pesquera mantiene una planta de

congelamiento, después de 4 años, aun en los cajones que envió

el proveedor. No la ha instalado a la fecha por que considera

que aumente sustancialmente la carga eléctrica. Postergación

que incide desfavorablemente en el volumen esperado de

producción de pescado congelado.

www.InstitutodeNIIF.com

Determinación de

desvalorización

Importe Recuperable

Mayor que

Valor en libros

Efecto

No hay pérdida

www.InstitutodeNIIF.com

Determinación de

desvalorización

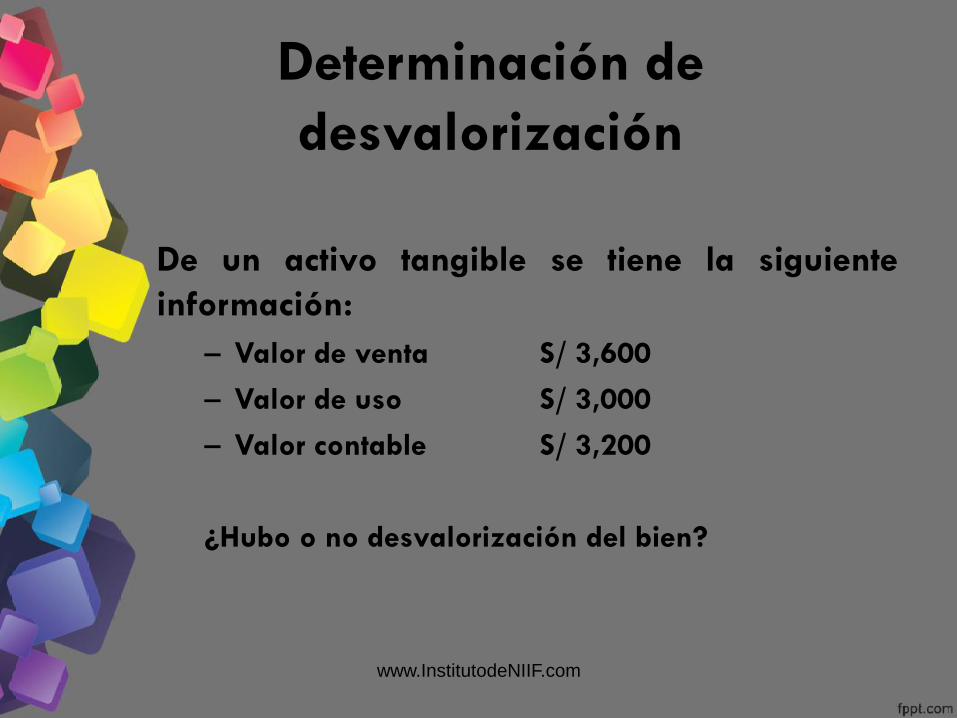

De un activo tangible se tiene la siguiente

información:

– Valor de venta S/ 3,600

– Valor de uso S/ 3,000

– Valor contable S/ 3,200

¿Hubo o no desvalorización del bien?

www.InstitutodeNIIF.com

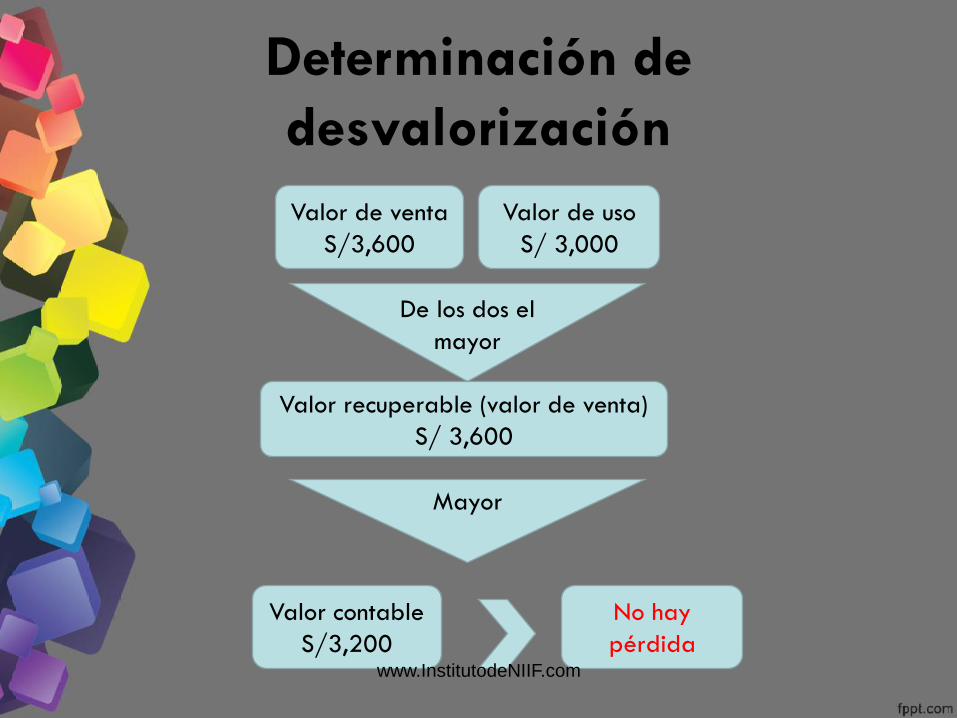

Determinación de

desvalorización

De los dos el

mayor

Valor recuperable (valor de venta)

S/ 3,600

Mayor

Valor de venta

S/3,600

Valor de uso

S/ 3,000

Valor contable

S/3,200

No hay

pérdida www.InstitutodeNIIF.com

Determinación de

desvalorización

Importe Recuperable

Menor que

Valor en libros

Efecto

Pérdida por desvalorización

www.InstitutodeNIIF.com

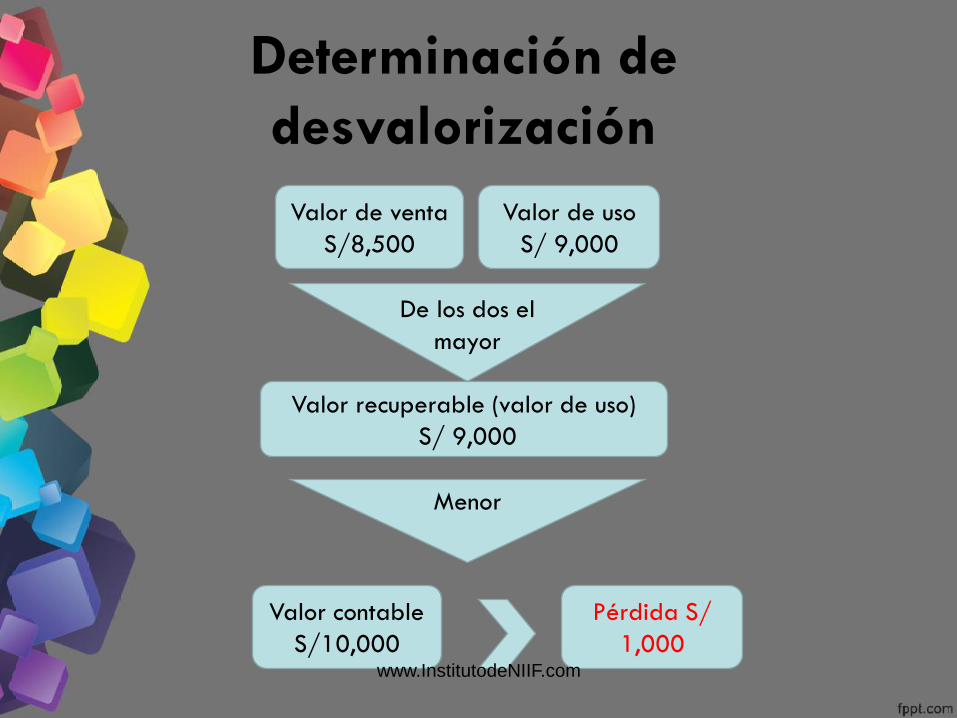

Determinación de

desvalorización

Información relacionada a determinado activo

intangible:

– Valor de venta S/ 8,500

– Valor de uso S/ 9,000

– Valor contable S/ 10,000

¿Hubo o no desvalorización del bien?

www.InstitutodeNIIF.com

Determinación de

desvalorización

De los dos el

mayor

Valor recuperable (valor de uso)

S/ 9,000

Menor

Valor de venta

S/8,500

Valor de uso

S/ 9,000

Valor contable

S/10,000

Pérdida S/

1,000 www.InstitutodeNIIF.com

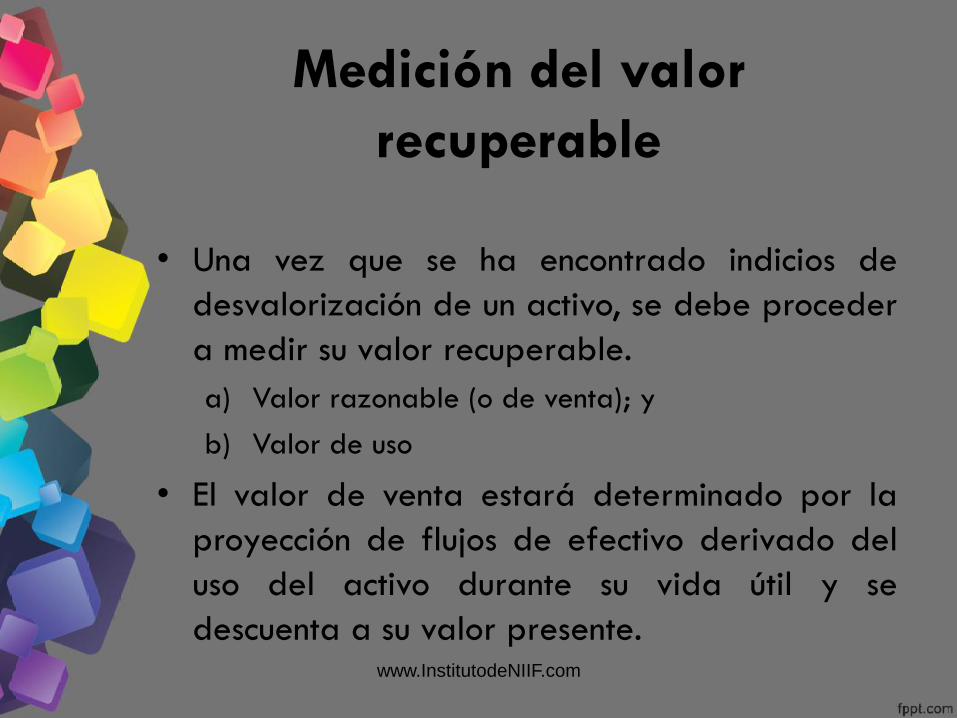

Medición del valor

recuperable

• Una vez que se ha encontrado indicios de

desvalorización de un activo, se debe proceder

a medir su valor recuperable.

a) Valor razonable (o de venta); y

b) Valor de uso

• El valor de venta estará determinado por la

proyección de flujos de efectivo derivado del

uso del activo durante su vida útil y se

descuenta a su valor presente.

www.InstitutodeNIIF.com

Medición del valor

recuperable

• Elección del mayor valor, de venta o de uso y

compararlo con el valor en libros.

• Si el valor recuperable es MENOR al valor en

libros, se reconocerá por la diferencia, la

desvalorización del activo.

www.InstitutodeNIIF.com

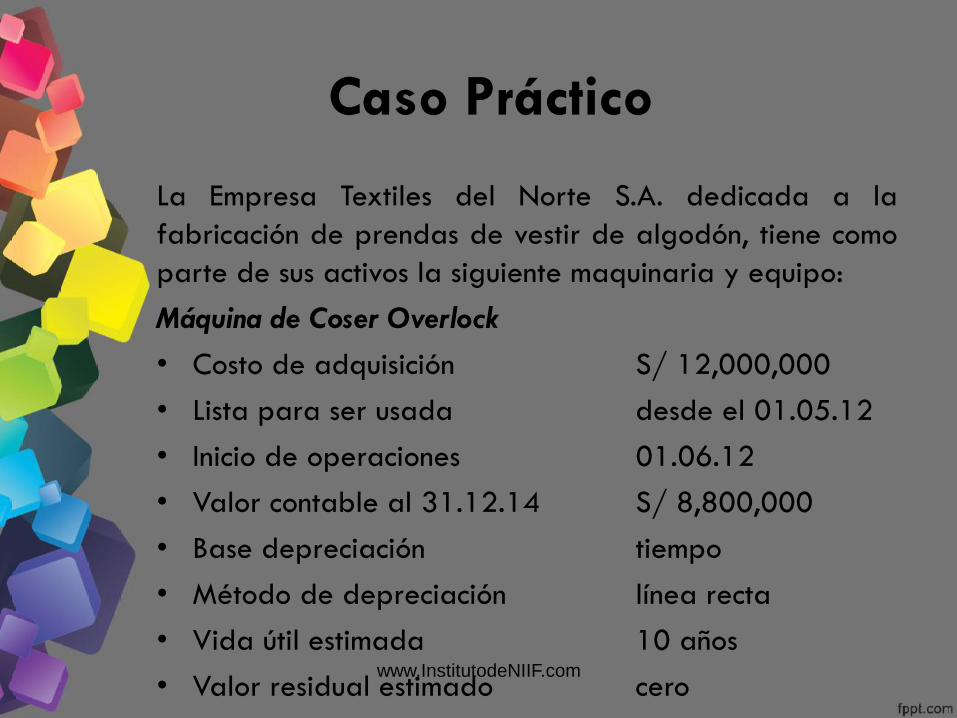

Caso Práctico

La Empresa Textiles del Norte S.A. dedicada a la

fabricación de prendas de vestir de algodón, tiene como

parte de sus activos la siguiente maquinaria y equipo:

Máquina de Coser Overlock

• Costo de adquisición S/ 12,000,000

• Lista para ser usada desde el 01.05.12

• Inicio de operaciones 01.06.12

• Valor contable al 31.12.14 S/ 8,800,000

• Base depreciación tiempo

• Método de depreciación línea recta

• Vida útil estimada 10 años

• Valor residual estimado cero

www.InstitutodeNIIF.com

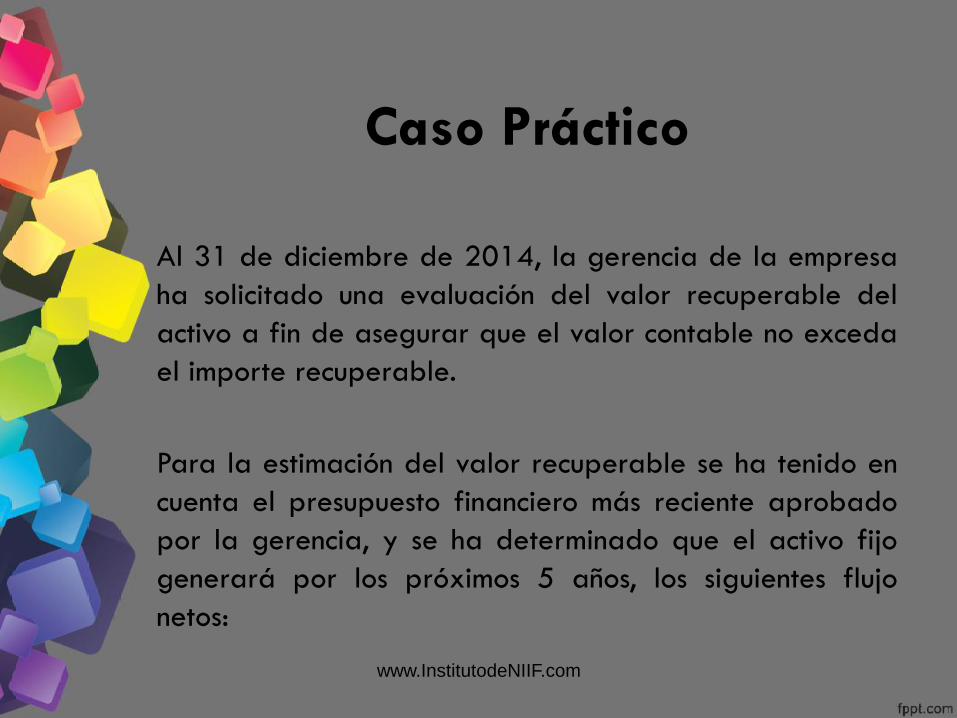

Caso Práctico

Al 31 de diciembre de 2014, la gerencia de la empresa

ha solicitado una evaluación del valor recuperable del

activo a fin de asegurar que el valor contable no exceda

el importe recuperable.

Para la estimación del valor recuperable se ha tenido en

cuenta el presupuesto financiero más reciente aprobado

por la gerencia, y se ha determinado que el activo fijo

generará por los próximos 5 años, los siguientes flujo

netos:

www.InstitutodeNIIF.com

Año Importe S/

2015 2,400,000

2016 2,350,000

2017 2,050,000

2018 1,800,000

2019 1,720,000

Total 10,320,000

Se ha considerado como tasa de retorno de la inversión el 10% , la que ha sido

determinada en función de la tasa promedio del sistema financiero nacional y el

indicador de riesgo país.

Caso Práctico

www.InstitutodeNIIF.com

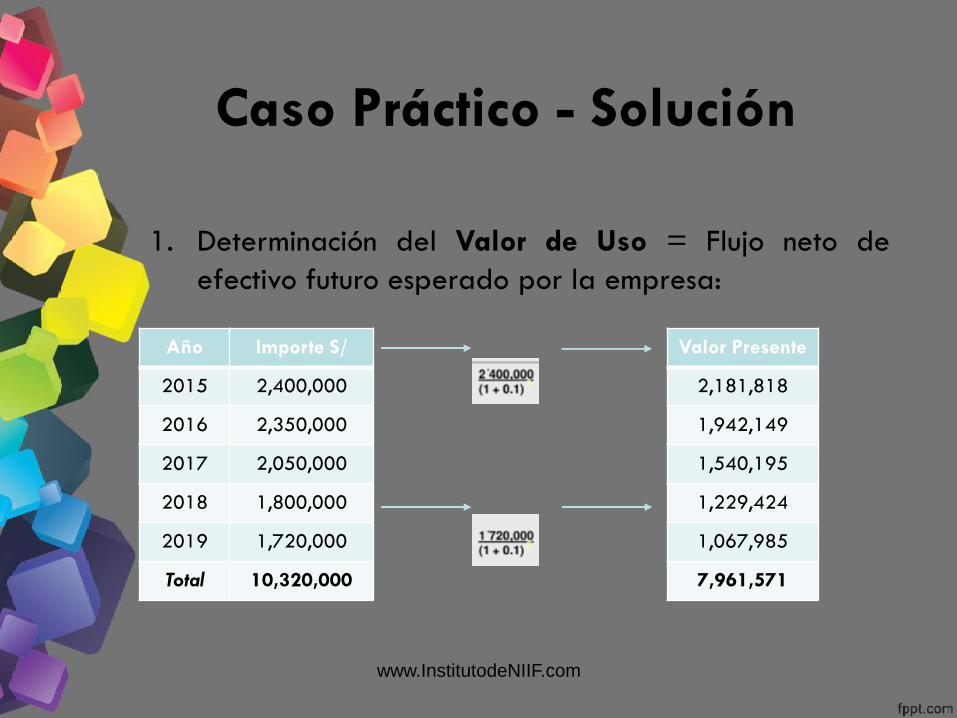

Caso Práctico - Solución

1. Determinación del Valor de Uso = Flujo neto de

efectivo futuro esperado por la empresa:

Año Importe S/

2015 2,400,000

2016 2,350,000

2017 2,050,000

2018 1,800,000

2019 1,720,000

Total 10,320,000

Valor Presente

2,181,818

1,942,149

1,540,195

1,229,424

1,067,985

7,961,571

www.InstitutodeNIIF.com

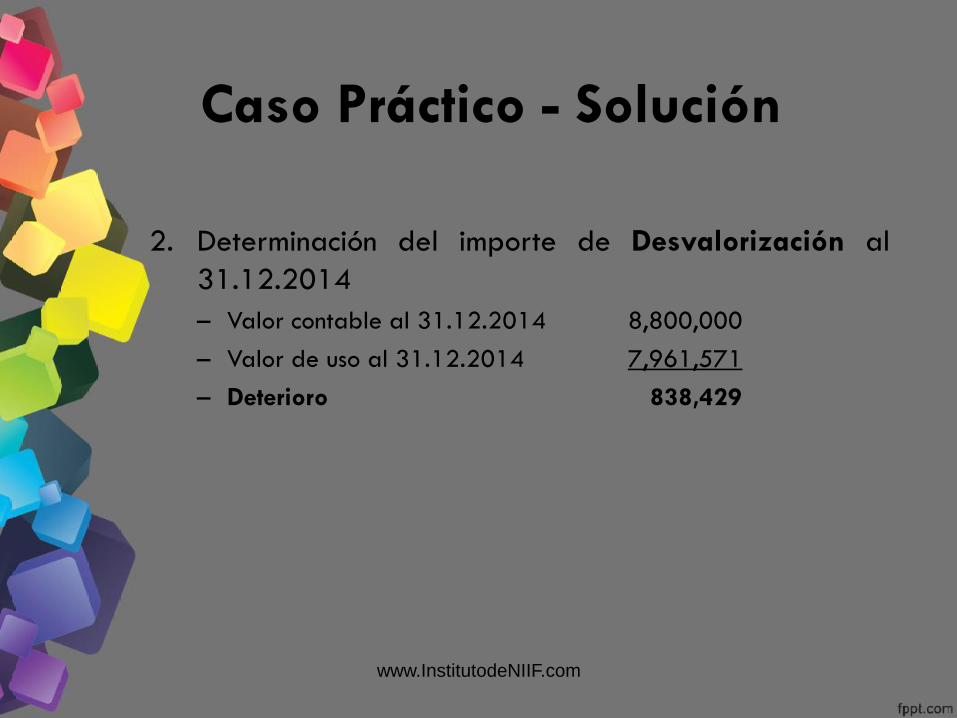

Caso Práctico - Solución

2. Determinación del importe de Desvalorización al

31.12.2014

– Valor contable al 31.12.2014 8,800,000

– Valor de uso al 31.12.2014 7,961,571

– Deterioro 838,429

www.InstitutodeNIIF.com

Caso Práctico - Solución

3. Reconocimiento Contable 31.12.2014

PPE Dep. Acu. Valuac. y

Deterioro

12,000,000 3,200,000 838,429

Desvalorización de

activo inmovilizado

838,429

www.InstitutodeNIIF.com

Caso Práctico - Solución

3. Reconocimiento Contable 31.12.2014

– Costo 12,000,000

– Depreciación (3,200,000)

– Valor neto 8,800,000

– Deterioro ( 838,429)

– Activo neto 7,961,571

ESF PPE, neto 7,961,571

ER Gasto Operativo 838,429

www.InstitutodeNIIF.com

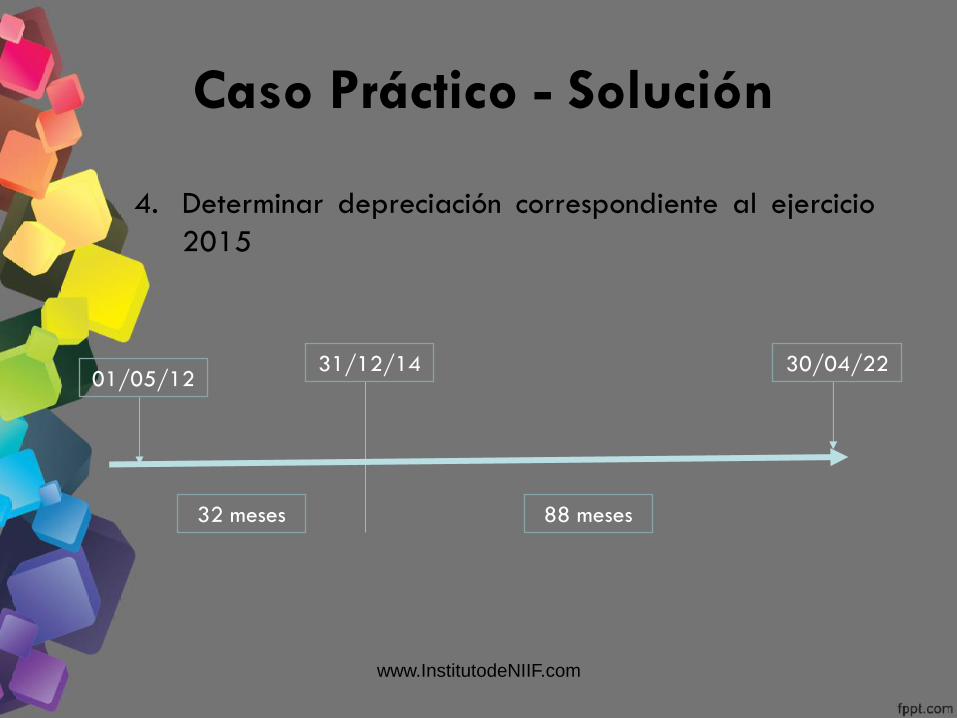

Caso Práctico - Solución

4. Determinar depreciación correspondiente al ejercicio

2015

01/05/12 31/12/14

32 meses 88 meses

30/04/22

www.InstitutodeNIIF.com

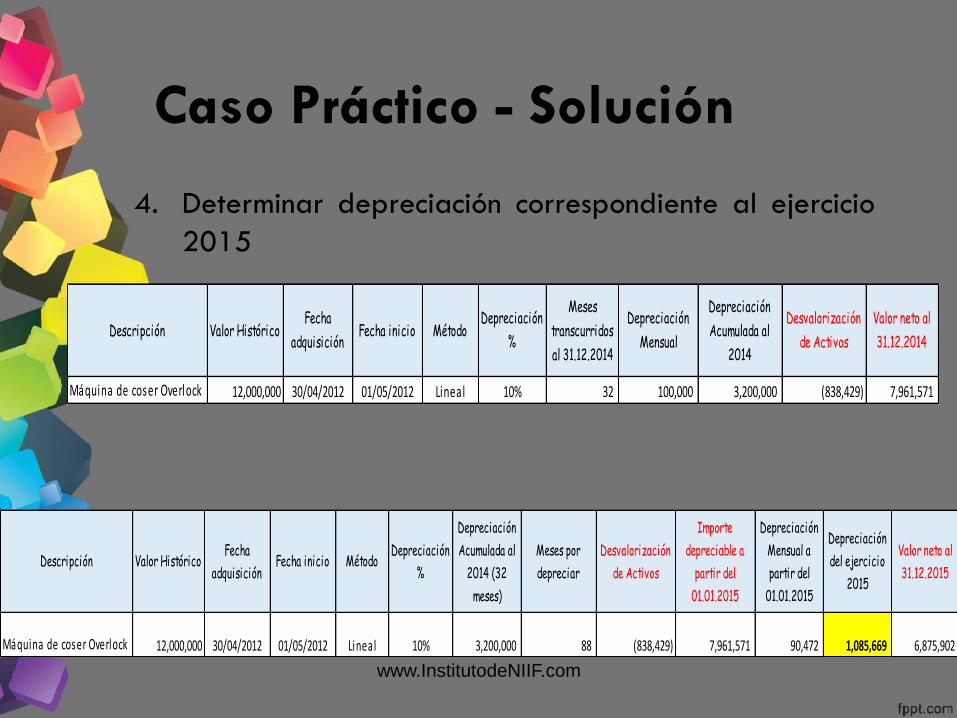

Caso Práctico - Solución

4. Determinar depreciación correspondiente al ejercicio

2015

Descripción Valor HistóricoFecha

adquisiciónFecha inicio Método

Depreciación

%

Meses

transcurridos

al 31.12.2014

Depreciación

Mensual

Depreciación

Acumulada al

2014

Desvalorización

de Activos

Valor neto al

31.12.2014

Máquina de coser Overlock 12,000,000 30/04/2012 01/05/2012 Lineal 10% 32 100,000 3,200,000 (838,429) 7,961,571

Descripción Valor HistóricoFecha

adquisiciónFecha inicio Método

Depreciación

%

Depreciación

Acumulada al

2014 (32

meses)

Meses por

depreciar

Desvalorización

de Activos

Importe

depreciable a

partir del

01.01.2015

Depreciación

Mensual a

partir del

01.01.2015

Depreciación

del ejercicio

2015

Valor neto al

31.12.2015

Máquina de coser Overlock 12,000,000 30/04/2012 01/05/2012 Lineal 10% 3,200,000 88 (838,429) 7,961,571 90,472 1,085,669 6,875,902

www.InstitutodeNIIF.com

Caso Práctico

Al 31 de diciembre de 2015, considerando la recuperación de

la economía del país, la Gerencia solicita una nueva evaluación

del valor recuperable del activo para confirmar si el valor en

libros siguen siendo superior a su valor recuperable.

Para la estimación del valor recuperable, se ha utilizó las

proyecciones de los flujos netos de efectivo para los próximos

5 años; el resultado es:

Año Importe S/

2016 2,450,000

2017 2,100,000

2018 1,900,000

2019 1,700,000

2020 1,600,000

Total 9,750,000

Se ha considerado como tasa de

retorno de la inversión el 10% , la que

ha sido determinada en función de la

tasa promedio del sistema financiero

nacional y el indicador de riesgo país. www.InstitutodeNIIF.com

Caso Práctico - Solución

5. Determinación del Valor de Uso = Flujo neto de

efectivo futuro esperado por la empresa:

Valor Presente

2,227,273

1,735,537

1,427,498

1,161,123

993,474

7,544,905

Año Importe S/

2016 2,450,000

2017 2,100,000

2018 1,900,000

2019 1,700,000

2020 1,600,000

Total 9,750,000

www.InstitutodeNIIF.com

Caso Práctico - Solución

6. Determinación del importe de Revalorización /

Desvalorización al 31.12.2015

– Costo de adquisición 12,000,000

– Depreciación acumulada al 31.12.15 (4,285,669)

– Estimación de desvalorización al 31.12.15 ( 838,429)

– Valor neto al 31.12.15 6,875,902

– Valor de uso al 31.12.15 7,544,905

– Evidencia de recuperación de valor 669,003

www.InstitutodeNIIF.com

Caso Práctico - Solución

7. Determinación del importe de Recuperación de Valor

al 31.12.2015

– Costo de adquisición 12,000,000

– Depreciación acumulada al 31.12.15 (4,400,000)

(Sin considerar desvalorización 12,000,000 / 120 meses X 44 meses)

– Valor neto al 31.12.15 (extracontable) 7,600,000

– Valor contable al 31.12.15 6,875,902

– Monto máximo de recuperación de valor 724,098

www.InstitutodeNIIF.com

Caso Práctico - Solución

8. Reconocimiento Contable 31.12.2015

PPE Dep. Acu. Valuac. y

Deterioro

12,000,000 4,285,669 838,429

Otros Ingresos de

Gestión

669,003

669,003

ESF PPE, neto 7,544,905

ER Ingreso NO operativo 669,003

www.InstitutodeNIIF.com

Conclusiones

1. …………………………………….

2. …………………………………….

3. …………………………………….

4. …………………………………….

5. …………………………………….

6. …………………………………….

7. …………………………………….

8. …………………………………….

www.InstitutodeNIIF.com

Bibliografía

• Normas Internacionales de Información Financiera

(Libro rojo versión 2016)

• www.sbs.Gob.pe

• www.smv.Gob.pe

• Consultas IFRS Accounting Advisory

www.InstitutodeNIIF.com