NAFARROAKO PARLAMENTUKO - Parlamento de Navarra · zutabeak dira zerga-kontsolidazioa,...

48

AURKIBIDEA A SAILA: Foru lege proiektuak: —Foru Legea, zenbait zerga aldatu eta beste tributu-neurri ba tzuk har tzeari buruzkoa.Osoko Bilkurak one - tsia (2. or.). 1 IX. legegintzaldia Iruña, 2017ko abenduaren 27a 159. ZK. NAFARROAKO PARLAMENTUKO ALDIZKARI OFIZIALA

Transcript of NAFARROAKO PARLAMENTUKO - Parlamento de Navarra · zutabeak dira zerga-kontsolidazioa,...

A U R K I B I D E A

A SAILA:Foru lege proiektuak:—Foru Legea, zenbait zerga aldatu eta beste tributu-neurri ba tzuk har tzeari buruzkoa. Osoko Bilkurak one -

tsia (2. or.).

1

IX. legegintzaldia Iruña, 2017ko abenduaren 27a 159. ZK.

NAFARROAKO PARLAMENTUKO

ALDIZKARI OFIZIALA

Nafarroako Parlamentuko A.O. / IX. legegintzaldia 159. zk. / 2017ko abenduaren 27a

2

A saila:FORU LEGE PROIEKTUAK

Foru Legea, zenbait zerga aldatu eta beste tributu-neurri ba tzuk har tzeariburuzkoa.

OSOKO BILKURAK ONE TSIA

Nafarroako Parlamentuak, 2017ko abenduaren21ean egindako Osoko Bilkuran, zenbait zergaaldatu eta beste tributu-neurri ba tzuk har tzeariburuzko Foru Legea one tsi zuen

Legebil tzarreko Erregelamenduko 146. artiku-luan ezarritakoa betez, argitara dadin agin tzen da.

Iruñean, 2017ko abenduaren 27an

Lehendakaria: Ainhoa Aznárez Igarza

Foru Legea,zenbait zerga aldatu eta beste tributu-neurri ba tzuk har tzeari buruzkoa

HITZAURREA

Azken bi urteotan Foru Komunitateko tributuendiru-bilketa handi tzen hasi da; hazkunde modera-tua baina iraunkorra da, eta bi faktore nagusiri zorzaie. Batetik, Nafarroako Parlamentuak eta Nafa-rroako Gobernuak tributu arloan egindako araualdaketak daude, munta handikoak. Bestetik, jar-duera ekonomikoak izan duen hazkunde sendoeta nabarmena dago.

Tributuen diru-bilketaren hobekun tzari esker,zerbi tzu publikoak indartu dira eta babes soziala-ren, hezkun tzaren eta osasunaren gaietako politi-ken norabidea aldatu da, Nafarroako gizartekosektore ahul eta zaurgarrietan zigorra eragin zutenmurrizketa handiei buelta emateko.

Zerga-kon tsolidazioari eta diru-bilketarenhobekun tzari eusteko eta horiek bizkor tzeko, ezin-bestekoa da tributu arloko neurriak har tzen jarrai -tzea, lagungarriak izan daitezen, beste elementuba tzuekin batera, aurrekontuetako diru erabilgarriagehi tzen, zerbi tzu publikoak ere etengabe sustatuahal izateko.

Alde horretatik, foru lege proiektu honek foruinstituzioen aurrekontu politika sostenga tzen dituz-

ten tributu neurriak jaso tzen ditu; politika horrenzutabeak dira zerga-kon tsolidazioa, diru-sarrerenbolumenaren hobekun tza iraunkorra eta hartutakohelburuak eta konpromisoak bete tzea.

Foru lege proiektu honek zenbait arau alda tzenditu: Per tsona Fisikoen Errentaren gaineko Zergariburuzko Foru Legearen Testu Bategina, ekainaren2ko 4/2008 Legegin tzako Foru Dekretuaren bidezone tsi zena; Ondarearen gaineko Zergari buruzkoazaroaren 19ko 13/1992 Foru Legea; Sozietateengaineko Zergari buruzko abenduaren 28ko26/2016 Foru Legea; Oinorde tza eta Dohain tzengaineko Zergaren Testu Bategina, abenduaren16ko 250/2002 Legegin tzako Foru Dekretuak one -tsia; Tributuei buruzko abenduaren 14ko 13/2000Foru Lege Orokorra; Nafarroako Foru Komunitate-ko Administrazioaren eta haren Erakunde Autono-moen Tasa eta Prezio Publikoei buruzko mar -txoaren 27ko 7/2001 Foru Legea; Nafarroako ForuKomunitatean kultur mezenasgoa eta harenzerga-pizgarriak arau tzen dituen maia tzaren 16ko8/2014 Foru Legea; eta Ondare Eskualdaketeneta Egin tza Juridiko Dokumentatuen gaineko Zer-garen Xedapenen Testu Bategina, apirilaren 26ko129/1999 Legegin tzako Foru Dekretuaren bidezone tsi zena.

Foru legearen egitura hauxe da: zor tzi artikulu,xedapen gehigarri bat, bi xedapen iragankor eta biazken xedapen.

Per tsona Fisikoen Errentaren gaineko zerga-ren esparruan aldaketa ugari egiten dira. Hasteko,per tsonei eginiko kalteen ondoriozko eran tzukizunzibilaren kalte-ordainak salbue tsirik egonen dira,bitartekari tzaren bidez adostutako zenbatekoan,Gai Zibil eta Merkatari tzakoetako Bitartekari tzariburuzko uztailaren 6ko 5/2012 Legean ezarritako-aren arabera. Horren helburua da bitartekari tzareninstitutua bul tza tzea, ikusirik soluzio praktiko etaefektiboak ematen dituela aldeen arteko gatazka

mota ba tzuetan, eta prozesu judizialaren alternati-ba eraginkorra dela.

Desgaitasuna duten per tsonen hobekun tzaridagokionez, ezar tzen da lan etekinetan ez direlagauzazko ordainsari tzat hartuko enpresak asegu-ru entitateei ordaindutako primak edo kuotak, lan-gilearen, bere ezkontidearen edo bikote egonko-rraren eta bere ondorengoen eritasunarenestaldurarako direnak, betiere desgaitasuna dutenper tsonak badira eta ordaindutako prima edokuota horiek, urtean, 1.500 eurotik beherakoakbadira per tsona horietako bakoi tzeko. Aldaketarenxedea da urteko muga 500 eurotik 1.500 euroraigo tzea desgaitasuna duten per tsonen kasuan.Betebehar eta muga horiekin berekin, enpresenedo profesionalen jardueren etekinen eremuan,eritasunaren estaldurarako aseguru primengatikkengarria den gastua handi tzen da, desgaitasunaduten per tsonen kasuan.

Pen tsio planen esparruan, berriz, neurrigarran tzi tsua gehi tzen da, 100eko 40ko murrizta-pena ken tzen delako prestazioak kapital gisa jaso -tzen direnerako, betiere lehen ekarpenetik bi urtebaino gehiago igaro badira. Komeni da gogora -tzea neurri hau duela hamar urte ezarri zela esta-tuan.

Arau xedapen horrek ez du a tzeraeraginik iza-nen, bi oinarri hauek dituen araubide iragankor batezar tzen baita:

1. 2018ko urtarrilaren 1a baino lehenago gerta-tutako kontingen tzietatik datozen pen tsio planenprestazioek 2017ko abenduaren 31n indarra duentestuaren araberako 100eko 40ko murriztapenaaplika tzen ahalko dute, baldin eta ezarritakobaldin tzak bete tzen badituzte.

2. 2018ko urtarrilaren 1etik aurrera gerta tzendiren kontingen tzietatik datozen pen tsio planenprestazioek, 2017ko abenduaren 31 arte egindakoekarpen eta kontribuzioei dagokien zatian, 2017koabenduaren 31n indarra duen testuaren araberako100eko 40ko murriztapena aplika tzen ahalko dute,baldin eta ezarritako baldin tzak bete tzen badituz-te.

Horrez gain, kapital gisa jasotako prestazioe-tan lan etekina zehazteko murriztapenei dagokie-nez, ezar tzen da 100eko 50eko egungo murrizta-pena mendekotasuneko aseguruen prestazioenondoriozko etekinei ere aplikatuko zaiela. Horrela,mendekotasun aseguruen egoera baliaezintasunprestazioekin pareka tzen da, mendekotasunkontingen tziek eta baliaezintasunekoek an tzekoondorioak baitituzte eremu per tsonalean eta eko-nomikoan.

Kapital higiezinaren etekinen tributazioan erealdaketak daude, izaera orokorrarekin ken tzendelako kapital higiezinaren etekin garbi positiboen100eko 40ko murriztapena e txebizi tzarako erabil -tzen diren higiezinen errentamenduen kasuan.Dena den, mantendu egiten da 100eko 40komurriztapena, etekinaren jatorria denean sozietatepubliko instrumentalaren bitarteko tza bidezko e -txebizi tza-alokairua, Nafarroan E txebizi tza izatekoEskubideari buruzko maia tzaren 10eko 10/2010Foru Legeko 13. artikuluan arautua, eta parekobaldin tzetan eginiko beste alokairu ba tzuk; betie-re, e txebizi tzaren titularrek Foru Ogasunarenaurrean konpromisoa har tzen badute bitarteko tza-programari beren e txebizi tza a txiki tzeko, indarrekokontratua amai tzen denean.

Arau aldaketaren arrazoiak bi dira, fun tsean:

Lehena.- E txebizi tza hu tsak errentan ematekobitartekari tzarako programa publikoa susta tzen datributuen eremutik, bai eta NASUVINSA sozietatepublikoak kudeatutako “alokairu pol tsa” deitutakoaere. Errentamenduaren sistema hautatu dutenei e -txebizi tza duina eskura tzen lagun tzea da helbu-rua.

Bigarrena.- Zen tzuzkoa da amaitu tzat emateae txebizi tzatarako erabil tzen diren higiezinen erren-tamendutik etorritako etekinak aitor tzera bul tza -tzeko egoki tzat jo zen epeari; epe hori iruzurrarenkontrako borrokaren esparruan ezarri zen, ezkutu-ko ekonomian sartuta zeuden etekinak azalera -tzeko. Higiezinen merkatuari buruzko informazioagaur egun nola erabili eta probesten den ikusita,erabaki hori har daitekeela irizten zaio, eta horrelaerrenta horien 100eko 40aren gaineko zergarik ezordain tzeak dakarren diskriminazioa desagerrara-ziko da.

“Alokairu pol tsa” delakoari bul tzada ematearenhelburu berarekin, NASUVINSA sozietate publikoaez da beharturik egonen a txikipenik egitera, ezPer tsona Fisikoen Errentaren gaineko Zergarenkontura ez eta Sozietateen gaineko Zergaren kon-tura ere, aipaturiko errentamenduengatik ordain-duriko etekinen gainean.

Era berean, aurrezkiaren likidazio oinarri bere-ziaren gaineko karga-tasen eskalako tarte bakoi -tza ehuneko 1 gehi tzen da. Neurri horren bidezbeste urra ts bat egiten da zergape tzea pareka -tzeko aurrezkiaren errentetan eta likidazio oinarriorokorraren osagaietan.

Kuotaren kenkariei dagokienez, beste neurriadierazgarri bat har tzen da; alegia, ohiko e txebizi -tzan egindako inber tsioagatiko kenkaria desager-tuko da, 2018ko urtarrilaren 1etik aurrerako ondo-

Nafarroako Parlamentuko A.O. / IX. legegintzaldia 159. zk. / 2017ko abenduaren 27a

3

rioekin. Ohartarazi behar da, halere, gaur egungoaraubide iragankorrak mantendu egiten direla.

Horrela, hamabosgarren xedapen iragankorrakindarra izanen du aurreran tzean ere; xedapenhorrek ohiko e txebizi tzarako inber tsioaren ondo-riozko kenkariari aplikatu beharreko araubide ira-gankorra arau tzen du, 2013ko urtarrilaren 1abaino lehen erosi edo birgaitutako e txebizi -tzetarako, bai eta data horren aurretik hasitakoobra eta ordaindutako kopuruetarako ere.

Hamazazpigarren xedapen iragankorrak ere ezdu indarra galduko; xedapen horrek ohiko e -txebizi tzako inber tsioagatiko kenkariari aplikatubeharreko araubide iragankorra arau tzen du,2013ko urtarrilaren 1etik 2015eko abenduaren 31bitarte erositako e txebizi tzen kasuan.

Aurreko horren ildotik, araubide iragankor berribat ezar tzen da, halatan 62.1 artikuluaren 2017koabenduaren 31ko testu indardunak jasotako inber -tsioetakoren bat 2016an edo 2017an egin dutensubjektu pasiboek modua izan dezaten ohiko e -txebizi tzan eginiko inber tsioagatiko kenkariaaplika tzeko, 62.1 artikulu horri jarraikiz, 2018kourtarrilaren 1etik aurrera kon tzeptu horiexengatikordainduriko kopuruengatik.

Bestalde, e txebizi tza-arloan politika koherentebati eustearren, hau da, departamentuek eginikopolitiken eta pizgarri fiskalen jardun koordinatuamanten tzearren, egoki tzat jo tzen da Per tsona Fisi-koen Errentaren gaineko Zergan salbuespen batdeklara tzea jabekide-erkidegoek zaharberri tzebabestuko obrak egite aldera jasotako diru-lagun -tza publikoen tzat, baldin eta, betiere, diru-lagun tzahoriek egozten bazaizkie zergaldian 30.000 eurobaino gehiagoko errentarik (salbue tsiak alde bate-ra u tzirik) ez duten subjektu pasiboei.

E txebizi tzaren arloko politiken esparruan ados-tasuna dago, halaber, lehentasunezkoa dela gaz-teei eta familia gurasobakarrei mesede egitea,harik eta errentamendurako e txebizi tza babestuenparke publiko kopuru tsu bat, moduzko errentakdituena, lortu arte.

Horregatik, igo egiten dira 30 urte baino adinbaxuagokoek eta familia gurasobakarrek e txebizi -tza-alokairuagatiko kenkari kon tzeptuan aplika di -tzaketen zenbatekoak.

Kenkari per tsonal eta familiakoen esparruan,ehun euro handi tzen da hiru urtetik beherakoondorengo bakoi tzagatik aplika tzen ahal den ken-karia, adoptatuak barne. Igoera hori subjektu pasi-boak zergaldian dituen errentak 30.000 eurotikbeherakoak direnean egiten ahalko da soilik,salbue tsiak kontuan hartu gabe. Baterako tributa-

zioan, errentek 60.000 eurotik beherakoak izanbeharko dute.

Energia berriztagarrietako instalazioetan pizga-rri gehiago emateko eta ibilgailu elektrikoetanoraindik ere inber tsio gehiago egiteko xedez, dau-den kenkariak handi tzen dira, eta berria den bes-teren bat gehi tzen da, nola baita ibilgailu hibridoen txufagarrietako kenkaria.

Azkenik, zenbait hobekun tza tekniko egitendira zergaren testuan, barne koheren tzia areago -tzeko, sozietateen gaineko zergaren igor tze-oharrak eta aipamenak gaurko tzeko, berriki aldatubaita, eta zergaren kudeaketan a tzemandakoarazo ba tzuei konponbidea emateko.

Ondarearen gaineko zergan, aldaketa garran -tzi tsuena 33. artikuluan jasotako kenkariari dago-kio, hau da, jarduera enpresarial edo profesionalbat gara tzeko beharrezkoak diren ondasun etaeskubideetan aplika tzen denari, subjektu pasiboakmodu ohikoan, per tsonalean eta zuzenean bete -tzen duenean jarduera hori. Kenkari horretazbaliatuz, gaur egun zergaren kuotari ondasun,eskubideen eta entitateetako partaide tzen balioarizergaren kuotan dagokion zati propor tzionalarenehuneko 100 kenduko zaio, 1.000.000 euro bitar-teko baliorako gehienez ere. 1.000.000 eurokobalio horren gainekoari kuotan dagokion zatipropor tzionalaren kasuan, ehuneko 80ko kenkariaaplikatuko da.

Hau da aldaketa: 1.000.000 euroko baliohorren gainekoari kuotan dagokion zati propor -tzionalaren kasuan aplikatuko den kenkaria ehu-neko 80koa izatetik ehuneko 95ekoa izatera pasa -tzen dela. Horrela, aipatutako ondasun etaeskubideen tributazioa arinagoa izanen da.

Eta bestetik, ondarearen gaineko zergarenezkutu fiskala deitutakoa murrizten da. Ezkutu fis-kal horrek bi alderdi ditu. Bata, ondarearen gaine-ko zergaren kuotarako muga bat da. Muga horrenarabera, zerga horren kuota osoa, per tsona fisiko-en errentaren gaineko zergaren kuota osoarekinbatera, ez da izanen bigarren zergaren zerga-oinarriaren baturaren 100eko 65etik gorakoa.

Bi kuoten baturak 100eko 65eko muga gaindi -tzen baldin badu, ondarearen gaineko zergarenkuota murriztuko da muga horretara iri tsi arte;murriztapen hori ez da ehuneko 65etik gorakoaizanen. Aldaketaren ondorioz, murriztapen hori ezda 100eko 55etik gorakoa izanen. Azken batean,ondarearen gaineko zergaren ezkutu fiskalarenahalmena apal tzen da.

Sozietateen gaineko zergaren kasuan, berrita-sun nabari ba tzuk dakar tza proiektuak. Lehenen-

Nafarroako Parlamentuko A.O. / IX. legegintzaldia 159. zk. / 2017ko abenduaren 27a

4

go eta behin, ez dira kengarriak izanen entitatee-tako partaide tzen eskualdaketan izandako gale-rak, baldin eta partaide tza horien eskualdaketansortutako dibidendu eta gainbalioetatik etorritakoerrenta positiboen gaineko salbuespenerako esku-bidea duten partaide tzak badira. Ez dira inola erezerga-oinarrian sartuko paradisu fiskaletan edo tri-butazio apaleko lurraldeetan dauden entitateetakopartaide tzatik etorritako galerak.

Aldaketaren xedea tratamendu simetrikoaezar tzea da, salbuespenerako eskubidea dutenpartaide tzen eskualdaketan lortutako errenta posi-tiboen eta eskualdaketa horietan gerta daitezkeenerrenta negatiboen artean. Horrela, errenta positi-boak ez direnez integra tzen zergape tze bikoi tzaken tzeko salbuespenaz baliatuz, salbuespenaizan dezaketen partaide tzen eskualdaketetangerta tzen diren galerak ere ez dira kengarriak iza-nen (hori da berritasuna).

Arlo honetan har tzen diren neurriak EuroparBatasunaren gomendioak dira, eta gure ingurukobeste zerga administrazio ba tzuek ezarritakoenan tzekoak, bereziki araubide erkideko lurraldean.Beste herrialde ba tzuetan ere, hala nola, Holan-dan, Belgikan, Alemanian eta Erresuma Batuan,helburu bera duten neurriak dituzte, alegia,zergape tze bikoi tzagatiko salbuespena izan leza-keten partaide tza adierazgarrien eskualdaketetangerta tzen diren galerengatiko kenkaria muga tzea.

Aurreko neurriarekin lotuta, entitateetakopartaide tzek izandako narriaduragatiko galerentratamendu fiskala alda tzen da. Oro har ez dagoaldaketarik: ibilgetu materialaren, ukiezinaren etahigiezinetako inber tsioen narriaduren kasuanbezala, kapitaleko edo fun ts berekietako partaide -tza guztien narriadurak ez dira kengarriak izanenaurreran tzean ere, baina partaide tzen kasuan sal-buespen bat egonen da hemendik aurrera.

Partaide tzetako narriadura bi motakoa izandaiteke. Batetik, partaide tza ez adierazgarriek,hau da, zergape tze bikoi tzagatiko salbuespenazbaliatu ezin daitezkeenek izan dezaketen narria-dura. Bestetik, partaide tza adierazgarriek, hau da,zergape tze bikoi tzagatiko salbuespenaz balia dai-tezkeenek, izan dezaketen narriadura. Partaide tzaez adierazgarriak eskualda tzean, narriaduragatikogalerak 26. artikuluan adierazitako moduan izanendira kengarriak, hau da, diferen tzia aldi batekoaizanen li tzateke, eta partaide tzen kontabilitate-balioa, sor tzen dena, eta balio fiskala desberdinakdirenean, diferen tzia partaide tzen eskualdaketa-ren unean i tzuliko da, kontrako zeinuarekin.Partaide tza adierazgarriak eskualda tzen direnean,ordea, narriaduragatiko galerak ez dira kengarriak

izanen, diferen tzia iraunkorra izanen delako eta ezdelako inoiz i tzuliko.

Bigarrenik, aldaketak egiten dira berrinber -tsioagatiko salbuespenaren onura fiskalean. Alda-ketaren xedea da onura fiskal horretan erabatekosalbuespena desager tzea, eta eskualdaketan lor-tutako errenten 100eko 50era muga tzea. Hau da,zenbait baldin tza betez gero, salbuespenak balo-reetan egindako berrinber tsioaren egungo kasuanbezala jardunen du. Beraz, ibilgetu materialarenondare elementuak –entitatearen ustia tze ekono-mikoari a txikiak– kostu bidez eskualda tzean lortu-tako errenten 100eko 50 ez da zerga-oinarriansartuko, betiere eskualdaketa horien zenbatekoaberrinberti tzen bada ibilgetuaren edozein ondareelementutan, ustia tzeari a txikitakotan.

Hirugarrenik, 2018an eta 2019an hasten direnzergaldietan jai tsi egiten da, zenbait zergadunen -tzat, aurreko urteetako likidazio-oinarri negatiboenkonpen tsaziorako muga. Horrela, 100eko 70ekomugaren ordez muga hauek aplikatuko dira, aldibaterako:

a) Ehuneko 50, zergaldia hasi aurreko 12 hila-beteetan izandako negozio zifraren zenbatekogarbia hogei milioi eurokoa edo hortik gorakoa etahirurogei milioi eurotik beherakoa denean.

b) Ehuneko 25, zergaldia hasi aurreko 12 hila-beteetan izandako negozio zifraren zenbatekogarbia hirurogei milioi eurokoa edo hortik gorakoadenean.

Laugarrenik, gu txieneko tributazioaren kon -tzeptua alda tzen da. Aldaketaren bidez, egungogu txieneko por tzentaia, 100eko 13koa, oro harsubjektu pasibo guztiei aplikatu beharrekoa,mikroenpresei baizik ez zaie aplikatuko aurreran -tzean; enpresa txikiei 100eko 16koa; eta gainera-ko zergadunei 100eko 18koa.

Bosgarrenik, ibilgetu materialeko elementuberrietan eginiko inber tsioengatiko eta higiezine-tan eginiko inber tsioengatiko kenkaria alda tzenda, higiezinetan eginiko inber tsioak ibilgetuarenelementu berrietan egindako inber tsioengatikokenkariaren esparrutik ken tzeko. Beraz, kenkarira-ko eskubidea emanen dute soilik ibilgetu materia-leko elementu berrietan egindako inber tsioek, bal-din eta elementu horiek entitatearen jardueraekonomikoari a txikirik badaude (lurrak halako tzathartu gabe), eta higiezinetan egindako inber tsioakalde batera u tzita.

Seigarrenik, eta Per tsona Fisikoen Errentarengaineko Zergaren kasuko xede berarekin, areago-tu egiten dira energia berriztagarriak darabil tzateninstalazioetan eta ibilgailu elektrikoetan eginiko

Nafarroako Parlamentuko A.O. / IX. legegintzaldia 159. zk. / 2017ko abenduaren 27a

5

inber tsioengatiko kenkariak, eta berria den beste-ren bat ezar tzen da, hala nola ibilgailu hibrido en -txufagarrietan eginiko inber tsioagatiko kenkaria.

Zazpigarrenik, aldaketa garran tzi tsuak egitendira enplegua sor tzeagatiko kenkarian. Zehazki,kenkarirako eskubidea emateko, plantillarenbatezbestekoak izandako gehikun tzak baldin tzahauek bete beharko ditu: lan-kontratu mugagabe-dunak izan, lanbide arteko gu txieneko soldatahalako 2,5 baino altuagoa den soldatarekin (gauregun, lanbide arteko gu txieneko soldata gehi ehu-neko 70 baino altuagoa). Bestalde, kenkaria 5.000eurokoa izanen da plantillaren batezbestekoakizandako gehikun tza horretan dauden emakumeeta urte bakoi tzeko, eta gizonezkoen kasuan,berriz, kenkaria 2.500 eurokoa izanen da.

Azkenik, sozietateen gaineko zergarenbarruan, munta txikiagoko neurrien artean hauekaipa daitezke: batetik, “herrialdez herrialde” bil tzenden informazioaren arauetan egiten diren aldake-tak, Estatuko arauetara egoki tzeko, eta bestetik,salbuespen par tziala duten entitateei, hau da, ira-bazi-asmorik gabeko entitateei, aukera emateamikroenpresen tasaren arabera tributa tzeko,mikroenpresaren izaera badute, hau da, 100eko19an, eta ez 100eko 23an. Horrela, irabazi-asmo-rik gabeko entitate txikiek (mikroenpresa izaeradutenak) jasaten duten diskriminazioa desager -tzen da, horiek 100eko 23an tributa tzen baitute,baina irabazi-asmoa duten mikroenpresek, berriz,100eko 19an tributa tzen dute.

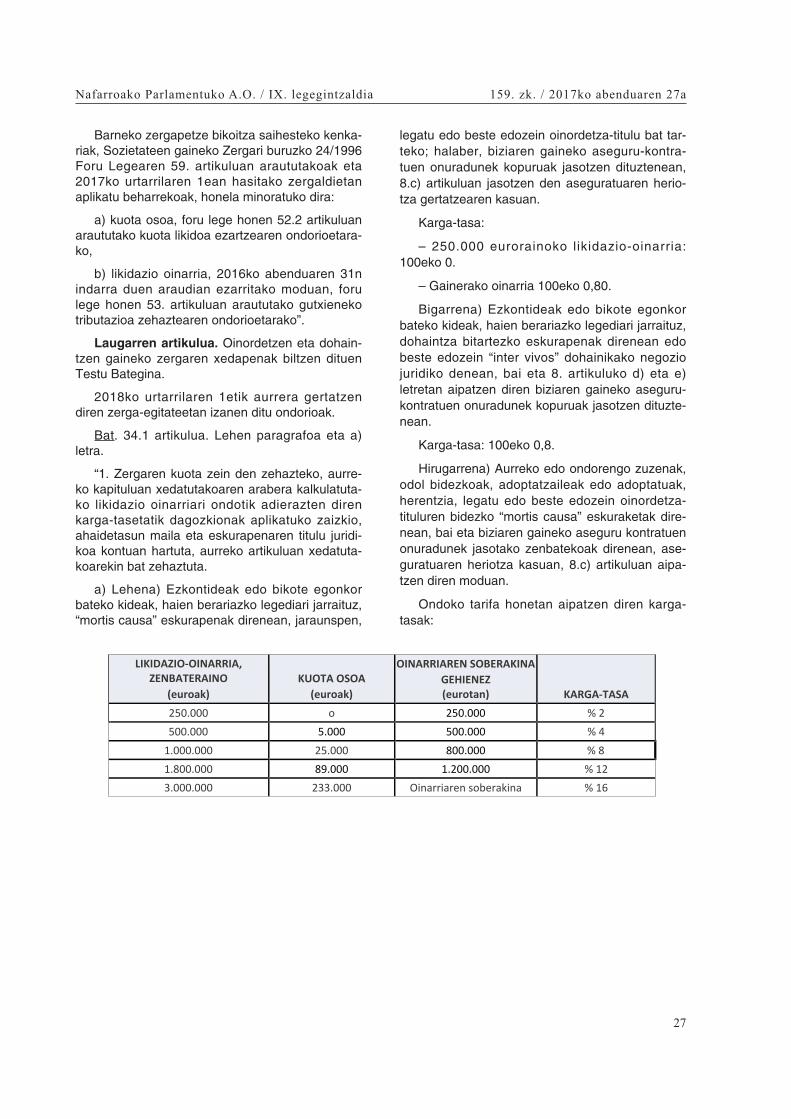

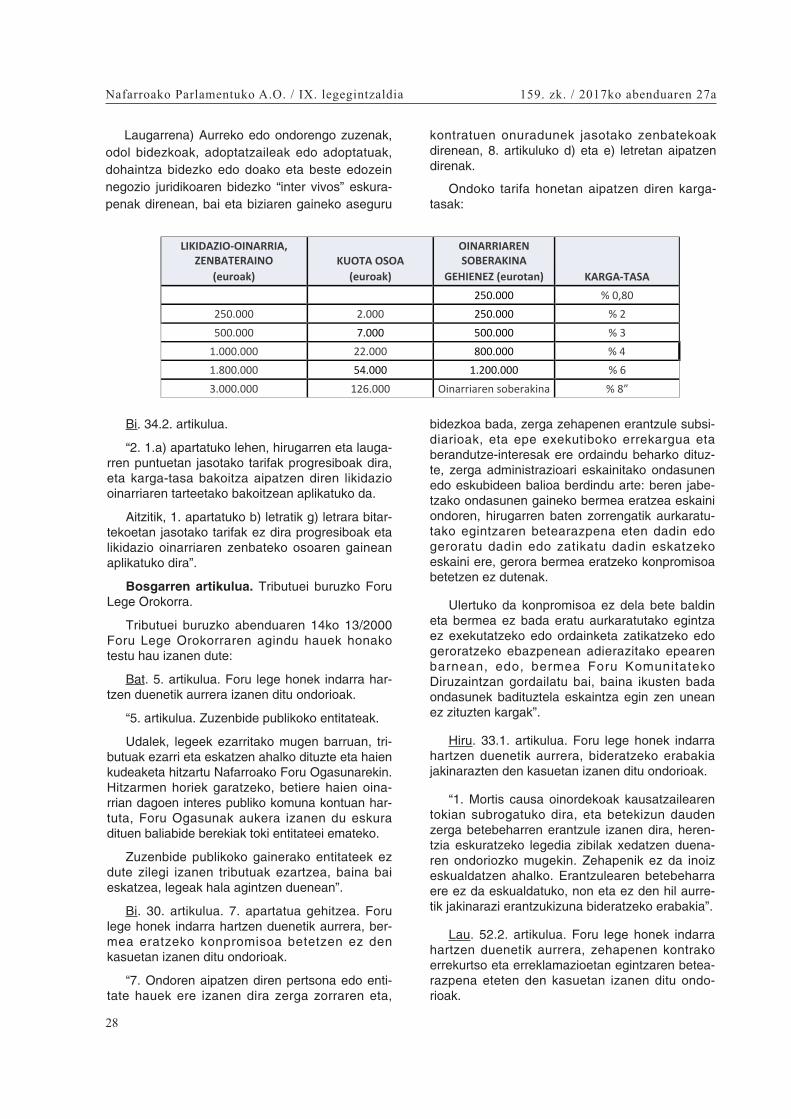

Oinorde tzen eta dohain tzen gaineko zergarenkasuan, tributazioaren igoera moderatua egiten daodol bidezko aurreko edo ondorengo zuzenenkasuan, adopta tzaileak edo adoptatuak izan. Zer-gadun horiek, beti tributatu beharrean 100eko0,8ko tasa bakarraren arabera, tarifa progresibobaten arabera eginen dute, hau da, tarifa horreta-ko karga-tasa bakoi tza adierazten diren likidaziooinarriaren tarteetako bakoi tzean aplikatuko da.

Zehazki, “mortis causa” eskura tzeen kasuan,lehenbiziko 250.000 euroak zerga ordain tzetiksalbue tsirik egonen dira; 250.000tik 500.000 euro-ra bitarte, zerga-tasa 100eko 2koa izanen da;500.000tik 1.000.000 eurora bitarte, 100eko 4koa;1.000.000etik 1.800.000 eurora bitarte, 100eko8koa; 1.800.000tik 3.000.000 eurora bitarte,100eko 12koa; eta 3.000.000 eurotik aurrera,100eko 16koa.

“Inter vivos” eskura tzeen kasuan, lehenbiziko250.000 euroen zerga tasa orain artekoa izanenda, 100eko 0,8koa alegia; 250.000tik 500.000eurora bitarte, zerga-tasa 100eko 2koa izanen da;500.000tik 1.000.000 eurora bitarte, 100eko 3koa;

1.000.000etik 1.800.000 eurora bitarte, 100eko4koa; 1.800.000tik 3.000.000 eurora bitarte,100eko 6koa; eta 3.000.000 eurotik aurrera,100eko 8koa.

Ezkontide edo bikote egonkor bateko kide dire-nek 100eko 0,8an tributa tzen segituko dute, lehen250.000 euroengatik izan ezik, zeinak tributaziotiksalbue tsirik egonen baitira.

Tributuei buruzko Foru Lege Orokorrari dago-kionez, neurri garan tzi tsuak har tzen dira, lau ata-letan banatu daitezkeenak.

Lehenbiziko atalak lotura zuzena du iruzur fis-kalaren kontrako borrokarekin. Atal horretannabarmen tzekoak dira arau-hauste soiletan etaastunetan egiten diren aldaketak, eta berritasungarran tzi tsu bat: zehapenak murrizten dira bere-hala ordain tzeagatik. Arau-hauste soiletan berrita-sun ugari sar tzen dira, baina aipa tzekoak dira biarau-hauste berri, zein bere zehapenarekin: hiruhilabeteko epea iragatea helbide fiskala edo helbi-dearen aldaketa jakinarazteko betebeharra betegabe, batetik, eta bestetik, a tzerapena gerta tzeaErregistroko Liburuak Nafarroako Zerga Ogasuna-ren zerbi tzu telematikoen bidez eramateko bete-beharrean, fakturazio erregistroak modu elektroni-koan emanez, erregelamenduz ezarritakomoduan. Azken hori arau-hauste eta zehapenberria da, Informazioa Berehala Emateko Siste-maren (IBE) betebeharrak bete tzean a tzera tzearidagokiona, balio eran tsiaren gaineko zergareneremuan.

Oinarrian edo kuotan konpen tsatu edo kendubeharreko partida positibo edo negatiboak edo tri-butu kredituak ezarri edo bidegabeki froga tzeanda tzan arau-hauste astunari eta haren zehapeneidagokienez, diruzko isuna 100eko 10etik 15eragehituko da zerga-oinarrian konpen tsatu edokendu beharreko partidak badira, eta 100eko15etik 40ra, kuotan kendu beharreko partidak dire-nean.

Beste arau-hauste astun ba tzuei dagokienez,alegia, jasanarazitako tributuen sarrera ez egitea,gauzazko ordainsariei edo a txikitako nahiz a txikibeharko ziren zenbatekoei dagozkien konturakosarrerak ez egiteagatik, bai eta datu fal tsuekin edofal tsutuak dituzten fakturak emateagatik eginikoarau-hauste astunen kasuan, gu txieneko zehape-na 100eko 75etik 90era gehi tzen da, eta gehiene-koa 100eko 150etik 200era. Agerikoa denez,arau-hauste horiek bereziki astunak dira, eta gai-nerako arau-hauste astunekin alderatuta, zehape-na ez zetorren bat tributu arloko urra tzearengarran tziarekin.

Nafarroako Parlamentuko A.O. / IX. legegintzaldia 159. zk. / 2017ko abenduaren 27a

6

Arestian aipatu denez, arau-hauste soil etaastunei ezarritako zehapenak murriztu egiten diraberehala ordain tzeagatik. Berehala ordain -tzeagatiko murriztapena egiteko arrazoia eta oina-rria da adostasuna eta berehalako ordainketasusta tzea, bai eta kudeaketa eta diru-bilketa erra-zagoak izatea ere, eta, horrekin batera, gerora -tzeko eskaerak gu txiago izan daitezen bul tza tzea.Arau-hauste astunengatik ezar tzen diren zehape-netan beste 100eko 20 murriztapen osagarria egi-teko aukera eskain tzen da, egungo 100eko40koari gehituta. Murriztapen gehigarria egitekobaldin tza da onartutako erregularizazio eta zeha-pen proposamen guztiei dagokien tributu zorradirutan ordain tzea osorik, diru-bilketaren gainekoaraudian borondatezko ordainketarako ezarritakoepean. Beraz, erregularizazio eta zehapen propo-samenak onar tzeaz gain, horiei dagokien tributuzorra dirutan osorik ordain tzea ere eska tzen da.

Arau-hauste soilengatik ezarritako zehapene-tan, 100eko 30eko murriztapen berria bi ingurua-bar hauek gerta tzen direnean eginen da: egindakozehapen proposamena onar tzea, eta proposatuta-ko zehapenaren zenbatekoa ordainketaren sarre-ra borondatezko epean egitea dirutan eta osorik.Ordainketa osorik egiten ez bada, zehapen espe-dienteak dakarren zorraren zenbatekoa eskatukoda, 100eko 30eko murriztapenik egin gabe, diru-bilketaren gaineko araudian borondatezko ordain-ketarako ezarritako epea mugaegunera tzen dene-tik aurrera.

Iruzur fiskalaren kontrako borrokari dagokionataletik atera gabe, 105.bis artikuluari dagozkionaldaketak nabarmendu beharra daude. Artikuluhori tributu betebeharren ez-bete tze nabarmenakargitara tzeari buruzkoa da, hau da, Zerga Admi-nistrazioak Nafarroako Ogasun Publikoaren zor-dunen zerrendak aldian-aldian argitara tzeariburuzkoa, tributu arloko zorrak dituztenenak, ingu-ruabar ba tzuk tartean direlarik. Ordain tzeko dau-den zorren zenbatekoa, osotara, 250.000 eurotik120.000 eurora jaisten da. Horrez gain, zehazta-pen bat egiten da, zordunen zerrendan zordunnagusiak eta eran tzuleak bereizteko, alegia, nagu-siki zergapekoak direnak batetik, eta tributu eran -tzuleen izaera duten zergapekoak bestetik. Azke-nik, 5. apartatua alda tzen da, zordunen zerrendansar tzeko proposamena zordunari jakinarazteapreskripzioa eteteko arrazoia izan dadin.

Iruzur fiskalaren kontrako borrokarekin lotutakoazken neurri aipagarria Tributuen KontrolerakoPlanari eman beharreko publizitatea da, borrokahorri buruzko oinarrizko agiria den aldetik. 137.artikuluaren eduki berriak hau ezar tzen du: «Tribu-tu Administrazioak Tributuen Kontrolerako Plan

bat prestatuko du urtero, Ikuskapen Planarenizaera sekretua ukatu gabe.» Arau aldaketarenxedea da agindua egoki tzea tributuen kontrolareneta iruzur fiskalaren kontrako borrokaren joera etafun tzionaltasun berriei. Tributuen KontrolerakoPlana urteroko agiri bat da. Bertan, Iruzurrarenkontrako Borrokarako Planaren zehaztapena iza-teko asmoz, Nafarroako Zerga Ogasunak tribu-tuen kontrolerako lanak planifika tzen ditu eta urtebakoi tzeko lehentasunezko jardun-ildoak zehaztenditu; horrela, tributuen kudeaketa fasean, egiazta -tzekoan, ikerketakoan eta, azkenik, diru-bilketarenfasean bete behar dituen jarduketak jaso tzen etakoordina tzen ditu.

Tributuen Foru Lege Orokorrean egindakoaldaketen bigarren atala ebazteko epeen erregula-zio berriari eta tributu prozeduretan berariazkoebazpenik ez izateak dakar tzan ondorioei buruz-koa da. Oro har esan daiteke tributu arauarenedukia Administrazio Publikoen Administrazio Pro-zedura Erkideari buruzko urriaren 1eko 39/2015Legearen aginduetara egokitu nahi dela.

Horrela, ebazpena eta jakinarazpena egitekogehieneko epea prozeduraren gaineko araudianezarritakoa izanen da, sei hilabetekoa gehienezere, non ez duen lege mailako arau batek epeluzeagoa ezar tzen.

Bestetik, interesdunak eskatuta hasitako pro-zeduretan, epea berariazko ebazpenik jakinarazigabe mugaegunera tzeak baiezko isiltasunarenondorioa izanen du, lege batean kontrakoa ezarriezean. Beraz, interesdunak eskatuta hasitako pro-zeduretan ezezko isiltasuna legez ezarri beharkoda. Ofizioz hasitako prozeduretan, ordea, iraungi -tzea gertatuko da ezarritako gehieneko epea bera-riazko ebazpenik eman eta jakinarazi gabemugaegunera tzen bada. Nolanahi ere, iraungi -tzeak ez du berez ekarriko zerga administrazioa-ren eskubideak preskriba tzea, baina iraungitakoprozeduretan egindako jarduketek ez dute etenikekarriko preskripzio epean eta ez dira administra-zio errekerimendu tzat hartuko. Zehazten da, hala-ber, iraungitako prozedura batean egindako jardu-ketek, bai eta prozedura horretan lortutako agirieketa frogabideek ere frogabiderako balioa eta era-ginkortasuna gordeko dituztela hasita dauden edogeroago has daitezkeen beste prozedura ba -tzuetan, zergapeko berari edo beste bati dagokio-nez.

Tributuen Foru Lege Orokorrean egindakoaldaketen hirugarren atalean IV. tituluko VII. kapi-tuluaren erreforma sakona jaso tzen da. Kapituluhori bide administratiboan egin tzen berrikuspenaegiteari buruzkoa da.

Nafarroako Parlamentuko A.O. / IX. legegintzaldia 159. zk. / 2017ko abenduaren 27a

7

Erreformaren oinarrizko zutabeak hauek dira:

1.- Berrikusteko prozedura bereziek (erabatdeusezak diren egin tzak, egin tza deuseztagarrienkaltegarritasuna deklara tzea, erreboka tzea etaaka ts materialak zuzen tzea), eta berrikuspen-errekur tso berezia modu autonomoan erregula -tzea zergen arloko foru zuzenbidean, ukatu gabeforu erregulazio horrek oinarria izatea administra-zio zuzenbide erkidearen legeetan eta harenalderdi fun tsezkoenak jaso tzea, gure ingurukozerga administrazioek egiten duten bezala. Gogo-ratu behar da gaur egun Tributuei buruzko ForuLege Orokorrak ezar tzen duela araubide juridikoa-ri eta administrazio prozedura erkideari buruzkolegerian xedatutakoaren arabera gauzatuko direlaberrikusteko prozedura berezi horiek eta berrikus-pen-errekur tso berezia. Araubide juridikoari etaadministrazio prozedura erkideari buruzko legeria-ra osorik eta modu indiskriminatuan igor tzeakdisfun tzioak eta arazoak eragiten ditu, ez dituela-ko errespeta tzen zerga arloan dauden berezitasungarran tzi tsuetako ba tzuk.

2.- Berrazter tzeko errekur tsoaren eta errekla-mazio ekonomiko-administratiboen erregulazioa-ren modernizazioa, bereziki Nafarroako Foru Auzi-tegi Ekonomiko Administratiboa gaurko tzea etasusta tzea. Testuinguru horretan, auzitegi horrenebazpen proposamenak Nafarroako Gobernuakberre tsi beharra desager tzen da. Berrespen horiken tzeak, maiz hizpide izan denak, auzitegi horrenautonomia areago tzea ekarriko du, bai eta errekla-mazioak ebazteko epeak labur tzea ere.

3.- Berrikuspen-errekur tso bereziaren gainekoerregulazio zeha tzagoa ezar tzea, 39/2015 Legeaneta gure inguruko zerga administrazioetan xedatu-takoarekin bat. Berrikuspen-errekur tso bereziaegin tza administratiboak aurkara tzeko salbuespe-neko bitarteko bat da, horiek legezkotasunera bil -tzeko, eman dituen organoaren borondatea era -tzean aka ts larriak a tzematen direnean.

Tributu zorra gerora tzeko edo zatika tzeko2018an aurkezten diren eskaerei aplikatu beharre-ko berariazko neurriek osa tzen dute Tributueiburuzko Foru Lege Orokorrari dagozkion araualdaketen laugarren atala. Zehazki, ikusirik2017rako hartutako neurriek emai tza ona izandutela, Diru-bilketa Zerbi tzuak proposatuta,2018ra luzatu dira aurreko urtean ezarritako neu-rriak, tributu zorra gerora tzeko edo zatika tzekoaurkezten diren eskaerei dagokienez, baldin etahorien diru-bilketa kudea tzea Ogasuneko etaFinan tza Politikako Departamentuak bere gainbadu.

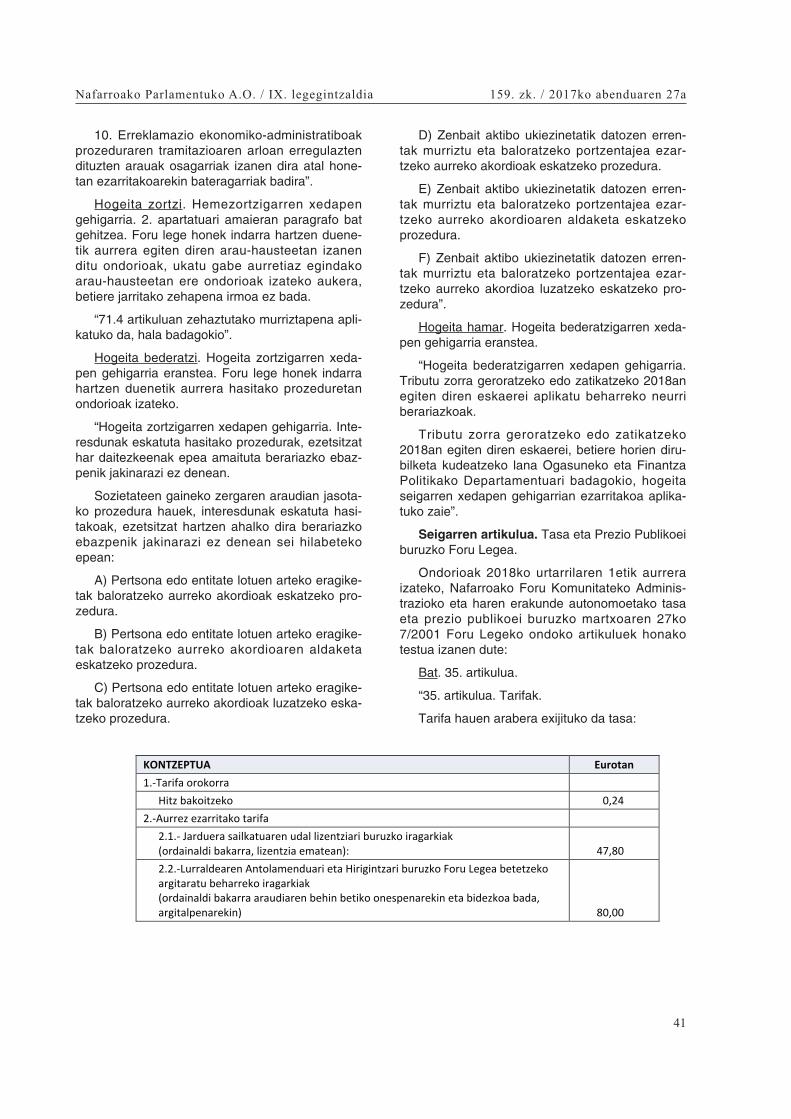

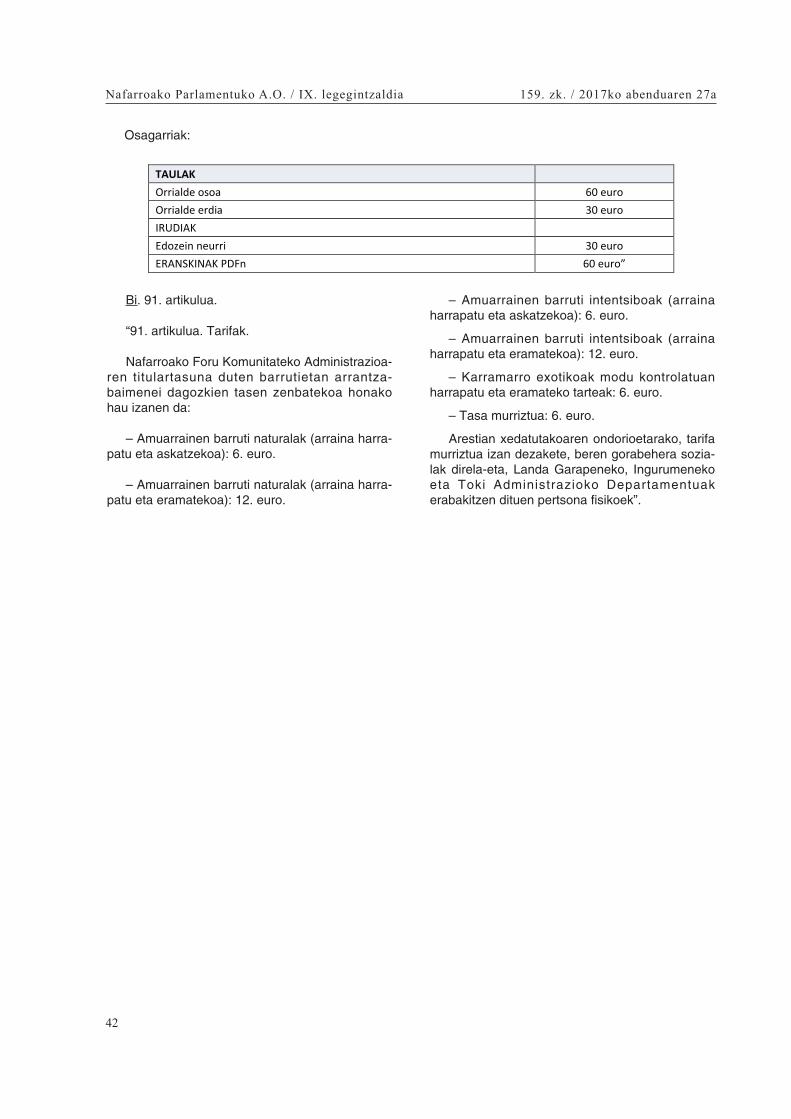

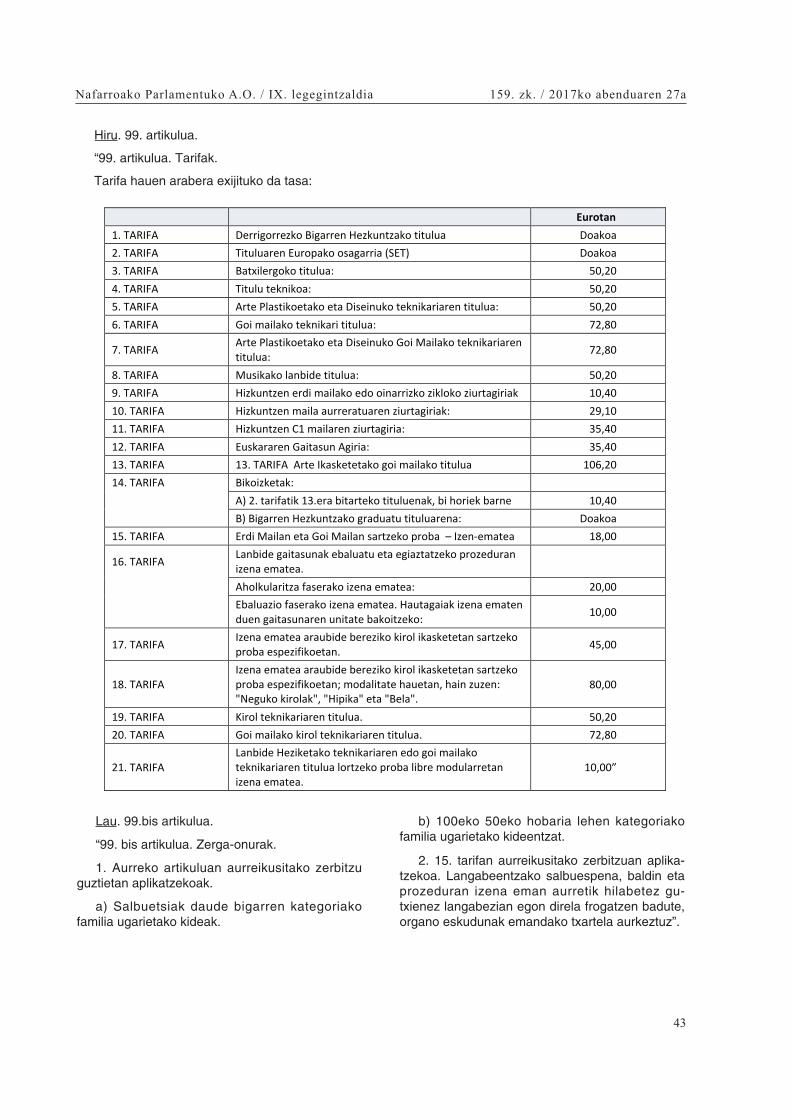

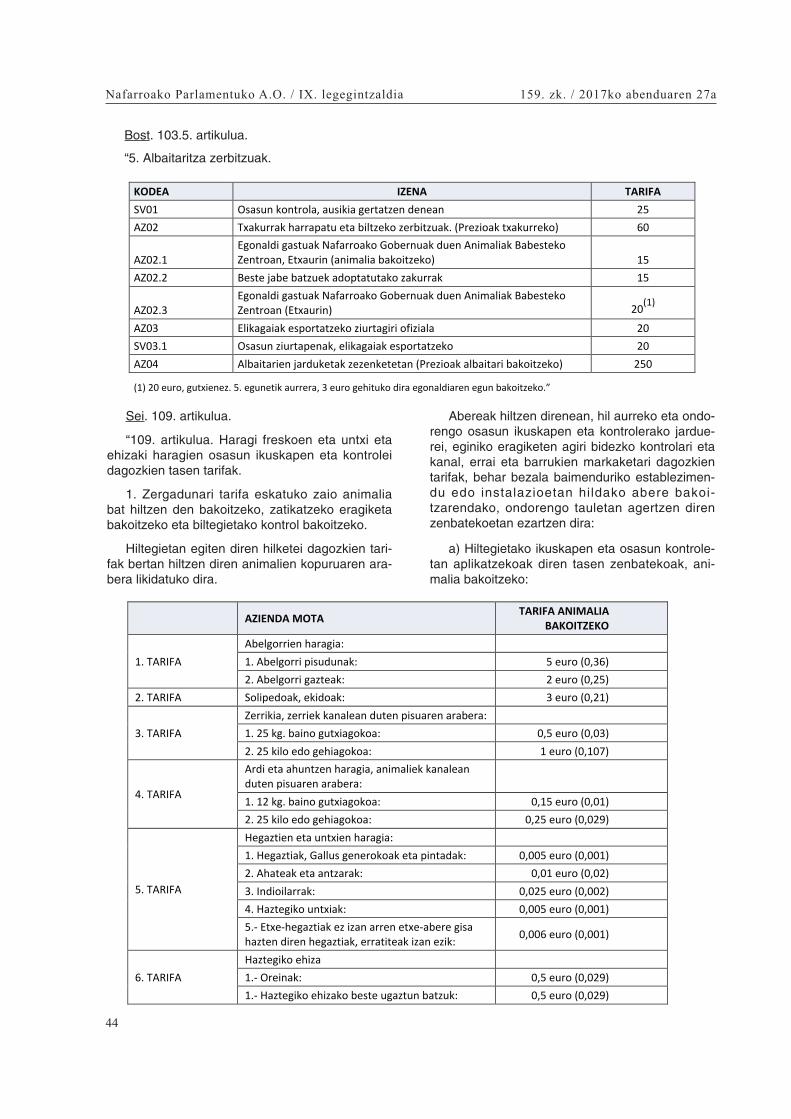

Seigarren artikuluak aldaketak egiten dituNafarroako Foru Komunitateko Administrazioareneta haren erakunde autonomoen tasa eta preziopublikoei buruzko mar txoaren 27ko 7/2001 ForuLegean, eta bi xede hauek dituzte: tasa mota guz-tiak modernizatu eta errealitatera egoki tzea, etatarifak eta karga-tasak gaurko tzea, bat etor daite-zen Nafarroako Foru Komunitateko Administrazio-ko departamentuek eta haren erakunde autono-moek ematen dituzten zerbi tzuen kostu berriekin.

Zazpigarren artikuluak aldatu egiten du Nafa-rroako Foru Komunitatean kultur mezenasgoa etaharen zerga-pizgarriak arau tzen dituen maia tzaren16ko 8/2014 Foru Legea, kultur mezenasgoarenonuradun gisa har daitezkeen per tsona fisikoenmul tzoa handi tzeko, idazle direnak sartuz.

Azkenik, zor tzigarren artikuluak aldatu egitendu Ondare eskualdaketen eta egin tza juridikodokumentatuen gaineko zergari buruzko testubategineko 35.1.B) artikuluaren 3. apartatua, hala-tan espresuki barne har tzearren jabe tzaren edoondasun-gozamenerako eskubidearen esleipene-tarako edo eskualdaketetarako salbuespenak,Genero Indarkeriaren aurkako Babes Osoko Neu-rriei buruzko abenduaren 28ko 1/2004 Lege Orga-nikotik eratorritako epaien betearazpenaren ondo-rioz eginikoak.

Xedapen gehigarriak produktibitate-osagarribat ezar tzen du Diru-bilketako Zerbi tzuko fun -tzionarioen tzat, baldin eta haiek enbargo-jarduke-ta presen tzialak egiazki egiten badituzte, horreta-rako erabilirik tributu-ikuskari tzari aitor tzenzaizkion ahalmenak. Neurri hori 2016-2019 epeanIruzur fiskalaren aurka borroka tzeko Plan indardu-naren helburuen ildo beretik doa.

Xedapen iragankorren xedeak dira, berriz,batetik ezar tzea erreklamazio ekonomiko-adminis-tratiboak eta berrikuspen-errekur tso berezia (hauda, Nafarroako Gobernuak Nafarroako Foru Auzi-tegi Ekonomiko Administratiboaren ebazpenakberre tsi beharra ken tzeari dagokiona) ebaztekoeskumenaren arloko xedapenak foru lege honekindarra har tzen duen egunetik aurrera aplikatukodirela. Horrenbestez, auzitegi horretan foru legehonek indarra har tzen duenean eba tzi zain dau-den erreklamazio ekonomiko-administratiboak ezditu berre tsi beharko Nafarroako Gobernuak. Etabestetik, bigarren xedapen iragankorrak berariazarau tzen du subjektu arau-hauslearen tzat onenaden zehapen arauak a tzeraeragina izanen duela.Finean, arau orokorraren salbuespena da, izanere, Tributuei buruzko Foru Lege Orokorrean jaso-tako zehapen araudi berriak foru lege honek inda-rra har tzen duenetik aurrera izanen ditu ondo-rioak, baina xedapen iragankor horretan xeda tzen

Nafarroako Parlamentuko A.O. / IX. legegintzaldia 159. zk. / 2017ko abenduaren 27a

8

da foru lege honetan ezarritakoak indarra hartuaurretik egindako arau-hausteei aplikatuko zaiela,baldin eta aplikazioa hobea bada subjektu arau-hauslearen tzat eta ezarritako zehapena irmoa ezbada.

Azken xedapenak erregelamenduzko gaikun -tzari eta foru legeak indarra har tzeari buruzkoakdira.

Lehenengo artikulua. Per tsona FisikoenErrentaren gaineko Zergari buruzko Foru Legea-ren Testu Bategina.

Per tsona Fisikoen Errentaren gaineko Zergariburuzko Foru Legearen Testu Bateginaren manuhauek (Testu Bategina ekainaren 2ko 4/2008Legegin tzako Foru Dekretuaren bidez one tsi zen),honela ida tzita geldituko dira:

Bat. 7.e) artikulua, lehen paragrafoa. 2018kourtarrilaren 1etik aurrera izanen ditu ondorioak.

“e) Per tsonei eginiko kalteen ondoriozko eran -tzukizun zibilaren kalte-ordainak, legalki edo juridi-koki onesten den zenbatekoan, bai eta bitartekari -tzaren bidez adostutako zenbatekoan, Gai Zibileta Merkatari tzakoetako Bitartekari tzari buruzkouztailaren 6ko 5/2012 Legean ezarritakoaren ara-bera”.

Bi. 7.n) Bigarrena artikulua. 2017ko urtarrilaren1etik aurrera izanen ditu ondorioak.

“Bigarrena. Lan horiek Espainiako egoiliarra ezden enpresa edo entitate baten tzat edo a tzerrianfinkatutako establezimendu iraunkor baten tzat egi-tea, erregelamendu bidez ezar tzen diren baldin -tzetan. Bereziki, lan horiek hartuko dituen entita-tea langilea enplegatu duen entitatearekin edolangileak bere zerbi tzuak ematen dituenekoenpresarekin lotua badago, Sozietateen gainekoZergari buruzko abenduaren 28ko 26/2016 ForuLegearen 33. artikuluan aurreikusitako baldin tzakbete beharko dira”.

Hiru. 9. artikulua. 2017ko urtarrilaren 1etikaurrera izanen ditu ondorioak.

“9. artikulua. Eragiketa lote tsiak.

Eragiketa lote tsiak Sozietateen gaineko zergariburuzko abenduaren 30eko 24/1996 Foru Legea-ren 28. artikuluan defini tzen dira, eta haien balora-zioa aipatutako artikuluaren arabera egingo da”.

Lau. 10.2.a) artikulua, azken paragrafoa.2017ko urtarrilaren 1etik aurrera izanen ditu ondo-rioak.

“Artikulu honen ondorioetarako, ikerkun tza etagarapenerako jarduerak dira Sozietateen gainekoZergari buruzko abenduaren 28ko 26/2016 Foru

Legearen 61. artikuluan halako tzat jo tzen dire-nak”.

Bost. 14.2.a). Lehena, azken paragrafoa.2018ko urtarrilaren 1etik aurrera izanen ditu ondo-rioak.

“Aurreko paragrafoan xedatutakoa gorabehera,lanbide edo enpresa jardueretan ari tzen direnekaldi baterako ezgaitasunagatik jaso tzen dituztenprestazioak jarduera haietako etekin gisa konputa-tuko dira”.

Sei. 15.1.e).b’) artikulua. 2018ko urtarrilaren1etik aurrera izanen ditu ondorioak.

“b') Aurreko a') letran aipatutako per tsonabakoi tzeko urtean ordaindutako prima edo kuotenkopurua 500 eurotik gorakoa ez izatea, edo 1.500eurotik gorakoa desgaitasuna duen per tsonahorietako bakoi tzeko. Soberakina gauzazkoordainsari tzat hartuko da”.

Zazpi. 17.2.a) artikulua, lehenbiziko lerrokada.2018ko urtarrilaren 1etik aurrera izanen ditu ondo-rioak.

“a) Ehuneko 30, 14.2.a) artikuluan aurreikusita-koz beste ba tzuk diren eta bi urte baino gehiagokosor tze aldia duten etekinetarako (aldian-aldian edobehin eta berriz jaso tzen direnak ez badira), etaerregelamendu bidez denboran modu irregularnabarmenean jasotako tzat jo tzen direnetarako.Sor tze-aldia bi urte baino luzeagoa duten etekinakmodu zatikatuan jaso tzen badira, murriztapenaaplikatuko da, bakar-bakarrik, sor tze-aldiko urtekopurua, datatik datara zenbatuta, zati modu zati-katuan jaso tzeko zergaldien kopurua egitetikatera tzen den zatidura bi baino gehiago bada”.

Zor tzi. 17.2. artikulua, b) eta c) letrak. 2018kourtarrilaren 1etik aurrera izanen ditu ondorioak.

“b) 100eko 40, foru lege honen 14.2.a) artiku-luan, lehen eta bigarren puntuetan jasotako pres-tazioen kasuan, betiere bi urte iragan badira lehenekarpenetik.

c) 100eko 50, mendekotasun aseguruengatikoeta baliaezintasunarengatiko prestazioetatik dato-zen etekinetarako, erregelamenduz ezarritakomodu eta graduetan, 14.2.a) artikuluak aipa tzendituen kasuetan”.

Bedera tzi. 25.2. artikulua, lehen paragrafoa.2018ko urtarrilaren 1etik aurrera izanen ditu ondo-rioak.

“2. Aurreko apartatuan xedatutakoaren araberakalkulatutako etekin garbi positiboa 100eko 40murriztuko da, e txebizi tzatarako erabil tzen diren e -txebizi tzen errentamendutik atera tzen denean,

Nafarroako Parlamentuko A.O. / IX. legegintzaldia 159. zk. / 2017ko abenduaren 27a

9

errentamendu hori arau hauetan jasotako sozieta-te publiko instrumentalaren bitartez egina bada:Nafarroan E txebizi tza izateko Eskubideari buruzkomaia tzaren 10eko 10/2010 Foru Legearen 13. arti-kulua, eta E txebizi tzaren arloko jarduketa babes-garriak arau tzen dituen irailaren 18ko 61/2013Foru Dekretuaren 77. artikulua.

Halaber, murriztapen hori bera izanen du e -txebizi tza baten jabeek lorturiko etekinak, baldineta e txebizi tza hori aipatu araudian ezarritakoenbaliokide diren baldin tzetan errentan emana badu-te eta Foru Ogasunaren aurrean konpromisoa har -tzen badute kasuko errentamendua amaitu ondo-ren beren e txebizi tza bitartekari tzarako programaria txiki tzeko”.

Hamar. 32.1.a) artikulua, bigarren paragrafoa.2017ko urtarrilaren 1etik aurrera izanen ditu ondo-rioak.

“Horretarako, administrazio eta gordailu gastu -tzat hartuko dira inber tsio-zerbi tzuetako enpresek,kreditu-entitateek edo bestelako finan tza-entitateek jasanarazten dituzten diru-zenbatekoak,urriaren 23ko 4/2015 Legegin tzako Errege Dekre-tuaren bidez one tsitako Baloreen Merkatuariburuzko Legearen arabera, titularren izenean titulubidez adierazitako baloreen gordailu zerbi tzuaemateagatik edo kontuko idazpenen bidez adiera-zitako baloreak administra tzeagatik ordain tzekoxede dutenak”.

Hamaika. 35. artikulua. Bosgarrena. 2018kourtarrilaren 1etik aurrera izanen ditu ondorioak.

“5. Subjektu pasiboak beraren tzat,ezkontidearen tzat eta gu txiengo familiarra dela-eta kenkarirako eskubidea ematen diotenondorengoen tzat egin duen gaixotasun-asegurua-ren primak gastu kengarri tzat joko dira etekin gar-bia zuzeneko zenbatespenaren araubidearen ara-bera zehazterakoan. Aipatutako per tsonahorietako bakoi tzeko gehieneko gastu kengarria500 eurokoa izanen da; edo 1.500 eurokoa, des-gaitasuna duen per tsona horietako bakoi tzeko”.

Hamabi. 36.1.Hirugarrena artikulua, bigarrenparagrafoa. 2017ko urtarrilaren 1etik aurrera iza-nen ditu ondorioak.

“Diru-sarreren bolumena konputa tzeko, subjek-tu pasiboak eginiko enpresa jarduerei dagozkieneragiketak ez ezik, kontuan hartuko dira, halaber,ezkontideak, ondorengo ahaideek eta aurrekoahaideek egindakoei dagozkienak, aurreko horie-tako edozein per tsona partaide duten errenta-egozpenaren araubideko entitateek egindakoeidagozkienak, eta Sozietateen gaineko Zergariburuzko abenduaren 28ko 26/2016 Foru Legearen

28. artikuluan adierazita bezala subjektu pasiboa-rekin lotutako entitateek egindakoei dagozkienak,inguruabar hauek batera gerta tzen badira:”

Hamahiru. 39.5.b) artikulua, amaieran paragra-fo bat gehi tzea: 2017ko urtarrilaren 1etik aurreraizanen du eragina.

“Letra honetan araututako salbuespena artikuluhonetan araututakoarekin bat aurreko zergaldietanaplikatu duten subjektu pasiboek ezin izanen duteberriz aplikatu”.

Hamalau. 43.1.n) artikulua. 2017ko urtarrilaren1etik aurrera izanen du eragina.

“n) Urriaren 15eko 1282/2010 Errege Dekre-tuan araututako gerokoen eta aukeren merkatue-tan eta beste finan tza tresna ba tzuetan egindakoeragiketei dagokienez, lortutako zenbatekoa onda-re gehikun tza edo jai tsiera tzat hartuko da, baldineta eragiketak subjektu pasiboak egindako enpre-sa jarduerak gara tzeko itundu den beste eragiketanagusi bat estal tzea ez badakar; izan ere, kasuhorretan, kapitulu honen 3. atalean ezarritakoarenarabera ordainduko dituzte zergak”.

Hamabost. 43.3. artikulua. 2017ko urtarrilaren1etik aurrera izanen ditu ondorioak.

“3. Uler tzen da artikulu honen 1. apartatuarend) eta e) letretan xedatutakoak ez duela uka tzenSozietateen gaineko zergari buruzko abenduaren28ko 26/2016 Foru Legearen VIII. tituluaren VIII.kapituluan araututakoa, bat-egiteak, zatiketak,aktiboen ekarpenak eta baloreen trukaketak etasozietate europar batek edo sozietate europarkooperatibo batek helbide soziala Europar Batasu-neko kide den estatu batetik beste batera alda tzeaaraubide berezian ezarritakoa, hain zuzen ere”.

Hamasei. 45.1 artikuluko azken paragrafoaken tzea. 2018ko urtarrilaren 1etik aurrera izanenditu ondorioak.

Hamazazpi. 51.2. artikulua, lehen paragrafoa.

“2. Espainiako lurraldeko egoiliarra ez den enti-tateak lortutako errenta positibo osoa ego tziko dutesubjektu pasiboek, baldin eta entitateak horretara-ko behar den baliabide materialen eta giza baliabi-deen antolaketa ez badu, eragiketak errepika tzenbadira ere. Haatik, dibidenduak, mozkinetakopartaide tzak edo partaide tzak eskualda tzearenondoriozko errentak badira, 4.a) ida tz-zatian xeda-tutakoari jarraituko zaio edozein kasutan”.

Hemezor tzi. 52.bis.1.c) artikulua. 2017ko urta-rrilaren 1etik aurrera izanen du eragina.

“c) Subjektu pasiboarekin lan harremana duenper tsonak edo entitateak, edo Sozietateen gaine-

Nafarroako Parlamentuko A.O. / IX. legegintzaldia 159. zk. / 2017ko abenduaren 27a

10

ko Zergari buruzko abenduaren 28ko 26/2016Foru Legearen 28. artikuluan adierazitako moduanhaiekin lotutako beste edozein per tsonak edo enti-tatek, per tsona fisikoaren irudia ustia tzeko eskubi-dearen lagapena edo irudia erabil tzeko adostasu-na edo baimena lortu izana per tsona edo entitateegoiliar edo ez-egoiliarrekin hi tzartutako egin tzenbitartez”.

Hemere tzi. 53.a) artikulua. 2017ko urtarrilaren1etik aurrera izanen du eragina.

“a) Foru lege honetako 51., 52.4 eta 52. bisartikuluetan eta Sozietateen gaineko Zergariburuzko abenduaren 28ko 26/2016 Foru LegekoVIII. tituluko III. kapituluan aipa tzen diren errentaegozpenak eta etekinak zergaldi bakoi tzean inola-ko mugarik gabe ba tzetik atera tzen den saldoa”.

Hogei. 54.1.a) artikulua, azken paragrafoa.2017ko urtarrilaren 1etik aurrera izanen du eragi-na.

“Lotura ez bada bazkideen edo partaideen etaentitatearen arteko harremanean oinarri tzen, kon-tuan hartu beharreko partaide tza-por tzentajea100eko 25ekoa izanen da”.

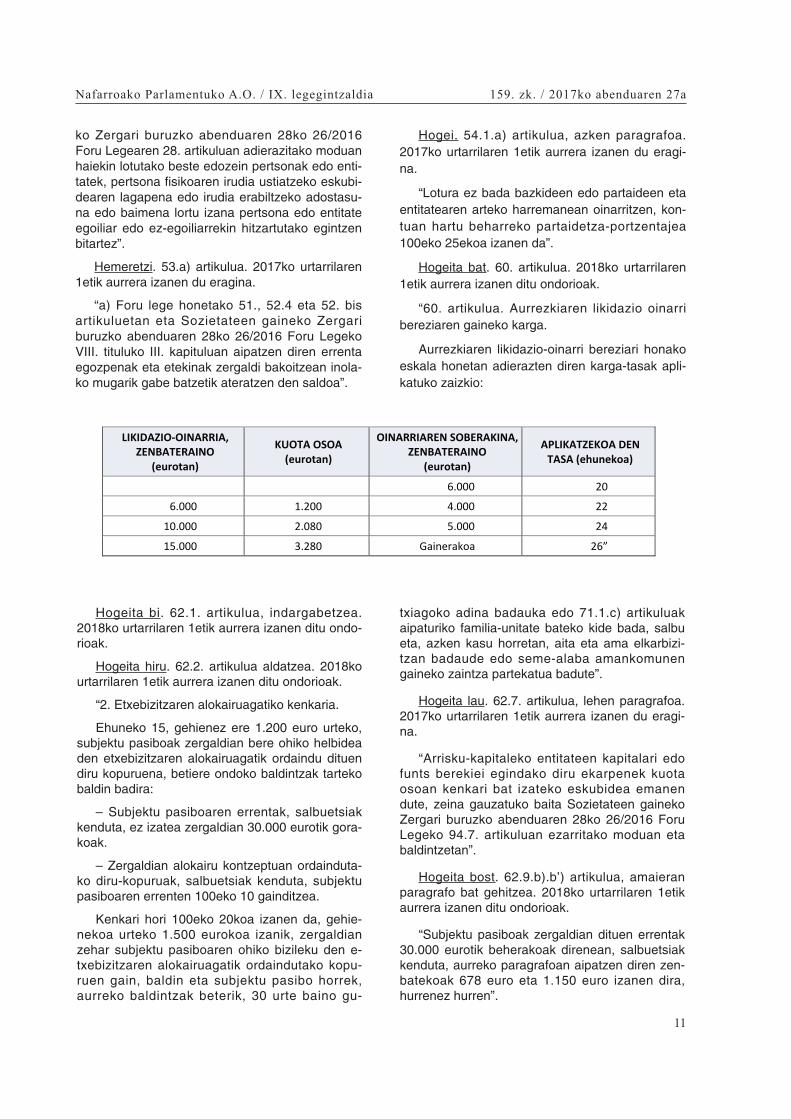

Hogeita bat. 60. artikulua. 2018ko urtarrilaren1etik aurrera izanen ditu ondorioak.

“60. artikulua. Aurrezkiaren likidazio oinarribereziaren gaineko karga.

Aurrezkiaren likidazio-oinarri bereziari honakoeskala honetan adierazten diren karga-tasak apli-katuko zaizkio:

Nafarroako Parlamentuko A.O. / IX. legegintzaldia 159. zk. / 2017ko abenduaren 27a

11

LIKIDAZIO-OINARRIA, ZENBATERAINO

(eurotan)

KUOTA OSOA (eurotan)

OINARRIAREN SOBERAKINA, ZENBATERAINO

(eurotan)

APLIKATZEKOA DEN TASA (ehunekoa)

6.000 20

6.000 1.200 4.000 22

10.000 2.080 5.000 24

15.000 3.280 Gainerakoa 26�

Hogeita bi. 62.1. artikulua, indargabe tzea.2018ko urtarrilaren 1etik aurrera izanen ditu ondo-rioak.

Hogeita hiru. 62.2. artikulua alda tzea. 2018kourtarrilaren 1etik aurrera izanen ditu ondorioak.

“2. E txebizi tzaren alokairuagatiko kenkaria.

Ehuneko 15, gehienez ere 1.200 euro urteko,subjektu pasiboak zergaldian bere ohiko helbideaden e txebizi tzaren alokairuagatik ordaindu dituendiru kopuruena, betiere ondoko baldin tzak tartekobaldin badira:

– Subjektu pasiboaren errentak, salbue tsiakkenduta, ez izatea zergaldian 30.000 eurotik gora-koak.

– Zergaldian alokairu kon tzeptuan ordainduta-ko diru-kopuruak, salbue tsiak kenduta, subjektupasiboaren errenten 100eko 10 gaindi tzea.

Kenkari hori 100eko 20koa izanen da, gehie-nekoa urteko 1.500 eurokoa izanik, zergaldianzehar subjektu pasiboaren ohiko bizileku den e -txebizi tzaren alokairuagatik ordaindutako kopu-ruen gain, baldin eta subjektu pasibo horrek,aurreko baldin tzak beterik, 30 urte baino gu -

txiagoko adina badauka edo 71.1.c) artikuluakaipaturiko familia-unitate bateko kide bada, salbueta, azken kasu horretan, aita eta ama elkarbizi -tzan badaude edo seme-alaba amankomunengaineko zain tza partekatua badute”.

Hogeita lau. 62.7. artikulua, lehen paragrafoa.2017ko urtarrilaren 1etik aurrera izanen du eragi-na.

“Arrisku-kapitaleko entitateen kapitalari edofun ts berekiei egindako diru ekarpenek kuotaosoan kenkari bat izateko eskubidea emanendute, zeina gauzatuko baita Sozietateen gainekoZergari buruzko abenduaren 28ko 26/2016 ForuLegeko 94.7. artikuluan ezarritako moduan etabaldin tzetan”.

Hogeita bost. 62.9.b).b’) artikulua, amaieranparagrafo bat gehi tzea. 2018ko urtarrilaren 1etikaurrera izanen ditu ondorioak.

“Subjektu pasiboak zergaldian dituen errentak30.000 eurotik beherakoak direnean, salbue tsiakkenduta, aurreko paragrafoan aipa tzen diren zen-batekoak 678 euro eta 1.150 euro izanen dira,hurrenez hurren”.

Hogeita sei. 62.10.b) artikulua, bigarrena.2017ko urtarrilaren 1etik aurrera izanen ditu ondo-rioak.

“Bigarrena. Bere ondasun edo prestazioenentrega guztiak per tsona fisiko edo juridiko bakarbati egin beharko zaizkio, Sozietateen gainekoZergari buruzko abenduaren 30eko 26/2016 ForuLegearen 28. artikuluan ezarritako moduan lotutaez dagoenari, edo bestela, zergaduna ekonomiko-ki menpekoa den langile autonomoa izatea LanAutonomoaren Estatutuari buruzko uztailaren11ko 20/2007 Legearen II. tituluaren III. kapituluanxedatutakoari jarraikiz, eta ekonomikoki hura men-pean duen bezeroa ez izatea entitate lotu bat26/2016 Foru Legearen 28. artikuluaren arabera”.

Hogeita zazpi. 62.12. artikulua. 2018ko urtarri-laren 1etik aurrera izanen ditu ondorioak.

“12. Energia berriztagarrien instalazioetan egi-niko inber tsioengatiko kenkariak.

a) Berokun tzarako eta elektrizitatea sor tzealdera Iturri berriztagarrietatik datorren energiaerabil tzen duten instalazioetan egindako inber -tsioek eskubidea emanen dute inber tsio horienzenbatekoen 100eko 15eko kenkaria egiteko,honako muga hauekin:

1.a) Energia elektrikoa sor tzeko instalazioetakoinber tsioak kengarri izanen dira baldin eta araudiindardunaren arabera autokon tsumora bidera tzenbadira, eta metaketarako sistemak eduki ahalkodituzte, bai eta saretik isolatutako autokon tsumo-instalazioak ere.

Instalazioek ez dute kenkaria izateko eskubide-rik emanen, baldin eta Eraikun tzaren Kode Tekni-koaren arabera derrigorrezko izaera badute, salbueta instalazioen poten tzia nominala handiagoabada eska tzen den gu txienekoa baino. Halakoe-tan, kenkaria aplikatu ahalko zaio instalazioarenkostuaren parte bati; ho ts, eska tzen den gu -txieneko horretatik gora instalatutako poten tziaridagokion propor tzioan”.

2.a) Eraikingin tzaren Kode Teknikoari jarraikizproiektu batean aginduzkoa bada energia berrizta-garrien instalazio bat egitea e txeko ur beroa sor -tzeko, kengarri izanen da berokun tzaren eta/edohoztearen lagungarri gisa ere diseinatutako insta-lazioetan egindako inber tsioa bakarrik. Kasuhonetan instalazioaren kostuaren ehuneko 70ekokenkaria baino ez da aplikatuko, uler tzen baitagainerako ehuneko 30a dela aipatu araua bete -tzeko behar den inber tsioa.

3.a) Bero-ponpak erabil tzen dituzten instalazioeidagokienez, inber tsio kengarri tzat joko da emanda-ko energia berriztagarriaren eta ponpak emandako

energia termiko erabilgarriaren arteko erlazioaridagokion inber tsio-ehunekoa bakarrik, EuropakoBa tzordeak 2013ko mar txoaren 1ean emandakoErabakiari jarraituz, zeinak gidalerroak ezar tzenbaititu Estatu kideek hainbat teknologiatako beroponpetatik datorren energia berriztagarria kalkula -tzeko. Baldin eta ponpari eragiteko lehen mailakoenergia iturri berriztagarrietatik badator osorik,kengarri tzat joko da inber tsioaren zenbateko osoa.

b) Iturri berriztagarrietako energia tzat joko daiturri ez-fosiletatik datorren energia; hau da, haizeenergia, eguzki energia, aerotermikoa, geotermi-koa, hidrotermikoa, ozeanikoa, hidraulikoa, bioma-sa, zabortegi-gasak, araztegi-gasak eta biogasa,Europako Parlamentuaren eta Kon tseilu Europa-rraren 2009ko apirilaren 23ko 2009/28/EB Zuzen-tarauak defini tzen dituen moduan.

c) Halaber, kengarri izanen dira mikrosareetanegindako inber tsioak. Mikrosare tzat jo tzen dahalako mul tzo bat, kargak, generazio banatukoelementuak, biltegira tze elementuak eta kontrol-eta kudeaketa-elementu eta -sistemak dituena,sare elektrikoarekin konektatuta daudenak kone-xio puntu baten beraren bidez, eta energia kudea -tzeko estrategia bati loturik daudenak. Mikrosarehoriek elikatuko dira, fun tsean, sorkun tza berrizta-garriko iturrien bidez, baina energia fosilen erabi-lera baztertu gabe; euskarri gisa, egoera jakin ba -tzuetan, edo errentagarritasun ekonomikokoarrazoi betiere justifikatuengatik. Sorkun tza ez-berriztagarriko elementuei ez zaie kenkaririk apli-katuko.

d) Goiko a) letran ezarritako kenkari-por -tzentajea honako kasu hauetan handitu ahalko da,baina inolaz ere ez 100eko 30etik gora:

Lehenengoa) Energia elektrikoa sor tzeko insta-lazioetako inber tsioak:

a') Baldin eta energia elektrikoaren ekoizpenakez badu negutegi efektuko gas-emisiorik sor tzen(energia fotovoltaikoko, eolikoko edo hidraulikokoinstalazioak edo bestelakoak), kenkariaren por -tzentajea 10 puntu handituko da.

b’) Baldin eta energia elektrikoa iturri berrizta-garrien bidez sor tzeko instalazioak energia-meta-ketako sistema bat badauka, litio Ioiaren teknolo-gian edo an tzeko edo gehiagokoenergia-den tsitateko teknologia batean oinarritua,2 kWh baino gehiagoko ahalmenarekin, kenkaria-ren por tzentajea 10 puntu handituko da.

c') Baldin eta mikrosare batean egindako inber -tsio bat bada, bi energia-iturri berriztagarri desber-dinekin, kenkariaren por tzentajea 5 puntu handitu-ko da.

Nafarroako Parlamentuko A.O. / IX. legegintzaldia 159. zk. / 2017ko abenduaren 27a

12

d') Baldin eta autokon tsumo partekatukoproiektu batean egindako inber tsio bat bada, ken-kariaren por tzentajea 5 puntu handituko da.

Bigarrena) Energia berriztagarrien instalazioe-tako inber tsioa bizilagunen erkidego batek egitenduenean, kenkariaren por tzentajea 5 puntu handi-tuko da.

Hirugarrena) Energia berriztagarrien iturriakerabil tzen dituzten erabilera termikoetarako insta-lazioetan egindako inber tsioen kasuan, inber -tsioaren xede den instalazioa berokun tzako/e -txeko ur beroko sistema hidraulikoari konektatutabadago, kenkariaren por tzentajea 5 puntu handitu-ko da.

e) Energiaren arloko organo eskudunak egiaz-tapen- txosten bat prestatuko du, egin diren inber -tsioen zenbatekoari buruzkoa, zeinak ez baititujasoko energia-produkzioko helburuak bete tzekobeharrezkoak ez diren elementuetan eginikoinber tsioak, bai eta fun tzionamenduan hastekodatari buruzkoa, instalazioak erregela tekniko apli-kagarrien arabera zerbi tzuan jarri izanari buruz-koa, eta a) eta d) letretan ezarritakoari jarraituzaplika tzekoak diren kenkari-por tzentajeei buruz-koa ere.

Kenkariaren oinarria txosten horretan frogatu-tako inber tsioen zenbatekoak determinatuko du.

f) Baldin eta aipatutako instalazioak enpresa-edo lanbide-jarduerei a txikita badaude, kenkariaaplikatuko da sozietateen gaineko zergari buruzkoaraudian ezarritakoari jarraituz eta artikulu honeta-ko 3. apartatuan ezarritakoarekin bat”.

Hogeita zor tzi. “62.13 eta 14 artikulua. 2018kourtarrilaren 1etik aurrerako ondorioekin.

“13. Ibilgailu elektrikoetan edo hibrido en -txufagarrietan eginiko inber tsioagatiko kenkaria.

a) Ibilgailu berrietan egindako inber tsioek esku-bidea emanen dute 100eko 30eko kenkaria egite-ko, baldin eta ibilgailu elektrikoak badira, eta100eko 5eko kenkaria, ibi lgailu hibrido en -txufagarriak badira, baldin eta Europako Parla-mentuaren eta Kon tseilu Europarraren 2007koapirilaren 5eko 2007/46/EE Zuzentarauan etaEuropako Parlamentuaren eta Kon tseilu Europa-rraren 2013ko urtarrilaren 15eko 168/2013 Errege-lamenduan (EB) zehaztutako kategoria hauetakobaten batekoak badira:

Lehenengoa) M1 turismoak: Gehienbat per -tsonak eta haien ekipajea garraia tzeko asmatu etafabrikatutako ibilgailu motordunak, gidariareneserlekuaz gain zor tzi eserleku dituztenak, gehie-nez.

Bigarrena) N1 furgonetak edo kamioi arinak:Gehieneko masa 3,5 tona baino gehiagokoa ezduten salgaiak garraia tzeko xede nagusiarekinasmatu eta fabrikatutako ibilgailu motordunak.

Hirugarrena) L1e ziklomotorrak: Bi gurpilekoibilgailuak, fabrikazioz orduko 45 kilometrokogehieneko abiadura har tzen dutenak eta 4 kWbaino gehiagokoa ez den poten tzia jarraitu nomi-nala dutenak.

Laugarrena) L2e trizikloak: Hiru gurpileko ibil-gailuak, fabrikazioz orduko 45 kilometroko gehie-neko abiadura har tzen dutenak eta 4 kW bainogehiagokoa ez den poten tzia jarraitu nominaladutenak.

Bosgarrena) L6e kuadriziklo arinak: Kuadrizikloarinak, hu tsean 350 kilogramoko edo hortik behe-rako masa dutenak (baterien masa kontuan hartugabe), fabrikazioz orduko 45 kilometroko edo hor-tik beherako abiadura har tzen dutenak eta 4 kW-ko edo hortik beherako gehieneko poten tzia dute-nak.

Seigarrena) L7e kuadriziklo astunak: Kuadrizi-kloak, hu tsean 400 kilogramoko edo hortik behe-rako masa dutenak (550 kg-koa, salgai-garraiora-ko diren ibilgailuen kasuan), baterien masakontuan hartu gabe, eta 15 kW-koa edo hortikbeherakoa den gehieneko poten tzia dutenak.

Zazpigarrena) L3e, L4e eta L5e kategoriak: Bigurpileko ibilgailuak, edo ibilgailuaren luzetarakoerdiko arda tzarekiko simetrikoak edo asimetrikoakdiren hiru gurpilekoak, diseinuko abiadura 45 km/hbaino gehiagokoa dutenak.

Zor tzigarrena) Motor elektrikodun bizikletak.

b) Kenkariaren oinarriak ezin izanen ditu gain-ditu honako muga hauek:

Lehena) M1 eta N1 kategorietako ibilgailueidagokienez: 32.000 euro.

Bigarrena) L1e eta L2e kategorietako ibilgailueidagokienez: 5.000 euro.

Hirugarrena. L3e, L4e eta L5e kategorietakoibilgailuei dagokienez: 10.000 euro.

Laugarrena) L6e eta L7e kategorietako ibilgai-luei dagokienez: 15.000 euro.

Bosgarrena) Motor elektrikodun bizikletei dago-kienez: 1.500 euro.

c) Baldin eta aipatutako inber tsioak enpresa-edo lanbide-jarduerei a txikita badaude, sozietate-en gaineko zergari buruzko araudian ezarritakoarijarraituz aplikatuko da kenkaria, artikulu honetako3. apartatuan ezarritakoarekin bat.

Nafarroako Parlamentuko A.O. / IX. legegintzaldia 159. zk. / 2017ko abenduaren 27a

13

14. Errekarga-sistemetan egindako inber -tsioagatiko kenkaria.

a) Kengarri izanen da poten tzia arrunteko edohandiko errekarga sistema bat abiarazteko behardiren obra zibilean, instalazioetan, kableetan etalotura puntuetan egindako inber tsioaren zenbate-koaren 100eko 15, Europako Parlamentuaren etaKon tseilu Europarraren 2014ko urriaren 22ko2014/94/EB Zuzentarauan ezarritako definizioarijarraikiz.

Instalazioek ITC BT-52 Jarraibide TeknikoOsagarria onesten duen abenduaren 12ko1053/2014 Errege Dekretuan xedatutakoa betebeharko dute.

b) Goiko a) letran ezarritako kenkari-por -tzentajea honako kasu hauetan handitu ahalko da:

Lehenengoa) Errekarga-gunearen poten tzia7,4 kW-koa edo handiagoa bada eta 22 kW-koaedo txikiagoa bada, kenkariaren por tzentajea 2puntu handituko da.

Bigarrena) Errekarga-gunearen poten tzia 22kW baino handiagoa eta 50 kW baino txikiagoabada, kenkariaren por tzentajea 5 puntu handitukoda.

c) Kenkariaren oinarriak ezin izanen ditu gain-ditu honako muga hauek:

Lehenengoa) Poten tzia arrunteko errekargapuntuetarako: 5.000.euro.

Bigarrena) Poten tzia handiko errekarga pun-tuetarako: 25.000 euro.

d) Energiaren arloko organo eskudunak egiaz-tapen- txosten bat emanen du, egin diren inber -tsioen zenbatekoari buruzkoa eta a) eta b) letretanezarritakoari jarraituz aplika tzekoak diren kenkari-por tzentajeei buruzkoa.

Kenkariaren oinarria txosten horretan frogatu-tako inber tsioen zenbatekoak determinatuko du.

e) Baldin eta aipatutako inber tsioak enpresa-edo lanbide-jarduerei a txikita badaude, kenkariaaplikatuko da sozietateen gaineko zergari buruzkoaraudian ezarritakoari jarraituz eta artikulu honeta-ko 3. apartatuan ezarritakoarekin bat”.

Hogeita bedera tzi. 67.3. artikulua. 2017ko urta-rrilaren 1etik aurrera izanen ditu ondorioak.

“3. A tzerrian establezimendu iraunkor batenbidez errentak eskura tzen diren kasuetan, artikuluhonetan ezarritako nazioarteko zergape tze bikoi -tzarengatiko kenkaria aplikatuko da, eta ez dainola ere aplikatuko zergape tze bikoi tza bazter -tzeko prozedura, Sozietateen gaineko Zergari

buruzko abenduaren 28ko 26/2016 Foru Legearen36. artikuluan ezarritakoa, alegia”.

Hogeita hamar. 68.B) artikulua, hirugarren pun-tua gehi tzea 1. apartatuan; 3.Hirugarrena aparta-tuan lehen paragrafoa eta 4.Laugarrena.b) alda -tzea. 2017ko urtarrilaren 1etik aurrera izanen dituondorioak.

“Hirugarrena. Subjektu pasiboa familia unitatebateko kide denean, kenkaria egiteko beharrezkoaizanen da unitateko kide bat ere beharturik ez ego-tea ondarearen gaineko zergaren aitorpena aur-keztera, eta, horrekin batera, zergaldian, guztira,erretiro-pen tsioa eta dagokion kenkaria gehitutaeta salbue tsiak barne, familia unitateak 19.812,80euro baino gehiagoko errentarik jaso ez izana.

Aipatutako errentak muga hortik gorakoak iza-nez gero, soberakinak kenkariaren zenbatekoagu txituko du behar den kopuruan, baita deuseztuere, kasua bada.

Aurreko paragrafoan ezarritako errenten mugazehazteko, ez dira kontuan hartuko pobrezia ener-getikoa edo e txebizi tzaren galera ekiditeko lagun -tza publikoak, ahulezia ekonomiko berezia edogizarte bazterketaren arriskua duten e txeetanjaso tzen direnak”.

“Hirugarrena. Kenkari hori egiteko, beharrez-koa izanen da subjektu pasiboa beharturik ez ego-tea ondarearen gaineko zergaren aitorpena aur-keztera, eta, horrekin batera, zergaldian, guztira,erretiro-pen tsioa eta dagokion kenkaria gehitutaeta salbue tsiak barne, 17.022,60 euro bainogehiagoko zenbatekoa egiten duen beste errenta-rik jaso ez izana”.

“b) Errenta muga kalkula tzeko kontuan hartubeharreko zenbatekoak:

B) letra honetan aipa tzen diren zenbatekoak,17.022,60 eurokoa eta 19.812,80 eurokoa,2017an aplikatuko dira. Hurrengo urteetan, Nafa-rroako KPIaren igoeraren eta Nafarroako batezbesteko soldaten artean balio handienaren arabe-ra gaurkotuko dira, erregelamenduz ezar tzen denmoduan”.

Hogeita hamaika. 74.1. artikulua. 2017ko urta-rrilaren 1etik aurrera izanen ditu ondorioak.

“1. Aurreko artikuluan ezarritako arauen arabe-ra, baterako aitorpenetan konpen tsagarriak izanendira likidazio oinarri negatiboak, 53. artikuluko b)letratik sor litekeen saldo negatiboa eta 54.2. arti-kuluko a) eta b) letretako saldo negatiboak, fami-lia-unitatea osa tzen duten subjektu pasiboek zer-gak banaka ordaindutako aurreko zergaldietankonpen tsatu ez dituztenak”.

Nafarroako Parlamentuko A.O. / IX. legegintzaldia 159. zk. / 2017ko abenduaren 27a

14

Hogeita hamabi. 75. artikulua. Hirugarrena.2018ko urtarrilaren 1etik aurrera izanen ditu ondo-rioak.

“Hirugarrena. 62.2. artikuluan eta 62.9.b).b’)artikuluko azken paragrafoan aipa tzen den erren-ten gehieneko zenbatekoa 60.000 eurokoa izanenda familia unitate osoaren tzat”.

Hogeita hamahiru. 80.2 artikulua, bigarrenparagrafoa. 2017ko urtarrilaren 1etik aurrera iza-nen du eragina.

“Sozietateen gaineko Zergari buruzko aben-duaren 28ko 26/2016 Foru Legearen 28. artiku-luan ezarritako moduan, egoiliarra den zein ezden entitate batek berari lotutako entitate egoiliarbaterako edo Espainiako lurraldean dagoen esta-blezimendu iraunkor baterako lan egiten dutensubjektu pasiboei laneko errentak ordaindu edoabona tzen dizkienean, a txikipena edo konturakosarrera subjektu pasiboak lan egiten duen entita-teak edo establezimendu iraunkorrak egin behar-ko du”.

Hogeita hamalau. 80.10. artikulua. Indargabe -tzea, 2018ko urtarrilaren 1etik aurrera izanen dituondorioak.

Hogeita hamabost. Laugarren xedapen gehiga-rria, e) letra gehi tzea hirugarren apartatuan.2017ko urtarrilaren 1etik aurrera izanen ditu ondo-rioak.

“e) Per tsona Fisikoen Errentaren gaineko Zer-gari buruzko azaroaren 28ko 35/2006 Legearenhogeita seigarren xedapen gehigarrian araututakoepe luzeko aurrezki planak merkatura tzen dituztenentitateak”.

Hogeita hamasei. Hamalaugarren xedapengehigarria, 3. apartatuko c) letra ken tzea eta 4.apartatua gehi tzea, 3. apartatuko azken bi para-grafoetako edukia jaso tzen duena. 2017ko urtarri-laren 1etik aurrera izanen ditu ondorioak.

“4. 3. apartatuan aurreikusitako ondorioetara-ko, ondasun edo eskubideetan homogeneotasunagerta tzen bada, lehenbizi eman zirenak erabilidirela ulertuko da.

Ondare babestuaren titularra edo ondasun-ekarlea hil tzen bada ez da apartatu honetan eza-rritakoa aplikatuko”.

Hogeita hamazazpi. Hogeita hemere tzigarrenxedapen gehigarria, izenpea. 2017ko urtarrilaren1etik aurrera izanen ditu ondorioak.

“Hogeita hemere tzigarren xedapen gehigarria.Bazkideei edo lotutako per tsona tzat har tzen dire-nei, Sozietateen gaineko Zergari buruzko aben-

duaren 28ko 26/2016 Foru Legearen 28. artiku-luan ezarritako moduan, ordaindutako etekinengaineko a txikipenak”.

Hogeita hemezor tzi. Berrogeita zazpigarrenxedapen gehigarria, azkenaurreko paragrafoa.2017ko urtarrilaren 1etik aurrera izanen ditu ondo-rioak.

“b) letra honetan aipa tzen diren jardueretarakoezarritako muga hori ezertan ukatu gabe, zenba-tespen objektiboaren metodoa ez da aplikatukourte batean, baldin eta aurre-aurreko urtean sub-jektu pasiboaren etekin osoen 100eko 75 bainogehiagoren har tzaile badira ezkontidea, ondoren-go eta aurreko ahaideak, aurreko horietako edo-zeinek parte har tzen dueneko errenta-egozpena-ren araubideko entitateak, edo Sozietateengaineko Zergari buruzko 26/2016 Foru Legearen28. artikuluan adierazitako moduan subjektu pasi-boarekiko entitate lotuak direnak, betiere baldineta etekin horiek faktura emateko betebeharradakarten eragiketei badagozkie, apirilaren 10eko23/2013 Foru Dekretuaren bidez one tsitako Faktu-razioaren arloko betebeharrak arau tzen dituenErregelamenduaren 2.2.a) artikuluaren arabera”.

Hogeita hemere tzi. Berrogeita hamalaugarrenxedapen gehigarria gehi tzea. 2017ko urtarrilaren1etik aurrera izanen ditu ondorioak.

“Berrogeita hamalaugarren xedapen gehiga-rria. Finan tza-errentamenduko kontratuen bidezegindako inber tsioak.

62. artikuluko 12., 13. eta 14. apartatuetanaraututako kenkariak aplika tzearen ondorioetara-ko, finan tza-errentamenduko kontratuak baliatuzegindako inber tsioak onartuko dira, betiere subjek-tu pasiboak erosteko aukera erabil tzeko konpromi-soa har tzen badu.

Erosteko aukera erabil tzen ez bada, ez dabeteko kenkari hauek aplika tzeko betebeharra,eta, horren ondorioz, subjektu pasiboak zergarenkuota likidoari, ez bete tzea gerta tzen den ekital-dian sortutakoari, bidegabe kendutako zenbateko-ak gehitu beharko dizkio, gehi kasuan kasukoberandu tze-interesak”.

Berrogei. Berrogeita hamabosgarren xedapengehigarria gehi tzea. 2018ko urtarrilaren 1etikaurrera izanen ditu ondorioak.

“Berrogeita hamabosgarren xedapen gehiga-rria. Bizilagun-erkidegoek eginiko zaharberri tzebabestuko obrak.

Salbue tsirik egonen dira bizilagun-erkidegoeizaharberri tze babestuko obrengatik emaniko diru-lagun tza publikoak, E txebizi tzaren arloko jarduke-

Nafarroako Parlamentuko A.O. / IX. legegintzaldia 159. zk. / 2017ko abenduaren 27a

15

ta babesgarriak arau tzen dituen irailaren 18ko61/2013 Foru Dekretuko 55.2, 85.2 eta 85.3 arti-kuluetan xedatuaren indarrez, baldin eta diru-lagun tza horiek egozten bazaizkie zergaldian30.000 euro baino gehiagoko errentarik (salbue -tsiak kontuan hartu gabe) ez duten subjektu pasi-boei”.

Berrogeita bat. Berrogeita hamaseigarrenxedapen gehigarria gehi tzea. 2018ko urtarrilaren1etik aurrera izanen ditu ondorioak.

“Berrogeita hamaseigarren xedapen gehiga-rria. A txikipen-betebeharraren salbuespenak, hiri-higiezinen errentamenduetatik heldutako etekinenzenbait kasutan.

Ez zaie a txikipenik eginen ondasun higiezinenerrentamenduetatik heldutako etekinei, baldin etaetekin horiek ordaindu bazaizkie sozietate publikoinstrumental bidezko bitarteko tzaz eginiko errenta-mendura bildutako e txebizi tzen titularrei, zeinaarauturik baitago Nafarroan E txebizi tza izatekoEskubideari buruzko maia tzaren 10eko 10/2010Foru Legeko 13. artikuluan eta E txebizi tzaren arlo-ko jarduketa babesgarriak arau tzen dituen iraila-ren 18ko 61/2013 Foru Dekretuko 77. artikuluan”.

Berrogeita bi. Hamaikagarren xedapen iragan-korra, b) eta c) letrak. 2017ko urtarrilaren 1etikaurrera izanen ditu ondorioak.

“b) Sozietateen gaineko Zergari buruzko aben-duaren 28ko 26/2016 Foru Legearen hamabosga-rren xedapen iragankorra, Sozietateen gainekoZergari buruzko abenduaren 30eko 24/1996 ForuLegean ezarritako ondare sozietateen araubideiragankorra aplikatu duten entitateetako partaide -tzen araubide iragankorrari buruzkoa.

c) Sozietateen gaineko Zergari buruzko aben-duaren 28ko 26/2016 Foru Legearen hamaseiga-rren xedapen iragankorra, ondare sozietateen etasozietate gardenen desegitea dela-eta bazkideeiadjudikatutako ondare elementuen balio fiskalariburuzkoa”.

Berrogeita hiru. Hamabigarren xedapen iragan-korra. 2017ko urtarrilaren 1etik aurrera izanen dituondorioak.

“Hamabigarren xedapen iragankorra. Zenbaitfinan tza eragiketaren mozkinen araubide iragan-korra.

Per tsona fisikoen errentaren gaineko zergarensubjektu pasiboei dagokienez, aplika tzekoa iza-nen da, indarra duen bitartean, Sozietateen gaine-ko Zergari buruzko abenduaren 28ko 26/2016Foru Legearen hogeita laugarren xedapen iragan-korrean ezarritakoa, ordainpeko autobideen sozie-

tate adjudikazio-har tzaileek mozkinak gorde tzearidagokiona, zerga horretan mozkin aitortuak izanbazituzten 1979ko urtarrilaren 1ean, finan tza tzekoeta birfinan tza tzeko eragiketetarako, bere bera-riazko legeriaren arabera eta Foru Diputazioaren1978ko abenduaren 28ko Erabakiaren hirugarrenxedapen iragankorreko 2. apartatuan eta huragara tzeko arauetan ezarritakoaren arabera”.

Berrogeita lau. Hamahirugarren xedapen ira-gankorra, amaieran paragrafo bat gehi tzea.2017ko urtarrilaren 1etik aurrera izanen ditu ondo-rioak.

“Subjektu pasiboa abenduaren 31 ez den egunbatean hil tzen bada, kenkaria 77.6 artikuluan eza-rritakoaren arabera minoratuko da”.

Berrogeita bost. Hogeita laugarren xedapeniragankorra gehi tzea. 2018ko urtarrilaren 1etikaurrera izanen ditu ondorioak.

“Hogeita laugarren xedapen iragankorra.2016an eta 2017an ohiko e txebizi tzan egindakoinber tsioetarako araubide iragankorra.

2017ko abenduaren 31n indarra duen 62.1 arti-kuluaren testuan jasotako inber tsioetakoren bat2016an edo 2017an egin duten subjektu pasiboekzilegi izanen dute ohiko e txebizi tzan egindakoinber tsioagatiko kenkaria aplika tzea, 62.1 artikuluhorri jarraituz, kon tzeptu horiengatik ordaindugabe zeuden baina 2018ko urtarrilaren 1etikaurrera ordain tzen dituzten zenbatekoengatik.

Xedapen honetan ezarritakoa aplikatuko zaiehamabosgarren eta hamazazpigarren xedapeniragankorretan jasotako araubide iragankorrakaplika tzeko eskubiderik ez duten subjektu pasibo-ei”.

Berrogeita sei. Hogeita bosgarren xedapen ira-gankorra gehi tzea. 2018ko urtarrilaren 1etik aurre-ra izanen ditu ondorioak.

“Hogeita bosgarren xedapen iragankorra.Honakoetatik datozen prestazioei aplikatu beha-rreko araubide iragankorra: pen tsio planak, gizarteaurreikuspeneko mutualitateak, aurreikuspen planaseguratuak, pen tsioen arloko konpromisoakgauza tzen dituzten aseguru kolektiboen kontra-tuak eta enpresen gizarte aurreikuspeneko pla-nak.

1. 2018ko urtarrilaren 1a baino lehen gertatuta-ko kontingen tzietatik datozen prestazioen kasuan,onuradunek 17.2.b artikuluan, 2017ko abenduaren31n indarra zuen testuan, aurreikusitako murrizta-pena aplika tzen ahalko dute.

2. 2018ko urtarrilaren 1a baino lehen gertatuta-ko kontingen tzietatik datozen prestazioen kasuan,

Nafarroako Parlamentuko A.O. / IX. legegintzaldia 159. zk. / 2017ko abenduaren 27a

16

2017ko abenduaren 31 arte egindako ekarpenen-gatik, onuradunek 17.2.b artikuluan, 2017ko aben-duaren 31n indarra duen testuan, aurreikusitakomurriztapena aplika tzen ahalko dute.

3. 55.1.Zazpigarrena.a).a’) artikuluan aurreiku-sitako muga ez da aplikatuko 2018ko urtarrilaren1a baino lehen gizarte aurreikuspeneko sistemeta-ra egindako ekarpenetan, data horretan zerga-oinarrian murriztu gabe baldin badaude, zerga-oinarri hori aski ez delako.

4. Xedapen honetan aurreikusitako araubideiragankorra aplika tzekoa izanen zaie, soilik, kasu-ko kontingen tzia gerta tzen den ekitaldian edohurrengo bietan jasotako prestazioei.

Halere, 2018ko urtarrilaren 1a baino lehen ger-tatutako kontingen tzien kasuan, araubide iragan-korra aplika tzen ahalko zaie soilik 2020ko aben-duaren 31 arte jasotako prestazioei”.

Bigarren artikulua. Ondarearen gaineko Zer-gari buruzko Foru Legea.

2018ko urtarrilaren 1etik aurrerako zergaldie-tan ondorioak izateko, Ondarearen gaineko Zerga-ri buruzko azaroaren 19ko 13/1992 Foru Legearenartikulu hauek honako testu hau izanen dute:

Bat. 17.1 artikulua, paragrafo bat gehi tzeaamaieran.

“Edonola ere, beste per tsona bat izendatubada bizi tza-aseguruaren onuradun errebokaezin,Aseguru Kontratuari buruzko urriaren 8ko 50/1980Legearen 87. artikuluan ezarritakoa aplikatuz,asegurua konputatuko da har tzailearen zerga-oinarrian, onuradunari zergaren sor tzapenarenunean lor tzea legokiokeen kapitalaren balioare-kin”.

Bi. 31.1. eta 2. artikulua.

“1. Zerga honen kuota osoa –hala badagokiominoratua 33. artikuluak aipa tzen dituen kenkarienzenbatekoarekin–, Per tsona Fisikoen Errentarengaineko Zergaren kuota osoarekin batera, ez daazken horren zerga-oinarriko baturaren % 65etikgoitikoa izaten ahal, eta, ondorio hauetarako, ezda kontuan hartuko izaeragatik edo xedeagatikPer tsona Fisikoen Errentaren gaineko Zergarenkargapean dauden etekinak sor tzeko ahalmenikez duten ondare elementuei dagokien kuotarenzatia.

Aurrezkiari dagokion zerga-oinarriko zati bere-zia, ondare gehikun tza eta murrizketen ondorioz-koa, eskualda tze egunaren aurretik gu txienez ereurtebete lehenago eskuratutako ondare elemen-tuen eskualdaketaren edo horietan egindakohobekun tzen saldo positiboari dagokiona ere ez

da kontuan hartuko, ez eta Per tsona FisikoenErrentaren gaineko Zergaren kuota osoan aurrez-kiaren zerga-oinarriko zati bereziari dagokion zatiaere.

Per tsona Fisikoen Errentaren gaineko Zergakozerga-oinarrian aurrezkiari dagokion zati bereziarigehituko zaio Sozietateen gaineko Zergari buruz-ko abenduaren 28ko 26/2016 Foru Legearenhamabosgarren xedapen iragankorreko 1. aparta-tuko a) letrak aipa tzen duen mozkinetakopartaide tzen eta dibidenduen zenbatekoa.

2. Baldin eta 1. apartatuan aipatutako mugagaindi tzen bada, zerga honen kuota osoa, 33. arti-kuluak aipa tzen dituen kenkarien zenbatekoaminoratuta, hala badagokio, eta Per tsona FisikoenErrentaren gaineko Zergaren kuota osoa batuondoren, murriztuko da zerga honen kuota osoa,33. artikuluak aipa tzen dituen kenkarien zenbate-koa minoratuta, hala badagokio, muga hori erdie -tsi arte; murriztapen hori, baina, ez da ehuneko55etik gorakoa izanen”.

Hiru. 33.1. artikulua, lehen paragrafoa.

“1. Zergaren kuotari ondoko letretan jaso tzendiren ondasun eta eskubideen balioari kuotandagokion zati propor tzionalaren ehuneko 100 ken-duko zaio, ondasun eta eskubide horien gehiene-ko balioa 1.000.000 euro bitartekoa denean, etabalio horren gainekoari dagokion zati propor -tzionalaren ehuneko 95”.

Hirugarren artikulua. Sozietateen gainekoZergari buruzko Foru Legea.

Sozietateen gaineko Zergari buruzko abendua-ren 28ko 26/2016 Foru Legearen agindu hauekaldatu dira, eta ondoren azaldu bezala gelditu:

Bat. 15. artikulua. 10. apartatuaren aldaketaeta 11. apartatuaren indargabe tzea. 12. apartatuadena 11. apartatua izanen da aurreran tzean.2018ko urtarrilaren 1etik aurrera hasten diren zer-galdietan izanen ditu ondorioak.

“10. Entitateen kapitalean edo fun ts berekietanizaten den partaide tzaren balore adierazgarriakeskualda tzean sortutako errenta negatiboak, bal-din eta eskura tzailea sozietate talde bereko entita-te bat bada Merkatari tza Kodearen 42. artikulukoirizpideen arabera, alde batera u tzita egoi tza nonden eta urteko kontu kon tsolidatuak aurkeztubeharra, zergaldi honetan ego tziko dira: ondareelementu horiek sozietateen taldetik kanpoko hiru-garrenei eskualda tzen zaizkien zergaldian, edoentitate eskualda tzaileak edo eskura tzaileak talde-ko kide izateari uzten dion zergaldian, hirugarreneiegindako eskualdaketan lortu diren errenta positi-boen zenbatekoa minoratuta, betiere inguruabar

Nafarroako Parlamentuko A.O. / IX. legegintzaldia 159. zk. / 2017ko abenduaren 27a

17

hauek gerta tzen badira eskualdatutako baloreeidagokienez:

a) eskualda tzea gauza tzen den egunarenaurreko urtean 35.1.a) artikuluan ezarritakobaldin tza inoiz ez bete tzea, eta

b) Espainiako lurraldeko egoiliarrak ez direnentitateen kapitaleko edo fun ts berekietakopartaide tzen kasuan, eskualda tzea gerta tzen denzergaldian 35.1.b) artikuluan ezarritako baldin tzabete tzea.

Aurreko apartatuan xedatutakoa aplika tzekoaizanen da, halaber, aldi baterako enpresa-elkartebaten partaide tzak edo a tzerrian dauden an tzekolankide tza moduetako batenak eskualda tzen dire-nean.

Apartatu honetan xedatutakoa ez da aplikatukopartaide tzako entitatearen iraungi tzearen kasuan,salbu eta berregituraketa-eragiketa baten ondo-rioa bada edo beste edozein forma juridikorenbabesean jarduerarekin jarrai tzen bada”.

Bi. 20.2. artikulua. 2018ko urtarrilaren 1etikaurrera hasitako zergaldietan izanen ditu ondo-rioak.

“2. Ez dira kengarriak izanen:

a) Ibilgetu materialaren, ondasun higiezinetakoinber tsioen eta ibilgetu ukiezinekoen narriaduraga-tiko galerak, merkatari tza-fun tsa barne.

b) Entitateen kapitaleko edo fun ts berekietakopartaide tzaren balore adierazgarrien narriaduraga-tiko galerak, partaide tza horretan inguruabarhauek bete tzen badira:

Lehena. Narriadura erregistra tzen den zergal-dian ez bete tzea 35.1.a) artikuluan ezarritakobaldin tza, eta

Bigarrena. Espainiako lurraldeko egoiliarrak ezdiren entitateen kapitaleko edo fun ts berekietakopartaide tza kasuan, zergaldi horretan 35.1.b) arti-kulua bete tzea.

c) Zorraren balore adierazgarrien narriaduraga-tiko galerak.

Apartatu honetan adierazitako narriaduragatikogalerak kengarriak izanen dira 26. artikuluan eza-rritako moduan. Aurreko b) letran ezarritakokasuan, kengarriak izanen dira baldin eta ingurua-bar horiek gerta tzen badira eskualdaketa gertatuedo partaide tzan baja eman den egunaren aurre-ko urtean”.

Hiru. 23.1 artikulua. f) letrari azken paragrafobat gehi tzea, k) eta l) letrak gehi tzea eta azkenparagrafoa ken tzea. 2018ko urtarrilaren 1etikaurrera hasten diren zergaldietan izanen dituondorioak.

“Nazioarteko gardentasun fiskalari dagozkionxedapenak ez dira aplikatuko zergaren aldetikkengarriak ez diren gastuen errentei dagokienez”.

“k) Entitateen kapitaleko edo fun ts berekietakopartaide tzaren balore adierazgarrien narriaduraga-tiko galerak, partaide tza horretan inguruabarhauek gerta tzen badira:

Lehena. Narriadura erregistra tzen den zergal-dian, 35. artikuluan ezarritako baldin tzak bete tzea,edo

Bigarrena. Espainiako lurraldeko egoiliarrak ezdiren entitateen kapitaleko edo fun ts berekietakopartaide tzaren kasuan, zergaldi horretan 35.1.b)artikuluan ezarritako baldin tza ez bete tzea.

l) Arrazoizko balioaren irizpidea aplikatuta era-gindako balio jai tsierak, aurreko letran aipatutakoentitateen kapitaleko edo fun ts berekietakopartaide tzen balore adierazgarriei dagozkienak,galera eta irabazien kontuan egozten direnak,salbu eta, aldez aurretik, zerga-oinarrian sartubada zenbateko bereko balore homogeneoenbalio igoera bat”.

Lau. 25.1. artikuluko azken paragrafoa. 2018kourtarrilaren 1etik aurrera hasitako zergaldietan iza-nen ditu ondorioak.

“Dena dela, arrazoizko balioaren irizpidea apli-katuta sor tzen diren balio aldaketek ez dute ondo-rio fiskalik izanen, galera eta irabazien kontuanego tzi behar ez diren bitartean, ezertan ukatugabe 23.1.l) artikuluan ezarritakoa”.

Bost. 30.4. artikulua. 2017ko urtarrilaren 1etikaurrera hasitako zergaldietan izanen ditu ondo-rioak.

“4. Espainiako lurraldeko egoiliarrak diren enti-tateek, talde bateko nagusiak badira (28.1 artiku-luan ezarritako moduan zehaztuta) eta ez badirabeste entitate baten menpekoak, egoiliarra izanedo ez izan, 5. apartatuko informazioa aurkeztubehar dute, herrialdez herrialde.