Multifondos: lecciones y desafíos de la experiencia ... · Multifondos: lecciones y desafíos de...

35

Multifondos: lecciones y desafíos de la experiencia internacional Waldo Tapia, Waldo Tapia, Unidad de Mercados Laborales y Seguridad Social Banco Interamericano de Desarrollo Cartagena, Colombia 5 de Mayo, 2011

Transcript of Multifondos: lecciones y desafíos de la experiencia ... · Multifondos: lecciones y desafíos de...

Multifondos: lecciones y desafíos de la experiencia internacional

Waldo Tapia, Waldo Tapia, Unidad de Mercados Laborales y Seguridad SocialBanco Interamericano de DesarrolloCartagena, Colombia 5 de Mayo, 2011

Multifondos: lecciones y desafíos de la experiencia internacional

• El 2008 el BID comenzó la preparación de un estudiosobre la experiencia internacional de multifondos.

• El estudio contempla la publicación de un libro: 2011.• Experiencia internacional: Australia, Reino Unido,

Suecia, Hong Kong, Estados Unidos, Chile, Colombia,Suecia, Hong Kong, Estados Unidos, Chile, Colombia,México, Perú, Eslovaquia, Letonia, Hungría y Estonia .

• Temas: experiencias, implementación, lecciones de laeconomía del comportamiento, crisis financiera.

• Reguladores, OCDE, BBVA, expertos internacionales.

Agenda

• Introducción• Implementación de multifondos• Aspectos asociados a expandir la elección• Diseño del sistema• Diseño del sistema• Importancia de la opción por defecto• Experiencia internacional• Conclusiones

Introducción

• Un número importante de países ha implementados sistema

de contribución definida

• El riesgo de inversión y el premio los toma cada individuo

• Los beneficios dependen de la tasa de retorno, del periodo

de acumulación y de las comisiones

• Una pregunta clave en este sistema es que tanta capacidad• Una pregunta clave en este sistema es que tanta capacidad

de decisión debían tener los trabajadores:

• Estas decisiones pueden determinar el estándar de vida

durante la vejez.

Fondo Administradora Beneficios

La racionalidad de los multifondos

• Objetivo: aumentar el valor de las pensiones.

• Posibilidad de invertir en activos financieros cuyo riesgo está

asociado al horizonte de inversión del afiliado.

• Permite disponer de un mayor grado de libertad para

gestionar el ahorro previsional.

• Supone una cierta racionalidad de los participantes:• Supone una cierta racionalidad de los participantes:

capacidad cognitiva, acopio de información adecuada y

decisiones racionales en materia de inversión.

• Un reducido número de participantes tienen la capacidad y

conocimiento financiero adecuado.

• Existe evidencia que los participantes puedan cometer

errores sistemáticos respecto a sus ahorros.

Costo de elecciones sub-optimas

• Elecciones de inversión sub-optimas puede causar

efectos importantes en los niveles de pensión.

Chile: 100%

120%

Fondo A Fondo B Fondo C Fondo D Fondo E

A

Chile: rentabilidad

real acumulada

0%

20%

40%

60%

80%

100%

E

Sep

-02

Mar

-03

Sep

-03

Mar

-04

Sep

-04

Mar

-05

Sep

-05

Mar

-06

Sep

-06

Mar

-07

Sep

-07

Mar

-08

Sep

-08

Mar

-09

Sep

-09

Mar

-10

Diseño de los sistemas de multifondos

• Una decisión central en el diseño de un sistema de

multifondos apunta a conseguir el adecuado balance entre:

– Multifondos con un alto grado de flexibilidad

– La simplicidad de un restringido número de opciones

• Los países pueden ser clasificados en dos grandes grupos de

acuerdo al grado de elección que ellos permiten:acuerdo al grado de elección que ellos permiten:

– Países en Australia, Estados Unidos y Suecia permiten una

amplia variedad de opciones

– Países de América Latina y de Europa del Este un rango más

limitado de opciones

Implementación de esquemas de Multifondos

211

75

0 2 4 6 8 10 12

Chile (2000)Sweden (2000)

Hong Kong (2000)Chile (2002)

- 83

Número de alternativas de inversión ofrecidos por Administradoras

2000

533

23

33

53

Chile (2002)Estonia (2002)

Latvia (2003)Mexico (2004)

Peru (2005)Australia (2005)Slovakia (2005)Hungary (2007)

Mexico (2008)Colombia (2010)

10 - 90

2010

AL y países de Europa Central y del Este ofrecen un limitado número de opciones

Fondo A B C D E

Chile 80% 60% 40% 20% 5%

México 35% 35% 25% 20% 0%

Más riesgoso

Más conservador

Límites de inversión en acciones por tipo de fondo en sistemas obligatorios de CD

México 35% 35% 25% 20% 0%

Colombia 70% - 45% 20% -

Perú 80% - 45% 10% -

Estonia - 50% - 25% 0%

Hungría 100% - 40% 10% -

Latvia - - 30% 15% 0%

Eslovaquia 80% 50% - - 0%

Australia, Hong

Kong, Suecia Sin regulación

Suecia ofrecen un amplio número de opciones

• Desde la implementación del sistema, el numero de fondos ha

aumentado en más de 300.

• Cada administradora puede registrar un máx. de 50 fondos.

• Promedio de 9 fondos por administradora, con un máx. de 83.

Suecia: número de opciones de inversión ofrecidas

465558

625 648 663 711 776 755 770 777

0

200

400

600

800

1000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Suecia: número de opciones de inversión ofrecidas

Más elección no es siempre suficiente

Eventos no anticipados

Exceso de opciones

• 7% disminuye tasa participación de 5 a 40 fondos

Participación en los planes de pensiones 401k en EU

de 5 a 40 fondos• Participación

disminuye 2% cada 10 opciones adicionales

Source: Iyengar, Jian and Huberman (2003)

Suecia: exceso de opciones y participación activa

67%

48%40%

60%

80%67%

60%57% 56%

50%

60%

70%

Nuevos participantes que hacen una elección activa (% )

Participantes activos del total de participantes (% )

14% 8% 9% 8% 7%2% 2% 1%

0%

20%48%

40%

50%

• La estrategia de comunicación, edad y número de fondos son factores que han tenido un impacto en la participación activa.

…impacto sobre la diversificación

Estados Unidos: Fondos Ofrecidos vs. Fondos Utilizados

20,122,5

24 25,125

30

• La cantidad promedio de fondos que una persona en promedio utiliza permanece relativamente constante.

14,6 15,6 16,4 17,7 18,620,1

3,1 3,2 3,3 3,4 3,6 3,6 3,6 3,4 3,4

0

5

10

15

20

2001 2002 2003 2004 2005 2006 2007 2008 2009

Opciones Ofrecidas Opciones UtilizadasFuente: Vanguard 2010

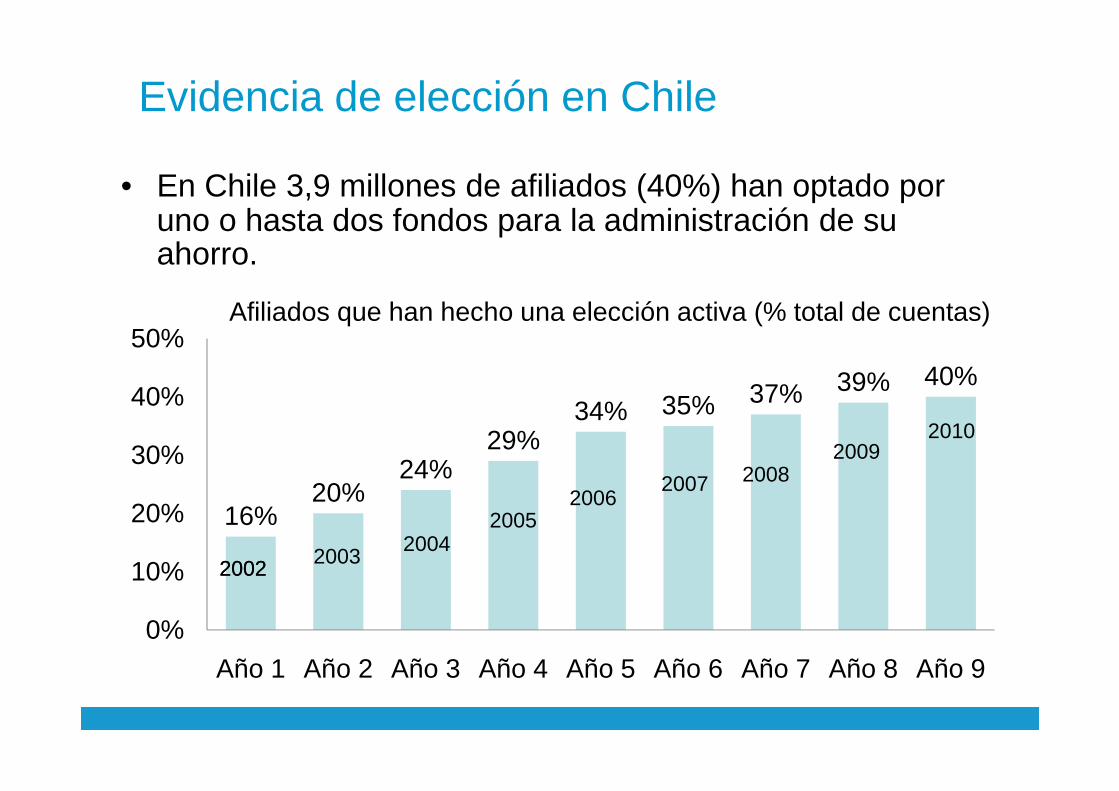

Evidencia de elección en Chile

35% 37% 39% 40%40%

50%Afiliados que han hecho una elección activa (% total de cuentas)

• En Chile 3,9 millones de afiliados (40%) han optado por uno o hasta dos fondos para la administración de su ahorro.

16%20%

24%29%

34% 35% 37% 39%

0%

10%

20%

30%

40%

Año 1 Año 2 Año 3 Año 4 Año 5 Año 6 Año 7 Año 8 Año 9

20022002 20032004

2005

20082009

2010

20062007

Postergación e Inercia

• Cuando los individuos se enfrentan a decisiones complejas y difíciles, ellos, usualmente, emplean dos tipos de emplean dos tipos de comportamiento:– Inercia – “mantener

las cosas como están”– Postergación –

“posponer la decisión hasta mañana”

El rol de “status quo” o inercia

1% 7% 7% 6% 6%100%

• La mayoría de afiliados permanece en la estrategia deinversión inicial.

• Los participantes tienen dificultad en tomar decisionescuando existen costos de corto plazo que están asociados.

Perú: Distribución de afilados según tipo de fondo

95% 91% 90% 91% 90%

1% 7% 7% 6% 6%

0%

20%

40%

60%

80%

100%

2006 2007 2008 2009 2010

Fondo 3Fondo 2Fondo 1

Nivel de Educación

Cual es el fondo más riesgos?

Cuales son los fondos que existen?

En que fondo están sus ahorros?

Básica 23% 11% 14%

Universitaria 60% 62% 60%

TOTAL 37% 32% 31%

Bajo nivel de conocimiento de los participantes

Chile: Grado de conocimiento por nivel de educación (EPS, 2006)

TOTAL 37% 32% 31%

35%27% 24%

10%

42%36% 38%

23%

0%10%20%30%40%50%

30 45 55 65

En que fondo están sus ahorros? Cuál es el fondo más riesgoso?

Chile: Grado de conocimiento por edad (EPS, 2006)

..similar para Suecia y Australia

47%

43%

53%

57%

0% 20% 40% 60% 80% 100%

2005

2009

Muy / de acuerdo Muy / desacuerdo

Suecia: “tengo el conocimiento suficiente para manejar mi fondo” (2010)

Muy / de acuerdo Muy / desacuerdo

48%

12%

28%

12%15%23%

38%24%

0%

20%

40%

60%

Nunca / casi nunca Una vez al año Algunas veces Mensual/semanal

25-29 50-59

Australia: “cuan regularmente monitoreo mi fondo” (2010)

Opción por defecto

• En los últimos años se ha aprendido que el diseño de laopción por defecto juego un rol muy importante .

• Un importante número de participantes no elige.• Afecta las pensiones que van a obtener los

participantes.• La evidencia señala que la opción por defecto está

dirigida principalmente a dos grupos:– Participantes que no tienen el conocimiento y tampoco el

compromiso para administrar su fondo.– Participantes que sienten que tienen el compromiso para

manejar su fondo, pero no tienen el suficientecompromiso.

Un importante % de participantes no elige.

65%

99% 99% 91% 93%

52%60%80%

100%

• El diseño de la opción por defecto juega un rol importante en el número de participantes que permanece en esta opción

47% 52% 45%

7% 4%

27%

0%20%40%60%

Diseño de la opción por defecto

Chile

México

60%40%

20%

35%35%

25%20%

0%

0% 50% 100%

>3535-55

< 55

>2727-2637-4546-55

>56

• América Latina– varía de acuerdo a la edad

del participante• Europa del Este (excepto

Hungría)– la estrategia más

conservadora• Suecia

Perú

Hungría

45%10%

0%0%0%

100%40%

10%

100%85%

50%

52%

<45>45

EstoniaLetonia

Esovaquia

<4747-57

>57

<5555-6065-70

Australia

Suecia

• Suecia – Inicialmente, promedio de

mercado– Desde 2010, sigue el modelo

AL • Australia

– no existe regulación específica

Razones de la opción por defecto: lecciones de Australia (2010)

Mujeres Hombres Total

Es la mejor elección para mí 23% 32% 28%

No estaba seguro que otro fondo elegir 47% 38% 42%

No tengo tiempo para elegir 19% 17% 18%

Otros 19% 17% 18%

“Por que estas en la opción por defecto”

“Quisiera tener una participación más activa en el manejo de mis fondos”

Mujeres Hombres Total

Totalmente en desacuerdo 6% 9% 8%

Desacuerdo 36% 33% 34%

Acuerdo 48% 48% 48%

Totalmente de acuerdo 10% 10% 10%

Bajo número de traspasos de fondos

5% 6% 8% 11% 14% 12% 15%10%

20% Suecia

• La mayoría de afiliados mantiene su estrategia de inversión

por largo tiempo.

4% 4% 5% 6% 8% 11% 12%

0%

2001 2002 2003 2004 2005 2006 2007 2008 2009

14% 15% 14%20% 19% 14% 15% 16% 13%

0%

10%

20%

30%

2001 2002 2003 2004 2005 2006 2007 2008 2009

Estados Unidos

37%40%

40%

50%

97

122100

120

140

(6%)(6%)

(1%)

% Número de traspasos(2000-2009)

Número de traspasos por ingreso promedio en miles de SEK (2000-

2009)

Suecia: cuanto y quienes

23%

0%

10%

20%

30%

1 2-10 + de 11

73 7887

97

0

20

40

60

80

0-1 2-10 11-20 20-50 + de 50

(64%)(23%)

(6%)

Chile: traspasos de fondos y crisis financiera

• El traspaso de fondos es bastante minimo.

• Los participantes sí reaccionan en períodos de crisis

financieras.

Chile: Número de traspasos hacia más y

menos riesgo

Perú: estrategias de elección• Estudio del comportamiento de afiliados en cuanto a elección de

fondo y estrategias implícitas:

– 88% se mantuvo en el mismo fondo.

– Fondo conservador (2007): el 7% se cambio de fondo

– Fondo agresivo (2007): el 21% se cambio de fondo

– El valor promedio del fondo de quienes permanecieron creció 41%vs el 35% de quienes se cambiaron de fondo.

Fondo final

Fondo inicial

Fondo en el que se encontraron a Abril

2010 Total

Fondo 1 Fondo 2 Fondo 3

Fondo elegido

a Marzo 2007

Fondo 1 93.2% 6.8% 0.0% 100.0%

Fondo 2 2.4% 90.3% 7.3% 100.0%

Fondo 3 2.8% 19.0% 78.2% 100.0%

Matriz de estrategias de elección de fondo (marzo 2007-abril 2009)

Chile: asimetrías en el comportamiento

Longitud de los cambios entre fondos(2004-2010)

• Alzas sostenidas en el índice accionario generan una

gradual toma de riesgos.

• Caídas importantes, especialmente en periodos de crisis,

generan flujos más significativos

Longitud de los cambios entre fondos(2004-2010)

Hacia fondos más riesgososHacia fondos menos riesgosos

…similar experiencia en Estados Unidos

• Los traspasos netos como % del total de activos permanece

relativamente bajo

• A partir del 2002 se aprecia una relación negativa entre el %

de traspasos y el índice accionario.

1.800.09%

Hewitt Index S&P 500

Financial crisis

Traspasos netos como % del total de activos en

planes 401 k(promedio mensual)

0.60

0.80

1.00

1.20

1.40

1.60

1.80

0.03%

0.04%

0.05%

0.06%

0.07%

0.08%

0.09%

1/1

99

8

8/1

99

8

3/1

99

9

10

/19

99

5/2

00

0

12

/20

00

7/2

00

1

2/2

00

2

9/2

00

2

4/2

00

3

11

/20

03

6/2

00

4

1/2

00

5

8/2

00

5

3/2

00

6

10

/20

06

5/2

00

7

12

/20

07

7/2

00

8

2/2

00

9

9/2

00

9

4/2

01

0

Introduction

life-cycle funds

Financial crisis

begins

Quienes son los que eligen?

Participantes activos por nivel de ingreso (% )

• El nivel de ingreso y la educación son factores importantes que favorecen la participación activa.

Participantes activos por nivel de educación (% )

54%61%

66%

60%

70%

51% 54% 55%60%

70%

13%18%

36%

0%

10%

20%

30%

40%

50%

1-8 8-17 17-35 35-50 50-60 +60

Ingreso anual ($1,000´s USD)

36%

51%

0%

10%

20%

30%

40%

50%

Primaria Secundaria Universidad Post-grado

Chile: elección activa por edad e ingreso

Fondo <35 35-55 >55 Total

A (80%) 24% 11% 2% 15%

B (60%) 72% 20% 8% 38%

C (40%) 3% 62% 29% 37%

D (20%) 0% 6% 58% 9%

E (5%) 1% 1% 3% 1%

“El 96% de afiliados más jóvenes están en fondos agresivos”

Por edad

E (5%) 1% 1% 3% 1%

Fondo 0-300 300-1,000 1,000-2,000 2,000-2,800 Total

A (80%) 13% 15% 31% 44% 22%

B (60%) 49% 41% 35% 25% 39%

C (40%) 32% 36% 28% 23% 33%

D (20%) 5% 5% 23% 5% 5%

E (5%) 1% 1% 33% 3% 2%

Por ingreso mensual (US$)

“El 70% de cotizantes con más ingresos están en fondos agresivos”

…Estados Unidos muestra una evidencia similar

70%

80%Inversión en fondos accionarios (como % del total)

• El nivel de ingreso y la edad son factores claves que influencian las decisiones de inversión.

61%68%

77%71%

59%

47%

67% 64%

40%

50%

60%

Bajo (<30K)

Alto (100K+)

<44 45-54 55-64 65+ Hombres Mujeres

Ingreso anual Edad Género

Fuente: Vanguard, 2010

Chile: elección activa y decisiones de CP

33%

40%35%36%37%40%

50%

Elección activa por fondo(% )

30%

50%

Retorno real anual por fondo(% )

• Una mayor preferencia por fondos riesgosos también puede ser producto de capturar las ganancias de mercado.

16%19%

28%33%

7% 5% 3% 2% 2%5% 3% 3%

0%

10%

20%

30%

2003 2004 2005 2006 2007 2008 2009 2010

Fondo A (80%) Fondo E (5%)

-50%

-30%

-10%

10%

2003 2004 2005 2006 2007 2008 2009 2010

Fondo A (80%) Fondo E (5%)

Conclusiones

• La implementación de multifondos puede traer

consecuencias no anticipadas para los afiliados (costos)

• La experiencia internacional muestra un “trade-off” entre

flexibilidad y simplicidad.

• Un reducido número de participantes tienen la capacidad y

conocimiento financiero adecuado.

• Un reducido número de participantes tienen la capacidad y

conocimiento financiero adecuado.

• Elecciones de inversión sub-optimas puede causar efectos

importantes en los niveles de pensión

• La mayoría de afiliados permanece en la estrategia de

inversión inicial.

Conclusiones (2)

• La estrategia de comunicación, edad y número de fondos

son factores que tiene un impacto en la participación.

• En los últimos años se ha aprendido que el diseño de la

opción por defecto juego un rol muy importante .

• Los participantes reaccionan en períodos de auge-crisis

financieras de manera asimétrica.

• Los participantes reaccionan en períodos de auge-crisis

financieras de manera asimétrica.

• El nivel de ingreso y la educación son factores importantes

que favorecen la participación activa.

• El nivel de ingreso y la edad son factores claves que

influencian las decisiones de inversión.