MÓDULO 4 EVIDENCIA DE AUDITORÍAcpcen.org.ar/v2/wp-content/uploads/2014/04/Especialización... ·...

160

1 Expositor: Cr. Cayetano Mora Consejo Profesional de Ciencias Económicas del Neuquén 25 y 26-04-14 MÓDULO 4 EVIDENCIA DE AUDITORÍA 2

Transcript of MÓDULO 4 EVIDENCIA DE AUDITORÍAcpcen.org.ar/v2/wp-content/uploads/2014/04/Especialización... ·...

1

Expositor: Cr. Cayetano Mora

Consejo Profesional de Ciencias Económicas del Neuquén

25 y 26-04-14

MÓDULO 4

EVIDENCIA DE AUDITORÍA

2

2

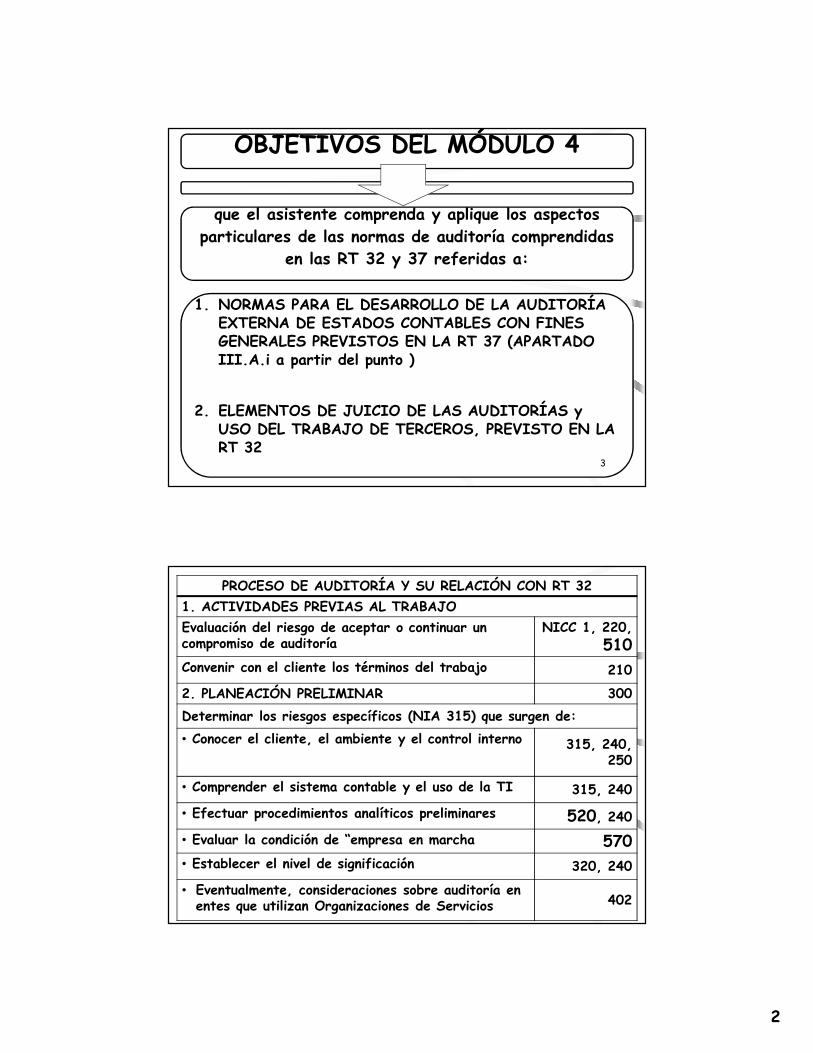

OBJETIVOS DEL MÓDULO 4

que el asistente comprenda y aplique los aspectos particulares de las normas de auditoría comprendidas

en las RT 32 y 37 referidas a:

1. NORMAS PARA EL DESARROLLO DE LA AUDITORÍA EXTERNA DE ESTADOS CONTABLES CON FINES GENERALES PREVISTOS EN LA RT 37 (APARTADO III.A.i a partir del punto )

2. ELEMENTOS DE JUICIO DE LAS AUDITORÍAS y USO DEL TRABAJO DE TERCEROS, PREVISTO EN LA RT 32

3

4

PROCESO DE AUDITORÍA Y SU RELACIÓN CON RT 321. ACTIVIDADES PREVIAS AL TRABAJOEvaluación del riesgo de aceptar o continuar un compromiso de auditoría

NICC 1, 220,510

Convenir con el cliente los términos del trabajo 210

2. PLANEACIÓN PRELIMINAR 300Determinar los riesgos específicos (NIA 315) que surgen de:• Conocer el cliente, el ambiente y el control interno 315, 240,

250

• Comprender el sistema contable y el uso de la TI 315, 240

• Efectuar procedimientos analíticos preliminares 520, 240• Evaluar la condición de “empresa en marcha 570• Establecer el nivel de significación 320, 240

• Eventualmente, consideraciones sobre auditoría en entes que utilizan Organizaciones de Servicios 402

3

5

PROCESO DE AUDITORÍA Y SU RELACIÓN CON RT 32

3. DESARROLLAR EL PLAN 330, 240Estrategia: Decidir si buscar seguridad en el control interno; y

Definir el alcance, la naturaleza y la oportunidad de los procedimientos posteriores de auditoría.

1. Hay riesgos específicos con pre-confianza en controles

2. Hay riesgos específicos y no confiará en controles

3. No hay riesgos específicos con pre-confianza en los controles

4. No hay riesgos específicos y no confiará en controles

• Resumir y comunicar el plan 300, 240, 260

6

PROCESO DE AUDITORÍA Y SU RELACIÓN CON RT 32

4. EJECUCIÓN DEL PLAN

Probar la efectividad de controles 330

Efectuar las pruebas sustantivas (transacciones y saldos) de auditoría

500/599 600, 610,

620Examen de los hechos posteriores 560

Examinar la exposición de los estados contables

Examinar información adicional a los estados contables

720

Evaluación de las incorrecciones identificadas y en su caso de las no corregidas

450

Obtener la carta de representación de la dirección 580

4

7

PROCESO DE AUDITORÍA Y SU RELACIÓN CON RT 32

5. CONCLUIR E INFORMAR

Preparar el memorando resumen de auditoría y las conclusiones

330

Definir el tipo de informe breve que corresponde, prepararlo y emitirlo

700, 705, 706, 710

Comunicaciones con los encargados del gobierno del ente y reguladores

260

Comunicaciones de las deficiencias en el control interno

265

6. ACTIVIDADES POSTERIORES AL TRABAJO

Control independiente de calidad antes de entregar el informe

220

8

PROCESO DE AUDITORÍA Y SU RELACIÓN CON RT 32

ACTIVIDADES CONTINUAS

Conducir y coordinar el trabajo 220

Evaluar permanentemente los riesgos y modificar el planeamiento cuando sea necesario

240, 315, 330

Documentar apropiadamente el trabajo 230

Supervisar adecuadamente el compromiso y efectuar las consultas necesarias

220

5

9

III – NORMAS DE AUDITORÍA

A. AUDITORÍA EXTERNA DE EECC CON FINES GENERALES

10

• Presentación razonable

Marco de información prescripto por NCP

• Marco de cumplimiento

Marco de información prescripto por

disposiciones legales o reglamentarias

NORMAS PARA SU DESARROLLO

6

Marco de información prescripto por NCP

Estados contables con fines generales bajo un marco que permite opinar sobre la presentación razonable

Ejemplos. Normas contables profesionales argentinas o Normas internacionales de información financiera

11

12

EECC CON FINES GENERALES BAJO UN MARCO DE INFORMACIÓN DISTINTO AL QUE ESTABLECEN LAS NCP

* Concluir si el marco permite opinar sobre la presentación razonable de los EECC en todos sus aspectos significativos

* Si fuese inaceptable si no estuviera previsto por disposiciones, podrá aceptar el encargo si:

* La dirección identifica las diferencias con el marco de NCP en los EECC

* El informe del auditor incluya un párrafo de énfasis para alertar a los usuarios, y

* Excepto que las normas lo requieran, la opinión no incluye la frase «presentan razonablemente» sino «han sido preparados de acuerdo con las disposiciones legales o reglamentarias» (Marco de

cumplimiento)

7

13

MARCO DE CUMPLIMIENTO – Continuación

* Si la opinión del contador debiera utilizar la frase «Presentación razonable en todos los aspectos

significativos», el contador evaluará:

* Si los usuarios pudiesen interpretar erróneamente la seguridad obtenida, y en ese caso

* si una explicación adicional en su informe de auditoría podría mitigar la posible interpretación errónea.

* Si concluyera que con su explicación adicional no puede mitigar la posible interpretación errónea, no aceptará el

encargo de auditoría.

14

III – NORMAS DE AUDITORÍAA. AUDITORÍA EXTERNA DE EECC CON FINES

GENERALES

i. NORMAS PARA SU DESARROLLO• Elementos de juicio válidos y suficientes

• Conocimiento del ente, control interno y de las organizaciones de servicios que tengan impacto en los EECC

• Evaluar la significación

• Planificar valorando el riesgo para reducirlo

• Si se utiliza una organización de servicios, obtener conocimiento sobre ella

8

15

III – NORMAS DE AUDITORÍAA. AUDITORÍA EXTERNA DE EECC CON FINES GENERALES

i. NORMAS PARA SU DESARROLLO• Cumplir con los pasos mínimos en cuanto a

procedimientos

• Empresa en marcha, evaluar dicha hipótesis

• Evaluar la validez y suficiencia de los elementos de juicio examinados

• Sobre la base de los elementos de juicio obtenidos, formarse una opinión según el marco aplicable

• Emitir su informe

16

III – NORMAS DE AUDITORÍAA. AUDITORÍA EXTERNA DE EECC CON FINES

GENERALES

I. NORMAS PARA SU DESARROLLO

• El contador podrá emitir, en su caso, un informe con las observaciones recogidas durante el desarrollo de la tarea y las sugerencias para el mejoramiento del control interno examinado

9

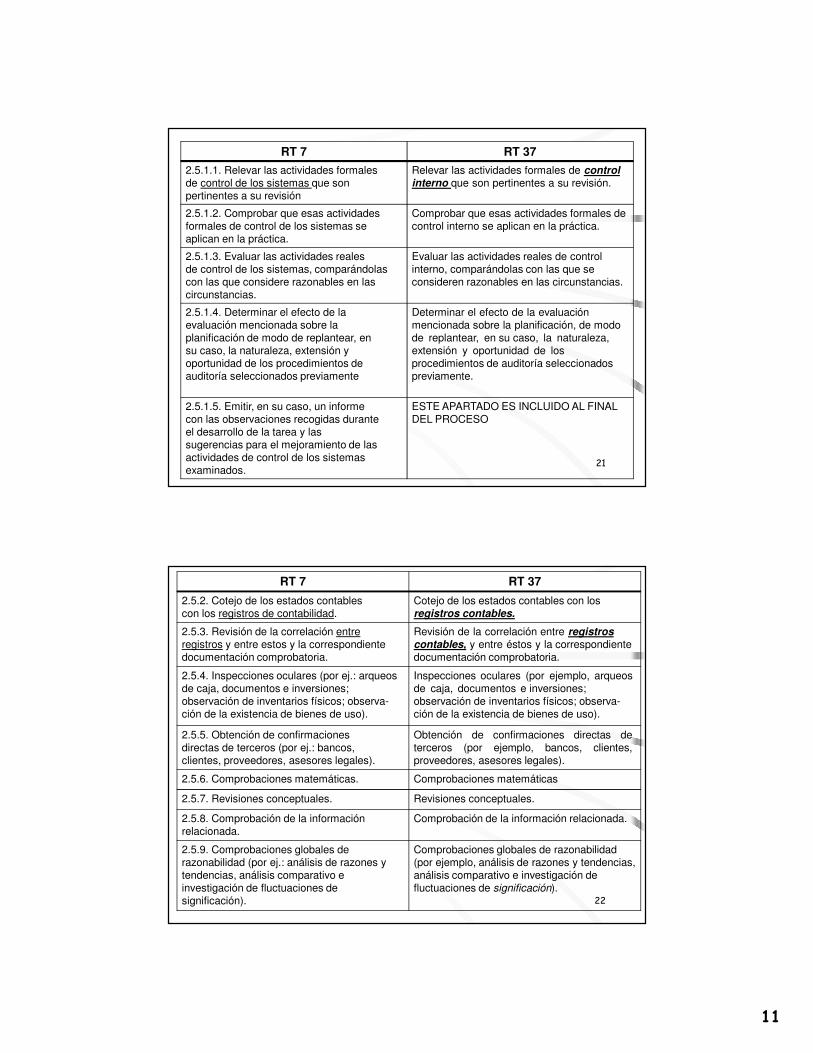

ANÁLISIS COMPARATIVO

CON RT 7

17

RT 7 RT 37

2. Para obtener los elementos de juicioválidos y suficientes que le permitan emitir su opinión o abstenerse de ella sobre los estados contables de un ente, el auditor debe desarrollar su tarea siguiendo los pasos que se detallan a continuación:

3. Para poder emitir su opinión sobrelos estados contables de un ente oabstenerse de emitirla, el contador debe desarrollar su tarea siguiendo los pasos que se detallan a continuación:

2.1. Obtener un conocimiento apropiado de la estructura del ente, sus operaciones y sistemas, las normas legales que le son aplicables, las condiciones económicas propias y las del ramo de sus actividades.

3.1. Obtener un conocimiento apropiado de la estructura del ente, sus operaciones, sistemas, su control interno, las normas legales que le son aplicables y las condiciones económicas propias y las del ramo de sus actividades. Este conocimientotiene que permitir identificar, de seraplicable, el uso de organizaciones deservicios para llevar a cabo total oparcialmente los procesos que tienenun impacto en la información fuente delos estados contables.

2.2. Identificar el objeto del examen (los estados contables, las afirmaciones que los constituyen -existencia, pertenencia al ente, integridad, valuación y exposición- o lo que debieran contener).

3.2. Identificar el objeto del examen (los estados contables, las afirmaciones que los constituyen –existencia, pertenencia al ente, integridad, medición contable y exposición –o lo que debieran contener). 18

10

RT 7 RT 37

2.3. Evaluar la significación de lo que se debe examinar, teniendo en cuenta su naturaleza, la importancia de los posibles errores o irregularidades y el riesgo involucrado.

3.3. Evaluar la significación de lo que se debe examinar, teniendo en cuenta su naturaleza, la importancia de las posibles incorrecciones y el riesgo involucrado.

2.4. Planificar en forma adecuada eltrabajo de auditoría, teniendo en cuenta la finalidad del examen, el informe a emitir, las características del ente cuyos estados contables serán objeto de la auditoría (naturaleza, envergadura y otros elementos) y las circunstancias particulares del caso.

La planificación debe incluir la selección de los procedimientos a aplicar, su alcance, su distribución en el tiempo y la determinación de si han de ser realizados por el auditor o por sus colaboradores. Preferentemente, la planificación se debe formalizar porescrito y, dependiendo de la importancia del ente, debe comprender programas de trabajo detallados.

Planificar en forma adecuada el trabajo de auditoría, teniendo en cuenta la finalidad del examen, el informe a emitir, las características del ente cuyos estados contables serán objeto de la auditoría (naturaleza, envergadura y otros elementos), las circunstancias particulares del caso y la valoración del riesgo efectuada, con el objetivo de reducir este último a un nivel aceptablemente bajo en las circunstancias.

La planificación debe incluir la selección de los procedimientos a aplicar, su alcance, su distribución en el tiempo y la determinación de si han de ser realizados por el contador o por sus colaboradores. Preferentemente, la planificación se debe formalizar por escrito y, dependiendo de la importancia del ente, debe comprender programas de trabajo detallados.

19

RT 7 RT 37

2.5. Reunir los elementos de juicioválidos y suficientes que permitanrespaldar su informe a través de laaplicación de los siguientesprocedimientos de auditoría:

Reunir los elementos de juicio válidos ysuficientes que permitan emitir su informe através de la aplicación de los siguientesprocedimientos de auditoría:

2.5.1. Evaluación de las actividades decontrol de los sistemas que sonpertinentes a su revisión, siempre que,con relación a su tarea, el auditor decida depositar confianza en tales actividades.Esta evaluación es conveniente que sedesarrolle en la primera etapa porquesirve de base para perfeccionar laplanificación en cuanto a la naturaleza,extensión y oportunidad de las pruebas de auditoría a aplicar.

El desarrollo de este procedimientoimplica cumplir los siguientes pasos:

Evaluación del control interno pertinente a lavaloración del riesgo, siempre que, conrelación a su tarea, el contador decida depositarconfianza en el control interno del ente. Estaevaluación es conveniente que se desarrolle enla primera etapa porque sirve de base paraperfeccionar la planificación en cuanto a la naturaleza, extensión y oportunidad de laspruebas de auditoría a aplicar. Si el ente utilizase una organización de servicios, esnecesaria la obtención de conocimiento sobre ella, incluido el control internorelevante para la auditoría, que sea suficiente para identificar y valorar los riesgos deincorrección material, así como para diseñar y aplicar procedimientos de auditoría querespondan a dichos riesgos.El desarrollo de este procedimiento implicacumplir los siguientes pasos: 20

11

RT 7 RT 37

2.5.1.1. Relevar las actividades formalesde control de los sistemas que son pertinentes a su revisión

Relevar las actividades formales de controlinterno que son pertinentes a su revisión.

2.5.1.2. Comprobar que esas actividades formales de control de los sistemas se aplican en la práctica.

Comprobar que esas actividades formales decontrol interno se aplican en la práctica.

2.5.1.3. Evaluar las actividades realesde control de los sistemas, comparándolas con las que considere razonables en las circunstancias.

Evaluar las actividades reales de controlinterno, comparándolas con las que seconsideren razonables en las circunstancias.

2.5.1.4. Determinar el efecto de laevaluación mencionada sobre laplanificación de modo de replantear, ensu caso, la naturaleza, extensión yoportunidad de los procedimientos deauditoría seleccionados previamente

Determinar el efecto de la evaluaciónmencionada sobre la planificación, de modode replantear, en su caso, la naturaleza,extensión y oportunidad de los procedimientos de auditoría seleccionadospreviamente.

2.5.1.5. Emitir, en su caso, un informecon las observaciones recogidas duranteel desarrollo de la tarea y lassugerencias para el mejoramiento de lasactividades de control de los sistemasexaminados.

ESTE APARTADO ES INCLUIDO AL FINAL DEL PROCESO

21

RT 7 RT 37

2.5.2. Cotejo de los estados contablescon los registros de contabilidad.

Cotejo de los estados contables con losregistros contables.

2.5.3. Revisión de la correlación entreregistros y entre estos y la correspondiente documentación comprobatoria.

Revisión de la correlación entre registroscontables, y entre éstos y la correspondientedocumentación comprobatoria.

2.5.4. Inspecciones oculares (por ej.: arqueos de caja, documentos e inversiones; observación de inventarios físicos; observa-ción de la existencia de bienes de uso).

Inspecciones oculares (por ejemplo, arqueosde caja, documentos e inversiones;observación de inventarios físicos; observa-ción de la existencia de bienes de uso).

2.5.5. Obtención de confirmacionesdirectas de terceros (por ej.: bancos,clientes, proveedores, asesores legales).

Obtención de confirmaciones directas deterceros (por ejemplo, bancos, clientes,proveedores, asesores legales).

2.5.6. Comprobaciones matemáticas. Comprobaciones matemáticas

2.5.7. Revisiones conceptuales. Revisiones conceptuales.

2.5.8. Comprobación de la información relacionada.

Comprobación de la información relacionada.

2.5.9. Comprobaciones globales derazonabilidad (por ej.: análisis de razones y tendencias, análisis comparativo e investigación de fluctuaciones de significación).

Comprobaciones globales de razonabilidad(por ejemplo, análisis de razones y tendencias,análisis comparativo e investigación defluctuaciones de significación).

22

12

RT 7 RT 37

2.5.10. Examen de documentosimportantes (por ej.: estatutos, contratos,actas, escrituras y similares).

Examen de documentos importantes (porejemplo, estatutos, contratos, actas,escrituras y similares).

2.5.11. Preguntas a funcionarios yempleados del ente.

Preguntas a funcionarios y empleados delente; en particular, preguntas a la direcciónpara identificar si existen dudas sustancialessobre la capacidad del ente para continuarcomo una empresa en funcionamientodurante un período que debe ser al menosde doce meses posteriores a la fecha decierre de los estados contables.

2.5.12. Obtención de una confirmaciónescrita de la dirección del ente de lasexplicaciones e informacionessuministradas.

CONTINÚA 2.5.12.

Obtención de una confirmación escrita de ladirección del ente de las explicaciones einformaciones suministradas(Manifestaciones de la dirección).

23

RT 7 RT 37

2.5.12. CONTINUACIÓN

Los procedimientos usuales enunciados pueden ser modificados, reemplazados por otros alternativos o suprimidos, atendiendo a las circunstancias de cadasituación. En estos casos, el auditor debe estar en condiciones de demostrar que el procedimiento usual no fue practicable o de razonable aplicación oque, a pesar de la modificación, reemplazo o supresión, pudo obtener elementos de juicio válidos y suficientes.

Los procedimientos enunciados, en cuanto fueran de aplicación, deben ser utilizados además en la revisión de operaciones o hechos posteriores a lafecha del cierre de los estados contables objeto de la auditoría, para verificar en qué medida pudieron afectarlos.En la aplicación de los procedimientos de auditoría, el auditor debe tener en cuenta que puede actuar sobre bases selectivas, determinadas según sucriterio exclusivamente o apoyándolo con el uso de métodos estadísticos

24

13

RT 7 RT 37

Obtener elementos de juicio válidos y suficientes sobre la idoneidad de la utilización por parte de ladirección de la hipótesis de empresa enfuncionamiento para la preparación y presentaciónde los estados contables, y concluir si a su juicio existe una incertidumbre significativa con respectoa la capacidad del ente para continuar como unaempresa en funcionamiento durante un período almenos de doce meses posteriores a la fecha decierre de los estados contables, lo que, en caso deocurrir, hará necesaria una adecuada revelación enlos estados contables de información sobre lanaturaleza y las implicaciones de la incertidumbrey un párrafo de énfasis en el informe del contadorllamando la atención sobre tal situación, como seindica en el párrafo 26 de la sección III.A.ii. Sinembargo, el contador no puede predecir hechos ocondiciones futuras y, por consiguiente, el hechode que el informe del auditor no haga referencia aincertidumbre alguna con respecto a la continuidaddel ente como una empresa en funcionamiento nopuede considerarse garantía de la capacidad de laentidad para continuar en funcionamiento duranteun período de al menos doce meses posteriores a lafecha de cierre de los estados contables.

25

RT 7 RT 37

2.6. Controlar la ejecución de losplanificado con el fin de verificar elcumplimiento de los objetivos fijados y,en su caso, realizar en forma oportunalas modificaciones necesarias a laprogramación.Con tal propósito, el auditor debeefectuar una revisión cuidadosa deltrabajo de sus colaboradores a medidaque se va desarrollando y una vez queha sido completado.

Controlar la ejecución de lo planificado con elfin de verificar el cumplimiento de losobjetivos fijados y, en su caso, realizar enforma oportuna las modificaciones necesarias a la programación. Con talpropósito, el contador debe efectuar unarevisión cuidadosa del trabajo de suscolaboradores a medida que se vadesarrollando y una vez que ha sido completado.

2.7. Evaluar la validez y suficiencia delos elementos de juicio examinados pararespaldar el juicio del auditor sobre lasafirmaciones particulares contenidas enlos estados contables.Para ello, el auditor, utilizando su criterioprofesional, debe hacer lo siguiente:

Evaluar la validez y suficiencia de loselementos de juicio examinados para respaldar el juicio del contador sobre lasafirmaciones particulares contenidas en los estados contables. Para ello, el contador,utilizando su juicio profesional, debe hacer losiguiente:

2.7.1. Considerar su naturaleza y laforma en que se obtuvieron.

Considerar su naturaleza y la forma en quese obtuvieron.

2.7.2. Considerar la importancia relativade lo examinado en su relación con elconjunto.

Considerar la importancia relativa de loexaminado en su relación con el conjunto.

26

14

RT 7 RT 37

2.7.3. Estimar el grado de riesgo inherente que depende, en buena parte, del grado de seguridad que ofrezcan las actividades de control de los sistemas involucrados.

Valorar si los riesgos de incorrecciónmaterial han sido reducidos a un nivel aceptablemente bajo en las circunstancias.

2.8. Sobre la base de los elementos dejuicio obtenidos, el auditor debe formarse una opinión acerca de la razonabilidad de la información que contienen los estados contables básicos en conjunto, de acuerdo con normas contables profesionales, o concluir que no le ha sido posible la formación de tal juicio.

Sobre la base de los elementos de juicioobtenidos, el contador debe formarse unaopinión acerca de la razonabilidad, en todoslos aspectos significativos, de la información que contienen los estadoscontables en su conjunto, o acerca de silos estados contables fueron preparados,en todos sus aspectos significativos, de acuerdo con el marco de informaciónaplicable, o concluir que no le ha sido posible la formación de tal juicio.

2.9. Emitir su informe teniendo en cuenta las disposiciones legales, reglamentarias y profesionales que fueran de aplicación.

Emitir su informe teniendo en cuenta lasdisposiciones legales, reglamentarias yprofesionales que fueran de aplicación

4. El contador podrá emitir, en su caso, uninforme con las observaciones recogidas durante el desarrollo de la tarea y lassugerencias para el mejoramiento del control interno examinado. 27

NIA 500

EVIDENCIA DE AUDITORÍA

28

15

OBJETIVO

• El objetivo del auditor es diseñar y aplicar procedimientos de auditoría de forma que le permita obtener evidencia de auditoría suficiente y

adecuada para poder alcanzar conclusiones razonables en las que

basar su opinión

29

DEFINICIONES

30

16

Evidencia de auditoría.

Información que usa el auditor para obtener las conclusiones en las que se basa su opinión. Incluye la contenida en los registros soporte de los estados financieros y otra información

Registros contables.

• registros de asientos contables iniciales y documentación de soporte, tales como cheques y registros de transferencias electrónicas de fondos; facturas; contratos;

• libros principales y libros auxiliares; • asientos en el libro diario y otros ajustes de los estados

financieros que no se reflejen en asientos en el libro diario; y • registros tales como hojas de trabajo y hojas de cálculo

utilizadas para la imputación de costos, cálculos, conciliaciones e información a revelar 31

Adecuación (de la evidencia de auditoría):

Medida cualitativa de la evidencia de auditoría, es decir, su relevancia y fiabilidad para respaldar las conclusiones en las que se basa la opinión del auditor

Suficiencia (de la evidencia de auditoría).

La medida de la cantidad de la evidencia de auditoría. La cantidad que se necesita se afecta por la evaluación del auditor de los riesgos de una representación errónea de importancia relativa y también por la calidad de dicha evidencia de auditoría

32

17

REQUERIMIENTOS

33

Evidencia suficiente y apropiada de auditoría

El auditor deberá diseñar y realizar procedimientos de auditoría que sean apropiados en las

circunstancias con el fin de obtener evidencia

suficiente y apropiada de auditoría.

34

18

Información que se va a usar como evidencia de auditoría

Deberá considerar su relevancia y confiabilidad

Si se ha usado el trabajo de un experto de la administración, considerando su importancia, deberá involucrarse para:

• Evaluar la competencia, experiencia, capacidad y objetividad (independencia) de dicho experto;

• Obtener un entendimiento del trabajo del experto; y

• Evaluar lo apropiado del trabajo del experto como evidencia

35

Cuando el auditor usa información

generada por la entidad,

deberá evaluar si es lo

suficientemente confiable para sus fines, incluyendo:

a) Obtener evidencia de auditoría sobre la

exactitud e integridad de

la información; y

b) Evaluar si la información es

lo suficientemente

adecuada, precisa y

detallada para los fines del auditor.

36

19

Selección de las partidas para realizar pruebas y obtener evidencia de auditoría

Al diseñar las pruebas a los controles y las pruebas de detalle, el auditor deberá determinar los medios y criterios para

seleccionar las partidas para sus pruebas y que éstas sean efectivas y suficientes para cumplir con los objetivos del procedimiento

de auditoría

37

Incongruencia de la evidencia de auditoría o reservas sobre su fiabilidad

Determinará las modificaciones o adiciones a los procedimientos y su efecto, Si:

• a) La evidencia obtenida de una fuente es inconsistente con la que se obtuvo de otra; o

• b) El auditor tiene dudas sobre la confiabilidad de la información que se va a usar como evidencia

38

20

Procedimientos de auditoría para obtener evidencia de auditoría

Tal como las NIA 315 y 330 requieren y explican en detalle, la evidencia de auditoría para alcanzar conclusiones razonables en las que basar la opinión del auditor se obtiene mediante la aplicación

de:

(a) procedimientos de valoración del riesgo; y

(b) procedimientos de auditoría posteriores, que comprenden:

(i) pruebas de controles, cuando las requieran las NIA o cuando el auditor haya decidido realizarlas; y

(ii) procedimientos sustantivos, que incluyen pruebas de detalle y procedimientos analíticos sustantivos

39

INSPECCIÓN

Implica el examen de registros o de documentos, ya sean internos o externos, en papel, en soporte electrónico o en otro medio, o un

examen físico de un activo.

Proporciona evidencia de auditoría con diferentes grados de fiabilidad, dependiendo de la naturaleza y la fuente de aquéllos, y, en el caso de registros y documentos internos, de la eficacia

de los controles sobre su elaboración.

Un ejemplo de inspección utilizada como prueba de controles es la inspección de registros en busca de

evidencia de autorización 40

21

OBSERVACIÓN

Consiste en presenciar un proceso o un procedimiento aplicados por otras personas;

por ejemplo, la observación por el auditor del recuento de existencias realizado por el personal de la entidad o la observación

de la ejecución de actividades de control.

La observación proporciona evidencia sobre la realización de un proceso o procedimiento, pero está

limitada al momento en el que tiene lugar la observación y por el hecho de que observar el acto puede afectar al modo en que se realiza el proceso o

el procedimiento.41

CONFIRMACIÓN EXTERNA

Constituye evidencia de auditoría obtenida por el auditor mediante una respuesta directa escrita de un tercero (la parte confirmante) dirigida al auditor, en papel, en soporte electrónico u otro medio.

Con frecuencia son relevantes cuando se trata de afirmaciones relacionadas con determinados saldos contables y sus elementos.

No tienen que limitarse solo a saldos contables.

Puede solicitar confirmación de los términos de acuerdos o de transacciones y puede tener por objeto preguntar si se ha

introducido alguna modificación en el acuerdo 42

22

RECÁLCULO

Consiste en comprobar la exactitud de los cálculos matemáticos incluidos en los documentos o registros.

Se puede realizar manualmente o por medios electrónicos.

43

REEJECUCIÓN

Implica la ejecución independiente por parte del auditor de procedimientos o de controles que en origen fueron realizados como parte del control interno de la entidad.

44

23

PROCEDIMIENTOS ANALÍTICOS

Consisten en evaluaciones de información financiera realizadas mediante el análisis de las relaciones que

razonablemente quepa suponer que existan entre datos financieros y no financieros.

incluyen, la investigación de variaciones o de relaciones identificadas que resultan incongruentes con otra información relevante o que difieren de los valores

esperados en un importe significativo.

45

INDAGACIÓN

consiste en la búsqueda de información, financiera o no financiera, a través de personas bien informadas tanto de dentro como de

fuera de la entidad.

Se utiliza de forma extensiva a lo largo de la auditoría y adicionalmente a otros procedimientos de auditoría.

Pueden variar desde la indagación formal planteada por escrito hasta la indagación verbal informal.

La evaluación de las respuestas obtenidas es parte integrante del proceso de indagación.

46

24

finNIA 500

47

NIA 501

EVIDENCIA DE AUDITORÍA

CONSIDERACIONES ESPECÍFICAS PARA

DETERMINADAS AREAS

48

25

OBJETIVO• Obtener evidencia de auditoría suficiente y apropiada respecto de la:

a) Realidad y estado de las existencias;

b) La totalidad de los litigios y reclamaciones que afecten a la entidad; y

c) Presentación y revelación de la información por segmentos

49

REQUERIMIENTOS - EXISTENCIAS

• Obtención de evidencia de auditoría sobre su realidad y a su estado mediante:

a) Presencia en el conteo físico, a menos de que no sea factible, para:

– i) Evaluar las instrucciones y procedimientos para registrar y controlar sus resultados;

– ii) Observar la realización de los procedimientos de conteo

– iii) Inspeccionar el inventario; y

– iv) Realizar pruebas físicas selectivas del recuento realizado y

b) Realizar procedimientos sobre las cifras de los registros para determinar si reflejan de manera exacta los resultados del conteo 50

26

EXISTENCIAS (Cont.)

Conteo físico fecha diferente a la de cierre

deberá realizar, además, procedimientos para obtener evidencia sobre si están registrados de manera

apropiada los movimientos en el inventario (entradas, salidas y

otros) entre la fecha del conteo y la fecha de los EEFF

51

Si no puede asistir al conteo, debido a circunstancias imprevistas, deberá hacer u observar algunos conteos físicos en una fecha alternativa y

realizar procedimientos de auditoría de los movimientos/ transacciones del periodo intermedio.

Si no es factible la asistencia al conteo físico:

procedimientos alternativos para obtener evidencia .

Si no es posible hacerlo, deberá modificar su opinión

52

27

Si el inventario bajo la custodia y control de un tercero (consignación) es de importancia relativa

en los EEFF:

a) Solicitará confirmación del tercero

b) Realizará inspección u otros procedimientos apropiados

53

LITIGIOS Y RECLAMACIONES

54

28

• Diseñará y aplicará los procedimientos para identificar los litigios y reclamaciones y que puedan dar origen a un riesgo de incorrección material, incluyendo:

a) indagaciones ante la dirección y, en su caso, ante otras personas de la entidad, incluidos los asesores jurídicos internos

b) revisión de las actas de reuniones de los responsables del gobierno y de la correspondencia entre la entidad y sus asesores jurídicos externos; y

c) revisión de las cuentas de gastos jurídicos

55

Si existe riesgo de incorrección material o los procedimientos indican que pueden existir otros litigios o reclamaciones también solicitará una comunicación

directa con los asesores jurídicos externos .

por medio de una carta de indagación preparada por la dirección y enviada por el auditor, en la que se solicite a los asesores que se comuniquen

directamente con el auditor.

Si las disposiciones reglamentarias prohiben una comunicación directa, aplicará procedimientos

alternativos.56

29

• Si: a) la dirección rehúsa dar permiso al auditor para

comunicarse o reunirse con los asesores externos o si

éstos rehúsan responder a la carta de indagación o

se les prohibe que lo hagan; y

• b) el auditor no puede obtener evidencia de auditoría

suficiente y adecuada mediante la aplicación de

procedimientos de auditoría alternativos

DEBERÁ MODIFICAR SU OPINIÓN EN EL DICTAMEN57

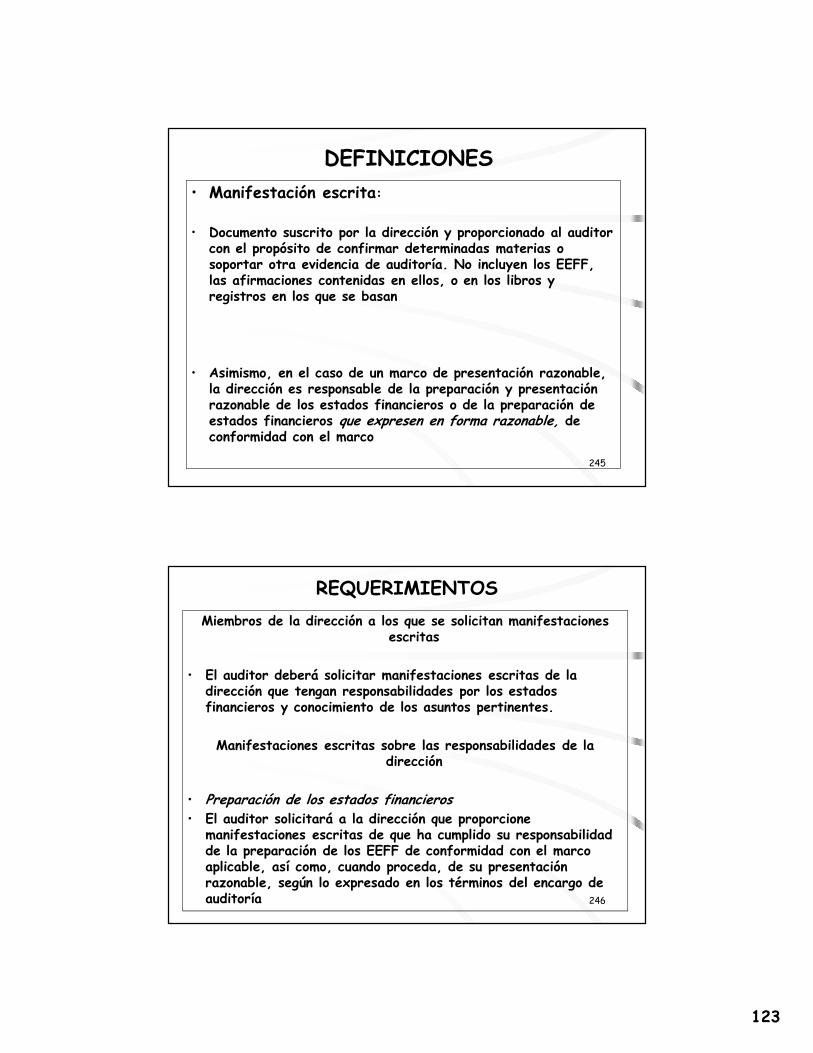

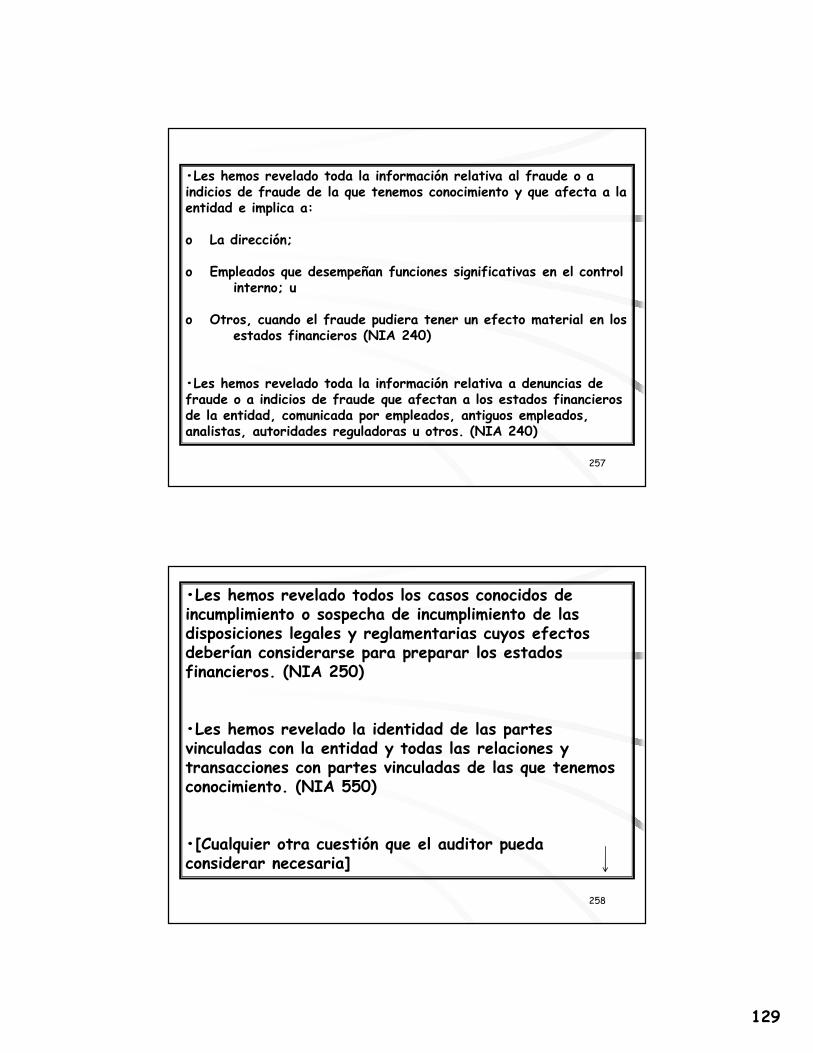

MANIFESTACIONES ESCRITAS

• El auditor solicitará que le proporcionen manifestaciones escritas de que los litigios y reclamaciones conocidos, reales o posibles,

cuyos efectos deben considerarse al preparar los estados financieros:

• se han revelado en su totalidad al auditor, y

• se han contabilizado y revelado, de acuerdo con el marco aplicable.

58

30

INFORMACIÓN POR SEGMENTOS

59

El auditor obtendrá evidencia mediante:

a) la obtención de conocimiento de los métodos utilizados para la determinación de la información por segmentos, y

– i) la evaluación de si pueden generar información según el marco aplicable; y

– ii) en su caso, la comprobación de la aplicación de dichos métodos; y

b) la aplicación de procedimientos analíticos u otros

60

31

finNIA 501

61

NIA 505

CONFIRMACIONES EXTERNAS

62

32

• GENERALIZACIONES APLICABLES A LA EVIDENCIA DE AUDITORÍA

• es más confiable cuando se obtiene de fuentes independientes de fuera de la entidad.

• la que obtiene directamente el auditor, es más confiable que la que se obtiene indirectamente o por inferencia

• es más confiable cuando existe en forma documental, ya sea en papel, o en forma electrónica u otro medio.

• la evidencia en forma de confirmaciones externas recibidas directamente por el auditor procedentes de las partes confirmantes puede ser más fiable que la evidencia generada internamente

63

• OTRAS NIA RECONOCEN LA IMPORTANCIA DE LAS CONFIRMACIONES EXTERNAS COMO EVIDENCIA DE

AUDITORÍA

64

33

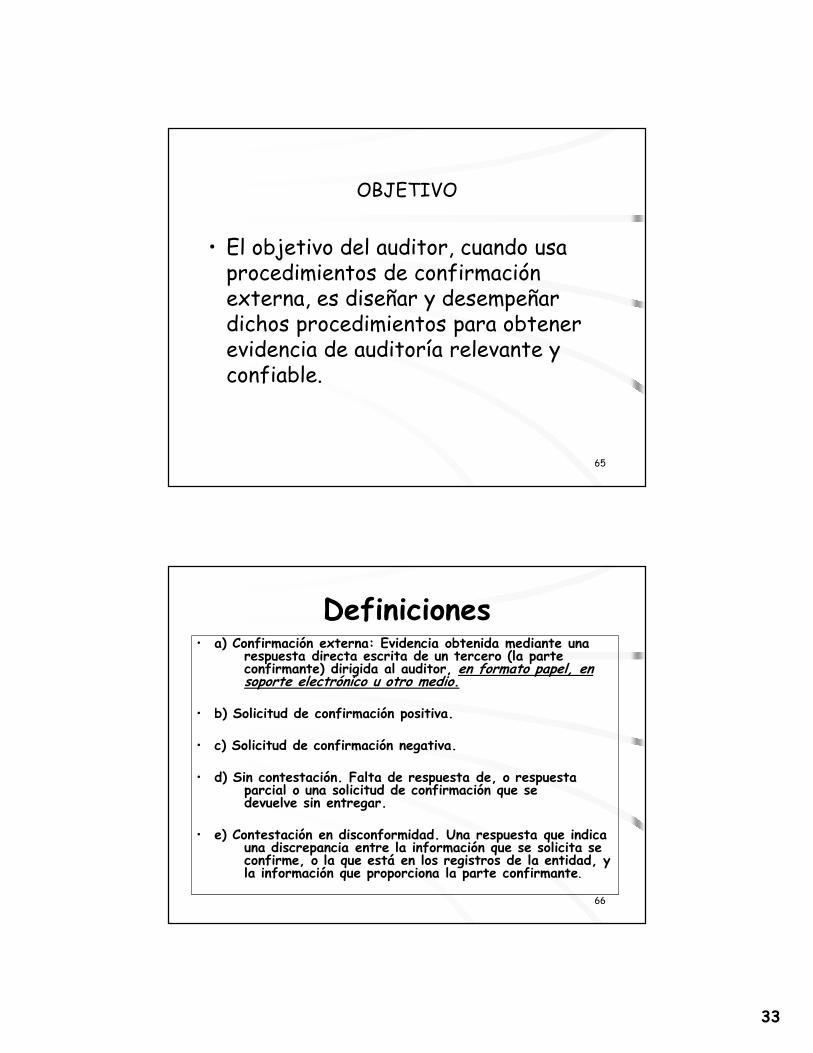

OBJETIVO

• El objetivo del auditor, cuando usa procedimientos de confirmación externa, es diseñar y desempeñar dichos procedimientos para obtener evidencia de auditoría relevante y confiable.

65

Definiciones• a) Confirmación externa: Evidencia obtenida mediante una

respuesta directa escrita de un tercero (la parte confirmante) dirigida al auditor, en formato papel, en soporte electrónico u otro medio.

• b) Solicitud de confirmación positiva.

• c) Solicitud de confirmación negativa.

• d) Sin contestación. Falta de respuesta de, o respuesta parcial o una solicitud de confirmación que se devuelve sin entregar.

• e) Contestación en disconformidad. Una respuesta que indica una discrepancia entre la información que se solicita se confirme, o la que está en los registros de la entidad, y la información que proporciona la parte confirmante.

66

34

REQUERIMIENTOSPROCEDIMIENTOS DE CONFIRMACIÓN EXTERNA

el auditor mantendrá el control sobre las solicitudes de confirmación externa, incluyendo:

a) Determinar la información que se va a confirmar o solicitar;

b) Seleccionar la parte confirmante apropiada;

c) Diseñar las solicitudes de confirmación, incluyendo determinar que las solicitudes se dirijan de manera

apropiada y contengan información de remitente para que las respuestas se envíen directamente al auditor; y

d) el envío de las solicitudes incluidas las de seguimiento67

Negativa de la dirección al envío de solicitud de confirmación

a) Indagará sobre las razones y buscar evidencia de su validez y razonabilidad

b) Evaluará las implicaciones de la negativa para la valoración de los riesgos, incluyendo el riesgo de fraude, y para la naturaleza, oportunidad y extensión de otros procedimientos; y

c) Aplicará procedimientos alternativos.

Si la negativa no es razonable, o no puede obtener evidencia con procedimientos alternativos, se comunicará con los encargados del gobierno y

determinará las implicaciones para la auditoría y para la opinión

68

35

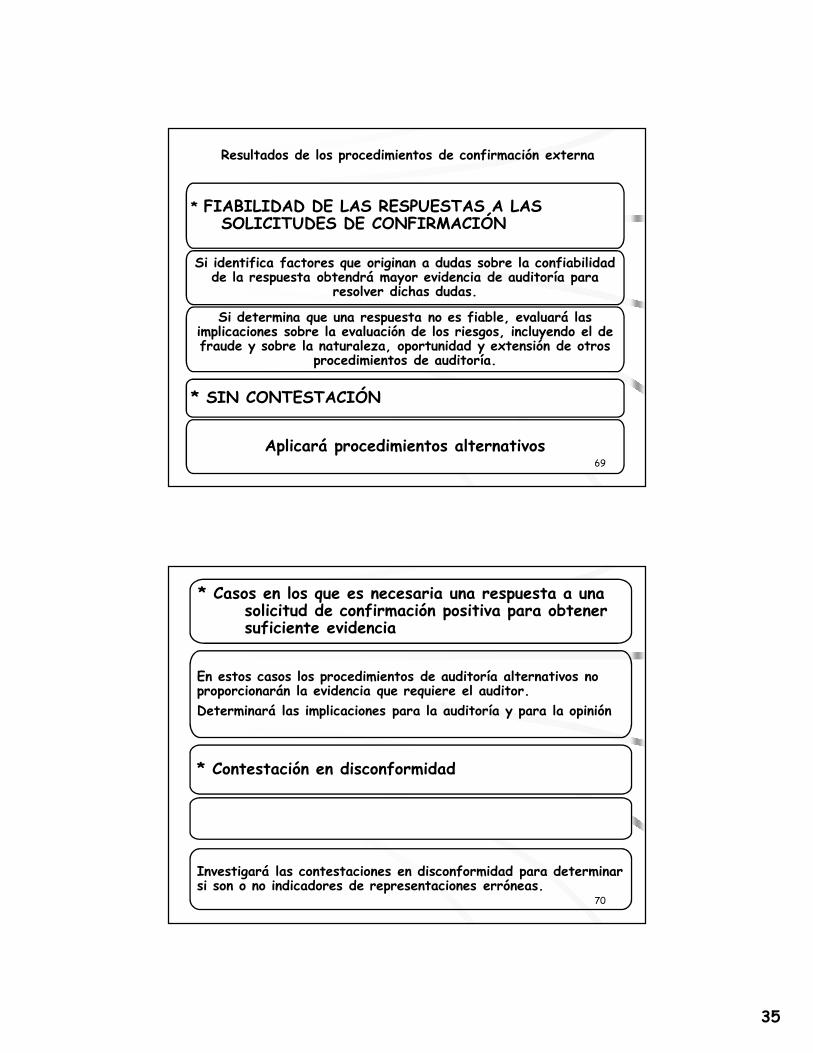

Resultados de los procedimientos de confirmación externa

* FIABILIDAD DE LAS RESPUESTAS A LAS SOLICITUDES DE CONFIRMACIÓN

Si identifica factores que originan a dudas sobre la confiabilidad de la respuesta obtendrá mayor evidencia de auditoría para

resolver dichas dudas.

Si determina que una respuesta no es fiable, evaluará las implicaciones sobre la evaluación de los riesgos, incluyendo el de fraude y sobre la naturaleza, oportunidad y extensión de otros

procedimientos de auditoría.

* SIN CONTESTACIÓN

Aplicará procedimientos alternativos69

* Casos en los que es necesaria una respuesta a una solicitud de confirmación positiva para obtener suficiente evidencia

En estos casos los procedimientos de auditoría alternativos no proporcionarán la evidencia que requiere el auditor. Determinará las implicaciones para la auditoría y para la opinión

* Contestación en disconformidad

Investigará las contestaciones en disconformidad para determinar si son o no indicadores de representaciones erróneas.

70

36

Confirmaciones negativas

PROPORCIONAN EVIDENCIA MENOS PERSUASIVA QUE LAS POSITIVAS

Por ello no las utilizará como único procedimiento sustantivo para tratar un riesgo a nivel de aseveración, a menos de que estén presentes todos los factores siguientes:

a) ha valorado el riesgo como bajo y ha obtenido suficiente evidencia respecto a la efectividad operativa de los controles

b) La población sujeta a confirmación negativa comprende un gran número de saldos de cuentas, transacciones o condiciones pequeños y homogéneos;

c) Se espera una muy baja tasa de excepciones; y

d) No se tiene conocimiento de circunstancias o condiciones que hagan que los receptores de solicitudes de confirmación negativa desatiendan esas solicitudes. 71

Evaluación de la evidencia obtenida

• El auditor evaluará si los resultados de los procedimientos de confirmación proporcionan evidencia de auditoría relevante y confiable, o si es necesaria mayor evidencia de auditoría.

72

37

finNIA 505

73

NIA 510

ENCARGOS INICIALES DE AUDITORÍA

SALDOS DE APERTURA

74

38

OBJETIVOObtener suficiente evidencia apropiada sobre si:

• a) Los saldos iniciales contienen incorrecciones

significativos que afecten a los EEFF del ejercicio

actual; y

• b) Las políticas contables que se reflejan en los saldos

iniciales se han aplicado de una manera consistente

o si los correspondientes cambios se han

contabilizado de manera apropiada y presentado

y revelado de acuerdo con el marco.75

DEFINICIONES

a) Trabajo de auditoría inicial. Un trabajo en el que:

i) Los EEFF del ejercicio anterior no se auditaron; o

ii) Los estados financieros por el ejercicio anterior se auditaron por un auditor predecesor.

b) Saldos de apertura. Los saldos de cuentas que existen al principio del ejercicio.

c) Auditor predecesor. Quien auditó los EEFF en el ejercicio anterior y quien ha sido sustituido por el auditor actual.

76

39

REQUERIMIENTOS -Procedimientos de auditoría

SALDOS DE APERTURA

Leer los EEFF más recientes, en su caso, y el correspondiente informe de auditoría si lo hubiese para obtener información relevante

OBTENDRÁ SUFICIENTE EVIDENCIA SOBRE SI LOS SALDOS INICIALES CONTIENEN ERRORES SIGNIFICATIVOS QUE

AFECTEN LOS EEFF DEL EJERCICIO ACTUAL POR MEDIO DE:

a) Determinar si los balances de cierre del ejercicio anterior se han traspasado de manera correcta al ejercicio actual o, cuando sea apropiado, se han reexpresado;

b) Determinar si los saldos de apertura reflejan la aplicación de políticas contables apropiadas; y

77

c) Efectuar uno o más de los siguientes:

i) Cuando los estados del año anterior fueron auditados, la revisión de los papeles de trabajo para obtener evidencia en relación con los saldos de apertura

ii) la evaluación relativa a si los procedimientos aplicados en el periodo actual proporcionan evidencia relevante en relación con los saldos de apertura; o

iii) la aplicación de procedimientos de auditoría específicos para obtener evidencia

Si obtiene evidencia de incorrecciones que pudieran afectar a los estados del ejercicio actual, efectuará procedimientos adicionales para determinar el efecto sobre los estados del ejercicio actual.

Si concluye que esos errores significativos existen en los estados del ejercicio actual, los comunicará al nivel apropiado de la dirección y a los encargados del gobierno según la NIA 450. 78

40

Congruencia de las políticas contables

• Obtendrá evidencia sobre si las políticas contables reflejadas en los saldos iníciales se han aplicado de manera consistente en los estados del ejercicio actual, y si se han contabilizado, presentado y revelado en forma adecuada los cambios en las políticas contables

Información relevante en el informe de auditoría del auditor predecesor

• Si el auditor anterior expresó una opinión modificada, evaluará el efecto que la cuestión que originó la modificación tiene en la valoración de los riesgos de incorrección material en los estados del periodo actual, de conformidad con la NIA 315.

79

Conclusiones e informe de auditoríaSaldos de apertura

Si no puede obtener evidencia de auditoría suficiente y adecuada con respecto a los saldos de apertura, expresará una opinión con salvedades o se abstendrá de opinar

Si los saldos de apertura contienen una incorrección que afecta a los estados del periodo actual, y no se registra, presenta o revela adecuadamente expresará una opinión con salvedades o una opinión adversa

80

41

Congruencia de políticas contablesEl auditor expresará una opinión con salvedades o

adversa, si concluye que:

(a) las políticas contables del periodo actual no se aplican congruentemente en relación con los

saldos de apertura; o

(b) un cambio en las políticas contables no se registra, presenta o revela adecuadamente, de

conformidad con el marco 81

Opinión modificada en el informe emitido por el auditor predecesor

Si el informe del auditor predecesor contenía una opinión modificada que continúa siendo relevante

y material con respecto a los estados del periodo actual, el auditor expresará una opinión modificada en el informe de auditoría sobre los

estados financieros del período actual

82

42

NIA 520

PROCEDIMIENTOSANALíTICOS

83

ALCANCE

• Trata del uso del auditor de procedimientos analíticos como procedimientos sustantivos (procedimientos analíticos sustantivos).

• También trata de la responsabilidad del auditor de efectuar procedimientos analíticos cerca del final de la auditoría para ayudar al auditor cuando forma una conclusión general sobre los estados financieros.

• La NIA 315 trata del uso de procedimientos analíticos como procedimientos de evaluación del riesgo y la 330 incluye requisitos y lineamientos respecto de la naturaleza, oportunidad y alcance de los procedimientos de auditoría en respuesta a los riesgos evaluados; estos procedimientos pueden incluir procedimientos analíticos sustantivos.

84

43

OBJETIVOS

• a) Obtener evidencia de auditoría relevante y confiable cuando use procedimientos analíticos sustantivos; y

• b) Diseñar y efectuar procedimientos analíticos cerca del final de la auditoría que ayuden a alcanzar una conclusión global sobre si los EEFF son congruentes con su conocimiento de la entidad

85

“Procedimientos Analíticos” significa evaluaciones de la información financiera realizadas mediante un

estudio de las relaciones plausibles entre los datos financieros y no financieros.

Los procedimientos analíticos también incluyen la investigación de las fluctuaciones identificadas y de

las relaciones que son inconsistentes con otra información relevante o se desvían significativamente

de las cantidades pronosticadas.

86

44

87

Incluyen la consideración de comparaciones entre la información financiera de la entidad y, por ejemplo:

• La información comparable de periodos anteriores

• Los resultados previstos de la entidad, tales como presupuestos y pronósticos, o expectativas del auditor, tales como una estimación de las amortizaciones

• La información sectorial similar

También incluyen la consideración de relaciones:

• Entre elementos de información financiera de los que, se espera que sigan una pauta predecible, tales como los porcentajes de margen bruto

• Entre información financiera e información no financiera relevante, como costos salariales y número de empleados

REQUERIMIENTOSProcedimientos analíticos sustantivos

Al diseñar y efectuar procedimientos analíticos sustantivos, ya sea solos o en combinación con pruebas de detalle, como procedimientos sustantivos de acuerdo con la NIA 330, el auditor:

• a) Determinará lo adecuado de los procedimientos analíticos sustantivos específicos para determinadas afirmaciones, tomando en cuenta los riesgos y las pruebas de detalle, si las hay, para estas aseveraciones;

• b) Evaluará la confiabilidad de los datos con los que desarrolla la expectativa de los montos registrados o ratios, tomando en cuenta la fuente, comparabilidad y naturaleza, y relevancia de la información disponible, y los controles sobre la preparación;

88

45

REQUERIMIENTOSProcedimientos analíticos sustantivos (Cont.)

c) definirá una expectativa con respecto a las cantidades registradas o ratios y evaluará si la expectativa es lo suficientemente precisa como para identificar una incorrección que, ya sea individualmente o de forma agregada con otras incorrecciones, pueda llevar a que los estados financieros contengan una incorrección material y

d) cuantificará cualquier diferencia entre las cantidades registradas y los valores esperados que se considere aceptable, sin que sea necesaria una investigación más detallada, según requiere esta norma.

89

Procedimientos analíticos que facilitan una conclusión global

• El auditor diseñará y aplicará, en una fecha cercana a la finalización de la auditoría, procedimientos analíticos

que le faciliten alcanzar una conclusión global sobre si los estados financieros son congruentes con su

conocimiento de la entidad.

90

46

Investigación de resultados de los procedimientos analíticos

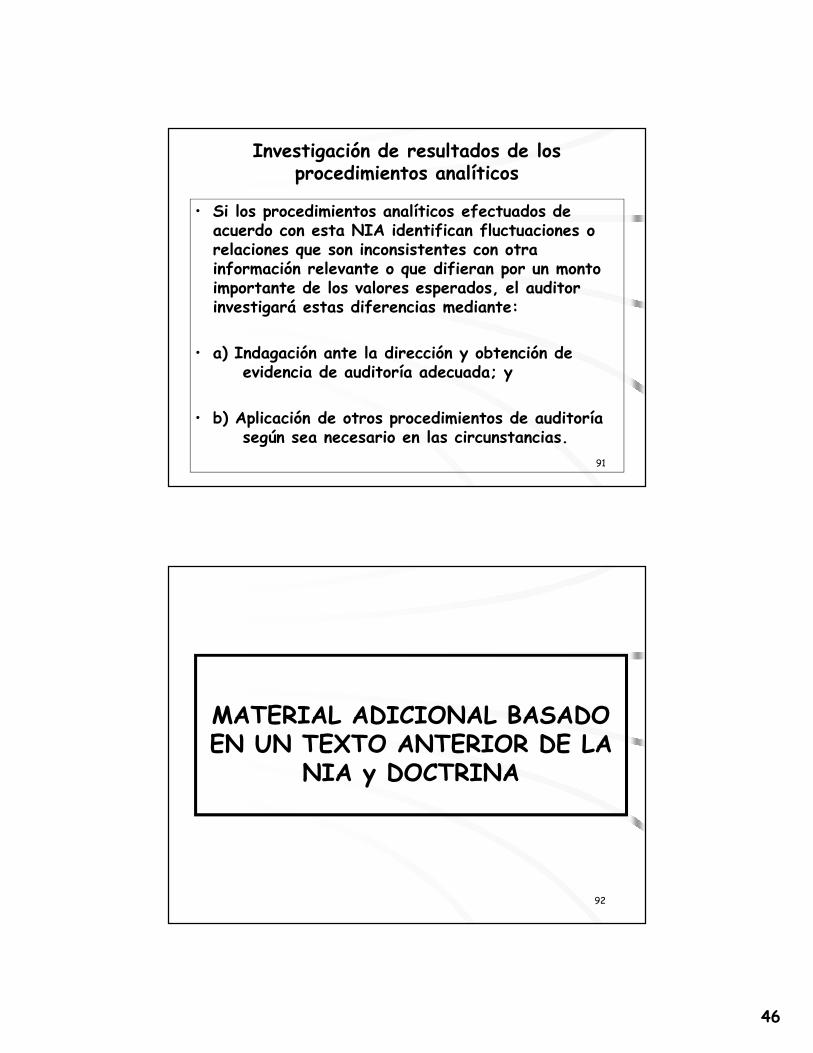

• Si los procedimientos analíticos efectuados de acuerdo con esta NIA identifican fluctuaciones o relaciones que son inconsistentes con otra información relevante o que difieran por un monto importante de los valores esperados, el auditor investigará estas diferencias mediante:

• a) Indagación ante la dirección y obtención de evidencia de auditoría adecuada; y

• b) Aplicación de otros procedimientos de auditoría según sea necesario en las circunstancias.

91

MATERIAL ADICIONAL BASADO EN UN TEXTO ANTERIOR DE LA

NIA y DOCTRINA

92

47

Procedimientos analíticos significa el análisis de índices y tendencias significativos, incluyendo la investigación de

fluctuaciones y relaciones que son inconsistentes con otra información significativa o que que se desvían de las cantidades

o importes estimados pronosticados.

• aplicar en las etapas de planeamiento y conclusión

• incluyen comparar la información con

• información comparable de períodos anteriores

• estimaciones anticipadas de resultados futuros

• información de la industria de naturaleza similar

• incluyen considerar relaciones

• entre elementos con patrones de comportamiento

• entre información financiera y no financiera (ej. Empleados y monto de remuneraciones) 93

Los procedimientos analíticos son usados para:

• asistir al auditor en el planeamiento (nat., alcance y oport)

• procedimientos sustantivos

• como revisión general en la etapa de conclusión

Procedimientos Analíticos en el Planeamiento de la Auditoría

el auditor deberá aplicar procedimientos analíticos en la etapa de planeamiento de la auditoría como asistencia en la comprensión y conocimiento del negocio y en la identificación de áreas de riesgo

potencial.

• puede dar indicios de aspectos del negocio desconocidos para elauditor y ayudar a determinar la naturaleza, oportunidad yalcance de otros procedimientos de auditoría.

• se utiliza tanto información financiera como no financiera, comopor ejemplo, la relación entre las ventas y la superficie delárea de ventas o el volumen de bienes vendidos. 94

48

Aplicación de Procedimientos Analíticos como una Prueba Sustantiva de Auditoría

• La confianza en pruebas sustantivas para reducción del riesgo dedetección puede derivarse de pruebas de detalle, deprocedimientos analíticos, o de una combinación de ambas

• La decisión sobre qué procedimientos utilizar se basa en el juicio delauditor sobre la efectividad y la eficiencia esperadas de losprocedimientos disponibles para reducir el riesgo de detección

• Indagará a la dirección sobre la disponibilidad de la informaciónnecesaria y la confiabilidad de dicha información, y losresultados de estos procedimientos aplicados por el ente.

• Cuando intente aplicar procedimientos analíticos como una pruebasustantiva debe tener en cuenta una serie de cuestiones, comolas siguientes: 95

• Objetivos de los procedimientos analíticos y confiabilidad

• Características del ente y el grado en que la información puede ser desagregada.

• Disponibilidad de la información financiera como no financiera,

• Confiabilidad de la información disponible.

• Categoría de la información disponible. (presupuestos que son expectativas más que como metas

• Fuente de la información disponible. (externas o internas)

• Comparatividad de la información disponible.

• Conocimiento de auditorías pasadas y entendimiento de la efectividad de los sistemas contables y de control interno y del tipo de problemas que dieron origen a ajustes contables.

96

49

Aplicación de Procedimientos Analíticos en la Revisión General en la Conclusión de la Auditoría

El auditor debe aplicar procedimientos analíticos al final o cerca del final de la auditoría cuando está obteniendo una conclusión general sobre si los estados contables, en su conjunto, son

consistentes con el conocimiento que el auditor tiene del negocio.

Las conclusiones están dirigidas a confirmar las conclusionesalcanzadas durante la auditoría de componentes individuales o deelementos de los estados contables y a la obtención de una conclusióngeneral. Sin embargo, también pueden identificar áreas que requieranprocedimientos adicionales.

Nivel de Confianza Alcanzado con la Aplicación de Procedimientos Analíticos

La aplicación de procedimientos analíticos se basa en la expectativa de que existen relaciones entre los datos y que estas persisten en el tiempo, en ausencia de condiciones que demuestren lo contrario97

La presencia de estas relaciones proporciona evidencia de auditoría sobre la integridad, exactitud y validez de la información.

El grado de confianza depende de las siguientes cuestiones:

a. Significatividad de los ítems involucrados. (si bienes de cambio es significativo no confía solo en la aplicación de PA)

b. Otros procedimientos de auditoría. (para cobrabilidad de los créditos verifica asimismo cobros posteriores)

c. Exactitud con que pueden predecirse los resultados esperados (se espera mayor consistencia en la comparación de los márgenes de ganancia bruta que de gastos de publicidad)

d. Evaluaciones de riesgos inherentes y de control. (control interno sobre el procesamiento de pedidos débil = riesgo de control alto, para concluir sobre créditos por ventas, puede requerirse una mayor confianza derivada de pruebas de detalle de transacciones y saldos)

98

50

Investigación de Ítems Inusuales

Cuando los procedimientos analíticos identifican fluctuaciones o relaciones significativas que son inconsistentes con otra información relevante, o que se desvían de las cantidades o importes estimados pronosticados, el auditor debe investigar y obtener explicaciones

adecuadas y evidencia corroborativa apropiada.

La investigación de fluctuaciones y relaciones inusuales ordinariamente

comienza con indagaciones a la dirección, seguidas, por:

(a) Corroboración de sus respuestas comparándolas con el

conocimiento del auditor y con otra evidencia obtenida; y

(b) Consideración de la necesidad de aplicar otros procedimientos

basados en los resultados de dichas indagaciones 99

ETAPAS EN EL PROCESO DE REVISIÓN ANALÍTICA

1. DISEÑO, que significa estructurar la prueba y definir su precisión

2. REALIZACIÓN, que implica obtener los datos, efectuar los cálculos y resumir u organizar sus resultados

3. INTERPRETACIÓN, que significa determinar si la relación es efectivamente explicable o previsible

100

51

FACTORES para la INTERPRETACIÓN de los DATOS A. CALIDAD DE LA RELACIÓN

CREDIBILIDAD• una relación es creíble si razonablemente puede esperarse

RELEVANCIA• provee evidencia significativa para los propósitos de la prueba

CONSISTENCIA• grado de persistencia de la relación en el futuro

INDEPENDENCIA DE LA VARIABLE INDEPENDIENTE• preferible que la variable independiente sea objeto de otros

procedimientos de auditoría o sea de fuentes externas

101

B. CALIDAD DE LOS DATOS

CALIDAD Y APLICABILIDAD DE LOS DATOS DE LA INDUSTRIA• la evidencia de fuentes externas es vista como más confiable

FORTALEZA DEL CONTROL INTERNO SOBRE LOS DATOS• puede llegar a apoyarse en datos generados sistemas donde el

auditor no deposita confianza

CONFIABILIDAD DE LA INFORMACIÓN NO CONTABLE• la afectan los mismos factores que a la información contable

INTEGRIDAD DE LA POBLACIÓN• aunque se relaciona con relaciones y fluctuaciones la población

debe estar completa

102

52

C. PRECISIÓN DE LA PRUEBA

TÉCNICAS DE ALTA SEGURIDAD VS. DE LIMITADA SEGURIDAD

• las de alta seguridad incluyen la prueba en total y las de seguridad limitada se utilizan como complemento de otros procedimientos sustantivos

FRECUENCIA DE LAS MEDICIONES• a más largo período de disposición de datos y mayor

frecuencia de producción de datos mayor precisión

GRADO DE DESAGREGACIÓN DE LA PRUEBA• se refiere al nivel de detalle en que la población se

segmenta

GRADO DE COMPLEJIDAD• no deben efectuarse revisiones que lleven a complejas

interpretaciones de las variaciones 103

REVISIÓN ANALÍTICA EN LA ETAPA DE PLANIFICACIÓN

a. Análisis de variaciones horizontales

b. Análisis de la composición vertical

c. Índices financieros

d. Comparación de balances con presupuestos

e. Determinación de relaciones entre cuentas

patrimoniales y de resultados

f. Análisis comparativo de unidades producidas, vendidas,

mermas, empleados, etc.104

53

LA REVISIÓN ANALÍTICA COMO PRUEBA SUSTANTIVA

a. Prueba de amortizaciones

b. Prueba de ingresos

c. Análisis de márgenes de utilidad

d. Relaciones entre cuentas que deben seguir un patrón

• comisiones / ventas - ingresos brutos / ventas

• cargas sociales / remuneraciones

e. Análisis de la evolución de sueldos y jornales

Consiste simplemente en analizar comparativamente los EECC

de este período con los del período anterior para detectar

posibles inconsistencias, errores o cambios en su preparación

LA REVISIÓN ANALÍTICA DE LOS ESTADOS CONTABLES

105

EJEMPLOS DE TÉCNICAS DE ALTA SEGURIDAD

Ingresos por ventas unidades vendidas por precio de vta

Amortizaciones tasa de amortización aplicada al costo

del activo, considerando altas, bajas y bienes amortizados

Ingreso de alquiler número de unidades alquiladas por

de inmobiliaria promedio confiable por unidad

Intereses de préstamos comparación de la tasa de interés convenida con la relación entre intereses pagados y los préstamos recibidos

106

54

EJEMPLOS DE TÉCNICAS DE SEGURIDAD LIMITADA

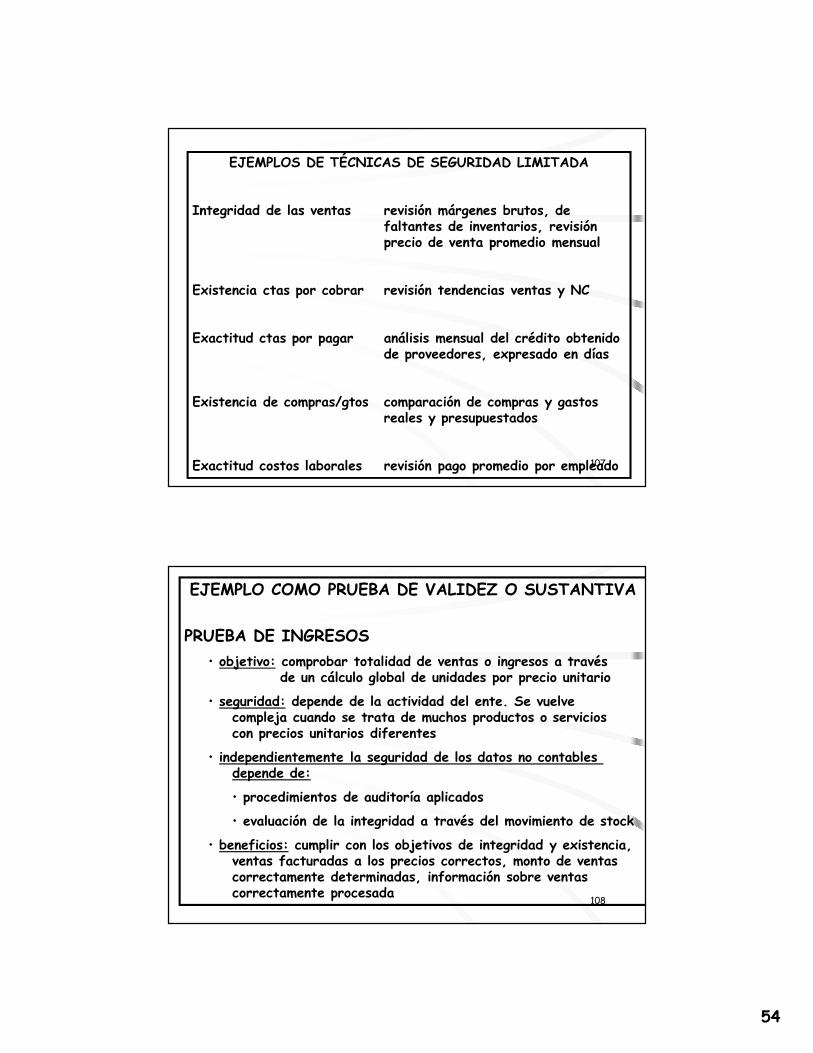

Integridad de las ventas revisión márgenes brutos, de faltantes de inventarios, revisión precio de venta promedio mensual

Existencia ctas por cobrar revisión tendencias ventas y NC

Exactitud ctas por pagar análisis mensual del crédito obtenido de proveedores, expresado en días

Existencia de compras/gtos comparación de compras y gastos reales y presupuestados

Exactitud costos laborales revisión pago promedio por empleado107

EJEMPLO COMO PRUEBA DE VALIDEZ O SUSTANTIVA

PRUEBA DE INGRESOS• objetivo: comprobar totalidad de ventas o ingresos a través

de un cálculo global de unidades por precio unitario

• seguridad: depende de la actividad del ente. Se vuelve compleja cuando se trata de muchos productos o servicios con precios unitarios diferentes

• independientemente la seguridad de los datos no contables depende de:

• procedimientos de auditoría aplicados

• evaluación de la integridad a través del movimiento de stock

• beneficios: cumplir con los objetivos de integridad y existencia, ventas facturadas a los precios correctos, monto de ventas correctamente determinadas, información sobre ventas correctamente procesada

108

55

finNIA 520

109

NIA 530

MUESTREO DE AUDITORÍA

110

56

ALCANCE

• Trata del uso del muestreo de auditoría estadístico y no estadístico cuando diseña y selecciona la muestra de

auditoría, desarrollando pruebas de control y pruebas de detalle, y evaluando los resultados de la muestra.

• Complementa la NIA 500 que trata de la responsabilidad del auditor para diseñar y desarrollar procedimientos de auditoría para obtener suficiente evidencia apropiada de auditoría para poder extraer conclusiones razonables

sobre las cuales basar la opinión del auditor.

• La NIA 500 proporciona lineamientos sobre los medios disponibles al auditor para seleccionar las partidas para

pruebas111

OBJETIVO

• El objetivo del auditor, cuando usa muestreo de auditoría, es proporcionar una base razonable para que el auditor extraiga conclusiones sobre la población de la que se selecciona la muestra.

112

57

DEFINICIONES

• a) Muestreo de auditoría (muestreo).

• b) Población.

113

c. RIESGO DE MUESTREO

riesgo que la conclusión del auditor sea diferente a la alcanzada si toda la población fuese sujeta al mismo

procedimiento de auditoría.

dos tipos de riesgo:

A. EN PRUEBAS DE CONTROLES

Concluir que son más eficaces de lo que realmente son, oEN CASO DE PRUEBAS DE DETALLE

Concluir que no existen incorrecciones materiales cuando en realidad sí existen.

AFECTA LA EFICACIA DE LA AUDITORÍA Y PROBABLEMENTE CONCLUYA EN UNA OPINIÓN INADECUADA

114

58

B. EN PRUEBAS DE CONTROL.

Concluir que los controles son menos eficaces de lo que realmente son, o

EN CASO DE PRUEBAS DE DETALLE,

Concluir que existen incorrecciones materiales cuando no existen

AFECTA EFICIENCIA Y PROBABLEMENTE CONCLUYA EN TRABAJOS ADICIONALES

115

d) Riesgo ajeno al muestreo. El riesgo de que el auditor alcance una conclusión errónea por cualquier razón no relacionada con el riesgo de muestreo

e) Anomalía. Un error o desviación que se puede demostrar que no es representativa de errores o desviaciones en una población.

f) Unidad de muestreo. Las partidas individuales que constituyen una población.

g) Muestreo estadístico. Un enfoque de muestreo que tiene las siguientes características:

– i) Selección aleatorio de las partidas de muestra; y

– ii) Uso de la teoría de probabilidades para evaluar los resultados de la muestra, incluyendo medición del riesgo de muestreo. Un enfoque de muestreo que no tiene las características i) y ii) se considera un muestreo no estadístico.

116

59

h) Estratificación. El proceso de dividir una población en sub-poblaciones, cada una de las cuales es un grupo de unidades de muestreo que tienen características similares (a menudo valor monetario).

i) Incorrección tolerable. importe establecido por el auditor con el objetivo de obtener un grado adecuado de seguridad de que las incorrecciones existentes en la población no superan dicho importe.

j) Porcentaje de desviación tolerable: porcentaje de desviación de los procedimientos de control interno prescritos, determinado por el auditor con el objetivo de obtener un grado adecuado de seguridad de que el porcentaje real de desviación existente en la población no supera dicho porcentaje tolerable de desviación

117

REQUERIMIENTOS

Diseño, tamaño y selección de la muestra de elementos a comprobar

• Cuando diseña una muestra el auditor deberá considerar el propósito del procedimiento de auditoría y las características de la población de la cual se sacará la muestra.

• Determinará un tamaño de muestra suficiente para reducir el riesgo de muestreo a un nivel aceptable bajo.

• Seleccionará los elementos de la muestra de forma que todas las unidades de muestreo de la población tengan posibilidad de ser seleccionadas

118

60

Aplicación de procedimientos de auditoría

• Aplicará procedimientos apropiados al propósito, sobre cada partida seleccionada.

• Si el procedimiento de auditoría no es aplicable a la partida seleccionada, aplicará el procedimiento en una partida de reemplazo.

• Si no puede aplicar los procedimientos de auditoría diseñados, o procedimientos alternativos adecuados, a un elemento seleccionado, tratará dicho elemento:

– como una desviación del control establecido, en el caso de pruebas de controles,

– o una incorrección, en el caso de pruebas de detalle.

119

Naturaleza y causa de desviaciones y errores

• Investigará la naturaleza y causa de cualesquier desviaciones o incorrección identificadas, y evaluará su posible efecto en el objetivo del procedimiento y en otras áreas de la auditoría.

• En circunstancias extremadamente poco frecuentes cuando considere que un error o desviación descubierta en una muestra sea una anomalía, obtendrá un alto grado de certeza de que dicho error o desviación no es representativa de la población.

Adquirirá este grado de certidumbre desarrollando procedimientos adicionales de auditoría para obtener suficiente evidencia de que la incorrección o la desviación no afecta al resto de la población.

120

61

Extrapolación de las incorrecciones • Para las pruebas de detalles, el auditor deberá

proyectar a la población los errores encontrados en la muestra.

Evaluación de resultados del muestreo de auditoría

• El auditor evaluará: • a) Los resultados de la muestra; y• b) Si el uso del muestreo de auditoría ha dado una

base razonable para conclusiones sobre la población que se ha sometido a prueba.

121

EJEMPLOS DE FACTORES QUE INFLUYEN EN EL TAMAÑO DE LA MUESTRA PARA PRUEBAS DE

CONTROLES

Los siguientes son factores que el auditor puede considerar al determinar el tamaño de la muestra para pruebas de controles.

Estos factores, que han de ser considerados conjuntamente, suponen que el auditor no modifica la naturaleza o el momento de realización de las pruebas de controles ni modifica, de algún otro modo, el enfoque de los procedimientos sustantivos en respuesta a

los riesgos valorados

122

62

EJEMPLOS DE FACTORES QUE INFLUYEN EN EL TAMAÑO DE LA MUESTRA PARA PRUEBAS DE

CONTROLES

Los siguientes son factores que el auditor puede considerar al determinar el tamaño de la muestra para pruebas de controles.

Estos factores, que han de ser considerados conjuntamente, suponen que el auditor no modifica la naturaleza o el momento de realización de las pruebas de controles ni modifica, de algún otro modo, el enfoque de los procedimientos sustantivos en respuesta a

los riesgos valorados

123

FACTOR

EFECTO EN EL

TAMAÑO DE LA

MUESTRA

1. Un incremento de la medida en que la valoración del riesgo realizada por el auditor tiene en cuenta los controles relevantes.

Incremento � grado de seguridad requerida sobre la eficacia operativa de los controles,

< menor será su valoración del riesgo de incorrección material y

> el tamaño de la muestra.

Cuando la valoración del riesgo de incorrección material en las afirmaciones realizada por el auditor comporta una expectativa de eficacia operativa de los controles, se requiere que el auditor realice pruebas de controles.

En igualdad de condiciones, cuanto mayor > confianza en la eficacia operativa de los controles> extensión de las pruebas de controles

124

63

FACTOR

EFECTO EN EL

TAMAÑO DE LA

MUESTRA

2. Un incremento en el % de desviación tolerable

Disminución < porcentaje de desviación tolerable, � tamaño de la muestra.

3. Un incremento en el % de desviación esperado en la población que se ha de comprobar.

Incremento � % de desviación esperado,� tamaño de la muestra para que el

auditor pueda realizar una estimación razonable del % de desviación real.

Los factores relevantes para la consideración por el auditor del % de desviación esperado incluyen su conocimiento del negocio, los cambios de personal o en el control interno, los resultados de los procedimientos aplicados en periodos anteriores y de otros procedimientos.

Los elevados % esperados de desviación de los controles, por lo general, no justifican sino, a lo sumo, una escasa reducción del riesgo valorado de incorrección material.

125

FACTOR

EFECTO EN EL

TAMAÑO DE LA

MUESTRA

4. Un incremento del grado de seguridad deseado por el auditor de que el porcentaje de desviación existente en la población no supera el porcentaje de desviación tolerable

Incremento � grado de seguridad deseado de que los resultados de la muestra son, de hecho, indicativos de la incidencia real de la desviación en la población,

� mayor tendrá que ser el tamaño de la muestra.

5. Un incremento en el número de unidades de muestreo de la población.

Efecto insignificante

Con poblaciones grandes, el tamaño real de la población tiene poco o ningún efecto sobre el tamaño de la muestra.

En poblaciones pequeñas, el muestreo de auditoría puede no ser tan eficiente como otros medios para obtener evidencia de auditoría suficiente y adecuada. 126

64

Ejemplos de factores que influyen en el tamaño de la muestra para pruebas de detalle

Los siguientes son factores que el auditor puede considerar al determinar el tamaño de la muestra para

pruebas de detalle.

Estos factores, que han de ser considerados conjuntamente, suponen que el auditor no modifica el enfoque de las pruebas de controles ni modifica, de algún otro modo, la naturaleza o el momento de realización de los procedimientos sustantivos en

respuesta a los riesgos valorados

127

FACTOR

EFECTO EN EL

TAMAÑO DE LA

MUESTRA

1. Un incremento del riesgo de incorrección material valorado por el auditor.

Incremento � riesgo de incorrección material valorado,

� mayor tamaño de la muestra. La valoración del riesgo de incorrección material se ve afectada por el riesgo inherente y por el riesgo de control.

Si no realiza pruebas de controles, su valoración del riesgo no puede verse reducida por la eficacia operativa de los controles.Por lo tanto, con el fin de reducir el riesgo auditoría a un nivel aceptablemente bajo, necesita un riesgo de detección bajo y dependerá más de procedimientos sustantivos. � evidencia de auditoría con pruebas de

detalle (es decir, cuanto menor sea el riesgo de detección aceptable),

� tamaño de la muestra. 128

65

FACTOR

EFECTO EN EL

TAMAÑO DE LA

MUESTRA

2. Un incremento en el empleo de otros procedimientos sustantivos dirigidos a la misma afirmación.

Disminución � confianza en otros procedimientos sustantivos (pruebas de detalle o procedimientos analíticos sustantivos) para reducir a un nivel aceptable el riesgo de detección relativo a una determinada población,

< grado de seguridad del muestreo y, en consecuencia,

< tamaño de la muestra.3. Un incremento del grado de seguridad deseado de que la incorrección existente en la población no supera la incorrección tolerable.

Incremento � grado de seguridad requerido de que los resultados de la muestra son, de hecho, indicativos del importe real de la incorrección existente en la población,

� tamaño de la muestra.

129

FACTOR

EFECTO EN EL

TAMAÑO DE LA

MUESTRA

4. Un incremento de la incorrección tolerable.

Disminución � incorrección tolerable, � tamaño de la muestra.

5. Un incremento del importe de la incorrección que el auditor prevé encontrar en la población.

Incremento � importe de la incorrección que prevé encontrar en la población,

� tamaño de la muestra con el fin de realizar una estimación razonable del importe real de la incorrección existente en la población.

Los factores relevantes para la consideración del importe esperado de la incorrección incluyen el grado de subjetividad en la determinación de los valores de los elementos, los resultados de los procedimientos de valoración del riesgo, los resultados de las pruebas de controles, los resultados de procedimientos de auditoría aplicados en periodos anteriores y los resultados de otros procedimientos sustantivos.

130

66

FACTOR

EFECTO EN EL

TAMAÑO DE LA

MUESTRA

6. Estratificación de la población cuando resulte adecuado.

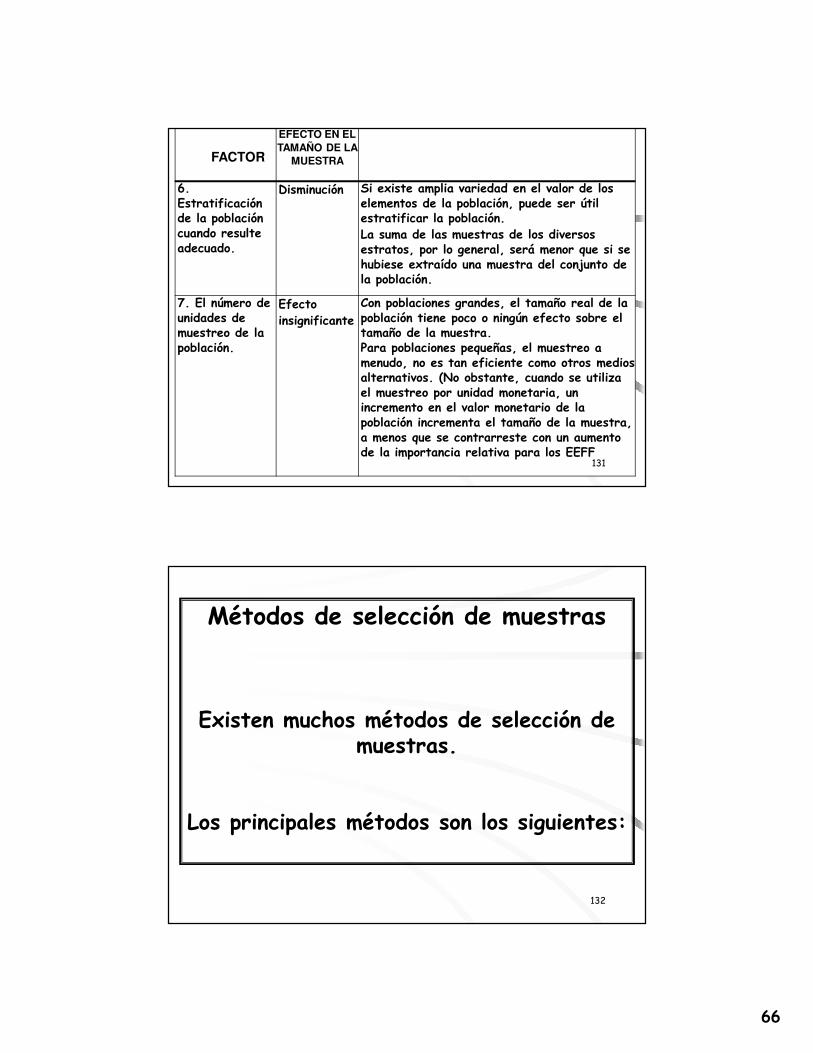

Disminución Si existe amplia variedad en el valor de los elementos de la población, puede ser útil estratificar la población. La suma de las muestras de los diversos estratos, por lo general, será menor que si se hubiese extraído una muestra del conjunto de la población.

7. El número de unidades de muestreo de la población.

Efecto insignificante

Con poblaciones grandes, el tamaño real de la población tiene poco o ningún efecto sobre el tamaño de la muestra.Para poblaciones pequeñas, el muestreo a menudo, no es tan eficiente como otros medios alternativos. (No obstante, cuando se utiliza el muestreo por unidad monetaria, un incremento en el valor monetario de la población incrementa el tamaño de la muestra, a menos que se contrarreste con un aumento de la importancia relativa para los EEFF

131

Métodos de selección de muestras

Existen muchos métodos de selección de muestras.

Los principales métodos son los siguientes:

132

67

(a) La selección aleatoria (aplicada a través de generadores de números aleatorios; por ejemplo, mediante tablas de números aleatorios)

(b) La selección sistemática, la cual consiste en dividir el número de unidades de muestreo de la población por el tamaño de la muestra para obtener un intervalo de muestreo.

Aunque el punto de partida se puede determinar de forma incidental, es más probable que la muestra sea verdaderamente aleatoria si se determina mediante una herramienta informática para la generación de números aleatorios o mediante tablas de números aleatorios.

En caso de recurrir a la selección sistemática, el auditor tendría que verificar que las unidades de muestreo de la población no estén estructuradas de tal modo que el intervalo de muestreo corresponda a un determinado patrón de la población 133

(c) El muestreo por unidad monetaria es un tipo de selección ponderada por el valor (como se describe en el anexo 1) en la que el tamaño, la selección y la evaluación de la muestra tienen como resultado una conclusión en valores monetarios.

(d) La selección incidental, en la cual el auditor selecciona la muestra sin recurrir a una técnica estructurada.

Aunque no se utilice una técnica estructurada, el auditor evitará, no obstante, cualquier sesgo consciente o previsibilidad (por ejemplo, evitar seleccionar elementos de difícil localización, o seleccionar o evitar siempre los primeros o últimos registros de una página) y, en consecuencia, intentará asegurarse de que todos los elementos de la población tengan posibilidad de ser seleccionados.

La selección incidental no es adecuada en caso de muestreo estadístico

134

68

(e) La selección en bloque, la cual implica la selección de uno o de varios bloques de elementos contiguos de la población

Generalmente, la selección en bloque no se puede utilizar en el muestreo estadístico debido a que la mayoría de las poblaciones se estructuran de forma que los elementos de una secuencia tengan presumiblemente características similares entre ellos y diferentes de las de otros elementos de la población.

Aunque en algunas circunstancias el examen de un bloque de elementos puede ser un procedimiento de auditoría adecuado, rara vez será una técnica de selección de muestras adecuada si el auditor intenta realizar, sobre la base de la muestra, inferencias válidas para la población entera.

135

FIN NIA 530

136

69

NIA 540

AUDITORÍA DE ESTIMACIONES CONTABLES, INCLUIDAS LAS DE VALOR RAZONABLE, Y DE LA

INFORMACIÓN RELACIONADA A REVELAR

137

NATURALEZA DE LAS ESTIMACIONES CONTABLES

Algunas partidas de los estados financieros no pueden medirse

con exactitud, sino solo estimarse.

La naturaleza y confiabilidad de la información disponible a la

dirección para soporte al hacer una estimación contable

varía ampliamente, lo que afecta su grado de certeza.

El grado de incertidumbre en la estimación afecta, a su vez, al

riesgo de incorrección en las estimaciones contables, incluida

la susceptibilidad a un sesgo de la dirección, intencionado o

no 138

70

NATURALEZA DE LAS ESTIMACIONES CONTABLES

El objetivo de su medición puede variar dependiendo del marco de referencia y la partida contable que se reporta.

En algunos casos es pronosticar el resultado de una o más transacciones, hechos o condiciones contables, que dan origen a la necesidad de la estimación contable.

En otros, se expresa en términos del valor de una transacción actual o partida del EEFF con base en condiciones corrientes a la fecha de la medición, como precio estimado de mercado para un tipo particular de activo o pasivo.

Una diferencia entre el desenlace de una estimación y la cantidad originalmente reconocida en los EEFF no constituye necesariamente una incorrección, como en las estimaciones del valor razonable, ya que cualquier desenlace observado siempre resulta afectado por hechos o condiciones posteriores 139

OBJETIVO DEL AUDITOR

Obtener suficiente evidencia apropiada de auditoría sobre si:

a) las estimaciones contables, incluidas las estimaciones contables del valor razonable, reconocidas o reveladas en los EEFF, son razonables; y

(b) la correspondiente información revelada en los EEFF es adecuada en el contexto del marco de información financiera aplicable

140

71

DEFINICIONES

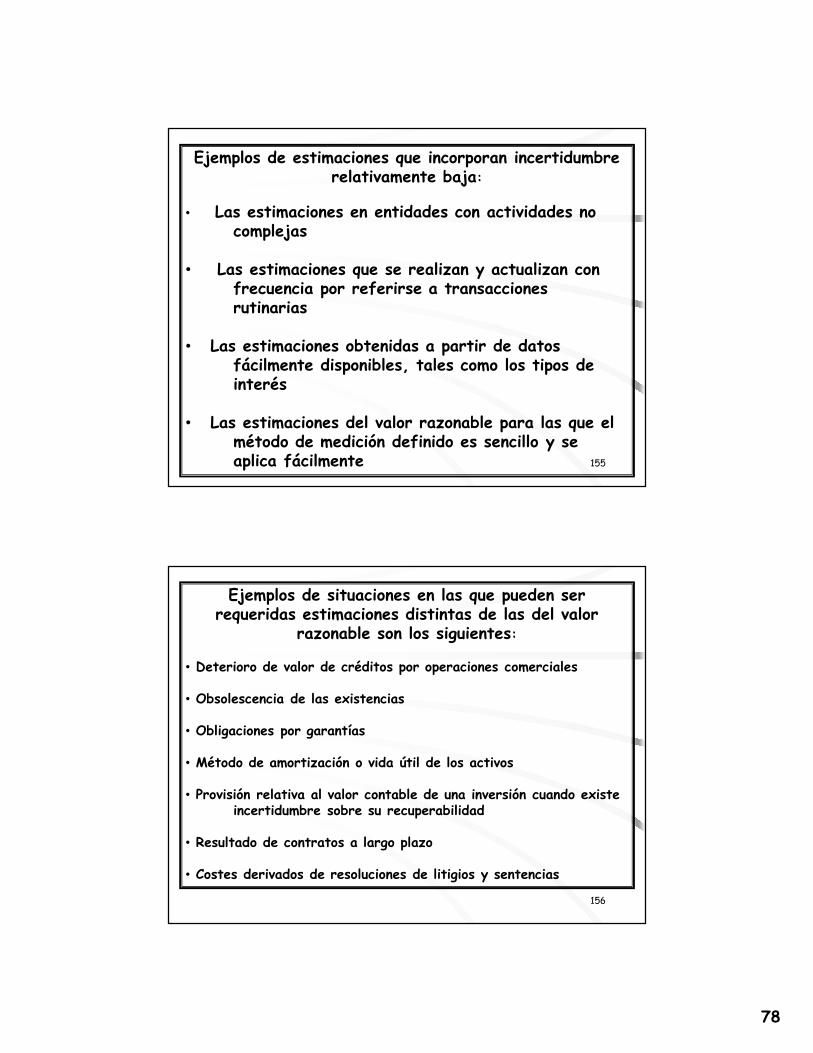

"Estimación contable" quiere decir una aproximación al monto monetario de una partida en ausencia de un medio preciso de

medición.

Son ejemplos:• Para reducir inventario y cuentas por cobrar a su valor

realizable estimado.

• Para asignar el costo de activos fijos sobre sus vidas útiles

estimadas.

• Ingreso acumulado.

• Impuestos diferidos.

• Para una pérdida por un caso legal.

• Pérdidas sobre contratos de construcción en desarrollo.

• Para cumplir con reclamaciones de garantía. 141

DEFINICIONES

“Estimación puntual o rango del auditor”: cantidad o rango de cantidades, derivadas de la evidencia obtenida para utilizar en la evaluación de una estimación puntual de la dirección

“Incertidumbre en la estimación”: la susceptibilidad de una estimación contable y de la información revelada relacionada a una falta inherente de precisión en su medida

“Sesgo de la dirección" Falta de neutralidad en la preparación de la información.

“Falta de certeza de la estimación” Es la susceptibilidad relacionada a una falta de precisión inherente en su medición

“Resultado de una estimación contable” Importe resultante de la resolución final de las transacciones, hechos o condiciones en que se basa la estimación contable. 142

72

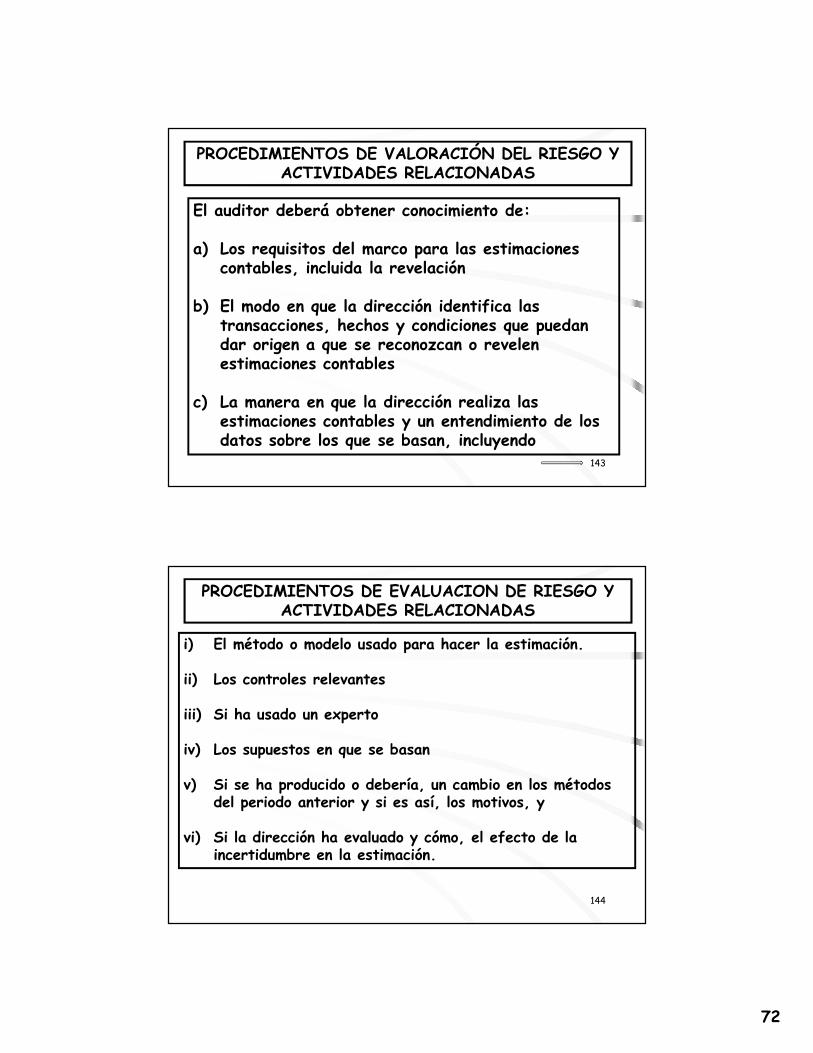

PROCEDIMIENTOS DE VALORACIÓN DEL RIESGO Y ACTIVIDADES RELACIONADAS

El auditor deberá obtener conocimiento de:

a) Los requisitos del marco para las estimaciones contables, incluida la revelación

b) El modo en que la dirección identifica las transacciones, hechos y condiciones que puedan dar origen a que se reconozcan o revelen estimaciones contables

c) La manera en que la dirección realiza las estimaciones contables y un entendimiento de los datos sobre los que se basan, incluyendo

143

PROCEDIMIENTOS DE EVALUACION DE RIESGO Y ACTIVIDADES RELACIONADAS

i) El método o modelo usado para hacer la estimación.

ii) Los controles relevantes

iii) Si ha usado un experto

iv) Los supuestos en que se basan

v) Si se ha producido o debería, un cambio en los métodos del periodo anterior y si es así, los motivos, y

vi) Si la dirección ha evaluado y cómo, el efecto de la incertidumbre en la estimación.

144

73

IDENTIFICACIÓN Y VALORACIÓN DEL RIESGO DE INCORRECCIÓN MATERIAL

• Para identificar y valorar los riesgos de incorrección material, el auditor evaluará el grado de incertidumbre en la estimación

• El auditor determinará si alguna estimación para la que se ha identificado con un elevado grado de incertidumbre, da origen a riesgos importantes.

145

RESPUESTAS A LOS RIESGOS VALORADOS DE INCORRECCIÓN MATERIAL

Con base a los riesgos valorados, el auditor determinará:

a) Si la dirección aplicó de manera apropiada los requisitos del marco y

b) Si los métodos para hacer las estimaciones son apropiados y se han aplicado en forma consistente y si son apropiados en las circunstancias los cambios, si los hay, en estimaciones contables o en el método para hacerlas desde el ejercicio anterior.

146

74

RESPUESTAS A LOS RIESGOS VALORADOS DE INCORRECCIÓN MATERIAL

Al responder a los riesgos valorados, realizará una o más de las siguientes actuaciones:

a) Determinará si los hechos acaecidos hasta la fecha del informe proporcionan evidencias sobre la estimación.

b) Realizará pruebas sobre el modo en que se efectuó la estimación contable y los datos en que ésta se basa, para lo cual evaluará:

• Lo apropiado del método• La razonabilidad de los supuestos de la dirección

147

c) Realizará pruebas sobre la eficacia operativa de los controles relativos a la estimación contable, junto con procedimientos sustantivos.