Diplomado de Educación Financiera Módulo II Instituciones Financieras

fikai AULA FINANCIERA

MÓDULO 1: GESTIÓN DE CARTERAS

Índice

Conceptos estadísticos

2 Media aritmética y esperanza matemática

4 Varianza y desviación típica

6 Covarianza y correlación

9 Regresión lineal mínimo cuadrática

Rentabilidad y Riesgo

18 Rentabilidad

22 Riesgo

Teoría de carteras

34 Eficiencia de los mercados

40 Selección de carteras. Modelo de Markowitz

48 Modelo de mercado de Sharpe

58 Modelo de equilibrio de los activos. CAPM

Asignación de activos y políticas de inversión

78 Gestión activa y pasiva de carteras

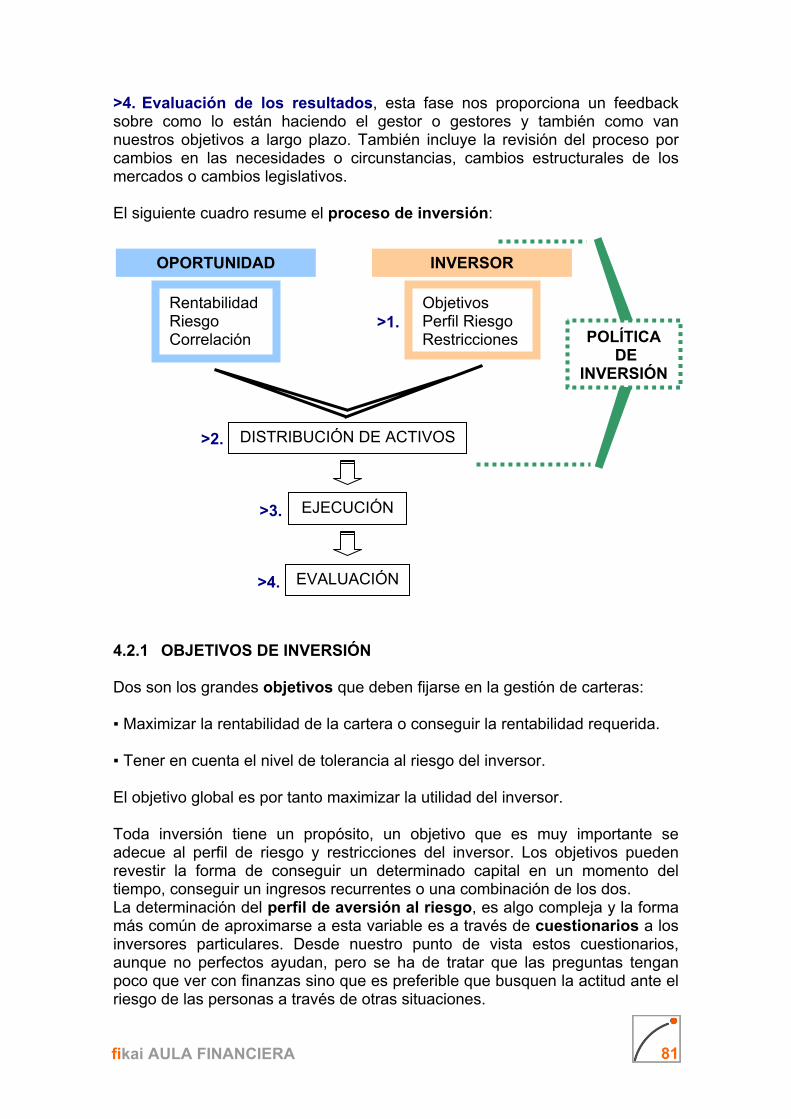

80 Definición de la política de inversión

84 Asignación de activos

fikai AULA FINANCIERA

Medición y atribución de resultados

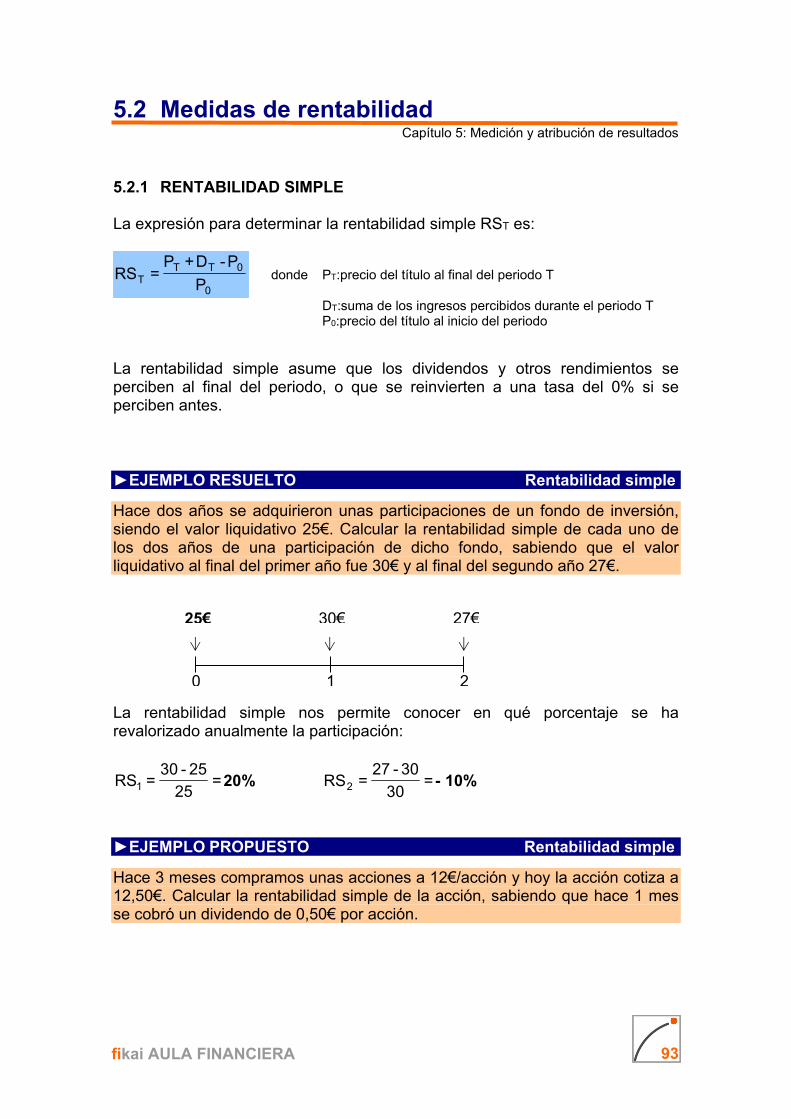

92 Introducción

93 Medidas de rentabilidad

97 Medidas de rentabilidad ajustada al riesgo

104 Comparación con un índice de referencia

105 Aplicación al análisis y selección de fondos

108 Atribución de resultados

113 Normas de presentación de resultados. GIPS

1 fikai AULA FINANCIERA

1.1 Media y esperanza

1.1.1 Definiciones básicas 1.1.2 Media muestral y esperanza matemática

1.2 Varianza y desviación típica 1.3 Covarianza y correlación 1.4 Regresión lineal mínimo cuadrática

1.4.1 Línea Característica de un Título (LCT)

Capítulo 1. Conceptos estadísticos

MÓDULO 1: GESTIÓN DE CARTERAS

2 fikai AULA FINANCIERA

Media y Esperanza

Capítulo 1: Conceptos estadísticos 1.1.1 DEFINICIONES BÁSICAS En todo estudio estadístico, el investigador se interesa en una población que es el conjunto de todas las observaciones de interés. Por ejemplo, el Ministerio de Hacienda, está interesado en conocer los salarios de los trabajadores de España, ya que según su cuantía así será la recaudación que esperará obtener en el próximo ejercicio. En estadística definimos variable como la característica de la muestra o población que se quiere observar. Se clasifican de distintas maneras así distinguimos entre variables cuantitativas y cualitativas; continuas y discretas… Los parámetros son cualquier medida descriptiva de una población. Se entiende por medida cualquier magnitud que simplifica o resume en un dato la información contenida en toda la población. Así por ejemplo, el salario de todos y cada uno de los trabajadores de España puede ser descrito de manera resumida por el salario medio de esa misma población. La muestra es una parte representativa de la población. Existen métodos para buscar muestras representativas, dado que cualquier subconjunto de una población siendo una muestra, no tiene porque representar las virtudes o defectos de la población, si la muestra no se ha obtenido mediante procedimientos adecuados. Estadístico es la medida que describe una muestra. Es una estimación del parámetro de la población. La muestra es importante ya que las poblaciones pueden ser muy grandes y recoger información de estas es muy costoso. Asimismo, las muestras se recogen rápidamente. Por estas razones, trabajar con estadísticos es conveniente. No obstante, presenta algunas dificultades:

a) Errores en el muestreo: diferencia entre el parámetro desconocido de la población y el estadístico de la muestra utilizada.

b) Sesgo muestral: es la tendencia a favorecer la elección de ciertos elementos de la muestra en lugar de otros posibles.

La estadística tiene dos grandes ramas, una se dedica a describir la información cuantitativa o cualitativa recogida que se pretende analizar. Recibe el nombre de estadística descriptiva, es la que recoge, agrupa, resume y presenta los datos obtenidos. La otra rama de la estadística persigue anticipar resultados y analizando la información pretende descubrir informaciones que permiten conocer lo que ocurrirá. Recibe el nombre de estadística inferencial, persigue como su nombre indica, inferir o concluir datos sobre la población a partir de los datos de la muestra.

3 fikai AULA FINANCIERA

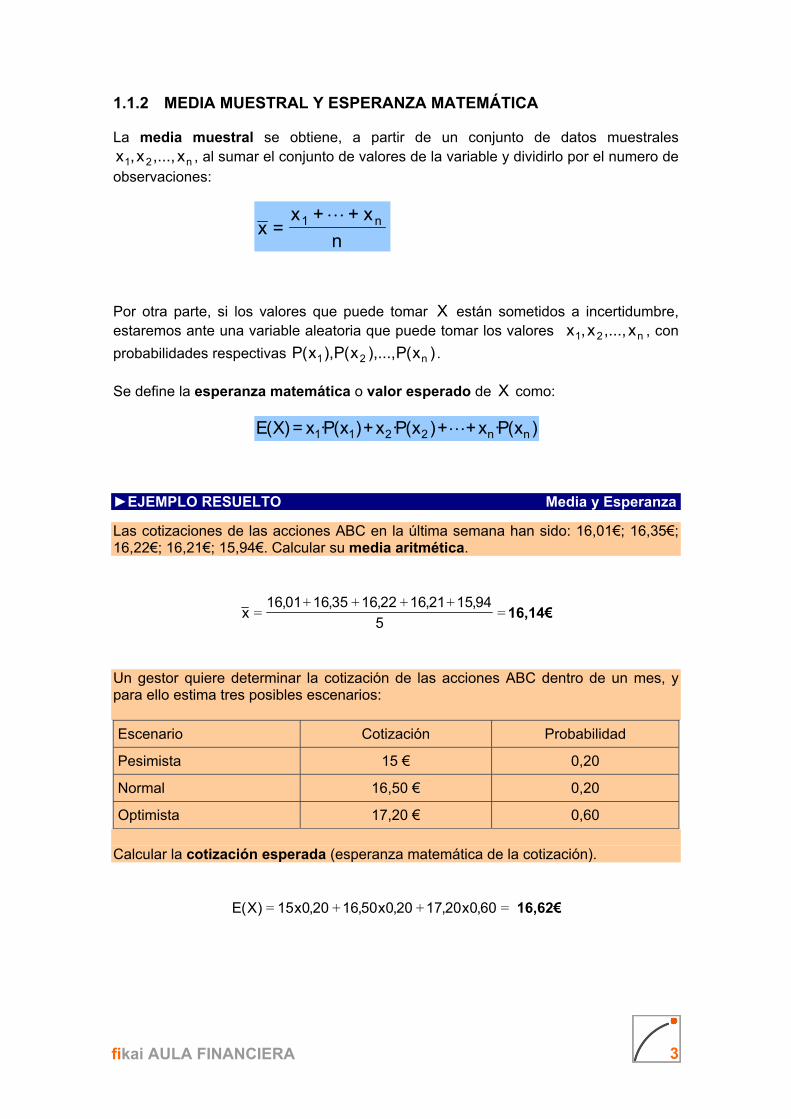

1.1.2 MEDIA MUESTRAL Y ESPERANZA MATEMÁTICA La media muestral se obtiene, a partir de un conjunto de datos muestrales

n21 x,...,x,x , al sumar el conjunto de valores de la variable y dividirlo por el numero de observaciones:

n

x++x=x n1

Por otra parte, si los valores que puede tomar X están sometidos a incertidumbre, estaremos ante una variable aleatoria que puede tomar los valores n21 x,...,x,x , con

probabilidades respectivas )x(P),...,x(P),x(P n21 . Se define la esperanza matemática o valor esperado de X como:

)x(P·x++)x(P·x+)x(P·x=)X(E nn2211

►EJEMPLO RESUELTO Media y Esperanza

Las cotizaciones de las acciones ABC en la última semana han sido: 16,01€; 16,35€; 16,22€; 16,21€; 15,94€. Calcular su media aritmética.

=++++

=5

94,1521,1622,1635,1601,16x 16,14€

Un gestor quiere determinar la cotización de las acciones ABC dentro de un mes, y para ello estima tres posibles escenarios:

Escenario Cotización Probabilidad

Pesimista 15 € 0,20

Normal 16,50 € 0,20

Optimista 17,20 € 0,60

Calcular la cotización esperada (esperanza matemática de la cotización).

=++= 60,0x20,1720,0x50,1620,0x15)X(E 16,62€

4 fikai AULA FINANCIERA

Varianza y Desviación Típica

Capítulo 1: Conceptos estadísticos A continuación introducimos medidas estadísticas que nos permitan representar la dispersión respecto a la media de un conjunto de datos. De nuevo distinguimos dos casos: Si hacemos referencia a valores pasados (datos conocidos) o si hacemos referencia a valores futuros (incertidumbre en los datos). A partir de un conjunto de datos muestrales n21 x,...,x,x , se define la varianza muestral como el promedio de las desviaciones respecto a su media, elevadas al cuadrado: :

n

)xx(++)xx(+)xx(=S

2n

22

212 ---

y la desviación típica muestral como la raíz cuadrada de la varianza muestral. Por otra parte, si los valores que puede tomar X son n21 x,...,x,x , con probabilidades

respectivas )x(P),...,x(P),x(P n21 . Se define la varianza poblacional de X como:

)x(P·))X(Ex(++)x(P·))X(Ex(+)x(P·))X(Ex(=σ n2

n22

212

12 ---

y la desviación típica poblacional como la raíz cuadrada de la varianza poblacional. La desviación típica muestral nos indica la dispersión de una variable respecto a su valor promedio (si disponemos de datos históricos), mientras que la desviación típica poblacional nos indica la fluctuación de una variable respecto a su valor esperado (en el caso de valoración de activos es una medida del riesgo).

5 fikai AULA FINANCIERA

►EJEMPLO RESUELTO Varianza y Desviación Tipica

Las cotizaciones de las acciones ABC en las cinco últimas sesiones han sido: 16,01€; 16,35€; 16,22€; 16,21€; 15,94€. La media aritmética es 16,146€. Calcular la varianza y la desviación típica.

Cotización )x( i )xx( i - 2i )xx( -

16,01 - 0,136 0,018496

16,35 0,204 0,041616

16,22 0,074 0,005476

16,21 0,064 0,004096

15,94 - 0,206 0,042436

Σ=0 Σ = 0,11212

022424,05

11212,0S2 == y €15,0022424,0S ==

EJMPLO RE

►EJEMPLO RESUELTO Varianza y Desviación Típica

Un gestor estima tres posibles escenarios de la cotización de las acciones ABC dentro de un mes:

Escenario Cotización Probabilidad

Pesimista 15 € 0,20

Normal 16,50 € 0,20

Optimista 17,20 € 0,60

Su cotización esperada es €62,16)X(E = . Calcular la varianza y la desviación típica.

Escenario Cotización Probabilidad ))X(Ex( i - 2

i ))X(Ex( - 2ii ))X(Ex(·p -

Pesimista 15 0,20 - 1,62 2,6244 0,52488

Normal 16,50 0,20 - 0,12 0,0144 0,00288

Optimista 17,20 0,60 0,58 0,3364 0,20184

0,7296

La varianza será: 7296,02 =σ y la desviación típica €85,07296,0 ==σ

6 fikai AULA FINANCIERA

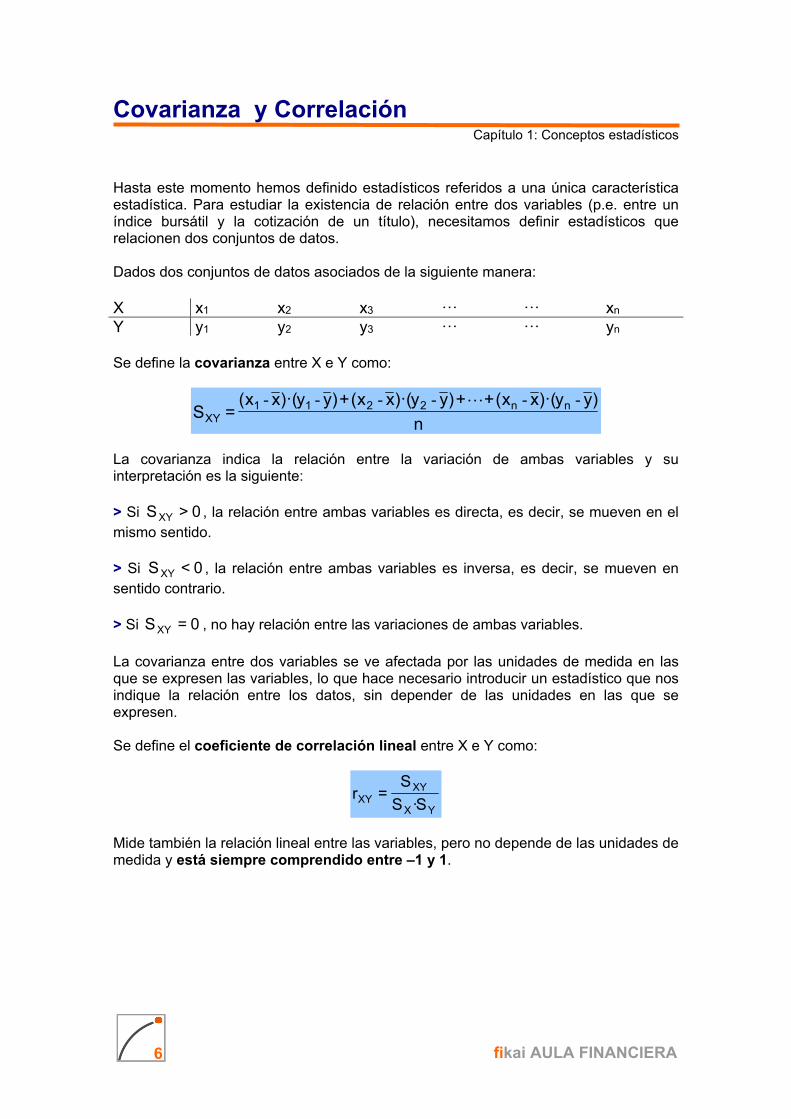

Covarianza y Correlación

Capítulo 1: Conceptos estadísticos Hasta este momento hemos definido estadísticos referidos a una única característica estadística. Para estudiar la existencia de relación entre dos variables (p.e. entre un índice bursátil y la cotización de un título), necesitamos definir estadísticos que relacionen dos conjuntos de datos. Dados dos conjuntos de datos asociados de la siguiente manera: X x1 x2 x3 ··· ··· xn Y y1 y2 y3 ··· ··· yn Se define la covarianza entre X e Y como:

n

)yy)·(xx(++)yy)·(xx(+)yy)·(xx(=S nn2211

XY

------

La covarianza indica la relación entre la variación de ambas variables y su interpretación es la siguiente: > Si 0>SXY , la relación entre ambas variables es directa, es decir, se mueven en el mismo sentido. > Si 0<SXY , la relación entre ambas variables es inversa, es decir, se mueven en sentido contrario. > Si 0=SXY , no hay relación entre las variaciones de ambas variables. La covarianza entre dos variables se ve afectada por las unidades de medida en las que se expresen las variables, lo que hace necesario introducir un estadístico que nos indique la relación entre los datos, sin depender de las unidades en las que se expresen. Se define el coeficiente de correlación lineal entre X e Y como:

YX

XYXY S·S

S=r

Mide también la relación lineal entre las variables, pero no depende de las unidades de medida y está siempre comprendido entre –1 y 1.

7 fikai AULA FINANCIERA

INTERPRETACIÓN DEL COEFICIENTE DE CORRELACIÓN LINEAL

Si aumenta el valor de X, aumenta el valor de Y Si aumenta el valor de X, disminuye el valor de Y No se observa relación entre los valores de X e Y.

> Si XYr ≈ 1 relación lineal directa y fuerte

> Si XYr ≈ -1 relación lineal inversa y fuerte

> Si XYr ≈ 0 no se aprecia relación lineal

X

Y

X

Y

Y

X

8 fikai AULA FINANCIERA

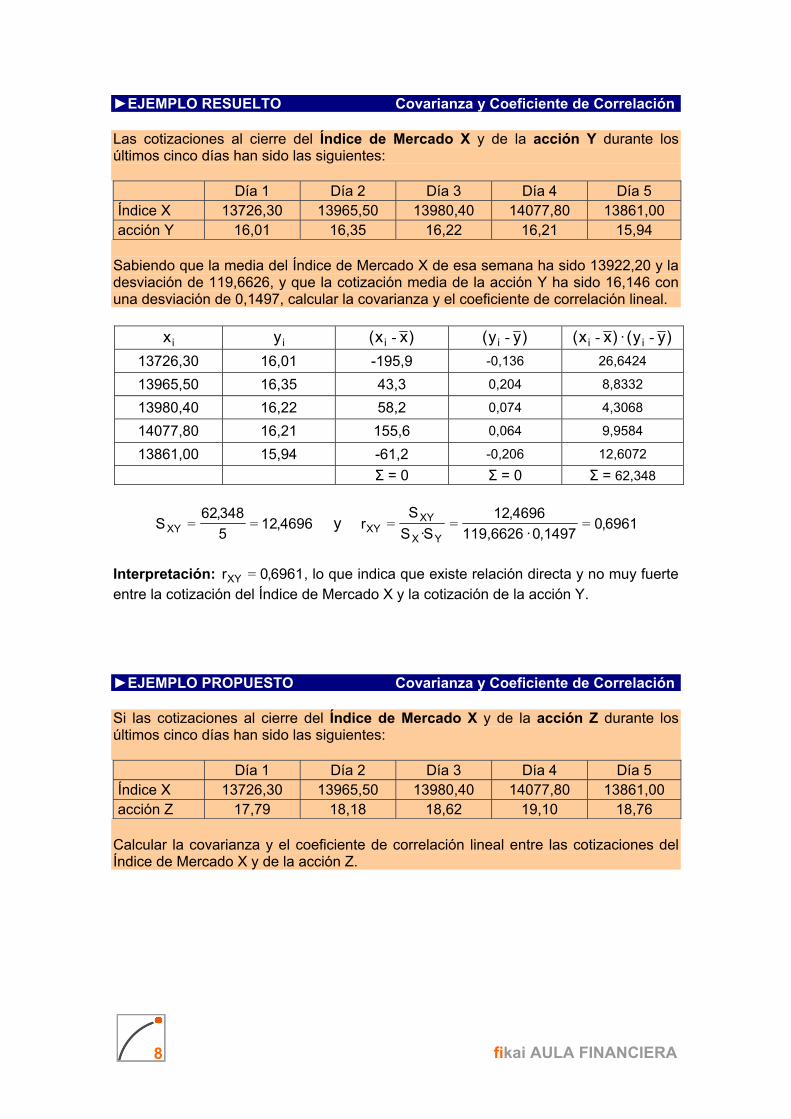

►EJEMPLO RESUELTO Covarianza y Coeficiente de Correlación Las cotizaciones al cierre del Índice de Mercado X y de la acción Y durante los últimos cinco días han sido las siguientes: Día 1 Día 2 Día 3 Día 4 Día 5 Índice X 13726,30 13965,50 13980,40 14077,80 13861,00 acción Y 16,01 16,35 16,22 16,21 15,94

Sabiendo que la media del Índice de Mercado X de esa semana ha sido 13922,20 y la desviación de 119,6626, y que la cotización media de la acción Y ha sido 16,146 con una desviación de 0,1497, calcular la covarianza y el coeficiente de correlación lineal.

ix iy )xx( i - )yy( i - )xx( i - · )yy( i -

13726,30 16,01 -195,9 -0,136 26,6424

13965,50 16,35 43,3 0,204 8,8332

13980,40 16,22 58,2 0,074 4,3068

14077,80 16,21 155,6 0,064 9,9584

13861,00 15,94 -61,2 -0,206 12,6072

Σ = 0 Σ = 0 Σ = 62,348

4696,125

348,62SXY == y 6961,0

,14970 · 19,66261

4696,12

S·S

Sr

YX

XYXY ===

Interpretación: 6961,0rXY = , lo que indica que existe relación directa y no muy fuerte entre la cotización del Índice de Mercado X y la cotización de la acción Y. ►EJEMPLO PROPUESTO Covarianza y Coeficiente de Correlación Si las cotizaciones al cierre del Índice de Mercado X y de la acción Z durante los últimos cinco días han sido las siguientes: Día 1 Día 2 Día 3 Día 4 Día 5 Índice X 13726,30 13965,50 13980,40 14077,80 13861,00 acción Z 17,79 18,18 18,62 19,10 18,76

Calcular la covarianza y el coeficiente de correlación lineal entre las cotizaciones del Índice de Mercado X y de la acción Z.

9 fikai AULA FINANCIERA

Regresión Lineal Mínimo Cuadrática

Capítulo 1: Conceptos estadísticos La regresión lineal mínimo cuadrática nos proporciona una recta que se aproxima en la mayor medida posible a la nube de puntos que resulta al representar los valores de dos series de datos X e Y. El criterio más extendido para el cálculo de esta recta es el Criterio Mínimo Cuadrático, que consiste en minimizar la suma de las desviaciones al cuadrado entre los puntos y la recta. Ecuación de la recta de regresión )x(y (para estimar los valores de Y a partir de los valores de X)

x·b+a=y , donde x·by=a - y 2X

XY

S

S=b

Para analizar la fiabilidad de esta estimación, se utiliza el coeficiente de determinación dado por

2Y

2X

2XY2

XY2

S·S

S=r=R

Sus valores cumplen que 1R0 2 ≤≤ y representa la proporción de información de la serie que queda recogida en la recta de regresión (bondad del ajuste). ►EJEMPLO RESUELTO Regresión lineal mínimo cuadrática

A partir de los datos del ejemplo resuelto anterior sobre la cotización del Índice de Mercado X y los títulos de la acción Y, hallar la recta de regresión que permita estimar la cotización de un título de Y cuando el Índice X alcance los 14200 puntos. La recta de regresión lineal es x·b+a=y , donde

00087,06626,119

4696,12

S

Sb 22

X

XY ===

034,420,13922 · 00087,0146,16x·bya =-=-=

luego: x·00087,0034,4x·bay +=+=

Para estimar la cotización de la acción Y para un valor del Índice de Mercado X de 14200, sustituimos en la recta de regresión 14200x = y obtenemos:

€39,1601420 · 00087,0034,4)14200(y =+= Si queremos analizar la fiabilidad de esta estimación, calculamos el coeficiente de

determinación 4845,06961,0rR 22XY

2 === que nos indica que el 48,45% de la información queda reflejada en esta recta y por tanto, la predicción no es muy fiable.

10 fikai AULA FINANCIERA

Línea Característica del Título i

1.4.1 LINEA CARACTERÍSTICA DE UN TÍTULO (LCT) Un ejemplo práctico de regresión lineal mínimo cuadrática lo constituye la Línea Característica de un Título (LCT) o también llamado Modelo de Mercado de Sharpe. Se toma como variable explicada la rentabilidad de un título “Rit“ y como variable explicativa la rentabilidad de la cartera de mercado “RMt”, realizando la siguiente regresión lineal: itMtiiit u+Rβ+α=R

donde Rit y RMt son, respectivamente, las rentabilidades del título i y de la cartera de mercado en el momento t ; αi y βi son la ordenada en el origen y la pendiente del ajuste ; y uit es la perturbación aleatoria correspondiente al título i en el momento t. Gráficamente:

itMtiiit u+Rβ+α=R

La pendiente de la recta LCT representada es lo que se conoce habitualmente como el coeficiente beta del título, que es una medida de la relación entre la evolución de la rentabilidad del título y la del mercado. Las expresiones de βi y de αi obtenidas a través de la regresión lineal son:

2M

iM2M

Mii σ

σ=

σ

)R,Rcov(=β Miii E•βE=α -

siendo iMσ =covarianza entre la rentabilidad del título (Ri) y la del mercado (RM)

2Mσ = varianza de la rentabilidad del mercado

iE = rentabilidad esperada del título

ME = rentabilidad esperada del mercado

RMt

αi

Rit

pendiente=βi

11 fikai AULA FINANCIERA

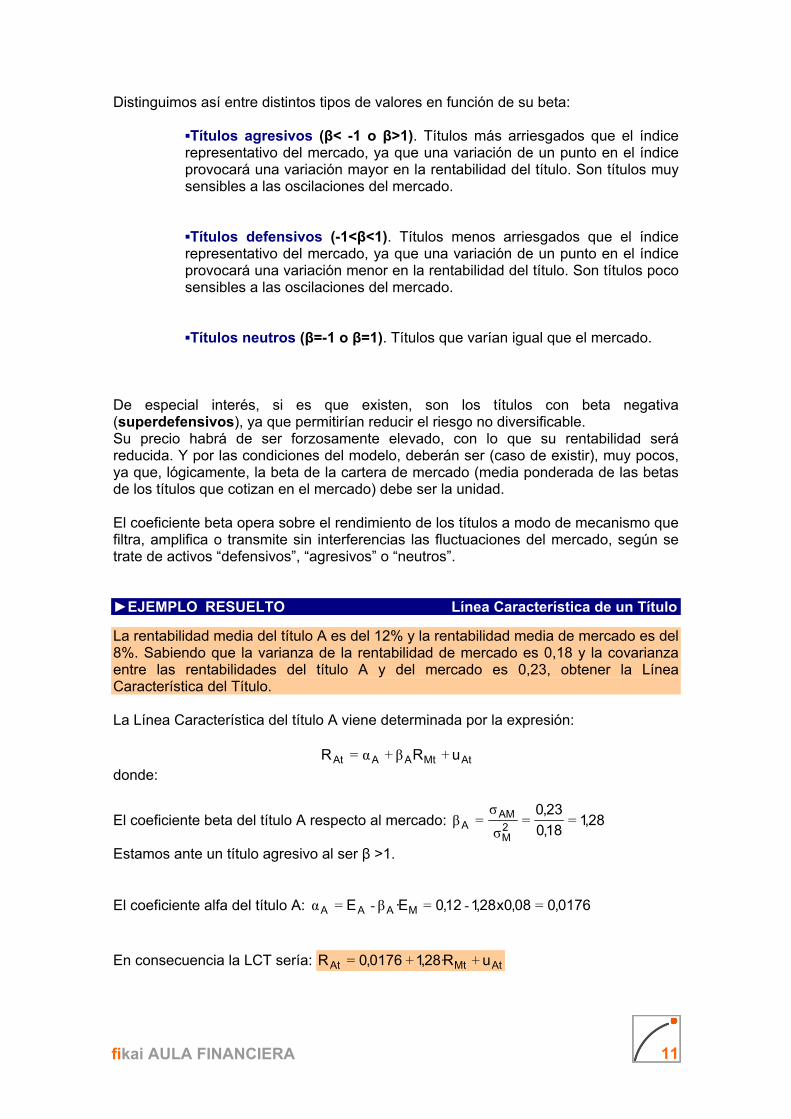

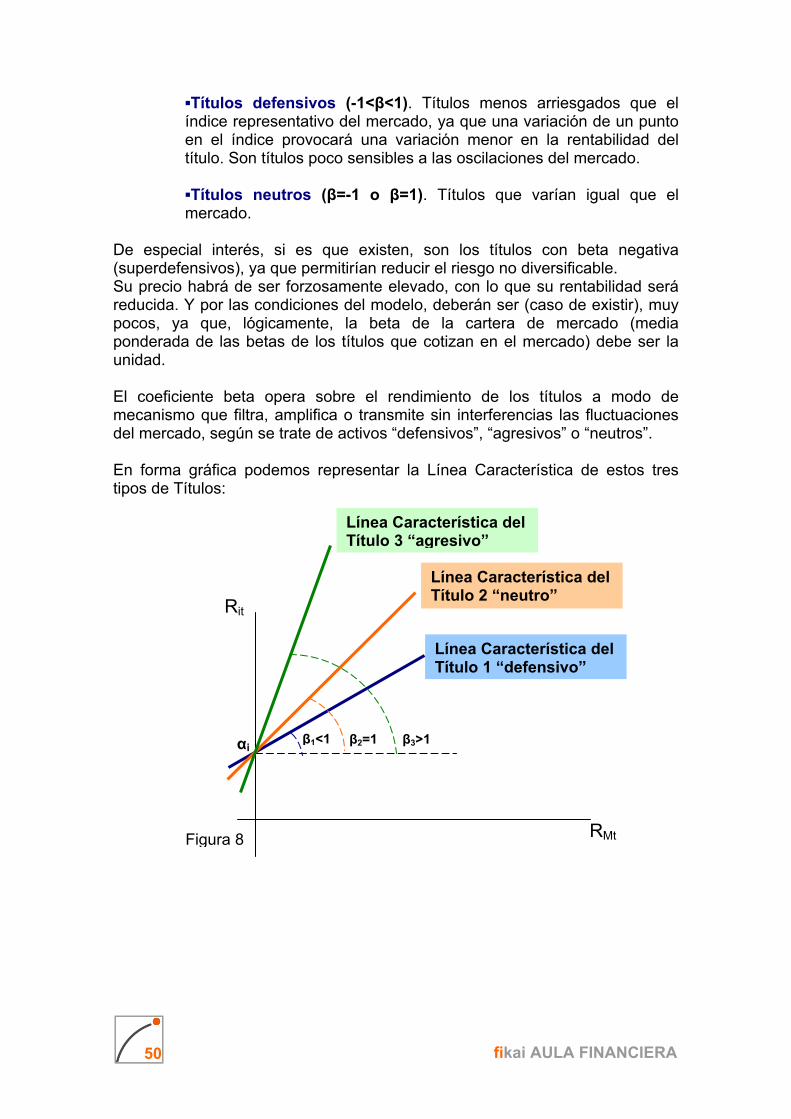

Distinguimos así entre distintos tipos de valores en función de su beta:

▪Títulos agresivos (β< -1 o β>1). Títulos más arriesgados que el índice representativo del mercado, ya que una variación de un punto en el índice provocará una variación mayor en la rentabilidad del título. Son títulos muy sensibles a las oscilaciones del mercado. ▪Títulos defensivos (-1<β<1). Títulos menos arriesgados que el índice representativo del mercado, ya que una variación de un punto en el índice provocará una variación menor en la rentabilidad del título. Son títulos poco sensibles a las oscilaciones del mercado. ▪Títulos neutros (β=-1 o β=1). Títulos que varían igual que el mercado.

De especial interés, si es que existen, son los títulos con beta negativa (superdefensivos), ya que permitirían reducir el riesgo no diversificable. Su precio habrá de ser forzosamente elevado, con lo que su rentabilidad será reducida. Y por las condiciones del modelo, deberán ser (caso de existir), muy pocos, ya que, lógicamente, la beta de la cartera de mercado (media ponderada de las betas de los títulos que cotizan en el mercado) debe ser la unidad. El coeficiente beta opera sobre el rendimiento de los títulos a modo de mecanismo que filtra, amplifica o transmite sin interferencias las fluctuaciones del mercado, según se trate de activos “defensivos”, “agresivos” o “neutros”. ►EJEMPLO RESUELTO Línea Característica de un Título

La rentabilidad media del título A es del 12% y la rentabilidad media de mercado es del 8%. Sabiendo que la varianza de la rentabilidad de mercado es 0,18 y la covarianza entre las rentabilidades del título A y del mercado es 0,23, obtener la Línea Característica del Título. La Línea Característica del título A viene determinada por la expresión:

AtMtAAAt uRR +β+α= donde:

El coeficiente beta del título A respecto al mercado: 28,118,0

23,02M

AMA ==

σ

σ=β

Estamos ante un título agresivo al ser β >1. El coeficiente alfa del título A: 0176,008,0x28,112,0E·E MAAA =-=β-=α En consecuencia la LCT sería: AtMtAt uR28,10176,0R +·+=

12 fikai AULA FINANCIERA

RESUMEN DE CONCEPTOS > Media aritmética: Valor promedio de una serie de datos históricos. > Media poblacional o esperanza: Valor esperado de una variable cuando sólo conocemos sus posibles valores y sus probabilidades. > Desviación típica muestral: Desviación respecto a la media de una serie de datos históricos. > Desviación típica poblacional: Desviación respecto a la media de una variable cuando sólo conocemos sus posibles valores y sus probabilidades. RIESGO. > Covarianza: Mide la relación entre la variación de dos series de datos. Depende de las unidades de medida. > Coeficiente de correlación: Mide el grado de relación lineal entre dos series de datos. Siempre está comprendido entre –1 y 1. > Recta de regresión lineal: Recta obtenida a partir de dos series de datos, que nos permite estimar los valores de una de las variables a partir de los valores de la otra. > Coeficiente de determinación: Proporción de información de dos series de datos que queda reflejada en la recta de regresión.

13 fikai AULA FINANCIERA

RESUMEN DE FÓRMULAS

ESTADÍSTICO DATOS FÓRMULA

Media aritmética n21 x,...,x,x

n

x++x=x n1

Esperanza n21 x,...,x,x

)x(P),...,x(P),x(P n21

)x(P·x++)x(P·x=)X(E nn11

Desviación muestral n21 x,...,x,x

n

2)xx(++2)xx(=S n1 --

Desviación poblacional

n21 x,...,x,x

)x(P),...,x(P),x(P n21

)x(P·))X(Ex(++)x(P·))X(Ex(=σ n2

n12

1 --

Covarianza n21 x,...,x,x

n21 y,...,y,y n

)yy)·(xx(++)yy)·(xx(=S nn11

XY

----

Coef de correlación

n21 x,...,x,x

n21 y,...,y,y YX

XYXY S·S

S=r

Recta de regresión

n21 x,...,x,x

n21 y,...,y,y x·b+a=y donde: x·by=a - 2

X

XY

S

S=b

Coef de determinación

n21 x,...,x,x

n21 y,...,y,y 2Y

2X

2XY2

XY2

S·S

S=r=R

14 fikai AULA FINANCIERA

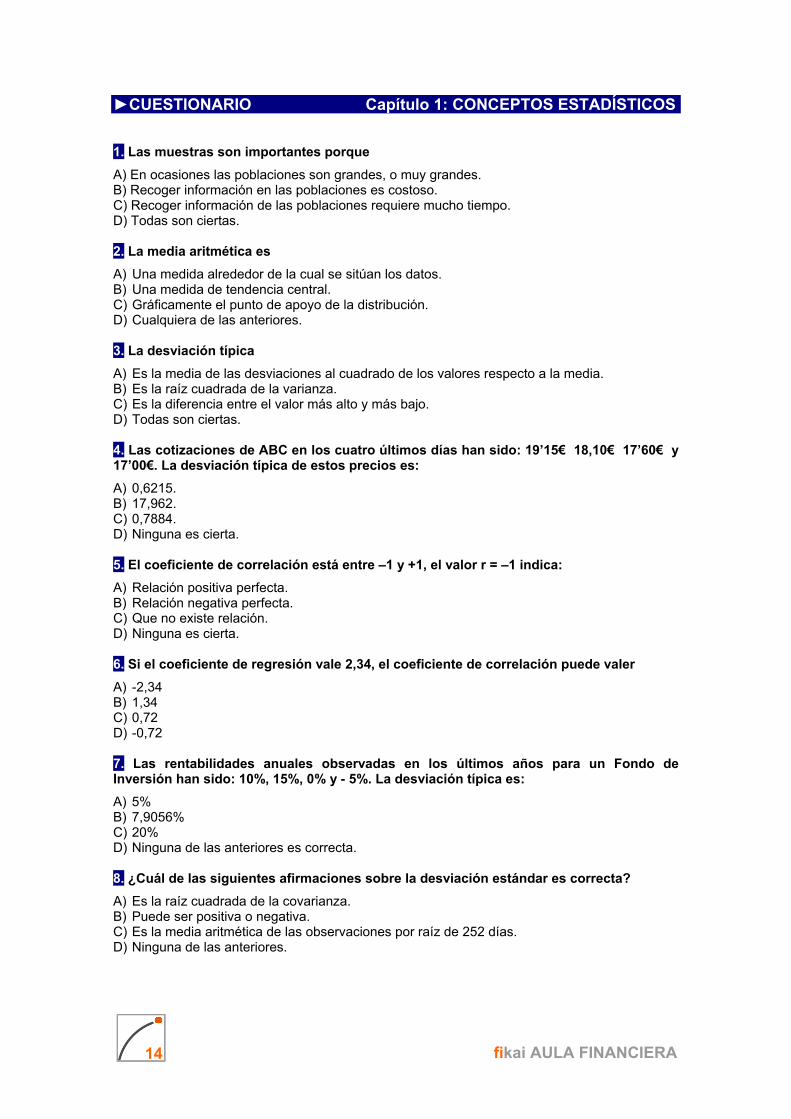

►CUESTIONARIO Capítulo 1: CONCEPTOS ESTADÍSTICOS

1. Las muestras son importantes porque

A) En ocasiones las poblaciones son grandes, o muy grandes. B) Recoger información en las poblaciones es costoso. C) Recoger información de las poblaciones requiere mucho tiempo. D) Todas son ciertas. 2. La media aritmética es

A) Una medida alrededor de la cual se sitúan los datos. B) Una medida de tendencia central. C) Gráficamente el punto de apoyo de la distribución. D) Cualquiera de las anteriores. 3. La desviación típica

A) Es la media de las desviaciones al cuadrado de los valores respecto a la media. B) Es la raíz cuadrada de la varianza. C) Es la diferencia entre el valor más alto y más bajo. D) Todas son ciertas. 4. Las cotizaciones de ABC en los cuatro últimos días han sido: 19’15€ 18,10€ 17’60€ y 17’00€. La desviación típica de estos precios es:

A) 0,6215. B) 17,962. C) 0,7884. D) Ninguna es cierta. 5. El coeficiente de correlación está entre –1 y +1, el valor r = –1 indica:

A) Relación positiva perfecta. B) Relación negativa perfecta. C) Que no existe relación. D) Ninguna es cierta. 6. Si el coeficiente de regresión vale 2,34, el coeficiente de correlación puede valer

A) -2,34 B) 1,34 C) 0,72 D) -0,72 7. Las rentabilidades anuales observadas en los últimos años para un Fondo de Inversión han sido: 10%, 15%, 0% y - 5%. La desviación típica es:

A) 5% B) 7,9056% C) 20% D) Ninguna de las anteriores es correcta. 8. ¿Cuál de las siguientes afirmaciones sobre la desviación estándar es correcta?

A) Es la raíz cuadrada de la covarianza. B) Puede ser positiva o negativa. C) Es la media aritmética de las observaciones por raíz de 252 días. D) Ninguna de las anteriores.

15 fikai AULA FINANCIERA

9. ¿Cuál de las siguientes afirmaciones sobre el coeficiente de determinación es incorrecta?

A) Es el cuadrado del coeficiente de correlación. B) Puede ser positivo o negativo. C) Representa la proporción de información reflejada en la recta de regresión. D) Toma valores entre 0 y 1. El siguiente enunciado hace referencia a las dos cuestiones siguientes: Las rentabilidades trimestrales del pasado año del activo ABC y de un índice XYZ fueron las siguientes:

1º trimestre 2º trimestre 3º trimestre 4º trimestre ABC 2,5% 1% 10,25% - 4% XYZ 8% 3,1% 20% - 10%

10. La covarianza entre las rentabilidades del activo ABC y del índice XYZ ha sido:

A) 54,1671 B) 67,025 C) 216,66875 D) 10,75 11. El coeficiente de correlación entre las rentabilidades del activo ABC y del índice XYZ ha sido:

A) 5,275% B) 0,9712 C) 0,9855 D) Ninguna de las anteriores. 12. Dadas las siguientes estimaciones para el próximo año de la revalorización del índice M en función de cinco escenarios, ¿cuál es la volatilidad de la rentabilidad del índice del próximo año?

ESCENARIO RENTABILIDAD PROBABILIDAD Pesimista - 18% 0,10 Malo - 4% 0,15 Normal 6% 0,35 Bueno 14% 0,30 Optimista 24% 0,10

A) 124,11 % B) 6,30 % C) 11,14 % D) Ninguna de las anteriores. 13. Si la covarianza entre dos series de datos es 0,023 , entonces:

A) Hay una relación directa y débil entre las dos series de datos. B) Hay una relación inversa entre las dos series de datos. C) Hay una relación directa entre las dos series de datos. D) La covarianza no indica la relación entre las dos variables. 14. ¿Cuál de los siguientes valores NO puede ser un coeficiente de correlación?

A) - 1 B) 0 C) 1,12 D) 0,75

16 fikai AULA FINANCIERA

15. Si las rentabilidades anuales de un fondo son 2%,-1,5% y 1,9% respectivamente; calcular la volatilidad del fondo:

A) 2,82% B) 2,50% C) 1,63% D) 0,80%

17 fikai AULA FINANCIERA

2.1 Rentabilidad

2.1.1 Rentabilidad histórica de un activo 2.1.2 Rentabilidad esperada de un activo 2.1.3 Rentabilidad esperada de una cartera

2.2 Riesgo

2.2.1 Volatilidad de un activo 2.2.2 Volatilidad de una cartera 2.2.3 Consecuencias de la hipótesis de normalidad

Capítulo 2. Rentabilidad y Riesgo

MÓDULO 1: GESTIÓN DE CARTERAS

18 fikai AULA FINANCIERA

Capítulo 2: Rentabilidad y Riesgo

2.1 Rentabilidad La rentabilidad de una inversión se define como la variación porcentual que experimenta el valor de un activo durante un periodo.

Distinguiremos entre:

> Rentabilidad histórica o rentabilidad al final del plazo. Perfectamente determinada por el precio al inicio del periodo, precio al final del periodo y los ingresos percibidos en el periodo.

> Rentabilidad esperada o rentabilidad al inicio del plazo. Sólo puede estimarse a partir de las previsiones que se realicen.

En general, dado un periodo T, se utiliza la rentabilidad simple como medida de la rentabilidad y se calcula como:

0

0TTT P

PD+P=RS

-

TP : Precio del título al final del periodo T

TD : Suma aritmética de todos los ingresos percibidos durante el periodo T.

0P : Precio del título al inicio del periodo.

Al inicio de la inversión, sólo se conoce el valor de P0, por lo que será necesario hacer estimaciones sobre los otros valores para estimar la rentabilidad. Al final de la inversión, todos los valores son conocidos y podemos calcular la rentabilidad obtenida. ►EJEMPLO RESUELTO Rentabilidad Simple

Hace 6 meses una acción cotizaba a 20 €, hace 3 meses se cobró un dividendo de 2 € y hoy la acción cotiza a 24 €. Calcular la rentabilidad obtenida.

%30=3,0=20

202+24=RST

-

19 fikai AULA FINANCIERA

2.1.1 RENTABILIDAD HISTÓRICA DE UN ACTIVO

Se denomina rentabilidad histórica de un activo a la rentabilidad media calculada a partir de los datos que históricamente se han producido durante el período que interese considerar. ►EJEMPLO RESUELTO Rentabilidad Histórica

Si las cotizaciones de las acciones de ABC, a 31 de diciembre han sido:

2009 2010 2011 2012 2013 2014 Cotización 9,88 13,37 14,14 15,85 13,90 9,12 Dividendos 0,2646 0,3232 0,3250 0,3450 0,3930

La rentabilidad simple para el año 2010 ha sido:

%38=38,0=88,9

88,92646,0+37,13=RS2010

-

Procediendo análogamente para el resto de los años, obtenemos las rentabilidades simples anuales, que resultan:

2010 2011 2012 2013 2014 Rentabilidad 38% 8,18% 14,39% -10,13% -31,56%

Por lo tanto la rentabilidad anual media de este periodo ha sido:

%776,3=5

56,3113,1039,14+18,8+38=RT

--

Para calcular la rentabilidad media del periodo, se utiliza la media geométrica de las rentabilidades anuales (más adecuada para promediar rentabilidades que la media aritmética).

% 9875,0=1)3156,01)·(1013,01)·(1439,0+1)·(0818,0+1)·(38,0+1(=TGR 5T ---

2.1.2 RENTABILIDAD ESPERADA DE UN ACTIVO

Nos planteamos ahora el caso en el que los datos no son conocidos con certeza, sino que están sometidos a incertidumbre y el gestor debe realizar estimaciones sobre las posibles rentabilidades y sus probabilidades correspondientes basándose en su conocimiento del mercado, en unos escenarios (optimista, normal, pesimista,...), en las tendencias previsibles, o incluso utilizar la media histórica como un dato de referencia a tener en cuenta. En este caso, después de todas las consideraciones anteriores, se habrá construido una variable aleatoria de la forma:

20 fikai AULA FINANCIERA

Escenario Rentabilidad Probabilidad 1 R1 p1 2 R2 p2 · · · · · · n Rn Pn

A partir de la tabla anterior se define la rentabilidad esperada del activo considerado como la esperanza matemática de la variable definida.

=·pR++·pR+·pR=E nn2211T Σ jjpR

►EJEMPLO RESUELTO Rentabilidad Esperada

Para el próximo trimestre, un asesor de inversiones estima que son posibles las siguientes rentabilidades para un activo A, según los diferentes escenarios que se recogen en la siguiente tabla. Calcular la rentabilidad trimestral esperada.

Escenario Rentabilidad Probabilidad Pesimista -2% 0,25

Normal 2,5% 0,50 Optimista 5% 0,25

ET= -2%·0,25 + 2,5%·0,50 + 5%·0,25 = 2% trimestral

En muchos casos, resulta interesante a efectos comparativos disponer de la rentabilidad expresada en términos anuales. Para expresar la rentabilidad de un periodo trimestral, semestral, cuatrimestral... en términos anuales, podemos aplicar una regla proporcional si suponemos:

>Que los intereses obtenidos no se reinvierten. >Que el comportamiento de la inversión se va a repetir a lo largo del año.

Por tanto, si dividimos el año en N períodos, la expresión de la rentabilidad anualizada esperada es:

E1= N· EN

En la práctica habitual de mercado, se suele anualizar rentabilidades mensuales (N=12), semanales (N=52) o diarias (N=250).

►EJEMPLO RESUELTO Rentabilidad Anualizada

Anualizar las siguientes rentabilidades: > E4 = 2% trimestral E1 = 4·E4=8% anual > E3 = 2,5% cuatrimestral E1 = 3·E3= 7,2% anual > E52 = 0,19 semanal E1 = 52·E52= 9,88 % anual

21 fikai AULA FINANCIERA

2.1.3 RENTABILIDAD ESPERADA DE UNA CARTERA

Dada una cartera formada por n títulos, con rentabilidades esperadas E1, E2, ... En y proporciones x1, x2, ..., xn respectivamente, se define la rentabilidad esperada de la cartera, y se denota Ep, como:

=·Ex++·Ex+·Ex=E nn2211p Σxj·Ej

Observaciones:

>Al ser x1, x2, ..., xn las proporciones de los respectivos activos, se cumple que x1 + x2 +...+ xn = 1 y por tanto, la rentabilidad esperada de la cartera es la media ponderada de las rentabilidades de cada uno de los títulos. >Para formar una cartera con la máxima rentabilidad con unos activos determinados, hay que invertir todo el capital en el título que ofrezca la mayor rentabilidad esperada. ►EJEMPLO RESUELTO Rentabilidad Esperada de una Cartera

Calcular la rentabilidad esperada de una cartera compuesta por 1000€ en acciones, 600€ en bonos y 400€ en depósitos bancarios, suponiendo que las rentabilidades esperadas son del 10%, 5,25% y 3% respectivamente.

Activo Inversión R. Esperada Peso Contribución Acciones 1000 10% 0,5 5%

Bonos 600 5,25% 0,3 1,575% Depósitos 400 3% 0,2 0,6%

TOTAL 2000 1 7,175% El rendimiento esperado de la cartera es del 7,175%, del cual se obtiene un 5% a través de las acciones, un 1,575% a través de los bonos y un 0,6% a través de los depósitos. Es evidente que si disponemos de 2000€ para formar una cartera con estos tres activos, obtendremos el mayor rendimiento esperado si destinamos los 2000€ a la compra de acciones, pero esta elección tendría un mayor riesgo que el reparto original.

22 fikai AULA FINANCIERA

Capítulo 2: Rentabilidad y Riesgo

2.2 Riesgo Según la R.A.E., el término riesgo significa contingencia o proximidad de un daño. En términos financieros, entenderemos el “daño” como la posibilidad de obtener una rentabilidad negativa, o bien de ganar menos de lo esperado.

Por tanto, definiremos riesgo como la incertidumbre que genera la fluctuación de la rentabilidad de un activo en torno a su rentabilidad esperada, de forma que cuanto mayor sea la fluctuación, más arriesgado será el título.

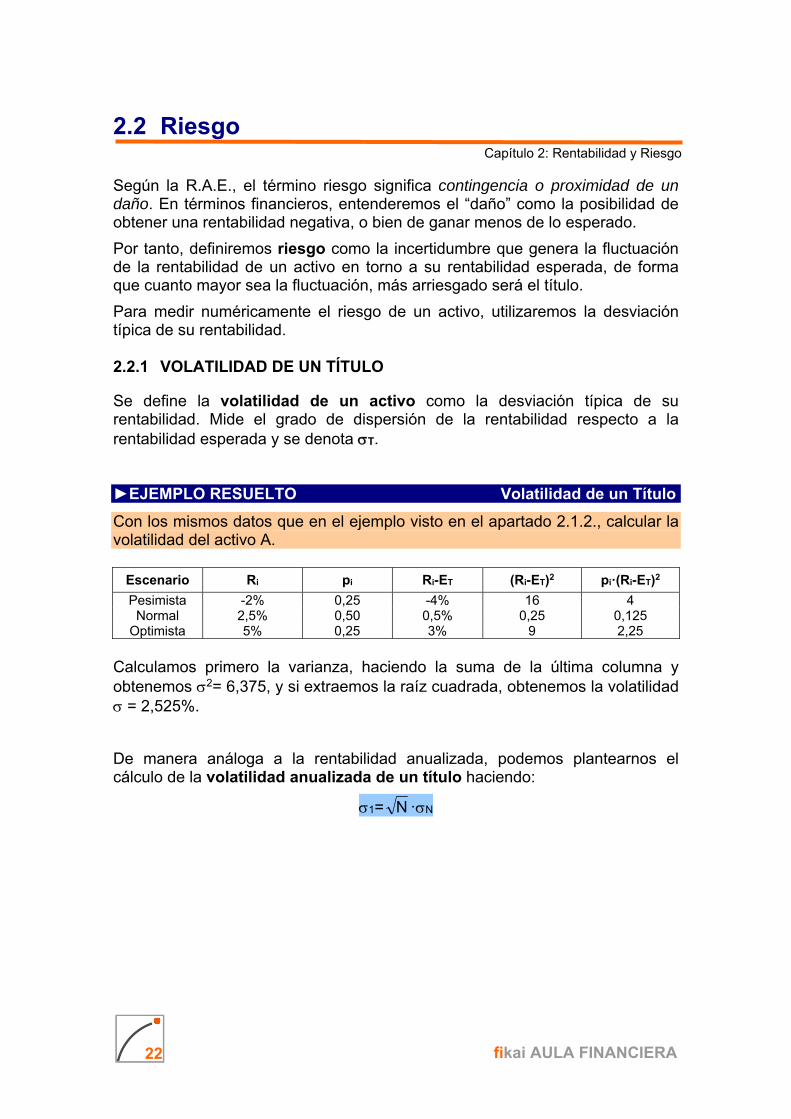

Para medir numéricamente el riesgo de un activo, utilizaremos la desviación típica de su rentabilidad. 2.2.1 VOLATILIDAD DE UN TÍTULO

Se define la volatilidad de un activo como la desviación típica de su rentabilidad. Mide el grado de dispersión de la rentabilidad respecto a la rentabilidad esperada y se denota T. ►EJEMPLO RESUELTO Volatilidad de un Título

Con los mismos datos que en el ejemplo visto en el apartado 2.1.2., calcular la volatilidad del activo A.

Escenario Ri pi Ri-ET (Ri-ET)2 pi·(Ri-ET)2

Pesimista -2% 0,25 -4% 16 4 Normal 2,5% 0,50 0,5% 0,25 0,125

Optimista 5% 0,25 3% 9 2,25 Calculamos primero la varianza, haciendo la suma de la última columna y obtenemos 2= 6,375, y si extraemos la raíz cuadrada, obtenemos la volatilidad = 2,525%.

De manera análoga a la rentabilidad anualizada, podemos plantearnos el cálculo de la volatilidad anualizada de un título haciendo:

1= N ·N

23 fikai AULA FINANCIERA

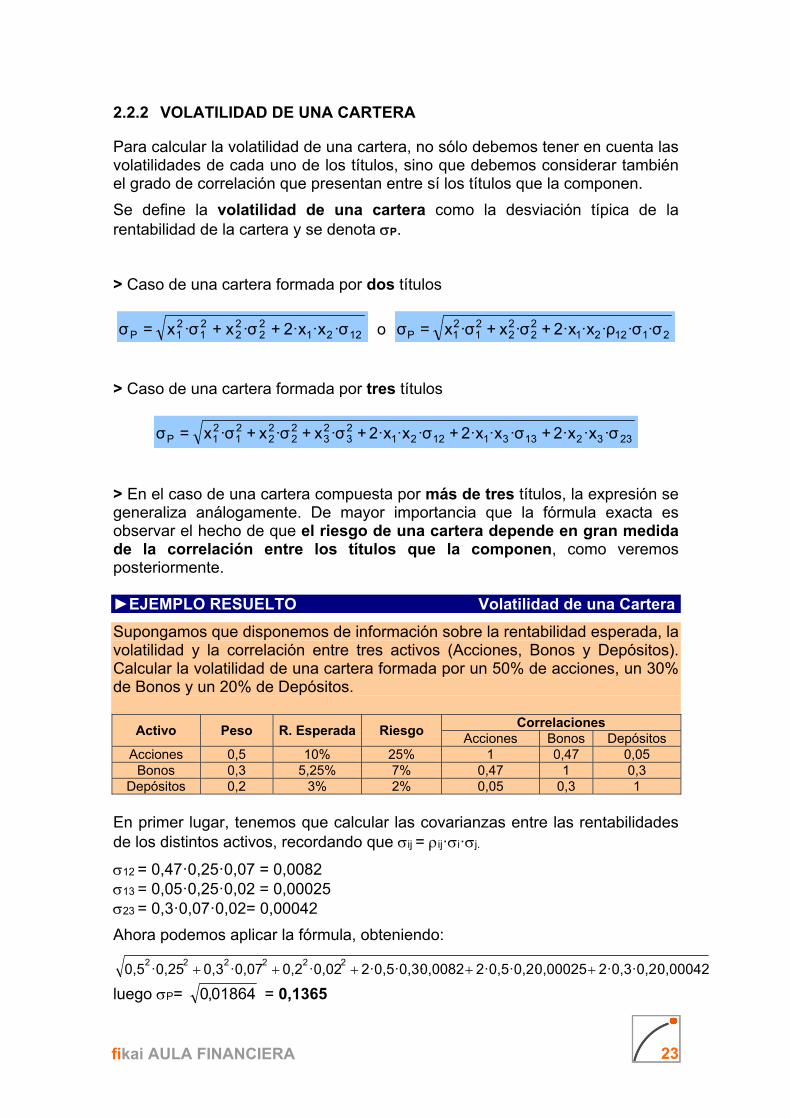

2.2.2 VOLATILIDAD DE UNA CARTERA

Para calcular la volatilidad de una cartera, no sólo debemos tener en cuenta las volatilidades de cada uno de los títulos, sino que debemos considerar también el grado de correlación que presentan entre sí los títulos que la componen.

Se define la volatilidad de una cartera como la desviación típica de la rentabilidad de la cartera y se denota P. > Caso de una cartera formada por dos títulos

122122

22

21

21P ·σ·x2·x+·σx+·σx=σ o 211221

22

22

21

21P ·σ·σ·ρ·x2·x+·σx+·σx=σ

> Caso de una cartera formada por tres títulos

23321331122123

23

22

22

21

21P ·σ·x2·x+·σ·x2·x+·σ·x2·x+·σx+·σx+·σx=σ

> En el caso de una cartera compuesta por más de tres títulos, la expresión se generaliza análogamente. De mayor importancia que la fórmula exacta es observar el hecho de que el riesgo de una cartera depende en gran medida de la correlación entre los títulos que la componen, como veremos posteriormente. ►EJEMPLO RESUELTO Volatilidad de una Cartera

Supongamos que disponemos de información sobre la rentabilidad esperada, la volatilidad y la correlación entre tres activos (Acciones, Bonos y Depósitos). Calcular la volatilidad de una cartera formada por un 50% de acciones, un 30% de Bonos y un 20% de Depósitos.

Activo Peso R. Esperada Riesgo Correlaciones

Acciones Bonos Depósitos Acciones 0,5 10% 25% 1 0,47 0,05

Bonos 0,3 5,25% 7% 0,47 1 0,3 Depósitos 0,2 3% 2% 0,05 0,3 1

En primer lugar, tenemos que calcular las covarianzas entre las rentabilidades de los distintos activos, recordando que ij = ij·i·j.

12 = 0,47·0,25·0,07 = 0,0082 13 = 0,05·0,25·0,02 = 0,00025 23 = 0,3·0,07·0,02= 0,00042

Ahora podemos aplicar la fórmula, obteniendo:

0,000422·0,3·0,2·0,000252·0,5·0,2·0,00822·0,5·0,3··0,020,2·0,070,3·0,250,5222222

luego P= 01864,0 = 0,1365

24 fikai AULA FINANCIERA

Se puede demostrar que la cartera de mínimo riesgo formada por dos títulos es la que se construye con las siguientes proporciones:

1222

21

1222

1 σ·2σ+σ

σσ=x

-

-

1222

21

1221

12 σ·2σ+σ

σσ=x1=x

-

--

►EJEMPLO RESUELTO Carteras de Mínimo Riesgo

Supongamos una cartera formada por dos títulos A y B, con rentabilidades esperadas del 24% y 12%, y volatilidades del 30% y del 15% respectivamente. Supongamos que el coeficiente de correlación entre las rentabilidades es de 0,2. Calcular:

1.- La rentabilidad y la volatilidad de una cartera compuesta por un 25% de A y un 75% de B. 2.- Las proporciones de A y B que forman la cartera de mínimo riesgo, así como la rentabilidad esperada y volatilidad de dicha cartera. 1.- EP = 0,25·0,24 + 0,75·0,12 = 0,15 = 15%

P = ·0,155·0,2·0,302·0,25·0,7+·0,150,75+·0,300,25 2222 =14,716%

2.- σ12 = ρ12·σ1· σ2 = 0,2·0,30·0,15 = 0,0090

x1=2·0,009015,0+0,30

0,00900,1522

2

-

-= 0,1429 = 14,29 %

x2= 1-x1 = 0,8571 = 85,71 %

La rentabilidad esperada y la volatilidad de esta cartera serán:

Ep= 0,1429·0.24 + 0,8571·0,12 = 0,1371 = 13,71%

P = 0,3·0,15,8571·0,2·2·0,1429·0+·0,150,8571+·0,30,1429 2222 = 14,343%

Observamos que para la cartera con el mínimo riesgo, la rentabilidad esperada es menor, pero el riesgo es incluso inferior al riesgo del activo más seguro.

25 fikai AULA FINANCIERA

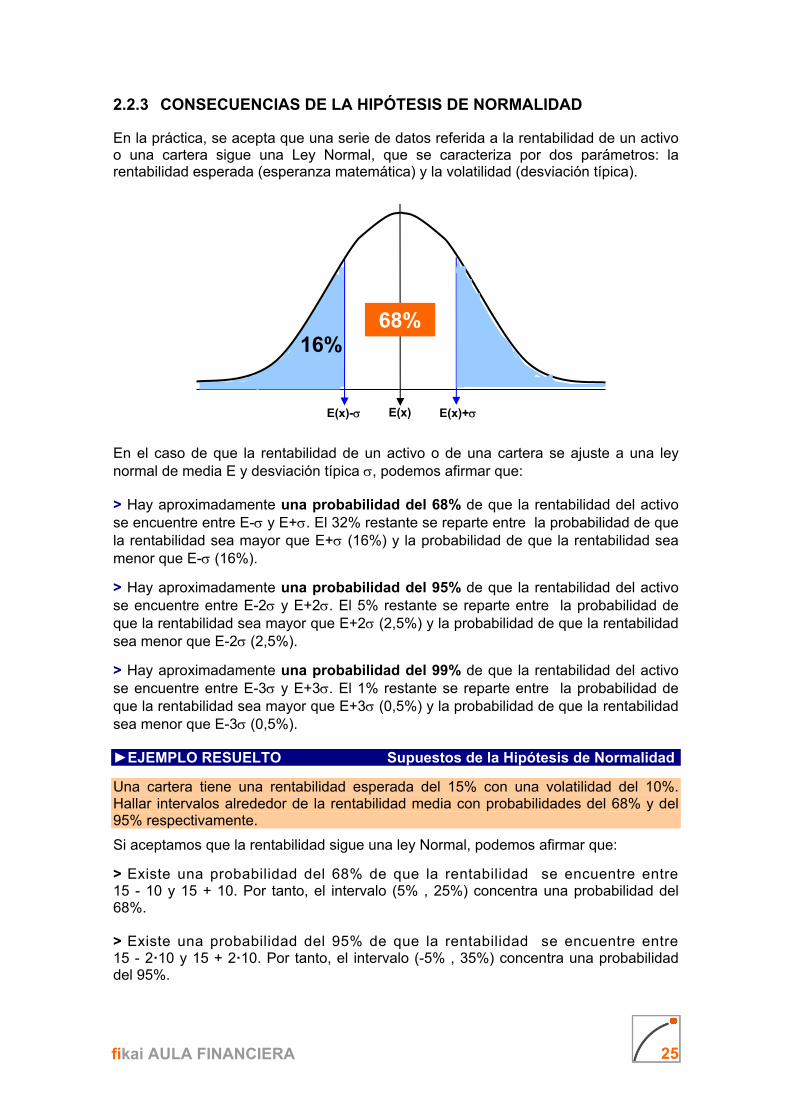

2.2.3 CONSECUENCIAS DE LA HIPÓTESIS DE NORMALIDAD

En la práctica, se acepta que una serie de datos referida a la rentabilidad de un activo o una cartera sigue una Ley Normal, que se caracteriza por dos parámetros: la rentabilidad esperada (esperanza matemática) y la volatilidad (desviación típica).

En el caso de que la rentabilidad de un activo o de una cartera se ajuste a una ley normal de media E y desviación típica , podemos afirmar que: > Hay aproximadamente una probabilidad del 68% de que la rentabilidad del activo se encuentre entre E- y E+. El 32% restante se reparte entre la probabilidad de que la rentabilidad sea mayor que E+ (16%) y la probabilidad de que la rentabilidad sea menor que E- (16%).

> Hay aproximadamente una probabilidad del 95% de que la rentabilidad del activo se encuentre entre E-2 y E+2. El 5% restante se reparte entre la probabilidad de que la rentabilidad sea mayor que E+2 (2,5%) y la probabilidad de que la rentabilidad sea menor que E-2 (2,5%).

> Hay aproximadamente una probabilidad del 99% de que la rentabilidad del activo se encuentre entre E-3 y E+3. El 1% restante se reparte entre la probabilidad de que la rentabilidad sea mayor que E+3 (0,5%) y la probabilidad de que la rentabilidad sea menor que E-3 (0,5%). ►EJEMPLO RESUELTO Supuestos de la Hipótesis de Normalidad

Una cartera tiene una rentabilidad esperada del 15% con una volatilidad del 10%. Hallar intervalos alrededor de la rentabilidad media con probabilidades del 68% y del 95% respectivamente.

Si aceptamos que la rentabilidad sigue una ley Normal, podemos afirmar que:

> Existe una probabilidad del 68% de que la rentabilidad se encuentre entre 15 - 10 y 15 + 10. Por tanto, el intervalo (5% , 25%) concentra una probabilidad del 68%. > Existe una probabilidad del 95% de que la rentabilidad se encuentre entre 15 - 2·10 y 15 + 2·10. Por tanto, el intervalo (-5% , 35%) concentra una probabilidad del 95%.

E(x)- E(x) E(x)+

16%68%

26 fikai AULA FINANCIERA

►RESUMEN DE CONCEPTOS > Rentabilidad Simple de una inversión: Variación porcentual que experimenta el valor de un activo durante un periodo. > Rentabilidad Histórica de un activo: Determinada por el precio al inicio del periodo, precio al final del periodo y los ingresos percibidos en el periodo. Para calcular la rentabilidad media de un periodo de varios años, se utiliza la media geométrica de las rentabilidades anuales. > Rentabilidad Esperada de un activo: Al inicio de la inversión, sólo se conoce el valor de P0, por lo que habrá que hacer estimaciones sobre los otros valores para estimar la rentabilidad. Es la esperanza matemática de la rentabilidad. > Rentabilidad Esperada Anualizada de un activo: Es la rentabilidad anual que se obtendría suponiendo que los intereses obtenidos no se reinvierten y que el comportamiento de la inversión se va a repetir a lo largo del año. > Rentabilidad Esperada de una cartera: Media ponderada de las rentabilidades de cada uno de los títulos, ponderada por los pesos de los títulos en la composición de la cartera. > Riesgo: Incertidumbre que genera la fluctuación de la rentabilidad de un activo en torno a su rentabilidad esperada > Volatilidad de un título: Medida del riesgo. Desviación típica de la rentabilidad. > Volatilidad de una cartera: Medida del riesgo de una cartera. No coincide con la media ponderada de las volatilidades de cada título. > Consecuencias de la hipótesis de normalidad: Si la rentabilidad sigue una Ley Normal, la probabilidad de que la rentabilidad de un activo se encuentre entre E - y E + es del 68% y la probabilidad de que la rentabilidad de un activo se encuentre entre E - 2 y E + 2 es del 95%.

27 fikai AULA FINANCIERA

►RESUMEN DE FÓRMULAS

CONCEPTO DATOS FÓRMULA

Rentabilidad Simple

PT=Precio final DT=Dividendos P0=Precio final 0

0TTT P

PD+P=RS

-

Rentabilidad Histórica

RS1,RS2, ..., RSN 1)RS+·(1)·RS+(1=TGR NN1N -

Rentabilidad Esperada

R1, ..., Rn p1, ..., pn

=·pR++·pR+·pR=E nn2211T ΣRj·pj

Rentabilidad Esperada Anualizada

N = número de períodos en los que

dividimos el añoE1= N· EN

Rentabilidad esperada de una cartera

n1x,...,x proporciones

n1E,...,E rentabilidades

=·Ex++·Ex+·Ex=E nn2211p Σxj·Ej

Volatilidad de un título

R1, ..., Rn p1, ..., pn n

2Tn1

2T1p ·p)E(R++·p)E(R=σ --

Volatilidad Anualizada

N = número de períodos en los que

dividimos el año 1= N ·N

Volatilidad de una cartera (2 títulos)

21x,x proporciones

21σ,σ volatilidades 1221

22

22

21

21P ·σ·x2·x+·σx+·σx=σ

Volatilidad de una cartera (3 títulos)

321x,x,x proporciones

321σ,σ,σ volatilidades

ijσ covarianzas

23321331122123

23

22

22

21

21P ·σ·x2·x·σ·x2·x+·σ·x2·x+·σx+·σx+·σx=σ

Proporciones mínimo riesgo (2 activos)

21x,x proporciones

21σ,σ volatilidades

12σ covarianza 12

22

21

1222

1 2·σσ+σ

σσ=x

-

- 12 x1=x -

Consecuencias de normalidad E,

P(E- , E+)= 0,68 P(E-2 , E+2)= 0,95

28 fikai AULA FINANCIERA

►CUESTIONARIO Capítulo 2: RENTABILIDAD Y RIESGO

1. Aunque en finanzas vinculamos el concepto de riesgo a un determinado estadístico, ¿cuál de las siguientes definiciones podría también aproximar el concepto de riesgo?

A) Posibilidad de obtener una rentabilidad negativa. B) Existencia de una elevada fluctuación de la rentabilidad del activo respecto al valor de su

rentabilidad esperada. C) Posibilidad de obtener una rentabilidad inferior a la que ofrece el activo libre de riesgo. D) Todas podrían aproximarse al concepto de riesgo. 2. Con criterio de buen gestor elija entre las siguientes opciones

A) Una cartera formada por 20 títulos con rentabilidad media del 3% y volatilidad 2%. B) Un activo con rentabilidad media del 3% y volatilidad 2%. C) Una cartera formada por 10 títulos con rentabilidad media del 3% y volatilidad 2%. D) Dependerá de las preferencias del usuario. 3. A la hora de calcular la rentabilidad de una cartera

A) No influirá el nivel de correlación entre los activos. B) Se calcula como media ponderada de las rentabilidades de los activos, considerando la

ponderación como el peso del activo en la cartera. C) Nunca podrá superar la rentabilidad del activo más rentable. D) Todas son ciertas. 4. Al incrementar la rentabilidad de la cartera

A) siempre incrementaremos el riesgo B) siempre incrementaremos la incertidumbre vinculada al nuevo valor de rentabilidad C) siempre nos alejaremos de la cartera optima D) todas son falsas 5. La elección de la cartera óptima, que combine un determinado nivel de riesgo y rentabilidad, dependerá

A) De los criterios del consumidor, dadas sus curvas de preferencias. B) El concepto de cartera óptima es totalmente objetivo y a priori podemos conocer cuál es la

cartera óptima. C) De cómo se encuentre el mercado. D) Todas son falsas. 6. Un mercado de acciones presenta una desviación típica mensual con respecto a su rentabilidad igual al 2%. ¿Cuál de los valores siguientes aproxima mejor la estimación de la desviación típica anual de dicho mercado?

A) 24% B) 21% C) 7% D) 10%

29 fikai AULA FINANCIERA

7. Cuando en finanzas hablamos de volatilidad o riesgo de un instrumento financiero, ¿a qué operador estadístico nos estamos refiriendo?

A) Raíz de la varianza. B) Desviación típica. C) A la raíz del sumatorio de las desviaciones con respecto a la media al cuadrado, dividido

entre el número de datos D) Todas son ciertas. 8. Esta mañana ha llegado a nuestra oficina un cliente y nos ha pedido que le construyamos una cartera con dos instrumentos financieros, tratando únicamente de maximizar su rentabilidad. Las rentabilidades medias son del 5% y del 7%, y volatilidades del 2,5% y del 3% respectivamente. ¿Cuál sería la ponderación asignada a cada uno de los instrumentos?

A) El óptimo estaría en un 50% de cada uno. B) No hay una cartera óptima en este caso. C) Crearía una cartera únicamente con el instrumento más rentable. D) Tendría que tener en cuenta la correlación para maximizar la rentabilidad. 9. Rentabilidad y riesgo son dos conceptos estrechamente vinculados en la gestión de toda cartera. ¿Cuál de las siguientes opciones sería la más deseable desde el punto de vista de la racionalidad económica?

A) Cartera A: Rentabilidad muy alta / Volatilidad menor que cero. B) Cartera A: Rentabilidad alta / Volatilidad menor que cero. C) Cartera A: Rentabilidad cero / Volatilidad cero. D) Cartera D: Rentabilidad alta / Volatilidad cero. 10. El objetivo de la diversificación dentro de una cartera será obtener

A) Aumentos de la rentabilidad. B) Una rentabilidad media unido a un determinado riesgo medio. C) Incrementos del número de títulos. D) Reducción del riesgo. 11. Considera una cartera P de acciones A, B y C con las siguientes características:

Acción Nº de Acciones en la Cartera P

Precio por acción en €

Rentabilidad Esperada

Varianza Beta

A 20 1000 10% 0,01 0,6 B 10 2000 2% 0,04 -0,2 C 40 1500 18% 0,09 1,4

¿Cuál es la rentabilidad esperada de la cartera P? A) 13.20% B) 8.80% C) 10.00% D) Ninguna de las respuestas anteriores. 12. Un título con una rentabilidad esperada del 10% y una volatilidad del 6% que siga una Ley Normal tiene una probabilidad aproximada del 68% de que su rentabilidad oscile entre:

A) Un 4% y un 16%. B) Un -8% y un 48%. C) Un -2% y un 22%. D) Un 0% y un 34%.

30 fikai AULA FINANCIERA

13. Los activos A y B tienen una desviación estándar de 10% y 20% respectivamente. La correlación entre el activo A y B es de -1. ¿Cuál será la desviación estándar de una cartera compuesta por la mitad del activo A y por la mitad del activo B?

A) 10%. B) 15%. C) 5%. D) 30%. 14. Cuál de las siguientes afirmaciones sobre la desviación estándar es correcta.

A) Es la raíz cuadrada de la varianza. B) Puede ser positiva o negativa. C) Es la media aritmética de las observaciones. D) Ninguna de las anteriores es correcta. 15. La rentabilidad anual de una cartera ha sido la siguiente: 1er año: 14%, 2° año: 19%, 3er año: -10%, 4° año: 14%. Calcular la rentabilidad geométrica de la cartera durante estos 4 años.

A) 8,62. B) 9,25. C) 14,25. D) No puede ser calculada debido a que la rentabilidad del tercer año fue negativa. 16. Un mercado de acciones presenta una desviación típica semanal con respecto a su rentabilidad igual al 3 % ¿Cuál de los valores siguientes aproxima mejor la estimación de la desviación típica anual de dicho mercado?

A) 150 % B) 21 % C) 10 % D) 25 % 17. Si las rentabilidades obtenidas por un fondo de inversión durante los últimos 3 años han sido, respectivamente, 8’12%, - 3’23% y 5’80%, la tasa geométrica de rentabilidad será:

A) 10,69 % B) 3,26 % C) 5,34 % D) 3,45 % 18. ¿Qué método es el más adecuado para medir la rentabilidad obtenida por un gestor en el pasado?

A) Media aritmética. B) Composición o media geométrica. C) TIR. D) Plusvalías latentes. 19. Dos acciones A y B presentan una correlación entre sus rentabilidades igual a 0,8. Esto significa que las rentabilidades de los títulos tienen a moverse:

A) En dirección opuesta y con la misma intensidad. B) En la misma dirección y con intensidad diferente. C) En direcciones opuestas y con intensidad diferente. D) En la misma dirección y con la misma intensidad.

31 fikai AULA FINANCIERA

20. ¿Cuál será la rentabilidad geométrica anualizada de una inversión que genera los siguientes flujos de caja anuales?

Años Inicio de la inversión

Fin de la inversión

1 200 € 250 € 2 250 € 350 € 3 350 € 400 €

A) 26,40% B) 18,37% C) 66,67% D) 25,99% 21. Entre dos activos cualesquiera, se considera más arriesgado:

A) El que tenga mayor volatilidad. B) El que tenga menor liquidez. C) El que tenga menor coeficiente de correlación. D) El que tenga mayor rentabilidad esperada. 22. La volatilidad de un activo se mide mediante:

A) La varianza. B) La desviación típica. C) La covarianza. D) El coeficiente de correlación. 23. Cuanto más bajo sea el coeficiente de correlación entre dos activos de una cartera:

A) Mayor será la varianza de la cartera. B) Mayor será la rentabilidad de la cartera. C) Menor será la varianza de la cartera. D) No depende de la correlación. 24. Supongamos que la variable aleatoria "rendimiento esperado" de un activo financiero sea continua y presente una distribución normal de frecuencias. Si la media de los rendimientos referidos a un período temporal dado es el 9% y la desviación estándar es el 3%, ¿cuál es la probabilidad de que el rendimiento del activo se sitúe entre el 3% y el 15%?

A) Cerca del 50%. B) Cerca del 68%. C) Cerca del 99%. D) Cerca del 95%. 25. La rentabilidad anual de una cartera ha sido la siguiente: 1er año: 10%. 2º año: 15%. 3er año: -12%. Calcular la rentabilidad geométrica de la cartera durante estos 3 años:

A) 3,64. B) 3,25. C) 4,25. D) No puede ser calculada debido a que la rentabilidad del tercer año fue negativa.

32 fikai AULA FINANCIERA

26. Una inversión por un valor de 6.534 € ha reportado unos dividendos semestrales de 243€, 240€ y 105€. Al año y medio se ha liquidado la inversión por un valor de 7.012€. La rentabilidad simple obtenida ha sido:

A) 7,31% B) 9% C) 16,31% D) 10,60% 27. Dos acciones A y B presentan una desviación típica anual con respecto a su rentabilidad igual, respectivamente, al 20% y al 12%, así como un coeficiente de correlación entre rentabilidades igual a 0. ¿Cuál sería la desviación típica de una cartera que contuviera ambos títulos igualmente ponderados?

A) 14,22% B) 0% C) 11,66% D) 16% 28. Si las rentabilidades anuales de un fondo han sido: 40%, 10%, -2%

A) Su desviación típica es de 17,66% B) Su desviación típica es de 3,9% C) Su desviación típica es de 5,2% D) Ninguna de las anteriores. 29. Indique cuál es la rentabilidad total anualizada de un fondo que ha obtenido un 6% en su primer año, y un 12,5% en su segundo año.

A) 9,25%. B) 18,50%. C) 9,20%. D) 9,50%. 30. La cartera de un inversor esta constituida únicamente por 4 títulos. Sabiendo que la cartera tiene el mismo peso y que sus rentabilidades respectivas son iguales a 3,2%, 3,6%, 4% y 2,4% ¿cuál es la tasa de rentabilidad global de la cartera?

A) 3,3%. B) 3,6%. C) 2,4%. D) 3,10%

33 fikai AULA FINANCIERA

3.1 Eficiencia de los mercados

3.1.1 Concepto de mercado eficiente 3.1.2 Las diferentes hipótesis de eficiencia de los mercados 3.1.3 Anomalías en el mercado financiero

3.2 Selección de carteras

3.2.1 Modelo de H. Markowitz 3.2.2 Concepto de diversificación de carteras

3.3 Modelo de mercado de Sharpe

3.3.1 Justificación del modelo 3.3.2 Beta de un título 3.3.3 Rentabilidad esperada y riesgo de un título 3.3.4 Beta de una cartera 3.3.5 Rentabilidad esperada y riesgo de una cartera

3.4 Modelo de equilibrio de los activos. Capital Asset Pricing Model (CAPM)

3.4.1 Carteras Mixtas 3.4.2 Capital Market Line (CML) 3.4.3 Security Market Line (SML)

Capítulo 3. Teoría de carteras

MÓDULO 1: GESTIÓN DE CARTERAS

34 fikai AULA FINANCIERA

Capítulo 3:Teoría de carteras3.1 Eficiencia de los Mercados Uno de los conceptos claves de las finanzas corporativas es la teoría de los mercados eficientes, que surgió como respuesta a la cuestión de cómo pueden crear valor los analistas financieros, los gestores de patrimonio y los tesoreros. Resulta práctico distinguir niveles de eficiencia del mercado, dependiendo de la cantidad de información que se refleja en los precios. 3.1.1 CONCEPTO DE MERCADO EFICIENTE Se dice que un mercado de valores es eficiente cuando la competencia entre los distintos participantes que intervienen en el mismo, guiados por el principio del máximo beneficio, conduce a una situación de equilibrio en la que el precio de mercado de cualquier título constituye una buena estimación de su precio teórico o intrínseco (valor actual de todos los flujos de caja esperados). Dicho de otra forma, los precios de los títulos que se negocian en los mercados financieros eficientes reflejan toda la información disponible y ajustan total y rápidamente la nueva información. Además, se supone que dicha información es gratuita. Si todos los títulos están perfectamente valorados, los inversores obtendrán un rendimiento sobre su inversión que será el apropiado para el nivel de riesgo asumido, sin importar cuáles sean los títulos adquiridos. Es decir, en un mercado eficiente todos los títulos estarán perfectamente valorados, por lo que no existirán títulos sobre o infravalorados, con lo que el valor actual neto de la inversión será nulo. Esto implica que si el mercado es eficiente, el tiempo, el dinero y el esfuerzo gastados en el análisis del valor intrínseco de los títulos serán inútiles. Si en un mercado eficiente se produjese una disparidad entre el precio de mercado de un título y su valor intrínseco, ésta sería aprovechada por los especuladores avispados que actuarían en consecuencia para beneficiarse de dicha "ineficiencia temporal". Si, por ejemplo, el título estuviese infravalorado dichos especuladores lo adquirirían, con objeto de obtener una rápida ganancia de capital, lo que crearía una presión de la demanda sobre dicho título que impulsaría su precio hacia arriba hasta situarlo en su valor intrínseco. Si, por el contrario, el título estuviese sobrevalorado esos mismos especuladores lo venderían con lo que el precio del mismo descendería, debido a la presión de la oferta, hasta situarse en su valor teórico.

35 fikai AULA FINANCIERA

Resumiendo, sólo los más avispados sacarán un beneficio de las ineficiencias temporales (cuantos más especuladores de este tipo haya menor será el beneficio), el resto de los participantes creerá realmente encontrarse en un mercado eficiente. Como es lógico, existe una gran dificultad a la hora de estimar el precio teórico de un título cualquiera; dado que tanto las expectativas sobre los dividendos futuros, como el horizonte económico de la planificación, o las predicciones sobre la evolución del marco socioeconómico, son diferentes para cada inversor en particular. Ahora bien, si el mercado es eficiente, las múltiples estimaciones del valor de un activo financiero deberán oscilar de forma aleatoria alrededor de su verdadero valor intrínseco. Por tanto, todos los inversores tienen las mismas probabilidades de ganar o perder (la mayor rentabilidad que algunos inversores puedan obtener sobre el resto, será producto del azar). Este tipo de mercado debe ser forzosamente competitivo, puesto que es la única manera de que toda la información que afecte al valor intrínseco de los títulos se refleje inmediatamente en sus precios. Concretando, alguien podría pensar que si fuese capaz de predecir cuándo va a producirse una nueva información y cómo afectaría a los precios de los títulos estaría en ventaja con respecto a los demás competidores; por desgracia, la nueva información no se puede predecir antes de que se produzca porque si así fuese la predicción formaría parte de la información actual. Por lo tanto, las alteraciones en los precios, reflejarán precisamente lo impredecible por los operadores. Esto hace que la serie de cambios en los precios sigan un modelo de recorrido aleatorio1. La razón de que los cambios en los precios sean aleatorios se debe a que los participantes en el mercado financiero son racionales y se mueven en un ambiente de competencia, tal y como ya señalábamos más arriba. Por tanto, si los precios se determinan racionalmente, sólo la nueva información producirá alteraciones en los mismos y el recorrido aleatorio será el resultado natural de los precios, que reflejen siempre todo el conocimiento disponible actualmente por el mercado financiero en su totalidad. Eugene Fama (1965) resume todo lo anterior en dos puntos: 1º) Los precios actuales cambiarán rápidamente para ajustarse al nuevo valor intrínseco derivado de la nueva información.

2º) El tiempo que transcurre entre dos ajustes sucesivos de precios (o entre dos informaciones sucesivas) de un mismo título es una variable aleatoria independiente.

1 La idea aquí utilizada es que al referirnos al "recorrido aleatorio" queremos hacer mención a que las variaciones en los precios de los títulos son impredecibles.

36 fikai AULA FINANCIERA

Características de un mercado eficiente desde el punto de vista operacional: ▪ Flexibilidad: No existen costes de gestión ni transacción ni impuestos. ▪ Libertad: No existen restricciones de entrada ni de salida para los miembros

del mercado. ▪ Estabilidad: No existen fluctuaciones en los tipos de interés ni en los precios. ▪ Homogeneidad: Los activos financieros son homogéneos e infinitamente

divisibles. Características de un mercado eficiente desde el punto de vista de la información: ▪ Transparencia: toda la información relevante es pública y conocida por todos

los miembros del mercado, que actúan inmediatamente para que se ajusten los precios.

▪ Amplitud: existe un número elevado de inversores, de manera que ninguno de ellos es lo suficientemente importante como para influir en los precios.

3.1.2 LAS DIFERENTES HIPÓTESIS DE EFICIENCIA DE LOS MERCADOS 3.1.2.1 La hipótesis débil del mercado eficiente En la hipótesis débil se supone que cada título refleja totalmente la información contenida en la serie histórica de precios, es decir, toda la información pasada. Los inversores, por lo tanto, no pueden obtener rentabilidades superiores analizando dichas series o ideando reglas de comportamiento de los precios basadas en ellas, puesto que todos los participantes del mercado habrán aprendido ya a explotar las señales que dichas series de precios pueden mostrar y actuarán en consecuencia. Según esta hipótesis ningún inversor podrá conseguir un rendimiento superior al del promedio del mercado, analizando exclusivamente la información pasada (la serie histórica de precios) y si lo logra será sólo por azar. Bajo esta hipótesis de eficiencia el análisis técnico sería inútil. Ahora bien, si el mercado se ajusta a esta hipótesis, un inversor sí podrá "batir al mercado" utilizando la información hecha pública y la información privilegiada. Es decir, un mercado satisface el criterio débil de eficiencia si los precios actuales reflejan toda la información contenida en los precios pasados.

37 fikai AULA FINANCIERA

3.1.2.2 La hipótesis intermedia del mercado eficiente Según esta hipótesis, un mercado es eficiente en su forma intermedia cuando los precios reflejan, no sólo toda la información pasada, sino también toda la información hecha pública acerca de la empresa o de su entorno, que pueda afectar a cada título en particular (informe de resultados, plan de negocios, estrategias, anuncios de dividendos, balances anuales, trimestrales, variación del tipo de interés, etc.). Si la eficiencia del mercado se ajusta a dicha hipótesis, la persona que emplee el análisis fundamental para intentar lograr un rendimiento superior a la media del mercado está perdiendo el tiempo, puesto que la cotización de los títulos ya refleja exactamente su valor teórico o intrínseco. La única forma de lograr un rendimiento superior al promedio, que no sea por medio del azar, es a través de la utilización de la información privilegiada. También es conocido como el criterio semifuerte de eficiencia. Esto requiere que ningún inversor sea capaz de mejorar su predicción de las oscilaciones futuras de los precios mediante el análisis de noticias macroeconómicas como balances, informes anuales y otras fuentes disponibles para el público. 3.1.2.3 La hipótesis fuerte del mercado eficiente. La hipótesis fuerte de eficiencia parte del supuesto de que los precios reflejan absolutamente toda la información ya sea pasada, pública o privada. Según ella, ningún inversor podrá "batir al mercado" como no sea por azar. Esta es una hipótesis extrema que es prácticamente imposible de cumplir en ningún mercado, pues ello implicaría que dicho mercado sería perfecto y eso es una quimera. Para que un mercado sea eficiente es necesario que los participantes en el mismo utilicen el análisis técnico, que busca formas en las series históricas de precios que sean recurrentes y, por tanto, predecibles. También deben utilizar el análisis fundamental, que trata las previsiones de beneficios, dividendos de la empresa, las expectativas sobre los tipos de interés y la valoración del riesgo de la compañía, para determinar el precio intrínseco de la acción. Se trata de que la competencia entre los analistas asegure que, como regla general, los precios de los títulos reflejen toda la información disponible. Un mercado cumple el criterio fuerte de eficiencia si toda la información pertinente, tanto publica como privada, se refleja en los precios del mercado. Esto supone que nadie puede beneficiarse jamás de ninguna información, ni siquiera de información privilegiada o de la generada por el analista perspicaz. En los mercados eficientes no es posible obtener ganancias extraordinarias en función de la situación del mercado, ni especular sobre las oscilaciones de los tipos de interés al tomar decisiones de endeudamiento a corto o largo plazo. Análogamente, los cambios contables carecen de valor, al igual que la compra de empresas supuestamente infravaloradas.

38 fikai AULA FINANCIERA

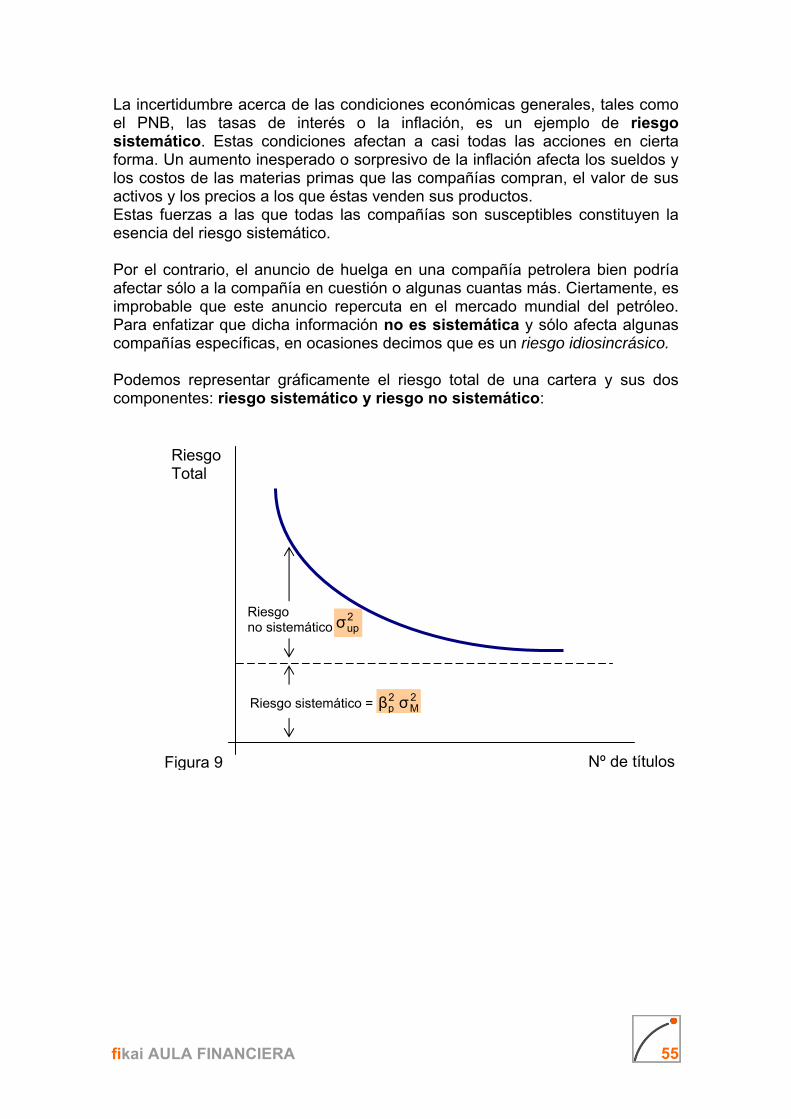

3.1.3 ANOMALÍAS EN EL MERCADO FINANCIERO Los mercados financieros parecen comportarse eficientemente con respecto a la información públicamente disponible. Sin embargo, se han detectado algunas irregularidades que al ser persistentes y de tan gran magnitud se han llamado anomalías del mercado, inconsistentes con las hipótesis de eficiencia. La existencia de ciertas anomalías y patrones predecibles en los mercados es casi tan antigua como la propia formulación moderna de la hipótesis de la eficiencia. Aquellos inversores que crean que los mercados financieros son eficientes se dedicarán a realizar una gestión pasiva de sus carteras puesto que pensarán que todo análisis de la información pasada y actual es una pérdida de tiempo. Sin embargo, hay suficientes anomalías que justifican la búsqueda de activos financieros infravalorados. Si bien es cierto, que toda estrategia de inversión que inicialmente comience batiendo al mercado será rápidamente contrarrestada por el resto de los inversores debido a la fuerte competencia existente en el mismo. Sólo la consecución de una mejor información que el resto de los competidores puede dar una ligera superioridad a la gestión de las carteras realizada por profesionales. Entre las anomalías más conocidas podemos citar: El efecto fin de semana French (1980) y, Gibbons y Hess (1981) estudiaron la forma del rendimiento de los títulos desde el cierre del mercado el Viernes al cierre del Lunes, con objeto de averiguar si el rendimiento de los tres días naturales era tres veces mayor que el de un día cualquiera. Intentaban saber si el mercado operaba sobre los días hábiles o sobre los naturales. La sorpresa fue grande cuando vieron que el rendimiento del Lunes no sólo no se parecía al de los otros cuatro días hábiles sino que era, incluso, bastante negativo. Si los inversores quisieran hacer arbitraje deberían vender sus títulos el Viernes por la tarde y recomprarlos el Lunes a un precio esperado inferior. El resultado sería una caída del precio el Viernes como consecuencia de las ventas y un ascenso del mismo el Lunes al existir una presión de la demanda, lo que produciría un rendimiento positivo. El arbitraje no se suele hacer debido a que los costes de transacción eliminan el posible beneficio anormal. En todo caso, este efecto fin de semana proporciona un interesante contraejemplo de la hipótesis del mercado eficiente.

39 fikai AULA FINANCIERA

El efecto tamaño Tal vez la anomalía más estudiada es la que consiste en el efecto tamaño, según la cual las empresas cuya capitalización bursátil es baja produce rendimientos superiores a los indicados por el CAPM. Varios estudios han descubierto que el riesgo de las empresas de menor tamaño estaba subestimado dado que los títulos de dichas compañías se negocian con una menor frecuencia que los de las grandes, es decir, se detectó la existencia de primas de liquidez. El efecto olvido y el efecto liquidez Suponen que las empresas de menor tamaño tienden a ser olvidadas por los grandes operadores institucionales debido a que la información sobre tales compañías está menos disponible. Precisamente, esta deficiencia en la información hace más arriesgado invertir en dichas empresas por lo que se exige un rendimiento esperado más alto. El efecto Enero Es conocido que los rendimientos bursátiles del mes de Enero suelen ser mas elevados que los producidos en otros meses. El efecto Enero se produce en múltiples mercados. Otras anomalías causantes de una ineficiencia en el mercado podrían ser: Información incompleta, comportamiento no totalmente racional de los inversores privados o institucionales, existencia de gastos de gestión, transacción e impuestos sobre la posesión y venta de títulos, barreras legales para determinadas empresas etc... Cuando el mercado no sea completamente eficiente será posible superar la rentabilidad del índice realizando una gestión activa de carteras seleccionando determinados valores, a través de toda la información y de las tecnologías disponibles. No obstante, habría que evaluar si los costes asociados a esta gestión activa permitirían obtener mayores rentabilidades, especialmente para el caso de los inversores individuales.

40 fikai AULA FINANCIERA

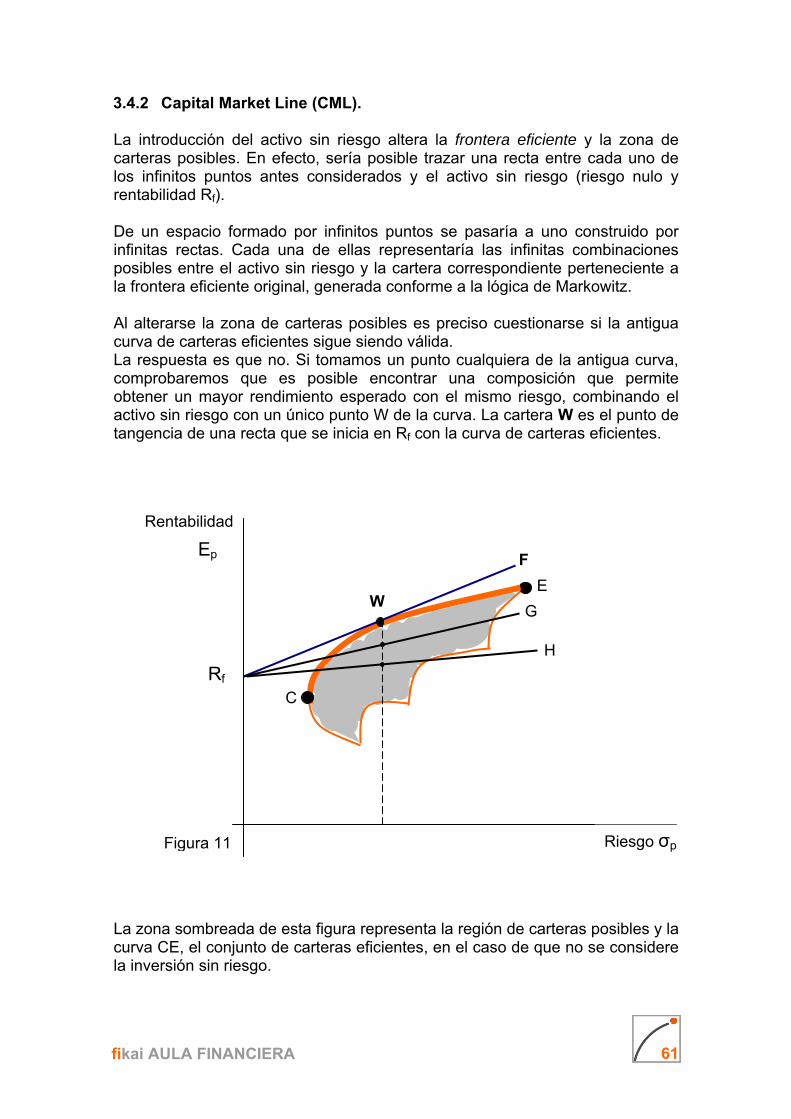

Capítulo 3:Teoría de carteras3.2 Selección de Carteras. Modelo de Markowitz 3.2.1 MODELO DE H. MARKOWITZ Harry Markowitz nació en Chicago en 1927, economista norteamericano, pionero en la investigación de mercados financieros, desarrolló la teoría de la elección de carteras, sobre las mejores condiciones para la colocación de capitales en una situación de incertidumbre. En 1990 obtuvo el premio Nóbel de Economía. Harry Markowitz centra su trabajo en definir los factores principales que motivan al inversor a la hora de invertir racionalmente. Se basa en la función de utilidad del inversor afirmando que ésta depende de la rentabilidad que desea obtener y del riesgo que asume con una composición de cartera de valores que logre maximizar la primera y minimizar el segundo. La principal aportación de Markowitz se halla, en haber recogido de forma explícita en su modelo los rasgos fundamentales de lo que en un principio podemos calificar de conducta racional del inversor, consistente en buscar la cartera eficiente, o una composición de la cartera que haga máximo su rendimiento para un determinado nivel de riesgo o que minimice el riesgo para un rendimiento dado. El rendimiento o rentabilidad de la cartera que un inversor espera obtener en el futuro se mide gracias a la esperanza matemática del rendimiento de la cartera. El riesgo se medirá con la desviación típica o estándar de los rendimientos, por proporcionar ésta una medida de dispersión de los mismos respecto a la media. SUPUESTOS BÁSICOS El modelo de Markowitz o Modelo de decisión “media-varianza” para títulos de renta variable esta basado en tres supuestos básicos: 1.- La rentabilidad de los títulos que componen la cartera del inversor está representada por la esperanza matemática de sus rendimientos o la media: E[Rp] = Ep = X1 E[R1] + X2 E[R2] + ... + XN E[RN] = ΣXi E[Ri] = ΣXi Ei 2.- El riesgo estará medido por la dispersión, que vendrá definida por la varianza o desviación estándar de la variable aleatoria que describe el rendimiento, ya sea de títulos individuales o de carteras: σp

2 = ΣΣXi Xj σij 3.- La función de utilidad del inversor es función de la esperanza matemática de los rendimientos y del riesgo, siempre que exista racionalidad en la toma de decisiones económicas por parte del inversor: U = ƒ( E[Rp ] , σp

2 )

41 fikai AULA FINANCIERA

ETAPAS DEL MODELO EN LA DEDUCCIÓN DE LA CARTERA OPTIMA Markowitz plantea como objetivo la definición de la cartera óptima para un inversor, siendo ésta la mejor posible, de entre todas las que se pueden formar considerando su actitud ante el riesgo. La cartera óptima para un inversor puede no serlo para otro. Para lograr este objetivo, Markowitz en su modelo divide la búsqueda de una cartera óptima en tres etapas. Primera etapa : Formación de la Frontera de Carteras Eficientes Una cartera es “eficiente” cuando proporciona la máxima ganancia para un riesgo dado, o proporciona el mínimo riesgo para un determinado valor de la esperanza matemática. Así pues, el conjunto de carteras “eficientes” se determina resolviendo el problema de programación siguiente:

∑=

=N

1iiip EXE Maximizar

sujeto a las siguientes restricciones:

∑∑ =σ=σi j

*ijji

2p VXX

1X...XX N21 =+++ 0X,...,X,X N21 ≥ Ahora bien, también podemos obtener el conjunto de carteras “eficientes” resolviendo el siguiente programa:

∑∑ σ=σi j

ijji2p XX Minimizar

sujeto a las siguientes restricciones:

∑N

1=i

*iip E=EX=E

1X...XX N21 =+++ 0X,...,X,X N21 ≥

42 fikai AULA FINANCIERA

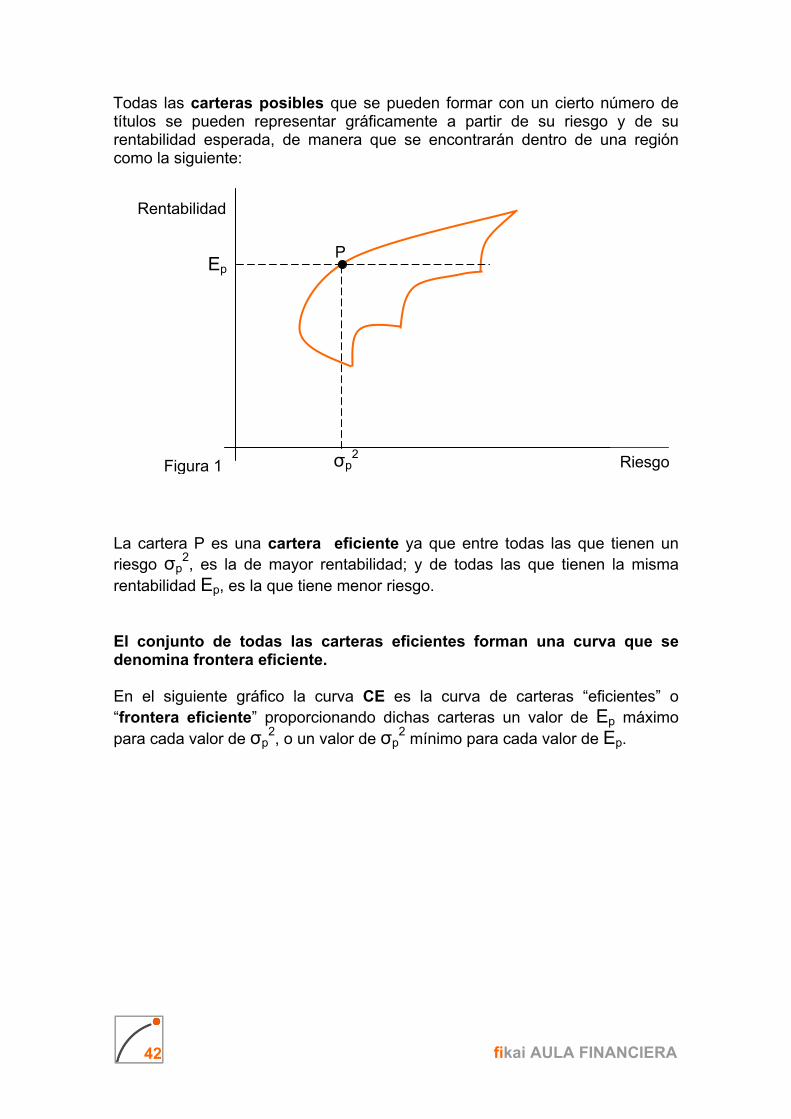

Rentabilidad

P

σp2

Ep

Todas las carteras posibles que se pueden formar con un cierto número de títulos se pueden representar gráficamente a partir de su riesgo y de su rentabilidad esperada, de manera que se encontrarán dentro de una región como la siguiente:

La cartera P es una cartera eficiente ya que entre todas las que tienen un riesgo σp

2, es la de mayor rentabilidad; y de todas las que tienen la misma rentabilidad Ep, es la que tiene menor riesgo. El conjunto de todas las carteras eficientes forman una curva que se denomina frontera eficiente. En el siguiente gráfico la curva CE es la curva de carteras “eficientes” o “frontera eficiente” proporcionando dichas carteras un valor de Ep máximo para cada valor de σp

2, o un valor de σp2 mínimo para cada valor de Ep.

Riesgo Figura 1

43 fikai AULA FINANCIERA

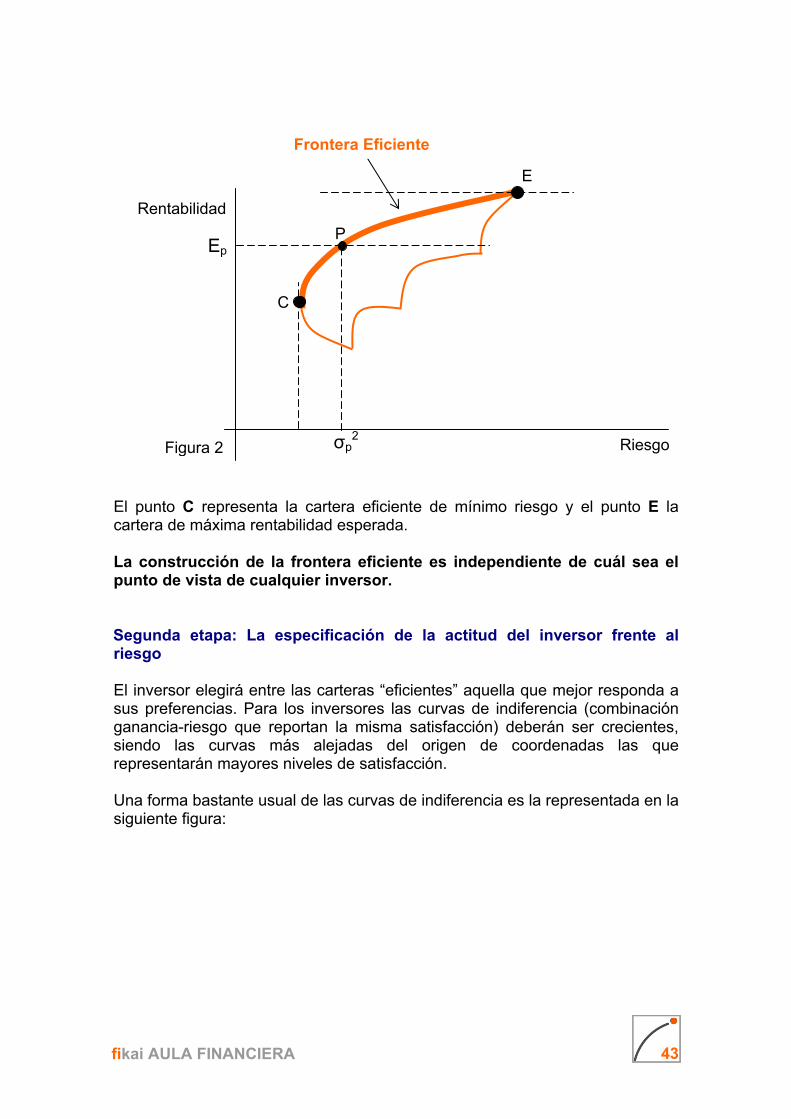

Rentabilidad P

σp2

Ep

C

E

El punto C representa la cartera eficiente de mínimo riesgo y el punto E la cartera de máxima rentabilidad esperada. La construcción de la frontera eficiente es independiente de cuál sea el punto de vista de cualquier inversor. Segunda etapa: La especificación de la actitud del inversor frente al riesgo El inversor elegirá entre las carteras “eficientes” aquella que mejor responda a sus preferencias. Para los inversores las curvas de indiferencia (combinación ganancia-riesgo que reportan la misma satisfacción) deberán ser crecientes, siendo las curvas más alejadas del origen de coordenadas las que representarán mayores niveles de satisfacción. Una forma bastante usual de las curvas de indiferencia es la representada en la siguiente figura:

Riesgo

Frontera Eficiente

Figura 2

44 fikai AULA FINANCIERA

Rentabilidad

Riesgo

Ep

σp2

Rentabilidad

Riesgo

Ep

σp2

C

E

C0

Tercera etapa: La determinación de la cartera óptima La cartera óptima para cada inversor dependerá del grado de aversión al riesgo de cada uno de ellos. Por lo tanto, la selección de la cartera óptima del inversor será una cuestión subjetiva que dependerá de su forma de ser, patrimonio, nivel de ahorro, edad,... Superponiendo las figuras 2 y 3 obtenemos la figura 4. La cartera óptima se corresponde por el punto C0, en el cual es tangente la curva de carteras “eficientes” CE con la curva de indiferencia I2. La cartera óptima es C0 ya que cualquier otro punto de la curva CE se correspondería con una curva de indiferencia de un menor índice de utilidad o satisfacción.

Figura 3

I1I3I4 I2

Figura 4

I1I3I4 I2

45 fikai AULA FINANCIERA

Rentabilidad

III

17%

C

EIV

II

VI

7%

9%

25%

12%

►EJEMPLO RESUELTO Carteras Eficientes. Cartera Óptima Analizar cinco carteras I, II, III, IV y V con rentabilidades y volatilidades tal que su ubicación en el plano Rentabilidad-Riesgo es la siguiente: Cartera I: no es eficiente, ya que la cartera III tiene una rentabilidad mayor para un mismo nivel de riesgo. Cartera II: no es eficiente, ya que la cartera IV para un mismo nivel de riesgo ofrece mas rentabilidad. Así mismo, la cartera III tiene un riesgo menor para un mismo nivel de rentabilidad. Cartera III: es eficiente. Cartera IV: también es eficiente. Un inversor elegirá entre III y IV dependiendo de su grado de aversión al riesgo. Un inversor averso al riesgo preferiría la cartera III ya que está más cercana a la de mínimo riesgo (C). Sin embargo, un inversor menos averso al riesgo escogería la cartera IV, más cercana a la cartera de máxima rentabilidad (E). Cartera V: no es una cartera posible. Está fuera de la zona de carteras posibles.

Riesgo medido a través de la volatilidad σp

Figura 5

46 fikai AULA FINANCIERA

3.2.2 CONCEPTO DE DIVERSIFICACIÓN DE CARTERAS En el capítulo anterior analizamos la volatilidad de una cartera a través de la desviación típica de su rentabilidad, que para el caso de dos títulos es:

21122122

22

21

21 σσρxx2+σx+σx=pσ

En esta expresión queda reflejado que el riesgo total de la cartera, no sólo es función de las volatilidades de los títulos que la componen, si no también de las correlaciones entre las rentabilidades de todos los pares de títulos. En el cuadro adjunto resumimos los casos más representativos que se pueden presentar dependiendo del valor del coeficiente de correlación de las rentabilidades del par de títulos:

12ρ pσ Cartera de mínimo riesgo

1 2211 σx+σx=pσ La cartera de mínimo riesgo estará formada en su totalidad por el título de menor riesgo.

0 22

22

21

21 σx+σx=pσ 2

221

22

1 σ+σσ

=x y 22

21

21

2 σ+σσ

=x

-1 2211 σxσx= -pσ

Cartera con riesgo nulo pσ = 0

21

21 σ+σ

σ=x y

21

12 σ+σ

σ=x

Siendo la rentabilidad esperada:

21

1221p σ+σ

σE+σE=E

Las acciones de gran riesgo pueden combinarse de modo que esa combinación de valores, llamada cartera de valores, sea menos arriesgada que cualquiera de las acciones individuales que la componen. La diversificación seleccionando activos con coeficientes de correlación pequeños o incluso negativos permite reducir el riesgo de una cartera, e incluso anularlo.

47 fikai AULA FINANCIERA

Si suponemos una cartera con dos títulos, el siguiente gráfico refleja las combinaciones de riesgo/rentabilidad sobre una estructura de participación en la cartera variable, y bajo el supuesto de diferentes niveles de correlación entre los activos. Cualquier combinación de ambos títulos tendrá una rentabilidad esperada que será la media de las rentabilidades de cada activo ponderada por su peso en la cartera. El riesgo, sin embargo, dependerá de la correlación que asumamos entre ambos activos. Así, si la correlación es 1 no existirá ninguna diversificación, por lo que la varianza de la cartera será, al igual que la rentabilidad, una media ponderada. Sin embargo, en la medida en que reducimos la correlación, nos desplazamos hacia la izquierda, es decir, obtenemos la misma rentabilidad con menor riesgo. A esta reducción del riesgo se le llama diversificación.

►EJEMPLO PROPUESTO Diversificación de Carteras Considerar una cartera formada por las acciones BBVA y ENDESA con pesos respectivos del 20% y 80%. Supongamos que las rentabilidades esperadas para el próximo año son respectivamente del 18% y del 10%, con unas volatilidades del 25% y del 15%. ▪1 Analizar el riesgo de dicha cartera dependiendo del coeficiente de correlación entre ambos títulos. ▪2 Determinar la composición de la cartera de mínimo riesgo para los valores del coeficiente de correlación de +1, 0 y –1. Representar gráficamente las fronteras eficientes en cada caso.

0

E1

E2

σ2 σ1

ρ12 = -1

ρ12 = 1

σp

Ep

ρ12 = 021

1221

σ+σσE+σE

Cartera de máxima rentabilidad

Figura 6

48 fikai AULA FINANCIERA

Capítulo 3:Teoría de carteras

3.3 Modelo de Mercado de Sharpe 3.3.1 JUSTIFICACIÓN DEL MODELO Para poder aplicar las ideas expuestas en el modelo de Markowitz, es necesario conocer la relación existente entre cada par de títulos, lo cual es, cuando menos complicado. Es en este punto donde aparece William Sharpe, discípulo de Markowitz, preocupado inicialmente por simplificar los cálculos requeridos por el modelo media-varianza ideado por su maestro, y que lo hacen poco aplicable en la práctica. En el intento por conseguir su objetivo, Sharpe introduce dos hipótesis simplificadoras: ▪La dependencia estadística entre los rendimientos de los diferentes títulos no es una dependencia directa, sino derivada de la relación existente entre esos rendimientos y el de la cartera de mercado. ▪La relación entre el rendimiento de los distintos títulos y el rendimiento del mercado es lineal. Puede comprobarse fácilmente que Sharpe consigue así su objetivo inicial de reducir el número de cálculos necesarios, ya que ahora basta con conocer, de todas las covarianzas posibles, únicamente las existentes entre cada título y la cartera de mercado. Pero es que además podemos conseguir algo todavía más importante, al aparecer una distinción fundamental: la existente entre el riesgo sistemático y el diversificable. Para conocer la relación lineal entre cada título y el mercado buscaremos la recta de regresión que mejor se ajuste a la nube de puntos formada por las dos variables: itMtiiit u+Rβ+α=R donde Rit y RMt son, respectivamente, las rentabilidades del título i y de la cartera de mercado en el momento t ; αi y βi son la ordenada en el origen y la pendiente del ajuste ; y uit es la perturbación aleatoria correspondiente al título i en el momento t. Esto es lo que se conoce con el nombre de “Modelo de Mercado”, que puede verse gráficamente en la siguiente figura. La recta representada es la que llamamos Línea Característica del Título (LCT).

49 fikai AULA FINANCIERA

Línea Característica del Título i

itMtiiit u+Rβ+α=R

3.3.2 BETA DE UN TÍTULO La pendiente de la recta LCT representada anteriormente es lo que se conoce habitualmente como el coeficiente beta del título, que es una medida de la relación entre la evolución de la rentabilidad del título y la del mercado. Las expresiones de βi y de αi obtenidas a través de la regresión lineal son:

2M

iM2M

Mii σ

σ=

σ)R,Rcov(

=β Miii E•βE=α -

siendo iMσ =covarianza entre la rentabilidad del título (Ri) y la del mercado (RM)

2Mσ = varianza de la rentabilidad del mercado

iE = rentabilidad esperada del título ME = rentabilidad esperada del mercado Distinguimos así entre distintos tipos de valores en función de su beta:

▪Títulos agresivos (β< -1 o β>1). Títulos más arriesgados que el índice representativo del mercado, ya que una variación de un punto en el índice provocará una variación mayor en la rentabilidad del título. Son títulos muy sensibles a las oscilaciones del mercado.

RMt

αi

Rit

pendiente=βi

Figura 7

50 fikai AULA FINANCIERA

β1<1

Línea Característica del Título 1 “defensivo”

Línea Característica del Título 2 “neutro”

β2=1

Línea Característica del Título 3 “agresivo”

β3>1

▪Títulos defensivos (-1<β<1). Títulos menos arriesgados que el índice representativo del mercado, ya que una variación de un punto en el índice provocará una variación menor en la rentabilidad del título. Son títulos poco sensibles a las oscilaciones del mercado. ▪Títulos neutros (β=-1 o β=1). Títulos que varían igual que el mercado.

De especial interés, si es que existen, son los títulos con beta negativa (superdefensivos), ya que permitirían reducir el riesgo no diversificable. Su precio habrá de ser forzosamente elevado, con lo que su rentabilidad será reducida. Y por las condiciones del modelo, deberán ser (caso de existir), muy pocos, ya que, lógicamente, la beta de la cartera de mercado (media ponderada de las betas de los títulos que cotizan en el mercado) debe ser la unidad. El coeficiente beta opera sobre el rendimiento de los títulos a modo de mecanismo que filtra, amplifica o transmite sin interferencias las fluctuaciones del mercado, según se trate de activos “defensivos”, “agresivos” o “neutros”. En forma gráfica podemos representar la Línea Característica de estos tres tipos de Títulos:

RMt

αi

Rit

Figura 8

51 fikai AULA FINANCIERA