Modificaciones al Reglamento de la Ley del Impuesto a la Renta … · empresas domiciliadas en el...

26

Miguel Mur Valdivia Modificaciones al Reglamento de la Ley del Impuesto a la Renta Decreto Supremo No. 086-2004-EF

Transcript of Modificaciones al Reglamento de la Ley del Impuesto a la Renta … · empresas domiciliadas en el...

Miguel Mur Valdivia

Modificaciones al Reglamento de la Ley del

Impuesto a la Renta Decreto Supremo No. 086-2004-EF

Apreciación General

Las modificaciones al Reglamento están en línea con el sesgo fiscalista que caracteriza a

la reforma de los últimos años.

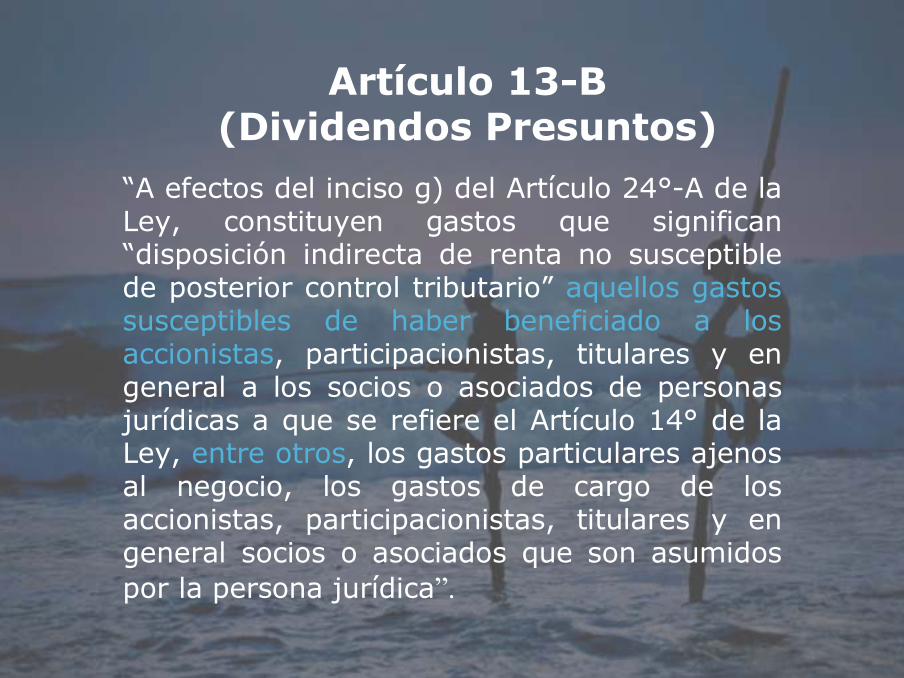

Artículo 13-B (Dividendos Presuntos)

“A efectos del inciso g) del Artículo 24°-A de la Ley, constituyen gastos que significan “disposición indirecta de renta no susceptible de posterior control tributario” aquellos gastos susceptibles de haber beneficiado a los accionistas, participacionistas, titulares y en general a los socios o asociados de personas jurídicas a que se refiere el Artículo 14° de la Ley, entre otros, los gastos particulares ajenos al negocio, los gastos de cargo de los accionistas, participacionistas, titulares y en general socios o asociados que son asumidos por la persona jurídica”.

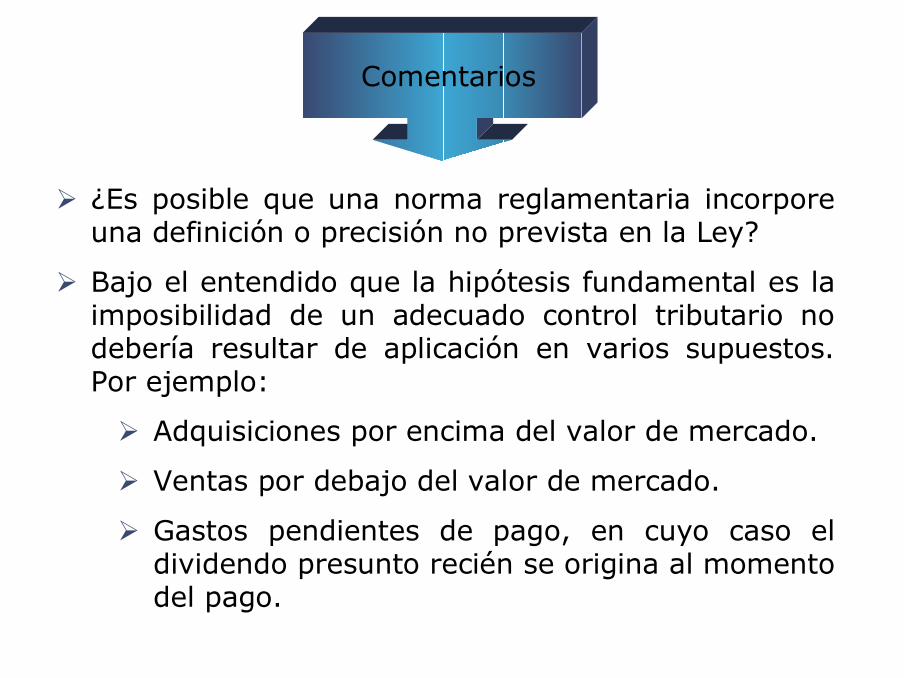

Comentarios

¿Es posible que una norma reglamentaria incorpore una definición o precisión no prevista en la Ley?

Bajo el entendido que la hipótesis fundamental es la imposibilidad de un adecuado control tributario no debería resultar de aplicación en varios supuestos. Por ejemplo:

Adquisiciones por encima del valor de mercado.

Ventas por debajo del valor de mercado.

Gastos pendientes de pago, en cuyo caso el dividendo presunto recién se origina al momento del pago.

Artículo 13°-B Numeral 1(incorporado)

“Reúnen la misma calificación los siguientes gastos:

Los gastos sustentados por comprobantes de pago falsos, constituidos por aquéllos que reuniendo los requisitos y características formales señalados en el Reglamento de Comprobantes de Pago, son emitidos en alguna de las siguientes situaciones:

- El emisor no se encuentra inscrito en el Registro Único de Contribuyentes – RUC.

- El emisor se identifica consignando el número de RUC de otro contribuyente.

- Cuando en el documento, el emisor consigna un domicilio fiscal falso.- Cuando el documento es utilizado para acreditar o respaldar unaoperación inexistente”.

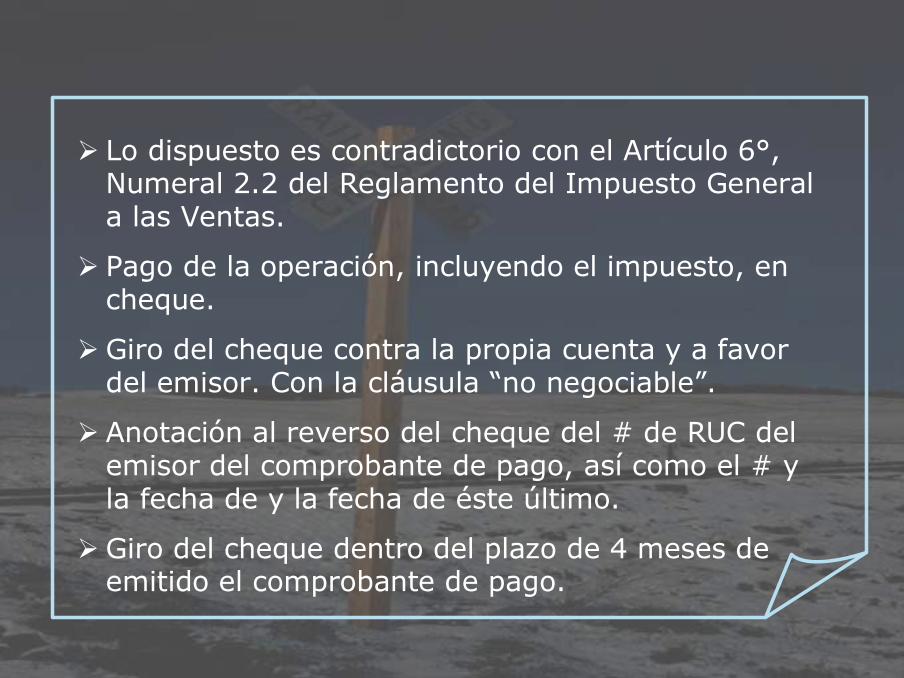

Lo dispuesto es contradictorio con el Artículo 6°, Numeral 2.2 del Reglamento del Impuesto General a las Ventas.

Pago de la operación, incluyendo el impuesto, en cheque.

Giro del cheque contra la propia cuenta y a favor del emisor. Con la cláusula “no negociable”.

Anotación al reverso del cheque del # de RUC del emisor del comprobante de pago, así como el # y la fecha de y la fecha de éste último.

Giro del cheque dentro del plazo de 4 meses de emitido el comprobante de pago.

Artículo 13°- B Numeral 2 (incorporado)

Gastos sustentados por comprobantes de pago no fidedignos, constituidos por aquéllos que contienen información distinta entre el original y las copias y aquéllos en los que el nombre o razón social del comprador o usuario difiera del consignado en el comprobante de pago.

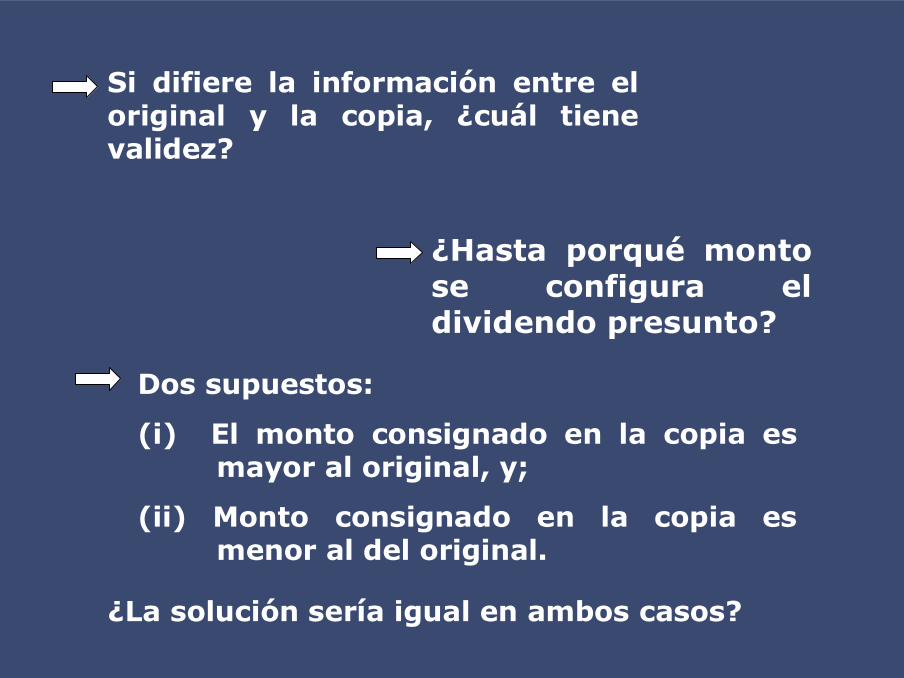

Si difiere la información entre el original y la copia, ¿cuál tiene validez?

¿Hasta porqué monto se configura el dividendo presunto?

Dos supuestos:

(i) El monto consignado en la copia es mayor al original, y;

(ii) Monto consignado en la copia es menor al del original.

¿La solución sería igual en ambos casos?

Artículo 13°-B Numeral 3 (incorporado)

Gastos sustentados en comprobantes de pago emitidos por sujetos a los cuales, a la fecha de emisión de los referidos documentos, la

SUNAT les ha comunicado o notificado la baja de su inscripción en el RUC o aquellos que

tengan la condición de no habido, salvo que al 31 de diciembre del ejercicio, o a la fecha de

cierre del balance del ejercicio, el emisor haya cumplido con levantar tal condición.

Sofisticación tecnológica para verificación de

datos.

¿ Y si la regularización del emisor se produce con

posterioridad al 31 de

diciembre?

Artículo 13°-B Numeral 5

(incorporado)

“Otros gastos cuya deducción sea prohibida de conformidad con la Ley, siempre que impliquen disposición de rentas no susceptibles de control tributario”

Confrontar Artículo 44° de la Ley del IR

Otros supuesto: Artículo 37° inciso a) último párrafo.

¿Es posible por reglamento?

Está en línea con un antiguo criterio jurisprudencial (RTF 9282-74)

¿Independiente de los resultados del ejercicio? No es un exceso?

“La tasa adicional de 4.1% a la que se refiere el Artículo 55° de la Ley, procede independientemente de los resultados del ejercicio, incluso en los supuestos de pérdida tributaria arrastrable”

Artículo 13° Ultimo párrafo(incorporado)

Artículo 20° Numeral 2

(sustituido)

Inciso A, Num. 2

“a) Constituyen rentas de quinta categoría: (…)2. Las retribuciones por servicios prestados en en relacion de dependencia, percibidas por los socios de cualquer sociedad, incluidos los socios industriales o de carácter similar, así como las que se asignen a los titulares de empresas individuales de responsabilidad limitada y los socios de cooperativas de trabajo; siempre que se encuentren consignadas en el libro de planillas que de conformidad con las normas laborales están obligados a llevar”.

Inciso C, Numeral 4:

(incorporado)

“Las retribuciones que se asignen a los dueños de empresas unipersonales, las que de acuerdo con lo dispuesto por el tercer párrafo del Artículo 14° de la Ley, constituyen rentas de tercera categoría”

Entonces: Dueños de empresas unipersonales

Antes: Renta de quinta categoría

Ahora: Rentas de tercera categoría

Artículo 21° Inciso ll)

(sustituido) “La deducción a que se refiere el inciso n) del Artículo 37° de la Ley comprende a los ingresos a que se refiere el inciso b) del Artículo 20° del Reglamento”

Se excluye al titular de la empresa unipersonal.

Artículo 20° Inciso d)(incorporado) d) “La renta bruta de quinta

categoría prevista en el inciso f) del Artículo 34° de la Ley esta sujeta a las siguientes normas:

1. Los ingresos considerados dentro de la cuarta categoría no comprenden a las rentas establecidas en el inciso b) del Artículo 33° de la Ley.

2. Solo es de aplicación para efectos del Impuesto a la Renta”.

No comprende las rentas obtenidas por el desempeño de funciones de director de empresas, síndico, mandatario, gestor de negocios, albacea y

actividades similares.

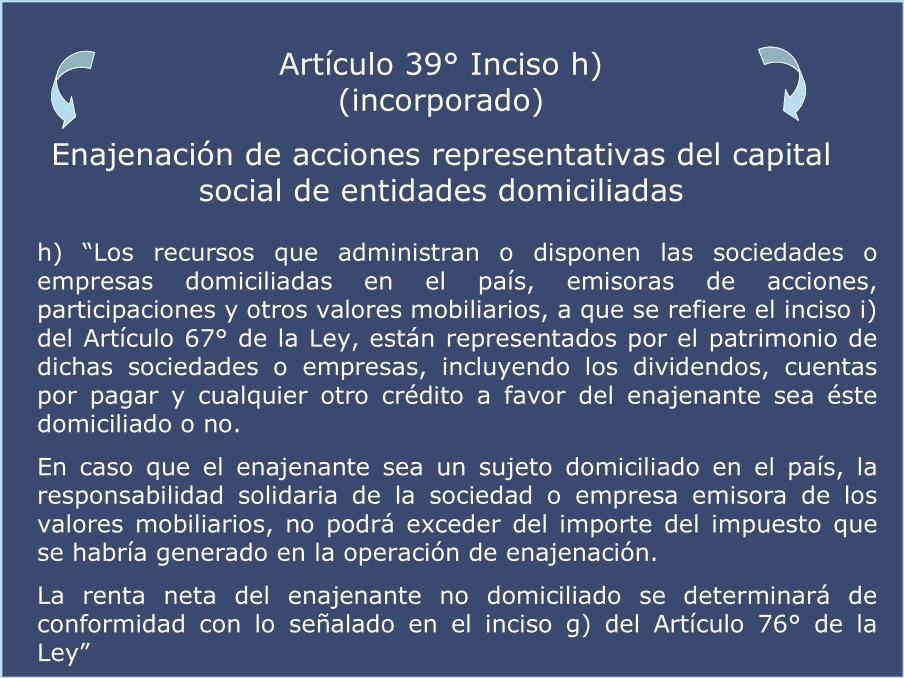

Artículo 39° Inciso h) (incorporado)

Enajenación de acciones representativas del capital social de entidades domiciliadas

h) “Los recursos que administran o disponen las sociedades o empresas domiciliadas en el país, emisoras de acciones, participaciones y otros valores mobiliarios, a que se refiere el inciso i) del Artículo 67° de la Ley, están representados por el patrimonio de dichas sociedades o empresas, incluyendo los dividendos, cuentaspor pagar y cualquier otro crédito a favor del enajenante sea éste domiciliado o no.

En caso que el enajenante sea un sujeto domiciliado en el país, la responsabilidad solidaria de la sociedad o empresa emisora de los valores mobiliarios, no podrá exceder del importe del impuesto que se habría generado en la operación de enajenación.

La renta neta del enajenante no domiciliado se determinará de conformidad con lo señalado en el inciso g) del Artículo 76° de la Ley”

¿Cuál es el importe del impuesto que generará la enajenación en el caso de domiciliados?

¿Incluye el pago a cuenta?

En no domiciliados la deuda tributaria

En domiciliados sólo el impuesto

¿Era posible una precisión de este tipo vía reglamento?

¿Cómo entender la expresión patrimonio de dichas sociedades o empresas?

¿No existe contradicción conceptual entre este concepto y las cuentas que incluye?

¿Qué pasa si el enajenante no domiciliado no acredita el costo?

Sistemas A y B

Sistema A): El integro de las pérdidas por 4 años, computados desde que se generan.

Sistema B) 50% de la renta neta hasta agotar el íntegro de la pérdidaGanancia de ventas de valores en Bolsa si es habitual.

Artículo 54° (sustituido)Pagos a cuenta

Artículo 54° (sustituido)Pagos a cuenta

Ingresos Netos

Incluye:Provenientes de transferencias a título gratuito (donaciones, obsequios, condonaciones)

Ganancia de ventas de valores en Bolsa si es habitual

Sistema

Coeficiente Porcentaje

Se determina en función de los resultados del ejercicio anterior y con la presentación de la DJ mensual de enero.

Esto obliga a presentar la DJ antes del vencimiento del pago a cuenta de enero (Aproximadamente el 15 de febrero).

Artículo 54° (sustituido)

Para efectos de la determinación del coeficiente no se tendrá en cuenta el REI

Hasta Mayo 2004:REI positivo debía incluirse entre los ingresos netos para el cálculo del coeficiente en tanto son ingresos gravables de tercera categoría (Sexta Disposición Transitoria del D.S. No. 086-2004-EF)

RTF No. 018-3-2000 de observancia obligatoria

Artículo 54° (sustituido)

Informe No. 110-2003-SUNAT/2B0000:

“Para efectos de la determinación del coeficiente, el REI negativo no

debe considerarse para determinar los ingresos netos”.

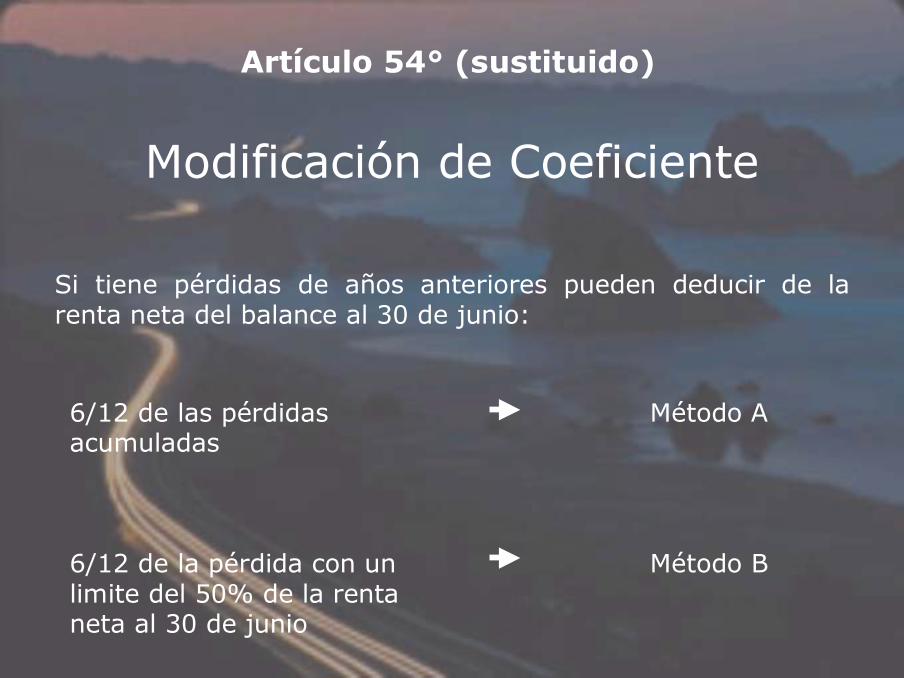

Artículo 54° (sustituido)

Modificación de Coeficiente

6/12 de las pérdidas acumuladas

6/12 de la pérdida con un limite del 50% de la renta neta al 30 de junio

Método A

Método B

Si tiene pérdidas de años anteriores pueden deducir de la renta neta del balance al 30 de junio:

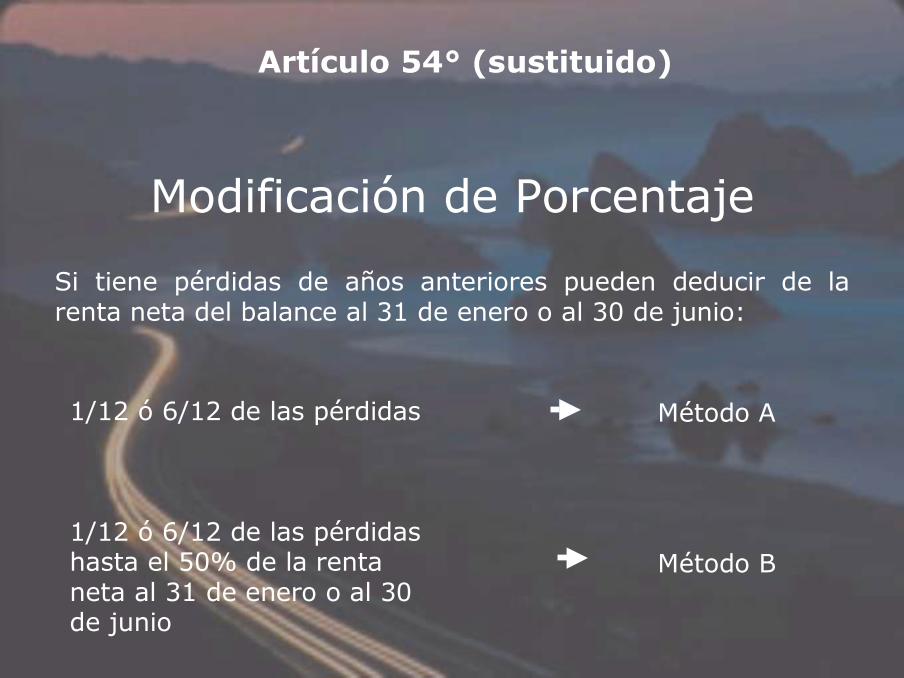

Artículo 54° (sustituido)

Modificación de Porcentaje

Si tiene pérdidas de años anteriores pueden deducir de la renta neta del balance al 31 de enero o al 30 de junio:

1/12 ó 6/12 de las pérdidas

1/12 ó 6/12 de las pérdidas hasta el 50% de la renta neta al 31 de enero o al 30 de junio

Método A

Método B

Quinta Disposición Transitoria

Los contribuyentes con pérdidas acumuladas hasta el ejercicio 2003 que hubiesen iniciado su cómputo determinarán su renta imponible para efectos de la modificación del porcentaje o coeficiente aplicable para el pago a cuenta de tercera categoría, considerando tantos dozavos de la pérdida acumulada, de acuerdo a la reglas establecidas en el artículo 54° del Reglamento.

Pérdidas al 2002 (700)

Pérdida del 2003 (800)

Las pérdidas al 2002 regidas por el sistema de arrastre por 4 años La pérdida del 2003 se aplica de acuerdo al sistema de arrastre sin plazo por el 50% de la renta neta (optado por el contribuyente)

Utilización de la pérdida tributaria al 30 de junio de 2004

Renta Neta: 4006/12 de 1,500 = 750Limite respecto de las pérdidas del 2003: 50% de 400= 200

6/12 de 700 = (350)6/12 de 200 = (100) Total = (450)=== Suspende pagos a cuenta.

Utilización de pérdida al 30 de junio