MODALIDAD DE ESTUDIOS A DISTANCIA - …dspace.unl.edu.ec/jspui/bitstream/123456789/8383/1/Jasmine...

158

MODALIDAD DE ESTUDIOS A DISTANCIA CARRERA DE ADMINISTRACIÓN DE EMPRESAS "PROYECTO DE FACTIBILIDAD PARA LA IMPLEMENTACIÓN DE UNA EMPRESA PRODUCTORA DE MOCHILAS JEANS Y SU COMERCIALIZACIÓN EN LA CIUDAD DE QUITO" Tesis previa a la obtención del Grado de Ingeniera Comercial AUTORA: Jasmine Maricela Guerra Vacas DIRECTOR: Dr. Luis Quizhpe Salinas MAE. LOJA – ECUADOR 2015

Transcript of MODALIDAD DE ESTUDIOS A DISTANCIA - …dspace.unl.edu.ec/jspui/bitstream/123456789/8383/1/Jasmine...

MODALIDAD DE ESTUDIOS A DISTANCIA

CARRERA DE ADMINISTRACIÓN DE EMPRESAS

"PROYECTO DE FACTIBILIDAD PARA LA

IMPLEMENTACIÓN DE UNA EMPRESA

PRODUCTORA DE MOCHILAS JEANS Y SU

COMERCIALIZACIÓN EN LA CIUDAD DE QUITO"

Tesis previa a la obtención del

Grado de Ingeniera Comercial

AUTORA:

Jasmine Maricela Guerra Vacas

DIRECTOR:

Dr. Luis Quizhpe Salinas MAE.

LOJA – ECUADOR

2015

ii

iii

iv

v

AGRADECIMIENTO

A mi esposo que creyó en mí en todo momento, apoyándome y

motivándome a culminar mi formación académica.

A mi madre quien a lo largo de toda mi vida me ha enseñado que con

esfuerzo se llega a la meta.

A mis hijas que ven en mí un ejemplo a seguir de constancia y esfuerzo.

A mis profesores a quienes les debo gran parte de mis conocimientos,

gracias a su paciencia y enseñanza.

Finalmente un eterno agradecimiento a esta prestigiosa Universidad, la

cual abrió sus puertas a personas como nosotros, preparándonos y

dándonos la oportunidad de superarnos.

Jasmine Maricela Guerra Vacas

vi

DEDICATORIA

Agradezco a mi Director de Tesis Dr. Luis Quizhpe, quien a lo largo de

este tiempo ha puesto a prueba sus capacidades y conocimientos en el

desarrollo de esta tesis, ayudándome a llegar al punto en el que me

encuentro y llenando mis expectativas como profesional.

Sencillo no ha sido el proceso, pero gracias al apoyo moral que me

transmitió en los momentos más difíciles de mi vida, he logrado culminar

el desarrollo de mi tesis y obtener mi título profesional.

Jasmine Maricela Guerra Vacas

1

a. TITULO

"PROYECTO DE FACTIBILIDAD PARA LA

IMPLEMENTACIÓN DE UNA EMPRESA PRODUCTORA DE

MOCHILAS JEANS Y SU COMERCIALIZACIÓN EN LA

CIUDAD DE QUITO"

2

b. RESUMEN.

El presente trabajo de investigación realizado hace referencia a un

estudio de factibilidad para implementar una empresa productora de

mochilas jeans y su comercialización en la ciudad de Quito, y que será

destinado para los clientes de Quito y que es propuesto a establecer la

conveniencia o no del mismo.

Como parte esencial del presente trabajo se establece el objetivo general,

el cual se enmarca en realizar un Estudio de Factibilidad para la

Implementación de una Empresa empresa productora de mochilas jeans

y su comercialización en la ciudad de Quito.

Además para la ejecución del mismo la investigación se apoya en detallar

los objetivos específicos que darán el puntal inicial para cada uno de los

estudios sucesivos, como es el Estudio de Mercado teniendo la

determinación de la demanda existente y así establecer la demanda y

oferta efectiva en la ciudad, establecer un estudio técnico para precisar la

capacidad instalada y utilizada con el proceso de producción del producto

a ofrecer, establecer el Estudio Administrativo para la organización legal,

social y administrativa de la empresa y finalmente establecer el Estudio

Financiero con sus activos y pasivos que devengará esta tesis.

También se indicará las estrategias de mercado para promocionar el

servicio.

3

La metodología que se empleó se basa en métodos tradicionales como lo

son el inductivo, deductivo, descriptivo estadístico y matemático los

cuales permitieron obtener la información que se requiere con la ayuda de

las técnicas investigativas, tales como la de observación directa,

entrevistas y encuesta.

4

ABSTRACT

This research work refers to a feasibility study to implement a producer of

jeans backpacks and marketing in Quito, which will be used for customers

of Quito and it is proposed to establish whether or not the same.

As an essential part of this work the general objective, which is part of

making a Feasibility Study for the Implementation of a jeans company

Producer backpacks and marketing in Quito is established.

In addition to the execution of the research is supported in detail the

specific objectives that give the initial prop for each successive studies,

such as having market study to determine the demand and establish

effective demand and supply in the city, establish a technical study to

clarify the capacity installed and used in production process of the product

offering, set the Administrative Study for the legal, social and

administrative organization of the company and finally establish the

Financial Studio with its assets and liabilities accrued by this thesis.

Market strategies will also be indicated to promote the service.

The methodology used is based on traditional methods such as inductive,

deductive, descriptive statistical and mathematical which allowed to obtain

5

the information required with the help of investigative, such as direct

observation, interview and survey techniques.

6

c. INTRODUCCION.

Desde la prehistoria, el hombre para desplazarse tenía que portar sus

pocos enseres en la espalda; así la mochila ha ido evolucionando

conforme a sus necesidades de transportar cosas cada vez más pesadas.

Las guerras han sido las que han impulsado los diferentes avances tanto

en materiales como en formas y capacidades, ya que el soldado debía

llevar sobre su espalda todo lo imprescindible para vivir.

Hoy en día las personas realizan un sinnúmero de actividades por lo que

no pueden prescindir de una mochila, pero no todas las mochilas que

están a la venta han sido fabricadas con forma y estructura que se

adapten a la anatomía humana.

En la ciudad de Quito existen empresas fabricantes de mochilas, pero no

todas se fabrican con materiales de buena calidad, con las medidas

adaptables y reconfortantes para el cuerpo y además no son confiables,

ya que pueden fallar o romperse en cualquier momento, situación que

provoca malestar ya que si se rompe en una salida larga o importante

puede ser un gran problema para el que la lleva.

Las mochilas que comúnmente están a la venta, no tienen diseños

innovadores, es por ello que la persona cuando decide comprar una

mochila tiene que ajustarse a esos tipos ya predeterminados, aunque no

se sienta conforme con la calidad, ni el precio.

7

Existen también en el mercado mochilas cómodas, prácticas y livianas,

con bonitos diseños, que son elaboradas a base de buenos materiales,

pero por lo general son importadas y tienen un costo muy elevado que no

está al alcance de todos.

Los clientes quiteños buscan una mochila que sea económica, cómoda,

con diseños innovadores y que tenga buena calidad, pero en el mercado

solo se ofrece mochilas económicas pero sin calidad y con diseños que

no son muy satisfactorios para el cliente; o a su vez encuentran una

mochila que reúne todas las características, pero no la pueden comprar

porque tiene un precio muy elevado.

La tela jeans es muy durable y reconfortante al usarla; es por ello que

sería un complemento ideal en la elaboración de las mochilas, además es

un material que existe en nuestro país, y como hay un sinnúmero de

fábricas textiles en el Ecuador pueden proveer de esta materia prima con

facilidad y a buen costo.

Con ello nace la idea de realizar un proyecto de factibilidad para la

implementación de una empresa productora de mochilas jeans y su

comercialización en la ciudad de Quito, que ofrezca un producto de

calidad a precios accesibles a la ciudadanía, para que la persona

encuentre en un solo producto: innovación, calidad, comodidad y

economía.

8

d. REVISION DE LITERATURA.

Marco Referencial.

Mochilas.

La mochila consiste en un equipaje que puede llevarse en la espalda por

medio de dos bandas que pasan por los hombros. La persona que usa

una mochila es llamada habitualmente mochilero.

Se suele preferir el uso de mochilas, en lugar de bolsos, para transportar

cargas pesadas en largos periodos de tiempo, porque los hombros

soportan mejor el peso que las manos. Las mochilas más grandes

descargan la mayor parte del peso en cinturones que rodean las caderas,

dejando las bandas que pasan por los hombros solo para estabilizar la

carga. Esto permite llevar cargas pesadas porque las caderas son incluso

más fuertes que los hombros y mejora la agilidad y el equilibrio porque la

carga reside cerca del centro de masa del cuerpo. Además, esto permite

descargar la columna vertebral de carga que la puede dañar.1

La mochila tiene su origen en la prehistoria, cuando el hombre necesitó

transportar sus enseres en la espalda. Con el tiempo este artículo ha ido

evolucionando con la necesidad de transportar más y más pesados

objetos. Las guerras han sido grandes impulsoras de su desarrollo, tanto

en diseño como en materiales.

1 Semcriatividaadee.blogspot.com/2013/01/de-volta-rotina-mochilas.

9

Existen diversos modelos de mochilas, según sea el objetivo específico:

escalada, senderismo, viaje, militar y portabebés, por nombrar algunos.

También existen las llamadas mochilas de hidratación, las cuales están

fabricadas especialmente para portar en su interior un depósito de agua.

Éstas tienen a su vez una manguera que pasa sobre el hombro; así, quien

porta la mochila puede hidratarse fácilmente.

Historia.

El origen de la mochila se remonta a la prehistoria, cuando en los

desplazamientos del hombre, este tenía que llevar sus pocos enseres en

la espalda. La evolución ha ido pareja a la necesidad del hombre de

transportar cosas cada vez más pesadas.

En la actualidad las mochilas son fabricadas con telas livianas,

estructuras adaptables a la anatomía humana, sistemas de suspensión y

regulación, según la actividad que se realice.

Las mochilas y su tamaño, están relacionadas con el uso o misión a la

que van destinados. También disponen de accesorios específicos para

diferentes actividades, como bolsas de hidratación y múltiples

suplementos y accesorios que se pueden acoplar por diferentes sistemas.

Uno de los más estandarizados es el sistema molle, que mediante correas

y velcros, y un sistema modular estándar de acople, permite la

modificación del conjunto con resultados sólidos estables y funcionales.

10

Marco conceptual

Los principales conceptos que se utilizarán en este proyecto de tesis son:

ESTUDIO DE MERCADO.

Este estudio permitirá describir los productos y servicios a los que se

enfoca el proyecto, a que mercado va dirigido, donde se ubica

geográficamente, cual es la oferta y la demanda existente de productos y

materias primas.2

Producto: Es la definición detallada y la descripción de las

especificaciones técnicas y de calidad del producto propuesto.

Mercado: Identifica el clientes objetivo sabiendo cual es la demanda

potencial y efectiva del proyecto.

Oferta y Demanda: Identifica los principales productos similares que

pueden amenazar la participación de mercado del producto propuesto, y

también a la cantidad de clientes potenciales que aún no han sido

satisfechos.

Demanda.

La demanda se define como la cantidad y calidad de bienes y servicios,

que pueden ser adquiridos en los diferentes precios del mercado, por un

2 Fernández Espinoza, Saúl. 2007. Los Proyectos de Inversión: Evaluación Financiera , Edición Tecnológica de Costa Rica

11

consumidor (demanda individual) o por el conjunto de consumidores

(demanda total o de mercado). La demanda es una función matemática.

Dónde:

Qdp = es la cantidad demandada del bien que más adquiere una

persona.

P = precio del bien o servicio.

I = ingreso del consumidor.

G = gustos y preferencias.

N = números de consumidores.

Ps = precios de bienes sustitutivos.

Pc = precio de bienes complementarios.

Además, existe una demanda que siempre es exógena en los modelos,

ya que no está determinada por ninguna circunstancia estudiada

(endógena) en el modelo, tal es el caso de productos que son consumidos

indiferentemente a ciertos factores económicos, como lo son las vacunas

que necesariamente tienen que comprar los Estados por determinadas

leyes o condiciones sociales.

Para realizar el análisis de la demanda se debe tomar en cuenta:

Los tipos de consumidores.

Segmentarlos por actividad, edad, sexo, ubicación geográfica,

ingresos.

Conocer los gustos y preferencias.

12

Demanda potencial.

Se constituye por la cantidad de bienes o servicios, que podrían consumir

o utilizar de un determinado producto la totalidad del mercado. Ejemplo:

Consumo de cereales.

Demanda real.

Se denomina demanda real a la demanda verdaderamente ejercida en los

mercados. En sí, la demanda real es el número absoluto de familias que

están dispuestas a adquirir el producto.

Para obtener la demanda real tomamos en consideración lo siguiente:

1. Demanda Potencial

2. Porcentaje de las familias que no consumen

3. Porcentaje de familias que no apoyan al proyecto

4. Porcentaje de familias que no contestan

Los aspectos que se deben analizar en el Estudio de Mercado son: El

consumidor del mercado y del proyecto, actuales y proyectados. La tasa

de demanda del mercado y del proyecto, actuales y proyectadas. La

competencia y las ofertas del mercado y del proyecto, actuales y

13

proyectadas. El producto del mercado y del proyecto, actuales y

proyectadas. Comercialización del producto y del proyecto.3

Mercado.

Es el conjunto de compradores reales y potenciales que tienen una

determinada necesidad y/o deseo, dinero para satisfacerlo y voluntad

para hacerlo, los cuales constituyen la demanda, y vendedores que

ofrecen un determinado producto para satisfacer las necesidades y/o

deseos de los compradores mediante procesos de intercambio, los cuales

constituyen la oferta. Ambos, la oferta y la demanda son las principales

fuerzas que mueven el mercado.4

Demanda Consumidor.

Es la cuantificación de la necesidad real o psicológica de una población

de compradores, con poder adquisitivo suficiente, para obtener un

determinado producto que satisfaga dicha necesidad. Es la cantidad de

productos que el consumidor estaría dispuesto a comprar o a usar a un

precio determinado. Debe ser cuantificada en unidades físicas. 5

3 Randall Geoffrey, «Principios de Marketing», Segunda Edición, Segunda edición,

Thomson Editores Sapin, 2003, Pág. 120 4 Talaya, Esteban y Otros “Principios de Marketing” Tercera Edición 2008 pág. 180

5Kotler Philip, Bloom Paul y Hayes Thomas, «El Marketing de Servicios Profesionales»,

Primera Edición Ediciones Paidós Ibérica S.A., 2004, Pág. 98.

14

Oferta.

Comportamiento actual, Importaciones, Condiciones de ofertas futuras.

Señala dónde se encuentran localizados, las principales características de

la competencia, indicando mecanismos que se utilizan para lograr la

satisfacción del cliente, productos que ofrecen, cantidad de productos que

venden anual, mensual o diariamente, mercado que abarcan, precios que

ofertan. Indica los factores que influyen en el comportamiento de la oferta,

por ejemplo: si es estacional, políticas de venta de la competencia, etc.

Considera los volúmenes y características de las importaciones y su

impacto en la oferta. Menciona los factores que limitan o favorecen el

aumento o disminución de la oferta en el mercado.

Producto.

Un producto es cualquier cosa que se puede ofrecer a un mercado para

satisfacer un deseo o una necesidad. El producto es parte de la mezcla

de marketing de la empresa, junto al precio, distribución y promoción.6

Comercialización.

Es el conjunto de actividades relacionadas con la transferencia de bienes

y servicios desde los productores hasta el consumidor final, existiendo

canales de comercialización que utilizará la empresa, para vender el

6 Kotler Philip, Bloom Paul y Hayes Thomas, «El Marketing de Servicios Profesionales»,

Primera Edición Ediciones Paidós Ibérica S.A., 2004, Pág. 43.

15

producto y los mecanismos de promoción a utilizar. Así mismo deben

existir políticas de comercialización que guiarán las negociaciones. 7

Competencia: Son el número de empresas que abastecen a un gran

número de consumidores. La identificación plena de la competencia

permitirá determinar la participación en el mercado de nuestra futura

microempresa.

Estrategias: Son el conjunto de acciones para la empresa, que

permitirán tomar decisiones con el fin de dirigir los esfuerzos de manera

organizada eficaz y eficientemente, que permita cumplir los objetivos de la

microempresa en el corto, mediano y largo plazo.

ESTUDIO TÉCNICO.

Define y justifica el proceso de producción y la tecnología a emplear para

obtener el producto, además se define el tamaño del proyecto y los costos

relacionados con la producción, la operación y el monto de las inversiones

a realizar para que el proyecto inicie su operación.8

Localización Analiza la macro localización y la micro localización del

proyecto en función del mercado meta, la materia prima, la mano de obra

disponible, así como la infraestructura disponible.

7 Kotler Philip, Bloom Paul y Hayes Thomas, «El Marketing de Servicios Profesionales»,

Primera Edición Ediciones Paidós Ibérica S.A., 2004, Pág. 43. 8 Fernández Espinoza, Saúl. 2007. Los Proyectos de Inversión: Evaluación Financiera , Edición Tecnológica de Costa Rica

16

Tamaño: El tamaño de la planta está definido por la cantidad a producir

en función de la fracción de mercado que se desea satisfacer.

Es la relación de la capacidad de producción que tendrá la empresa

durante un periodo de tiempo de funcionamiento considerado normal para

la naturaleza del proyecto de que se trate, se refiere a la capacidad

instalada y se mide en unidades producidas por año.

Para determinar el tamaño de la planta se debe considerar aspectos

fundamentales como: demanda existente, la capacidad a instalar, la

capacidad a utilizar, el abastecimiento de materia prima, la tecnología

disponible, la necesidad de mano de obra etc.

Capacidad Instalada.

Está determinada por el rendimiento o producción máxima que puede

alcanzar el componente tecnológico, en un período de tiempo

determinado. Está en función de la demanda a cubrir durante el período

de vida de la empresa.

Capacidad Utilizada.

Constituye el rendimiento o nivel de producción con el que se hace

trabajar la maquinaria, esta capacidad está determinada por el nivel de

demanda que se desea cubrir durante un periodo determinado. En

proyectos nuevos normalmente es inferior a la capacidad instalada en los

17

primeros años y generalmente luego de transcurrido medio periodo de

vida de la empresa esta se estabiliza y es igual a la capacidad instalada.

Procesos y Tecnologías.

Son las tecnologías existentes y disponibles para los procesos

productivos.

Descripción del Proceso Productivo: Describir todas las etapas que

conforman el proceso productivo de cada uno de los productos.

Maquinaria, Equipos y Herramientas existentes: Son las maquinarias y

equipos necesarios para llevar a cabo los objetivos del proyecto.

Descripción de las Instalaciones Necesarias: Se describen los

requerimientos del terreno, descripción de la infraestructura y

construcción indicando características, valor, tamaño y ubicación.

Distribución Física: Se indica la distribución física de maquinarias y

equipos dentro de la empresa.

Requerimiento de Personal y Costo: La mano de obra requerida para

lograr los objetivos del proyecto, son de cantidad, calificación, modalidad

de contratación, sueldo, beneficios.

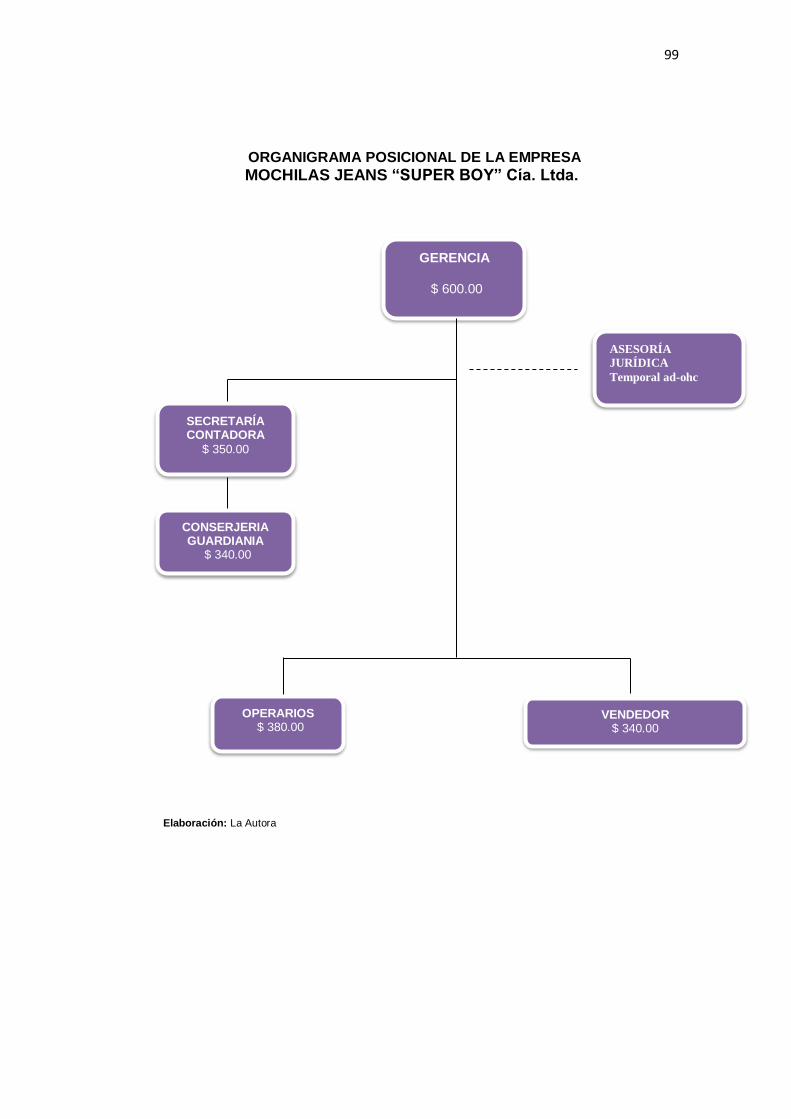

Organización: indicar la Estructura Organizativa de la Empresa, es decir

en lo que se refiere a los recursos humanos disponibles para administrar

el proyecto.

18

Inversiones: Describe y especifica en detalle las construcciones o

remodelaciones necesarias para la puesta en marcha del proceso de

producción.

Materia Prima: Estima los requerimientos y costos de material básico

para un determinado nivel de producción, cantidades de inventario,

producto en proceso y terminado.

También se deben mencionar los requerimientos de mano de obra tanto a

nivel operacional, como administrativo, y demás gastos relacionados con

la producción del producto propuesto.

Plan ejecución del proyecto. Es la programación de las actividades para

la puesta en marcha del proyecto.

INGENIERÍA DEL PROYECTO: Dentro de un proyecto el estudio de

ingeniería puede representar desde una parte relativamente pequeña en

el total, hasta la más relevante. Puede estudiar al producto, su proceso,

sus insumos y las instalaciones.

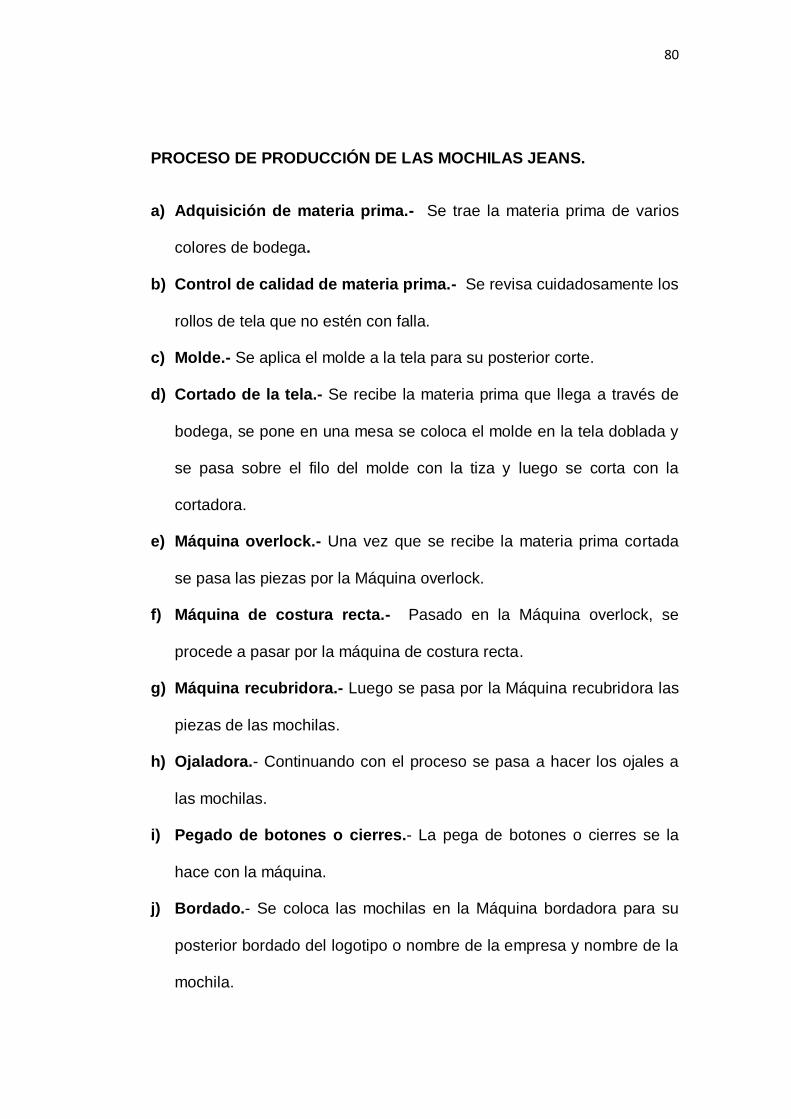

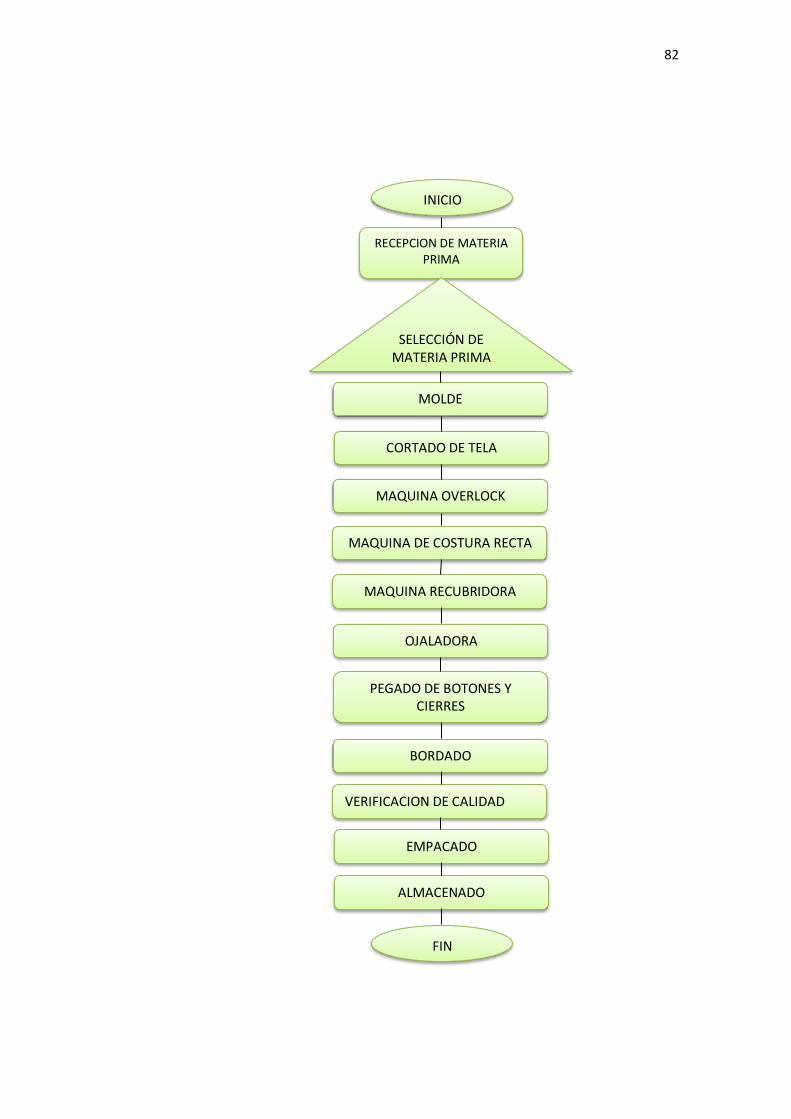

Proceso de producción.- El proceso de producción es la secuencia de

operaciones, movimientos, almacenamientos e inspecciones, por medio

de la cual las materias primas se convierten en un producto terminado.

Estudio de producto.- Se tratará de conocer sus características y

especificaciones, sus usos, los productos sustitutivos, el embalaje, la

presentación, las normas de calidad, etc.

19

Estudio del proceso.- Se tratará de conocer ensayos preliminares, el

proceso productivo, la selección del proceso, descripción del proceso,

disponibilidad de tecnología, subproductos y su utilización y los residuos,

desperdicios y su eliminación.

Estudio de los insumos.- Se tratará de conocer a las materias primas

principales, materiales indirectos, mano de obra, suministros.

Estudio de las instalaciones.- Se tratará de conocer la maquinaria y

equipo, las instalaciones principales y auxiliares, la distribución de planta

y edificio, la flexibilidad de la instalación, los diseños básicos y el montaje

y cronogramas.

Diagrama de flujo.- Este método es similar al diagrama de bloques, se

explica el proceso de una forma más detallada y con más información e

indicando la simbología de la actividad realizada. Representa además

gráficamente, la secuencia de las diferentes etapas o procesos de

fabricación, los productos de entrada o salida de cada operación.

Diagrama de proceso.- Son aquellos que localizan y eliminan

deficiencias, al mismo tiempo analizan todo el proceso. Entre las acciones

más comunes tenemos la operación, transporte, inspección, demora,

almacenamiento.

Distribución de la planta.- Aprovecha al máximo el espacio físico que se

dispone, para que los servicios sean más eficaces, proporcionando la

20

mayor comodidad a los empleados y al público, a más de garantizar la

supervisión y seguridad de la planta.

Diseño de la planta.- Se refiere a la forma como estará definida la

estructura física del edificio tomando en cuenta futuras ampliaciones.

ESTUDIO ADMINISTRATIVO.

Analiza la definición de la estructura organizativa que se hará responsable

del proyecto, tanto en la fase de ejecución como en la fase de operación.9

Este estudio muestra los elementos administrativos tales como la

planeación estratégica que define el rumbo y las acciones a realizar para

alcanzar los objetivos de la empresa, por otra parte se definen otras

herramientas como el organigrama y la planeación de los recursos

humanos, con la finalidad de proponer un perfil adecuado y seguir en la

alineación del logro de metas empresariales. Finalmente se muestra el

aspecto legal, fiscal, laboral y ecológico que debe tomar en cuenta toda

organización para iniciar sus operaciones.10

Un buen estudio administrativo es de gran importancia, ya que es común

que un proyecto fracase por problemas administrativos, así estén dadas

9 Fernández Espinoza, Saúl. 2007. Los Proyectos de Inversión: Evaluación Financiera , Edición Tecnológica de Costa Rica 10

Melián Rodríguez Manuel Ernesto “Estudio de Factibilidad Económico Financiero en proyecto de inversión” Guía de investigación financiera para estudiantes. 2011

21

todas las demás condiciones para su éxito. La empresa debe partir de

una constitución legal que cumpla con todos los reglamentos de ley. Se

establece la organización administrativa como organigramas, manual de

funciones entre otros.

Da a conocer como se encuentra conformada la empresa en su área

administrativa y los niveles jerárquicos que representan en la

organización, además describe el papel que desempeña cada uno, como

también se conoce el tipo de sociedad o compañía.

ORGANIZACIÓN LEGAL.

Se refiere a la parte jurídica de la compañía que puede ser: Sociedad

Anónima, Limitada, Mixta, Comandita simple y Comandita por Acciones.

ORGANIZACIÓN ADMINISTRATIVA.

La organización se refiere al establecimiento preciso de los centros de

autoridad y rangos correspondientes de responsabilidad.

Es necesario diseñar una estructura administrativa a través del

componente administrativo de la organización, el cual debe integrar 3

componentes básicos.

a. Unidades organizativas

b. Recursos humanos técnicos y financieros

c. Los planes de trabajo

22

Niveles Administrativos.

1) Nivel Legislativo – Directivo

2) Nivel Ejecutivo

3) Nivel Asesor

4) Nivel Operativo

5) Nivel Auxiliar o de Apoyo

6) Nivel Descentralizado

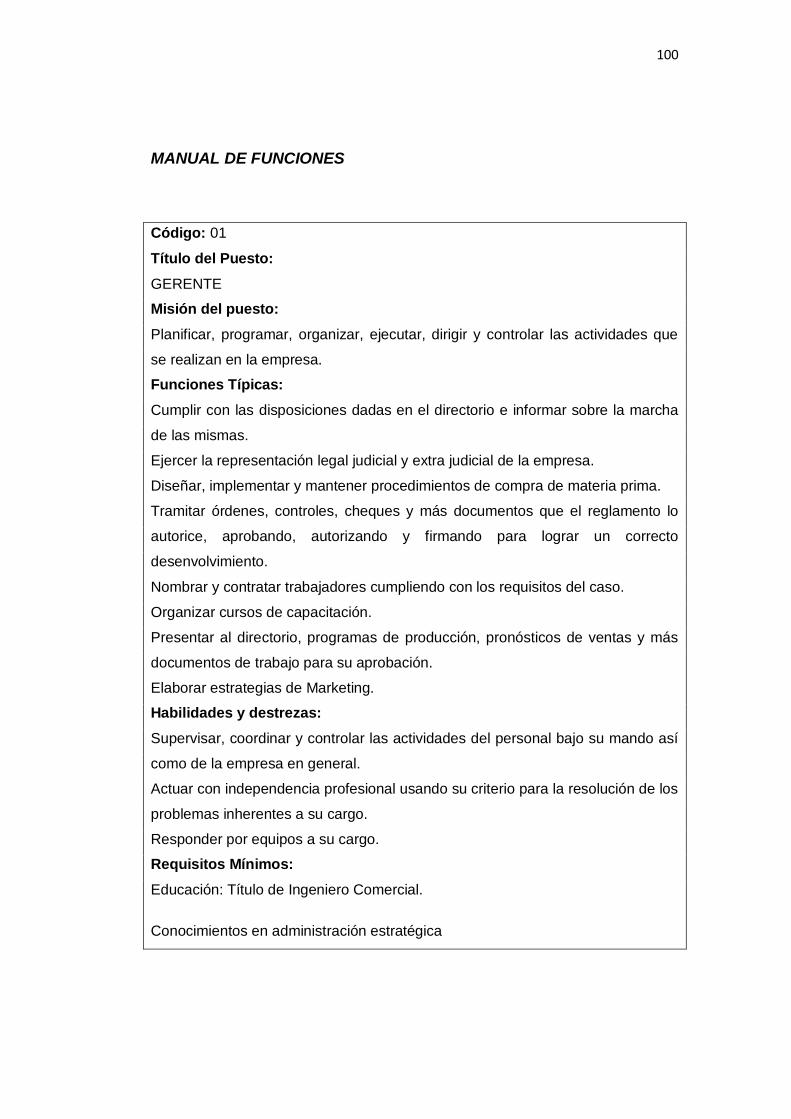

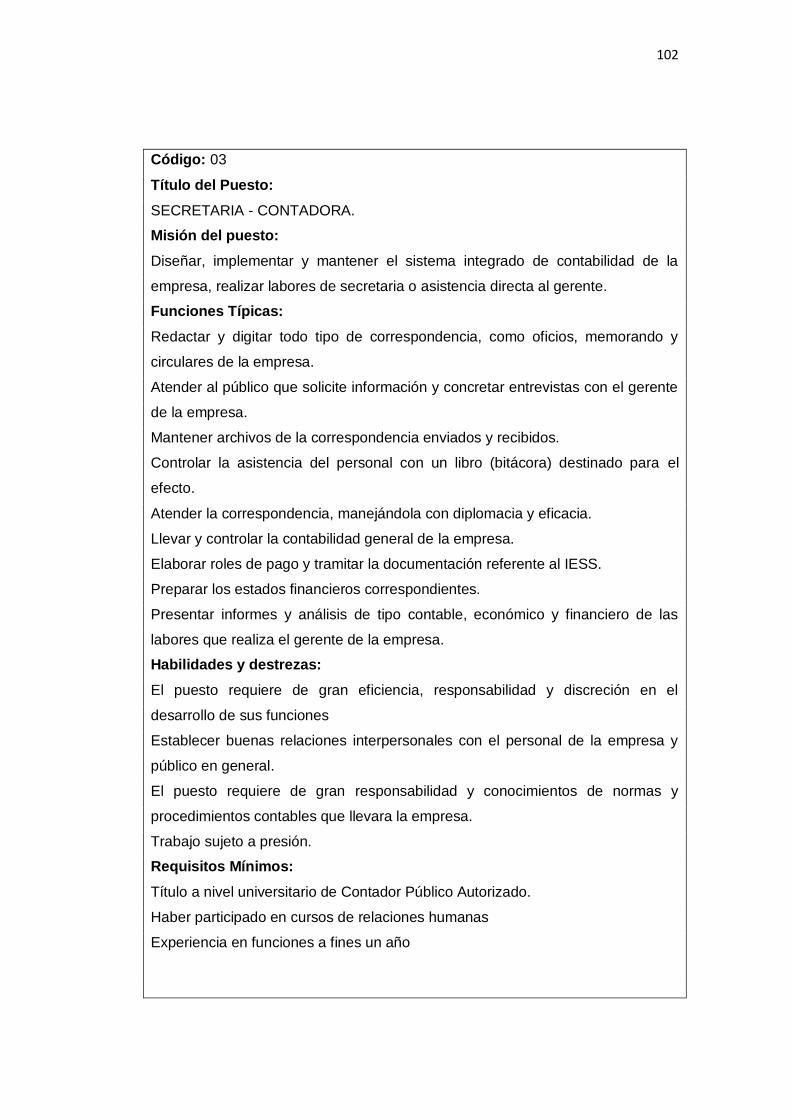

Manual de funciones.

El Manual de Funciones constituye una fuente de información que revela

las tareas, obligaciones y deberes que deben desarrollar y cumplir los

diferentes puestos que integran la empresa, encaminados a la

consecución de los objetivos planteados por la organización.

El manual de funciones es un documento que detalla las funciones a

cumplir por cada uno de los cargos existentes. El manual de funciones

siempre debe estar actualizado y debe socializarse a todos los empleados

de la empresa a fin de que sea un instrumento que apoye a mejorar la

organización interna.

Organigramas.

Un organigrama es la gráfica que muestra la estructura orgánica interna

de la organización formal de una empresa.

23

Existen dos tipos de organigramas, estructural y funcional.

EJEMPLO DE ORGANIGRAMAS:

ESTUDIO ECONÓMICO.

Es el estudio del modo en el que la sociedad gestiona sus recursos

escasos.11

Este estudio busca determinar cómo toman las decisiones las personas,

cuanto trabajan como ahorran, que compran y como invierten los ahorros.

Macro entorno: Estudio los factores externos de la empresa, que tienen

relación con el medio en que se desenvuelve dentro del país, en un

11 Gallego Hernández, Daniel. 2012. Traducción Económica y corpus: del concepto a la concordancia: Aplicación al francés y al español. Universidad de Alicante.

24

periodo requerido de investigación para determinar en qué situación se

encuentra.

Micro entorno económico: Analiza los factores internos que se

involucran en la empresa, para la fijación de estrategias de superación

frente a la competencia, clientes y proveedores.

Estudio de Evaluación Financiera: Determina por medio de indicadores

financieros la rentabilidad del proyecto, para lo cual es necesario estimar

en detalle los ingresos, así como los costos de inversión inicial y los

costos de operación del proyecto. 12

Inversión Inicial: Es el costo de las adquisiciones como terrenos,

edificios, maquinaria, equipos y activos intangibles.

Costos de Producción: Son los costos directos e indirectos relacionados

con la operación y la producción.

Capital de Trabajo: Es la cantidad de efectivo necesario para la

operación del proyecto.

Costo de Capital: Es el costo de financiamiento del proyecto y se

determina en función de las diferentes fuentes de financiamiento del

proyecto.

12 Fernández Espinoza, Saúl. 2007. Los Proyectos de Inversión: Evaluación Financiera , Edición Tecnológica de Costa Rica

25

Fuentes de financiamiento: Identificando de qué fuentes de

financiamiento disponen en la actualidad las empresas del ramo y qué

características tienen los financiamientos.

Flujos de efectivo del proyecto.

Toma como base los precios y las cantidades del producto, que se planea

vender anualmente según el estudio de mercado, así como los costos de

producción operación y depreciaciones de los activos, se construyen los

flujos de efectivo del proyecto, que son los que se utilizarán para calcular

la rentabilidad del proyecto.

Relación Costo - Beneficio: Comparando el valor actual de los

beneficios con el valor actual de los egresos y la inversión realizada en el

proyecto. Una vez valorados los costos y beneficios del proyecto, deberá

calcularse el flujo de beneficios netos, para cada período del horizonte de

evaluación del proyecto. Este último queda definido principalmente por la

vida útil de la inversión, no debiendo ser superior a 30 años. En aquellos

proyectos donde la vida útil de la inversión se estima superior al horizonte

de evaluación, deberá considerarse un valor residual.

Se calcula de la siguiente manera:

INGRESO ACTUALIZADO Si R (B/C) = ---------------------------------------------- COSTO ACTUALIZADO

26

Valor Actual Neto (VAN): Es el valor monetario del aumento en la

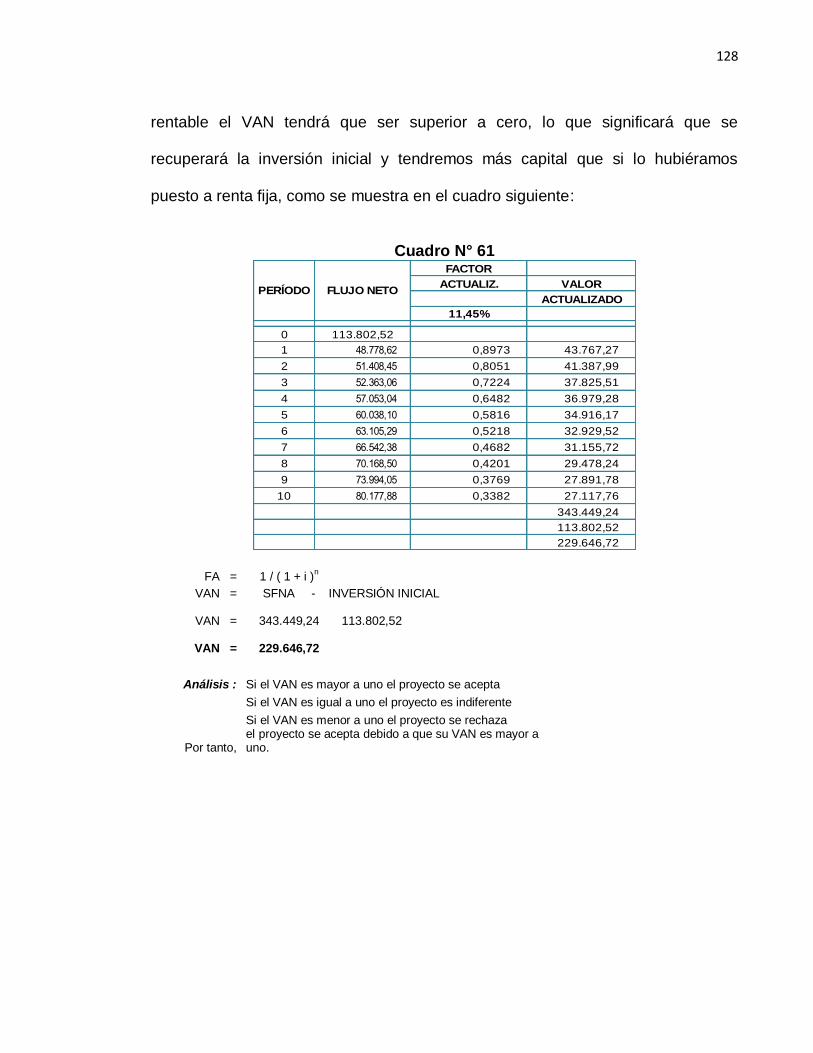

riqueza de los inversionistas, después de recuperar los recursos

invertidos y por sobre la rentabilidad mínima exigida a estos fondos.

El método, además, descuenta una determinada tasa o tipo de interés

igual para todo el período considerado (costo de oportunidad). El VAN

constituirá una herramienta fundamental para la evaluación del proyecto y

está representado por la siguiente fórmula (Amat, O, 2008, p.12)

Yt = Flujo de ingresos del proyecto

Et = Flujo de los egresos.

N = Es el número de períodos considerado.

El valor Yt - Et = Indica los flujos de caja estimados de cada

período.

i = Tasa de descuento

Io = Inversión del proyecto

Tasa Interna de Retorno (TIR): Es la tasa de descuento, o costo de

capital, que logra que el VAN del proyecto sea cero, o que la inversión

inicial sea exactamente igual al valor actual del flujo neto de fondos.

De esta forma se puede conocer hasta qué nivel puede crecer la tasa de

descuento y aún el proyecto sigue siendo rentable financieramente.13

13

Ramírez Almaguer, Vidal Marrero y Domínguez Rodríguez: "Etapas del Análisis de Factibilidad. Compendio Bibliográfico" en Contribuciones a la Economía, marzo 2009 en http://www.eumed.net/ce/2009a/

27

La Tasa Interna de Retorno se representa por la siguiente fórmula:

011 11

Irr

TIRt

n

tt

n

t

tt EY

Período de Recuperación de Capital.

Este indicador mide el número de años que transcurrirán desde la puesta

en explotación de la inversión, para recuperar el capital invertido en el

proyecto mediante las utilidades netas del mismo, considerando además

la depreciación y los gastos financieros. En otros términos se dice que es

el período que media entre el inicio de la explotación hasta que se obtiene

el primer saldo positivo o período de tiempo de recuperación de una

inversión.14

El período de recuperación de la inversión - PRI - es uno de los métodos

que en el corto plazo puede tener el favoritismo de algunas personas a la

hora de evaluar sus proyectos de inversión. Por su facilidad de cálculo y

aplicación, el Período de Recuperación de la Inversión es considerado un

indicador que mide tanto la liquidez del proyecto como también el riesgo

relativo, pues permite anticipar los eventos en el corto plazo.

Se obtiene mediante la siguiente fórmula:

14

Ramírez Almaguer, Vidal Marrero y Domínguez Rodríguez: "Etapas del Análisis de Factibilidad. Compendio Bibliográfico" en Contribuciones a la Economía, marzo 2009.

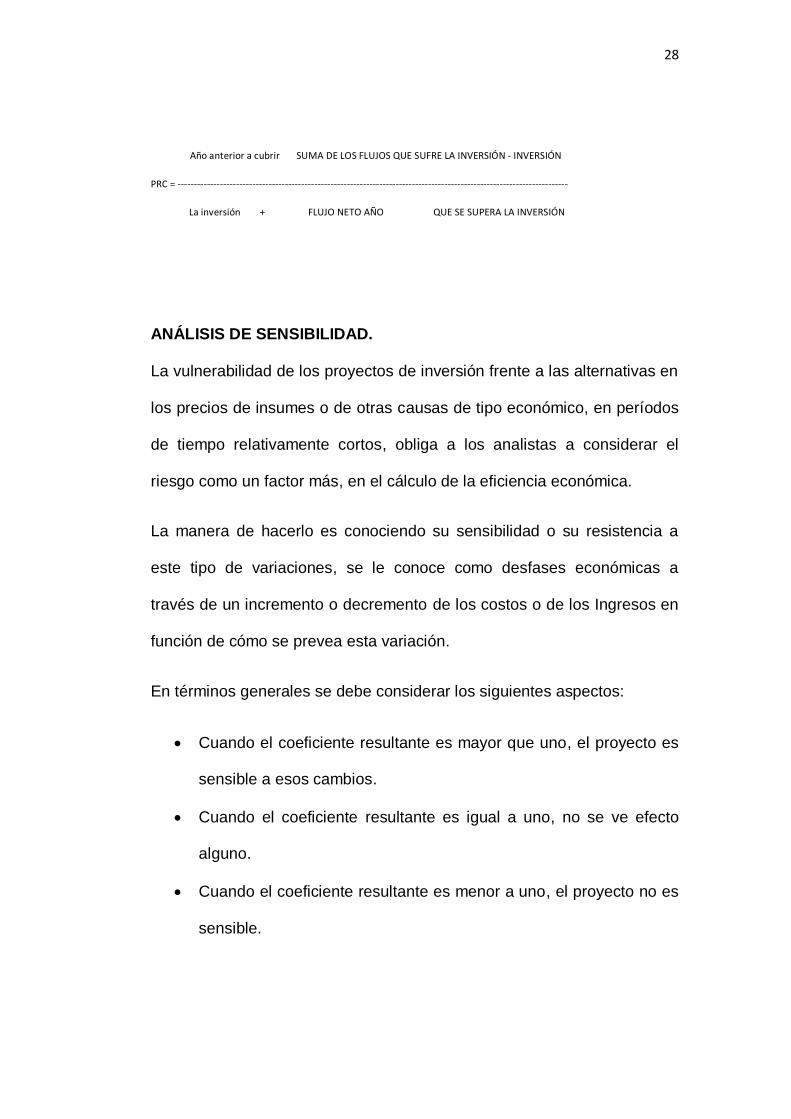

28

Año anterior a cubrir SUMA DE LOS FLUJOS QUE SUFRE LA INVERSIÓN - INVERSIÓN

PRC = ------------------------------------------------------------------------------------------------------------------------

La inversión + FLUJO NETO AÑO QUE SE SUPERA LA INVERSIÓN

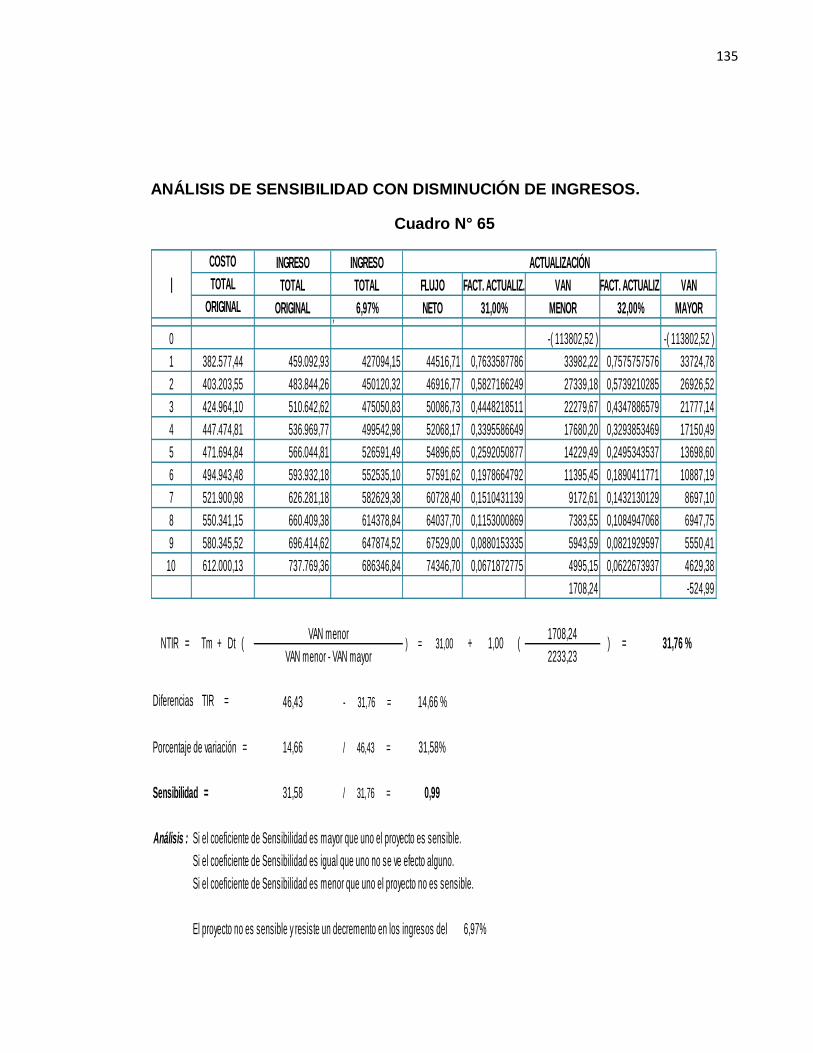

ANÁLISIS DE SENSIBILIDAD.

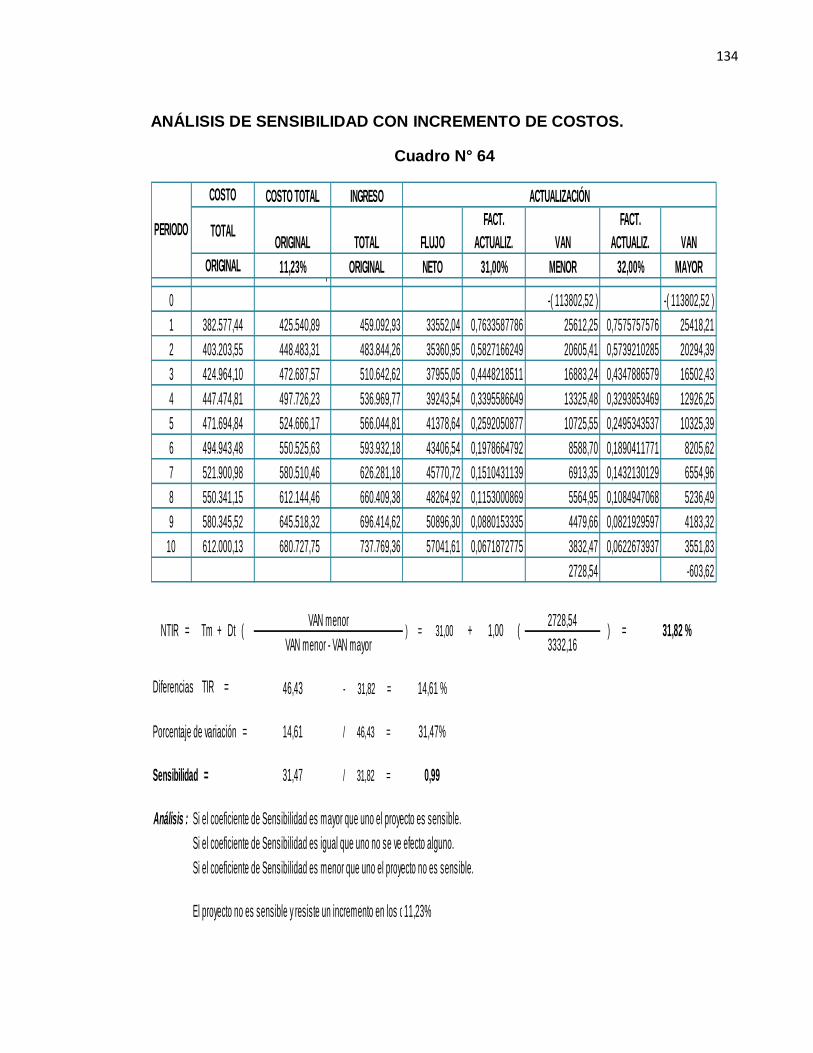

La vulnerabilidad de los proyectos de inversión frente a las alternativas en

los precios de insumes o de otras causas de tipo económico, en períodos

de tiempo relativamente cortos, obliga a los analistas a considerar el

riesgo como un factor más, en el cálculo de la eficiencia económica.

La manera de hacerlo es conociendo su sensibilidad o su resistencia a

este tipo de variaciones, se le conoce como desfases económicas a

través de un incremento o decremento de los costos o de los Ingresos en

función de cómo se prevea esta variación.

En términos generales se debe considerar los siguientes aspectos:

Cuando el coeficiente resultante es mayor que uno, el proyecto es

sensible a esos cambios.

Cuando el coeficiente resultante es igual a uno, no se ve efecto

alguno.

Cuando el coeficiente resultante es menor a uno, el proyecto no es

sensible.

29

Se lo realiza para determinar la vulnerabilidad del Proyecto ante las

alteraciones futuras de mayor incidencia como son los ingresos y los

costos, considerando que los demás se encuentren constantes.

Fórmulas:

Diferencia de TIR = TIR del Proyecto – Nueva TIR

Porcentaje de Variación = Dif. TIR / TIR del Proyecto

Coeficiente de Sensibilidad = Porcent. Var. / Nueva TIR

30

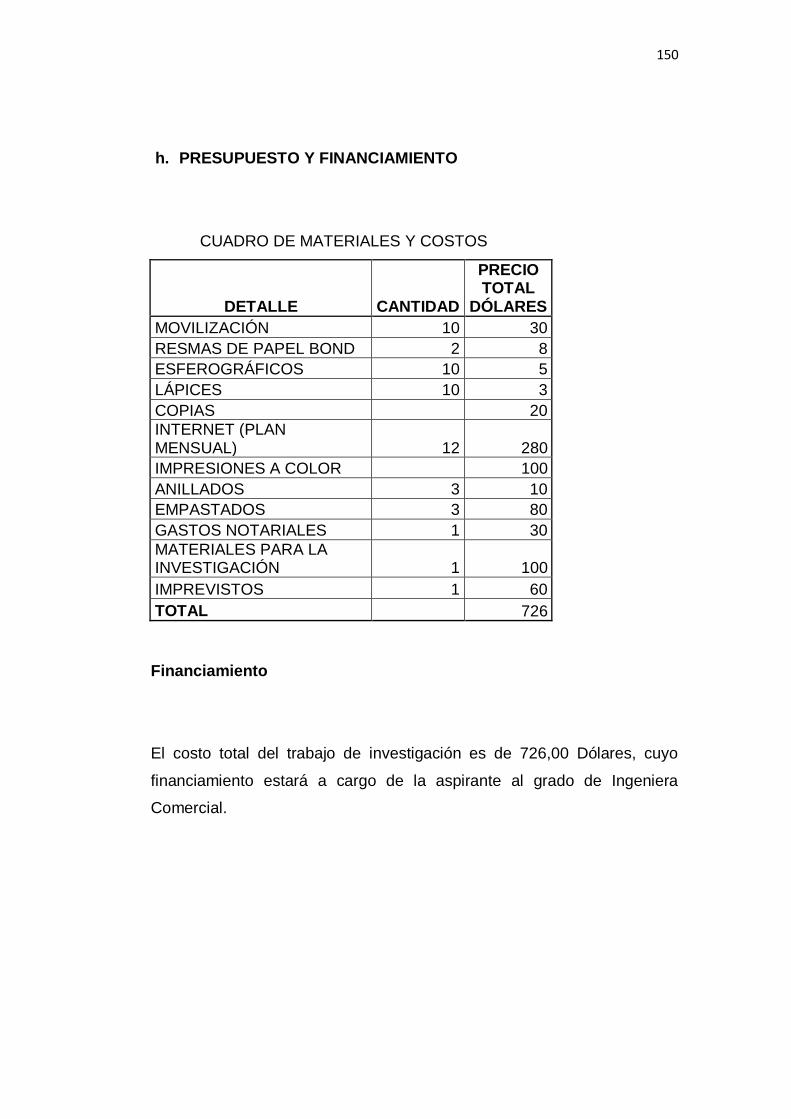

e. MATERIALES Y MÉTODOS. MATERIALES.

CUADRO DE MATERIALES

DETALLE

MOVILIZACIÓN

RESMAS DE PAPEL BOND

ESFEROGRÁFICOS

LÁPICES

COPIAS

INTERNET (PLAN MENSUAL)

IMPRESIONES A COLOR

ANILLADOS

EMPASTADOS

GASTOS NOTARIALES

MATERIALES PARA LA INVESTIGACIÓN

IMPREVISTOS

TOTAL

MÉTODOS.

Para la realización del proyecto de investigación se realizó un estudio

descriptivo y explicativo, analizando las características y cualidades del

sector microempresarial del mercado Quiteño.

Método Deductivo.

El método que se utilizó fue el Método Deductivo, el cual consistió en

emitir las posibles soluciones al problema planteado y en comprobar con

los datos disponibles.

31

En el caso del presente proyecto se sugirió la factibilidad para la creación

de la empresa productora de mochilas jeans y su comercialización en la

ciudad de Quito, lo que se comprobó con los resultados obtenidos si

realmente fue factible o no la implementación de este negocio.

Método Inductivo.

De igual manera se utilizó el Método Inductivo, que consistió en basarse

en enunciados singulares, tales como las descripciones de los resultados

de observaciones o experiencias para plantear enunciados universales

tales como hipótesis o teorías.

En el caso de la presente investigación se basó en las teorías referentes a

la elaboración y comercialización de mochilas jeans, así como demás

teorías administrativas-científicas que sustentan teóricamente el proyecto.

Técnicas

Las técnicas utilizadas en este proyecto de investigación fueron:

Entrevista: Es una conversación en la que se ejercita el arte de formular

preguntas y escuchar respuestas y tiene un propósito determinado, que

es la obtención de información.

En el caso particular de este proyecto, se entrevistó a expertos y

profesionales en producción de mochilas, así como también se buscó

información técnica referente al proyecto de investigación.

32

Encuesta: Se caracteriza por la recopilación de testimonios, orales o

escritos, provocados o dirigidos con el propósito de averiguar hechos,

opiniones o actitudes.

En el caso de este proyecto la encuesta fue dirigida a la PEA (Población

Económicamente Activa) de la ciudad de Quito.

Observación Científica: Es una técnica de recolección de información

consistente en la inspección y estudio de las cosas o hechos tal como

acontecen en la realidad mediante el empleo de los sentidos, conforme a

las exigencias de la investigación científica y a partir de las categorías

perceptivas construidas a partir y por las teorías científicas que utiliza el

investigador.

En el caso de este proyecto, se observó a establecimientos que producen

un producto similar al propuesto, para tener una base de cómo

confeccionar las mochilas y mejorar la técnica observada.

Población y muestra.

Población.

El presente estudio se desarrolló en la ciudad de Quito, que cuenta con

una PEA (Población Económicamente Activa) total de 2´094.550

habitantes, para el año 2010 (Tasa de incremento poblacional 1.51%).

33

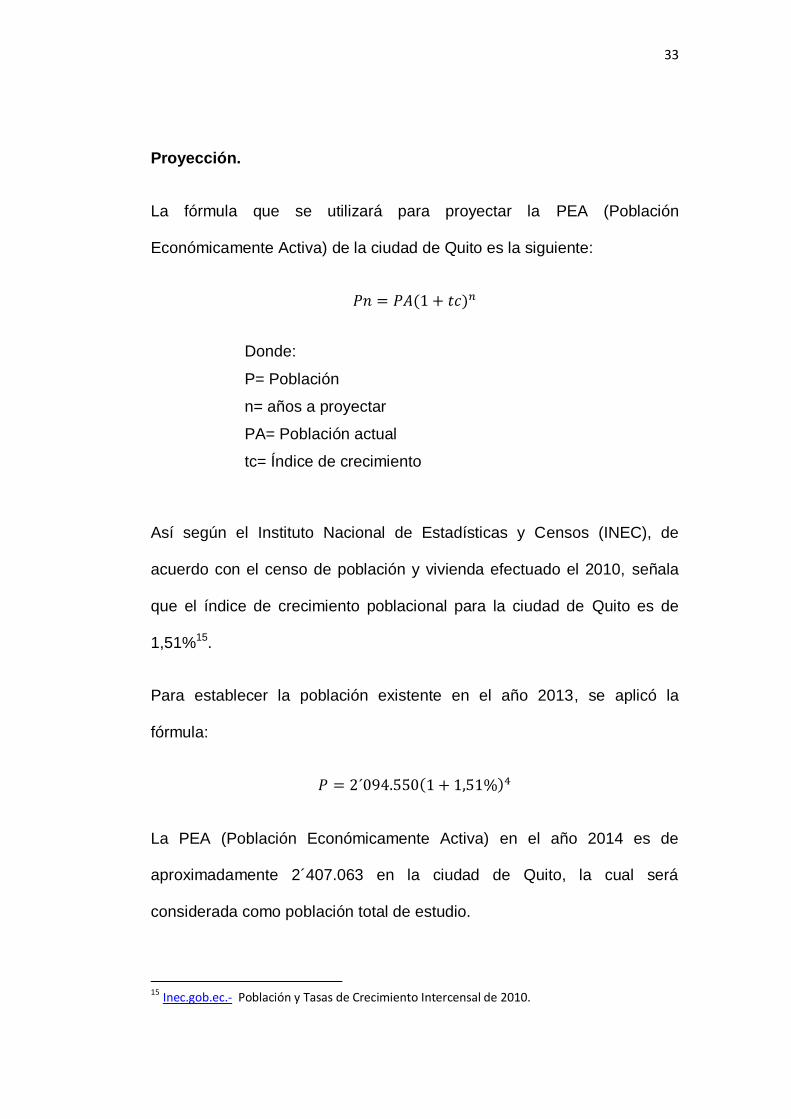

Proyección.

La fórmula que se utilizará para proyectar la PEA (Población

Económicamente Activa) de la ciudad de Quito es la siguiente:

Donde:

P= Población

n= años a proyectar

PA= Población actual

tc= Índice de crecimiento

Así según el Instituto Nacional de Estadísticas y Censos (INEC), de

acuerdo con el censo de población y vivienda efectuado el 2010, señala

que el índice de crecimiento poblacional para la ciudad de Quito es de

1,51%15.

Para establecer la población existente en el año 2013, se aplicó la

fórmula:

La PEA (Población Económicamente Activa) en el año 2014 es de

aproximadamente 2´407.063 en la ciudad de Quito, la cual será

considerada como población total de estudio.

15 Inec.gob.ec.- Población y Tasas de Crecimiento Intercensal de 2010.

34

Determinación de la muestra.

Para determinar el tamaño de la muestra se utiliza la siguiente fórmula:

Ne

Nn

21

Donde:

n = Tamaño de la muestra

N = PEA (Población Económicamente Activa) 2´407.063 de Quito.

e2 = Margen de error, se aplica el 5%

Es decir se aplicará 399 encuestas a PEA de la ciudad de Quito.

35

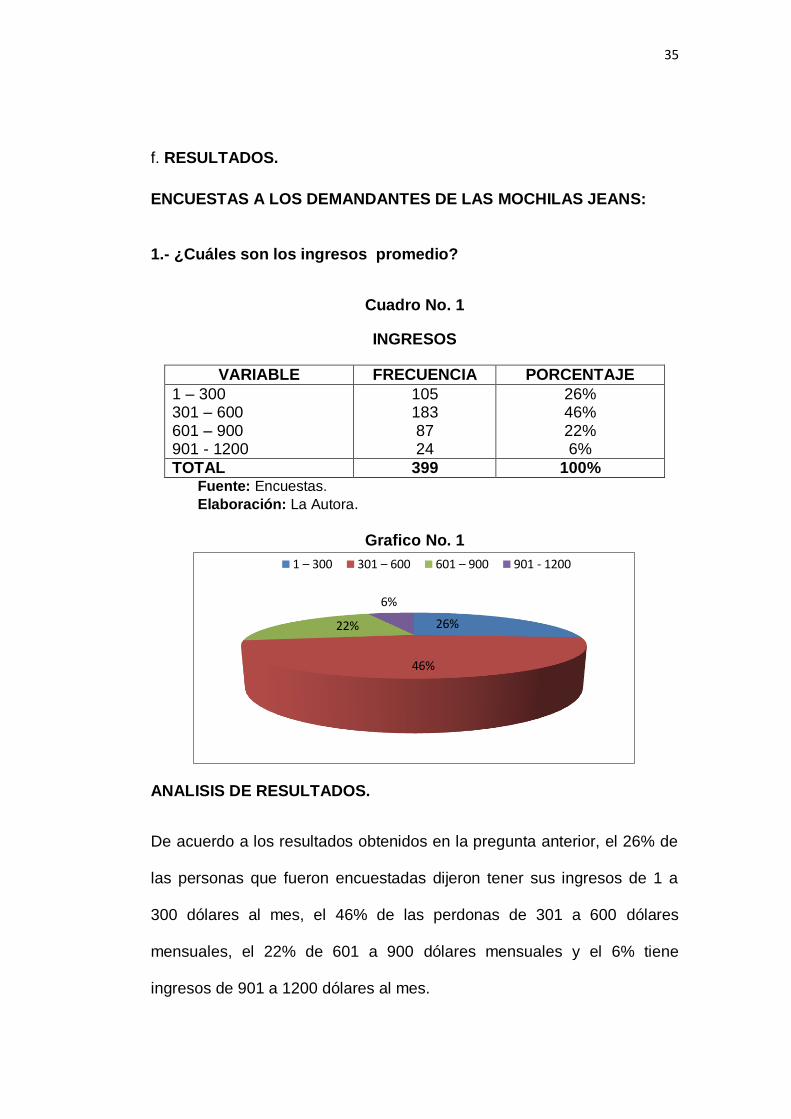

f. RESULTADOS.

ENCUESTAS A LOS DEMANDANTES DE LAS MOCHILAS JEANS: 1.- ¿Cuáles son los ingresos promedio?

Cuadro No. 1

INGRESOS

VARIABLE FRECUENCIA PORCENTAJE

1 – 300 301 – 600 601 – 900 901 - 1200

105 183 87 24

26% 46% 22% 6%

TOTAL 399 100% Fuente: Encuestas.

Elaboración: La Autora.

Grafico No. 1

ANALISIS DE RESULTADOS.

De acuerdo a los resultados obtenidos en la pregunta anterior, el 26% de

las personas que fueron encuestadas dijeron tener sus ingresos de 1 a

300 dólares al mes, el 46% de las perdonas de 301 a 600 dólares

mensuales, el 22% de 601 a 900 dólares mensuales y el 6% tiene

ingresos de 901 a 1200 dólares al mes.

26%

46%

22%

6%

1 – 300 301 – 600 601 – 900 901 - 1200

36

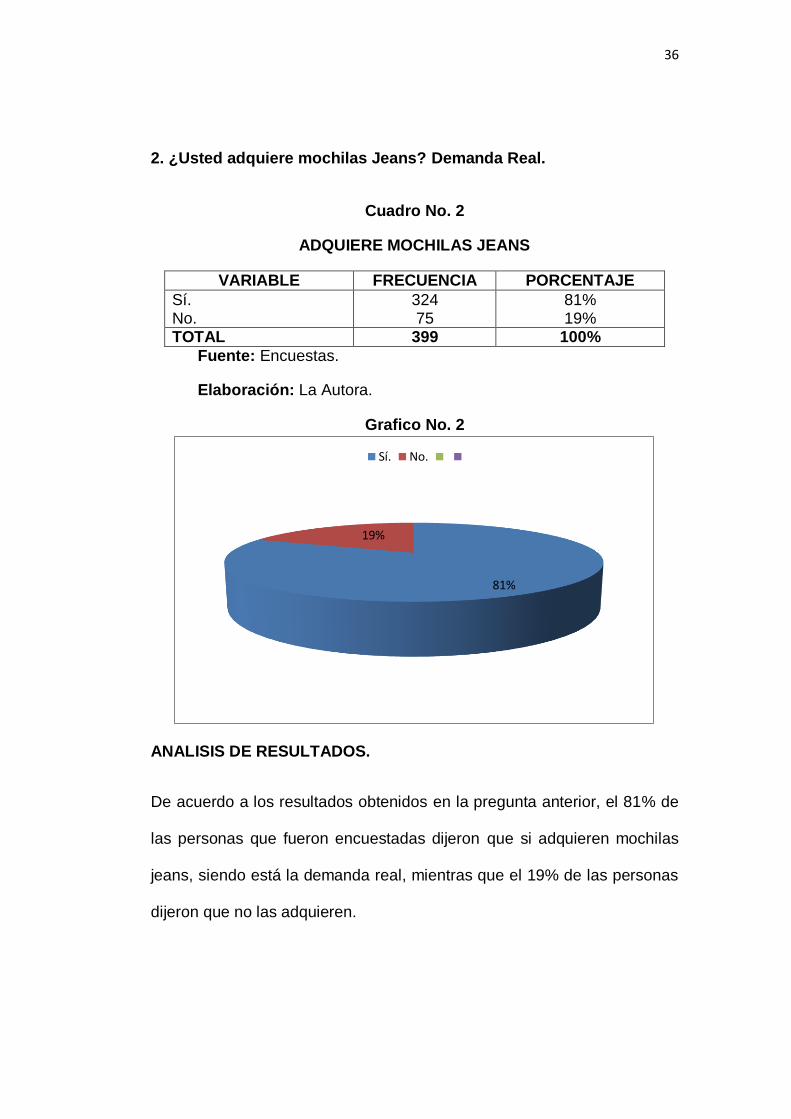

2. ¿Usted adquiere mochilas Jeans? Demanda Real.

Cuadro No. 2

ADQUIERE MOCHILAS JEANS

VARIABLE FRECUENCIA PORCENTAJE

Sí. No.

324 75

81% 19%

TOTAL 399 100%

Fuente: Encuestas.

Elaboración: La Autora.

Grafico No. 2

ANALISIS DE RESULTADOS.

De acuerdo a los resultados obtenidos en la pregunta anterior, el 81% de

las personas que fueron encuestadas dijeron que si adquieren mochilas

jeans, siendo está la demanda real, mientras que el 19% de las personas

dijeron que no las adquieren.

81%

19%

Sí. No.

37

3. ¿Conoce en el medio una fábrica productora y comercializadora de mochilas Jeans?

Cuadro No. 3

FABRICA PRODUCTORA

VARIABLE FRECUENCIA PORCENTAJE

Sí. No.

127 197

39% 61%

TOTAL 324 100% Fuente: Encuestas.

Elaboración: La Autora.

Grafico No. 3

ANALISIS DE RESULTADOS.

De acuerdo a los resultados obtenidos en la pregunta anterior, el 39% de

las personas que fueron encuestadas dijeron que si conocen en la

localidad una fábrica de producción y comercialización de mochilas jeans,

mientras que el mayor porcentaje de personas que fueron encuestadas

dijeron que no conocen ninguna empresa que produzca mochilas jeans.

39%

61%

Sí. No.

38

4. ¿Con que frecuencia adquiere usted mochilas jeans?

Cuadro No. 4

FRECUENCIA DE ADQUISICION

VARIABLE FRECUENCIA PORCENTAJE

Semestral. Anual.

27 297

8% 92%

TOTAL 324 100% Fuente: Encuestas.

Elaboración: La Autora.

Grafico No. 4

ANALISIS DE RESULTADOS.

De acuerdo a los resultados obtenidos en la pregunta anterior, el 8% de

las personas que fueron encuestadas siendo este un porcentaje bajo

dijeron que adquieren las mochilas jeans de forma semestral, mientras

que el 92% de las personas que fueron encuestadas que es el porcentaje

más alto de la pregunta dijeron que su adquisición de mochilas jeans las

realizan en el año.

8%

92%

Semestral. Anual.

39

5. ¿Qué cantidad de mochilas adquiere usted al año?

Cuadro No. 5

CANTIDAD DE COMPRA

VARIABLE FRECUENCIA PORCENTAJE

1 – 2 unidades. 3 – 4 unidades.

271 53

84% 16%

TOTAL 324 100%

Fuente: Encuestas.

Elaboración: La Autora.

Grafico No. 5

ANALISIS DE RESULTADOS.

De acuerdo a los resultados obtenidos en la pregunta anterior, el 84% de

las personas que fueron encuestadas con el porcentaje más alto de la

pregunta dijeron que como su compra es anual realizan el mismo de 1 a 2

mochilas dependiendo de su utilización por sus hijos, mientras que el 16%

de estas personas manifestaron que adquieren de 3 a 4 unidades de

mochilas al año siendo este un porcentaje muy bajo de la pregunta.

84%

16%

1 – 2 unidades. 3 – 4 unidades.

40

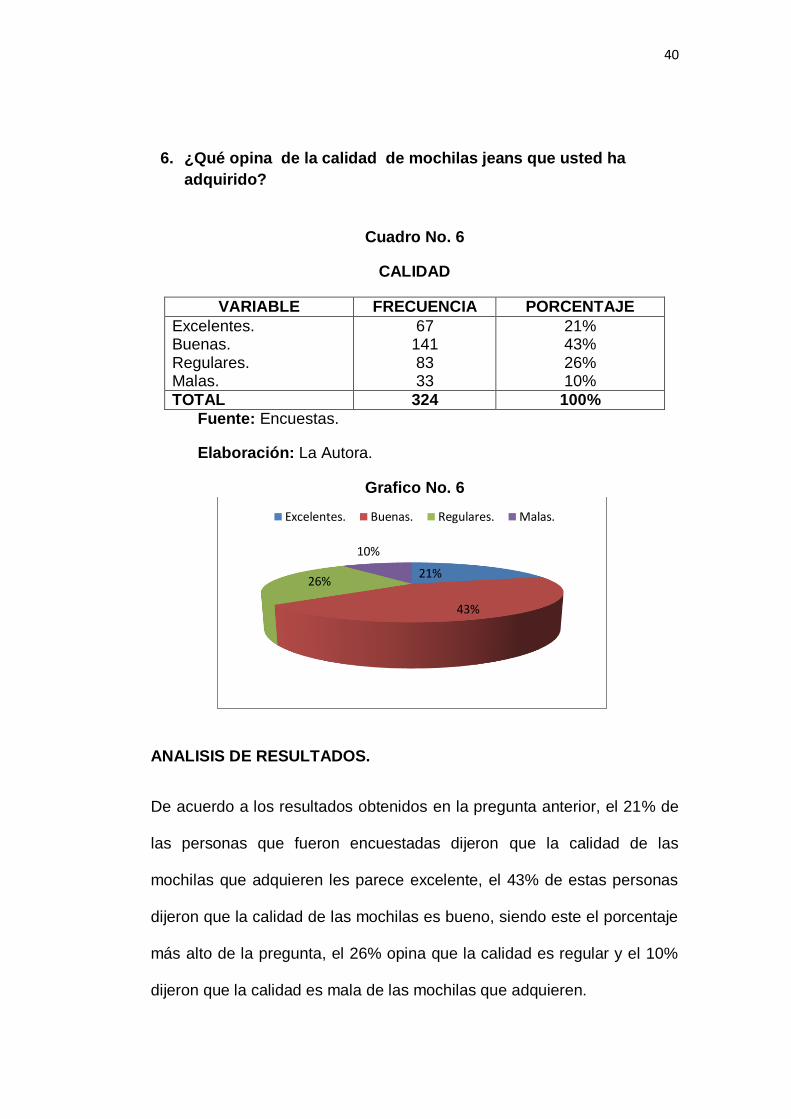

6. ¿Qué opina de la calidad de mochilas jeans que usted ha

adquirido?

Cuadro No. 6

CALIDAD

VARIABLE FRECUENCIA PORCENTAJE

Excelentes. Buenas. Regulares. Malas.

67 141 83 33

21% 43% 26% 10%

TOTAL 324 100%

Fuente: Encuestas.

Elaboración: La Autora.

Grafico No. 6

ANALISIS DE RESULTADOS.

De acuerdo a los resultados obtenidos en la pregunta anterior, el 21% de

las personas que fueron encuestadas dijeron que la calidad de las

mochilas que adquieren les parece excelente, el 43% de estas personas

dijeron que la calidad de las mochilas es bueno, siendo este el porcentaje

más alto de la pregunta, el 26% opina que la calidad es regular y el 10%

dijeron que la calidad es mala de las mochilas que adquieren.

21%

43%

26%

10%

Excelentes. Buenas. Regulares. Malas.

41

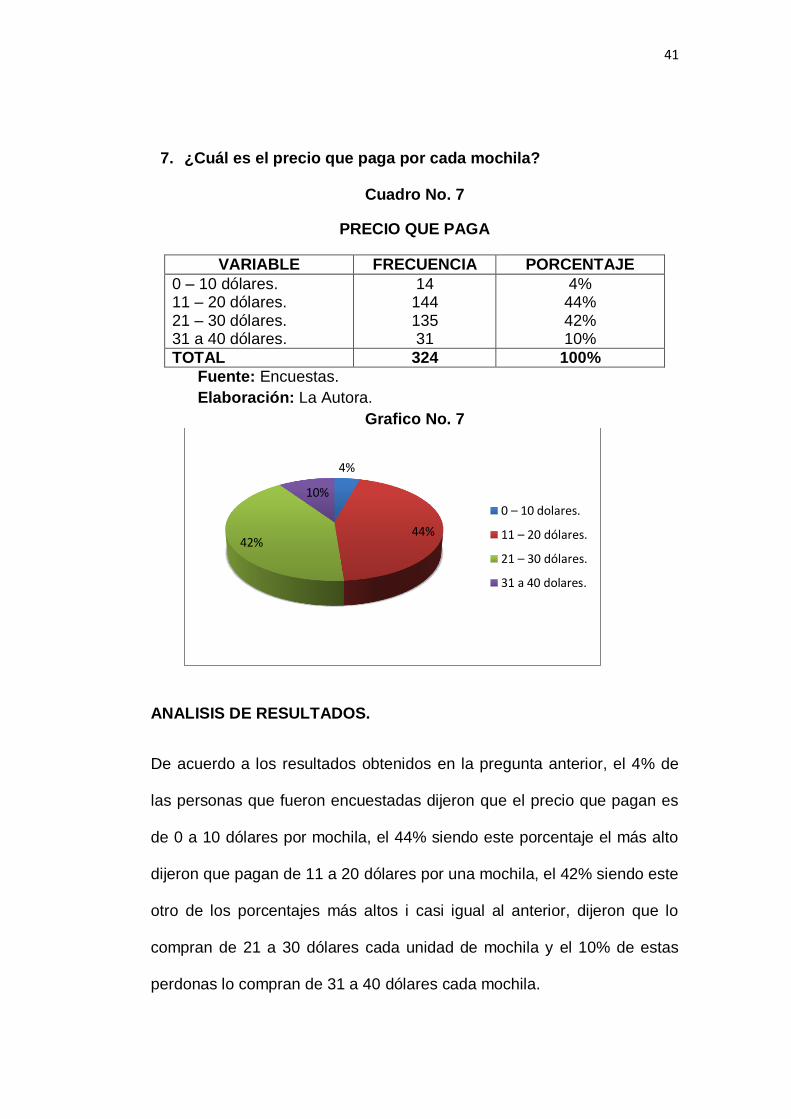

7. ¿Cuál es el precio que paga por cada mochila?

Cuadro No. 7

PRECIO QUE PAGA

VARIABLE FRECUENCIA PORCENTAJE

0 – 10 dólares. 11 – 20 dólares. 21 – 30 dólares. 31 a 40 dólares.

14 144 135 31

4% 44% 42% 10%

TOTAL 324 100%

Fuente: Encuestas.

Elaboración: La Autora.

Grafico No. 7

ANALISIS DE RESULTADOS.

De acuerdo a los resultados obtenidos en la pregunta anterior, el 4% de

las personas que fueron encuestadas dijeron que el precio que pagan es

de 0 a 10 dólares por mochila, el 44% siendo este porcentaje el más alto

dijeron que pagan de 11 a 20 dólares por una mochila, el 42% siendo este

otro de los porcentajes más altos i casi igual al anterior, dijeron que lo

compran de 21 a 30 dólares cada unidad de mochila y el 10% de estas

perdonas lo compran de 31 a 40 dólares cada mochila.

4%

44% 42%

10%

0 – 10 dolares.

11 – 20 dólares.

21 – 30 dólares.

31 a 40 dolares.

42

8. ¿Si se creara una nueva empresa productora de mochilas jeans de buena calidad y a un buen precio en la ciudad de Quito, usted estaría dispuesto a adquirirlo? Demanda efectiva.

Cuadro No. 8

NUEVA EMPRESA

VARIABLE FRECUENCIA PORCENTAJE

Sí. No.

324 0

100% 0%

TOTAL 324 100%

Fuente: Encuestas.

Elaboración: La Autora.

Grafico No. 8

ANALISIS DE RESULTADOS.

De acuerdo a los resultados obtenidos en la pregunta anterior, el 100% de

las personas que fueron encuestadas dijeron que todas apoyarían en la

compra de las mochilas jeans si se creara una nueva empresa que

produzca y comercialice este tipo de producto, para mejorar la economía

de la ciudad de Quito y así incentivar a la creación de nuevas empresas

en la ciudad.

100%

0%

Sí.

No.

43

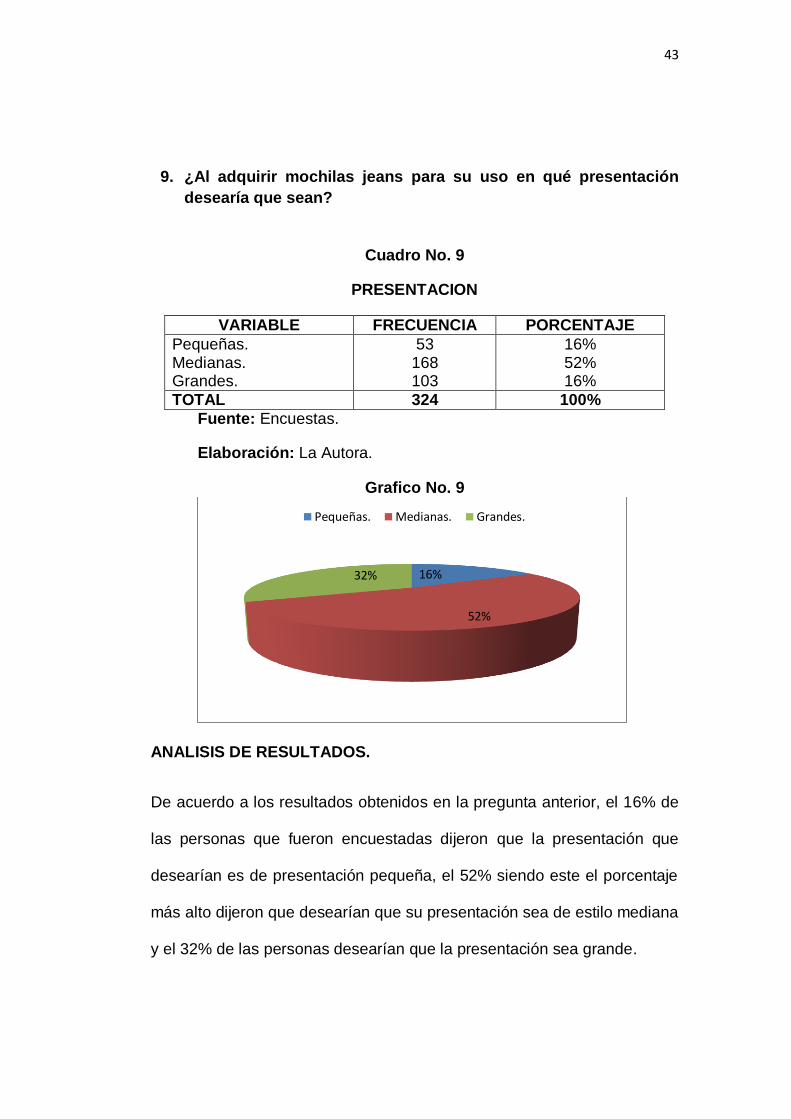

9. ¿Al adquirir mochilas jeans para su uso en qué presentación

desearía que sean?

Cuadro No. 9

PRESENTACION

VARIABLE FRECUENCIA PORCENTAJE

Pequeñas. Medianas. Grandes.

53 168 103

16% 52% 16%

TOTAL 324 100%

Fuente: Encuestas.

Elaboración: La Autora.

Grafico No. 9

ANALISIS DE RESULTADOS.

De acuerdo a los resultados obtenidos en la pregunta anterior, el 16% de

las personas que fueron encuestadas dijeron que la presentación que

desearían es de presentación pequeña, el 52% siendo este el porcentaje

más alto dijeron que desearían que su presentación sea de estilo mediana

y el 32% de las personas desearían que la presentación sea grande.

16%

52%

32%

Pequeñas. Medianas. Grandes.

44

10. ¿Dónde adquiere o le gustaría adquirir mochilas jeans para su

uso o el de sus familiares?

Cuadro No. 10

DONDE ADQUIERE

VARIABLE FRECUENCIA PORCENTAJE

Bodegas. Mercados. Supermercados. Almacenes.

12 63 78

171

4% 19% 24% 53%

TOTAL 324 100%

Fuente: Encuestas. Elaboración: La Autora.

Grafico No. 10

ANALISIS DE RESULTADOS.

De acuerdo a los resultados obtenidos en la pregunta anterior, el 4% de

las personas que fueron encuestadas dijeron que adquieren o les gustaría

adquirir en las bodegas de la ciudad, el 19% dijeron que en los mercados

de la ciudad, el 24% dijeron que lo adquieren en los supermercados de la

ciudad y el 53% siendo este el porcentaje más alto, lo adquieren o les

gustaría adquirirlo en los almacenes que se encuentran en toda la ciudad

de Quito.

4%

19%

24%

53%

Bodegas.

Mercados.

Supermercados.

Almacenes.

45

11. ¿Qué tipo de color de tela jeans desearía que tenga el

producto?

Cuadro No. 11

COLOR

VARIABLE FRECUENCIA PORCENTAJE

Azul. Café. Verde. Multicolor.

127 28 53

116

39% 9%

16% 36%

TOTAL 324 100%

Fuente: Encuestas.

Elaboración: La Autora.

Grafico No. 11

ANALISIS DE RESULTADOS.

De acuerdo a los resultados obtenidos en la pregunta anterior, el 39% de

las personas que fueron encuestadas que es el porcentaje más alto

dijeron que el color de su preferencia es el azul, el 9% desearía el color

café, el 16% desearían el color verde y el 36% que es otro porcentaje alto

de la pregunta desearían que sea multicolor la mochila que adquieran.

39%

9% 16%

36%

Azul.

Café.

Verde.

Multicolor.

46

12. ¿Qué es lo que más le llama la atención en la etiqueta del

producto?

Cuadro No. 12

LE LLAMA LA ATENCION DE LA ETIQUETA

VARIABLE FRECUENCIA PORCENTAJE

Presentación. Tamaño. Logotipo. Color.

67 81 76

100

21% 25% 23% 31%

TOTAL 324 100%

Fuente: Encuestas.

Elaboración: La Autora.

Grafico No. 12

ANALISIS DE RESULTADOS.

De acuerdo a los resultados obtenidos en la pregunta anterior, el 21% de

las personas que fueron encuestadas dijeron que la presentación, el 25%

el tamaño, el 23% el logotipo y el 31% el color.

21%

25%

23%

31%

Presentación.

Tamaño.

Logotipo.

Color.

47

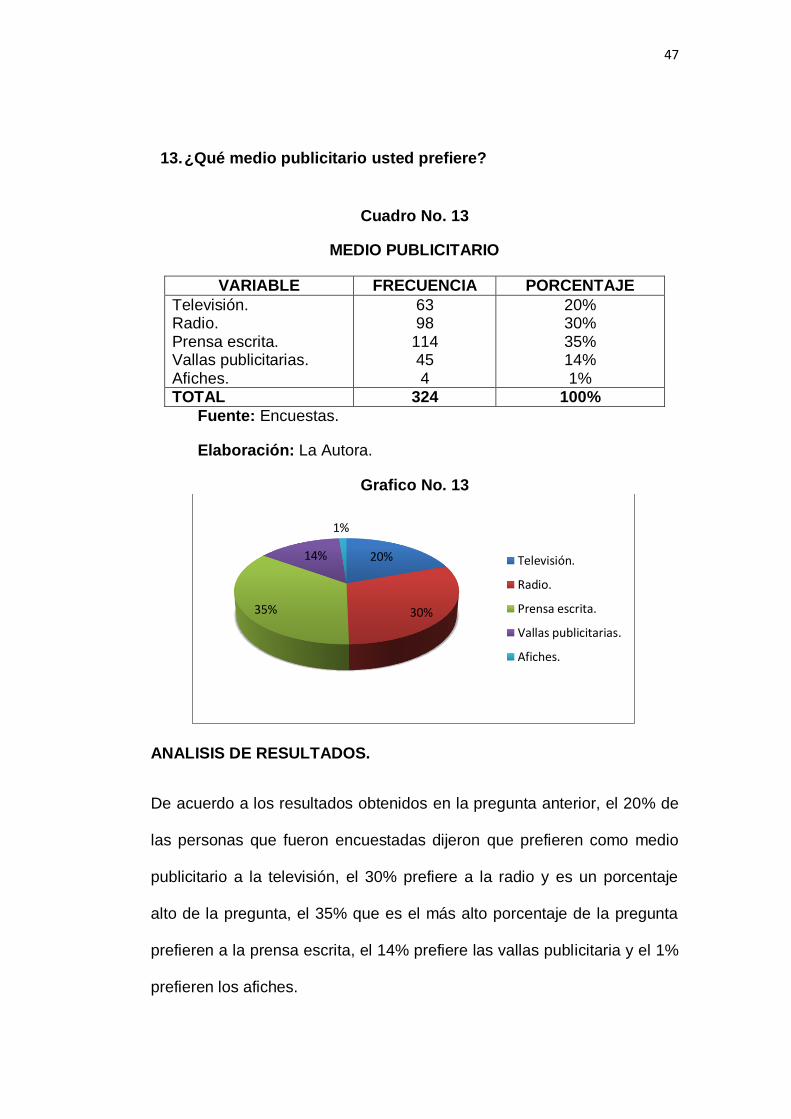

13. ¿Qué medio publicitario usted prefiere?

Cuadro No. 13

MEDIO PUBLICITARIO

VARIABLE FRECUENCIA PORCENTAJE

Televisión. Radio. Prensa escrita. Vallas publicitarias. Afiches.

63 98

114 45 4

20% 30% 35% 14% 1%

TOTAL 324 100%

Fuente: Encuestas.

Elaboración: La Autora.

Grafico No. 13

ANALISIS DE RESULTADOS.

De acuerdo a los resultados obtenidos en la pregunta anterior, el 20% de

las personas que fueron encuestadas dijeron que prefieren como medio

publicitario a la televisión, el 30% prefiere a la radio y es un porcentaje

alto de la pregunta, el 35% que es el más alto porcentaje de la pregunta

prefieren a la prensa escrita, el 14% prefiere las vallas publicitaria y el 1%

prefieren los afiches.

20%

30% 35%

14%

1%

Televisión.

Radio.

Prensa escrita.

Vallas publicitarias.

Afiches.

48

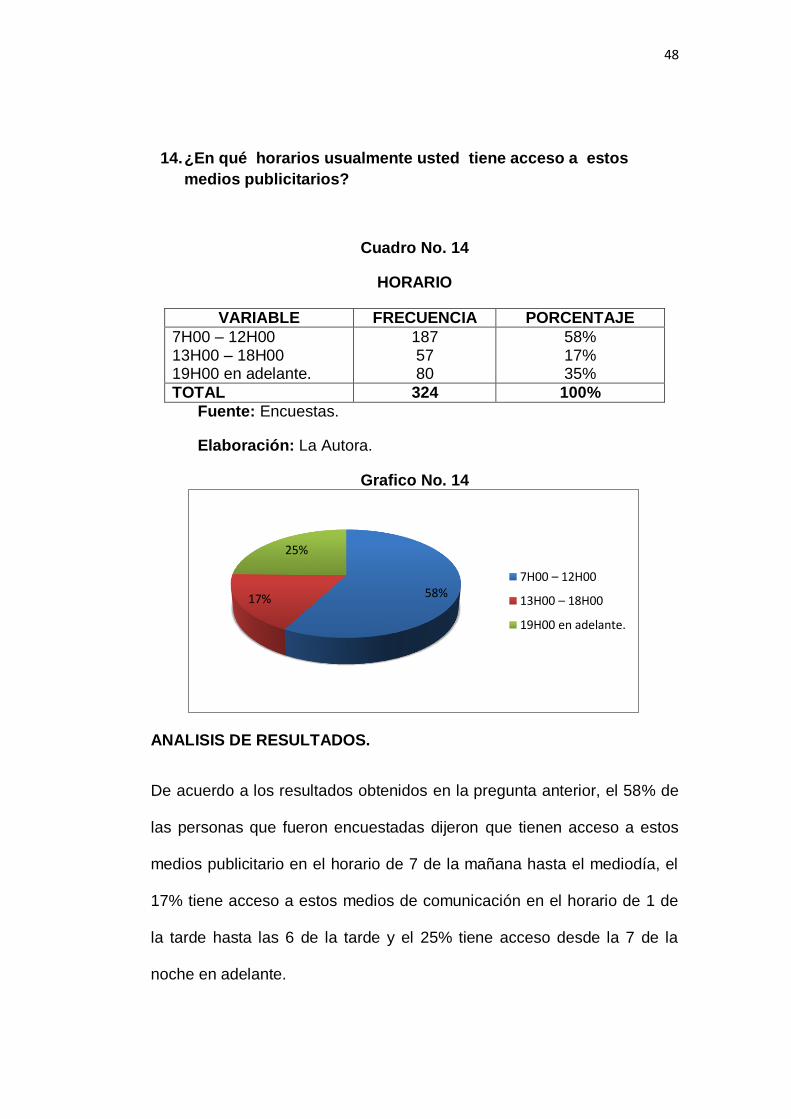

14. ¿En qué horarios usualmente usted tiene acceso a estos

medios publicitarios?

Cuadro No. 14

HORARIO

VARIABLE FRECUENCIA PORCENTAJE

7H00 – 12H00 13H00 – 18H00 19H00 en adelante.

187 57 80

58% 17% 35%

TOTAL 324 100%

Fuente: Encuestas.

Elaboración: La Autora.

Grafico No. 14

ANALISIS DE RESULTADOS.

De acuerdo a los resultados obtenidos en la pregunta anterior, el 58% de

las personas que fueron encuestadas dijeron que tienen acceso a estos

medios publicitario en el horario de 7 de la mañana hasta el mediodía, el

17% tiene acceso a estos medios de comunicación en el horario de 1 de

la tarde hasta las 6 de la tarde y el 25% tiene acceso desde la 7 de la

noche en adelante.

58% 17%

25%

7H00 – 12H00

13H00 – 18H00

19H00 en adelante.

49

15. ¿Le gustaría que la empresa ofrezca promociones a sus

clientes?

Cuadro No. 15

PROMOCIONES

VARIABLE FRECUENCIA PORCENTAJE

Sí. No.

302 22

93% 7%

TOTAL 324 100%

Fuente: Encuestas.

Elaboración: La Autora.

Grafico No. 15

ANALISIS DE RESULTADOS.

De acuerdo a los resultados obtenidos en la pregunta anterior, el 93% de

las personas que fueron encuestadas que es el porcentaje más alto de la

pregunta, dijeron que si les gustaría que esta empresa nueva ofrezca

promociones por las compras de este nuevo producto, mientras que el 7%

no les interesa ningún tipo de promoción por la compra de las mochilas

jeans.

93%

7%

Sí.

No.

50

ENCUESTAS A OFERENTES.

1.- ¿Qué tipo de negocio tiene usted?

Cuadro No. 16

TIPO DE NEGOCIO

VARIABLE FRECUENCIA PORCENTAJE

Bodegas. Supermercados. Almacenes. Distribuidora. Fábrica.

78 51

102 79 63

21% 14% 27% 21% 17%

TOTAL 373 100% Fuente: Encuestas.

Elaboración: La Autora.

Grafico No. 16

ANALISIS DE RESULTADOS.

De acuerdo a los resultados obtenidos en la pregunta anterior, el 21% de

las personas que fueron encuestadas dijeron que tienen bodegas, el 14%

que tienen supermercados, el 27% que es el porcentaje más alto tienen

almacenes, el 21% tienen distribuidoras y el 17% tienen las fábricas en

donde se producen las mochilas y otros productos para su venta.

21%

14%

27%

21%

17% Bodegas.

Supermercados.

Almacenes.

Distribuidora.

Fabrica.

51

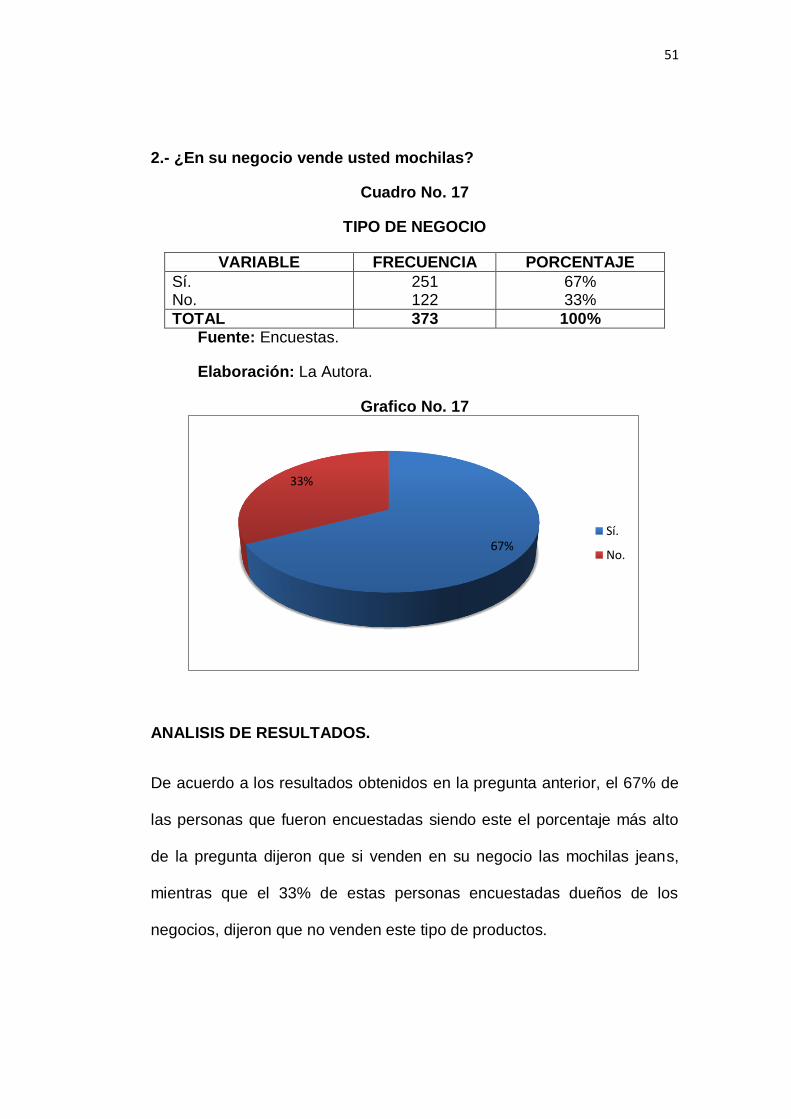

2.- ¿En su negocio vende usted mochilas?

Cuadro No. 17

TIPO DE NEGOCIO

VARIABLE FRECUENCIA PORCENTAJE

Sí. No.

251 122

67% 33%

TOTAL 373 100% Fuente: Encuestas.

Elaboración: La Autora.

Grafico No. 17

ANALISIS DE RESULTADOS.

De acuerdo a los resultados obtenidos en la pregunta anterior, el 67% de

las personas que fueron encuestadas siendo este el porcentaje más alto

de la pregunta dijeron que si venden en su negocio las mochilas jeans,

mientras que el 33% de estas personas encuestadas dueños de los

negocios, dijeron que no venden este tipo de productos.

67%

33%

Sí.

No.

52

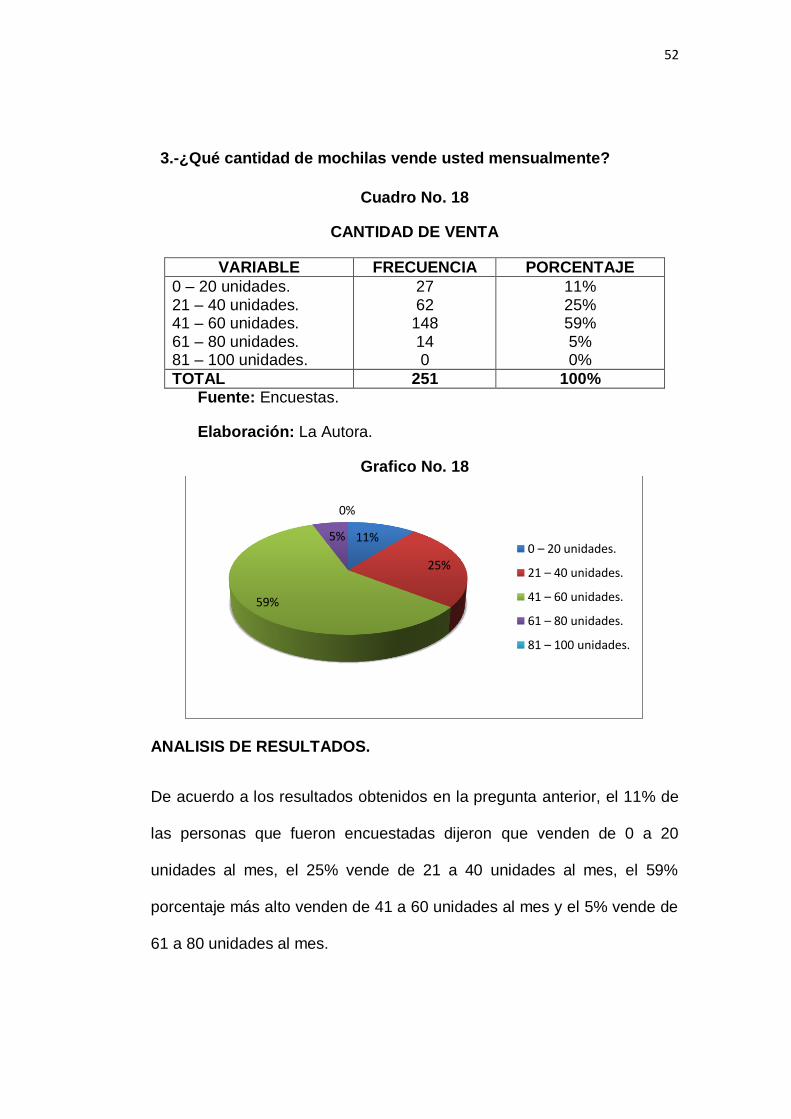

3.-¿Qué cantidad de mochilas vende usted mensualmente?

Cuadro No. 18

CANTIDAD DE VENTA

VARIABLE FRECUENCIA PORCENTAJE

0 – 20 unidades. 21 – 40 unidades. 41 – 60 unidades. 61 – 80 unidades. 81 – 100 unidades.

27 62

148 14 0

11% 25% 59% 5% 0%

TOTAL 251 100% Fuente: Encuestas.

Elaboración: La Autora.

Grafico No. 18

ANALISIS DE RESULTADOS.

De acuerdo a los resultados obtenidos en la pregunta anterior, el 11% de

las personas que fueron encuestadas dijeron que venden de 0 a 20

unidades al mes, el 25% vende de 21 a 40 unidades al mes, el 59%

porcentaje más alto venden de 41 a 60 unidades al mes y el 5% vende de

61 a 80 unidades al mes.

11%

25%

59%

5%

0%

0 – 20 unidades.

21 – 40 unidades.

41 – 60 unidades.

61 – 80 unidades.

81 – 100 unidades.

53

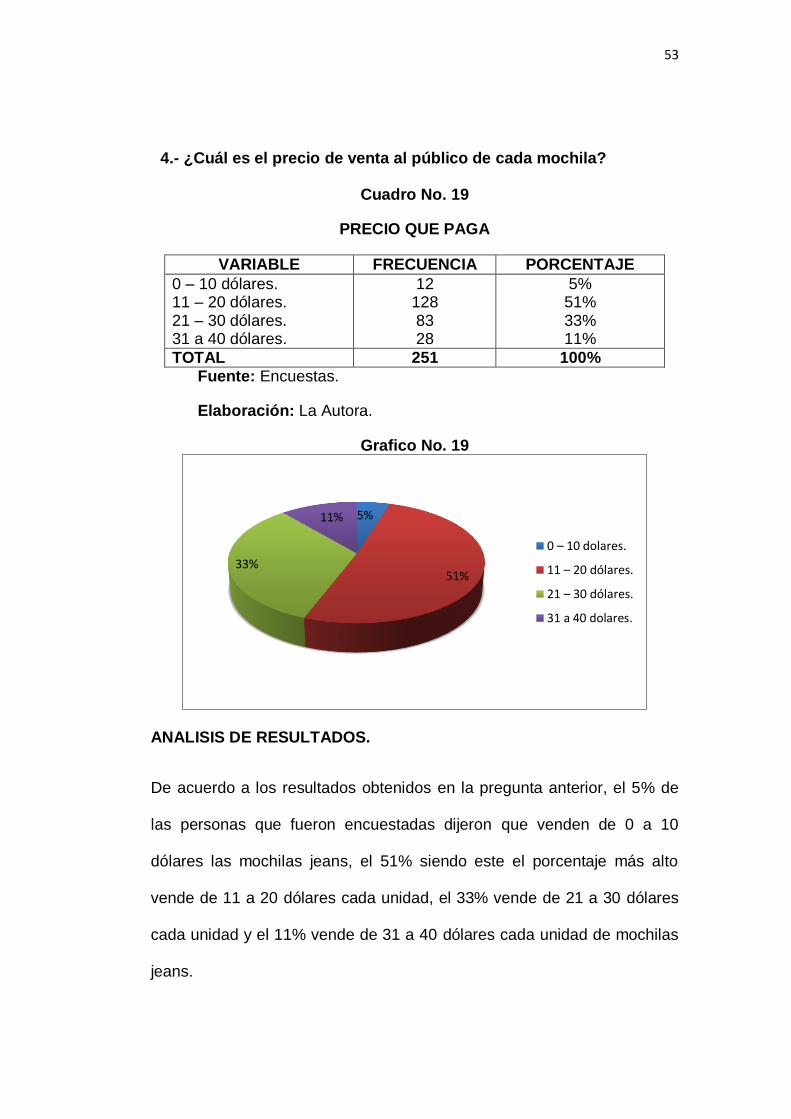

4.- ¿Cuál es el precio de venta al público de cada mochila?

Cuadro No. 19

PRECIO QUE PAGA

VARIABLE FRECUENCIA PORCENTAJE

0 – 10 dólares. 11 – 20 dólares. 21 – 30 dólares. 31 a 40 dólares.

12 128 83 28

5% 51% 33% 11%

TOTAL 251 100% Fuente: Encuestas.

Elaboración: La Autora.

Grafico No. 19

ANALISIS DE RESULTADOS.

De acuerdo a los resultados obtenidos en la pregunta anterior, el 5% de

las personas que fueron encuestadas dijeron que venden de 0 a 10

dólares las mochilas jeans, el 51% siendo este el porcentaje más alto

vende de 11 a 20 dólares cada unidad, el 33% vende de 21 a 30 dólares

cada unidad y el 11% vende de 31 a 40 dólares cada unidad de mochilas

jeans.

5%

51% 33%

11%

0 – 10 dolares.

11 – 20 dólares.

21 – 30 dólares.

31 a 40 dolares.

54

g. DISCUSIÓN

ESTUDIO DE MERCADO.

ANÁLISIS DE LA DEMANDA

El presente estudio, se lo realizó en la ciudad de Quito, que cuenta con una

PEA (Población Económicamente Activa) total de 2´094.550 habitantes,

para el año 2010 (Tasa de incremento poblacional 1.51%).

La PEA (Población Económicamente Activa) en el año 2014 es de

aproximadamente 2´407.063 en la ciudad de Quito, la cual será

considerada como población total de estudio que se convierten en clientes

potenciales.

El cuestionario de preguntas fue orientado a este segmento de usuarios, tiene

entre otros objetivos, el de medir parámetros relacionados con:

La necesidad e interés del producto.

La disponibilidad para adquirirlo.

El tiempo de entrega del producto.

Para el muestreo se aplicó la fórmula general, de acuerdo al número de

pobladores estableciéndose la muestra en un número de 399 encuestas.

55

DEMANDA POTENCIAL.

La demanda potencial la conforman el total de la PEA de la ciudad de

Quito, y un porcentaje del 5.08% de crecimiento anual, proyectada a 10

años de vida útil del proyecto.

Como se lo demuestra en el siguiente cuadro:

Cuadro No. 1 DEMANDA POTENCIAL

AÑOS POBLACION

0 1 2 3 4 5 6 7 8 9

10

2´407.063 2´529.341 2´657.931 2´792.948 2´934.829 3´083.918 3´240.581 3´405.202 3´578.186 3´759.957 3´950.962

Fuente: Población de la ciudad de Quito. TC 5.08%

Elaboración: La autora.

DEMANDA REAL.

Para determinar la demanda real, se estableció que de las 399 personas

encuestadas de la ciudad de Quito, de la preguntas número 2 en la cual

manifiestas: ¿Usted adquiere mochilas Jeans, que da un total de 324

encuestados que adquieren mochilas jeans, con un porcentaje del 81% en la

ciudad de Quito.

56

Cuadro No. 2

DETERMINACION DE LA DEMANDA REAL

AÑOS

DEMANDA POTENCIAL

PORCENTAJE QUE

ADQUIEREN MOCHILAS JEANS

DEMANDA REAL

0 2´407.063

81%

1´949.721

1 2´529.341 2´048.766

2 2´657.931 2´152.924

3 2´792.948 2´262.287

4 2´934.829 2´377.211

5 3´083.918 2´497.973

6 3´240.581 2´624.870

7 3´405.202 2´758.213

8 3´578.186 2´898.330

9 3´759.957 3´045.565

10 3´950.962 3´200.279

Fuente: Cuadro No.2. Elaboración: La autora

USO PERCAPITA.

Es el consumo promedio de la compra de mochilas jeans en la ciudad de Quito

en el año.

Cuadro No. 3

PROMEDIO DE COMPRA

OPCIÓN F Xm Xm x F

1 – 2 unidades. 271 1.5 406.5

3 – 4 unidades. 53 3.5 185.5

TOTAL 324 592

Fuente: Cuadro Nro. 5 Elaboración: La Autora

PROMEDIO DE COMPRA = EXm x f / n

PROMEDIO DE COMPRA = 592 / 324 = 1.82

57

PROMEDIO DE COMPRA = 2 MOCHILAS ANUALES.

DETERMINACIÓN EFECTIVA.

Para poder determinar la demanda efectiva, se utilizó el siguiente

procedimiento matemático que se detalla a continuación, para lo cual si

de 324 personas encuestados, en la pregunta número 8, en su mayoría o

sea las 324 personas encuestadas estarían dispuestos adquirir las

mochilas jeans en la ciudad de Quito.

Por lo tanto el 100% estaría de acuerdo en adquirir las mochilas jeans en

la ciudad de Quito, en donde se conjugue moda, diseño y un precio

módico, en la nueva empresa a implantarse en la ciudad de Quito.

Cuadro No. 4

DETERMINACION DE LA DEMANDA EFECTIVA

AÑOS DEMANDA REAL PORCENTAJE DE COMPRA DE

MOCHILAS JEAN

DEMANDA EFECTIVA

0 1´949.721

100%

1´949.721

1 2´048.766 2´048.766

2 2´152.924 2´152.924

3 2´262.287 2´262.287

4 2´377.211 2´377.211

5 2´497.973 2´497.973

6 2´624.870 2´624.870

7 2´758.213 2´758.213

8 2´898.330 2´898.330

9 3´045.565 3´045.565

10 3´200.279 3´200.279

Fuente: Cuadro No.8

Elaboración: La autora

58

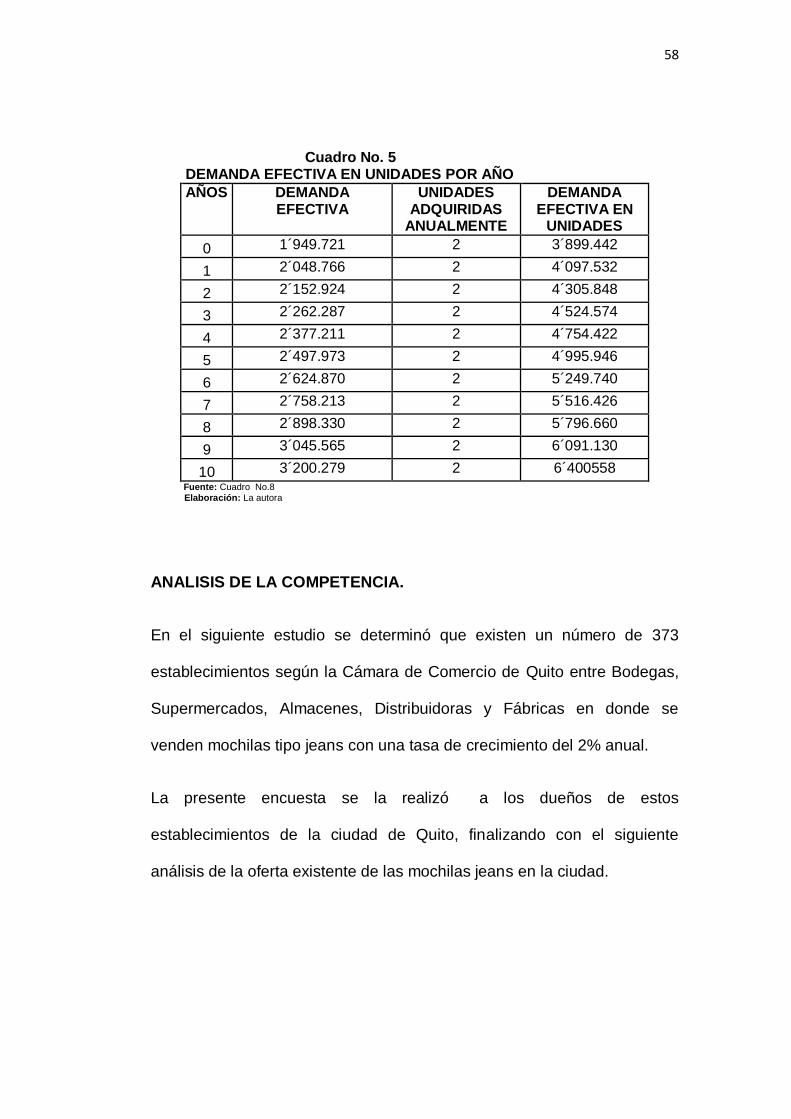

Cuadro No. 5 DEMANDA EFECTIVA EN UNIDADES POR AÑO

AÑOS DEMANDA EFECTIVA

UNIDADES ADQUIRIDAS

ANUALMENTE

DEMANDA EFECTIVA EN

UNIDADES

0 1´949.721 2 3´899.442

1 2´048.766 2 4´097.532

2 2´152.924 2 4´305.848

3 2´262.287 2 4´524.574

4 2´377.211 2 4´754.422

5 2´497.973 2 4´995.946

6 2´624.870 2 5´249.740

7 2´758.213 2 5´516.426

8 2´898.330 2 5´796.660

9 3´045.565 2 6´091.130

10 3´200.279 2 6´400558

Fuente: Cuadro No.8 Elaboración: La autora

ANALISIS DE LA COMPETENCIA.

En el siguiente estudio se determinó que existen un número de 373

establecimientos según la Cámara de Comercio de Quito entre Bodegas,

Supermercados, Almacenes, Distribuidoras y Fábricas en donde se

venden mochilas tipo jeans con una tasa de crecimiento del 2% anual.

La presente encuesta se la realizó a los dueños de estos

establecimientos de la ciudad de Quito, finalizando con el siguiente

análisis de la oferta existente de las mochilas jeans en la ciudad.

59

ANÁLISIS DE LA OFERTA.

ESTUDIO DE LA OFERTA DEL PRODUCTO EN RELACIÓN A LA

COMPETENCIA.

El mercado para este tipo de producto es amplio, desde el punto de vista

de las necesidades a cubrir, como oferta es limitado, actualmente en la

ciudad de Quito existen implementados varios establecimientos que

ofrecen productos similares al mercado local, nuestro producto se

diferencia al de la competencia en el diseño, calidad de los materiales y

materia prima que utilizaremos.

Como se determinó las Mochilas Jeans tiene muy buena demanda y por

lo tanto si se provee de un producto innovador, este tendrá buena acogida

y poco a poco se irá ganando territorio y llenando las expectativas

trazadas.

USO PERCAPITA.

Este promedio es la cantidad de mochilas jeans que se venden en la

ciudad de Quito.

60

Cuadro No. 6

PROMEDIO DE VENTA

OPCIÓN F Xm Xm x F

0 – 20 unidades. 27 10 270

21 – 40 unidades. 62 30.5 1.891

41 – 60 unidades. 148 50.5 7.474

61 – 80 unidades. 14 70.5 987

81 – 100 unidades. 0 90.5 0

TOTAL 251 10.622

Fuente: Cuadro Nro. 5 Elaboración: La Autora

PROMEDIO DE VENTA = EXm x f / n

PROMEDIO DE VENTA = 592 / 324 = 42.31

PROMEDIO DE VENTA = 42 MOCHILAS ANUALES.

El promedio de venta de mochilas jeans en la ciudad de Quito es de 42

unidades al mes, esto se lo multiplica por 12 meses que tiene el año,

dándonos un valor de 504 mochilas en el año, esto se lo multiplica por los

251 establecimientos que si venden este producto similar al de la nueva

empresa en creación, dando un total de 126.504 mochilas al año de

ventas en los establecimientos de la ciudad de Quito. El porcentaje de

crecimiento anual es del 7,06% según la Cámara de Comercio de Quito.

61

Cuadro No. 7 OFERTA

AÑOS POBLACION

0 1 2 3 4 5 6 7 8 9

10

126.504 135.435 144.996 155.232 166.191 177.924 190.485 203.933 218.330 233.744 250.246

Fuente: Oferentes. TC 7.06%

Elaboración: La autora.

DEMANDA INSATISFECHA

La oferta potencial insatisfecha constituye la diferencia entre la demanda

efectiva y la oferta de este tipo de producto en el mercado.

Cuadro No. 8

DETERMINACION DE LA DEMANDA INSATISFECHA

AÑOS DEMANDA EFECTIVA DE MOCHILAS EN UNIDADES

OFERTA EN UNIDADES

DEMANDA INSATISFECHA

0 3´899.442 126.504 3´772.938

1 4´097.532 135.435 3´962.097

2 4´305.848 144.996 4´160.852

3 4´524.574 155.232 4´369.342

4 4´754.422 166.191 4´588.231

5 4´995.946 177.924 4´818.022

6 5´249.740 190.485 5´059.255

7 5´516.426 203.933 5´312.493

8 5´796.660 218.330 5´578.330

9 6´091.130 233.744 5´857.386

10 6´400558 250.246 6´150.312

Fuente: Cuadro No. 5 Elaboraciòn: La Autora

62

Por lo tanto se puntualiza que si hay demanda del producto, en el

presente estudio de factibilidad, para la creación de esta empresa

productora de Mochilas Jeans para ser comercializadas en la ciudad de

Quito.

PLAN DE COMERCIALIZACION.

ESTRATEGIAS DE MERCADEO PARA LA PRODUCTORA DE

MOCHILAS JEANS Y SU COMERCIALIZACION EN LA CIUDAD DE

QUITO.

El análisis del mercado, sus necesidades, la determinación del producto

adecuado, sus características, el precio, la selección de un segmento

dentro del mismo y la comunicación de nuestro mensaje, así como la

logística de la distribución del producto, son parte de las estrategias de

mercadeo dentro de este proyecto de inversión.

La demanda insatisfecha, la competencia y las necesidades de los

clientes, permitirán establecer las estrategias adecuadas y de

conveniencia para el posicionamiento del producto.

63

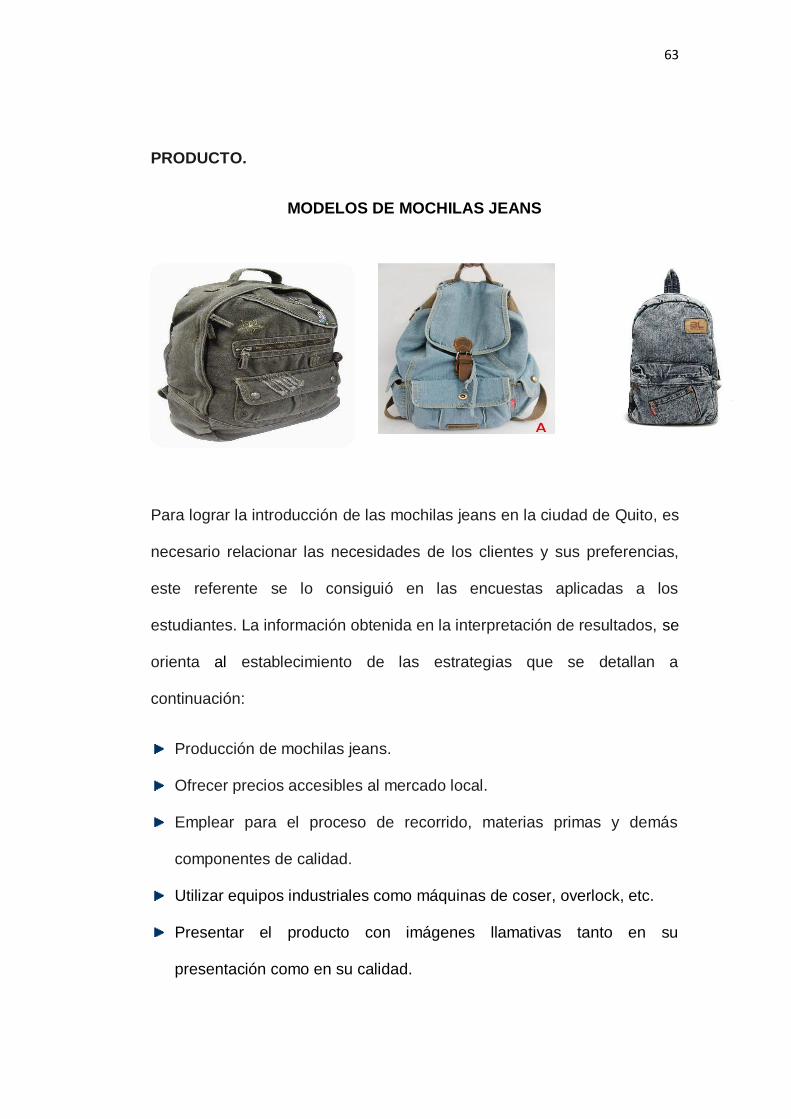

PRODUCTO.

MODELOS DE MOCHILAS JEANS

Para lograr la introducción de las mochilas jeans en la ciudad de Quito, es

necesario relacionar las necesidades de los clientes y sus preferencias,

este referente se lo consiguió en las encuestas aplicadas a los

estudiantes. La información obtenida en la interpretación de resultados, se

orienta al establecimiento de las estrategias que se detallan a

continuación:

Producción de mochilas jeans.

Ofrecer precios accesibles al mercado local.

Emplear para el proceso de recorrido, materias primas y demás

componentes de calidad.

Utilizar equipos industriales como máquinas de coser, overlock, etc.

Presentar el producto con imágenes llamativas tanto en su

presentación como en su calidad.

64

Establecer controles de calidad en todo el proceso de producción.

Emplear etiquetas de la nueva marca.

PRECIO.- Los precios a fijarse y que se establecerán a partir del estudio

técnico, contribuirán a conseguir los objetivos de la empresa, tomando en

cuenta que este cubrirá los costos de producción y el margen de utilidad

tanto a la empresa como a los vendedores, considerando además los que

oferta la competencia, así mismo, para determinarlo se tomará en

consideración los criterios de flexibilidad y orientación al mercado.

PLAZA.- Las estrategias de distribución tendrán su soporte en los

contenidos del marketing mix así como del análisis e identificación de

puntos de referencia exitosos del mercado local para productos

industriales (benchmarking).

La empresa podrá llevar el producto hasta el cliente final, utilizará el

siguiente canal de distribución:

PROMOCION.- Para ingresar al mercado quiteño y enfrentar a la

competencia, se utilizarán las siguientes herramientas promocionales:

PUBLICIDAD.- Se aplicará una efectiva publicidad con información a

través de la Prensa escrita de la ciudad de Quito, en los diferentes medios

EMPRESA

MOCHILAS

JEAN

CLIENTE

FINAL

65

de comunicación disponibles y de mayor sintonía con el mensaje de la

empresa para dar a conocer los nuevos modelos de mochilas jeans que

se elaboraran en la empresa.

Así mismo tendrá los siguientes contenidos:

Nombre de la marca: MOCHILAS JEANS “SUPER-BOY”

Slogan: Tu estilo Súper Cool y Elegante.

Beneficios del producto: Cómoda y durable.

Materia prima utilizada: Tela Jean.

Lugar de ubicación: Quito.

Contactos telefónicos: 2387892.

66

ESTUDIO TECNICO.

Este estudio tiene por objeto el de proveer información clara para

cuantificar el monto de las inversiones y costos de la operación

pertinentes a ésta área y con este resultado se podrá definir la función de

producción que optimice la utilización de recursos disponibles en la

producción del nuevo producto, determinando los requerimientos del

componente tecnológico (maquinaria) para la operación del análisis en las

características y especificaciones técnicas de la maquinaria.

Se podrá determinar su disposición en la planta, la que a su vez permitirá

dimensionar las necesidades del espacio físico para su normal

funcionamiento, además hará posible cuantificar las necesidades de

mano de obra por nivel de especialización y la descripción del proceso

productivo que hará posible el conocimiento de la materia prima

requerida, como un plan de comercialización del producto para la

empresa.

TAMAÑO Y LOCALIZACION

TAMAÑO.

El tamaño que tendrá el proyecto se manifiesta principalmente en su

incidencia sobre el nivel de las inversiones y costos que se calculen,

sobre la estimación de la rentabilidad que podría generar su

67

implementación de este proyecto que medirá la relación de capacidad

productiva durante un periodo considerado.

Las variables determinantes del tamaño son: dimensión del mercado,

tecnología del proceso productivo, disponibilidad de insumos, la

localización, también se encuentran íntimamente ligados con la oferta y

demanda del producto y con todos los demás aspectos del proyecto.

Al poder definir el tamaño del proyecto como una función de la capacidad,

se hace necesario diferenciar la capacidad instalada y capacidad

utilizada, y con todos estos parámetros se plantea utilizar la maquinaria

más ventajosa que pueda cubrir los requerimientos industriales para la

empresa en la ciudad de Quito.

CAPACIDAD INSTALADA.

Para determinar la capacidad instalada se considera la tecnología que el

presente proyecto incluirá en maquinaria en la empresa, las cuales serán

manipuladas por seres humanos.

Los trabajadores harán una jornada de labor de 8 horas al día, a un 100%

de la capacidad de la maquinaria que tendrá que producir 200 mochilas

semanales, 4.000 mensuales y llegando a un promedio de 48.000

mochilas jeans anuales a producir.

68

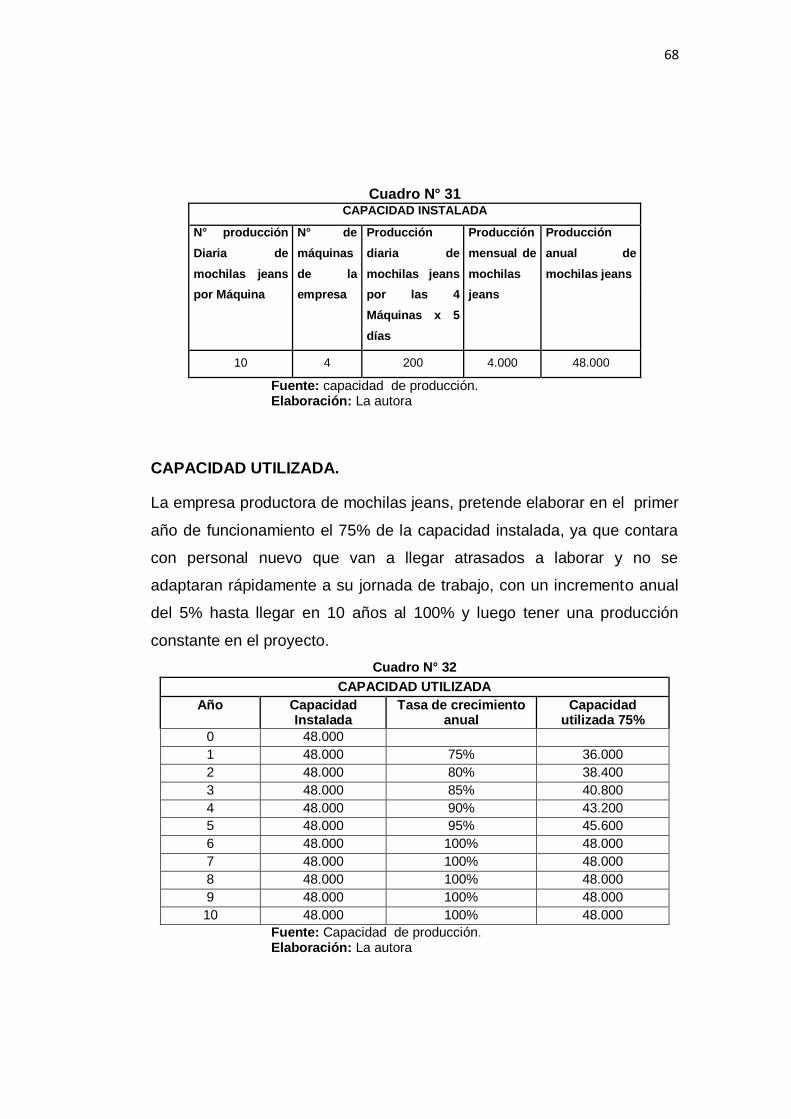

Cuadro N° 31 CAPACIDAD INSTALADA

N° producción

Diaria de

mochilas jeans

por Máquina

N° de

máquinas

de la

empresa

Producción

diaria de

mochilas jeans

por las 4

Máquinas x 5

días

Producción

mensual de

mochilas

jeans

Producción

anual de

mochilas jeans

10 4 200 4.000 48.000

Fuente: capacidad de producción. Elaboración: La autora

CAPACIDAD UTILIZADA.

La empresa productora de mochilas jeans, pretende elaborar en el primer

año de funcionamiento el 75% de la capacidad instalada, ya que contara

con personal nuevo que van a llegar atrasados a laborar y no se

adaptaran rápidamente a su jornada de trabajo, con un incremento anual

del 5% hasta llegar en 10 años al 100% y luego tener una producción

constante en el proyecto.

Cuadro N° 32

CAPACIDAD UTILIZADA

Año Capacidad Instalada

Tasa de crecimiento anual

Capacidad utilizada 75%

0 48.000

1 48.000 75% 36.000

2 48.000 80% 38.400

3 48.000 85% 40.800

4 48.000 90% 43.200

5 48.000 95% 45.600

6 48.000 100% 48.000

7 48.000 100% 48.000

8 48.000 100% 48.000

9 48.000 100% 48.000

10 48.000 100% 48.000

Fuente: Capacidad de producción. Elaboración: La autora

69

El proyecto estará destinado fundamentalmente para los ciudadanos de la

ciudad de Quito y pueden adquirirla también los estudiantes de las

escuelas y colegios de la ciudad de Quito, para poder realizarlo tomamos

el balance entre oferta y demanda, determinado que en el mercado la

demanda insatisfecha es de 3´772.938 mochilas jeans, captando en el

mercado el 1.27% de participación.

En la actualidad existen múltiples negocios que producen y distribuyen

este tipo de mochilas jeans, sin embargo, la calidad y diseños de nuestro

producto es único y por lo tanto la demanda insatisfecha se incrementará

en estas condiciones, lo que favorece a la implementación del proyecto.

LOCALIZACION DEL PROYECTO

Es la relación entre la capacidad de producción que tiene la empresa y la

ubicación geográfica apta para realizar las actividades productivas de la

empresa.

Localización de la Empresa.

Es indicar el lugar donde ésta funcionará, es decir se señalará el lugar de

funcionamiento de las oficinas y el taller de producción, partiendo de la

Macro localización hasta la Micro localización.

70

Macro localización.

La empresa productora de mochilas jeans se ubicará en la ciudad de

Quito, Provincia de Pichincha, considerando que la creación de ésta,

ayudará al incremento de fuentes de trabajo y fomentará el desarrollo en

esta ciudad.

Como punto importante para la ubicación de esta empresa se ha

considerado la cercanía que existe con las Provincias aledañas, que a

futuro permitirá proveer el producto a estas regiones, con la finalidad de

ampliar el campo de acción.

MAPA DE LA PROVINCIA DE PICHINCHA

Micro localización.

Para la micro localización se analizó factores que pudieren incidir en el

normal funcionamiento de ésta, es así que luego de realizar un análisis se

consideró necesaria ubicarla en un lugar donde no exista problemas de

congestionamiento vehicular, que exista facilidad para el tráfico pesado,

71

que permita a los proveedores transportar la materia prima, de igual

manera que el tipo de actividad de la empresa no pueda estar dentro del

casco antiguo de la ciudad, debido al ruido que pueda producir la

utilización de la maquinaria.

MICROLOCALIZACIÓN

SECTOR COMITÉ DEL PUEBLO

Av. Juan Molineros

Ángel

José Salazar

Martí

Fuente: Plan de desarrollo Cantonal de Quito

Las vías disponibles para el tránsito hasta la ubicación de la planta en el

referido sitio, presentan condiciones óptimas para realizar las actividades

industriales, el acceso directo a dicho lugar se lo hace a través de una

avenida principal, la misma que conecta al sector en forma rápida con el

centro de la ciudad.

Una vez analizados los factores de incidencia, estará ubicada en el Sector

Comité del Pueblo, en la Av. Juan Molineros entre calle José Martí y Calle

Ángel Salazar, en un lote de terreno que se adquirirá de 11 x 20 metros

EMPRESA

72

cuadrados, que será suficiente para la construcción del componente físico

de la misma, con dimensiones e infraestructura necesaria que posibilitan

la instalación y desarrollo del presente proyecto.

INGENIERÍA DEL PROYECTO

La ingeniería del proyecto se refiere al proceso técnico de las actividades

que el proceso debe contemplar para la transformación de las materias

primas de productos terminados, para lo cual requerimos infraestructura,

maquinaria, equipos, herramientas, mano de obra y materia prima que

son fundamentales para la definición que se debe tomar para la inversión

respecto a su aporte y riesgo de capital.

MAQUINARIA Y EQUIPOS

Para la producción de mochilas jeans, se requiere la utilización de la

siguiente maquinaria adecuada a los requerimientos del proceso

productivo y este acorde a los niveles de producción esperados y de

acuerdo a la demanda a satisfacer.

73

DETALLE DE MÁQUINARIA Y EQUIPOS A UTILIZARSE

MÁQUINAS INDUSTRIALES DE COSER

COLLARIN 2 AGUJAS

- Costura recta.

- Palanca de Retroceso

- Sistema de lubricación automática

- Velocidad máxima de costura

5,500 puntadas por minuto

- Alimentación mediana

- Modelo: S-7550A-3

- Código: 197697

- Marca: Yamata.

Máquina de coser interlock de 2 agujas. - Cama plana. - Tramado superior e inferior. - Gauge de costura de 3.2 mm (1/8). - Velocidad máxima de costura de 5,000

puntadas por minuto. - Incluye aditamento dosificador de

elástico. - Modelo: VF2459-132S5-8/AU20-1/WD8 - Código: 220289 - Marca: Zoje

74

MÁQUINA DE COSER Y BORDAR

CORTADORA CIRCULAR DE TELA

- Hasta 650 ppm en bordado y 850 ppm en costura

- 184 Puntadas de costura integradas - (utilitarias, decorativas, punto de

cruz) - 136 diseños de bordado - Pantalla Digital con instrucciones de

manejo al tacto - 10 tipos de ojales automáticos - Área máxima de bordado: 13x18cm - 10 marcos con 12 tipos de puntadas - 6 fuentes para bordado y 3 fuentes

para costura - Ensartador automático mecánico - Tensión de hilo superior automático - Puerto USB para lector memoria

USB

Cortadora de tela de cuchilla circular de 4\"\" con capacidad de corte de 5.4 cm, alimentación monofásica de 110 volts, tipos de cuchillas que puede usar: circular, octagonal, con recubrimiento de teflón, ideal para todo tipo de telas. $120.00 c/u

Modelo: LN-100RS-4 Código: 208707 Marca: LUNA INDUSTRIAL

75

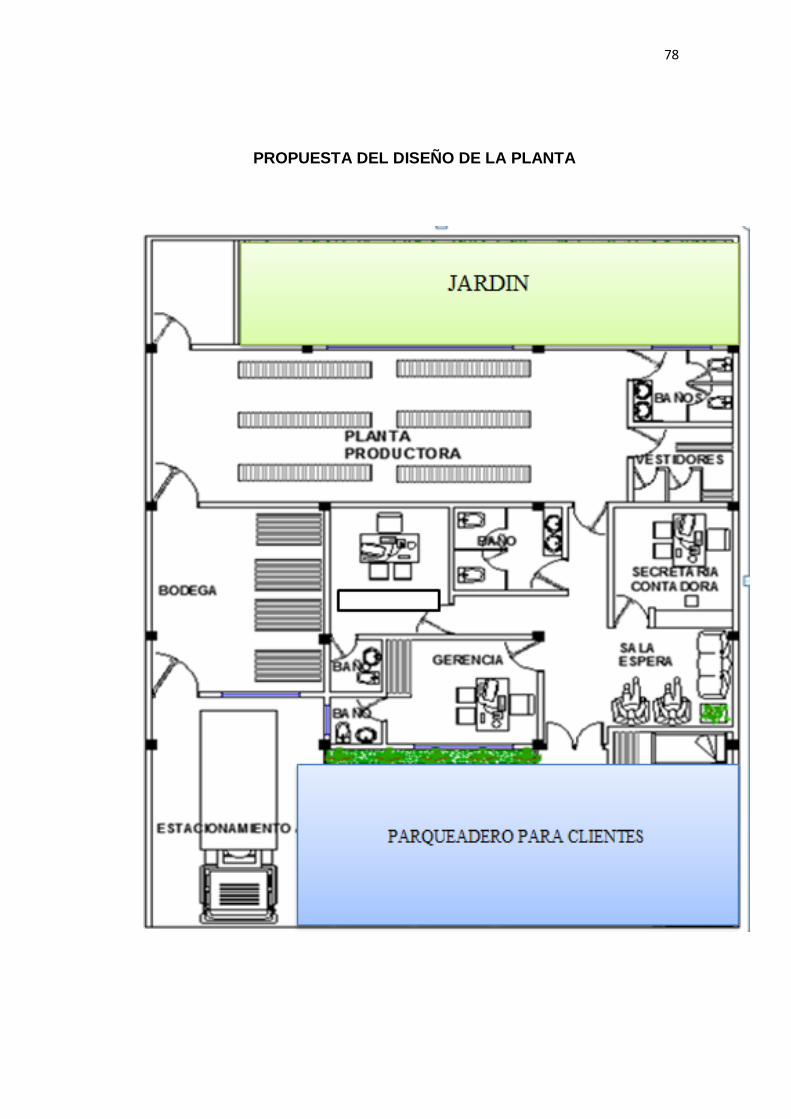

INFRAESTRUCTURA FISICA PARA LA EMPRESA

Para un normal desenvolvimiento de las actividades de la empresa, se

requerirá de un terreno de aproximadamente 250 metros cuadrados

mínimos, en el mismo se edificará las instalaciones físicas necesarias y

distribuidas de la siguiente forma:

40 m2 Área administrativa

100 m2 Área de producción, bodega y baños

60 m2 Área de parqueo

10 m2 Área de Guardianía

40 m2 Área de jardín

Departamentalización.

La departamentalización en el área administrativa está hecha de acuerdo

a las funciones por realizar (Departamento funcional).

La fábrica está estipulada por medio de las funciones a realizar y la línea

de productos a elaborar (funcional y por productos).

Objetivos:

Los objetivos de la empresa son claros y precisos, además de ser del

conocimiento de todos los empleados, para lograrlos de manera eficaz y

tener una mejor perspectiva de desarrollo; entre ellos tenemos:

Satisfacer las necesidades del cliente.

76

La innovación de nuevos productos.

Llegar a ser una franquicia en mochilas jeans a nivel nacional.

DISTRIBUCION DE LA FÁBRICA.

El área administrativa de 40 metros cuadrados de construcción constará

de oficinas para gerencia con baño; una oficina para el área de secretaria-

contabilidad y una sala de espera; baños y los pasillos que

interrelacionan con las dependencias administrativas, la construcción se