MINISTERIO DE AGRICULTURA 1.1.1.1.1 Y … · Técnico de CENIACUA por su colaboración en la...

191

AGENDA PROSPECTIVA DE INVESTIGACIÓN Y DESARROLLO TECNOLÓGICO PARA LA CADENA PRODUCTIVA DE CAMARÓN DE CULTIVO EN COLOMBIA BOGOTÁ D.C., 2009 MINISTERIO DE AGRICULTURA Y DESARROLLO RURAL Proyecto Transición de la Agricultura Corporación Centro de Investigación de la Acuicultura de Colombia CENIACUA UNIVERSIDAD NACIONAL DE COLOMBIA Grupo de investigación y desarrollo en gestión, productividad y competitividad BioGestión CADENA PRODUCTIVA DEL CAMARON DE CULTIVO 1

Transcript of MINISTERIO DE AGRICULTURA 1.1.1.1.1 Y … · Técnico de CENIACUA por su colaboración en la...

1.1.1.1.1

AGENDA PROSPECTIVA

DE INVESTIGACIÓN Y

DESARROLLO

TECNOLÓGICO PARA LA

CADENA PRODUCTIVA

DE CAMARÓN DE

CULTIVO EN COLOMBIA

BOGOTÁ D.C., 2009

MINISTERIO DE AGRICULTURA Y DESARROLLO RURAL

Proyecto Transición de la Agricultura

Corporación Centro de Investigación de la

Acuicultura de Colombia

CENIACUA

UNIVERSIDAD NACIONAL DE COLOMBIA

Grupo de investigación y desarrollo en gestión,

productividad y competitividad BioGestión

CADENA PRODUCTIVA DEL CAMARON DE CULTIVO

1

AGENDA PROSPECTIVA DE INVESTIGACIÓN Y

DESARROLLO TECNOLÓGICO PARA LA CADENA

PRODUCTIVA DEL CAMARÓN DE CULTIVO EN

COLOMBIA

FEDERICO NEWMARK U.

CAMILO HUMBERTO VALVERDE B.

JORGE MARIO DÍAZ L

GUSTAVO PARRA A.

SAR A PATRICIA BONILLA

MARCELA SALAZAR V.

CORPORACIÓN CENTRO DE INVESTIGACIÓN DE LA ACUICULTURA DE COLOMBIA.

2

MINISTERIO DE AGRICULTURA

Y DESARROLLO RURAL

Ministro de Agricultura

Andrés Felipe Arias Leiva

Vic ra eministro de Agricultu

Fernando Arbeláez Soto

Director de Desarrollo

Tecnológico

José Leónidas Tobón Torregloza

Directora de Cadenas

Productivas

Nohora Beatriz regui González I

PROYECTO TRANSICION

Coordinador

Camilo Silva Martínez

Espec rsal ialista Fondo Concu

Claudia Uribe Galvis

Especialista Agendas de

Investigación

Gustavo Be nal Ramos r

Consultora

Lina Landínez

Interventora

Luisa Fernanda Sarmiento

Moreno

CORPORACIÓN CENTRO

DE INVESTIGACIÓN DE LA

ACUICULTURA DE

COLOMBIA

Dir ector Ejecutivo

Jorge Mario Diaz L.

Su a bdirectora Ejecutiv

Sara Patrícia Bonilla

D irectora Científica

Marcela Salazar V.

D irector Cartagena

Andrés Suarez N.

Investigadora Tumaco

Carmen Licenia Vasquez

Equipo de Trabajo

F . ederico Newmark U

Camilo Valverde B.

J orge Mario Díaz L.

Gustavo Parra A.

Sara Patricia Bonilla

Marcela Salazar V.

ASESORES

METODOLOGICOS

UNIVERSIDAD NACIONAL

DE COL MBIA O

Rector

Moisés Wasserman L.

Decano Facultad de

Ingeniería

Diego Hernández L.

Grupo de Investigación y

Desarrollo tión BioGes

Director del grupo

Oscar Fernando Castellanos

Domínguez.

Con el apoyo de:

Sa R. ndra Lorena Fonseca

Luz Marina Torres P.

Aida Mayerly Fúquene M.

CONSULTORES

INTERNACIONALES

Antonio María Gomes de

Castro

Suzana Valle de Lima

3

4

AGRADECIMIENTOS

El equipo ejecutor manifiesta sus agradecimientos al Ministerio de Agricultura y Desarrollo Rural MADR, al director del “Proyecto Transición de la Agricultura (PTA)” Doctor Camilo Silva y a los especialistas del PTA Doctores Claudia Uribe, Gustavo Bernal y Lina Marcela Landinez por su constante colaboración, a los Doctores Jorge Micán Coordinador de cadenas pesqueras y acuícolas en el MADR y Fernando Bagés Secretario Técnico por sus comentarios y aportes, a Luisa Fernanda Sarmiento interventora del proyecto, a la Doctora Martha Lucía de la Pava subgerente de pesca y acuicultura del ICA, a la Doctora Esther Julia Arias asesora macrosector PROEXPORT, al Doctor Fernando Argote Profesional Especializado División de Alimentos de INVIMA, a los consultores de BioGestión Oscar Fernando Castellanos D, Sandra Lorena Fonseca, Aída Mayerly Fúquene M y Luz Marina Torres por su aporte metodológico y acompañamiento durante la ejecución, a los Doctores Antonio María Gomes de Castro y Suzana Valle de Lima, consultores internacionales de EMBRAPA por su importante aporte metodológico en las capacitaciones del proyecto, a la Junta Directiva de CENIACUA por su voluntad política y apoyo en la realización del presente estudio, a los integrantes del Comité Técnico de CENIACUA por su colaboración en la definición del modelo de cadena productiva para el camarón y su aporte en la identificación de los factores críticos. A las Directivas de la Asociación Nacional de Acuicultores de Colombia, ACUANAL, representantes de las empresas productoras y procesadoras como C.I. OCEANOS: Nicolás del Castillo, Juan Carlos Morales, Raúl Remolina, Jorge Segrera, Enrique de la Vega, Hernán Cardozo y Freddy Ramírez; C.I. CARTAGENERA DE ACUACULTURA: Ramón Pereira, Sergio Martínez, David Griffith, Andrés Serna y Luis Sarabia; TIGUA: Ricardo Riaño; CAICSA y POSTLARMAR: Juan Fernando Martínez y Jorge H. Restrepo; HIDROCULTIVOS DE LA COSTA: Edgar Arias; ACUATEC: María Fernanda Virgüez; AGROTIJO S.A.: Yolanda Bonilla de Hadad, Alex Triviño y Jairo Lozano; LARVAS DE TOLU: Taylor de la Vega; ACUACULTIVOS EL GUAJARO S.A.: Gilbert Thiriez; ZEUS INVESTMENT COMPANY: Iván Martínez; ANTILLANA: Martín Echavarría, Armando Benítez y Diana Quintero; LABORATORIO ALTAMIRA: Jesús Ortiz Montañez; Laboratorio INVERSIONES CAMARONERA: Jairo Pachón; Camaronera la ESPERANZA S.A.: Andrés Cabana; AGROMARINA TUMACO Limitada: Alexander Rodríguez; E.A.T. AQUA PACIFICA: Salomón Salazar R; CRIPROMAR y GUINULERO: John Chávez; LARVAMAR Limitada: Vicente Micolta; C.I. PEMACOL: Duber Rojas; GUALAJITO: Jesus Buitrago; PRODUMAR: Wilson Cortez; ECOMAR: Luis Rosas; SOLLA: Carlos Téllez y Pablo Aguirre; Luis Martínez Silva Asesor experto, también a los expertos internacionales Ph.D. Gerard Cuzon (IFREMER), Ph.D. Morten Rye (AKVAFORSK), Ph.D. Donald Lightner (Universidad de ARIZONA), Ph D. Timothy W. Flegel (CEMEX, Tailandia) y Ph.D. Daniel Benetti (Universidad de MIAMI), a los Investigadores de CENIACUA y en especial al Médico Veterinario Andrés Suárez, Ph.D. Thomas Gitterle, Ph.D Jorge Arturo Suárez, Wilson Martínez, Licenia Vásquez y Hernando Morcillo por su colaboración en la gestión de los talleres de recopilación de información primaria y su apoyo en las visitas técnicas a las regiones.

Por el apoyo y colaboración durante la Misión Tecnológica llevada a cabo en la región de Asia se extiende un agradecimiento a los directivos de NICOVITA quienes patrocinaron la misión:

Sr. Martín Carrión, Gerente General; Dagoberto Sánchez, Gerente Técnico y Talía Farje, Jefa de Mercado, al Profesor Chalor Limsuwan, guía en las visitas realizadas en Tailandia; a la Doctora Liya Mu, Representante de Alicorp S.A. en China, quien acompañó al grupo en la ciudad de Hainan, China. En la Misión tecnológica en Centro y Suramérica se agradece a: NICOVITA, por los cupos en el simposio realizado en Guayaquil, Ecuador, al Ing. Santiago Mariño, PRONACA; al Doctor Samuel Stern, Gerente General de CENAIM; a la Doctora Sonia Mendoza, Directora del Centro de Servicio para la Acuicultura CSA; al Doctor Jorge Calderón, Director General del centro de Investigación Científica y Tecnológica CICYT; a la Doctores Yahira Piedrahita Directora General de Acuicultura y Orlando Crespo Director de Gestión y Desarrollo Sustentable, de la Subsecretaria de Pesca de Ecuador, al Biólogo Johnnie Castro Montealegre Coordinador de la Sociedad Latinoamericana de Acuicultura SLA, al Biólogo John Eduard Salazar Secretario de la SLA, al Biólogo Jorge Chávez y al Ing. Fernando Huerta del Grupo Garzal Modercorp S.A. por facilitarnos el acceso a sus instalaciones y compartir sus valiosas experiencias. En Panamá al Doctor Jorge Cuéllar‐Angel, por su apoyo en la coordinación de la visita, al Ing. Roberto Chamorro, Gerente General Camaronera de Coclé CAMACO, Msc Darwin Zambrano Director de UNICAM, Ing. Ali Vacca, Jefe de Producción, Ing. Arturo González, Director de ALTRIX, Ing. Adriano González, Director centro de producción larvarios, Ing. Avelino Aguilar Director del centro de producción larval San Carlos de Camaronera de Coclé, CAMACO; por facilitarnos el acceso a sus instalaciones y compartir sus valiosas experiencias, a la Dra. Vielka Morales, Asesora del Ministro de Desarrollo Agropecuario, MIDA por el suministro de los manuales de patología e inmunología de camarones peneidos. En Guatemala al Doctor Wagner Vargas, representante de NICOVITA en Centroamérica y coordinador de la visita; al Sr. Hermann Dieseldorff, representante grupo TEJOCATE. En Honduras al Doctor Oswaldo Amaya Cargill Animal Nutrition ALCON, por la coordinación y magnifico apoyo durante la visita, al Doctor Alberto Zelaya Coordinador de la Asociación Nacional de Acuicultores de Honduras ANDAH, al Ing. Héctor Corrales, Gerente General, Wayne Toyofuku, Gerente Técnico y al Sr. Carlos Palmese, Gerente de Larvicultura y Maduración del GRUPO GRANJAS MARINAS por permitir el acceso a sus laboratorios de maduración y larvicultura y compartir sus experiencias y estructura de costos; al Doctor Ismael Wong, Gerente General, Luis Medina, Jefe Programa Genético y Mario R. Álvarez, Gerente de Operaciones del grupo DELI, por permitir el acceso a su finca y compartir sus experiencias y estructura de costos .

Y en general a todas aquellas personas que de una u otra forma contribuyeron en la ealización de esta Agenda prospectiva de la cadena productiva de camarón de cultivo. r

5

6

CONTENIDO

AGRADECIMIENTOS .................................................................................................................................................... 4

INTRODUCCIÓN ............................................................................................................................................................. 8

1. ANÁLISIS DE LA CADENA PRODUCTIVA DE CAMARÓN DE CULTIVO....................................... 11

1.1 ACUI . NEGOCIO DEL CAMARÓN ............................................................................................................................ 11 1.1.1 Acuinegocio del camarón en el mundo ..................................................................................................................... 12

.1.2 c ombia1 Acuinegocio del amarón en Col ..................................................................................................................... 27

1.2 INTERPRETACIÓN Y ANÁLISIS DE DESEMPEÑO DE LA CADENA PRODUCTIVA DEL CAMARÓN D E CULTIVO EN COLOMBIA ......................................................................................................................... 32

1.2.1 Consumidores finales ....................................................................................................................................................... 34

1.2.2 Comercialización ................................................................................................................................................................ 36

1.2.3 Plantas de proceso............................................................................................................................................................. 38

1.2.4 Fincas de cultivo ................................................................................................................................................................. 42

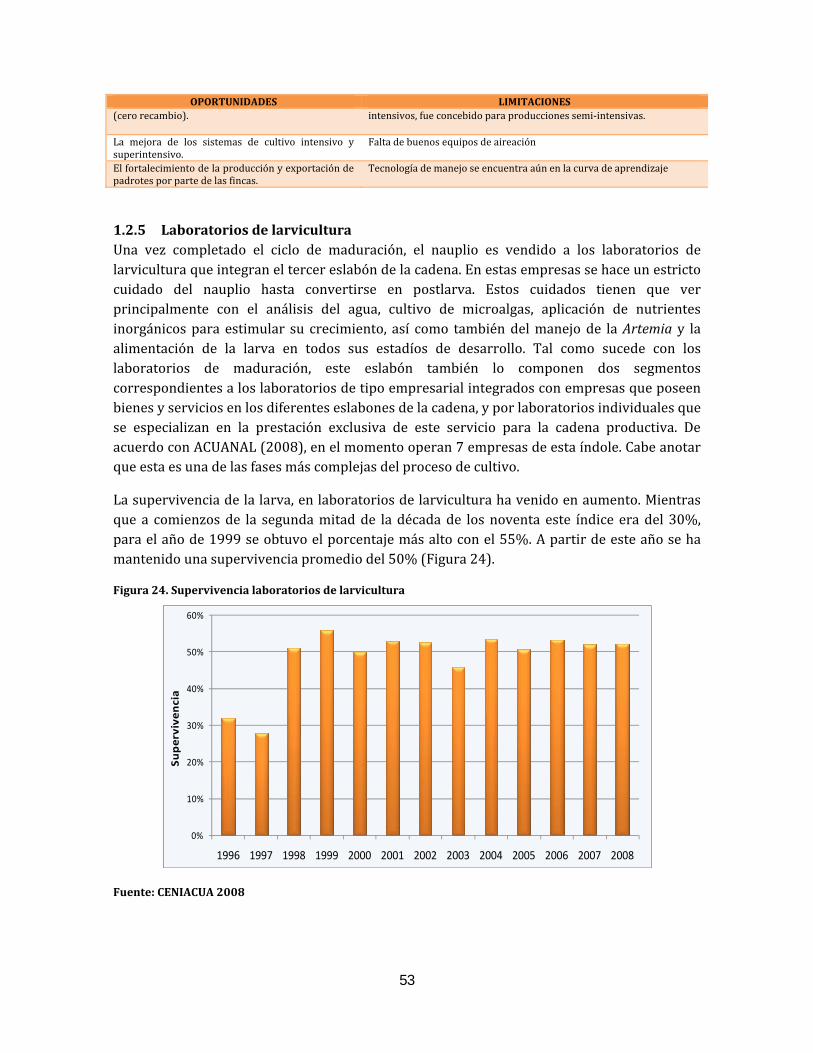

1.2.5 Laboratorios de larvicultura ......................................................................................................................................... 53

1.2.6 Laboratorios de maduración......................................................................................................................................... 57

1.2.7 Proveedores de insumos ................................................................................................................................................ 61

.2.8 1 Ambientes organizacional e institucional ............................................................................................................... 64

1.3 A V RETOS DE LA CADENA PRODUCTIV FRENTE AL ENTORNO COMPETITI O ............................... 66

2 TENDENCIAS EN INVESTIGACIÓN, DESARROLLO TECNOLÓGICO Y MERCADO EN EL AC EGUIN OCIO DEL CAMARÓN DE CULTIVO .................................................................................................. 79

2.1 ESTADO DEL ARTE EN INVESTIGACIÓN BÁSICA Y APLICADA DEL SECTOR DE CAMARÓN DE CULTIVO A NI VEL MUNDIAL ............................................................................................................................................... 80

2.1.1 Tendencias en el área temática de sanidad ............................................................................................................ 80

2.1.2 Tendencias en otras áreas temáticas ......................................................................................................................... 85

2.1.3 Grupos de investigación internacionales ................................................................................................................. 89

.1.42 Avance del sector camaronicultor a nivel mundial en desarrollo tecnológico ........................................ 90

2.2 CAPACIDADES NACIONALES DE INVESTIGACIÓN Y DESARROLLO TECNOLÓGICO DE LA CADENA ......................................................................................................................................................................................... 92

2.3 DINA MICA COMERCIAL DE LOS PRODUCTOS PRIORIZADOS PARA LA CADENA ........................ 97 2.3.1 Principales tendencias de los mercados .................................................................................................................. 98

2.3.2 Caracterización de los mercados reales y potenciales de los productos de la cadena (análisis de oferta‐ demanda) ................................................................................................................................................................................... 104

.3.3 sariales 12 Perfiles empre ................................................................................................................................................... 15

2.4 BRECHAS DE LA CADENA PRODUCTIVA DE CAMARÓN DE CULTIVO EN COLOMBIA EN RELACIÓN CON LAS TENDENCIAS MUNDIALES ..................................................................................................... 119

7

2.4.1 Retos con respecto a la cadena competidora a nivel comercial ...................................................................

3 VISIÓN PROSPECTIVA DE LA CADENA PRODUCTIVA DE CAMARÓN DE CULTIVO EN CO BI

120

LOM A PARA EL AÑO 2020 ........................................................................................................................ 122

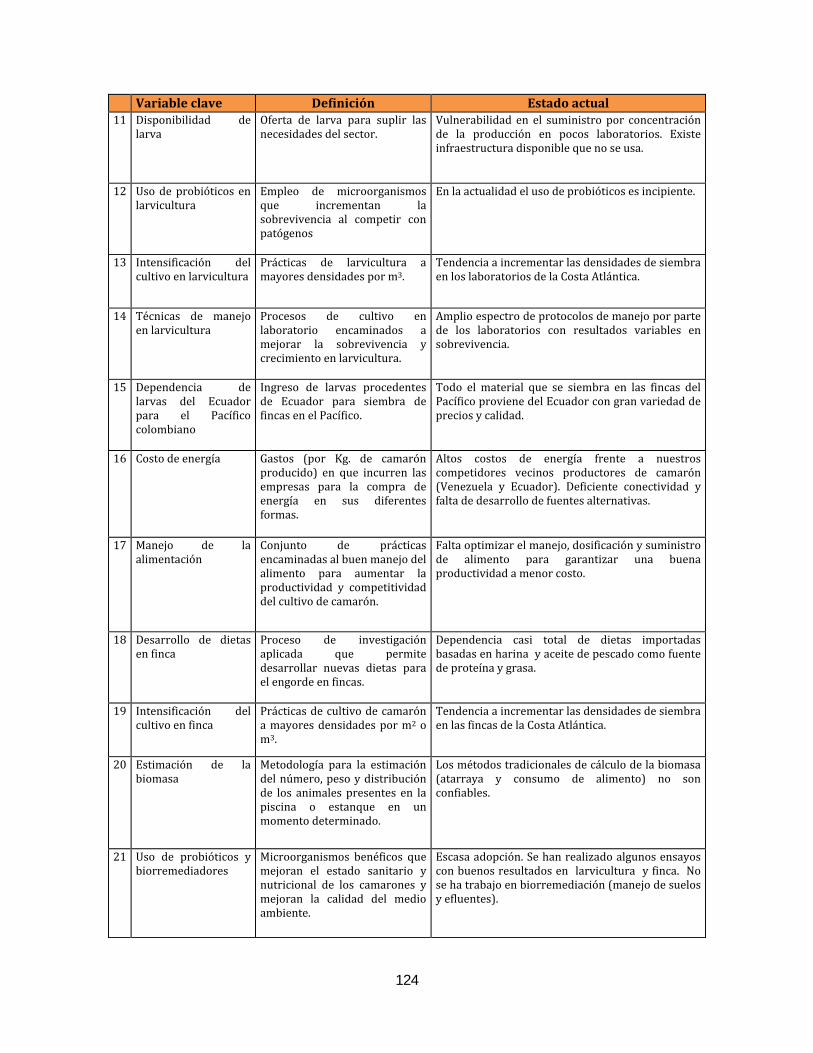

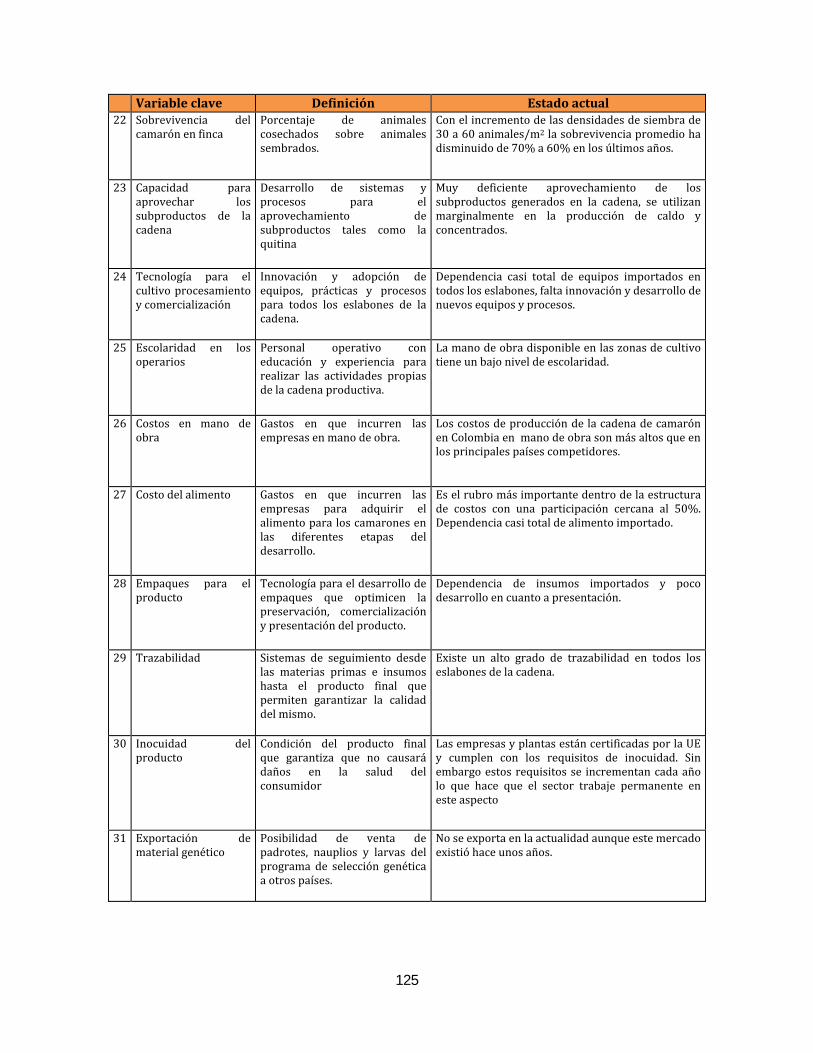

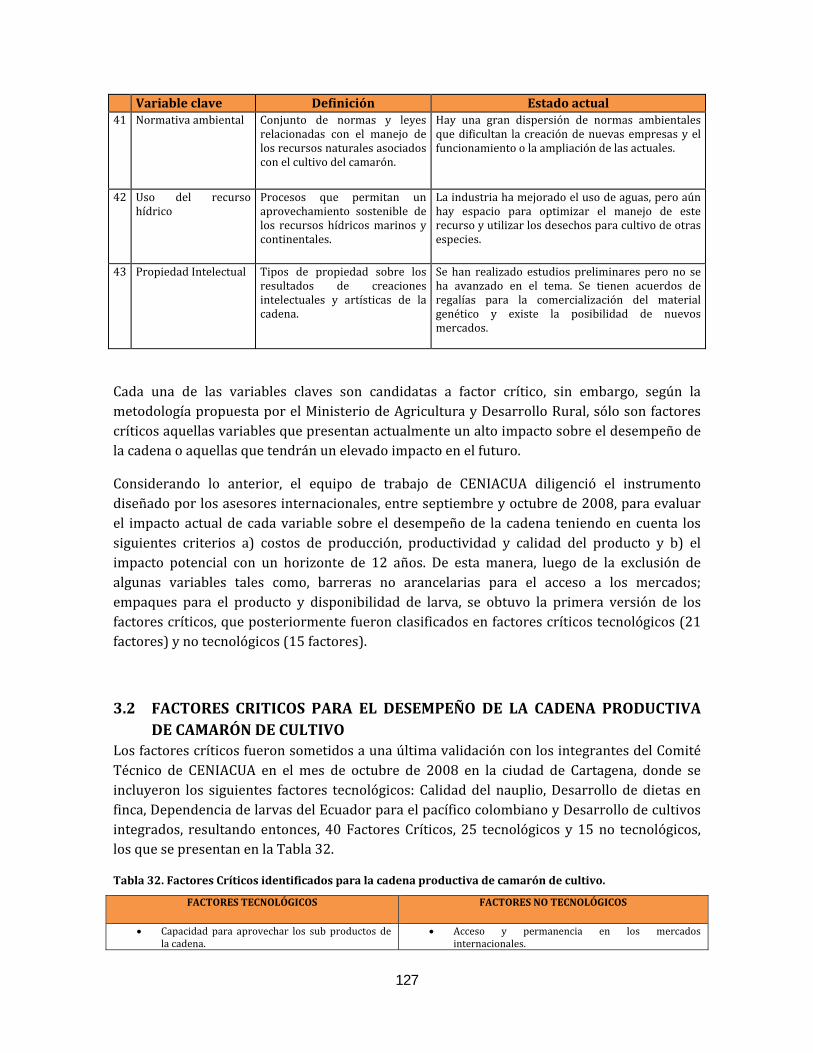

3.1 IDENTIFICACIÓN DE LAS VARIABLES INFLUYENTES EN EL DESEMPEÑO DE LA CADENA PRODUCTIVA DE CAMARÓN DE CULTIVO ................................................................................................................. 122

3.2 FACTORES CRITICOS PARA EL DESEMPEÑO DE LA CADENA PRODUCTIVA DE CAMARÓN DE CULTIVO ..................................................................................................................................................................................... 127

3.3 ESCENARIOS DE FUTURO PARA LA CADENA PRODUCTIVA 2020 ................................................... 128

3.4 BASES PARA LA DEFINICIÓN DE LA AGENDA DE INVESTIGACIÓN Y DESARROLLO TE CNOLÓGICO CON VISISÓN PROSPECTIVA ............................................................................................................ 138

4 DEFINICIÓN DE LA AGENDA DE INVESTIGACIÓN Y DESARROLLO TECNOLÓGICO DE LA CADENA PR ODUCTIVA DE CAMARÓN DE CULTIVO ................................................................................. 139

4.1 ANTECEDENTES PARA LA DEFINICIÓN DE LA AGENDA ...................................................................... 139

4.2 ESTADO ACTUAL DE LA CADENA PRODUCTIVA ...................................................................................... 140

4.3 ESCENARIO APUESTA PARA LA CADENA PRODUCTIVA DE CAMARÓN DE CULTIVO AL 2020 144

4.4 AGEN DA DE INVESTIGACIÓN Y DESARROLLO TECNOLÓGICO ......................................................... 149 4.4.1 Lineamientos tecnológicos .......................................................................................................................................... 149

4.4.2 Lineamientos organizacionales e institucionales ............................................................................................... 159

4.4.3 Estrategias para la implementación de la agenda .............................................................................................. 160

5 BIBLIOGRAFIA .............................................................................................................................................. 162

ANEXO 1. MARCO METODOLOGICO Y CONCEPTUAL PARA LA DEFINICIÓN DE LA AGENDA DE INV TIG ES ACIÓN Y DESARROLLO TECNOLÓGICO ..................................................................................... 170

1.1. ANÁLISIS DE CADENAS PRODUCTIVAS ........................................................................................................ 170

1.2. TENDENCIAS EN INVESTIGACIÓN, DESARROLLO TECNOLÓGICO Y DE MERCADO ................ 175

1.3. ANÁLISIS PROSPECTIVO ...................................................................................................................................... 178

1 1.4. CONSTRUCCIÓN DE LA AGENDA DE INVESTIGACIÓN. ......................................................................... 80

ANEXO 2. APROPIACIÓN Y SOCIALIZACIÓN DE LA CONSTRUCCIÓN DE LA AGENDA DE INVESTIGACIÓN Y DESARROLLO TECNOLÓGICO EN LA CADENA PRODUCTIVA ........................ 182

NEXO 3. GLOSARIO .............................................................................................................................................. 187 A

INTRODUCCIÓN

De acuerdo con el Banco Mundial (2006), el cultivo de camarón en áreas costeras de Asia y América Latina, es el primer producto pesquero en el comercio internacional, con exportaciones por valor de más de 11.000 millones de dólares (US$).

Por lo tanto, representa una importante fuente de empleo, ingresos fiscales y divisas para los países en desarrollo, que producen el 99 por ciento de todo el camarón procedente de la acuicultura. En estas zonas de escasos recursos, la acuicultura del camarón tiene un papel importante en la mitigación de la pobreza y el hambre de la población rural.

La producción y comercialización de camarón de cultivo es una actividad agropecuaria relativamente reciente en el mundo y con menos de 30 años de historia en Colombia. Desde sus inicios la producción de camarón de cultivo se intentó en los dos litorales con que cuenta Colombia, con una longitud total de aproximadamente 2.900 Km. En el litoral Pacífico, con 1.300 Km, el cultivo se centró en la zona de Tumaco. Sin embargo, la aparición de enfermedades especialmente el virus de la mancha blanca (WSSV) ha llevado a una significativa reducción en producción y área cultivada. El Caribe con 1.700 Km. registra ventajas comparativas importantes en cuanto a infraestructura y el aspecto sanitario del camarón, por lo cual hoy en día, la mayor parte de la producción se concentra en dicha Costa.

La industria acuícola de camarón en Colombia produjo en el año 2008, 18.135 toneladas (TM) en 2.265 hectáreas y exportó 16.969 TM por un valor de US$72.2 millones (ACUANAL, 2009).

Colombia en la actualidad ocupa un lugar importante en la productividad en los sistemas de cultivo semi‐intensivos mejorados, alcanzando productividades promedio de 6.000 kilos/Ha/Año, y supervivencias promedio para la costa Atlántica del 66%, porcentaje alto en comparación con el registro internacional. Respecto al cultivo intensivo, en el año 2008, el rendimiento de 3.788 Kg/Ha/ciclo y 9.7 TM/Ha/año obtenido por las fincas de la Costa Atlántica, fue uno de los mayores a nivel mundial. El incremento continuo de la producción refleja la inversión en investigación y desarrollo, llevada a cabo por el sector camaronicultor que cuenta con su centro de investigación, CENIACUA. Estos resultados han sido producto del desarrollo de programas de investigación en genética, sanidad, manejo y nutrición y a la

8

implementación de nuevas tecnologías en las industrias del sector.

No obstante, al ir aumentando la producción mundial de camarón, los precios comenzaron a disminuir progresivamente. A nivel mundial, las granjas camaroneras luchan por mejorar la eficiencia y reducir los costos de producción. La incertidumbre en la oferta y la demanda están causando fluctuaciones en los precios y desequilibrando el mercado. Además, los agentes reguladores, tales como la Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO), la Red de Centros de Acuicultura en Asia y el Pacífico (NACA), el Programa Global de Acción para la Protección del Ambiente Marino frente a Actividades Realizadas en Tierra del Programa de las Naciones Unidas para el Medio Ambiente (UNEP/GPA), el Banco Mundial (WB) y el Fondo Mundial para la Vida Silvestre (WWF), entre

otros, continúan exigiendo normas para la seguridad alimentaria y la sostenibilidad ambiental formdel cultivo, las que requieren nuevas as de ordenamiento.

En consecuencia, el desarrollo de la camaronicultura en el mundo ha estado afectado por el comportamiento de numerosas variables, que obligan a revisar constantemente las estrategias productivas y de comercialización en los países productores. Algunas de las principales variables que han incidido en este comportamiento son: precios internacionales, la presencia de enfermedades, costos de producción, exigencias de los consumidores, sostenibilidad ambiental y “dumping” ambiental por la introducción del camarón blanco Litopenaeus vannamei al Asia. El término “dumping” es justificado debido a la transacción comercial asociada con las introducciones de especies exóticas en dicha región, las cuales además de distorsionar los precios al inundar el mercado con la especie nativa de los países competidores de América Latina, frecuentemente no toman en cuenta los potenciales costos ambientales, sanitarios y de biodiversidad y por consiguiente un subsidio ambiental debería ser proveído por la nación donde se realiza el cultivo de la especie exótica.

Dentro de este contexto, el Ministerio de Agricultura y Desarrollo Rural dio inicio en el mes de Noviembre de 2007, a la ejecución del estudio “Agenda prospectiva de investigación y desarrollo tecnológico para la cadena productiva del camarón de cultivo”. Los recursos para este proyecto provienen de un crédito del Banco Mundial en el marco del “Proyecto Transición de la Agricultura” cuyo objetivo es el mejoramiento de la competitividad de las cadenas productivas mediante el fortalecimiento del Sistema Nacional de Ciencia y Tecnología.

Este estudio fue ejecutado, por la Corporación Centro de Investigaciones de la Acuicultura de Colombia, CENIACUA, el Ministerio de Agricultura y Desarrollo Rural y el grupo BioGestión de la Universidad Nacional. Este último, tuvo bajo su responsabilidad la orientación metodológica, ajustada a las características propias del País, tomando como base las orientaciones dadas por los expertos brasileros Antonio María Gómez de Castro y Suzana María Valle Lima, en aspectos relacionados con el análisis de desempeño y aplicación de estudios prospectivos en cadenas productivas. Su duración fue de 16 meses y buscó generar una Agenda de Investigación apropiada por la Cadena Productiva del Camarón de Cultivo, que contribuya al fortalecimiento de las capacidades de los actores de la cadena y soporte la toma de decisiones estratégicas para el mejoramiento de la eficiencia, calidad, sostenibilidad ambiental y competitividad sectorial. El informe final se encuentra disponible en el Ministerio de Agricultura y Desarrollo Rural.

Las agendas de investigación vinculan, a través de la coordinación del Ministerio de Agricultura y Desarrollo Rural, a los actores regionales quienes aportan en la identificación de los problemas de los sistemas productivos acuícolas, con un énfasis significativo en la resolución de los problemas tecnológicos y de mejoramiento técnico de las condiciones de los

9

cultivos y las actividades de la camaronicultura.

En este sentido, la dinámica tecnológica y comercial que experimenta la cadena productiva de camarón de cultivo, establece la necesidad de vincular, tanto a los actores de la cadena como a

las entidades de apoyo y fomento, para que a partir del análisis del pasado, el presente y el futuro ayuden a definir acciones y bases de trabajo para el desarrollo científico y tecnológico, como soporte al mejoramiento de los factores críticos de desempeño de la cadena, en el corto, mediano y largo plazo. Con la ejecución de este estudio, se espera que el subsector camaronicultor colombiano disponga de metodologías de análisis de la competitividad de su cadena productiva mediante la aplicación de herramientas prospectiva y de vigilancia tecnológica y comercial que respondan a los requerimientos propios de este sector y que además permitan visualizar los cambios tecnológicos futuros que incidirán en la sostenibilidad de la cadena con una visión hacia el año 2020.

Este documento sintetiza los resultados del trabajo realizado para la definición de la agenda prospectiva de investigación y desarrollo tecnológico para la cadena productiva del camarón de cultivo. Como producto priorizado de la cadena, se identificó al camarón de cultivo. Para esta selección se tuvo en cuenta que la producción colombiana está enfocada hacia la exportación del camarón entero congelado, cuyos principales mercados son España y Francia y en menor cantidad otros países de la Comunidad Europea. Estados Unidos tiene una participación menor en el mercado con colas de camarón. La cadena competidora de Colombia es la industria de camarón de cultivo del Ecuador, dado que su producción está basada en la misma especie de camarón blanco (Litopenaeus vannamei) y sus presentaciones comerciales y mercados actuales son básicamente los mismos de la cadena nacional.

La “Agenda Prospectiva de Investigación y Desarrollo Tecnológico de la Cadena Productiva del Camarón de Cultivo”, se presenta en cuatro secciones: en la primera se establece el estado actual del acuinegocio del camarón en Colombia y el contexto mundial, se presentan los resultados del análisis de desempeño de la cadena productiva para cada uno de los eslabones y segmentos de la cadena, incluyendo el análisis de información tanto primaria como secundaria. Adicionalmente se describe el efecto del entorno institucional y organizacional en el cual está inmersa la cadena. En la segunda sección se presentan los resultados de la vigilancia tecnológica y comercial, centrada en el establecimiento del estado del arte en investigación básica y aplicada relacionada con el camarón y en el desarrollo tecnológico de las principales compañías en el ámbito mundial incluyendo las instituciones colombianas. Además se evalúan las oportunidades de la cadena en términos comerciales a partir de las tendencias que presenta el mercado mundial de los productos finales de la cadena. En la tercera sección se plantea la visión prospectiva de la cadena y se identifican los factores críticos que afectan el desempeño de la cadena, los posibles escenarios de futuro y las demandas tecnológicas y no tecnológicas; para finalmente en la cuarta sección consolidar la agenda de investigación para la cadena. La metodología utilizada en cada una de las etapas implementadas para la definición de la agenda de investigación, así como un breve referente onceptual son formulados en el Anexo 1. c

10

11

1. ANÁLISIS DE LA CADENA PRODUCTIVA DE CAMARÓN DE CULTIVO

El análisis comprende dos componentes, en primer lugar una visión de los aspectos más relevantes de la situación camaronera mundial y nacional y en segundo lugar, un análisis de la cadena productiva de Camarón de Cultivo aplicando un enfoque de sistemas, a través del cual se modeló, representó y caracterizó la cadena en términos de sus eslabones y segmentos. Para la caracterización de la cadena se analizó el desempeño de esta utilizando herramientas de gestión tecnológica como el “benchmarking” y el diagnóstico tecnológico, para definir el comportamiento del sistema en el pasado y el presente e identificar los factores que impactarán su desempeño en términos de eficiencia, calidad, sostenibilidad ambiental y competitividad.

En esta sección se presenta el análisis de la información secundaria y primaria resultado de las salidas de campo realizadas en los meses de abril y junio del 2008 a la costa Atlántica y a la costa Pacífica (Tumaco) respectivamente. Esta información fue complementada con las misiones tecnológicas que realizó CENIACUA al Asia (China y Tailandia) y al Ecuador y entroamérica (Panamá, Honduras y Guatemala) en noviembre y diciembre de 2008. C

1.1. ACUINEGOCIO DEL CAMARÓN En primer término el negocio en estudio se encuentra vinculado al agua y por lo tanto, se considera conveniente denominarlo como el acuinegocio. En este sentido, una cadena acuiproductiva puede ser entendida como un subsistema del negocio acuícola o pesquero, la cual estaría conformada por un conjunto de componentes interactivos, incluyendo los sistemas productivos, proveedores de insumos y servicios, industrias procesadoras y transformadoras, agentes de distribución, almacenamiento y comercialización y los consumidores finales de productos marinos.

Dentro de este contexto, el acuinegocio del camarón está conformado por cuatro subsistemas o cadenas productivas: la de camarón de cultivo; la de camarón de pesca; la de harina de pescado y la de cultivo de fuentes vegetales de proteína, donde se destaca la cadena de soya.

La Cadena del Camarón de Cultivo y la cadena de camarón de pesca se integran en los eslabones de planta de procesamiento, comercialización y consumidor final. Las cadenas de harina de pescado y principalmente la de cultivo de soya, se integran a la cadena productiva de camarón de cultivo a través del eslabón de los proveedores de insumos, específicamente en el segmento de alimento balanceado. En consecuencia, como se describirá en el numeral 1.2,

egrla cadena de cultivo de camarón, realmente es una cadena int ada.

Por considerarse que existe una mayor integración con la cadena de pesca se continúa el análisis del acuinegocio con base en la interacción de estos dos subsistemas (pesquero‐acuícola). En este sentido, la FAO (2007) estimó que la cosecha mundial de camarón (pescado y cultivado) para el año 2005, correspondió a 6,0 millones de TM, de lo cual aproximadamente un tercio equivalente a unas 2,0 millones de TM, es comercializado a nivel internacional.

Aunque este valor representa menos del 1% de la producción pesquera mundial en peso, el camarón es el producto marino con más valor en el mercado mundial actual. El camarón comercializado internacionalmente contribuye con más de 15.500 millones de US$ al año (equivalente a un 18%) al valor de todas las exportaciones pesqueras mundiales, que alcanzan un valor de 86 mil millones de US$. Por ejemplo, el valor de las importaciones de camarón en los Estados Unidos en 1995 (valuado en 2.7 mil millones de US$), correspondió al 40% del valor de las importaciones comestibles totales de EUA (Estados Unidos de América) y aunque el camarón cultivado representa solo una cuarta parte de todo el camarón obtenido anualmente, constituye casi la mitad del camarón comerciado internacionalmente.

Más del 90% del camarón comercializado internacionalmente es consumido por grandes países importadores: Japón, Estados Unidos y algunos países miembros de la Unión Europea (UE), como España, Francia y Reino Unido, entre otros. Japón y los EUA son los principales consumidores de camarón tropical cultivado. Aunque las especies de agua fría son más del gusto del consumidor europeo, los habitantes de este continente están acogiendo cada vez mejor las variedades tropicales criadas en granjas.

Aunque la Unión Europea importa más camarón que ninguna otra región (principalmente la variedad de agua fría), y Japón es el principal importador de camarón de aguas tropicales, el mayor consumidor de camarón del mundo son los EUA. Cerca de la mitad del camarón consumido en los EUA viene de las camaroneras situadas en Asia y Latinoamérica. El camarón silvestre forma la otra mitad, y la mayor parte de éste proviene de las aguas pesqueras domésticas del sureste de los EUA y el golfo de México, o de los países vecinos de Latinoamérica y el Caribe.

La creciente demanda en los EUA será la más significativa a corto plazo. El camarón tiene un perfil de alta producción entre los consumidores estadounidenses, al menos en parte debido a la promoción substancial y la publicidad de la industria de los mariscos hacia el consumidor. Europa debe presentar el mayor crecimiento a largo plazo ya que los bajos niveles actuales de consumo de camarón tropical cultivado tienen gran potencial de expansión. Hasta el 2009, Japón sigue siendo el principal importador de camarón de aguas tropicales del mundo, seguido por los EUA, pero se espera que el mercado japonés permanezca relativamente estático y surja cada vez más la China como un mercado potencial de importancia.

A continuación se analiza el comportamiento del acuinegocio del camarón tanto en el mundo como en Colombia.

12

1.1.1 Acuinegocio del camarón en el mundo A escala mundial se observa que si la producción de las especies mayormente cultivadas es comparada con la producción derivada de las pesquerías, se puede observar que la contribución de la acuicultura es considerablemente mayor, nótese en la Figura 1, que de las 5 especies actualmente cultivadas, únicamente el camarón japonés, Marsupenaeus japonicus, presenta mayor producción proveniente de las pesquerías. De acuerdo con estas estadísticas el camarón mas cultivado con el 92.6% corresponde al camarón blanco Litopenaeus vannamei; seguido por el camarón tigre, Penaeus monodon, con el 80.6%; el camarón indio,

Fenneropenaeus indicus, 79.5% y finalmente por el camarón carnoso Fenneropenaeus chinensis con el 59.4%.

Figura 1. Porcentajes de cultivo y captura de las principales especies de camarones cultivados a nivel mundial.

uentes: Yap (sin año), FAO, 2004, Estimaciones CENIACUA 2008.

F

La producción mundial de camarones (tanto pesca como cultivo) se ha situado en el año 2005 en 6 millones de TM anuales, siendo India, China continental, Estados Unidos, Tailandia, Indonesia, México, Ecuador, Malasia, Japón, Vietnam y Brasil los principales países en la pesca

0 20 40 60 80 100

M. japonicus

F. chinensis

F. indicus

P. monodon

L. vannamei

Cultivo Pesca

y cría de camarón (FAO, 2007).

El inicio del cultivo de camarón se llevó a cabo en el sureste de Asia, hace más de cinco siglos. Se utilizaban métodos rudimentarios consistentes en capturar y encerrar camarones juveniles en estanques con agua salobre durante algunos meses para esperar su engorde y así poder cosecharlos. El cultivo intensivo de camarón se inició en Japón. El doctor Motosaku Fujinaga fue quien logró la reproducción en cautiverio del camarón japonés o “kuruma”, llamado Marsupenaeus japonicus en las salinas de la isla de Seto, al sur de Hiroshima, en el año 1933.

De acuerdo con Martínez (1990), existen más de 20 especies que han sido o están siendo probadas para su utilización en cultivos comerciales. En general las especies que se consideran más adecuadas son: el camarón blanco Litopenaeus vannamei, el camarón azul Litopenaeus stylirostris, el camarón japonés Marsupenaeus japonicus, el camarón tigre Penaeus monodon, el camarón chino Fenneropenaeus chinensis y el camarón indio Fenneropenaeus indicus.

A continuación se da una breve descripción del camarón blanco por ser la especie mayormente cultivada.

13

Litopenaeus vannamei

Conocido regionalmente como camarón blanco del Pacífico (Figura 2), es una especie nativa de la costa del Océano Pacífico en América y su distribución va desde Sonora, en el Golfo de California, México, hasta las costas del Perú. Se le puede encontrar en aguas costeras desde 0 hasta 72 m de profundidad, sobre fondos fangosos, con preferencia por las aguas marinas en su vida de adulto y por las estuarinas desde postlarva hasta juvenil. Esta es la especie que se cultiva en Colombia exclusivamente y por lo tanto se presenta a continuación un mayor detalle de la información suministrada por la FAO, (2004). La primera reproducción artificial de esta especie se logró en Florida en 1973 a partir de nauplios procedentes de una hembra ovada silvestre capturada en Panamá. Tras los resultados positivos obtenidos en estanques y el descubrimiento en 1976 en Panamá de la ablación unilateral y nutrición adecuada para promover la maduración, el cultivo comercial de Litopenaeus vannamei se inició en Centro y Sudamérica. El desarrollo subsiguiente de las técnicas para la cría intensiva condujo a su cultivo en Hawai, área continental de Estados Unidos de Norteamérica, y extensas zonas de Centro y Sudamérica, a principios de la década de 1980.

Figura 2. Camarón Litopenaeus vannamei

Fuente: Martínez, 1990.

El cultivo de camarón presenta las mismas tres etapas que maneja la agricultura, es decir, la siembra, el crecimiento y la cosecha, las cuales se han logrado reproduciendo en cautiverio los procesos biológicos naturales de estos crustáceos. Tacon (2002) describe que los sistemas de cultivo de camarón pueden ser divididos en tres categorías básicas: extensivo, semi‐intensivo e intensivo, aun cuando las definiciones precisas de estos sistemas varían de país a país. Asimismo, Chávez e Higuera (2003) mencionan que mientras más intensivo sea el sistema de cultivo de camarón, mayor será la dependencia por la alimentación artificial. Hoy en día se uenta con una cuarta categoría correspondiente al cultivo súper intensivo. c

14

Cultivo extensivo

15

Cultivo intensivo

Este método es practicado usualmente en pequeños estanques de tierra, “raceways” o tanques (0,1‐2 ha), típicamente con elevadas tasas de recambio de agua (bombeo: 25‐100% de recambio día) aunque no es un sistema cerrado, se emplea altas densidades de cultivo (más de 25 camarones m

Estos sistemas emplean estanques grandes (desde unas cuantas hectáreas hasta casi 100 has); con poco recambio de agua (de marea o por bombeo, 0 – 5 % de recambio de agua al día), bajas densidades de cultivo (usualmente 5 camarones m2), y no proveen aireación artificial, con poca o sin fertilización o alimentación suplementaria, poca mano de obra (menos de 0.1 trabajador ha), y bajos costos de producción (US$1‐3 por kg de camarón). Estas granjas tienen bajas producciones (menos de 1 000 kg de camarón ha/año). Este tipo de sistema de cultivo es usado principalmente donde hay infraestructura limitada, pocos especialistas capacitados en acuicultura, tierra barata y altas tasas de interés (Weidner et al., 1992, citado por Tobey et al., 1998). Los países que emplean este sistema de cultivo son Vietnam (40 – 85% de todas las granjas), India (75‐85%), Indonesia (50‐60%), Ecuador (40%), China (30%), Malasia, Filipinas (30%) y Nicaragua (25%) (Ronsenberry, 1999, citado por Tacon, 2002). De la misma forma dentro del estudio de benchmarking se identificó que este sistema de cultivo es el más implementado en Honduras. Durante la misión tecnológica que realizó CENIACUA en Centroamérica en diciembre de 2008, se encontró que los costos de producción de este país son de US$ 1.94 por kilo producido, lo que indica poca variación en los costos de producción en los últimos 6 años, debido a que este sistema no requiere de muchos insumos para ser desarrollado.

Cultivo semi intensivo

Estas granjas usualmente emplean estanques de tierra de entre 1 ha a 20 has, con un recambio de agua moderado (5‐20% de recambio de agua día), densidades de cultivo intermedios (5‐25 camarón m2), aireación continua o parcial (particularmente durante la fase final de producción), fertilización y alimentación completa o suplementaria, moderada mano de obra (0.1‐0.5 trabajadores ha). Las producciones bajo este sistema se encuentran de 1.000 – 5.000 kilogramos ha/año y tienen costos de producción de US $ 2 – 6 por kg de camarón. Los países que emplean este sistema son: Venezuela, Irán y Nueva Caledonia (100% de todas sus granjas), USA (95%), Panamá (90%), Brasil (85%), Nicaragua (75%), Tailandia (10‐70%), China (65%), Filipinas, Malasia, Australia (60%), Taiwán (50%), Ecuador (55%), Indonesia (25‐30%) e India (20%), Vietnam (45%), Bangladesh, Camboya, Sri Lanka, Honduras, México y Colombia. (Rosenberry 1999; Chingchai Lohawatanakul/Chen Ming Dang 2001; ADB/NACA 1998; Corrales et al., 1998; Kutty, 1995; Akiyama, 1993; Chamberlain, 1991; Clifford, 2000; citados por Tacon, 2002). Tobey et al. (1998) reportan que este método de cultivo es el pref érica. erido en Latinoam

2), aireación continua o parcial (particularmente durante la fase final de producción), fertilización y alimentación completa, elevada demanda de mano de obra (1‐3 trabajadores ha). Las producciones son mayores a los 5.000 kg de camarón ha/año y generalmente tiene altos costos de producción (US $ 4 – 8 por kg de camarón). Los países que emplean este método según reporta Tacon (2002) son: China, India, Indonesia, Corea del Sur,

Malasia, Filipinas, Sri Lanka, Taiwán, Belice, Brasil, México, Indonesia, Japón, Panamá, Tailandia y USA. La mayoría de las empresas en Colombia han adoptado esta tecnología en los últimos años en estanques de 2‐10 Ha. Es importante destacar que en la recolección de información primaria desarrollada por el equipo de prospectiva de CENIACUA, se identificó que para el año 2008 el costo de producción oscilaba entre US$ 3,50 – 4,50 por kg de camarón, esta disminución respecto al año 2002 probablemente sea consecuencia de un mayor volumen de producción, lo que influye directamente en los costos de producción.

Cultivo súperintensivo

La investigación desarrollada recientemente en Estados Unidos de Norteamérica se ha enfocado al crecimiento del L. vannamei en sistemas de canales de flujo rápido súper‐intensivos en invernaderos, con recambio continuo de agua, utilizando larvas de cepas SPF (libres de patógenos específicos por su sigla en inglés). Por lo tanto son bioseguros, sustentables, con poco impacto ecológico pudiendo producir camarón de alta calidad con eficiencia costo‐beneficio. El cultivo en canales de 282 m2 con 300–450 juveniles/m2 de entre 0,5 y 2 g para su crecimiento entre 3 y 5 meses, ha logrado obtener producciones de entre 28 000 y 68 000 kg/ha/cosecha a tasas de crecimiento de 1,5 g/semana, tasas de sobrevivencia de 55–91 por ciento, con un peso promedio de entre 16 y 26 g y factores de conversión alimenticia de 1,5–2,6:1. (FAO, 2004). Existen otros sistemas desarrollados inicialmente en Belice en los cuales se utilizan estanques cuadrados con área menor a una Ha, densidades de siembra de 100‐180 animales/m2 y recambio mínimo de agua con producción de “biofloc” (complejo de microorganismos compuesto por protozoarios, microalgas y bacterias). Como resultado de la misión tecnológica que realizó CENIACUA en noviembre de 2008 en Asia se encontraron valores de costos de producción de US$ 2,35 en Tailandia y de US$ 2,60 en China por kilogramo producido para estos sistemas.

En cuanto a consumo, en los últimos 10 años los niveles de mayor consumo de camarón se presentan en las naciones más desarrolladas del planeta. Para el año de 2007, Estados Unidos, la Comunidad Europea, Japón y China consumen en conjunto el 75% de la producción mundial. En la Figura 3 se presenta la evolución en la participación en el consumo mundial entre los años 2000 y 2007.

Figura 3. Izq. Consumo de camarón en el año 2000. Der. Consumo de camarón en el año 2007.

52%

9%

6%

28%5%

Estados Unidos Comunidad Europea Japón Otros China

51%

12%

6%

25%6%

Estados Unidos Comunidad Europea Japón Otros China

16

Fuentes: Perry (2002), EUROSTAT (2007), Japan Customs (2007), USDC/NMFS (2007).

De acuerdo con la gráfica, en Estados Unidos el consumo se mantuvo estable en los periodos analizados, de otra parte hay un aumento en el consumo de la Comunidad Europea, posiblemente como resultado de incremento en los ingresos de la población lo que se refleja en mayor acceso a estos productos. En Europa, España, Reino Unido y Francia, en ese orden, siguen siendo los principales importadores de camarón, sin embargo, como se estableció previamente, el tipo de camarón varía de acuerdo con los gustos de los consumidores de estos países para los cuales los registros señalan a L. vannamei, Penaeus. borealis y P. monodon respectivamente.

En la actualidad (marzo 2009), hay que tener en cuenta que este escenario cambió radicalmente por la recesión de la economía mundial que ha producido una reducción significativa del consumo del camarón de cultivo, particularmente en restaurantes y en consecuencia el mercado interno debe ser una opción prioritaria para la cadena de cultivo en Colombia.

Respecto a la producción, en los países productores, de acuerdo con la FAO (2007), la producción en TM tanto de camarón de cultivo como de pesca, ha pasado de valores cercanos a las 1.644.787 TM anuales a principios de los años 80 hasta alcanzar en 2005 valores de 6.093.874 TM, de las cuales el 45% correspondió a camarón de cultivo. Si esta tendencia creciente persiste en el corto plazo, el cultivo superará los valores obtenidos con la captura, ya que se espera que esta última tienda a disminuir considerablemente como ha ocurrido con otras actividades de la pesca afectadas por normatividades internacionales. En la Figura 4 se presentan los modelos de producción de las dos actividades, donde se observa que la actividad pesquera se rige por un modelo del tipo exponencial que indica que la actividad ya está llegando a su máximo rendimiento sostenible entre los años 2003 y 2004. Por el contrario, el modelo del cultivo se ajusta a una ecuación de tipo potencial que representa de manera significativa el gran crecimiento de la actividad durante los últimos años.

Figura 4. Modelación de las producciones de camarón capturado y de cultivo 1981 – 2005.

y = 2E+06e0.033x

R² = 0.959

y = 53492x1.082

R² = 0.940

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

TM (M

iles)

Captura Cultivo Exponencial (Captura) Potencial (Cultivo)

17

Fuente: FAO (2007). Cálculos CENIACUA (2008)

En la Tabla 1 se presentan los principales países productores de camarón de cultivo. Como se puede observar los mayores productores se encuentran en Asia, (China, Tailandia, Vietnam, India e Indonesia) seguidos por países de Latinoamérica (Ecuador, México y Brasil).

Global Outlook for Aquaculture Leadership (GOAL, 2007), estima que para el año 2009 los primeros siete países de la tabla representarán el 87% de la producción mundial. De éstos, China continuaría siendo el máximo productor (37%), seguida de Tailandia (16%) y Vietnam (12%).

Tabla 1. Principales países productores de camarón de cultivo. TM/año (2004 – 2009)

País 2004 2005 2006 2007 2008 2009 Cre %) c ( Par ) t (% China 935.944 1.064.949 940.671 1.003.987 1.129.928 1.225.994 6 37 Tailandia 360.292 375.320 518.750 472.000 510.250 518.750 8 16 Vietnam 275.569 327.200 307.680 353.000 408.000 436.000 1 0 12 Indonesia 238.567 279.539 232.307 226.640 245.053 253.355 1 9 India 133.020 143.170 127.135 127.864 132.600 153.100 3 5 Ecuador 90.312 121.154 119.639 136.110 148.411 157.955 12 5 México 62.361 72.279 95.667 103.067 109.400 116.267 1 3 3 Brasil 75.904 63.134 65.000 65.000 69.000 73.000 ‐1 2 Bangladesh 58.044 63.052 70.000 70.000 70.000 70.000 4 2 Malasia 30.838 33.364 41.500 61.500 79.500 95.000 25 2 Filipinas 37.947 39.909 40.000 43.000 55.000 72.000 1 4 2 Venezuela 16.500 16.500 25.000 30.000 35.000 40.000 1 9 1 Honduras 18.036 18.036 23.000 22.000 24.000 25.000 7 1 Colombia 18.040 18.040 21.000 22.800 23.000 24.000 6 1 Taiwán 13.139 15.369 12.826 12.100 13.850 15.000 3 0 Nicaragua 7.880 9.633 10.865 12.748 16.935 22.888 24 0 Perú 5.073 9.809 10.312 12.328 14.910 18.887 30 0 Guatemala 3.900 3.900 13.636 16.363 17.272 17.272 35 0 Belice 11.042 10.433 11.499 8.152 9.561 10.537 ‐1 0 TOTAL MUNDO 2.392.408 2.684.790 2.686.487 2.798.659 3.112.670 3.345.005 11 100 Fuentes: FAO (2007) y GOAL (2007). Part (%). Participación en la producción mundial de camarón de cultivo en el año 2009. Crec (%). Tasa de crecimiento promedio en el periodo 2004 2009. 20082009, estimación GOAL (2007). China por su gran tradición milenaria en la acuicultura, por su enorme potencial de mano de obra, grandes extensiones de agua salada y dulce donde se realiza el cultivo de manera exitosa y por la creciente producción de alimento balanceado para el camarón ha crecido de manera vertiginosa en su producción de camarón. A esto hay que sumarle el incremento del poder adquisitivo, de una clase media que está jalonando el consumo interno de camarón. No obstante, el modelo Chino es particular y disperso en pequeñas granjas, lo que lo hace muy complejo y difícil de replicar, tanto que las estadísticas de la FAO incluyen un capítulo aparte para este país. Por esta razón, para el estudio de “Benchmark” de Asia que realizó CENIACUA, para comparar la competitividad de la cadena de cultivo de Colombia, solo se tuvieron en cuenta los cultivos superintensivos de la China y Tailandia, cuyas tecnologías revisten un

18

mayor interés de comparación y asimilación para la cadena nacional.

Ecuador es uno de los países pioneros en el cultivo de camarón en Latinoamérica, llegando a ubicarse como cuarto productor en el mundo y el primero en el hemisferio americano en el año de 1990. Entre 1999 y el 2002 perdió progresivamente esta posición, disminuyendo el ritmo de crecimiento de su producción como consecuencia de la aparición de enfermedades,

en especial, el virus de la mancha blanca (WSSV por su sigla en inglés) en el año de 1999. Es importante recalcar que los cambios que se dan en el mercado del camarón de cultivo son en la mayoría de los casos consecuencia de la sanidad e inocuidad de los cultivos en los principales países productores.

Para el año de 2007, la producción de Ecuador se recuperó significativamente, situándose en casi seis veces la de Colombia. Por lo tanto, la diferencia que se registraba en estos dos países se ha venido incrementando en el tiempo, en la medida que Ecuador crece a tasas que superan el promedio mundial, mientras que en Colombia se ha presentado una disminución de cuatro puntos en su tasa de crecimiento, pues para el período 1994 – 2004, Martínez y González (2006), reportan una tasa del 10%.

Si esta tendencia continúa, Colombia ocuparía el puesto 14 con una participación marginal del 1% y con una tasa de crecimiento anual del 6%, la cual estaría por debajo de la dinámica de la producción mundial (11%), y, si se compara con el crecimiento de otros países se posicionaría muy por debajo de Malasia que aumentaría sus producciones en un 25%; y de países del hemisferio como Perú y Guatemala, los cuales incrementarían su rendimiento entre el 30 y 35% respectivamente (Ver Tabla 1). Dado lo anterior, se consideró de sumo interés para el presente estudio incorporar dentro del análisis de “benchmark” a países como Guatemala y Ecuador.

Hasta el año 2002 la especie más cultivada a nivel mundial era P. monodon con 687.591 TM, seguido de L. vannamei con 511.151 TM. Para 1991 el porcentaje de cultivo se encontró en valores cercanos al 55% y 20% respectivamente. (FAO, 2007). El primero era generalmente más cultivado en los países asiáticos mientras que el segundo era exclusivamente cultivado en el continente americano.

Las estadísticas de FAO para 2007, indican que hoy en día la especie más cultivada es L. vannamei, cuya producción se incrementó constantemente de 8.000 TM en 1980 a 202.073 TM en 1998. Tras un declive significativo en el año 2000 debido a la irrupción del virus del síndrome de la mancha blanca en América Latina, donde se produjeron 152.363 TM, las estadísticas de esta organización muestran un rápido crecimiento de la producción pasando a 1.417.310 TM en 2004, gracias a la rápida dispersión de esta especie en Asia. Los principales países productores en dicho año fueron: China (691.828 TM), Tailandia (391.827 TM), Indonesia (291.827 TM) y Vietnam (41.828 TM). Para el período 2005 – 2007, la producción de esta especie oscila entre 1.726.375 y 1.972.248 TM. Este acelerado crecimiento del cultivo de esta especie en los países asiáticos, se confirma al observar que para el año de 1994 el cultivo de dicho camarón era de solo el 15%, contra un 63% del estimado para 2007. Finalmente de acuerdo con las estimaciones de GOAL (2007), las producciones para las vigencias de 2008 y 2009 estarían fluctuando entre 2.218.481 TM y 2.366.046 TM respectivamente (ver Figura 5).

19

Figura 5. Evolución del cultivo de camarón por especie a nivel mundial (1991 2009).

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

TM (M

iles)

L. vannamei P. monodon M. rosenbergii Otros

Fuentes: FAO (2007) y GOAL (2007)

A continuación (Figura 6) se presenta el porcentaje de producto exportado, de los principales países exportadores. Argentina y Ecuador se encuentran calificados como países que destinan gran parte de la producción de camarón para la exportación, aproximadamente en un 90%. Sin embargo en Argentina la exportación es de captura del crustáceo mientras que en el Ecuador la producción en su totalidad es de camarón cultivado. En Colombia sucede lo mismo que en Ecuador ya que la producción se encuentra dominada por la camaronicultura con una menor proporción del camarón de captura.

En contraste se encuentra la información de China, Tailandia, Indonesia y Vietnam, que a pesar de ser los principales productores (captura y cultivo), sus exportaciones en el contexto mundial representan en promedio tan solo una tercera parte del total. Esto se debe a que el destino de la mayoría de la producción es el mercado interno, beneficiando los demás países productores ya que ha permitido que los mercados de exportación no se encuentren tan saturados por estos países, aunque en la actualidad gozan de una gran y creciente participación del mismo.

20

Figura 6. Porcentaje de la producción de camarón exportada por país (1990 2003).

0.00% 10.00% 20.00% 30.00% 40.00% 50.00% 60.00% 70.00% 80.00% 90.00% 100.00%

ArgentinaEcuador

ColombiaBangladeshVenezuela

GroenlandiaViet NamMéxico

TailandiaCanadáIndia

IndonesiaBrasil

MalasiaFilipinasNoruegaTaiwán

USAChina

Fuente: Martínez y González, 2006

Por constituirse en los principales mercados hacia donde exporta Colombia, se consideró muy importante realizar un análisis de las importaciones recibidas por España y Francia, discriminando los países exportadores y sus respectivas tendencias a largo del período 1995 ‐ 2007. También se incluye a los EUA y las tendencias de la demanda por diferentes presentaciones de camarón.

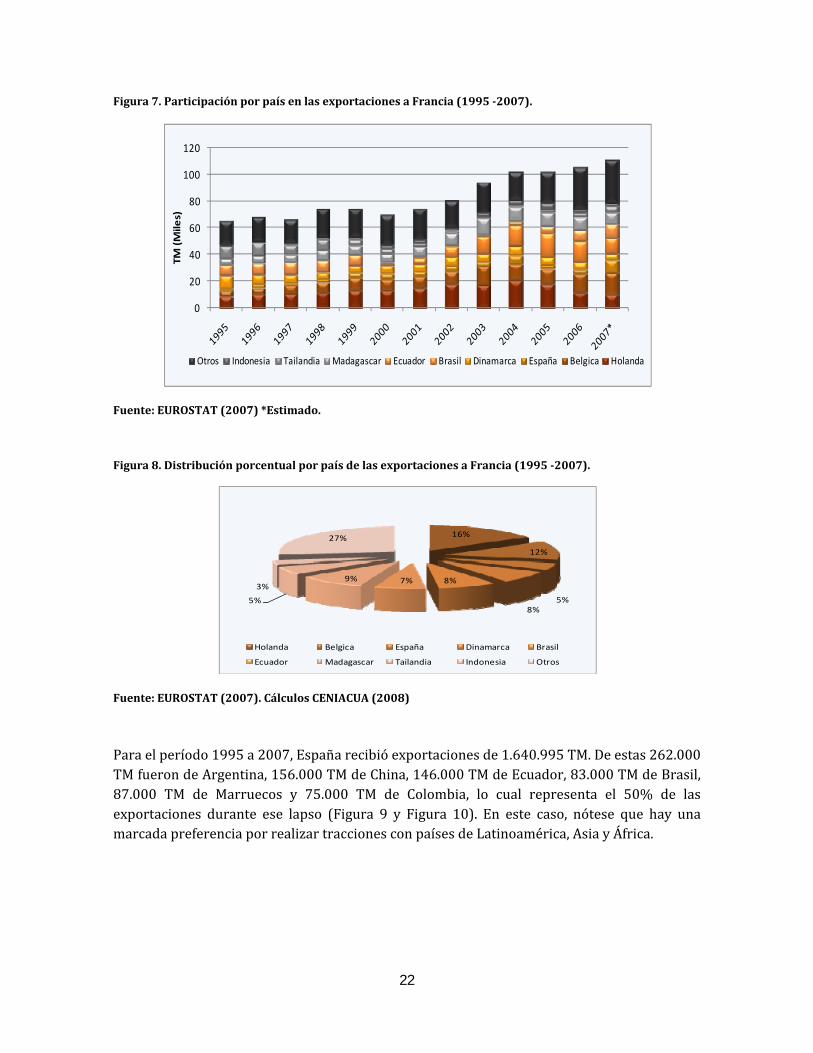

Para el período 1995 a 2007, Francia recibió exportaciones de 1.083.000 TM. De estas 175.000 TM fueron de Holanda, 128.000 TM de Bélgica, 103.000 TM de Madagascar, 88.000 TM de Brasil, 81.000 TM de Dinamarca, 76.000 de Ecuador y 59.000 TM de Tailandia, lo cual representa el 81% de las exportaciones durante ese lapso (Figura 7 y Figura 8). En este caso, nótese que hay una preferencia por realizar transacciones con países de la UE, los cuales como Bélgica, Holanda y España son importadores a su vez, lo que estaría indicando que dichos países realizan un reproceso del camarón congelado para aprovechar la demanda de presentaciones con valor agregado del mercado francés. Lo anterior se podrá corroborar en el numeral siguiente, donde se evidencia la mayor preferencia del mercado Español por camarón congelado.

21

Figura 7. Participación por país en las exportaciones a Francia (1995 2007).

0

20

40

60

80

100

120

TM (Miles)

Otros Indonesia Tailandia Madagascar Ecuador Brasil Dinamarca España Belgica Holanda

F

uente: EUROSTAT (2007) *Estimado.

Figura 8. Distribución porcentual por país de las exportaciones a Francia (1995 2007).

16%

12%

5%8%

8%7%9%

5%

3%

27%

Holanda Belgica España Dinamarca Brasil

Ecuador Madagascar Tailandia Indonesia Otros

Fuente: EUROSTAT (2007). Cálculos CENIACUA (2008)

Para el período 1995 a 2007, España recibió exportaciones de 1.640.995 TM. De estas 262.000 TM fueron de Argentina, 156.000 TM de China, 146.000 TM de Ecuador, 83.000 TM de Brasil, 87.000 TM de Marruecos y 75.000 TM de Colombia, lo cual representa el 50% de las exportaciones durante ese lapso (Figura 9 y Figura 10). En este caso, nótese que hay una arcada preferencia por realizar tracciones con países de Latinoamérica, Asia y África. m

22

Figura 9. Participación por país en las exportaciones a España (1995 2007).

0

20

40

60

80

100

120

140

160

180

200

TM (Miles)

Otros Holanda Reino Unido Mozambique Marruecos China Colombia Brasil Ecuador Argentina

Fuente: EUROSTAT (2007) *Estimado.

Figura 10. Distribución porcentual por país de las exportaciones a España (1995 2007).

16%

9%

5%

5%

9%5%

4%3%3%

41%

Argentina Ecuador Brasil Colombia China

Marruecos Mozambique Reino Unido Holanda Otros

Fuente: EUROSTAT (2007) Cálculos CENIACUA (2008)

23

del volumen exportado.

En la Figura 11 se observa que Estados Unidos ha sido el principal importador para el camarón cultivado durante los últimos años, y el mercado en este país es ahora el factor predominante en los precios de mercado internacional. El camarón, es entre los mariscos, el número uno en consumo y las importaciones alcanzaron 430.000 TM para el año 2002, lo que representó 3.4 mil millones de US$ y con tendencia al aumento (Funge‐Smith, 2003). Para la vigencia entre 2003 y 2007, las importaciones fluctuaron entre 504.495 y 581.366 TM, con un

Durante el período 2002 a 2006, China realizó exportaciones de camarón correspondientes a 1.043.408 TM. De estas 235.000 TM fueron a Estados Unidos, 173.000 TM a Japón, 161.000 TM a Corea del Sur, 113.000 TM a Hong Kong y 58.000 TM a España, lo que representa el 75%

promedio de 413.358 TM, lo que reafirma la tendencia de expansión significativa (R2=0,9657) de este importante mercado potencial para Colombia.

Figura 11. Importaciones de Estados Unidos durante el período 1995 2007.

y = 30048x + 20302R² = 0.965

0

100

200

300

400

500

600

700

TM (M

iles)

Fuente: USDC/NMFS (2007) *Estimado. Cálculos CENIACUA (2008)

El mercado europeo es más difícil de penetrar que los Estados Unidos o los mercados japoneses, debido a las presiones del consumidor por criterios, como trazabilidad, los contaminantes y los residuos que pueden afectar la salud humana y el medio ambiente. Los hallazgos de residuos de antibióticos, que condujeron a las interdicciones recientes en la importación del camarón cultivado de muchos países asiáticos, han causado pérdidas económicas considerables a muchos de estos países (Funge‐Smith, 2003).

De acuerdo con las Figura 12 y 13, como ya se mencionó dos importadores muy importantes y con tendencia creciente en la Unión Europea hasta 2007, eran Francia y España. Francia realizó compras de 64.923 TM en 1995 a 110.854 TM en 2007 y un promedio de 83.306 TM., lo que representa una clara tendencia en aumento (R2=0,8854). España importó camarón de cultivo con un volumen promedio anual para el período 1995 – 2007 de 126.230 TM y valores que oscilan entre 80.361 TM y 194.625 TM, lo que demostraba una significativa tendencia hacia el aumento de la demanda en este país (R2=0,9485). No obstante lo anterior, hay que tener en cuenta que dicha dinámica se ha visto fuertemente afectada entre finales de 2008 e nicios del 2009, por los impactos de la economía sobre el consumo de dichos países. i

24

Figura 12. Importaciones de Francia durante el período 1995 2007.

y = 4072.x + 54801R² = 0.885

0

20

40

60

80

100

120

TM (M

iles)

F

uente: EUROSTAT (2007) *Estimado. Cálculos CENIACUA (2008)

Figura 13. Importaciones de España durante el período 1995 2007.

y = 9310.x + 61054R² = 0.948

0

50

100

150

200

250

TM (M

iles)

Fuente: EUROSTAT (2007) *Estimado. Cálculos CENIACUA (2008)

La Unión Europea fue la única región con una dinámica positiva en el volumen de importaciones. Se estima que éstas tuvieron un crecimiento superior al 4% en el 2007, crecimiento jalonado por los mercados de España, Francia, Italia y Alemania. Sin embargo, el valor de estas importaciones no tuvo el mismo comportamiento y registró una disminución que en algunos países alcanzó hasta el 10%. (ACUANAL, 2008).

25

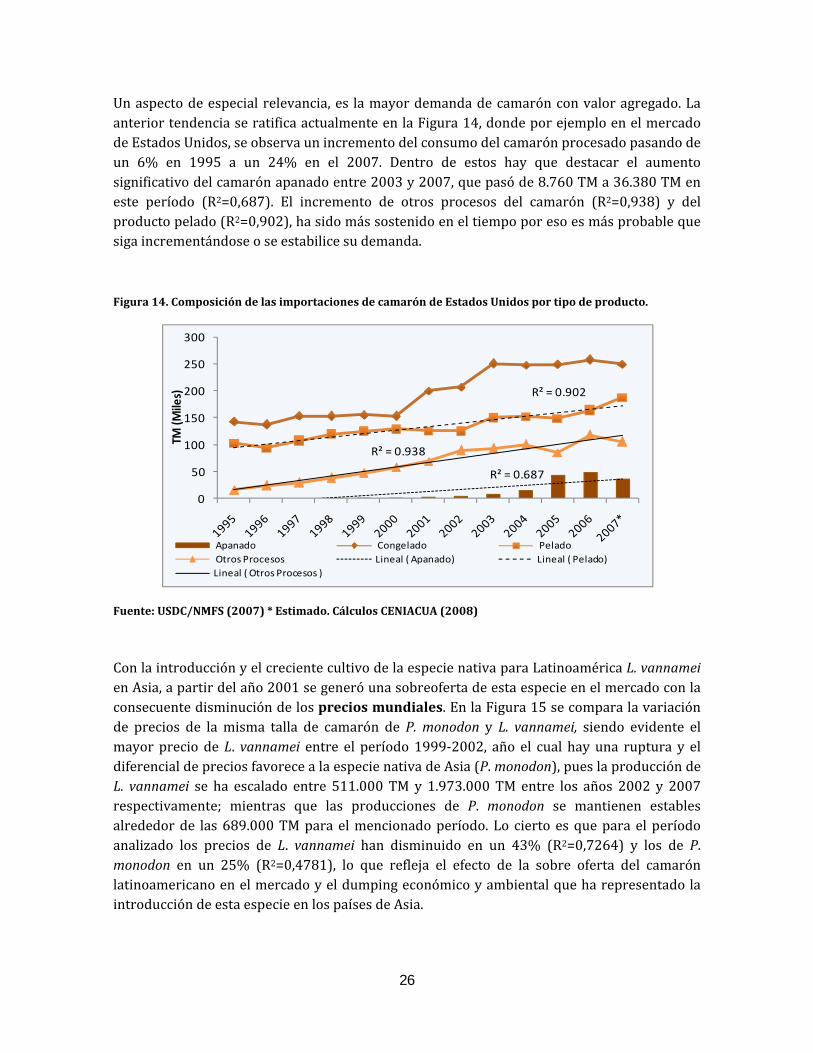

Un aspecto de especial relevancia, es la mayor demanda de camarón con valor agregado. La anterior tendencia se ratifica actualmente en la Figura 14, donde por ejemplo en el mercado de Estados Unidos, se observa un incremento del consumo del camarón procesado pasando de un 6% en 1995 a un 24% en el 2007. Dentro de estos hay que destacar el aumento significativo del camarón apanado entre 2003 y 2007, que pasó de 8.760 TM a 36.380 TM en este período (R2=0,687). El incremento de otros procesos del camarón (R2=0,938) y del producto pelado (R2=0,902), ha sido más sostenido en el tiempo por eso es más probable que siga incrementándose o se estabilice su demanda.

Figura 14. Composición de las importaciones de camarón de Estados Unidos por tipo de producto.

R² = 0.687

R² = 0.902

R² = 0.938

0

50

100

150

200

250

300

TM (M

iles)

Apanado Congelado PeladoOtros Procesos Lineal ( Apanado) Lineal ( Pelado)Lineal ( Otros Procesos )

Fuente: USDC/NMFS (2007) * Estimado. Cálculos CENIACUA (2008)

Con la introducción y el creciente cultivo de la especie nativa para Latinoamérica L. vannamei en Asia, a partir del año 2001 se generó una sobreoferta de esta especie en el mercado con la consecuente disminución de los precios mundiales. En la Figura 15 se compara la variación de precios de la misma talla de camarón de P. monodon y L. vannamei, siendo evidente el mayor precio de L. vannamei entre el período 1999‐2002, año el cual hay una ruptura y el diferencial de precios favorece a la especie nativa de Asia (P. monodon), pues la producción de L. vannamei se ha escalado entre 511.000 TM y 1.973.000 TM entre los años 2002 y 2007 respectivamente; mientras que las producciones de P. monodon se mantienen estables alrededor de las 689.000 TM para el mencionado período. Lo cierto es que para el período analizado los precios de L. vannamei han disminuido en un 43% (R2=0,7264) y los de P. monodon en un 25% (R2=0,4781), lo que refleja el efecto de la sobre oferta del camarón latinoamericano en el mercado y el dumping económico y ambiental que ha representado la introducción de esta especie en los países de Asia.

26

Figura 15. Cambios en los precios del camarón de cultivo durante el período 1999 2007.

‐2

0

2

4

6

8

Ene‐99

Jul‐9

9

Ene‐00

Jul‐0

0

Ene‐01

Jul‐0

1

Ene‐02

Jul‐0

2

Ene‐03

Jul‐0

3

Ene‐04

Jul‐0

4

Ene‐05

Jul‐0

5

Ene‐06

Jul‐0

6

Ene‐07

Jul‐0

7

US$/lb

L. vannamei (26‐30) P. monodon (26‐30)Diferencial precio (vannamei ‐monodon) Linea cero

F

uente: GOAL (2007). Cálculos CENIACUA (2008)

1.1.2 Acuinegocio del camarón en Colombia Con relación al acuinegocio del camarón en Colombia, la pesca industrial del camarón blanco Litopenaeus occidentalis, en el Pacífico colombiano es una de las actividades con más desarrollo del sector pesquero, con una historia de cerca de 50 años. A partir de 1984 se observaron los primeros síntomas de sobrepesca de este recurso, lo cual coincidió con el incremento de barcos de la flota pesquera y la introducción del denominado trasmallo electrónico por parte de los pescadores artesanales. Teniendo en cuenta este problema, el INPA estableció épocas de veda para permitir la recuperación del recurso, sin que hasta el momento sean muy claros los síntomas de su recuperación y/o deterioro. Durante el año de

P2008, seis empresas del acífico y una del Caribe realizaron exportaciones por US$ 6.376.000.

Respecto al cultivo, en 1974 se intentó iniciar la primera granja experimental cultivando Litopenaeus stylirostris en el Pacífico colombiano por parte del Dr. Henry Von Pralh de la Universidad del Valle, llamada Camarones Guapi, que operó por muy poco tiempo en Guapi, departamento del Cauca. Pero realmente, el cultivo industrial de camarón en Colombia se inició en el año de 1983, localizándose las principales fincas en la Costa Caribe, con Cartagena como principal centro de actividad. Las empresas pioneras fueron Acuipesca y Colombiana de Acuacultura (actualmente C. I OCÉANOS) en la Isla del Covado, región de Cartagena, seguidas por Cartagenera de Acuacultura, ubicada en el municipio de San Onofre, y Agrosoledad,

27

localizada en el estuario de la Bahía de Cispata, San Antero Córdoba. (Aguilera, 1998).

Como se observa en la Figura 16 Izq., en los últimos años, el área de producción ha presentado fluctuaciones constantes por el ingreso y retiro de empresas. No obstante, el sector camaronicultor muestra una tendencia de crecimiento en los volúmenes de producción. (Figura 16 Der.).

Figura 16. Izq. Área cultivada de camarón de cultivo en Colombia (1985 2008). Der. Producción de camarón de cultivo en Colombia (1985 2008).

‐

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08

Hectáreas

‐

5,000

10,000

15,000

20,000

25,000

85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08

TM

Fuente: ACUANAL (2008)

En Colombia el desarrollo del cultivo de camarón ha tenido notables diferencias en las dos costas. Inicialmente el cultivo se desarrolló en la región Pacífica, sin embargo las mejores condiciones de infraestructura que se presentan en la región Atlántica ocasionaron la creación y desarrollo de más empresas en esta región del país. De acuerdo con ACUANAL (2008), en el año 2007 el sector camaronicultor mantuvo su tendencia creciente en el volumen de producción. Sin embargo, este crecimiento se vio afectado por los ajustes en la tecnología de producción (intensificación de los cultivos) que retrasaron las siembras. Adicionalmente, confluyeron problemas ambientales ocasionados por la época de lluvias del segundo semestre que afectaron los parámetros físico‐químicos de las aguas, lo cual a su vez generó disminuciones importantes en la supervivencia. A pesar del aumento productivo presentado en los últimos años, lamentablemente se ha dado el cierre de varias fincas (promedio 9) pequeñas y medianas. La producción total de la costa Atlántica aumentó de 20.806 TM en el 2006 a 22.182 en el 2007. No obstante, de acuerdo con ACUANAL (2009), por primera vez en los últimos 5 años, en el año 2008 la tendencia creciente de producción en el sector camaronicultor se invirtió. El efecto negativo del clima (baja salinidad, bajo oxígeno, alta incidencia del mejillón, entre otros) y los problemas de disponibilidad de larva a principios de ese año ocasionaron una disminución en la producción de cerca del 18%. En el 2008 el volumen de producción volvió a niveles similares a los del año 2005. La producción en la costa Pacífica está concentrada en cuatro fincas con sistemas de producción extensivos y con productividades que oscilan entre 200 y 750 kg/ha. El volumen total producido en esta costa disminuyó de 1.619 TM a 225 en el 2008. (Figura 17).

28

Figura 17. Producción nacional de camarón de cultivo discriminada por costas (1995 – 2007).

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

COSTA ATLANTICA 5096 5500 5854 6380 7608 9580 11122 14653 16030 14789 18723 20806 22182 18136

COSTA PACIFICA 2904 1517 931 1478 1619 420 371 450 349 298 297 494 225 225

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

22,000

24,000

26,000

TONELAD

AS M

ETRICA

S

Fuente: ACUANAL

Respecto al consumo, hay que tener en cuenta que para el período 2000 – 2008, el valor promedio de las exportaciones fue del 92% y el de las importaciones se situó en el 8%. Esto permite ratificar que la cadena es netamente exportadora, alcanzando un guarismo de 72.2 millones de US$ para el año 2008. El 8% correspondiente a las importaciones se podría asumir que se destina a consumo interno, aunque queda la incertidumbre si algunas empresas utilizan estas cantidades para cubrir faltantes en sus cuotas de exportación. De acuerdo con Martínez y González, (2006), mientras en el año de 1995 el consumo por habitante era de 10 gramos, para los años 2004 y 2005 alcanza a estar en los 160 gramos. No obstante, de acuerdo con las estimaciones que se realizan con la cifras de exportaciones del DANE, el consumo de camarón de cultivo a nivel internacional ascendería a un 72% y la diferencia del 28% correspondería al consumo nacional, esa diferencia entre los datos del DANE y ACUANAL se debe a que el DANE no tiene en cuenta que durante el proceso que se le realiza al camarón antes de exportarlo, algunas cabezas y fracciones son extraídos, esto hace que se pierda aproximadamente el 33% del peso total del camarón, lo cual influye fuertemente sobre los valores que se tienen en cuenta para realizar evaluaciones de este tipo. Esta gran variabilidad entre las cifras muestra la necesidad de realizar un estudio del comportamiento del mercado interno para validar esta información, ya que actualmente la cadena desconoce los valores

(2008)

reales del consumo domestico.

Mientras en el segundo quinquenio de la década de los noventa las exportaciones representaban aproximadamente el 90% de la producción, para los años de 2002 y 2003 constituyeron el 95%. Esta tendencia se confirma por la mayor participación de la producción en el mercado doméstico, lo que ha conllevado al desplazamiento de las importaciones, a tal punto que hoy por hoy constituyen el 5% del consumo. En la Figura 18 se muestra la evolución de las exportaciones e importaciones del País.

29

Figura 18. Evolución de las exportaciones e importaciones de camarón en Colombia (1995 – 2008).

2000 2001 2002 2003 2004 2005 2006 2007 2008

Exportaciones 6284 9166 10246 11024 11414 15096 15418 16424 16641

Importaciones 28 121 63 101 257 452 803 1636 2602

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

Tone

ladas Métricas

Fuentes: CENIACUA (2008)

De acuerdo con ACUANAL 2009, la situación del mercado internacional durante el 2008 se vio afectada por la desaceleración de las economías de los países europeos y de Estados Unidos, situación que se agravó fuertemente con la declaración oficial de la crisis financiera mundial en el último trimestre. El efecto que esta crisis tendrá en el empleo y en la generación de

30

15% en España e Italia y hasta el 10% en el Reino Unido.

Con respecto al comportamiento del US$, en el año 2008 se observó el valor de la tasa de cambio más bajo de los últimos nueve años; en junio de 2008 la TRM tuvo un valor de $1.652, apenas comparable con los valores observados en mayo de 1999. Sin embargo, durante el 2do semestre la tendencia se invirtió y a finales del año la tasa de cambio superó los $2.390. Como resultado, el valor del peso tuvo una devaluación del 11% en el 2008. Este comportamiento devaluacionista se ha mantenido en los primeros meses del 2009. Gracias a la reversión en el comportamiento del valor del US$, por primera vez en lo corrido de esta década el índice de ingreso de los productores (calculado con base en el ingreso en pesos constantes del año 2000) tuvo un comportamiento positivo (ACUANAL, 2009).

ingresos será la variable determinante del comportamiento del mercado durante el 2009.

La Figura 19 muestra los precios del camarón entero 70‐80, en el mes de diciembre de cada uno de los años. Durante el 2007 la TRM (Tasa Representativa del Mercado) presentó una devaluación del 10%, lo cual, en términos reales, redujo los ingresos de los productores, durante el mismo año, en más de un 15%. En consecuencia, los ingresos de los productores han disminuido en un 68% en el período 2000‐2007. Durante el 2008 los precios internacionales tuvieron un repunte importante entre los meses de mayo y septiembre. A partir de este mes, y con el agravante de la crisis mencionada, los precios disminuyeron en cerca del 30%. Las cifras preliminares de los principales países de Europa muestran disminuciones importantes en el volumen de las importaciones, que pueden alcanzar hasta el

Figura 19. Evolución del precio internacional de camarón de cultivo (2000 – 2007)

3.2

3.6

4.0

4.4

4.8

5.2

5.6

6.0

6.4

6.8

7.2

7.6

2000 2001 2002 2003 2004 2005 2006 2007

PRECIO

INTERN

ACIONAL

USD

FOB/Kg

Camarón Entero 70/80

Fuente: CENIACUA (2008)

El análisis del acuinegocio camaronero a nivel internacional, ha permitido identificar las diferencias existentes en el sistema, las cuales se encuentran representadas por las siguientes oportunidades y limitaciones que se relacionan en la Tabla 2.

Tabla 2. Oportunidades y limitaciones identificadas en el análisis del acuinegocio camaronero

OPORTUNIDADES LIMITACIONES Las tendencias indican, que la captura de camarón disminuirá considerablemente por sobre explotación del recurso y por el endurecimiento de la normatividad internacional, lo que representa una clara oportunidad para fortalecer la mayor presencia de camarón de cultivo en el acuinegocio.

La introducción y el creciente cultivo de la especie nativa para Latinoamérica, L. vannamei en Asia a partir del año 2001, ha generado una sobreoferta de esta especie en el mercado con la consecuente disminución de precios.

El mercado mundial del camarón muestra una tendencia al crecimiento favorable, pasando de un nivel de consumo per cápita de 1,6 Kg/año hacia finales de 1990 a 2,2 Kg/año en 2006, lo que indica un incremento de 47%.

Factores como la caída en los precios internacionales de camarón y el comportamiento actual de la tasa de cambio revaluación), han limitado obtener mejores resultados (económicos en Colombia.

La producción de camarón ha sido inestable debido al gran número de eventos naturales y sanitarios que la han afectado. Estas situaciones han ocasionado serios problemas de abastecimiento en diferentes periodos y representan oportunidades p ntuales que repercuten favorablemente sobre uel precio.

Durante el 2007 la TRM presentó una revaluación del 10%, lo cual, en términos reales, redujo los ingresos de los productores, durante el mismo año, en más de un 15%. En consecuencia, los ingresos de los productores han disminuido en un 68% en el período 2000‐2007.

Las condiciones ambientales de la Costa Atlántica reducen las probabilidades de incubación y contagio de algunas enfermedades graves como el WSSV.

La recesión económica en Estados Unidos, hace prever una disminución de la demanda que afectará principalmente a los productores del Pacífico colombiano, que enfocan sus exportaciones de camarón de pesca principalmente hacia dicho mercado.

China, Tailandia, Indonesia y Vietnam, que aunque son los principales productores de camarón (captura y cultivo), sus exportaciones en promedio representan tan solo una tercera parte del total, indicando esto que el destino de la mayoría de la producción es el mercado interno, lo que ha sido benéfico para los demás países productores ya que ha permitido que los mercados de exportación no se encuentren saturados por estos

En los principales mercados de la UE, la demanda de camarón procesado es aún marginal, pues las empresas comercializadoras europeas, prefieren comprar el camarón fresco para procesarlo y obtener ellos el mayor margen del valor agregado del producto.

31

OPORTUNIDADES LIMITACIONES países. El hecho de tener empresas acostumbradas a exportar a Europa y cumplidoras de todos los requisitos, les da mayor fortaleza para explorar la posibilidad de expandir sus mercados a otros países de la UE y diversificar sus exportaciones a mercados diferentes.

El principal mercado, el europeo es más difícil de penetrar que los Estados Unidos o los mercados japoneses, debido a las presiones del consumidor que incluyen criterios, como razabilidad, contaminantes y residuos que pueden afectar tla salud humana y el medio ambiente.

En el mercado de Estados Unidos, se observa un incremento del consumo del camarón procesado pasando de un 6% en 1995 a un 24% en el 2007. Dentro de estos hay que destacar el aumento significativo del camarón apanado entre 2003 y 2007, que pasó de 8.760 TM a 36.380 TM.

La participación colombiana en el valor de las importaciones de los Estados Unidos y el Japón, en los diferentes productos y presentaciones, es aún muy baja.

Hasta 2007, la Unión Europea continuaba siendo una región con una dinámica positiva en el volumen de importaciones. Se estima que éstas tuvieron un crecimiento superior al 4%, crecimiento jalonado por los mercados de España, Francia, Italia y Alemania. Desafortunadamente, esta tendencia se está revirtiendo por completo a partir del último semestre del 2008 y 2009.