[Metodos de Investigacion 2007] Salario Justo

![download [Metodos de Investigacion 2007] Salario Justo](https://fdocuments.ec/public/t1/desktop/images/details/download-thumbnail.png)

of 53

-

Upload

melanie-oyarzun -

Category

Documents

-

view

226 -

download

0

Transcript of [Metodos de Investigacion 2007] Salario Justo

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

1/53

Pontificia Universidad Catlica de Valparaso

Facultad de Ciencias Econmicas y Administrativas

Escuela de Ingeniera Comercial

EL SALARIO JUSTO

Autores: OYARZN, Melanie

PACHECO, Daniela

SALAS, Carla

SAN MARTN, Patricio

Grupo: 3

Proyecto de investigacin realizado para el curso Mtodos de Investigacin Organizacional, en el

segundo semestre del ao 2007, a cargo del profesor Juan Ferrari.

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

2/53

2

NDICE

ndice ......................................................................................................................... 2

CAPTULOI. Introduccin

A. Razones Personales para seleccionar el tema...................................................... 4

B. Planteamiento del Problema de Investigacin. ................................................... 5

C. Objetivos del Estudio .......................................................................................... 9

D. Hiptesis de la Investigacin............................................................................... 10

E. Descripcin del diseo Metodolgico

1. Tipo de Diseo Metodolgico....................................................................... 10

2. Descripcin de la Poblacin .......................................................................... 10

3. Seleccin de la Muestra................................................................................. 11

4. Instrumentos de Observacin ........................................................................ 11

F. Explicacin de las Limitaciones del Estudio....................................................... 13

CAPTULOII. Hallazgos

A. Caracterizacin del Objeto investigado............................................................... 15

B. Presentacin General de los Datos ...................................................................... 24C. Desarrollo y Presentacin de los Hallazgos de la investigacin ......................... 31

CAPTULOFINAL.Resultados

A. Conclusin........................................................................................................... 40

B. Recomendaciones................................................................................................ 41

BIBLIOGRAFA .......................................................................................... 42 ANEXOS

1. Instrumento de observacin 1:

Gua de Observacin ............................................................................................. 43

2. Instrumento de observacin 2:

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

3/53

3

Cuestionario Auto-administrado a vendedores ..................................................... 44

3. Instrumento de observacin 3:

Planilla de entrevista a administradores y supervisores ........................................ 47

4. Base de datos estadsticos ..................................................................................... 49

5. Mapa de ubicacin de la poblacin ....................................................................... 50

6. Nmina de trabajadores de la multitienda............................................................. 51

7. Clculo del tamao de muestra ............................................................................. 52

8. Mapa de Variables................................................................................................. 53

Para la elaboracin de este proyecto se ha utilizado el documento docente El proceso de

investigacin cientfica, en su capitulo primero y segundo recomendado en el curso

Mtodos de Investigacin Organizacional, Escuela de Ingeniera Comercial, PUCV.

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

4/53

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

5/53

5

que algn da dirigir grupos de personas. Este tema le permitir conocer acerca de la

importancia que le dan los trabajadores a ciertos factores que pueden determinar su Salario.

B. Planteamiento del Problema de Investigacin:

El da 4 de agosto de 2007, la mayora de los medios de comunicacin chilenos hicieron

referencia a los dichos que el Presidente de la Conferencia Episcopal Monseor Alejandro

Goic Karmelic, el da anterior, realiz a travs de la seal de televisin abierta Canal 13. De

aquella entrevista, impact de sobremanera la frase El sueldo mnimo debera convertirse en

un sueldo tico.

El hecho de hablar abiertamente de la Justicia Salarial es un tema que no deja indiferente.

Ya sea a favor o en contra, ante este acontecimiento, se pronunciaron polticos, economistas,empresarios, trabajadores y en general, toda la opinin pblica.

Cabe destacar que Goic, no es el primero en hablar de un sueldo tico. Claramente esta

frase hace referencia a lo profesado por la Doctrina Social de la Iglesia Catlica que fue

establecida en el ao 1891 por el Papa Len XIII a travs de la Encclica Rerum Novarum.

En sta, y como rplica a la cuestin social (consecuencia de la Revolucin Industrial

ocurrida a finales del siglo XIX)1, se hablo por primera vez de la determinacin del

Salario, estableciendo que se deba tener en cuenta tanto el aspecto personal, referido a la

productividad del obrero y el aspecto de necesidad, referido a el sustento de ste.2 Pero no

fue hasta el ao 1931 que el Papa Po XI, a travs de la Encclica Quadragsimo Anno,

utiliz y defini el concepto de Salario Justo.

En este contexto, Sueldo tico se perfila como una versin moderna de Salario Justo, y

es por esto que uno de los principales problemas que presenta este tema est relacionado con

la subjetividad que implica determinar en forma justa una remuneracin salarial.

Por tal razn, para poder definir el concepto de Salario Justo y orientar esta investigacin,

se ha tomado como referencia la Doctrina Social de la Iglesia Catlica, en la cual se

establecen distintos puntos que se deben considerar en la determinacin de un Salario.3

1 Cfr., Patricia Jimnez, Diana Salgado, Fernando Soto, Historia Universal, Santiago, Chile, Ediciones Santillana,1996, pp. 264-281.2 Jess Iribarren, Ocho Grandes Mensajes, Madrid, Espaa, Editorial Catlica, 12 Edicin, 1971, pp. 45-46.3 Ibid, pp. 89-92.

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

6/53

6

Segn esta perspectiva se distinguen, de acuerdo a la Encclica Quadragsimo Anno, tres

factores que debieran regular el Salario. El primero de ellos se refiere al sustento del obrero y

de su familia, de modo que una remuneracin pueda cubrir no slo las necesidades bsicas

que posee un obrero sino tambin las necesidades de la familia que por definicin natural

debe sustentar. El segundo punto se refiere a la situacin de la empresa, la cual debe poseer

ciertas condiciones para poder soportar un Salario de esta naturaleza, ya que sera injusto

exigir Salarios tan elevados si la empresa no posee una estructura financiera adecuada para

solventarlos. Por ltimo se debe tomar en cuenta tambin la necesidad del bien comn,

refirindose a sta, como la oportunidad de trabajar para todos aquellos que puedan y quieran

hacerlo. De modo que un gran nmero de personas pueda acceder a un trabajo en el cual

obtengan una remuneracin suficiente para sustentar sus necesidades.

La Encclica Mater et Magstra4

ampla esta definicin, agregando un cuarto elementopara la determinacin de un Salario Justo, referido a la productividad del obrero, esto quiere

decir que la remuneracin de cada uno de los trabajadores debe ser proporcional al esfuerzo

realizado en la produccin econmica de la empresa.

Es as como de acuerdo a esta perspectiva, el concepto de Salario Justo se compone de

dos dimensiones principales; por un lado la Justicia Salarial y por otro el Salario en s mismo.

Justicia Salarial ser el nombre con el cual se har referencia a los cuatro puntos que

menciona la Doctrina Social de la Iglesia y que fueron descritos anteriormente: el Sustento

del Obrero, la Situacin de la Empresa, la Necesidad del Bien Comn y las Caractersticas y

Productividad del Obrero5.

Salario se define como precio pagado por los propietarios de empresas por prestaciones

de trabajo humano libre6; es as como se entender porSalario a los ingresos mensuales

recibidos por un empleado en retribucin a su trabajo. Es muy importante dejar en claro que

esta investigacin se centra en la Justicia del Salario ms que en una descripcin extensiva

de cmo fijarlo.

Esta investigacin pretende explorar empricamente la Justicia Salarial en una multitienda

de la Quinta Regin de Chile y as, desde una perspectiva cuantitativa, conocer los cuatro

4 Jess Iribarren, op cit, pp. 149-152.5 Cfr. Anexo 8: Mapa de Variables, p. 32.6 Sillis, David Enciclopedia Internacional de las Ciencias Sociales, Madrid, Espaa, Editorial Aguilar S.A.(1976), pp. 424-423.

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

7/53

7

puntos que hacen Justo un Salario y tambin, desde una perspectiva cualitativa, identificar la

jerarquizacin que las personas realizan de ellos.

Es por esta razn, que no es posible explorar el Salario Justo sin primero realizar una

aproximacin a la realidad salarial chilena.

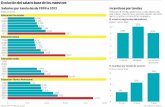

A travs de esta ultima dcada tanto el Salario mnimo como el Salario medio chileno han

ido fluctuando y, como es apreciable en el grafico 1, el Salario medio real ha ido en aumento

constante desde el ao 2001, mientras que el Salario mnimo real, tras un amplio perodo de

prdida de valor, ha ido en aumento desde el ao 2003 y actualmente su valor nominal (en

pesos) es de $135.000.

Dentro de la Justicia Salarial, al determinar la situacin del obrero, tiene gran importancia

el hecho de que el monto del Salario permita cubrir, al menos, sus necesidades bsicas. En

este sentido, la canasta bsica alimenticia que el Ministerio de planificacin nacional ha

definido en $43.712 a noviembre de 2003 (Fuente: MIDEPLAN, Divisin Social, CEPAL,

Divisin de Estadsticas) es una buena aproximacin a un mnimo gasto que debera realizar

una persona mensualmente.

Resulta til utilizar el concepto de Estructura Salarial para poder acercarse ms en detalle

a la realidad en la cual se contextualiza este estudio. Estructura Salarial es la relacin entre

dos o ms Salarios ligados entre si de manera sistemtica y dada la naturaleza de esta

investigacin es de inters, principalmente, una Estructura Salarial por ocupaciones.

Grfico 1: Evolucin del salario medio real y del salario minimo real 1995-2004(variaciones anuales)

Fuente : Elaboracin OIT con bases en encuestas de remuneraciones INE.

Grfico 1: Evolucin del salario medio real y del salario minimo real 1995-2004(variaciones anuales)

Fuente : Elaboracin OIT con bases en encuestas de remuneraciones INE.

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

8/53

8

Como se aprecia en el grafico 27

, las remuneraciones medias en la actividad econmicacorrespondiente al sector comercio ha ido aumentando a travs de los aos, dando a finales

del ao 2005 una suma de $204.834, lo cual ser un dato importante para contextualizar los

Salarios que reciben los trabajadores de la multitienda en la que se enmarca esta

investigacin.

Adicionalmente, los autores aclaran al lector que esta investigacin se basa en el Salario,

no en el ingreso. Dado que mientras el primer concepto se refiere a lo que la persona recibe

por su trabajo, el segundo es todo el dinero percibido por el individuo en un periodo

determinado. Esta aclaracin es importante, ya que permite delimitar a quienes afecta o se

ven mayormente involucrados en esta discusin como el intercambio de servicios por

dinero implica una relacin personal entre el empleador y el empleado la determinacin del

Salario se complica con multitud de acciones humanas y respuestas8 es as que se entender

que su determinacin que slo les concierne a ellos. Dado que esta investigacin est

enmarcada en una multitienda se contara con representantes de estos dos grupos; de los

empleadores se contara con personal administrativo que cuente con algn grado de decisin

respecto de los empleados y por parte de los empleados vendedores

7 Cfr. Anexo 4: Base de datos estadsticos, p. 28.8 Sillis, David Enciclopedia Internacional de las Ciencias Sociales, Madrid, Espaa, Editorial Aguilar S.A.(1976), pp. 424-428.

0

50000

100000

150000

200000

250000

1993

1993

1994

1995

1995

1996

1997

1997

1998

1999

1999

2000

2001

2001

2002

2003

2003

2004

2005

2005

Grfico 2: Remuneraciones medias por actividad econmica, nominalesComercio al por menor y mayor, restaurantes y hoteles (pesos)

Fuente :Elaboracin propia con datos del Banco Central.

0

50000

100000

150000

200000

250000

1993

1993

1994

1995

1995

1996

1997

1997

1998

1999

1999

2000

2001

2001

2002

2003

2003

2004

2005

2005

Grfico 2: Remuneraciones medias por actividad econmica, nominalesComercio al por menor y mayor, restaurantes y hoteles (pesos)

Fuente :Elaboracin propia con datos del Banco Central.

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

9/53

9

Los medios masivos de comunicacin han creados dos bandos contrarios con estos

grupos, estableciendo as dos puntos de vistas los cuales han abierto el debate a la opinin

pblica.

Monseor Goic; Sueldo mnimo debera convertirse en sueldo tico ()

La idea es ponerme en el lugar del mas necesitado, y preguntarme si yo

podra vivir con mi esposa y mi hijo con 120.000 pesos.9

Roberto de Andraca, presidente de la Compaa de Aceros del Pacifico

(CAP); Fijar los sueldos de cada empresa es tarea de cada una de ellas,

no hay recetas generales. Cuando criterios de mnimo o de tico se

fijan por quienes opinan desde afuera, se puede estar creando

desocupacin.10

Concluyendo, es as como ser uno de los principales cometidos de esta investigacin

explorar el concepto del Salario Justo empricamente en una multitienda y as poder conocer

si realmente estos bandos tienen opiniones tan opuestas respeto de la Justicia Salarial.

C. Objetivos de la Investigacin

1. Identificar empricamente las variables que determinan el Salario Justo en la empresa

objeto de estudio.

2. Identificar la existencia de Justicia Salarial en los criterios utilizados por los empleadores

de la empresa objeto de estudio en la definicin del Salario.

3. Establecer la importancia relativa que los trabajadores y empleadores de empresa objeto

de estudio le atribuyen a cada uno de los aspectos que determinan un Salario Justo.

9 Monseor Goic, Sueldo Mnimo debera convertirse en sueldo tico,http://www.emol.com/noticias/nacional/detalle/detallenoticias.asp?idnoticia=264674, 3 de Agosto, 2007.10 Carmen Gloria Sandoval V, Empresarios cautelosos ante sueldo tico,http://www.elsur.cl/edicion_hoy/secciones/articulo.php?id=96846, 7 de agosto, 2007, citando a R. Andraca (2007).

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

10/53

10

D. Hiptesis de la Investigacin

1. Los trabajadores y empresarios jerarquizan de distinta forma la Justicia Salarial,

otorgndoles diferente importancia a los aspectos que configuran un Salario de esta

naturaleza.

E. Descripcin de Diseo Metodolgico

1. Tipo de diseo metodolgico

El tipo de diseo metodolgico utilizado en la investigacin es de carcter exploratorio-

descriptivo.

2. Descripcin de la poblacin objeto de estudio:

El universo total que se considerar en este estudio est compuesto por trabajadores de una

multitienda ubicada en plaza Sucre de la ciudad de Via del Mar11.

Se han considerado dos poblaciones de este universo. Ambos se componen por trabajadores

de la multitienda antes mencionada. La primera est constituida por vendedores y la segunda

est compuesta por los administradores y supervisores de la misma sucursal en el sentido de querepresentan a los empleadores de sta.

Para realizar esta investigacin se obtuvieron datos concretos y reales de la multitienda

sometida a estudio, de este modo se ha podido definir el tamao de la poblacin, de la cual se

seleccionar posteriormente el tamao de muestra12.

Tabla 1: Poblacin Objeto de estudio

Poblacin sometida a estudio

Total Administrativos 19

Total Supervisores 11

Total Vendedores 159

Fuente: Elaboracin propia en base a Nmina de trabajadores de la multitienda.

11 Cfr. Anexo 5: Mapa de Ubicacin de la poblacin, p. 50.12 Cfr. Anexo 6: Nmina de trabajadores de la multitienda, p. 51.

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

11/53

11

3. Seleccin de la muestra:

Los criterios usados para poder seleccionar la muestra se basan principalmente en la

bsqueda y deseo de lograr que dicha muestra sea lo ms representativa posible. Se han escogido

por una parte vendedores, ya que ellos representan la mayora de los trabajadores de lamultitienda estudiada y poseen un perfil relativamente homogneo lo cual es adecuado para este

estudio, en cuanto a sus caractersticas laborales. Respecto a los administradores, se han elegido

aquellos que poseen cierto poder en la toma de decisiones o influencia respecto a los

trabajadores.

En el caso de los vendedores se ha realizado un muestreo aleatorio simple, ya que cada

unidad de muestreo posee una probabilidad real y conocida de ser escogido.

Para el clculo de esta muestra se utiliz una escala Likert de 1 a 6, definiendo previamente

un intervalo de confianza de 95% y un margen de error absoluto de 0.513.

De este modo, el tamao de muestra obtenido es de 61 vendedores, de un total de 159,

representando un 38,4% de la poblacin sometida a estudio.

En el caso de los administradores y supervisores, ha sido utilizada una muestra por

conveniencia, es por esta razn que, como se mencion anteriormente, se escogieron slo

aquellos que intervienen en las decisiones relativas a trabajadores de la empresa. Definiendo una

muestra total deseada de 20 personas14

4. Instrumentos de Observacin:Para obtener la informacin relevante para este estudio se utilizaron los siguientes

instrumentos:

1. Gua de observacin: Este instrumento fue utilizado para identificar las caractersticas tanto

econmicas, como de identificacin de la empresa a la que pertenecen las poblaciones 15. Con

el objetivo de contextualizar y poder limitar el universo del cual se obtendr la muestra

sometida a anlisis16.

13 Cfr. Anexo 7: Clculo del tamao de muestra, p. 52.14 Cfr. Anexo 6: Nmina de trabajadores de la multitienda, p. 51.15 Supra, p. 9.16 Cfr. Anexo 1: Instrumento de observacin 1, Gua de Observacin, p. 43.

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

12/53

12

2. Cuestionario Auto-administrado: Aplicado a los vendedores de la sucursal, ste

instrumento cuenta con preguntas de identificacin y preguntas que buscan satisfacer y

responder a los objetivos uno y dos definidos anteriormente17, es decir, identificar las

variables que determinan un Salario Justo y establecer la relacin entre Salario Justo y

estructura salarial.18

La primera seccin est compuesta por preguntas de identificacin: pregunta 1, 2 y 3.

La segunda parte del cuestionario se constituye por preguntas referidas al aporte del

trabajador en cuanto a nivel educacional, experiencia y su situacin dentro de la empresa:

preguntas 4-8.

Las preguntas que siguen tienen relacin con la situacin del obrero y su familia:

preguntas 9-12.

Finalmente, mediante una pregunta con escala Likert (excluyentemente condicionada), se pretende evaluar el grado de importancia que los vendedores le dan a los factores que

determinan un Salario Justo en la ltima pregusta de este instrumento: pregunta 13.

3. Planilla de Entrevista: Aplicada a administradores y supervisores de la sucursal, ste

instrumento busca responder al tercer objetivo de este estudio, conocer el grado de

importancia que le otorgan los trabajadores y empleadores a cada uno de los aspectos que

debieran determinar el Salario Justo. Esta planilla, aplicada personalmente, cuenta tambin

con algunas preguntas de identificacin de rigor, preguntas que pretenden conocer la opinin

de los empleadores, respecto a la determinacin del Salario de los trabajadores y una

pregunta en la que se evala el grado de importancia que los empleadores le otorgan a cada

uno de los aspectos que debieran determinar el Salario Justo.19

Este instrumento est compuesto por una primera seccin en donde se realizan preguntas

de identificacin de los entrevistados: preguntas 1-7.

Una segunda seccin con preguntas abiertas relacionadas con la fijacin actual de los

Salarios: preguntas 8 y 9.Y en la parte final de esta entrevista una pregunta sobre su opinin respecto a la jerarqua

de los factores que debieran determinar el Salario Justo: pregunta 10.

17 Supra, p. 8.18 Cfr. Anexo 2: Instrumento de observacin 2, Cuestionario Auto-administrado a vendedores, pp. 44-46.19 Cfr. Anexo 3: Instrumento de observacin 3, Planilla de entrevista a administradores y supervisores, pp. 47-48.

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

13/53

13

El cuestionario auto-administrado y la planilla de entrevista poseen una pregunta en

comn, referida a la importancia que, tanto vendedores como representantes de los empleadores

le dan a los factores que determinan un Salario Justo. Esta pregunta ha sido realizada con el fin

de comparar el pensamiento y opiniones que tienen estos representantes del mbito empresarial y

laboral, para poder evaluar la relacin que existe entre ellos, respondiendo as al tercer objetivo

de esta investigacin20.

F. Explicacin de las Limitaciones del Estudio:

Durante el desarrollo de la investigacin fueron apareciendo diversas limitaciones, entre las

cuales se pueden mencionar, la centralizacin de la estructura de la empresa sometida a estudio.

Lo cual genera la falta de un administrativo con poder de decisin en cuanto a la determinacin

de Salarios dentro de cada sucursal de la multitienda, ya que todas las polticas relacionadas aeste punto son determinadas en la casa matriz.

Otra limitacin que se present en el desarrollo de esta investigacin, est relacionada con la

seleccin de la muestra de administradores y supervisores sometidos a estudio, ya que como se

mencion anteriormente, por razones de disponibilidad personal o laboral de stos no fue posible

entrevistar a la totalidad de ellos. Para disminuir el efecto de esta limitacin, se entrevist al

mayor nmero de administradores posible.

La opinin de los sindicatos fue otra de las limitaciones de este trabajo ya que se tuvo que

prescindir de ella debido a la complejidad para contactar a sus correspondientes representantes

en el perodo comprendido para la investigacin. Con el fin de aminorar esta limitacin, en el

instrumento se pregunta a que sindicato pertenece cada individuo21 para posteriormente, llegado

el caso de tener alta variabilidad en los datos recogidos entre sindicatos, tener en consideracin

las diferencias y efectos que pueda provocar.

Por otra parte, el perodo predeterminado para la investigacin, no permite considerar los

posibles cambios o planteamientos que sern propuestos en los prximos meses por la comisin

de la equidad formada por el revuelo de las declaraciones de monseor Goic.

Es importante destacar con respecto a los instrumentos de investigacin, que no se conoce

con certeza que su aplicacin logre recolectar de manera ptima los antecedentes que deberan

20 Supra, p. 8.21 Infra, p. 45.

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

14/53

14

ya que no se encuentran estandarizados. Para atenuar esta limitacin se realiz una prueba de

ambos instrumentos en la cual se revisaron los puntos conflictivos antes de ser utilizados.

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

15/53

15

CAPTULO II

HALLAZGOS

A. Caracterizacin del Objeto Investigado:

Los autores obtuvieron una muestra total de 61 vendedores y 12 administrativos, querepresentan, respectivamente, un 100% y 60% de la muestra definida previamente22. El 40% delos administradores no entrevistados corresponden a un error no muestral provocado por la faltade disposicin de stos de participar en la investigacin.

Los datos recogidos y tabulados23referentes a la identificacin del objeto investigado nos

arrojan los siguientes resultados:

Con respecto de los vendedores :

Se pudo determinar a travs del instrumento de observacin aplicado, que el 54% detotal de entrevistados corresponde a personas del sexo femenino y que 46% corresponde al sexomasculino (Grfico 3).

Grafico 3: Distribucin de gnero de la muestra 1

Sexo

masculino

46%

femenino

54%

Fuente: Elaboracin propia en base a resultados de encuestas realizadas a vendedores.

En relacin con la edad de los entrevistados se puede decir que la mayora de ellos se

encuentra en un tramo etario de 45 a 53 aos o ms, mientras que un 27% posee edades entre 18

y 35 aos, y un 21% corresponde a personas entre 36 y 44 aos (Grfico 4).

22 Supra, p. 10.23 Infra, pp. 23-29.

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

16/53

16

Grafico 4: Distribucin de edad de la muestra 1

Edad

18-26

11%27-35

16%

36-44

21%45-53

25%

53-ms

27%

Fuente: Elaboracin propia en base a resultados de encuestas realizadas a vendedores.

Respecto a la residencia, la mayora de los entrevistados se domicilian en Via del Mar,

un 21% en Valparaso, y el resto de ellos (24%) reside en ciudades como Quilpue, Villa

Alemana, Con Con y Limache (Grfico 5).

Grfico 5: Distribucin de la residencia de la muestra 1

Residencia

Via del Mar

55%Valparaso

21%

V.Alemana

8%

Quilpue

11%

Limache

2%Con Con

3%

Fuente: Elaboracin propia en base a resultados de encuestas realizadas a vendedores.

En cuanto al nivel educacional, el 37% de la muestra posee enseanza media completa, el46% enseanza media tcnica completa, el 7% tcnica incompleta, y slo un 10% logr entrar a

la universidad pero sin completar dichos estudios (Grfico 6).

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

17/53

17

Grfico 6: Distribucin del nivel educacional de la muestra 1

Nivel Educacional

media completa

37%

media tecnica

incompleta

7%

media tecnica

completa

46%

universitario

incompleto10%

Fuente: Elaboracin propia en base a resultados de encuestas realizadas a vendedores.

Los vendedores de la sucursal sometida a estudio se distribuyen segn dos tipos de

contratacin. Por un lado se encuentran los vendedores integrales, que se refiere a vendedores de

tiempo completo que agrupan al 87% de la muestra, y a los vendedores de tiempo parcial o part-

time que representa el 13% de la totalidad de dicha muestra (Grfico 7).

Grfico 7: Distribucin del tipo de contratacin de la muestra 1

Tipo de Contratacin

Vendedor Part-

time

13%

Vendedor

Integral

87%

Fuente: Elaboracin propia en base a resultados de encuestas realizadas a vendedores.

Por otra parte, la razn social de contratacin de los vendedores corresponde en un 98% a

comercial ECCSA y un 2% a otro tipo de razn social (Grfico 8).

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

18/53

18

Grfico 8: Distribucin de la razn social de contratacin de la muestra 1

Razon social

otro

2%

comercial

ECCSA

98%

Fuente: Elaboracin propia en base a resultados de encuestas realizadas a vendedores.

En relacin con la participacin de los vendedores en algn sindicato, el 83% de ellos

pertenece al sindicato 1, un 10% a otro sindicato y un 7% no pertenece a stos (Grfico 9).

Grfico 9: Distribucin de la participacin en sindicatos de la muestra 1

Sindicato

sindicato 1

83%

otro

10%

ninguno

7%

Fuente: Elaboracin propia en base a resultados de encuestas realizadas a vendedores.

Otra de las caractersticas medidas por los instrumentos de observacin fue el tiempo oaos de experiencia que llevaban los entrevistados en la empresa objeto de estudio en el

momento de la medicin. Dichos datos son presentados en la tabla que se muestra a

continuacin:

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

19/53

19

Tabla 2: Promedio de aos de experiencia de la muestra 1

Aos de experiencia (en meses) Total

2 1

5 3

6 1

7 1

8 111 1

12 6

18 1

21 1

24 2

36 2

48 1

60 4

72 3

84 2

87 1

96 2

108 6120 7

132 1

144 2

156 1

168 3

180 1

192 1

216 5

88 1

Total general 61

Promedio en aos: 7,3 aos Fuente: Elaboracin propia en base a resultados de encuestas realizadas a vendedores.

Respecto a la situacin familiar de los vendedores cabe destacar que el 49% de la muestra

es jefe de hogar y el 51% no lo es (Grfico 10).

Grfico 10: Distribucin de la posicin jerrquica en la familia de la muestra 1

Jefe de Hogar

no es jefe de

hogar

51%

si es jefe de

hogar

49%

Fuente: Elaboracin propia en base a resultados de encuestas realizadas a vendedores.

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

20/53

20

En la tabla que se presenta a continuacin se muestra la remuneracin promedio

(ponderada) obtenida por los vendedores de la sucursal estudiada.

Tabla 3: Sueldo promedio muestra 1

Fuente: Elaboracin propia en base a resultados de encuestas realizadas a vendedores.

En la investigacin se ha considerado tambin el aporte que hacen al ingreso familiar el

resto de los integrantes, el cual flucta entre los $40.000 y los $600.000 (Grfico 11).

Grfico 11: Aporte del resto de la familia al ingreso familiar muestra 1

Aporte de otros miembros

40000 60000 80000 100000 150000 157500

180000 200000 210000 220000 250000 280000300000 350000 400000 420000 500000 600000

750000 780000 800000 305755,814 no aporta

Fuente: Elaboracin propia en base a resultados de encuestas realizadas a vendedores.

En esta tabla se presenta el promedio ponderado del nmero de miembros que integra la

familia.

Tabla 4: Promedio nmero de miembros de la familia muestra 1

Miembros Frecuencia Miembros*F

1 5 52 5 103 17 514 20 805 10 506 3 1812 1 12

Promedio de miembros 3,70Fuente: Elaboracin propia en base a resultados de encuestas realizadas a vendedores.

De Hasta mi f mi*f

0 45000 22500 1 2250046000 90000 68000 1 68000

91000 135000 113000 10 1130000

136000 180000 158000 20 3160000

181000 225000 203000 11 2233000

225000 ms 225000 18 4050000Remuneracin promedio: $ 174.811

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

21/53

21

As el sujeto tipo de nuestra primera poblacin es una mujer de 40 aos de edad, con

residencia en via del mar, nivel educacional tcnica media completa, trabaja como vendedor

integral hace 7,1 aos contratada por Comercial Eccsa, adems pertenece al sindicato 1. No es

jefe de hogar y su grupo familiar esta constituido por 3,7 personas las cuales en promedio

obtienen un ingreso de $480.567 ($174.811 que recibe como sueldo ms $305.756 que aporta

otro integrante).

Respecto de los administradores:

La mayora de los administradores entrevistados corresponden al sexo masculino y solo

un 25% corresponde al sexo femenino (Grfico 12).

Grfico 12: Distribucin de gnero de la muestra 2

Sexo

masculino

75%

femenino

25%

Fuente: Elaboracin propia en base a resultados de encuestas realizadas a administradores.

Respecto a las edades, se puede apreciar en grfico que stas fluctan entre 26 y 51 aos

de edad.

Grfico 13: Distribucin de la edad de la muestra 2

Edad

26

9% 30

18%

34

9%

36

8%

38

8%

40

8%

43

8%

44

8%

498%

51

8%

35,1

8%

Fuente: Elaboracin propia en base a resultados de encuestas realizadas a administradores.

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

22/53

22

Los cargos desempeados por los entrevistados se pueden apreciar en la tabla que se

presenta a continuacin:

Tabla 5: Distribucin de cargos muestra 2

CARGO fi

Supervisor 1Supervisor Comercial 5

Tesorero 1

Depto. Seguridad 1

Plataforma Servicio Tcnico 1

Administracin RRHH 1

Gerente 1

Coordinador jefe lista de regalos 1 Fuente: Elaboracin propia en base a resultados de encuestas realizadas a administradores.

Otra de las caractersticas encuestadas tiene que ver con el cargo con el que ingresaron a

esta empresa, a modo de referencia para conocer la movilidad de personal que existe actualmente

en la sucursal estudiada.

Tabla 6: Distribucin de cargos al ingresar muestra 2

CARGO DE INGRESO fiAdministrativo 3

Depto. Mantencin 1

Vendedor 2

Locutor 1

Prctica 1Secretaria 1

Ejecutivo Operaciones 1

Coordinador jefe lista de regalos 1

Bodeguero 1 Fuente: Elaboracin propia en base a resultados de encuestas realizadas a administradores.

En cuanto al nivel educacional, la mayora de los entrevistados posee educacin tcnica

completa (7), y en su minora un nivel universitario (5), de los cuales 2 terminaron dichos

estudios.Tabla 7: Distribucin de nivel de educacin muestra 2

PROFESION fi

No universitario 3

Universitario 2Tcnico 7

Fuente: Elaboracin propia en base a resultados de encuestas realizadas a administradores.

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

23/53

23

As, de acuerdo a estos datos es posible afirmar que el perfil del administrativo

entrevistado corresponde a un hombre de 35 aos de edad, con nivel de educacin tcnica

profesional completa, lleva trabajando 11,4 aos en la empresa, a la cual ingres como

administrativo y hoy se desempea como supervisor.

Para la recoleccin de los datos, los instrumentos fueron aplicados directamente por los

autores en la multitienda, primeramente los cuestionarios auto administrados a los vendedores y

posteriormente se procedi a entrevistar a los administrativos garantizndoles el anonimato y

confidencialidad a todos los participantes.

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

24/53

24

Individuo Pregunta 1 Pregunta 5 Pregunta 6 Pregunta10 Pregunta12 P.12"cod=0"

1 1 1 1 0 0 780000

2 0 1 1 1 0 210000

3 1 1 1 0 0 200000

4 1 1 1 0 0 200000

5 1 1 1 0 0 200000

6 1 0 1 0 0 280000

7 1 1 1 0 0 250000

8 0 1 1 1 1

9 1 0 1 0 0 600000

10 0 1 1 1 1

11 0 1 1 1 0 200000

12 0 1 1 1 0

13 0 1 1 1 0

14 1 1 1 1 0 100000

15 1 1 1 1 0 750000

16 1 1 1 0 0 200000

17 1 0 1 0 0 500000

18 1 1 1 0 0 157500

19 0 1 1 1 0 350000

20 0 1 1 1 0 20000021 1 1 1 0 0 800000

22 1 0 1 0 0 420000

23 1 1 1 0 1

24 0 1 1 0 0

25 0 1 1 1 0 600000

26 0 1 1 1 0 250000

27 0 1 1 1 0

28 0 1 1 1 0 60000

29 1 1 0 0 1

30 1 1 1 0 0 40000

31 0 1 1 1 0 180000

32 1 1 1 0 0

33 1 1 1 1 0 180000

34 0 1 1 1 0 180000

35 1 0 1 0 0 220000

36 0 1 1 1 1

37 1 1 1 0 0 300000

38 0 1 1 1 1

39 0 1 1 0 0 500000

40 0 1 1 1 0 80000

41 1 1 1 1 0 500000

42 1 1 1 0 0 800000

43 1 1 1 0 0

44 1 1 1 0 0 350000

45 1 1 1 0 1

46 1 1 1 1 0 100000

47 0 1 1 1 0 200000

48 0 1 1 1 1

49 1 1 1 0 0 300000

50 1 1 1 0 0 200000

51 1 1 1 1 0 100000

52 0 1 1 0 0 800000

53 0 1 1 0 0 15000054 0 1 1 1 0 400000

55 0 0 1 0 1

56 0 1 1 1 0 60000

57 1 1 1 1 1

58 1 0 1 0 0

59 0 1 1 1 1

60 0 1 1 1 0 100000

61 1 0 1 0 0 100000

Total Cod.1 54% 13% 2% 51% 82% -

Total Cod.0 46% 87% 98% 49% 12% -

Promedio - - - - - $ 305.756

Total 100% 100% 100% 100% 100% -

B. Presentacin General de los Datos:

Tabla 8: Tabla de Preguntas realizadas a vendedores.

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

25/53

25

Individuo Pregunta 2 Pregunta 3 Pregunta 4 Pregunta 7 Pregunta 8 Pregunta 9 Pregunta11

1 4 1 4 1 144 4 4

2 2 3 4 1 120 3 5

3 1 2 4 1 5 4 4

4 1 2 2 0 7 4 4

5 1 2 2 0 5 4 4

6 1 4 4 0 8 3 5

7 1 2 4 1 11 4 3

8 3 1 2 1 24 5 4

9 2 6 2 1 84 6 410 2 2 2 1 120 6 3

11 3 2 4 1 180 6 4

12 4 2 4 1 168 5 1

13 2 4 3 1 156 1

14 3 1 2 1 168 1 2

15 3 1 4 1 2 5 5

16 2 4 4 1 108 4 3

17 1 3 4 4 36 3 4

18 2 2 4 1 108 4 3

19 2 1 5 1 72 6 3

20 3 1 2 1 216 6 4

21 2 1 5 1 1 08 3 12

22 2 1 6 4 12 3 2

23 2 1 4 1 108 4 4

24 2 1 4 1 21 4 1

25 3 2 3 1 60 2 6

26 2 1 3 1 84 4 4

27 3 3 4 1 216 4 3

28 4 4 4 1 216 4 4

29 1 1 5 4 5 1

30 1 1 2 1 12 4 1

31 1 3 2 1 12 5 3

32 1 2 2 1 24 5 5

33 2 1 2 4 12 5 2

34 0 2 5 1 120 6 4

35 1 2 4 0 6 3 5

36 3 1 4 1 120 6 3

37 3 1 2 1 216 6 5

38 3 1 5 1 108 6 4

39 2 4 4 4 12 4 6

40 3 4 2 1 216 6 3

41 2 1 5 1 96 6 5

42 1 1 4 1 18 4 6

43 2 1 4 1 168 6 3

44 2 1 4 1 60 6 2

45 3 4 2 1 120 3 3

46 2 1 3 1 120 6 2

47 3 1 2 1 144 6 3

48 2 2 2 1 96 5 3

49 2 1 4 1 72 4 3

50 2 1 4 1 72 5 3

51 3 1 4 1 120 4 4

52 2 3 6 1 36 6 5

53 2 1 4 1 48 3 4

54 2 1 2 1 108 6 3

55 1 1 2 1 60 3 5

56 3 1 4 1 192 5 4

57 2 1 2 1 60 4 3

58 1 1 2 4 5 4 4

59 3 6 4 1 87 5 4

60 3 5 2 1 132 6 4

61 1 1 2 1 12 3 5

Prom.Pond. 40,6 - - $ 172.220 -

Promedio - - - - 87,5 - 3,7personasTotal Cod. 0 - - - 7% - - -Total Cod. 1 - 54% 0% 84% - - -Total Cod. 2 - 21% 36% - - - -Total Cod. 3 - 8% 7% - - - -Total Cod. 4 - 11% 44% 10% - - -Total Cod. 5 - 2% 10% - - - -Total Cod. 6 - 3% 3% - - - -Total 100% 100% 100%

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

26/53

26

Individuo Factor 1 Factor 2 Factor 3 Factor 4 Factor 5 Factor 61 1 5 2 6 3 4

2 5 2 4 3 1 6

3 4 1 6 5 3 2

4 4 1 6 5 3 2

5 4 1 6 5 3 2

6 4 1 5 6 3 2

7 6 2 5 4 3 1

8 4 3 1 5 2 6

9 5 3 4 6 1 2

10 2 1 3 4 5 6

11 6 1 5 4 3 2

12 4 1 6 5 2 3

13 4 1 5 6 2 3

14 4 3 1 2 6 5

15 6 1 4 5 2 3

16 5 3 6 4 1 2

17 2 1 6 5 3 4

18 5 4 1 2 3 6

19 3 6 1 4 2 5

20 6 5 4 3 1 2

21 1 3 5 4 2 6

22 4 1 6 2 5 3

23 2 1 4 5 3 6

24 2 1 3 5 4 6

25 2 1 5 4 6 3

26 3 1 5 6 2 427 6 1 2 3 4 5

28 5 4 1 2 3 6

29 6 1 3 2 5 4

30 2 3 5 6 4 1

31 1 2 6 4 3 5

32 6 4 5 3 1 2

33 1 3 6 2 5 4

34 2 1 6 5 3 4

35 3 2 6 5 4 1

36 4 1 5 6 2 3

37 5 4 2 3 1 6

38 5 3 2 6 1 4

39 3 4 2 1 5 6

40 4 5 2 3 1 6

41 4 1 6 5 3 2

42 3 4 2 1 5 6

43 4 3 1 5 2 644 1 2 4 5 3 6

45 6 2 3 1 4 5

46 2 3 5 6 4 1

47 3 6 4 5 1 2

48 2 1 3 4 5 6

49 6 1 5 2 3 4

50 3 1 6 4 5 2

51 6 3 5 4 1 2

52 4 3 5 6 2 1

53 6 4 3 5 1 2

54 4 2 3 5 1 6

55 4 5 2 6 1 3

56 1 2 3 5 4 6

57 5 2 1 4 3 6

58 3 1 5 2 4 6

59 1 2 6 5 4 3

60 1 2 5 6 4 3

61 5 3 1 6 2 4

Promedio 3,68852459 2,37704918 3,93442623 4,2295082 2,91803279 3,85245902Prom.Pond. 3,31147541 4,62295082 3,06557377 2,7704918 4,08196721 3,14754098

Total de "1" 8 24 8 3 13 5Total de "2" 9 11 8 8 11 14Total de "3" 8 13 8 6 17 9Total de "4" 16 7 7 12 10 9Total de "5" 9 4 16 19 8 5Total de "6" 11 2 14 13 2 19Total 61 61 61 61 61 61

Pregunta 13

Fuente: Elaboracin propia en base a resultados de entrevistas realizadas a administradores.

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

27/53

27

Tabla 9: Interpretacin de cdigos de datos de vendedores

Pregunta 1: Sexo CdigoFemenino 1Masculino 0Pregunta 2: Edad Cdigo

18 a 26 127 a 35 236 a 44 345 a 53 453 o ms 5Pregunta 3: Lugar de residencia(ciudad) CdigoVia del mar 1Valparaso 2Villa Alemana 3Quilpue 4Limache 5Con Con 6Pregunta 4: Nivel Educacional CdigoMedia incompleta 1Media completa 2Media tcnica incompleta 3Media tcnica completa 4Universitario incompleto 5Universitario completo 6Pregunta 5: Tipo de contratacin CdigoVendedor integral 1

Vendedor Part time 0Pregunta 6: Razn social CdigoComercial ECCSA 1Otro 0Pregunta 7: Sindicato al cual pertenece CdigoSindicato 1 1Otros 4 Ninguno Pregunta 8: Aos de experiencia(antigedad) CdigoExpresada en meses datosPregunta 9: Promedio de sueldo ultimo 3 meses Cdigo

0 a 45.000 146.000 a 90.000 291.000 a 135.000 3136.000 a 180.000 4181.000 a 225.000 5225.000 o ms 6

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

28/53

28

Individuo Pregunta 1 Pregunta 2 Pregunta 3 Pregunta 4 Pregunta 5 Pregunta 6

1 0 49 0 2 192 0

2 0 44 3 1 228 0

3 0 40 1 3 84 14 0 43 1 2 120 05 0 34 1 0 108 2

6 0 36 2 0 102 27 1 35,1 5 5 216 2

8 0 51 6 6 96 1

9 0 30 1 0 120 2

10 1 30 7 7 96 211 1 26 4 4 60 2

12 0 38 1 8 216 2

Promedio - - - - 11,4 -

Prom. Pond. - 135,5 - - - -Total Cod. 0 75% - 8% 25% - 25%Total Cod. 1 25% - 42% 8% - 17%Total Cod. 2 - - 8% 17% - 58%Total Cod. 3 - - 8% 8% - -Total Cod. 4 - - 8% 8% - -Total Cod. 5 - - 8% 8% - -Total Cod. 6 - - 8% 8% - -Total Cod. 7 - - 8% 8% - -Total Cod. 8 - - - 8% - -Total 100% 100% 100% 100%

Pregunta 10: Jefe de familia CdigoSi 1 No Pregunta 11: Cantidad de miembros en la familia CdigoExpresado en datos datos

Pregunta 12: Aporte de otros miembros Cdigo No Si 0Si, cuanto? datosPregunta 13: Importancia relativa que le atribuiran a estos factores sifuesen considerados para la determinacin del Salario (segn sucriterio ordene considerando a 1 como el ms importante y 6 como elmenos).

Cdigo(rango de 1 a 6)

Factor 1: Segn carga familiar *Factor 2: Un mnimo mensual para gastos bsicos. (Alimentacin, serviciosbsicos, etc.)

*

Factor 3: Situacin econmica de la empresa. *Factor 4: Realidad del pas (crecimiento, desarrollo del pas, crisis) *Factor 5: Su aporte a la empresa en ventas. *Factor 6: Sus caractersticas personales (nivel educacional, etc.) *Fuente: Elaboracin propia.

Tabla 10: Tabla de Preguntas realizadas a administrativos.

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

29/53

29

Pregunta 8Individuo Factor 1 Factor 2 Factor 3 Factor 4 Factor 5 Factor 6 Factor 7 Factor 8

1 0 0 1 0 1 0 0 02 0 1 0 0 1 0 0 03 1 0 1 0 0 0 0 04 1 0 1 0 0 0 0 15 0 1 1 1 0 0 0 06 1 1 1 0 0 0 0 07 0 0 1 0 1 0 0 0

8 0 0 0 0 0 1 0 19 0 1 1 0 0 0 0 0

10 1 1 0 0 0 0 1 011 1 0 1 0 0 0 1 012 0 0 1 0 1 1 0 0

Total cod. 0 58% 58% 25% 92% 67% 83% 83% 83%Total cod. 1 42% 42% 75% 8% 33% 17% 17% 17%

Individuo Factor 1 Factor 2 Factor 3 Factor 4 Factor 5 Factor 6 Factor 7 Factor 8

1 0 0 2 0 1 0 0 0

2 0 2 0 0 1 0 0 0

3 2 0 1 0 0 0 0 0

4 2 0 1 0 0 0 0 3

5 0 1 2 3 0 0 0 0

6 1 3 2 0 0 0 0 07 0 0 2 0 1 0 0 0

8 0 0 0 0 0 2 0 1

9 0 2 1 0 0 0 0 0

10 3 2 0 0 0 0 1 0

11 2 0 3 0 0 0 1 0

12 0 0 3 0 2 1 0 0

Prom.Pond. 2 2 2,11111111 1 2,75 2,5 3 2

Total de "1" 1 1 3 0 3 1 2 1

Total de "2" 3 3 4 0 1 1 0 0

Total de "3" 1 1 2 1 0 0 0 1

Total 5 5 9 1 4 2 2 2

Pregunta 9

Fuente: Elaboracin propia en base a resultados de entrevistas realizadas a administradores.

Individuo Factor 1 Factor 2 Factor 3 Factor 4 Factor 5 Factor 6

1 6 3 2 4 1 5

2 5 6 4 3 2 1

3 5 2 6 4 1 3

4 5 3 2 6 1 4

5 5 3 2 4 6 1

6 6 5 3 1 2 4

7 6 4 2 5 3 1

8 5 4 2 6 1 3

9 3 1 4 6 2 5

10 6 5 2 1 3 4

11 5 4 3 6 2 1

12 2 1 6 5 3 4

Promedio 4,91666667 3,41666667 3,16666667 4,25 2,25 3

Prom.Pond. 2,08333333 3,58333333 3,83333333 2,75 4,75 4

Total de "1" 0 2 0 2 4 4

Total de "2" 1 1 6 0 4 0

Total de "3" 1 3 2 1 3 2

Total de "4" 0 3 2 3 0 4

Total de "5" 6 2 0 2 0 2

Total de "6" 4 1 2 4 1 0

Total 12 12 12 12 12 12

Pregunta 10

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

30/53

30

Tabla 11: Interpretacin de cdigos de datos de administrativos:

Pregunta 1: Sexo CdigoFemenino 1Masculino 0

Pregunta 2: Edad CdigoExpresado en datos

datos

Pregunta 3: Cargo actual Cdigo

Expresado en datosdatos

Pregunta 4:Cargo al ingresar Cdigo

Expresado en datosdatos

Pregunta 5:Aos experiencia(antigedad) Cdigo

Expresado en datosdatos

Pregunta 6: Nivel Educacional Cdigo

Expresado en datosdatos

Pregunta 8: Factores que segn su conocimiento actualmente seconsideran la determinacin del Salario de sus subordinados. Cdigo

Id.

Sueldo base. 1Antigedad. (experiencia laboral) 2Ventas. (comisin) 3Departamento en el que trabaja. 4

Esfuerzo personal. 5Rentabilidad de la empresa. 6 Nivel educacional. Sueldo de mercado. 8Pregunta 8: Nombra al factor CdigoSi 1 No Pregunta 9: Como ordenara esos factores (pregunta 8) CdigoExpresada numricamente. (1 como el ms importante.) nmeroPregunta 10: Importancia relativa que le atribuiran a estos factorEs si fuesen considerados para la determinacin del Salario (segn su criterio

ordene considerando a 1 como el ms importante y 6 como el menos).

Cdigo(rango de 1

a 6)Segn carga familiar. nmeroUn mnimo mensual para gastos bsicos. (Alimentacin, servicios bsicos, etc.) nmeroSituacin econmica de la empresa. nmeroRealidad del pas. (crecimiento, desarrollo del pas, crisis) nmeroSu aporte a la empresa en ventas. nmeroSus caractersticas personales. (nivel educacional, etc.) nmero

Fuente: Elaboracin propia.

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

31/53

31

C. Desarrollo y Presentacin de los Hallazgos de la investigacin:

1. Salario y la cobertura de las necesidades bsicas del grupo familiar.

Segn los criterios establecidos por la Doctrina Social de la Iglesia Catlica para la

determinacin de un Salario Justo, se establece en primera instancia la situacin del obrero; su

sustento y el de su familia, es por esto que a continuacin se plantean los principales hallazgos

referentes a la situacin econmica de los vendedores objeto de estudio.

Los datos obtenidos24 respecto del tamao del grupo familiar y su ingreso, se pueden resumir

en los siguientes promedios:

Tabla 12: Datos del vendedor y su grupo familiarSueldo del vendedor $172.220

Aporte del grupo familiar $305.756

Miembros del grupo familiar 3,7

Fuente: Elaboracin propia a partir de las encuestas realizadas a vendedores

Con lo cual se configura un ingreso familiar promedio de: $477.976, y uno individual de

$129.183 Si relacionamos esto con el valor de la canasta bsica alimenticia que establece el

lmite de pobreza en $43.71225, se puede decir que, en promedio, los individuos sujetos de

estudio y sus familias estn sobre una lnea de pobreza.

Estos datos otorgan una idea acerca de la situacin econmica familiar de los trabajadores,

pero, dado que agrupa al Salario familiar en su conjunto no otorga una clara medida respecto de

la Justicia del Salario de los vendedores. Es por esto que, si se realiza el mismo anlisis obviando

el aporte de los otros miembros de la familia y recordando que este segn la doctrina antes

mencionada se establece que es justa una remuneracin mientras pueda cubrir no slo las

necesidades bsicas que posee un obrero sino tambin las necesidades de la familia que pordefinicin natural debe sustentar26 si ahora se divide el sueldo del vendedor directamente por el

24 Supra, pp. 24-26.25 Supra, p. 7.26 Supra, p. 6.

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

32/53

32

numero de miembros del grupo familiar se obtiene una cifra de $46.546, lo cual est casi en el

limite de pobreza antes establecido.

En conclusin, si bien se pudo explorar cuantitativamente la situacin econmica del obrero,

al relacionarlo con la Justicia salarial, dado que no existen criterios cuantitativamente claros,

solamente se puede decir que su el Salario individual de los vendedores permite, apenas, superar

el limite de pobreza.

2. La situacin financiera y administrativa de la sucursal.

La relevancia de esta categora radica en su relacin directa con uno de los factores que

determinan el Salario Justo, como fue expuesto en el planteamiento del problema27

. Esto serefiere a la situacin de la empresa, considerando en ella la estructura administrativa y financiera

de esta.

La multitienda sometida a estudio es una empresa de gran tamao tanto en ingresos por venta

(Tabla 11) como en cobertura a lo largo del pas28.

Tabla 13: Ingresos por venta percibidos anualmente

Ingresos anuales por ventaEmpresa $ 582.500.000.000 (US$1.084 millones)

Sucursal $ 8.728.484.000

Fuente: Elaboracin propia en base a Gua de Observacin.

En cuanto a cobertura esta empresa posee 34 tiendas a lo largo de Chile, de las cuales 16 se

encuentran en Santiago.

Es en este punto en donde se enfoca la principal problemtica de esta situacin, ya que la

mayora de las decisiones tomadas se centralizan en la ciudad de Santiago. Entre estas decisionesse encuentra la fijacin del Salario de los trabajadores, por lo cual en la sucursal sometida a

estudio no existen administrativos que tengan poder o influencia sobre este tema.

27 Supra, p.6.28 Cfr. Anexo 1: Instrumento de observacin 1, Gua de observacin, pp. 44.

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

33/53

33

Por ende tanto las polticas salariales de esta empresa, como los criterios que determinan el

Salario son establecidos y definidos en dicha ciudad. Lo cual impide que los administrativos de

las sucursales, que tienen mayor informacin acerca de la situacin de los trabajadores y de las

situaciones contingentes del lugar donde se ubican, tengan control o injerencia sobre las

decisiones salariales.

En conclusin, la forma en que es considerada la situacin de la empresa en la determinacin

del Salario, es definida de forma global y centralizada, no considerando la situacin contingente

de cada sucursal, impidiendo la fijacin de un Salario Justo.(En forma diferenciada segn su

ubicacin espacial.)

3. La Justicia Salarial, segn los trabajadores.

Se pretende establecer claramente la importancia que le atribuyen los trabajadores a los

factores que determinan un Salario Justo29. Para ello los autores se basaron en la informacin

obtenida como resultado de la aplicacin de cuestionarios, principalmente en la pregunta nmero

1330, donde los vendedores deban ordenar segn su criterio de lo ms importante a lo menos

relevante indicadores de los cuatro criterios de Justicia Salarial. Lo anterior, con el fin de dar a

conocer que tan importante es cada factor para los trabajadores y as para luego poder

contrastarlo con la visin que tienen los administrativos sobre esto mismo en la conclusin final,

analizando la diferencia o similitud del ordenamiento....

Para determinar la importancia relativa de los factores se utilizaron dos criterios:

a) La cantidad de nmeros 1 en cada factor en la pregunta 13 de los cuestionarios.

b) Los clculos de promedios ponderados en las dems calificaciones y la elaboracin de

un ranking asignndole puntajes ms altos a los factores catalogados como ms

importantes y menor a los menos importantes.

A travs de estas tcnicas es posible afirmar que los vendedores consideran que lo ms

importante en el momento de determinar su Salario debera ser la consideracin de Un mnimo

mensual para gastos bsicos (Alimentacin, servicios bsicos, etc.). En segundo lugar Su

29 Supra, pp.5-7.30 Infra, p. 47.

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

34/53

34

aporte a la empresa en ventas. En tercer lugar Segn carga familiar, en cuarto lugar Sus

caractersticas personales (nivel educacional, etc.), en quinto lugar la Situacin econmica de

la empresa, y por ultimo, lo menos importante segn los vendedores es la Realidad del pas

(crecimiento, desarrollo del pas, crisis).

Tabla 14: Importancia relativa de los factores segn los vendedores.

Ranking Prom.Pond. Factor

1 4,622 Un mnimo mensual para gastos bsicos.

2 4,081 Su aporte a la empresa en ventas.

3 3,311 Segn carga familiar.

4 3,147 Sus caractersticas personales (nivel educacional, etc.)

5 3,065 Situacin econmica de la empresa.

6 2,77 Realidad del pas (crecimiento, desarrollo del pas, crisis) Fuente: Elaboracin propia en base a resultados de encuestas realizadas a vendedores.

En esta primera interpretacin se consideraron los 61 individuos sin discriminar entre

ellos.

Tabla 15: Importancia relativa para los individuos que son jefe de familia.

Fuente: Elaboracin propia en base a resultados de encuestas realizadas a vendedores.

Si se consideran slo a los individuos que son jefe de familia, y por ende, tienen mayores

responsabilidades dentro de su grupo familiar, es posible observar que los primeros lugares

coinciden con lo general, pero toman ms en consideracin la Situacin de la empresa.

Adems coincide que este grupo en promedio son los de ms antigedad en la compaa, y por

ende de mayor edad.

En conclusin, se puede afirmar que lo ms importante para los vendedores al momento de

fijar su Salario es que la empresa considere un mnimo mensual para gastos bsicos y que

Factor fi Ranking

Un mnimo mensual para gastos bsicos. 12 1

Su aporte a la empresa en ventas. 7 2Situacin econmica de la empresa. 5 3

Segn carga familiar. 5 3

Sus caractersticas personales (nivel educacional, etc.) 1 5

Realidad del pas (crecimiento, desarrollo del pas, crisis) 0 6Total 30 -

Lo mas importante (1)

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

35/53

35

Individuo Factor 1 Factor 2 Factor 3 Factor 4 Factor 5 Factor 6 Factor 7 Factor 8

1 0 0 1 0 1 0 0 0

2 0 1 0 0 1 0 0 0

3 1 0 1 0 0 0 0 0

4 1 0 1 0 0 0 0 1

5 0 1 1 1 0 0 0 0

6 1 1 1 0 0 0 0 0

7 0 0 1 0 1 0 0 0

8 0 0 0 0 0 1 0 1

9 0 1 1 0 0 0 0 0

10 1 1 0 0 0 0 1 011 1 0 1 0 0 0 1 0

12 0 0 1 0 1 1 0 0

Prom.Pond. 0,41666667 0,41666667 0,75 0,08333333 0,33333333 0,16666667 0,16666667 0,16666667

Total de "1" 5 5 9 1 4 2 2 2

Total de "0" 7 7 3 11 8 10 10 10

Total 12 12 12 12 12 12 12 12

Pregunta 8

adems sea relevante el aporte que realizan por cada venta. Adems es posible decir que

mientras mas antigedad tenga el vendedor, mas comprometido se siente con la empresa,

considerndola ms importante y asumiendo que mientras mejor se encuentre la multitienda,

mejor para ellos.

4. La Justicia Salarial segn la administracin de la sucursal.

El propsito es establecer claramente la visin de los administradores acerca de la Justicia y

la determinacin del sueldo de los vendedores. Para esto los autores se han basado en la

informacin obtenida a travs de la planilla de entrevistas, principalmente de las preguntas 8, 9 y

1031 las cuales proporcionaron los datos acerca de la determinacin del Salario y de la

jerarquizacin de los distintos factores que determinan la Justicia salarial segn los criterios

establecidos por la Doctrina Social de la Iglesia Catlica mencionados en el planteamiento del

problema32.

Determinacin del Salario.

Este punto pretende identificar que criterios son los que, segn el conocimiento de los

distintos administrativos entrevistados, se consideran actualmente en la sucursal a la hora de

determinar el Salario y as identificar si alguno de ellos corresponde a los de Justicia Salarial.Tabla 16: Presencia de los factores en las respuestas de los administrativos. (a)

31 Cfr. Anexo 3: Instrumento de observacin 3, Planilla de entrevista a administradores y supervisores, pp. 48-49.32 Supra, pp. 5-7.

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

36/53

36

Fuente: Elaboracin propia en base a resultados de encuestas realizadas a vendedores.

Tabla 17: Presencia de los factores en las respuestas de los administrativos. (b)

Fuente: Elaboracin propia en base a resultados de encuestas realizadas a vendedores.

A travs de estos resultados se puede afirmar que los entrevistados consideran que

actualmente la determinacin del Salario de los vendedores se fija a travs de las ventas,

especficamente comisiones. Adems otro factor determinante es la antigedad de los

individuos.

Tabla 18: Jerarquizacin de los factores mencionados en las pregunta 8 (a).

(Nota:El promedio ponderado adyacente se elaboro otorgndole mayor puntaje a las respuestas que sealabanmayor importancia. Puntajes: respuesta 1 puntaje 3, respuesta 2 puntaje 2 y respuesta 3 puntaje 1)

Fuente: Elaboracin propia en base a resultados de encuestas realizadas a vendedores.

Individuo Factor 1 Factor 2 Factor 3 Factor 4 Factor 5 Factor 6 Factor 7 Factor 8

1 0 0 2 0 1 0 0 0

2 0 2 0 0 1 0 0 0

3 2 0 1 0 0 0 0 0

4 2 0 1 0 0 0 0 3

5 0 1 2 3 0 0 0 0

6 1 3 2 0 0 0 0 0

7 0 0 2 0 1 0 0 0

8 0 0 0 0 0 2 0 1

9 0 2 1 0 0 0 0 0

10 3 2 0 0 0 0 1 0

11 2 0 3 0 0 0 1 012 0 0 3 0 2 1 0 0

Prom.Pond. 2 2 2,11111111 1 2,75 2,5 3 2Total de "1" 1 1 3 0 3 1 2 1

Total de "2" 3 3 4 0 1 1 0 0

Total de "3" 1 1 2 1 0 0 0 1

Total 5 5 9 1 4 2 2 2

Pregunta 9

Ranking Prom.Pond Factor1 0,75 Ventas (comisin)

2 0,41666667 Antiguedad (experiencia laboral)

2 0,41666667 Sueldo base

4 0,33333333 Esfuerzo personal

5 0,16666667 Rentabilidad empresa

5 0,16666667 Nivel educacional

5 0,16666667 Sueldo de mercado

8 0,08333333 Depto. en el que trabaja

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

37/53

37

Tabla 19: Jerarquizacin de los factores mencionados en las pregunta 8(b)

Fuente: Elaboracin propia en base a resultados de encuestas realizadas a vendedores.

Este primer anlisis, daba cuenta de los factores que actualmente fijan el Salario de los

vendedores segn los administrativos. Los cuales consideran que el nivel educacional y elesfuerzo personal deberan ser factores ms considerados por la empresa al momento de fijar

los Salarios de los vendedores.

En conclusin se puede decir que la empresa fija el Salario teniendo una poltica de

incentivos para fomentar el mximo desempeo de sus vendedores, logrando maximizar los

beneficios econmicos de la compaa.

Justicia salarial.

Se pretende establecer claramente la importancia que le atribuyen los administradores a los

factores que determinan un Salario Justo33. Con este fin, los autores se basaron en la informacin

obtenida como resultado de la pregunta nmero 1034, donde los entrevistados deban ordenar

segn su criterio de lo ms importante a lo menos relevante indicadores de los cuatro criterios de

Justicia Salarial. Lo anterior, con el fin de dar a conocer que tan importante es cada factor para

los administradores.

Al igual que con los trabajadores, para determinar que el orden relativo de los factores se

utilizaron dos criterios:

a) La cantidad de nmeros 1 en cada factor en la pregunta 10 de la planilla de

entrevista.

33 Supra, pp.5-7.34 Infra, p. 44.

Ranking Prom.Pond. Factor

1 3 Nivel educacional

2 2,75 Esfuerzo personal3 2,5 Rentabilidad empresa

4 2,111 Ventas (comisin)

5 2 Sueldo base

5 2 Antiguedad (experiencia laboral)

5 2 Sueldo de mercado

8 1 Depto. en el que trabaja

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

38/53

38

b) Los clculos de promedios ponderados en las dems calificaciones y la elaboracin de

rankings similares a la categora anterior.

A travs de estas tcnicas se puede afirmar que los administrativos consideran que lo ms

importante en el momento de determinar el Salario de los vendedores debera ser la

consideracin de la Carga familiar que tenga el individuo. En segundo lugar la Realidad del

pas (crecimiento, desarrollo del pas, crisis). En tercer lugar Un mnimo mensual para gastos

bsicos (Alimentacin, servicios bsicos, etc.), en cuarto lugar Situacin econmica de la

empresa, en quinto lugar Sus caractersticas personales (nivel educacional, etc.), y por ultimo,

lo menos importante segn los administrativos es Su aporte a la empresa en ventas de los

vendedores.

Tabla 20: Ranking de importancia relativa de los factores segn los administrativos:

Fuente: Elaboracin propia en base a resultados de encuestas realizadas a vendedores.

En esta interpretacin se consideraron los 12 individuos sin discriminar entre ellos.

Tabla 21: Lo ms importante para los altos administrativos. (a)

Fuente: Elaboracin propia en base a resultados de encuestas realizadas a vendedores

Ranking Prom.Pond. Factor

1 4,61538462 Segn carga familiar.

2 4,07692308 Realidad del pas (crecimiento, desarrollo del pas, crisis)

3 3,38461538 Un mnimo mensual para gastos bsicos.

4 3,23076923 Situacin econmica de la empresa.

5 3,15384615 Sus caractersticas personales (nivel educacional, etc.)

6 2,53846154 Su aporte a la empresa en ventas.

Individuo Factor 1 Factor 2 Factor 3 Factor 4 Factor 5 Factor 61 6 3 2 4 1 53 5 2 6 4 1 3

4 5 3 2 6 1 45 5 3 2 4 6 17 6 4 2 5 3 18 5 4 2 6 1 3

Prom.Pond. 1,66666667 3,83333333 4,33333333 2,16666667 4,83333333 4,16666667

Total de "1" 0 0 0 0 4 2Total de "2" 0 1 5 0 0 0Total de "3" 0 3 0 0 1 2Total de "4" 0 2 0 3 0 1Total de "5" 4 0 0 1 0 1Total de "6" 2 0 1 2 1 0Total 6 6 6 6 6 6

Pregunta 10

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

39/53

39

Tabla 22: Lo ms importante para los altos administrativos. (b)

Fuente: Elaboracin propia en base a resultados de encuestas realizadas a vendedores

Si se considera slo a los individuos de ms alto cargo de la poblacin objeto de estudio,

es posible observar que los primeros lugares cambian considerablemente. Para las personas que

ostentan un cargo ms alto, es ms importante el Aporte a la empresa en ventas que realizan

los trabajadores y en segundo lugar la Situacin econmica de la empresa que la consideracin

de la Carga familiar del individuo.

En conclusin se puede afirmar que los administrativos con ms alto cargo consideran

que lo ms importante a considerar para fijar el Salario de los vendedores es el aporte efectivo

que realizan a la empresa por medio de las ventas. Adems se debe tomar en cuenta la situacin

econmica de la empresa.

Es importante sealar que mientras ms alto en la escala jerrquica de la compaa es elcargo que ostenta entrevistado, cambia la visin que muestra respecto a los factores.

Ranking Prom.Pond. Factor

1 4,83333333 Su aporte a la empresa en ventas.

2 4,33333333 Situacin econmica de la empresa.

3 4,16666667 Sus caractersticas personales (nivel educacional, etc.)4 3,83333333 Un mnimo mensual para gastos bsicos.

5 2,16666667 Realidad del pas (crecimiento, desarrollo del pas, crisis)

6 1,66666667 Segn carga familiar.

Segn altos administrativos(Cod:0,1,5,6)

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

40/53

40

CAPTULO FINAL

RESULTADOS

A. Conclusin:

1. Como consecuencia de la investigacin se puede afirmar que el Salario de los vendedores

permite apenas cubrir las necesidades bsicas de la familia, que por definicin natural debe

sustentar, por lo cual bajo la Doctrina Social de la Iglesia Catlica estara justo en el limite entre

un Salario Justo y uno injusto referente al sustento del obrero y su familia.35

2. La situacin de la empresa, como factor que determina un Salario Justo es considerada al

momento de determinar el Salario de los trabajadores, aunque su determinacin se hace a travs

de una administracin centralizada por lo cual no considera las contingencias de la sucursal en

particular y no puede ser considerada totalmente Justa.36

3. La situacin de la empresa, las caractersticas y aportes del trabajador a la empresa son

los factores pertenecientes a la Justicia salarial que son considerados actualmente en la

determinacin del Salario de la sucursal. Los factores de sustento del obrero y su familia y de la

situacin y realidad del pas no fueron directamente nombrados como determinantes del Salario

de los trabajadores.37

4. En relacin al orden relativo de los factores que determinan la Justicia Salarial, se ha

probado la hiptesis planteada en el primer captulo de esta investigacin, ya que los

representantes de los empleadores y trabajadores los jerarquizan de manera distinta.

Es importante sealar que los jefes ms directos de los vendedores, aquellos con los cuales

comparten mucho ms directamente, piensan de manera similar al momento de ordenar los

factores, coincidiendo en que lo ms importante a considerar es la carga familiar de los

35 Supra, pp. 31- 32.36 Supra, pp. 32-3337 Supra, pp. 35-37.

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

41/53

41

individuos. Mientras en los altos cargos cambia la visin, ubicando la carga familiar en ltimo

lugar y considerando como ms importante el aporte efectivo de los vendedores y la situacin

econmica de la empresa. Claramente con lo anterior, se afirma que ambas partes tienen presente

sus intereses personales por sobre las del otro, pero que los vendedores con ms antigedad poco

a poco van alinendose con la forma de pensar de los altos administrativos, identificndose

ms con los intereses de la empresa y aprovechando los incentivos propuestos para lograr

objetivos que le reportarn beneficios a base de esfuerzo personal.38

B. Recomendaciones:

La seccin que se presenta a continuacin pretende exponer algunas recomendaciones para

quienes se encuentren interesados en el tema, o quisieran profundizar a travs de futurasinvestigaciones relativas al Salario Justo, o simplemente para motivar a los lectores a obtener un

nuevo conocimiento.

1. Es recomendable utilizar, en posteriores investigaciones, una poblacin de otro rubro, es

decir que no pertenezcan al retail, con el objeto de explorar y describir la realidad que existe en

otras empresas, respecto a la determinacin de Salarios o criterios que influyen en su fijacin.

2. Se recomienda tambin, explorar la situacin que existe en empresas con otra funcin

social como instituciones sin fines de lucro, o de menor tamao como Mipymes (micro,

pequeas y medianas empresas), con el fin de conocer la realidad de ellas y la solvencia

financiera que poseen este tipo de empresas frente a una posible implantacin de un Salario

Justo.

3. Se debe considerar tambin el momento social en el que fue realizada esta investigacin,

debido a que en la actualidad el tema del Salario Justo o Sueldo tico, nombre con el cual fue

dado a conocer este concepto, se encuentra en la palestra de los medios de comunicacin,

pudiendo influir de este modo, en la opinin y juicio de valor de la poblacin objeto de estudio,

es decir, quienes han sido entrevistados y encuestados a travs de esta investigacin.

38 Supra, pp. 33-35 y pp. 37-39.

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

42/53

42

BIBLIOGRAFA

1. ALVAREZ, Nelly (1997) Estudio de las remuneraciones a travs de cargos y

evaluacin del desempeo, aplicado a una empresa de la quinta regin, Valparaso,

Universidad Catlica de Valparaso, Facultad de Ciencias Econmicas y Administrativas.2. DOBB, Maurice (1965) Salarios. Serie Seccin de Obras de Economa, Ciudad de

Mxico, Mxico, Fondo de Cultura Econmica.

3. FERRARI, Juan (2007) El Proceso de Investigacin Cientfica, Documento docente

2007. Segundo Semestre, Curso de Mtodos de Investigacin Organizacional, Escuela de

Ingeniera Comercial, PUCV.

4. FAIRCHILD, Henry Pratt (1997) Diccionario de Sociologa, Ciudad de Mxico,

Mxico, Fondo de Cultura Econmica.

5. Fundacin BHC para el desarrollo (1984) 538 Trminos econmicos de uso habitual,

Santiago, Regin Metropolitana.

6. GRIGORI S. de L., Raimundo (1947) Salario. Salario Justo. Salario Familiar,

Cochabamba, Bolivia, Imprenta Universitaria.

7. HERNNDEZ S., Roberto (2006) Metodologa de la Investigacin, Ciudad de Mxico,

Mxico, Editorial McGraw-Hill.

8. IRRIBARREN, Jess (1971) Ocho grandes mensajes, Madrid, Espaa, Editorial

Catlica.9. MARINAKIS, Andrs (2006) Para qu sirve el sueldo mnimo?, Santiago, Regin

Metropolitana, OIT (Organizacin Internacional del Trabajo).

10.MORCILLO Gonzlez, Casimiro (1975) Concilio Vaticano II, Madrid, Espaa,

Editorial Catlica.

11.SHELDOR, Arthur (1983) Diccionario de Economa, Barcelona, Espaa, Editorial

Orbis.

12.SCHKOLNIK, Mariana (2004) Trabajo y la Proteccin Social en Chile, Santiago,Regin Metropolitana, Editorial Universidad de Chile.

13.SILLIS, David (1976) Enciclopedia Internacional de las Ciencias Sociales, Madrid,

Espaa, Editorial Aguilar S.A.

14.THEODORSON, George (1978) Diccionario de Sociologa, Buenos Aires, Argentina,

Editorial Paidos.

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

43/53

43

ANEXO 1

INSTRUMENTO DE OBSERVACIN 1

GUA DE OBSERVACIN

Objeto 1: EmpresaObjetivos: Esta gua de observacin tiene como objetivo identificar y caracterizar a grandes

rasgos a la empresa de la cual se obtendr la muestra.

Datos:

Nombre: El nombre de la empresa ha sido dejado en el anonimato, para no afectar su

imagen corporativa y no entregar informacin confidencial de la empresa a los lectores

de esta investigacin.

Rubro: Retail / Tiendas por departamento / Comerciales y distribuidoras

Nmero de tiendas: 34 tiendas en Chile, 16 en Santiago y 18 en regiones, con una

superficie total de 200 mil mts2 construidos. Adems, en Per cuenta con 9 tiendas,

sumando una superficie de 84 mil metros cuadrados construidos.

Ingresos anuales por venta: $ 582.500. millones (US$1.084 millones).

EBITDA: EBITDA de Ch$69.286 millones (US$129 millones) ambos a septiembre

2006.*

Objeto 2: Sucursal

Objetivo: Caracterizar y limitar el universo de la poblacin de la cual se obtendr el marco

muestral.

Datos:

Ubicacin: Plaza Sucre, Via del Mar.

Numero de vendedores: 159 vendedores

Nmero de administradores: 16 administradores Nmero de supervisores: 11 supervisores

Ingresos anuales por ventas: (enero a noviembre de 2007): $ 8.728.484 miles.

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

44/53

44

ANEXO 2

INSTRUMENTO DE OBSERVACIN 2

CUESTIONARIO AUTO-ADMINISTRADO A VENDEDORES

Sucursal: Multitienda Plaza sucre Via del mar

El presente cuestionario es realizado por alumnos de la Escuela de Ingeniera Comercial

de la Pontificia Universidad Catlica de Valparaso para un proyecto de investigacin sobre

Compensaciones.

El proyecto se realiza para el curso de Mtodos de investigacin organizacional de la

escuela mencionada anteriormente y la encuesta que se presenta a continuacin es annima, por

lo cual no necesita identificarse.Le agradeceremos su colaboracin y sinceridad.

Tenga la amabilidad de responder de acuerdo al orden establecido.

Instrucciones:

Lea los enunciados antes de responder.

En las preguntas de seleccin rellene con una X solo una pregunta.

Escriba solo en el caso de que se solicite.

1. Sexo

Femenino

Masculino

2. Edad

18-26

27-3536-44

45-53

53 o ms

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

45/53

45

3. Lugar de residencia (ciudad)

4. Nivel educacional

Media incompleta

Media completa

Media tcnica incompleta

Media tcnica completa

Universitario incompleto

Universitario completo

5. Que tipo de contratacin ostenta:

Vendedor Integral

Vendedor Part time

6. Bajo que razn social est contratado?

Comercial Eccsa

Otro Cul?

7. A que sindicato pertenece?

Sindicato 1

Sindicato 2

Ninguno

Otro Cul?

8. Aos trabajados en esta empresa.

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

46/53

46

9. Cuanto gana ud. al mes aproximadamente? (sueldo lquido, estime un promedio de los

ltimos tres meses)

10. Es usted jefe(a) de familia?

Si

No

11. Cuntos miembros tiene su familia?

12. Del resto de los miembros de su familia, existe alguno que aporte al ingreso familiar (estime

un promedio de los ltimos tres meses)?

NoSi, Cunto (en total)? $

13. Si los siguientes factores se consideraran en la determinacin de su Salario, de qu

manera los ordenara segn su criterio? (Otorgue 1 al que ud. considera ms importante y

6 el menos importante)

Segn carga familiar.

Un mnimo mensual para gastos bsicos. (Alimentacin, servicios bsicos, etc.)

Situacin econmica de la empresa.

Realidad del pas (crecimiento, desarrollo del pas, crisis)

Su aporte a la empresa en ventas.

Sus caractersticas personales (nivel educacional, etc.)

Muchas gracias por el tiempo dedicado y sus respuestas.

0 45.000

46.000 90.000

91.000 135.000

135.000 180.000

180.000 225.000

225.000 O ms

-

8/3/2019 [Metodos de Investigacion 2007] Salario Justo

47/53

47

ANEXO 3

INSTRUMENTO DE OBSERVACIN 3

PLANILLA DE ENTREVISTA A ADMINISTRADORES Y SUPERVISORES

Buenos das (tardes), somos alumnos de la Escuela de Ingeniera Comercial de la Pontificia

Universidad Catlica de Valparaso y queremos realizarle una entrevista para un proyecto de

investigacin sobre Compensaciones.

A. Preguntas de Identificacin:

1. Sexo:

2. Cul es su edad?

3. Cul es el cargo que desempea actualmente en la sucursal?

_____________________________________________________________________________

4. Cul es el cargo con el que ingres a la empresa?

_____________________________________________________________________________

5. Cuntos aos de experiencia lleva dentro de la empresa?

6. Qu profesin y/o estudios ha realizado?

_____________________________________________________________________________

7. Dnde realizo dichos estudios?

_____________________________________________________________________________

B. Preguntas sobre la fijacin actual de los Salarios:

8. Segn su conocimiento, Cul(es) factor(es) influyen actualmente en la determinacin

del Salario de sus trabajadores?

_____________________________________________________________________________

_____________________________________________________________________________

_____________________________________________________________________________

_____________________________________________________________________________

_____________________________________________________________________________

-