METODOLOGÍA PARA LA IMPLEMENTACIÓN DEL SISTEMA DE … · de la documentación que acredita el...

35

METODOLOGÍA PARA LA IMPLEMENTACIÓN DEL SISTEMA DE CONTROL INTERNO EN LAS INSTITUCIONES DEL ESTADO

-

Upload

hoangthien -

Category

Documents

-

view

213 -

download

0

Transcript of METODOLOGÍA PARA LA IMPLEMENTACIÓN DEL SISTEMA DE … · de la documentación que acredita el...

METODOLOGÍA PARA LA

IMPLEMENTACIÓN DEL SISTEMA DE

CONTROL INTERNO EN LAS

INSTITUCIONES DEL ESTADO

¿Qué es una metodología?

Es la ciencia que nos enseña a dirigir determinado

proceso de manera eficiente y eficaz para alcanzar los

resultados deseados.

Objetivo :

organizar e implementar la evaluación del SCI con el

fin de favorecer el proceso de perfeccionamiento y

mejora continua de la calidad, midiendo el grado de

implementación de los componentes de Control

Interno.

Etapas de la metodología

Etapa de sensibilización

Etapa de planificación y organización

del proceso

Etapa de ejecución

Etapa de toma de decisiones y

propuesta de mejoras continuas

Etapa de seguimiento y control

Etapa de Sensibilización

Tiene como objetivo fundamental sensibilizar a la

dirección y el resto de los trabajadores en el proceso

de la evaluación quienes por demás serán los artífices

del cambio, hacia los objetivos y necesidad de la

evaluación, con previa identificación de dichas

necesidades.

Etapa de planificación y organización del

proceso

Esta etapa tiene dos propósitos esenciales:

Determinar que se cuenta con los elementos previos

al proceso que faciliten el éxito del mismo y,

Exponer el proyecto de evaluación a realizar:

objetivos, variables seleccionadas (unidad de

análisis), alcances y límites del estudio, métodos,

instrumentos y procedimientos para llevarlo a cabo,

así como el cronograma de actividades.

Etapa de ejecución

Consiste en recopilar la información y analizarla. Se debe

cumplir con las siguientes pautas:

Análisis de las variables a comprobar.

Aplicación, por parte del equipo evaluador y de los

ejecutantes, de los indicadores y criterios. En tal caso se

deberá: recolectar, organizar, analizar y valorar la

información pertinente, elaborar informes parciales de

evaluación.

Análisis de resultados y elaboración de informes

parciales de evaluación.

Síntesis de la información recolectada y conclusiones.

Etapa de toma de decisiones y propuesta

de mejoras continuas:

Corresponde a

La ejecución de acciones concretas derivadas de las

valoraciones y,

Recomendaciones realizadas y resumidas en un plan o

programa de acción.

Etapa de seguimiento y control

Se establece esta fase con el objetivo de verificar el

cumplimiento del plan de acción. Es una etapa dinámica,

que incluso permite rectificar el plan de acción.

Al finalizar este complejo proceso, los resultados de la

evaluación deben consignarse en un informe que

garantice a la gerencia tomar decisiones en cuanto a

las situaciones que se presentan y que garanticen las

mejoras continuas del SCI, mencionados en la fase 3.

Metodología para la elaboración del Informe

Introducción:

Debe aparecer el encabezamiento, el cual contiene el

nombre de la entidad, fecha de la evaluación, referencia

de la documentación que acredita el examen (ya sea

del Comité de Control, Auditores internos, evaluadores

externos), nombres y apellidos de los evaluadores, entre

otros.

Debe consignarse, además, una breve descripción de la

entidad y del sistema de control interno.

Desarrollo:

Se exponen los resultados más significativos obtenidos en

el examen y que determinen las irregularidades

detectadas, de acuerdo a la violación de las normas del

Control Interno y otras normativas relativas al sistema de

operaciones del proceso examinado.

Conclusiones:

En este apartado se resumirán los resultados que mayor

incidencia tienen sobre el SCI y que avalan la evaluación

propuesta. Se propone una evaluación del control Interno.

Recomendaciones:

Se procede a proponer recomendaciones que den

posibilidad de un sistema de mejoras continuas al SCI.

Generalidades:

Se precisan los agradecimientos u otros aspectos que

sean de interés reflejar.

Anexos:

No pueden faltar las actividades o acciones que

sostengan las mejoras del SCI propuestos por la entidad y

que propiciarán en el próximo proceso evaluativo, tomar

como referencia y validar su efectividad.

Metodología para la confección del

modelo del plan de trabajo.

El Plan de Trabajo, es para dar cumplimiento a las

actividades y tareas previstas en el Plan de actividades

Principales de la entidad.

ESTRUCTURA DEL INFORME DEL PLAN DE TRABAJO

PARA:

DE:

ASUNTO:

FECHA:

ANTECEDENTES

OBJETIVOS

METODOLOGIA

PLANES DE ACCION

CONCLUSIONES

RECOMENDACIONES

ANEXOS

Normas Generales del Sistema de Control Interno:

Evaluación de Control de Riesgos

Objeto.

Contribuir al establecimiento y fortalecimiento de políticas

y procedimientos de control interno que conducen al

logro de los objetivos institucionales y la cultura

institucional de control.

Identificar los riesgos a los que está expuesta una entidad

del estado, para el logro de sus objetivos mediante el

planeamiento, identificación, análisis, manejo o respuesta

y el monitoreo de los riesgos.

Finalidad.

Diseñar y aplicar una metodología para la administración

de riesgos identificado, analizado, valorado y dando

respuesta a los riesgos que está expuesto.

Identificación de los riesgos.

Es un proceso permanente, interactivo e integrado con

el proceso de planeamiento de la administración de

riesgos que se da a nivel de toda entidad y a nivel de

procesos a partir de los objetivos estratégicos, para

obtener los resultados esperados.

Se da a nivel de la entidad

Los riesgos son de carácter general

Se da a nivel de proceso

Los riesgos son los que afectan a los procesos.

Herramientas y técnicas de identificación de riesgos.

La metodología de identificación de riesgos en una

entidad puede comprender una combinación de

herramientas y técnicas de apoyo.

Las técnicas se basan en el pasado como en el futuro, la

entidad podrá utilizar diversas técnicas para identificar

posibles acontecimientos que afecten al logro de

objetivos.

Herramientas y técnicas comunes

Técnicas de recopilación de información:

Tormenta de ideas.- es obtener una lista completa de los

riesgos de la entidad.

Técnica Delphi.- Es una técnica que permite llegar a un

consenso entre expertos en una determinada materia.

Cuestionarios y encuestas.- Abordan una amplia gama

de cuestiones que los participantes deben considerar.

Entrevistas.- Entrevistar a participantes experimentados e

interesados en la materia de riesgos así como aquellos

funcionarios involucrados en los principales procesos.

Análisis FODA.- Esta técnica permite, a través del análisis

interno (fortaleza y debilidades) y del análisis externo

(amenazas y oportunidades), determinar e identificar

algunos riesgos que puedan afectar las políticas y

estrategias de la entidad.

Ejemplo para el análisis interno: tenemos

Factores

Capacidad Directiva

Capacidad Tecnológica

Debilidades

Situación de riesgo

Ejemplo para el análisis externo: tenemos

Factores

Económicos

Políticos

Sociales

Amenazas

Situación de riesgo

Clasificación del Riesgo

Riesgo estratégico.- El manejo del riesgo estratégico se

enfoca en asuntos globales relacionados con la misión y

el cumplimiento de los objetivos estratégicos.

Riesgo operativo.- Comprende los riesgos relacionados en

la parte operativa como técnica de la entidad.

Riesgo financiero.- Esta relacionado con el manejo de los

recursos de la entidad, e incluye, la ejecución

presupuestal, elaboración de los EE.FF, los pagos, y el

manejo sobre los bienes.

Riesgo de cumplimiento.- Se asociación con la

capacidad de la entidad para cumplir con los requisitos

legales, contractuales, de ética pública y del

compromiso con la comunidad.

Riesgo de corrupción.- posibilidad que se da por acción

u omisión, y se use el poder para desviar la gestión de lo

público hacia un beneficio privado.

Riesgo de tecnología.- Se asocia con la capacidad de la

entidad para que la tecnología disponible satisfaga sus

necesidades actuales y futuras y soporte el cumplimiento

de su misión.

ESCALA DE MEDIDA CUALITATIVA DE LA PROBABILIDAD

CATEGORÍA

DEFINICIÓN

ALTO

Es muy probable la materialización del riesgo o se presume que llegará a materializarse.

MEDIO

Es probable la materialización del riesgo o se presume que posiblemente se podrá materializar

BAJO

Es poco probable la materialización del riesgo o se presume que no llegará a materializarse

ESCALA DE MEDIDA CUALITATIVA DE IMPACTO

CATEGORÍA

DEFINICIÓN

ALTO

Si el hecho llega a presentarse, tendría alto impacto o efecto sobre la entidad

MEDIO

Si el hecho llegara a presentarse tendría medio impacto o efecto en la entidad

BAJO

Si el hecho llegara a presentarse tendría bajo impacto o efecto en la entidad

Respuesta del riesgo

Es el proceso de evitar, reducir, compartir y aceptar el riesgo

Evitar

Implica el prevenir las actividades que lo originan

Reducir

Incluye los métodos y técnicas especificas para lidiar con ellos identificándolos para la reducción de su probabilidad e impacto.

Compartir

Reduce la probabilidad o el impacto mediante la transferencia o manera de compartir una parte del riesgo.

La aceptación

El Comité de Control Interno identificara las opciones de respuesta al riesgo considerando la probabilidad y el impacto como parte de la administración del riesgo.

Plan de Gestión de riesgos

Es una herramienta de gestión que controla el

cumplimiento de los objetivos institucionales, establecidos

en los planes estratégicos y operativos.

Anexos:

Ubicación del componente evaluación de riesgos dentro

de la estructura del Control Interno.

Estructura del componente evaluación de riesgos

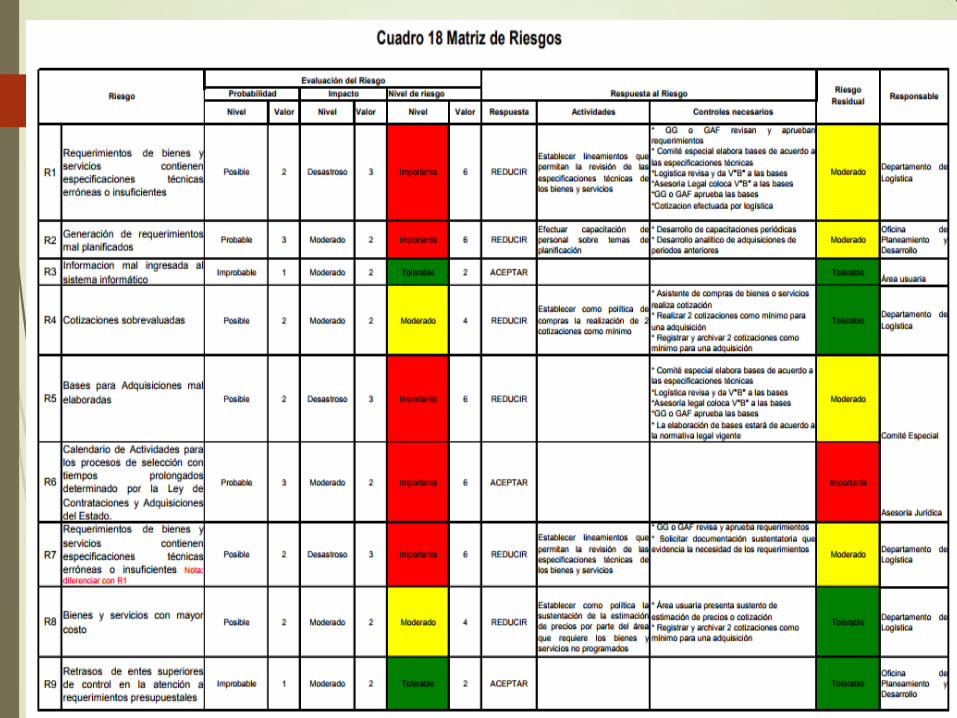

Matriz de riesgos.

Gracias…