Metodologia i càlcul de la balança fiscal de Catalunya … · ATALUNYA - DADES CIP Metodologia i...

86

Metodologia i càlcul de la balança fiscal de Catalunya amb l’Administració central 2002-2005 Grup de treball per a l'actualització de la balança fiscal de Catalunya

Transcript of Metodologia i càlcul de la balança fiscal de Catalunya … · ATALUNYA - DADES CIP Metodologia i...

9 788439 378785

Metodologia i càlcul de la balançafiscal de Catalunya ambl’Administració central 2002-2005Grup de treball per a l'actualització de la balança fiscal de Catalunya

Metodologia i càlcul de la balança fiscal de Catalunyaamb l’Administració central 2002-2005

Met

odol

ogia

i cà

lcul

de

la b

alan

ça fi

scal

de

Cat

alun

ya a

mb

l’Adm

inis

trac

ió c

entr

al 2

00

2-20

05

MO

NO

GR

AF

IES

10

El conseller d'Economia i Finances, a instàncies del Govern de la Generalitat, va encarregar al grup d'experts que varen fer l'estudi d'actualització de la balança fiscal de Catalunya amb l'Administració central per al període 1999-2001 una nova actualització i posada al dia d'aquest estudi. El 9 de juliol de 2008 aquest grup de treball va presentar un document sobre els resultats de la balança fiscal de Catalunya per al període 2002-2005 seguint la metodologia establerta en l'informe previ realitzat pel mateix grup l'any 2005. En la presentació del document es deia que s'elaboraria un informe que detallaria de manera més precisa la metodologia emprada per a la imputació dels ingressos i les despeses i on, a partir d'aquestes dades, es poguessin analitzar qüestions de caire més acadèmic. Aquesta monografia presenta, doncs, aquest estudi més detallat dels ingressos i les despeses de l'Administració central a Catalunya.

Equip de treballNúria Bosch i Roca (coordinadora), catedràtica d'Hisenda Pública; Joan F. Corona Ramon, catedràtic d'Hisenda Pública; Joan Carles Costas Terrones, professor titular d'Hisenda Pública; Marta Espasa i Queralt, professora titular d'Hisenda Pública; Guillem López-Casasnovas, catedràtic d'Economia; Eduard Rius i Pey, expert en economia de la salut; Joan Ramon Rovira i Homs, director del Gabinet d'Estudis Econòmics de la Cambra de Comerç de Barcelona; Xavier Sala-i-Martín, catedràtic d'Economia; Joaquim Solé i Vilanova, catedràtic d'Hisenda Pública; Ramon Tremosa i Balcells, professor titular de Teoria Econòmica; Maite Vilalta i Ferrer, professora titular d'Hisenda Pública; Matias Vives i March, economista; Antoni Zabalza i Martí, catedràtic de Teoria Econòmica.

ISBN 978-84-393-8049-8

9 788439 380498

MonografiesNúmero 10 / 2009

© Generalitat de CatalunyaDepartament d’Economia i Finances

Editat per la Direcció General d’Anàlisi i Política EconòmicaGran Via de les Corts Catalanes 639, 08010 Barcelona1a edició: Barcelona, maig 2009Tiratge: 500 exemplarsDisseny gràfic: Lluïsa CobosRevisió lingüística: Míriam SalvatierraImpressió i maquetació: El Tinter, SAL (empresa certificada ISO 9001, ISO 14001 i EMAS)ISBN: 978-84-393-8049-8

Publicats en aquesta col·lecció

BIBLIOTECA DE C

Dipòsit legal: B-28.349-2009

ATALUNYA - DADES CIP

Metodologia i càlcul de la balança fiscal de Catalunya amb l’Administració central 2002-2005. – (Monografies ; 10)BibliografiaISBN 9788439380498I. Grup de Treball per a l'Actualització de la Balança Fiscal de Catalunya II. Catalunya. Departament d'Economia i Finances III. Col·lecció: Monografies (Catalunya. Departament d'Economia i Finances) ; 101. Finances públiques – Catalunya 2. Finances públiques – Espanya 3. Relacions fiscals intergovernamentals – Espanya 4. Catalunya – Assignacions pressupostàries i despeses351.72(467.1:460)"2002/2005"

2008M1 Informe sobre el finaçament de les comunitats autònomes. Any 2006 Núria Bosch i Maite VilaltaM2 Mercat de treball i convergència: algunes lliçons de l’expansió a Catalunya. 1995-2006 Josep Oliver i AlonsoM3 Ampliació de la capacitat normativa de les comunitats autònomes en els impostos especials Josep M. Durán CabréM4 La descentralització de l’IVA en fase minorista Josep M. Durán CabréM5 L’estructura de l’economia catalana a partir de la taula input-output de Catalunya 2001 a 122 sectors Martí Parellada i Néstor DuchM6 La inversió de les entitats locals Marta EspasaM7 El model de simulació QUEST-CT. Descripció i aspectes metodològics Manuel Artís Ortuño, Raúl Ramos Lobo i Jordi Suriñach CaraltM8 Competitivitat exterior i especialització comercial de Catalunya. 1995-2004. Canvis a la quota de

mercat i tipologia del comerç intraindustrial català en els mercats de la UE-15 Josep Oliver i AlonsoM9 La despesa pública en cures de llarga durada a Catalunya: situació actual i perspectives de futur.

Estudi elaborat en el marc del conveni de col·laboració entre el CRES i el Departament d’Economia i Finances de la Generalitat de Catalunya (2006-2007)

David Casado Marín, Ruth Puig Peiró i Santi Massons Capdevila

2009M10 Metodologia i càlcul de la balança fiscal de Catalunya amb l’Administració central 2002-2005 Grup de treball per a l'actualització de la balança fiscal de Catalunya

Metodologia i càlculde la balança fiscal de Catalunya amb

l’Administració central 2002-2005

Grup de treball per a l’actualització de la balança fiscal de Catalunya

MonografiesNúmero 10 / 2009

Sumari

1. Introducció 5

2. Concepte de balança fiscal 6

3. Metodologia per a la imputació territorial dels ingressos i de les despeses 7

3.1.Imputacióterritorialdelsingressos 7

3.2.Imputacióterritorialdelesdespeses 8

3.3.Significatdelsdiferentsenfocaments 9

4. Delimitació de l’estudi 10

4.1.Àmbittemporal 10

4.2.Àmbitinstitucional 10

4.3.Dadesifontsestadístiques 14

4.4.Marcpressupostari 15

4.5.Operacionsconsiderades 16

4.6.Tractamentdeldèficitosuperàvitpúblic 17

4.7.ElsfluxosamblaUnióEuropea 18

5. Imputació territorial dels ingressos 20

5.1.ElsingressosdelsubsectorEstat 20

5.1.1. Determinaciódelsingressosimputablesterritorialment 20

5.1.2. Criterisiindicadorsd’imputacióterritorial 20

5.1.3. ResultatsdelsingressosimputatsaCatalunya 31

5.2.Elsingressosdelsorganismesautònomsienspúblics 31

5.2.1. Determinaciódelsingressosimputablesterritorialment 31

5.2.2.Criterisiindicadorsd’imputacióterritorialdelsingressosiresultatsperaCatalunya 32

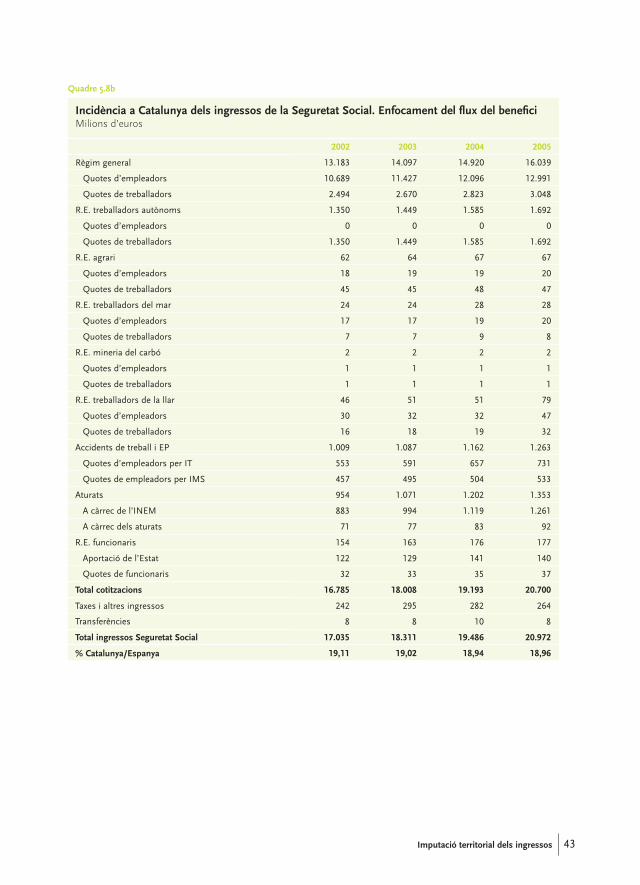

5.3.ElsingressosdelaSeguretatSocial 35

5.3.1. Determinaciódelsingressosimputablesterritorialment 35

5.3.2.Criterisiindicadorsd’imputacióterritorial 35

5.3.3. ResultatsdelsingressosimputatsaCatalunya 41

5.4.Elsingressosdelesempresespúbliques 41

3

MetodologiaicàlculdelabalançafiscaldeCatalunyaambl’Administraciócentral2002-20054

6. Imputació territorial de les despeses 44

6.1.LesdespesesdelsubsectorEstat 44

6.1.1.Determinaciódelesdespesesimputablesterritorialment 44

6.1.2.Criterisiindicadorsd’imputacióterritorial 44

6.1.2.1.Territorialitzaciósegonselcriteridelfluxmonetari 46

6.1.2.2.Territorialitzaciósegonselcriteridelfluxdelbenefici 52

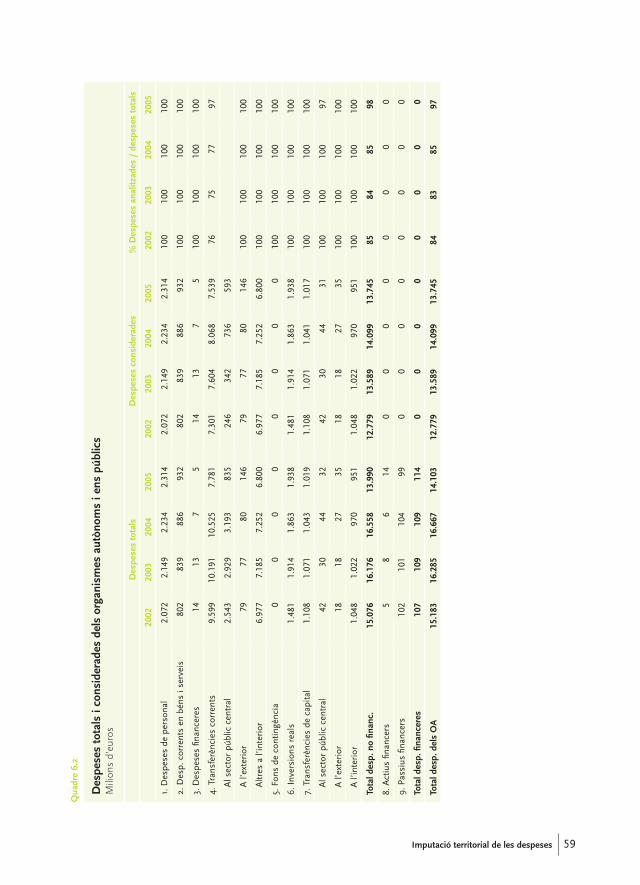

6.2.Lesdespesesdelsorganismesautònomsienspúblics 58

6.2.1.Determinaciódelesdespesesimputablesterritorialment 58

6.2.2.Criterisiindicadorsd’imputacióterritorial 58

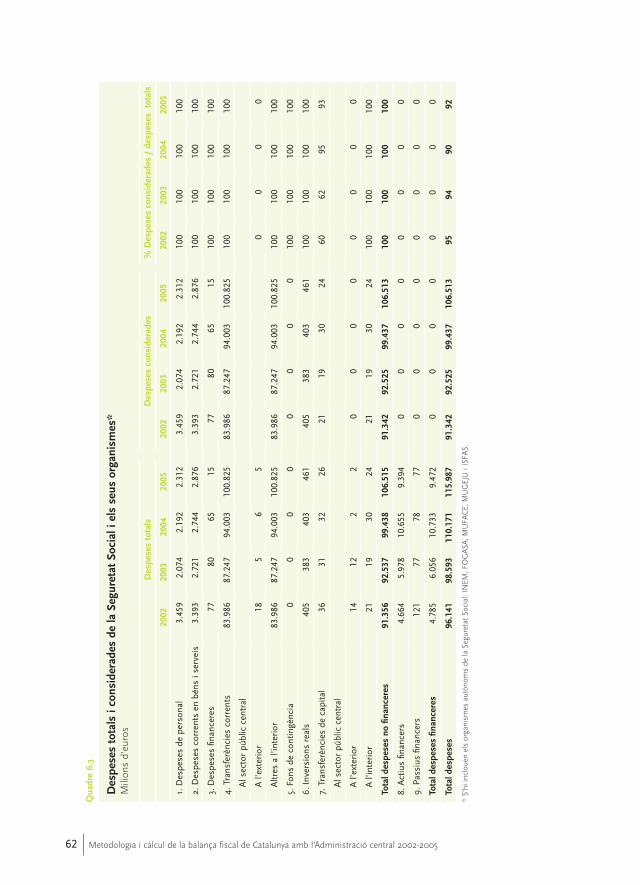

6.3.LesdespesesdelaSeguretatSocial 61

6.3.1.Determinaciódelesdespesesimputablesterritorialment 61

6.3.2.Criterisiindicadorsd’imputacióterritorial 61

6.4.Lesdespesesdelesempresespúbliques 64

6.4.1.Determinaciódelesdespesesimputablesterritorialment 64

6.4.2.Criterisiindicadorsd’imputacióterritorial 64

7. Resultats de la balança fiscal de Catalunya amb l’Administració central 2002-2005 68

7.1.Desagregaciódelaimputaciódelsingressosidespesesdel’AdministraciócentralaCatalunya 68

7.2.ElsaldofiscaldeCatalunyaambelsectorpúbliccentral 69

7.3.ElsaldofiscaldeCatalunyaambneutralitzaciódeldèficit/superàvitpúblic 73

7.4.EvoluciódelabalançafiscaldeCatalunya 75

Bibliografia 81

Introducció 5

1Introducció

El conseller d’Economia i Finances, a instàncies del Govern de la Generalitat, va encarregar al grup d’experts que varen fer l’estudi d’actualització de la balança fiscal de Catalunya amb l’Administració central per al període 19992001 una nova actualització i posada al dia de l’estudi esmentat. Formen part del grup de treball les persones següents:

• NúriaBoschiRoca,catedràticad’HisendaPública(coordinadora)• JoanF.CoronaRamon,catedràticd’HisendaPública• JoanCarlesCostasTerrones,professortitulard’HisendaPública• MartaEspasaiQueralt,professoratitulard’HisendaPública• GuillemLópez-Casasnovas,catedràticd’Economia• EduardRiusiPey,experteneconomiadelasalut• JoanRamonRoviraiHoms,directordelGabinetd’EstudisEconòmicsdelaCambra

deComerçdeBarcelona• XavierSala-i-Martín,catedràticd’Economia• JoaquimSoléiVilanova,catedràticd’HisendaPública• RamonTremosaiBalcells,professortitulardeTeoriaEconòmica• MaiteVilaltaiFerrer,professoratitulard’HisendaPública• MatiasVivesiMarch,economista• AntoniZabalzaiMartí,catedràticdeTeoriaEconòmica

Aquestinformehacomptat,també,amblacol·laboraciódeMontserratBassols,subdi-rectorageneraldeFinançamentAutonòmic,iambelsuportdeMartaCurto,becàriadelaUniversitatdeBarcelona.

L’objectiud’aquestestudiésoferirelsresultatsde l’estimacióde labalançafiscaldeCatalunya amb l’Administració central per al període 20022005, seguint la metodologia establerta en l’informe previ realitzat pel mateix grup de treball l’any 2005.

Malgratqueesparteixidelametodologiaempradaenl’estudianterior,durantaquesttempss’hanproduïtavenços,tantenladisposiciód’informació,comenalgunsaspectesmetodològics, que s’ha considerat convenient tenir en compteper tal depoder oferirestimacionsdelabalançafiscalmésprecises.

MetodologiaicàlculdelabalançafiscaldeCatalunyaambl’Administraciócentral2002-20056

2Concepte de balança fiscal

L’acciódelsectorpúbliccentraloriginafluxosfiscalsentreregionsenlamesuraqueelsimpostosilesdespesespúbliquesesdistribueixenterritorialment.Labalançafiscalrecullaquestsfluxos,demaneraqueesdevenenuninstrumentdemesuradeladimensióterritorialdelsectorpúbliccentral.

LabalançafiscaldeCatalunyaambl’Administraciócentrals’obtédeladiferènciaentreelsbeneficisopagamentsderivatsdeladespesaqueelsectorpúbliccentralfaenaquestacomunitatielvolumd’ingressosdetretsd’aquestaregióperfinançarelconjuntdeladespesapública.Quanenunterritorielsrecursosdetretssuperenelsrecursosqueaflueixenalsseusciutadansoqueelsbeneficien,elsignedelsaldodelsfluxosfiscalsoriginatspelGoverncentralenaquestterritoriésnegatiu,ésadir,hihaunasortidanetaderecursosfiscals(dèficitfiscal).Contràriament,quanelvolumd’ingressosaportatsperunterritorialsectorpúbliccentralésinferioralsbeneficisopagamentsqueenrep,hihaunaentradanetaderecursosi,pertant,elsaldodelsfluxosfiscalséspositiu(superàvitfiscal).

Laquantificaciódelabalançafiscald’unterritoriexigeixconèixerelsingressosquehaaportataquestterritoriilesdespesesobeneficisqueharebut.Pertant,caldiferenciareltractament dels ingressos del de les despeses.

Metodologia per a la imputació territorial dels ingressos i de les despeses 7

3Metodologia per a la imputació territorial

dels ingressos i de les despeses

Lametodologiadecàlculesbasaenlesduesaproximacionsmetodològiquesestàndards:ladelfluxmonetariiladelfluxdelbenefici.L’aplicaciódelcriteridelfluxmonetaricomportaatribuirl’ingrésalterritorionesgeneraelfetimposable,iladespesa,alterritorionesmaterialitza,mentrequeelcriteridelfluxdelbeneficiimplicaatribuirl’ingrésalterritori on resideixen els individus que suporten els tributs, i la despesa, al territori on resideixen els individus beneficiaris d’aquesta despesa.

Lautilitzaciód’unenfocamentoaltredepèndel’objectiudel’anàlisiqueesvulguifer:l’enfocamentdelfluxmonetariintentamesurarl’impacteeconòmicgeneratperl’activitatdelsectorpúblicenunterritori,mentrequel’enfocamentdelfluxdelbeneficiintentacalcular com s’incrementa el grau de benestar dels individus residents en un territori davantl’actuaciódelsectorpúblic.

3.1. Imputació territorial dels ingressos

Quantalsingressos,iconcretamentalstributaris,elproblemaresideixenelfetquenosón necessàriament coincidents la comunitat en què efectivament consten les dadesterritorialsderecaptacióilacomunitatenquès’originenaquestsrecursosi/oenquèsesuporten,jaque,d’unabanda,elmateixprocésdegestionarelsimpostosnopermetco-nèixerlacomunitatons’originenelsrecursosi,del’altra,moltsdelsimpostossónsusceptibles de ser traslladats.

D’aquesta manera, s’estableixen dos criteris per imputar els ingressos:

• Enfocament del flux del benefici: els ingressos s’imputen al territori on resideixen les personesquefinalmentensuportenlacàrrega(incidènciaeconòmicaoefectiva),almargedequisiguiid’onresideixil’obligatlegalapagar(incidèncialegaloformal).

• Enfocament del flux monetari: els ingressos tributaris s’imputen al territori on es localitzalacapacitateconòmicasotmesaagravamen(objecteimposable),quepotserlarenda,lariquesaoelconsum,ielsingressosnotributaris,alterritoriontéllocelpagament per les unitats que el fan.

MetodologiaicàlculdelabalançafiscaldeCatalunyaambl’Administraciócentral2002-20058

Lametodologia emprada per imputar regionalment els ingressos està àmpliamentacceptadapelmónacadèmic,iconstadetresetapes.

1.Identificaciódelesfontsd’ingressosdelsectorpúbliccentral.2.Establimentd’hipòtesisdeterritorialitzacióperacadatipusd’ingrés.3.Triadelsindicadorsmésapropiatsquereflecteixinl’impactedecadatipusd’ingrés.

Quanesfalaimputacióregionaldelsingressossegonselfluxmonetari,uncopidentificadeslesfontsd’ingressosespassaatriarelsindicadorsquereflecteixenl’origendel’impost;d’aquestamaneraesterritorialitzenlesrecaptacions;quansesegueixelfluxdelbenefici, es tracta d’aproximar qui suporta finalment la càrrega de l’impost. A causa dels indicadors triats en aquest informe, els resultats de la imputació dels ingressos segons els dos criteris són altament coincidents.

3.2. Imputació territorial de les despeses

Pelquefaaladespesa,espotdistingirentreelfetqueladespesapúblicaestradueixienpagamentsperal’adquisiciódebénsiserveis,laremuneraciódelsfactorsolarealitzaciódetransferènciesdirectes,ielfetqueladespesapúblicapermetilaprestaciódeserveispúblicsalsciutadans,generalmentsensequeaquestshagindeferunpagamentencontrapartida.Llevatdelcasdelestransferènciesdirectesdecaràcterpersonal,normalment,entotselsaltrescasos,elsdestinatarisdelspagamentsielsbeneficiarisúltimsdelsserveis no sempre coincideixen.

Aquestdoblecaràcterde ladespesapública,comacontraprestació icomaservei,hadonat lloc que en la literatura científica s’apliquin dos enfocaments diferents per a l’estudi delaincidènciaterritorialqueté,l’enfocamentdelfluxmonetariil’enfocamentdelfluxdelbenefici,segonssis’aténlalocalitzaciódeladespesa(odelsperceptorsdelspagaments)olalocalitzaciódelsbeneficiarisdelsbénsiserveisqueaquestadespesapermetproduir.

D’una banda, segons l’enfocament del flux monetari, la despesa s’atribueix al territori en quèaquestadespesaesmaterialitza,ésadir,oneslocalitzaelpersonal,lautilitzaciódebénscorrentsiserveis,lapercepciódelestransferènciesilarealitzaciódelesinversions.Aixòsuposaoptarperdonaralcriteridefluxmonetariunsentit“real”davantl’alternativadedonar-hiunsentitde“fluxdecaixa”ode“fluxdetresoreria”,queportariaaatribuirladespesapúblicaalaregióenquèelsectorpúblicefectuaelpagament.Perexemple,enelcasdelescompresdebénsiserveiss’imputenalterritorions’utilitzen,inoalterritorions’hanadquirit,ienelcasdelesinversionss’imputenalterritorionesmaterialitzen.

D’altra banda, segons l’enfocament del flux del benefici, l’assignació de la despesa es fa alterritorionresideixelbeneficiari,independentmentd’onesprodueixelserveipúblicoesfalainversió.Enaquestcas,ésnecessariestablirhipòtesissobrel’àmbitdelsbeneficiarisisobrelaquantificaciódelsbeneficisqueelsbénsiserveiselsproporcionen.

Metodologia per a la imputació territorial dels ingressos i de les despeses 9

Lògicament,elsresultatsques’obtindranenunenfocamentialtrepodenresultardiferents quant a la comunitat beneficiària de la despesa, fins al punt que poden alterar la quantiaielsignedelssaldosfiscalsobtinguts.Perexemple,elsdestinatarisdeladespesavinculadaalsserveiscentralsdelsdiferentsministerisiorganismespúblics,segonsl’enfocamentdelfluxmonetari,són,fonamentalment,elsfuncionarisquehitreballen,que moltes vegades estan especialment concentrats en una regió, mentre que en l’enfocamentdelfluxdelbeneficisónelsdestinatarisdelserveienqüestió,quepodenestendre’s al llarg de tot el territori.

Laimputacióterritorialdeladespesapúblicaseguintl’enfocamentdelfluxmonetaripotserrelativamentfàcil,semprequehihagiunsistemacomptablequepermetiterritorialitzartoteslespartidesdedespesa.Quanaixòsucceeix,laimputacióterritorialdeladespesaésdirectaiimmediata,seguintbàsicamentelcriterid’assignacióquefal’Estat.En el cas contrari, o en cas que la territorialització esmentada no sigui completa, serà necessariestablirhipòtesisrelativesalalocalitzaciódeladespesai,acontinuació,seleccionarelsindicadorsestadísticsmésadequatsperdistribuir-la.

L’anàlisieconòmicadelaincidènciadeladespesapúblicadesdelvessantdel’enfocamentdelfluxdelbeneficicomporta,enprimerlloc,identificarelsbeneficiaris,laqualcosaestàrelacionadaambelgraudedivisibilitatdelsbeneficisdelsbénsiserveispro-veïtspúblicamentiambladimensióterritorialdelsmateixos;ensegonlloc,quantificarlavaloracióquedelconsumdelsbénsiserveispúblicsfanelsindividus,ientercerlloc,seleccionar els indicadors estadístics que millor representin els beneficiaris.

3.3. Significat dels diferents enfocaments

Lautilitzaciód’unenfocamentoaltredepèndel’objectiudel’anàlisiqueesvulguifer:l’enfocamentdelfluxmonetariintentamesurarl’impacteeconòmicgeneratperl’activitatdelsectorpúblicenunterritori,mentrequel’enfocamentdelfluxdelbeneficiintentacalcular com s’incrementa el grau de benestar dels individus residents en un territori davantl’actuaciódelsectorpúblic.

Per tant, es tractadedosenfocaments vàlids,quees fonamentenencriteris sòlids,peròquecadascunexplicaefecteseconòmicsdiferents.Estractad’enfocamentsquenosónsubstitutiussinócomplementaris.Així,elcriteridelfluxmonetariésméscorrecteperanalitzarlainfluènciaquetél’acciódelsectorpúblicsobreelcreixementeconòmicd’unaregiói,encanvi,elcriteridelfluxdelbeneficiésmésadientperanalitzarl’acciódelsectorpúblicentermesredistributiusid’equitat.

Lautilitzaciódelmètodedelbeneficicomportaestablirmoltesméshipòtesisqueenelcasdelfluxmonetari.Totiaquestesdificultatsd’enfocamentdelbenefici,elgrupdetre-ball considera necessari presentar el càlcul segons les dues metodologies, per tal de donarunavisióelmésàmpliapossibledelesdiferentsformesd’aproximar-seiquantificarel concepte de balança fiscal.

MetodologiaicàlculdelabalançafiscaldeCatalunyaambl’Administraciócentral2002-200510

4Delimitació de l’estudi

Enrelacióambl’estudianterior,elsparàmetresdedelimitacióhansofertalgunesvaria-cions.

4.1. Àmbit temporal

El període temporal considerat per quantificar la balança fiscal de Catalunya amb l’Administraciópúblicacentralcorresponalsanys2002-2005,jaquenos’hapogutdisposardela territorialització de la despesa estatal per al 2006. D’aquesta manera, es pot disposar d’unasèriedevintanys,atèsquelaGeneralitathapromogutestimacionsdelabalançafiscal de Catalunya des de l’any 1986 aplicant una metodologia semblant.1

Elprimeranyanalitzatésel2002,anyenquèvaentrarenvigorelnoumodeldefinançament,quevarepresentaruncanvisubstancialenlesrelacionsielsfluxosfiscalsentrel’AdministraciócentralilaGeneralitat,atèsquedesd’aquestanyunabonapartdelsimpostosqueespaguenaCatalunyaformenpartdelahisendadelaGeneralitat i, per tant,nogenerenfluxosfiscals de recursos entre l’Administració central iCatalunya.

4.2. Àmbit institucional

L’àmbitinstitucionalconsideratcomprènl’Estat,elsorganismesautònoms,elsenspúblics,laSeguretatSocialilesempresespúbliquesquefaninversionsacomptedel’Estat,atèsqueaquestsagentsinstitucionalssónelsprincipalsresponsablesdelsfluxosfiscalsinterregionals.

1.M.Colldeforns(1991)estimalabalançafiscalperalperíode1986-88;Martínez(1997) l’actualitzaperalsanys1989-94;LópeziMartínez(2000)fanunaestimacióperalperíode1995-98,ielgrupdetreballdesignatperlapartcatalanadelaComissióMixtadeValoracionsvapresentarel2005labalançadelsanys1999-2001.

Delimitació de l’estudi 11

Elcaràctersingulardel’activitatdelaSeguretatSocialhacomportatqueenelsresultats es presenti una estimació específica de la subbalança fiscal d’aquesta administració.2

Quantalsorganismesautònoms,calassenyalarqueenl’estudiprevinoméss’havienconsideratelsorganismesadministratius,totiquedesdel’any1999nohihadistincióentreelsdecaràcteradministratiuielscomercialsifinancers.Laraóeramantenirl’homogeneïtatambelsestudisanteriors.Noobstantaixò,enl’informepresents’hacregutoportúconsiderar-lostotspercoherènciaambelconcepted’unitat institucional,atèsquedes del 1999 tots ells formen part del mateix subsector.3

PerpoderoferirunaestimacióespecíficadelabalançafiscaldelaSeguretatSocial,elsorganismesautònomsquegestionenprestacionssocials–ServeiPúblicd’OcupacióEstatal(SPEE)(abansINEM),FonsdeGarantiaSalarial(FOGASA)–ilesmútuesdefuncio-naris–ISFAS,MUGEJUiMUFACE–s’hanintegratenlaSeguretatSocial.Aixòhaimplicat fer totaunasèried’ajustaments tantenelsubsectordelsorganismesautònomscomeneldelaSeguretatSocial.

Pelquefaalesempresespúbliques,caldirquetradicionalmentnos’incloïenenelsestudisdebalancesfiscals,atèsquetantlasevafunciócomelseufinançamentésméspropidelsectorprivatquedelsectorpúblic(bàsicamentesdediquenaproduirbénsiserveis destinats al mercat i els seus recursos provenen fonamentalment de les vendes delsseusbénsiserveis).Noobstantaixò,hihadeterminadesempresespúbliquesquehanestatcreadesperl’Estatpercanalitzar-nelainversió.Així,inversionsquetradicionalments’executavendesdel’Administraciócentralhanpassataserexecutadesperempreses públiques.Això fa que tant les seves característiques com actuacions responguinmésacriterispúblicsqueacriterisdemercat,perlaqualcosalametodologiadecompteseuropea,SEC-95,lesconsideraentitatsintegrantsdelques’had’entendrecomAdministraciópública.

Davantd’aquestasituació,enl’estudiprevijaesvaferunareferènciaespecificaalainversió, per la qual cosa es va dur a terme una estimació sobre quin resultat de la balança fiscals’obtindriasis’hiincloguessinlesinversionsfetesperlesempresespúbliquesadscritesalMinisterideFoment(RENFE,GIF,AENA,Portsdel’EstatiCorreusiTelègrafs).

També,l’informedel’Institutd’EstudisFiscalsconsideranecessariinclourelesempresespúbliquesdestinadesalaconstrucciódegransprojectesd’inversió,iproposainclourelesempresespúbliquesquecontribueixenaincrementarsignificativamentl’estocdecapitalpúblic.Lesempresesquecompleixenaquestcriteriprincipal4 són GIF, ADIF, la

2.LaSeguretatSocialproporcionaprestacionssocialsqueesfinancen,principalment,mitjançantcotitzacionssocialsobligatòries.Enconcret,lesprestacionssocialsrebudespercadaindividudepenen,engranmesura,delescotitzacionssocialspagadesalllargdelasevavidalaboral,però,aixícomlescotitzacionss’abonenenelterritorionestreballa,lesprestacionsespodenpercebreenunmomentmoltdiferentdelavidaienunterritoridiferent.Aixídoncs,l’existènciadedesfasamentsimportants temporals en el temps entre cotitzacions socials i prestacions, i la possible mobilitat dels individus, fa que es detallidemaneraespecífical’impacteterritorialdelsfluxosesmentats.

3.L’augmentdelnombred’organismespràcticamentnofavariarelsresultats,atèsquelaquantiadelseupressupostésmoltreduïda.

4.Hihaunaltrecriteriaddicionalbasatenl’existènciad’aportacionspatrimonialsperpartdel’Estatal’empresaenqüestió.AquestsegoncriterinoelcompleixenAENAiPortsdel’Estat.

MetodologiaicàlculdelabalançafiscaldeCatalunyaambl’Administraciócentral2002-200512

SocietatEstataldeGestióImmobiliàriadelPatrimoni,lessocietatsd’aigüesdependentsdelMinisterideMediAmbient,AENAiPortsdel’Estat.

Apartird’aquestesevidènciesesproposainclourelesempresespúbliquesqueincrementen significativament l’estoc de capital.

Unaqüestióimportantal’horad’inclourelesinversionsdedeterminadesempresespú-bliques és el seu finançament. Si aquestes empreses es financen amb aportacions del’Estat(coméselcasd’ADIF),espotinterpretarcomsiestractésd’inversionsfetesdirectamentperl’Administraciópúblicadel’Estat;encanvi,siesfinancenambingressospropis(comPortsdel’EstatiAENA),sen’hadeferuntractamentespecífic,jaqueenaquestcass’hauriendecomputartambélesaportacionsques’hihanfetdesdeCatalunya.

A continuació s‘especifiquen els diferents agents considerats en l’estudi:

• Estat• Organismesautònoms:

–AgènciaEspanyoladeCooperacióInternacional–Centred’EstudisJurídics–Fonsd’ExplotaciódeServeisdeCriaCavallariRemunta–Gerènciad’InfraestructuraiEquipamentdelaDefensa–Canald’ExperiènciesHidrodinàmiquesdelPardo–ServeiMilitardeConstruccions–InstitutNacionaldeTècnicaAeroespacialEstebanTerradas–InstitutperalaVivendadelesForcesArmades–Institutd’EstudisFiscals(IEF)–TribunaldeDefensadelaCompetència–InstitutdeComptabilitatiAuditoriadeComptes–ComissionatperalMercatdeTabacs–InstitutNacionald’Estadística(INE)–ParcMòbildel’Estat–OrganismeNacionaldeLoteriesiApostesdel’Estat,ONLAE(finsal2004)–PrefecturadeTrànsit–Gerènciad’InfraestructuresiEquipamentdelaSeguretatdel’Estat–TreballPenitenciariiFormacióperal’Ocupació(abansTreballiPrestacionsPeni

tenciàries)–Centred’EstudisiExperimentaciód’ObresPúbliques(CEDEX)–CentreNacionald’InformacióGeogràfica–ConsellSuperiord’Esports–UniversitatInternacionalMenéndezPelayo(UIMP)–Institutd’AstrofísicadeCanàries–ConsellSuperiord’InvestigacionsCientífiques(CSIC)–Centred’Investig.Energètiques,MediambientalsiTecnològiques–Inst.Nac.d’InvestigacióiTecnologiaAgràriaiAlimentària–InstitutEspanyold’Oceanografia

Delimitació de l’estudi 13

–InstitutGeològiciMinerd’Espanya–InstitutNacionaldeSeguretatiHigieneenelTreball–InstitutdelaDona–ConselldelaJoventutd’Espanya–ReialPatronatsobreDiscapacitat–InstitutdelaJoventut–Reestructuració Mineria del Carbó i Desenvolupament Alternatiu Comarques

Mineres–OficinaEspanyoladePatentsiMarques–CentreEspanyoldeMetrologia–InstitutdeTurismed’Espanya–Agènciaperal’Olid’Oliva–EntitatEstatald’AssegurancesAgràries–FonsRegulacióiOrg.delMercatdeProductesdePescaiCultiusMarins–FonsEspanyoldeGarantiaAgrària(FEGA)–InstitutNacionald’AdministracióPública(INAP)–ParcsNacionals–ConfederacióHidrogràficadelDuero–ConfederacióHidrogràficadel’Ebre–ConfederacióHidrogràficadelGuadalquivir–ConfederacióHidrogràficadelGuadiana–ConfederacióHidrogràficadelXúquer–ConfederacióHidrogràficadelSegura–ConfederacióHidrogràficadelNord–ConfederacióHidrogràficadelTajo–ConfederacióHidrogràficadelSudd’Espanya(finsal2004)–MancomunitatdelsCanalsdelTaibilla–ParcdeMaquinària–InstitutdelaCinematografiaidelesArtsAudiovisuals–BibliotecaNacional–Gerènciad’InfraestructuresiEquipamentsdeCultura–MuseuNacionald’ArtReinaSofia–InstitutNacionaldelesArtsEscèniquesidelaMúsica(INAEM)–Centred’EstudisPolíticsiConstitucionals–Centred’InvestigacionsSociològiques(CIS)–Conselld’AdministraciódelPatrimoniNacional–ButlletíOficialdel’Estat(BOE)–InstitutNacionaldelConsum–AgènciaEspanyoladeMedicamentsiProductesSanitaris–AgènciaEspanyoladeSeguretatAlimentària–CentreNacionaldeTrasplantamentsiMedicinaRegenerativa(desdel2004)–InstitutdeSalutCarlosIII

MetodologiaicàlculdelabalançafiscaldeCatalunyaambl’Administraciócentral2002-200514

• Enspúblics:–AgènciaEstataldel’AdministracióTributària(AEAT)–InstitutCervantes–AgènciadeProtecciódeDades–ConsellEconòmiciSocial–ConselldeSeguretatNuclear–InstitutdeComerçExterior(ICEX)–MuseudelPrado(apartirdel2003)• SeguretatSocial:–Entitatsgestores–Mútuesd’accidentsdetreball(AT)imalaltiesprofessionals(MP)–Organismesautònoms: -ServeiPúblicd’OcupacióEstatal(SPEE,abansINEM) -FonsdeGarantiaSalarial(FOGASA) -InstitutSocialdelesForcesArmades(ISFAS) -MutualitatGeneraldeFuncionarisCivilsdel’Estat(MUFACE) -MutualitatGeneralJudicial(MUGEJU)• Empresespúbliques:–Gestord’InfraestructuresFerroviàries(GIF/ADIF)–SocietatEstataldeGestióImmobiliàriadelPatrimoni–Societatsestatalsd’aigües: Aigües del Duero -AigüesdelaConcadel’Ebre(ACESA) -HIDROGUADIANA -AigüesdelJúcar(AJSA) -AigüesdelaConcadelSegura(ACSEGURA) -AigüesdelaConcadelTajo -AigüesdelaConcadelNord(ACUNOR) -DepuradoradelBaixLlobregat(DEPURBAIX) -AigüesdelaConcadelGuadalquivir(AQUAVIR) -AigüesdelaConcadelMediterrani(AQUAMED) -CanalSegarra-Garrigues(CASEGA) -CanaldeNavarra(CANASA)–AeroportsEspanyolsiNavegacióAèria(AENA)–Portsdel’Estat

4.3. Dades i fonts estadístiques

Lesfontsd’informacióutilitzadessónlesliquidacionsdelspressupostosdel’Estat,delsorganismesautònoms,delsenspúblics ide laSeguretatSocial.Enel casde

Delimitació de l’estudi 15

l’Estats’hadisposatdelesdadesdelSICOP(Sistemad’InformacióComptableiPres-supostària)queelaboralaIntervencióGeneraldel’Administraciódel’Estat(IGAE),sistemaenelqualhiha la territorialitzaciódelsdiferentsprogramesdedespesaque executen les diferents seccions pressupostàries. De manera complementària, s’hahagutd’utilitzarinformacióprocedentd’altrespublicacions,comsóninformes,anuaris estadístics,memòries, butlletins, etc. emesos pels diferents organismespúblics.

Apartirdelaliquidaciópressupostàrias’handeterminatquinssónelsingressosilesdespesesques’imputaranterritorialmentiquinaquantiatenen.Aixòhaexigitsotmetrelesdadesaunprocésdedepuracióconsistentaprescindirdedeterminadesoperacionsiaajustarlaquantiad’unesaltres.

4.4. Marc pressupostari

Elmarc pressupostari del qual es parteix és el de la comptabilitat pública. La raód’utilitzaraquest sistemaésqueofereixuna informaciómoltmésdetalladade lesclassificacionseconòmica, funcional iorgànicadelpressupostdedespeses, laqualcosapermetferestimacionsmoltmésprecisesal’horad’imputarladespesapública.En concret, per a cada programa de despesa, el sistema de comptabilitat públicadóna informació de la secció que l’executa, els capítols i articles pressupostaris en els qualsesconcretailasevaterritorialitzacióenl’àmbitprovincialidecomunitatautònoma.

El problema, en el cas de l’estimació de les balances fiscals del govern central espanyol,és l’accésaaquestesdades.La IntervencióGeneralde l’Administracióde l’Estat(IGAE)elaboraelSistemad’InformacióComptable iPressupostària (SICOP).Aquestsistema d’informació s’estructura segons la classificació funcional i es concreta en programesdedespesa.Peracadaprograma,elSICOPofereixlaseccióquel’executa,elscapítols pressupostaris en els quals es concreta i la seva territorialització en l’àmbit provincialidecomunitatautònoma.

Lacomptabilitatpúblicaesbasaendadesdelaliquidaciódelpressuposti,pertant,ofereix informació sobre els drets reconeguts i els ingressos recaptats, en el cas dels ingressos, i sobre les obligacions reconegudes i els pagaments efectuats, en el cas de la despesa.Enl’estudipresents’haoptatperconsiderarelcriteridemeritacióenllocdelde caixa i, per tant, per considerar els drets reconeguts i les obligacions reconegudes. El motiu d’aquesta elecció és que les dades que proporciona el SICOP són obligacionsreconegudes i, per tant, per garantir l’homogeneïtatmetodològica, cal considerar elsdretsreconegutsenelcasdelsingressos.Calafegirque,sibéquans’analitzaunanyconcret,síquehipothaverdiferènciesentrelautilitzaciódelcriteridemeritacióieldecaixa,quanl’anàlisiesfaperaunperíodemésllargdetempsaquestesdiferènciesesdilueixen.

MetodologiaicàlculdelabalançafiscaldeCatalunyaambl’Administraciócentral2002-200516

4.5. Operacions considerades

Apartirde la liquidaciópressupostàrias’handeterminatquinssónels ingressos i lesdespesesques’imputaranterritorialmentiquinaquantiatenen.Aixòhaexigitsotmetrelesdadesaunprocésdedepuracióconsistentaprescindirdedeterminadesoperacionsiaajustarlaquantiad’unesaltres.

Noméss’hantingutencomptelesoperacionsd’ingrésidespesaqueespodenconsiderartípiquesdelesadministracionspúbliques,ésadir,pelcostatdelsingressostotselsque presenten un elevat caràcter coactiu i es fan sense contrapartida directa per part de l’Administraciópública, i pel costat de lesdespeses, les que estandirigides aproduirserveisnodestinatsalavendaialaredistribuciódelarenda.Pertant,s’hanexclòstoteslesoperacionsqueelsectorpúblicfaenconcurrènciaambelsectorprivatolesquetenenunabaseclaramentfinancera.Així,hanquedatforade l’estudi lesoperacionssegüents:

• Els ingressos i despeses que integren el Compte financer(capítols8i9delpressupostd’in-gressos i dedespeses), és adir, lesoperacionsoriginadesper la variaciód’actius ipassiusfinancers,enquèesmodificalaposiciófinancera,deutoraocreditoradelsagentspúblicsconsiderats.Estracta,engeneral,d’operacionsquetenenunacontrapartidaevidentienlesqualselsectorpúbliccentralactuaenelsmercatsfinancersdeformaequivalentacomfarienelsagentsdelsectorprivat.Hiha,amés,unaaltraraópernoincloureaquestesoperacions,jaqueenrealitatnoconstitueixenaltracosaqueeltancamentdelesoperacionsdenaturalesarealqueesfinancenatravésdelpressupost, de manera que la seva inclusió conduiria, en un període llarg de temps, a una doblecomptabilització(perl’operaciórealiperlasevacontrapartidafinancera).

• Els ingressos patrimonials (capítolVdelpressupostd’ingressos),per tractar-sed’ingressosqueobtéelsectorpúbliccomacontraprestaciódelatitularitatdecertsactius,tantfinancerscomreals(dipòsitsbancaris,accionsoaltrestítols,edificis,terrenys, etc.). Aquests ingressos són fruit de l’activitat inversora de l’Administraciópública,ésadir,delasevacondiciódetitulardedeterminatsactiusqueprodueixenrendiments, generalment en condicions de mercat, i que no comporten una càrrega neta per a qui els paga.

• Els ingressos per alienació d’inversions reals(capítolVIdelpressupostd’ingressos),pelsmateixos motius que els ingressos patrimonials.

• Les operacions amb la Unió Europea.Comacriterigeneral,s’hand’exclouretotselsingressos procedents de la UE i les despeses destinades a aquesta entitat per tal de poderobtenir labalançafiscalnetadelsectorpúbliccentraldelsfluxoscomuni-taris.

• Les transferències corrents i de capital de consolidació que s’atorguen entre els diferents organismes públics considerats a fi d’evitar duplicitats en els diferents conceptesd’ingressos i de despeses.

Delimitació de l’estudi 17

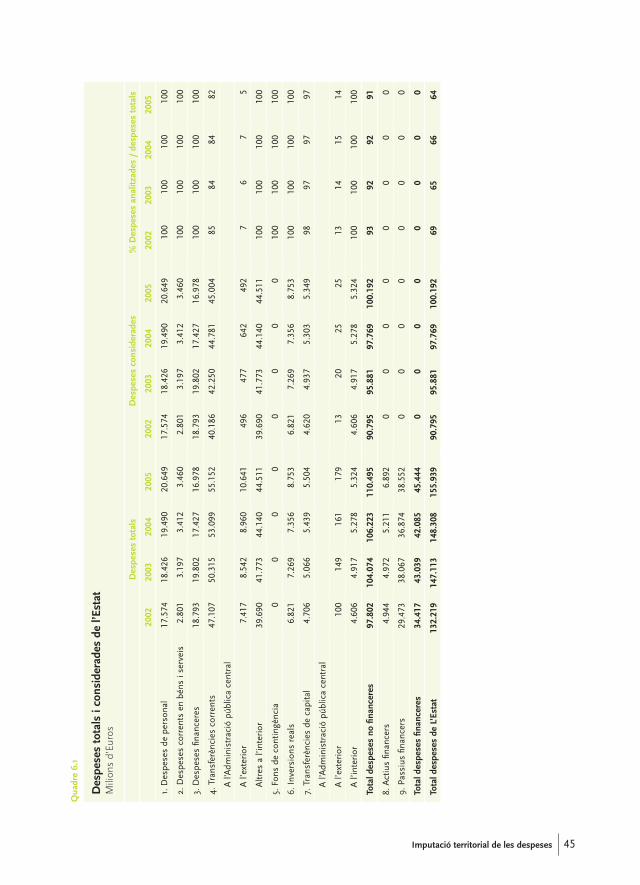

Enelquadre4.1s’ofereixeltotald’ingressosidedespesesdel’Administraciópúblicacentraldurantelperíode2002-2005,ielsingressosidespesesobjected’imputació,unavegada fets els ajustaments esmentats anteriorment i els específics de cadascun delssubsectors que es detallen en els capítols corresponents.

Quadre 4.1

Ingressos i despeses no financeres totals i per imputarMilionsd’euros

2002 2003 2004 2005

Ingressos i despeses consolidades no financeres

Total ingressos 216.136 221.882 234.239 255.902

Ingressos Estat 112.470 110.230 115.020 128.777

Ingressos org. aut. i ens públics 13.190 13.902 14.380 14.183

Ingressos Seguretat Social 90.477 97.749 104.838 112.941

Total despeses 204.234 212.787 222.219 231.000

Despeses Estat 97.802 104.074 106.223 110.495

Despeses org. aut. i ens públics 15.076 16.176 16.558 13.989

Despeses Seguretat Social 91.356 92.537 99.438 106.515

Dèficit(-)/Superàvit(+) 11.902 9.095 12.019 24.902

Ingressos i despeses objecte de territorialització

Total ingressos 194.630 204.573 216.097 239.781

Ingressos Estat 102.954 105.621 110.351 125.924

Ingressos org. aut. i ens públics 1.093 1.134 1.239 1.456

Ingressos Seguretat Social 89.127 96.239 102.776 110.513

Ingressos d’explotació EP 1.457 1.578 1.731 1.888

Total despeses 199.787 207.490 216.960 226.936

Despeses Estat 90.795 95.881 97.769 100.192

Despeses org. aut. i ens públics 12.779 13.588 14.098 13.744

Despeses Seguretat Social 91.342 92.525 99.437 106.513

Inversió empreses públiques (EP) 4.872 5.496 5.657 6.486

Dèficit(-)/Superàvit(+) -5.156 -2.917 -863 12.845

Dèficit(-)/Superàvit(+) sense EP -1.741 1.001 3.063 17.443

4.6. Tractament del dèficit o superàvit públic

El volum d’ingressos i de despeses que s’analitza deixa fora algunes operacions i, per tant,elsresultatsdelsuperàvitodedèficitpúblicques’obtinguinnocoincidiranambelsimportsefectiusdedèficitosuperàvit.

Els resultats obtinguts directament a partir dels ingressos i les despeses imputables (sensefercapajustamentpeldèficitpúblic)proporcionenelsveritablessaldosfiscals.No

MetodologiaicàlculdelabalançafiscaldeCatalunyaambl’Administraciócentral2002-200518

obstantaixò,aquestssaldosestanfortamentcondicionatspeldèficitosuperàvitpúblicquehihaopelqueesderivadelsimportsanalitzats,finsalpuntquesihihaguésundèficitiaquestfosmoltelevat,podriadonar-seelcasquetoteslescomunitatstinguessinun saldo fiscal positiu.

Així,neutralitzareldèficito superàvitpúblicés convenient si es volenanalitzarelsfluxosredistributiusinterregionals,jaquealtramentunasituaciódedèficitpúbliccoincidiriaambunamillorageneralitzadadelssaldosfiscalsdetotelterritori,ial’inrevésencas de superàvit. També es considera convenient quan es vol analitzar l’evolució delssaldos fiscals en un període temporal, per tal de descomptar l’efecte que les diferents situacions financeres del sector públic central puguin tenir sobre els resultats de lesbalancesfiscals.Aquestefectepotserdiferentd’anyenanyi,comaconseqüència,potintroduirunavariabilitatenlamesuradelabalançafiscal,quemésquerepresentaraspectes estructurals dels fluxos territorials de despeses i ingressos, pot estar recollintl’efecte de la posició cíclica de l’economia de l’any en qüestió o canvis en la política pressupostàriadel’Administraciócentral.Atèsqueundelspropòsitsdel’informeéstrobarmesuresquepuguinserunareferència,juntamentamblamesuraanualdelabalançafiscal, sembla adient aportar una mesura estructural de la balança fiscal de Catalunya.

Apartird’aquestesconsideracionsmetodològiques,s’haconsideratconvenientoferirtambéelsresultatsdelabalançafiscaldeCatalunyadesprésd’haverneutralitzateldèficit/superàvit,ésadir,s’hacalculateldèficitfiscalamblahipòtesiquehihaunequilibripressupostari.

Enaquestestudi,lahipòtesiconsideradaconsisteixaigualarelsingressosalesdespeses.Aixòrepresentaque,comaconseqüènciadel’existènciadeldèficit/superàvitenelsimportsanalitzats,esproduiriaunaugment/reducciódels ingressosdelsectorpúbliccentral. En aquest cas, les despeses no s’alteren, sinó que són els ingressos els que s’acomoden a la despesa. Aquesta interpretació pot ser consistent amb el fet de suposar que ensituacionsdedèficitpúblic,aquestdèficitesfinançaràenperíodesposteriorsmitjançant ingressos impositius i, viceversa,unasituacióde superàvitpúblicpot comportarunafuturareducciód’impostos.Laimplementaciód’aquestahipòtesicomportadistribuireldèficit/superàvitpúblicenfunciódelapautaresultantdeladistribucióterritorialdels ingressos en cada any.

4.7. Els fluxos amb la Unió Europea

Al’horad’elaborarlabalançafiscaldeCatalunya,odequalsevolaltracomunitatautònoma,amb l’Administraciócentrals’hade tenirenconsideració l’existènciad’unsfluxosfinancersamblaUnióEuropea.Enefecte,laUEactuaenelsdiferentspaïsosmitjançantlessevesadministracionspúbliques.Així,laUEesfinançaambelsrecursosaportatsperl’Estat, una part dels quals provenen de Catalunya, i a la vegada l’Administració central repunestransferènciesdelaUE,unapartdelesqualss’adrecenaCatalunya.

Delimitació de l’estudi 19

Siesvolexclourel’efectedel’existènciad’unaadministraciód’unàmbitsuperiorcomlaUEquesesuperposaamb lesadministracionspúbliquesespanyoles,caldriano incloureenelcòmputdelabalançafiscalaquestsfluxosderecursosqueCatalunyaaportaiquetambérepdelaUnióEuropea.Elproblemarauenladificultatdeconèixerlesdadesperpoderferaquestsajustaments.Per labandadels ingressos,síqueéspossibleimputar la part dels recursos que l’Estat aporta a la UE que procedeixen de Catalunya; en canvi,perlabandadelesdespeses,amblesdadesdisponiblesnoéspossibleconèixerquinapartdelesdespesesquel’EstathafetaCatalunyahaestatfinançadaambrecursoseuropeus.

Elmodeld’articulaciópressupostàriadelsfluxosfinancersamblaUnióEuropeacomptabilitzacomaingréslestransferènciesquerepl’AdministraciócentralprocedentsdelaUE(bàsicamentFEOGA-Garantia,fonsestructuralsiFonsdeCohesió),itambéelsrecursos propis tradicionals comunitaris5recaptatsperl’Estat;quantalrecursIVA,aquestno apareix de manera explícita entre els ingressos, sinó que està integrat en la recaptació totalperIVA.Elpressupostdedespeses,perlasevabanda,reculllestransferènciesquel’EstatdestinaalaUEenconceptederecursospropis:recursIVA,recursRNBirecursospropistradicionals.Amés,lesseccionsdelsdepartamentsministerialsialtresentitatsque integren el marc institucional pressupostari, que participen en el cofinançament d’actuacions concretes amb els fons estructurals, deCohesió i altres, quantifiquen eltotaldelscrèditsnecessarisperduratermeaquestesactuacionssenseexplicitarquinapart correspon a la UE i quina part a l’Administració central.

Enaquestsentit,eneltreballpresentnos’hanconsideratlestransferènciesquerepl’AdministraciócentralprocedentsdelaUE(bàsicamentFEOGA-Garantia,fonsestructu-ralsiFonsdeCohesió)nitampocs’hanconsideratlesaportacionsquel’EstatespanyolfaalaUEperfinançarelpressupostcomunitari.D’aquestamanera,elsfluxosdirectesde l’Administració central amb la UE han quedat exclosos de les operacions consi-derades,laqualcosasuposaqueelsaldod’aquestsfluxosquedaincorporatenlaquantiadeldèficit/superàvitpúblicconsiderat.

D’altrabanda,talcoms’hacomentatanteriorment,siesvolguéstrobarlabalançafiscaloriginada únicament i exclusivament per l’Administració central s’haurien d’exclouredelsingressosestatalsl’aportacióqueCatalunyafaalsingressoscomunitaris(recursospropistradicionalsiIVA)i,alavegada,extreuredecadaprogramadedespesaestatalidelesdespesesdelsdiferentsorganismes,enspúblics,entitatsqueconfigurenlaSeguretatSocial i empresespúbliques lapartfinançadamitjançant fonseuropeus, laqualcosaésimpossibledeferdonadalainformaciódequèesdisposa.Pertant,labalançafiscal d’aquest estudi és el resultat d’imputar territorialment els ingressos i despesesgestionats directament per l’Administració central amb independència de si una partdelsingressosrecaptatsperl’Estats’handedestinaralaUEi,també,ambindependènciade si part de la despesa està finançada per la UE.

5. Drets de duana, exaccions reguladores agràries i cotitzacions sobre el sucre i la isoglucosa.

MetodologiaicàlculdelabalançafiscaldeCatalunyaambl’Administraciócentral2002-200520

5Imputació territorial dels ingressos

5.1. Els ingressos del subsector Estat

5.1.1. Determinació dels ingressos imputables territorialment

En aquest capítol es presenten els ingressos de l’Estat que provenen de Catalunya, a partirde lesxifresglobalsd’ingressosperalperíode2002-2005.Lafontd’informaciód’aquestesdadeshaestatlesliquidacionsdelspressupostosgeneralsdel’Estat.

Enelquadre5.1esmostrenelsingressostotalsielsconsiderats.Talcoms’haesmentatanteriorment,s’hanexclòsdel’anàlisielsingressospatrimonials,l’alienaciód’inversionsreals,elsingressosfinancersilestransferènciesinternesdelsectorpúbliccentral,queconfigural’àmbitinstitucionaldel’estudi,ilestransferènciesprocedentsdelaUnióEuropea. Així, els imports analitzats representen al voltant del 96% dels ingressos no financers de l’Estat.

5.1.2. Criteris i indicadors d’imputació territorial

Comjas’haesmentatenl’apartatmetodològic,perportaratermelaterritorialitzaciódelsingressossesegueixelprocedimentméshabitualenestudisd’aquesttipus:apartirdel’anàlisidelsdiferentsconceptesd’ingrés,s’estableixenelscriterisileshipòtesisdeterritorialitzaciómésadequades,ielsindicadorsquepermetinobtenirlesaportacionsdelsresidentsdeCatalunyaa l’Estat (fluxbenefici) oquepermetin conèixer el volumdelsdiferentsobjectesdegravamengeneratsaCatalunya(fluxmonetari).

Els impostos constitueixen la principal font de finançament de l’Estat, fins al punt que representenmésdel95%delsingressosconsiderats.Estractaderecursosdecaràctercoactiuqueestableixl’Estatafavorseuiquerecauenlegalmentsobreelssubjectespassiusdelimitatsperlalegislaciófiscal.Noobstantaixò,enlamajoriadelscasoselsubjectepassiudel’impostnohadesuportar,forçosament,lacàrregaefectivadel’impost,sinóque aquesta càrrega es pot traslladar a altres agents de l’economia. En termes territorials, larecaptacióefectivaques’obtinguienunaregiónohadecoincidir,perforça,amblacàrrega impositiva que suporten els seus ciutadans, a causa de la possibilitat de traslla

Imputació territorial dels ingressos 21

Qua

dre

5.1

Ingr

esso

s de

l’Es

tat

Milion

sd’eu

ros

Ingr

esso

s to

tals

In

gres

sos

cons

ider

ats

% I

ngre

ssos

con

side

rats

/ in

gres

sos

tota

ls

2002

2003

2004

2005

2002

2003

2004

2005

2002

2003

2004

2005

Cap

ítol 1

. Im

post

os d

irec

tes

57.423

58.080

60.118

71.955

57.423

58.080

60.118

71.955

100

100

100

100

Cap

ítol 2

. Im

post

os in

dire

ctes

39.510

40.688

42.456

46.351

39.510

40.688

42.456

46.351

100

100

100

100

Cap

ítol 3

. Tax

es i

altr

es in

gres

sos

3.852

4.630

5.569

5.257

3.852

4.630

5.569

5.257

100

100

100

100

Cap

ítol 4

. Tra

nsfe

rènc

ies

corr

ents

4.960

2.276

2.250

2.423

2.158

2.185

2.186

2.272

4496

9794

De

l’Adm

inis

trac

ió p

úblic

a ce

ntra

l

00

00

De

l’ext

erio

r71

9164

151

00

00

00

00

Del

Paí

s B

asc

i Nav

arra

1.487

1.581

1.688

1.764

1.487

1.581

1.688

1.764

100

100

100

100

Altr

es d

e l’i

nter

ior

671

604

498

508

671

604

498

508

100

100

100

100

Cap

ítol 5

. Ing

ress

os p

atri

mon

ials

4.903

2.899

2.555

1.478

00

00

00

00

Cap

ítol 6

. Alie

naci

ó d’

inve

rsio

ns r

eals

6296

87145

00

00

00

00

Cap

ítol 7

. Tra

nsfe

rènc

ies

de c

apita

l1.759

1.561

1.985

1.168

1138

2289

12

18

De

l’Adm

inis

trac

ió p

úblic

a ce

ntra

l

00

00

De

l’ext

erio

r1.676

1.527

1.934

1.052

00

00

00

00

De

l’int

erio

r11

3822

8911

3822

89100

100

100

100

Tota

l ing

ress

os n

o fin

ance

rs112.470

110.230

115.020

128.777

102.954

105.621

110.351

125.924

9296

9698

Cap

ítol 8

. Var

iaci

ó ac

tius

finan

cers

822

925

3.161

3.132

00

00

00

00

Cap

ítol 9

. Var

iaci

ó pa

ssiu

s fin

ance

rs37.535

38.787

40.164

37.072

00

00

00

00

Tota

l ing

ress

os fi

nanc

ers

38.357

39.712

43.324

40.205

00

00

00

00

Tota

l ing

ress

os d

e l’E

stat

150.827

149.942

158.345

168.982

102.954

105.621

110.351

125.924

6870

7075

MetodologiaicàlculdelabalançafiscaldeCatalunyaambl’Administraciócentral2002-200522

dar els impostos cap a altres individus residents en altres regions. En aquest sentit, els principals factors determinants de la pauta resultant de la distribució de la càrrega impositiva,segonselcriteridelfluxdelbenefici,sónl’elecciódeleshipòtesisd’incidènciai la disponibilitat d’informació estadística que permeti l’aplicació empírica d’aquestes hipòtesis.

L’aplicaciódelcriteridelfluxmonetaricomportaconèixerperacadaimpostlapartdel’objectedegravamengeneratencadaterritori.Endeterminatscasos,aquestainformaciónoésdirecta,perlaqualcosatambés’hand’establirhipòtesisibuscarelsindicadorsdelocalitzacióterritorialquemillors’aproximinaleshipòtesisconsiderades.

Les dades detallades dels ingressos obtinguts per l’Estat es presenten en el quadre5.2.

Quadre 5.2

Ingressos de l’Estat Milionsd’euros

2002 2003 2004 2005

Impostos directes 57.423 58.080 60.118 71.955

IRPF 32.844 33.119 30.603 36.087

I. societats 22.638 23.166 27.245 33.635

I. renda no residents 1.155 963 1.410 1.367

I. patrimoni 29 32 31 37

Quotes de drets passius 739 785 816 803

Altres 18 16 13 25

Impostos indirectes 39.510 40.688 42.455 46.351

IVA 27.060 28.662 30.153 33.572

I. especials 10.354 9.777 9.796 9.988

alcohol i begudes derivades 597 456 480 577

cervesa 141 140 136 143

productes intermedis 13 12 11 10

hidrocarburs 6.384 5.988 5.968 5.910

labors del tabac 3.218 3.182 3.199 3.338

determinats mitjans de transport 0 0 1 9

electricitat 124 69 4 -50

I. sobre primes d’assegurances 1.004 1.127 1.232 1.315

Tràfic exterior 936 1.031 1.246 1.469

Cotització i exacció de sucre i isoglucosa 23 18 20 45

Altres 133 72 9 -37

Taxes i altres ingressos 3.852 4.630 5.569 5.257

Transferències 2.169 2.223 2.208 2.361

Corrents 2.158 2.185 2.186 2.272

De capital 11 38 22 89

Ingressos de l’estat 102.954 105.621 110.351 125.924

Font:liquidaciódelspressupostosgeneralsdel’Estat.

Imputació territorial dels ingressos 23

Impost sobre la renda de les persones físiques (IRPF)

L’impost sobre la rendade lespersones físiques (IRPF)és, en termesquantitatius, laprincipalfiguratributàriadequèdisposal’Estat.

Es tractad’unimpostdirecte,denaturalesapersonal isubjectiva, idecaràcterprogressiu.Elfetimposableestàconstituïtperl’obtencióderendaperpartd’unapersonafísica en cada període impositiu. Aquesta renda està formada per la totalitat dels rendimentsdeltreballpersonal,elrendimentdelcapitaldelesactivitatseconòmiques,elsincrements patrimonials nets i les imputacions de bases imposables positives de societatsenrègimdetransparènciafiscal,odedeterminadesrendespositivesdesocietatsen“transparènciafiscalinternacional”.Elssubjectespassiusdel’IRPFsónsemprepersones físiques, individualment considerades, siguin de nacionalitat espanyola o estrangera,queobtinguincomponentsderendasubjectesaaquestimpost.

Labase imposableesdefineixcomlaquantificaciómonetàriadel fet imposable, ipertant,estàformadaperl’importdelarendaobtingudapelsubjectepassiudurantel període impositiu, determinat per la integració de les quanties positives o negatives de les diferents fonts de renda subjectes a imposició. Els tipus de gravamen ques’apliquensóndecaràcterprogressiu.L’aplicaciódels tipuscorresponentsa labaseimposable determina la quota íntegra de l’impost. Aquesta quota pot sofrir importants reduccions a causa de l’existència de les deduccions establertes en la llei del’IRPF.Entreaquestesdeduccionsdestaquenlesdecaràcterfamiliar,lloguerd’habitatge, determinades inversions privades, donacions i incentius a la inversió empresarial o professional.

Pelquefaal’aplicaciódel’enfocamentdelbenefici,lahipòtesid’incidènciamésacceptadaenlaliteraturaeconòmicaésquel’IRPFésunimpostquenoespottraslladar,perla qual cosa són els mateixos perceptors de rendes els que en suporten la càrrega.

Ésprobable quehi puguinhaver possibilitats de translació en el cas del gravamensobreelsrendimentsd’activitatsprofessionals iempresarials.Noobstantaixò,motiusteòrics ipràcticshanpesatperobviar talefecte.Entreels teòrics,calanalitzar l’àmbitterritorial del mercat d’aquestes activitats empresarials o professionals. És raonable suposarqueaquestmercatéselregional,jaqueunmercatmésamplinormalmentportaaparellat una forma societària diferent. Entre els arguments pràctics cal destacar el poc pes relatiu d’aquests rendiments en el total de renda declarada, i la dificultat de disposar d’informaciósobreeltipusd’activitatsdequèestracta.

És per tots aquests motius que en l’estudi previ es va prendre com a indicador de localitzacióterritoriallaquotalíquidadel’IRPFaCatalunya.Aquestindicadortél’avantatgederecollirelgraudeprogressivitatdel’impost(tantlalligadaalatarifacomlalligadaalesdeduccions)davantaltresindicadorspossibles,comlarendaregionalbruta,variablequesolamentreculllabaseimposable.Amés,ambaquestavariabletambéquedarecollidalapossibletranslaciódel’IRPFquanestractid’activitatsempresarialsoprofessionalsambunaàreademercatregional.L’únicapartdel’impostquenoquedarecollidaésla corresponent als nodeclarants.

MetodologiaicàlculdelabalançafiscaldeCatalunyaambl’Administraciócentral2002-200524

En relació amb l’estudi previ, ara es disposa d’informació de la quota líquida i dels ingressosproduïtsperactesd’inspecció,perdeclaracionspresentadesforadeterminiiper devolucions d’ingressos indeguts, per la qual cosa l’indicador d’imputació territorial utilitzatperimputarl’impostdelsdeclarantshaestatelpesd’aquestavariableaCatalunyaenrelacióambladelconjuntdelescomunitatsautònomesderègimcomú,atèsqueaquestésunimpostconcertatperlescomunitatsforals.

Peralsno-declarantsescomputenlesretencionsfetesaCatalunyaperaquestconcepteenrelacióambeltotaldecomunitatsderègimcomú.Caldirquel’AgènciaTributarianomésdónainformaciósobrelesretencionsdelsno-declarantsenl’IRPFambretribucionssuperiorsa6.011euros,peralaqualcosaperlarestadeno-declarants(queésunnombremoltreduït)nos’hapogutfercapimputació.

Valadirqueaquestindicadortantespotutilitzarperimputarl’IRPFsegonselfluxdelbeneficicomper imputar-losegonselfluxmonetari, jaque l’aplicaciód’aquestdarrerenfocament portaria a assignar els diferents tipus de rendes al territori on es generen. Així,perexemple, les rendesdel treball id’activitats econòmiques s’hand’assignaralterritorion l’assalariat, treballadorautònom,etc.prestaelsseusserveis; les rendesdecapitalmobiliari,alterritorionsesituenlesinstitucionsfinanceresialtresgestorsi/ounitatsqueregistrenlesrendescorresponents(interessos,dividends...)alspropietarisdels actius mobiliaris, i finalment, les rendes del capital immobiliari, a la comunitat on estàubicatl’immobleobjectedel’impost.

Laimpossibilitatdedisposard’aquesttipusd’informacióielfetquelamajorpartderendesdeclaradesal’IRPFprocedeixendelfactortreballid’activitatseconòmiquesques’ubiquen a la regió on es liquida l’impost són arguments que afavoreixen utilitzar tambélaquotalíquida,comaindicadordeterritorialitzacióenl’enfocamentdelfluxmonetari.

Impost de societats (IS)

L’impostsobresocietatsésuntributdirecte,sintèticiproporcionalsobrelarendaglobalobtingudaper lespersones jurídiques i altres entitats sensepersonalitat jurídica, a laquallaLleidel’impostatribueixlaqualificaciódesubjectespassius.

Elfetimposabledel’impostestàconstituïtperl’obtencióderendaperpartdelsubjectepassiuenelperíodeimpositiu,ambindependènciadelllocons’hagiproduït–àmbitmundial– i qualsevol que sigui la font o origen dels diferents components d’aquestarenda,desprésd’haverestatminorada,siescau,perlacompensaciódebasesimposablesnegativesd’exercicisanteriors.Ladimensióquantitativadelfetimposableconfiguralabaseimposableilasevamagnitudmesuralarendaobtingudapelsubjectepassiuenelperíode impositiu.

El subjecte passiu són les entitats amb personalitat jurídica i altres entitats sensepersonalitatquelalleiqualificacomasubjectespassius.L’aplicaciódeltipusimpositiu,queésdecaràcterproporcional,alabaseimposablegeneralaquotaíntegra.Aquestaquota es pot veureminvada per les diferents deduccions que hi ha, entre les quals

Imputació territorial dels ingressos 25

destaquen la deducció per evitar la doble imposició de dividends i plusvàlues, la deducció per evitar la doble imposició internacional, les deduccions per incentivar la realització de determinades activitats, les deduccions per la realització de determinades inversions, etc.

L’àmbitterritorialdel’impostdesocietatscomprènelterritoricomú,ésadir,s’exclouenlescomunitatsforals,atèsqueésunimpostconcertat.Enlescomunitatsforalssesuposa que l’impost s’internalitza.

Ésun impost la incidènciapersonaldel qual ésdifícil dedeterminar, en recaureinicialmentsobreelspropietarisdelcapital,peròhihaimportantspossibilitatsqueestraslladienalgunamesuraalsconsumidorsielstreballadorsengeneral.Ladificultatradicaadeterminarlesproporcionsenquèaquestsagentssuportenlacàrregade l’impost.

Partintd’aquestaindeterminació,ambelcriteridelfluxdelbenefici,enl’informepresents’haoptatperaplicartreshipòtesisiperquèlaquantiaques’had’imputarsiguilamitjanadelsresultatsobtingutsencadascunad’aquestestreshipòtesis.

Laprimerahipòtesiconsideraquenohihatranslaciói,pertant,l’impostrecautotalmentsobreelsaccionistesenformadebeneficismenors.L’indicadordeterritorialitzacióutilitzathaestatl’excedentbrutd’explotació.Lasegonahipòtesiparteixdelfetqueunapartde l’impost (s’hasuposatun30%)es traslladaals consumidorsvia incrementdepreus.L’indicadorutilitzatenaquestcaséselconsumfinaldelesllars.Ilatercerahipòtesi consisteix a considerar que l’impost de societats se suporta a parts iguals entre accionistes, consumidors i treballadors.

Valadirqueelsresultatsd’aplicaraquestestreshipòtesissónaltamentsimilars.L’aplicaciódelcriteridelfluxmonetariimplicaconèixerelsbeneficisobtingutsaCata

lunya tant per part d’empreses amb domicili fiscal en aquesta comunitat com per part d’empresesambdomicilifiscalalarestadel’Estat,peròambestablimentsaCatalunya.Atèsquenoesdisposadelainformacióaaquestnivelldedetall,l’opcióques’haconsideratmésescaientésaproximarelbeneficidelessocietatsobtingutaCatalunyamitjançantunavariablemacroeconòmica,comésl’excedentbrutd’explotacióques’obtédeladiferènciaentreelVABielcostdepersonal.

Impost sobre la renda dels no-residents (IRNR)

Aquestimpostgravaunagrandiversitatderendes(societats,treballadors,professionals, accionistes, pensionistes, etc.) que tenen en comú ser obtingudes perno-residents.

Sesuposaqueaquestimpostéssuportatpelssubjectespassius,perlaqualcosadesdelpuntdevistadelcriteridelfluxdelbeneficinos’imputaaCatalunya,jaqueéssuportatperpersonesnoresidents.Encanvi,desdelpuntdevistadelcriteridelfluxmonetari,calatribuiraCatalunyalapartdel’impostques’hagenerataCatalunyaiques’aproximaatravésdelarecaptacióobtingudaenaquestacomunitatenrelacióamblarecaptaciódeltotaldecomunitatsderègimcomú.

MetodologiaicàlculdelabalançafiscaldeCatalunyaambl’Administraciócentral2002-200526

Impost sobre el patrimoni

Aquestésunimpostcedittotalmentalescomunitatsautònomes,peròl’Estatésl’Administracióquetélacompetènciarecaptatòriadelsno-residentssotmesosaaquestgravamen per obligació real. Es tracta d’un impost directe i personal, per la qual cosa se suposa que no es trasllada a tercers.

Donades les similituds amb l’impost sobre la rendadelsno-residents, les hipòtesisd’incidènciaielscriterisd’assignacióterritorial,aixícomelsindicadorsd’imputacióter-ritorialhanestatelsmateixos.

Quotes de drets passius

Aquestconcepted’ingrésescorresponamblaquotaalaqualestansubjectesdepagarelsfuncionarisqueestaninclososenelrègimdeclassespassivesdel’Estat.

Enelcasdelfluxdelbenefici,lahipòtesid’incidènciaques’haadoptatésconsiderarque són aquests funcionaris els que suporten íntegrament la càrrega efectiva d’aquests impostos.L’indicadorterritorialperimputarlapartcorresponentaCatalunyahaestatelpes dels funcionaris de l’Estat a Catalunya en relació amb el total de l’Estat.

Pelquefaal’aplicaciódelfluxmonetari,sesuposaqueésl’activitatdelsfuncionarisi,pertant,lasevaremuneració,elfetimposabled’aquestimpost.Pertant,enaquestcasl’in-dicadorterritorialques’utilitzacoincideixambeldel’enfocamentdelfluxdelbenefici.

Impost sobre el valor afegit (IVA)

L’IVAésuntributdenaturalesaindirectaquerecausobreelconsum.L’àmbitterritoriald’aplicacióaEspanyaescorresponambelterritoripeninsularilesIllesBalears.AquestésuntributconcertatamblesdiputacionsforalsiconvingutamblacomunitatautònomadeNavarra,perlaqualcosaesconsideraqueaquesttributs’internalitzatotalmenten aquestes regions.

Elfetimposabledel’IVAelconstitueixenelslliuramentsdebénsiprestacionsdeserveis efectuades per empresaris o professionals a títol onerós en el desenvolupament de lasevaactivitatempresarialoprofessional,aixícomenlesimportacions.Hihaalgunesactivitatsquen’estanexemptes,entrelesqualsdestaquenl’assistènciasanitària,elsserveisd’assistènciasocial, lesactivitatsrelacionadesambl’ensenyamentenelsdiferentsnivells, les operacions d’assegurances i els serveis postals, entre altres.

Lesactivitatsexemptesnopodennirepercutirl’IVAsobreelpreudelsseusproductesoserveisnideduir-sel’IVAsuportatperlacompradebénsiserveisnecessarisperal’elaboraciódelproductefinal,amblaqualcosaaquestIVAesconverteixenunfactordecostaddicio-nal que els empresaris o professionals intentaran traslladar, en la mesura que la seva posició enelmercatelshopermeti,capalspreusocapalaremuneraciódelsfactorsproductius.

Labaseimposableestàconstituïdaperl’importtotaldelacontraprestaciódelesoperacions subjectes, i estan obligats a tributar-hi les persones físiques o jurídiques que

Imputació territorial dels ingressos 27

desenvolupinactivitatsempresarialsoprofessionals,querealitzinlliuramentsdebénsiprestacions de serveis, o que realitzin importacions.

L’IVApresentadiversostipusimpositiusambelpropòsitdereduirelsefectesregressiusqueaquest impostpotgenerar.Aquests tipussónel súper reduït (4%), el reduït(7%)ielgeneral(16%).

L’operativadel’IVAconsisteixarepercutireltributsobreelpreufinaldelproducteideduirl’IVAsuportat.D’aquestamanera,estraslladalacàrregaimpositivacapalpreudevendadelsbénsiserveis,perlaqualcosasónelsconsumidorsfinalselsquesuportenlacàrrega efectiva de l’impost.

D’acordambaquestahipòtesi,laincidènciaaCatalunyad’aquestimposts’estimaenfunciódelabased’IVAteòrica,integradaperlesentreguesiprestacionsdeserveissubjectesaunIVAnodeduïble.Entermesd’agregatsescompondelesoperacionscomptables següents:

• consumfinalinteriordelesllars;• consumsintermedis,formacióbrutadecapitalfixitransferènciessocialsenespècie

delesadministracionspúbliques;• consumsintermedisiformacióbrutadecapitalfixdelesactivitatsexemptes;• formacióbrutadecapitalfixenhabitatgesdenovaconstrucció.

L’indicadorderepartimentterritorialutilitzatéselquehaelaboratl’INEenelcontextdelaLlei21/2001,demesuresfiscalsiadministrativesdelnousistemadefinançamentdelescomunitatsautònomesiciutatsambestatutd’autonomia,apartirdel’anàlisiindividualitzat de cadascuna d’aquestes operacions i dels tipus impositius corresponents.

Enconcret,l’indicadordeconsumfinalestimatperl’INEs’obtépercomposiciódetotsels índex de consum corresponents a les operacions anteriorment esmentades, utilitzant comaestructuradeponderacionslaresultantdel’últimatauladedestinaciódisponiblede l’economia espanyola.

Aquest indicador de consum territorial es pot utilitzar tant quan s’aplica el criteri del fluxmonetari,segonselquall’IVAs’had’atribuiralterritorionesfanentreguesiprestacionsdeserveissubjectesaunIVAnodeduïble;comenelcasdelfluxdelbeneficiques’imputabasant-seenlahipòtesiquel’impostéssuportatpelsconsumidorsfinals.

Finalment,caladvertirqueaquestindicadorésdeconsuminterior,nodeconsumderesidents, per la qual cosa en el cas de l’enfocament del principi del benefici no seria l’idoni,jaqueincorporaelconsumdelsno-residents.Noobstantaixò,lamancad’informació fa que s’utilitzi aquest mateix indicador territorial per als dos enfocaments d’imputació d’ingressos.

Impostos especials

Dinsd’aquestgrups’englobenelsimpostosespecialssobreelconsumd’alcoholibegudesderivades,cervesa,laborsdeltabac,hidrocarburs,electricitatiproductesintermedis.

MetodologiaicàlculdelabalançafiscaldeCatalunyaambl’Administraciócentral2002-200528

Aquests impostos són tributs de naturalesa indirecta que recauen sobre el consum dedeterminatsbéns,iquegraven,enfaseúnica(generalment,enorigen),lafabricació,elaboracióiimportaciód’aquestsproductes.Noobstantaixò,hihal’obligaciólegalperpartdelsubjectepassiuderepercutirl’importdelesquotessobreelsadquiridors dels béns objecte de l’impost, amb la qual cosa aquests queden obligats asuportarles.

Impostos sobre l’alcohol i begudes derivades, cervesa i productes intermedis

L’impost sobre l’alcohol i begudesderivades grava l’alcohol etílic tant en estatnaturalcomincorporataqualsevolproducte.Labaseimposableestàconstituïdapelvolumd’alcoholabsolutcontingutenelsproductessubjectesieltipusdegravamenésdequantiafixaperlitred’alcohol.L’impostsobrelacervesagraval’elaboracióiimportaciód’aquestproducte.Labase imposableestàconstituïdapels litresdecervesasortitsde fàbricaodipòsitfiscaloimportats,ieltipusdegravamenés,també,decaràcterunitari.

Per la sevabanda, l’impost sobreproductes intermedisgravaelsproductesambungraualcohòlicsuperioraundeterminatnivelliquenoestiguingravatspelsaltresimpostossobrebegudesalcohòliques.

Malgratqueelssubjectespassiusd’aquestsimpostossónelsproductorsoimportadorsd’aquestsproductes,s’haconsideratd’acordambl’enfocamentdelfluxdelbeneficiquesónelsconsumidorsfinalselsquiacabensuportanttotalmentlacàrregaefectiva.Aixòes deriva del fet que, d’una banda, aquests productes poden crear cert grau d’addicció, cosa que incideix directament sobre l’elasticitat de la funció de demanda i, d’una altra, la generalitat de l’impost redueix l’efecte substitució entre les diferents varietats de begudes alcohòliques,perlaqualcosalademandaconjuntadebegudesalcohòliquesicervesapotpresentarunaltgraude rigidesa.Per tant, és lògic suposarquesónels consumidorsd’aquests productes els que en suporten la totalitat de la càrrega efectiva.

Amés, és necessari assenyalar que quan aquests tipus de productes, especialmentl’alcohol,s’incorporenaprocessosproductiusperal’elaboraciódeproductesdiferentsdelesbegudesalcohòliques(aromatitzants,productesalimentaris,medicaments,etc.)quedenexemptsde tributació,cosaquereforça lahipòtesiqueaquests impostosrecaueníntegramentsobreelsconsumidorsdebegudesalcohòliques.

L’acceptaciód’aquestahipòtesid’incidènciacomportautilitzarcomaindicadordelocalitzacióterritorialelconsumenbegudesalcohòliques.L’indicadorutilitzatperacadascun d’aquests tres impostos és l’elaborat per l’INE per a l’assignació de la recaptaciód’aquestsimpostosalescomunitatsautònomesderègimcomú.

Aquestindicadorésvàlidperalsdoscriterisd’imputacióterritorialdelsingressos,atèsqueenelcasdelfluxdelbeneficiesconsideraquesónelsconsumidorsfinalselsquisuportenl’imposti,enelcasdelfluxmonetari,s’atribueixallloconesfaelconsum.

Igualquesucceïaenelcasdel’IVA,l’indicadordel’INEfareferènciaalconsuminterior inoaldels residents,però lamancad’informació faque sigui aquest l’indicadord’imputació territorial utilitzat en tots dos enfocaments.

Imputació territorial dels ingressos 29

Impost sobre les labors del tabac

L’impostsobreleslaborsdeltabacgravalaproduccióiimportaciódelaborsdeltabac.Labaseimposableestàconstituïdapelvalordeleslaborsipelnombred’unitats,is’apliquendos tipus impositius: un de proporcional sobre el preu del producte i un altre d’específic sobrelesunitatsdeproducte.L’àmbitd’aplicaciód’aquestimpostéselterritorinacional,excepte Canàries.

Lahipòtesid’incidènciaadoptadaenl’aplicaciódelfluxdelbeneficiésqueaquesttributéssuportat,íntegrament,pelsconsumidorsdetabac.Lesraonsquejustifiquenaquestahipòtesid’incidènciasónlesmateixesqueenelcasdelsimpostossobrebegudesalcohòliques.

LametodologiaempradaperimputaraCatalunyaaquest imposthaestat lamateixaquelautilitzadaenelcasdelsimpostossobrel’alcohol,perlaqualcosatotelques’haesmentat en l’apartat anterior es pot traslladar a l’impost sobre el tabac.

Impostos sobre hidrocarburs

Aquestimpostgravalafabricacióiimportaciód’hidrocarburs.Labaseestàconstituïdapelvolumdelsproductesobjectedegravamenexpressatsenmilersdelitresalatemperaturade15ºC.Eltipusdegravamenés,doncs,unitari.L’impostésd’aplicacióentotelterritorinacional,excepteaCanàries,CeutaiMelilla.

Lahipòtesid’incidènciaadoptadaésquerecausobreelsconsumidorsd’aquestsbéns.En concret, l’impost recau sobre els consumidors específics d’aquests productes quan aquests es destinen directament a ús domèstic. Això s’explica perquè les condicionsoligopolístiquesdelmercat,juntamentamblabaixaelasticitatdelademanda,facilitalatranslació de l’impost cap al preu final del producte, per la qual cosa són els consumidors específicselsquehoacabensuportant.

D’altrabanda,elshidrocarbursconstitueixenunconsumintermedirelativament importantennombrososprocessosproductius.Enaquest sentit, l’impost sobrehidrocarburs entra a formar part de la funció de costos variables de les empreses quan aquests productess’utilitzencomafontenergètica.Enaquestcas,latranslaciódel’impostcapalsconsumidorsfinalsnoéstanclaracomenelcasanterior,sinóquedepèndeleselasticitatsde lescorbesd’oferta idemandaespecífiquesdelsbénsdemercat.Engeneral,elsestudis fetsfinsalmomentadopten lahipòtesique l’impost sobrehidrocarburs,quanafectal’activitatproductiva,éstraslladatalpreudevendafinal.L’acceptaciód’aquestahipòtesiimplicarepartiraquestapartdel’impostenfunciódelconsumfinaldelesllars.

Noobstantaixò,ladificultatpràcticadediscernirquinapartdel’impostsuportenelsconsumidorsiquinalesempresesfaquefinalments’hagiutilitzatcomaindicadorterritorial l’índex de vendes de gasolines, gasoils i fueloils, ponderades pels corresponents tipusimpositius,índexutilitzatpelMinisterid’EconomiaiHisendapercalcularlarecaptacióquecorresponaCatalunyaperlapartcedidad’aquestimpost.Aquestindicadorhaestat utilitzat en els dos enfocaments d’imputació territorial.

MetodologiaicàlculdelabalançafiscaldeCatalunyaambl’Administraciócentral2002-200530

Impost sobre primes d’assegurances

Es tracta d’un impost indirecte que grava les operacions d’assegurances i de capitalització.

Sónsubjectespassiusdel’impostlesentitatsasseguradoresquanrealitzenlesoperacionsgravades(subjectesinoexemptes).Aquestesestanobligadesarepercutirl’impostíntegrament en les persones que contracten les assegurances sotmeses a gravamen.

Apartird’aquestfet,id’acordambelcriteridelfluxdelbenefici,sesuposaquel’impostnoestraslladacapatercersquanelsubjectepassiusónlespersonesfísiquesisíqueéstraslladablequanelsubjectepassiusónempreses.Davantlaimpossibilitatdediscernirquinapartdel’impostesderivadepersonesfísiquesiquinad’empreses,s’haconsideratl’opció que, segons aquest criteri, l’impost s’atribueixi a Catalunya a partir d’un indicador globaldel’activitateconòmica,compotserelPIB.

En canvi, segons el criteri del fluxmonetari, l’impost s’atribueix on es contracta laprima i, per tant, l’atribució a Catalunya es porta a terme basantse en el valor de les primes contractades.

Tràfic exterior

Estractadedretsaranzelarisquegravenlaimportaciódeproductesprocedentsdepaïsostercers.Labaseimposabled’aquestsimpostospotestarestablertaenmagnitudsfísiquesoenmonetàries,cosaqueimplicaquehihagidiversitatdetipusimpositius:unitaris,ad valorem, compostos, etc. La quota tributària és el resultat d’aplicar el tipus impositiucorresponent a la base imposable.

Lahipòtesid’incidènciaconsideradaésqueaquestsimpostossóntraslladatsviapreusalsconsumidorsfinals,perlaqualcosas’haadoptatcomaindicadordelocalitzacióterritorial, tantpel criteridelfluxmonetari compeldelbenefici, el consumfinalde lesllars.

Cotització sobre el sucre i la isoglucosa

Amb aquesta denominació es recull la recaptació derivada de la cotització sobre el sucre i la isoglucosa. Igual que en el cas dels impostos especials sobre el consum, se suposa quelacàrregaefectivalasuportenelsconsumidorsfinalsdelsbénsgravats.

Cal assenyalar que aquests productes poden entrar a formar part de processos productius,comaentrades(inputs) intermèdies.Noobstantaixò,enl’estudipresentnohemprevist aquesta possibilitat per l’escassa importància quantitativa de l’impost i per la inexistènciad’unindicadord’imputacióterritorialadequat.

D’acord amb aquesta hipòtesi d’incidència, es pren com a indicador de localitzacióterritorial,seguintelcriteridelfluxdelbenefici,elconsumfinald’aliments,begudesitabac.Aquestmateixindicadors’hautilitzatperassignarl’impostseguintl’enfocamentdelfluxmonetari.

Imputació territorial dels ingressos 31

Taxes i altres ingressos

Aescalaestatallestaxestenenunaimportànciarecaptatòriaescassa.Dinsd’aquestcapítol s’engloba una amalgama d’ingressos, com són les diferents taxes per serveis prestats perl’Estat(ordenaciódelestelecomunicacions,direccióiinspecciód’obres,acadèmics,d’expediciódeDNIipassaports,consulars,dereservadedominiradioelèctric,aeroportuaris,etc.),preuspúblics(dretsdematrículaencursosiseminaris,entradesamuseusiexposicions,etc.),vendadebéns,etc.

Lagrandisparitatd’ingressosqueesrecullenaquestcapítol faque l’indicadormésadequatperalaimputacióterritorial,tantenelcriteridelfluxmonetaricomeneldelfluxdelbenefici,siguiunindicadorgenerald’activitateconòmica,coméselPIB.

Transferències

Lestransferènciesquerepl’Estatprocedeixenbàsicamentdelmateixsectorpúbliccentral(queesconsoliden),del’exterior(UnióEuropea),delPaísBasciNavarra,idelfonsdesuficiènciaperalescomunitatsqueelsresultanegatiu.Catalunyanoaportaingressosper aquest concepte a l’Estat.

5.1.3. Resultats dels ingressos imputats a Catalunya

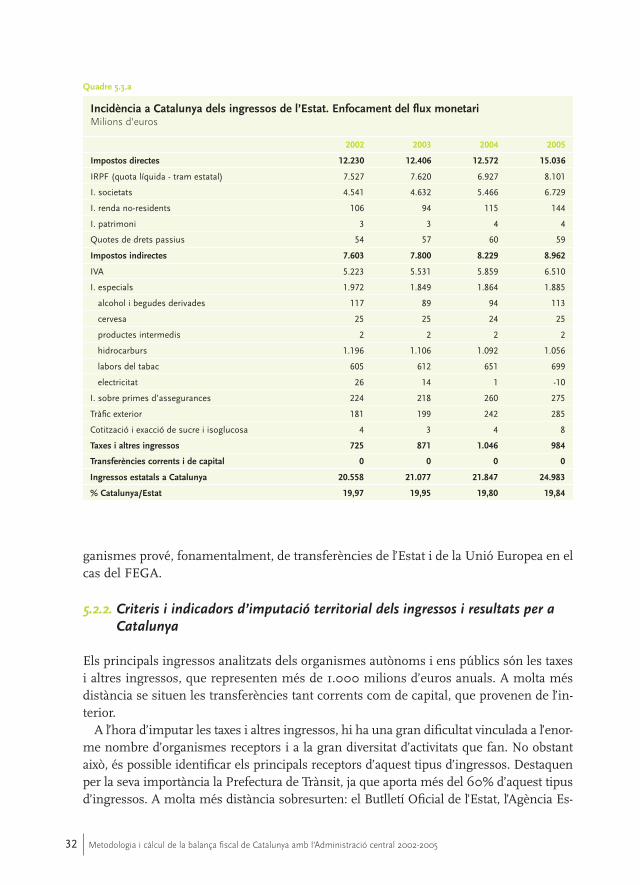

Els resultats de la imputació territorial dels ingressos de l’Estat, segons l’aplicació de les hipòtesisd’incidènciaielsindicadorsd’imputacióterritorialestablertsenl’apartatanterior,esmostrendemaneraagregadaenelsquadres5.3ai5.3b,enquès’aplicaelcriteridelfluxmonetariieldelfluxdelbenefici,respectivament.

5.2. Els ingressos dels organismes autònoms i ens públics

5.2.1. Determinació dels ingressos imputables territorialment

Enaquestcapítolespresentendemaneraagregadaelsingressosdelsorganismesautònomsidelsenspúblics,is’exclouenelsorganismesquegestionenlesprestacionssocials (INEM iFOGASA) i lesmútuesde funcionaris (MUFACE,MUGEJU i ISFAS), apartirde lesxifresglobalsd’ingressosperalperíode2002-2005.Lafontd’informaciód’aquestesdadeshaestat les liquidacionsdelspressupostosgeneralsdelsorganismesautònoms.

En els quadres següents es presenta l’abast d’aquests ingressos. En primer lloc, en el quadre 5.4 esmostra la totalitat dels ingressos i els ingressos considerats. En aquestsubsector, els ingressos analitzats representen al voltant del 10% del total dels ingressos. Laraód’aquestbaixvolumd’ingressosconsideratsésqueelfinançamentd’aquestsor

MetodologiaicàlculdelabalançafiscaldeCatalunyaambl’Administraciócentral2002-200532

ganismesprové,fonamentalment,detransferènciesdel’EstatidelaUnióEuropeaenelcas del FEGA.

5.2.2. Criteris i indicadors d’imputació territorial dels ingressos i resultats per a Catalunya

Elsprincipalsingressosanalitzatsdelsorganismesautònomsienspúblicssónlestaxesialtresingressos,querepresentenmésde1.000milionsd’eurosanuals.Amoltamésdistànciasesituenlestransferènciestantcorrentscomdecapital,queprovenendel’interior.

Al’horad’imputarlestaxesialtresingressos,hihaunagrandificultatvinculadaal’enor-menombred’organismesreceptorsialagrandiversitatd’activitatsquefan.Noobstantaixò,éspossibleidentificarelsprincipalsreceptorsd’aquesttipusd’ingressos.DestaquenperlasevaimportàncialaPrefecturadeTrànsit,jaqueaportamésdel60%d’aquesttipusd’ingressos.Amoltamésdistànciasobresurten:elButlletíOficialdel’Estat,l’AgènciaEs

Quadre 5.3.a

Incidència a Catalunya dels ingressos de l’Estat. Enfocament del flux monetariMilionsd’euros

2002 2003 2004 2005

Impostos directes 12.230 12.406 12.572 15.036

IRPF (quota líquida - tram estatal) 7.527 7.620 6.927 8.101

I. societats 4.541 4.632 5.466 6.729

I. renda no-residents 106 94 115 144

I. patrimoni 3 3 4 4

Quotes de drets passius 54 57 60 59

Impostos indirectes 7.603 7.800 8.229 8.962

IVA 5.223 5.531 5.859 6.510

I. especials 1.972 1.849 1.864 1.885

alcohol i begudes derivades 117 89 94 113

cervesa 25 25 24 25

productes intermedis 2 2 2 2

hidrocarburs 1.196 1.106 1.092 1.056

labors del tabac 605 612 651 699

electricitat 26 14 1 -10

I. sobre primes d’assegurances 224 218 260 275

Tràfic exterior 181 199 242 285

Cotització i exacció de sucre i isoglucosa 4 3 4 8

Taxes i altres ingressos 725 871 1.046 984

Transferències corrents i de capital 0 0 0 0

Ingressos estatals a Catalunya 20.558 21.077 21.847 24.983

% Catalunya/Estat 19,97 19,95 19,80 19,84

Imputació territorial dels ingressos 33

panyoladeMedicamentsiProductesSanitaris,elConsellSuperiord’InvestigacionsCientífiques,elCentred’EstudisiExperimentaciód’ObresPúbliquesil’OficinaEspanyoladePatentsiMarques.

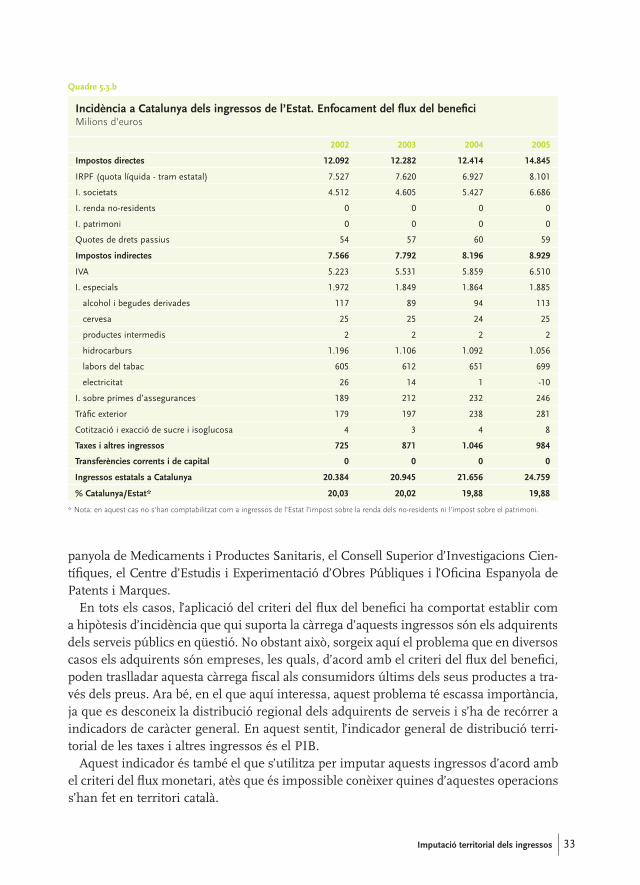

Entotselscasos,l’aplicaciódelcriteridelfluxdelbeneficihacomportatestablircomahipòtesisd’incidènciaquequisuportalacàrregad’aquestsingressossónelsadquirentsdelsserveispúblicsenqüestió.Noobstantaixò,sorgeixaquíelproblemaqueendiversoscasoselsadquirentssónempreses,lesquals,d’acordambelcriteridelfluxdelbenefici,podentraslladaraquestacàrregafiscalalsconsumidorsúltimsdelsseusproductesatra-vésdelspreus.Arabé,enelqueaquíinteressa,aquestproblematéescassaimportància,jaqueesdesconeixladistribucióregionaldelsadquirentsdeserveisis’haderecórreraindicadors de caràcter general. En aquest sentit, l’indicador general de distribució territorialdelestaxesialtresingressoséselPIB.

Aquestindicadoréstambéelques’utilitzaperimputaraquestsingressosd’acordambelcriteridelfluxmonetari,atèsqueésimpossibleconèixerquinesd’aquestesoperacionss’hanfetenterritoricatalà.

Quadre 5.3.b

Incidència a Catalunya dels ingressos de l’Estat. Enfocament del flux del beneficiMilionsd’euros

2002 2003 2004 2005

Impostos directes 12.092 12.282 12.414 14.845

IRPF (quota líquida - tram estatal) 7.527 7.620 6.927 8.101

I. societats 4.512 4.605 5.427 6.686

I. renda no-residents 0 0 0 0

I. patrimoni 0 0 0 0

Quotes de drets passius 54 57 60 59

Impostos indirectes 7.566 7.792 8.196 8.929

IVA 5.223 5.531 5.859 6.510

I. especials 1.972 1.849 1.864 1.885

alcohol i begudes derivades 117 89 94 113

cervesa 25 25 24 25

productes intermedis 2 2 2 2

hidrocarburs 1.196 1.106 1.092 1.056

labors del tabac 605 612 651 699

electricitat 26 14 1 -10

I. sobre primes d’assegurances 189 212 232 246

Tràfic exterior 179 197 238 281

Cotització i exacció de sucre i isoglucosa 4 3 4 8

Taxes i altres ingressos 725 871 1.046 984

Transferències corrents i de capital 0 0 0 0

Ingressos estatals a Catalunya 20.384 20.945 21.656 24.759

% Catalunya/Estat* 20,03 20,02 19,88 19,88