MESA TEMÁTICA DE VIVIENDA COMFAMA

13

MESA TEMÁTICA DE VIVIENDA COMFAMA Luis Fernando Muñoz Serna. ulio 2008

-

Upload

conan-sutton -

Category

Documents

-

view

40 -

download

0

description

MESA TEMÁTICA DE VIVIENDA COMFAMA. Luis Fernando Muñoz Serna. Julio 2008. Construcción. La cartera hipotecaria alcanza 4,4% del PIB, todavía lejos del nivel de finales de los 90. Cartera sobre PIB (1990-2008) % de participación. Fuente: DANE, Superfinanaciera Cálculos: Asobancaria. - PowerPoint PPT Presentation

Transcript of MESA TEMÁTICA DE VIVIENDA COMFAMA

MESA TEMÁTICA DE VIVIENDA COMFAMA

Luis Fernando Muñoz Serna.

Julio 2008

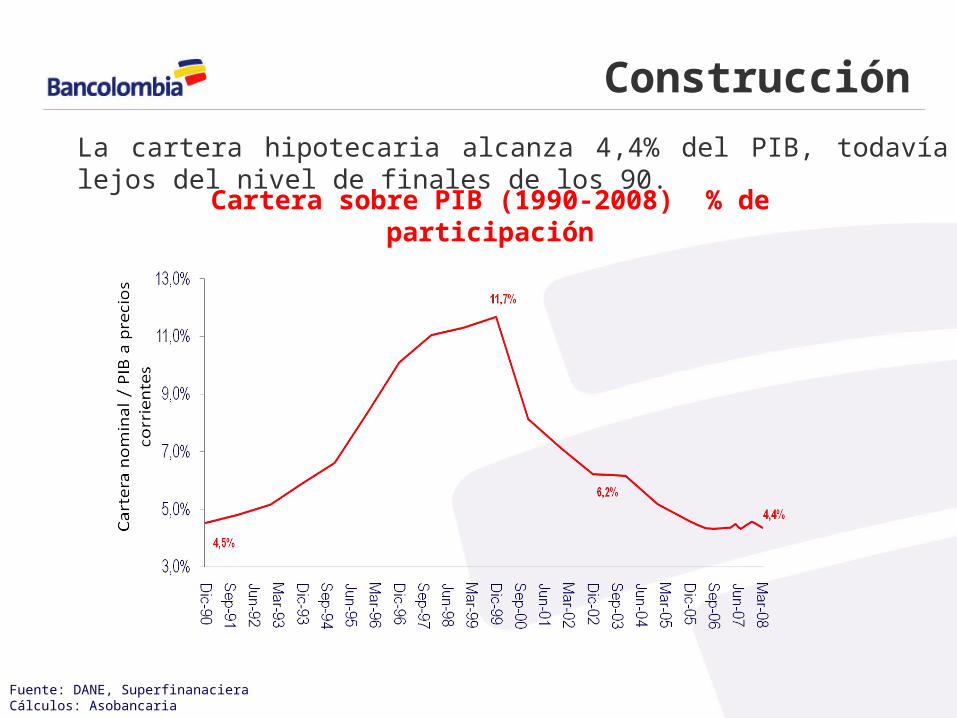

Construcción

Fuente: DANE, SuperfinanacieraCálculos: Asobancaria

La cartera hipotecaria alcanza 4,4% del PIB, todavía lejos del nivel de finales de los 90.

Cartera sobre PIB (1990-2008) % de participación

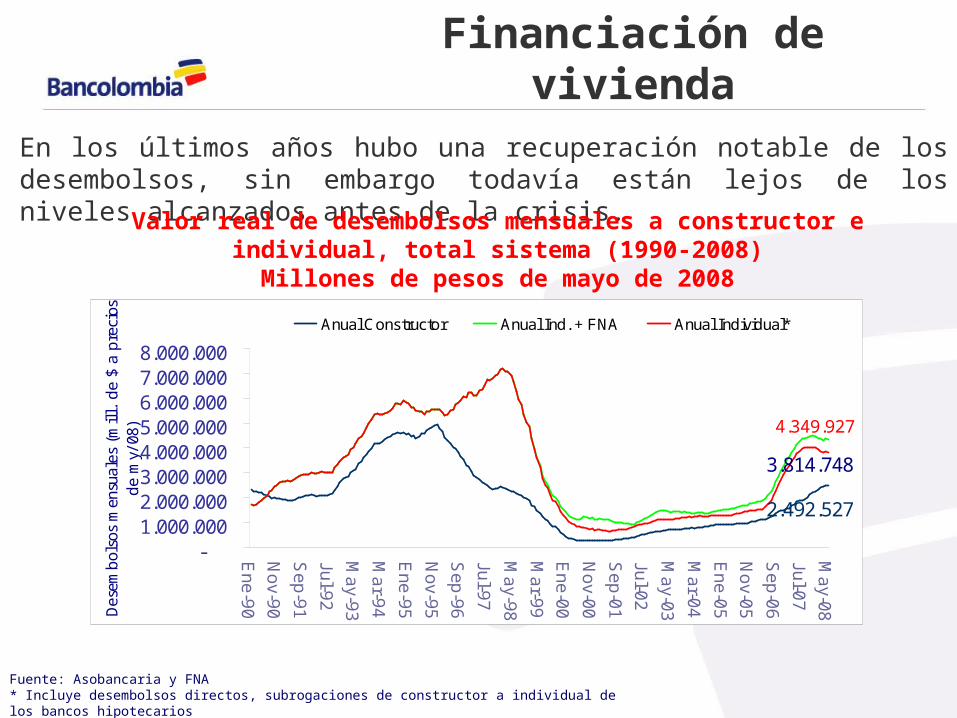

FINANCIACIÓN DE VIVIENDA Y TASAS DE INTERÉS

Financiación de vivienda

2.492.527

4.349.927

3.814.748

-1.000.0002.000.0003.000.0004.000.0005.000.0006.000.0007.000.0008.000.000

Ene-90

Nov-90

Sep-91

Jul-92M

ay-93M

ar-94E

ne-95N

ov-95S

ep-96Jul-97M

ay-98M

ar-99E

ne-00N

ov-00S

ep-01Jul-02M

ay-03M

ar-04E

ne-05N

ov-05S

ep-06Jul-07M

ay-08Des

embo

lsos

men

sual

es (

mill

. de

$ a

pre

cios

de

my/

08)

Anual C ons tructor Anual Ind. + F NA Anual Individual*

Fuente: Asobancaria y FNA* Incluye desembolsos directos, subrogaciones de constructor a individual de los bancos hipotecarios

En los últimos años hubo una recuperación notable de los desembolsos, sin embargo todavía están lejos de los niveles alcanzados antes de la crisis.

Valor real de desembolsos mensuales a constructor e individual, total sistema (1990-2008)Millones de pesos de mayo de 2008

Financiación de vivienda

-50.000

100.000150.000200.000250.000300.000350.000400.000450.000

Ene-05

Mar-05

May-05

Jul-05S

ep-05N

ov-05E

ne-06M

ar-06M

ay-06Jul-06S

ep-06N

ov-06E

ne-07M

ar-07M

ay-07Jul-07S

ep-07N

ov-07E

ne-08M

ar-08M

ay-08

Des

embo

lsos

men

sual

es (

mill

. de

$)

-500.0001.000.0001.500.0002.000.0002.500.0003.000.0003.500.0004.000.0004.500.0005.000.000

Desem

bolsos anuales (mill. de $)

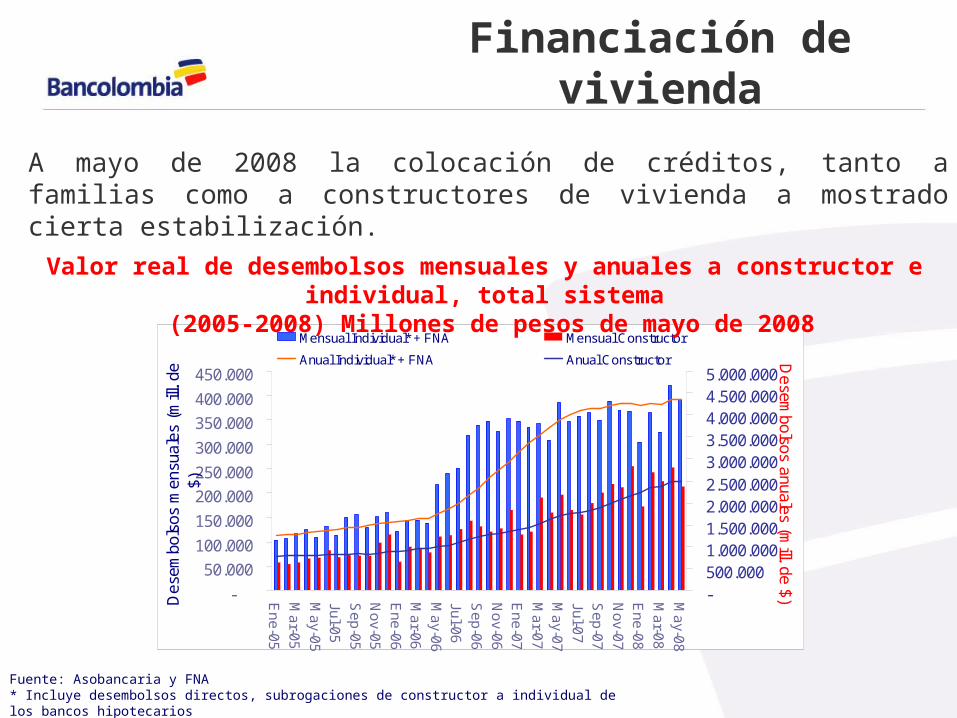

Mens ual Individual* + F NA Mens ual C ons tructor

Anual Individual* + F NA Anual C ons tructor

Fuente: Asobancaria y FNA* Incluye desembolsos directos, subrogaciones de constructor a individual de los bancos hipotecarios

A mayo de 2008 la colocación de créditos, tanto a familias como a constructores de vivienda a mostrado cierta estabilización.

Valor real de desembolsos mensuales y anuales a constructor e individual, total sistema (2005-2008) Millones de pesos de mayo de 2008

Financiación de vivienda

-50.000

100.000150.000200.000250.000300.000350.000400.000450.000

Ene-05

Mar-05

May-05

Jul-05S

ep-05N

ov-05E

ne-06M

ar-06M

ay-06Jul-06S

ep-06N

ov-06E

ne-07M

ar-07M

ay-07Jul-07S

ep-07N

ov-07E

ne-08M

ar-08M

ay-08

Des

embo

lsos

men

sual

es (

mill

. de

$)

-500.0001.000.0001.500.0002.000.0002.500.0003.000.0003.500.0004.000.0004.500.000

Desem

bolsos anuales (mill. de $)

Mens ual Individual* Mens ual F NA Anual Individual* Anual F NA

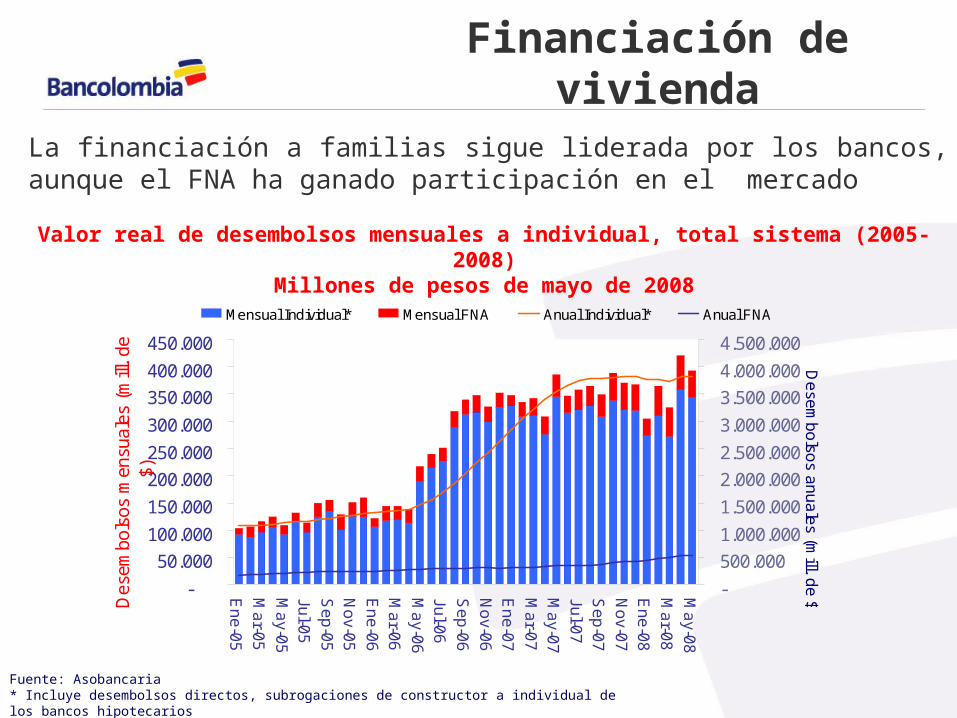

Fuente: Asobancaria* Incluye desembolsos directos, subrogaciones de constructor a individual de los bancos hipotecarios

La financiación a familias sigue liderada por los bancos, aunque el FNA ha ganado participación en el mercado

Valor real de desembolsos mensuales a individual, total sistema (2005-2008)Millones de pesos de mayo de 2008

Financiación de vivienda

-50.000

100.000150.000200.000250.000300.000350.000400.000450.000

Ene-05

Mar-05

May-05

Jul-05S

ep-05N

ov-05E

ne-06M

ar-06M

ay-06Jul-06S

ep-06N

ov-06E

ne-07M

ar-07M

ay-07Jul-07S

ep-07N

ov-07E

ne-08M

ar-08M

ay-08

-

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000 Desem

bolsos anuales (mill. de $)

Mens ual V IS Mens ual No V IS Anual V IS Anual No V IS

Fuente: Asobancaria y FNA* Incluye desembolsos directos, subrogaciones de constructor a individual de los bancos y del FNA

En ambos segmentos (VIS y No VIS) se evidencia una estabilización en la originación de créditos a individuos*

Valor real de desembolsos mensuales a individual VIS y NO VIS, total sistema (2005-2008) Millones de pesos de mayo de 2008

Financiación de vivienda

Fuente: Asobancaria y FNA* Incluye desembolsos directos, subrogaciones de constructor a individual

Se desaceleran los desembolsos acumulados en los últimos doce meses a individuos*, aunque se mantienen en terreno positivo .

Tasa de crecimiento anual de desembolsos a individual VIS y no VIS,

total sistema (2006-2008)%

Financiación de vivienda

Fuente: Asobancaria* Incluye desembolsos directos, subrogaciones de constructor a individual

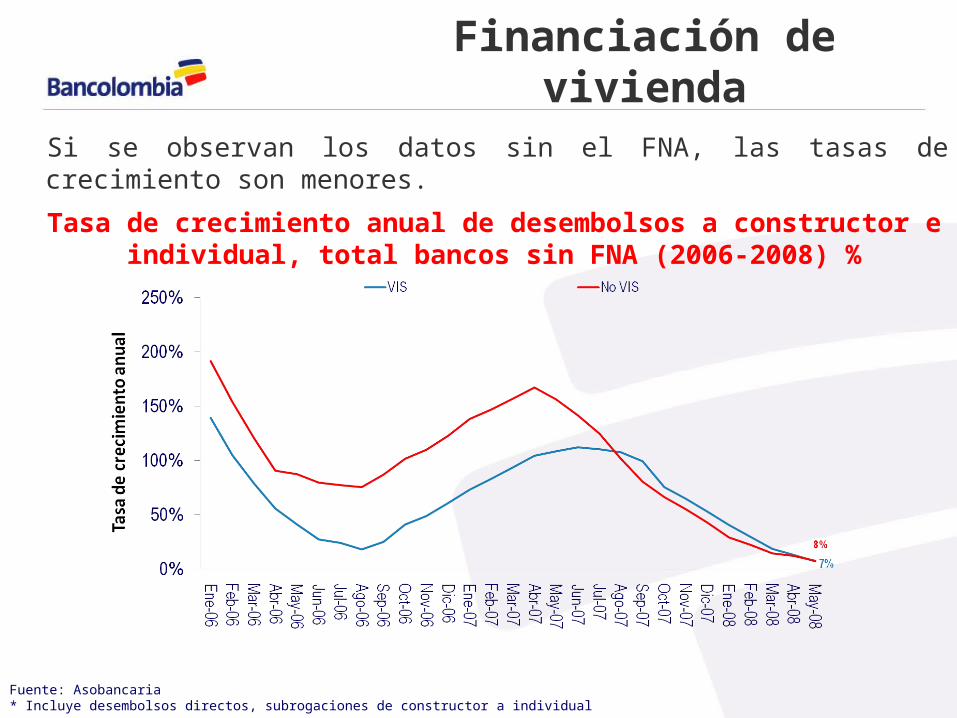

Si se observan los datos sin el FNA, las tasas de crecimiento son menores.

Tasa de crecimiento anual de desembolsos a constructor e individual, total bancos sin FNA (2006-2008) %

Financiación de vivienda

Fuente: Asobancaria

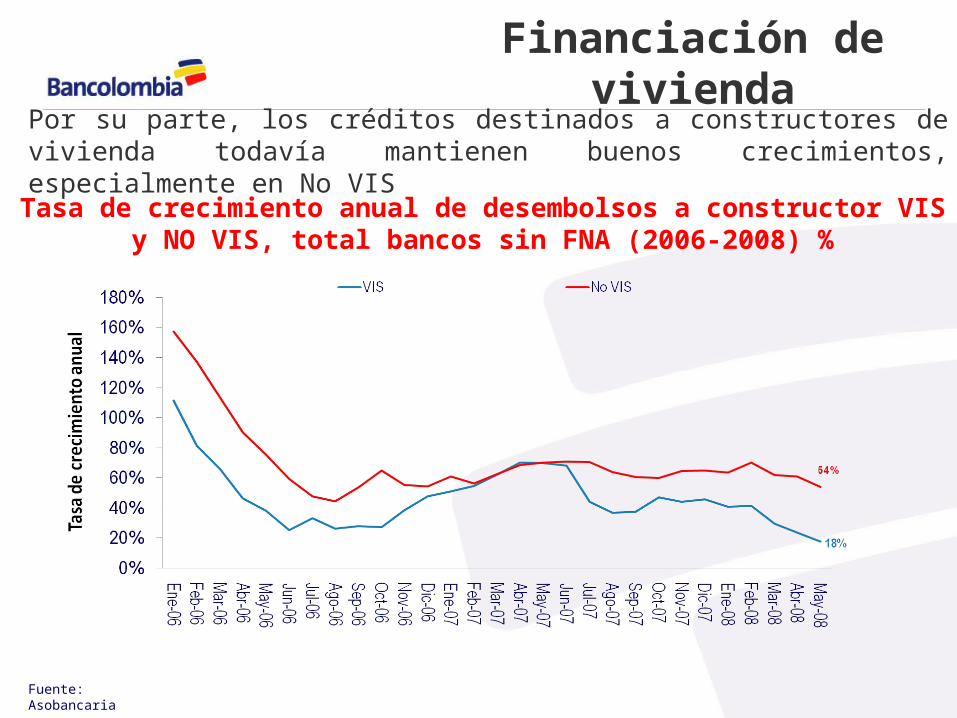

Por su parte, los créditos destinados a constructores de vivienda todavía mantienen buenos crecimientos, especialmente en No VIS

Tasa de crecimiento anual de desembolsos a constructor VIS y NO VIS, total bancos sin FNA (2006-2008) %

Financiación de vivienda

Fuente: Superfinanciera y Asobancaria * incluye información del FNA

Los bancos han hecho un esfuerzo importante por colocar nuevas operaciones y llegar a diferentes sectores de la población. En los doce meses corridos a mayo de 2008, se desembolsaron 99 mil créditos hipotecarios*, de los cuales 60 mil pertenecen al segmento VIS y 23 mil (40% de los VIS) a VIP.

Total VIS : 59.730

Desembolsos anuales VIS y NO VIS, total sistema (2006-2008) Unidades

9%

3%6% 8%

34%

22%

15%

3%

13%

2%

8%7%

30%

19%18%

3%

-100.000200.000300.000400.000500.000600.000700.000

AV

VILLA

S

BC

SC

CO

LPA

TR

IA

BA

NC

OLO

MB

IA

DA

VIV

IEN

DA

BB

VA

SA

NT

AN

DE

R

FN

A

Des

embo

lsos

acu

mul

ados

a m

ayo

(mill

. de

$)

0%5%10%15%20%25%30%35%40%

Participación (%

)

2007 2008 P art. 2007 P art. 2008

Financiación de vivienda

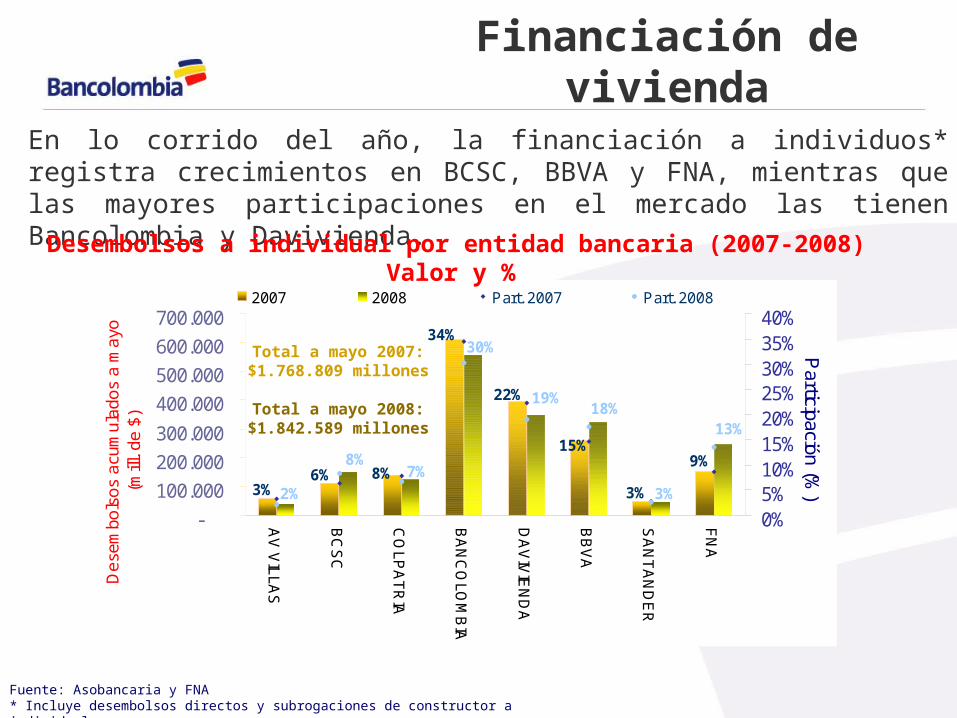

Fuente: Asobancaria y FNA* Incluye desembolsos directos y subrogaciones de constructor a individuales

En lo corrido del año, la financiación a individuos* registra crecimientos en BCSC, BBVA y FNA, mientras que las mayores participaciones en el mercado las tienen Bancolombia y Davivienda.

Total a mayo 2007:$1.768.809 millones

Total a mayo 2008:$1.842.589 millones

Desembolsos a individual por entidad bancaria (2007-2008) Valor y %

Financiación de vivienda

2%

9%14%

41%

22%

12%

29%

39%

1%

9% 11%11%

-50.000

100.000150.000200.000250.000300.000350.000400.000450.000500.000

AV

VILLA

S

BC

SC

CO

LPA

TR

IA

BA

NC

OLO

MB

IA

DA

VIV

IEN

DA

BB

VAD

esem

bo

lso

s ac

um

ula

do

s a

may

o (

mill

. de

$)

0%5%10%15%20%25%30%35%40%45%

Parti

cipació

n (%

)

2007 2008 P art. 2007 P art. 2008

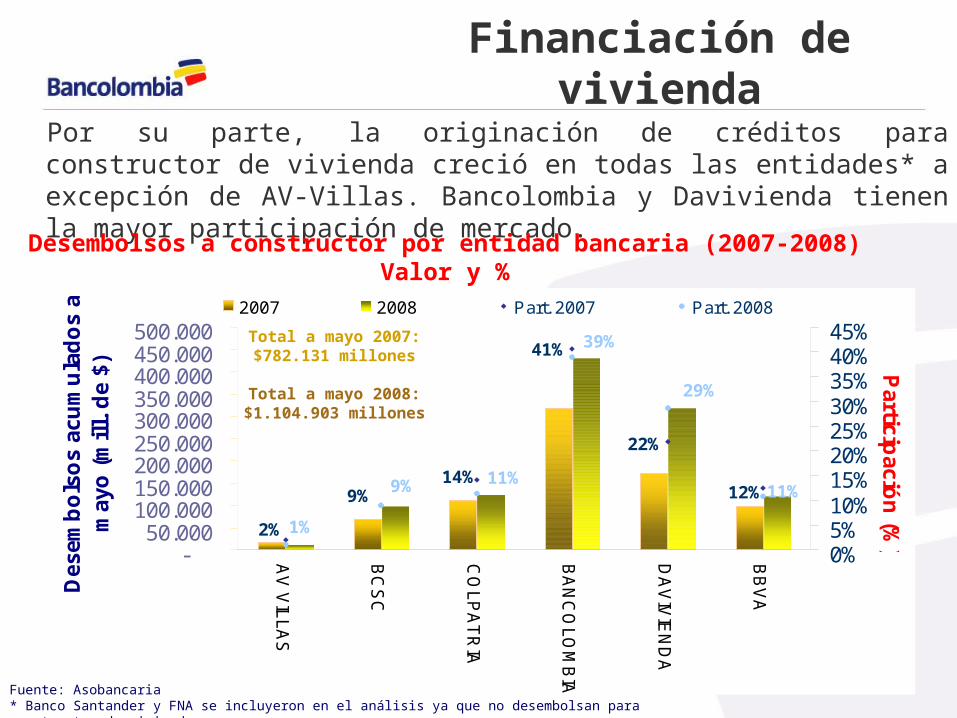

Fuente: Asobancaria* Banco Santander y FNA se incluyeron en el análisis ya que no desembolsan para constructor de vivienda

Por su parte, la originación de créditos para constructor de vivienda creció en todas las entidades* a excepción de AV-Villas. Bancolombia y Davivienda tienen la mayor participación de mercado.

Total a mayo 2007:$782.131 millones

Total a mayo 2008:$1.104.903 millones

Desembolsos a constructor por entidad bancaria (2007-2008)Valor y %