memoria 2012

72

-

Upload

katherine-ruiz -

Category

Documents

-

view

217 -

download

2

description

memoria con correcciones 16 mayo

Transcript of memoria 2012

CUENTA PÚBLICA 2012 Servicio de Impuestos InternosDESARROLLO Subdirección de EstudiosDISEÑO Comunicaciones Internas, Recursos HumanosSANTIAGO DE CHILE, 2013

CONTENIDO

Mensaje del Director

Capítulo 1

LA INSTITUCIÓN

Misión / Visión / Valores

Plan estratégico

Modelo de gestión

Estructura administrativa central

Estructura administrativa territorial

La organización

Puntos de contacto con el contribuyente

Capítulo 2

RESULTADOS RELEVANTES

Cifra récord de ingresos tributarios

SII en dispositivos móviles inteligentes

Asamblea CIAT

Premio a la excelencia 2012

Capítulo 3

SII: LA ADMINISTRACIÓN TRIBUTARIA EN CIFRAS

1. Ingresos tributarios

2. Cómo se pagan los impuestos

3. Declarantes en Formulario 22 y Formulario 29

4. Cifras de evasión

5. Comparación nacional de avalúos y contribuciones

Capítulo 4

MODELO DE GESTIÓN: FISCALIZACIÓN

Estrategia de �scalización

Acciones relevantes

MODELO DE GESTIÓN: SERVICIOS

Estrategia de servicios

Acciones relevantes

MODELO DE GESTIÓN: APOYO INSTITUCIONAL

Estrategia de apoyo institucional

Acciones relevantes

04

0809101113141516

181919

2020

222329323334

363739424344525354

(Smartphones y Tablets)

02

CONTENIDO

Capítulo 5

MASIFICACIÓN DE LA FACTURA ELECTRÓNICA

1. Contexto

2. Implementación

3. Bene�cios de la utilización de factura electrónica 100%

Capítulo 6

ACCIONES 2013

Creación de empresa en un día

Operación Renta 2013

Reavalúo territorial

58595960

64656667

03

MENSAJE DEL DIRECTOR

1 Tipo de cambio = 486,75 $/USD. 2 Corresponde al Pago Neto de giros asociados a acciones de �scalización.

El Plan Estratégico 2011 - 2014 del Servicio de Impuestos Internos (SII) estableció tres grandes compromisos: disminuir la evasión, mejorar la calidad de servicio a los contribuyentes e incrementar la excelencia institucional. En los tres hemos logrado sólidos avances. Hemos avanzado en la disminución de la evasión, entregado nuevas y mejores soluciones a los usuarios y procurado el desarrollo integral de nuestros funcionarios, con nuevos canales de participación y espacios de capacitación, lo que ha contribuido a incrementar la excelencia institucional.

El 2012 se logró por segundo año consecutivo un máximo de recaudación histórica, alcanzando los 22,7 billones de pesos (46.780 millones de dólares1), que representan un aumento de 4,8% real respecto al año 2011. Juegan un rol fundamental en la recaudación tributaria el IVA y el Impuesto a la Renta, que representan un 46% y un 42% respectivamente, de la recaudación total. En materia de facilitar el cumplimiento tributario, seguimos siendo líderes mundiales en el uso de la web como principal medio de comunicación con los contribuyentes, lo anterior se demuestra, por ejemplo, con el 99% de las declaraciones renta y 84% de las de IVA realizadas por internet, 90% de las boletas de honorarios son electrónicas, 76% de los inicios de actividad y 85% de los términos de giro se realizan por la web. A lo anterior se suma el fuerte impulso que se la ha dado al uso de la factura electrónica, logrando que en el año 2012 el 47% del total de facturas emitidas en el país sean electrónicas, lo anterior potenciado, entre otras cosas, por la entrega a los micro, pequeños y medianos contribuyentes de un sistema de facturación electrónico gratuito en nuestro portal web, considerando que este segmento representa el 82% de las empresas facturadoras electrónicas. Esto se con�rma con la valoración de los contribuyentes a la plataforma web, los cuales en un 76% se encuentran muy satisfechos o satisfechos.

Todo lo anterior permite establecer que el Servicio sigue cumpliendo con éxito su labor de entregar servicios innovadores y valorados por todos los contribuyentes, y �scalizar para aumentar los ingresos tributarios, lo que ha permitido asegurar recursos económicos necesarios para que el Estado de Chile realice sus planes y programas orientados al bienestar de todo el país.

PRINCIPALES ACCIONES E INICIATIVAS

Para la reducción de la evasión, durante el 2012 se realizaron más de 610 mil acciones de control que permitieron el ingreso neto por acciones de �scalización2 de 309.797 millones de pesos (636 millones de dólares), con un crecimiento de 6% respecto al año 2011. Entre las �scalizaciones relevantes se destacan los programas de Precios de Transferencia en sectores de importadores y exportadores, así como en empresas que realizan operaciones con el exterior; de Fiscalización a Instituciones de Educación, destinado a veri�car sus �ujos contables; de Control de Fondos de Inversión Privados; el control sobre Retenciones y Pago del Impuesto Adicional; Holding Negocio Inmobiliario; los programas para controlar las Rentas de Fuente Extranjera obtenidas por contribuyentes chilenos con información proveniente de otras administraciones tributarias en base a convenios de doble tributación, entre otros. El aumento de las acciones de �scalización ha generado por consiguiente un aumento en el cobro a los contribuyentes, y las condonaciones de multas e intereses asociadas a dichos cobros. Así los pagos con condonación alcanzaron los 205.452 millones de pesos (422 millones de dólares). Respecto de este tema, las micro, pequeñas y medianas empresas fueron el segmento más bene�ciado con las condonaciones de multas e intereses, tanto en número de contribuyentes condonados (89% y 79% por internet y o�cinas respectivamente) como en la relación entre condonación y pago,

04

MENSAJE DEL DIRECTOR

3 En enero del 2013, entró en vigencia el reavaluó con un total de 708.470 propiedades, las que experimentaron un incremento de avalúo de un 33,2%, un incremento de giro de un 6,5% en el primer semestre de entrada en vigencia del reavalúo y un 17% en el semestre �nal.

donde las micro empresas obtuvieron la relación más alta (igual a 0,67) siendo las más bene�ciadas, mientras que las grandes empresas fueron las menos bene�ciadas (con una relación de 0,34). Lo anterior con�rma que las condonaciones de multas e intereses son parte de la política y atribuciones del SII y están apegadas a la Ley. En ese sentido, seguiremos ejerciendo esta labor de acuerdo a la Ley, lo que asegura las condiciones necesarias para que los contribuyentes sigan cumpliendo con sus deberes tributarios, imprescindibles para el �nanciamiento del Estado.

Durante el año 2012, también se trabajó en la preparación del avalúo de las propiedades, según las normas de la Ley N°17.235 sobre Impuesto Territorial. La entrada en vigencia del Reavalúo No Agrícola fue postergada de enero del 2011 a enero del 2013 debido al terremoto del 27 de febrero de 2010. Adicionalmente, durante 2012 se postergó la vigencia de los avalúos habitacionales hasta el 31 de diciembre de 2013, por lo que durante el año 2013 corresponde reavaluar exclusivamente los bienes raíces No Agrícolas No Habitacionales3.

Para mejorar la calidad de servicio a los contribuyentes, se ampliaron y modernizaron estratégicamente los servicios tecnológicos ofrecidos. Así, se implementó el MiSII para dispositivos inteligentes (Smartphones y Tablets), propiciando el acceso a variadas aplicaciones sin necesidad de acudir a las o�cinas del SII, con el objetivo de que el contribuyente cumpla de la mejor forma y al menor costo con sus obligaciones tributarias, y la adaptación de los productos y servicios a los distintos tipos de contribuyentes. Además, se implementó una nueva aplicación denominada “Banco en línea”, que permite declarar en línea, obtener un cupón, imprimirlo, y luego pagar dicho impuesto en una institución bancaria. Esta aplicación permitió que las Declaraciones del Formulario 29 de IVA por internet tuvieran un crecimiento de 21 puntos porcentuales respecto a 2011, llegando a diciembre de 2012 al 93%.

En este contexto y con el objetivo de facilitar el cumplimiento y reducir la evasión �scal por la no entrega de la boleta, el SII en conjunto con un operador de tarjetas bancarias, iniciaron desde agosto de 2012 un proyecto para reemplazar la emisión de boleta por el comprobante de las transacciones realizadas con las tarjetas de débito-crédito.

Para incrementar la excelencia institucional, el Plan Estratégico establece un compromiso con el desarrollo profesional, personal e interpersonal de los funcionarios, y en ese contexto se realizaron más de 700 versiones de cursos de capacitación, con más de 200 mil horas de formación. Además, y en un importante esfuerzo institucional de e�ciencia y descentralización, el 66% de las capacitaciones se realizaron en las respectivas regiones. Durante este año, se potenciará aún más la carrera funcionaria, velando por una actualización de conocimientos técnicos junto al crecimiento personal integral.

Durante el 2012, se trabajó en la plani�cación e implementación de las reformas previsional y tributaria que se materializaron en la última Operación Renta, cuyas principales novedades para los contribuyentes de Primera y Segunda Categoría fueron la rebaja en el pago de impuestos por gastos en educación, el aumento de la tasa de impuesto y la reliquidación del impuesto de segunda categoría.

También se trabajó en el Proyecto de Ley que otorga obligatoriedad a la factura electrónica, que permitirá aumentar su uso del 47% actual al 100%. Este proyecto, en caso de ser aprobado, demandará al SII el soporte para la recepción de más de 300 millones de facturas y libros de compra y venta, producto del aumento de nuevas empresas facturadoras electrónicas, junto al potenciamiento de la aplicación gratuita de facturación electrónica para micro y pequeñas empresas que se encuentra disponible en la web del SII y que actualmente utiliza el 82% de los facturadores electrónicos, con un alto nivel de satisfacción entre sus usuarios.

05

MENSAJE DEL DIRECTOR

Este proyecto tendrá grandes bene�cios para los contribuyentes, ya que disminuirá los costos operacionales de las empresas y facilitará el acceso al �nanciamiento, al postergar el uso del crédito �scal del IVA por el comprador hasta el momento en que le da al vendedor el acuse de recibo de la factura electrónica, bene�ciando especialmente a las pequeñas y medianas empresas que habitualmente reclaman por el retraso de sus pagos. Además, la mayor información disponible permitirá, cuando el 100% de la facturación sea electrónica, que el SII ofrezca una propuesta de declaración de IVA para los contribuyentes, similar a la propuesta de declaración de renta.

Las estimaciones indican que con este proyecto implementado en su totalidad, permitiría una recaudación, por reducción de la evasión, de alrededor de 600 millones de dólares anuales, además de otros bene�cios por reducción de costos ambientales y de almacenamiento, entre otros.

Los sólidos avances del Plan Estratégico 2011 - 2014 del Servicio de Impuestos Internos han sido posibles gracias al esfuerzo, compromiso y profesionalismo de los 4.230 funcionarias y funcionarios que componen esta institución.

06

07

LA INSTITUCIÓN

CAPÍTULO 1

LA INSTITUCIÓN CAP. 1

MisiónFiscalizar y proveer servicios, orientados a la correcta aplicación de los impuestos internos; de manera e�ciente, equitativa y transparente, a �n de disminuir la evasión y proveer a los contribuyentes servicios de excelencia, para maximizar y facilitar el cumplimiento tributario voluntario. Realizado por funcionarios competentes y comprometidos con los resultados de la Institución.

VisiónSeremos un Servicio que propicia una gestión tributaria de excelencia, que entrega a los contribuyentes servicios de calidad, dando énfasis a aquellos de carácter electrónico. El SII potenciará el modelo de �scalización en pos de reducir la evasión, con un equipo humano integral tanto en sus competencias, sus relaciones interpersonales como en su bienestar.

La comunidad nos percibirá como una institución equitativa, moderna y rigurosa en el cumplimiento de la ley.

ValoresEl Servicio pretende establecer un vínculo con la sociedad basado en valores primordiales que constituyen la guía de acción cotidiana de la institución. Por ello, directivos y funcionarios en su conjunto, se han comprometido a practicar y respetar dichos valores, constituyéndose en las directrices que en todo momento enmarcan sus acciones.

ExcelenciaFomento del quehacer en un ambiente de calidad, innovación, creatividad y e�ciencia.

ProbidadIntegridad, honestidad y transparencia en su accionar en todos los niveles de la organización. Funcionarios comprometidos plenamente en el apego a las normas y reglas de conducta.

Compromiso Equipo humano con sentido de pertenen-cia y que hace propios los objetivos insti-tucionales. Búsqueda constante de mejo-res prácticas, en atención a contribuyen-tes, competencias técnicas, colaboración y trabajo en equipo. Instancias permanen-tes de participación a nivel institucional.

Equidad Imparcialidad en su accionar con fuerte apego a la legalidad.

Respeto Apego a un marco de respeto, tolerancia y trato digno hacia los contribuyentes y al interior de la organización.

Misión / Visión / Valores

09

LA INSTITUCIÓNCAP. 1

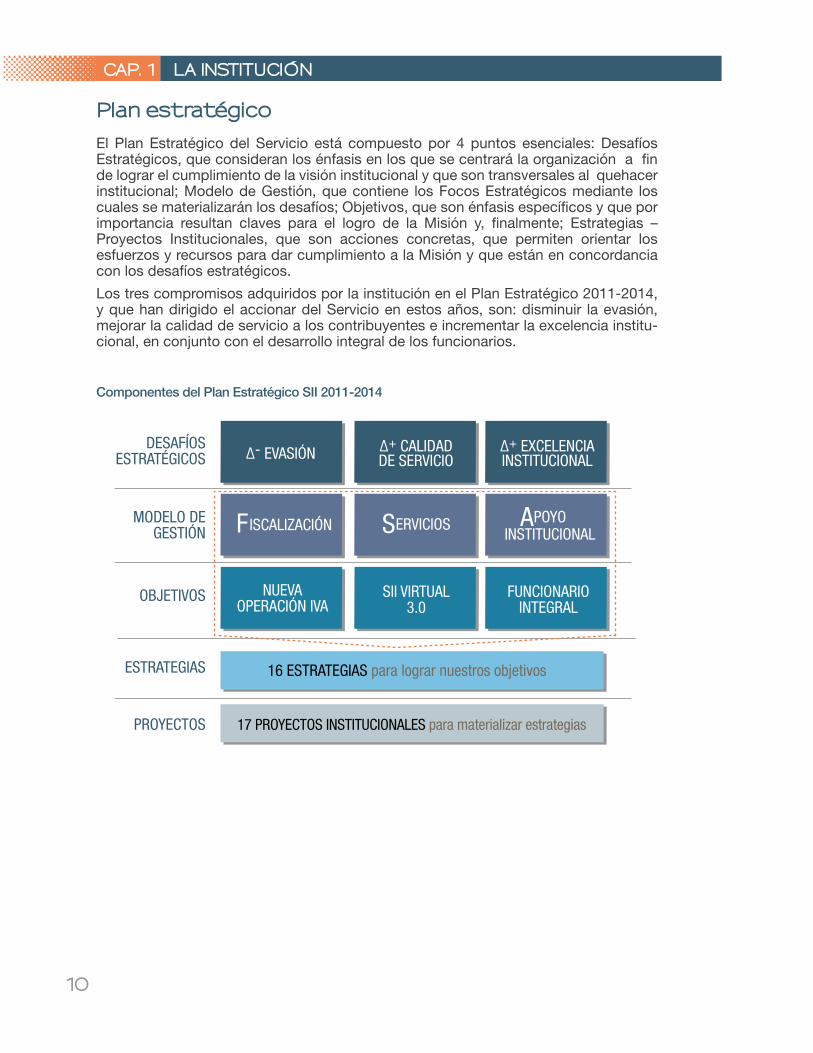

El Plan Estratégico del Servicio está compuesto por 4 puntos esenciales: Desafíos Estratégicos, que consideran los énfasis en los que se centrará la organización a �n de lograr el cumplimiento de la visión institucional y que son transversales al quehacer institucional; Modelo de Gestión, que contiene los Focos Estratégicos mediante los cuales se materializarán los desafíos; Objetivos, que son énfasis especí�cos y que por importancia resultan claves para el logro de la Misión y, �nalmente; Estrategias – Proyectos Institucionales, que son acciones concretas, que permiten orientar los esfuerzos y recursos para dar cumplimiento a la Misión y que están en concordancia con los desafíos estratégicos.

Los tres compromisos adquiridos por la institución en el Plan Estratégico 2011-2014, y que han dirigido el accionar del Servicio en estos años, son: disminuir la evasión, mejorar la calidad de servicio a los contribuyentes e incrementar la excelencia institu-cional, en conjunto con el desarrollo integral de los funcionarios.

∆- EVASIÓN ∆+ CALIDADDE SERVICIO

∆+ EXCELENCIAINSTITUCIONAL

ISCALIZACIÓNF SERVICIOS APOYOINSTITUCIONAL

NUEVAOPERACIÓN IVA

SII VIRTUAL3.0

16 ESTRATEGIAS para lograr nuestros objetivosESTRATEGIAS

OBJETIVOS

MODELO DEGESTIÓN

DESAFÍOSESTRATÉGICOS

PROYECTOS 17 PROYECTOS INSTITUCIONALES para materializar estrategias

FUNCIONARIOINTEGRAL

Componentes del Plan Estratégico SII 2011-2014

Plan estratégico

10

En materia de gestión, el Servicio ha propendido generar una mirada global e integrada de su quehacer institucional, enfatizando el logro de resultados por proceso, asumiendo que para la obtención de éstos se hace necesario integrar las acciones, a nivel regional y central, más allá de cada función involucrada en su gestión.Esta mirada, representada por el Modelo de Gestión, se hace cargo del rol que el Servicio tiene asignado por ley, como así también de la individualidad del contribuyente y de la demanda de servicios de atención e información tanto para contribuyentes como para usuarios externos. De esta forma, se fomenta la modernización de la institución y la conexión permanente con los diversos

Fiscalización

Este foco dice relación con el aumento del control del cumplimiento y la minimización del incumplimiento, a �n de combatir la evasión de tributos. El control del cumplimiento comprende el conjunto de acciones que el SII realiza con el propósito de veri�car el correcto cumplimiento de las obligaciones tributarias de los contribuyentes y sancionar el incumplimiento. Estas acciones pueden ser de carácter masivo, selectivo o preventivo. Las acciones masivas de control se originan en cruces estandarizados y masivos de datos, obtenidos a partir de procesos internos o bien, con fuentes de información externo. Las acciones de control selectivas están centradas en grupos reducidos de contribuyentes y orientadas a �guras complejas de evasión.

CAP. 1LA INSTITUCIÓN

FISCALIZACIÓN

SERVICIOS

APOYOINSTITUCIONAL

Acciones de Fiscalización focalizadas y aplicando inteligencia �scal, detectando ámbitos con riesgo potencial de fraude.

Proveer Servicios que faciliten el cumplimiento tributario de los contribuyentes, y que respondan a sus necesidades según sus características propias.

Potenciar las líneas de Apoyo al interior del Servicio mediante el desarrollo de recursos humanos y tecnológicos.

Modelo de Gestión.

actores de su entorno. Así, se mantiene como foco principal al contribuyente, entregando productos y servicios de calidad, adaptados a cada tipo que faciliten el cumplimiento voluntario de las obligaciones tributarias, promoviendo el uso de la o�cina virtual como canal de comunicación. Se reconoce además la importancia de las personas que son parte del SII, quienes requieren un desarrollo acorde a la evolución de la institución.En el esquema siguiente, se muestra el modelo de gestión del Servicio, basada en 3 focos que dan respuesta a los desafíos estratégicos; reducir la tasa de evasión, aumentar la calidad de servicio e incrementar la excelencia institucional:

Los dos focos del Modelo de Gestión, Fiscalización y Servicios componen el Modelo de Procesos de Negocio del SII; por una parte se realizan acciones de control, mediante la detección, selección y �scalización de contribuyentes con el �n evitar la evasión y combatir el fraude �scal y por otra parte, se entregan productos y

servicios que promuevan y faciliten el cumplimiento de las obligaciones y de los derechos de los contribuyentes.A continuación, se entrega el detalle de los alcances de cada uno de los focos que considera el Modelo de Gestión.

Modelo de gestión

11

Finalmente, las acciones preventivas de �scalización tienen como objetivo validar el cumplimiento de las obligaciones tributarias del contribuyente en terreno o por otros medios. Adicional a lo anterior, se suman aquellas acciones contra el delito tributario gatilladas por conductas fraudulentas especialmente asociada a comercio clandestino.La minimización del incumplimiento comprende acciones orientadas a reducir los errores que el contribuyente pueda cometer en sus declaraciones, ya sea por descuadraturas o inexactitudes en la información declarada, y reducir los espacios de evasión por la omisión de información. Este ámbito está basado principalmente en el uso de tecnologías de información como insumo para veri�car la correcta declaración tributaria.El objetivo asociado a este foco es implementar la Nueva Operación IVA en el SII, que está ligado tanto al control como a la minimización del incumplimiento.

Servicios

El modelo contempla el foco de Servicios como un complemento a las acciones de �scalización, puesto que cualquier esfuerzo por facilitar el cumplimiento tributario resultará en un mejor comportamiento de los contribuyentes. Esta facilitación comprende aquellas acciones que el SII implementa con el propósito de que el contribuyente cumpla, de la mejor forma y al menor costo, con sus obligaciones. Además incluye la adaptación de los productos y servicios a los distintos tipos de contribuyentes. Tales acciones se relacionan con la administración de los distintos canales de comunicación establecidos: Internet, atención en o�cinas, contacto telefónico, entre otros.El modelo apunta a potenciar la atención mediante la o�cina virtual del SII, habilitando el mayor número de acciones que el contribuyente realiza a través de la plataforma Web, especialmente considerando que se trata de una herramienta de alto rendimiento, con�able, segura y que provee gran cantidad de información, reduciendo costos de tiempo y de manejo de información aumentando así la calidad de servicio. Asimismo, potenciar aún más la educación cívico-tributaria entendiendo que mediante la educación se crea conciencia tributaria no solo para entender obligaciones, sino también derechos. El objetivo asociado a este foco es la habilitación en la o�cina virtual 3.0, la que tendrá énfasis en tender a la habilitación en la o�cina virtual del SII la totalidad de trámites que realizan los contribuyentes, a �n de facilitarles aún más el cumplimiento tributario.

Apoyo Institucional

El apoyo institucional comprende todas aquellas acciones que sirven de soporte a los focos de Fiscalización y Servicios, constituyendo por ende un apoyo para alcanzar los desafíos que la institución se ha planteado. Su ámbito de acción es múltiple comprendiendo desde la gestión interna, la relación y coordinación al interior de la organización, así como con otros organismos nacionales e internacionales. Se apunta a dar una mirada que propicie la gestión de excelencia en cada uno de los ámbitos de acción, procurando el bienestar de las personas que se desempeñan en el SII como la satisfacción de las instituciones que interactúan con ella. El objetivo asociado a este foco es la implementación de un Plan Funcionario Integral, a �n de enfocarse especialmente en las personas que componen la institución.

CAP. 1 LA INSTITUCIÓN

12

Abajo (izq. a der.) Rodolfo Bravo B. (Subdirector de Estudios)*, Paulina Carrasco P. (Subdirector de Contraloría Interna)*, Julio Pereira G. (Director), Andrea Juri N. (Subdirector de Recursos Humanos)*, Alejandro Burr O. (Subdirector de Fiscalización)*.Arriba (izq. a der.) Lucio Martínez C. (Subdirector Jurídico (S))**, Rómulo Gómez S. (Director de Grandes Contribuyentes), Ernesto Terán M. (Subdirector de Avaluaciones), Victor Plaza F. (Subdirector de Informática)**, Juan Alberto Rojas B. (Subdirector Normativo), Guido Villar L. ( Subdirector de Administración).

CAP. 1

* Durante los primeros meses del año 2013 han ocurrido cambios organizacionales, nombrándose a nuevos Subdirectores. En 2012 ocuparon cargo de Subdirector: Iván Beltrand C. (Fiscalización), Mario Vila F. (Jurídica), Alejandro Burr O. (Estudios), Mario Moren R. (Contraloría Interna) y Juan Francisco Cantillana (Recursos Humanos).

**A mayo 2013, las Subdirecciones de Informática y Jurídica, son dirigidas por Erick Marinkovic F. y Gonzalo Torres Z. respectivamente.

LA INSTITUCIÓN

Estructura administrativa central

13

LA INSTITUCIÓN

DR de AricaJavier Álvarez C.

DR Santiago CentroBernardo Seaman G.

DR Santiago PonienteSilvia León M.

DR Santiago OrienteClaudio Ambiado A.

DR Santiago SurFlavia Ortiz Q.

DR de IquiqueLeygo Chang Ch.

DR de AntofagastaOsca Urdanivia N.

DR de CopiapóClaudio Rodríguez G.

DR de La SerenaClaudio Martínez C.

DR de ValparaísoErika Morales L.

DR de RancaguaLuis Aguirre P.

DR de TalcaSergio Flores G.

DR de ConcepciónTeresa Conejeros P.

DR de TemucoChristian Soto T.

DR de ValdiviaLidia Castillo A.

DR de Puerto MonttJorge Lara A.

DR de Punta ArenasRita Astorga Mc.

DR de CoyhaiqueCecilia Ulloa O.

CAP. 1

Estructura administrativa territorial

14

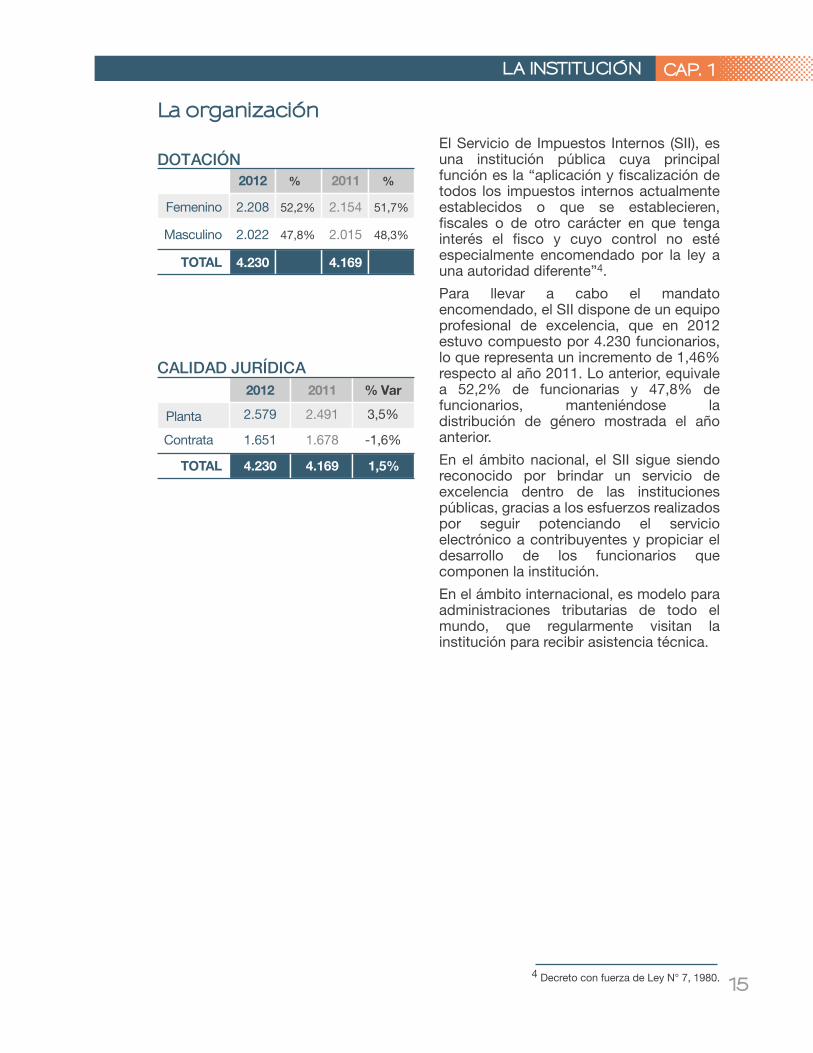

El Servicio de Impuestos Internos (SII), es una institución pública cuya principal función es la “aplicación y �scalización de todos los impuestos internos actualmente establecidos o que se establecieren, �scales o de otro carácter en que tenga interés el �sco y cuyo control no esté especialmente encomendado por la ley a una autoridad diferente”4.

Para llevar a cabo el mandato encomendado, el SII dispone de un equipo profesional de excelencia, que en 2012 estuvo compuesto por 4.230 funcionarios, lo que representa un incremento de 1,46% respecto al año 2011. Lo anterior, equivale a 52,2% de funcionarias y 47,8% de funcionarios, manteniéndose la distribución de género mostrada el año anterior.

En el ámbito nacional, el SII sigue siendo reconocido por brindar un servicio de excelencia dentro de las instituciones públicas, gracias a los esfuerzos realizados por seguir potenciando el servicio electrónico a contribuyentes y propiciar el desarrollo de los funcionarios que componen la institución.

En el ámbito internacional, es modelo para administraciones tributarias de todo el mundo, que regularmente visitan la institución para recibir asistencia técnica.

DOTACIÓN2012 % 2011 %

2.208 52,2% 2.154 51,7%

2.022 47,8% 2.015 48,3%

TOTAL 4.230 4.169

Masculino

Femenino

2012 2011 % Var

2.579 2.491 3,5%

1.651 1.678 -1,6%

4.230 4.169TOTAL

Contrata

Planta

CALIDAD JURÍDICA

CAP. 1LA INSTITUCIÓN

La organización

4 Decreto con fuerza de Ley N° 7, 1980. 15

1,5%

El Servicio de Impuestos Internos cuenta con una extensa red de contacto a lo largo del territorio nacional, con presencia en cada una de sus regiones, alcanzando lugares apartados mediante servicios móviles y privilegiando el uso de Internet para ofrecer la mayor cantidad de Servicios posibles para los contribuyentes.

Cuenta con 19 direcciones regionales y 49 unidades. Durante el año 2012 se concretó la apertura de 3 nuevas unidades, Villarrica, Chaitén y Buin, a �n de continuar en la senda de facilitar el cumplimiento tributario de los contribuyentes.

La Unidad de Villarrica, perteneciente a la Dirección Regional Temuco, operativa desde marzo 2012 y que atiende a contribuyentes de las comunas de Villarrica, Pucón y Curarrehue.

La Unidad de Buin atiende a 23.000 contribuyentes con domicilio en las comunas de Buin y Paine, ahorrándoles valioso tiempo tanto en espera como en traslado.

La Unidad de Chaitén, logró su reapertura a casi cuatro años de la devastación que produjo la erupción del volcán homónimo, en mayo del 2008, lo que signi�có la emigración y éxodo involuntario de todos sus habitantes. La Unidad de Chaitén �jó su territorio jurisdiccional en las comunas de Futaleufú, Palena, Hualaihué y Chaitén.

Además, se cuenta con 7 SII-Móvil a �n de lograr la atención de contribuyentes de lugares apartados de los centros urbanos y 172 módulos de auto-atención en sedes del SII.

Distribución de la red de contacto:

Módulos de Auto-atención

SII-móvil

Unidades

Direcciones Regionales

1919

4949

77

172172

CAP. 1 LA INSTITUCIÓN

Puntos de contacto con el contribuyente

16

17

RESULTADOS RELEVANTES

CAPÍTULO 2

RESULTADOS RELEVANTES CAP. 2

En 2012 se logró un nuevo récord de ingresos tributarios. Se recaudaron MM$ 22.770.030 (46.780 MM USD), lo que representa un aumento de 4,8% real respecto de 2011.

Al considerar la evolución de los ingresos tributarios en el periodo 2009 - 2012, se observa un alza sostenida, traducido en un incremento real de 58% en dicho periodo, equivalente a $8,36 billones.

Las razones para esta mayor recaudación son el buen desempeño económico que el país ha logrado en los últimos años y al esfuerzo interno por mejorar las acciones de �scalización, que ha resultado en una mayor e�ciencia y por ende en un mayor rendimiento.

Con el afán de hacer extensivo el uso de la plataforma virtual para la realización de trámites, se puso a disposición de los contribuyentes la aplicación móvil del SII, creada especialmente para dispositivos móviles inteligentes (Smartphone y Tablet). Uno de los servicios más innovadores ofrecido por el Servicio en el año 2012.

La aplicación ofrece diversas funcionalidades, entre las que destacan la posibilidad de declarar utilizando la propuesta de declaración de Impuesto a la Renta y consultar el estado de la declaración. Asimismo se puede acceder a consultar información tributaria personal, emitir boletas de honorarios electrónicas, consultar la tasación de vehículos livianos, entre otras funcionalidades.

CIFRA RÉCORD DE INGRESOS TRIBUTARIOS5

SII EN DISPOSITIVOS MÓVILESINTELIGENTES (SMARTPHONES Y TABLETS)

FUENTE: Elaborado en base a publicación de ingresos nominales de DIPRES.

2012 2011 Variación

Impuesto al Valor Agregado 10.447.374 9.823.512 6,4%

Impuesto a la Renta 9.506.921 9.263.439 2,6%

Impuesto a Productos Especí�cos 1.892.713 1.803.558 4,9%

Otros 923.022 845.104 9,2%

TOTAL 22.770.030 21.735.613 4,8%

Ingresos TributariosCifras en MM$ de 2012

5 Cifras en MM$ de 2012.* Montos en dólares corresponde a recaudación en pesos reales expresada en dólares con el tc = 486,75 $/US$ 19

RESULTADOS RELEVANTESCAP. 2

Durante los días 23 a 26 de abril de 2012 se realizó en Santiago la 46° Asamblea General del CIAT, lo que constituye un motivo de orgullo y reconocimiento para nuestra institución, ya que en ella se debaten materias de gran trascendencia para las Administraciones Tributarias a nivel mundial y en las cuales Chile se destaca por sus buenas prácticas.

Asistieron delegados de 40 países miembros provenientes de América, Europa, África y Asia, junto a representantes de organismos como la OECD, FMI, BID y CEPAL. El tema tratado durante la Asamblea fue “Mejorando el desempeño de la administración tributaria: el control de la evasión y la asistencia a los contribuyentes”.

En dicha asamblea, el director del SII asumió la presidencia del consejo directivo del CIAT, y durante su gestión se ha centrado en dar un mayor impulso y fortalecimiento a la organización, enfatizando la cooperación, la solidaridad y la innovación.

El Premio a la Excelencia Institucional tiene por objetivo mejorar la gestión pública y un mayor compromiso de los funcionarios/as con su labor.

La Dirección Nacional del Servicio Civil concedió al Servicio de Impuestos Internos (SII) el Premio Anual por Excelencia Institucional 2012. Es la cuarta vez que el SII gana dicha distinción, las tres últimas consecutivamente.

En su versión 2012, de 38 instituciones postulantes, el Premio Anual por Excelencia Institucional fue obtenido por CORFO, el Fondo Nacional de Salud (FONASA) y por el Servicio de Impuestos Internos.

El premio es una distinción que mantiene al Servicio como un ejemplo y un modelo a seguir en materia de gestión, calidad de sus prestaciones y gestión estratégica de las personas.

ASAMBLEA CIAT

PREMIO A LA EXCELENCIA 2012

20

21

CAPÍTULO 3

SII:LA ADMINISTRACIÓNTRIBUTARIA EN CIFRAS

Los Ingresos Tributarios corresponden a la recaudación efectiva registrada en un año calendario, por los distintos conceptos de Impuestos establecidos en la legislación tributaria vigente, excluyendo los impuestos asociados a los ingresos propios de Codelco.En 2012 se recaudó la cifra récord de $22,7 billones (46.780 millones de dólares6) por concepto de ingresos tributarios, con un crecimiento de 4,8% respecto al 2011 (cifra en moneda real de 2012). Los ingresos tributarios son aportados por el Impuesto a la Renta, Impuesto al Valor Agregado (IVA), Impuesto a los Productos Especí�cos y Otros Impuestos (al comercio exterior, actos jurídicos e impuestos varios).

El desglose de los ingresos se detalla a continuación:

· Impuesto a la Renta: $9,5 billones (19.531 MM USD), que representa el 42% de los ingresos tributarios del país.· Impuesto al Valor Agregado IVA: $10,4 billones (21.464 MM USD) que representa el 46% de los ingresos tributarios.· Impuesto a productos específicos: $1,9 billones (3.888 MM USD) que representa el 8% de los ingresos tributarios totales.· Otros Impuestos: $900 mil millones (1.896 MM USD), que representa el 4% de los ingresos tributarios totales.

SII: LA ADMINISTRACIÓN TRIBUTARIA EN CIFRAS CAP. 3

Ingresos TributariosMM$

Ingresos TributariosMMUS$

Impuestos

Impuesto al Valor Agregado

Impuesto a la Renta 9.506.921

10.447.374

1.892.713

783.995

1.108.718

324.669

314.441

283.912

19.531

21.464

3.888

1.611

2.278

667

647

583

Impuesto a Actos Jurídicos

Impuesto al Comercio Exterior

Tabacos, cigarros y cigarrillos

Combustibles

Impuesto a Productos Especí�cos

Otros

INGRESOS NETOS POR IMPUESTOS 22.770.030 46.780

1.1 INGRESOS TRIBUTARIOS

Fuente: DIPRES - Ejecución de ingresos tributarios año 2012.Notas: Ingresos Tributarios Netos por Impuestos no consideran ingresos del cobre asociados a Codelco ni Ingresos Municipales.Tipo de cambio utilizado: 486,75 (promedio 2012).

6 Montos en dólares corresponde a recaudación en pesos reales expresada en dólares con el tc = 486,75 $/US$

1.Cifras de recaudación

23

CAP. 3 SII: LA ADMINISTRACIÓN TRIBUTARIA EN CIFRAS

Fuente: Elaborado en base a publicación de ingresos nominales de DIPRES.

8%

46%

42%

4%

Renta IVA

ProductosEspecí�cos

OtrosImpuestos

Distribución de ingresos tributarios

El incremento logrado en 2012, fue liderado principalmente por el IVA que explica el 60,3% de este crecimiento. Por su parte, el incremento de la recaudación del Impuesto a la Renta explica el 23,5% de los mayores Ingresos Tributarios.

Los Impuestos a la Renta recaudados el 2012 ascienden a MM$9.506.921, creciendo un 2,6% real respecto al año anterior. Este aumento se explica principalmente por un crecimiento de 37% real acumulado en el Impuesto de Primera Categoría del Año Tributario 2012, originado en el aumento de 17% a 20% en la tasa aplicable, y el crecimiento de la economía entre el 2010 y 2011, re�ejado en el 6% de variación del PIB, el que se vio contrarrestado por un fuerte aumento en las devoluciones de Impuesto a la Renta derivadas de la Operación Renta (Sistema de Pago) y a la caída de 7,4% de la recaudación en el Impuesto Adicional.

La recaudación de Impuesto al Valor Agregado acumuló ingresos por MM$10.447.374, aumentando un 6,4% real, impulsado mayormente por el saldo de remanentes y el IVA Importaciones.

Los Impuestos a Productos Especí�cos alcanzaron los MM$1.892.713, creciendo un 4.9% real respecto al año 2011. Este aumento se explica por un crecimiento de 6,9% en el impuesto a los combustibles, en particular por el impuesto a las gasolinas automotrices. El impuesto a los tabacos por su parte, acumula un aumento de 2,3% real.

24

SII: LA ADMINISTRACIÓN TRIBUTARIA EN CIFRAS CAP. 3

En 2011, el 43% de la recaudación provino del Impuesto a la Renta y el 45% del Impuesto al Valor Agregado, en cambio el año 2012 el 42% provino de Impuesto a la Renta y el 46% del IVA, ampliando a 4 puntos porcentuales la brecha de importancia en la recaudación de tributos entre ambos impuestos.

Evolución ingresos tributarios

Fuente: Elaborado en base a publicación deingresos nominales de DIPRES.Nota: Cifras en millones de pesos de 2012.

2012

22.770.030

2011

21.735.613

2010

18.710.996

OTROSRENTAIVA

25

CAP. 3 SII: LA ADMINISTRACIÓN TRIBUTARIA EN CIFRAS

Cifras en millones de pesos de 2012

IMPUESTOS A LA RENTA 9.506.921 9.263.439 243.482 2,63%

Declaración Anual (69.809) (146.122) 76.313 (52,23%)

· Impuestos 7.238.522 5.806.765 1.431.757 24,66%

· Sistemas de Pago (7.308.331) (5.952.887) (1.355.444) 22,77%

Declaración y Pago Mensual 3.157.685 3.042.493 115.192 3,79%

Pagos Provisionales Mensuales 6.419.045 6.367.068 51.977 0,82%

IMPUESTO AL VALOR AGREGADO 10.447.374 9.823.512 623.862 6,35%

I.V.A. Declarado 16.212.385 15.088.605 1.123.779 7,45%

Créd. Esp. Empr. Constructoras (314.084) (256.423) (57.661) 22,49%

Devoluciones (5.450.927) (5.008.670) (442.256) 8,83%

IMPUESTOS A PRODUCTOS ESPECÍFICOS 1.892.713 1.803.558 89.155 4,94%

Tabacos, Cigarros y Cigarrillos 783.995 766.680 17.316 2,26%

Combustibles 1.108.718 1.036.878 71.840 6,93%

IMPUESTOS A LOS ACTOS JURÍDICOS 324.669 273.544 51.125 18,69%

IMPUESTOS AL COMERCIO EXTERIOR 314.441 310.903 3.538 1,14%

OTROS 283.912 260.659 23.254 8,92%

Fluct. Deudores más Dif. Pendientes (136.302) (126.734) (9.568) 7,55%

Otros 420.214 387.393 32.821 8,47%

INGRESOS NETOS POR IMPUESTOS 22.770.030 21.735.613 1.034.416 4,76%

Detalle de ingresos tributarios reales

INGRESOS VARIACIÓN

2012 2011 MONTO %

Fuente: Elaborado en base a publicación de ingresos nominales de DIPRES.Ingresos Tributarios Netos por Impuestos no consideran ingresos del cobre asociados a Codelco ni ingresos Municipales

26

SII: LA ADMINISTRACIÓN TRIBUTARIA EN CIFRAS CAP. 3

La importancia de la minería privada en la recaudación tributaria se estima en un 8,9% para el año 2012.

Participación de la Minería Privada en la Recaudación

Carga TributariaImpuestos

Impuesto al Valor Agregado

Impuesto a la Renta 7,3%

8,0%

1,5%

0,6%

0,8%

0,2%

0,2%

0,2%

Impuesto a Actos Jurídicos

Impuesto al Comercio Exterior

-Tabacos, cigarros y cigarrillos

-Combustibles

Impuesto a Productos Especí�cos

Otros

INGRESOS NETOS POR IMPUESTOS 17,4%

Ingresos TributariosMM$

Ingresos TributariosMMUS$

Origen

Tributación resto contribuyentes

Tributación minería privada 2.024.806

20.745.224

4.160

42.620

INGRESOS NETOS POR IMPUESTOS 22.770.030 46.780

1.2 RECAUDACIÓN DE LA MINERÍA PRIVADA AÑO 2012

La carga tributaria corresponde al porcentaje de los ingresos tributarios respecto al producto interno bruto.Para el año 2012, considerando sólo los ingresos netos por impuestos alcanzó a 17,4% del PIB.

1.3 CARGA TRIBUTARIA AÑO 2012

Fuente: DIPRES - Estado de Operaciones de Gobierno año 2012.Nota: Tributación minería privada comprende los impuestos a la renta pagados por las diez mayores empresas (DIPRES).Tipo de cambio utilizado: 486,75 (promedio 2012).

8,9%

91,1%

SII en base a información DIPRES

Tributaciónresto

Contribuyentes TributaciónMineríaPrivada

Fuente: Elaborado por la Subdirección de Estudios del SII a partir de la ejecución de Ingresos Tributarios 2012, publicados por DIPRES.PIB 2012 publicado por el Banco Central marzo 2013; MM$ 130.526.894.

27

MM US$

Gasto Tributario

% del PIBPartida de Gasto

Retiros reinvertidos antes de 20 días no pagan impuesto

Rentas empresariales retenidas no pagan impuesto 2.443.509

431.207

327.799

273.882

846.560

1,78%

0,31%

0,24 %

0,20 %

0,62%

Servicios diversos

Tratamiento de las rentas del sist. de fondos de pensiones

Crédito especial para la construcción de viviendas

El gasto tributario (GT) consiste en la estimación de la menor recaudación que generan ciertas normas legales que entregan bene�cios o incentivos tributarios a los contribuyentes.El SII estima el GT en base a ingresos (metodología tradicional), sin embargo, en el 2012, por recomendación del “Comité Asesor para estudiar y proponer adecuaciones al Informe Anual de Gastos Tributarios”, también se aplicó la metodología del Valor Presente Neto (VPN) a la estimación de algunas partidas del GT.A continuación se muestran las 10 partidas más relevantes de GT proyectadas para el año 2013, con ambas metodologías:

1.4 EFECTO EN RECAUDACIÓN DE PRINCIPALES FRANQUICIAS TRIBUTARIAS

Fuente: Elaborado por la Subdirección de Estudios del SII en septiembre de 2012.Disponible en http://www.sii.cl/aprenda_sobre_impuestos/estudios/gasto_tributario_2011.pdfNotas: Tipo de cambio utilizado: 495,6 $/US$

Otras diferencias temporarias 256.413

244.501

197.195

151.753

0,19 %

0,18 %

0,14 %

0,11 %

Establecimientos de Educación

Rentas de arrendamiento viviendas acogidas al DFL2

Depreciación acelerada

136.443 0,10 %Crédito por impuesto territorial pagado por empresas

agrícolas e inmobiliarias.

4.931

870

661

553

1.708

517

493

398

306

275

MM $

28

CAP. 3 SII: LA ADMINISTRACIÓN TRIBUTARIA EN CIFRAS

Metodología Tradicional

Participación en Impuesto de Primera Categoría sobre Rentas Efectivas segúnTramo de Ventas

2.1 IMPUESTO DE PRIMERA CATEGORÍA AÑO TRIBUTARIO 2012

Las empresas grandes generan cerca del 80% del impuesto de primera categoría sobre rentas efectivas, es decir, excluyendo renta presunta.

7,2 %3,4%

79,6%

9,8 %

Gran Empresa

Micro Empresa

Mediana Empresa

Pequeña Empresa

2.Cómo se pagan los impuestos

Fuente: Elaborado por la Subdirección de Estudios del SII en base a declaración de Formulario de Impuestos Anuales a la Renta (Formulario 22)Notas: Proporción de montos declarados en Impuesto de Primera Categoría sobre Rentas Efectivas en Formulario 22 del año tributario 2012Las ventas anuales de un contribuyente se calculan mediante un algoritmo que utiliza códigos declarados en los Formularios 22 (Impuestos Anuales a la Renta) y 29 (Declaración y Pago Mensual de IVA), el cual podría no necesariamente representar su valor económico real.La clasi�cación según tamaño utiliza como una variable de estimación la estimación de ventas, considerando los siguientes tramos: Micro Empresa 0,01 UF a 2.400 UF. Pequeña Empresa 2.400,01 UF a 25.000 UF. Mediana Empresa 25.000,01 UF a 100.000 UF. Gran Empresa Más de 100.000,01 UF

MM US$

Costo

% del PIBPartida de Gasto Tributario

Retiros reinvertidos antes de 20 días no pagan impuesto

Rentas empresariales retenidas no pagan impuesto 808.146

431.207

327.799

273.882

259.026

0,59 %

0,31 %

0,24 %

0,20 %

0,19 %

Servicios diversos

Tratamiento de las rentas del sist. de fondos de pensiones

Crédito especial para la construcción de viviendas

Fuente: Elaborado por la Subdirección de Estudios del SII en septiembre de 2012.Disponible en http://www.sii.cl/aprenda_sobre_impuestos/estudios/gasto_tributario_2011.pdfNotas: Tipo de cambio utilizado: 495,6 $/US$

Otras diferencias temporarias 256.413

244.501

197.195

151.753

0,19 %

0,18 %

0,14 %

0,11 %

Establecimientos de Educación

Rentas de arrendamiento viviendas acogidas al DFL2

Depreciación acelerada

136.443 0,10 %Crédito por impuesto territorial pagado por empresas

agrícolas e inmobiliarias.

1.631

870

661

553

523

517

493

398

306

275

MM $

Metodología Valor Presente Neto

SII: LA ADMINISTRACIÓN TRIBUTARIA EN CIFRAS CAP. 3

29

CAP. 3 SII: LA ADMINISTRACIÓN TRIBUTARIA EN CIFRAS

Participación en IVA Interno por Tramo de Ventas

Relación Exento/Gravado Impuesto Único de Segunda Categoría

El IVA interno corresponde a la fracción del impuesto al valor agregado que se genera por operaciones dentro del país, esto es, compra y venta de productos a nivel local y servicios afectos al impuesto, excluyendo el IVA recaudado en la importación de productos y materias primas.

2.2 IVA INTERNO AÑO 2012

El impuesto único de segunda categoría corresponde al impuesto soportado por los trabajadores dependientes, que es retenido y enterado al �sco por parte del empleador. Alrededor del 87% de los trabajadores se encuentran en el tramo exento.

2.3 IMPUESTO ÚNICO DE SEGUNDA CATEGORÍA AÑO TRIBUTARIO 2012

12,7%87,3%

Exento Con Pago

Gran Empresa Mediana Empresa Pequeña Empresa Micro Empresa

38,7%

26,0%

7,4%

27,9%

Fuente: Elaborado por la Subdirección de Estudios del SII en base a declaración de Formularios 22 (Impuestos Anuales a la Renta), 1812 (Declaración Jurada Anual sobre Rentas del Art. 42 Nº 1 (Jubilaciones, Pensiones o Montepios) y Retenciones del Impuesto Único de Segunda Categoría de la Ley de la Renta) y 1887 (Declaración Jurada Anual sobre Rentas del Art. 42 Nº 1 (Sueldos), otros componentes de la remuneración y Retenciones del Impuesto Único de Segunda Categoría de la Ley de la Renta).

Notas: Se considera la renta anualizada de los contribuyentes afectos a Impuesto Único de Segunda Categoría que no perciban rentas afectas a Impuesto Global Complementario.

Número de ContribuyentesTramo

Con Pago

Exento 5.642.494

818.246

TOTAL GENERAL 6.460.740

SII en base a declaraciones de impuestos

Fuente: Elaborado por la Subdirección de Estudios del SII en base a declaración de Formulario de Declaración y Pago Mensual de IVA (Formulario 29)Notas: Proporción de montos declarados en IVA en Formularios 29 del año 2012Las ventas anuales de un contribuyente se calculan mediante un algoritmo que utiliza códigos declarados en los Formularios 22 (Impuestos Anuales a la Renta) y 29 (Declaración y Pago Mensual de IVA), el cual podría no necesariamente representar su valor económico real.La clasi�cación según tamaño utiliza como una variable de estimación la estimación de ventas, considerando los siguientes tramos: Micro Empresa 0,01 UF a 2.400 UF. Pequeña Empresa 2.400,01 UF a 25.000 UF. Mediana Empresa 25.000,01 UF a 100.000 UF. Gran Empresa Más de 100.000,01 UF

30

El impuesto Global Complementario corresponde al impuesto que grava a las personas naturales domiciliadas y residentes en Chile, cuando dentro de sus rentas se encuentran ingresos de origen distinto a las remuneraciones de trabajadores dependientes. Para el año tributario 2012, el 57% de los contribuyentes con rentas afectas al impuesto global complementario se encuentran en el tramo exento.

2.4 IMPUESTO GLOBAL COMPLEMENTARIO AÑO TRIBUTARIO 2012

Relación Exento/Gravado Impuesto Global Complementario

Fuente: Elaborado por la Subdirección de Estudios del SII en base a declaración de Formularios 22 (Impuestos Anuales a la Renta), 1812 (Declaración Jurada Anual sobre Rentas del Art. 42 Nº 1 (Jubilaciones, Pensiones o Montepios) y Retenciones del Impuesto Único de Segunda Categoría de la Ley de la Renta), 1887 (Declaración Jurada Anual sobre Rentas del Art. 42 Nº 1 (Sueldos), otros componentes de la remuneración y Retenciones del Impuesto Único de Segunda Categoría de la Ley de la Renta) y 1879 (Declaración Jurada Anual sobre Retenciones Efectuadas conforme a los Arts. 42 Nº 2 y 48 de le Ley de la Renta).Notas: Se considera la renta anualizada de los contribuyentes afectos a Impuesto Global Complementario para el año Tributario 2012.

Número de ContribuyentesTramo

Con Pago

Exento 1.211.425

913.033

TOTAL GENERAL 2.124.458

SII en base a declaraciones de impuestos

Exento Con Pago43%57%

31

SII: LA ADMINISTRACIÓN TRIBUTARIA EN CIFRAS CAP. 3

El 95,6% de los declarantes de IVA en el Formulario 29 corresponden a micro o pequeñas empresas.

3.2 DECLARACIONES DE IVA EN FORMULARIO 29 AÑO 2012

4,4%

95,6%PyMIPE

GyM

Fuente: Elaborado por la Subdirección de Estudios del SII en base a informes de gestión.Notas: El segmento considera variables adicionales a la estimación de ventas, como por ejemplo, capital, número de trabajadores, entre otros.Se considera declarante de IVA en Formulario 29 a los contribuyentes que presentan dicho formulario con movimiento en los códigos de IVA Determinado o Remanente de Crédito Fiscal.

3.1 DECLARACIONES FORMULARIO 22 AÑO 2012

En la Operación Renta 2012 un 98,3% de los formularios recibidos fueron presentados por contribuyentes de los segmentos persona, micro o pequeña empresa.

Fuente: Elaborado por la Subdirección de Estudios del SII en base a informes de gestión.Notas: El segmento considera variables adicionales a la estimación de ventas, como por ejemplo, capital, número de trabajadores, entre otros.

Número Declarantes F22Segmento

Personas y Micro y Pequeñas

Empresas (PyMIPE)

Grande y Mediana Empresa (GyM) 45.686

2.663.415

TOTAL GENERAL 2.709.101

1,7%

98,3%

GyMPyMIPE

3.Declarantes Impuesto a la Renta (F22) y Declaración y Pago Mensual de IVA(F29)

Número Declarantes IVA F29Segmento

Personas y Micro y Pequeñas

Empresas (PyMIPE)

Grande y Mediana Empresa (GyM) 33.246

715.045

TOTAL GENERAL 748.291

32

CAP. 3 SII: LA ADMINISTRACIÓN TRIBUTARIA EN CIFRAS

SII: LA ADMINISTRACIÓN TRIBUTARIA EN CIFRAS CAP. 3

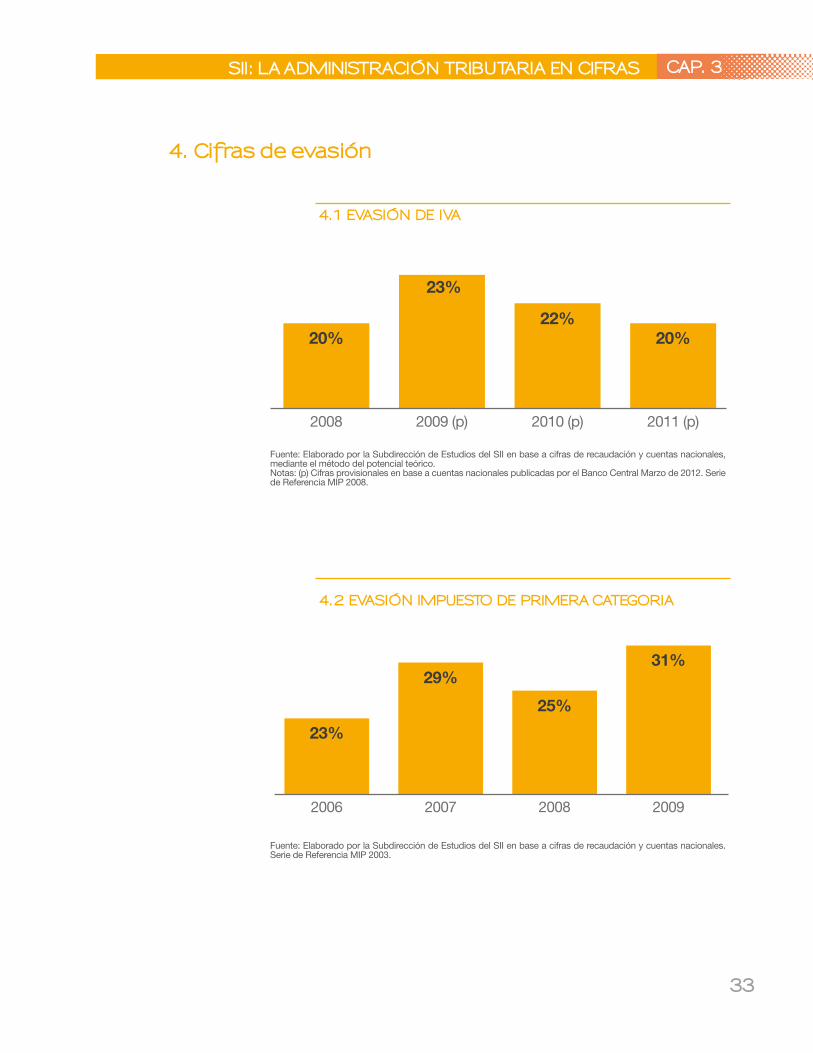

4.1 EVASIÓN DE IVA

4.2 EVASIÓN IMPUESTO DE PRIMERA CATEGORIA

2008 2009 (p) 2010 (p) 2011 (p)

20%

23%

20%22%

2006 2007 2008 2009

23%

29%31%

25%

Fuente: Elaborado por la Subdirección de Estudios del SII en base a cifras de recaudación y cuentas nacionales, mediante el método del potencial teórico.Notas: (p) Cifras provisionales en base a cuentas nacionales publicadas por el Banco Central Marzo de 2012. Serie de Referencia MIP 2008.

Fuente: Elaborado por la Subdirección de Estudios del SII en base a cifras de recaudación y cuentas nacionales. Serie de Referencia MIP 2003.

4. Cifras de evasión

33

7 Predios totales, incluye predios agrícolas y no agrícolas.8 Monto del avalúo total, incluye el avalúo total (afecto y exento), tanto de predios agrícolas como no agrícolas.9 Monto contribución neta incluye solo giro neto, sin considerar cuotas de aseo, sobretasa �scal del 0,025%, sobretasa �scal del 0.275%, ni tasa a sitios no edi�cados.

2012

D.R.

2011

Iquique 105.787 1.880.568

Antofagasta 178.707 4.419.050

Copiapó 98.308 1.360.065

La Serena 289.850 3.808.478

Valparaíso 753.600 14.197.339

Rancagua 328.480 4.816.278

Talca 428.260 5.094.218

Concepción 725.913 10.265.317

Temuco 401.485 4.847.593

Puerto Montt 291.904 4.367.514

Coyhaique 42.318 572.011

Punta Arenas 58.209 1.159.388

DRM Centro 334.576 9.832.145

DRM Poniente 712.643 12.657.182

DRM Oriente 1.119.158 35.708.112

DRM Sur 416.343 6.319.635

Arica 71.257 929.735

Valdivia 127.125 1.917.545

TOTAL 6.483.923 124.152.173

Total depredios7

MontoAvalúos8

(MM$ julio 2012)

MontoContribuciones9

(MM$ julio 2012)

Total depredios7

MontoAvalúos8

(MM$ julio 2012)

MontoContribuciones9

(MM$ julio 2012)

9.617 104.198 1.819.217 9.163

18.668 176.211 4.333.754 17.671

6.298 96.816 1.335.824 6.161

17.420 282.507 3.662.253 16.140

72.412 735.742 13.847.126 69.121

24.793 321.459 4.721.520 24.152

23.679 415.268 4.974.590 23.084

50.558 706.751 10.053.235 49.086

23.459 393.925 4.736.133 22.648

22.912 285.118 4.266.889 22.071

2.023 41.023 554.031 1.898

5.213 57.158 1.136.852 5.092

61.502 324.699 9.644.285 60.542

65.304 702.094 12.308.777 62.148

253.389 1.097.376 34.978.874 245.668

26.380 409.832 6.203.632 25.767

3.241 69.813 900.857 3.176

9.998 124.274 1.879.423 9.810

696.866 6.344.264 121.357.272 673.398

5. Comparación nacional de avalúos y contribuciones

34

CAP. 3 SII: LA ADMINISTRACIÓN TRIBUTARIA EN CIFRAS

35

FISCALIZACIÓN

CAPÍTULO 4

Acciones de �scalización focalizadas y aplicando inteligencia �scal, detectando ámbitos con riesgo potencial de fraude.

MODELO DE GESTIÓN:

MODELO DE GESTIÓN: FISCALIZACIÓN CAP. 4

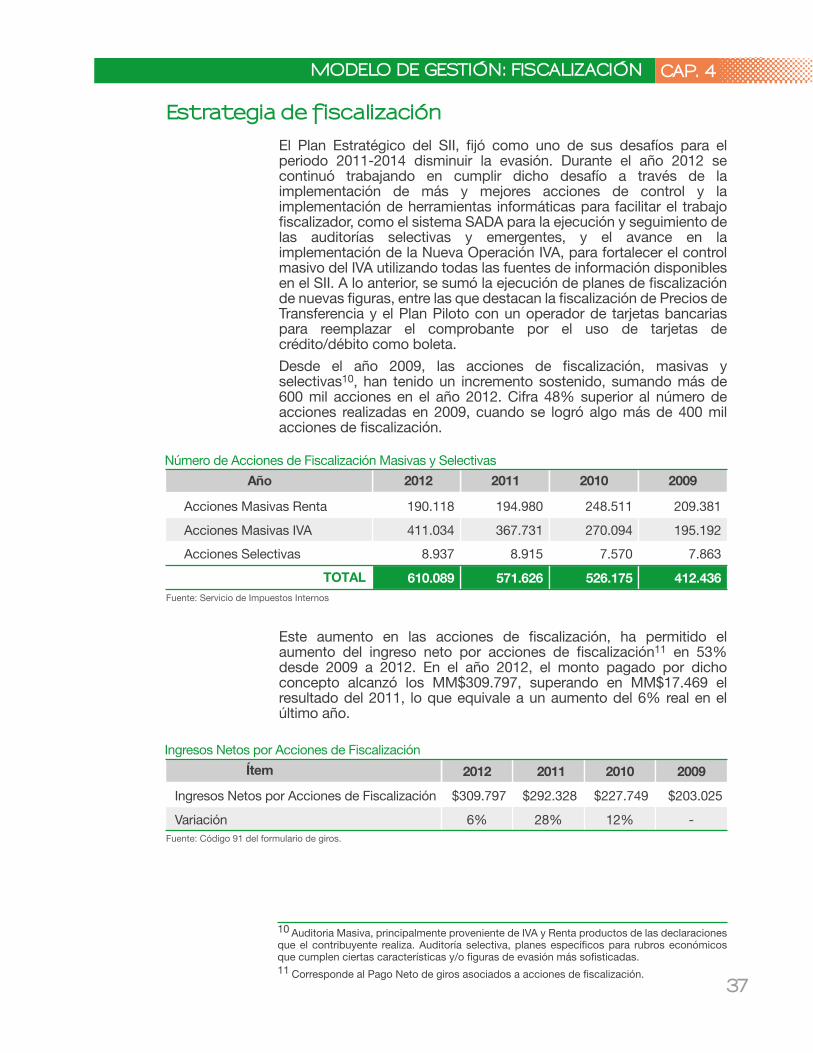

El Plan Estratégico del SII, �jó como uno de sus desafíos para el periodo 2011-2014 disminuir la evasión. Durante el año 2012 se continuó trabajando en cumplir dicho desafío a través de la implementación de más y mejores acciones de control y la implementación de herramientas informáticas para facilitar el trabajo �scalizador, como el sistema SADA para la ejecución y seguimiento de las auditorías selectivas y emergentes, y el avance en la implementación de la Nueva Operación IVA, para fortalecer el control masivo del IVA utilizando todas las fuentes de información disponibles en el SII. A lo anterior, se sumó la ejecución de planes de �scalización de nuevas �guras, entre las que destacan la �scalización de Precios de Transferencia y el Plan Piloto con un operador de tarjetas bancarias para reemplazar el comprobante por el uso de tarjetas de crédito/débito como boleta.

Desde el año 2009, las acciones de �scalización, masivas y selectivas10, han tenido un incremento sostenido, sumando más de 600 mil acciones en el año 2012. Cifra 48% superior al número de acciones realizadas en 2009, cuando se logró algo más de 400 mil acciones de �scalización.

Este aumento en las acciones de �scalización, ha permitido el aumento del ingreso neto por acciones de �scalización11 en 53% desde 2009 a 2012. En el año 2012, el monto pagado por dicho concepto alcanzó los MM$309.797, superando en MM$17.469 el resultado del 2011, lo que equivale a un aumento del 6% real en el último año.

Fuente: Servicio de Impuestos Internos

2012Año 2009

Acciones Masivas Renta 190.118 209.381

Acciones Masivas IVA 411.034 195.192

Acciones Selectivas 8.937 7.863

TOTAL 610.089 412.436

2010

248.511

270.094

7.570

526.175

2011

194.980

367.731

8.915

571.626

Número de Acciones de Fiscalización Masivas y Selectivas

Fuente: Código 91 del formulario de giros.

2012Ítem 2009

Ingresos Netos por Acciones de Fiscalización $309.797 $203.025

Variación 6% -

2010

$227.749

12%

2011

$292.328

28%

Ingresos Netos por Acciones de Fiscalización

10 Auditoria Masiva, principalmente proveniente de IVA y Renta productos de las declaraciones que el contribuyente realiza. Auditoría selectiva, planes especí�cos para rubros económicos que cumplen ciertas características y/o �guras de evasión más so�sticadas. 11 Corresponde al Pago Neto de giros asociados a acciones de �scalización.

Estrategia de fiscalización

37

MODELO DE GESTIÓN: FISCALIZACIÓNCAP. 4

Finalmente en el ámbito de las condonaciones, el aumento de las �scalizaciones realizadas entre el período 2010 a 2012, generaron el consecuente aumento de los cobros a los contribuyentes y las condonaciones asociadas a esos giros. Así, los pagos con condonación crecieron desde el 2009, con ingresos que superaron los 200 mil millones de pesos el 2011 y 2012.

El 2012, el 93% de las condonaciones se autorizaron automáticamente por internet, previo compromiso de pronto pago. Las micro, pequeñas y medianas empresas, obtuvieron el 89% del total de las condonaciones autorizadas, siendo el sector más bene�ciado de las condonaciones de multas e intereses.

Asimismo, las micro empresas fueron las más bene�ciadas con la mayor relación de condonación sobre pago, siendo esta del 0,67, mientras que las grandes empresas fueron las menos bene�ciadas con 0,34. El 2011 las micro empresas también fueron las más bene�ciadas con un 0,83 de relación de condonación sobre pagos.

Ingresos de Giros Netos pagados con CondonaciónCifras en MM$ de 2012

TOTAL

2012Ítem 2009

Total Giros con condonación $205.452 $160.210

Condonación $55.964 $67.970

2010

$154.624

$54.034

2011

$273.072

$132.780

Relación Monto Condonado/Monto pagado en O�cinas SIICifras en MM$ de 2012

2012Año 2009

Grandes Empresas 0,34 0,56

Medianas Empresas 0,40 0,71

2010

0,50

0,44

2011

0,67

0,49

Pequeñas Empresas 0,39 0,58

Micro Empresas 0,67 0,82

0,65

0,48

0,54

Personas 0,48 0,380,490,48

0,83

0,570,500,650,39

38

MODELO DE GESTIÓN: FISCALIZACIÓN CAP. 4

Con respecto a la Fiscalización de los segmentos Personas, Micro y Pequeñas Empresas, durante el año 2012 continuó el desarrollo del proyecto nueva operación IVA, lo que entre otras acciones considera la realización de cruces masivos a contribuyentes de IVA, utilizando la información proveniente de las Declaración Jurada de IVA de ventas y compras por internet (DJ3327 y DJ3328), Declaración Jurada mensual retenedores de Cambio de Sujeto (DJ3500), Declaración Jurada de IVA Exportador (DJ3600), Información Electrónica de Compras y Ventas (IECV) y Formulario 29 para la generación de observaciones e impugnación de contribuyentes. El año 2012 se realizó un cruce que generó un plan de �scalización que resultó en noti�cados en el segmento Personas y Micro y Pequeñas Empresas y en el segmento Medianas y Grandes Empresas.

NUEVA OPERACIÓN IVA

Se trabajó en el diseño, plani�cación e implementación de Planes Masivos Especiales (PME) y Planes Masivos Centralizados de �scalización enfocados a la revisión del Impuesto a las Ventas y Servicios, Impuesto a la Renta y al control de las devoluciones de IVA‐Exportador, utilizando fuentes de información internas disponibles en las bases de datos del Servicio y externas (Tesorería General de la República, Servicio Nacional de Aduanas y Dirección General de Aguas).

Durante el año 2012 se desarrollaron diversos planes selectivos para contribuyentes del segmento de Medianas y Grandes Empresas, entre los que destacan: Programa de Fiscalización a Instituciones de Educación, destinado a veri�car sus �ujos contables y el correcto cumplimiento tributario.

El Programa de Control de Fondos de Inversión Privados (FIP) cuyo objetivo es controlar la tributación en la liquidación y distribución de bene�cios de dichos Fondos.

El Programa para controlar las obligaciones tributarias de contribuyentes que laboran en Medios Audiovisuales, determinando eventuales diferencias que aumenten la base imponible del Impuesto Global Complementario o Adicional o Impuesto Único de Segunda Categoría.

Finalmente, el Inicio de la �scalización de la cadena de proveedores de exportadores y la �scalización selectiva a Holding Negocio Inmobiliario.

FISCALIZACIÓN SELECTIVA PARA MEDIANAS Y GRANDES EMPRESAS

PLANES MASIVOS CENTRALIZADOS Y ESPECIALES

Acciones relevantes

FISCALIZACIÓN Y ASISTENCIA REMOTA (FAR)

El área de Fiscalización y Asistencia Remota (FAR), cuya �nalidad es asistir a los contribuyentes seleccionados a recti�car sus declaraciones de impuestos generó en 2012 mayores rendimientos. El número de contribuyentes contactados que recti�caron sus declaraciones alcanzó a 1.612, mientras que en 2011 fueron 601.

39

MODELO DE GESTIÓN: FISCALIZACIÓNCAP. 4

Se efectuó control continuo sobre la nómina de contribuyentes no declarantes del Impuesto al Valor Agregado del Segmento de Medianas y Grandes Empresas, a través del denominado Plan de Control de Cumplimiento Tributario “no declarantes IVA”. Este control ha permitido mejorar el comportamiento de los contribuyentes sobre los cuales se han efectuado acciones por parte de las Direcciones Regionales.

PLANES DE CONTROL DEL CUMPLIMIENTO TRIBUTARIO (PCCT)

Se diseñó un proceso integral de detección y �scalización del incumplimiento en relación al impuesto adicional de la Ley de Renta, y se rediseñaron los procesos de captura de información para facilitar su cumplimiento. Durante el año 2012 se realizó un proceso masivo de control sobre retenciones y pago de impuesto adicional, a través del cruce de información entre el formulario 50 y la declaración jurada 1850. Asimismo, se diseñaron nuevas observaciones de Renta en materia internacional, implementadas en la Operación Renta AT 2013, así como veri�caciones respecto de declaraciones juradas vinculadas a operaciones internacionales. Conjuntamente, se trabajó en actualizar el Formulario 50 de acuerdo a las modi�caciones legales en materias de retención de impuesto adicional y otros aspectos internacionales que entraron en vigencia a partir del 1 de enero de 2013.

MEJORAS AL CONTROL DEL IMPUESTO ADICIONAL

Se han desarrollado acciones tendientes a combatir el delito tributario. Durante el año 2012, el SII participó en un operativo dirigido por el Ministerio Público y realizado simultáneamente en varias ciudades, en el marco de la investigación de dos denuncias por delitos tributarios interpuestas por el Servicio de Impuestos Internos. Las acciones penales del Servicio, dicen relación con la comercialización de excedentes industriales particularmente chatarra.

COMBATE CONTRA EL DELITO TRIBUTARIO

Se efectuó un análisis de riesgo para identi�car contribuyentes de diferentes sectores de la economía chilena que realizaran constantemente transacciones con entidades relacionadas del exterior y que presentaran riesgos de precios de transferencia. A partir de este análisis, se materializaron programas selectivos de �scalización y se identi�caron contribuyentes de sectores frutícolas, importadores de químicos y alimentos, los cuales fueron noti�cados para que entregaran información detallada de sus operaciones con entidades relacionadas del exterior.

Asimismo, se efectuó un programa de �scalización a contribuyentes que reciben �nanciamiento de partes relacionadas del exterior.

FISCALIZACIÓN INTERNACIONAL

40

MODELO DE GESTIÓN: FISCALIZACIÓN CAP. 4

· Formulario 1907: Sobre Precios de Transferencia, que deberá ser presentada en junio de cada año por los contribuyentes y con ella se podrá tener acceso a información detallada de las transacciones realizadas por los contribuyentes con sus empresas relacionadas. Con ella se espera focalizar y optimizar los procesos de �scalización en esta materia.

· Formulario 1873: Sobre Detalle de Ordenes de Atención pagada a Prestadores y Reembolsos pagados a a�liados por Institución de Salud Previsional (Isapres) y Fondo Nacional de Salud (Fonasa).

· Formulario 1874: Operaciones sobre Instrumentos de Deuda de Oferta Pública acogidos al artículo 104 de la LIR efectuada por los Corredores de Bolsa, Agente de Valores u Otros Intermediarios por Cuenta de Terceros.

· Formulario 1820-1829: Declaración Jurada mensual sobre contratos de derivados.

· Formulario 1839: Declaración Jurada mensual sobre contratos de derivados, informadas por terceros.

NUEVAS DECLARACIONES JURADAS

Durante el año 2012, se implementaron programas selectivos de �scalización utilizando la información intercambiada con otras administraciones tributarias en base a los convenios para evitar la doble imposición. Por tal motivo, se despacharon 21 requerimientos de información al extranjero, correspondientes a 484 contribuyentes, con el �n de controlar las rentas de fuente extranjeras obtenidas por contribuyentes chilenos en países con Convenios vigentes.

PROGRAMAS DE AUDITORÍA CON INFORMACIÓNDE OTRAS ADMINISTRACIONES TRIBUTARIAS

El año 2012 se otorgaron recursos para la realización de un plan de �scalización de bienes raíces, con la �nalidad de �scalizar una mayor cantidad de predios, debido a la realización del reavalúo no agrícola 2013, mejorando así la calidad y la oportunidad en la actualización del catastro de los bienes raíces no agrícolas. En total se �scalizó 16.354 predios, lo cual corresponde a 6.870 predios más que 2011.

A raíz del mismo proceso de reavalúo, se realizaron simulaciones del avalúo y giro que permitieron determinar de forma más certera los predios que debían ser �scalizados, aumentando la efectividad de las visitas a terreno.

La información catastral actualizada y precisa, debiera traducirse en una reducción de los potenciales reclamos que podría provocar el reavalúo no agrícola no habitacional.

PLAN DE FISCALIZACIÓN DE BIENES RAÍCES 2012

41

CAPÍTULO 4

SERVICIOS

Proveer servicios que faciliten el cumplimiento tributario de los contribuyentes, y que responda a sus necesidades según características propias.

MODELO DE GESTIÓN:

MODELO DE GESTIÓN: SERVICIOS CAP. 4

El SII ha establecido como desafío estratégico mejorar la calidad de servicio, lo que implica no solo estar en búsqueda permanente de nuevos servicios que faciliten el cumplimiento tributario sino también facilitar el acceso a los mismos. En esta lógica se implementó el MiSII para dispositivos inteligentes (Smartphones y Tablets), propiciando el acceso a variadas aplicaciones sin necesidad de acudir a las o�cina del SII, con el objetivo que el contribuyente cumpla de la mejor forma y al menor costo con sus obligaciones tributarias y la adaptación de los productos y servicios a los distintos tipos de contribuyentes.

A través de la plataforma virtual se realizaron 291.000 Inicios de Actividades, cifra que representa el 76% del total. La penetración de Internet como medio para la realización de términos de giro aumentó durante 2012, sumando más de 43.000 trámites por Internet, equivalente al 84,65% del total, lo que representa un aumento de 23% respecto al año anterior.

En el ámbito de la factura electrónica, 17 mil nuevas empresas fueron autorizadas como emisores electrónicos el 2012, alcanzando un total de 56.380 empresas facturadoras electrónicas, 82% de ellas pertenecientes al sistema de facturación electrónica MIPYME. Las facturas electrónicas representan el 47% del total de documentos emitidos, con un total de 143 millones.

En relación al Portal MIPYME en el 2011 se inscribieron 15.659 nuevos contribuyentes cifra 58% superior al año anterior, en que se inscribieron 9.900 contribuyentes. El aumento de nuevas empresas inscritas en Portal MIPYME, fue in�uenciado, entre otros factores, por los diferentes convenios que se establecieron con instituciones públicas y privadas. Entre ellos se destacan el proyecto de Masi�cación de la Factura Electrónica ejecutado en convenio con SERCOTEC que entregó 7.422 certi�cados digitales gratuitos, de estos el 37,3% se han inscrito en factura electrónica MIPYME, y el Programa de Responsabilidad Social Empresarial (RSET), cuyo trabajo se tradujo en la incorporación de 7.000 nuevos contribuyentes como emisores de documentos electrónicos.

En lo relativo a las declaraciones de Formulario 22, el 99% de los contribuyentes que declararon en el proceso Operación Renta AT2012 lo hizo por Internet, equivalente a 2,6 millones de declaraciones.

En marzo del año 2012, se implementó la nueva aplicación denominada “Banco el línea”, que contribuyó al aumento de las declaraciones de IVA por Internet. De total de las declaraciones de IVA, el 84,3% de ellas fueron presentadas a través de la o�cina virtual, lo que representa un incremento signi�cativo del número de contribuyentes que declara por Internet el Formulario 29 del Impuesto al Valor Agregado (IVA). En diciembre de 2012, el 93% del total de declaraciones recibidas fueron presentadas a través de Internet, lo que representa un aumento de 21 puntos porcentuales respecto del 72% promedio de declaraciones de IVA recibidas en el año 2011.

Todo lo anterior, da cuenta de la importancia del canal web como medio de comunicación con los contribuyentes y de la buena aceptación de las aplicaciones que han sido habilitadas para facilitar el cumplimiento tributario. La plataforma virtual es el canal mejor evaluado por los contribuyentes en la encuesta de satisfacción de contribuyentes que se realiza cada año.

Estrategia de servicios

43

MODELO DE GESTIÓN: SERVICIOSCAP. 4

Durante el año 2012 se dispuso en internet la opción que permite a los propios contribuyentes conocer las diferencias entre la información de sus declaraciones, respecto a la entregada por terceros. De esta forma, el contribuyente puede autogestionar la solución de diferencias, modi�cando en línea su declaración de impuestos, declaraciones juradas o cualquier otro registro disponible en las bases del SII, sin necesidad de ser requerido en un proceso de �scalización.

NUEVA OPERACIÓN IVA

Para la Operación Renta AT 2012, los contribuyentes dispusieron de formularios “customizados” según sus características individuales, simpli�cando su visualización y llenado.

“CUSTOMIZACIÓN” FORMULARIO 22 DECLARACIÓN RENTA

Esta funcionalidad está orientada a satisfacer la necesidad de contribuyentes que no cuentan con medios electrónicos de pago, y les permite realizar la declaración de IVA en Internet y efectuar el pago con un cupón impreso en un banco. Esta herramienta, que está disponible desde marzo del año 2012, ha impactado de manera signi�cativa en el aumento de pago de F29 por internet. En diciembre de 2012, un 93% de las declaraciones fueron presentadas a través de Internet.

Similar situación ha ocurrido con la declaración del formulario 50, el cual ha presentado un crecimiento signi�cativo en la recepción por Internet a partir de la introducción de la nueva aplicación Pago por Caja, ya que durante 2012 se recibió en promedio el 85% del Formulario 50 por Internet.

BANCO EN LÍNEA

Durante el año 2012 se puso a disposición de los contribuyentes la aplicación móvil del SII creado especialmente para dispositivos móviles inteligentes (Smartphone y Tablet). Para acceder al sitio móvil del SII, se debe digitar la dirección m.sii.cl en el navegador del dispositivo móvil y acceder al portal con la misma clave que utiliza para acceder a través del sitio web convencional (www.sii.cl).

La aplicación ofrece diversas funcionalidades, entre las que destacan la posibilidad de efectuar declaración de Impuesto a la Renta, Actualizar e-mail y Celular, Administración de Representantes Electrónicos, Consultar Situación de Terceros, Declarar F29 sin movimiento, Calendario Tributario, Circulares y Resoluciones, O�cinas y Horarios, asimismo se puede acceder a consultar información tributaria personal, emitir boletas de honorarios electrónicas, consultar la tasación de vehículos livianos entre otros.

APLICACIONES DEL SII PARA SMARTPHONE

Acciones relevantes

44

Durante el año 2012 se realizaron actualizaciones al sistema para incluir nuevas funcionalidades, entre ellas: mejoras en plantillas de documentos de respuesta, reportes operacionales y en hojas de trabajo, funcionalidad que permite reabrir peticiones, asignación de subrogancia informal, búsqueda de Rut de tercero, ingreso de petición vía Intranet/Internet, entre otras.

SISTEMA DE PETICIONES ADMINISTRATIVAS (SISPAD)

Durante el año 2012 se realizaron las siguientes mejoras al sistema: Propuestas de Declaraciones Juradas de Remuneraciones y Retenciones del Impuesto Único de Segunda Categoria (DJ1887) y de los Artículos 42º Nº2 y 48º de la L.I.R. (DJ1879), estimación de Renta Líquida Imponible para el primer año, propuestas de códigos para los formularios F29 y F22, y generación de Libros Contables Electrónicos (LCE).

SISTEMA DE CONTABILIDAD COMPLETA MIPYME

Se puso en producción aplicación para que los contribuyentes puedan renunciar al pago previsional dispuesto por Ley a los emisores de BHE y, se ajustaron los sistemas para su operación.

MEDIDAS DE CONTROL DE COTIZACIONES PREVISIONALESA EMISORES BHE

Este proyecto es una nueva herramienta para facilitar el cumplimiento tributario y ayudar a reducir la evasión �scal. La implementación del plan piloto comenzó durante agosto del 2012 y tuvo una duración de 5 meses. Este contempló la participación de 11 comercios Pymes de diversos rubros ubicados en la Región Metropolitana.

Actualmente está en desarrollo la segunda fase del piloto, en la que se espera incorporar a 500 comercios de la región metropolitana y de diversas ciudades del país (Iquique, Antofagasta, Copiapó, Valparaíso, Concepción, Temuco y Puerto Montt).

EMISIÓN DE COMPROBANTE DE TARJETADE CRÉDITO/DÉBITO COMO BOLETA

MODELO DE GESTIÓN: SERVICIOS CAP. 4

45

Durante el año se trabajó en la implementación de aplicación para el registro del correo electrónico de noti�cación e incorporación de esta funcionalidad en los sistemas a �n de que la noti�cación sea realizada a través de esta vía.

NOTIFICACIÓN MEDIANTE CORREO ELECTRÓNICO ACONTRIBUYENTES QUE LO SOLICITEN (ART. 11 DEL CÓDIGO TRIBUTARIO)

El Servicio cuenta con 10 nuevos módulos de auto-atención de contribuyentes en o�cinas, en línea con la facilitación del cumplimiento tributario, especialmente para Mipymes y personas naturales que concurren diariamente a las o�cinas del SII. Estos módulos son la primera línea de asistencia en materia tributaria, facilitando el auto cumplimiento y consultas tributarias.

MÓDULOS DE AUTO-ATENCIÓN

Durante el año 2012 el SII Móvil prestó servicios en las direcciones regionales Copiapó, La Serena, Concepción, Temuco, Puerto Montt y Santiago Poniente, donde se atendieron un total de 14.206 contribuyentes, principalmente en trámites de timbraje, consultas, clave secreta y bienes raíces.

SII MÓVIL

En el proceso de Operación Renta AT2012 se efectuaron 2,6 millones de declaraciones de Renta, superior en 5% a los 2,5 millones de declaraciones realizadas en AT2011. Internet es el medio que los contribuyentes pre�eren para declarar y pagar el Impuesto a la Renta. Actualmente el 99% del total de declaraciones se realiza a través de este medio, con 97.000 más que el periodo anterior.

DECLARACIONES DE RENTA (F22)

Se trabajó en la generación de un documento y portal en Internet con orientaciones a emprendedores, en aspectos tributarios y no tributarios, presentando una visión integral de las obligaciones, derechos y procedimientos a tener en cuenta al momento de crear una empresa. Este proyecto se inspiró en el documento “Right from the Start” desarrollado por el grupo “Compliance S&ME” de la OECD.

PROYECTO: “HÁGALO SIMPLE Y FÁCIL DESDE UN PRINCIPIO”

CAP. 4 MODELO DE GESTIÓN: SERVICIOS

46

En el año 2012, el número de trámites de Inicio de Actividades, Modi�caciones y Términos de Giro realizados en regionales alcanzó a 250.976, lo cual es 2,8% mayor a lo registrado el año 2011. Por Internet se realizaron 825.918 acciones, lo cual es 1,6% mayor a lo registrado el año anterior. Por lo tanto, del total de acciones, el 77% de ellas se han realizado por Internet. En inicios de actividad de primera categoría este porcentaje es de un 36,9% y, en segunda categoría es de un 97,3%.

CICLO DE VIDA

En el contexto de impulsar la educación cívico-tributaria, se rediseñaron los sitios: www.siieduca.cl y www.planetasii.cl. incorporando nuevo material y un nuevo diseño con nuevas secciones. Planeta SII registró 100.271 visitas y SII Educa 14.625 visitas. Adicionalmente se elaboró material audiovisual para educación media, iniciativa en la que participaron además del SII, Aduana y Tesorería. Prueba del buen pie que tienen estos sitios a la ciudadanía, es que durante Agosto 2013, la Fundación Queveo hizo entrega de los galardones Queveo 2012, en su octava versión, donde el sitio web www.planetasii.cl, fue premiado en la categoría Internet Infantil, por su aporte a la educación cívica. Este premio apunta a aquellos programas de televisión, sitios web, piezas publicitarias e iniciativas digitales educacionales que promueven en la sociedad valores como el respeto, la tolerancia, la responsabilidad, perseverancia y el discernimiento, entre otros.

EDUCACIÓN TRIBUTARIA

Se implementó el proyecto ganador del Concurso de Innovación del año 2011 y que tiene como objetivo mantener informado al contribuyente sobre sus anotaciones negativas, requerimientos de �scalización vigentes e inconcurrencias registradas. La información se entrega al contribuyente, cada vez que ingresa autenticado a la página del SII, a través de mensajes de alerta personalizados, generados de manera automática.

MENSAJERÍA AUTOMATIZADA EN PLATAFORMA WEB

Con el objetivo de maximizar el uso de documentos tributarios electrónicos, se realizó acuerdo de colaboración entre el Servicio de Impuestos Internos (SII) y el Servicio de Cooperación Técnica (SERCOTEC) para hacer entrega de 25.000 certi�cados digitales que podrán usarse durante un año. Durante el año 2012 se hizo entrega de 7.422 certi�cados. Adicionalmente, se realizaron capacitaciones durante todo el año a nivel nacional, además de campañas y material de difusión entre Agosto y Diciembre 2012.

MASIFICACIÓN DE DOCUMENTOS TRIBUTARIOSELECTRÓNICOS

MODELO DE GESTIÓN: SERVICIOS CAP. 4

47

Cabe mencionar además la realización durante 2012, del Reavalúo No Agrícola No Habitacional 2013, según las normas de la Ley N°17.235 sobre Impuesto Territorial. El reavalúo no agrícola debió haber entrado en vigencia a contar del 01.01.2011 (5 años desde el reavalúo del año 2006), sin embargo a raíz del terremoto del 27 de febrero de 2010, se postergó su entrada en vigencia al 01.01.2013, a través de la Ley N°20.455 del año 2010. Por otra parte, la Ley N°20.650 de 31.12.2012, postergó la vigencia de los avalúos habitacionales hasta el 31 de diciembre de 2013, por lo que durante el año 2013 corresponde reavaluar exclusivamente los bienes raíces no agrícolas no habitacionales, con excepción de estacionamientos y bodegas correspondientes a conjuntos habitacionales acogidos a la Ley N°19.537 sobre Copropiedad Inmobiliaria.

Dado lo anterior, para la preparación del Revalúo se realizaron diversos estudios y acciones tendientes a determinar los valores de suelo y de construcciones. Para el caso de los terrenos, la preparación del reavalúo contempló el desarrollo de un nuevo estudio urbano que permitió zoni�car el territorio en Áreas Homogéneas (AH), que corresponden a sectores territoriales con características similares en cuanto a uso de suelo, categorí¬a constructiva, nivel de densi�cación, normativa urbana y otras variables por medio de las cuales es factible establecer un único valor de suelo. Por otra parte, se utilizó el método comparativo de mercado, el cual es un método para estudiar el valor comercial del suelo en base a ventas de propiedades comparables. En cuanto a los valores de construcción, estos se valorizan en base a un estudio de costos de construcciones (costo de reposición), y se clasi�can de acuerdo a su material estructural y categoría constructiva. El total de propiedades reavaluadas fue de 708.470.

REAVALÚO NO AGRÍCOLA NO HABITACIONAL 2013