Material i Dad

8

9. MATERIALIDAD: 9.1 IMPORTE DE LA MATERIALIDAD DE PLANEAMIENTO Electrocentro S.A.C. deberán contar con una base de datos de los eventos de pérdida por riesgos. Debe tenerse en cuenta que un evento puede tener como efecto una o más pérdidas, por lo cual Electrocentro deberán estar en capacidad de agrupar las pérdidas ocurridas por evento. La base de datos deberá cumplir con los siguientes criterios: a. Deb en regis trar se los even tos de pérd ida orig ina dos en toda la empre sa, para lo cual se disearán pol!ticas, procedimientos de captura, " entrenamiento al personal que interviene en el proceso. b. Deb e regist rarse, como m!nimo, la sig uien te infor maci #n refer ida al evento " a las pérdidas asociadas: • C#digo de identificaci#n del evento. • $ipo de evento de pérdida • L!nea de negocio asociada • Descripci#n corta del evento. • Descripci#n larga del evento. • %ec&a de ocurrencia o de inicio del evento. • %ec&a de descubrimiento del evento. • %ec&a de registro contable del evento. • 'onto(s) bruto(s) de la(s) pérdida(s), moneda " tipo de cambio. • 'onto(s) recuperado(s) mediante coberturas e*istentes de forma previa al evento, moneda, tipo de cambio " tipo de cobertura aplicada. • 'onto total recuperado, moneda " tipo de cambio. • Cuenta(s) contable(s) asociadas.

-

Upload

luis-caballero-ruiz -

Category

Documents

-

view

213 -

download

0

description

vb

Transcript of Material i Dad

7/17/2019 Material i Dad

http://slidepdf.com/reader/full/material-i-dad 1/8

9. MATERIALIDAD:

9.1 IMPORTE DE LA MATERIALIDAD DE PLANEAMIENTO

Electrocentro S.A.C. deberán contar con una base de datos de los eventos de

pérdida por riesgos.

Debe tenerse en cuenta que un evento puede tener como efecto una o más

pérdidas, por lo cual Electrocentro deberán estar en capacidad de agrupar las

pérdidas ocurridas por evento.

La base de datos deberá cumplir con los siguientes criterios:

a. Deben registrarse los eventos de pérdida originados en toda la empresa, para

lo cual se disearán pol!ticas, procedimientos de captura, " entrenamiento al

personal que interviene en el proceso.

b. Debe registrarse, como m!nimo, la siguiente informaci#n referida al evento " a

las pérdidas asociadas:

• C#digo de identificaci#n del evento.

• $ipo de evento de pérdida

• L!nea de negocio asociada

• Descripci#n corta del evento.

• Descripci#n larga del evento.

• %ec&a de ocurrencia o de inicio del evento.

• %ec&a de descubrimiento del evento.

• %ec&a de registro contable del evento.

•

'onto(s) bruto(s) de la(s) pérdida(s), moneda " tipo de cambio.• 'onto(s) recuperado(s) mediante coberturas e*istentes de forma previa al

evento, moneda, tipo de cambio " tipo de cobertura aplicada.

• 'onto total recuperado, moneda " tipo de cambio.

• Cuenta(s) contable(s) asociadas.

7/17/2019 Material i Dad

http://slidepdf.com/reader/full/material-i-dad 2/8

• +dentificaci#n si el evento está asociado con el riesgo de crédito (para

empresas del sistema financiero) o con el riesgo de seguros (para

empresas del sistema de seguros).

En el caso de eventos con pérdidas mltiples, las empresas podrán registrar la

informaci#n m!nima requerida por cada pérdida, " establecer una forma de

agrupar dic&a informaci#n por el evento que las origin#.

De otro lado, podrá registrarse informaci#n parcial de un evento, en tanto se

obtengan los demás datos requeridos. -or eemplo, podrá registrarse primero

el monto de la pérdida, para posteriormente aadir las recuperaciones

asociadas.

c. Deben definirse " documentarse criterios obetivos para asignar los eventos de

pérdida a los tipos de evento.

d. Asimismo, deben definirse criterios espec!ficos para aquellos casos en que un

evento esté asociado a más de una l!nea de negocio.

e. Debe definirse un monto m!nimo de pérdida a partir del cual se registrará unevento en la base de datos.

f. Las empresas podrán establecer un monto m!nimo inferior al indicado,

teniendo en cuenta su volumen de operaciones " compleidad asociada. La

Superintendencia podrá actuali/ar el monto m!nimo definido por medio de

Circular.

g. Debe definirse un monto m!nimo de pérdida a partir del cual deberá contarse

con un e*pediente f!sico o electr#nico que contenga informaci#n adicional a la

solicitada en el literal b. " que permita conocer el modo en que se produo el

evento, caracter!sticas especiales " otra informaci#n relevante, as! como las

acciones que &ubiera tomado la empresa, inclu"endo entre otras las meoras o

7/17/2019 Material i Dad

http://slidepdf.com/reader/full/material-i-dad 3/8

cambios requeridos en sus pol!ticas o procedimientos. Dic&o monto m!nimo

deberá ser aprobado por el Comité de 0iesgos. La Superintendencia podrá

establecer posteriormente un monto m!nimo de carácter general.

9.2 RIESGOS TOLERABLES (APETITO DE RIESGO).

Los factores que originan el riesgo operacional dentro de la Entidad son:

i) Procesos internos

La Entidad debe gestionar apropiadamente los riesgos asociados a los

procesos internos implementados para la reali/aci#n de sus operaciones "

servicios, relacionados al diseo inapropiado de los procesos o a pol!ticas "

procedimientos inadecuados o ine*istentes que puedan tener como

consecuencia el desarrollo deficiente de las operaciones " servicios o la

suspensi#n de los mismos.

ii) Persona

La entidad debe gestionar apropiadamente los riesgos asociados al

personal de la empresa, relacionados a la inadecuada capacitaci#n,

negligencia, error &umano, sabotae, fraude, robo, parali/aciones,

apropiaci#n de informaci#n sensible, entre otros.

iii) Tecnoo!"a #e in$or%aci&n

La Entidad debe gestionar los riesgos asociados a la tecnolog!a de

informaci#n, relacionados a fallas en la seguridad " continuidad operativa

de los sistemas informáticos, los errores en el desarrollo e implementaci#nde dic&os sistemas " la compatibilidad e integraci#n de los mismos,

problemas de calidad de informaci#n, la inadecuada inversi#n en

tecnolog!a, entre otros aspectos.

i') E'entos eternos

7/17/2019 Material i Dad

http://slidepdf.com/reader/full/material-i-dad 4/8

La entidad deberá gestionar los riesgos asociados a eventos e*ternos

aenos al control de la empresa, relacionados por eemplo a fallas en los

servicios pblicos, la ocurrencia de desastres naturales, atentados " actos

delictivos, entre otros factores.

Los eventos de pérdida por riesgo operacional pueden ser agrupados de la

manera descrita a continuaci#n:

a. Fraude interno.- -érdidas derivadas de algn tipo de actuaci#n encaminada a

defraudar, apropiarse de bienes indebidamente o incumplir regulaciones, le"es

o pol!ticas empresariales en las que se encuentra implicado, al menos, un

miembro de la empresa, " que tiene como fin obtener un beneficio il!cito.

b. Fraude externo.- -érdidas derivadas de algn tipo de actuaci#n encaminada a

defraudar, apropiarse de bienes indebidamente o incumplir la legislaci#n, por

parte de un tercero, con el fin de obtener un beneficio il!cito.

c. Relaciones laborales y seguridad en el puesto de trabajo.1 -érdidas derivadas

de actuaciones incompatibles con la legislaci#n o acuerdos laborales, sobre

&igiene o seguridad en el trabao, sobre el pago de reclamos por daos

personales, o sobre casos relacionados con la diversidad o discriminaci#n.

d. Clientes, productos y prácticas empresariales.1 -érdidas derivadas del

incumplimiento involuntario o negligente de una obligaci#n empresarial frente a

clientes concretos (incluidos requisitos fiduciarios " de adecuaci#n), o de la

naturale/a o diseo de un producto.

7/17/2019 Material i Dad

http://slidepdf.com/reader/full/material-i-dad 5/8

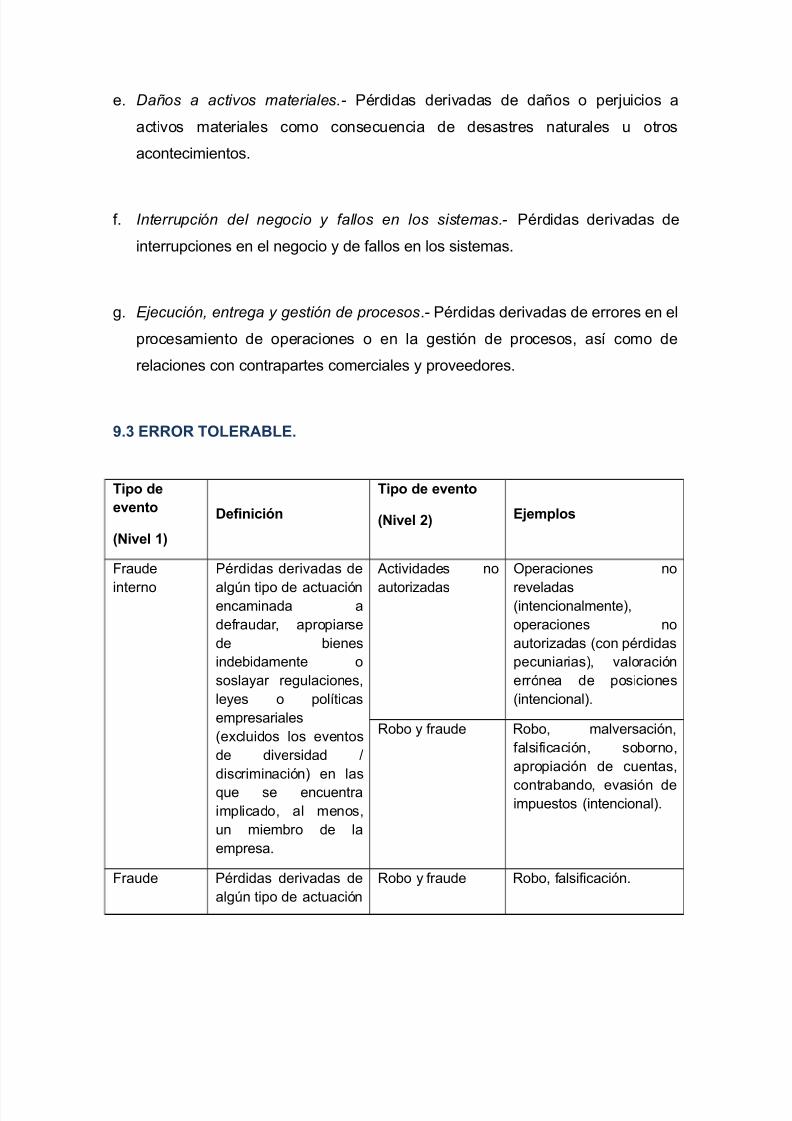

e. Daños a activos materiales.- -érdidas derivadas de daos o peruicios a

activos materiales como consecuencia de desastres naturales u otros

acontecimientos.

f. Interrupcin del negocio y !allos en los sistemas.- -érdidas derivadas de

interrupciones en el negocio " de fallos en los sistemas.

g. "jecucin, entrega y gestin de procesos.1 -érdidas derivadas de errores en el

procesamiento de operaciones o en la gesti#n de procesos, as! como de

relaciones con contrapartes comerciales " proveedores.

9. ERROR TOLERABLE.

Ti*o #e

e'ento

(Ni'e 1)

De$inici&n

Ti*o #e e'ento

(Ni'e 2) E+e%*os

%raude

interno

-érdidas derivadas de

algn tipo de actuaci#nencaminada a

defraudar, apropiarse

de bienes

indebidamente o

sosla"ar regulaciones,

le"es o pol!ticas

empresariales

(e*cluidos los eventos

de diversidad 2

discriminaci#n) en las

que se encuentra

implicado, al menos,

un miembro de la

empresa.

Actividades no

autori/adas

3peraciones no

reveladas(intencionalmente),

operaciones no

autori/adas (con pérdidas

pecuniarias), valoraci#n

err#nea de posiciones

(intencional).

0obo " fraude 0obo, malversaci#n,

falsificaci#n, soborno,

apropiaci#n de cuentas,

contrabando, evasi#n deimpuestos (intencional).

%raude -érdidas derivadas de

algn tipo de actuaci#n

0obo " fraude 0obo, falsificaci#n.

7/17/2019 Material i Dad

http://slidepdf.com/reader/full/material-i-dad 6/8

e*terno encaminada a

defraudar, apropiarse

de bienes

indebidamente o

sosla"ar la legislaci#n,

por parte de un tercero.

Seguridad de los

sistemas

Daos por ataques

informáticos, robo de

informaci#n.

0elaciones

laborales "

seguridad en

el puesto de

trabao

-érdidas derivadas de

actuaciones

incompatibles con la

legislaci#n o acuerdos

laborales, sobre

&igiene o seguridad en

el trabao, sobre el

pago de reclamaciones

por daos personales,

o sobre casosrelacionados con la

diversidad o

discriminaci#n.

0elaciones

laborales

Cuestiones relativas a

remuneraci#n,

prestaciones sociales,

e*tinci#n de contratos.

4igiene "

seguridad en el

trabao

Casos relacionados con

las normas de &igiene "

seguridad en el trabao5

indemni/aci#n a los

trabaadores.

Diversidad "

discriminaci#n

$odo tipo de

discriminaci#n.

Clientes,

productos "

prácticas

empresariale

s

-érdidas derivadas del

incumplimiento

involuntario o

negligente de una

obligaci#n empresarial

frente a clientes

concretos (incluidosrequisitos fiduciarios "

de adecuaci#n), o de la

naturale/a o diseo de

un producto.

Adecuaci#n,

divulgaci#n de

informaci#n "

confian/a

Abusos de confian/a 2

incumplimiento de

pautas, aspectos de

adecuaci#n 2 divulgaci#n

de informaci#n

(conocimiento del cliente,

etc.), quebrantamiento dela privacidad de

informaci#n sobre

clientes minoristas,

quebrantamiento de

privacidad, ventas

agresivas, abuso de

informaci#n confidencial.

-rácticas

empresariales o de

mercadoimprocedentes

-rácticas restrictivas de

la competencia, prácticas

comerciales 2 de mercadoimprocedentes,

manipulaci#n del

mercado, abuso de

informaci#n privilegiada

(en favor de la empresa),

lavado de dinero.

7/17/2019 Material i Dad

http://slidepdf.com/reader/full/material-i-dad 7/8

-roductos

defectuosos

Defectos del producto (no

autori/ado, etc.), error de

los modelos.

Selecci#n,

patrocinio "

riesgos

Ausencia de investigaci#n

a clientes conforme a las

directrices, e*ceso de los

l!mites de riesgo frente a

clientes.

Actividades de

asesoramiento

Litigios sobre resultados

de las actividades de

asesoramiento.

Daos a

activos

materiales

-érdidas derivadas de

daos o peruicios a

activos materiales

como consecuencia dedesastres naturales u

otros acontecimientos

Desastres " otros

acontecimientos

-érdidas por desastres

naturales, pérdidas

&umanas por causas

e*ternas (terrorismo,vandalismo).

+nterrupci#n

del negocio "

fallos en los

sistemas

-érdidas derivadas de

interrupciones en el

negocio " de fallos en

los sistemas

Sistemas -érdidas por fallas en

equipos de &ard6are,

soft6are o

telecomunicaciones5 falla

en energ!a eléctrica.

Eecuci#n,

entrega "gesti#n de

procesos

-érdidas derivadas de

errores en elprocesamiento de

operaciones o en la

gesti#n de procesos,

as! como de relaciones

con contrapartes

comerciales "

proveedores

0ecepci#n,

eecuci#n "mantenimiento de

operaciones

Errores de introducci#n

de datos, mantenimientoo descarga,

incumplimiento de pla/os

o de responsabilidades,

eecuci#n err#nea de

modelos 2 sistemas,

errores contables. Errores

en el proceso de

compensaci#n de valores

" liquidaci#n de efectivo

(p.e. en el Deliver" vs.

-a"ment).

Seguimiento "

presentaci#n de

informes

+ncumplimiento de la

obligaci#n de informar,

ine*actitud de informes

e*ternos (con generaci#n

de pérdidas).

7/17/2019 Material i Dad

http://slidepdf.com/reader/full/material-i-dad 8/8

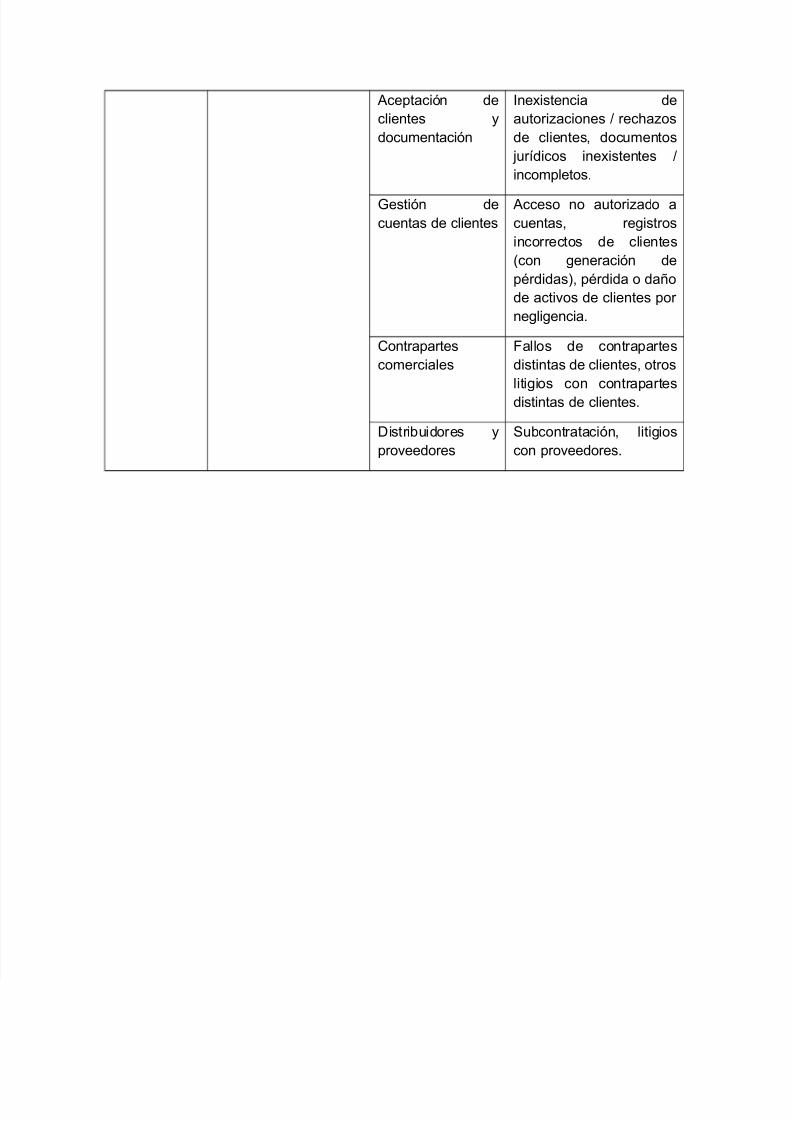

Aceptaci#n de

clientes "

documentaci#n

+ne*istencia de

autori/aciones 2 rec&a/os

de clientes, documentos

ur!dicos ine*istentes 2

incompletos.

7esti#n de

cuentas de clientes

Acceso no autori/ado a

cuentas, registros

incorrectos de clientes

(con generaci#n de

pérdidas), pérdida o dao

de activos de clientes por

negligencia.

Contrapartes

comerciales

%allos de contrapartes

distintas de clientes, otros

litigios con contrapartes

distintas de clientes.

Distribuidores "

proveedores

Subcontrataci#n, litigios

con proveedores.