Materia Iia Nicaragua 2011

41

ADMINISTRACION DEL ADMINISTRACION DEL RIESGO Y CONTROL RIESGO Y CONTROL Facilitador: Jenith Linares Facilitador: Jenith Linares [email protected] [email protected]

Transcript of Materia Iia Nicaragua 2011

ADMINISTRACION DEL RIESGO Y ADMINISTRACION DEL RIESGO Y CONTROLCONTROL

Facilitador: Jenith LinaresFacilitador: Jenith [email protected]@riskcontrol.com.co

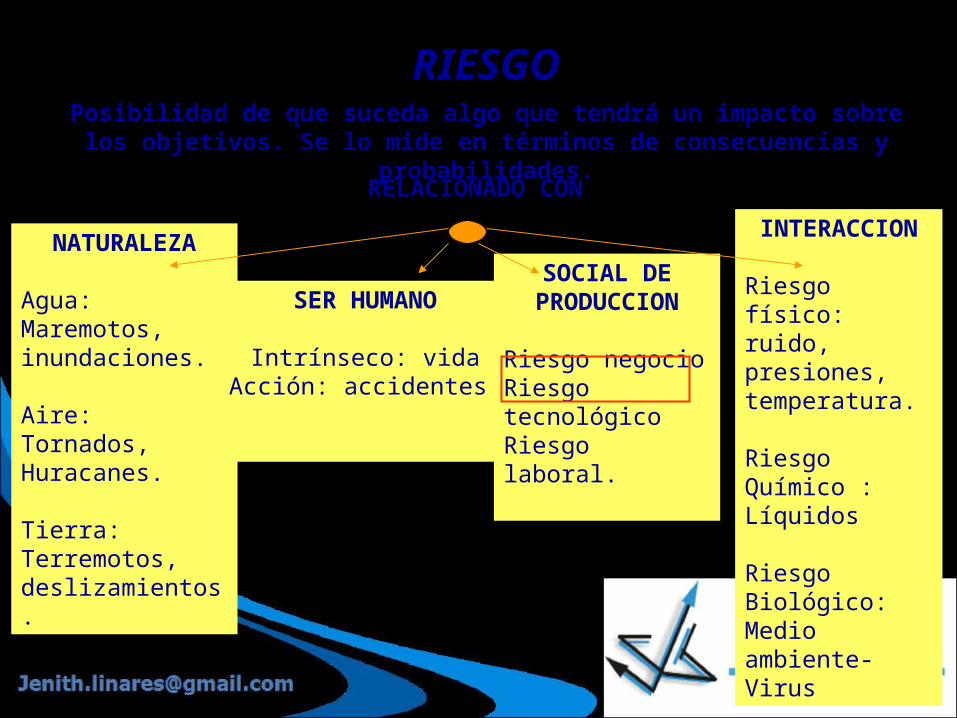

NATURALEZA Agua: Maremotos, inundaciones.

Aire: Tornados, Huracanes.

Tierra: Terremotos, deslizamientos.

SER HUMANO

Intrínseco: vidaAcción: accidentes

SOCIAL DE PRODUCCION

Riesgo negocioRiesgo tecnológicoRiesgo laboral.

INTERACCION

Riesgo físico: ruido, presiones, temperatura.

Riesgo Químico : Líquidos

Riesgo Biológico: Medio ambiente- Virus

RIESGORIESGOPosibilidad de que suceda algo que tendrá un impacto sobre los objetivos.

Se lo mide en términos de consecuencias y probabilidades.

RELACIONADO CON

SOCIAL

E

C

O

N

O

M

I

C

O

C

U

L

T

U

R

A

L

POLITICO

N.O.

N.E.INDUSTRIA

TECN

OLOGIA

MARCA

CLIENTECOMPETIDOR

N.O.

FRAUDE

LABORAL

OPERACIONAL

AMBIENTAL

LA/FT

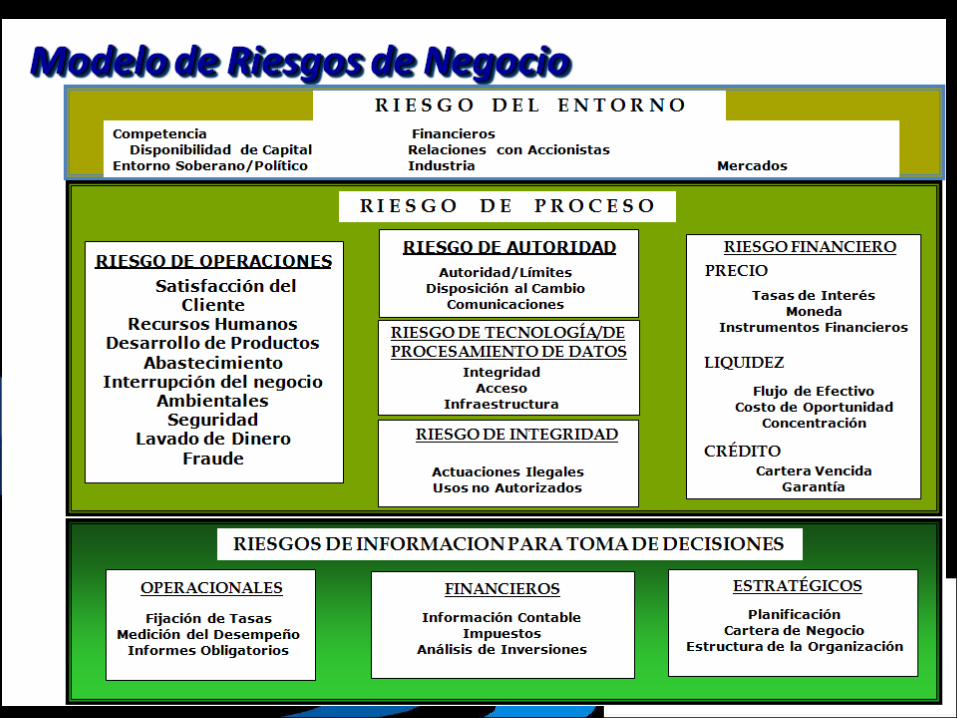

MODELOS DE MODELOS DE ADMINISTRACION DEL ADMINISTRACION DEL

RIESGORIESGO

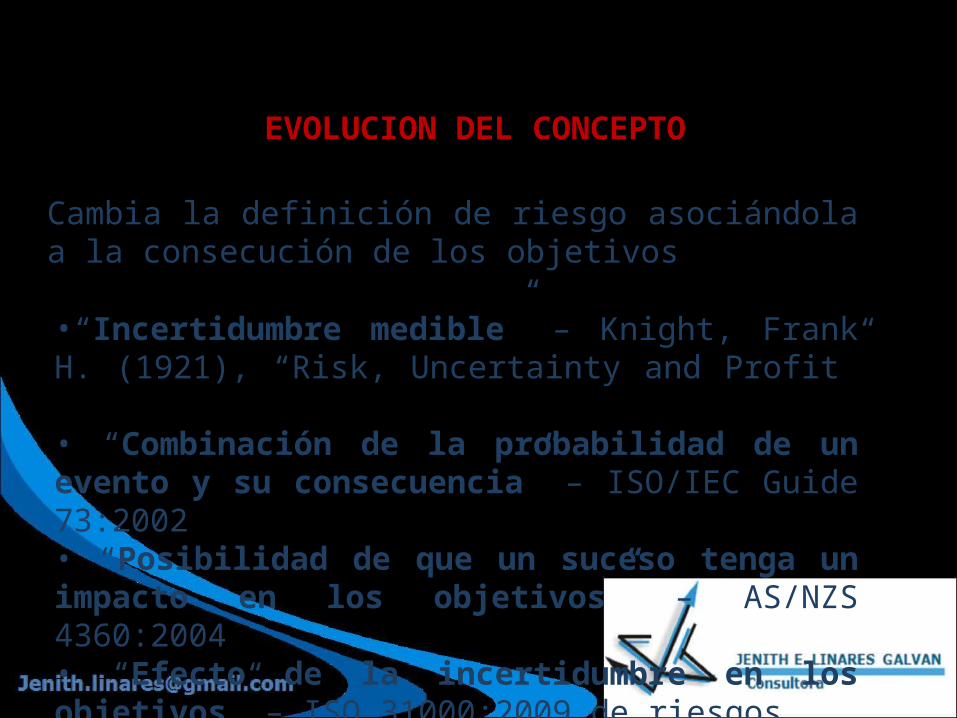

EVOLUCION DEL CONCEPTO

Cambia la definición de riesgo asociándola a la consecución de los objetivos

•“Incertidumbre medible” – Knight, Frank H. (1921), “Risk, Uncertainty and Profit” • “Combinación de la probabilidad de un evento y su consecuencia” – ISO/IEC Guide 73:2002 • “Posibilidad de que un suceso tenga un impacto en los objetivos” – AS/NZS 4360:2004 • “Efecto de la incertidumbre en los objetivos” – ISO 31000:2009 de riesgos

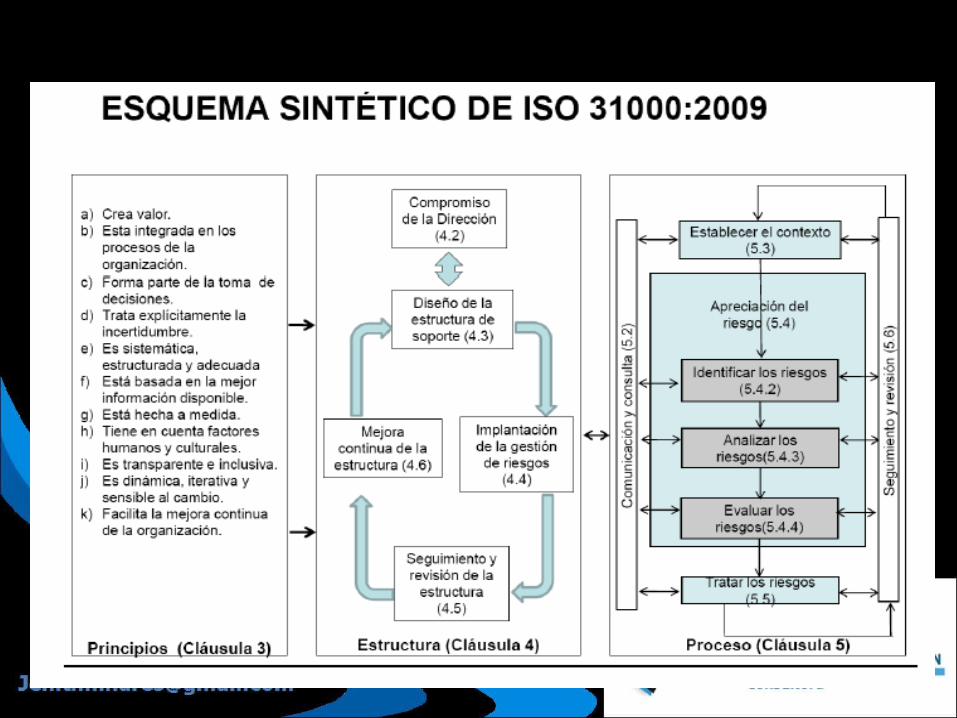

ESTANDAR AUSTRALIANO AS/NZS 4360

CO

MU

NIC

AC

IÓN

Y C

ON

SU

LT

A

MO

NIT

OR

EO

Y R

EV

ISIO

N

IDENTIFICAR LOS RIESGOS

ESTABLECER EL CONTEXTO

ANALIZAR LOS RIESGOS

EVALUAR LOS RIESGOS

TRATAR EL RIESGO

LA GERENCIA Y GESTION DEL RIESGO (S)

GERENCIA DE RIESGOSGERENCIA DE RIESGOSHace referencia a la estructura para la gestión de riesgos,

GESTION DE RIESGOS: GESTION DE RIESGOS: se refiere a la arquitectura (principios, estructura y proceso) para la gestión eficaz de los riesgos

GESTIÓN DE RIESGO GESTIÓN DE RIESGO : gestión del riesgo, se refiere a la aplicación de esta arquitectura para riesgos especiales o específicos.

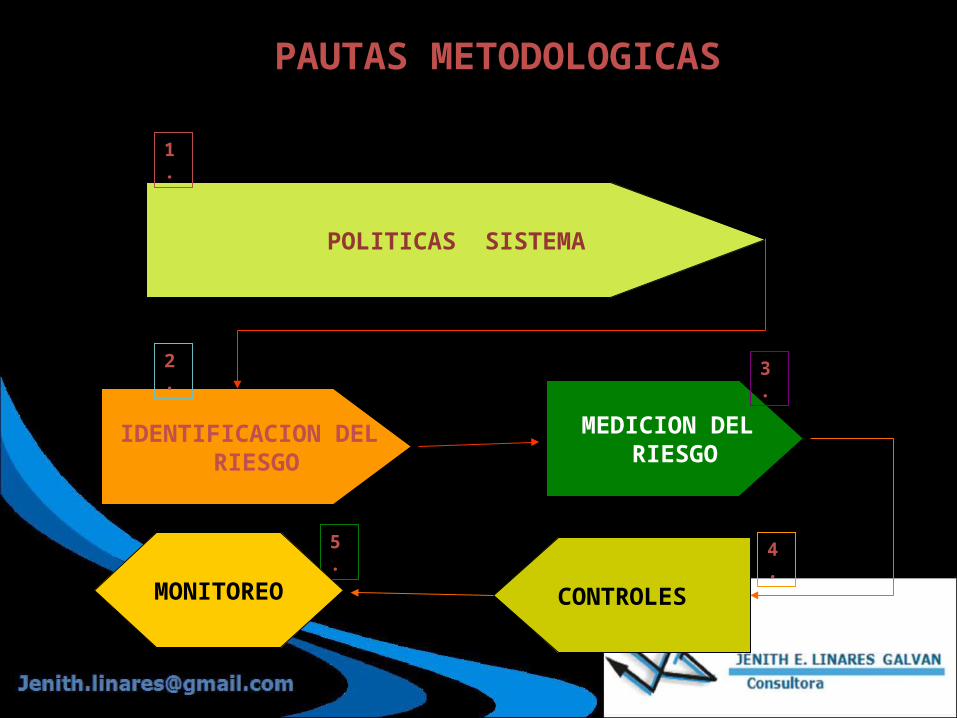

POLITICAS SISTEMA

IDENTIFICACION DEL RIESGO

MEDICION DEL RIESGO

1.

2. 3.

4.5.

MONITOREO CONTROLES

PAUTAS METODOLOGICAS

PROCESO DE ADMINISTRACION DEL RIESGO

?

IDENTIFICACION DEL RIESGO

•Como identificar un Riesgo ?

•Como saber si es un riesgo o una deficiencia de Control?

•Riesgo o Causa?

•Como identificar los riesgos asociados?

MEDICION DEL RIESGO

Medición Cualitativa? Cuantitativa?

Quien debe medir los riesgos?

Como medir los riesgos?

Como determinar el Riesgo Inherente individual y consolidado?

TALLER No. 1TALLER No. 1

CONTROL

Como identificar los controles existentes?

Como identificar el tipo de controles existentes?

Como calificar los controles existentes?

Como determinar el riesgo residual?

TALLER No. 2TALLER No. 2

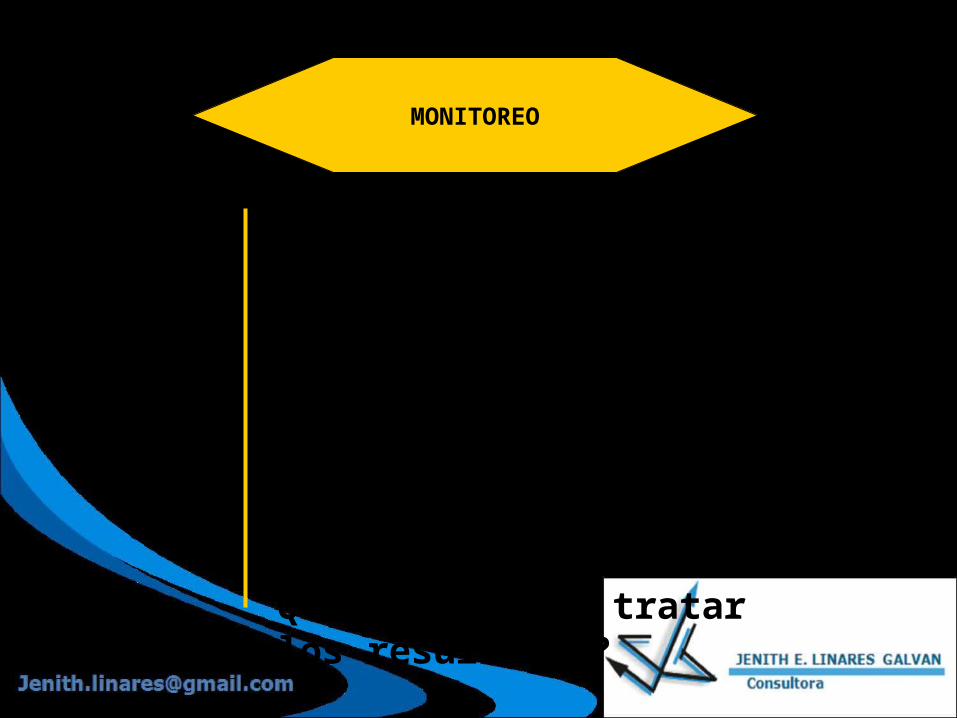

MONITOREO

Quien es el responsable del Monitoreo ?

Que se debe monitorear?

Como monitorear?

Como presentar los resultados?

Que hacer para tratar los resultados?

MONITOREOMONITOREOEs el proceso que valora la calidad del desempeñocalidad del desempeño del sistema en el tiempo. Ello es realizado mediante acciones de monitoreo Ongoing, evaluaciones separadas o una combinación de las dos.

La Auditoría InternaLa Auditoría InternaEs una actividad independiente y objetiva de aseguramiento y consulta, concebida para agregar valor y mejorar las operaciones de una organización. Ayuda a una organización a cumplir sus objetivos aportando un enfoque sistemático y disciplinado para evaluar y mejorar la eficacia de los procesos degestión de riesgos, control y gobierno

ROL DEL AUDITOR INTERNOROL

FUNDAMENTAL

•Brindar aseguramiento sobre procesos de gestión de Riesgos

•Brindar aseguramiento de que los riesgos son correctamente evaluados.

•Evaluaciòn de los procesos de gestiòn del riesgo.

•Evaluaciòn de reporte de riesgos clave.

•Revisiòn de manejo de los riesgos clave.

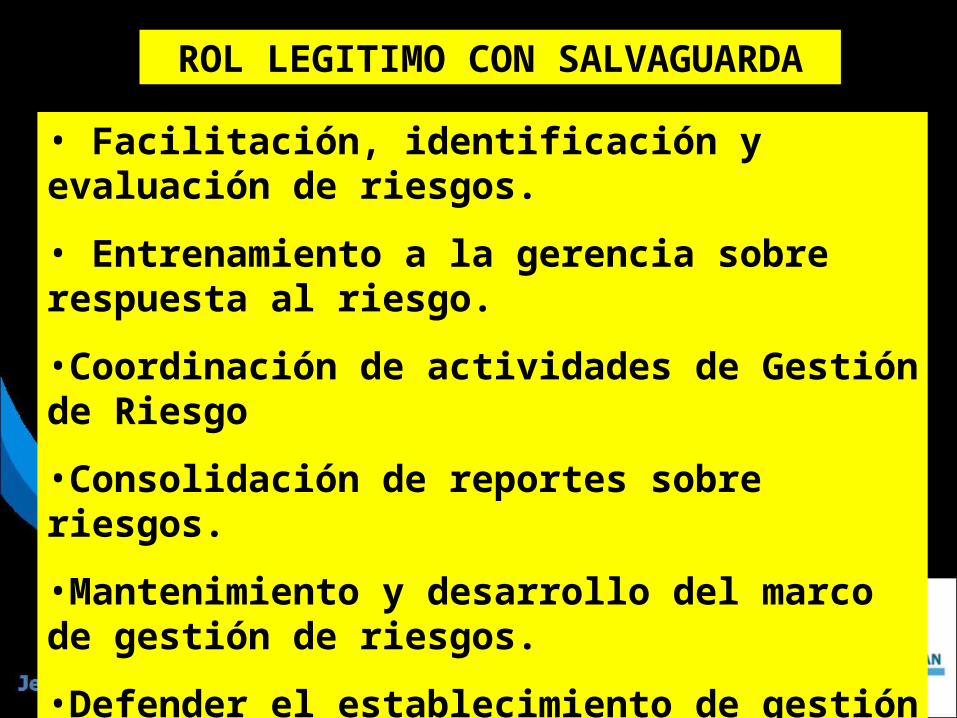

ROL LEGITIMO CON SALVAGUARDA

• Facilitación, identificación y evaluación de riesgos.

• Entrenamiento a la gerencia sobre respuesta al riesgo.

•Coordinación de actividades de Gestión de Riesgo

•Consolidación de reportes sobre riesgos.

•Mantenimiento y desarrollo del marco de gestión de riesgos.

•Defender el establecimiento de gestión del Riesgo.

•Desarrollo de estrategias de gestión de riesgo para aprobación de la Junta.

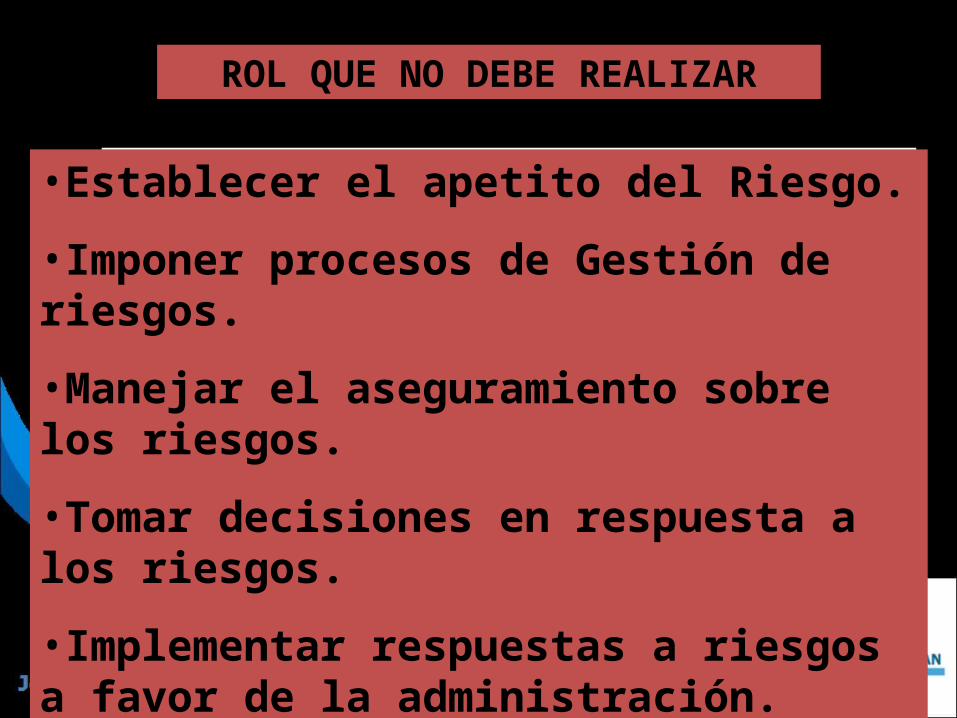

ROL QUE NO DEBE REALIZAR

•Establecer el apetito del Riesgo.

•Imponer procesos de Gestión de riesgos.

•Manejar el aseguramiento sobre los riesgos.

•Tomar decisiones en respuesta a los riesgos.

•Implementar respuestas a riesgos a favor de la administración.

•Tener responsabilidad de la gestión del riesgo.

APLICACIÓN DEL MARCO DE PRÁCTICAS APLICACIÓN DEL MARCO DE PRÁCTICAS PROFESIONALES DEL IIAPROFESIONALES DEL IIA

Prácticas Profesionales del Instituto de Auditores Internos PA 1210. Prácticas Profesionales del Instituto de Auditores Internos PA 1210. A2A2

“El auditor interno debe tener el conocimiento suficiente para identificar los indicadores de fraude pero no se le exige que tenga el expertise de una persona cuya responsabilidad principal es la detección e investigación del fraude”

El papel de la auditoría interna en la disuasión del fraude El papel de la auditoría interna en la disuasión del fraude PA1210.A2-1 PA1210.A2-1

Los auditores internos tiene la responsabilidad de apoyar en la disuasión del fraude mediante la evaluación de la idoneidad y efectividad del sistema de control interno, de acuerdo a la exposición potencial al riesgo en los diferentes segmentos de la operación de la organización.

AUTO EVALUACION DEL CONTROLAUTO EVALUACION DEL CONTROL CONTROL SELF ASSESSMENTCONTROL SELF ASSESSMENT

La auto-evaluación de control (CSA) es una vía para ayudar a la organización a incrementar su habilidad para alcanzar los objetivos de negocio.

La mayor parte del tiempo, esto se hace a través de una serie de talleres o reuniones facilitadas por el departamento de auditoría interna.

* Un proceso formal documentado, en el cual la Alta Dirección y su equipo de trabajo juzgan la efectividad del proceso adelantado y deciden si la probabilidad de alcanzar alguno o todos los objetivos de la entidad son razonablemente seguros. (GLENDA JORDAN, 1995.)

* Un proceso a través del cual se examina y evalúa la efectividad del control interno. El objetivo es proveer una seguridad razonable para que todos los objetivos de la entidad sean alcanzados.1 Definición del IIA,1998

• Los servidores evalúan los controles internos de sus procesos.• La autovaloración del control puede realizarse en la entidad sin la participación directa de la Oficina de Control Interno, Auditoría Interna o quien haga sus veces.• La autovaloración del control utiliza estrategias que pueden ser nuevas para la Oficina de Control Interno, Auditoría Interna o quien haga sus veces, entre las que se encuentran el desarrollo de destrezas para actuar como facilitadores de grupo, elaboración de encuestas o votaciones anónimas.

CARACTERISTICAS CARACTERISTICAS

• La autovaloración del control es la mejor forma de analizar controles “suaves”5 o informales, los cuales requieren de la cooperación y participación de la parte auditada, en vez de las auditorías tradicionales.• El grupo de trabajo elabora un informe sobre la autovaloración del control en vez de uno de auditoría interna.• Los talleres realizados para la autovaloración pueden usarse para capacitar en la administración del riesgo y el mejoramiento del Sistema de Control Interno al grupo de trabajo.• La Alta Dirección está más involucrada en el proceso de auditoría ya que recibe información .

CARACTERISTICAS CARACTERISTICAS

El valor agregado de la autovaloración del control consiste en que al involucrar al personal en la evaluación del riesgo y los controles implementados para alcanzar los objetivos, facilita la identificación de los riesgos y las soluciones de estas, así como la efectividad real de los controles.

La autovaloración del control permite establecer un cambio real en las Responsabilidades del Sistema de Control Interno.

CARACTERISTICAS CARACTERISTICAS

BENEFICIOSBENEFICIOSProcesos de la entidad más eficientes y efectivosMejora en los controles internosMejor evaluación y administración de riesgoMejora la moral de los servidoresMejora la habilidad de probar los controles informales o suavesMejora del rol de la Auditoría InternaMejora la moral del personal de auditoría internaMejora la habilidad de enfocar los procesos de alto riesgoUso más eficiente de los recursos:

DESVENTAJASDESVENTAJAS

Resistencia al uso de la autovaloración del control Falta de dirección o enfoque Intimidación por parte de miembros de equipos más fuertes Falla en el seguimiento de los resultados y recomendacionesPlanificación y entrenamiento inadecuados

Existen también otros costos potenciales de la autovaloración del control que deben ser considerados:

Costo del entrenamiento a los facilitadores para el uso de los conceptos y técnicas de la autovaloración del control. Pérdida de productividad debido a las reuniones previas con los servidores, preparación de encuestas o participación en los talleres. Pérdida de productividad cuando el servidor sirve como entrenador o facilitador. Costos de hardware y software. Costo de prueba del modelo de autovaloración del control.

PROCESO BASICO DE AUTO EVALUACION PROCESO BASICO DE AUTO EVALUACION DEL CONTROL - CSADEL CONTROL - CSA

PRINCIPALES ENFOQUES USADOS PARA IMPLEMENTAR UN PRINCIPALES ENFOQUES USADOS PARA IMPLEMENTAR UN PROCESO DE AUTO - EVALUACIÓN DE CONTROLPROCESO DE AUTO - EVALUACIÓN DE CONTROL

ENFOQUE DE TALLERENFOQUE DE TALLEREl taller es el enfoque más popular de CSA. Un taller es una reunión facilitada por un Auditor interno y diseñada para evaluar los riesgos y controles de un proceso u objetivo dado.

ENFOQUE DE ENCUESTAENFOQUE DE ENCUESTAEl enfoque de CSA de cuestionarios emplea la forma de encuesta, la cual ofrece la oportunidad de una simple respuesta de “Si/No” o “Tiene/No tiene”.

ANÁLISIS DE PRODUCCIÓN GERENCIALANÁLISIS DE PRODUCCIÓN GERENCIALEnfoques gerenciales para producir su propia información y análisis sobre determinados controles y procesos de la entidad,

TALLER DE FACILITACIÓNTALLER DE FACILITACIÓN:

Los talleres permiten el espacio para recoger información de los equipos de trabajo que representan distintos niveles en la entidad. La meta de los equipos de trabajo es identificar debilidades de control y riesgos y desarrollar formas para manejar y supervisar esos riesgos.

Hay cuatro formas generales de facilitación:

Basado en objetivosBasado en objetivos: Se centra en la mejor manera de cumplir un objetivo. Basado en riesgosBasado en riesgos: Se centra en listar los riesgos para alcanzar un objetivo. Basado en controlesBasado en controles: Se centra en revisar si los controles existentes están funcionando bien. Basado en procesos: Basado en procesos: Se centra en actividades seleccionadas que son elementos de una cadena de procesos.

TALLER No. 3TALLER No. 3

LAS ENCUESTASLAS ENCUESTAS:

Esta forma de autovaloración del control usa un cuestionario que tiende a hacer preguntas simples del tipo <Sí- No > o <Tiene - No Tiene>, preguntas que son cuidadosamente escritas para ser comprendidas por los encuestados.

Las encuestas pueden ser preferibles al enfoque de taller cuando:

La entidad no está lista para compartir información sensible de control en un taller abierto.Hay una preocupación de la Alta Dirección acerca del tiempo requerido para reunir a todos los servidores.La Oficina de Control Interno, Auditoría Interna o quien haga sus veces, está buscando un mecanismo de bajo costo para obtener información acerca de riesgos que será usada en la preparación del Programa Anual de Auditoría.No existe destreza de Auditoría Interna, para dirigir una reunión de facilitación.El alcance de la autovaloración del control es amplio y la información se obtiene rápidamente.

RECOMENDACIONES PARA LA REALIZACIÓN DE LAS RECOMENDACIONES PARA LA REALIZACIÓN DE LAS ENCUESTASENCUESTAS

Uso del lenguaje del receptorMantener preguntas cortas y simplesTener en cuenta el tema al formular la preguntaDirigir las preguntas en forma personalUso de palabras con significado claro para el receptorDistribuir y recoger personalmente la encuestaRealizar preguntas fáciles al inicioUso del cuestionario como una herramienta de conversación en una entrevista.El uso de las preguntas que requieren solamente respuesta de “SÍ o NO” hace la encuesta más fácil de compilar, que usar preguntas abiertas.

TALLER No. 4TALLER No. 4

ANÁLISIS PRODUCIDOS POR LA ALTA DIRECCIÓNANÁLISIS PRODUCIDOS POR LA ALTA DIRECCIÓN

Esta forma de autovaloración cubre la mayoría de los enfoques gerenciales para producir su propia información y análisis sobre determinados procesos de la entidad, actividades de administración de riesgos y procedimientos de control. Este análisis es comúnmente utilizado para producir una respuesta rápida a preguntas específicas o preocupaciones acerca de un proceso particular, actividad o procedimiento. El análisis debe ser dirigido por la Alta Dirección y preparado por un equipo asignado en un rol de soporte; contrario a los talleres de facilitación o encuestas grupales, los cuales obtienen su resultado a través de la opinión de los servidores.

GRACIAS POR SU ACTIVA GRACIAS POR SU ACTIVA PARTICIPACION Y MUCHOS PARTICIPACION Y MUCHOS EXITOS EN SU GESTION DE EXITOS EN SU GESTION DE

RIESGOS Y AUTO EVALUACION RIESGOS Y AUTO EVALUACION DE CONTROL!!!!DE CONTROL!!!!