Máster en Asesoría Fiscal y Práctica Profesional 2015/16 · Máster en Asesoría Fiscal y...

45

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 1 Máster en Asesoría Fiscal y Práctica Profesional 2015/16

Transcript of Máster en Asesoría Fiscal y Práctica Profesional 2015/16 · Máster en Asesoría Fiscal y...

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 1Máster en Asesoría Fiscal y Práctica Profesional 2015/16

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 2

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 3

SUJETO PASIVO

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 4

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 5

• Sujeto pasivo es el obligado tributario que, según la ley, debe cumplir

la

obligación

tributaria

principal,

así

como

las

obligaciones

formales

inherentes

a

la

misma,

sea

como contribuyente o como sustituto del mismo.

• No

perderá

la

condición

de

sujeto

pasivo

quien

deba repercutir

la

cuota

tributaria

a

otros

obligados,

salvo

que

la

ley de cada tributo disponga otra cosa.• La

obligación

tributaria

principal

consiste

en

el

pago

de

la

cuota y las obligaciones

formales

inherentes

a

la

misma

son las

de

emitir

factura,

llevar

los

Libros

Registro,

Autoliquidar

el impuesto,….• Pueden

ser

SP

las

personas

físicas,

jurídicas

y

entes

sin

personalidad jurídica del art. 35.4 LGT.

CONCEPTO: ARTÍCULO 36 LGT

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 6

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 7

EMPRESARIO O PROFESIONAL DESTINATARIO

ENTREGA BIENES

PRESTA

SERVICIOS

REGLA GENERAL

RepercuteDeclaraIngresa

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 8

EMPRESARIO O PROFESIONAL DESTINATARIO

ENTREGA BIENES

PRESTA

SERVICIOS

REGLAS ESPECIALES: INVERSIÓN DEL SUJETO PASIVO

Auto repercuteDeclara

FACTURA SIN

IVA

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 9

REGLAS ESPECIALES: INVERSIÓN DEL SUJETO PASIVO

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 10

Ejemplo:

Una

empresa

italiana

sin

EP

en

el

TAI

español ha prestado servicios de asesoramiento jurídico y contable:

a)a empresas españolas establecidas en el TAI español.b)a particulares domiciliados en Oviedo.c)a empresarios establecidos en Italia. Determinar el lugar de realización de los citados servicios

y,

en su caso, quién es el Sujeto Pasivo.

a)

SP

son

las

empresas

españolas

por

inversión.

(art. 84.Uno.2º, a) LIVA ).

b) No se entienden realizados en el TAI español sino en Italia. Regla de la sede del prestador.

c) No se entienden realizados en el TAI español sino en Italia. Regla de la sede de destinatario.

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 11

Ejemplo:

Una

empresa

alemana

presta

servicios

de organización

relativos

a

ferias

y

congresos

celebrados

en

España,

tanto

a

empresarios

españoles

como

a

empresarios no establecidos en el TAI español.

•A

empresarios

españoles:

Operación

sujeta

en

el

TAI

español por

la

regla

general

de

la

sede

del

destinatario.

El

SP

es

el

destinatario por inversión, al estar el prestador no establecido.

• A empresarios no establecidos: Operación no sujeta en el TAI español

porque

la

regla

general

nos

lleva

a

la

sede

del

destinatario no establecido.

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 12

Ejemplo:

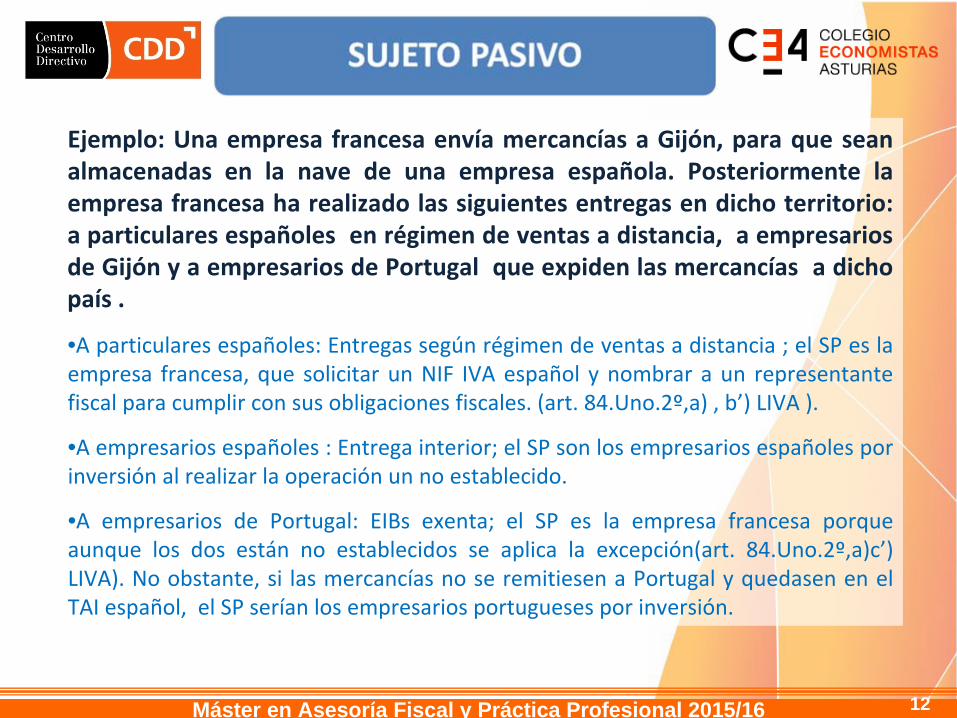

Una

empresa

francesa

envía

mercancías

a

Gijón,

para

que

sean almacenadas

en

la

nave

de

una

empresa

española.

Posteriormente

la

empresa

francesa

ha

realizado

las

siguientes

entregas

en

dicho

territorio: a particulares españoles en régimen de ventas a distancia, a empresarios de Gijón y a empresarios de Portugal que expiden las mercancías a dicho país .

•A particulares españoles: Entregas según régimen de ventas a distancia ; el SP es la empresa

francesa,

que

solicitar

un

NIF

IVA

español

y

nombrar

a

un

representante

fiscal para cumplir con sus obligaciones fiscales. (art. 84.Uno.2º,a) , b’) LIVA ).

•A empresarios españoles : Entrega interior; el SP son los empresarios españoles por inversión al realizar la operación un no establecido.

•A

empresarios

de

Portugal:

EIBs

exenta;

el

SP

es

la

empresa

francesa

porque aunque

los

dos

están

no

establecidos

se

aplica

la

excepción(art.

84.Uno.2º,a)c’)

LIVA).

No

obstante,

si

las

mercancías

no

se

remitiesen

a

Portugal

y

quedasen

en

el TAI español, el SP serían los empresarios portugueses por inversión.

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 13

REGLAS ESPECIALES: INVERSIÓN DEL SUJETO PASIVO

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 14

REGLAS ESPECIALES: INVERSIÓN DEL SUJETO PASIVO

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 15

Ejemplo : La empresa W dada la dificultad financiera por la que atraviesa transmite a la empresa Z la nave en la que desarrolla su actividad .

Estamos

en

presencia

de

entrega

de

inmueble

exenta

al

ser

una

segunda transmisión. En el caso de que W renuncie a la exención del art.20.Uno.22º, será

la

empresa

Z

el

sujeto

pasivo

de

la

operación

por

inversión, debiendo

de

declarar

la autorepercusión

del

IVA en

la

declaración

del

período

en

que

se

realiza

la

operación. La empresa W, por tanto , debe expedir la factura sin IVA.

Ejemplo: La empresa W tiene constituida una hipoteca con el banco Z, con un

saldo

vivo

de

1.000.000€,

sobre

la

nave

en

la

que

desarrolla

su

actividad.

Al

no

poder

pagar el

banco

ejecuta

la

hipoteca

y

la

nave

se adjudica en subasta a la empresa M en el importe de la deuda pendiente.

El

sujeto

pasivo

de

la

operación es

la

empresa

M,

por

inversión,

quien

deberá autorepercutirse

el

IVA,

una

vez

practicada

previamente

la

renuncia

a

la

exención

del art.20.Uno.22º, como en el supuesto anterior.

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 16

REGLAS ESPECIALES: INVERSIÓN DEL SUJETO PASIVO

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 17

REGLAS ESPECIALES: INVERSIÓN DEL SUJETO PASIVO

PROMOTORES

ADMINISTRACIÓN

PÚBLICA PARTICULARPROMOTOR EMPRESARIO

CONTRATISTA

SUBCONTRATISTA

SUBCONTRATISTA

ALMACÉN DE

MATERIAL

Inversión SPNO repercute

Inversión SPNO repercute

Inversión SPNO repercute

SÍ repercuteSÍ repercute

SÍ repercute

SÍ repercute

SÍ repercute

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 18

Ejemplo:

Un

Ayuntamiento

lleva

a

cabo

la

promoción

de

un

edificio

de viviendas para su venta a particulares .

El Ayuntamiento actúa como empresario por lo que va a haber inversión del sujeto pasivo cuando le facture el Contratista principal y también si éste subcontrata parte de

la

obra.

Cuando

el

Ayuntamiento

transmita

las

viviendas

a

los

particulares,

no

hay inversión del SP y les debe repercutir IVA del 10%.

Ejemplo: Una empresa contrata con una constructora la edificación de un clínica

médica en

la

que

va

a

realizar

solamente

operaciones

exentas.

¿Hay inversión del sujeto pasivo ?

Sí

hay inversión del SP, pues el destinatario es un empresario con independencia de que su actividad esté

exenta. El IVA autorepercutido deberá

ingresarlo en el modelo

309,

declaración

aperiódica,

sin

que

pueda

deducirse

nada

al

realizar

actividad exenta.

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 19

REGLAS ESPECIALES: INVERSIÓN DEL SUJETO PASIVO

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 20

REGLAS ESPECIALES: PERSONAS JURÍDICAS NO E/P

También hay inversión del Sujeto Pasivo en los siguientes casos:

SUJETOS INTERVINIENTES:•Sujeto

que

realiza

la

operación:

Empresario

o

Profesional

NO

ESTABLECIDO en TAI.•Destinatario:

Persona

Jurídica

que

no

actúa

como

Empresario

o

Profesional.OPERACIONES:•Entregas

subsiguientes

a

Adquisiciones

Intracomunitarias

exentas

en el marco de una operación triangular.•Prestaciones

de

servicios

intracomunitarias

que

por

aplicación

de

las

reglas

de

localización

se

localicen

en

destino

siempre

que

ya dispusiera

de

NIF

IVA

español

por

haber

optado

que

sus

AIB

estuvieran sujetas y no exentas en España.

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 21

Ejemplo:

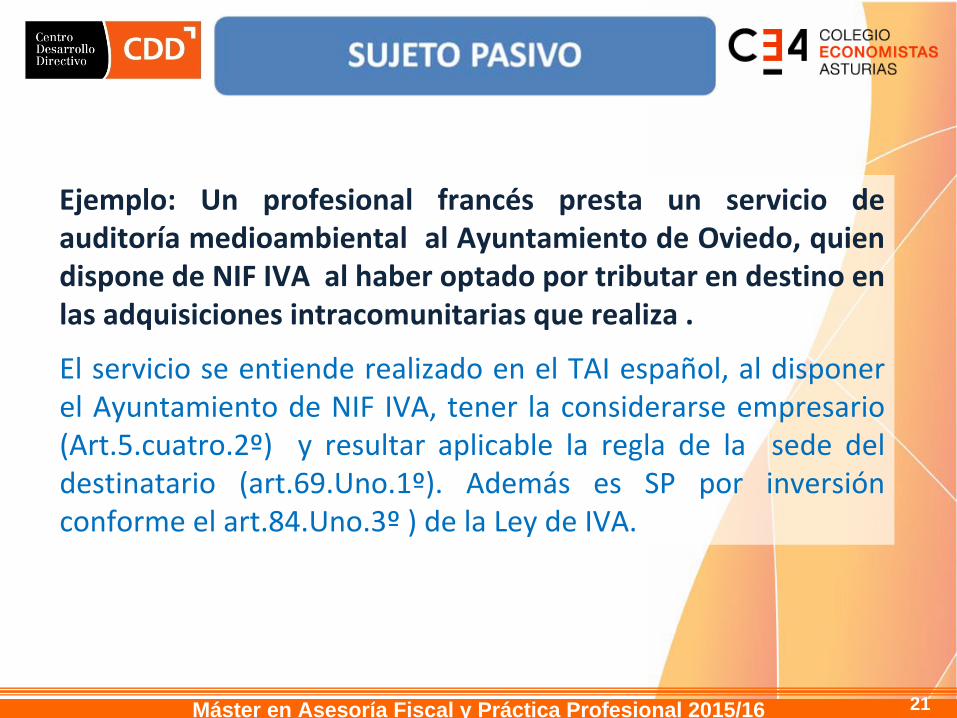

Un

profesional

francés

presta

un

servicio

de auditoría medioambiental al Ayuntamiento de Oviedo, quien dispone de NIF IVA al haber optado por tributar en destino en las adquisiciones intracomunitarias que realiza .

El

servicio

se

entiende

realizado

en

el

TAI

español,

al

disponer el

Ayuntamiento

de

NIF

IVA,

tener

la

considerarse

empresario

(Art.5.cuatro.2º) y

resultar

aplicable

la

regla

de

la sede

del destinatario

(art.69.Uno.1º).

Además

es

SP

por

inversión

conforme el art.84.Uno.3º

) de la Ley de IVA.

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 22

REGLAS ESPECIALES: GAS, ELECTRICIDAD, FRIO, CALOR

DETERMINADAS ENTREGAS DE GAS, ELECTRICIDAD, FRÍO O CALOR

Si el que efectúa la entrega está

no establecido y el destinatario es un empresario o profesional, o una persona jurídica que no actúa como tal, también se aplica

el

mecanismo

de

inversión

del

sujeto

pasivo, con determinados requisitos.

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 23

ASPECTOS PRÁCTICOS DE LA INVERSIÓN DEL SP

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 24

OBLIGACIONES FORMALES EN LA INVERSIÓN DEL SP

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 25

OBLIGACIONES FORMALES EN LA INVERSIÓN DEL SP

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 26

OBLIGACIONES FORMALES EN LA INVERSIÓN DEL SP

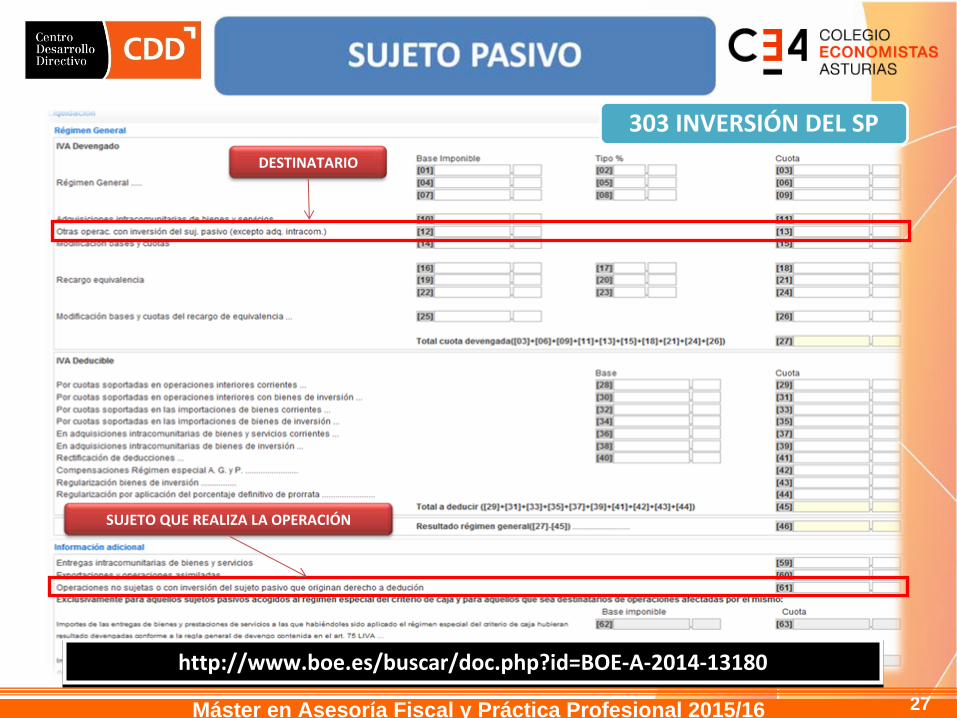

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 27

DESTINATARIO

SUJETO QUE REALIZA LA OPERACIÓN

303 INVERSIÓN DEL SP

http://www.boe.es/buscar/doc.php?id=BOE‐A‐2014‐13180http://www.boe.es/buscar/doc.php?id=BOE‐A‐2014‐13180

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 28

DESTINATARIO

390 INVERSIÓN DEL SP

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 29

SUJETO QUE REALIZA LA OPERACIÓN

390 INVERSIÓN DEL SP

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 30

SUJETO QUE REALIZA LA OPERACIÓN

390 INVERSIÓN DEL SP

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 31

REGÍMEN SANCIONADOR Y DE RESPONSABILIDAD

ARTÍCULO SUJETO INFRACTOR INFRACCIÓN SANCIÓN

170.Dos.2º DESTINATARIOObtención incorrecta de

repercusión sin derecho deducción

total

50% beneficio indebidamente

obtenido

170.Dos .3º PROVEEDOR

PRESTADOR

Repercusión improcedente en

factura sin ser sujeto pasivo y sin

ingreso

100% cuotas indebidamente

repercutidas con mínimo de

300 euros por factura

170.Dos.4º DESTINATARIO

No inclluir en autoliquidación el

IVA devengado por inversión del

sujeto pasivo, AIB u oro de

inversión

10% cuotas no incluidas

170.Dos.6º DESTINATARIO

Falta de Comunicación o incorrecta

o incompleta de circunstancias que

obligan a aplicar inversión del SP

en entrega de Inmuebles

1% cuotas

Mínimo 300 euros

Máximo 10.000 euros

170.Dos.7º DESTINATARIO

Falta de Comunicación o

Comunicación incorrecta o

incompleta de circunstancias que

obligan a aplicar inversión del SP

en Ejecuciones de Obra

Inmobiliaria

1% cuotas

Mínimo 300 euros

Máximo 10.000 euros

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 32

REGÍMEN SANCIONADOR Y DE RESPONSABILIDAD

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 33

RESPONSABLES

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 34

RESPONSABILIDAD SOLIDARIA

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 35

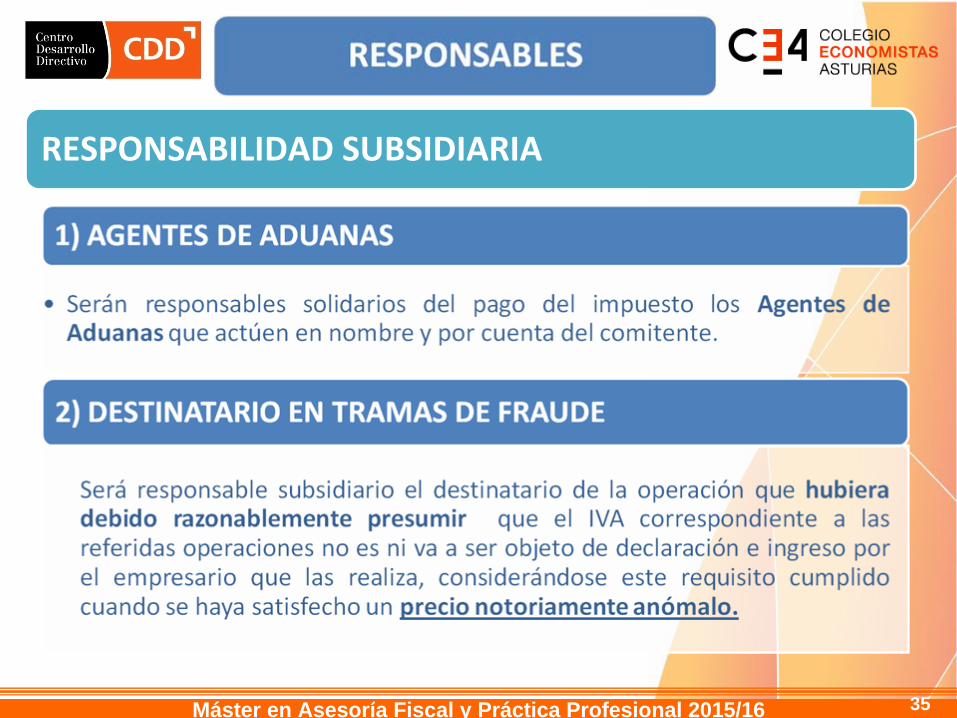

RESPONSABILIDAD SUBSIDIARIA

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 36

RESPONSABILIDAD SUBSIDIARIA

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 37

Una

empresa

española

ha

realizado

en

el

2T/2015 exclusivamente las siguientes operaciones: venta de bienes a empresarios establecidos en el TAI por 100.000€

(IVA 21%)

y

ha

satisfecho

a

un

intermediario

francés

10.000

€ por servicios

de

intermediación.

Realizar

la

liquidación

del

período . •Cuotas devengadas :₋Por entregas interiores: 100.000 x 21 % = 21.000 €₋Por Inversión sujeto pasivo : 10.000 x 21% = 2.100 €₋Total Base imponible del período : 110.000 €

•Total cuotas devengadas : 23.100 €•Cuotas deducibles : 2.100 €•Resultado liquidación: 23.100‐2.100 = 21.000 € a ingresar.

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 38

Una

empresa

holandesa

presta

servicios

de

publicidad

para empresarios

establecidos

en

el

territorio

de

aplicación

del

IVA

español,

utilizando

una

sucursal

situada

en

dicho territorio.

Una sucursal es un establecimiento permanente por lo que se considera

que

la

prestación

de

servicios

se

realiza

por

un

establecido.

No

hay

inversión

del

sujeto

pasivo.

El

HI

se localiza en TAI y el SP es la sucursal de la empresa holandesa que tendrá

su NIF IVA español.

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 39

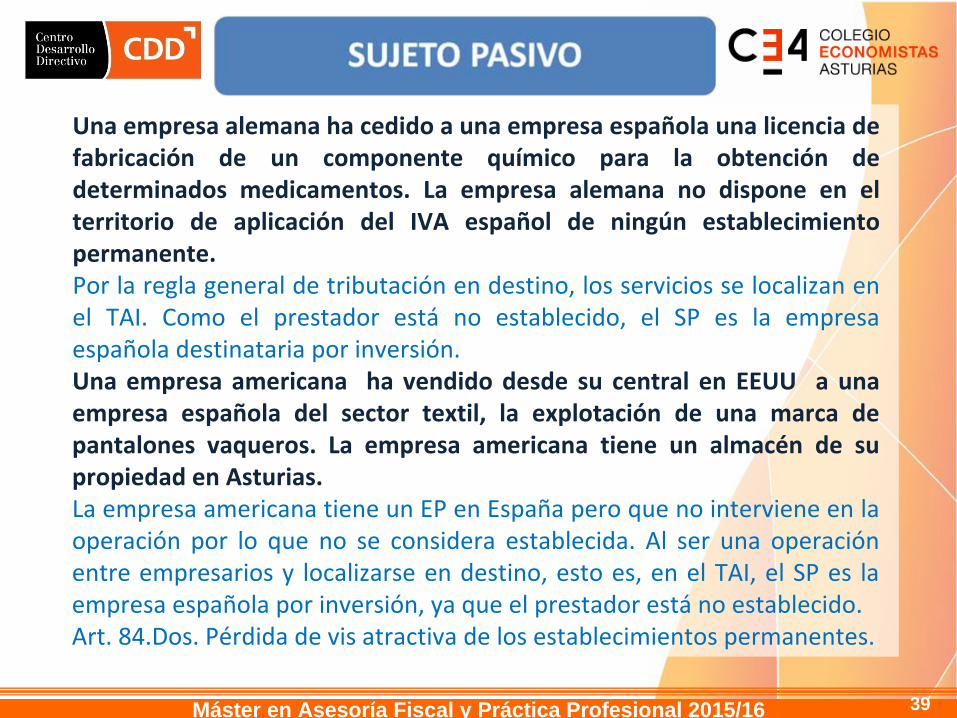

Una empresa alemana ha cedido a una empresa española una licencia de fabricación

de

un

componente

químico

para

la

obtención

de

determinados

medicamentos.

La

empresa

alemana

no

dispone

en

el territorio

de

aplicación

del

IVA

español

de

ningún

establecimiento

permanente.Por la regla general de tributación en destino, los servicios se localizan en

el

TAI.

Como

el

prestador

está

no

establecido,

el

SP

es

la

empresa española destinataria por inversión.

Una

empresa

americana ha

vendido

desde

su

central

en

EEUU a

una empresa

española

del

sector

textil,

la

explotación

de

una

marca

de

pantalones

vaqueros.

La

empresa

americana

tiene

un

almacén

de

su propiedad en Asturias.

La empresa americana tiene un EP en España pero que no interviene en la operación

por

lo

que

no

se

considera

establecida.

Al

ser

una

operación

entre

empresarios

y

localizarse

en

destino,

esto

es,

en

el

TAI,

el

SP

es

la empresa española por inversión, ya que el prestador está

no establecido.

Art. 84.Dos. Pérdida de vis atractiva de los establecimientos permanentes.

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 40

Una empresa francesa ha prestado a una empresa

española servicios

de

asesoramiento

jurídico

en

materia

de

derecho

comunitario.

La

empresa

francesa

no

dispone

de establecimiento

permanente

en

el

territorio

de

aplicación

del IVA español. Con carácter ocasional ha prestado servicios jurídicos

de

la

misma

naturaleza

a

determinados

Ayuntamientos españoles, quienes han facilitado su NIF IVA español.

En

ambos

casos,

la

prestaciones

de

servicios

se

localiza

en

el TAI por la regla general entre empresarios. Como el prestador no está

establecido y los destinatarios si, serán estos últimos,

la empresa española y el Ayuntamiento los SP por inversión. En

el

caso

del

Ayuntamiento

es

SP

por

inversión

porque

ya

dispone de un NIF IVA español y lo ha comunicado.

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 41

Una

empresa

de

transportes

francesa,

no

establecida

en

el territorio de aplicación del IVA español, presta el servicio de transporte

a

una

empresa

de

Marruecos

que

tampoco

está

establecida

en

dicho

territorio,

transportando

las

naranjas desde Algeciras hasta diversos puntos de la Península.

La

regla

de

localización

en

transportes

intracomunitarios entre empresarios es la regla general de sede del destinatario. Como

el

destinatario

no

está

establecido

en

TAI,

en

principio

no se aplicaría IVA español.Tampoco resulta aplicable al cláusula de cierre porque no está

prevista

para

este

tipo

de

servicios,

aunque

parezca

que

su utilización efectiva es en territorio español.

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 42

Una

empresa

suiza

repara

una

máquina

de

un

empresario establecido

en

el

TAI

español

por

encargo

de

una

empresa

alemana,

responsable

del

funcionamiento

durante

el

plazo de garantía.

Aunque la máquina sea propiedad de una empresa española, la

prestación

de

servicios

tiene

como

destinatario

a

la

empresa alemana. En

los

trabajos

sobre

bienes

muebles

la

regla

de

localización

entre

empresarios

es

la

regla

general,

por

lo

que

el

HI

se localizará

en

Alemania

y

no

habrá

SP

en

TAI.

Será

SP

por

inversión

en

Alemania,

la

empresa

alemana

que

deberá autoliquidar

IVA

alemán.

Tampoco

resulta

aplicable

la

cláusula de cierre.

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 43

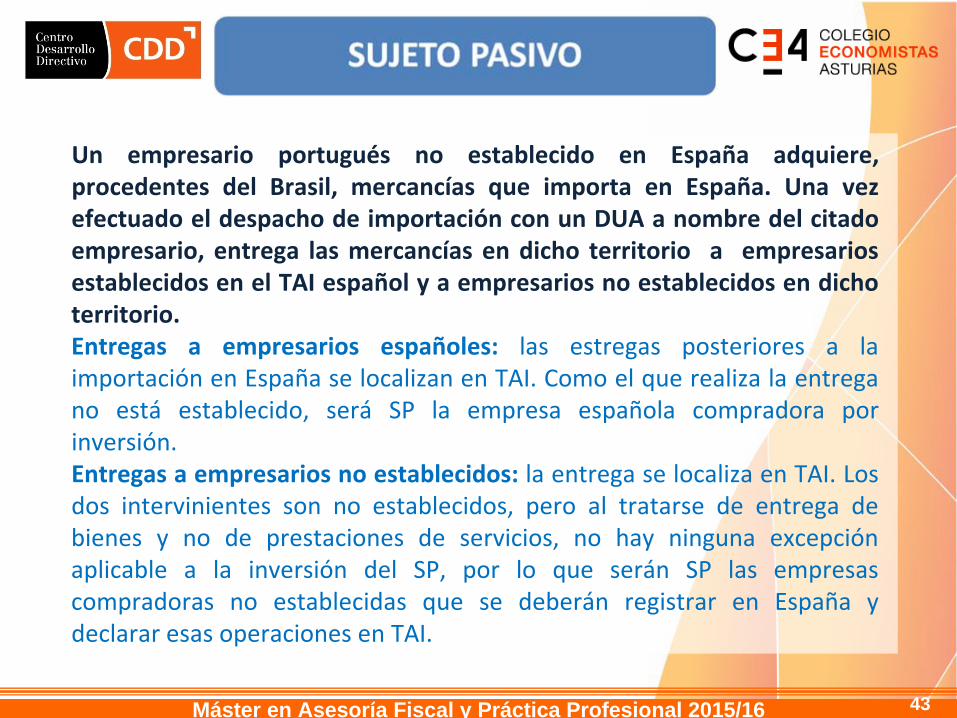

Un

empresario

portugués

no

establecido

en

España

adquiere, procedentes

del

Brasil,

mercancías

que

importa

en

España.

Una

vez

efectuado

el

despacho

de

importación

con

un

DUA

a

nombre

del

citado empresario,

entrega

las

mercancías

en

dicho

territorio a empresarios

establecidos en el TAI español y a empresarios no establecidos en dicho territorio.

Entregas

a

empresarios

españoles:

las

estregas

posteriores

a

la importación en España se localizan en TAI. Como el que realiza la entrega no

está

establecido,

será

SP

la

empresa

española

compradora

por

inversión.Entregas a empresarios no establecidos: la entrega se localiza en TAI. Los

dos

intervinientes

son

no

establecidos,

pero

al

tratarse

de

entrega

de bienes

y

no

de

prestaciones

de

servicios,

no

hay

ninguna

excepción

aplicable

a

la

inversión

del

SP,

por

lo

que

serán

SP

las

empresas compradoras

no

establecidas

que

se

deberán

registrar

en

España

y

declarar esas operaciones en TAI.

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 44

Un

constructor

portugués

construye

un

inmueble

en

TAI

en 11

meses

a

un

particular

en

España.

¿Cómo

tributa

esta

operación en el IVA?.Se

trata

de

un

servicio

relacionado

con

un

inmueble

por

lo

que

se

localiza

en

el

lugar

en

el

que

éste

radique,

esto

es,

el TAI.

Si

la

ejecución

de

Obra

tiene

la

consideración

de

entrega, también

se

localizaría

en

el

TAI

porque

el

lugar

de

puesta

a

disposición sería en España. Como

la

obra

no

dura

más

de

12

meses,

la

empresa

portuguesa

no

adquiere

la

condición

de

establecida.

No obstante,

como

el

destinatario

es

un

particular

no

puede

operar

la

inversión

del

SP,

por

lo

que

la

operación

tributaría por IVA español siendo SP la empresa portuguesa.

Máster en Asesoría Fiscal y Práctica Profesional 2015/16 45

Un

constructor

portugués

construye

un

inmueble

en

TAI

en 11

meses

a

un

particular

en

España.

¿Cómo

tributa

esta

operación en el IVA?.Se

trata

de

un

servicio

relacionado

con

un

inmueble

por

lo

que

se

localiza

en

el

lugar

en

el

que

éste

radique,

esto

es,

el TAI.

Si

la

ejecución

de

Obra

tiene

la

consideración

de

entrega, también

se

localizaría

en

el

TAI

porque

el

lugar

de

puesta

a

disposición sería en España. Como

la

obra

no

dura

más

de

12

meses,

la

empresa

portuguesa

no

adquiere

la

condición

de

establecida.

No obstante,

como

el

destinatario

es

un

particular

no

puede

operar

la

inversión

del

SP,

por

lo

que

la

operación

tributaría por IVA español siendo SP la empresa portuguesa.