Curso Universitario Asesoría Fiscal y Contable · Asesoría Fiscal y Contable Modalidad Online. 01...

43

En colaboración con Curso Universitario Asesoría Fiscal y Contable Modalidad Online

Transcript of Curso Universitario Asesoría Fiscal y Contable · Asesoría Fiscal y Contable Modalidad Online. 01...

En colaboración con

Curso Universitario

Asesoría Fiscal y Contable

Modalidad Online

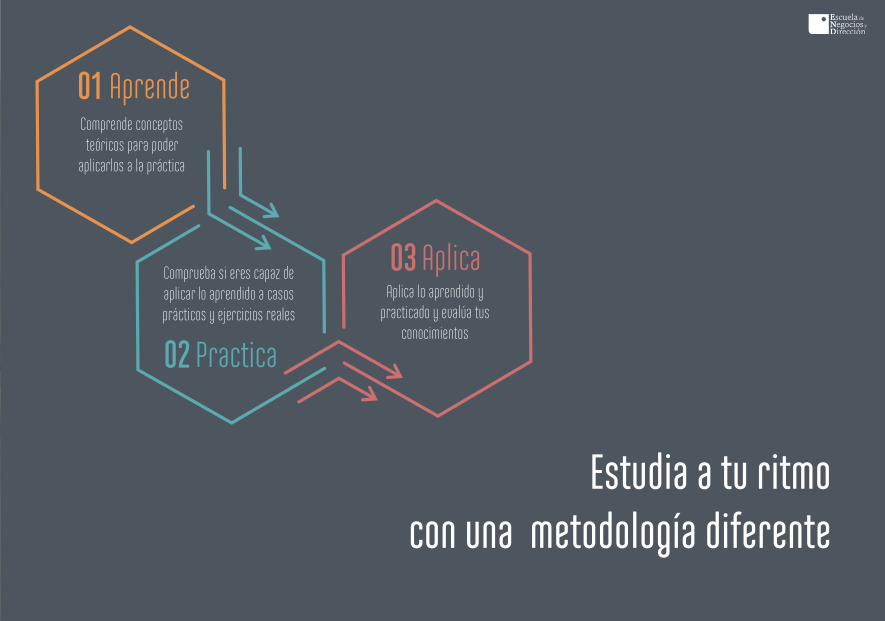

01 Aprende

02 Practica

03 Aplica

Comprende conceptos teóricos para poder

aplicarlos a la práctica

Comprueba si eres capaz de aplicar lo aprendido a casos prácticos y ejercicios reales

Aplica lo aprendido y practicado y evalúa tus

conocimientos

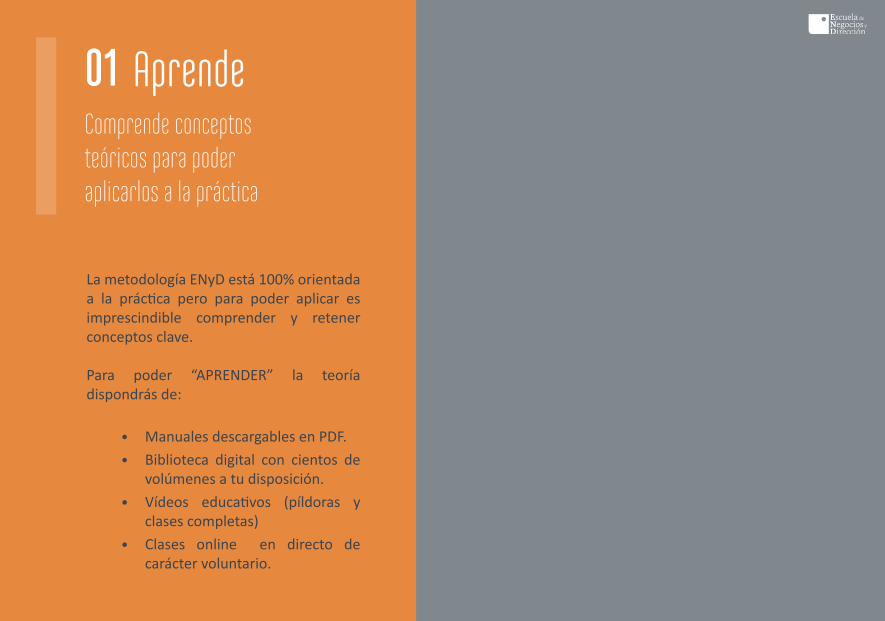

01 AprendeComprende conceptos teóricos para poder aplicarlos a la práctica

La metodología ENyD está 100% orientada a la práctica pero para poder aplicar es imprescindible comprender y retener conceptos clave.

Para poder “APRENDER” la teoría dispondrás de:

• Manuales descargables en PDF.• Biblioteca digital con cientos de

volúmenes a tu disposición. • Vídeos educativos (píldoras y

clases completas)• Clases online en directo de

carácter voluntario.

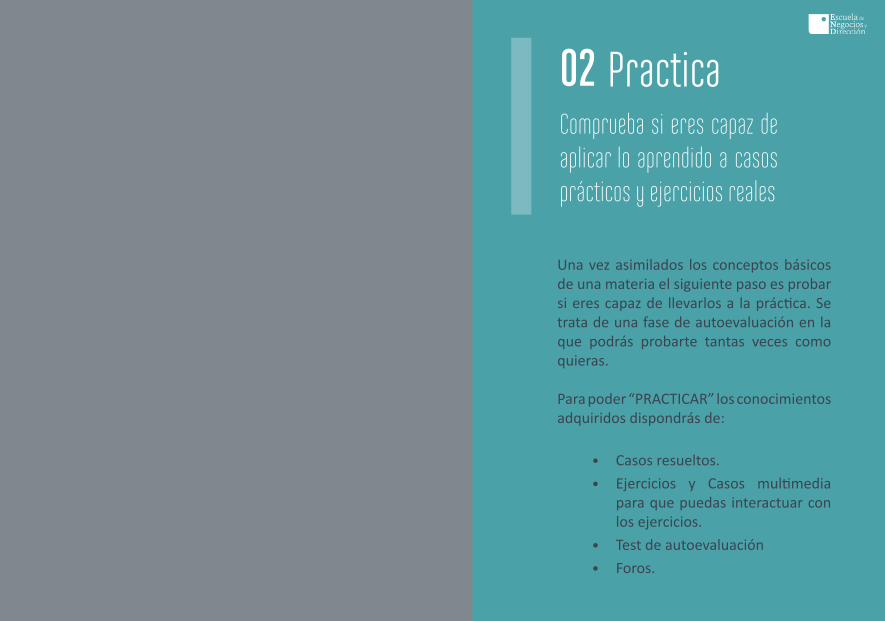

02 PracticaComprueba si eres capaz de aplicar lo aprendido a casos prácticos y ejercicios reales

Una vez asimilados los conceptos básicos de una materia el siguiente paso es probar si eres capaz de llevarlos a la práctica. Se trata de una fase de autoevaluación en la que podrás probarte tantas veces como quieras.

Para poder “PRACTICAR” los conocimientos adquiridos dispondrás de:

• Casos resueltos.• Ejercicios y Casos multimedia

para que puedas interactuar con los ejercicios.

• Test de autoevaluación• Foros.

03 AplicaAplica lo aprendido y practicado y evalúa tus conocimientos

Después de comprender conocimientos y practicar sobre ejemplos reales llega el momento de que demuestres que eres capaz de aplicarlos. Se trata de una fase de evaluación en la que deberás resolver ejercicios, casos prácticos y/o proyectos.

Puedes decidir el momento en el que estás preparado para evaluarte y dispondrás de un plazo concreto para presentar la prueba propuesta.

La respuesta del tutor siempre tendrá un feedback para que compruebes en qué has fallado y en caso de no superar la evaluación podrás solicitar presentarte de nuevo (hasta un máximo de 3 veces).

Para una formación adaptada al 100% a las exigencias del mercado laboral contarás con:

Open Class

Ver revista

Ver próximos eventos

Y además...

Un plan de estudios adaptado a las demandas actuales de las empresas y 100% enfocado a la práctica

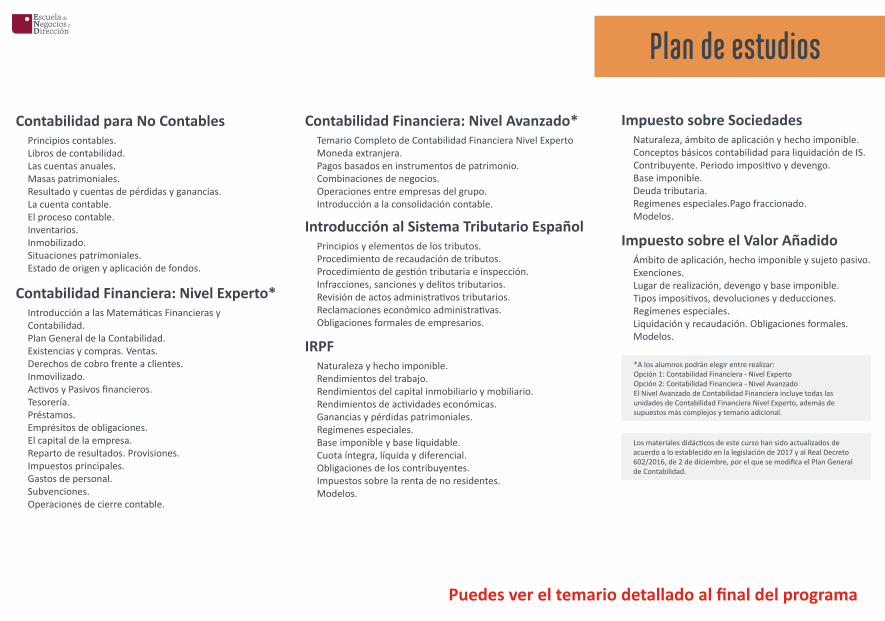

Puedes ver el temario detallado al final del programa

Contabilidad para No ContablesPrincipios contables. Libros de contabilidad. Las cuentas anuales. Masas patrimoniales.Resultado y cuentas de pérdidas y ganancias.La cuenta contable. El proceso contable.Inventarios. Inmobilizado.Situaciones patrimoniales. Estado de origen y aplicación de fondos.

Contabilidad Financiera: Nivel Experto*Introducción a las Matemáticas Financieras y Contabilidad. Plan General de la Contabilidad. Existencias y compras. Ventas.Derechos de cobro frente a clientes. Inmovilizado. Activos y Pasivos financieros. Tesorería.Préstamos. Emprésitos de obligaciones. El capital de la empresa. Reparto de resultados. Provisiones. Impuestos principales.Gastos de personal.Subvenciones.Operaciones de cierre contable.

Introducción al Sistema Tributario EspañolPrincipios y elementos de los tributos. Procedimiento de recaudación de tributos. Procedimiento de gestión tributaria e inspección.Infracciones, sanciones y delitos tributarios.Revisión de actos administrativos tributarios. Reclamaciones económico administrativas.Obligaciones formales de empresarios.

IRPFNaturaleza y hecho imponible. Rendimientos del trabajo.Rendimientos del capital inmobiliario y mobiliario. Rendimientos de actividades económicas. Ganancias y pérdidas patrimoniales. Regímenes especiales. Base imponible y base liquidable. Cuota íntegra, líquida y diferencial.Obligaciones de los contribuyentes.Impuestos sobre la renta de no residentes.Modelos.

Impuesto sobre SociedadesNaturaleza, ámbito de aplicación y hecho imponible.Conceptos básicos contabilidad para liquidación de IS.Contribuyente. Periodo impositivo y devengo.Base imponible.Deuda tributaria.Regímenes especiales.Pago fraccionado.Modelos.

Impuesto sobre el Valor AñadidoÁmbito de aplicación, hecho imponible y sujeto pasivo.Exenciones. Lugar de realización, devengo y base imponible. Tipos impositivos, devoluciones y deducciones. Regímenes especiales.Liquidación y recaudación. Obligaciones formales. Modelos.

Contabilidad Financiera: Nivel Avanzado*Temario Completo de Contabilidad Financiera Nivel ExpertoMoneda extranjera. Pagos basados en instrumentos de patrimonio. Combinaciones de negocios. Operaciones entre empresas del grupo. Introducción a la consolidación contable.

*A los alumnos podrán elegir entre realizar: Opción 1: Contabilidad Financiera - Nivel Experto Opción 2: Contabilidad Financiera - Nivel Avanzado El Nivel Avanzado de Contabilidad Financiera incluye todas las unidades de Contabilidad Financiera Nivel Experto, además de supuestos más complejos y temario adicional.

Los materiales didácticos de este curso han sido actualizados de acuerdo a lo establecido en la legislación de 2017 y al Real Decreto 602/2016, de 2 de diciembre, por el que se modifica el Plan General de Contabilidad.

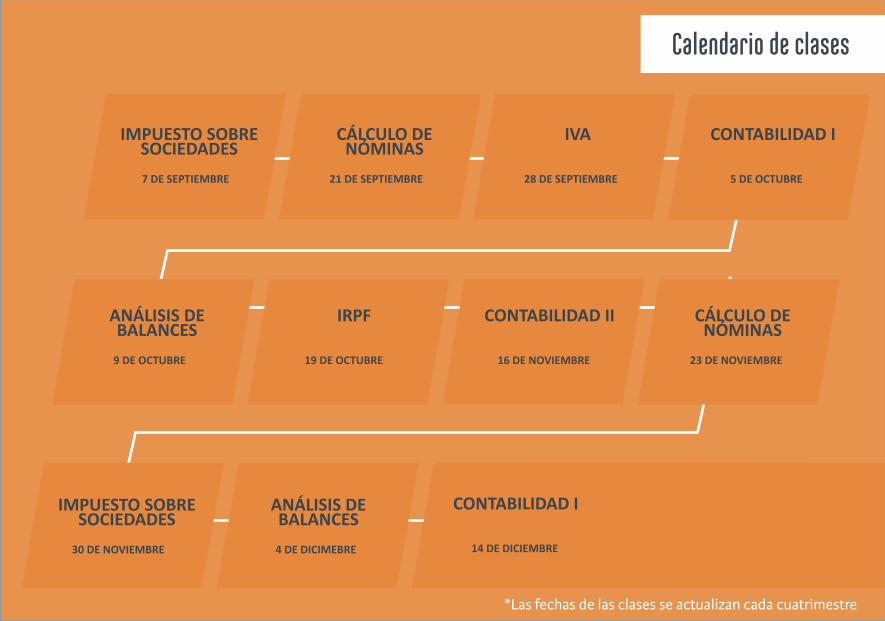

Calendario de clases

3 DE NOVIEMBRE

CONTABILIDAD I

1 DE DICIEMBRE

*Las fechas de las clases se actualizan cada cuatrimestre

IRPF

27 DE OCTUBRE

IVA

22 DE DICIEMBRE

CONTABILIDAD I

2 DE JUNIO

CONTABILIDAD II

8 DE SEPTIEMBRE

IMPUESTO SOBRE SOCIEDADES22 DE SEPTIEMBRE

CONTABILIDAD I

6 DE OCTUBRE

IVA

13 DE OCTUBRE

IMPUESTO SOBRE SOCIEDADES

24 DE NOVIEMBRE

IRPF

29 DE DICIEMBRE

CONTABILIDAD II

Calendario de clases

2 DE MARZO

IMPUESTO SOBRE SOCIEDADES

23 DE MARZO

*Las fechas de las clases se actualizan cada cuatrimestre

IRPF

16 DE FEBRERO

CONTABILIDAD I

6 DE ABRIL

CÁLCULO DE NÓMINAS19 DE ENERO

IMPUESTO SOBRE SOCIEDADES

26 DE ENERO

CONTABILIDAD I

2 DE FEBRERO

IVA

9 DE FEBRERO

CONTRATACION DE TRABAJADORES

16 DE FEBRERO

CONTABILIDAD II

9 DE MARZO

CONTRATACIÓN DE TRABAJADORES

6 DE ABRIL

CÁLCULO DE NÓMINAS

9 DE FEBRERO

24 DE NOVIEMBRE

ANÁLISIS DE BALANCES

13 DE DICIEMBRE

*Las fechas de las clases se actualizan cada cuatrimestre

CÁLCULO DE NÓMINAS

17 DE NOVIEMBRE

CONTRATACIÓN DE TRABAJADORES

15 DE DICIEMBRE

CONTABILIDAD I

06 DE OCTUBRE

ANÁLISIS DE BALANCES

10 DE OCTUBRE

CONTRATACIÓN DE TRABAJADORES

20 DE OCTUBRE

IRPF

27 DE OCTUBRE

CONTABILIDAD II

03 DE NOVIEMBRE

CONTABILIDAD I

01 DE DICIEMBRE

IMPUESTO SOBRE SOCIEDADES

IRPF

29 DE DICIEMBRE

Calendario de clases

3 DE NOVIEMBRE

CONTABILIDAD I

1 DE DICIEMBRE

*Las fechas de las clases se actualizan cada cuatrimestre

IRPF

27 DE OCTUBRE

IVA

22 DE DICIEMBRE

CONTABILIDAD I

2 DE JUNIO

CONTABILIDAD II

8 DE SEPTIEMBRE

IMPUESTO SOBRE SOCIEDADES22 DE SEPTIEMBRE

CONTABILIDAD I

6 DE OCTUBRE

IVA

13 DE OCTUBRE

IMPUESTO SOBRE SOCIEDADES

24 DE NOVIEMBRE

IRPF

29 DE DICIEMBRE

CONTABILIDAD II

Calendario de clases

16 DE NOVIEMBRE

IMPUESTO SOBRE SOCIEDADES

30 DE NOVIEMBRE

*Las fechas de las clases se actualizan cada cuatrimestre

IRPF

19 DE OCTUBRE

ANÁLISIS DE BALANCES4 DE DICIMEBRE

IMPUESTO SOBRE SOCIEDADES7 DE SEPTIEMBRE

CÁLCULO DE NÓMINAS

21 DE SEPTIEMBRE

IVA

28 DE SEPTIEMBRE

CONTABILIDAD I

5 DE OCTUBRE

ANÁLISIS DE BALANCES

9 DE OCTUBRE

CÁLCULO DE NÓMINAS

23 DE NOVIEMBRE

CONTABILIDAD I

14 DE DICIEMBRE

CONTABILIDAD II

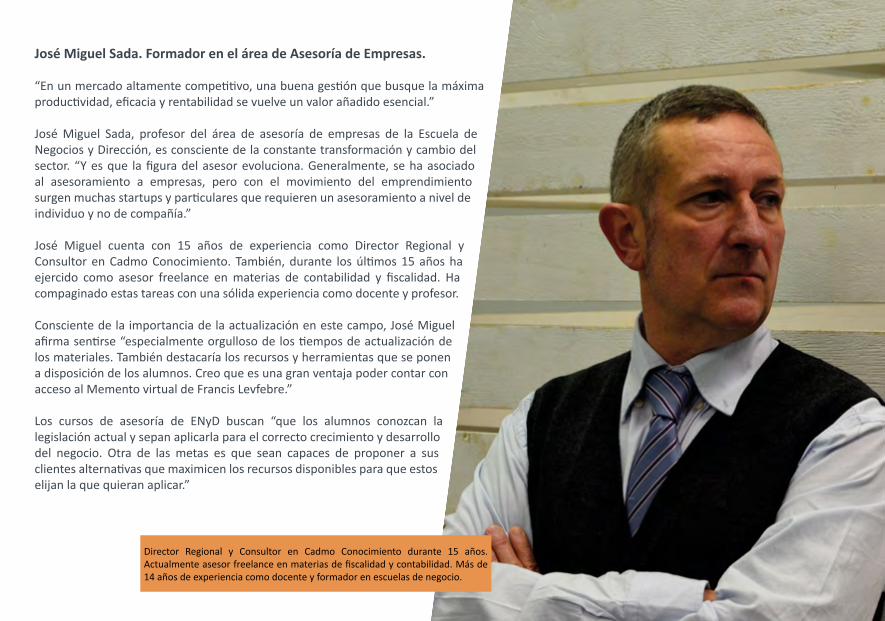

Director Regional y Consultor en Cadmo Conocimiento durante 15 años. Actualmente asesor freelance en materias de fiscalidad y contabilidad. Más de 14 años de experiencia como docente y formador en escuelas de negocio.

José Miguel Sada. Formador en el área de Asesoría de Empresas.

“En un mercado altamente competitivo, una buena gestión que busque la máxima productividad, eficacia y rentabilidad se vuelve un valor añadido esencial.”

José Miguel Sada, profesor del área de asesoría de empresas de la Escuela de Negocios y Dirección, es consciente de la constante transformación y cambio del sector. “Y es que la figura del asesor evoluciona. Generalmente, se ha asociado al asesoramiento a empresas, pero con el movimiento del emprendimiento surgen muchas startups y particulares que requieren un asesoramiento a nivel de individuo y no de compañía.”

José Miguel cuenta con 15 años de experiencia como Director Regional y Consultor en Cadmo Conocimiento. También, durante los últimos 15 años ha ejercido como asesor freelance en materias de contabilidad y fiscalidad. Ha compaginado estas tareas con una sólida experiencia como docente y profesor.

Consciente de la importancia de la actualización en este campo, José Miguel afirma sentirse “especialmente orgulloso de los tiempos de actualización de los materiales. También destacaría los recursos y herramientas que se ponen a disposición de los alumnos. Creo que es una gran ventaja poder contar con acceso al Memento virtual de Francis Levfebre.”

Los cursos de asesoría de ENyD buscan “que los alumnos conozcan la legislación actual y sepan aplicarla para el correcto crecimiento y desarrollo del negocio. Otra de las metas es que sean capaces de proponer a sus clientes alternativas que maximicen los recursos disponibles para que estos elijan la que quieran aplicar.”

Por qué elegir ENyD

Formarás parte de un concepto diferente de Escuela de Negocios1La innovación en metodología docente es nuestra primer objetivo. Cada día trabajamos para adaptarnos a los cambios y a las nuevas necesidades y formas de aprendizaje de nuestros alumnos.

Tendrás una formación de calidad a tu alcance2 Accederás a una formación de calidad y reconocida tanto académica como profesionalmente sin que el precio sea un problema.

Tu marcarás el ritmo7 ormarte no debe suponer un obstáculo en tu vida profesional ni personal. Podrás adaptar el ritmo del curso a tus necesidades.

Estarás preparado para los nuevos retos6 Recibirás una formación actualizada preparada para los retos del día a día. Contarás con el asesoramiento de profesionales expertos con amplia experiencia y background. Asistirás a open class y clases magistrales en temas actuales para obtener las claves para impulsar tu futuro.

Estudiarás donde y cuando quieras4 Podrás asistir a clases, videoconferencias y talleres online en directo e interactuar con profesores expertos. No te preocupes, el tiempo no es un obstáculo. También podrás disfrutar de muchas de estas sesiones en diferido.

No estarás solo5 Desde el primer momento, contarás con la ayuda y el apoyo de tus tutores y y de tu asesor académico. Tendrás seguimiento, acompañamiento y atención constante y personalizada durante toda tu formación.

Vivirás una nueva manera de estudiar online3 La tecnología está al servicio de tu aprendizaje. Te ofrecemos una metodología práctica, aplicable y cercana a la realidad empresarial. Innovación y eficacia se unen en el campus virtual para darte una formación personalizada, flexible e interactiva.

No abandonarás a mitad del camino8 Con el apoyo constante de tus profesores y tu coordinador lograrás llegar a la meta.. Te ayudamos a organizarte en tus estudios para que logres alcanzar tus objetivos.

Conectarás con profesionales y empresas10 Tus profesores y docentes son profesionales que ocupan cargos relevantes en compañías punteras que te transmitirán su experiencia. Recibirás una formación social y conectada. Conectarás con personas afines a tus intereses.

Serás el talento que buscan las empresas9 Obtendrás una formación orientada al entorno laboral y empresarial y tendrás acceso a una amplia oferta de empleo y prácticas en las empresas más destacadas de cada sector.

ENyD entre las diez primeras instituciones españolas con mejores programas online según el ranking elaborado por Hamilton Global Intelligence publicado en El Mundo y Expansión.

Premiados tres años consecutivos con el sello Cum Laude otorgado por Emagister, gracias al reconocimiento y valoración de nuestros alumnos.

El MBA + Doble titulación en Marketing y Comunicación Digital de ENyD entre los diez primeros de España. Ranking realizado por Mundoposgrado.

La Hispanic-American Association ha concedido a ENyD el reconocimiento internacional a la mejor Escuela de Negocios de Dirección Hispana por su “excelente apuesta educativa”.

ENyD es miembro de la Asociación Española de Escuelas de Negocio y cuenta con la certi�cación del Modelo de Excelencia EFQM

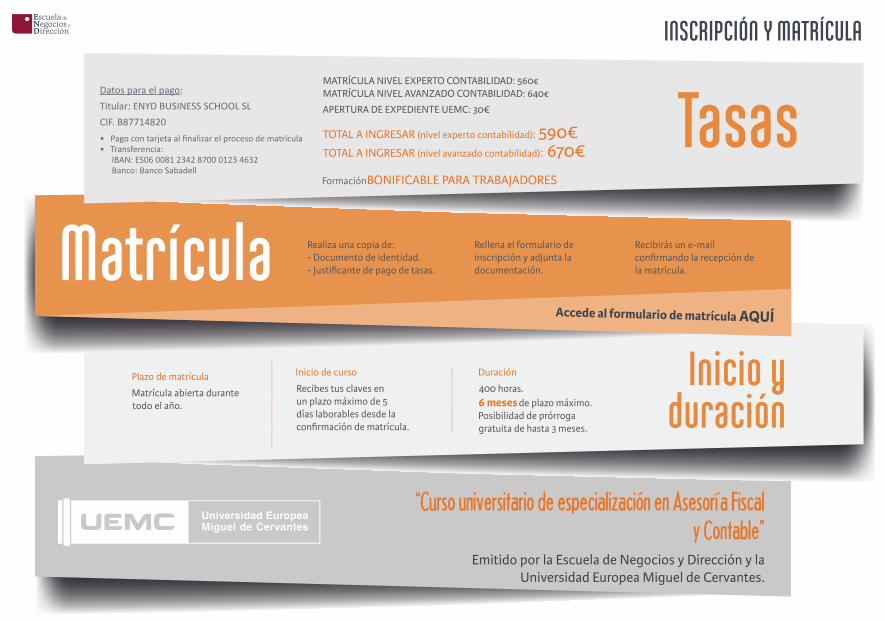

INSCRIPCIÓN Y MATRÍCULA

Tasas

MatrículaInicio y

duración

MATRÍCULA NIVEL EXPERTO CONTABILIDAD: 560€MATRÍCULA NIVEL AVANZADO CONTABILIDAD: 640€

Datos para el pago: Titular: ENYD BUSINESS SCHOOL SL CIF. B87714820 • Pago con tarjeta al finalizar el proceso de matrícula• Transferencia:

IBAN: ES06 0081 2342 8700 0123 4632Banco: Banco Sabadell

PLAN DE ESTUDIOSContenido detallado de asignaturas

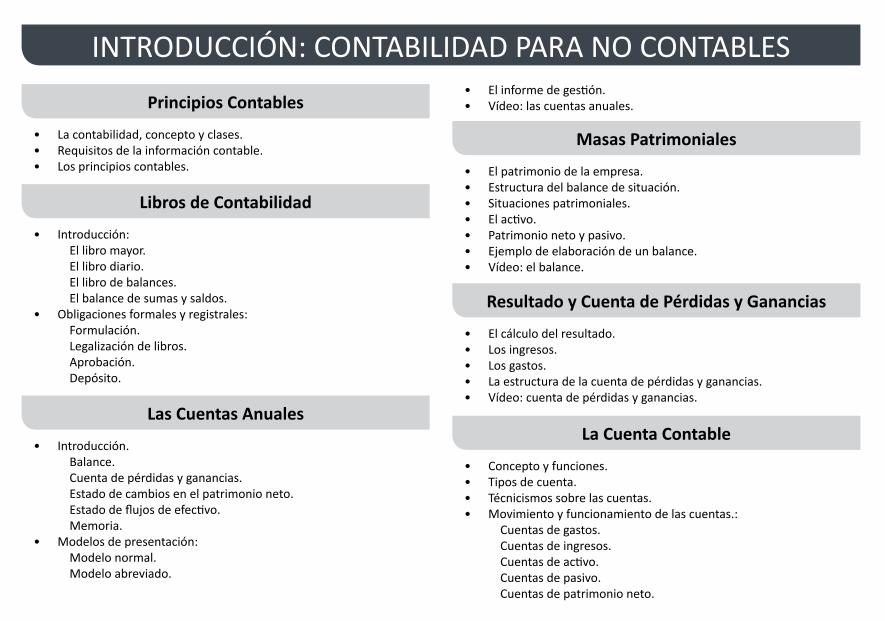

Principios Contables

• La contabilidad, concepto y clases.• Requisitos de la información contable.• Los principios contables.

INTRODUCCIÓN: CONTABILIDAD PARA NO CONTABLES

Masas Patrimoniales

• El patrimonio de la empresa.• Estructura del balance de situación.• Situaciones patrimoniales.• El activo.• Patrimonio neto y pasivo.• Ejemplo de elaboración de un balance.• Vídeo: el balance.

La Cuenta Contable

• Concepto y funciones.• Tipos de cuenta.• Técnicismos sobre las cuentas.• Movimiento y funcionamiento de las cuentas.:

Cuentas de gastos. Cuentas de ingresos. Cuentas de activo. Cuentas de pasivo. Cuentas de patrimonio neto.

Libros de Contabilidad

• Introducción: El libro mayor. El libro diario. El libro de balances. El balance de sumas y saldos.

• Obligaciones formales y registrales: Formulación. Legalización de libros. Aprobación. Depósito.

Las Cuentas Anuales

• Introducción. Balance. Cuenta de pérdidas y ganancias. Estado de cambios en el patrimonio neto. Estado de flujos de efectivo. Memoria.

• Modelos de presentación: Modelo normal. Modelo abreviado.

Resultado y Cuenta de Pérdidas y Ganancias

• El cálculo del resultado.• Los ingresos.• Los gastos.• La estructura de la cuenta de pérdidas y ganancias.• Vídeo: cuenta de pérdidas y ganancias.

• El informe de gestión.• Vídeo: las cuentas anuales.

El Proceso Contable

• Introducción.• Balance inicial.• Asiento inicial.• Registro de las operaciones.• Balance de comprobación de sumas y saldos.• Inventario final.• Regularización.• Balance final.• Cuenta de pérdidas y ganancias.• Elaboración de cuentas anuales.• Vídeo: el proceso contable.• Vídeo: el registro contable.

Inventarios

• Vídeo: Existencias. Tipos de existencias. Valoración de existencias. Métodos de inventarios. Compras de mercaderías. Ventas de mercaderías. Regularización contable.

Inmovilizado

• Vídeo: Concepto. Categorías. Compra de inmovilizado. Fabricación propia de inmovilizado. Amortización. Deterioro valorativo.

Situaciones Patrimoniales

• Vídeo: Ecuación fundamental del patrimonio. Situaciones patrimoniales. Capital circulante necesario. Necesidades operativas de fondos.

Estado de Origen y Aplicación de Fondos

• Vídeo: Estado de origen de aplicación de fondos. Estado de flujos de tesorería.

• El plan de cuentas en el plan general de contabilidad.• Vídeo: cuenta debe / haber.

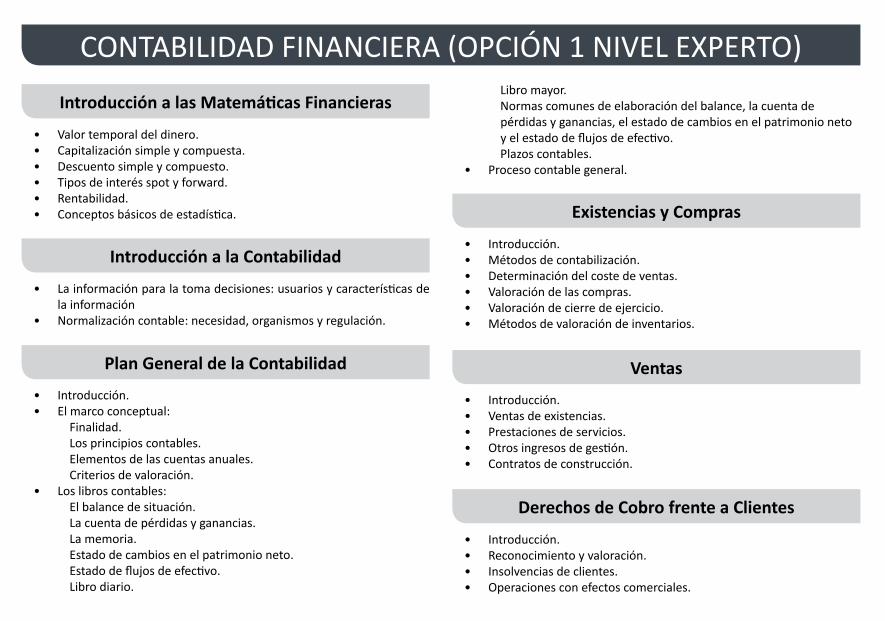

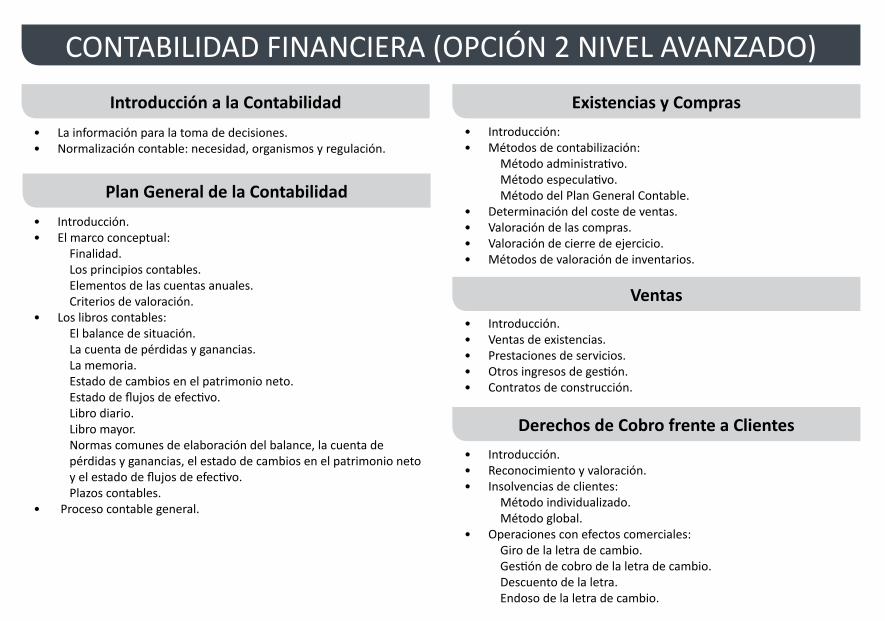

• Introducción.• Ventas de existencias.• Prestaciones de servicios.• Otros ingresos de gestión.• Contratos de construcción.

Ventas

Introducción a la Contabilidad

• La información para la toma decisiones: usuarios y características de la información

• Normalización contable: necesidad, organismos y regulación.

CONTABILIDAD FINANCIERA (OPCIÓN 1 NIVEL EXPERTO)

Existencias y Compras

• Introducción.• Métodos de contabilización.• Determinación del coste de ventas.• Valoración de las compras.• Valoración de cierre de ejercicio.• Métodos de valoración de inventarios.

Derechos de Cobro frente a Clientes

• Introducción.• Reconocimiento y valoración.• Insolvencias de clientes.• Operaciones con efectos comerciales.

• Introducción.• El marco conceptual:

Finalidad. Los principios contables. Elementos de las cuentas anuales. Criterios de valoración.

• Los libros contables: El balance de situación. La cuenta de pérdidas y ganancias. La memoria. Estado de cambios en el patrimonio neto. Estado de flujos de efectivo. Libro diario.

Plan General de la Contabilidad

Introducción a las Matemáticas Financieras

• Valor temporal del dinero.• Capitalización simple y compuesta.• Descuento simple y compuesto.• Tipos de interés spot y forward.• Rentabilidad.• Conceptos básicos de estadística.

Libro mayor. Normas comunes de elaboración del balance, la cuenta de

pérdidas y ganancias, el estado de cambios en el patrimonio neto y el estado de flujos de efectivo.

Plazos contables.• Proceso contable general.

• Tipos de interés.• Contabilización de préstamos.• Vídeo: Función TASA.• Vídeo: Función PAGOINT.• Vídeo: Función PAGOPRINT.

Préstamos

Activos Financieros

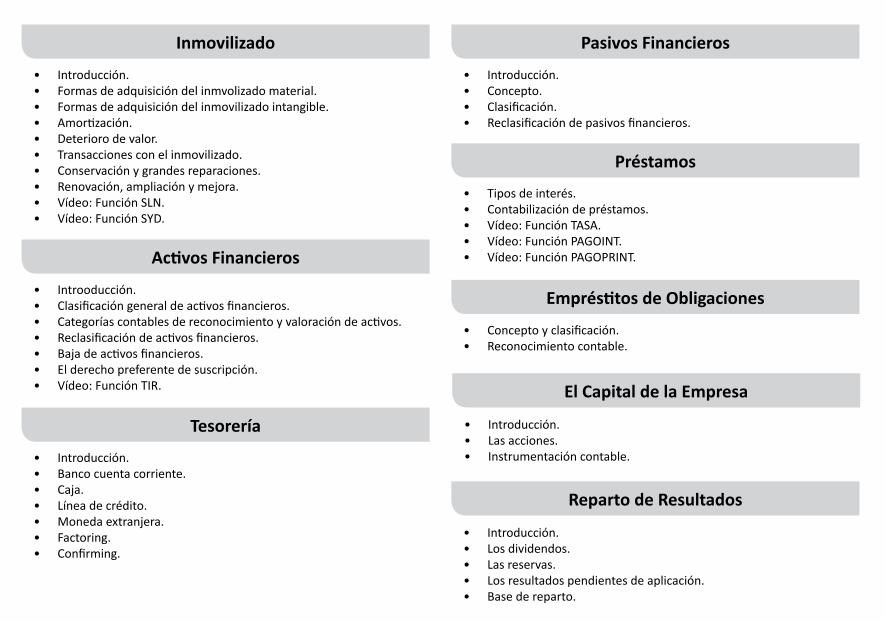

• Introoducción.• Clasificación general de activos financieros.• Categorías contables de reconocimiento y valoración de activos.• Reclasificación de activos financieros.• Baja de activos financieros.• El derecho preferente de suscripción.• Vídeo: Función TIR.

Pasivos Financieros

• Introducción.• Concepto.• Clasificación.• Reclasificación de pasivos financieros.

Empréstitos de Obligaciones

• Concepto y clasificación.• Reconocimiento contable.

El Capital de la Empresa

• Introducción.• Banco cuenta corriente.• Caja.• Línea de crédito.• Moneda extranjera.• Factoring.• Confirming.

Tesorería • Introducción.• Las acciones.• Instrumentación contable.

Reparto de Resultados

• Introducción.• Los dividendos.• Las reservas.• Los resultados pendientes de aplicación.• Base de reparto.

Inmovilizado

• Introducción.• Formas de adquisición del inmvolizado material.• Formas de adquisición del inmovilizado intangible.• Amortización.• Deterioro de valor.• Transacciones con el inmovilizado.• Conservación y grandes reparaciones.• Renovación, ampliación y mejora.• Vídeo: Función SLN.• Vídeo: Función SYD.

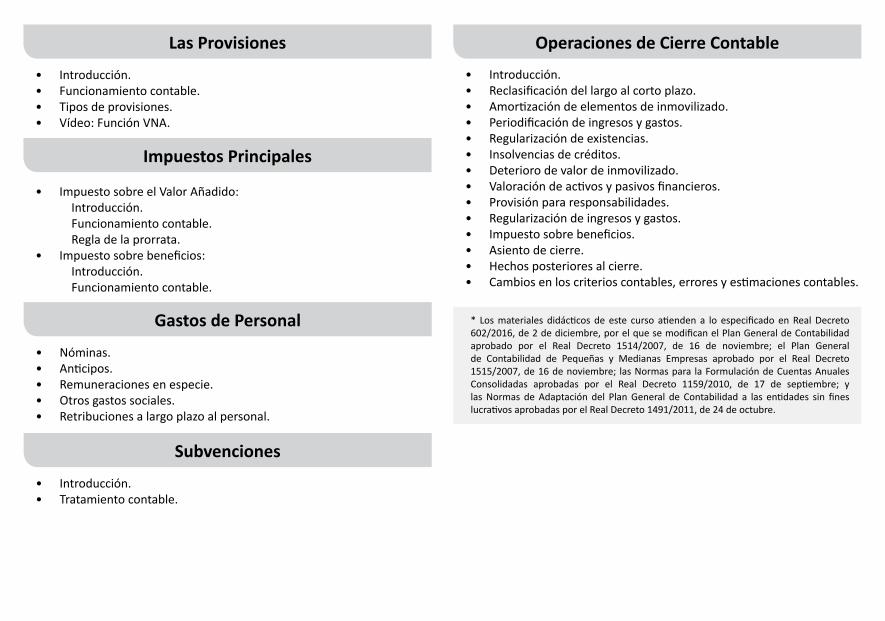

• Introducción.• Reclasificación del largo al corto plazo.• Amortización de elementos de inmovilizado.• Periodificación de ingresos y gastos.• Regularización de existencias.• Insolvencias de créditos.• Deterioro de valor de inmovilizado.• Valoración de activos y pasivos financieros.• Provisión para responsabilidades.• Regularización de ingresos y gastos.• Impuesto sobre beneficios.• Asiento de cierre.• Hechos posteriores al cierre.• Cambios en los criterios contables, errores y estimaciones contables.

Operaciones de Cierre ContableLas Provisiones

• Introducción.• Funcionamiento contable.• Tipos de provisiones.• Vídeo: Función VNA.

Gastos de Personal

• Nóminas.• Anticipos.• Remuneraciones en especie.• Otros gastos sociales.• Retribuciones a largo plazo al personal.

• Impuesto sobre el Valor Añadido: Introducción. Funcionamiento contable. Regla de la prorrata.

• Impuesto sobre beneficios: Introducción. Funcionamiento contable.

Impuestos Principales

Subvenciones

• Introducción.• Tratamiento contable.

* Los materiales didácticos de este curso atienden a lo especificado en Real Decreto 602/2016, de 2 de diciembre, por el que se modifican el Plan General de Contabilidad aprobado por el Real Decreto 1514/2007, de 16 de noviembre; el Plan General de Contabilidad de Pequeñas y Medianas Empresas aprobado por el Real Decreto 1515/2007, de 16 de noviembre; las Normas para la Formulación de Cuentas Anuales Consolidadas aprobadas por el Real Decreto 1159/2010, de 17 de septiembre; y las Normas de Adaptación del Plan General de Contabilidad a las entidades sin fines lucrativos aprobadas por el Real Decreto 1491/2011, de 24 de octubre.

Introducción a la Contabilidad• La información para la toma de decisiones.• Normalización contable: necesidad, organismos y regulación.

CONTABILIDAD FINANCIERA (OPCIÓN 2 NIVEL AVANZADO)

• Introducción.• El marco conceptual:

Finalidad. Los principios contables. Elementos de las cuentas anuales. Criterios de valoración.

• Los libros contables: El balance de situación. La cuenta de pérdidas y ganancias. La memoria. Estado de cambios en el patrimonio neto. Estado de flujos de efectivo. Libro diario. Libro mayor. Normas comunes de elaboración del balance, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio neto y el estado de flujos de efectivo. Plazos contables.

• Proceso contable general.

Plan General de la Contabilidad

Existencias y Compras• Introducción:• Métodos de contabilización:

Método administrativo. Método especulativo. Método del Plan General Contable.

• Determinación del coste de ventas.• Valoración de las compras.• Valoración de cierre de ejercicio.• Métodos de valoración de inventarios.

• Introducción.• Ventas de existencias.• Prestaciones de servicios.• Otros ingresos de gestión.• Contratos de construcción.

Ventas

Derechos de Cobro frente a Clientes• Introducción.• Reconocimiento y valoración.• Insolvencias de clientes:

Método individualizado. Método global.

• Operaciones con efectos comerciales: Giro de la letra de cambio. Gestión de cobro de la letra de cambio. Descuento de la letra. Endoso de la letra de cambio.

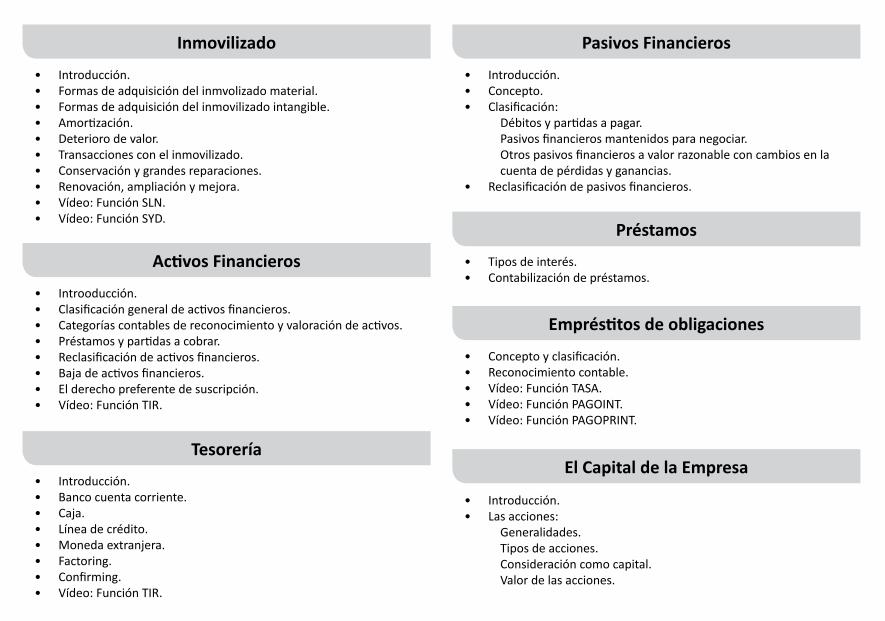

Inmovilizado

• Introducción.• Formas de adquisición del inmvolizado material.• Formas de adquisición del inmovilizado intangible.• Amortización.• Deterioro de valor.• Transacciones con el inmovilizado.• Conservación y grandes reparaciones.• Renovación, ampliación y mejora.• Vídeo: Función SLN.• Vídeo: Función SYD.

Activos Financieros

• Introoducción.• Clasificación general de activos financieros.• Categorías contables de reconocimiento y valoración de activos.• Préstamos y partidas a cobrar.• Reclasificación de activos financieros.• Baja de activos financieros.• El derecho preferente de suscripción.• Vídeo: Función TIR.

• Introducción.• Banco cuenta corriente.• Caja.• Línea de crédito.• Moneda extranjera.• Factoring.• Confirming.• Vídeo: Función TIR.

Tesorería

Pasivos Financieros

• Introducción.• Concepto.• Clasificación:

Débitos y partidas a pagar. Pasivos financieros mantenidos para negociar. Otros pasivos financieros a valor razonable con cambios en la cuenta de pérdidas y ganancias.

• Reclasificación de pasivos financieros.

• Tipos de interés.• Contabilización de préstamos.

Préstamos

Empréstitos de obligaciones

• Concepto y clasificación.• Reconocimiento contable.• Vídeo: Función TASA.• Vídeo: Función PAGOINT.• Vídeo: Función PAGOPRINT.

El Capital de la Empresa

• Introducción.• Las acciones:

Generalidades. Tipos de acciones. Consideración como capital. Valor de las acciones.

Las Provisiones

• Introducción.• Funcionamiento contable.• Tipos de provisiones.• Vídeo: Función VNA.

Reparto de Resultados

• Introducción.• Los dividendos.• Las reservas.• Los resultados pendientes de aplicación.• Base de reparto.

• Instrumentación contable: Constitución de la sociedad. Reducción de capital. Autocartera.

• Impuesto sobre el Valor Añadido: Introducción. Funcionamiento contable. Regla de la prorrata.

• Impuesto sobre beneficios: Introducción. Funcionamiento contable.

• Vídeo: Función VNA.

Impuestos Principales

Gastos de Personal

• Nóminas.• Anticipos.• Remuneraciones en especie.• Otros gastos sociales.• Retribuciones a largo plazo al personal.

Subvenciones

• Introducción.• Tratamiento contable.

• Introducción.• Reclasificación del largo al corto plazo.• Amortización de elementos de inmovilizado.• Periodificación de ingresos y gastos.• Regularización de existencias.• Insolvencias de créditos.• Deterioro de valor de inmovilizado.• Valoración de activos y pasivos financieros.• Provisión para responsabilidades.• Regularización de ingresos y gastos.• Impuesto sobre beneficios.• Asiento de cierre.• Hechos posteriores al cierre.• Cambios en los criterios contables, errores y estimaciones contables.

Operaciones de Cierre Contable

• Introducción• Tratamiento contable.

Moneda Extranjera

• Introducción• Funcionamiento contable.

Pagos Basados en Instrumentos de Patrimonio

• Introducción.• Método de la adquisición:

Identificación de la empresa adquiriente. Fecha de adquisición. Determinaci´´on del coste de la combinación de negocios. Reconocimiento y valoración de los activos identificables adquiridos y los pasivos asumidos. Determinación del importe del fondo de comercio o de la diferencia negativa. Contabilidad provisional. Combinaciones de negocios realizadas por etapas. Instrumentación contable.

Combinaciones de Negocios

Operaciones entre Empresas del Grupo

• Introducción.• Aportaciones no dinerarias.• Operaciones de fusión y escisión.• Operaciones de reducción de capital, reparto de dividendos y

disolución de sociedades.

• Introducción• Conceptos básicos.• Obligación de consolidar.• Métodos de consolidación.• Proceso básico de consolidación.

Introducción a la Consolidación Contable

* Los materiales didácticos de este curso atienden a lo especificado en Real Decreto 602/2016, de 2 de diciembre, por el que se modifican el Plan General de Contabilidad aprobado por el Real Decreto 1514/2007, de 16 de noviembre; el Plan General de Contabilidad de Pequeñas y Medianas Empresas aprobado por el Real Decreto 1515/2007, de 16 de noviembre; las Normas para la Formulación de Cuentas Anuales Consolidadas aprobadas por el Real Decreto 1159/2010, de 17 de septiembre; y las Normas de Adaptación del Plan General de Contabilidad a las entidades sin fines lucrativos aprobadas por el Real Decreto 1491/2011, de 24 de octubre.

Principios y Elementos de los Tributos

• Fuentes, principios e interpretación del derecho tributario: Fuentes del derecho tributario. Principios del ordenamiento tributario. Interpretación de las normas tributarias.

Potestad tributaria.• Ámbito de aplicación y obligados tributarios:

Ámbito de aplicación. Obligados tributarios.

Concurrencia de los distintos tipos legales de obligados tributarios.• Clasificación de los tributos:

Tasas. Contribuciones especiales.

Impuestos.• Elementos de la relación jurídica tributaria:

Hecho imponible. Base imponible. Base liquidable. Tipo de gravamen. Cuota íntegra y líquida. Deuda tributaria.

• Caso práctico resuelto 1.• Caso práctico resuelto 2.

INTRODUCCIÓN AL SISTEMA TRIBUTARIO ESPAÑOL• Procedimiento de apremio:

Periodo ejecutivo y sus recargos. Características. del procedimiento de apremio. Iniciación. Instrucción. Terminación.• Caso práctico resuelto 1.• Caso práctico resuelto 2.

Procedimiento de Gestión Tributaria

• Ámbito y órganos de la gestión tributaria.• Inicio de la gestión y declaración tributaria.• Liquidación tributaria. Diferentes procedimientos de gestión

tributaria.• Caso práctico resuelto.

Procedimiento de Recaudación de Tributos

• Gestión recaudatoria: Plazos para el pago.

• Órganos recaudadores. Período voluntario de pago.• Medios y lugares de pago. Ingresos fuera de plazo.

Procedimiento de Inspección

• Objeto, funciones y facultades.• Desarrollo de las funciones de inspección:

Iniciación de las actuaciones de comprobación e investigación. Alcance de las actuaciones. Plazo. Lugar.

• Fin de la actuación inspectora: Documentación de la actividad inspectora. Contenido de las actas. Clases de actas.

• Anexo 1: Principales funciones administrativas de la inspección de tributos según el artículo 141 de la LGT.

• Procedimientos especiales de revisión: Revisión de actos nulos de pleno derecho. Declaración de lesividad de actos anulables. Revocación de los actos de aplicación y de imposición de sanciones. Recticicación de errores. Devolución de ingresos indebidos.

• Declaración censal: Modelos de declaración. Plazo de la declaración.

• Obtención del número de identificación fiscal: Sujetos obligados. Modelo de solicitud del NIF para personas jurídicas.

• Emisión y recepción de facturas: Operaciones sujetas a expedición de factura. Excepciones. Duplicados de facturas. Emisión y envío de las facturas. Rectificación de facturas. Conservación de las facturas. Emisión de facturas por vía telemática.

• Declaración anual de operaciones con terceros: Obligados a suministrar información sobre operaciones con terceros. Exclusiones de obligación de declara operaciones con terceros.

Obligaciones Formales de los Empresarios

Infracciones, Sanciones y Delitos Tributarios

• Infracciones y sanciones tributarias: Sujetos infractores. Clases de infracciones. Clases de sanciones. Criterios de graduación de las sanciones. Tipos de infracciones y sanciones.

• Delito fiscal: Delito fiscal básico. Delito fiscal agravado. Plazo de prescripción de los delitos fiscales.

• Caso práctico resuelto.

• Concepto y medios de revisión.• Recurso de reposición:

Inicio y tramitación. Suspensión de la ejecución del acto recurrido. Resolución del recurso.

• Reclamación económico-administrativa: Objeto. Actos susceptibles de reclamación. Actos no objeto de reclamación. Sujetos legitimados. Procedimiento. Recursos contra las resoluciones de las reclamaciones económico- administrativas.

Revisión de Actos Administrativos Tributarios. Reclamaciones Económico Administrativas

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

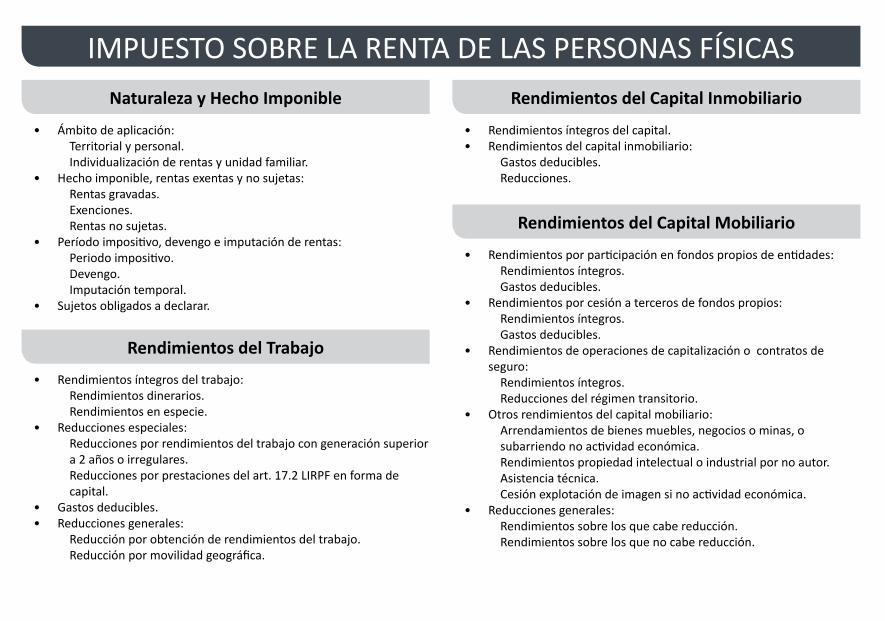

• Rendimientos íntegros del trabajo: Rendimientos dinerarios. Rendimientos en especie.

• Reducciones especiales: Reducciones por rendimientos del trabajo con generación superior a 2 años o irregulares. Reducciones por prestaciones del art. 17.2 LIRPF en forma de capital.

• Gastos deducibles.• Reducciones generales:

Reducción por obtención de rendimientos del trabajo. Reducción por movilidad geográfica.

Rendimientos del Trabajo

Rendimientos del Capital Inmobiliario

• Rendimientos íntegros del capital.• Rendimientos del capital inmobiliario:

Gastos deducibles. Reducciones.

Naturaleza y Hecho Imponible

• Ámbito de aplicación: Territorial y personal. Individualización de rentas y unidad familiar.

• Hecho imponible, rentas exentas y no sujetas: Rentas gravadas. Exenciones. Rentas no sujetas.

• Período impositivo, devengo e imputación de rentas: Periodo impositivo. Devengo. Imputación temporal.

• Sujetos obligados a declarar.

Rendimientos del Capital Mobiliario

• Rendimientos por participación en fondos propios de entidades: Rendimientos íntegros. Gastos deducibles.

• Rendimientos por cesión a terceros de fondos propios: Rendimientos íntegros. Gastos deducibles.

• Rendimientos de operaciones de capitalización o contratos de seguro: Rendimientos íntegros. Reducciones del régimen transitorio.

• Otros rendimientos del capital mobiliario: Arrendamientos de bienes muebles, negocios o minas, o subarriendo no actividad económica.

Rendimientos propiedad intelectual o industrial por no autor. Asistencia técnica. Cesión explotación de imagen si no actividad económica. • Reducciones generales:

Rendimientos sobre los que cabe reducción. Rendimientos sobre los que no cabe reducción.

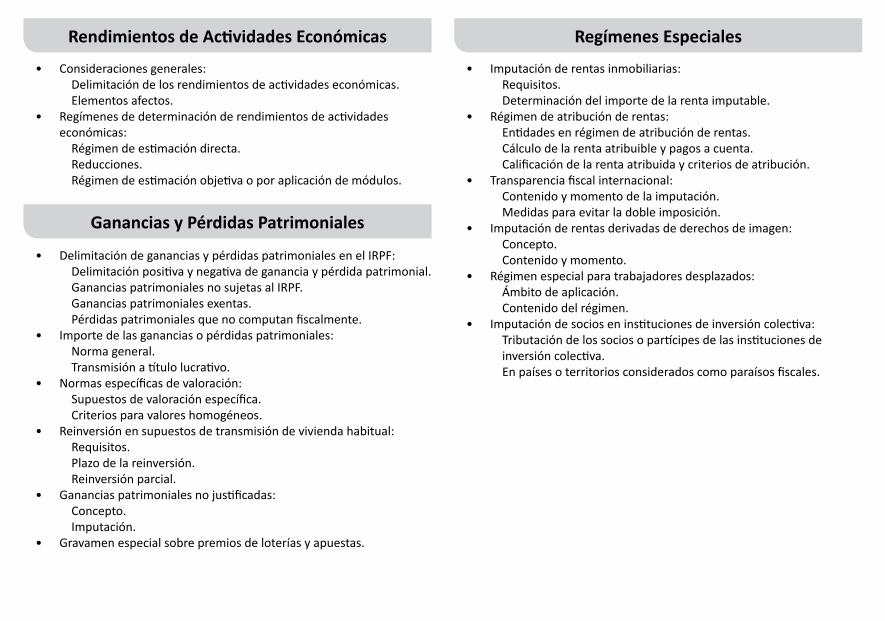

Rendimientos de Actividades Económicas

• Consideraciones generales: Delimitación de los rendimientos de actividades económicas. Elementos afectos.

• Regímenes de determinación de rendimientos de actividades económicas: Régimen de estimación directa. Reducciones. Régimen de estimación objetiva o por aplicación de módulos.

Ganancias y Pérdidas Patrimoniales

• Delimitación de ganancias y pérdidas patrimoniales en el IRPF: Delimitación positiva y negativa de ganancia y pérdida patrimonial. Ganancias patrimoniales no sujetas al IRPF. Ganancias patrimoniales exentas. Pérdidas patrimoniales que no computan fiscalmente.

• Importe de las ganancias o pérdidas patrimoniales: Norma general. Transmisión a título lucrativo.

• Normas específicas de valoración: Supuestos de valoración específica. Criterios para valores homogéneos.

• Reinversión en supuestos de transmisión de vivienda habitual: Requisitos. Plazo de la reinversión. Reinversión parcial.

• Ganancias patrimoniales no justificadas: Concepto. Imputación.

• Gravamen especial sobre premios de loterías y apuestas.

Regímenes Especiales

• Imputación de rentas inmobiliarias: Requisitos. Determinación del importe de la renta imputable.

• Régimen de atribución de rentas: Entidades en régimen de atribución de rentas. Cálculo de la renta atribuible y pagos a cuenta. Calificación de la renta atribuida y criterios de atribución.

• Transparencia fiscal internacional: Contenido y momento de la imputación. Medidas para evitar la doble imposición.

• Imputación de rentas derivadas de derechos de imagen: Concepto. Contenido y momento.

• Régimen especial para trabajadores desplazados: Ámbito de aplicación. Contenido del régimen.

• Imputación de socios en instituciones de inversión colectiva: Tributación de los socios o partícipes de las instituciones de inversión colectiva. En países o territorios considerados como paraísos fiscales.

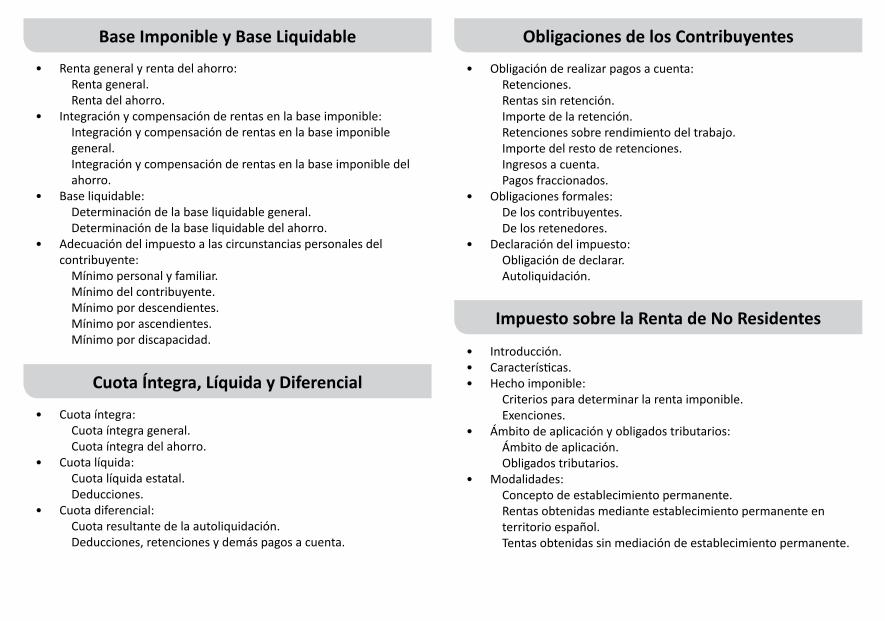

Impuesto sobre la Renta de No Residentes

• Introducción.• Características.• Hecho imponible:

Criterios para determinar la renta imponible. Exenciones.

• Ámbito de aplicación y obligados tributarios: Ámbito de aplicación. Obligados tributarios.

• Modalidades: Concepto de establecimiento permanente. Rentas obtenidas mediante establecimiento permanente en territorio español. Tentas obtenidas sin mediación de establecimiento permanente.

Obligaciones de los Contribuyentes

• Obligación de realizar pagos a cuenta: Retenciones. Rentas sin retención. Importe de la retención. Retenciones sobre rendimiento del trabajo. Importe del resto de retenciones. Ingresos a cuenta. Pagos fraccionados.

• Obligaciones formales: De los contribuyentes. De los retenedores.

• Declaración del impuesto: Obligación de declarar. Autoliquidación.

• Renta general y renta del ahorro: Renta general. Renta del ahorro.

• Integración y compensación de rentas en la base imponible: Integración y compensación de rentas en la base imponible general. Integración y compensación de rentas en la base imponible del ahorro.

• Base liquidable: Determinación de la base liquidable general. Determinación de la base liquidable del ahorro.

• Adecuación del impuesto a las circunstancias personales del contribuyente: Mínimo personal y familiar. Mínimo del contribuyente. Mínimo por descendientes. Mínimo por ascendientes. Mínimo por discapacidad.

Base Imponible y Base Liquidable

Cuota Íntegra, Líquida y Diferencial

• Cuota íntegra: Cuota íntegra general. Cuota íntegra del ahorro.

• Cuota líquida: Cuota líquida estatal. Deducciones.

• Cuota diferencial: Cuota resultante de la autoliquidación. Deducciones, retenciones y demás pagos a cuenta.

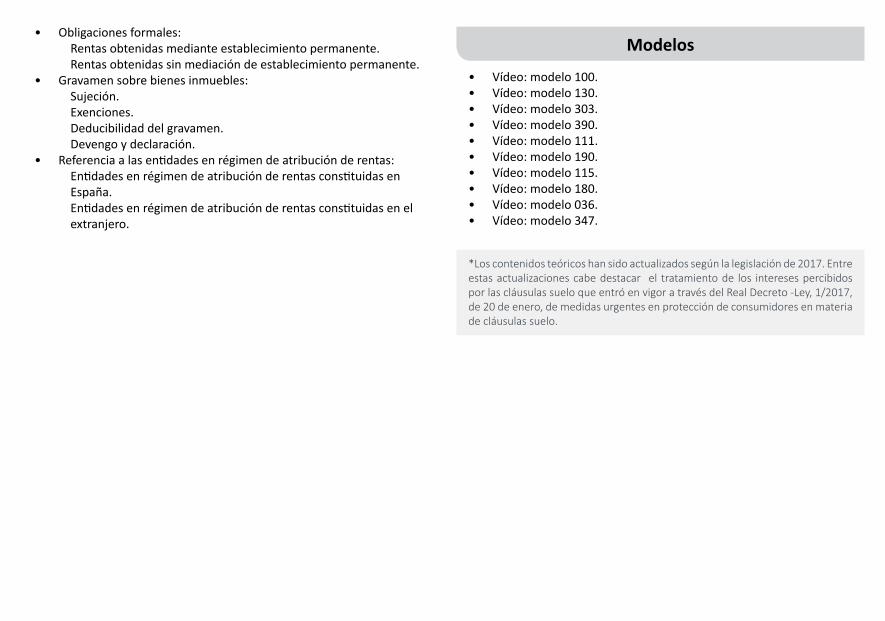

Modelos

• Vídeo: modelo 100.• Vídeo: modelo 130.• Vídeo: modelo 303.• Vídeo: modelo 390.• Vídeo: modelo 111.• Vídeo: modelo 190.• Vídeo: modelo 115.• Vídeo: modelo 180.• Vídeo: modelo 036.• Vídeo: modelo 347.

• Obligaciones formales: Rentas obtenidas mediante establecimiento permanente. Rentas obtenidas sin mediación de establecimiento permanente.

• Gravamen sobre bienes inmuebles: Sujeción. Exenciones. Deducibilidad del gravamen. Devengo y declaración.

• Referencia a las entidades en régimen de atribución de rentas: Entidades en régimen de atribución de rentas constituidas en España. Entidades en régimen de atribución de rentas constituidas en el extranjero.

*Los contenidos teóricos han sido actualizados según la legislación de 2017. Entre estas actualizaciones cabe destacar el tratamiento de los intereses percibidos por las cláusulas suelo que entró en vigor a través del Real Decreto -Ley, 1/2017, de 20 de enero, de medidas urgentes en protección de consumidores en materia de cláusulas suelo.

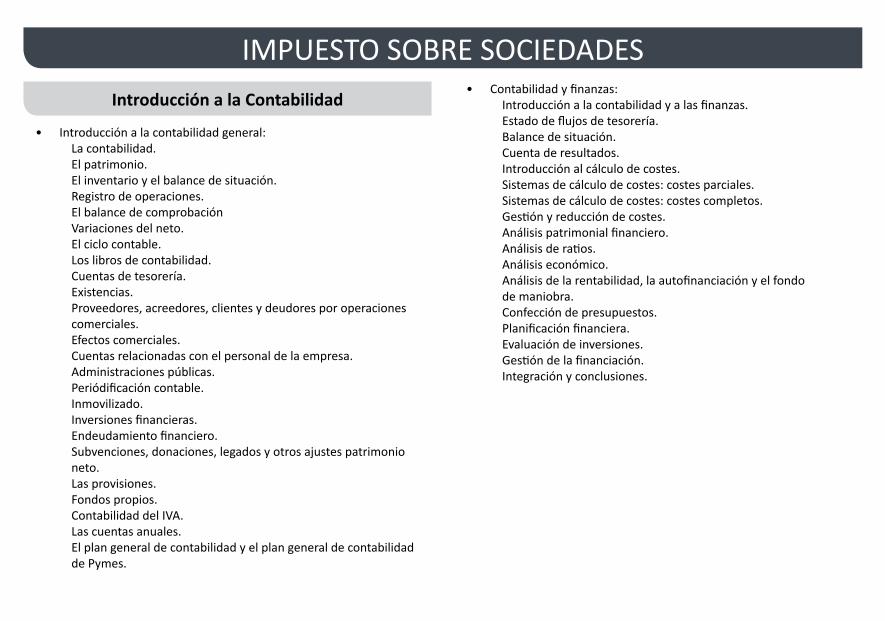

• Contabilidad y finanzas: Introducción a la contabilidad y a las finanzas. Estado de flujos de tesorería. Balance de situación. Cuenta de resultados. Introducción al cálculo de costes. Sistemas de cálculo de costes: costes parciales. Sistemas de cálculo de costes: costes completos. Gestión y reducción de costes. Análisis patrimonial financiero. Análisis de ratios. Análisis económico. Análisis de la rentabilidad, la autofinanciación y el fondo de maniobra. Confección de presupuestos. Planificación financiera. Evaluación de inversiones. Gestión de la financiación. Integración y conclusiones.

IMPUESTO SOBRE SOCIEDADES

• Introducción a la contabilidad general: La contabilidad. El patrimonio. El inventario y el balance de situación. Registro de operaciones. El balance de comprobación Variaciones del neto. El ciclo contable. Los libros de contabilidad. Cuentas de tesorería. Existencias. Proveedores, acreedores, clientes y deudores por operaciones comerciales. Efectos comerciales. Cuentas relacionadas con el personal de la empresa. Administraciones públicas. Periódificación contable. Inmovilizado. Inversiones financieras. Endeudamiento financiero. Subvenciones, donaciones, legados y otros ajustes patrimonio neto. Las provisiones. Fondos propios. Contabilidad del IVA. Las cuentas anuales. El plan general de contabilidad y el plan general de contabilidad de Pymes.

Introducción a la Contabilidad

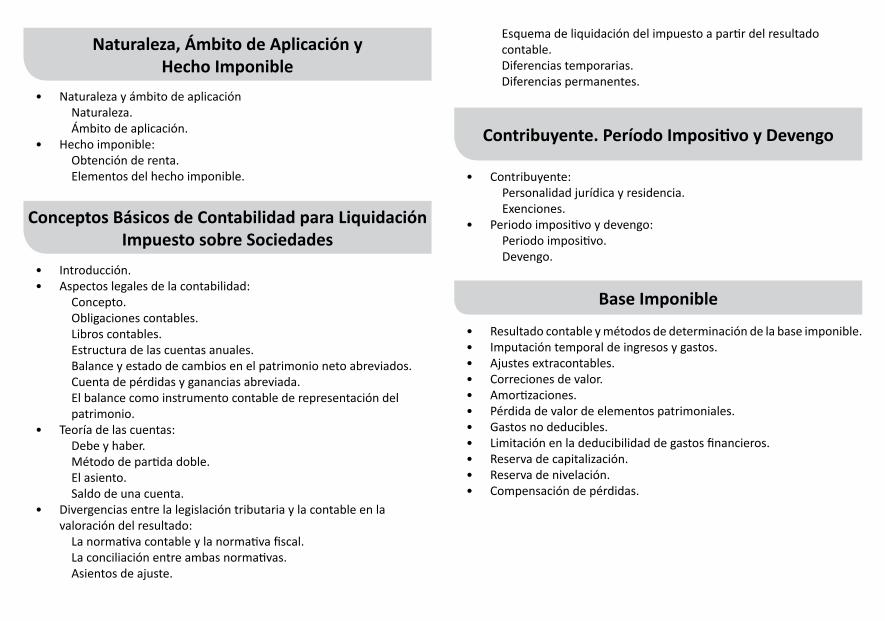

Naturaleza, Ámbito de Aplicación y Hecho Imponible

• Naturaleza y ámbito de aplicación Naturaleza. Ámbito de aplicación.

• Hecho imponible: Obtención de renta. Elementos del hecho imponible.

• Introducción.• Aspectos legales de la contabilidad:

Concepto. Obligaciones contables. Libros contables. Estructura de las cuentas anuales. Balance y estado de cambios en el patrimonio neto abreviados. Cuenta de pérdidas y ganancias abreviada. El balance como instrumento contable de representación del patrimonio.

• Teoría de las cuentas: Debe y haber. Método de partida doble. El asiento. Saldo de una cuenta.

• Divergencias entre la legislación tributaria y la contable en la valoración del resultado: La normativa contable y la normativa fiscal. La conciliación entre ambas normativas. Asientos de ajuste.

Conceptos Básicos de Contabilidad para Liquidación Impuesto sobre Sociedades

Esquema de liquidación del impuesto a partir del resultado contable. Diferencias temporarias. Diferencias permanentes.

Contribuyente. Período Impositivo y Devengo

• Contribuyente: Personalidad jurídica y residencia. Exenciones.

• Periodo impositivo y devengo: Periodo impositivo. Devengo.

Base Imponible

• Resultado contable y métodos de determinación de la base imponible.• Imputación temporal de ingresos y gastos.• Ajustes extracontables.• Correciones de valor.• Amortizaciones.• Pérdida de valor de elementos patrimoniales.• Gastos no deducibles.• Limitación en la deducibilidad de gastos financieros.• Reserva de capitalización.• Reserva de nivelación.• Compensación de pérdidas.

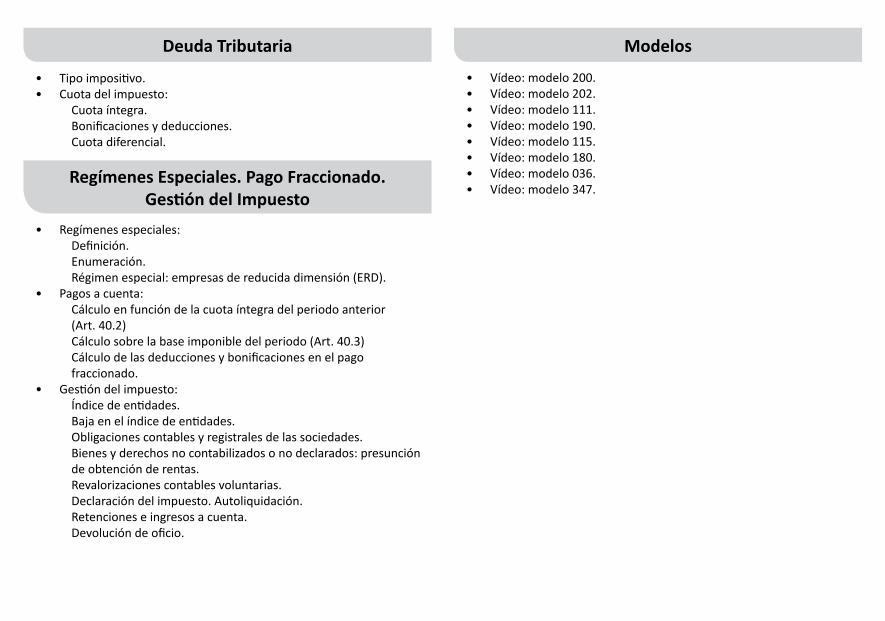

Deuda Tributaria

• Tipo impositivo.• Cuota del impuesto:

Cuota íntegra. Bonificaciones y deducciones. Cuota diferencial.

• Regímenes especiales: Definición. Enumeración. Régimen especial: empresas de reducida dimensión (ERD).

• Pagos a cuenta: Cálculo en función de la cuota íntegra del periodo anterior (Art. 40.2) Cálculo sobre la base imponible del periodo (Art. 40.3) Cálculo de las deducciones y bonificaciones en el pago fraccionado.

• Gestión del impuesto: Índice de entidades. Baja en el índice de entidades. Obligaciones contables y registrales de las sociedades. Bienes y derechos no contabilizados o no declarados: presunción de obtención de rentas. Revalorizaciones contables voluntarias. Declaración del impuesto. Autoliquidación. Retenciones e ingresos a cuenta. Devolución de oficio.

Regímenes Especiales. Pago Fraccionado. Gestión del Impuesto

Modelos

• Vídeo: modelo 200.• Vídeo: modelo 202.• Vídeo: modelo 111.• Vídeo: modelo 190.• Vídeo: modelo 115.• Vídeo: modelo 180.• Vídeo: modelo 036.• Vídeo: modelo 347.

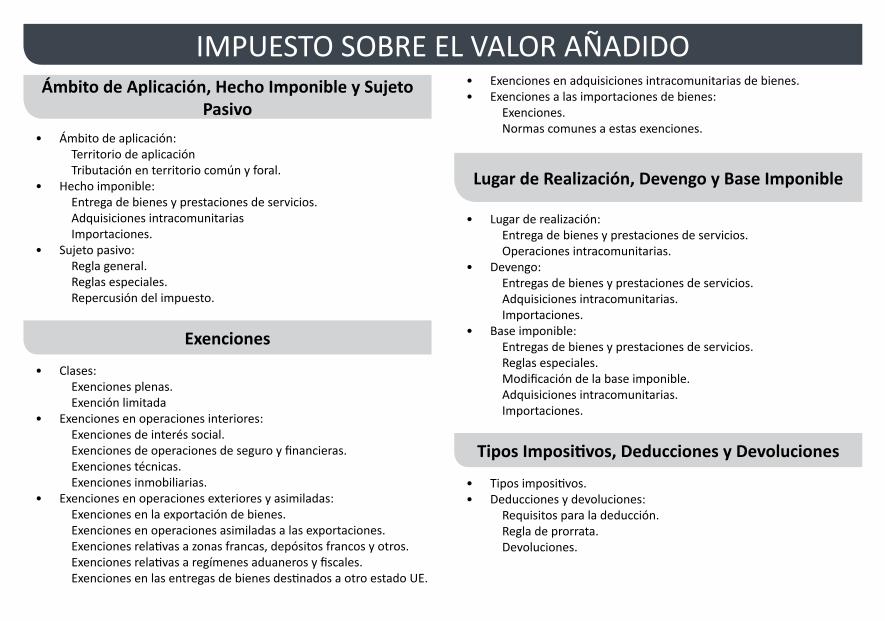

IMPUESTO SOBRE EL VALOR AÑADIDO• Exenciones en adquisiciones intracomunitarias de bienes.• Exenciones a las importaciones de bienes:

Exenciones. Normas comunes a estas exenciones.

Ámbito de Aplicación, Hecho Imponible y Sujeto Pasivo

• Ámbito de aplicación: Territorio de aplicación Tributación en territorio común y foral.

• Hecho imponible: Entrega de bienes y prestaciones de servicios. Adquisiciones intracomunitarias Importaciones.

• Sujeto pasivo: Regla general. Reglas especiales. Repercusión del impuesto.

Lugar de Realización, Devengo y Base Imponible

• Lugar de realización: Entrega de bienes y prestaciones de servicios. Operaciones intracomunitarias.

• Devengo: Entregas de bienes y prestaciones de servicios. Adquisiciones intracomunitarias. Importaciones.

• Base imponible: Entregas de bienes y prestaciones de servicios. Reglas especiales. Modificación de la base imponible. Adquisiciones intracomunitarias. Importaciones.

Exenciones

• Clases: Exenciones plenas. Exención limitada

• Exenciones en operaciones interiores: Exenciones de interés social. Exenciones de operaciones de seguro y financieras. Exenciones técnicas. Exenciones inmobiliarias.

• Exenciones en operaciones exteriores y asimiladas: Exenciones en la exportación de bienes. Exenciones en operaciones asimiladas a las exportaciones.

Exenciones relativas a zonas francas, depósitos francos y otros. Exenciones relativas a regímenes aduaneros y fiscales. Exenciones en las entregas de bienes destinados a otro estado UE.

Tipos Impositivos, Deducciones y Devoluciones

• Tipos impositivos.• Deducciones y devoluciones:

Requisitos para la deducción. Regla de prorrata. Devoluciones.

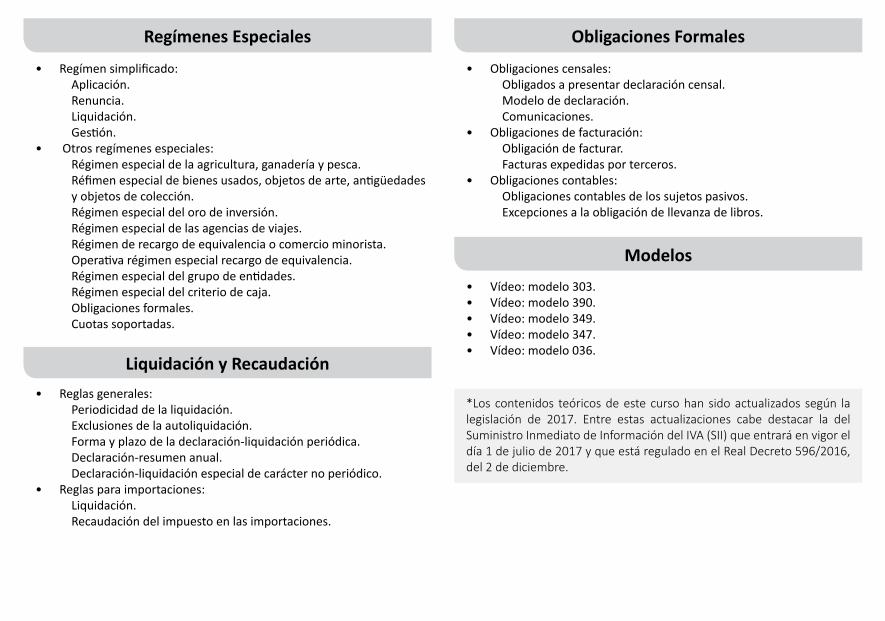

Obligaciones Formales

• Obligaciones censales: Obligados a presentar declaración censal. Modelo de declaración. Comunicaciones.

• Obligaciones de facturación: Obligación de facturar. Facturas expedidas por terceros.

• Obligaciones contables: Obligaciones contables de los sujetos pasivos. Excepciones a la obligación de llevanza de libros.

Regímenes Especiales

• Regímen simplificado: Aplicación. Renuncia. Liquidación. Gestión.

• Otros regímenes especiales: Régimen especial de la agricultura, ganadería y pesca. Réfimen especial de bienes usados, objetos de arte, antigüedades y objetos de colección. Régimen especial del oro de inversión. Régimen especial de las agencias de viajes. Régimen de recargo de equivalencia o comercio minorista. Operativa régimen especial recargo de equivalencia. Régimen especial del grupo de entidades. Régimen especial del criterio de caja. Obligaciones formales. Cuotas soportadas.

Liquidación y Recaudación• Reglas generales:

Periodicidad de la liquidación. Exclusiones de la autoliquidación. Forma y plazo de la declaración-liquidación periódica. Declaración-resumen anual. Declaración-liquidación especial de carácter no periódico.

• Reglas para importaciones: Liquidación. Recaudación del impuesto en las importaciones.

Modelos

• Vídeo: modelo 303.• Vídeo: modelo 390.• Vídeo: modelo 349.• Vídeo: modelo 347.• Vídeo: modelo 036.

*Los contenidos teóricos de este curso han sido actualizados según la legislación de 2017. Entre estas actualizaciones cabe destacar la del Suministro Inmediato de Información del IVA (SII) que entrará en vigor el día 1 de julio de 2017 y que está regulado en el Real Decreto 596/2016, del 2 de diciembre.