maqueta 180x240 1208 ok.qxd:Maquetación 1 20/1/09 14:18...

40

Transcript of maqueta 180x240 1208 ok.qxd:Maquetación 1 20/1/09 14:18...

maqueta 180x240 1208 ok.qxd:Maquetación 1 20/1/09 14:18 Página 1

CONCELLO DE VIGO

CÁMARA DE COMERCIO, INDUSTRIA

Y NAVEGACIÓN DE VIGO

CONFEDERACIÓN PROVINCIAL DE

EMPRESARIOS DE PONTEVEDRA

CAIXANOVA

CONSORCIO DE LA ZONA

FRANCA DE VIGO

DEPUTACIÓN PROVINCIAL

DE PONTEVEDRA

UNIVERSIDAD DE VIGO

AUTORIDAD PORTUARIA DE VIGO

MANCOMUNIDADE DA ÁREA

INTERMUNICIPAL DE VIGO

COLEGIO OFICIAL

DE ARQUITECTOS

DE GALICIA

(Delegación Vigo)

VIGUESA DE TRANSPORTES, S.A.

COOPERATIVA DE ARMADORES

DE PESCA DEL PUERTO DE VIGO

HIJOS DE J. BARRERAS, S.A.

PEUGEOT CITROËN

AUTOMÓVILES ESPAÑA, S.A.

CLUB FINANCIERO VIGO

ILUSTRE COLEXIO

DE AVOGADOS DE VIGO

FUNDACIÓN PROVIGO

PATRONATO

Alojamientos, Ferias y Congresos, S.L. (AFECO)Armadora Pereira, S.A.Asgal, S.A.Baliño, S.A.Bodegas Terras Gauda, S.A.Catering El Canario, S.L.Círculo Cultural, Mercantil e Industrial de VigoClarke, Modet & Co.Colegio Oficial de Aparejadores y ArquitectosTécnicos de la Provincia de PontevedraColegio Oficial de Peritos e Ingenieros TécnicosIndustriales de VigoCompañía Logística de Hidrocarburos (CLH)

Cooperativa de Armadores de Pesca del Puertode Vigo, S. Coop. Ltda.Dosvalor JH, S.L. - G.O.C.Electromecánica Naval e Industrial, S.A.Faurecia Sistemas de Escape, S.A.Francisco Cardama, S.A.Geas, S.L.Grupo Marva, S.A.Hotelera Noroeste S.A. (Hoteles Hesperia Vigo-La Toja)Ilustre Colegio de Economistas de PontevedraIlustre Colexio de Avogados de VigoIss Facility Services, S.A.

J.A. Garrigues, S.L.J&J Publicidad y Comunicación, S.L.López Mera, Fuentes y Cía, Auditores, S.L.Master Electrodomésticos del Noroeste, S.A.Mecánica Naval-Mecanasa, S.A.Miramar Gran Turismo, S.L.Oreco, S.A.Pescaberbés, S.A.Pilotes Posada, S.A.Remolcadores Nosa Terra, S.A. (REMOLCANOSA)Saec-Data, S.A.Sogarpo, S.G.R.

Alcampo, S.A.Aqualia-FCC Vigo U.T.E.Asociación de Promotores Inmobiliarios de laProvincia de Pontevedra (APROIN)Asociación Nacional de Fabricantes deConservas de Pescados y Mariscos (ANFACO)Caixa GaliciaClub Financiero de VigoColegio Oficial de Arquitectos de Galicia -Delegación de Vigo-Corporación Noroeste, S.A.

Ecovigo Publicidad, S.L.El Corte Inglés, S.A.Equipos de Señalización y Control, S.A. (ESYCSA)Faro de Vigo, S.A.FCC, S.A. Delegación GaliciaHijos de J. Barreras, S.A.Hospital Povisa, S.A.Industrias Frigoríficas del Louro, S.A.(FRIGOLOURO)Multimedia La Voz de Galicia, S.A.Pescanova, S.A.

Peugeot Citroën Automóviles España, S.A.Radio Vigo, S.A.Rías Baixas Comunicaciones, S.A. (Atlántico Diario)Rodman-Polyships, S.A.U.Unión Fenosa Distribución, S.A.Viguesa de Transportes, S.L. (VITRASA)Xes Galicia Sociedade Xestora de Entidades deCapital Risco, S.A.Xunta de Galicia

MIEMBROS ADHERIDOS

MIEMBROS COLABORADORES

maqueta 180x240 1208 ok.qxd:Maquetación 1 20/1/09 14:18 Página 2

LA ECONOMÍA ESPAÑOLA Y SU ENTORNO 4

EL CICLO ECONÓMICO EN VIGO Y SU ÁREA 11

ÍNDEX-VIGO 23

ENCUESTA DE OPINIÓN EMPRESARIAL 24

ENCUESTA DEL PANEL DE EXPERTOS 27

ENCUESTA DEL CONSUMIDOR 33

PREVISIONES ECONÓMICAS 37

NOTAS METODOLÓGICAS 38

ABCDEFGH

maqueta 180x240 1208 ok.qxd:Maquetación 1 20/1/09 14:18 Página 3

Dep. Legal: VG-132-2007ISSN 1887-9365

maqueta 180x240 1208 ok.qxd:Maquetación 1 20/1/09 14:19 Página 4

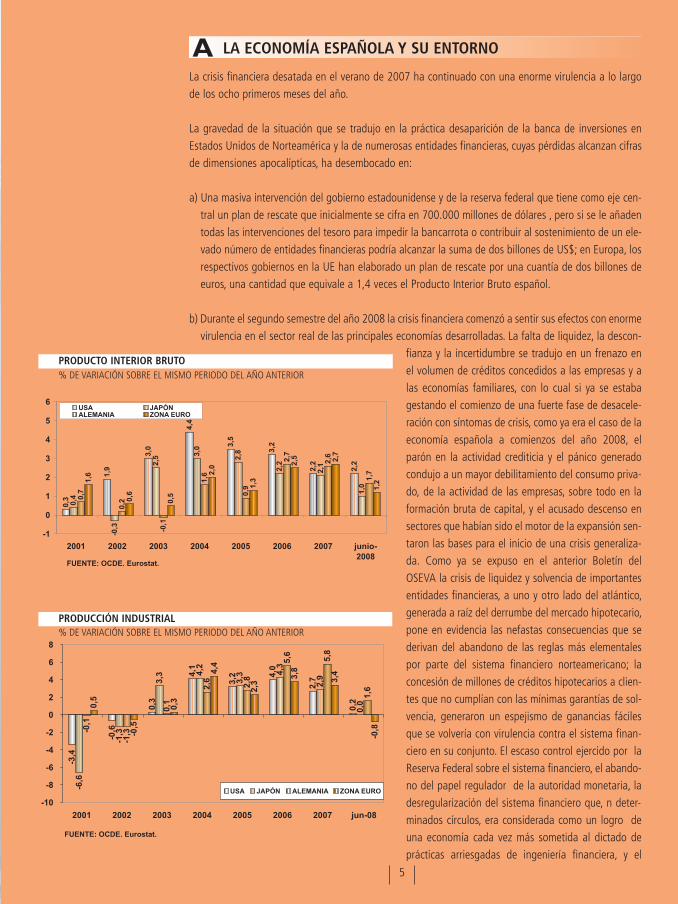

La crisis financiera desatada en el verano de 2007 ha continuado con una enorme virulencia a lo largode los ocho primeros meses del año.

La gravedad de la situación que se tradujo en la práctica desaparición de la banca de inversiones enEstados Unidos de Norteamérica y la de numerosas entidades financieras, cuyas pérdidas alcanzan cifrasde dimensiones apocalípticas, ha desembocado en:

a) Una masiva intervención del gobierno estadounidense y de la reserva federal que tiene como eje cen-tral un plan de rescate que inicialmente se cifra en 700.000 millones de dólares , pero si se le añadentodas las intervenciones del tesoro para impedir la bancarrota o contribuir al sostenimiento de un ele-vado número de entidades financieras podría alcanzar la suma de dos billones de US$; en Europa, losrespectivos gobiernos en la UE han elaborado un plan de rescate por una cuantía de dos billones deeuros, una cantidad que equivale a 1,4 veces el Producto Interior Bruto español.

b) Durante el segundo semestre del año 2008 la crisis financiera comenzó a sentir sus efectos con enormevirulencia en el sector real de las principales economías desarrolladas. La falta de liquidez, la descon-

fianza y la incertidumbre se tradujo en un frenazo enel volumen de créditos concedidos a las empresas y alas economías familiares, con lo cual si ya se estabagestando el comienzo de una fuerte fase de desacele-ración con síntomas de crisis, como ya era el caso de laeconomía española a comienzos del año 2008, elparón en la actividad crediticia y el pánico generadocondujo a un mayor debilitamiento del consumo priva-do, de la actividad de las empresas, sobre todo en laformación bruta de capital, y el acusado descenso ensectores que habían sido el motor de la expansión sen-taron las bases para el inicio de una crisis generaliza-da. Como ya se expuso en el anterior Boletín delOSEVA la crisis de liquidez y solvencia de importantesentidades financieras, a uno y otro lado del atlántico,generada a raíz del derrumbe del mercado hipotecario,pone en evidencia las nefastas consecuencias que sederivan del abandono de las reglas más elementalespor parte del sistema financiero norteamericano; laconcesión de millones de créditos hipotecarios a clien-tes que no cumplían con las mínimas garantías de sol-vencia, generaron un espejismo de ganancias fácilesque se volvería con virulencia contra el sistema finan-ciero en su conjunto. El escaso control ejercido por laReserva Federal sobre el sistema financiero, el abando-no del papel regulador de la autoridad monetaria, ladesregularización del sistema financiero que, n deter-minados círculos, era considerada como un logro deuna economía cada vez más sometida al dictado deprácticas arriesgadas de ingeniería financiera, y el

LA ECONOMÍA ESPAÑOLA Y SU ENTORNO

PRODUCTO INTERIOR BRUTO% DE VARIACIÓN SOBRE EL MISMO PERIODO DEL AÑO ANTERIOR

5

PRODUCCIÓN INDUSTRIAL% DE VARIACIÓN SOBRE EL MISMO PERIODO DEL AÑO ANTERIOR

A

maqueta 180x240 1208 ok.qxd:Maquetación 1 20/1/09 14:19 Página 5

abandono de las normas más elementales que defi-nen a la prudencia bancaria, condujeron a una crisisde consecuencias todavía imprevisibles.

c) Una situación que ha llevado a los mercados finan-cieros y a la economía real a una situación de con-secuencias imprevisibles debido a la política econó-mica de corte ultra neoliberal practicada en los últi-mos veinte años basada en la desregulación de sec-tores fundamentales para un buen funcionamientode la economía en el marco de la cual el referentemás importante era que el mercado lo regulase todocomo si éste no tuviese imperfecciones; todo ellorecuerda a la clásica máxima de Edinburgo, segúnla cual “el gasto público cuanto más pequeño,mejor” y que tendría su plasmación en la frase delPresidente norteamericano Ronald Reagan de1981: “el Estado no puede ser la solución, el Estadoes el problema”. A ésta apología del mercado lesiguió un periodo donde los mercados de capitales,el papel de las aseguradoras o la creación de unentramado de productos de ingeniería financieradesde los MBS (“Mortgage Backed Securities”)hasta los CDS (“Credit Default Swaps”) pasandopor los CDO (“Collaterized Debt Obligations”) yotros derivados muchos de ellos de comportamientomuy poco transparente, generaron una enorme bur-buja especulativa, que puso en evidencia el escasocontrol que los respectivos gobiernos nacionalespodían ejercer sobre un entramado financiero quelo dominaba todo. Unos gobiernos nacionales quea menudo, como era el caso de las economías másdébiles, sufrían en su propio seno las consecuenciasde unos mercados financieros que desestabilizabansus economías y boicoteaban la puesta en prácticade las respectivas políticas económicas nacionales.Al prescindir de su labor como agente principal, elagente regulador dejó a su suerte al conjunto de laeconomía. Los resultados de ésta filosofía económi-ca basada en un neoliberalismo a ultranza están ala vista. Las advertencias no se tuvieron en cuenta,valga como ejemplo las propuestas que en su día sehicieron por el Banco Internacional de Pagos, y queexigía un mayor control de los agentes reguladores (Basilea III).

d) Aparentemente y de momento, la crisis financiera ha conseguido invertir los términos en los que R.Reagan formulaba una filosofía económica, por otra parte nada novedosa, cuyo eje central era anate-mizar el papel del Estado. Cabría preguntarse quién debe regular el papel del Estado en esta crisis a

PRECIOS AL CONSUMO% DE VARIACIÓN SOBRE EL MISMO PERIODO DEL AÑO ANTERIOR

TASA DE PARO% SOBRE POBLACIÓN ACTIVA

CRECIMIENTO DEL PIBTASAS DE VARIACIÓN EN UN AÑO

6

maqueta 180x240 1208 ok.qxd:Maquetación 1 20/1/09 14:19 Página 6

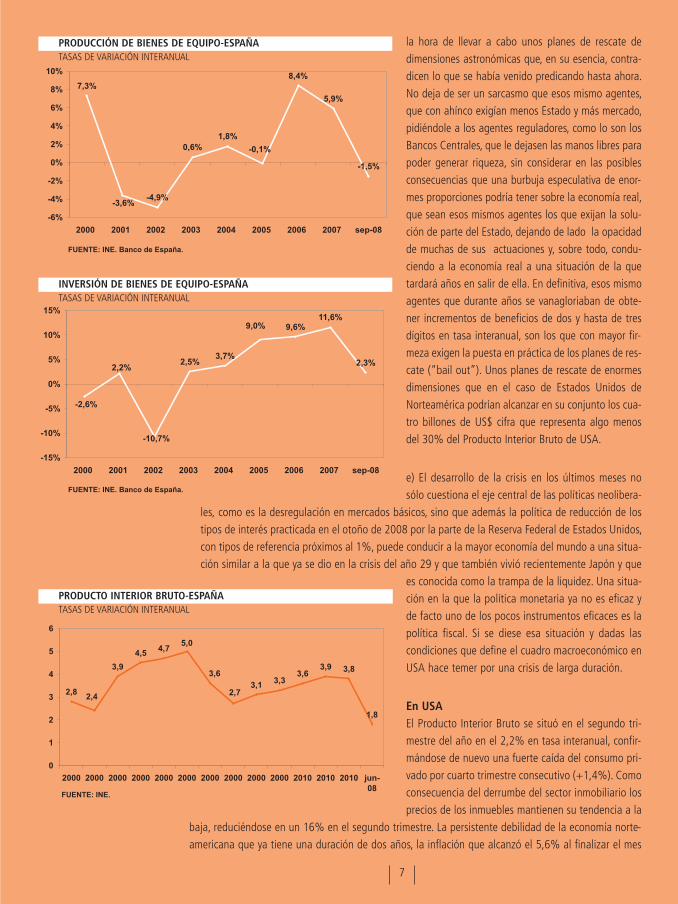

la hora de llevar a cabo unos planes de rescate dedimensiones astronómicas que, en su esencia, contra-dicen lo que se había venido predicando hasta ahora.No deja de ser un sarcasmo que esos mismo agentes,que con ahínco exigían menos Estado y más mercado,pidiéndole a los agentes reguladores, como lo son losBancos Centrales, que le dejasen las manos libres parapoder generar riqueza, sin considerar en las posiblesconsecuencias que una burbuja especulativa de enor-mes proporciones podría tener sobre la economía real,que sean esos mismos agentes los que exijan la solu-ción de parte del Estado, dejando de lado la opacidadde muchas de sus actuaciones y, sobre todo, condu-ciendo a la economía real a una situación de la quetardará años en salir de ella. En definitiva, esos mismoagentes que durante años se vanagloriaban de obte-ner incrementos de beneficios de dos y hasta de tresdígitos en tasa interanual, son los que con mayor fir-meza exigen la puesta en práctica de los planes de res-cate (“bail out”). Unos planes de rescate de enormesdimensiones que en el caso de Estados Unidos deNorteamérica podrían alcanzar en su conjunto los cua-tro billones de US$ cifra que representa algo menosdel 30% del Producto Interior Bruto de USA.

e) El desarrollo de la crisis en los últimos meses nosólo cuestiona el eje central de las políticas neolibera-

les, como es la desregulación en mercados básicos, sino que además la política de reducción de lostipos de interés practicada en el otoño de 2008 por la parte de la Reserva Federal de Estados Unidos,con tipos de referencia próximos al 1%, puede conducir a la mayor economía del mundo a una situa-ción similar a la que ya se dio en la crisis del año 29 y que también vivió recientemente Japón y que

es conocida como la trampa de la liquidez. Una situa-ción en la que la política monetaria ya no es eficaz yde facto uno de los pocos instrumentos eficaces es lapolítica fiscal. Si se diese esa situación y dadas lascondiciones que define el cuadro macroeconómico enUSA hace temer por una crisis de larga duración.

En USA El Producto Interior Bruto se situó en el segundo tri-mestre del año en el 2,2% en tasa interanual, confir-mándose de nuevo una fuerte caída del consumo pri-vado por cuarto trimestre consecutivo (+1,4%). Comoconsecuencia del derrumbe del sector inmobiliario losprecios de los inmuebles mantienen su tendencia a la

baja, reduciéndose en un 16% en el segundo trimestre. La persistente debilidad de la economía norte-americana que ya tiene una duración de dos años, la inflación que alcanzó el 5,6% al finalizar el mes

PRODUCCIÓN DE BIENES DE EQUIPO-ESPAÑATASAS DE VARIACIÓN INTERANUAL

INVERSIÓN DE BIENES DE EQUIPO-ESPAÑATASAS DE VARIACIÓN INTERANUAL

7

PRODUCTO INTERIOR BRUTO-ESPAÑATASAS DE VARIACIÓN INTERANUAL

maqueta 180x240 1208 ok.qxd:Maquetación 1 20/1/09 14:19 Página 7

de julio, el galopante incremento del paro, que soloen el pasado mes de octubre se incrementó en603.000 personas, y que en el último año se tradujoen una subida de 2,8 millones de parados (6,5% dela población activa), han contribuido a que laReserva Federal fijara en otoño del 2008 en el 1% eltipo de interés de referencia. No obstante, de llevarsea cabo una nueva reducción de los tipos de interésantes de finalizar el año, como ya fue insinuado porla Reserva Federal, las principales variables macroe-conómicas se moverían en un terreno altamente peli-groso.

En el tercer trimestre del año 2008, la crisis financie-ra se ha trasladado, como era previsto, al sector realde la economía donde a las ya seculares dificultadesde algunos sectores, como el de la industria automo-vilística, se le suma la falta de liquidez que reduceaún más los niveles de demanda interna. A la caídade los precios de las viviendas, la fuerte reducciónexperimentada por el precio del petróleo y la débildemanda interna a la que no es ajena el incrementodel paro y la falta de liquidez, una nueva reducciónde los tipos de interés podría llevar a la economíanorteamericana a un proceso deflacionario. Como esconocido un proceso deflacionario con unos tipos deinterés próximos al 0% exigirían la puesta en prácticade una nueva política coyuntural basada en la políti-ca fiscal. La historia se repite.

En la Zona Euro También en la Zona Euro se observan evidentes sig-nos de desaceleración y todo apunta a que la mayo-ría de sus economías estarán en recesión en el año2009.

Así, el Producto Interior Bruto PIB) de la Zona Euro seredujo en el II Trimestre en un 0,2% respecto al tri-mestre anterior y el PIB de Alemania, Francia e Italiaal finalizar el mes de junio de 2008 mostraba unafuerte caída respecto al trimestre anterior. Alemania,la economía más fuerte de la Unión Europea, con una tasa de crecimiento del 1,7% (junio de 2008)y una tasa de paro de 7,8% puede capitanear esta fase de recesión, y las previsiones para el tercertrimestre del año son de que definitivamente entrará en recesión.

Francia, con una tasa de crecimiento del PIB del 1,1% en tasa interanual al finalizar el mes de junio,contabiliza una nueva caída por cuarto trimestre consecutivo, mientras que la economía italiana se ha

8

EVOLUCIÓN DE LOS PRECIOSIPC ARMONIZADA (TASA DE VARIACIÓN ANUAL)

EVOLUCIÓN ANUAL DEL IPC EN ESPAÑABASE 2006

EVOLUCIÓN ANUAL DEL IPC EN ESPAÑA

maqueta 180x240 1208 ok.qxd:Maquetación 1 20/1/09 14:19 Página 8

instalado en el estancamiento con una tasa de creci-miento cero del PIB durante los seis primeros mesesdel año.

En cuanto a la economía española al finalizar el tercertrimestre del año 2008 ya se puede afirmar que evolu-ciona de modo inexorable hacia la recesión. Quedanatrás las previsiones y los juicios autocomplacientessobre la evolución de nuestra economía y el discursode que si se diese el caso de que España entrase enrecesión que estaría mejor preparada que el resto delas economías de la zona euro para afrontar la crisis. A

comienzos del cuarto trimestre del año los datos son lo suficientemente elocuentes y las previsiones tanpesimistas que ya no solo cabe hablar de crisis, sino que ésta con seguridad va a ser de mayor duraciónde lo previsto y que, sin duda, afectará a amplios sectores del aparato productivo.

A lo largo del año en curso hemos asistido a una constante revisión a la baja de las previsiones realizadaspor los diferentes Institutos de Investigación y de los Servicios de Estudios de organismos comunitariose internacionales. Al mismo tiempo, los responsables de la política económica en España se empecinabanen seguir actuando de acuerdo con unas previsiones que nadie asumía como realistas, con la excepciónde la propia administración española y que se reflejaban en unos valores del Índice de Confianza delConsumidor y en el del Clima Empresarial que se situaban en su nivel más bajo de los últimos años. Uncomportamiento que produjo un enorme retraso en la toma de decisiones que debería haber contribuidoa mitigar los efectos de la recesión. Así, durante el primer trimestre del año el gobierno español ha man-tenido una previsión de crecimiento del Producto Interior Bruto del 3,1% en tasa interanual que revisaríaa la baja hasta situarla en el 1,8% una cifra que era todavía mucho más alta que las previsiones con la

que operan diversos servicios de estudios y que la sitú-an en torno al 1% en tasa interanual.

Los datos recientemente publicados por el Servicio deEstudios del Banco de España reflejan una situaciónmucho más pesimista de lo esperado, al cifrar la tasade crecimiento en el tercer trimestre del año en cursoen torno al 0,9% en tasa interanual y las previsionespara el último trimestre del año podrían incluso arro-jar una cifra más baja.

En cuanto al año 2009 las previsiones son de un des-censo del PIB en torno al 1,0%. Un análisis pormeno-rizado de la evolución los componentes del PIB ofrecenuna imagen de una economía sometida a un ajuste

severo. Así, el consumo de los hogares creció durante los dos primeros trimestres del año con tasas del2,2% y del 1,2% frente al 3,8% y el 4,1% registrado en los dos primeros trimestres del año 2007. Encuanto a las inversiones bienes de equipo tuvo lugar una evolución todavía más alarmante. Si todavía enlos dos primeros trimestres del año 2007 la inversión en bienes de equipo creció con tasas del 13,3% ydel 11,1% durante los mismos trimestres del año 2008 alcanzaron tan solo el 5,1% y el 2,3% en tasainteranual. Por sectores cabe destacar las fuertes caídas durante los dos primeros trimestres del año enel sector industrial con tasas del -0,1% y del -2,8% y en el sector de la construcción donde se contabiliza

9

EVOLUCIÓN INTERANUAL DEL IPC EN ESPAÑABASE 2006

EVOLUCIÓN ANUAL DEL IPC EN ESPAÑA

maqueta 180x240 1208 ok.qxd:Maquetación 1 20/1/09 14:19 Página 9

un crecimiento del 1,6% en el primer trimestre y del -1,9% en el segundo trimestre del año. Un dato elo-cuente es el descenso en el consumo de cemento contasas negativas de -14,1% y del -17,8% durante losdos primeros trimestres del año 2008, cifras que sesuperarían en los meses de julio y agosto con tasas de-23,8% y -30,2% respectivamente.

La evolución negativa de la economía española duran-te los ocho primeros meses del año en curso, tuvo suplasmación en un galopante incremento del desem-pleo. Así, en el mes de octubre de 2008 el número deparados se situó en 2.818.026 personas frente a2.048.577 en octubre del año 2007. Un dato que sintetiza el alarmante crecimiento del desempleo es elhecho de que sólo en el mes de octubre el número de parados se haya incrementado en 192.658 perso-nas.

No obstante cabe hacer de nuevo hincapié, como ya se ha expuesto en anteriores ediciones del Boletíndel OSEVA de la Fundación ProVigo en las enormes y preocupantes debilidades que muestra la economíaespañola frente a los demás miembros de la Unión Europa y Monetaria. La afirmación gratuita de que laeconomía española está en mejores condiciones que las demás economías del área euro para afrontaruna crisis, si la hubiese, se contradice abiertamente con la cruda realidad de los datos estadísticos.

Así, la economía española tendrá que hacer frente durante los dos próximos años a tasas de crecimientodel PIB del -1,0% (2009) y del -0,1% (2010) y tasas en torno al 0,5% (2011) y 1,0% (2012), y ello tendrálugar en un entorno económico donde nuestra economía:

a) Muestra una productividad muy debajo de Francia y Alemania, alrededor del 24%.

b) Sufre una notable caída de la competitividad respecto al conjunto de los países del área euro.

c) Tiene un notable diferencial de inflación sobre todo respecto a nuestros socios comunitarios más impor-tantes.

d) Contabiliza un déficit comercial que se sitúa en el 10% del Producto Interior Bruto.

e) Se mantiene en unos niveles de gasto en I+D en relación al PIB que se sitúa muy por debajo de laseconomías más importantes de la U.E.

10

IPCINDICE GENERAL ESPAÑA (%)

maqueta 180x240 1208 ok.qxd:Maquetación 1 20/1/09 14:19 Página 10

EL CICLO ECONÓMICO EN VIGO Y SU ÁREA DE INFLUENCIA

• El INDEX-VIGO con una caída de dos puntos se sitúa en 215,9, lo que pone de manifies-to que la actividad en los sectores económicos más representativos de Vigo y su áreaempiezan a sufrir las consecuencias de la recesión económica.

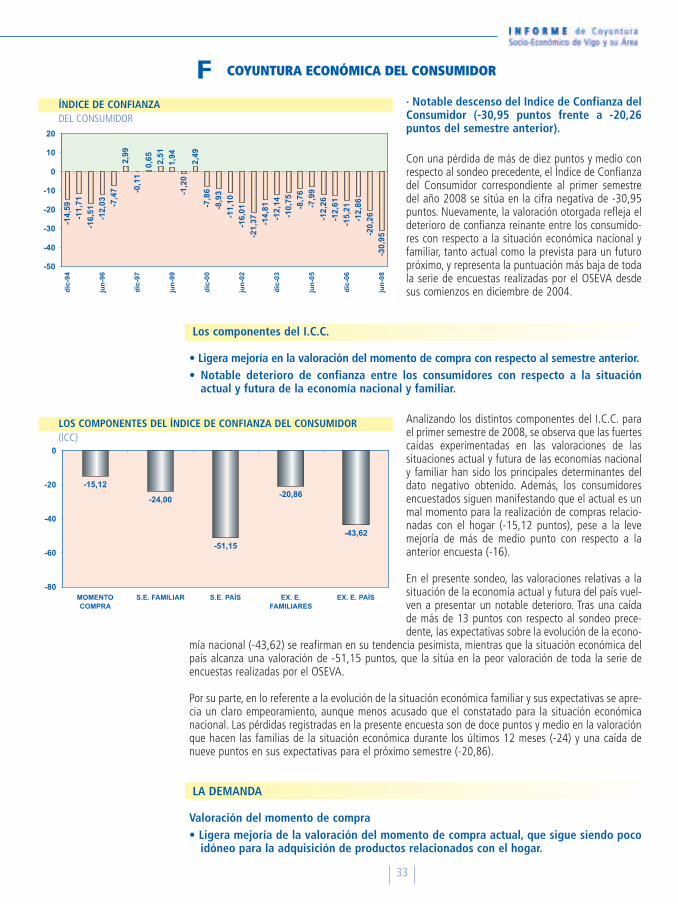

• Fuerte caída del Índice de Confianza del Consumidor que se sitúa en -30,95 puntos, unacaída de diez puntos respecto a la encuesta realizada el semestre anterior con lo quese obtiene el peor dato registrado desde la creación de la serie en 1994.

• El Clima Empresarial experimenta la mayor caída desde que se comenzó a publicar elBoletín del OSEVA en 1995; todos sus componentes registran fuertes caídas como son:la producción, el empleo, las inversiones y la cartera de pedidos. Esto explica que en tansolo seis meses, desde diciembre de 2007 hasta junio de 2008, el Clima Empresarialpase de -16,7% a -37,6, lo que representa un empeoramiento de 20,9 puntos, algo queno había sucedido hasta ahora.

Durante el primer semestre del año 2008, los principales indicadores económicos ponen de manifiestouna clara tendencia a la baja en comparación con los niveles de actividad registrados en los últimosaños. La debilidad y en el caso de algunas variables la fuerte reducción registrada apunta al comienzode una aguda fase de recesión. Si todavía a comienzos del segundo semestre del año en curso se nega-ba, por parte de responsables de la política económica del gobierno central, la posibilidad de una rece-sión utilizando el argumento que la economía española estaba mejor posicionada que la mayoría delas economías de la zona euro, una vez iniciado el cuarto trimestre del año ya no se cuestiona que este-mos al comienzo de una fuerte recesión ni tampoco se alude a un hipotético mejor posicionamiento denuestra economía, y los pronósticos se centran en cuan y duradera será la fase recesiva que se avecina.A mayores, un análisis riguroso de la situación permite afirmar que la fase recesiva y el período nece-sario para la recuperación podrían tener una duración entre cuatro y seis años.

En lo que concierne a la economía de Vigo y su área, el balance del primer semestre es sintomático parauna fase recesiva que comienza dubitativa en algunos sectores pero que en otros ya se anuncia concierta virulencia.

En resumen se obtiene:• El paro registrado experimenta un incremento del 7.7% en Vigo y su área. Una evolución que adquiere

especial importancia al tratarse de la tercera subida semestral consecutiva y que, además, afecta atodos los sectores productivos

• En el sector de la construcción se contabiliza una espectacular subida del paro registrado (37,5%),con subidas de dos dígitos en todos los municipios del área.

• Fuerte reducción del volumen de obra presupuestada en el Ayuntamiento de Vigo durante el primersemestre (-25,8%) respecto al mismo semestre del año anterior, con lo que se sitúa en 68,2 millonesde euros.

• Apreciable caída de la producción en la factoría de PSA Peugeot Citroën durante los seis primerosmeses del año (-12,9%), con lo que se sitúa al finalizar el primer semestre del año en 265.840 vehí-culos producidos. No obstante, todo apunta a que las previsiones de la producción para el segundosemestre sean peores de lo que han sido para el primer semestre.

• Reducido incremento en el consumo de energía eléctrica en los municipios del área de Vigo que, conuna tasa interanual de +1,34%, se sitúa en su nivel más bajo de los últimos trece años.

• Se mantiene el alto nivel de actividad en los astilleros de la Ría de Vigo donde los astilleros con mayorcapacidad de producción operan con una cartera de pedidos que se sitúa en máximos históricos.

11

B

maqueta 180x240 1208 ok.qxd:Maquetación 1 20/1/09 14:19 Página 11

• Ligero descenso en el volumen de carga y descarga en el Puerto de Vigo (-5,5%).

• En el Aeropuerto de Vigo el número de pasajeros transportados se mantiene a un nivel similar al delmismo semestre del año anterior.

• Ligero descenso de las exportaciones de la provincia de Pontevedra durante el primer semestre delaño en curso (-4,5%) y fuerte descenso de las importaciones (-21,9%).

1. DESEMPLEO

• Fuerte incremento del paro registrado en Vigo y su área (7,7%) Durante el primer semes-tre del año 2008.

• Espectacular incremento del paro registrado en el sector de la construcción (37,5%) consubidas de dos dígitos en todos los municipios del área.

La evolución del paro registrado en Vigo y su área durante el primer semestre del año 2008 puede cata-logarse como el comienzo de una fase crítica en la que el paro registrado puede alcanzar cotas preocu-pantes. Los datos facilitados por la Dirección General de Formación e Colocación de la Xunta de Galicia,el paro registrado en las oficinas de Vigo, Baiona, Cangas, O Porriño y Redondela, registró una subida del7,7% respecto al mismo periodo del año anterior. Así, a 30/06/08 el número de personas registradas enlas oficinas del INEM se situó en 30.483, lo que repre-senta 2.189 personas más que en la misma fecha delaño 2007. Una evolución que representa una subidadel paro registrado por tercer semestre consecutivo yque apunta al comienzo de una fase de recesión queafecta, aunque con diferente intensidad, a todos lossectores económicos de Vigo y su área.

En lo que se refiere a la distribución del paro total porsectores, se observa que el sector servicios representacon 16.8972 personas registradas el 55,3% del total yque experimenta una subida del 7,45% en tasa inter-semestral, y que todo apunta que éste sector, el de ser-vicios, experimentará mayores subidas en los próximossemestres, a medida que avance la recesión, comoconsecuencia de la caída de la demanda interna.

La industria experimenta una subida del 4,74% res-pecto al mismo semestre del año anterior; 3,3 puntosporcentuales inferior a la cifra con la que se incremen-ta el paro total registrado, situándose en 5.589 perso-nas el paro registrado en el sector. El incremento delparo registrado en el sector industrial tiene lugar des-pués de cuatro semestres con reducciones muy apre-ciables, concretamente durante el periodo que mediaentre el primer semestre de 2006 y el segundo desemestre de 2007.

En cuanto al sector de la construcción experimentauna subida espectacular (+37,5%), alcanzando subi-das de dos dígitos en todos los municipios del área. Lavirulencia con la que se manifiesta el paro registradoen éste sector se traduce así en la mayor subida delparo registrado en los últimos veinte años.

Una evolución alarmante si se considera que la evolución de las tasas del paro registrado en el sector dela construcción, al igual que los niveles de actividad en el propio sector, se sitúan siempre por debajo de

ENCUESTA DE POBLACIÓN ACTIVA

PARO REGISTRADO POR SECTORESVIGO Y SU ÁREA

12

TASA DE PARO POR TRIMESTRES

maqueta 180x240 1208 ok.qxd:Maquetación 1 20/1/09 14:19 Página 12

las registradas en otras áreas de la geo-grafía económica española. Por ello, éstesúbito y espectacular incremento del37,4% al comienzo de la fase de recesióndebe ser entendida como una llamada deatención sobre la posibilidad de mayoressubidas del paro registrado a medida queempeoren otros indicadores económicosen esta fase del ciclo.

En cuanto al colectivo que busca su primerempleo registra un descenso del 1,0%,con lo que se sitúa en 4.378 personas,contabilizándose así una nueva reducción

por quinto semestre consecutivo, siendo al mismotiempo el único sector en el que tiene lugar una evo-lución positiva en Vigo y su área.

En cuanto a la distribución del paro registrado pormunicipios, el 61,2% del total corresponde al contabi-lizado en las oficinas de la ciudad de Vigo, donde lasubida del paro total registrado fue del 4,9%, con lose sitúa por debajo de la media del área (+7,7%). Eneste contexto cabe destacar que la evolución del paroregistrado en Vigo ciudad no experimenta una varia-ción tan negativa como en el resto de los municipios.En cuanto al paro registrado en el sector de la cons-trucción por municipios, se observa que en todos ellosse contabilizan incrementos de dos dígitos, alcanzandoen Baiona y O Porriño las máximas subidas con49,5% y 48,4%, respectivamente, mientras que enVigo ciudad el incremento es menor (+30,9%).

En cuanto al sector industrial, la mayor subida del paroregistrado se contabiliza en O Porriño (+11,8%), undato que debiera alentar a la reflexión pues es un refe-rente de la evolución de la actividad industrial en Vigoy su área. En lo que se refiere al sector servicios, lassubidas más fuertes se registran en los municipios deBaiona y Nigrán (+19,6%) seguidos de O Porriño yRedondela con incrementos del paro registrado del16,7% y del 12,0%, respectivamente.

Un indicador relevante de la actividad económica es laevolución de la afiliación a la Seguridad Social que, alfinalizar el primer semestre del año 2008, alcanzó enla provincia de Pontevedra un total de 385.376 afilia-dos, 1.692 menos que al finalizar el primer semestredel año anterior. Un dato que rompe con la tendenciaal alza mostrada a lo largo de los últimos años. Unaevolución similar se observa en la afiliación al RégimenGeneral de la Seguridad Social que a 30/06/08 se situóen 288.561 afiliados frente a 289.613 a 30/06/07,una caída que, aunque reducida, se enmarca dentrodel contexto de desaceleración generalizada que seaprecia en el conjunto de la economía de Vigo y suárea.

Si se toma como referencia la variación experimentadaen la afiliación al Régimen General en los diferentes

Vigo y su área 5.589 4,7 2.677 37,5 16.872 7,4 4.378 -1,0 30.483 7,7Vigo 3.198 3,0 1.452 30,9 11.138 4,8 2.544 -3,1 18.667 4,9O Porriño 720 11,8 331 48,4 1.214 16,7 524 0,2 2.858 14,4Cangas 582 13,9 309 39,8 2.017 7,8 528 -2,2 3.839 9,8Redondela 767 -1,7 280 43,3 1.272 12,0 280 4,0 2.675 9,5Baiona 322 8,7 305 49,5 1.231 19,6 502 7,5 2.444 18,1

EVOLUCIÓN DEL PARO REGISTRADO EN VIGO Y SU ÁREA

Sectores Industria % Construcción % Servicios % P. empleo % Total %

%: tanto por ciento respecto al mismo período del año anterior.Nota: Datos a mes de diciembre de 2007. En el total se incluye agricultura y pesca.Fuente: INEM. Dirección Xeral de Formación e Colocación. Servicio Galego de Colocación

PARO REGISTRADO PRIMER EMPLEOVIGO Y SU ÁREA

PARO TOTAL REGISTRADO VIGO Y SU ÁREA

PARO TOTAL REGISTRADO VIGO Y SU ÁREAVARIACIONES PORCENTUALES RESPECTO MISMO PERIODO AÑO ANTERIOR

13

maqueta 180x240 1208 ok.qxd:Maquetación 1 20/1/09 14:19 Página 13

sectores económicos durante el primer semestre delaño en curso respecto al mismo semestre del añoanterior, sobresale la caída de la afiliación en el sectorde la construcción (-9,0%) al pasar de 37.569 afilia-dos (30/06/07) a 34.184 (30/06/08), mientras que enel sector de industria y energía se reduce de modoinapreciable (456 afiliados menos). El sector servicioses el único que manifiesta un incremento, aunque muyreducido (+1,5%).

En cuanto al número de empresas inscritas en laSeguridad Social en la provincia de Pontevedra, al fina-lizar el primer semestre del año se situó en 33.686empresas, una cifra ligeramente por debajo de la quese contabiliza al finalizar el primer semestre del añoanterior.

2. IMPUESTO SOBRE CONSTRUCCIONESOBRAS E INSTALACIONES

• Notable caída en el volumen de obra contra-tada en el Ayuntamiento de Vigo durante elprimer semestre del año.

• Una reducción que sitúa a la obra presupues-tada en el cuarto nivel más bajo de los últi-mos nueve años.

El volumen de obra presupuestada en el Ayuntamiento de Vigo durante el primer semestre del año 2008y sometido al Impuesto de Construcciones Obras e Instalaciones (ICOI) se elevó a una cuantía de68.285.834 euros, lo que representa una reducción del 25,8% respecto al mismo semestre del año ante-rior. Un volumen de obra ligeramente superior al con-tabilizado en el segundo semestre del pasado ejercicio(66.978.364 euros) pero que se sitúa en el cuarto nivelmás bajo registrado durante un semestre en los últi-mos nueve años.

Una evolución preocupante si se considera que duran-te los primeros seis meses del año en curso todavía nose habían manifestado en toda su amplitud los efectosde la crisis económica, en especial la subida de lostipos de interés con el consiguiente encarecimiento delos créditos sobre el sector de la construcción y la acti-vidad de las empresas inmobiliarias. Todo apunta aque la inestabilidad en el sector inmobiliario, la reduc-ción en los índices de actividad económica, la pérdidadel poder adquisitivo de amplias capas de la poblacióny la incertidumbre en el mercado laboral afectarán a lacontratación de obra en los próximos semestres.

3. AUTOMOCIÓN

• Fuerte caída de la producción de la planta de producción de PSA Peugeot Citroën en Vigo(-12,95%) durante el primer semestre del año.

Durante el primer semestre del año 2008, la producción de la mayor empresa industrial e Vigo y su área,PSA Peugeot Citroën, ascendió a 265.840 vehículos, lo que representa un descenso del 12,95% respectoal nivel alcanzado al finalizar el primer semestre del año 2007 (305.380 unidades). La evolución de la

AYUNTAMIENTO DE VIGOTOTAL OBRA PRESUPUESTADA (ICOI)

TRABAJADORES EN ALTA EN LA SEGURIDAD SOCIALPROVINCIA DE PONTEVEDRA

INDUSTRIA 48.370 71.239 22.869 47,3%CONSTRUCCIÓN 18.542 34.184 15.642 84,4%SERVICIOS 90.251 181.153 90.902 100,7%AGR. Y PESCA 381 1.985 1.604 421,0%TOTAL 157.544 288.561 131.017 83,2%

Fuente: Tesorería General de la Seguridad Social. Dirección Provincial de Pontevedra

TRABAJADORES EN ALTA EN EL RÉGIMEN GENERAL DE LA SEGURIDAD SOCIALPROVINCIA DE PONTEVEDRA

Sector 30/06/1994 30/06/2008 VARIACIÓN VARIACIÓN EN %

14

maqueta 180x240 1208 ok.qxd:Maquetación 1 20/1/09 14:19 Página 14

producción se ve afectada por la débil demanda inter-na, tanto en el mercado español como en el mercadode los países de la Unión Europea a los que mayorita-riamente se dirige la producción de la planta de pro-ducción de automóviles de PSA en Vigo.

El nivel de producción podría haberse resentido aúnmás todavía si se hubiesen visto cumplidas las expec-tativas negativas de la demanda interna con las quese operaba inicialmente en los países de la UniónEuropea con mayor demanda de vehículos de PSAPeugeot Citroën. La contención de la demanda enestos países durante el primer semestre del año encurso ha permitido elevar la exportación de la plantade automóviles de Vigo desde el 82% del total de laproducción registrado en el primer semestre del año2007 al 86% que se ha contabilizado en el primersemestre del año 2008. No obstante, la extrema debi-lidad de la demanda de automóviles que se constataen las economías más importantes de la UniónEuropea permite pronosticar una apreciable caída enlos niveles de actividad en el sector de automoción enlos próximos meses. Una evolución de la que difícil-mente quedará al margen la planta de automóviles dePSA en Vigo. Todo apunta a que la debilidad en mer-cado de automoción en el exterior, como en Francia,que absorbe el 34% de la producción de PSAPeugeot Citroën de Vigo o en Gran Bretaña, con el11%, a la que habría que añadir el mercado alemáncon perspectivas todavía menos halagüeñas, incidiránnegativamente en los niveles de actividad en la mayorplanta industrial de Vigo y su área.

Después de una larga fase de permanente expansión,el sector de automoción en Vigo y su área, con untotal de 26.000 empleos directos, no es descartableque sufra una apreciable caída en los niveles de acti-vidad. La producción media de la planta de PSA enVigo se situó en 2.116 unidades durante el primersemestre del año 2008; entre los modelos más produ-cidos figuran el Berlingo, con 599 unidades, GrandC4 Picasso, con 548 y C4 Picasso con 367 unidadesdiarias.

La posibilidad de la deslocalización de empresas y lareducción en el número de plantas de fabricaciónautomóviles que todavía operan en España, son algu-nas de las variables a las que el propio sector, asícomo los responsables de la política de promociónindustrial de la Comunidad Autónoma, debieran con-siderar elementos de referencia para desarrollaractuaciones estratégicas en un sector tan dinámico ytan sometido a cambios profundos en un futuro inme-diato, como es el de automoción.

En cuanto a la matriculación de vehículos en la pro-vincia de Pontevedra durante el primer semestre delaño 2008, alcanzó un total de 15.092 vehículos, lo

que representa una caída del 24,9% respecto al mismo semestre del año anterior, con lo que se sitúa ensu nivel más bajo desde el primer semestre de 2002. La caída en el número de matriculaciones afecta a

15

CENTRO DE VIGO PSA PEUGEOT CITROËN

PRODUCCIÓN DE VEHÍCULOS

EXPORTACIÓN VEHÍCULOS CITROËN PEUGEOT

MATRICULACIÓN DE VEHÍCULOS PROVINCIA DE PONTEVEDRA

PAÍS VEHÍCULO COLECCIÓN Junio 2008 ACUMULADOTURQUÍA Berlingo-Partner CKD 240 1.848MARRUECOS Berlingo-Partner CKD 600 3.720CHINA Xsara Picasso PaP 400 753ARGENTINA Berlingo-Partner PaP 3.055 12.403BRASIL Xsara Picasso PaP 1.776 8.245TOTAL 6.071 26.969

Fuente: PSA PEUGEOT CITROËN.

PSA PEUGEOT CITROËN - CENTRO DE VIGO

maqueta 180x240 1208 ok.qxd:Maquetación 1 20/1/09 14:19 Página 15

16

todos los segmentos, pero es especialmente fuerte en el segmento de turismos (-22,6%), la mayor caídadesde 1992, lo que pone de manifiesto la debilidad de la demanda interna.

4. CONSTRUCCIÓN NAVAL

• Los astilleros de la Ría de Vigo mantienen un alto nivel de actividad similar al de los últi-mos ejercicios.

• La cartera de pedidos de H.J. Barreras, una de las más grandes de los últimos años, secompone de 10 buques por una total de 188.441 CGT.

La actividad constructora de los astilleros de la Ría de Vigo se mantiene a un nivel similar al de los tresúltimos años. Así durante el primer semestre del año 2008, el astillero con mayor capacidad de produc-ción, H.J. Barreras, procedió a la entrega de dos buques, un portacontenedores y un ferry de 159,8 y150,9 m de eslora respectivamente, por un total de 35.565 CGT.

La cartera de pedidos a 30/06/08 se compone de diez buques y alcanzó un total de 188.441 CGT, unade las mayores carteras de los últimos años y entre los que figuran cuatro buques sísmicos de 88,8 m deeslora cada uno, cinco ferrys, entre los que destacan dos de grandes dimensiones con 165,3 y 175,7 mde eslora y, por último, un buque de abastecimiento a plataformas petrolíferas (“offshore supply vessel”).

En este contexto es de destacar que con la construcción de los buques sísmicos, el astillero de H.J.Barreras ha abierto una nueva línea de producción en un segmento del mercado en el que el astillerovigués puede alcanzar una notable cuota de mercado, al tratarse de buques con un alto contenido eninnovación tanto en lo que se refiere al diseño como a las prestaciones.

En cuanto al segundo astillero de la Ría de Vigo por capacidad de producción potencial, F. Vulcano, cuentacon una de las mayores carteras de pedidos de los últimos años y en la que se contabilizan un total deseis buques químicos por un total de 108.165 CGT.

En cuanto a Metalships & Docks, en su cartera de pedidos figuran tres buques de abastecimiento “offs-hore”, dos de ellos con una eslora de 133,6 m y 8.572 CGT y 8.400 CGT, respectivamente., y un tercerode 122,8 m de eslora y 7.000 CGT.

Respecto a la actividad constructora desarrollada por Astilleros Cardama durante el primer semestre delaño en curso, cabe destacar la entrega de un remolcador de 15 m de eslora y 140 CGT para Islandia.

En cuanto a la cartera de pedidos, Astilleros Cardama dispone de una de las mayores carteras de los últimosaños y en la que figuran 3 buques por un total de 5.200 CGT, entre ellos un buque especializado en la reco-gida y tratamiento de crudo (“oil recovery vessel”) de 73,5 m de eslora y 3.200 CGT; un remolcador deeslora (1.100 CGT) y un buque de investigación pesquera de 40,0 m eslora y 900 CGT. Las nuevas líneasde producción con las que cuenta Astilleros Cardama representan un segmento de mercado nuevo que lepuede asegurar nuevos pedidos en los próximos años, al tratarse de buques con un alto nivel de especia-lización sobre todo en lo que concierne a la prestación de servicios, como es el caso de los buques espe-cializados en la defensa del medio ambiente (“oil recovery vessels”) o el de los buques de investigación.

El astillero Rodman Polyships, especializado en la construcción de embarcaciones de poliéster reforzado defibra de vidrio, cuenta también con una de las mayores carteras de pedidos de los últimos años, entre losque figuran a 30/06/08, 31 embarcaciones, todas ellas patrulleras y que representan un total de 1.672 GT.

En cuanto a las entregas, Rodman Polyships procedió durante el primer semestre del año 2008 a la entre-ga de 14 embarcaciones por un total de 1.265 GT.

5. ENERGÍA ELÉCTRICA

• Reducido incremento en el consumo de energía eléctrica, Alta y Baja Tensión, durante elprimer semestre del año 2008 en el conjunto de los municipios del área.

maqueta 180x240 1208 ok.qxd:Maquetación 1 20/1/09 14:19 Página 16

Durante el primer semestre del año 2008 el consumo total de energía eléctrica, Alta y Baja Tensión,medida en las estaciones de Unión Fenosa en los municipios de Cangas, Moaña, O Porriño, Redondela

y Vigo, experimentó una subida de 1,34% respecto almismo periodo del año anterior al pasar de 992,9 millo-nes de Kwh (30/06/07) a 1006,3 millones de Kwh(30/06/08), cifra que sitúa el consumo total de energíadurante un semestre en un nuevo máximo histórico. Noobstante, la evolución del consumo total de energíaeléctrica muestra indicios claros de desaceleración. Así,la tasa con la que crece el consumo total de energíaeléctrica registra el nivel más bajo de los últimos treceaños, si se exceptúa la cifra negativa del segundosemestre del año 2002 fruto de una modificación en lametodología utilizada por la empresa distribuidora.

El desglose del consumo total en consumo de Alta y BajaTensión pone de manifiesto un incremento en el consu-mo de Alta Tensión ligeramente superior (+1,56%) alque experimenta la Baja Tensión (+1,4%).

No obstante, con un consumo de energía de 489,5 millones de Kwh se reduce respecto al nivel conta-bilizado en el semestre anterior (2º semestre del año 2007), una evolución que no se había dado en losúltimos quince años.

Una evolución similar se constata en el consumo deBaja Tensión (doméstica e Industrial) donde se obser-va el segundo menor incremento de los últimos cator-ce años. Como ya se expuso en el anterior Boletín delOSEVA correspondiente al segundo semestre del año2007, el consumo de energía de Baja Tensión sigue

dando muestras de gran debilidad si se compara con las tasas contabilizadas en este segmento durantelos últimos años.

En cuanto a la evolución del consumo de energía eléctrica en los diferentes municipios de Vigo y su áreadurante el primer semestre del presente ejercicio, se constata que en el municipio de Vigo se logra lamayor tasa de crecimiento en el segmento de Alta Tensión (+3,78%) respecto al mismo semestre delaño anterior, mientras que en el segmento de Baja Tensión (doméstica e industrial) la tasa de crecimien-to es la más baja de todos los municipios del área, +0,87% frente a 1,14% en todos los municipios deVigo y su área. Una evolución que está en sintonía con la caída experimentada en el consumo de BajaTensión durante el semestre precedente y que pone de manifiesto la caída en los niveles de actividadde las pequeñas empresas y talleres en la actual fase del ciclo económico.

Dos municipios del área, Redondela y Moaña, contabilizan tasas de variación negativas en el consumode Alta Tensión respecto al mismo periodo del año anterior. Así, en el municipio de Redondela el con-sumo de AT experimentó una espectacular caída de -21,2%, mientras que en Moaña la caída es deescasa entidad (-0,78%).

En cuanto a la evolución de la demanda de energía eléctrica en el municipio de O Porriño, un referente

CONSUMO DE ENERGÍA ELÉCTRICAVIGO-CANGAS-MOAÑA-REDONDELA-O PORRIÑO

EVOLUCIÓN DEL CONSUMO DE ENERGÍA ELÉCTRICA (Kwh)

17

ZONA ALTA TENSIÓN BAJA TENSIÓN TOTAL1º sem. 07 1º sem. 08 Variación 1º sem. 07 1º sem. 08 Variación 1º sem. 07 1º sem. 08 Variación

VIGO 318.617.380 330.661.962 3,8% 386.334.218 389.685.399 0,9% 704.951.598 720.347.361 2,2%REDONDELA 22.965.519 18.077.096 -21,3% 37.224.279 37.809.449 1,6% 60.189.798 55.886.545 -7,1%O PORRIÑO 123.520.825 123.875.274 0,3% 27.349.429 28.332.080 3,6% 150.870.254 152.207.354 0,9%CANGAS 5.264.761 5.360.461 1,8% 36.256.479 36.440.805 0,5% 41.521.240 41.801.266 0,7%MOAÑA 11.701.528 11.609.941 -0,8% 23.724.666 24.452.787 3,1% 35.426.194 36.062.728 1,8%VIGO Y SU ÁREA 482.070.013 489.584.734 1,6% 510.889.071 516.720.520 1,1% 992.959.084 1.006.305.254 1,3%

Fuente: FENOSA.

VIGO Y SU ÁREA 1º SEMESTRE 98 (I) 1º SEMESTRE 08 (II) Variación (II/I)ALTA TENSIÓN 292.565.012 489.584.734 67,3%BAJA TENSIÓN 324.798.650 516.720.520 59,1%TOTAL 617.363.662 1.006.305.254 63,0%

Fuente: FENOSA.

EVOLUCIÓN DEL CONSUMO DE ENERGÍA ELÉCTRICA EN VIGO Y SU ÁREA (Kwh)

maqueta 180x240 1208 ok.qxd:Maquetación 1 20/1/09 14:19 Página 17

del cinturón industrial de Vigo y su área, se observa un estancamiento en el consumo de Alta Tensión(+0,29%) mientras que en el segmento de Baja Tensión se incrementó con una tasa de 3,5%, la másalta de todos los municipios del área.

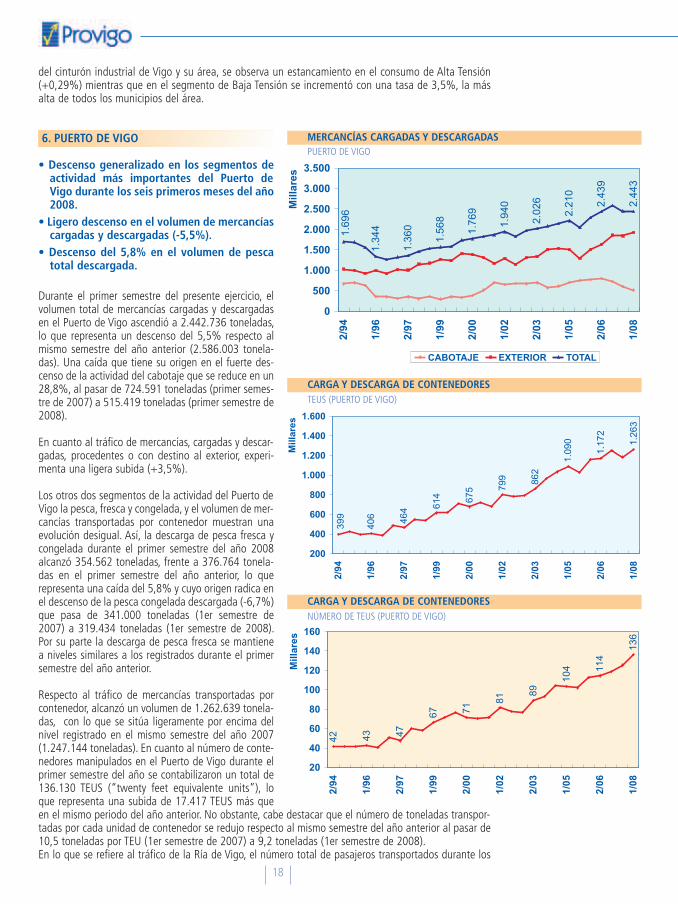

6. PUERTO DE VIGO

• Descenso generalizado en los segmentos deactividad más importantes del Puerto deVigo durante los seis primeros meses del año2008.

• Ligero descenso en el volumen de mercancíascargadas y descargadas (-5,5%).

• Descenso del 5,8% en el volumen de pescatotal descargada.

Durante el primer semestre del presente ejercicio, elvolumen total de mercancías cargadas y descargadasen el Puerto de Vigo ascendió a 2.442.736 toneladas,lo que representa un descenso del 5,5% respecto almismo semestre del año anterior (2.586.003 tonela-das). Una caída que tiene su origen en el fuerte des-censo de la actividad del cabotaje que se reduce en un28,8%, al pasar de 724.591 toneladas (primer semes-tre de 2007) a 515.419 toneladas (primer semestre de2008).

En cuanto al tráfico de mercancías, cargadas y descar-gadas, procedentes o con destino al exterior, experi-menta una ligera subida (+3,5%).

Los otros dos segmentos de la actividad del Puerto deVigo la pesca, fresca y congelada, y el volumen de mer-cancías transportadas por contenedor muestran unaevolución desigual. Así, la descarga de pesca fresca ycongelada durante el primer semestre del año 2008alcanzó 354.562 toneladas, frente a 376.764 tonela-das en el primer semestre del año anterior, lo querepresenta una caída del 5,8% y cuyo origen radica enel descenso de la pesca congelada descargada (-6,7%)que pasa de 341.000 toneladas (1er semestre de2007) a 319.434 toneladas (1er semestre de 2008).Por su parte la descarga de pesca fresca se mantienea niveles similares a los registrados durante el primersemestre del año anterior.

Respecto al tráfico de mercancías transportadas porcontenedor, alcanzó un volumen de 1.262.639 tonela-das, con lo que se sitúa ligeramente por encima delnivel registrado en el mismo semestre del año 2007(1.247.144 toneladas). En cuanto al número de conte-nedores manipulados en el Puerto de Vigo durante elprimer semestre del año se contabilizaron un total de136.130 TEUS (“twenty feet equivalente units”), loque representa una subida de 17.417 TEUS más queen el mismo periodo del año anterior. No obstante, cabe destacar que el número de toneladas transpor-tadas por cada unidad de contenedor se redujo respecto al mismo semestre del año anterior al pasar de10,5 toneladas por TEU (1er semestre de 2007) a 9,2 toneladas (1er semestre de 2008).En lo que se refiere al tráfico de la Ría de Vigo, el número total de pasajeros transportados durante los

18

CARGA Y DESCARGA DE CONTENEDORESTEUS (PUERTO DE VIGO)

CARGA Y DESCARGA DE CONTENEDORESNÚMERO DE TEUS (PUERTO DE VIGO)

MERCANCÍAS CARGADAS Y DESCARGADASPUERTO DE VIGO

maqueta 180x240 1208 ok.qxd:Maquetación 1 20/1/09 14:19 Página 18

seis primeros meses del año en curso se elevó a417.088 usuarios, lo que representa una subida de21.184 usuarios (+5,3%) respecto al primer semestredel año 2007.

7. AEROPUERTO DE VIGO

• Se mantiene el número de pasajeros trans-portados durante el primer semestre del añoen cómputo interanual.

• Fuerte descenso en el volumen de mercancíastransportadas (-16,1%).

Con un total de 674.697 pasajeros transportadosdurante el primer semestre del año 2008, se mantienela actividad a un nivel semejante al registrado duranteel primer semestre del año anterior (672.920 usua-rios). Un dato que, no obstante, debe ser analizado enun contexto dominado por la fuerte desaceleración dela demanda, pues todavía en los dos semestres prece-dentes los incrementos en el número de pasajerostransportados fueron del orden de 18,9% (1er semes-tre 2007) y 17,7% (2º semestre de 2007).

Se rompe así con una evolución ascendente que seprolongó desde el primer semestre de 1998 y, en elmarco de cuyo proceso se han registrado año tras añotasas de crecimiento que superaban siempre a lasregistradas en el período anterior.

En lo que concierne al volumen de mercancías trans-portadas desde y hacia el Aeropuerto de Vigo duranteel primer semestre, se situó en 896.000 Kg con lo quese registra un descenso del 16,1% respecto al mismoperíodo del año anterior.

8. COMERCIO EXTERIOR (ICEX)

• Ligero descenso de las exportaciones de laprovincia de Pontevedra (-4,5%).

• Fuerte caída de las importaciones (-21,9%).

La evolución negativa de la actividad económica enVigo y su área se tradujo en una reducción de loscomponentes principales del sector exterior en la pro-vincia de Pontevedra.

Así, las exportaciones se redujeron durante el primersemestre en un 4,5%, con lo que se sitúan en 4.653 millones de euros frente a los 4.877 millones delprimer semestre del año 2007.

19

AÑO TRAFICO TRÁFICO TRÁFICO TRÁFICO CRUCEROS TRÁFICO CRUCEROSLOCAL CRUCEROS LOCAL PASAJEROS BUQUES

jun-01 418.863 28.310 - - -sep-01 741.346 24.336 - - -jun-02 369.768 29.507 -11,7% 4,2% 3,4%sep-02 796.703 46.611 7,5% 91,5% 92,9%jun-03 433.604 25.385 17,3% -14,0% 0,0%sep-03 655.045 46.834 -17,8% 0,5% -16,7%jun-04 473.730 35.985 9,3% 41,8% 3,3%sep-04 683.323 57.518 4,3% 22,8% 44,4%jun-05 462.674 53.723 -2,3% 49,3% 32,3%sep-05 686.657 77.813 0,5% 35,3% -9,2%jun-06 446.160 53.621 -3,6% -0,2% 2,4%sep-06 582.921 75.647 -15,1% -2,8% -3,4%jun-07 395.904 57.044 -11,3% 6,4% -14,3%sep-07 566.842 93.434 -2,8% 23,5% -10,5%jun-08 417.088 87.976 5,4% 54,2% 36,1%

Fuente: Autoridad Portuaria de Vigo.

MOVIMIENTO REGISTRADO DEL TRÁFICO LOCAL Y CRUCEROS

AUTORIDAD PORTUARIA(PASAJEROS TRÁFICO LOCAL)

AUTORIDAD PORTUARIA(PASAJEROS EN TRÁNSITO)

maqueta 180x240 1208 ok.qxd:Maquetación 1 20/1/09 14:19 Página 19

En cuanto a las importaciones, experimentan unaespectacular caída (-21,9%), al pasar de 4.126,7millones de euros (1er semestre de 2007) a 3.219millones (1er semestre de 2008). Una evolución que sibien tiene como consecuencia una mejora apreciableen el saldo comercial, el superávit durante los seis pri-meros meses del año en curso se sitúa en 1.434 millo-nes de euros, alcanzando su nivel más alto hasta lafecha en la provincia de Pontevedra, también es ciertoque éste superávit es sobre todo consecuencia de unmenor nivel de actividad económica que se traduce enuna fuerte caída de las importaciones. Lo que en símismo podría interpretarse como un síntoma debuena salud económica, un análisis riguroso nos indi-ca que el saldo comercial logrado se debe fundamen-talmente al deterioro económico de la economía deVigo y su área durante el primer semestre del año2008.

Téngase en cuenta que el superávit comercial regis-trado durante los seis primeros meses del año encurso, por una cuantía de 1.434 millones de euros,casi duplica el nivel alcanzado durante el primersemestre del año anterior, 749 millones de euros; unaevolución que debe ser interpretada como una conse-cuencia de la menor actividad económica y a conse-cuencia de lo cual el superávit en la balanza comercialde la provincia de Pontevedra durante el primersemestre del año 2008 (1.434 millones de euros), sesitúa a un nivel semejante al registrado durante todoel año 2007 (1.492 millones de euros).

20

AEROPUERTO DE VIGOPASAJEROS

AEROPUERTO DE VIGOMERCANCÍAS

PERIODO PONTEVEDRA GALICIA ESPAÑAX M X M X M

1º SEM. 00 49,91 27,75 48,04 34,39 18,90 24,282º SEM. 00 42,47 23,74 35,91 38,76 19,33 20,481º SEM. 01 19,14 12,44 13,28 10,02 10,70 8,812º SEM. 01 14,00 6,80 11,65 2,70 -0,69 -1,751º SEM. 02 8,51 -13,84 4,98 -4,52 -2,24 -4,532º SEM. 02 -0,21 -4,14 -0,04 -1,24 5,12 5,971º SEM. 03 -2,39 15,53 5,53 14,40 7,40 8,972º SEM. 03 -3,31 15,24 3,21 9,38 3,31 4,291º SEM. 04 5,13 0,38 5,15 8,10 4,78 10,452º SEM. 04 1,45 0,38 5,87 7,02 7,80 14,511º SEM. 05 -9,65 7,15 4,65 17,08 3,78 12,372º SEM. 05 -3,15 5,11 26,60 31,00 5,93 11,091º SEM. 06 15,87 14,47 27,26 17,79 12,85 14,882º SEM. 06 18,17 12,83 11,29 6,86 8,42 9,631º SEM. 07 27,74 16,74 19,83 14,87 6,55 6,692º SEM. 07 21,32 4,74 3,64 3,17 7,12 9,381º SEM. 08 -4,57 -22,04 -8,19 -11,45 6,35 8,06

Fuente: Base de datos ESTACOM del ICEX. Dirección Regional de Comercio y Delegación del ICEX.

VARIACIÓN DE LAS EXPORTACIONES E IMPORTACIONESRESPECTO AL MISMO PERIODO DEL AÑO ANTERIOR

maqueta 180x240 1208 ok.qxd:Maquetación 1 20/1/09 14:19 Página 20

Una evolución similar se observa en las cuentas exte-riores de la Comunidad Autónoma de Galicia, dondedurante el primer semestre del año en curso, lasexportaciones experimentan una caída del 8,1%, alpasar de 8.543 millones de euros (1er semestre de2007) a 7.844 millones (1er semestre de 2008). Encuanto a las importaciones del conjunto de la

Comunidad Autónoma, experimentan, al igual que en la provincia de Pontevedra, una caída del 11,4%,con lo que se sitúan en 7.622 millones de euros (1er semestre de 2008) frente a 8.608 millones regis-trados en el mismo semestre del año anterior; con ello mejora el saldo comercial de la ComunidadAutónoma que pasa de un déficit de 65 millones de euros (1er semestre de 2007) a un superávit de223 millones (1er semestre de 2008). A este superávit contribuye de modo notable la provincia dePontevedra cuyas exportaciones representan el 59,3% de las exportaciones totales de la economíagallega.

En cuanto al saldo exterior de la economía española, se mantiene la evolución negativa que se vieneregistrando en los últimos años. Así, durante el primer semestre del año en curso las exportaciones espa-ñolas experimentaron una subida del 6,3%, respecto al mismo período del año anterior, mientras quelas importaciones se incrementaron un 8,0% con lo que la brecha entre importaciones y exportacionesse ha hecho mayor con lo que se mantiene la tendencia creciente del déficit comercial de los últimosaños. Un déficit comercial que al finalizar el primer semestre del año 2008 se elevó a 51.503 millonesde euros, lo que representa una subida del 11,4% respecto al mismo semestre del año anterior y conlo que se sitúa en torno al 10% del Producto Interior Bruto de España.

Un déficit que en los últimos años ha puesto de manifiesto una de las grandes debilidades de la eco-nomía española: su menor nivel de competitividad respecto a las principales economías de la UniónEconómica y Monetaria.

EVOLUCIÓN EXPORTACIONES E IMPORTACIONESPROVINCIA DE PONTEVEDRA

21

PRIMER SEMESTRE 2008

3.500

3.000

2.500

2.000

1.500

1.000

500

RÁNKING DE EXPORTACIONES E IMPORTACIONESPROVINCIA DE PONTEVEDRA

PERIODO PONTEVEDRA GALICIA ESPAÑA

1º SEM. 00 183 -126 -19.769

2º SEM. 00 355 -458 -23.270

1º SEM. 01 390 -7 -20.371

2º SEM. 01 582 -96 -22.198

1º SEM. 02 1068 430 -17.922

2º SEM. 02 684 -39 -24.052

1º SEM. 03 597 64 -20.554

2º SEM. 03 194 -331 -25.725

1º SEM. 04 764 -81 -26.670

2º SEM. 04 228 -410 -34.003

1º SEM. 05 206 -760 -36.273

2º SEM. 05 -20 -762 -41.538

1º SEM. 06 282 -365 -43.213

2º SEM. 06 140 -528 -46.475

1º SEM. 07 749 -65 -46.217

2º SEM. 07 743 -511 -52.734

1º SEM. 08 1.436 221 -51.502

Fuente: Base de datos ESTACOM del ICEX. Dirección Regional deComercio y Delegación del ICEX.

SALDO COMERCIAL (mill. euros)

maqueta 180x240 1208 ok.qxd:Maquetación 1 20/1/09 14:19 Página 21

9. DEPÓSITOS

• Apreciable incremento de los depósitos deahorro en la provincia de Pontevedra duran-te el primer trimestre del año (+3,2%).

A 30 de marzo de 2008, el volumen de depósitos deahorro administrados por las entidades de crédito,Bancos y Cajas de Ahorro, que operan en la provinciade Pontevedra, ascendía a 13.221 millones de euros,419 millones de euros más que al finalizar el año2007, lo que representa una subida del 3,2%.Un incremento que es inferior al registrado en el con-junto de la Comunidad Autónoma de Galicia duranteel mismo período (+4,36%), y 2,65 puntos porcentua-les por debajo del incremento en el volumen de depó-sitos que se contabiliza en la provincia de A Coruña Sise tiene en cuenta el volumen de los depósitos de aho-rro respecto a la población, se observa que la provinciade Pontevedra con una población de 916.000 habitan-tes que representa el 31,5% de la población total deGalicia, mantiene sólo 13.221 millones de euros endepósitos de ahorro, lo que equivale al 29,7% del totalde los depósitos de la Comunidad Autónoma (44.436millones de euros). Lo que pone de manifiesto que elpeso relativo de los depósitos de ahorro de la provinciade Pontevedra se sitúa dos puntos por debajo del pesorelativo de su población en el conjunto de laComunidad Autónoma.

Si se compara la tasa de crecimiento de los depósitosde ahorro en la provincia Pontevedra con las tasas enlas demás provincias gallegas, se constata que mientras la tasa en la provincia de Pontevedra desdediciembre de 1990 hasta el 30 de marzo de 2008 fue de 242,4%, pasa de 3.861 millones de euros a13.221, en el conjunto de la Comunidad Autónoma la tasa fue superior, 254,7%, siendo aún mayortodavía en la provincia de A Coruña que durante el mismo período de tiempo muestra una tasa de291,7%.

Expresados en euros constantes (año base 1990), los depósitos de ahorro en la provincia de Pontevedraexperimentan una subida de 2,9% durante el primer semestre del año mientras que para el conjunto dela Comunidad Autónoma la tasa de crecimiento fue de 4,0% y en la provincia de A Coruña del 5,56%.

No obstante, la tasa de crecimiento de crecimiento de los depósitos de ahorro en la provincia dePontevedra y de la Comunidad Autónoma de Galicia durante el primer trimestre se sitúa, con 3,2% y4,3%, respectivamente, por encima de la registrada para el conjunto de España (+1,5%).

22

DEPÓSITOS BANCOS Y CAJAS DE AHORROPROVINCIA DE PONTEVEDRA

EVOLUCIÓN DE LOS DEPOSITOS EN BANCOS Y CAJAS(mill. euros corrientes)

31/12/1990 30/03/2008 Variación Variación %Pontevedra 3.861 13.221 9.360 242,4%A Coruña 5.074 19.876 14.802 291,7%Lugo 1.739 5.541 3.802 218,6%Ourense 1.852 5.798 3.946 213,1%Galicia 12.526 44.436 31.910 254,7%España 217.260 977.100 759.840 349,7%

EVOLUCIÓN DE LOS DEPOSITOS EN BANCOS Y CAJAS(mill. euros corrientes)

31/12/2007 30/03/2008 Variación Variación %Pontevedra 7.107 7.315 207 2,9%A Coruña 10.417 10.997 580 5,6%Lugo 2.992 3.066 73 2,4%Ourense 3.106 3.208 102 3,3%Galicia 23.623 24.585 962 4,1%España 534.055 540.587 6.532 1,2%

maqueta 180x240 1208 ok.qxd:Maquetación 1 20/1/09 14:19 Página 22

ÍNDEX VIGO

La crisis económica se refleja en los indicadores estudiados para la elabora-ción del INDEX-VIGO, los cuales apuntan a cierta desaceleración durante elprimer semestre del año 2008. Las variables con mayor impacto y nivel deactividad siguen manteniendo valores moderadamente estables aunque enmenor medida que en el semestre anterior. Sin embargo, el resto de los indi-cadores acusan sensiblemente las consecuencias del descenso del nivel dedinamismo económico, lo que se traduce en un ligero descenso del INDEX-VIGO que se sitúa en 215,9 puntos, frente a los 217,9 puntos del semestreanterior.

El índice obtenido para Vigo y su área al finalizar el primer semestre de 2005,viene representado por:

ÍNDEX-VIGO= 0,12773 H1 + 0,08204 H2 + 0,11453 H3 + 0,10903 H4 + 0,13347 H5 +0,13697 H6 + 0,13614 H7 + 0,13437 H8 + 0,13103 H9

Siendo las variables utilizadas las siguientes:H1= Volumen de pasajeros contabilizados en el aeropuerto de Vigo (en miles).H2= Volumen de mercancías cargadas y descargadas en el aeropuerto de Vigo (en tonela-das).H3= Consumo de cementos grises y blancos en la provincia de Pontevedra (en toneladas).H4= Producción de vehículos en Citroën (en miles).H5= Valor de las exportaciones de la provincia de Pontevedra (en millones).H6= Consumo de alta tensión en todos los municipios del área (en millones de Kw/h).H7= Valor de las importaciones de la provincia de Pontevedra (en millones).H8= Paro registrado en Vigo y su área en las oficinas del INEM (en miles).H9= Trabajadores en alta en la Seguridad Social en la provincia de Pontevedra (enmiles).

NOTA: El ÍNDEX-VIGO es un índice elaborado haciendo uso del método de componen-tes principales. Para ello, se ha recurrido a un total de nueve variables, todas ellas conpresencia significativa en el conjunto que se quiere representar. El ÍNDEX-VIGO no debeinterpretarse como un índice que exponga en términos cuantitativos el crecimientoeconómico de la zona, sino como un indicador de la tendencia que manifiesta, periodotras periodo, la actividad económica de Vigo y su área.

23

C

SEMESTRE AÑO INDEX VIGO1 92 1002 92 95,51 93 99,62 93 941 94 101,82 94 991 95 108,12 95 103,61 96 115,82 96 1151 97 120,62 97 119,21 98 125,62 98 129,91 99 136,52 99 134,51 00 150,02 00 151,41 01 159,02 01 157,91 02 164,42 02 152,01 03 170,82 03 177,21 04 175,92 04 180,61 05 179,82 05 190,51 06 191,12 06 207,51 07 212,82 07 217,91 08 215,9

*Se considera que el INDEX-Vigo toma el valor 100 en el primer semestrede 1992. Elaboración: OSEVA

EVOLUCIÓN DEL INDEX VIGO

EVOLUCIÓN DEL ÍNDEX VIGO

maqueta 180x240 1208 ok.qxd:Maquetación 1 20/1/09 14:19 Página 23

ENCUESTA DE OPINIÓN EMPRESARIAL

INTRODUCCIÓN

• Los resultados de la Encuesta de Opinión Empresarial correspondiente al primer semestrede 2.008 revelan que los empresarios consultados son mucho más pesimistas que haceseis meses acerca de la actividad económica general en Vigo y su área de influencia. Losencuestados consideran que la actividad ha empeorado sensiblemente durante el últimotrimestre y seguirá haciéndolo, incluso en mayor medida, durante los próximos tresmeses.

• Por segunda encuesta consecutiva los empresarios consultados consideran que las tresvariables representativas de la actividad económica general en Vigo y su área, produc-ción, empleo e inversión, han empeorado durante los últimos tres meses, recibiendo lastres una valoración bastante inferior a la de la encuesta previa.

• Por primera vez desde el segundo semestre de 2.005, los encuestados consideran que loscuatro factores que determinan el comportamiento de la inversión, la exportación, lacartera de pedidos, el stock de productos terminados y el grado de utilización de la capa-cidad productiva, han empeorado durante el último trimestre. La cartera de pedidos y elstock de productos terminados alcanzan su peor resultado de los últimos nueve años ymedio y el grado de utilización de la capacidad productiva el segundo peor.

•Por primera vez desde el primer semestre de 2.006, los encuestados consideran que lastres variables representativas de la actividad económica general en Vigo y su área, laproducción, el empleo y la inversión, empeorarán durante los próximos tres meses. Porsegunda encuesta consecutiva, las tres variables reciben una valoración inferior a la dela encuesta previa.

• Por primera vez desde el segundo semestre de 2.005, los empresarios creen que los cua-tro factores que determinan el comportamiento de la inversión empeorarán durante elpróximo trimestre. La cartera de pedidos y el grado de utilización de la capacidad pro-ductiva alcanzan su peor resultado de los últimos nueve años y medio, mientras que laexportación recibe la primera valoración negativa de los últimos dos años.

• Los encuestados consideran que el clima empresarial ha empeorado más que nunca.

• La escasez de la demanda vuelve a ser el principal factor que dificulta la expansión de laproducción, aumentando respecto a la encuesta precedente el porcentaje de encuesta-dos que así lo consideran.

• El coste de las materias primas sigue siendo el segundo factor que en mayor medida difi-culta la expansión de la producción, aunque el porcentaje de encuestados que sostienenesta opinión ha disminuido respecto al sondeo previo.

• Los problemas relacionados con la financiación y las dificultades en la exportación sonvistos como la principal restricción al incremento de la producción por un porcentaje deencuestados inferior al 10% en ambos casos.

• Por primera vez desde que se realiza el estudio ningún encuestado considera que el costedel factor trabajo es el principal escollo a la expansión de la producción.

1. TENDENCIAS GENERALES DE LA PRODUCCIÓN, EL EMPLEO Y LA INVERSIÓN EN EL ÚLTI-MO Y EN EL PRÓXIMO TRIMESTRE

Por segunda encuesta consecutiva, los empresarios consideran que la inversión (-24,8), la producción(-22,6) y el empleo (-22,6) han empeorado durante el último trimestre siendo, también por segundaocasión consecutiva, los tres registros inferiores a los obtenidos en el sondeo previo. En los tres casos

24

D

maqueta 180x240 1208 ok.qxd:Maquetación 1 20/1/09 14:19 Página 24

estamos ante las peores valoraciones desde que serealiza el estudio, consecuencia del sensible retrocesoexperimentado respecto al sondeo previo. De hecho,la producción experimenta el mayor retroceso relati-vo desde el primer semestre de 1.995, la inversiónnunca había cedido tantos puntos, mientras que elempleo experimenta la mayor caída de las últimascinco encuestas.

Las expectativas empresariales respecto al futuro dela actividad económica general en Vigo y su área deinfluencia también son muy pesimistas. Por primeravez desde el primer semestre de 2.006, los empresa-rios consideran que tanto el empleo (-34,5) como lainversión (-31,3) y la producción (-18,4) empeorarándurante el próximo trimestre. En los tres casos esta-mos ante el peor resultado desde que se realiza elestudio. No en vano, por segunda encuesta consecu-tiva las tres variables obtienen unos resultados infe-riores a los del sondeo previo. En concreto, el empleoy la inversión experimentan la mayor caída relativadesde que se realiza el estudio, mientras que en elcaso de la producción el indicador no había retroce-dido tanto desde el segundo semestre de 2.000. Deesta manera, no se verifica la mejoría relativa deestos indicadores predominante en los sondeoscorrespondientes al primer semestre del año.

En cuanto a la evolución reciente de los cuatro facto-res que determinan el comportamiento de la inver-

sión, los empresarios consultados consideran, por primera vez desde el segundo semestre de 2.005,que todos ellos han empeorado. En concreto, la cartera de pedidos (-32,2) y el stock de productos ter-minados (-15,1) alcanzan el peor resultado de los últimos nueve años y medio, mientras que el gradode utilización de la capacidad productiva (-15) exhibe el segundo peor resultado del mismo período.Por su parte, la exportación (-8,5) merece una valoración negativa por primera vez desde el primersemestre de 2.006. Por segunda ocasión consecutiva, los cuatro factores presentan una valoración másbaja que en el sondeo previo, destacando los 17,5 puntos perdidos por la cartera de pedidos, queconstituyen la tercera mayor caída relativa experimentada por el indicador durante los últimos nueveaños y medio. Asimismo, los 14,1 cedidos por el grado de utilización de la capacidad productiva y los11,3 puntos perdidos por la exportación constituyen la segunda mayor caída sufrida por estos indica-

dores durante el mismo período.

Los empresarios consultados consideran, por primeravez desde el segundo semestre de 2.005, que loscuatro factores que determinan el comportamientode la inversión, sobre todo la cartera de pedidos (-31,3) y el grado de utilización de la capacidad pro-ductiva (-25,8), que alcanzan su peor registro de losúltimos nueve años y medio, pero también el stock deproductos terminados (-14) y la exportación (-5,4),que presenta la primera expectativa negativa de losúltimos cuatro sondeos, empeorarán durante el pró-ximo trimestre. De los cuatro, únicamente el stock deproductos terminados mejora respecto al sondeo pre-

CLIMA EMPRESARIAL

25

ACTIVIDAD ECONÓMICA GENERAL TENDENCIA ÚLTIMO TRIMESTRE

ACTIVIDAD ECONÓMICA GENERAL TENDENCIA PRÓXIMO TRIMESTRE

maqueta 180x240 1208 ok.qxd:Maquetación 1 20/1/09 14:19 Página 25

vio, aunque apenas 1,7 puntos. Los tres restantes empeoran en términos relativos como nunca lo habí-an hecho en los últimos nueve años y medio, destacando los 22,5 puntos cedidos por la cartera depedidos y los 19,8 perdidos por el grado de utilización de la capacidad productiva. Estos dos últimosfactores vuelven a romper su tendencia habitual a mejorar en el sondeo correspondiente al primersemestre del año.

2. CLIMA EMPRESARIAL

Tal como viene sucediendo, excepción hecha de la última encuesta del año 2.006, desde el segundosemestre de 2.000, los empresarios consultados consideran que el clima empresarial en Vigo y su áreade influencia empeora (-37,6). Tras disminuir por tercera encuesta consecutiva, el indicador exhibe elpeor registro nunca alcanzado. Los 20,9 puntos cedidos en esta ocasión constituyen el mayor retrocesorelativo del indicador desde que se hace el estudio. De esta manera, la pérdida acumulada en las tresúltimas encuestas asciende a 40,6 puntos.

La valoración negativa recibida por el clima empresarial está en sintonía con los registros negativosobtenidos por el valor medio de la producción, el empleo y la inversión en el trimestre anterior (-23,3)y en el trimestre posterior (-28,1) a la realización de la encuesta.

3. FACTORES QUE DIFICULTAN LA EXPANSIÓN DE LA PRODUCCIÓN.

Como viene sucediendo desde el primer semestre de1.995, la escasez de la demanda vuelve a ser el prin-cipal factor que dificulta la expansión de la produc-ción a juicio de una mayor proporción, en esta oca-sión el 58,1%, de los encuestados. Por primera vezdesde el año 2.003 este porcentaje aumenta en elsondeo correspondiente al primer semestre, 8,1 pun-tos en esta ocasión. Los 13,1 puntos recuperados enlas dos últimas encuestas han acercado este registroa los elevados niveles alcanzados durante el período2.001-2.003. A continuación, se sitúa el coste de lasmaterias primas (25,8%), a pesar de retroceder 4,8puntos porcentuales respecto al sondeo previo. Setrata del tercer año consecutivo en el que el porcen-taje disminuye en la encuesta correspondiente al pri-mer semestre.

Algo menos, en concreto 4,1 puntos, aumenta la proporción de encuestados que ve en los problemasrelacionados con la financiación la principal restricción a la expansión de la producción (9,7%). Desdeel año 1.998 nunca un porcentaje tan alto de encuestados había sido de esta opinión. En cuanto a lasdificultades en la exportación, únicamente el 6,5% de los encuestados las consideran el principal esco-llo al que se enfrenta el incremento de la actividad. El porcentaje es 1,8 puntos inferior al del sondeoprevio. Por último, tras ser considerado el principal escollo al incremento de la producción en la encues-ta correspondiente al primer semestre de 2.007 por el 20% de los encuestados, porcentaje no alcan-zado desde el primer semestre de 2.000, en esta ocasión ninguno de los empresarios consultados con-sidera que el coste del factor trabajo merezca tal consideración. Es la primera vez que esto sucededesde que se realiza el estudio.

26

FACTORES QUE DIFICULTAN LA EXPANSIÓN DE LA PRODUCCIÓN

maqueta 180x240 1208 ok.qxd:Maquetación 1 20/1/09 14:19 Página 26

27

ENCUESTA DEL PANEL DE EXPERTOS

• La situación y las expectativas para Vigo y Galicia en el próximo semestre son muy nega-tivas y además son significativamente peores que las obtenidas en las encuestas prece-dentes.

• El Indicador Agregado de la Actividad Económica General de Vigo recoge la valoraciónnegativa más baja desde que se realiza la encuesta. Las expectativas para los próximosmeses son también muy pesimistas.

• El índice de parados para los próximos seis meses presenta también una observaciónnegativa aunque la comparación respecto a la encuesta precedente no sigue la mismatendencia que la de las anteriores variables, Sin embargo representa una caída relevantecon relación a la observación que se obtenía hace exactamente un año. De nuevo son elCoste del trabajo y la Conflictividad laboral los dos únicos factores que obtienen valoresabsolutos negativos. Los factores con valoraciones positivas más altas son laCualificación y la Productividad.

• La situación económico-financiera de las empresas de Vigo y su área ha empeoradoextraordinariamente durante los últimos doce meses y seguirá haciéndolo todavía enmayor medida durante los próximos seis meses. En ambos casos, las valoraciones sonnotablemente inferiores a las obtenidas en el sondeo previo.

• En cuanto a los ocho factores que afectan al negocio de las empresas en Vigo y su áreade influencia, cabe resaltar que, al igual que sucedió en las nueve anteriores encuestas,predominan las valoraciones negativas, tanto del pasado reciente, tal como viene ocu-rriendo desde el segundo semestre de 2.000, como del futuro inmediato, tal como vienesiendo habitual desde el segundo semestre de 2.003.

• Si comparamos los resultados con los obtenidos en la encuesta anterior, en el caso de lasvaloraciones referidas al pasado reciente dos factores mejoran y los seis restantesempeoran en términos relativos, mientras que en el caso de las expectativas acerca delo que sucederá en los próximos seis meses, dos factores mejoran, uno permanece igualy los cinco restantes empeoran.

• Cuatro de los diez factores que afectan a la localización de las empresas en Vigo y su áreade influencia han mejorado durante los últimos doce meses, mientras que los seis res-tantes han empeorado, por lo que el panorama general es más pesimista que en el ante-rior sondeo.

• En cuanto a las previsiones relativas al comportamiento de estos diez factores determi-nantes de la localización empresarial en Vigo y su área de influencia durante los próxi-mos seis meses, tres de ellos presentan una expectativa positiva, seis presentan unaexpectativa negativa, mientras que los expertos consultados consideran que el factorrestante permanecerá igual, de tal manera que el escenario es más pesimista que en elanterior sondeo.

• Las diferencias entre el valor medio de los ocho factores que influyen en el desarrollo delos negocios y el valor medio de los diez factores que determinan la localización empre-sarial han aumentado un poco en el caso de las valoraciones referidas al pasado recientepero han disminuido en similar medida en el caso de las expectativas acerca del futuroinmediato.

• Tanto en el caso de los factores que influyen en el desarrollo de los negocios como en eldel de los factores que determinan la localización empresarial, el pasado se valora deforma algo más negativa que el futuro, aunque en todos los casos se obtiene el peorresultado de los últimos nueve años y medio.

• En cuanto al Índice Agregado, obtenido como la media de los anteriores valores medios,la evaluación que hacen los expertos de lo ocurrido en el último año y de lo que ocurrirádurante el siguiente semestre es negativa por octava encuesta consecutiva. Además, porsegunda ocasión consecutiva los registros son inferiores a los obtenidos en el sondeoprevio. Al contrario que en el anterior sondeo, los expertos consultados son más pesimis-tas respecto al pasado inmediato que respecto al futuro más cercano. En ambos casos,estamos ante los peores registros de los últimos nueve años y medio.

E

maqueta 180x240 1208 ok.qxd:Maquetación 1 20/1/09 14:19 Página 27

• Ocho de los nueve sectores productivos analizados tienen valores negativos en estaencuesta. El único sector que muestra una valoración positiva es el sector Naval, mien-tras que son los sectores de la Construcción, Automóvil, Pesca y Maquinaria los que tie-nen en la encuesta mediciones negativas más altas, representando además empeora-mientos relativos muy significativos respecto a las encuestas precedentes.

1.- SITUACIÓN Y EXPECTATIVAS GENERALES DE ESPAÑA, GALICIA Y VIGO

Los expertos tienen una opinión muy pesimista sobrela situación general en el último semestre, tanto a nivelnacional, como autonómico y local. Sus valoracionesabsolutas son significativamente negativas, opiniónque se confirma si además las contrastamos con lasencuestas precedentes. Las valoraciones absolutasobtenidas son las más negativas desde que se realizala encuesta. Así, el dato para Vigo es de -47,4 puntos,esta valoración es 37 puntos inferior a la que se obte-nía en la encuesta precedente y casi 66 puntos peorque la de la encuesta de junio del año 2007. Además,es de reseñar que ya se venía de una caída muy signi-ficativa en la encuesta precedente. Los datos obteni-dos para los ámbitos regional y regional no hacen másque corroborar la tendencia mostrada por la economía de Vigo y su área de influencia.

Con respecto a las expectativas para los próximos seis meses, la opinión de los expertos es, igualmentepesimista. Para los tres ámbitos geográficos las puntuaciones absolutas son negativas, así, Vigo recibeuna valoración absoluta de -47,4 puntos lo cual significa una caída de más de 18 puntos respecto a laencuesta precedente y de casi 41 puntos respecto a la del mismo período del año anterior.

2.- VIGO. VARIABLES ECONÓMICAS