mapa conceptual NIA 220

4

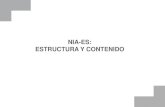

CONTROL DE CALIDAD DE LA AUDITORÍA DE ESTADOS FINANCIEROS Objetivo: Implementa procedimientos La auditoría cumple con las n a fin de asegurar: El informe de auditoría es ad Socio del encargo Revisión de control de calidad del encargo Revisor de control de calidad del encargo Equipo del encargo Firma de auditoría Inspección Entidad cotizada Seguimiento Firma de la red NIA 220 Coopera Definiciones Beneficios o costes Red Comparte propiedad Comparte: Control o gestiones comunes Socio Politicas y procedimientos de calidad comunes. Personal Una estrategia de negocios común. Normas profesionales El uso de un nombre comercial común. Requerimientos de ética aplicables Empleados Persona externa debidamente cualifi cada El socio d Responsabilidades de liderazgo en la calidad de las auditorías encargo. El socio está pendiente de Requerimientos de ética aplicables: incumplimintos al código de ética Obtiene información Independencia: Evalúa la informació Toma medidas Aceptación y continuidad de las relacionEvalúa procedimientos acerca de la acep

-

Upload

8octavociclo -

Category

Documents

-

view

772 -

download

21

description

mapa conceptual NIA 220

Transcript of mapa conceptual NIA 220

CONTROL DE CALIDAD DE LAAUDITORÍA DE ESTADOS FINANCIEROS Profesionales

Objetivo: Implementa procedimientos La auditoría cumple con las normas Legalesa fin de asegurar: El informe de auditoría es adecuado. Reglamentarios

Socio del encargoRevisión de control de calidad del encargoRevisor de control de calidad del encargoEquipo del encargoFirma de auditoríaInspecciónEntidad cotizadaSeguimientoFirma de la red

NIA 220 CooperaDefiniciones Beneficios o costes

Red Comparte propiedadComparte: Control o gestiones comunes

Socio Politicas y procedimientos de calidad comunes.Personal Una estrategia de negocios común.Normas profesionales El uso de un nombre comercial común.Requerimientos de ética aplicablesEmpleadosPersona externa debidamente cualifi cada

El socio del encargo es el responsable de la calidad de cadaResponsabilidades de liderazgo en la calidad de las auditorías encargo.

El socio está pendiente de Requerimientos de ética aplicables: incumplimintos al código de ética Determina incumplimientos, toma medidas.

Obtiene información de las firmas acerca de amenzas a la independencia.Independencia: Evalúa la información e identifica amenazas.

Las eliminaToma medidas Las reduce a nivel aceptable.

Renuncia al encargo de auditoría.Aceptación y continuidad de las relaciones Evalúa procedimientos acerca de la aceptación y continuidad con el cliente.

con clientes y de encargos de auditoría.Evalúa información disponible hasta la fecha Informa a la firma y socio a cargo para tomar medidas

Requerimientos Asignación de equipos a los encargos. El socio del encargo, Realiza la auditoría de conformidad con: asegura que el equipo: Emitir informe adecuado en las

circunstancias.Dirección, supervisión y realizaciónRevisiones

Realización del encargo ConsultasRevisión de control de calidad del encargoDiferencias de opinión

Seguimiento Las políticas y procedimientos en relación con el sistema de control de calidad sonpertinentes, adecuados y operan eficazmente.

Identificación y resolución de asuntos relacionados con la ética.El auditor Conclusiones acerca de cumplimientos de requerimientos de independencia.

Conclusiones acerca de la continuidad y aceptación con los clientes.Documentación por parte de: La naturaleza, alcance y conclusiones de consultas realizadas en el transcurso del trabajo de auditoría.

Se han aplicado los procedimientos por politica de la firma.El revisor de control de calidad. La revisión del control de calidad se ha revisado a la fecha del informe y con anterioridad.

No hay asuntos sin resolver, que incluyan duda con respecto a las conclusiones del equipo.

El socio del encargo es el responsable de la calidad de cada

Determina incumplimientos, toma medidas.Obtiene información de las firmas acerca de amenzas a la independencia.

Renuncia al encargo de auditoría.

Informa a la firma y socio a cargo para tomar medidas

Normas profesionalesRequerimientos legalesReglamentaciones aplicables.

Conclusiones acerca de cumplimientos de requerimientos de independencia.Conclusiones acerca de la continuidad y aceptación con los clientes.La naturaleza, alcance y conclusiones de consultas realizadas en el transcurso del trabajo de auditoría.

Se han aplicado los procedimientos por politica de la firma.La revisión del control de calidad se ha revisado a la fecha del informe y con anterioridad.No hay asuntos sin resolver, que incluyan duda con respecto a las conclusiones del equipo.