ACTUALÍCESEmedia.actualicese.com/CP_10_2019.Control-de-calidad-en... · respecto de la calidad de...

49

Transcript of ACTUALÍCESEmedia.actualicese.com/CP_10_2019.Control-de-calidad-en... · respecto de la calidad de...

3ACTUALÍCESE // Octubre de 2019

Volver al menú

ActuAlíceseactualicese.com

Cartilla Control de calidad aplicado a los encargos de auditoría y aseguramiento Editora actualicese.com LTDA.

Dirección editorial: María Cecilia Zuluaga C.Coordinación publicaciones: Cristhian Andrés Rojas Z.Corrección de estilo: Ana María Méndez F.Colaboración: Sandra Milena Acosta A., Erika Madelenne Inagán C.Diseño y diagramación: Geraldine Flórez V.

SUGERENCIAS Y/O COMENTARIOSLas sugerencias y/o comentarios a esta publicación pueden ser enviados a [email protected] o comunicados al Centro de Excelencia en el Servicio -CES-. Esta publicación hace parte de las Suscripciones de Actualícese.

Ninguna parte de esta publicación, incluido el diseño de cubierta, puede ser reproducida, almacenada o transmitida de manera alguna ni por ningún medio, ya sea electrónico, químico, mecánico, óptico, de grabación o de fotocopia sin el previo permiso escrito del editor.

Esta publicación fue impresa y encuadernada en Santiago de Cali, Colombia, en septiembre de 2019.

Contenido

GENERALIDADES 5

ê Obligados a implementar la NICC 1 6

ê Ventajas del control de calidad para el contador público 7

ELEMENTOS DEL SISTEMA DE CONTROL DE CALIDAD 9

ê 1. Responsabilidades de liderazgo 9

ê 2. Requerimientos de ética aplicables 12

ê 3. Aceptación y continuidad de las relaciones con clientes 16

ê 4. Recursos humanos 22

ê 5. Realización del encargo de auditoría 25

ê 6. Seguimiento 28

DOCUMENTACIÓN DEL SISTEMA DE CONTROL DE CALIDAD DE LA FIRMA DE AUDITORÍA 31

ê Funcionamiento del sistema de control de calidad 32

ê Papeles de trabajo del encargo de auditoría 33

ANÁLISIS 05

MANUAL DE CONTROL DE CALIDAD

DE LA FIRMA DE AUDITORÍA 35

ê Recomendaciones antes de iniciar la redacción del manual 36

ê Tabla de contenido del manual de calidad 37

CONTROL DE CALIDAD DE LA AUDITORÍA DE

ESTADOS FINANCIEROS SEGÚN LA NIA 220 40

ê Cuándo aplicar la NICC 1 o la NIA 220 42

GUÍA DE CONTROL DE CALIDAD PARA PEQUEÑAS

Y MEDIANAS FIRMAS DE AUDITORÍA 43

ê Contenido para la implementación de la NICC 1 43

NUEVO SISTEMA DE GESTIÓN DE CALIDAD: ENFOQUE BASADO EN RIESGOS 45

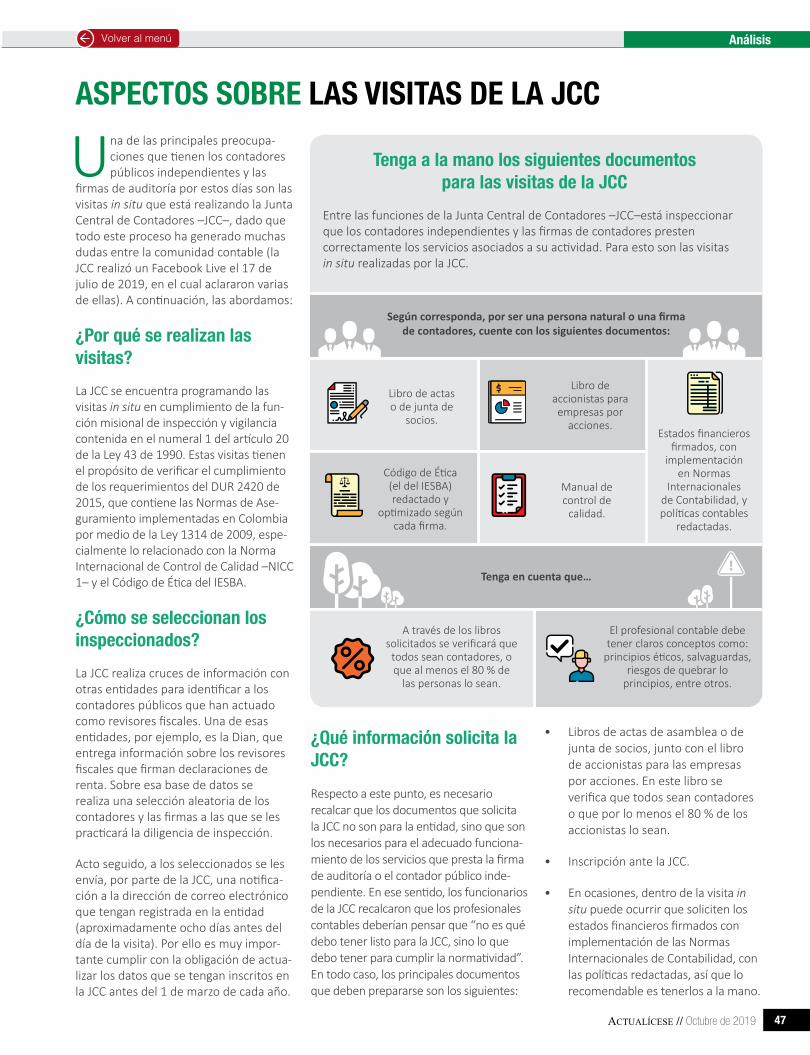

ASPECTOS SOBRE LAS VISITAS DE LA JCC 47

MENÚ INTERACTIVO

Cartilla

4 ACTUALÍCESE // Octubre de 2019

Volver al menú

NOTA DEL EDITOR

Desde hace un poco más de dos años (desde abril de 2017) la Junta Central de Contadores –JCC–, en cumplimiento de su función misional de inspección y vigilancia consagrada en el numeral 1 del artículo 20 de la Ley 43 de 1990, viene realizando

visitas in situ a contadores públicos independientes y firmas de contadores, con el ánimo de verificar, en primera instancia, el cumplimiento de la Norma Internacional de Control de Calidad –NICC– 1 y el Código de Ética del IESBA.

Este proceso inicialmente generó controversia, por cuanto algunos contadores argumentaban que, aunque la JCC debía ejercer inspección y vigilancia sobre la profesión contable, la Superintendencia de Sociedades era la única entidad competente para realizar revisión de las firmas de contadores en lo referente a su situación jurídica, contable, económica y administrativa, así como lo relacionado con su formación y funcionamiento. No obstante, la JCC continuó con los procedimientos que se siguen ejecutando a la fecha.

En virtud de lo anterior, y evidenciado que las deficiencias en la implementación del sistema de control de calidad han sido las principales talanqueras que han afrontado los contadores públicos y firmas de contadores visitadas por la JCC, Actualícese desarrolló esta nueva publicación, que se suma al acervo de Cartillas Prácticas, con el ánimo de profundizar en la NICC 1 y otras normas relacionadas.

En la presente cartilla, Control de calidad aplicado a los encargos de auditoría y aseguramiento, iniciamos señalando quiénes están obligados a implementar la NICC 1 y cuáles son las ventajas que esta norma trae para el contador público y las firmas. Más adelante detallamos cada uno de los seis elementos del sistema del control de calidad y la documentación indispensable en tal sistema; y posteriormente presentamos qué puntos no se pueden obviar del Manual de control de calidad y otras disposiciones relevantes respecto de la calidad de la auditoría, reguladas por la NIA 220.

Para finalizar, exponemos todo lo que debe conocer para estar preparado ante una visita de la JCC. Apoyados en los comunicados de la entidad, explicamos por qué se están realizando las visitas, cómo se seleccionan los inspeccionados, cómo se lleva a cabo la diligencia y si puede ser sancionado o no, entre otros aspectos.

Esperamos que esta nueva edición sea un gran apoyo para ultimar detalles en el montaje y puesta en marcha del sistema de control de calidad de su firma o servicios personales, de manera que afronte favorablemente las visitas de la JCC.

Equipo editorial Departamento de Generación de Contenidos

Actualícese

Análisis

5ACTUALÍCESE // Octubre de 2019

Volver al menú

ANÁLISIS

OBLIGADOS A IMPLEMENTAR LA NICC 1

VENTAJAS DEL CONTROL DE CALIDAD PARA EL CONTADOR PÚBLICO

De acuerdo con el artículo 1.2.1.7 y los párrafos 4 y 11 del DUR 2420 de 2015, esta debe ser aplicada por los contadores públicos que presten servicios de revisoría fiscal, auditoría de información financiera, revisión de información financiera u otros servicios relacionados con el aseguramiento de la información; y por las firmas de contadores que ejecuten auditorías y revisiones de estados financieros. Esto quiere decir que los contadores que no ejecuten labores relacionadas con aquellas señaladas líneas atrás no están obligados a aplicar dicha norma en su ejercicio profesional. Sin embargo, la NICC 1 no es incompatible con los requerimientos

GENERALIDADES

L a NICC 1 – Control de calidad en las firmas de auditoría que realizan auditorías y revisiones de estados financieros, así como otros encargos que proporcionan un grado de seguridad y servicios relacionados aborda los lineamientos que se deben

tener en cuenta al momento de implementar un sistema de control de calidad.

que rigen la profesión contable, por lo que quienes no estén obligados a implementarla pueden adaptar sus lineamientos con el objetivo de mejorar sus procesos de control de calidad.

Los procesos de control de calidad en los encargos ejecutados por parte de profesionales contables y firmas de contadores no es una novedad. Aunque no existía una reglamentación obligatoria sobre los requisitos mínimos de un sistema de control de calidad aplicado a la profesión, sino hasta la expedición del Decreto 302 de 2015 (compilado en el DUR 2420 de 2015), existen otros lineamientos sobre la materia.

De hecho, en caso de que los profesionales contables no cumplan con las normas técnicas y de aseguramiento que rigen la profesión, se presume que las firmas de contadores a las cuales estos se encuentran suscritos son responsables por la omisión en la realización de un control de calidad del trabajo de auditoría (ver artículo 659-1 del Estatuto Tributario –ET–). Así pues, tanto contadores como auditores, revisores fiscales y firmas de contadores pueden ser sancionados (ver artículos del 659 al 661 del ET y artículo 6 de la Ley 1474 de 2011).

MENÚ INTERACTIVO

Cartilla

6 ACTUALÍCESE // Octubre de 2019

Volver al menú

Para conocer si está obligado, como contador público independiente (persona natural) o como firma (per-

sona jurídica), a implementar el sistema de control de calidad establecido en la NICC 1, es preciso remitirse a las disposi-ciones del artículo 1.2.1.7 del DUR 2420 de 2015 y del párrafo 4 de la citada NICC. De acuerdo con esas normas, los conta-dores públicos estarían obligados a poner en marcha dicho sistema cuando presten los siguientes tipos de servicios:

Revisoría fiscal

Los revisores fiscales deben aplicar los requerimientos de la NICC 1, independientemente de si son personas naturales o jurídicas. Pese a lo anterior, cabe señalar que si se trata de un contador público independiente o de una firma pequeña, es probable que su sistema de control de calidad sea menos complejo, ya que es usual que sus clientes sean entidades pequeñas y se tenga poco o ningún personal a cargo.

Recordemos que los revisores fiscales de las entidades de los grupos 1 y 2 con más de 30.000 salarios mínimos mensuales legales vigentes –smmlv– o más de 200 trabajadores están obligados a aplicar las Normas Internacionales de Auditoría –NIA–, para cumplir con la función de dictaminar los estados financieros, y con la ISAE 3000, para la revisión del sistema de control interno.

Auditoría de información financiera

Este tipo de encargos corresponden a las auditorías externas que realizan los contadores públicos independientes o las firmas de auditoría. Para desarrollarlos deben aplicarse las NIA compiladas en el DUR 2420 de 2015.

Revisión de información financiera histórica

Son aquellos encargos que se desarrollan siguiendo las Normas Internacionales de Encargos de Revisión –NIER–, como:

Obligados a implementar la NICC 1

Contadores obligados a implementar un control de calidadLa NICC 1 contiene los lineamientos para diseñar un sistema de control de calidad. De acuerdo con el artículo 1.2.1.7 del DUR 2420 de 2015 y el párrafo 4 de la citada NICC, los contadores públicos (independientes y las sociedades) estarían obligados a implementar este sistema cuando presten los siguientes tipos de servicios:

De revisoría fiscal.

De auditoría de información financiera (auditoría externa).

De revisión de información financiera histórica:- De estados financieros históricos (NIER 2400).- De información financiera intermedia (NIER 2410).

Servicios relacionados:- Debidas diligencias (NISR 4400).- Encargos de compilación, como la asesoría de Normas

Internacionales de Información Financiera cuando haya conversión de estados financieros (NISR 4410).

De outsourcing contable (cuando sea prestado por una persona jurídica).

De otros trabajos de aseguramiento (con base en las ISAE).

¡Ojo! Las sociedades que tienen como actividad principal prestar servicios contables y de aseguramiento (Código CIIU 6920) deberán aplicar control de calidad, así no estén prestando efectivamente tales servicios.

• Los de revisión de estados financieros históricos (NIER 2400 (revisada)).

• Los de revisión de la información financiera intermedia realizada por el auditor independiente de la entidad (NIER 2410).

Análisis

7ACTUALÍCESE // Octubre de 2019

Volver al menú

organizaciones de servicios para aquellas entidades que contratan la tercerización de nómina u otros procesos similares (ISAE 3402).

• Los encargos de aseguramiento sobre declaraciones de gases de efecto invernadero (ISAE 3410).

• Los encargos de aseguramiento para informar sobre la compilación de información financiera proforma incluida en un folleto (ISAE 3420).

Actividades de contabilidad, teneduría de libros, auditoría financiera y asesoría tributaria

Las sociedades que hayan reportado en la cámara de comercio la actividad CIIU 6920 – Actividades de contabilidad, teneduría de libros, auditoría financiera y asesoría tributaria deben estar inscritas ante la Junta Central de Contadores –JCC–, pues de lo contrario se entendería que existe un ejercicio ilegal de la profesión. Adicionalmente, como las sociedades están habilitadas para prestar todos los servicios contables, deben aplicar la NICC 1 – Control de calidad sobre los aspectos generales de la firma y sobre los encargos (estos últimos dependiendo de su tipo).

Servicios relacionados

Estos son los encargos que se desarrollan aplicando las Normas Internacionales de Servicios Relacionados –NISR–. Entre ellos se encuentran:

• Las debidas diligencias que aplican la NISR 4400.

• La asesoría de Normas Internacionales de Información Financiera y otros encargos de compilación que aplican la NISR 4410.

Respecto de este último punto, cabe resaltar que la conversión de estados financieros a los nuevos marcos técnico-normativos es un encargo de compilación. Por tanto, un contador independiente que se dedique a prestar asesoría en temas relacionados con las Normas de Información Financiera deberá implementar un sistema de control de calidad cuando realice la conversión de estados financieros, lo que implica que documente su planeación y ejecución, y realice el informe correspondiente del encargo.

Outsourcing contable

Las personas naturales que prestan servicio de outsourcing contable no están obligadas a aplicar los requerimientos de la NICC 1. Sin embargo, las firmas (personas jurídicas) sí tienen que implementar control de calidad; no para los encargos, sino para los aspectos relativos a la calidad de la firma, que incluiría elementos relacionados con la misión, visión, objetivos estratégicos, estructura organizacional, propuesta de servicio, entre otros.

Otros trabajos de aseguramiento

Los “otros trabajos de aseguramiento” hacen referencia a los servicios que se prestan con base en las Normas Inter-nacionales de Trabajos para Atestiguar –ISAE–. Entre ellos se encuentran:

• Los encargos de aseguramiento distintos de la auditoría o de la revisión de información financiera histórica (por ejemplo, la auditoría de presupuestos), que se desarrollan con base en la ISAE 3400.

• Los informes de aseguramiento sobre los controles en las

Ventajas del control de calidad para el contador público

La calidad en la profesión del contador público no debe entenderse solamente como un

requisito legal por cumplir para evitar sanciones; todo lo contrario: es una herramienta que le permite potencializar sus servicios e imagen frente a sus clientes. A continuación, profundizamos en estos aspectos:

Mejorar la imagen frente a los clientesEl control de calidad es un proceso transversal a todas las áreas de la firma

de auditoría y a todos los procesos que desarrolla el contador público independiente. Por consiguiente, se ve reflejado en todas las interacciones que se tengan con los clientes, desde la presentación de la propuesta de servicios hasta la entrega del informe final del encargo, pues es una forma de garantizar el cumplimiento de los plazos acordados y la idoneidad del contenido de los informes.

Satisfacer las necesidades de los clientes y entregarles un valor agregado en sus procesos mejorará la reputación de la firma o del contador en el mercado,

y esto, por supuesto, conllevará un aumento en la cantidad y rentabilidad de encargos que se suscriban.

Aumentar la eficiencia en el desarrollo de los encargosEl sistema de control de calidad les exige a las firmas de auditoría y a los contadores públicos independientes estandarizar y documentar sus políticas y procedimientos, para llevar a cabo los procesos estratégicos (misión, visión y oferta de servicios), administrativos (gestión de recursos humanos) y

Cartilla

8 ACTUALÍCESE // Octubre de 2019

Volver al menú

operacionales (planeación, ejecución y elaboración de los informes de los encargos). En este sentido, permite que los socios y los colaboradores cuenten con un respaldo para desarrollar cada una de las etapas de los encargos asignados, disminuyendo así la posibilidad de errores o fraudes. Esto, sin duda, resulta en un aumento en la productividad y eficiencia en la utilización de los recursos de la firma o del contador.

Evitar sanciones disciplinariasLa Junta Central de Contadores –JCC– tiene la función de verificar que los contadores públicos y las firmas observen la normatividad vigente. En ese sentido, ha dispuesto dentro de su plan de trabajo realizar visitas in situ a los contadores públicos y a las firmas de auditoría, para verificar el cumplimiento de las Normas Internacionales de Aseguramiento, entre ellas, el Código de Ética y la NICC 1, que contienen los lineamientos para implementar el sistema de control de calidad.

Cumplir con las disposiciones legales y reglamentariasEl sistema de control de calidad en la firma de auditoría tiene dos objetivos fundamentales: favorecer el cumplimiento de las disposiciones legales y profesionales, y que los informes emitidos sean adecuados en función de las circunstancias. Por ello, las políticas y procedimientos apuntan en todo momento a permitir que se observen las normas vigentes según el tipo de encargo y cliente. Esto representa una gran ventaja para los profesionales si se tiene en cuenta la responsabilidad que conlleva para un revisor fiscal, por ejemplo, otorgar fe pública en sus dictámenes sobre estados financieros.

Obligar a una actualización permanenteEn algunas firmas de auditoría y de contadores públicos independientes puede observarse que no existe una cultura de actualización permanente sobre las recurrentes reformas tributarias, actualizaciones en materia de Normas de Información Financiera y Auditoría, ni comerciales y laborales que se gestan en el campo de la acción contable. Esto se debe a que los contadores se acostumbraron, en cierta forma, a un ejercicio mecánico de la profesión, debido a que las normas anteriores decretos 2649 y 2650 de 1993) no fueron actualizadas durante mucho tiempo.

Con la entrada en vigor de las Normas Internacionales de Información Financiera y las de Aseguramiento (entre ellas la NICC 1 y las NIA) emitidas por organismos internacionales que constantemente están trabajando en la mejora de los lineamientos de presentación, medición, revelación

y aseguramiento de la información financiera, se ha obligado a los contadores a cambiar esta cultura. Este es un avance positivo para el cumplimiento de la función social de la contaduría pública de otorgar confianza en los informes de las organizaciones.

Facilita la documentación apropiada de los encargosAunque muchas firmas de auditoría y contadores públicos independientes cumplen con las exigencias respecto al acuerdo de la propuesta de servicios con el cliente y el alcance del encargo, el acatamiento de los requisitos de independencia y conflicto de intereses, junto con la ejecución y análisis de las pruebas de auditoría, no documentan adecuadamente su desarrollo, porque no existe la cultura de hacerlo, ya sea debido a desconocimiento o porque muchas veces se piensa que nadie revisará ese trabajo. El control de calidad y las visitas in situ de la JCC mejoran este panorama, al ordenar que se elaboren políticas y procedimientos al respecto.

Además, recordemos que la documentación es la prueba frente a terceros de que el contador público desarrolló su trabajo en debida forma. El sistema de control de calidad, incluso, exige documentación menos formal para los contadores públicos independientes y las firmas pequeñas. Así pues, no se admiten excusas al respecto.

Crea una cultura de mejora continuaLa calidad no se limita a la redacción de un documento. Es un compromiso adquirido por todos los integrantes de la firma de auditoría, y por el contador público independiente. Por tanto, se convierte en un incentivo para conocer cuáles son los aspectos que requieran mejorarse, y emprender acciones al respecto.

El sistema de control de calidad

en la firma de auditoría tiene dos objetivos fundamentales: favorecer el cumplimiento de las disposiciones legales y profesionales, y que los informes emitidos sean adecuados en función de las circunstancias

Análisis

9ACTUALÍCESE // Octubre de 2019

Volver al menú

1. RESPONSABILIDADES DE LIDERAZGO

2. REQUERIMIENTOS DE ÉTICA APLICABLES

3. ACEPTACIÓN Y CONTINUIDAD DE LAS RELACIONES CON CLIENTES

4. RECURSOS HUMANOS

5. REALIZACIÓN DEL ENCARGO DE AUDITORÍA

6. SEGUIMIENTO

ELEMENTOS DEL SISTEMA DE CONTROL DE CALIDAD

El sistema de control de calidad debe tener políticas y procedimientos conforme a la

NICC 1, a saber:

1. Responsabilidades de liderazgo.

2. Requerimientos de ética aplicables.

3. Aceptación y continuidad de relaciones con clientes.

4. Recursos humanos.

5. Realización de los encargos.

6. Seguimiento.

A continuación, estudiaremos a fondo cada uno de estos seis elementos.

Partiendo de que se deben implementar políticas y procedimientos diseñados para

promover una cultura de calidad, los párrafos 18, 19, A4, A5 y A6 de la NICC 1 exponen que el presidente ejecutivo (o equivalente) de la firma de auditoría será responsable de implementar un sistema de control de calidad, de hacer su seguimiento y de asignar las responsabilidades relativas a su funcionamiento. Cabe anotar que, en el caso de un auditor independiente, este debe considerar implementar los controles de calidad requeridos o, por el contrario, contratar a un tercero

para que realice la implementación y el seguimiento del sistema en mención.

A partir de lo mencionado se concluye que, aunque el presidente ejecutivo sea el responsable de velar porque exista un sistema de control de calidad, todos los colaboradores que hagan parte del equipo del encargo son responsables de aplicar las políticas y procedimientos incorporados en este, y realizar las mejoras a las que haya lugar. En las siguientes líneas abordaremos aspectos de los que deberán ocuparse el presidente ejecutivo y los colaboradores del sistema frente al control de calidad.

1. Responsabilidades de liderazgo

MENÚ INTERACTIVO

Cartilla

10 ACTUALÍCESE // Octubre de 2019

Volver al menú

Fomentar una cultura interna de calidadEs importante que todas las personas relacionadas con los encargos de auditoría interioricen que la cultura interna premia el desempeño y el trabajo de calidad. Sobre el particular, los responsables pueden adoptar prácticas como:

• Realizar el manual de control de calidad e incorporar en sus actua-ciones valores y habilidades tales como la calidad en el servicio, co-municación asertiva con los clientes, integridad, diligencia, entre otros.

• Leer, entender y socializar los principios incluidos en el Código de Ética de la IFAC.

• Comunicar los procesos que pueden dar lugar a mejoras en el sistema de control de calidad.

• Asignar las responsabilidades de forma tal que las consideraciones comerciales no estén por encima de los requerimientos de calidad del encargo.

• Proporcionar las herramientas y recursos necesarios para el desa-rrollo, documentación y ejecución del sistema de control de calidad.

• Documentar las amenazas a la independencia y el proceso que debe seguirse cuando estas son detectadas (por ejemplo, la aplicación de salvaguardas).

• Llevar a cabo una actualización constante en términos de los avances de la profesión, y los cambios a los marcos técnicos normativos y a las normas de aseguramiento aplicables.

• Propender por la confidencialidad en los datos internos y de los clientes.

• Documentar y conservar la evidencia y los hallazgos que tuvieron lugar en la ejecución de los encargos.

• Observar y mejorar las prácticas relacionadas con el cumplimiento de fechas, planeación, asistencia y seguimiento con el cliente.

• Fomentar una actitud de camaradería entre los responsables del encargo, de manera que los principiantes reciban apoyo y retroalimentación por parte de los miembros intermedios o avanzados.

• Documentar los tiempos de ejecución de cada procedimiento del encargo.

Elementos de un sistema de control de calidadDe acuerdo con el párrafo 16 de la Norma de Control de Calidad –NICC 1–, la firma de auditoría debe establecer y mantener un sistema de control de calidad que incluya políticas y procedimientos que contemplen cada uno de los siguientes elementos; asimismo, debe documentarlos y comentarlos a su personal.

1

4

5

6

2

3

Responsabilidades de liderazgo en la calidad de la firma

de auditoría.

Requerimientos de ética

aplicables.

Recursos humanos.

Realización de los encargos.

Seguimiento.

Aceptación y continuidad de las relaciones con clientes y de encargos específicos.

Modelos y formatos

Notificación de la asignación de responsabilidad en el sistema de control de calidad

Las firmas de auditoría o los auditores independientes que tengan personal a cargo deben asignar la responsabilidad que uno o varios colaboradores tendrán en la implementación y gestión del sistema de control de calidad. Este modelo es una guía para elaborar la carta de notificación al colaborador.

http://actualice.se/a88f

Análisis

11ACTUALÍCESE // Octubre de 2019

Volver al menú

Puestos clave de liderazgo en la calidadLa calidad en la firma de auditoría requiere el compromiso de todos sus integrantes, el cual debe iniciar por los niveles más altos de la estructura jerárquica. En este apartado explicamos los puestos de liderazgo que deben asumir esta tarea y algunas de sus funciones, dependiendo del tamaño de la firma.

Como se mencionó, el primero de los seis elementos del sistema de control de calidad de la firma de auditoría establecidos en la NICC 1 se denomina “Responsabilidades de liderazgo en la calidad de la firma auditoría”. Este elemento inicia por reconocer que el compromiso por la calidad en los procedimientos, políticas, y en general en todas las actuaciones que se lleven a cabo, deben ser de todos los integrantes de la firma.

En el punto anterior mencionamos los prácticas necesarias para implementar una cultura interna de calidad en la firma. A continuación, explicamos cuál debe ser la estructura de los puestos de liderazgo del sistema de calidad en la firma de auditoría y algunas de sus funciones, dependiendo de su tamaño.

La estructura de los encargados de asumir el liderazgo del sistema de calidad de la firma de auditoría depende de la naturaleza y el tamaño de la misma. No obstante, el párrafo 18 de la NICC 1 requiere que los siguientes cargos asuman la responsabilidad última del sistema:

• Presidente ejecutivo o equivalente.

• Consejo directivo de socios o equivalente.

Es de anotar que en las pequeñas y medianas firmas de auditoría la responsabilidad deben asumirla:

• El socio director en firmas de reducida dimensión (dos a cinco socios).

• El socio único o profesional ejerciente individual.

Adicionalmente, el párrafo 19 de la NICC 1 señala que el responsable último del sistema de calidad de la firma de auditoría es quien debe diseñar las políticas y procedimientos necesarios para que los otros cargos involucrados en el sistema tengan la autoridad, experiencia y capacidad suficientes para asumir sus funciones.

La Guía de control de calidad para pequeñas y medianas firmas de auditoría, elaborada por la IFAC para firmas de auditoría de dos a cinco socios, y para firmas con un único socio, menciona los puestos de liderazgo de calidad de una firma de auditoría, así como las responsabilidades y funciones de cada integrante, que abordamos a continuación:

Firmas de auditoría de un único socio

Estas firmas, al estar compuestas por un único socio que puede o no contratar más empleados, asumen encargos de poca complejidad; de ahí que los requerimientos en cuanto a la calidad de los procedimientos y políticas de la firma puedan establecerse como siguen:

• Único socio o profesional ejerciente individual –PEI–: es el propietario que deberá asumir también la dirección de la firma de auditoría. Por tanto, es quien deberá tomar las decisiones sobre asuntos éticos, de quejas y reclamos, diseños de las políticas y de procedimientos del sistema.

• Revisor de control de calidad: debe ser un tercero que no asuma funciones en el desarrollo del encargo de auditoría, dado que el PEI no puede revisar su propio trabajo. La norma exige que este debe ser objetivo e independiente, y disponer de la capacidad y el tiempo para desarrollar la función (para conocer las funciones y objetivos de este profesional consulte la página 26).

• Recursos humanos: personal que asume las funciones de desarrollo profesional y remuneración de los empleados de la firma, que además debe asegurarse de que cuenta con la competencia, capacidad y compromiso para asumir los encargos.

Firmas de auditoría de dos a cinco socios

En estas firmas es posible que las distintas funciones de los puestos de liderazgo se distribuyan entre los socios, siempre que estos cuenten con el tiempo y la capacidad de asumirlos. La guía menciona los siguientes:

• Socio director: debe realizar el seguimiento a todo el sistema de control de calidad, además de:

- Decidir si renunciar a un encargo o aplicar salvaguardas cuando existan amenazas.

- Diseñar y hacer seguimiento al sistema de calidad.

• Líder de ética: encargado de atender situaciones relacionadas con la ética, tales como la independencia, conflictos de intereses, privacidad y confidencialidad. Este colaborador deberá cumplir, entre otras, las siguientes funciones:

- Mantener las políticas sobre ética.

- Identificar cambios en las políticas de ética.

- Atender consultas a socios y empleados sobre el tema.

- Mantener una base de datos de los clientes.

- Comunicar casos de incumplimiento.

Cartilla

12 ACTUALÍCESE // Octubre de 2019

Volver al menú

La actuación del contador no consiste exclusivamente en satisfacer las ne-cesidades de la empresa para la que

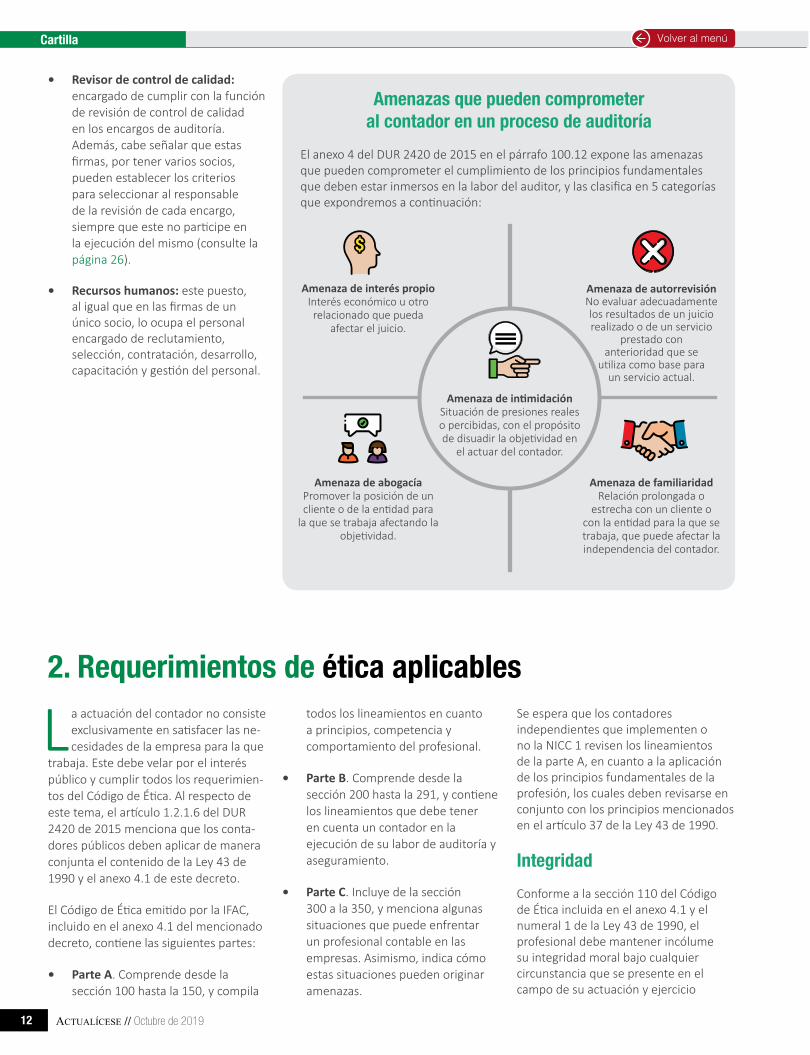

trabaja. Este debe velar por el interés público y cumplir todos los requerimien-tos del Código de Ética. Al respecto de este tema, el artículo 1.2.1.6 del DUR 2420 de 2015 menciona que los conta-dores públicos deben aplicar de manera conjunta el contenido de la Ley 43 de 1990 y el anexo 4.1 de este decreto.

El Código de Ética emitido por la IFAC, incluido en el anexo 4.1 del mencionado decreto, contiene las siguientes partes:

• Parte A. Comprende desde la sección 100 hasta la 150, y compila

todos los lineamientos en cuanto a principios, competencia y comportamiento del profesional.

• Parte B. Comprende desde la sección 200 hasta la 291, y contiene los lineamientos que debe tener en cuenta un contador en la ejecución de su labor de auditoría y aseguramiento.

• Parte C. Incluye de la sección 300 a la 350, y menciona algunas situaciones que puede enfrentar un profesional contable en las empresas. Asimismo, indica cómo estas situaciones pueden originar amenazas.

Se espera que los contadores independientes que implementen o no la NICC 1 revisen los lineamientos de la parte A, en cuanto a la aplicación de los principios fundamentales de la profesión, los cuales deben revisarse en conjunto con los principios mencionados en el artículo 37 de la Ley 43 de 1990.

IntegridadConforme a la sección 110 del Código de Ética incluida en el anexo 4.1 y el numeral 1 de la Ley 43 de 1990, el profesional debe mantener incólume su integridad moral bajo cualquier circunstancia que se presente en el campo de su actuación y ejercicio

• Revisor de control de calidad: encargado de cumplir con la función de revisión de control de calidad en los encargos de auditoría. Además, cabe señalar que estas firmas, por tener varios socios, pueden establecer los criterios para seleccionar al responsable de la revisión de cada encargo, siempre que este no participe en la ejecución del mismo (consulte la página 26).

• Recursos humanos: este puesto, al igual que en las firmas de un único socio, lo ocupa el personal encargado de reclutamiento, selección, contratación, desarrollo, capacitación y gestión del personal.

2. Requerimientos de ética aplicables

Amenazas que pueden comprometer al contador en un proceso de auditoría

El anexo 4 del DUR 2420 de 2015 en el párrafo 100.12 expone las amenazas que pueden comprometer el cumplimiento de los principios fundamentales que deben estar inmersos en la labor del auditor, y las clasifica en 5 categorías que expondremos a continuación:

Amenaza de interés propioInterés económico u otro relacionado que pueda

afectar el juicio.

Amenaza de intimidaciónSituación de presiones reales o percibidas, con el propósito de disuadir la objetividad en

el actuar del contador.

Amenaza de abogacíaPromover la posición de un cliente o de la entidad para

la que se trabaja afectando la objetividad.

Amenaza de autorrevisiónNo evaluar adecuadamente los resultados de un juicio realizado o de un servicio

prestado con anterioridad que se

utiliza como base para un servicio actual.

Amenaza de familiaridadRelación prolongada o

estrecha con un cliente o con la entidad para la que se trabaja, que puede afectar la independencia del contador.

Análisis

13ACTUALÍCESE // Octubre de 2019

Volver al menú

profesional. A su vez, el profesional debe ser franco y honesto en sus relaciones profesionales y empresariales, rehusarse a participar en actos que sean contrarios a la moral y la ética (como realizar informes, comunicaciones o declaraciones, omitiendo información o emitiendo información materialmente falsa).

En estos términos se entiende que el certificado u opinión emitida por un contador público debe ser claro, preciso y estar ceñido de forma estricta a la veracidad de la información.

ObjetividadEste principio exhorta a todos los profesionales a actuar con imparcialidad y sin prejuicios en sus labores. Expone que el juicio no podrá verse comprometido en situaciones que generen conflictos de interés o influencia indebida de terceros. En caso que el profesional determine que una circunstancia u amenaza puede afectar su imparcialidad, deberá expresar que no realizará la actividad o el servicio solicitado.

Todo esto, de acuerdo con la sección 120 del Código de Ética de la IFAC y el numeral 2 del artículo 37 de la Ley 43 de 1990.

Competencia y diligencia profesionalEn concordancia con la sección 130 del Código de Ética de la IFAC, se impone la obligación al profesional contable de mantener el conocimiento y aptitud a un nivel necesario que le permita prestar un servicio competente y actuar con la diligencia requerida de conformidad con los nuevos marcos técnicos normativos y las Normas de Aseguramiento de la Información.

Para cumplir con este principio se requiere de una capacitación continua por parte del profesional. Así puede garantizar su capacidad de actuar de manera competente, y en caso de que encuentre limitaciones en su encargo podrá poner en conocimiento de los

clientes o de los usuarios del servicio profesional dicha situación.

ConfidencialidadEn sintonía con el numeral 5 del artículo 37 de la Ley 43 de 1990 y la sección 140 del Código de Ética de la IFAC, la relación del contador público con los clientes o usuarios del servicio profesional es un elemento primordial en la práctica de la profesión, dado que el nivel e importancia de la información que este maneja pone en una situación de vulnerabilidad a los clientes. Por tanto, para que esta relación entre contador y cliente sea exitosa se debe evidenciar compromiso, lealtad y autenticidad por parte del contador, y sobre todo la más estricta reserva.

El contador debe abstenerse de divulgar, fuera de la firma o de la entidad que presta el servicio, información privilegiada. Lo anterior, salvo que medie un derecho o deber legal que le obligue a difundir dichos datos.

Conducta ética y respeto entre colegasConforme al numeral 10 del artículo 37 de la Ley 43 de 1990 y la sección 150 del Código de Ética de la IFAC, el profesional contable debe evitar cualquier actuación que desacredite a la profesión o a sus colegas. En caso de realizar anuncios publicitarios o promoción de sus servicios, el profesional no pondrá en entredicho la reputación de la profesión; evitará efectuar afirmaciones exageradas sobre la experiencia que tiene, o realizar menciones despreciativas o comparaciones en relación con la labor de los demás colegas.

Cabe anotar que, aunque por principio se considera que tanto la firma como el auditor que tenga a su cargo la auditoría cumplirán todos los requerimientos de ética de las Normas de Aseguramiento de la Información, la firma debe establecer políticas y procedimientos que proporcionen una seguridad razonable de ello. De igual manera, al menos una vez al año, deben obtener pruebas por escrito del cumplimiento de

las políticas y todos los lineamientos que tengan relación con la independencia del personal de la firma y el cumplimiento de los requerimientos de ética.

Ahora bien, estas políticas deben incluir los criterios para determinar si se requiere de alguna salvaguarda para reducir las amenazas a un nivel considerable y, en el caso de auditorías a empresas del grupo 1, establecer la rotación del personal encargado de la revisión de control de calidad u otras personas vinculadas con la labor de auditoría después de un determinado período. Esto con el fin de mitigar las amenazas.

Conforme a la sección 110

del Código de Ética incluida en el anexo 4.1 y el numeral 1 de la Ley 43 de 1990, el profesional debe mantener incólume su integridad moral bajo cualquier circunstancia que se presente en el campo de su actuación y ejercicio profesional

Cartilla

14 ACTUALÍCESE // Octubre de 2019

Volver al menú

1

2

3

4

5

1

2

3

4

5

6

7

8

9

10

Modelos y formatos

Acta de entrega de normas de ética aplicables a encargos de auditoría

Las firmas de auditoría o los auditores independientes que tengan personal a cargo deben proporcionar a sus colaboradores el Código de Ética aplicable a sus encargos. Este modelo incluye una guía para elaborar el acta de entrega de estas normas.

http://actualice.se/a69d

Independencia del revisor fiscal o auditor de la firma

Para aceptar un encargo de auditoría se debe revisar si existen aspectos que amenacen su independencia profesional. Por tanto, es relevante realizar una confirmación de dichas situaciones a través de una carta a la firma de auditoría, en la que se rati-fique si existe o no alguna amenaza.

http://actualice.se/9bb2

Comunicación de asuntos que generan amenazas a la independencia

Teniendo en cuenta los lineamientos de la Norma Internacional de Control de Calidad –NICC 1–, los colabora-dores de las firmas de auditoría o de los auditores independientes deben, según lo expuesto en el apartado de cumplimiento de los requerimientos de ética aplicables (ver párrafo 21 de la NICC 1), brindar una comunicación de los asuntos que estén generando amenazas a su independencia (Ley 43 de 1990 y Código de Ética de la IFAC, expuesto en el anexo 4.1 del DUR 2420 de 2015, modificado por el Decreto 2132 de 2016).

Esta guía es un modelo de la notificación que debe hacer un colaborador sobre las amenazas generadas a su independencia en un encargo, para tener un soporte de que compartió tal información con la firma o el auditor independiente.

http://actualice.se/a8gm

Principios incluidos en el Código de Ética de la IFACLa Ley 43 de 1990 incluye los principios bajo los cuales los contadores deben ceñir su trabajo. Aunque en el anexo 4 del DUR 2420 de 2015 se reduce el número de principios, estos abarcan todos los lineamientos necesarios para cumplir con el Código de Ética requerido por la IFAC.

Comportamiento profesionalCumplir disposiciones legales y

reglamentarias aplicables y evitar actuaciones que desacrediten la

profesión.

ConfidencialidadNo divulgar información

confidencial a terceros, ni usarla para beneficio propio.

Competencia y diligencia profesionales

Mantener el conocimiento y la aptitud profesional estando

actualizado en normas técnicas y profesionales.

Objetividad No permitir que prejuicios,

conflicto de intereses o influencias indebidas prevalezcan

sobre el juicio profesional.

IntegridadSer franco y honesto en todas las relaciones profesionales.

Sección 100 del anexo 4 del DUR 2420 de 2015

Artículo 37 de la Ley 43 de 1990

Conducta ética

Respeto entre colegas

Difusión y colaboración

Competencia y actualización profesional

Observaciones de las disposiciones normativas

Confidencialidad

Responsabilidad

Independencia

Objetividad

Integridad

Análisis

15ACTUALÍCESE // Octubre de 2019

Volver al menú

Amenazas en el desarrollo de los encargos de aseguramientoEn el anexo 4 del Decreto único reglamentario 2420 de 2015 se nombran las cinco amenazas a las que se expone un contador en un proceso de auditoría; una serie de riesgos que pueden comprometer el cumplimiento de los principios fundamentales y asociados con la labor del auditor.

Según el párrafo 100.12, “las amenazas pueden ser originadas por una amplia gama de relaciones y de circunstancias”. Además, una relación o circunstancia puede generar, a su vez, más de una amenaza. Estas últimas se pueden clasificar así:

• Amenaza de interés propio: interés económico, u otro relacionado, que pueda afectar el juicio o el comportamiento del profesional de la contabilidad.

• Amenaza de autorrevisión: una inadecuada evaluación de los resultados de un juicio o servicio prestado con anterioridad por parte del profesional en contabilidad, y que se utiliza como base para un servicio actual.

• Amenaza de abogacía: se presenta cuando se promueve la posición del cliente o la entidad para la cual se trabaja, influyendo en la objetividad.

• Amenaza de familiaridad: la independencia del contador se puede ver afectada cuando existen relaciones prolongadas o muy estrechas con el cliente o con la entidad para la cual trabaja.

• Amenaza de intimidación: presiones reales o percibidas que disuadan al contador de actuar con objetividad, entre las que se incluyen las intenciones de ejercer influencia sobre el profesional.

¿Cómo se previenen las anteriores situaciones?

Para evitar estas situaciones, la parte B del estándar expone como necesaria la existencia de salvaguardas instituidas por la profesión o por disposiciones legales y reglamentarias, y salvaguardas en el entorno de trabajo que sean firmadas por la gerencia como garantía de transparencia en los procesos.

Las salvaguardas instituidas por la profesión o por las disposiciones legales o reglamentarias incluyen:

• Requerimientos de formación teórica y práctica, y de experiencia, para el acceso a la profesión.

• Requerimientos de formación profesional continuada.

• Normativa relativa al gobierno corporativo.

• Normas profesionales.

• Seguimiento por un organismo profesional o por el regulador, y procedimientos disciplinarios.

• Revisión externa realizada por un tercero legalmente habilitado, de los informes, declaraciones, comunicaciones o de la información producida por un profesional de la contabilidad.

Por otra parte, están las salvaguardas en el entorno de trabajo para los profesionales contables en ejercicio y para los que se desempeñan en una empresa. Estas salvaguardas pueden incrementar la probabilidad de identificar o de desalentar un comportamiento poco ético.

Las salvaguardas en el entorno de trabajo incluyen:

• Los sistemas de la entidad para la supervisión corporativa u otras estructuras de supervisión.

• Programas de ética y de conducta de la entidad.

• Procedimientos de selección de personal que enfatizan la importancia de contratar un personal competente de alto nivel.

• Controles internos fuertes.

• Procesos disciplinarios adecuados.

• Liderazgo con base en la importancia del comportamiento ético y en la expectativa de que los empleados actuarán de manera ética.

• Políticas y procedimientos para implementar y supervisar la calidad del desempeño de la plantilla.

• Comunicación en tiempo oportuno de las políticas y procedimientos de la entidad (incluido cualquier cambio de los mismos) a todos los empleados, y formación teórica y práctica adecuada sobre dichas políticas y procedimientos.

• Políticas y procedimientos para alentar y otorgar poderes al personal, para que comuniquen a la alta dirección de la entidad cualquier cuestión relacionada con la ética que les pueda preocupar, sin miedo a posibles represalias.

Salvaguardas instituidas por organismos profesionales, disposiciones legales y reglamentarias:

• Sistemas de reclamaciones efectivos y bien publicitados, gestionados por las entidades o empresas que dan empleo, por los organismos profesionales o por el regulador, que permiten que los trabajadores, las empresas y el público en general puedan llamar la atención sobre un comportamiento no profesional o poco ético.

• La imposición explícita del deber de informar sobre los incumplimientos de los requerimientos de ética.

16 ACTUALÍCESE // Octubre de 2019

Cartilla

Ejemplos de salvaguardas en el entorno laboral:

• Que la alta dirección de la firma enfatice la importancia del cumplimiento de los principios fundamentales.

• Que la alta dirección de la firma establezca la expectativa de que los miembros del equipo de un encargo que proporciona un grado de seguridad actuarán en miras al interés público.

• Políticas y procedimientos para implementar y supervisar el control de calidad de los encargos.

• Políticas y procedimientos internos documentados que exijan el cumplimiento de los principios fundamentales.

• Utilización de distintos socios o equipos con líneas de mando diferenciadas para la prestación de servicios, que no brindan un grado de seguridad a un cliente de un encargo.

• Publicación de políticas y procedimientos para alentar y capacitar al personal para que comunique a los niveles superiores dentro de la firma cualquier cuestión relacionada con el cumplimiento de los principios fundamentales que les pueda preocupar.

En este apartado exponemos qué debe tener en cuenta una firma de auditoría o un revisor fiscal al

momento de evaluar la aceptación de continuidad de las relaciones con sus clientes, ya que la NICC 1 menciona que se requiere revisar que el cliente sea íntegro, que al desarrollar el encargo se pueda cumplir con los requerimientos de ética expuestos en el Código de Ética de la IFAC y en la Ley 43 de 1990, y que los responsables de realizar el encargo cuenten con la capacidad, tiempo y recursos para hacerlo.

Identificar posibles conflictos de interésSe requerirá que el revisor fiscal o la firma investiguen:

• La reputación de la empresa, con el fin de identificar si existen condenas, sanciones o investigaciones sobre estos.

• La naturaleza de las actividades del cliente y sus prácticas empresariales, atendiendo si

3. Aceptación y continuidad de las relaciones con clientes

Volver al menú

Análisis

17ACTUALÍCESE // Octubre de 2019

Volver al menú

presentan alguna relación con actividades de enriquecimiento ilícito, lavado de activos o financiación del terrorismo.

• Verificar la actitud y condiciones expuestas por los propietarios de la entidad y del representante legal, en aras de obtener información sobre qué tan receptivos son ante los pro-cesos de auditoría y de preparación de información contable, si existen limitantes u obstáculos para realizar la auditoría, si tienen un gran em-peño en contratar los honorarios del encargo a un bajo costo y, por último, verificar si son personas de ética cuestionable.

Para obtener la información expuesta se requerirá:

• Revisar las bases de datos de antecedentes.

• Consultar la lista Clinton.

• Revisar los estados financieros y el detalle de sus notas.

• Revisar comunicados expuestos por personas o entidades que presten o hayan prestado servicios a dicha entidad, y consultar si se pagaron los honorarios pactados, si hubo diferencias de opinión, cuál es su concepto sobre la entidad y sus actividades; si existieron exigencias poco razonables o hubo una falta de compromiso por parte de los miembros de la entidad.

• Realizar indagaciones con terceros (como bancos, asesores jurídicos, clientes y otras empresas del sector) que puedan dar cuenta del compromiso y responsabilidad de la entidad con sus obligaciones contractuales.

Dependiendo de la información recolectada, la firma o el revisor fiscal identificará si debe crear o continuar una relación con la empresa, no sin antes identificar la capacidad de la firma o del revisor fiscal para atender la actividad del cliente, ya sea que este sea nuevo o haya incursionado en

una nueva actividad en la que no se posea la competencia, capacitación, ni especialización necesaria.

Competencia, capacidad y recursos de la firma de auditoríaLa firma o el revisor fiscal no solo deben evaluar al cliente, sino también definir si están calificados para asumir el encargo, es decir, que cuentan con los recursos (tiempo y personal de apoyo, como asistentes de auditoría) y la capacidad suficiente (conocimiento de las leyes y reglamentaciones).

Por tanto, se espera que se estudie en detalle si el personal que asumirá la labor:

• Tiene conocimiento del sector y actividad que desarrolla la empresa.

• Cuenta con la competencia, experiencia y capacidad técnica requerida por las Normas de Ase-guramiento de la Información, las Normas Internacionales de Informa-ción Financiera, la Ley 43 de 1990 y demás normas concordantes con la actividad del profesional contable.

• Puede cumplir con las fechas límite de entrega acordadas con el cliente.

• Cuenta con expertos disponibles en caso de que el encargo lo requiera.

Luego de cumplir con los pasos enunciados en los anteriores párrafos, si la firma o el revisor fiscal no identifican riesgos significativos que impidan aceptar la relación con el cliente, o que generen amenazas, se puede proceder realizando una propuesta en la que se especifique el alcance de la auditoría, los procedimientos a realizar, quiénes serán los encargados de la labor por ejecutar y el tiempo y honorarios específicos que deberán cumplir las partes interesadas.

Cuando se acepta un cliente sin atender este aspecto, se pierde la imagen de calidad de la firma, se cae en el riesgo de afrontar implicaciones legales, y además se descuidan otros contratos con clientes.

Renuncia al encargo o a la relación con el clienteSi se presenta algún riesgo o amenaza, se puede exponer dicha situación ante los responsables de gobierno o ante la dirección de la entidad, a fin de que se adopten las medidas correspondientes que permitan eliminar o reducir dichos riesgos. En caso de que la conclusión sea renunciar al encargo o a la relación con el cliente, bien sea porque las amenazas que se presentaron no se pueden dismi-nuir con ninguna salvaguarda, o debido a que se asumiría un riesgo demasiado alto al continuar con la relación contrac-tual, la firma o el revisor fiscal deberán:

• Discutir dicha situación con los responsables de gobierno y la dirección de la entidad, exponiendo las situaciones por las cuales se presenta tal decisión.

• Documentar las comunicaciones que se hayan realizado a los responsables de gobierno y a la dirección, junto con el proceso descrito en anteriores párrafos (producto de las consultas, inspecciones, indagaciones y con-clusiones de la investigación sobre el cliente y de la competencia de la firma o revisor fiscal en el encargo).

Modelos y formatos

Evaluación de las competencias y recursos de la firma

Ante la propuesta de atender encargos de auditoría, ya sean de clientes nuevos o antiguos, la firma debe percatarse de contar con las competencias, capacidades y recursos requeridos para llevar a cabo la labor. Por tanto, y conforme a lo expuesto en la NICC 1 sobre los elementos del sistema de control de calidad, hemos diseñado esta guía para que quienes estén al frente de la firma de auditoría o del encargo puedan tener un soporte de que están llevando a cabo el proceso de verificación inicial de sus competencias y recursos.

http://actualice.se/acne

Cartilla

18 ACTUALÍCESE // Octubre de 2019

Volver al menú

Relaciones con clientes en los encargos de auditoríaLa implementación del sistema de control de calidad en las firmas de auditoría re-quiere que las relaciones comerciales con clientes no se antepongan a la calidad con que se desarrollan los encargos. Men-cionamos algunas estrategias que puede implementar para cuidar estas relaciones.

La consecución de clientes es una prioridad tanto para los auditores y revisores fiscales que actúan como profesionales independientes, como para las firmas de auditoría, pues asegura los ingresos suficientes para que el negocio pueda sostenerse y crecer.

La fuerte competencia existente en el sector puede ocasionar que las firmas de auditoría y los profesionales independientes adopten prácticas que van en contra de la ética y de la calidad con que deberían ejecutar los encargos, tales como ceder ante las presiones del cliente (porque este representa una porción importante de los ingresos, por ejemplo), aceptar encargos sin contar con los recursos y la capacidad para desarrollarlos, ofrecer precios por debajo del precio del mercado, entre otras. Este tipo de prácticas afectan la imagen de la firma o del profesional ante los clientes.

Consecuencia de lo anterior, los requerimientos de calidad son enfáticos en exigir que la firma diseñe políticas y procedimientos que aseguren que las relaciones comerciales que sostengan con sus clientes no vayan en contravía de la ética y la calidad que debe imprimirse a cualquier encargo que se desarrolle, puesto que “un factor de mercadotécnica importante para una firma de contabilidad profesional es ganarse la reputación de prestador de servicios de alta calidad”1.

Algunas estrategias que podría implementar la firma se explican a continuación:

Cuidar el tono y actitud de la dirección de la firma

Los miembros directivos de la firma, al igual que los socios de la misma en el caso de firmas de auditoría, y los profe-sionales que ejercen individualmente de-ben cuidar el tono y la actitud con la que se dirigen al personal que apoya la eje-cución de los encargos, en lo referente a la forma de relacionarse con los clientes. Esto involucra que las órdenes, las con-versaciones que sostienen entre sí los directivos y el personal de la firma, y en general todas las comunicaciones que se den al personal (formales e informales) sean congruentes con las políticas y pro-cedimientos de la firma, así como con los requerimientos éticos. Cuando estos aspectos se dejan de lado por mantener clientes que no demuestran integridad o de los que se tienen dudas respecto a la independencia u objetividad, se envía el mensaje de que la calidad no es una prioridad para la firma, lo que desmotiva al personal encargado y conlleva que los encargos no se desarrollen de la forma en que deberían.

Rotación del equipo de auditoría

Para evitar situaciones en las que un socio tenga demasiada cercanía con un cliente, se debe establecer una política sobre la rotación de los socios clave en el desarrollo de un encargo, entre los que se encuentran:

• El socio del encargo.

• El profesional responsable de la revisión del control de calidad del encargo.

• Otros socios que participen y decidan sobre asuntos significativos respecto al encargo.

Si el cliente es una entidad de interés público, la rotación de los socios clave debe hacerse cada siete (7) años, y solo podrán ser nuevamente parte del equipo del encargo una vez transcurra un plazo de dos (2) años, según el párrafo 290.149 del Código de Ética. En el caso de clientes que no son entidades

de interés público o cotizadas, solo se debe realizar la rotación si se considera necesaria.

Es importante tener en cuenta que en las entidades vigiladas por la Superfinanciera el revisor fiscal puede contar con un período máximo de cinco (5) años y podrá ejercer de nuevo ese cargo una vez hayan transcurrido dos (2) años.

En el caso de profesionales ejercientes individuales, la rotación no es una opción. Por tanto, el contador público deberá implementar las salvaguardas necesarias para proteger su independencia y objetividad frente al cliente.

Revisión del cliente antes de aceptar el encargo

Antes de aceptar cualquier encargo, la firma de auditoría debe asegurarse de la integridad del cliente, independientemente de si se trata de uno nuevo o de uno con el que ha trabajado y con el que se pretende continuar relaciones. En este punto también debe revisarse la integridad de aquellos que ejerzan influencia significativa sobre el cliente, ya que determinarán las decisiones y comportamiento del mismo.

De igual manera, se hace imperativo permanecer atento a la existencia de presiones, para mantener el costo del encargo por debajo de los precios justos que debe cobrar la firma. Lo anterior, puesto que ante una situación de este tipo no es posible desarrollar un trabajo con la calidad requerida; además se puede anticipar que para el cliente la auditoría no es una prioridad, y que las recomendaciones realizadas no se tomarán con la seriedad que ameritan.

La revisión del cliente antes de realizar el encargo no debe saltarse en ningún caso, ya sea por presiones económicas de conseguir un nuevo contrato o por preocupaciones de cualquier otro tipo, ya que la firma de auditoría o el profesional contable se exponen a que su reputación se vea afectada respecto a otros clientes.

1 Página 30 de la Guía de control de calidad para pequeñas y medianas firmas de auditoría de la IFAC. 3ra edición.

Análisis

19ACTUALÍCESE // Octubre de 2019

Volver al menú

Política sobre regalos y cortesías de los clientes

Los clientes pueden desarrollar relaciones cercanas con la firma de auditoría, las cuales pueden, en un momento determinado, generar conflictos de intereses. En este sentido, resulta conveniente crear una política que regule hasta qué punto los empleados y socios pueden aceptar obsequios sin comprometer su objetividad. Adicionalmente, es útil llevar un registro o una base de datos de los obsequios y cortesías recibidos.

En las NIA, prólogo del Código de Ética para Contadores, ha quedado explícitamente señalado que en los casos en que un profesional contable acepte regalos o un trato preferente por parte de un cliente (salvo que el valor sea insignificante o intrascendente), se generaría una amenaza de familiaridad para el profesional de la contabilidad.

Un ejemplo de lo mencionado líneas atrás es el caso de un auditor que en el ejercicio de sus funciones acepte por parte de la gerencia de la empresa auditada un viaje doble sin vínculos empresariales, a manera de incentivo por los resultados revelados en los informes, aun cuando dicho incentivo es posterior a la operación y no establece una relación contractual, sino que es originado de la voluntad e incentivo del otorgante. Ahora bien, si el profesional en cuestión acepta el regalo del cliente, de tal situación puede surgir una amenaza de interés propio o de familiaridad en relación con la objetividad; la posibilidad de que dichos ofrecimientos se hagan públicos puede originar una amenaza de intimidación en relación con la objetividad.

A propósito de lo anterior, cabe mencionar que la existencia de una amenaza y la importancia de la misma son dependientes de la naturaleza, valor e intención del ofrecimiento realizado por parte de la empresa auditada o el miembro específico de la misma.

Si un tercero con juicio y bien informado, sopesando todos los hechos y circunstancias específicas, considera

Rotación del equipo de auditoría: ¿cuándo debe hacerse?

La rotación de los socios clave del equipo de auditoría (párrafo 290.149 del Código de Ética) es fundamental para preservar su independencia. Los requerimientos al respecto difieren si se trata de una firma o un profesional individual, y si el cliente es o no una entidad de interés público, así:

¿Quiénes son los socios clave?- Socio del encargo.- Revisor del control de calidad del encargo (ver NIA 220).- Cualquier otro socio que decida sobre asuntos

significativos del encargo.

¿Qué es una entidad de interés público?- Es una entidad cotizada o que capta, maneja o administra

ahorro del público.

Si el cliente es una entidad de interés público, los socios clave:- Deben rotar cada siete (7) o cinco (5) años si es el revisor

fiscal de una entidad vigilada por la Superfinanciera.- Podrán exceder los siete (7) años si no se cuenta con el

personal suficiente (caso de profesionales individuales) y la reglamentación lo permite.

- Nuevamente podrán hacer parte del equipo, siempre y cuando hayan transcurrido dos (2) años.

Si el cliente no es una entidad cotizada:- La rotación debe realizarse solo si se considera necesaria.

Revisar la participación del cliente en los ingresos de la firma

Algunas firmas de auditoría pueden depender de algún cliente que representa una proporción importante de sus ingre-sos, sobre todo en los casos en los que la firma es pequeña. En una situación así, algunos clientes podrían tener el poder de intervenir en el desarrollo del encargo.

Es importante que las firmas o los profesionales independientes se

aseguren de aplicar las salvaguardas necesarias para que la relación con este tipo de clientes no les impida desarrollar el encargo con la objetividad e independencia requeridas. Algunas de esas salvaguardas podrían relacionarse con la rotación del equipo del encargo, mientras que otra solución podría ser diversificar los servicios de la firma, de forma tal que a través de la consecución de nuevos clientes se pueda equilibrar el conflicto con el que la independencia se ve amenazada.

Cartilla

20 ACTUALÍCESE // Octubre de 2019

Volver al menú

que los regalos o las invitaciones que se ofrecen son insignificantes e intrascendentes, el profesional de la contabilidad en ejercicio puede concluir que el ofrecimiento se realiza en el curso normal de los negocios, sin que exista intención específica de influir en la toma de decisiones o de obtener información. En estos casos, el profesional de la contabilidad en ejercicio generalmente puede concluir que cualquier amenaza que pudiera existir en relación con el cumplimiento de los principios fundamentales está en un nivel aceptable a la luz de lo indicado en las NIA.

El profesional de la contabilidad en ejercicio evaluará la importancia de cualquier amenaza que pueda existir y, en los casos en que resultara necesario, tendría la obligación de aplicar salvaguardas para eliminarla o reducirla a un nivel aceptable. Esto último, en la medida en que pueda proporcionar las garantías del cumplimiento de la auditoría bajo los principios señalados en las NIA. Veamos el siguiente ejemplo:

El auditor es participante del comité directivo de la empresa auditada, para el cual se planea una invitación exclusiva a una cena. Si bien la naturaleza del incentivo no es directa y se puede evaluar la implicación de una amenaza, el auditor debe apelar a la objetividad de su ejercicio y denegar la asistencia a dicho evento, siempre que no implique un acto de carácter administrativo-empresarial en el que se desarrollen temáticas de vinculación directa con la empresa y que, por el contrario, conlleve una actividad al margen de sus funciones.

Cuando las amenazas no se puedan eliminar o reducir a un nivel aceptable mediante la aplicación de salvaguardas, el profesional de la contabilidad en ejercicio de auditor o revisor fiscal se encontraría en la obligación de no aceptar el ofrecimiento de la empresa o personal asociado a la entidad auditada.

Cómo realizar la evaluación de inhabilidadesLa evaluación de las inhabilidades tiene el propósito de asegurar la idoneidad del profesional para desempeñar las funciones con las cuales se comprometerá. Consiste en que el contador se cerciore de que no existan circunstancias que influyan en la objetividad e independencia con la cual debe actuar en el desarrollo de su labor.

Las disposiciones legales que guían el ejercicio profesional establecen algunas situaciones particulares que generan inhabilidad para el contador publico, al tiempo que señalan el plazo necesario que debe esperar para superar la inhabilidad. Por lo anterior, el contador debe realizar en primera medida la evaluación de estas condiciones, para lo cual puede consultar los artículos 205 y 215 del Código de Comercio y los artículos 48, 50 y 51 de la Ley 43 de 1990.

El artículo 42 de la ley en mención (Ley 43 de 1990), por su parte, señala que es deber del contador público rehusarse a prestar sus servicios cuando existan condiciones que interfieran el libre y correcto ejercicio de su profesión. Esto implica que:

• El contador debe evaluar de forma individual, para cada uno de los contratos que pretende ejecutar, si existen condiciones que impliquen una inhabilidad.

• Las inhabilidades no se limitan a las señaladas taxativamente en las normas. Estas pueden surgir de situaciones particulares de cada uno de los encargos.

En atención a lo anterior, las inhabilidades siempre deben ser evaluadas en el contexto del Código de Ética (contenido en el artículo 37 de Ley 43 de 1990 y en el anexo 4.1 del DUR 2420 de 2015). Para esto debe observar los principios y amenazas explicados en ellos.

A continuación compartimos algunas situaciones que generan mayor confusión para los contadores públicos cuando consideran aceptar un contrato:

¿El contador público puede ser el revisor fiscal o el auditor externo de algún familiar?

No. El artículo 50 de la Ley 43 de 1990 señala que el contador público no puede prestar sus servicios como auditor externo, revisor fiscal, interventor de cuentas o árbitro en controversia de orden contable cuando el usuario de sus servicios sea cualquiera de los siguientes:

• Padres, hijos, tíos, hermanos y primos.

• Hijos adoptivos y padres adoptantes.

• Cuñados, suegros, yernos o nueras, e hijastros.

¿Y de la esposa o esposo?

Nótese que dentro del artículo 50 de la Ley 43 de 1990 no se incluye una prohibición expresa que impida al revisor fiscal prestar sus servicios a su cónyuge. Sin embargo, lo más común en esta situación es que el contador no pueda desarrollar su labor con objetividad e independencia, por lo cual es recomendable que se abstenga de realizar este encargo.

¿El profesional contable puede ser el contador público de su familiar?

Para actuar como contador público no existe una prohibición expresa tal como la que se incluye para el revisor o el auditor externo en el citado artículo 50 de la Ley 43 de 1990. En este sentido, es posible que el contador público firme los estados financieros de su familiar. No obstante, es necesario aclarar que el profesional contable deberá evaluar si su cercanía con dichas personas afecta en algún grado la independencia con la que debe desarrollar su trabajo. Esto es general a todos los servicios que realice el contador.

Análisis

21ACTUALÍCESE // Octubre de 2019

Volver al menú

Modelos y formatos

Por tanto, podrá actuar como contador público, pero evaluando primero si no representa una amenaza para su profesión.

¿El contador público de una empresa puede pasar a ser revisor fiscal o auditor externo?

En esta situación debe observarse el artículo 51 de la Ley 43 de 1990, que señala que el contador público deberá esperar por lo menos un término de seis (6) meses después de haber cesado en sus funciones para desempeñarse como auditor externo o revisor fiscal en una entidad. Este mismo término debe esperarse cuando se vaya a desempeñar en alguna de las subsidiarias o filiales de la empresa.

Al respecto, es importante mencionar que el contador que decida aceptar esta designación debe, después de cumplido el término de los seis meses, aplicar las salvaguardas que considere convenientes, relativas a la amenaza de autorrevisión que puede generarle el dictaminar información en la que posiblemente haya participado cuando ejerció como contador público, incluida la revisión de saldos iniciales o revisión de información de períodos anteriores.

¿El auditor interno de una empresa puede pasar a ser el contador público?

El Consejo Técnico de Contaduría Pública –CTCP–, en el Concepto 344 del 2 de abril de 2019, explica que es posible que el auditor interno que estuvo vinculado como un empleado de la entidad pase a ocupar el cargo de contador público, sin necesidad de esperar ningún tiempo; lo único que deberá evaluar es la existencia de posibles amenazas, de conformidad con las normas éticas.

¿El auditor interno de una empresa puede pasar a ser el revisor fiscal?

En este caso el auditor debe esperar un término de seis (6) meses para ser nombrado revisor fiscal, según lo mencionado en el artículo 51 de la Ley 43 de 1990. Antes de dicho lapso estaría incurriendo en una inhabilidad.

Esta directriz también se encuentra implícita en el párrafo 290.126 del Código de Ética, pero de una forma más general. En dicho párrafo se expone que las relaciones familiares y personales que sostenga un revisor fiscal o auditor externo con miembros de una organiza-ción (dependiendo del cargo que estos ocupen y el alcance de su influencia sobre las decisiones de la compañía) dan lugar a amenazas de interés propio, intimidación o familiaridad que afectan la aplicación del principio de indepen-dencia (ver página 13) por parte del contador. Amenazas de este tipo solo pueden ser reducidas a un nivel acepta-ble retirando al auditor externo o revisor fiscal del encargo o estructurando su responsabilidad (si hace parte de una fir-ma de auditoría), limitándolo a no tratar situaciones que generen una relación directa con su familiar o amigo.

Como se evidencia en anteriores párra-fos, los profesionales contables deben atender, además de los lineamientos descritos en la Ley 43 de 1990, los prin-cipios incluidos en el Código de Ética de la IFAC. En concordancia con la mencio-nada ley, en la sección 290 se pueden re-visar conceptos que tienen que ver con el compromiso y responsabilidad que tiene el revisor fiscal ante las relaciones con los clientes.

Al respecto, se precisa que los vínculos de tipo mercantil, intereses financieros, acuerdos de distribución, acuerdos de comercialización, acuerdos para la prestación de servicios o transferencia

Lista de chequeo para evaluar la aceptación o continuidad de la relación con clientes

Es un modelo de la lista de chequeo que debería realizar el encargado de control de calidad de la firma o el auditor independiente al momento de reportar los procedimientos utilizados para identificar si el cliente es posiblemente riesgoso, o si realiza prácticas indebidas o irregulares que generen amenazas a la independencia del equipo encargado de la auditoría. Esta herramienta permite tener un soporte de que se realizó el debido proceso de evaluación del cliente.

http://actualice.se/a97m

de productos (sea con la organización, con los socios de esta o con alguno de sus colaboradores) que establezca el auditor externo o el revisor fiscal pueden dar lugar a amenazas de interés propio o de intimidación.

Cuando entre el auditor externo o revisor fiscal existan relaciones de este tipo con clientes o con miembros, se debe evaluar si dicha relación es inmaterial o irrelevante para los usuarios de la información. De lo contrario, se deben aplicar las salvaguardas que eliminen o reduzcan las amenazas que puedan presentarse. Entre estas salvaguardas se encuentran: eliminar o reducir la importancia de las transacciones entre las partes, abstenerse de aceptar el encargo, o retirar a la persona miembro del encargo que presente relaciones comerciales con los clientes, en las condiciones mencionadas anteriormente.

Cartilla

22 ACTUALÍCESE // Octubre de 2019

Volver al menú

4. Recursos humanos

El elemento de recursos humanos está relacionado con el hecho de proporcionar una seguridad

razonable de que existe el personal idóneo para realizar los encargos que se le destinen. Así pues, la eficiencia de la labor de un contador o de un grupo de auditoría se verá directamente influenciada por la buena gestión de control que se haga sobre este tema.

A quien sea designado para estar al tanto de los controles y procedimientos en torno a la gestión de los recursos humanos, ya sea el contador independiente o, en el caso de una firma de auditoría, a uno de sus integrantes, se le nombrará en adelante como “encargado”, y a la persona que se espere contratar o sea contratada para ejecutar el encargo se le denominará “contador”. A continuación, mencionamos qué prácticas puede implementar para asegurarse de que el sistema de control relacionado con este tema sea eficiente.

Selección y retención del personalEs conveniente que el encargado revise constantemente el programa de selección y retención de personal, y actualice sus procesos conforme a las necesidades de recursos que se perciban. Para el proceso de selección se deben tener en cuenta:

• Requerimientos de servicio profesional: antes de iniciar el proceso de selección se recomienda que el encargado determine plenamente las necesidades de los clientes, el objeto social de las compañías que asesora y las normas técnicas aplicables según su legislación. Lo anterior, a fin de que pueda identificar las características que debe tener el contador. Adicionalmente, debe atender las estadísticas y revisar el tiempo de ejecución de los procesos, para establecer cuántos contadores se requieren y examinar si existen períodos que indiquen alzas en el volumen de información a revisar, con el objetivo de prever la escasez de personal.

• Habilidades y capacidades que deben reunir los empleados: este proceso, en conjunto con el anterior, se realiza con antelación a los procesos de selección, y consiste en la identificación de las capacidades y habilidades requeridas por parte del contador (principiante, intermedio o avanzado), en aras de diseñar un perfil y un manual de funciones específico para que se cumpla con el objetivo del encargo. Entre estas condiciones están: 1) que la persona sea un contador público certificado por la JCC, o un estudiante de últimos semestres de contaduría pública, 2) que cuente con experiencia en labores de aseguramiento y auditoría, 3) que tenga capacidad de trabajo en equipo, 4) que

conozca los lineamientos que debe aplicar en cuanto a normas técnicas de información financiera y normas de aseguramiento, entre otras capacidades o habilidades requeridas para cada nivel.

• Procesos de selección: en este punto se debe definir la forma en la que se reclutará el personal, ya sea de forma activa a través de convocatorias, o de forma pasiva al estilo de los conocidos “caza talentos”, quienes identifican personal por medio de plataformas tecnológicas o en universidades, para posteriormente enviarle una vacante de forma puntual. Para ejecutar el proceso de selección el encargado debe establecer un perfil del empleado, definiendo aspectos tales como escolaridad, disponibilidad, experiencia, entre otros.

• Procedimientos estándar para entrevistas de trabajo: en esta etapa se diseñan las pruebas que deberán ejecutar los candidatos, y se preparan los lineamientos que les serán expuestos,relacionados tanto con las funciones a desempeñar, como con las características del cargo. Posteriormente, se realiza una preselección de los aspirantes, y en el proceso de selección se verifican sus referencias, historial académico y profesional, y demás características asociadas a la independencia. De igual manera se debe revisar si dichos candidatos pertenecen a la lista Clinton, si tienen inhabilidades, multas, sanciones u amonestaciones por parte de la JCC, entre otros factores. Por último, en el proceso de la entrevista se debe documentar el historial de respuestas por parte del candidato y las fortalezas o debilidades detectadas por el reclutador.

• Material de orientación: el material de formación está asociado a los manuales de políticas de la entidad,

Es conveniente que el encargado

revise constantemente el programa de selección y retención de personal, y actualice sus procesos conforme a las necesidades de recursos que se perciban

Análisis

23ACTUALÍCESE // Octubre de 2019

Volver al menú

Modelos y formatos

manuales de funciones (que serán actualizados continuamente por quien designe el encargado) y a las capacitaciones que atañen a las normas legales y de conducta ante la revisión de soportes contables, la emisión de estados financieros, las funciones del revisor fiscal y las políticas para la prevención del lavado de activos y financiación del terrorismo (los cuales serán diseñados de acuerdo con la normatividad vigente; para nuestro caso, las leyes 43 de 1990, 222 de 1995, 1474 de 2011, entre otras). A su vez, se debe incluir material de información financiera y aseguramiento (en este punto el encargado puede valerse del material de apoyo emitido por la IFAC y el IASB para diseñar el material de orientación).

• Período de prueba y evaluación de desempeño: el período de prueba es un tiempo de acoplamiento y capacitación inicial, en el que se identifican los resultados de la persona que llevará a cabo la labor de auditoría o revisoría fiscal. Para preparar este proceso el encargado debe establecer inicialmente los objetivos a cumplir por parte del aspirante, y comunicárselos, documentar el proceso de capacitación y retroalimentación establecido (se sugiere diligenciar una lista de chequeo de las funciones y objetivos cumplidos) y diligenciar los documentos en los que quede en manifiesto que la persona contratada no tiene conflictos de intereses con el cliente, que es independiente y aplica las políticas de confidencialidad requeridas.

• Desarrollo profesional: ofrecer oportunidades de desarrollo profesional es quizá la mejor manera de retener al personal. Entre el proceso de entrevista y capacitación se deben exponer las ventajas y habilidades que adquirirá quien ejecute las labores, a qué vacantes podrá aspirar a futuro y si existen incentivos educativos.